|

Введение

1. Теоретические основы кредитования физических лиц

1.1 Понятие системы кредитования, основные элементы

1.2 Особенности кредитования физических лиц на современном этапе

1.3 Способы оценки кредитоспособности физических лиц

2. Анализ кредитования физических лиц в ЗАО «ВТБ-24»

2.1 Краткая характеристика банка

2.2 Кредитная политика коммерческого банка ЗАО «ВТБ-24»

2.3 Анализ кредитования физических лиц в ЗАО «ВТБ-24»

3. Проблемы и перспективы кредитования физических в ЗАО «ВТБ-24»

3.1 Проблемы развития кредитования потребительских нужд граждан

3.2 Совершенствование кредитной политики ЗАО «ВТБ-24» в области кредитования физических лиц

Заключение

Список литературы

Приложения

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Приложение 10

Приложение 11

Введение

Потребительское кредитование является неотъемлемой частью современного розничного рынка, покупателями на котором являются отдельные лица и домохозяйства, приобретающие товары и услуги для личного потребления. Сфера потребительского кредитования – пока еще недостаточно сформированная часть национальной экономики России. Цель ее функционирования – повышение доходов банков и торговых организаций, удовлетворение потребностей населения в товарах и услугах на основе кредитных ресурсов, расширение его покупательских возможностей, что, в свою очередь, способствует развитию национальной экономики. Но достижение этой цели требует использования научных принципов и эффективных методов управления взаимодействиями субъектов сферы потребительского кредитования.

Актуальность темы исследования обусловливается тем, что развитие сферы потребительского кредитования будет способствовать ускоренному развитию потребительского рынка и банковского сектора экономики, что, в свою очередь, приведет к росту экономики страны в целом, а также повышению качества и уровня жизни российских граждан.

На протяжении последних нескольких лет российский рынок потребкредитования переживает стадию стремительного развития. Потенциал этого рынка оценивается экспертами в несколько миллиардов долларов в год. Это стимулирует все новые и новые банки выходить на сегмент розничного кредитования. Усиливающаяся конкуренция привела к тому, что решение о выдаче кредитов выдается за минимально возможные сроки – от нескольких минут до одного дня. Естественно, что методики оценки заемщика не поспевают за таким ростом рынка розничного кредитования.

Главная задача, стоящая сейчас перед банками – обеспечить минимальный уровень дефолтов при растущем объеме кредитов. Актуальность этой проблемы не вызывает сомнения по увеличивающемуся числу публикаций в прессе и ажиотажному интересу со стороны российских кредитных организаций. [1]

Цель дипломной работы заключается в исследовании системы кредитования физических лиц и разработке направлений ее совершенствования.

Задачи дипломной работы:

· рассмотреть теоретические аспекты построение системы кредитования физических лиц в Российской Федерации;

· определить особенности кредитования физических лиц на современном этапе;

· провести анализ кредитования физических лиц в банке ЗАО «ВТБ-24»;

· разработать рекомендации по совершенствованию системы кредитования физических лиц в банке ЗАО «ВТБ-24».

Объект дипломного исследования – банковское кредитование на примере ЗАО «ВТБ-24».

Предмет дипломной работы - система кредитования физических лиц и направления ее совершенствования.

Теоретической и методологической основой исследования выступили труды российских и зарубежных ученых-экономистов по теории финансов и кредита. Значимый вклад в теорию исследуемых проблем внесли А.И. Архипов, Г.Н. Белоглазова, О.Б. Веретенникова, В.П. Иваницкий, А.Ю. Казак, О.И Лаврушин, В.Е. Леонтьев, М.С. Марамыгин, М.В. Романовский, В.К. Сенчагов, Д.В. Бейли, Дж.М. Кейнс, Ж.-К. Колли, Дж.М. Розенберг, Дж. Фридман, У.Ф. Шарп. Научно-теоретические труды ведущих ученых-экономистов раскрывают основные положения теоретических основ финансов, кредита и потребления; представляют экономическую природу и функциональное назначение процесса кредитования; содержат теоретико-методологическое обоснование потребительского кредитования; определяют роль кредитных операций в деятельности коммерческого банка.

кредитование потребительское банк кредитоспособность

1.1 Понятие системы кредитования, основные элементы

Термин «система кредитования» часто используется в учебной литературе, в научных изданиях, в нормативных актах Центрального банка Российской Федерации. Однако при всей частоте употребления этот термин практически не раскрыт, его содержание не исследовано в полной мере. Ни в отечественной, ни в зарубежной литературе ему не уделено должного внимания. Научные работы, посвященные проблемам кредитования как системе, крайне малочислерпаны и зачастую содержат лишь упоминание о системе кредитования, но не раскрывают ее сути.

Между тем неудачи в банковской сфере и неразвитость кредитования в нашей стране непосредственно связаны с отсутствием понимания и реализации процесса кредитования как системы. Определение данного понятия могло бы способствовать, с одной стороны, повышению роли кредита в стимулировании реального сектора экономики, с другой стороны, совершенствованию системы управления кредитным процессом с целью минимизации кредитных рисков.[2]

О.И. Лаврушин под термином система кредитования понимает совокупность элементов, обеспечивающих рациональное использование ссудных ресурсов, которая охватывает принципы, объекты, методы кредитования, планирование кредитных отношений, механизм предоставления и возврата ссуд, а также банковский контроль в процессе кредитования, т.е. включает в себя элементы, которые имеют связь с деятельностью по предоставлению ссудных ресурсов со стороны кредитора. В системе кредитования наиболее важными выступают такие основы, как субъекты кредита, обеспечение кредита, объекты кредитования, доверие.[3]

Система кредитования — система регулирования кредитных отношений со стороны денежно-кредитных институтов, она охватывает деятельность кредитора (в современном обществе это, прежде всего, банк) по предоставлению и возврату денежных ссуд.[4]

Кредитование как процесс предоставления временной финансовой помощи предполагает предоставление кредита на возвратной основе.

На современном этапе своего развития кредитование рассматривается в экономическом и правовом аспектах.

В экономическом аспекте банковское кредитование представляет собой деятельность банков и небанковских кредитных организаций по предоставлению банковского кредита, который понимается как движение ссудного капитала[5]

и предоставляется на основе возвратности с целью получения дохода в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы в данном месте и в данное время и при данных условиях кредитования[6]

.

Отношения по банковскому кредитованию регламентируются нормами права и приобретают правовую форму. В правовом аспекте банковское кредитование – это деятельность банков по предоставлению кредита, который в данном случае понимается как договорное обязательство, в соответствии с которым банк или иная кредитная организация обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее[7]

.

Сущность банковского кредитования проявляется в его функциях. В свою очередь функции банковского кредитования есть проявление его сущности, содержания, выражение общественного назначения кредита. Будучи проявлением единой сущности, функции банковского кредитования тесно взаимосвязаны и в совокупности отражают характерные особенности банковского кредитования как экономического явления, показывают связь кредита с процессами кругооборота капитала и денежным обращением. Результат взаимодействия кредита с другими хозяйственными процессами, его движения в рамках единого хозяйственного оборота, в котором оно выполняет присущие ему функции, характеризует его роль в экономике.

Банковскому кредитованию присущи три основные функции – распределительная, эмиссионная, контрольная.

По мнению О.Н. Горбуновой, под финансовым правом понимается совокупность юридических норм, регулирующих общественные отношения, возникающие в процессе финансовой деятельности государства для обеспечения бесперебойного осуществления его задач и функций в каждый данный период его развития[8]

. В свою очередь под предметом финансового права понимаются отношения, возникающие по поводу образования, распределения и использования денежных фондов муниципальных образований и самостоятельных хозяйствующих субъектов, то есть финансов, в интересах государства. Финансы – это экономические отношения по поводу формирования, распределения (перераспределения) и использования фондов денежных средств (финансовых ресурсов) между хозяйствующими субъектами. Кредит же в свою очередь является одной из форм образования, распределения (перераспределения) и использования фондов денежных средств (такой вывод мы можем сделать исходя из рассмотренных выше функций кредита). Кредит, таким образом, представляет собой совокупность экономических отношений, связанных с перераспределением на условиях возвратности временно свободных материальных ресурсов, денежных средств различных хозяйствующих субъектов – предприятий, государства, населения.

Большинство авторов, затрагивающих в своих трудах тему кредитования вообще и банковского кредитования в частности, сходятся во мнении, что банковское кредитование – это разновидность предпринимательской деятельности, урегулированный нормами права вид профессиональной деятельности банков и других кредитных организаций, направленный на привлечение и размещение собственных и заимствованных средств субъектов кредитных отношений на условиях срочности, платности, возвратности; основной источник формирования прибыли[9]

. В этом качестве банковское кредитование рассматривается как квалифицирующий признак банка и предполагает лицензирование Банком России. Само же кредитование представляет собой постоянно осуществляемую деятельность, то есть совокупность последовательных и, как правило, стандартно осуществляемых действий, объединенных одной целью – получением прибыли.

Дать определение банковского кредитования немыслимо без включения в него основных его принципов. Осуществление банками деятельности по предоставлению кредитов строится на достаточно устойчивых принципах. Их можно условно разделить на три группы:

– императивные – получившие законодательное закрепление;

– договорные – принципы, подлежащие согласованию сторон кредитного договора;

– индивидуально-субъективные[10]

.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки - банка и заемщика.

Таким образом, можно сформулировать определения банковского кредита и банковского кредитования.

«Банковский кредит – это денежные средства, передаваемые (либо предназначенные к передаче) банком или иной кредитной организацией заемщику в процессе кредитования, в размере и на условиях, предусмотренных кредитным договором».

«Банковское кредитование – это урегулированная нормами права разновидность предпринимательской деятельности банков и других кредитных организаций, направленная на предоставление в кредит собственных и заимствованных средств на условиях возвратности, срочности, платности».

Специфика кредита заключается в возвращении средств, предоставляемых заемщику во временное пользование. Поэтому в силу сущности кредита цель кредитования — обеспечение возвратного движения ссужаемых средств.[11]

А.М. Тавасиев определяет кредит как передачу заемщику (юридическому или физическому лицу) банком на основании специального письменного договора исключительно денежных средств (собственных средств банка и/или заемных) на определенный в таком договоре срок на условиях возвратности и платности в денежной форме, подконтрольности, а также, как правило, целевого использования и обеспеченности.[12]

Цель системы кредитования двояка: с одной стороны, обеспечение возврата ссужаемых средств, с другой стороны, обеспечение получения банком дохода от кредитных операций.[13]

Изучение работы системы кредитования невозможно без раскрытия ее структуры и элементов.

Структуру системы кредитования можно представить следующим образом.[14]

Фундаментальный блок.

Базовый подблок:

1) принципы кредитования;

2) субъекты процесса кредитования;

3) объекты кредитования.

Стратегический подблок:

1) кредитная политика;

2) кредитное планирование.

Экономико-технологический блок.

1) виды кредитов;

2) методы кредитования;

3) формы ссудных счетов;

4) лимиты кредитования;

5) кредитная документация.

Организационный блок.

Управляющий подблок:

1) управление кредитом;

2) управление кредитными рисками;

3) управление кредитным портфелем.

Общий организационный подблок:

1) предварительный этап кредитования;

2) этап выдачи и оформления кредита;

3) этап последующего контроля.

Элементы системы кредитования неразделимы. Успех приходит к банку только в том случае, если эти элементы дополняют друг друга, усиливают надежность кредитной сделки. Попытка разорвать их единство неизбежно нарушает всю систему, подрывая ее, и может привести к нарушению возвратности банковских ссуд.

К сожалению, в современной системе кредитования конкретных организаций данные блоки представлены не в полном объеме, некоторые из них в своей содержательной части не проработаны в должной степени. Особенно это касается стратегического подблока.

Практика показывает, что в ряде банков кредитная политика носит формальный характер, кредитное планирование осуществляется на низком уровне, а кредитная стратегия формируется без должного обоснования. По общему признанию, управление кредитными рисками является слабым звеном российской кредитной практики.[15]

В значении кредита, предоставленного физическому лицу, иногда употребляются такие термины, как «потребительский кредит», «личный кредит», «розничный кредит». В настоящее время термин «личный кредит» (individual credit) употребляется в широком значении кредита, предоставленного банком физическому лицу. Как вариант перевода англоязычного термина существует также близкое по значению понятие «персональный кредит» (personal credit). В любом случае, независимо от вида кредитования населения, кредитная политика любого банка предписывает рассматривать залоговое обеспечение как вторичный фактор кредитной сделки, выставляя на первое место потенциальную способность заемщика, расплатиться по кредиту.

Существование понятия «розничный кредит» связано с тем, что сам термин «розница» в узком смысле употребляется в значении предоставления каких-либо услуг населению. По аналогии это понятие было перенесено и на услугу по предоставлению кредитов населению. Согласно самым последним тенденциям банковской практики более распространен англоязычный термин «ритейл».

В современном финансово-кредитном словаре под редакцией М.Г. Лапусты и П.С. Никольского потребительский кредит определяется как форма кредита, при которой ссуда предоставляется физическому лицу для приобретения товаров и услуг потребительского характера.[16]

Потребительский кредит – это экономические отношения между кредитором и заемщиком – физическим лицом, в форме движения ссудного капитала в денежном выражении, основанных на общепринятых принципах и осуществляемых для финансирования расходов заемщика, связанных с использованием, употреблением, применением благ, товаров и услуг в целях удовлетворения потребностей.

Потребительское кредитование – это взаимосвязанный комплекс организационно-функциональных, документальных, юридических и экономических процедур, составляющих единый механизм взаимодействия кредитной организации с физическим лицом по поводу предоставления потребительских кредитов.[17]

Авторский коллектив под руководством О.И. Лаврушина характеризует потребительский кредит как продажу торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание и т. п.).[18]

Е.Ф. Жуков отмечает, что потребительский кредит переплетается с банковским, поскольку торговые компании используют долговые обязательства потребителей для получения взамен ссуд от банков.[19]

Г.Н. Белоглазова и Л.П. Кроливецкая понимают потребительский кредит как одну из форм кредита, служащего средством удовлетворения различных потребительских нужд населения.[20]

Д. Стребков характеризует потребительский кредит более широко: не только как институциональный, но и как неинституциональный межличностный долг. Важнейшим параметром для него является возвратность денежных средств. Однако он отмечает, что определение конкретного срока возврата долга, необходимость выплаты процентов, формальное (письменное) закрепление договоренности в ситуации кредитования - заимствования между отдельными гражданами могут и отсутствовать.[21]

Таким образом, под потребительским кредитом он понимает деятельность индивида или домохозяйства, в процессе которой происходит заимствование денежных средств, предполагающие их обязательное дальнейшее возвращение.

Э.Дж. Долан, К.Д. Кэмпбелл, Р.Дж. Кэмпбелл определяют потребительский кредит как ссуды предоставляемые населению для приобретения потребительских товаров длительного пользования.[22]

По определению Совета управляющих ФРС США, который ежемесячно публикует статистическую информацию по потребительскому кредитованию в США, потребительский кредит – это краткосрочная и долгосрочная задолженность физических лиц-потребителей финансовым учреждениям, розничной торговле и прочим дистрибьюторам по ссудам, предоставленным им для покупки товаров и услуг. Данная задолженность не включает закладные под недвижимость и ссуды на приобретение страховых полисов.

Г.С. Панова отмечает условность самого термина «потребительский кредит», что проявляется в том,

что в нем больше производительных, чем потребительных черт. Производительные черты ссуд на потребление

заключаются в том, что кредит предоставляется на потребительные цели, направленные на воспроизводство

жизнедеятельности людей (пища, одежда, отдых и т. д.). По ее мнению, в таком случае действительно более

оправдано вести речь о «кредитовании населения».

С другой стороны, она отмечает, что кредиты на текущие нужды, предоставляемые банками, а также ссуды, выдаваемые наличными деньгами кассами взаимопомощи на предприятиях, в организациях и учреждениях – это, как правило, ссуды, имеющие потребительный характер, а ссуды на приобретение или строительство жилищ, хозяйственное обзаведение и ремонт жилищ – производственный. Этим по сути дела объясняется различный подход к трактовке потребительских ссуд в нашей стране и большинстве развитых стран Запада, где потребительскими называют лишь ссуды предоставляемые на приобретение потребительских товаров или оплату услуг. А ипотечные ссуды, ссуды на строительство, ремонт и покупку жилья потребительскими не считаются. Относительно долгосрочный характер и значительные размеры предопределили необходимость, с точки зрения западных банкиров, их обособления и учета отдельной балансовой строкой в отчетности коммерческих банков. В этой связи Г.С. Панова отмечает, что западный подход не точно отражает само понятие «потребительской» ссуды, поскольку жилищные, ипотечные ссуды также используются населением на цели потребления, а не производства.[23]

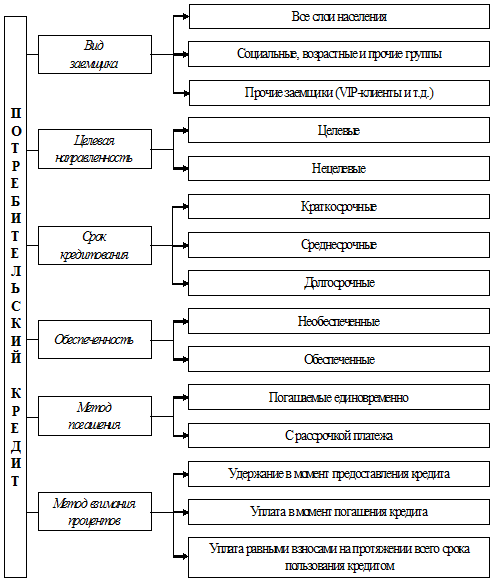

Классификация потребительских кредитов заемщиков и объектов кредитования может быть проведена по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направления использования, объектам кредитования и т. д.

Классификацию потребительских кредитов по виду заемщика, целевой направленности, сроку кредитования, обеспеченности, методу погашения и взимания процентов можно представить на рис. 1.1 (Приложение 1).[24]

Классификация потребительского кредита по порядку и технологии предоставления, характеру оборота средств, уровню кредитного риска, виду объекта потребления может быть представлена на рис. 1.2 (Приложение 2).

В настоящее время кредитование населения переживает настоящий бум развития: за последние 4 года доля кредитов населению в активах банковской системы выросла в 3 раза, а соотношение розничных кредитов и ВВП – почти в 6 раз.Это можно объяснить рядом причин:

1) кредитные ставки довольно долго находились на запредельно высоких уровнях (30% и выше) снизилось до относительно приемлемых (14 – 25%);

2) кредитование населения имеет гораздо большие перспективы для экстенсивного расширения. Высокие темпы экономического роста в сочетании с постоянно снижающейся инфляцией и растущими денежными доходами, сформировавшимися у достаточно широких слоёв населения положительно влияют на динамику объемов кредитования. А позитивное ожидание относительно собственного будущего материального положения – важнейшее условие для обращения в банк за кредитом;

3) активная политика самих банков, осознавших потенциальные выгоды кредитования населения и предложивших рынку широкую линейку банковских продуктов.

4) кредитовать население значительно доходнее. По официальной статистике Банка России средняя ставка по рублевым кредитам физическим лицам на 7-8 процентных пунктов была выше ставки по кредитам предприятиям, выдаваемым на те же сроки.

5) в кредитовании реального сектора значительно выше конкуренция, подстегиваемая развитием фондового рынка и проникновением иностранных банков. Чтобы продвигать бизнес дальше, банки должны ценить каждого, даже самого мелкого клиента. [25]

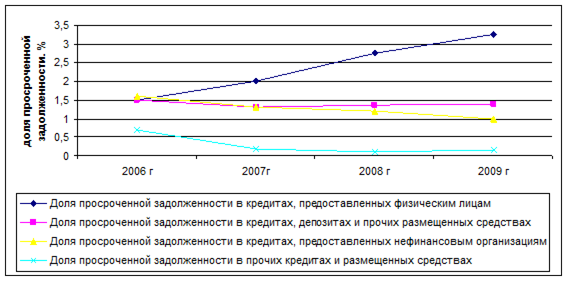

Анализ деятельности крупнейших банков в области кредитования населения показал, что помимо высоких темпов роста объемов данного вида кредитования, достаточно быстро растет и просроченная задолженность по ним (рис. 1.3, Приложение 3).

Виды кредита являются основополагающим элементом механизма кредитования населения. Изменения должны коснуться и структуры кредита населению в направлении роста популярности нецелевых кредитов и ипотечного кредитования.

Самое привлекательное в нецелевых кредитах (кредитах на неотложные нужды) - удобство. Например, чтобы получить автокредит, надо в обязательном порядке застраховать машину и поставить сигнализацию, для ипотечной ссуды требуется оплатить значительный первоначальный взнос. А ссуду на неотложные нужды получают деньгами, и тратят по своему усмотрению без всяких условий и ограничений со стороны банка (кроме естественного требования - своевременного погашения ссуды). Кредит на неотложные нужды не привязан к предмету покупки, сумма кредита поступает непосредственно к заемщику, а не на расчетный счет компаний, как это бывает в случае автокредитования. Тем самым кредит на неотложные нужды позволяет приобретать товары или услуги, недоступные с помощью обычных целевых кредитов, а также освобождает заемщика от всевозможных «дополнительных услуг», которыми заемщик обязан воспользоваться при целевом кредитовании, типа страховки в указанной банком компании. Во многих банках, работающих с населением, большая часть кредитного портфеля по потребительскому кредитованию уже приходится именно на нецелевые кредиты, и их размеры будут неуклонно расти.

Вместе с тем необходимо активнее использовать ипотечные кредиты, а не личные займы, как сейчас, то есть качественно менять структуру кредитования. Рынок ипотечного кредитования, несомненно, является самым перспективным. В большинстве банков уже есть свои собственные наработки в данной области, выраженные в виде программ ипотечного кредитования. Но доходность здесь небольшая, поскольку кредитование не имеет массового характера. Деятельность в данной области связана с большим количеством рисков, касающихся в основном длительности периода кредитования. Поэтому стоимость кредитной услуги очень велика. Для привлечения клиентов необходимо, в первую очередь, снижение процентной ставки за счет исключения из нее риска неплатежа. Для этого банки должны отсечь ненадежных заемщиков и предупредить случаи невозврата и, соответственно, связанные с этим дополнительные расходы. Учитывая низкую обеспеченность граждан жильем, неудовлетворительное состояние жилого фонда, а также при условии сохранения текущих темпов роста доходов населения можно рассчитывать на значительный рост ипотечного кредитования в ближайшие годы, доля которого в общем объеме выданных кредитов будет неуклонно повышаться.

Менее всего развит рынок образовательного кредитования. Основная его идея состоит в разрыве замкнутого круга: отсутствие необходимого образования – низкий заработок – отсутствие средств на образование – отсутствие необходимого образования. Особенности же образовательного кредита состоят в низкой процентной ставке (максимально приближенной к ставке рефинансирования) и большим сроком возврата кредита (до 10 лет).[26]

Тенденции развития российского рынка кредитования населения связаны с устранением назревших в этой сфере проблем. Можно выделить следующие проблемы кредитования населения: проблема недобросовестной конкуренции и тесно связанная с ней информационная проблема. Проводимые рекламные компании, маркетинговые мероприятия не в полной мере предоставляют заемщикам важную информацию об аспектах и проблемах банковского кредитования, в частности, о реальной стоимости кредита. Банки должны быть заинтересованы в том, чтобы процентные ставки по кредитам были «открытыми», поскольку это напрямую связано с платежеспособностью заемщика, а значит и с уменьшением риска невозврата кредита. Первым шагом в борьбе с недобросовестной конкуренцией стали Рекомендации кредитным организациям по стандартам раскрытия информации при предоставлении потребительских кредитов, разработанные Федеральной антимонопольной службой (ФАС) и Центральным банком Российской Федерации, принятие закона о кредитных историях, а также рассмотрение Государственной Думой законопроекта о потребительском кредитовании.

Дополнительные платежи, которые заемщику приходится платить помимо погашения основного долга и процентов по кредиту. К ним можно отнести:

- кредитная ставка (% годовых) единовременные платежи: первоначальный взнос, плата за открытие, ведение счета клиента,

- комиссия за предоставление кредита, ежемесячные платежи: комиссия за ведение ссудного дела, комиссия при предоставлении кредита, комиссия за расчетно-кассовое обслуживание, комиссия за организацию кредита, за ведение кредитного досье. Особенно чувствительна для потребителя ежемесячная комиссия, размер которой колеблется в пределах 0,82% от суммы кредита. Причем, вне зависимости от того, что остаток по ссуде с каждым очередным платежом уменьшается, комиссия (в отличие от процентов) берется с первоначальной, большой суммы. Получается, что в дополнение к основному долгу и ежемесячным процентам кредит «тяжелеет» на 24% годовых (если брать максимальный размер комиссии).

- штрафы: пеня за несвоевременное внесение очередного платежа по кредиту, штрафные санкции за досрочное погашение кредита, за каждый день просрочки платежа.

И лишь суммирование всех плат и комиссий позволяет получить полное представление о реальной стоимости кредита. В результате этого суммирования общая процентная ставка вырастает в несколько раз, даже при условии получения так называемого беспроцентного кредита. [27]

Ограничением роста кредитования для многих банков являются размеры их ресурсной базы и капитализации. Поэтому банки, занимающиеся кредитованием населения, должны активизировать депозитную политику по аналогии с зарубежным опытом, который свидетельствует о том, что значительным источником ресурсной базы потребительского кредитования являются вклады физических лиц. Развитие сравнительно новых видов кредитов (кредиты на образование, кредиты молодым семьям на хозяйственно обзаведение и т.п.) также требуют увеличения ресурсов. В связи с этим банкам необходимо обеспечить рост и оптимизацию структуры ресурсной базы посредством диверсификации привлеченных источников с учетом их преимуществ и недостатков. Реализация этой задачи возможна на основе развития таких способов привлечения ресурсов, как: расширение Банком России инструментов рефинансирования; их универсальности и доступности для банков; размещения коммерческими банками собственных облигаций на рынке ценных бумаг; секьюритизации кредитного портфеля.

Необходима разработка и усовершенствование стандартизированных банковских продуктов - созданных на основе маркетинговых исследований рынка, максимально понятных для конечных потребителей. Такими продуктами могут быть: кредитные карты, автокредиты, экспресс-кредитование, кредиты молодым семьям на обзаведение хозяйством, ипотечное кредитование и др.

Для повышения качества обслуживания, необходимо повысить профессионализм и материальную заинтересованность непосредственных менеджеров работающих с клиентами, путем внедрения материальных и нематериальных методов стимулирования продаж кредитов на местах.

Учитывая специфику развития кредитования населения, предложена организационная структура, представленная в таблице 1.1 (Приложение 4).

Данные подразделения являются элементами организационной структуры банка, создаются с целью оптимизации этой структуры на основе требования обеспечения ее структурно-функциональной полноты и достаточности для осуществления и дальнейшего развития кредитования населения.[28]

В ближайшем будущем, следуя мировым тенденциям развития потребительского кредитования, в нашей стране банковское розничное направление трансформируется в три основных направления:

- кредитование на пластиковые карты;

- автокредитование;

- ипотечное кредитование.

Для развития данных программ банкам необходимо:

- снижение процентных ставок, как фактора повышения спроса;

- страхование финансовых рисков под возможные потери;

- создание кредитных бюро на всей территории России;

- тесное взаимодействие с торговыми и страховыми организациями;

- развитие технологий банковской инфраструктуры.[29]

Кредитоспособность заемщика представляет собой способность к совершению сделки по предоставлению стоимости на условиях возвратности, срочности и платности, или, другими словами, способность к совершению кредитной сделки. В процессе управления кредитным риском коммерческие банки используют совокупность критериев и показателей, рассмотрение и анализ которых позволяют сделать вывод об уровне кредитоспособности заемщика. Конкретный набор показателей, характеризующих деятельность предприятия в разных банках, неодинаков и видоизменяется в процессе развития кредитных отношений.[30]

Кредитоспособность клиента в мировой банковской практике фигурирует как один из основных объектов оценки при определении целесообразности и форм кредитных отношений. Способность к возврату долга связывается с моральными качествами клиента, его искусством и родом занятий, степенью вложения капитала в недвижимое имущество, возможностью заработать средства для погашения ссуды и других обязательств.

Перечень элементов кредитоспособности заемщика и показателей, их характеризующих, может быть более широким или сокращенным в зависимости от целей анализа, видов кредита, сроков кредитования, состояния кредитных отношений банка с заемщиком. Оптимальные или допустимые значения таких показателей должны дифференцироваться в зависимости от деятельности заемщика, конкретных условий сделки и пр. [31]

На сегодняшний день существует несколько основных методик оценки кредитоспособности клиентов. Системы отличаются друг от друга количеством показателей, которые применяются в качестве составных частей общей оценки заемщика, а также разными подходами к характеристикам и приоритетностью каждого из них.

Существуют следующие способы оценки кредитоспособности физических лиц:

1) скоринговые модели;

2) методика определения платежеспособности;

3) андеррайтинг.

Банк применяет каждую из моделей для разных видов кредитования и корректирует ее в индивидуальном порядке (Приложение 5).

Скоринговые модели применяются в основном при предоставлении кредитов на покупку товаров (экспресс-кредитование) и при выдаче кредитных карт.

Скоринг представляет собой математическую (статистическую) модель, с помощью которой на базе кредитной истории уже имеющихся клиентов банк определяет, насколько велика вероятность, что тот или иной клиент вернет кредит в назначенный срок. Скоринг выделяет те характеристики, которые наиболее тесно связаны с надежностью или, наоборот, с ненадежностью клиента.

Техника кредитного скоринга представляет собой оценку в баллах характеристик, позволяющих с достаточной достоверностью определить степень кредитного риска при предоставлении потребительской ссуды тому или иному заемщику. Наиболее значимыми для прогнозирования кредитного риска показателями могут быть такие показатели, как возраст, количество иждивенцев, профессия, доход, стоимость жилья и прочее.

Преимущества скоринговых моделей очевидны:

1) снижение уровня невозврата кредита, быстрота и беспристрастность принятия решений;

2) &возможность эффективного управления кредитным портфелем;

3) отсутствие длительного обучения сотрудников кредитного департамента;

4) возможность провести экспресс-анализ заявки на кредит в присутствии клиента.

Однако, несмотря на положительные моменты, применение кредитного скоринга сопряжено с рядом трудностей.

Одна из них заключается в том, что определение оценивающих характеристик производится только на базе информации о тех клиентах, которым банк уже предоставил кредит.

Другая и наиболее значимая проблема состоит в том, что скоринговые модели строятся на основе выборки из числа наиболее "ранних" клиентов. Учитывая это, сотрудникам банка приходится периодически проверять качество работы системы и, когда оно ухудшается, разрабатывать новую модель.

Следует отметить, что из анкеты-заявления, заполненной заемщиком, для оценки берутся порядка десяти характеристик, а остальные данные хранятся в статистической базе для дальнейшего обновления и анализа скоринга.

На текущий момент российские банки оценивают такие характеристики, как доход, количество иждивенцев, наличие в собственности автомобиля (при этом различают автомобиль отечественного и иностранного производства, обязательно учитывая срок, прошедший с момента его выпуска), наличие земельного участка (рассматривается его площадь и удаленность от центра города), стаж работы, должность, образование.

Несомненно, сегодня это основные параметры, по которым можно определить степень кредитоспособности физического лица. Однако непрерывная корректировка скоринговой методики позволит расширить и изменить перечень оцениваемых характеристик, и те клиенты, которые сегодня попадают в группу ненадежных заемщиков, при последующем анализе кредитной деятельности, возможно, будут отнесены к числу заемщиков, имеющих низкую невозвратность кредитов.

Более сложная и тщательная оценка заемщика применяется при выдаче физическим лицам кредитов на неотложные потребительские нужды. Это, как правило, среднесрочные ссуды на покупку дорогих вещей, оплату каких-либо услуг и работ. Примером может служить приобретение дорогостоящей мебели, плата за обучение, финансирование ремонта жилья и т.п. В этом случае многие крупные коммерческие банки определяют платежеспособность заемщика на основании документов с места работы о доходах и размерах удержаний, а также по данным анкеты. Результат вычисляется как среднемесячный доход за вычетом всех обязательных платежей, скорректированный на поправочный коэффициент и умноженный на срок кредита. Исходя из полученной суммы, рассчитывается максимальный размер кредита. Полученная величина корректируется с учетом влияющих факторов: предоставленного обеспечения кредита, информации, содержащейся в заключениях службы безопасности и юридического департамента банка, остатка задолженности по ранее полученным ссудам.

Для оценки платежеспособности клиента кредитным инспекторам необходимо проанализировать огромное количество документов. Перечень их достаточно велик и насчитывает около пятнадцати наименований. Обязательное их предоставление клиентом, с одной стороны, ограничивает круг потенциальных заемщиков банка, а с другой, позволяет сформировать кредитный портфель более высокого качества и снизить кредитный риск.

Один из плюсов данной методики – применение специальных формул и корректирующих коэффициентов, которые позволяют упростить работу сотрудников кредитного департамента банка и рассчитать платежеспособность потенциального заемщика. Однако показатели для нее следует получать в каждой конкретной ситуации отдельно, а результат не рассматривать как нечто, свидетельствующее однозначно в пользу или против выдачи кредита. Ведь даже если на момент рассмотрения кредитной заявки финансовые показатели клиента находятся на приемлемом уровне, не стоит забывать, что риск невозвращения кредита все равно остается, поскольку полностью устранить его в принципе невозможно. Показатели помогут лишь оценить степень кредитного риска и, к сожалению, данная методика не позволяет спрогнозировать положение заемщика в будущем.

При ипотечном кредитовании физических лиц основной способ снижения кредитного риска банка – проведение андеррайтинга заемщика, при котором происходит оценка вероятности погашения кредита, предполагающая анализ платежеспособности потенциального клиента в порядке, установленном банком, а также принятие положительного решения по заявлению на ипотечный кредит или отказ в предоставлении ссуды.

Операциями по ипотечному кредитованию физических лиц в банке занимается достаточно широкий круг банковских подразделений: юридическая служба, служба безопасности, отдел ценных бумаг, отдел жилищного строительства и пр. Это свидетельствует о степени сложности и трудоемкости процедуры андеррайтинга, ход которой каждый банк разрабатывает самостоятельно, выбирая критерии оценки и условия предоставления ипотечных кредитов.

Наиболее важный момент в процессе андеррайтинга – оценка платежеспособности клиента с точки зрения возможности своевременно осуществлять платежи по кредиту. Для выполнения данной оценки консолидируется информация о трудовой занятости и получении заемщиком доходов, а также о его расходах. После этого делается вывод – сможет ли он погасить кредит. Одновременно с этим выдается заключение, является ли закладываемое имущество достаточным обеспечением для предоставления ссуды или нет.

При ипотечном кредитовании сотрудники банков включают в методику определения кредитоспособности заемщика и величины кредитного риска дополнительные количественные и качественные характеристики.

Среди количественных характеристик – отношение общей суммы ежемесячных обязательств заемщика к совокупному семейному доходу за тот же период, а также достаточность денежных средств (исходя из расходов на содержание).

Качественные характеристики включают доходы заемщика, стабильность занятости, кредитную историю, обеспечение кредита и т. п.

Оценивая методику андеррайтинга, можно сделать вывод, что здесь применяется системный подход к анализу ссудозаемщика. Положительная сторона методики – возможность банка к любому потенциальному заемщику выработать индивидуальный подход, в рамках которого будет учтено необходимое количество характеристик. Минус данной оценки – трудоемкость ее выполнения, требующая особой квалификации банковских сотрудников. Большинство банков предпочитают компенсировать кредитный риск с помощью повышения процентной ставки. Используют и другие методы, применение которых не требует больших затрат времени и труда.

Следует отметить, что понимание целесообразности и актуальности использования более совершенных методик возникает чаще всего у тех банков, кредитование физических лиц в которых реализовано в качестве массовой услуги.

Если же банк планирует разворачивать масштабную программу, то для того чтобы преуспеть на рынке в условиях постоянного ужесточения конкуренции и, как следствие, сокращения доходности, необходимо искать пути сокращения операционных расходов и минимизации рисков.

Обязательным условием здесь будет правильное построение механизма, который будет осуществлять эту деятельность. Образно говоря, нужно создать своеобразный конвейер, состоящий из определенного количества сотрудников, взаимодействующих с заемщиками и между собой по определенным четко обозначенным правилам и алгоритмам. В число таких алгоритмов входят методики анализа заявок и принятия решений о выдаче кредита. [32]

Итак, операции потребительского кредитования являются одними из самых доходных статей банковского бизнеса. За счет этого источника может формироваться значительная часть чистой прибыли кредитной организации, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам коммерческого банка.

Операции потребительского кредитования являются перспективными и привлекательными для коммерческих банков, а, значит, важным становится и разработка комплекса мероприятий по снижению уровня кредитного риска и управлению им. Управление кредитным риском основывается на выявлении причин невозможности или нежелания заемщика выполнять свои обязательства и определении методов снижения уровня риска. Целью управления кредитным риском является снижение вероятности неисполнения заемщиком своих обязательств по кредитному договору и минимизация финансовых потерь коммерческого банка в случае невозврата кредита.

2.1 Краткая характеристика банка

Банк ВТБ 24 (закрытое акционерное общество) (прежнее название - Закрытое акционерное общество «Коммерческий банк развития предпринимательской деятельности «ГУТА-БАНК») создан на основании решения общего собрания Участников Коммерческого банка развития предпринимательской деятельности «ГУТА-БАНК» (общество с ограниченной ответственностью) (протокол №77 от 31 марта 2000 года о преобразовании общества).

Банк является правопреемником КБ «ГУТА-БАНК» ООО по всем его правам и обязанностям Банк ВТБ 24 (закрытое акционерное общество) (прежнее наименование – ЗАО Внешторгбанк Розничные услуги) был образован на базе Коммерческого банка развития предпринимательской деятельности (сокращенное наименование: ЗАО «КБ «ГУТА-БАНК»).

Банк имеет генеральную лицензию, выданную Центральным банком Российской Федерации на проведение банковских операций в рублях и в иностранной валюте с юридическими и физическими лицами, лицензию на осуществление операций с драгоценными металлами, лицензию профессионального участника рынка ценных бумаг на осуществление брокерской, дилерской, депозитарной деятельности, деятельности по управлению ценными бумагами и т.д.

Банк является участником системы страхования вкладов.

Филиалы Банка работают во всех экономически значимых регионах страны, предлагая своим клиентам высокотехнологичные продукты и услуги. До 16 июля 2004 года Банк входил в состав группы аффилированных компаний – «Группа «Гута», осуществляя функции основного расчетного центра Группы. В июле 2004 года акционеры продали ОАО Внешторгбанк контрольный пакет акций Банка.

25 марта 2005 года Наблюдательным советом ОАО Внешторгбанк была утверждена стратегия развития ЗАО «КБ «ГУТА-БАНК», в соответствии, с которой на базе Банка создается крупный розничный банк, специализирующийся на обслуживании и кредитовании населения и малого бизнеса в рамках группы ВТБ. В рамках утвержденной стратегии развития и в соответствии с решением общего собрания акционеров от 6 июня 2005 года ЗАО «КБ «ГУТА-БАНК» был переименован в ЗАО Внешторгбанк Розничные услуги. На розничном рынке его деятельность осуществлялась с использованием товарного знака «ВНЕШТОРГБАНК 24». До утверждения Наблюдательным Советом стратегии развития Банк являлся универсальной кредитной организацией.

В рамках утвержденной долгосрочной стратегии развития Банка была разработана и запущена в действие широкая линейка продуктов и услуг для клиентов - физических лиц и субъектов малого и среднего бизнеса.

Основными продуктами Банка являются:

1. Кредитование малого бизнеса

Целевая аудитория - юридические лица и предприниматели без образования юридического лица в Москве и в регионах России с объемом годовой выручки, не превышающим размер рублевого эквивалента 3 млн. долларов США.

2. Потребительское кредитование населения

Включает в себя широкий спектр банковских продуктов, таких как автокредит, кредит на неотложные нужды с обеспечением и без, кредитные карты и пр.

3. Ипотечное кредитование

Кредитование на покупку квартир на вторичном рынке жилья, на покупку квартир на стадии строительства, а также нецелевые ипотечные кредиты для собственников жилья

4. Вклады населения

Линейка предлагаемых Банком вкладов включает в себя вклады с возможностью пополнения и совершения расходных операций, с возможностью ежемесячного получения или капитализации процентов и т.д.

В настоящее время Банк предоставляет продукты и услуги крупным корпоративным клиентам (в первую очередь, кредитование и предоставление гарантий и аккредитивов).

Предполагается, что операции с корпоративным клиентами в дальнейшем будут сконцентрированы только в ВТБ и других банках группы и к концу 2007 года их практически не останется в Банке.

Прочие услуги Банка:

- услуги системы дистанционного банковского обслуживания (Система Телебанк);

- прием наличных платежей в адрес организаций;

- открытие и ведение счетов;

- операции с иностранной валютой;

- операции с дорожными и именными чеками;

- аккредитивная форма расчетов;

- операции с векселями Банка;

- аренда сейфовых ячеек и обеспечение безопасности при операциях по сделкам с недвижимостью;

- операции на фондовом и денежном рынках, включая брокерское обслуживание на ММВБ,

- МФБ и РТС, купля-продажа акций и векселей на внебиржевом рынке по заявкам клиентов, операции на международном валютном рынке (ForEx);

- доверительное управление;

- депозитарное обслуживание.

Деятельность ВТБ 24 (ЗАО) ориентирована на максимально качественное банковское обслуживание клиентов. При разработке продуктового ряда на широком спектре кредитных продуктов для населения и малого бизнеса был сделан особый акцент.

На сегодняшний день существующая продуктовая линейка продуктов и услуг запущена не только в Москве и Московской области, но и во всех филиалах Банка. Часть услуг Банка доступна клиентам в круглосуточном режиме.

В настоящее время филиальная сеть формирует более половины объемов бизнеса Банка.

Достигнутые результаты работы филиалов и дополнительных офисов Банка сегодня позволяют говорить о том, что в результате создания региональной и московской сети у Банка появились дополнительные возможности по увеличению клиентской базы, расширению спектра и качества банковских продуктов, реализации межрегиональных программ.

К числу основных операций Банка, формирующих финансовый результат, относятся:

- кредитование клиентов Банка - физических лиц, включая потребительское и ипотечное кредитование, а также предоставление кредитов индивидуальным предпринимателям;

- кредитование клиентов Банка - юридических лиц, включая предприятия малого и среднего бизнеса;

- операции на фондовом и денежном рынках, включая брокерское обслуживание на ММВБ, МФБ и РТС, купля-продажа акций и векселей на внебиржевом рынке по заявкам клиентов,

- операции на международном валютном рынке (ForEx);

расчетно-кассовое обслуживание юридических и физических лиц, денежные переводы.

Для достижения целевой доли рынка (от 8 до 15% в различных сегментах рынка) Банк планирует предпринимать следующие меры:

-существенное расширение и развитие региональной сети;

-предоставления широкого спектра современных услуг,

-внедрения высоких стандартов в скорости предоставления и удобстве обслуживания кредитов,

-установления высоких кредитных лимитов,

-инновационный подход в разработке продуктов и услуг,

-развития альтернативных каналов продаж,

-развитие брэнда Банка.

Таким образом, Банк планирует в течение 3-5 лет стать одним из лидеров рынка розничных банковских услуг (в сегментах потребительского и ипотечного кредитования, автокредитования, депозитах физических лиц, кредитования малого и среднего бизнеса и т.д.).

Источниками будущих доходов (в перспективе на 3-5 лет) Банка будут являться, в первую очередь, доходы от кредитования физических лиц (75% от операционных доходов) и предприятий малого и среднего бизнеса (около 14% от операционных доходов).

Организационная структура ЗАО «ВТБ-24» представлена в Приложении 6.

Высшим органом управления Банка является общее собрание акционеров Банка, принимающее важнейшие решения.

Ревизор Банка осуществляет контроль за финансово-хозяйственной деятельностью Банка.

Совет директоров Банка, состоящий из пяти человек, осуществляет общее руководство деятельностью банка, в функции которого входит планирование, включающее выбор цели стратегии. Совет директоров Банка определяет приоритетные направления деятельности банка, утверждает годовые планы расходов и доходов, рассматривает результаты деятельности банка, а также утверждает внутренние документы банка и т.п.

Служба внутреннего контроля является самостоятельным структурным подразделением Банка и действует на основании Устава Банка и Положения о службе внутреннего контроля, утверждаемого Советом директоров Банка.

Служба внутреннего контроля создается для осуществления внутреннего контроля и содействия органам управления Банка для обеспечения эффективного функционирования Банка.

Кредитный комитет является основным органом, обеспечивающим реализацию политики Банка и предоставлению кредитов.

Планово-экономический отдел осуществляет планирование показателей финансовой деятельности Банка, организацию денежного обращения в Банке и контроль за соблюдением клиентами банка Порядка работы с денежной наличностью и т.п.

Валютный отдел осуществляет проведение расчетов, связанных с экспортно-импортными операциями клиентов, проводит операции по купле и продаже иностранных валют за рубли, осуществляет учет средств в иностранной валюте для обязательной продажи на валютном рынке.

Главный бухгалтер осуществляет руководство учетно-операционным отделом и отделом внутри банковских операций. Главный бухгалтер отвечает та формирование учетной политики, ведения бухгалтерского учета, своевременное и достоверное представление бухгалтерской отчетности, организует внутри банковский контроль.

Учетно-операционный отдел функционирует как подразделение, обеспечивающее расчетное обслуживание клиентов.

Отдел кассовых операций обеспечивает кассовое обслуживание клиентов и осуществляет прием наличных денежных средств от юридических и физических лиц в операционное и послеоперационное время, своевременное и полное обеспечение наличными денежными средствам дополнительных офисов Каика, исходя из потребностей клиентов.

Отдел автоматизации обеспечивает поддержку программных средств, используемых в банке, разработку нового и совершенствования используемого программного обеспечения, оказание методической помощи подразделениям Банка по вопросам использования установленных программных средств.

Юридический отдел осуществляет правовое обеспечение работа банка и защиту его интересов.

Секретарь - инспектор по кадрам - осуществляет информационное, документальное - и организационно-техническое обслуживание деятельности Банка, ведет кадровую работу.

Служба безопасности обеспечивает: экономическую безопасность Банка» защиту информационных технологий, охрану Банка с использованием сил физической охраны и технических средств, режим и внутрибанковскую безопасность, поддерживает и развивает связь с правоохранительными органами и т.п.

Кредитное управление проводит единую кредитную политику; формирует качественный и высокодоходный кредитный портфель; разрабатывает рекомендации по совершенствованию стратегии банка в области размещения ресурсов, организует кредитование Банком в рублях и иностранной валютах юридических и физических лиц.

Отдел розничного кредитования - организует кредитование физических лиц в соответствии: с требованиями Положения о потребительском кредитовании физических лиц, разрабатывает и внедряет новые кредитные продукты, проводит единую кредитную политику, формирует качественный и высокодоходный кредитный портфель,

Отдел коммерческого кредитования – проводит единую кредитную политику; организует и осуществляет кредитование Банком в рублях и иностранной валютах юридических лиц, индивидуальных предпринимателей, кредитных организаций и небанковских учреждений.

Управление корпоративного бизнеса и ритейла – обеспечивает выполнение Банком плановых финансовых показателей; руководит всеми структурными подразделениями Банка в части организации обслуживания клиентов, организует маркетинговую деятельность в Банке; осуществляет организацию и контроль работы дополнительных офисов Банка,

Дополнительные офисы Банка - являются внутренними структурными подразделениями Банка. В своей деятельности руководствуется «Положением о дополнительном офисе».

Отдел розничного, бизнеса - осуществляет планирование деятельности дополнительных офисов Банка; разрабатывает и внедряет единые стандарты при обслуживании клиентов, контролирует их соблюдение, организует и проводит рекламные мероприятия по продвижению услуг Банка, проводит регулярный мониторинг качества продаваемых услуг.

Инспектор по кадрам оформляет прием, перевод и увольнение работников в соответствии с трудовым законодательством, положениями, инструкциями и приказами Председателя Правления Банка; ведет установленную документацию по кадрам: принимает, заполняет, хранит и выдает трудовые книжки; ведет табельный учет рабочего времени; осуществляет контроль за своевременным предоставлением очередных отпусков, ведет учет работников Банка, в установленном порядке оформляет и хранит их личные дела.

Административно — хозяйственный отдел - обеспечивает хозяйственное обслуживание клиентов и надлежащее состояние в соответствие с правилами и нормами производственной санитарии и противопожарной защиты зданий и помещений Банка в которых расположены подразделения банка, организует проведение ремонтных работ, несет ответственность за технику безопасности.

Транспортный отдел – обеспечивает перевозку работников Банка, осуществляет карьерные функции, производит текущий ремонт и техническое обслуживание автотранспортных средств.

Каждое структурное подразделение банка осуществляет свою деятельность на основании соответствующих внутрибанковских положений, содержащих основные функции, стоящие перед отделами, службами и внутренними подразделениями Банка и Советом директоров Банка. Сотрудники Банка осуществляют свою деятельность в соответствии с должностной инструкцией.

Руководство текущей деятельностью ЗАО «ВТБ-24», в том числе принятие решений, издание приказов и распоряжений в рамках полномочий, определяемых Председателем Правления Банка, осуществляет Главный управляющий директор банка.

ЗАО «ВТБ-24» - один из самых надежных российских банков. Это делает его привлекательным для всех, кто хотел бы сохранить и приумножить накопленные денежные средства, получить качественные банковские услуги.

Рассмотрим основные показатели деятельности банка за 2006-2008 гг. (табл. 2.1, Приложение 7).

Как видно из представленных данных, в 2006-2008 гг. деятельность банка динамично развивается. Так, собственный капитал банка за указанный период увеличился на 50 %, что можно назвать положительной тенденцией, так как свидетельствует об увеличении размера имущества банка. Наблюдается значительное (в 2,18 раз) увеличение работающих активов банка, что свидетельствует о наращивании банком объемов активных операций за анализируемый период. Увеличение коммерческих кредитов банка за указанный период произошло в 2,66 раз. Также увеличились и привлеченные средства банка (в 2,9 раз). Это говорит о тенденциях роста привлеченных ресурсов, направляемых на осуществление активных операций за оцениваемый период.

Основными источниками дохода Банка являются кредитование населения, малого и среднего бизнеса, крупных корпоративных клиентов, торговля ценными бумагами и обслуживание VIP-клиентуры. Кроме того, Банк успешно развивает такие направления бизнеса, как организация и андеррайтинг облигационных займов, финансовое консультирование, управление активами клиентов, проектное, торговое и структурное финансирование.

Прибыль банка за период увеличилась в 2,28 раз. Рост банковской прибыли показывает эффективность банковской деятельности в целом.

Таким образом, ЗАО «ВТБ-24»» является динамично развивающимся банком. В 2008 году ЗАО «ВТБ-24» значительно укрепил свои позиции на рынке. Постоянно расширяя свое присутствие, как в розничном, так и в корпоративном сегменте Банк последовательно реализует стратегию создания крупнейшего в стране универсального частного финансового института. Ключевыми направлениями деятельности ЗАО «ВТБ-24» являются: розничное, корпоративное, инвестиционно-банковские услуги и работа с состоятельными частными клиентами (private banking). Кредитный портфель банка за последние три года увеличился более чем в 2,5 раза.

Банк занимает лидирующие позиции на рынке потребительского и ипотечного кредитования. Частными клиентами ЗАО «ВТБ-24» являются более 3,5 миллионов человек. В целях минимизации рисков основное внимание уделяется развитию обеспеченного кредитования (автокредитование и ипотека). В следующем разделе дипломной работы предлагается рассмотреть кредитную политику ЗАО «ВТБ-24».

Кредитная политика ЗАО «ВТБ-24» строится не только с учетом соблюдения общепринятых основных принципов кредитования: срочность, платность, возвратность, обеспеченность, но и таких как:

1. Формы предоставления кредитов. Основная форма - срочный коммерческий кредит. К особым видам кредитования относятся кредиты, предоставляемые в форме кредитной линии и кредиты в форме овердрафта. Кредитование в форме открытия кредитной линии кредитование в форме овердрафта возможно при наличии постоянных стабильных денежных оборотов в Банке.

2. Концентрация ссудной задолженности по одному заемщику - рассчитывается в зависимости от величины капитала Банка с целью соблюдения нормативов по определению размеров кредитных ресурсов, предоставляемых одному заемщику.

3. Целевое использование - выдача кредитов осуществляется с обязательным указанием по тексту кредитного договора целевого назначения выдаваемого кредита, за которым устанавливается постоянный контроль.

4. Установление процентных ставок - ценообразование по ссудам осуществляется в зависимости от таких основных положений как: действующие ставки рефинансирования ЦБ РФ и межбанковского кредита, степень кредитного риска по конкретному кредитному проекту, ликвидность баланса заемщика, наличие имеющихся депозитов в Банке, стоимость осуществления мониторинга за кредитом со стороны Банка, наличие позитивной кредитной истории и стабильных денежных оборотов в Банке, стоимости привлекаемых ресурсов.

5. Срок кредитования - обосновывается технико-экономическими обоснованиями и бизнес-планами заемщиков, но, как правило, краткосрочные кредиты предоставляются на срок не более 6 месяцев, среднесрочные до 1 года, долгосрочные - не более 3 лет. Более длительные сроки (свыше 3 лет) могут быть установлены по проектам отдельных клиентов, имеющих комплексное взаимодействие с Банком по разным операциям.

6. Источники погашения - выдача кредитов осуществляется только при наличии реального первичного источника погашения предоставляемого кредита, а также с учетом предлагаемой заемщиком формы обеспечения возврата кредита (вторичный источник погашения в форме залога, заклада имущества).

7. Кредитная информация - кредитными договорами обязательно предусмотрено реальное осуществление Банком контроля за состоянием финансово-хозяйственной деятельности заемщиков и состоянием залогового обеспечения, с правом затребования необходимых бухгалтерских, финансовых или хозяйственных документов, на всем протяжении срока действия кредитного договора.

8. Синдицированное кредитование - Банком допускается участие в совместных кредитных проектах (с участием других коммерческих банков) по кредитованию заемщиков с обязательным соблюдением необходимых условий такого кредитования.

9. Приоритетное право получения кредита - приоритетное право получения кредита имеют предприятия и организации, обслуживающиеся в Банке и являющиеся его постоянными клиентами или акционерами, а также прочие предприятия и организации, имеющие достаточные обороты по счетам в Банке.

10. Взаимосвязь кредитных и депозитных взаимоотношений - клиенты, имеющие депозиты в Банке, также пользуются приоритетом при рассмотрении вопросов о предоставлении кредитов.

Все вышеперечисленные принципы кредитования играют важную роль в дальнейшем процветании и финансовой стабильности банка, который, в свою очередь, предлагает огромный спектр услуг населению, среди которых: срочные кредиты; кредитные линии; кредиты по линии TUSRIF (Инвестиционный Фонд США - Россия); овердрафты по расчетному счету; лизинговое финансирование; банковские гарантии; кредиты по линии Европейского Банка реконструкции и развития; документарные операции; вексельное кредитование

Получение кредита в ЗАО «ВТБ-24» возможно после осуществления ряда процедур, заключающихся в анализе достигнутых потенциальным заемщиком финансовых показателей и бизнес-плана компании (в ряде случаев - технико-экономического обоснования получения кредита), анализе достаточности залогового обеспечения.

Кредит может быть выдан на следующие цели: приобретение активов (зданий, оборудования, автотранспорта, судов и т.д.) для расширения производства; на пополнение оборотных средств; оплату услуг; приобретение сырья и материалов для производства; приобретение товаров для перепродажи, то есть на коммерческие цели; иные цели.

Для планирования конкретных действий по решению проблем клиента банковскими аналитическими службами проводится бизнес-диагностика клиента, с помощью, которой уточняется существующее положение клиента на рынке, его потенциальные возможности, степень рациональности деятельности.

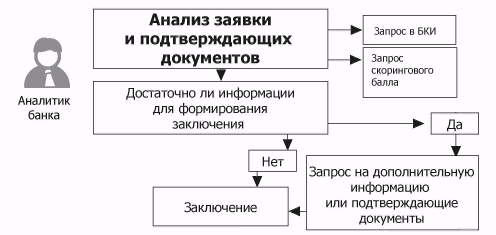

Рассмотрение вопроса о предоставлении кредита в ЗАО «ВТБ-24» предусматривается следующие стадии:

1.Оценка платежеспособности заемщика.

При обращении клиента в ЗАО «ВТБ-24» за получением кредита уполномоченный сотрудник кредитующего подразделения (кредитный инспектор) выясняет у клиента цель, на которую испрашивается кредит, разъясняет ему условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита. Заемщик заполняет анкету по форме ЗАО «ВТБ-24» (Приложение 8).

Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать от момента предоставления полного пакета документов до принятия решения 15 календарных дней – по кредитам на неотложные нужды и 1 месяца – по кредитам на приобретение недвижимости.

Заявление клиента регистрируется кредитным инспектором в журнале учета заявлений; на заявлении проставляются дата регистрации и регистрационный номер.

С паспорта (удостоверения личности) и других документов, подлежащих возврату клиенту, снимаются ксерокопии. На копиях, сделанных кредитным инспектором или сверенных им с подлинными документами, делается отметка «копия верна» за подписью инспектора.

На оборотной стороне заявления или отдельном листе кредитный инспектор составляет перечень принятых документов и копий.

Далее кредитный инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете; определяет платежеспособность клиента и максимально возможный размер кредита.

При проверке сведений кредитный инспектор выясняет с помощью единой базы данных кредитную историю Заемщика и размер задолженности по ранее полученным кредитам; направляет запросы в учреждения, предоставлявшие ему ранее кредиты.

Кредитующее подразделение направляет пакет документов юридической службе и службе безопасности ЗАО «ВТБ-24».

Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству.

Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы Заемщика и сведений, указанных в анкете (Приложение 8).

По результатам проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитующее подразделение.

В случае принятия в залог объектов недвижимости, транспортных средств и другого имущества кредитующее подразделение привлекает к работе по установлению оценочной стоимости этого имущества специалиста Банка по вопросам недвижимости или дочернее предприятие. По результатам оценки специалист (эксперт предприятия) составляет экспертное заключение, которое передается в кредитующее подразделение.

Кредитный инспектор определяет платежеспособность Заемщика на основании справки с места работы о доходах и размере удержания, а также данных анкеты.

Справка должна содержать следующую информацию:

- полное наименование организации, выдавшей справку, ее почтовый адрес, телефон и банковские реквизиты;

- продолжительность постоянной работы Заемщика в данной организации;

- настоящая должность Заемщика (кем работает);

- среднемесячный доход за последние шесть месяцев;

- среднемесячные удержания за последние шесть месяцев с расшифровкой по видам.

Справка выдается администрацией предприятия, учреждения, организации по месту работы (установлении пенсии) ссудозаемщика в одном экземпляре и предоставляется последним в кредитующее подразделение.

Для лиц, работающих в коммерческих структурах, помимо справки о доходах необходимо предоставить из банка с указанием банковских реквизитов предприятия: дата открытия расчетного счета предприятия и является ли он действующим на дату предоставления заявки.

При рассмотрении дохода Заемщика, его поручителя для решения вопроса о возможности выдачи кредита необходимо учитывать:

- доходы, получаемые гражданами за выполнение ими трудовых и иных приравненных к ним обязанностей по месту основной работы;

- доходы от предпринимательской деятельности и другие постоянные источники дохода;

- в исключительных случаях, по усмотрению ЗАО «ВТБ-24» в расчет платежеспособности Заемщика могут быть включены доходы, получаемые не только по месту работы, но и совокупный доход семьи.

При расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и анкете (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.). Для этой цели каждое обязательство по предоставленному поручительству принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству.

Выдача кредита в рублях производится, в соответствии с условиями кредитного договора, как наличными деньгами, так и в безналичном порядке путем:

- зачисления на счет Заемщика по вкладу до востребования;

- зачисления на счет пластиковой карточки Заемщика;

- оплаты счетов торговых и других организаций;

- перечисления на счета гражданам-предпринимателям.

Выдача кредита в иностранной валюте производится только в безналичном порядке зачислением на счет по вкладу до востребования или счет пластиковой карточки Заемщика, что должно быть предусмотрено в кредитном договоре.

В кредитном договоре должны быть указаны номер счета по вкладу или номер счета пластиковой карточки и учреждение, в котором открыт этот счет. Выдача кредита путем зачисления на счета, открытые в других коммерческих банках, не производится.

Выдача кредита на строительство или реконструкцию объектов недвижимости осуществляется двумя или более частями в течение двух лет от даты проведения первой операции по ссудному счету. Рекомендуется определять размер первой части кредита в пределах от 20 % до 50 % суммы по кредитному договору. Каждая последующая сумма выдается только после представления Заемщиком отчета об использовании предыдущей.

По истечении двух лет выдача кредита прекращается. При этом сумма договора уменьшается до фактически выданной.

При выдаче кредита наличными или путем оплаты счетов организаций, перечисления на счета граждан-предпринимателей Заемщик должен получить первую часть кредита в течение одного месяца от даты заключения кредитного договора. При неявке Заемщика в течение месяца ЗАО «ВТБ-24» расторгает договор в одностороннем порядке. Кредитный работник производит корректировку информации в базе данных.

Если по кредитному договору предусмотрена выдача первой части кредита путем зачисления на счет по вкладу до востребования или счет пластиковой карточки Заемщика, кредитный инспектор не позднее следующего рабочего дня после полного оформления всех кредитных документов, включая регистрацию договоров залога, направляет в бухгалтерию распоряжение за подписью уполномоченного лица о зачислении на соответствующий счет Заемщика части кредита.

К распоряжению прикладываются второй экземпляр кредитного договора и срочное обязательство. В распоряжении указывается полностью фамилия, имя, отчество Заемщика; номер ссудного счета; номер счета по вкладу или счета пластиковой карточки и учреждение банка, в котором он открыт; сумма, подлежащая зачислению. Бухгалтер проверяет правильность оформления договора и срочного обязательства, наличия на них подписей и печати на договоре, сверяет сумму и сведения, содержащиеся в распоряжении, с договором и срочным обязательством; заполняет карточку лицевого счета. После совершения в установленном порядке операции по зачислению (перечислению) суммы кредита бухгалтер делает на срочном обязательстве отметку о проведенной операции и возвращает кредитный договор и срочное обязательство в кредитующее подразделение (филиал отделения, кредитный отдел). Бухгалтер оставляет у себя копию срочного обязательства.

Далее кредитный инспектор составляет распоряжение за подписью управляющего отделением (или другого уполномоченного лица) и главного бухгалтера для передачи первых экземпляров кредитных документов (кредитный договор, график погашения кредита, срочное обязательство, договоры залога и поручительства, страховой полис) в отдел кассовых операций установленным порядком.

При выдаче кредита наличными Заемщик заполняет заявление на выдачу ссуды ф. № 0405037.

Далее кредитный работник:

- проверяет правильность заполнения Заемщиком заявления;

- оформляет на заявлении распорядительную надпись на выдачу наличными суммы кредита, визирует и подписывает у руководителя Банка или другого уполномоченного лица;

- передает заявление Заемщика и первые экземпляры кредитных документов операционному работнику; подшивает копию заявления с распорядительной надписью о выдаче кредита в кредитное дело; направляет копию срочного обязательства и второй экземпляр кредитного договора в отдел бухгалтерского учета.

Датой погашения задолженности по кредиту (уплаты процентов, неустойки) считается дата поступления средств в кассу или на корреспондентский счет Банка (выдавшего кредит) или дата списания средств со счета клиента по вкладу, если вклад открыт в Банке, выдавшем кредит.

Отсчет срока для начисления процентов за пользование кредитом начинается от даты образования задолженности по ссудному счету (включительно) и заканчивается датой погашения задолженности по нему (не включая эту дату). Соответственно, при промежуточных платежах дата уплаты процентов не включается в период, за который эта уплата производится.

Суммы, вносимые (перечисленные) Заемщиком в счет погашения задолженности по кредитному договору, направляются, вне зависимости от назначения платежа, указанного в платежном документе, в следующей очередности:

- на уплату неустойки;

- на уплату просроченных процентов;

- на уплату срочных процентов;

- на погашение просроченной задолженности по ссуде;

- на погашение срочной задолженности по ссуде.

Начисление и уплата процентов авансом не допускается.

При не поступлении от Заемщика платежей до окончания календарного месяца суммы не внесенных в срок платежей в последний день месяца относятся на счета просроченных ссуд и просроченных процентов. При поступлении от Заемщика платежа бухгалтер производит начисление процентов и неустойки в следующем порядке.

Если в течение периода, за который производится начисление процентов, остаток задолженности по ссуде увеличивался, то проценты начисляются в отдельности на остаток задолженности после предыдущего платежа и на суммы по каждой выдаче по ссуде за то число дней, в течение которого числилась задолженность по каждой сумме.

Если в течение периода, за который производится начисление процентов, образовалась просроченная задолженность, то проценты начисляются в отдельности на каждый остаток долга, как срочный, так и просроченный, за то число дней, в течение которого остаток долга оставался без изменений.

В период действия кредитного договора кредитный инспектор контролирует исполнение заемщиком условий договора; осуществляет проверку отчетов об израсходовании средств и других документов, предусмотренных договором, а также проверку на месте; принимает меры к погашению просроченной задолженности; оформляет изменение условий кредитного и других договоров; вносит необходимую информацию в базу данных индивидуальных заемщиков; осуществляет операции по формированию резерва на возможные потери по ссудам.

В случае если заемщик в течение одного месяца от даты заключения кредитного договора не воспользовался своим правом на получение кредита, кредитный работник направляет ему извещение за подписью руководителя Банка или другого уполномоченного лица о расторжении договора в одностороннем порядке. Извещение отправляется с уведомлением о вручении.

Банк осуществляет контроль за целевым использованием кредитов, предоставленных на приобретение или строительство (реконструкцию) объектов недвижимости, а также за надлежащей сохранностью предметов залога. Контроль осуществляется по документам, предоставляемым заемщиком, и путем проведения проверок на местах.

Кредитный процесс представляет собой совокупность действий и мероприятия, которые необходимо предпринять специалистам Банка для определения возможности предоставления Заявителю кредита, организация выдачи и погашения кредита.

На первом этапе Кредитный эксперт проводит личную консультацию – собеседование с потенциальным Заемщиком, которое состоит из ряда вопросов представляющих наибольший интерес для Банка, после чего определяется платежеспособность Заявителя (чистый доход).

Чистый доход определяется как разность итоговых значений месячных доходов и расходов семьи по формуле:

ЧД = Д – (ПМ * N + ПР + ПЖ) (2.1)

где ЧД – чистый доход;

Д – валовой доход семьи;

ПМ – количество членов семьи, включая совместно проживающих лиц;

ПР – прочие доходы.

ПЖ – плата за жилье.

По результатам проведенного анализа кредитоспособности Заявителя кредитный эксперт определив максимальную сумму кредита, которую может получить Заявитель и срок кредита.

Второй этап: Прием Заявления на кредит.

Документы необходимые для получения кредита - паспорт, зявление-анкета и справка о заработной плате.

Проверив правильность заполнения анкеты и справки, наличие печатей и необходимых подписей кредитный эксперт оформляет кредитную заявку в электронном виде и отравляет по электронным каналам связи на рассмотрение кредитного комитета.

После получения заявки кредита специалисты службы безопасности и кредитного комитета проверяют достоверность информации и принимают решение о выдаче. О принятом решении кредитный инспектор сообщает клиенту, делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и помещает пакет документов в дело отказов в выдаче кредитов.

В случае положительного решения кредитный эксперт уведомляет Заявителя о принятом решении и оформляет сделку.

Причина отказа указывается на заявлении клиента или в заключении кредитного работника.

По просьбе клиента кредитный инспектор возвращает ему предоставленные им документы, за исключением заявления. Материалы, собранные кредитным инспектором (заключения других служб Банка, расчеты, ответы на запросы), клиенту не передаются. На оборотной стороне заявления или отдельном листе составляется перечень возвращенных документов, их получение подтверждается подписью клиента.

Вышеизложенные этапы предоставления кредита являются базовыми для определения платежеспособности заемщика, а в зависимости от вида кредита дополняются нюансами.

Выдача кредита оформляет следующими документами.

Кредитный договор в двух экземплярах, график гашения два экземпляра, в котором указывается сумма основного долга, проценты, комиссия и общая сумма ежемесячного платежа, распоряжение на открытие счетов, страховка жизни заемщика на срок кредита, приходные и расходные кассовые ордера, страховой полис. Остальные выше перечисленные документы подшиваются в кредитное дело.

После получения от заемщика подписанных документов, проверки правильности их оформления (всех подписей на документах) кредитный эксперт направляет Заемщика в кассу для получения ссуды на руки за минусом удержаний (4% за открытие ссудного счета и суммы страхового платежа).

В течение всего срока кредита кредитный Эксперт осуществляет мониторинг и обслуживание кредита. При этом кредитный эксперт:

1. Контролирует внесение Заемщиком платежей до погашения кредита

2. Контролирует осуществление соответствующих бухгалтерских проводок по погашению кредита.

3. Контролирует исполнение Заемщиком своих обязательств.

4. Предоставляет Заемщику информацию о состоянии ссудного счета, размере очередного платежа и т.п.

5. Не менее чем раз в квартал проверяет финансовое состояние Заемщика; путем опроса Заемщика на предмет изменений обстоятельств его жизни, которые могут повлиять на его финансовое положение и кредитоспособность.

Закрытие Кредитной Сделки осуществляется после полного погашения Кредита. При этом Кредитным Экспертом закрытое Кредитное дело сдается в архив.

Вывод: