Курсовая работа: Расчёт календарно-плановых нормативов и технико-экономических показателей прерывно-поточной линии производства

|

Название: Расчёт календарно-плановых нормативов и технико-экономических показателей прерывно-поточной линии производства Раздел: Промышленность, производство Тип: курсовая работа | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Министерство образования Республики Беларусь Учреждение образования БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ Кафедра менеджмента КУРСОВАЯ РАБОТА по курсу “Организация производства и управление предприятием” на тему: “Расчёт календарно-плановых нормативов и технико-экономических показателей ОППЛ.” Вариант 9 (Деталь 2.3) Выполнил: студент группы 620602 Танюкевич М.С. Руководитель: Игнатова Е.А. Минск 2010 Введение В данном курсовом проекте необходимо организовать и рассчитать однопредметную прерывно-поточную линию изготовления шестерни, используемой при производстве радиоэлектронных изделий. ОППЛ применяются в механообрабатывающих цехах массового и крупносерийного производства, а также в сборочных цехах, если работа связана с использованием оборудования или если на некоторых операциях появляется брак. Результаты производственно-хозяйственной деятельности любого производственно-хозяйственного подразделения (предприятия, цеха, участка) оценивается с помощью ряда технико-экономических показателей. Их определение основывается на тщательном экономическом анализе и расчётах, которые дают возможность судить о степени использования материальных, трудовых и финансовых ресурсах подразделения. Целью курсовой работы является освоение методики расчета календарно-плановых нормативов и технико-экономических показателей работы ОППЛ. 1. Обоснование типа производства1.1 Краткое описание объекта производстваИсходные данные к проекту: · Наименование детали – шестерня; · Календарный режим работы – двухсменный; · Количество рабочих дней – 23; · Месячная программа выпуска – 9312 шт. Шестерни применяются при изготовлении радиоэлектронных изделий. Материал, вид заготовки, вес заготовки и чистый вес, цена материала и цена реализуемых отходов приведены в таблице 1.1. Технологический процесс изготовления шестерни приведен в таблице 1.2. Таблица 1.1 Краткая характеристика объекта производства

Таблица 1.2 Технологический процесс изготовления шестерни

1.2 Выбор и обоснование типа производства и вида поточной линииФорма организации производственного процесса на участке (в цехе) определяется, как правило, типом производства, т.е. степенью постоянства загрузки рабочих мест, линии, участка, цеха, завода одной и той же работой. Различают три типа производства: массовый, серийный, единичный. Правильное определение типа производства на участке позволяет выбрать эффективную форму его организации. Основой для такого определения являются программа выпуска, вид изделия и трудоёмкость его изготовления, показателями могут служить коэффициенты специализации (Ксп ) и массовости (Км ). Коэффициент специализации (Ксп ) определяется по формуле

где m – количество операций по технологическому процессу на данном участке; Спр – количество рабочих мест (единиц оборудования), необходимых для выполнения данного технологического процесса:

Таким образом, коэффициент специализации равен:

Ксп < 1, значит тип производства массовый. Коэффициент массовости (Км ) определяется по формуле

где t шт. i – норма штучного времени на i -й операции с учётом коэффициента выполнения норм времени, мин; m – количество операций по данному технологическому процессу; r н.п – такт выпуска изделий, определяется по формуле:

где N з – годовая (месячная) программа запускаемого изделия, шт.; F э - годовой (месячный) эффективный фонд времени работы оборудования, определяется по формуле:

где F н – номинальный фонд времени работы оборудования, ч; Кп.о. – коэффициент, учитывающий время простоя оборудования на плановом ремонте. Согласно нашему заданию Кп.о = 0.97; Таким образом, месячный эффективный фонд времени равен:

Такт выпуска изделий:

Коэффициент массовости соответственно равен:

Км > 1, значит, имеет место массовый тип производства. Так как тип производства массовый имеет смысл организация поточного производства. Далее необходимо выбрать вид поточной линии. В данном случае, наш технологический процесс не является синхронным, т.к. отклонения от такта не находятся в пределах +5-(-7)%:

где t 1 , t 2 ,…, tn – нормы штучного времени по операциям с учётом коэффициента выполнения норм; С1 , С2 ,…,С m – число рабочих мест по операции. Следовательно, для изготовления шестерни необходимо применить однопредметную прерывно-поточную линию (ОППЛ). 2. Расчёт календарно-плановых нормативов ОППЛОднопредметные прерывно-поточные линии применяются в массовом и крупносерийном типах производства, когда норма времени выполнения операций производственного процесса не равна и не кратна такту (ритму) потока и когда на отдельных операциях появляется брак. Основной состав календарно-плановых нормативов ОППЛ: укрупнённый такт (ритм); количество рабочих мест по операциям и по всей поточной линии; стандарт-план работы линии; размер и динамика движения межоперационных оборотных заделов; длительность производственного цикла. Такт ОППЛ определяется по формуле

где F э – эффективный фонд времени работы линии за плановый период, мин; N з – программа запуска изделий за плановый период, шт. Так как брак на операциях отсутствует, следовательно, программа запуска за период оборота равна программе выпуска, т.е. Nз = Nв . Количество деталей выпускаемых за смену равно:

С учетом потерь времени такт потока равен:

Определение количества рабочих мест осуществляется по каждой i-ой операции и по всей поточной линии в целом. Расчет производится по формуле:

где t шт. i – норма штучного времени на i -й операции с учётом коэффициента выполнения норм времени, мин;r пр - такт выпуска изделий. Принятые значения количества рабочих на операциях получают округлением в большую сторону полученных расчетных. (полученные значения см. Приложение 1) Расчётное и принятое количество рабочих мест составляет:

Средний коэффициент загрузки рабочих мест, определяемый по формуле: Кз.ср = Ср / Спр (2.2) Средний коэффициент загрузки рабочих мест составил 94,8%, что соответствует требованиям для организации ОППЛ. Расчётная численность производственных рабочих составляет 22 чел., однако после построения графика регламентации труда (подбора работ и совмещения профессий) выявлено, что достаточно иметь на линии 19 человек в смену. Из них трое рабочих будет работать на двух рабочих местах: один будет выполнять работу на 3-м и 9-м, другой – на 12-м и 15-м, а третий на 18-м и 22-м рабочих местах. График и порядок обслуживания рабочих мест представлен на стандарт плане. На ОППЛ вследствие различной трудоёмкости на операциях производственного процесса неизбежны межоперационные оборотные заделы. Они создаются для выравнивания производительности на смежных операциях. Это детали или узлы, находящиеся на рабочих местах в ожидании процесса обработки. Оборотные заделы позволяют организовать непрерывную работу на рабочих местах в течение определённого стандартным планом отрезка времени. Характерной чертой оборотных заделов является изменение их величины на протяжении периода оборота линии от нуля до максимума. Размеры их, как правило, настолько велики, что весь расчёт заделов на таких линиях сводится к расчёту только межоперационных оборотных заделов, пренебрегая расчётом технологических транспортных и страховых заделов. Расчёт межоперационных оборотных заделов производится по стандарт плану ОППЛ между каждой парой смежных операций (например, между 1-й и 2-й операциями, между 2-й и 3-й и т.д.). Для этого период оборота линии (То) разбивается на части, каждая из которых характеризуется неизменным числом работающих единиц оборудования на смежных операциях и называется частным периодом. Например, между 1-й и 2-й операциями можно выделить два частных периода: Т1 = 96 мин и Т2 = 384 мин. Размер оборотного задела между каждой парой смежных операций (i и i +1) и в каждом частном периоде (Тj ) определяется по формуле:

где Тj – продолжительность j-го частного периода между смежными операциями при неизменном числе работающих единиц оборудования, мин; Сi , Ci +1 – число единиц оборудования соответственно на i-ой и (i+1)-ой операциях в течение частного периода времени Тj ; tшт. i и tшт. i +1 – нормы штучного времени соответственно на i-ой и (i+1)-ой операциях технологического процесса, мин. Величина оборотного задела может быть положительной или отрицательной. Положительное значение задела свидетельствует об увеличении его на отрезке Тj , отрицательное – об уменьшении. В таблице 2.1 приведен расчет оборотных заделов по каждой паре смежных операций в соответствии со стандарт планом. После расчета оборотных заделов между каждой парой смежных операций строятся графики движения этих заделов (эпюры заделов) за период оборота линии и определяются площади эпюр (Si). Таблица 2.1 Расчёт межоперационных оборотных заделов

В экономическом отношении важной характеристикой ОППЛ является средняя величина межоперационных заделов между каждой парой смежных операций и по линии в целом, поскольку она характеризует связывание оборотных средств в незавершенном производстве. Между каждой парой смежных операций расчет средней величины межоперационных оборотных заделов производим по формуле:

где Si – площадь эпюры оборотного задела между i-ой и (i+1)-ой операциями; То – период оборота линии.Результаты расчета приведены в таблице 2.2. Таблица 2.2 Расчет средней величины межоперационных оборотных заделов

Средняя величина межоперационного задела в целом по линии равна сумме средних величин межоперационных оборотных заделов по всем операциям. Эту величину вычисляем по формуле:

Среднюю величину оборотного задела (Zср.об ) на линии принимаем для расчета величины незавершенного производства. Величина незавершенного производства в нормо-часах, без учета затрат труда в предыдущих цехах, определяем по формуле:

Важным календарно-плановым нормативом является длительность производственного цикла (t ц ). Расчет этого норматива производим по формуле:

3. Планирование и расчет площади участка 3.1. Планировка производственного участкаПланировка участка обычно сочетается с выбором средств межоперационного транспорта. Она должна отвечать принципу прямоточности, т.е. предусматривать возможность передачи деталей между станками по кратчайшему расстоянию с наименьшими затратами времени и наименьшим использованием производственной площади. Этому требованию, как правило, удовлетворяет расстановка оборудования на участке в последовательности операций технического процесса. При планировке необходимо: предусмотреть удобные подходы к станкам (оборудованию) для проведения ремонта и обслуживания. Расстановка оборудования зависит от характера обрабатываемых деталей, вида используемого оборудования, вида транспортных средств, уровня механизации и автоматизации транспортировки объектов производства, степени и характера участия человека в производственном процессе, постоянства и разнообразия номенклатуры обрабатываемых деталей и других факторов. При формировании участков с прямоугольной формой компоновки технологического оборудования оно располагается вдоль прямоточно-возвратной трассы в одну или несколько линий (линейная компоновка), а транспортные средства перемещаются по напольным или подвесным направляющим трассы. Так как наш участок не роботизирован, то по указанной трассе могут перемещаться с грузом ручные тележки и осуществляться ручная передача деталей (детали мелкие и лёгкие) с одного рабочего места на другое, но форма компоновки остаётся прямоугольной. Станки расположены в соответствии с последовательностью выполнения технологических операций по производству шестерни. Планировка участка находится в приложении 2. 3.2 Расчет производственной площади участкаПроизводственная площадь участка, занимаемая поточной линией, включает непосредственную площадь, занимаемую оборудованием исходя из его габаритных размеров и дополнительную площадь, занимаемую проходами, проездами и вспомогательным оборудованием, хозяйственным инвентарем. Определяется размер производственной площади на основе технологической планировки оборудования и рабочих мест и исходя из габаритных размеров оборудования (рабочих мест), количества единиц оборудования и коэффициента, учитывающего дополнительную площадь, занимаемую оборудованием (рабочими местами). Расчёт производственной площади участка, занимаемой технологическим оборудованием (рабочими местами) и транспортными средствами, производится в табличной форме (табл. 3.1). Коэффициент устанавливается на единицу оборудования, рабочего места, транспортного средства непрерывного действия исходя из габаритных размеров (длина на ширину) и включает всю дополнительную площадь. Таблица 3.1 Расчет производственной площади участка

После определения производственной площади определяется вспомогательная площадь, занимаемая настройщиками инструмента, сборщиками приспособлений, кладовыми, бытовыми и административными помещениями; примем равной 30% от производственной площади. Таблица 3.2 Расчет общей площади, занимаемой участком

3.3 Обоснование выбора типа здания Типы, конструкции и размеры зданий для механообрабатывающих цехов выбираются в зависимости от следующих факторов: -характера и размера объектов производства, объёмов производственной программы, характера производственного процесса и применяемого оборудования; типов, размеров и грузоподъёмности транспортных средств; -требований, предъявляемых в отношении освещения, отопления и вентиляции; -учёта возможности дальнейшего расширения здания; -рода применяемого строительного материала. Производственные здания для механической обработки деталей могут быть одноэтажные и многоэтажные. Для цеха механической обработки выберем одноэтажное, так как при этом производстве применяется сравнительно тяжёлое оборудование и сама продукция может быть тяжёлой и значительной по габаритам. Производственные здания строятся из нескольких параллельных однотипных пролётов, образуемых рядами колонн – металлических или железобетонных. Форма здания должна быть простой, в виде прямоугольника (или квадрата). Общие размеры и площади цехов определяют на основе планировки оборудования. Каждый пролёт цеха характеризуется основными размерами – шириной пролёта L и шагом колонн t или, иначе, сеткой колонн L´t. Ширина пролёта определяется на основании планировки оборудования в зависимости от размеров обрабатываемых деталей, применяемого оборудования и средств транспорта. Наиболее часто ширина пролёта механических цехов принимается равной 9, 12, 15, 18, 24 м. Длина пролёта зависит от производственной и вспомогательной площадей. Так как длина нашего цеха должна быть не менее 18 метров (такова длина трассы электрокара), то исходя из величины основной и вспомогательной площади, ширину пролета следует принять равной 11 метров. Шагом колонн называется расстояние между осями двух колонн в направлении продольной оси пролёта. Как правило, шаг колонн принимается 6 м, может быть 12 м. Так как длина цеха взята равной 18 метров, то шаг колонн целесообразно взять равным 6 метров. Стены зданий могут быть панельными высотой 1,2 и 1,8 м или кирпичными для зданий небольшого объёма (до 5000 м3 ). Наше здание будет панельным высотой 1.8 м. Высота здания определяется исходя из размеров изготавливаемых изделий, габаритных размеров оборудования, конструкций мостовых кранов, а также санитарно-гигиенических требований. поточный шестерня себестоимость амортизация 4. Расчет мощности, потребляемой оборудованием итранспортными средствамиРасчёт установленной мощности (Руст ), потребляемой всеми видами оборудования, производится в табличной форме (табл. 4.1). Таблица 4. 1 Расчёт установленной мощности, потребляемой оборудованием

5. Расчёт стоимости и амортизации основных производственных фондовОсновными производственными фондами называются средства труда, которые участвуют с производстве длительный период времени, сохраняя свою натурально-вещественную форму, и постоянно переносят свою стоимость на изготавливаемую продукцию частями по мере снашивания. К ним относятся: - здание, занимаемое под основное и вспомогательное производство; - технологическое оборудование и рабочие машины, с помощью которых изменяются форма и свойства предметов труда; - энергетическое оборудование (трансформаторы, электромоторы и т.п.); - транспортные средства для всех видов (автомобили, электрокары, конвейеры, краны всех видов и т.п.); - измерительные и регулирующие приборы и устройства, предназначенные для измерения, регулирования и контроля различных параметров изделий; - дорогостоящий инструмент и приспособления со сроком службы более года и стоимостью свыше 1000 у.е. - производственный и хозяйственный инвентарь (верстаки, конвейеры, предметы противопожарного назначения) со сроком службы более одного года и стоимостью свыше 1000 у.е. за единицу; - прочие неучтённые основные производственные фонды. 5.1 Расчет стоимости здания, занимаемого производственным участком Расчет стоимости здания производится исходя из общей площади, занимаемой участком, и стоимости 1 м2 площади. Расчет может быть представлен в табличной форме (таблица 8). Таблица 5.1 Расчет стоимости здания, занимаемого участком, и амортизационных отчислений

5.2 Расчет затрат на оборудование и транспортные средства Расчет затрат на рабочие машины и технологическое оборудование производится исходя из оптовой цены единицы машины и оборудования и количества единиц машин и оборудования данной модели. Цены на оборудование принимаются по прейскурантам. К прейскурантной цене добавляются затраты на упаковку, транспортировку, монтаж и пусконаладочные работы (эти затраты можно принять равными 10-15% от цены оборудования, примем 10%). Результаты расчетов представлены в таблице 5.2. Таблица 5.2 Расчет стоимости машин и технологического оборудования

5.3 Расчёт затрат на энергетическое оборудование Затраты на силовое энергетическое оборудование (электрогенераторы, электрические кабели, трансформаторы электрические и др.), его монтаж, упаковку и транспортировку при укрупнённых расчётах определяются исходя из норматива 45 у.е. на 1 кВт установленной мощности технологического и транспортного оборудования. Кэ = 45 * 186.6 = 8397 у.е. 5.4 Расчет затрат на комплект дорогостоящей оснастки, УСПО и инструмента Затраты на дорогостоящую оснастку, УСПО, инструмент (первоначальный фонд) принимаются в размере 10% от балансовой стоимости технологического оборудования. Ko с = 246693 * 0.1 = 24669.3 у.е. 5.5 Расчет затрат на измерительные и регулирующие приборыПри организации механической обработки деталей применяется много различной измерительной техники, регулирующих устройств и систем контроля за состоянием режущего инструмента. В каждом отдельном случае выбирается необходимая номенклатура и в соответствии с прейскурантом определяется ее оптовая цена. В укрупненных расчетах затраты на эти виды оснащения принимаются в размере 1,5-2,0% от оптовой цены оборудования. В данном случае примем 2 %. K из = 224270 * 0.02 = 4485.4 у.е. 5.6 Расчёт затрат на производственный и хозяйственный инвентарь Затраты на производственный инвентарь (стеллажи, магазины для деталей и заготовок, магазины для инструмента и др.) принимаются в размере 1,5-2,0% от стоимости технологического оборудования (примем 2%), а на хозяйственный инвентарь – в размере 15,4 у.е. на одного работающего (работающих 23 человека). Кин = 246693*0.02 + 15.4*23*2 = 5642.26 у.е. 5.7 Расчёт общей суммы основных производственных фондов Все затраты, связанные с производственными фондами, сводятся в таблицу 5.3 Таблица 5.3 Расчет стоимости основных производственных фондов и амортизационных отчислений

В данной курсовой работе балансовая (первоначальная) среднегодовая стоимость основных производственных фондов принимается равной их первоначальной стоимости на момент расчета (начало или конец планового периода). Сумма амортизационных отчислений по каждой видовой группе основных производственных фондов Pa . j определяется по формуле: P а. j = (ПС j * Н a . j ) / 100 (5.1) где ПС j – балансовая первоначальная среднегодовая стоимость j-ой видовой группы основных производственных фондов, у.е.; Н a . j – норма амортизации j-ой видовой группы основных производственных фондов на полное восстановление, % в месяц. 6. Расчет численности промышленно-производственного персонала6.1 Расчёт численности основных производственных рабочихНа постоянно-поточных линиях ОППЛ численность производственных рабочих определяется исходя из количества рабочих мест согласно стандарт - планам. Для определения списочного состава основных производственных рабочих (Чоп.с ) следует учесть сменность работы (Ксм = 2) и коэффициент невыходов (Ксп =0,1).

7. Расчет себестоимости и цены единицы продукции с учетом косвенных налогов7.1 Состав статей затрат Себестоимость единицы продукции – это выраженная в денежной форме сумма затрат на её производство и реализацию. В качестве калькуляционной единицы может быть принято 1, 10, 100 или 1000 шт. изделий. Все затраты, включаемые в себестоимость единицы продукции, разнообразны по своему составу. Это вызывает необходимость их классификации по определённым статьям расходов. Каждая статья расходов указывает целевое назначение затрат и их связь с процессом производства. В настоящее время в связи с переходом на новую систему бухгалтерского учёта и исчисления налога на добавленную стоимость калькуляционные статьи затрат значительно приближены к экономическим элементам сметы затрат на производство. Для радиоэлектронных отраслей промышленности в настоящее время может быть принят следующий состав статей затрат (таблица 7.1). Таблица 7.1 Калькуляция себестоимости и отпускной цены единицы продукции

По приведенным статьям затрат рассчитывается полная себестоимость единицы продукции (Сп ), а также цена предприятия (Цп ), отпускная цена единицы продукции без учёта НДС (Цоц ) и цена реализации единицы продукции с учётом косвенных налогов. Первые три статьи затрат по способу их включения в себестоимость продукции являются прямыми (однородными), и их величина определяется на каждую единицу продукции j -го наименования прямым расчётом по установленным нормам. Все остальные статьи затрат являются косвенными (комплексными), так как их прямым счётом определить невозможно. Их величины определяются по нормативам, установленным к основной заработной плате производственных рабочих или к трудоёмкости изготавливаемой продукции. 7.2 Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов» Расчет этой статьи затрат производится по формуле:

где H м. j – норма расхода материала изделия j -го наименования в принятых единицах измерения (килограмм, метр, квадратный метр и т.д.); O м. j – количество реализуемого отхода материала j -го наименования в принятых единицах измерения; Цм. j , Ц o . j – соответственно цены единицы j -го вида материала и j -го вида отходов, у.е.; Кт.з . – коэффициент, учитывающий транспортно-заготовительные расходы при приобретении и доставке материалов (1,05). В эту статью включаются все затраты, как на основные, так и на вспомогательные материалы, необходимые для изготовления единицы продукции. Расчет затрат на сырье, основные и вспомогательные материалы ведется в табличной форме (таблица 7.2). Для упрощения расчётов транспортно-заготовительные расходы можно определить по всей сумме затрат на сырьё и материалы, а сумму реализуемых отходов принять условно 1,0% от стоимости материалов с учётом транспортно-заготовительных расходов. Таблица 7.2 Расчёт затрат на материальные ценности

7.3 Расчет статьи затрат «Основная заработная плата основных производственных рабочих» Расчёт основной заработной платы производственных рабочих на изготовление единицы продукции осуществляется по формуле  , (7.2) , (7.2)где Кпрем

– коэффициент, учитывающий премии по премиальным системам ( i -й операции, у.е.; m – количество операций для изготовления одной детали соответствующего разряда. Расчёт основной заработной платы основных производственных рабочих на сборочных процессах рекомендуется вести в табличной форме (таблица 7.3). Таблица 7.3 Расчёт заработной платы производственных рабочих-сдельщиков

7.4 Расчет статьи затрат «Дополнительная заработная плата основных производственных рабочих» Дополнительная заработная плата основных производственных рабочих может быть принята в процентах от основной заработной платы и определена по формуле

где H д.з – процент дополнительной заработной платы производственных рабочих (40%). Таким образом: Рз.д = 1,105 * 40 / 100 = 0,442 (у.е.) 7.5 Расчет статьи затрат «Отчисления в государственный фонд социальной защиты населения РБ» Отчисления в фонд социальной защиты населения РБ производится со всех сумм выплат работающих в размере установленного норматива (Нс.з = 35%). Расчёт этого показателя производится по формуле

Рс.з = (1.105 + 0.442) * 35 / 100 = 0.542 (у.е.) 7.6 Расчет статьи затрат «Единый платеж налогов» Расчёт ведётся по формуле:

где Ре.п = (1.105 + 0.442) * 5 / 100 = 0.077(у.е.) 7.7 Расчет статьи затрат «Топливо и энергия для технологических целей» В статью включаются затраты на силовую электроэнергию, потребляемую технологическим оборудованием. Расчет производится по формуле:

где Wy - установленная мощность электродвигателей i -го вида оборудования, кВт (см. табл. 4.1); F эф - эффективный фонд времени работы оборудования и транспортных средств за плановый период времени (месяц) в одну смену, ч; Цэ

- тариф за 1 кВт×ч электроэнергии, у.е. K см - число рабочих смен в сутки i -го вида оборудования; Кэ.в

- коэффициент, учитывающий использование энергии по времени Кэ.м

- коэффициент, учитывающий использование энергии по мощности K з.о - коэффициент загрузки i -го вида оборудования; J

- коэффициент, учитывающий потери электроэнергии в сети

Рэ = 186.6* 178,48* 0.035 * 2 * 0.6 * 0.4 * 0.891 * (1.15/0.75)= 764.41(у.е.) 7.8 Расчет статьи затрат «Расходы на подготовку и освоение производства» Если расходы возмещаются не за счёт инновационного фонда, их размер определяется по формуле

где Носв

– процент расходов на освоение производства Рп.о = 1.105 * 10 / 100 = 0.1105 (у.е.) 7.9 Расчет статьи затрат «Износ инструментов и приспособлений целевого назначения» Затраты на возмещение износа специнструмента, спецоснастки и прочих специальных расходов определяются исходя из установленного норматива к основной заработной плате производственных рабочих (Низ = 15%). Расчёт затрат производится по формуле

Риз =1.105 * 15 / 100 = 0.166 (у.е.) 7.10 Расчёт статьи затрат «Амортизацию отчисления основных производственных фондов» Затраты на амортизацию основных производственных фондов см. в табл. 5.3. 7.11 Расчет статьи затрат «Общепроизводственные расходы» Расчёт затрат по данной статье производится по формуле

где Ноп

– процент общепроизводственных расходов ( Роп = 1.105 * 80 / 100 = 0.884 (у.е.) 7.12 Расчет статьи затрат «Общехозяйственные расходы» Расчёт затрат по данной статье производится по формуле

где Нох

– процент общехозяйственных расходов ( Рох = 1.105 * 60 / 100 = 0.663 (у.е.) 7.13 Расчет статьи затрат «Прочие производственные расходы» В состав статьи “Прочие производственные расходы” включаются затраты на гарантийный ремонт и гарантийное обслуживание техники и другие виды затрат. В расчёте можно величину этих затрат определить укрупненно, приняв Нпр равным 0,5% от суммы затрат по всем предыдущим статьям:

Рпр =31844.83 * 0.5 / 100 = 144,05 (у.е.) Суммированием статей 1 – 13 получаем производственную себестоимость продукции (Спр ). 7.14 Расчет статьи затрат «Коммерческие расходы» В состав статьи “Коммерческие расходы” включаются затраты на упаковку и транспортировку продукции до места её отправления на реализацию и другие виды расходов. В расчёте величину этих затрат можно определить укрупнённо, приняв Нком равным 1% от производственной себестоимости.

Рком = 57621,13* 1/ 100 =576,21 (у.е.) 7.15 Расчет нормативной прибыли на единицу продукции Уровень рентабельности единицы продукции (Ури ) можно принять равным 30% от полной себестоимости. Тогда размер нормативной прибыли на единицу продукции можно определить по формуле

Пн = 6.188* 30 / 100 = 1.86 (у.е.) 7.16 Расчет цены предприятия Цена предприятия определяется по формуле

Цп =6.25+1.86 = 8.11 (у.е.) 7.17 Расчёт статьи затрат “Отчисления в местные целевые бюджетные фонды” Отчисления в местные целевые бюджетные фонды стабилизации экономики производителей сельскохозяйственной продукции и продовольствия, местные бюджетные целевые жилищно-инвестиционные фонды и целевой сбор на содержание и ремонт жилищного фонда определяются по формуле:

где Нм.б

– норматив отчисления в местные целевые бюджетные фонды

7.18 Расчёт статьи затрат “Отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции и дорожный фонд” Отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и отчисления пользователями автомобильных дорог в дорожный фонд определяются по формуле

где Нр.б

– норматив отчислений в республиканский фонд Для нашего случая:

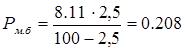

7.19 Расчет цены без учета НДС Расчёт цены без учёта НДС производится по формуле

Цо.ц = 8.11 + 0.208 + 0.17 = 8.488 (у.е.) 7.20 Расчет НДС Расчёт НДС производится по формуле

где Нндс

– норматив налога на добавленную стоимость Рндс = 8.488 * 20 / 100 = 1.6976 (у.е.) 7.21 Расчет цены реализации с учетом косвенных налогов Расчёт цены реализации с учётом косвенных налогов производится по формуле:

Цр = 8.488 + 1.69 = 10.1856 (у.е.) Цена единицы продукции 10.19 у.е. Цена всей продукции 94889.3 у.е. 8. Расчет технико-экономических показателей Результаты производственно-хозяйственной деятельности любого производственно-хозяйственного подразделения (предприятие, цех, участок) оцениваются с помощью ряда технико-экономических показателей. Их определение основывается на тщательном экономическом анализе и расчётах, которые дают возможность судить о степени использования материальных, трудовых и финансовых ресурсов подразделения (цеха, участка). 8.1 Расчёт потребности в оборотных средствах Оборотные средства состоят из оборотных производственных фондов и фондов обращения. Оборотные производственные фонды включают стоимость производственных запасов (основных и вспомогательных материалов, покупных комплектующих изделий, топлива, тары, запчастей и малоценных быстроизнашивающихся предметов, малоценного инструмента, инвентаря), незавершённого производства и расходов будущих периодов. Фонды обращения представляют собой стоимость готовой продукции на складе, денежные средства в расчётах, кассе предприятия и на счетах в банке. По способу расчёта оборотные средства делятся на нормируемые и ненормируемые. К нормируемым оборотным средствам относятся все элементы оборотных производственных фондов, а из фондов обращения – стоимость готовой продукции, находящейся на складе. К ненормируемым оборотным средствам относятся остальные элементы фондов обращения: денежные средства в расчётах, кассе предприятия и на счетах в банке. В курсовой работе определяется только стоимость нормируемых оборотных средств. Она принимается равной 50% стоимости основных производственных фондов. 8.2 Расчет полной себестоимости планового объема продукции Расчёт себестоимости товарного выпуска продукции участка цеха за плановый период производится по формуле

где С n . j – полная себестоимость единицы j -го вида изделия, у.е. Сп = 6.25* 9312 = 58200 (у.е.) 8.3 Расчет объема реализуемой продукции за плановый период Продукция цеха (участка) – это продукция, выработанная для реализации на сторону (передачи другому цеху), объём реализуемой продукции определяется по формуле:

где T р – продукция участка, оцениваемая в действующих отпускных (свободных) ценах предприятия на плановый период, у.е. Н – номенклатура изготавливаемых изделий на участке за плановый период; Nj – программа выпуска j -го вида изделия по участку за плановый период, шт; Цр. j – отпускная (свободная) цена единицы j -го вида изделия c учётом НДС, у.е./шт. Тр = 9312 * 10.19 = 94889.28 (у.е.) 8.4 Определение затрат на одну условную единицу реализуемой продукции Затраты на одну условную единицу реализуемой продукции определяются по формуле:

Зр.п = 58200 / 94889.28 = 0.613 (у.е.) 8.5 Расчет общей суммы прибыли от реализации продукции Прибыль от реализации основной продукции участка (цеха) определяется по формуле:

В курсовой работе необходимо учесть прибыль от прочей реализации (сверхнормативные запасы товароматериальных ценностей, проведение работ и оказание услуг промышленного характера). Прибыль от прочей реализации можно принять в размере 15% от Пр.п , т.е.

Общая сумма прибыли от реализации продукции определяется по формуле:

Пр.п = 94889.28 – 58200 – 1936.42 – 1580.76 – 15808.05= 17364.05 (у.е.) Ппр.р = 0,15 * 17364.05 = 2604.6075 (у.е.) Пр = 17364.05 + 2604.6075 = 19968.6575 (у.е.) 8.6 Расчет балансовой прибыли предприятия Балансовая прибыль Пб характеризует результат всей производственно-хозяйственной деятельности цеха (участка). Она определяется по формуле

где Пр – прибыль от реализации, у.е.; Пв , Ув – прибыль или убытки от внереализационной деятельности, у.е. Прибыль и убытки от внереализационной деятельности (Пв , Ув ) включают: пени, штрафы, полученные от других участков, цехов, предприятий за нарушение договоров; дивиденды по акциям, облигациям и другим ценным бумагам; доходы от участия в совместных предприятиях, сдачи имущества в аренду, от продажи продукции на аукционах, от биржевой и брокерской деятельности, а также убытки от ликвидации не полностью амортизированных основных производственных фондов, списания долгов за истечением срока исковой давности, стихийных бедствий и пр. В курсовой работе Пв и Ув принимаются равными нулю. В связи с этим Пб принимается равной ПР . Таким образом, Пб = 19968.66у.е. 8.7 Расчет налога на недвижимость Сумма налога на недвижимость определяется по формуле:

где Нндв – ставка налога на недвижимость, % / год; Опр – остаточная стоимость основных производственных фондов участка за месяц, у.е. Годовая ставка налога на недвижимость, являющуюся собственностью государства, устанавливается в размере 1% от остаточной стоимости основных производственных фондов. Остаточная стоимость основных производственных фондов в курсовой работе определяется по формуле

где Из – сумма износа основных производственных фондов цеха (участка) за месяц, у.е. Рн.пр = (331026– 29726) * 1 / (12 * 100) = 251 (у.е.) 8.8 Расчет налога на нормируемые оборотные средства (оборотный капитал) Сумма налога на оборотный капитал определяется по формуле:

где Оос – среднегодовая стоимость нормируемых оборотных средств, у.е. Рн.ос = (331026* 1 * 0,5) / (12 * 100) = 137.93 (у.е.) 8.9 Расчет общей суммы налога на недвижимость Расчёт налога на недвижимость производится по формуле:

Рндв = 251 + 137.93 = 388.93 (у.е.) 8.10 Расчет налогооблагаемой прибыли Расчёт налогооблагаемой прибыли производится по формуле:

где Пн.до

– прибыль от мероприятий, которые облагаются налогом на доход (можно принять Пн.о = 19968.6575 – 388.93 = 19579.7275 (у.е.) 8.11 Расчет налога на прибыль Расчёт налога на прибыль производится по формуле:

где Нпр

– ставка налога на прибыль ( Рпр = 19579.73 * 24 / 100 = 4699.14(у.е.) 8.12 Расчет транспортного налога Расчёт транспортного налога производится по формуле:

где Нтр

– ставка транспортного налога ( Ртр = (19968.6575 – 388.93 – 4699.14) * 5 / 100 = 744.03 (у.е.) 8.13 Расчет чистой прибыли Расчёт чистой прибыли (прибыли, остающейся в распоряжении предприятия, цеха, участка и направляемой для формирования резервного фонда (Пр.ф = 5%), фонда пополнения собственных оборотных средств (Пф.ос = 30%), фонда накопления (Пф.н = 30%) и фонда потребления (Пф.п = 35%) производится по формуле:

Пч = 19968.66 – 388.93 – 4699.14– 744.03= 14136.56 (у.е.) 8.14 Расчет уровня рентабельности изделия Расчёт уровня рентабельности изделия j -го наименования (Уизд. j ) производится по формуле:

Уизд = (10.19– 6.25) / 6.25* 100 = 63.04%. 8.15 Расчет уровня рентабельности производства Расчёт уровня рентабельности производства (Ур.п ) производится по формуле:

Ур.п = 14136.56 * 100% / (331026+ 0.5 * 331026) =2.85 %. 8.16 Расчет фондоотдачи Фондоотдача характеризует уровень использования всех основных производственных фондов цеха (участка). Основные производственные фонды включают балансовую (первоначальную) стоимость всех видовых групп производственных фондов цеха или участка. Расчёт фондоотдачи производится по формуле:

где Опр.ф – среднегодовая стоимость основных производственных фондов. Фо = 94889 / 331026= 0,29 у.е. Все рассчитанные технико-экономические показатели сводятся в таблицу 8.1. Таблица 8.1 Основные ТЭП работы участка (цеха)

ЗаключениеВ результате курсовой работы было рассмотрено применение поточных методов в массовом и крупносерийном производстве на предприятии: Исходя из номенклатуры и программы выпуска изделий, а также из применяемого оборудования и технологического процесса был осуществлен выбор прерывно-поточной однопредметной линии. После рассмотрения таких показателей, как коэффициент специализации и коэффициент массовости, был сделан вывод о целесообразности организации производства шестерни в виде однопредметной прерывно-поточной линии с массовым типом производства. Затем были рассчитаны основные календарно-плановые нормативы данного производства, например, укрупненный такт данной поточной линии, количество рабочих мест по операциям и по всей линии в целом, были рассчитаны размеры образующихся заделов и незавершенного производства, был разработан стандарт-план данного производства. Далее, исходя из полученных результатов, были рассчитаны необходимые производственные площади и проведена планировка производственного участка с учетом необходимых удельных нормативов площади по каждому виду производственного оборудования. Также, для экономического обоснования производства данного изделия, рассчитывались такие технико-экономические показатели, как суммы амортизационных отчислений на основные производственные фонды, себестоимость и отпускная цена единицы продукции, объем и себестоимость товарной продукции, балансовая прибыль и прибыль, остающаяся в распоряжении предприятия после уплаты всех необходимых платежей, уровень рентабельности производства единицы продукции в частности. В ходе проведения курсовой работы были углубленны, закреплены и конкретизированы теоретические знания в области экономики и организации производства, приобретены навыки практических расчетов по проектированию и организации участка производства отдельной детали радиоаппаратуры. Научились критически пользоваться исходными данными, справочными и нормативными материалами с учетом конкретных производственных условий. Развили навыки самостоятельного критического анализа, творческого осмысливания и обобщения технических, технологических и экономических решений и практического опыта. Литература1. Организация производства и управление предприятием: Метод. пособие по выполнению курсовой работы для студентов всех специальностей и форм обучения БГУИР. В 2-х ч. Ч. 1: Комплексная автоматизация производства / А.А. Горюшкин, Л.Ч. Наливайко, Н.И. Новицкий; Под ред. Н.И. Новицкого. – Мн.: БГУИР, 2003. – 76 с.: ил. 2. Организацияпроизводства и управление предприятием: Метод. пособие по выполнению курсовой работы для студ. всех спец. и форм обучения БГУИР. В 2 ч. Ч. 2: Поточное и непоточное производства /Н.И. Новицкий, А.А. Горюшкин, Е.А. Игнатова и др.; Под ред.Н.И. Новицкого. – Мн.: БГУИР, 2003. – 114 с.: ил. ПриложениеПланировка участка

1- трасса; 2- двери; 3- окна; 4 - колонны; 5 – подвод холодной и горячей воды; 6 - электрокар; 7 – дисковый отрезной станок; 8 – токарный станок; 9 – протяжной вертикальный полуавтомат; 10 ‑ полуавтомат зуборезной; 11 – полуавтомат зубошевинговальный; 12 – полуавтомат зубошлифовальный; 13 – полировальный станок; 14 – освещение; Приложение |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,

,

, , мин/шт.

, мин/шт.

мин/шт.,

мин/шт.,

(2.3)

(2.3) , шт. (2.5)

, шт. (2.5) , шт.

, шт. , н/час. (2.6)

, н/час. (2.6) , час

, час человек.

человек. ,

, .

. ,

, (7.9)

(7.9) ,

, ,

, .

. .

. ,

, (у.е.)

(у.е.)

,

,

.

.