ЗМІСТ

Вступ

1 Характеристика підприємства

2 Аналіз формування і розміщення фінансових ресурсів підприємства

2.1Аналіз майна підприємства

2.2 Аналіз фінансових коефіцієнтів підприємства

2.3 Аналіз капітала підприємства ВАТ «Азот»

3 Аналіз фінансової стійкості ВАТ «Азот»

4 Аналіз ліквідності і платоспроможності ВАТ «Азот»

5 Аналіз фінансової діяльності ВАТ «Азот»

6 Аналіз рентабельності ВАТ «Азот»

Висновок

Список використаної літератури

ВСТУП

Розвиток ринкових відносин підвищує відповідальність і самостійність підприємств та інших суб’єктів ринку в підготовці та прийнятті управлінських рішень. Ефективність цих рішень багато в чому залежить від об’єктивності, своєчасності та всебічності оцінювання існуючого й очікуваного фінансового стану підприємства.

Становлення ринковойї економіки в Україні, поява фінансових ринків, пріорітет фінансових ресурсів об’єктивно сприяли розвитку такого важливого напрямку аналітичної роботи, як фінасовий аналіз.

У цій роботі ми проведемо аналіз фінансового стану підприємства ВАТ «Азот» за 2007 -2009 р. на основі річної фінансової звітності. А саме, оцінимо майновий стан підприємства на підставі балансу, в результаті чого зможемо визначити абсолютні і відносні зміни статей балансу за аналізований період, простежимо тенденції їх зміни і визначимо структуру фінансових ресурсів підприємства. Проаналізуємо фінансові результати діяльності підприємства (форма № 2), визначимо чинники, що найбільш вплинули на формування чистого прибутку (збитку) підприємства. Також розрахуємо деякі абсолютні і відносні показники (коефіцієнти) для оцінки фінансової стійкості, рентабельності, ділової активності, ліквідності та платоспроможності.

1 ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА

ВАТ «Азот» має багату i цiкаву iсторiю створення та розвитку. Якщо об`єктивно розглядати iсторiю пiдприємства, то потрiбно згадати найбiльш важливi дати та подiї. В хронологiчному порядку вони розгорталися таким чином:

Серпень 1962 року - Постановою Ради Мiнiстрiв Української РСР № 923 затверджено проектне завдання на будiвництво заводу азотних добрив Черкаського раднаргоспу в м. Черкаси.

Вересень 1962 року - закладено перший камiнь у фундамент майбутнього заводу.

У 1962 роцi розпочалося будiвництво амiачного виробництва потужнiстю 108 тисяч тонн у рiк.

В 1962 роцi прийнято Постанову Ради Мiнiстрiв СРСР № 171 "Про розширення виробництва iонообмiнних матерiалiв в 1962- 1965 роках".

Травень 1963 року прийнято Постанову Ради Мiнiстрiв УРСР № 559 Про об'єднання заводу азотних добрив iз заводом iонообмiнних смол, що будується" i визначена повна назва пiдприємства - Черкаський хiмiчний комбiнат.

Грудень 1964 року - введено в дiю вiддiлення по виробництву амiачної води потужнiстю 432 тисячi тонн у рiк.

14 березня 1965 року введено в дiю першу чергу амiаку потужнiстю 108 тисяч тонн у рiк. Отримано перший амiак.

1967 рiк - введено в дiю дослiдно-промисловий цех виробництва iонообмiнних смол.

1968 рiк - введено в дiю головний цех по виробництву катiонiту потужнiстю 2680 тонн у рiк.

У груднi 1968 року введено в дiю цех по виробництву карбамiду потужнiстю 360 тисяч тонн у рiк.

У травнi 1970 року введено в дiю другу чергу амiачного виробництва потужнiстю 400 тисяч тонн амiаку в рiк.

1970 рiк - введено в дiю цех слабкої азотної кислоти потужнiстю 360 тисяч тонн у рiк, цех по виробництву амiачної селiтри потужнiстю 450 тисяч тонн у рiк.

В 1972- 73 роках введено в дiю потужностi третьої черги виробництва амiаку потужнiстю 400 тисяч тонн у рiк, цех по виробництву амiачної селiтри потужнiстю 900 тисяч тонн у рiк, цех по виробництву слабкої азотної кислоти потужнiстю 720 тисяч тонн у рiк.

У травнi 1973 року була отримана перша мiльйонна, з початку пуску цеху, тонна карбамiду.

У червнi 1973 року була отримана перша мiльйонна, з початку пуску цеху, тонна амiаку.

1975 рiк - введено в дiю виробничi потужностi по виробництву анiонiту, Черкаський хiмiчний комбiнат перетворений у Черкаське виробниче об'єднання «Азот».

1979 рiк - введено в дiю цех по виробництву амiаку потужнiстю 450 тисяч тонн у рiк.

1980 рiк - введено в дiю цех по виробництву карбамiду потужнiстю 330 тисяч тонн у рiк.

В 1984- 85 роках введено в дiю виробництво капролактаму потужнiстю 50 тисяч тонн у рiк.

В 1987- 88 роках введено в дiю цех по виробництву карбамiду потужнiстю 330 тисяч тонн у рiк.

1988 рiк - введенно в експлуатацiю цеху побутової хiмiї.

У липнi 1993 року введено в експлуатацiю виробництва КАС-32 потужнiстю 180 тисяч тонн у рiк.

У груднi 1995 року Черкаське виробниче об'єднання «Азот» перетворено у Вiдкрите Акцiонерне Товариство «Азот» м. Черкас.

2000 рiк - ведеться будiвництво лiнiї по кристалiзацiї капролактаму.

Правління ВАТ «Азот» базується на корпоративних принципах: обрано спостережну раду, виконавчу дирекцію, ревізійну комісію, щорічно проводяться загальні збори акціонерів.

В структуру ВАТ «Азот» входять такі підрозділи: 18 цехів основного виробництва, в тому числі виробництво капролактаму, іонообмінних смол, аміаку, карбаміду, аміачної селітри, азотної кислоти, мінеральних добрив – карбамідо-аміачної суміші (КАС).

В структуру товариства входять 26 допоміжних цехів, а також медико-санітарна частина, соціально-комунальний відділ, комбінат громадського харчування.

Виконавча дирекція здійснює керівництво поточною діяльністю товариства. До компетенції Виконавчої дирекції товариства належить вирішення оперативних питань господарської діяльності ВАТ «Азот», визначення штатів та структури товариства, умов праці працівників товариства, визначення порядку впровадження та прийняття в експлуатацію заходів, спрямованих на будівництво, розширення, реконструкцію, технічне переозброєння та капітальний ремонт. Роботою Виконавчої дирекції керує генеральний директор ВАТ «Азот» (рисунку 1.1).

Рисунок 1.1 – Організаційна структура підприємства ВАТ «Азот»

На ВАТ «Азот» виробляється 11 видiв хiмiчної продукцiї. Якiсть всiх видiв продукцiї вiдповiдає нацiональним та свiтовим стандартам якостi, що пiдтверджено отриманими нагородами, сертифiкатами якостi, iншими документами. Назва продукції :

- Аміак рідкий технічний

- Селітра аміачна марки Б

- Карбамід марки Б

- Амиак водний технічний марки А і Б

- Карбамідо-аміачна суміш (КАС)

- Cульфат амонію

- Капролактам рідкий

- Смоли іонообмінні - катіоніти КУ-2-8

- Смоли іонообмінні - аніоніти АВ-17-8

- Кисень рідкий технічний і медичний

- Селітра аміачна у 50 кг мішках

Мета діяльності Відкритого акціонерного товариства «Азот», м. Черкаси - виробництво та реалізація конкурентоспроможної високоякісної продукції: мінеральних добрив, капролактаму, іонообмінних смол тощо для задоволення потреб замовників, акціонерів, партнерів товариства та суспільства.

Керівництво товариства та спеціалісти в межах їх компетенції вважають своїм обов'язком постійно підтримувати і контролювати необхідний рівень питань якості продукції, охорони навколишнього середовища та безпеки праці.

Відкрите акціонерне товариство «Азот» постійно проводить роботу з підвищення якості продукції, з метою задоволення вимог та очікувань споживачів (замовників) до якості; зі створення безпечних умов праці та зниження техногенного навантаження на навколишнє середовище.

2 АНАЛІЗ ФОРМУВАННЯ І РОЗМІЩЕННЯ ФІНАНСОВІХ РЕСУРСІВ ПІДПРИЄМСТВА

2.1 Аналіз майна підприємства

Зведення про розміщення капіталу, що є у розпорядженні підприємства, містяться в активі балансу. Кожному виду розміщуваного капіталу відповідає певна стаття активу балансу.

Баланс підприємства дає ряд найважливіших характеристик, що описують фінансово-майнове положення підприємства:

1. Загальна вартість майна підприємства;

2. Вартість необоротних активів;

3. Вартість мобільних (оборотних) активів, що включають товарно-матеріальні запаси, дебіторську заборгованість, грошову готівку.

Дослідження структури та динаміки фінансового стану підприємства проводиться за допомогою порівняльного аналітичного балансу. Такий баланс можна одержати з вихідного балансу шляхом ущільнення окремих статей і доповнення його показниками структури, динаміки та структурної динаміки вкладень і джерел коштів підприємства за звітний період.

Використовуючи порівняльний аналітичний баланс підприємства, можна всебічно проаналізувати та оцінити структуру капіталу складу джерел формування майна підприємства, розміщення коштів в активах підприємства.

Аналізований баланс представлений в додатках А, Б. Проведемо аналіз структури та динаміки статей балансу на підставі порівняльного аналітичного балансу (дивись таблиці 2.1, 2.2).

Таблиця 2.1 – Порівняльний аналітичний баланс підприємства ВАТ «АЗОТ» за 2007 рік, в тис. грн.

| Стаття баланса |

На початок звітного періоду |

На кінець звітного періоду |

Зміни за звітний період |

| Тис. грн |

Питома вага, % |

Тис. грн. |

Питома вага, % |

Абсолютні, тис.грн. |

Темп приросту, % |

Структури, % |

Частка пунктів |

| АКТИВ |

| 1 Майно разом |

2218709 |

100 |

3400245 |

100,0000 |

1181536 |

53,2533 |

100 |

0 |

| 1.1 Необоротні активи |

1215901 |

54,8022 |

1363740 |

40,1071 |

147839 |

12,1588 |

12,5124 |

-14,6951 |

| 1.1.1 Нематеріальні активи |

7997 |

0,3604 |

6595 |

0,1940 |

-1402 |

-17,5316 |

-0,1187 |

-0,1665 |

| 1.1.2 Незавершене будівництво |

83664 |

3,7708 |

151336 |

4,4507 |

67672 |

80,8854 |

5,7275 |

0,6799 |

| 1.1.3 Основні засоби |

1120740 |

50,5132 |

1202312 |

35,3596 |

81572 |

7,2784 |

6,9039 |

-15,1536 |

| 1.1.4 Довгострокова дебіторська заборгованість |

3203 |

0,1444 |

3203 |

0,0942 |

0 |

0,0000 |

0,0000 |

-0,0502 |

| 1.2 Оборотні активи |

1002537 |

45,1856 |

2036226 |

59,8847 |

1033689 |

103,1073 |

87,4869 |

14,6991 |

| 1.2.1 Запаси |

315807 |

14,2338 |

470110 |

13,8258 |

154303 |

48,8599 |

13,0595 |

-0,4080 |

| 1.2.2Дебіторська заборгованість за товари, роботи, послуги |

141346 |

6,3706 |

550599 |

16,1929 |

409253 |

289,5399 |

34,6374 |

9,8223 |

| 1.2.3 Дебіторська заборгованість за рахунками |

492450 |

22,1953 |

855349 |

25,1555 |

362899 |

73,6926 |

30,7142 |

2,9602 |

| 1.2.4 Грошові кошти та їх еквіваленти |

51672 |

2,3289 |

144598 |

4,2526 |

92926 |

179,8382 |

7,8648 |

1,9237 |

| 1.2.5 Інші оборотні активи |

5098 |

0,2298 |

6808 |

0,2002 |

1710 |

33,5426 |

0,1447 |

-0,0296 |

| 1.3 Витрати майбутніх періодів |

271 |

0,0122 |

279 |

0,0082 |

8 |

2,9520 |

0,0007 |

-0,0040 |

| ПАСИВ |

| 2 Джерела майно разом |

2218709 |

100 |

3400245 |

100 |

1181536 |

53,2533 |

100 |

0 |

| 2.1 Власний капітал |

1535419 |

69,2033 |

1910123 |

56,1760 |

374704 |

24,4040 |

31,7133 |

-13,0272 |

| 2.1.1 Статутний капітал |

1056490 |

47,6173 |

1056490 |

31,0710 |

0 |

0,0000 |

0,0000 |

-16,5463 |

| 2.1.2 Додатковий вкладений капітал |

9935 |

0,4478 |

9935 |

0,2922 |

0 |

0,0000 |

0,0000 |

-0,1556 |

| 2.1.2 Інший додатковий капітал |

649178 |

29,2593 |

648146 |

19,0617 |

-1032 |

-0,1590 |

-0,0873 |

-10,1975 |

| 2.1.3 Резервний капітал |

6681 |

0,3011 |

24754 |

0,7280 |

18073 |

270,5134 |

1,5296 |

0,4269 |

| 2.1.4 Нерозподілений прибуток (непокритий збиток) |

-186865 |

-8,4222 |

170798 |

5,0231 |

357663 |

-191,4018 |

30,2710 |

13,4453 |

| 2.2 Забезпечення наступних виплат та платежів |

4683 |

0,2111 |

6055 |

0,1781 |

1372 |

29,2975 |

0,1161 |

-0,0330 |

| 2.3 Позиковий капітал |

678607 |

30,5857 |

1484067 |

43,6459 |

805460 |

118,6931 |

68,1706 |

13,0602 |

| 2.3.1 Довгострокові зобов’язання |

212980 |

9,5993 |

150953 |

4,4395 |

-62027 |

-29,1234 |

-5,2497 |

-5,1598 |

| 2.3.2 Короткострокові кредити та позики |

183595 |

8,2749 |

945240 |

27,7992 |

761645 |

414,8506 |

64,4623 |

19,5243 |

| 2.3.3 Кредиторська заборгованість та поточні зобов’язання |

175542 |

7,9119 |

387874 |

11,4072 |

212332 |

120,9579 |

17,9708 |

3,4953 |

Таблиця 2.2 – Порівняльний аналітичний баланс підприємства ВАТ «АЗОТ» за 2008 рік, в тис. грн.

| Стаття баланса |

На початок звітного періоду |

На кінець звітного періоду |

Зміни за звітний період |

| Тис. грн |

Питома вага, % |

Тис. грн. |

Питома вага, % |

Абсолютні, тис.грн. |

Темп приросту, % |

Структури, % |

Частка пунктів |

| АКТИВ |

| 1 Майно разом |

1749652 |

100 |

2218709 |

100,0000 |

469057 |

26,8086 |

100 |

0 |

| 1.1 Необоротні активи |

1271397 |

72,6657 |

1215901 |

54,8022 |

-55496 |

-4,3650 |

-11,8314 |

-17,8635 |

| 1.1.1 Нематеріальні активи |

10133 |

0,5791 |

7997 |

0,3604 |

-2136 |

-21,0796 |

-0,4554 |

-0,2187 |

| 1.1.2 Незавершене будівництво |

54102 |

3,0922 |

83664 |

3,7708 |

29562 |

54,6412 |

6,3024 |

0,6787 |

| 1.1.3 Основні засоби |

1203463 |

68,7830 |

1120740 |

50,5132 |

-82723 |

-6,8737 |

-17,6360 |

-18,2698 |

| 1.1.4 Довгострокова дебіторська заборгованість |

3318 |

0,1896 |

3203 |

0,1444 |

-115 |

-3,4659 |

0,0000 |

-0,0453 |

| 1.2 Оборотні активи |

478019 |

27,3208 |

1002537 |

45,1856 |

524518 |

109,7274 |

111,8239 |

17,8648 |

| 1.2.1 Запаси |

243681 |

13,9274 |

315807 |

14,2338 |

72126 |

29,5985 |

15,3768 |

0,3064 |

| 1.2.2 Дебіторська заборгованість за товари, роботи, послуги |

23411 |

1,3380 |

141346 |

6,3706 |

117935 |

503,7589 |

25,1430 |

5,0326 |

| 1.2.3 Дебіторська заборгованість за рахунками |

209368 |

11,9663 |

492450 |

22,1953 |

283082 |

135,2079 |

60,3513 |

10,2291 |

| 1.2.4 Грошові кошти та їх еквіваленти |

12028,4 |

0,6875 |

51672 |

2,3289 |

39643,6 |

329,5833 |

8,4518 |

1,6414 |

| 1.2.5 Інші оборотні активи |

1200 |

0,0686 |

5098 |

0,2298 |

3898 |

324,8333 |

0,8310 |

0,1612 |

| 1.3 Витрати майбутніх періодів |

236 |

0,0135 |

271 |

0,0122 |

35 |

14,8305 |

0,0075 |

-0,0013 |

| ПАСИВ |

| 2 Джерела майно разом |

1749652 |

100 |

2218709 |

100 |

469057 |

26,8086 |

100 |

0 |

| 2.1 Власний капітал |

1266337 |

72,3765 |

1535419 |

69,2033 |

269082 |

21,2488 |

57,3666 |

-3,1732 |

| 2.1.1 Статутний капітал |

1056490 |

60,3829 |

1056490 |

47,6173 |

0 |

0,0000 |

0,0000 |

-12,7655 |

| 2.1.2 Додатковий вкладений капітал |

9935 |

0,5678 |

9935 |

0,4478 |

0 |

0,0000 |

0,0000 |

-0,1200 |

| 2.1.2 Інший додатковий капітал |

650930 |

37,2034 |

649178 |

29,2593 |

-1752 |

-0,2692 |

-0,3735 |

-7,9441 |

| 2.1.3 Резервний капітал |

1459 |

0,0834 |

6681 |

0,3011 |

5222 |

357,9164 |

1,1133 |

0,2177 |

| 2.1.4 Нерозподілений прибуток (непокритий збиток) |

-450863 |

-25,7687 |

-186865 |

-8,4222 |

263998 |

-58,5539 |

56,2827 |

17,3465 |

| 2.2 Забезпечення наступних виплат та платежів |

4464 |

0,2551 |

4683 |

0,2111 |

219 |

4,9059 |

0,0467 |

-0,0441 |

| 2.3 Позиковий капітал |

478851 |

27,3684 |

678607 |

30,5857 |

199756 |

41,7157 |

42,5867 |

3,2173 |

| 2.3.1 Довгострокові зобов’язання |

97171 |

5,5537 |

212980 |

9,5993 |

115809 |

119,1806 |

24,6897 |

4,0455 |

| 2.3.2 Короткострокові кредити та позики |

85628 |

4,8940 |

183595 |

8,2749 |

97967 |

114,4100 |

20,8859 |

3,3809 |

| 2.3.3 Кредиторська заборгованість та поточні зобов’язання |

104616 |

5,9792 |

175542 |

7,9119 |

70926 |

67,7965 |

15,1210 |

1,9327 |

На підставі структурних та динамічних змін в активі і пасиві порівняльного аналітичного балансу можна зробити наступні висновки: майно підприємства за 2007 рік збільшилось на 26,81% (з 1749652 тис. грн. на початок року до 2218709,2 на кінець року), а в 2008 році на 53,25% (з 2218709 тис. грн. на початок періоду до 3400245 тис. грн. на кінець періоду). При цьому приріст необоротних активів у 2008 році склав 12,16% (з 1215901 тис. грн. на початок звітного періоду до 1363740 тис. грн. на кінець звітного періоду). Вартість оборотних активів збільшилася у 2007 році на 109,73% (на 524518 тис. грн.), а у 2008 році – на 103,11% ( на 1033689 тис. грн.). Витрати майбутніх періодів збільшились у 2007 році на 14,83% (з 236 тис. грн. на початок року до 271 тис. грн. на кінець року), а у 2008 році всього на 2,95% (з 271 тис. грн. на початок року до 279 тис. грн. на кінець року).

Найбільшу частку необоротних активів складає незавершене будівництво (54,64% в 2007 р. і 80,89% в 2008р.) – це характеризує орієнтацію підприємства на створення матеріальних умов для розширення основної діяльності. При цьому питома вага незавершеного будівництва в загальній сумі активів підприємства вкрай незначна – усього 3,09% на початок 2007р. і 3,77% на кінець 2007р., в 2008 р. - 3,77% і 4,45% відповідно.

У складі оборотних активів запаси збільшилися у 2007 р. на 29,6% (з 243681 тис. грн. на початок року до 3115807 тис. грн. на кінець року), а у 2008 р. – на 48,86% (з 315807 тис. грн. на початок року до 470110 на кінець року). Значну частку оборотних коштів підприємства складає дебіторська заборгованість, отже, від її зміни значно залежить і зміна суми всіх оборотних коштів. Дебіторська заборгованість за товари, роботи, послуги зросла в 2007 р. на 503,76% (на 117935 тис.грн.), а в 2008 р. на 289,54% (на 409253 тис. грн.). А дебіторська заборгованість за розрахунками зросла 135,21% у 2007 р. і на 73,69% у 2008 р..У структурі джерел формування майна підприємства частка позикового капіталу (68,17% у 2008 р.) значно перевищує власний капітал (31,71% у 2008 р.). Така ситуація відбувається внаслідок наявності кредиторської заборгованості і поточних зобов'язань (175542 тис. грн. на початок періоду та 387874 тис. грн. на кінець періоду) і короткострокових кредитів та позики (183595 тис. грн. на початок періоду та 945240 тис. грн. на кінець періоду), які, в свою чергу, викликало істотне зростання позикового капіталу (в 2007 р. на 199756 тис. грн., у 2008 р. на 805460 тис. грн).

2.2 Аналіз фінансових коефіцієнтів підприємства

Для проведення повного аналізу структури активів необхідно розрахувати наступні відносні показники:

1. Найбільш загальну структуру активів характеризує коефіцієнт спів відношення оборотних і необоротних активів (коефіцієнт мобільності)

Для підприємства «Азот» на початок і кінець 2007 року цей коефіцієнт склав

Відповідно за 2008

рік

Якщо

то важається, що підприємство має легку структуру балансу, в інакшому випадку – структура активів важка.

Розрахунок цього коефіцієнта показав,

таким чином, підприємство має важку структуру активів.

2. Коефіцієнт, що показує частку основних засобів активів

3. Коефіцієнт концентрації майна

Для підприємства «Азот» на початок і кінець 2007 року цей коефіцієнт склав

А на початок і кінець 2008 року

4. Частка довгострокових фінансових інвестицій в активах

5. Частка оборотних виробничих фондів в оборотних актах

Для підприємства «Азот» на початок і кінець 2007 року цей коефіцієнт склав

На початок і кінець 2008 року:

Для оцінки фізичного і морального зносу основних засобів розрахуємо:

1.Коефіцієнт зносу основних засобів

або 89,3% або 89,3%

або 90% або 90%

або 90% або 90%

або 89,5% або 89,5%

Коефіцієнт зносу основних засобів характеризує частку вартості, списану на витрати в попередніх періодах. До 50% значення коефіцієнта прийнятно, більше 50% - основні засоби «зношені». В данному випадку основні засоби зношені.

К К

Коефіцієнт оновлення основних засобів

Для нашого підприємства цей коефіцієнт склав:

Даний коефіцієнт визначає частину від наявних на кінець звітного періоду основних засобів, яка складає нові основні засоби.

Коефіцієнт вибуття основних засобів

Показує, яка частина основних засобів, з якими підприємство почало діяльність у звітному періоді, вибула з різних причин.

Результати розрахунків фінансових коефіцієнтів представлені в таблиці 2.3.

Таблиця 2.3 – Аналіз майна підприємства ВАТ «Азот» за 2007-2008 рік

| Коефіціент |

2007 |

2008 |

| На початок звітного періоду |

На кінець звітного періоду |

На початок звітного періоду |

На кінець звітного періоду |

| Коефіцієнт співвідношення оборотних і необоротних активів |

0,3762 |

0,8247 |

0,8247 |

1,4933 |

| Коефіцієнт основних засобів в активах |

0,6878 |

0,5051 |

0,5051 |

0,3536 |

| Коефіцієнт концентрації майна |

0,8357 |

0,6513 |

0,6513 |

0,4816 |

| Коефіцієнт довгострокових фінансових інвестицій в активах |

0,00021 |

0,00013 |

0,00013 |

0,000086 |

| Коефіцієнт оборотних виробничих фондів в оборотних актах |

0,4285 |

0,2404 |

0,2404 |

0,1438 |

| Коефіцієнт зносу основних засобів |

0,8932 |

0,9 |

0,9 |

0,895 |

| Коефіцієнт оновлення основних засобів |

0,04 |

0,01595 |

| Коефіцієнт вибуття основних засобів |

0,04 |

0,0162 |

Інтерпретація отриманих результатів представлена на рисунку 2.2.

Рисунок 2.2 – Аналіз майна підприємства ВАТ «Азот»

Аналізуючи фінансові коефіцієнти, ми бачимо, що у підприємства зменшились коефіцієнт основних засобів в активах, коефіцієнт концентрації майна, коефіцієнт зносу основних засобів майже не змінився ,однако він перевищую рівень допустимих значень, що говорить про те, що основні засоби підприємства дуже зношені. Збільшились коефіцієнти оновлення основних засобів та вибуття основних засобів. З цього можна зробити висновки, що протягом 2007-2008 рр. ВАТ «Азот» не розширював своє виробництво та не проводив оновлення основних засобів.

2.3 Аналіз капітала підприємства ВАТ «АЗОТ»

Капітал підприємства – це фінансові ресурси підприємства, використовувані для фінансування предметів і засобів праці, робочої сили, інших елементів виробництва і фінансових інструментів.

Фінансові ресурси підприємства – це сукупність грошових фондів, які має в своєму розпорядженні підприємство.

Відомості, які приводяться в пасиві балансу, дозволяють визначити, які зміни відбулися в структурах власного і позикового капіталів, скільки привернуто в оборот підприємства довгострокових і короткострокових засобів, який об'єм зобов'язань підприємства, які склад і структура кредиторської заборгованості. Пасив показує, звідки узялися засоби, направлені на формування майна підприємства.

Для аналізу формування капіталу підприємства необхідно обчислити фінансові коефіцієнти, що характеризують структуру капіталу підприємства. До них відносяться:

1. Коефіцієнт фінансової незалежності (автономії), що показує частку власних засобів в загальній сумі джерела фінансування

2. Коефіцієнт фінансової залежності, що показує скільки совокупних джерел засобів доводиться на одиницю власних засобів

3. Коефіцієнт фінансового ризику, що показує скільки позикових засобів доводиться на одиницю власних джерел фінансування

Коефіцієнт фінансової стабільності, що показує скільки власних засобів доводиться на одиницю позикових джерел фінансування

Коефіцієнт фінансової стійкості, показує частку стабільних джерел фінансування у їх загальному об’ємі:

6. Коефіцієнт маневреності власного капіталу, показує частку власних засобів, які знаходяться у мобільній формі:

7. Коефіцієнт структури довгострокових джерел фінансування, деталізує структуру постійного капіталу підприємства

8. Коефіцієнт структури покриття довгострокових заборгованостей, показує долю необоротних активів , котрі були профінансовані зовнішнім джерелом:

9. Коефіцієнт концентрації короткострокових заборгованостей, деталізує структуру обов’язків підприємства

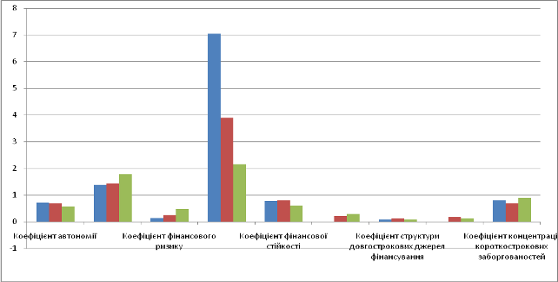

Результати розрахунків фінансових коефіцієнтів, що характеризують структуру капіталу підприємства представлені в таблиці 2.4

Таблиця 2.4 – Аналіз капіталу ВАТ «Азот» за 2007-2008 рр

| Коефіціент |

2007 |

2008 |

| На початок звітного періоду |

На кінець звітного періоду |

На початок звітного періоду |

На кінець звітного періоду |

| Коефіцієнт автономії |

0,7238 |

0,692 |

0,692 |

0,5618 |

| Коефіцієнт фінансової залежності |

1,3817 |

1,445 |

1,445 |

1,78 |

| Коефіцієнт фінансового ризику |

0,1419 |

0,2569 |

0,2569 |

0,4655 |

| Коефіцієнт фінансової стабільності |

7,0488 |

3,8929 |

3,8929 |

2,1482 |

| Коефіцієнт фінансової стійкості |

0,7793 |

0,788 |

0,788 |

0,6061 |

| Коефіцієнт маневреності власного капіталу |

-0,0039 |

0,2081 |

0,2081 |

0,2860 |

| Коефіцієнт структури довгострокових джерел фінансування |

0,0712 |

0,1218 |

0,1218 |

0,0732 |

| Коефіцієнт структури покриття довгострокових заборгованостей |

0,0764 |

0,1752 |

0,1752 |

0,1107 |

| Коефіцієнт концентрації короткострокових заборгованостей |

0,7971 |

0,6861 |

0,6862 |

0,8983 |

Інтерпретація отриманих результатів представлена на рисунку 2.3.

Рисунок 2.3 – Аналіз капітала підприємства ВАТ «Азот»

Аналізуючи фінансові коефіцієнти, що характеризують структуру капіталу підприємства, можна зробити наступні висновки: коефіцієнт фінансової автономії за звітний період зменшився, отже, збільшився ризик появи фінансових труднощів у майбутньому; коефіцієнт фінансової залежності збільшився, що свідчить про підвищення частки позикових коштів у фінансуванні підприємства; коефіцієнт фінансового ризику, збільшився, таким чином, звеличив кількість позикових коштів на одиницю власних джерел фінансування. Помітно збільшився і коефіцієнт маневреності власного капіталу, що позитивно характеризує зміни у фінансовому стані підприємства, оскільки свідчить про збільшення можливості вільно маневрувати власними оборотними коштами.

фінансовий стійкість капітал ліквідність

3 Аналіз фінансової стійкості ВАТ «АЗОТ»

Під фінансовою стійкістю підприємства розуміють стабільність діяльності підприємства з погляду довгострокової перспективи.

Стійкість багато в чому залежить від оптимальності структури джерел капіталу (співвідношення власних і позикових засобів), структури активів підприємства, і насамперед - від співвідношення основних і оборотних засобів, а також від врівноваженості активів і пасивів підприємства.

Фінансова стійкість - це такий стан фінансових ресурсів, при якому підприємство, вільно маневруючи грошовими коштами, здатне шляхом ефективного їх використання забезпечити непереривний процес виробничо-торгової діяльності, а також провести витрати на його розширення і оновлення.

Ступінь фінансової незалежності підприємства можна оцінювати за різними показниками:

- рівню забезпеченості матеріальних оборотних коштів (запасів) стабільними джерелами фінансування;

- платоспроможності підприємства, тобто його потенційній можливості покрити термінові зобов'язання мобільними активами;

- частини власних стабільних джерел в сукупних джерелах фінансування діяльності підприємства.

Основним абсолютним показником фінансової стійкості є сума власних оборотних коштів. Сума власних оборотних коштів (чистий оборотний капітал) визначається як різниця між власним капіталом (ВК) та вартістю необоротних активів (НА), на покриття якої насамперед спрямовується власний капітал:

Власні оборотні кошти= Власний капітал - Необортні активи

Абсолютні показники, що відображають різний ступінь обхвату різних видів джерел фінансування запасів і витрат:

1. Власні оборотні кошти

ВОК= ВК – НА (3.1)

2. Робочий капітал

РК =ВОК + ДЗ (Довгострокові зобов'язання) (3.2)

3. Загальні джерела фінансування:

Дзаг =ВОК + ДЗ + Ккр (Короткострокові кредити) (3.3)

Класифікація фінансової ситуації за ступенем її стійкості:

1. Абслютна фінансова стійкість - для забезпечення запасів (З) достатньо власних оборотних коштів; платоспроможність підприємства гарантована

З < ВОК

2. Нормальна фінансова стійкість - для забезпечення запасів окрім власних оборотних коштів притягуються довгострокові кредити і позики; платоспроможність підприємства гарантована

З < ВОК+ДЗ

4. Нестійкий фінансовий стан – для забезпечення запасів окрім власних оборотних коштів і довгострокових кредитів і позик притягуються короткострокові кредити і позики;платоспроможність підприємства гарантована

З < ВОК+ДЗ+Ккр

4. Кризовий фінансовий стан - для забезпечення запасів не вистачає «нормальних» джерел їх формування; підприємству загрожує банкрутство:

З >ВОК+ДЗ+Ккр

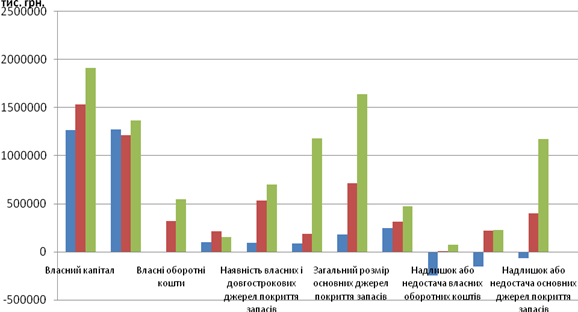

У табл. 3.1 наведено аналіз фінансової стійкості підприємства за даними агрегованого балансу.

Таблиця 3.1 – Аналіз фінансової стійкості ВАТ «Азот» 2007-2008 рр

| Показник |

Сума, тис. грн. |

Сума, тис. грн. |

| На початок звітного періоду |

На кінець звітного періоду |

На початок звітного періоду |

На кінець звітного періоду |

| Власний капітал |

1266337 |

1535419 |

1535419 |

1910123 |

| Необоротні активи |

1271397 |

1215901 |

1215901 |

1363740 |

| Власні оборотні кошти (с.1- с.2) |

-5060 |

319518 |

319518 |

546383 |

| Довгострокові зобов'язання |

97171 |

212980 |

212980 |

150953 |

| Наявність власних і довгострокових джерел покриття запасів (с.3+с.4) |

92111 |

532498 |

532498 |

697336 |

| Короткострокові кредити і позики |

85628 |

183595 |

318004 |

1177924 |

| Загальний розмір основних джерел покриття запасів (с.5+с.6) |

177739 |

716093 |

716093 |

1642576 |

| Запаси |

243681 |

315807 |

315807 |

470110 |

| Надлишок (+) або недостача (-) власних оборотних коштів (с.3-с.8) |

-248741 |

3711 |

3711 |

76273 |

| Надлишок (+) або недостача (-) власних коштів та довгострокових кредитів і позик (с.5- с.8) |

-151570 |

216691 |

216691 |

227226 |

| Надлишок (+) або недостача (-) основних джерел покриття запасів (с.7- с.8) |

-65942 |

400286 |

400286 |

1172466 |

| Тип фінансової стійкості |

Нестійка |

Абсолютна |

Абсолютна |

Абсолютна |

| Надлишок (+) або недостача (-) коштів на 1 грн. запасів (с.11/с.8), коп. |

-0,2706 |

1,2675 |

1,2675 |

2,4940 |

Для наочності на рисунку 3.1 представимо дані таблиці у вигляді гістограми.

Рисунок 3.1 – Аналіз фінансової стійкості ВАТ «Азот»

Для ВАТ «Азот» розрахунки показують, що фінасовий стан підприємства за даний період зазнав якісну зміну: з нестійкого на початку 2007 року ВАТ «Азот» перейшов в абсолютно стійке положення, коли для забезпечення запасів достатньо власних оборотних коштів, і зберіг такий стан до кінця 2008 року. Збільшилися запаси (у 2007 р. на72126 тис. грн., у 2008 р. на 154303тис.грн.), власний капітал (у 2007 р. на 269082 тис. грн., у 2008 р. на 374704 тис. грн.). Необоротні активи також збільшилися, але значно менше, ніж власний капітал. Можна зробити висновок, що ВАТ «Азот» стоїть на правильному шляху розвитку.

Для характеристики ступеня покриття запасів і витрат джерелами їх фінансування використовують наступні відносні величини

1. Коефіцієнт іммобілізації власних оборотних коштів, що показує частку найбільш ліквідних засобів у складі власних оборотних коштів:

2. Коефіцієнт забезпеченості запасів власними оборотними коштами, що показує на скільки запаси, що мають найменшу ліквідність забезпечені власними джерелами фінансування

3. Коефіцієнт фінансової незалежності (автономії), що показує частку власних засобів в загальній сумі джерела фінансування

4. Коефіцієнт покриття запасів нормальними джерелами їх фінансування

5. Коефіцієнт співвідношення оборотних і необоротних активів

6. Коефіцієнт фінансової залежності, що показує скільки совокупних джерел засобів доводиться на одиницю власних засобів

7. Коефіцієнт співвідношення привернутих і власних засобів, який доповнює коефіцієнт автономії і характерізує залежність підприємства від довгострокових зобов'язань. Нормальне співвідношення привернутих і власних засобів Кп/в = 1

8. Коефіцієнт маневреності власного капітала

Результати розрахунків фінансових коефіцієнтів представлені в таблиці 3.2

Таблиця 3.2 – Аналіз фінансових коефіцієнтів ВАТ «Азот»

| Коефіціент |

2007 |

2008 |

| На початок звітного періоду |

На кінець звітного періоду |

На початок звітного періоду |

На кінець звітного періоду |

| Коефіцієнт іммобілізації власних оборотних коштів |

-4,8204 |

0,9892 |

0,9892 |

3,7273 |

| Коефіцієнт забезпеченості запасів власними оборотними коштами |

-0,0207 |

1,0118 |

1,0118 |

1,1622 |

| Коефіцієнт фінансової незалежності |

0,7238 |

0,6920 |

0,6920 |

0,5618 |

| Коефіцієнт покриття запасів нормальними джерелами їх фінансування |

1,9443 |

3,1602 |

3,1606 |

4,3191 |

| Коефіцієнт співвідношення оборотних і необоротних активів |

0,3760 |

0,8245 |

0,8245 |

1,4931 |

| Коефіцієнт фінансової залежності |

1,3817 |

1,445 |

1,445 |

1,7801 |

| Коефіцієнт співвідношення привернутих і власних засобів |

0,3781 |

0,4419 |

0,4419 |

0,7769 |

| Коефіцієнт маневреності власного капітала |

-0,00389 |

0,2081 |

0,2081 |

0,2861 |

Рисунок 3.2 – Аналіз фінансових коефіцієнтів ВАТ «Азот»

Аналізуючи фінансові коефіцієнти, можна зробити наступні висновки: коефіцієнт фінансової автономії за звітний період зменшився, отже, збільшився ризик появи фінансових труднощів у майбутньому; коефіцієта фінансової залежності збільшився, що свідчить про підвищення частки позикових коштів у фінансуванні підприємства; коефіцієнт співвідношення привернути і власних засобів збільшився за 2007 рік на 0,064 грн., а за 2008 рік на 0,34 грн. помітно збільшився коефіцієнт маневреності власного капітала, що позитивно характеризує зміни у фінансовому стані підприємства, оскільки свідчить про збільшення можливості вільно маневрувати власними оборотними коштами, і коефіцієнт забезпеченості запасів власними оборотними коштами.

Таким чином, можна сказати, що за досліджуваний період фінансова стійкість підприємства ВАТ «Азот» значно покращала.

4 Аналіз ліквідності і платоспроможності ВАТ «АЗОТ»

Платоспроможність (ліквідність) - це можливість підприємства наявними грошовими ресурсами своєчасно погасити свої термінові зобов'язання.

Перевищення платіжних засобів над терміновими зобов'язаннями свідчить про платоспроможність підприємства.

У бухгалтерському балансі в активі засобу підприємства групуються по ступеню зростання їх ліквідності, в пасиві зобов'язання розміщені у міру скорочення термінів їх погашення.

Всі активи підприємства залежно від здатності і швидкості їх перетворення в грошові кошти можна умовно розділити на такі групи:

1. Абсолютно ліквідні активи (А1) - суми по всіх статтях грошових коштів і їх еквівалентів, які можуть бути використані для здійснення поточних розрахунків негайно або протягом короткого періоду часу, зазвичай в розрахунках беруть термін в 3 місяці;

2. Активи, що швидко реалізовуються (А2), - активи, для перетворення яких в готівку потрібен певний час;

3. Активи, що вільно реалізовуються (А3) - найменш ліквідні активи (це запаси і витрати). Термін перетворення таких активів в грошові кошти приймають рівним 12 місяцям або одному операційному циклу;

4. Активи, що важко реалізовуються (А4), - це активи, призначені для використання в господарській деятельності на протязі тривалого періоду часу, більше 12 місяців або більш за один операційний цикл.

Пасиви балансу залежно від ступеня зростання термінів погашення зобов'язань групуються так:

1. Найбільш термінові зобов'язання (П1) - кредиторська заборгованість, позики для працівників, інші короткострокові пасиви. Термін погашення цих зобов'язань відповідає терміну перетворення на грошові кошти активів першої групи (А1).

2. Короткострокові пасиви (П2) - короткострокові кредити банків і інші позики, які підлягають погашенню впродовж шести місяців після звітної дати;

3. Довгострокові пасиви (П3) - довгострокові кредити банків, позикові засоби і інші довгострокові пасиви, термін погашення яких від 6 до 12 місяців або протягом одного операційного циклу;

4. Постійні пасиви (П4) - статті розділу 1 пасиву балансу.

Підприємство вважається ліквідним, якщо його поточні активи перевищують поточні зобов'язання.

Аналіз ліквідності балансу полягає в порівнянні статей по активу, згрупованих по ступеню убиваючої ліквідності, з короткостроковими зобов'язаннями по пасиву, які групуються по ступеню зростання терміновості їх погашення. Для визначення ліквідності балансу необхідно порівняти підсумки по кожній групі активів і пасивів. Баланс вважається за абсолютно ліквідний, якщо виконуються умови

А1 >= П1;

А2 >= П2;

А3 >= П3;

А4 <= П.

Якщо одне або декілька умов порушуються, то ліквідність відрізняється від абсолютної. При цьому недолік засобів по одній групі активів компенсується їх надлишком в іншій тільки за вартістю, оскільки в реальній платіжній ситуації менш ліквідні активи не можуть замінити більш ліквідні.

Аналіз ліквідності балансу представлен в таблиці 4.1, 4.2.

Таблиця 4.1 – Аналіз ліквідності балансу ВАТ «Азот» за 2007 р.

| Актив |

Сума, тис. грн. |

Пасив |

Сума, тис. грн. |

Надлишок (+), нестача(-) |

| На початок періоду |

На кінець періоду |

На початок періоду |

На кінець періоду |

На початок періоду |

На кінець періоду |

| Абсолютно ліквідні активи (220,230, 240) |

12029 |

51672 |

Найбільш термінові зобов'язання (540-610) |

79800 |

147623 |

-67771 |

-95951 |

| Активи, що швидко реалізовуються (160,170,180,200, 210, 250,270) |

222507 |

635174 |

Короткострокові пасиви (500-530,630) |

301880 |

318004 |

-79373 |

317170 |

| Активи, що вільно реалізовуються (040, 045, 100, 110, 120, 130, 140, 150) |

244102 |

316259 |

Довгострокові пасиви (480) |

97171 |

212980 |

146931 |

103279 |

| Активи, що важко реалізовуються (080 – 040 – 045) |

12713586 |

1215604 |

Постійні пасиви (380,430) |

1270801 |

1540102 |

11442785 |

-324498 |

| Баланс (280) |

1749652 |

2218709 |

Баланс (640) |

1749652 |

2218709 |

х |

х |

Таблиця 4.2 – Аналіз ліквідності балансу ВАТ «Азот» за 2008 р

| Актив |

Сума, тис. грн. |

Пасив |

Сума, тис. грн. |

Надлишок (+), недолік(-) |

| На початок періоду |

На кінець періоду |

На початок періоду |

На кінець періоду |

На початок періоду |

На кінець періоду |

| Абсолютно ліквідні активи (220,230, 240) |

51672 |

144598 |

Найбільш термінові зобов'язання (540-610) |

147623 |

155190 |

-95951 |

-10592 |

| Активи, що швидко реалізовуються (160,170,180,200,210, 250,270) |

635174 |

1384746 |

Короткострокові пасиви (500-530,630) |

318004 |

1177924 |

317170 |

206822 |

| Активи, що вільно реалізовуються (040, 045, 100, 110, 120, 130, 140, 150) |

316259 |

507455 |

Довгострокові пасиви (480) |

212980 |

150953 |

103279 |

356502 |

| Активи, що важко реалізовуються (080 – 040 – 045) |

1215604 |

1363446 |

Постійні пасиви (380,430) |

1540102 |

1916178 |

-324498 |

-552732 |

| Баланс (280) |

2218709 |

3400245 |

Баланс (640) |

2218709 |

3400245 |

х |

х |

Для ВАТ «Азот» баланс як на початок, так і на кінець 2007 р. не є абсолютно ліквідним, тому що у підприємства дуже мало найбільш ліквідних активів. Але на кінець 2008 року баланс акціонерного суспільства став більш-менш ліквідним, оскільки абсолютно ліквідні активи збільшилися майже в 3 рази, але вони не зовсім покривають найбільш термінові зобов'язання.

По 2-ій групі активи, що швидко реалізовуються, значно покривають короткострокові пасиви. По 3-ій групі активи, що вільно реалізовуються, покривають довгострокові пасиви.

Аналіз співвідношення по 4-ій групі говорить про позитивну тенденцію: на початок 2007р. у ВАТ «Азот» був недолік у власних оборотних коштах, але під кінець 2007 року власні оборотні кошти значно зросли, а в 2008 році стали ще більше. Це говорить про те, що ситуація на підприємстві нормалізувалася.

І в цілому, можна сказати, баланс ліквідності свідчить про поліпшення фінансового стану товариства.

Разом з абсолютними показниками для оцінки ліквідності і платоспроможності підприємства розраховуються відносні показники.

Коефіцієнт абсолютної ліквідності показує, яка частина поточної заборгованості може бути погашена на дату складання балансу або іншу конкретну дату за рахунок наявної грошової готівки

Коефіцієнт швидкої ліквідності показує відношення сукупності грошових коштів, короткострокових фінансових вкладень і короткострокової дебіторської заборгованості, платежі по якій очікуються протягом 6 місяців після звітної дати, до суми короткострокових фінансових зобов’язань

Коефіцієнт поточної ліквідності – відношення всієї суми оборотних активів, включаючи запаси і незавершене виробництво, до загальної суми короткострокових зобов’язань

Коефіцієнт Бівера показує співвідношення суми самофінансируємого доходу до загальної суми зобов’язань підприємства. Значення коефіцієнта Бівера, що рекомендується по міжнародних стандартах, 0.17 – 0.4.

Робочій капітал

Отримані результати заносимо у таблицю 4.3.

Таблиця 4.3 – Оцінка показників ліквідності ВАТ «Азот»

| Коефіціент |

2007 |

2008 |

Нормативний показник |

| На початок звітного періоду |

На кінець звітного періоду |

На початок звітного періоду |

На кінець звітного періоду |

| Коефіцієнт абсолютної ліквідності |

0,0315 |

0,1109 |

0,1109 |

0,1085 |

> 0,2 |

| Коефіцієнт швидкої ліквідності |

0,6144 |

1,4571 |

1,4751 |

1,1472 |

>= 1 |

| Коефіцієнт поточної ліквідності |

2,7046 |

2,1543 |

2,1543 |

1,5279 |

>= 1 |

| Коефіцієнт Бівера |

0,6930 |

0,5427 |

0,17 - 0,14 |

| Робочій капітал |

96575 |

537281 |

537281 |

703391 |

Збільшення |

Для наочності на рисунку. 4.1 представимо дані таблиці у вигляді гістограми коефіцієнтів ліквідності.

Рисунок 4.1 – Оцінка ліквідності

Стовпчики гістограми наочно показують поліпшення фінансового становища підприємства протягом звітного періоду. Всі коефіцієнти ліквідності знаходяться в допустимій нормі. Тільки коефіцієнт абсолютної ліквідності знаходиться за межами допустимого критичного рівня. Робочий капітал значно збільшився (з 96575 тис.грн на початок 2007 року до 703391 на кінець 2008 року).

5 Аналіз фінансової діяльності ВАТ «АЗОТ»

Фінансові результати діяльності підприємства характеризуються сумою отриманого прибутку (збитку) і рівнем рентабельності. Чим більше величина прибутку і вище рівень рентабельності, тим ефективніше функціонує підприємство і стійкіше його фінансове положення.

Показник діяльності підприємства:

- звичайна (операції, фінансування, інвестиції);

- надзвичайна.

Першочерговими завданнями аналізу прибутку підприємства як фінансового результату господарської діяльності є оцінювання формування прибутку підприємства, темпів зростання прибутку в цілому і окремо по кожній складовій, виявлення чинників, що впливають на розмір прибутку, визначення рівня їх впливу, виявлення резервів збільшення прибутку, аналіз використання прибутку підприємства.

Розрахунок показників фінансових результатів представлен в таблиці 5.1, 5.2.

Таблиця 5.1 – Аналіз фінансових результатів ВАТ «Азот» за 2007 р

| Показник |

Сума за період, тис. грн. |

Зміни показника за звітний період |

| За звітний період |

За попередній період |

Абсолютні, тис. грн. |

Темпи приросту, % |

| Чистий доход (виручка) від реалізації продукції |

2706667 |

1851216 |

855451 |

0,6839 |

| Собівартість реалізованої продукції |

1940543 |

1457394 |

483149 |

0,7510 |

| Валовий прибуток від реалізації |

766124 |

393822 |

372302 |

0,5140 |

| Адміністративні витрати |

65121 |

62574 |

2547 |

0,9609 |

| Витрати на збут |

181974 |

151764 |

30210 |

0,8340 |

| Інші операційні витрати |

1799701 |

1369291 |

430410 |

0,7608 |

| Собівартість реалізованої продукції з урахуванням адміністративних витрат і витрат на збут |

3987339 |

3041023 |

946316 |

0,7627 |

| Прибуток від реалізації |

-1280672 |

-1189807 |

-90865 |

0,9290 |

| Інші операційні доходи |

1780104 |

1349588 |

430516 |

0,7582 |

| Прибуток від операційної діяльності |

499432 |

159781 |

339651 |

0,3199 |

| Доход від участі в капіталі |

- |

47 |

- |

- |

| Інші фінансові доходи |

10 |

0 |

10 |

0,0000 |

| Інші доходи |

3951 |

996 |

2955 |

0,2521 |

| Фінансові витрати |

16603 |

13295 |

3308 |

0,8008 |

| Інші витрати |

4048 |

2366 |

1682 |

0,5845 |

| Прибуток від звичайної діяльності |

482742 |

145163 |

337579 |

0,3007 |

| Податок на прибуток від звичайної діяльності |

121193 |

45477 |

75716 |

0,3752 |

| Чистий прибуток |

361549 |

99686 |

261863 |

0,2757 |

| Чистий грошовий потік (читсая прибуток плюс амортизація) |

470182 |

202086 |

268096 |

0,4298 |

Таблиця 5.2 – Аналіз фінансових результатів ВАТ «Азот» за 2008 р

| Показник |

Сума за період, тис. грн. |

Зміни показника за звітний період |

| За звітний період |

За попередній період |

Абсолютні, тис. грн. |

Темпи приросту, % |

| Чистий доход (виручка) від реалізації продукції |

3447309 |

2706667 |

740642 |

0,7852 |

| Собівартість реалізованої продукції |

2167458 |

1940543 |

226915 |

0,8953 |

| Валовий прибуток від реалізації |

1279851 |

766124 |

513727 |

0,5986 |

| Адміністративні витрати |

103893 |

65121 |

38772 |

0,6268 |

| Витрати на збут |

193172 |

181974 |

11198 |

0,9420 |

| Інші операційні витрати |

1852326 |

1799701 |

52625 |

0,9716 |

| Собівартість реалізованої продукції з урахуванням адміністративних витрат і витрат на збут |

4316849 |

3987339 |

329510 |

0,9237 |

| Прибуток від реалізації |

-869540 |

-1280672 |

411132 |

1,4728 |

| Інші операційні доходи |

2053311 |

1780104 |

273207 |

0,8669 |

| Прибуток від операційної діяльності |

1183771 |

499432 |

684339 |

0,4219 |

| Доход від участі в капіталі |

- |

- |

- |

- |

| Інші фінансові доходи |

0 |

10 |

-10 |

0,0000 |

| Інші доходи |

40296 |

3951 |

36345 |

0,0980 |

| Фінансові витрати |

32267 |

16603 |

15664 |

0,5146 |

| Інші витрати |

355391 |

4048 |

351343 |

0,0114 |

| Прибуток від звичайної діяльності |

836409 |

482742 |

353667 |

0,5772 |

| Податок на прибуток від звичайної діяльності |

142026 |

121193 |

20833 |

0,8533 |

| Чистий прибуток |

694383 |

361549 |

332834 |

0,5207 |

| Чистий грошовий потік (читсая прибуток плюс амортизація) |

805547 |

470182 |

335365 |

0,5837 |

Таблиця 5.3 – Структура прибутку від звичайної діяльності підприємства ВАТ «Азот» за 2007 рік

| Показник |

Сума за період, тис. грн. |

Удільна вага, % |

Зміни в структурі |

| За звітний період |

За попередній період |

За звітний період |

За попередній період |

| Прибуток від операційної діяльності |

499432 |

159781 |

103,475 |

110,0708 |

6,5955 |

| Доход від участі в капіталі |

0 |

47 |

0 |

0 |

0 |

| Інші фінансові доходи |

10 |

0 |

0,0021 |

0,0000 |

-0,0021 |

| Інші доходи |

3951 |

996 |

0,8186 |

0,6861 |

-0,1325 |

| Фінансові витрати |

16603 |

13295 |

3,4399 |

9,1587 |

5,7188 |

| Інші витрати |

4048 |

2366 |

0,8387 |

1,6299 |

0,7912 |

| Прибуток від звичайної діяльності |

482658 |

145162 |

100 |

100 |

0 |

Таблиця 5.4 – Структура прибутку від звичайної діяльності підприємства ВАТ «Азот» за 2008 р

| Показник |

Сума за період, тис. грн. |

Удільна вага, % |

Зміни в структурі |

| За звітний період |

За попередній період |

За звітний період |

За попередній період |

| Прибуток від операційної діяльності |

1183771 |

499432 |

141,5308 |

103,4753 |

-38,0555 |

| Доход від участі в капіталі |

0 |

0 |

0 |

0 |

0 |

| Інші фінансові доходи |

0 |

10 |

0 |

0,0021 |

0,0021 |

| Інші доходи |

40296 |

3951 |

4,8178 |

0,8186 |

-3,9992 |

| Фінансові витрати |

32267 |

16603 |

3,8578 |

3,4399 |

-0,4179 |

| Інші витрати |

355391 |

4048 |

42,4903 |

0,8387 |

-41,6516 |

| Прибуток від звичайної діяльності |

836405 |

482658 |

100 |

100 |

0 |

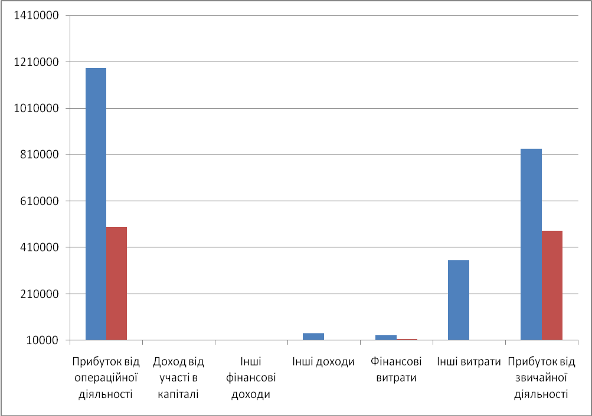

Рисунок 5.1 –Структура прибутку від звичайної діяльності підприємства

Дані таблиць 5.1 – 5.4 дають можливість праналізувати позитивні тендеції формування прибутку. Вони говорять про те, що за даний період структура прибутку підприємства від звичайної діяльності різко змінилася: збиток від фінансової діяльності в 2006 р. був – -14618 тис. грн., в 2007 р. – -16774,8 тис. грн., а в 2008 р. результат від фінансової діяльності став позитивним - 427958 тис. грн.; операційна діяльність в 2005-2008 рр. стабільно прибуткова і прибуток має тенденцію до зростання (159781 тис. грн. в 2006 р., 499432 тис. грн. в 2007 р., однако в 2008р. зменшилась до 1183771 тис. грн.). Значне зменшення прибутку від звичайної діяльності у 2006-2007р. відбулося за рахунок зниження об'ємів реалізації та відносного збільшення витрат на виробництво і реалізацію продукції. У 2006 р. на 1 грн. чистого доходу від реалізації продукції ВАТ «Азот» витрачав 1,64 грн., в 2007 р. – 1,47 грн., а в 2008 р. – 1,25 грн.. Також значно зменшилися адміністративні витрати (у 2006 р. на 1 грн. чистого доходу від реалізації продукції ВАТ «Азот» витрачав 0.04 грн. адміністративних витрат, в 2007 р. - 0.03 грн). Негативним є те, що збільшилися затрати на збут (в 2006 р. – 151764 тис. грн., в 2007 р.- 181974 тис. грн., в 2008р.193172 тис. грн.) і інші операційні витрати.

6 АНАЛІЗ РЕНТАБЕЛЬНОСТІ ВАТ «АЗОТ»

Рентабельність – це відносний показник, що визначає рівень прибутковості бізнесу. Показники рентабельності характеризуються ефективністю роботи підприємства в цілому, прибутковість різних напрямів діяльності (виробничою, комерційною, інвестиційною і так далі); вони більш повно, чим прибуток, характеризують остаточні результати господарювання, тому що їх величина показує співвідношення ефекту з готівкою або спожитими ресурсами. Ці показники використовуються для оцінки діяльності підприємства і як інструмент в інвестиційній політиці і ціноутворенні, а також в сукупності з коефіцієнтами оборотності характеризують економічну ефективність і ділову активність підприємства.

Основні показники рентабельності:

1.Рентабельність сукупного капіталу

де ЧП – чистий прибуток,

- средньорічна вартість капітала. - средньорічна вартість капітала.

Для підприємства ВАТ «Азот» цей коефіцієнт склав

Рентабельність власного капіталу

де  - средньорічна вартість власного капітала - средньорічна вартість власного капітала

2.Рентабельність виробничої діяльності (окупність витрат)

де  - сума затрат реалізованої продукції. - сума затрат реалізованої продукції.

3.Рентабельність продаж (обороту)

де  - виручка від реалізації продукції - виручка від реалізації продукції

Розрахунок рентабельності представлен в таблиці 6.1.

Таблиця 6.1 – Аналіз рентабельності ВАТ «Азот» за 2007 - 2008 рр.

| Показник рентабельності |

2007 |

2008 |

| Рентабельність сукупного капіталу |

0,1822 |

0,2472 |

| Рентабельність власного капіталу |

0,2581 |

0,4031 |

| Рентабельність виробничої діяльності (окупність витрат) |

0,1863 |

0,3204 |

| Рентабельність продаж (обороту) |

0,1336 |

0,2014 |

Рисунок 6.1 – Показники рентабельності

Проведем розрахунок показників рентабельності, отримані результати занесемо в таблицю 6.2.

Таблиця 6.2 – Показники рентабельності ВАТ «Азот»

| Рентабельність |

Формула для розрахунку |

Джерело інформації |

Реалізованно продукции по операционной прибыли,  |

(Операционная прибыль)

(Чистая выручка от реализации)

|

Ф №2, с. 100 / Ф №2, с. 035 |

Реализованной продукции по прибыли от реализации,  |

(Прибыль от реализации) (Чистая выручка от реализации) |

Ф №2, с. 050–с. 070–с. 080/ Ф №2, с. 035 |

Реализованной продукции по чистой прибыли,  |

(Чистая прибыль)

(Чистая выручка от реализации)

|

Ф №2, с. 220 / Ф №2, с. 035 |

Капитала (активов),  |

(Чистая прибыль)

(Актив баланса)ср

|

Ф №2, с. 220 / Ф №2, с. 280 |

Собственного капитала,  |

(Чистая прибыль)

(Собственный капитал)ср

|

Ф №2, с. 220 /

Ф №1, с. 380 + с. 430

|

Производственных фондов,  |

(Чистая прибыль)

(Производственные фонды)ср

|

Ф №2, с. 220 /

Ф №1, с. 030+с.100+с. 120

|

Всі показники рентабельності підприємства ВАТ «Азот» в 2008 році значно збільшилися в порівнянні з 2007 роком, що говорить про високу ефективність роботи підприємства в цілому.

ВИСНОВОК

Так в даному курсовому проекті ми провели аналіз фінансового стану підприємства ВАТ «Азот» за 2007-2008 рр..

За результатами аналізу можна сказати наступне, що діяльність підприємства прибуткова. Це викликано тим, що у підприємства порівняно не висока собівартість продукції, зумовлена раціональним використанням сировини і матеріалів для виробництва кінцевої продукції.

Не дивлячись на прибуток, відбулося зменшення частки власного капіталу підприємства у звітному періоді. На кінець звітного 2008 року частка власного капіталу в сукупних джерелах фінансування склала 31,71%, а частка позикового 68,17%. Така ситуація відбувається внаслідок наявності кредиторської заборгованості і поточних зобов'язань і короткострокових кредитів та позики.

Збільшилися необоротні активи. Найбільшу частку необоротних активів складає незавершене будівництво (54,64% в 2007 р. і 80,89% у 2008р.) – це характеризує орієнтацію підприємства на створення матеріальних умов для розширення основної діяльності.

У складі оборотних активів запаси збільшилися у 2007 р. на 29,6%, а у 2008 р. – на 48,86%. Значну частку оборотних коштів підприємства складає дебіторська заборгованість, отже, від її зміни значно залежить і зміна суми всіх оборотних коштів. Дебіторська заборгованість за товари, роботи, послуги зросла в 2007 р. на 503,76% (на 117935 тис.грн.), а в 2008 р. на 289,54% (на 409253 тис. грн.). А дебіторська заборгованість за розрахунками зросла 135,21% у 2007 р. і на 73,69% у 2008 р.

Збільшилися запаси (у 2007 р. на 72126 тис. грн., у 2008 р. на 154303тіс.грн.).

Збільшення величини оборотних коштів, з одного боку, призвело до збільшення оборотності, що відображає підвищення виробничо - технічного потенціалу і, з іншого боку, це призвело до збільшення більш ліквідних коштів, наслідком чого є можливість погашення своїх зобов'язань більш ліквідними активами (А1, А2, А3) у встановлені терміни.

Значно звеличились власні оборотні кошти (з -5060 тис. грн. на початок 2007 року до 546383 на кінець 2008 року).

У підприємства склалася важка структура актівов.т.к. частка необоротних активів, по відношенню до оборотних активів, у структурі активів на кінець звітного періоду складає 60,6% від сукупних активів (тобто більше 40%).

Негативним є те, що збільшилися затрати на збут (в 2006 р. - 151764 тис.. грн., у 2007 р .- 181974 тис. грн., у 2008 р.193172 тис. грн.) і інші операційні витрати, збільшився ризик появи фінансових труднощів у майбутньому, тому що зменшився коефіцієнт фінансової автономії за звітний період.

Проте, в цілому, можна зробити висновок, що ВАТ «Азот» стоїть на правильному шляху розвитку.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України «Про бухгалтерський облік і фінансову звітність» від 16 липня 1999 р. № 996-ХIV // Галицькі контракти. – 1999. - № 36.

2. Положення (стандарт) бухгалтерського обліку 1. «Загальні вимоги до фінансової звітності»: Затв. Наказом Міністерства фінансів України від 31 березня 1999 р. № 87 Галицькі контракти. – 1999. - № 32.

3. Положення (стандарт) бухгалтерського обліку 2. «Баланс»: Затв. Наказом Міністерства фінансів України від 31 березня 1999 р. № 87 Галицькі контракти. – 1999. - № 32.

4. Ізмайлова К.В. Фінансовий аналіз: Навч.посіб. – К.: МАУП, 2000. – 152с.

5. Лахтіонова Л.А. Фінансовий аналіз суб’єктів господарювання: Монографія. – К.: КНЕУ, 2001. – 387 с.

6. Финансовый анализ Л.Г. Рева, А.Н. Цепляев, Ю.Б. Рабынина. – Учеб. пособие по выполнению курсовой работы для студентов факультета заочного обучения. – Харьков: Нац. аэрокосм. Ун-т «Харьк. авиац. ин-т», 2003. – 98 с.

7. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2000. – 208 с.

8. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА-М, 1998. – 344 с.

|