Содержание

Введение

1. Формирование и анализ агрегированного баланса

2. Анализ состояния собственного капитала банка

3. Анализ обязательств банка

3.1 Анализ структуры и динамики обязательств банка

3.2 Анализ привлеченных банком межбанковских кредитов и депозитов

4. Комплексный анализ актива коммерческого банка

4.1 Анализ структуры актива банка

4.2 Анализ ликвидности, доходности и степени рискованности активных операций

5. Анализ кредитной деятельности коммерческого банка

5.1 Анализ состояния кредитной деятельности коммерческого банка

5.2 Анализ качества кредитного портфеля

6. Анализ операций с ценными бумагами

6.1 Анализ направлений вложений денежных средств банка в ценные бумаги

6.2 Анализ пассивных операций банка с ценными бумагами

Приложения

Введение

Закрытое акционерное общество коммерческий банк «ФИА-БАНК» (лицензия №2542) был зарегистрирован 25.10.1993 года по адресу г. Тольятти, Новый проезд, 8. Уставный капитал банка составляет 406 240 000 руб. (дата изменения величины уставного капитала: 22.07.2008г.). Участвует в системе страхования вкладов.

На 01.10.2009 г. банк имеет следующие лицензии и свидетельства:

1. генеральная лицензия на осуществление банковских операций №2542, выдана 06.11.2003;

2. свидетельство о включении Банка в реестр банков – участников системы обязательного страхования вкладов.

3. лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности, № 163-10024-100000, выдана 15.03.2007, бессрочная;

4. лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности, № 163-10026-010000, выдана 15.03.2007, бессрочная;

5. лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами, № 163-10029-001000, выдана 15.03.2007, бессрочная;

6. лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности, № 163-10778-000100, выдана 27.11.2007, бессрочная;

7. лицензия на осуществление операций с драгоценными металлами, выдана 5.09.2006;

8. лицензия на предоставление услуг в области шифрования информации, № 1447 У, выдана 3.06.2009 на срок до 3.06.2014 г.;

9. лицензия на распространение шифровальных (криптографических) средств, № 1446 Р, выдана 3.06.2009 на срок до 3.06.2014 г.;

10. лицензия на техническое обслуживание шифровальных (криптографических) средств, № 1445 Х, выдана 3.06.2009 на срок до 3.06.2014 г.

«ФИА-БАНК» занимает 418 место в рейтинге «500 прибыльных банков в I полугодии 2009» года» («Автовазбанк» - 271 место, «Солидарность» (Самара) – 255 место) и 258 место в рейтинге «500 прибыльных банков в 2008 году», составленными рейтинговым агентством «РБК».

Также банк занимает 73 место из 85 в рейтинге по объему выданных беззалоговых кредитов в 2009 году, 19 из 63 в рейтинге «Крупнейшие банки по объёмам выданных кредитов малому и среднему бизнесу в 2009 году».

48 место из 100 в рэнкинге банков по количеству собственных банкоматов по России (на 1 января 2010 года); 57 место из 100 в рейтинге «Банки по количеству пластиковых карт в обращении на 01 января 2010 года»; 40 место из 74 в рейтинге по объему выданных ипотечных кредитов в 2009 году.

Рейтинговое агентство «Эксперт РА» присвоило банку рейтинг кредитоспособности B++, что означает наличие у банка приемлемого уровня кредитоспособности. То есть, в краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе его деятельности. Вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных единовременных выплат, оценивается как умеренная. В среднесрочной перспективе вероятность исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей.

коммерческий банк ценная бумага

1. Формирование и анализ агрегированного баланса

Показатель валюта баланса – основной показатель деятельности банков. Валюта баланса – это итог по всем счетам бухгалтерского баланса, сумма всех активов или всех пассивов. Изменение объема валюты в сторону увеличения свидетельствует об увеличении его влияния на рынке в результате открытия филиалов, дополнительных офисов, об активизации его работы с клиентами, о повышении его репутации как надежного банка. Отрицательная динамика является последствием сужения банком своего влияния в секторе рынка, сокращения клиентской базы, появление более сильного конкурента, либо неправильной стратегии развития банка, что привело к потере конкурентных преимуществ.

Валюта банка ЗАО «ФИА-БАНК» имела растущую динамику с 2008 по 2010 годы, что показано на рисунке 1.

Рисунок 1 – Динамика валюты баланса

Как видно из рисунка 1, валюта баланса в 2009-2010 гг. имела растущую динамику. Так, если на 01.01.08 объем валюты баланса составлял 10555144 тыс.руб., то на 01.01.09 объем равен 11201462 тыс.руб., что на 6% больше начального периода, а на 01.01.10 объем валюты баланса составил 13449256 тыс.руб., что на 20% больше, чем в предыдущем периоде. Рост его абсолютного значения свидетельствует о том, что банк расширяет сферу своей деятельности. Можно предположить, что это происходит путем увеличения клиентской базы или открытия новых филиалов.

Для выяснения причины положительной динамики следует провести исследование структуры агрегированного баланса по статьям. Объем валюты баланса есть результат агрегированного баланса. Структура агрегированного баланса анализируемого банка представлена в Приложении 1.

Дадим анализ пассивной части агрегированного баланса ЗАО «ФИА-БАНК».

Таблица 1 – Пассивная часть агрегированного баланса ЗАО «ФИА-БАНК»

| ПАССИВ |

2008 |

2009 |

2010 |

| тыс.руб. |

уд.вес |

тыс.руб. |

уд.вес |

тыс.руб. |

уд.вес |

| 1 |

Фонды и прибыль |

567223 |

5,37 |

549360 |

4,90 |

607260 |

4,52 |

| 1.1. |

Фонды |

293546 |

2,78 |

24000 |

0,21 |

24000 |

0,18 |

| 1.2. |

Прибыль (убыток) c учетом финансовых результатов прошлого года |

273677 |

2,59 |

525360 |

4,69 |

583260 |

4,34 |

| 2 |

Кредиты, депозиты, полученные от Банка России |

100000 |

0,95 |

1558000 |

13,91 |

260000 |

1,93 |

| 3 |

Средства кредитных организаций |

229007 |

2,17 |

261567 |

2,34 |

529927 |

3,94 |

| 4 |

Средства клиентов |

8587653 |

81,36 |

7190123 |

64,19 |

10330099 |

76,81 |

| 4.1. |

Средства государственных и других внебюджетных фондов на расчетных счетах |

31110 |

0,29 |

46705 |

0,42 |

50586 |

0,38 |

| 4.2. |

Cредства организаций на расчетных и прочих счетах |

1247445 |

11,82 |

673921 |

6,02 |

1553959 |

11,55 |

| 4.3. |

Cредства клиентов в расчетах |

8172 |

0,08 |

3035 |

0,03 |

4285 |

0,03 |

| 4.4. |

Депозиты и прочие привлеченные средства юридических лиц (кроме кредитных организаций) |

761359 |

7,21 |

642076 |

5,73 |

827493 |

6,15 |

| 4.5. |

Вклады физических лиц |

6539567 |

61,96 |

5824386 |

52,00 |

7893776 |

58,69 |

| 5 |

Резервы на возможные потери |

114488 |

1,08 |

175528 |

1,57 |

434866 |

3,23 |

| 6 |

Векселя и банковские акцепты |

450244 |

4,27 |

429809 |

3,84 |

102418 |

0,76 |

| 7 |

Прочие пассивы |

506529 |

4,80 |

1037075 |

9,26 |

1184686 |

8,81 |

| Всего пассивов |

10555144 |

100 |

11201462 |

100 |

13449256 |

100 |

Как видно из таблицы 1, основной удельный вес в пассиве анализируемого банка принадлежит статье «Средства клиентов», которая на 1.01.08 составляет 8587653 тыс.руб. или 81% от общей величины пассива, на 01.01.09 – 7190123 тыс.руб. или 64% от общего объема, на 01.01.10 – 10330099 тыс.руб., это 77% от валюты баланса. Несмотря на то, что абсолютная величина данной статьи растет, ее удельный вес в пассиве снижается. Причиной этому является то, что другие статьи растут большими темпами (см. табл. 2).

Таблица 2 – Динамика пассивной части агрегированного баланса

| ПАССИВ |

2008 |

2009 |

Темпы прироста, % |

2010 |

Темпы прироста, % |

| 1 |

Фонды и прибыль |

567223 |

549360 |

-3,15 |

607260 |

10,54 |

| 1.1. |

Фонды |

293546 |

24000 |

-91,82 |

24000 |

0,00 |

| 1.2. |

Прибыль (убыток) c учетом финансовых результатов прошлого года |

273677 |

525360 |

91,96 |

583260 |

11,02 |

| 2 |

Кредиты, депозиты, полученные от Банка России |

100000 |

1558000 |

1458,00 |

260000 |

-83,31 |

| 3 |

Средства кредитных организаций |

229007 |

261567 |

14,22 |

529927 |

102,60 |

| 4 |

Средства клиентов |

8587653 |

7190123 |

-16,27 |

10330099 |

43,67 |

| 4.1. |

Средства государственных и других внебюджетных фондов на расчетных счетах |

31110 |

46705 |

50,13 |

50586 |

8,31 |

| 4.2. |

Средства организаций на расчетных и прочих счетах |

1247445 |

673921 |

-45,98 |

1553959 |

130,58 |

| 4.3. |

Средства клиентов в расчетах |

8172 |

3035 |

-62,86 |

4285 |

41,19 |

| 4.4. |

Депозиты и прочие привлеченные средства юридических лиц (кроме кредитных организаций) |

761359 |

642076 |

-15,67 |

827493 |

28,88 |

| 4.5. |

Вклады физических лиц |

6539567 |

5824386 |

-10,94 |

7893776 |

35,53 |

| 5 |

Резервы на возможные потери |

114488 |

175528 |

53,32 |

434866 |

147,75 |

| 6 |

Векселя и банковские акцепты |

450244 |

429809 |

-4,54 |

102418 |

-76,17 |

| 7 |

Прочие пассивы |

506529 |

1037075 |

104,74 |

1184686 |

14,23 |

| Всего пассивов |

10555144 |

11201462 |

6,12 |

13449256 |

20,07 |

Наибольший темп прироста за 2008-2009гг. имеет статья «Кредиты, депозиты, полученные от Банка России» - 1458%. На 01.0108г. величина статьи составляла 100000 тыс.руб. или 1% от валюты баланса, на 01.01.09г. ее объем увеличился до 1558000 тыс.руб. и составил почти 14% от валюты баланса, а на 01.01.10г. понизился и составил 260000 тыс.руб. или 2% от общей величины пассивов. Резкий рост данной статьи может свидетельствовать о том, что в 2008 году банк имел проблемы с ликвидностью, и для ее поддержания обратился к данной форме заимствований.

Высокими темпами роста также обладает статья «Прочие пассивы» – 105%. Рост величины данной статьи нельзя оценить положительно.

За 2009-2010гг. высокими темпами роста обладает статья «Резервы на возможные потери» – 148%. На 01.01.08г. ее величина составила 114488 тыс.руб. или 1% от величины валюты баланса, на 01.01.09г. – 175528 тыс.руб. или 1,6% от валюты баланса, на 01.01.10г. – 434866 тыс.руб. или 3,23% от валюты баланса. Это говорит о росте рисковых активов, под которые создаются резервы, что с одной стороны, приносит банку повышенные риски, а с другой – доходы.

Наиболее наглядно структура агрегированного баланса по пассиву представлена на рисунках 2,3,4.

Рисунок 2 – Структура пассива агрегированного баланса ЗАО «ФИА-БАНК» на 01.01.08г.

Рисунок 3 – Структура пассива агрегированного баланса ЗАО «ФИА-БАНК» на 01.01.09г.

Рисунок 4 – Структура пассива агрегированного баланса ЗАО «ФИА-БАНК» на 01.01.10г.

Анализ пассива баланса коммерческого банка позволяет определить источники получения денежных средств. Однако, важным также является и определение преимущественных направлений их размещения. Направления размещений представлены в агрегированном балансе (см. табл. 3).

Таблица 3 – Активная часть агрегированного баланса ЗАО «ФИА-БАНК»

| АКТИВ |

2008 |

2009 |

2010 |

| тыс.руб. |

уд.вес |

тыс.руб. |

уд.вес |

тыс.руб. |

уд.вес |

| 1 |

Денежные средства, драгоценные металлы и камни |

686387 |

6,50 |

598307 |

5,34 |

762477 |

5,67 |

| 2 |

Счета в Банке России |

194102 |

1,84 |

436042 |

3,89 |

401446 |

2,98 |

| 3 |

Корреспондентские счета в кредитных организациях |

63024 |

0,60 |

74761 |

0,67 |

377506 |

2,81 |

| 4 |

Ценные бумаги, приобретенные кредитными организациями |

734436 |

6,96 |

689741 |

6,16 |

1805996 |

13,43 |

| 4.1. |

Вложения в долговые обязательства |

483924 |

4,58 |

309453 |

2,76 |

427765 |

3,18 |

| 4.2. |

Вложения в долевые ценные бумаги |

52837 |

0,50 |

151933 |

1,36 |

912086 |

6,78 |

| 4.3. |

Учтенные векселя |

196000 |

1,86 |

226680 |

2,02 |

464470 |

3,45 |

| 4.4. |

Портфель участия в дочерних и зависимых акционерных обществах |

1050 |

0,01 |

1050 |

0,01 |

1050 |

0,01 |

| 5 |

Прочее участие в уставных капиталах |

625 |

0,01 |

625 |

0,01 |

625 |

0,001 |

| 6. |

Кредиты и прочие ссуды |

8371670 |

79,31 |

8470935 |

75,62 |

8740674 |

64,99 |

| 6.1. |

Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям |

4891868 |

46,35 |

4562238 |

40,73 |

5959424 |

44,31 |

| 6.2. |

Кредиты, предоставленные физическим лицам |

2920136 |

27,67 |

3122654 |

27,88 |

2274431 |

16,91 |

| 6.3. |

Кредиты, депозиты и прочие размещенные средства, предоставленные кредитным организациям |

559666 |

5,30 |

786043 |

7,02 |

506819 |

3,77 |

| 7 |

Основные средства, нематериальные активы и материальные запасы |

380921 |

3,61 |

519312 |

4,64 |

601334 |

4,47 |

| 8 |

Прочие активы — всего |

123979 |

1,17 |

411739 |

3,68 |

759198 |

5,64 |

| Всего активов |

10555144 |

100 |

11201462 |

100 |

13449256 |

100 |

Анализ показал, что наибольший удельный вес в активе баланса занимает статья «Кредиты и прочие ссуды». Объем предоставленных займов на 01.01.08г. составил 8371670 тыс.руб. или 79%, на 01.01.10г. – 8740674 тыс.руб. или 65% от валюты баланса. Несмотря на то, что абсолютная величина выросла, удельный вес снизился. Причиной этому послужило то, что величины других статей росли более быстрыми темпами.

Таблица 4 – Динамика активной части агрегированного баланса

| АКТИВ |

2008 |

2009 |

Темпы прироста, % |

2010 |

Темпы прироста, % |

| 1 |

Денежные средства, драгоценные металлы и камни |

686387 |

598307 |

-12,83 |

762477 |

27,44 |

| 2 |

Счета в Банке России |

194102 |

436042 |

124,65 |

401446 |

-7,93 |

| 3 |

Корреспондентские счета в кредитных организациях |

63024 |

74761 |

18,62 |

377506 |

404,95 |

| 4 |

Ценные бумаги, приобретенные кредитными организациями |

734436 |

689741 |

-6,09 |

1805996 |

161,84 |

| 4.1. |

Вложения в долговые обязательства |

483924 |

309453 |

-36,05 |

427765 |

38,23 |

| 4.2. |

Вложения в долевые ценные бумаги |

52837 |

151933 |

187,55 |

912086 |

500,32 |

| 4.3. |

Учтенные векселя |

196000 |

226680 |

15,65 |

464470 |

104,90 |

| 4.4. |

Портфель участия в дочерних и зависимых акционерных обществах |

1050 |

1050 |

0 |

1050 |

0 |

| 5 |

Прочее участие в уставных капиталах |

625 |

625 |

0 |

625 |

0 |

| 6. |

Кредиты и прочие ссуды |

8371670 |

8470935 |

1,19 |

8740674 |

3,18 |

| 6.1. |

Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям |

4891868 |

4562238 |

-6,74 |

5959424 |

30,63 |

| 6.2. |

Кредиты, предоставленные физическим лицам |

2920136 |

3122654 |

6,94 |

2274431 |

-27,16 |

| 6.3. |

Кредиты, депозиты и прочие размещенные средства, предоставленные кредитным организациям |

559666 |

786043 |

40,45 |

506819 |

-35,52 |

| 7 |

Основные средства, нематериальные активы и материальные запасы |

380921 |

519312 |

36,33 |

601334 |

15,79 |

| 8 |

Прочие активы — всего |

123979 |

411739 |

232,10 |

759198 |

84,39 |

| Всего активов |

10555144 |

11201462 |

6,12 |

13449256 |

20,07 |

Так, например, за 2008-2009гг. наибольшим темпом роста обладают статьи «Прочие активы» – 232%; «Счета в банке России» – 125%. За 2009-2010гг. – статьи «Корреспондентские счета в кредитных организациях» – 405%; «Ценные бумаги, приобретенные кредитными организациями» –162%.

Наиболее наглядно структура агрегированного баланса по пассиву представлена на рисунках 5,6,7.

Рисунок 5 – Структура актива агрегированного баланса ЗАО «ФИА-БАНК» на 01.01.08г.

Рисунок 6 – Структура актива агрегированного баланса ЗАО «ФИА-БАНК» на 01.01.09г.

Рисунок 7 – Структура актива агрегированного баланса ЗАО «ФИА-БАНК» на 01.01.10г.

2. Анализ состояния собственного капитала банка

Исследование финансового состояния банка следует начинать с пассива, так как пассив – это источники формирования банковских ресурсов. От качества и количества пассива зависит качество и количество активных операций. Пассив банковского баланса состоит из двух крупных групп статей: собственный капитал и привлеченные средства.

Собственные средства (капитал) банка характеризует конкурентоспособность банка, возможность расширения спектра и объема банковских услуг, существенно влияют на покрытие убытков при выполнении кредитных, валютных и других активных операций.

Собственный капитал – это средства, принадлежащие непосредственно банку, которые имеют бессрочный и бесплатный характер. Собственный капитал банка является первоначальным капиталом, с которого он начинает свою деятельность. Роль собственного капитала для банка проявляется через выполнение им следующих функций:

1. защитная функция – заключается в том, что собственным капиталом покрываются убытки банка и оплачиваются обязательствами перед вкладчиками в суммах выше застрахованных в Банке России;

2. оперативная функция – проявляется в том, что собственный капитал является основным источником формирования и развития материальной базы банка, обеспечивающим условия для его организационного роста;

3. регулирующая функция – связана, с одной стороны, с особой заинтересованностью общества в нормальном функционировании коммерческих банков и сохранением стабильности всей банковской системы, а с другой - с нормами экономического поведения, позволяющими контролировать деятельность банка.

Собственный капитал включает в себя:

1. уставный капитал, который формируется за счет взносов акционеров;

2. резервный капитал, который формируется из чистой прибыли банка. Минимальный размер этого фонда определяется уставом банка, но он не может составлять менее 15% величины его уставного капитала;

3. добавочный капитал, который формируется за счёт рыночного спроса акций или имущества, внесённого в уставный капитал;

4. прибыль – включается прибыль предшествующих лет, и часть прибыли, полученная банком в отчетном периоде.

5. прочие средства.

Анализируемый банк имел возрастающую динамику собственного капитала (табл. 5).

Таблица 5 – Динамика собственных и привлеченных средств ЗАО «ФИА-БАНК»

| Показатель |

01.01.08, тыс.руб. |

01.01.09, тыс.руб. |

Темп прироста, % |

01.01.10, тыс.руб. |

Темп прироста, % |

| 1 |

Совокупные пассивы (валюта баланса), из них |

10555144 |

11201462 |

6,12 |

13449256 |

20,07 |

| 2 |

Собственный капитал |

698711 |

1574728 |

125,38 |

1718522 |

9,13 |

| Удельный вес собственного капитала в пассивах, % |

6,62 |

14,06 |

12,78 |

| 3 |

Привлеченный капитал |

9856433 |

9626734 |

-2,33 |

11730734 |

21,86 |

Важным для оценки банка является показатель доли собственного капитала в совокупных пассивах банка.

Как видно из табл., доля собственного капитала в валюте баланса в целом выросла, причиной этому является увеличение объема собственного капитала более высокими темпами, чем увеличение объема валюты баланса. Данное обстоятельство свидетельствует о повышении надежности банка.

Более наглядно изменение доли собственного капитала в валюте баланса анализируемого банка демонстрирует рисунок 8.

Рисунок 8 – Динамика удельного веса собственного капитала ЗАО «ФИА-БАНК»

Для выявления причин изменения объема собственного капитала анализируемого банка необходимо исследовать его состав и структуру (табл. 6).

Таблица 6 – Структура собственного капитала ЗАО «ФИА-БАНК»

| № |

Статьи |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| тыс.руб |

% |

тыс.руб. |

% |

тыс.руб. |

% |

| 1 |

Уставный капитал |

340000 |

48,66 |

406240 |

25,80 |

406240 |

23,64 |

| 2 |

Добавочный капитал, в т.ч. |

61034 |

8,74 |

619128 |

39,32 |

675854 |

39,33 |

| 2.1 |

Эмиссионный доход |

0 |

0,00 |

503760 |

31,99 |

503760 |

29,31 |

| 2.2 |

Прирост стоимости имущества |

61034 |

8,74 |

124589 |

7,91 |

161962 |

9,42 |

| 3 |

Резервный капитал |

24000 |

3,43 |

24000 |

1,52 |

24000 |

1,40 |

| 4 |

Нераспределенная прибыль |

0 |

0,00 |

493895 |

31,36 |

558528 |

32,50 |

| 5 |

Прибыль текущего и прошлого периодов |

273677 |

39,17 |

31465 |

2,00 |

53900 |

3,14 |

| 6 |

Прочее |

0 |

0 |

0 |

0 |

0 |

0 |

| Итог собственного капитала |

698711 |

100 |

1574728 |

100 |

1718522 |

100 |

Как видно из таблицы 6, основную часть собственного капитала анализируемого банка составляют уставный фонд, добавочный капитал и нераспределенная прибыль. За анализируемые периоды наблюдается рост, как абсолютной величины нераспределенной прибыли, так и ее доли в объеме собственного капитала. Этот факт позитивно характеризует управление банка, банк считается эффективно работающим.

Также наблюдается рост величины эмиссионного дохода и его удельного веса, что также позитивно характеризует банк.

Для того, чтобы выяснить, какие статьи оказали наибольшее влияние на изменение величины собственного капитала, составим следующую таблицу (см. табл. 7).

Таблица 7 – Динамика собственного капитала ЗАО «ФИА-БАНКА» за анализируемые периоды

| № |

Статьи |

01.01.08 |

01.01.09 |

Темпы прироста, % |

01.01.10 |

Темпы прироста, % |

| 1 |

Уставный капитал |

340000 |

406240 |

19,48 |

406240 |

0,00 |

| 2 |

Добавочный капитал, в т.ч. |

61034 |

619128 |

914,40 |

675854 |

9,16 |

| 2.1. |

Эмиссионный доход |

0 |

503760 |

- |

503760 |

0,00 |

| 2.2. |

Прирост стоимости имущества |

61034 |

124589 |

104,13 |

161962 |

30,00 |

| 3 |

Резервный капитал |

24000 |

24000 |

0,00 |

24000 |

0,00 |

| 4 |

Нераспределенная прибыль |

0 |

493895 |

- |

558528 |

13,09 |

| 5 |

Прибыль текущего и прошлого периодов |

273677 |

31465 |

-88,50 |

53900 |

71,30 |

| Итог собственного капитала |

698711 |

1574728 |

125,38 |

1718522 |

9,13 |

Так, наибольшее влияние на изменение объема собственного капитала банка, а именно на его рост, оказало увеличение объема статей «Добавочный капитал» и «Нераспределенная прибыль». Так, за 2008-2009гг. темпы прироста статьи «Добавочный капитал» составили 914%. Увеличение добавочного капитала произошло главным образом за счет увеличения эмиссионного дохода, что положительно характеризует деятельность банка.

За 2009-2010гг. высокими темпами прироста обладает статья «Прибыль текущего и прошлого периодов» - 71%, что также является положительной характеристикой деятельности банка.

Более наглядно структуру собственного капитала банка можно рассмотреть с помощью диаграмм (рис. 9, 10,11).

Рисунок 9 – Структура собственного капитала ЗАО «ФИА-БАНК» на 01.01.08г.

Рисунок 10 – Структура собственного капитала ЗАО «ФИА-БАНК» на 01.01.09г.

Рисунок 11 – Структура собственного капитала ЗАО «ФИА-БАНК» на 01.01.10г.

При анализе собственного капитала банка очень важно рассчитать объем собственных средств-нетто и иммобилизованных ресурсов.

Собственный капитал-нетто (чистый собственный капитал) – это та часть собственного капитала, которая размещается банком в работающие активы и позволяет увеличить прибыль.

Собственный капитал-брутто – это совокупный собственный капитал банка.

Иммобилизованные активы – денежные средства, размещенные банком в недоходоприносящие активы, к которым относятся материальные и нематериальные активы за вычетом амортизации и финансовые вложения банка в акции или доли.

Для оценки качественного состояния собственных средств необходимо просчитать коэффициент иммобилизации. Коэффициент иммобилизации показывает, какая доля иммобилизованных активов приходится на 1 рубль собственных средств.

Таблица 8 – Сводная таблица собственного капитала

| Показатель |

01.01.2008 |

01.01.2009 |

Темпы прироста |

01.01.2010 |

Темпы прироста |

| 1 |

СК-брутто |

698711 |

1574728 |

125,38 |

1718522 |

9,13 |

| 2 |

Иммобилизованные активы, в т.ч. |

375010 |

518285 |

38,21 |

520450 |

0,42 |

| 2.1. |

Капитализированные активы |

373335 |

516610 |

38,38 |

518775 |

0,42 |

| 2.2. |

Финансовые вложения |

1675 |

1675 |

0,00 |

1675 |

0,00 |

| 3 |

СК-нетто |

323701 |

1056443 |

226,36 |

1198072 |

13,41 |

| 4 |

Коэффициент иммобилизации, % |

53,67 |

32,91 |

-38,68 |

30,28 |

-7,98 |

Как видно из таблицы 8, объем собственного капитала-нетто в динамике увеличивается, что является положительным фактором в деятельности банка, так как это те ресурсы, размещение которых приносят реальный доход. При этом также увеличивается величина иммобилизованных активов, а коэффициент иммобилизации уменьшается. Это происходит за счет того, что собственный капитал-нетто растет в большей степени, чем иммобилизованные активы.

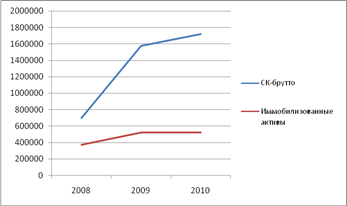

Графически динамика собственного капитала-брутто и иммобилизованных активов выглядит следующим образом (рисунок 12).

Рисунок 12 – Динамика собственного капитала-брутто и иммобилизованных активов ЗАО «ФИА-БАНК»

Рассмотрим динамику иммобилизованных ресурсов за анализируемые периоды (табл. 9).

Таблица 9 – Динамика иммобилизованных ресурсов за анализируемые периоды

| Показатели |

01.01.08 |

01.01.09 |

01.01.10 |

| Иммобилизованные ресурсы (тыс. руб.) |

375010 |

518285 |

520450 |

| Темпы прироста, % |

- |

38,21 |

0,42 |

По данным таблицы видно, что за анализируемые периоды произошло увеличение иммобилизованных ресурсов. Это отрицательно характеризует деятельность банка, так как свидетельствует о снижении доходности банковских операций. По этим результатам видно, что наиболее выгодная для банка ситуация по объему иммобилизованных ресурсов приходится на 1 января 2008 г., так как на эту дату их объем имеет наименьшее значение.

Более наглядно динамика иммобилизованных ресурсов представлена на рисунке 13.

Рисунок 13 – Динамика иммобилизованных ресурсов за анализируемые периоды

Важным показателем, характеризующим способность банка выполнять банковские операции на рынке, является достаточность капитала. Это относительный показатель, который показывает, какой объем собственного капитала приходится на 1 рубль размещенных на рынке рисковых активов. Достаточность капитала можно рассчитать по формуле:

Активы рисковые (работающие активы) – это активы, обеспечивающие банку получение дохода – кредитные вложения, средства на счетах НОСТРО, вложения в ценные бумаги, размещение средств в других банках, инвестиционные активы.

Составим таблицу, отражающую показатель достаточности собственного капитала за анализируемые периоды (табл. 10).

Таблица 10 – Достаточность собственного капитала ЗАО «ФИА-БАНК»

| Показатель |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| 1 |

Собственный капитал (тыс. руб.) |

698711 |

1574728 |

1718522 |

| 2 |

Активы, взвешенные по степени риска (Ар) (тыс. руб.) |

9253554 |

9646387 |

11294439 |

| 3 |

Коэффициент достаточности капитала (Кд, %) |

10,55 |

16,32 |

15,22 |

Исходя из данных таблицы, можно сделать вывод о том, что показатель достаточности капитала в целом имеет положительную динамику. Для этого изобразим данные показателя графически (рисунок 14).

Рисунок 14 – Динамика достаточности собственного капитала за анализируемые периоды

В результате анализа рисунков 8 и 14, можно сделать вывод о том, что и объем собственного капитала банка, и показатель достаточности капитала имеют положительную динамику в течение анализируемых периодов. Это говорит о том, что ЗАО «ФИА-БАНК» наращивает собственный капитал более высокими темпами, чем рисковые активы. Этот факт положительно характеризует деятельность банка.

3. Анализ обязательств банка

Привлечение ресурсов для коммерческого банка является основой его деятельности, приоритетной задачей, без реализации которой банк не может существовать, т.е. выполнять свои основные социально-экономические функции.

Привлеченные средства состоят из депозитов клиентов, реализованных депозитных и сберегательных сертификатов, привлеченных средств от физических лиц, свободных средств на расчетных счетах, кредиторской задолженности клиентов.

Заемные ресурсы – межбанковские ссуды, реализованные долговые ценные бумаги.

В совокупности привлеченные и заемные средства банка образуют размер балансовых обязательств банка.

Обязательства банка – это совокупность заемных и привлеченных средств, не принадлежащих банку, но временно участвующих в обороте банковских фондов в качестве источника его активных операций.

Цель анализа привлеченных и заемных средств – оценить портфель привлечения и дать предложения по его оптимизации по параметрам: наименьшая стоимость – максимальное использование, требуемая ликвидность.

3.1 Анализ структуры и динамики обязательств банка

Различают качественный и количественный анализ. Качество заемных средств оценивается на основе следующих основных критериев: стабильность, срочность, стоимость – платные и бесплатные, диверсифицированность – по видам операций, по типам контрагентов и отраслям промышленности, по валюте операций, по срокам.

Необходимо определить объем обязательств и занести данные в таблицу (см. табл. 11).

Таблица 11 – Состав и структура пассива баланса ЗАО «ФИА-БАНК»

| Показатели |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

| 1 |

Собственные средства-брутто |

698711 |

6,62 |

1574728 |

14,06 |

1718522 |

12,78 |

| 2 |

Привлеченные средства |

9856433 |

93,38 |

9626734 |

85,94 |

11730734 |

87,22 |

| 3 |

Совокупные пассивы (валюта баланса) |

10555144 |

100 |

11201462 |

100 |

13449256 |

100 |

Как видно из таблицы, за анализируемые периоды объем привлеченных ресурсов в целом вырос, но их удельный вес при этом имеет отрицательную динамику. Это говорит о том, что банк наращивает собственные средства более высокими темпами, чем привлеченные (см. табл. 12). Тем не менее, можно предположить, что банк расширяет сферу своего рынка в результате расширенной рекламной деятельности, либо в результате введения новых условий, удовлетворяющих клиента.

Таблица 12 – Динамика привлеченных ресурсов ЗАО «ФИА-БАНК»

| Показатель |

01.01.08, тыс.руб. |

01.01.09, тыс.руб. |

Темп прироста, % |

01.01.10, тыс.руб. |

Темп

прироста, %

|

| 1 |

Совокупные пассивы (валюта баланса), из них |

10555144 |

11201462 |

6,12 |

13449256 |

20,07 |

| 2 |

Собственный капитал |

698711 |

1574728 |

125,38 |

1718522 |

9,13 |

| 3 |

Привлеченный капитал |

9856433 |

9626734 |

-2,33 |

11730734 |

21,86 |

Абсолютный рост необходимо анализировать на фоне достаточности капитала. И достаточность капитала, и привлеченные ресурсы за анализируемый период растут.

Как видно из рисунков, абсолютная величина обязательств банка за анализируемые периоды в целом имеет положительную динамику, а их удельный вес – отрицательную. Это можно объяснить тем, что темпы прироста собственного капитала выше темпов прироста привлеченных ресурсов. Данное обстоятельство деятельности банка, с одной стороны, позитивно характеризует его деятельность, так как банк увеличивает объем

Рисунок 15 – Динамика привлеченных ресурсов ЗАО «ФИА-БАНК»

Рисунок 16 – Динамика удельного веса привлеченных ресурсов в валюте баланса привлеченных ресурсов, а с другой – активный рост собственного капитала характеризует банк как утрачивающий свою функцию посредника на рынке.

Для выявления причин изменения объема привлеченного капитала анализируемого банка необходимо исследовать его состав и структуру (табл. 13).

Таблица 13 – Структура привлеченного капитала ЗАО «ФИА-БАНК»

| Показатели |

2008 |

2009 |

2010 |

| тыс.руб. |

уд. вес |

тыс.руб. |

уд. вес |

тыс.руб. |

уд. вес |

| 1 |

Кредиты, депозиты, полученные от Банка России |

100000 |

1,01 |

1558000 |

16,18 |

260000 |

2,22 |

| 2 |

Средства других кредитных организаций |

229007 |

2,32 |

261567 |

2,72 |

529927 |

4,52 |

| 3 |

Средства юридических лиц на расчетных счетах |

1277653 |

12,96 |

822138 |

8,54 |

1704764 |

14,53 |

| 4 |

Депозиты юридических лиц |

249244 |

2,53 |

147715 |

1,53 |

351208 |

2,99 |

| 5 |

Средства физических лиц на счетах пластиковых карт и счетах расчетов |

477276 |

4,84 |

359611 |

3,74 |

341621 |

2,91 |

| 6 |

Вклады физических лиц |

6539567 |

66,35 |

5824386 |

60,50 |

7893776 |

67,29 |

| 7 |

Средства от реализации ценных бумаг |

455744 |

4,62 |

440309 |

4,57 |

102418 |

0,87 |

| 8 |

Прочие привлеченные средства |

527942 |

5,36 |

213008 |

2,21 |

547020 |

4,66 |

| Итого обязательства |

9856433 |

100 |

9626734 |

100 |

11730734 |

100 |

Основная долю обязательств анализируемого банка занимает статья «Вклады физических лиц»: на 01.01.08г. удельный вес составил 66% от общего объема обязательств, на 01.01.09г. – 60,5%; на 01.01.10г. – 67,3%. Рост абсолютного значения данной статьи имеет как положительные, так и отрицательные аспекты. К положительному аспекту можно отнести то, что эти средства, как правило, долгосрочные, что позволяет размещать их не теряя при этом ликвидности. Но с другой стороны, в соответствии с Гражданским кодексом, эти денежные средства могут быть изъяты населением в любой момент времени, особенно при кризисных ситуациях. Кроме того, эти ресурсы считаются для банка дорогими.

Следует отметить высокий рост статьи «Кредиты, депозиты, полученные от Банка России»: на 01.01.08г. ее удельный вес составлял 1% от общей величины привлеченных ресурсов, на 01.01.09г. – 16%; на 01.01.10г. – 2%. Можно предположить, что банк испытывал проблем с ликвидностью и для их решения обратился к данной форме заимствований.

Более наглядно структуру привлеченных ресурсов банка можно рассмотреть с помощью диаграмм (рис. 17, 18, 19).

Рисунок 17 – Структура обязательств ЗАО «ФИА-БАНК» на 01.01.2008г.

Рисунок 18 – Структура обязательств ЗАО «ФИА-БАНК» на 01.01.2009г.

Рисунок 19 – Структура обязательств ЗАО «ФИА-БАНК» на 01.01.2010г.

Анализ структуры привлеченных средств по клиентам и срокам позволяет выявить, из каких секторов экономики и на какой срок привлечены денежные средства. В связи с тем, что структура пассивов определяет структуру активов, очень важным становится анализ срочности привлекаемых банком ресурсов. Зависимость сроков пассивов и активов такова: чем больше краткосрочных пассивов и пассивов до востребования у банка, тем больше краткосрочных размещений будет осуществлять банк на финансовом рынке с целью поддержания ликвидности.

Основным качественным показателем ресурсной базы является ее срочность. С целью проведения анализа обязательств банка по сроку привлечения необходимо составить таблицы разбивки по срокам на каждую анализируемую дату (табл. 14, 15, 16).

Таблица 14 – Анализ обязательств банка по степени срочности на 01.01.08г.

| Срок привлечения |

Средства на расчетных, текущих и депозитных счетах юридических лиц |

Средства от физических лиц |

Межбанковские кредиты и депозиты (в т.ч. счета ЛОРО) |

Привлечения от размещения депозитных и сберегательных сертификатов |

Привлечения от размещения векселей |

Прочие средства |

Итого |

| До востребования |

1279190 |

561651 |

7 |

0 |

38776 |

0 |

1879624 |

| До 30 дней |

0 |

0 |

299000 |

0 |

0 |

0 |

299000 |

| От 31 до 90 дней |

30000 |

24406 |

30000 |

0 |

63841 |

0 |

148247 |

| От 91 до 180 дней |

40096 |

844297 |

0 |

5500 |

3272 |

0 |

893165 |

| От 181 до 1 года |

33724 |

22687 |

0 |

0 |

272706 |

0 |

329117 |

| От 1 года до 3 лет |

0 |

4020193 |

0 |

0 |

70377 |

0 |

4090570 |

| Свыше 3 лет |

144771 |

1554538 |

0 |

0 |

0 |

24138 |

1723447 |

| Итого |

1527781 |

7027772 |

329007 |

5500 |

448972 |

24138 |

9856433 |

Таблица 15 – Анализ обязательств банка по степени срочности на 01.01.09г.

| Срок привлечения |

Средства на расчетных, текущих и депозитных счетах юридических лиц |

Средства от физических лиц |

Межбанковские кредиты и депозиты (в т.ч. счета ЛОРО) |

Привлечения от размещения депозитных и сберегательных сертификатов |

Привлечения от размещения векселей |

Прочие средства |

Итого |

| До востребования |

721257 |

559420 |

10567 |

0 |

1653 |

0 |

1292897 |

| До 30 дней |

0 |

0 |

251000 |

0 |

6040 |

0 |

257040 |

| От 31 до 90 дней |

6400 |

10003 |

1358000 |

0 |

114520 |

0 |

1488923 |

| От 91 до 180 дней |

65510 |

823266 |

200000 |

0 |

1043 |

0 |

1089819 |

| От 181 до 1 года |

14380 |

71544 |

0 |

10500 |

229284 |

0 |

325708 |

| От 1 года до 3 лет |

501 |

3608423 |

0 |

0 |

62204 |

0 |

3671128 |

| Свыше 3 лет |

60271 |

1120411 |

0 |

0 |

0 |

24138 |

1204820 |

| Итого |

868319 |

6193067 |

1819567 |

10500 |

414744 |

24138 |

9626734 |

Таблица 16 – Анализ обязательств банка по степени срочности на 01.01.10г.

| Срок привлечения |

Средства на расчетных, текущих и депозитных счетах юридических лиц |

Средства от физических лиц |

Межбанковские кредиты и депозиты (в т.ч. счета ЛОРО) |

Привлечения от размещения депозитных и сберегательных сертификатов |

Привлечения от размещения векселей |

Прочие средства |

Итого |

| До востребования |

1605001 |

410026 |

98327 |

0 |

43880 |

0 |

2157234 |

| До 30 дней |

3000 |

0 |

104600 |

0 |

36156 |

0 |

143756 |

| От 31 до 90 дней |

15400 |

13409 |

280000 |

0 |

1053 |

0 |

309862 |

| От 91 до 180 дней |

40861 |

419408 |

80000 |

0 |

15589 |

0 |

555858 |

| От 181 до 1 года |

148639 |

121777 |

227000 |

0 |

5473 |

0 |

502889 |

| От 1 года до 3 лет |

54383 |

6227752 |

0 |

0 |

0 |

0 |

6282135 |

| Свыше 3 лет |

54947 |

1053332 |

0 |

0 |

0 |

24138 |

1132417 |

| Итого |

1922231 |

8245704 |

789927 |

0 |

102151 |

24138 |

11730734 |

Для более детального анализа необходимо составить комплексную аналитическую таблицу по степени срочности (табл.17).

Таблица 17 – Сводная классификация обязательств банка по степени срочности

| Срок привлечения |

Группа обязательств |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| тыс.руб. |

уд. вес. |

тыс.руб. |

уд. вес. |

тыс.руб. |

уд. вес. |

| До востребования |

Краткосрочные |

1879624 |

19,07 |

1292897 |

13,43 |

2157234 |

18,39 |

| До 30 дней |

299000 |

3,03 |

257040 |

2,67 |

143756 |

1,23 |

| От 31 до 90 дней |

Среднесрочные |

148247 |

1,50 |

1488923 |

15,47 |

309862 |

2,64 |

| От 91 до 180 дней |

893165 |

9,06 |

1089819 |

11,32 |

555858 |

4,74 |

| От 181 до 1 года |

329117 |

3,34 |

325708 |

3,38 |

502889 |

4,29 |

| От 1 года до 3 лет |

Долгосрочные |

4090570 |

41,50 |

3671128 |

38,13 |

6282135 |

53,55 |

| Свыше 3 лет |

1723447 |

17,49 |

1204820 |

12,52 |

1132417 |

9,65 |

| Итого |

9856433 |

100,00 |

9626734 |

100,00 |

11730734 |

100,00 |

Анализ таблицы показал, что превалирующей временной группой в общем объеме обязательств является долгосрочная группа. Удельный вес данных привлечений на 01.01.08г. составил 59%; на 01.01.10г. – 63%. Абсолютная величина долгосрочных обязательств также имеет растущую динамику. Данный факт является позитивной характеристикой, так как свидетельствует о доверии вкладчиков к банку, о его хорошей репутации на рынке.

Вторая по величине группа обязательств – краткосрочная, абсолютная величина которой также имеет растущую динамику. Так, на 01.01.08г. ее доля в обязательствах банка составила 22%; на 01.01.10г. – 19,6%. То есть, прирост краткосрочных обязательств происходит более медленными темпами, чем долгосрочных. Это также является положительной характеристикой банка.

Таблица 18 – Классификация привлечений банка по степени срочности

| Группа обязательств |

2008 |

2009 |

2010 |

| тыс.руб. |

уд. вес |

тыс.руб. |

уд. вес |

тыс.руб. |

уд. вес |

| Краткосрочные |

2178624 |

22,10 |

1549937 |

16,10 |

2300990 |

19,62 |

| Среднесрочные |

1370529 |

13,90 |

2904450 |

30,17 |

1368609 |

11,67 |

| Долгосрочные |

5814017 |

58,99 |

4875948 |

50,65 |

7414552 |

63,21 |

| Итого |

9856433 |

100,00 |

9626734 |

100,00 |

11730734 |

100,00 |

С точки зрения стабильности выделяют абсолютно стабильные, стабильные и нестабильные обязательства.

К абсолютно стабильным можно отнести средства юридических лиц в депозитах, привлечения от реализации долговых ценных бумаг и векселей, привлечения на межбанковском рынке. К стабильным – привлечения физических лиц на срочные вклады. К нестабильным – привлечения средств от юридических лиц на расчетные, текущие счета, средства на счетах ЛОРО, привлечения денежных средств от физических лиц на счета пластиковых карт.

Таблица 19 – Анализ структуры обязательств по степени стабильности

| Группа |

01.01.08 |

01.01.09 |

01.01.10 |

| тыс.руб. |

уд. вес |

тыс.руб. |

уд. вес |

тыс.руб. |

уд. вес |

| Абсолютно стабильные |

1033995 |

10,49 |

2407591 |

25,01 |

1243553 |

10,60 |

| Стабильные |

6539567 |

66,35 |

5824386 |

60,50 |

7893776 |

67,29 |

| Нестабильные |

2282871 |

23,16 |

1394757 |

14,49 |

2593405 |

22,11 |

| Итого |

9856433 |

100,00 |

9626734 |

100,00 |

11730734 |

100,00 |

Анализ таблицы показал, что наибольшую долю обязательств банка занимает группа стабильных пассивов. Так, на 01.01.08 данная статья занимает 66% от общей величины всех обязательств, на 01.01.09 – 60,5%; на 01.01.10 – 67,3%. При этом абсолютная величина данных пассивов также имеет растущую динамику. Объем абсолютно стабильных обязательств также имеет растущую динамику, незначительно увечился удельный вес в общем объеме обязательств.

Группа нестабильных пассивов на 01.01.08 составила 23%, на 01.01.10 – 22%. Их абсолютная величина и удельный вес практически не изменился за анализируемые периоды.

Все выше перечисленные факты положительно характеризуют деятельность банка в части привлечения ресурсов.

Таблица 20 – Динамика обязательств ЗАО «ФИА-БАНК», сгруппированных по степени стабильности

| Группа |

01.01.08 |

01.01.09 |

Темп прироста |

01.01.10 |

Темп прироста |

Общий темп прироста |

| Абсолютно стабильные |

1033995 |

2407591 |

132,84 |

1243553 |

-48,35 |

20,27 |

| Стабильные |

6539567 |

5824386 |

-10,94 |

7893776 |

35,53 |

20,71 |

| Нестабильные |

2282871 |

1394757 |

-38,90 |

2593405 |

85,94 |

13,60 |

| Итого |

9856433 |

9626734 |

-2,33 |

11730734 |

21,86 |

19,02 |

Анализ таблицы показал, что в период с 01.01.08 по 01.01.09 наибольшие темпы прироста имеет группа абсолютно стабильных обязательств – 133%. Группы стабильных и нестабильных обязательств имеют отрицательные темпы прироста – 11% и 40% соответственно. Данная ситуация позитивно характеризует банк, так как рост величины абсолютно стабильных пассивов и снижение величины нестабильных активов свидетельствуют об увеличении стабильности обязательств банка и об увеличении его устойчивости.

В период с 01.01.09 по 01.01.10 наибольшие темпы прироста имеет группа нестабильных пассивов – 86%; группа абсолютно стабильных пассивов имеет отрицательную динамику – 49%. Данные характеристики негативно характеризуют деятельность банка.

Соотношение стабильных и нестабильных пассивов называют степень постоянства пассивов, данный коэффициент рассчитывается как:

Таблица 21 – Динамика коэффициента стабильности ЗАО «ФИА-БАНК»

| Показатель |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| Коэффициент стабильности |

3,32 |

5,90 |

3,50 |

Данный показатель имеет положительную динамику, что является следствием опережения темпов роста стабильных пассивов по отношению к темпам прироста нестабильных. Это положительно характеризует банк и свидетельствует о росте эффективности политики банка по формированию ресурсной базы.

Стоимость обязательств напрямую определяет доходность банковских операций. Стоимость привлеченного ресурса определяется как отношение процентных и дисконтных расходов к сумме обязательств:

Таблица 22 – Динамика стоимости привлеченных ресурсов ЗАО «ФИА-БАНК» за анализируемые периоды

| Показатель |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| Процентные расходы, тыс.руб. |

657088 |

918752 |

1122811 |

| Привлеченные ресурсы, тыс.руб. |

9856433 |

9626734 |

11730734 |

| Стоимость привлеченных ресурсов, % |

6,67 |

9,54 |

9,57 |

Также необходимо рассчитать, какую прибыль приносит 1 рубль привлеченных средств. Для этого следует провести расчет маржи между ценой привлечения и ценой размещения ресурсов. Маржа определяется следующим образом:

Таблица 23 – Динамика прибыли от привлеченных ресурсов ЗАО «ФИА-БАНК» за анализируемые периоды

| Показатель |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| Процентные доходы, тыс.руб. |

1327487 |

1656866 |

1560555 |

| Процентные расходы, тыс.руб. |

657088 |

918752 |

1122811 |

| Маржа |

670399 |

738114 |

437744 |

| Прибыль от привлеченных ресурсов, % |

6,80 |

7,67 |

3,73 |

3.2 Анализ привлеченных банком межбанковских кредитов и депозитов

Межбанковский кредит – это средства, привлеченные банком заемщиком по его инициативе. Банк-заемщик выполняет условия кредитора, т.е. привлекает на срок, в сумме и процентной ставки указанной кредитором.

Межбанковский депозит – это привлекаемые банком средства, когда инициатором является кредитор, имеющий временно свободные денежные средства. В этом случае все условия привлечения устанавливает банк-заемщик.

Анализ привлеченных банком межбанковских кредитов и депозитов сводится к выявлению и оценке зависимости банка от рынка межбанковских кредитов. Анализ межбанковских привлечений может проводиться по следующим этапам:

1. Анализ общей величины привлеченных межбанковских кредитов и межбанковских депозитов. Для проведения этого анализа можно рекомендовать для использования следующую аналитическую таблицу.

По данным таблицы видно, что наибольшее воздействие на МБП оказала статья «Кредиты, привлеченные от банков», при том факте, что межбанковские депозиты вообще отсутствуют.

Таблица 24 – Анализ структуры межбанковских привлечений ЗАО «ФИА-БАНК»

| Наименование статьи |

2008 |

2009 |

2010 |

| тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

| 1 |

Кредиты, привлеченные банком (МБК) от: |

329000 |

99,9979 |

1809000 |

99,4193 |

691600 |

87,5524 |

| 1.1. |

Банка России |

100000 |

30,3945 |

1558000 |

85,6248 |

260000 |

32,9144 |

| 1.2. |

банков-резидентов |

229000 |

69,6034 |

251000 |

13,7945 |

431600 |

54,6380 |

| 1.3. |

банков-нерезидентов |

0 |

0 |

0 |

0 |

0 |

0 |

| 2 |

Депозиты, полученные банком (МБД) |

0 |

0 |

0 |

0 |

0 |

0 |

| 3 |

Средства, привлеченные на корреспондентские счета ЛОРО: |

7 |

0,0021 |

10567 |

0,5807 |

98327 |

12,4476 |

| 3.1. |

от банков-резидентов |

7 |

0,0021 |

10567 |

0,5807 |

98327 |

12,4476 |

| 3.2. |

от банков-нерезидентов |

0 |

0 |

0 |

0 |

0 |

0 |

| 4 |

Итого средств, привлеченных банком на рынке (МБП) |

329007 |

100 |

1819567 |

100 |

789927 |

100 |

Межбанковские привлечения в целом имеют растущую динамику. Так, на 01.01.09г. темпы прироста межбанковских привлечений составили 453% (см. табл. 25). Это произошло за счет роста объема привлечений от Банка России. Данное обстоятельство свидетельствует о возникших у анализируемого банка проблемах с ликвидностью и не может позитивно оценивать его деятельность.

Таблица 25 – Анализ динамики межбанковских привлечений ЗАО «ФИА-БАНК»

| Показатель |

01.01.08, тыс.руб. |

01.01.09, тыс.руб. |

Темп прироста, % |

01.01.10, тыс.руб. |

Темп прироста, % |

| 1 |

Привлеченные средства |

9856433 |

9626734 |

-2,33 |

11730734 |

21,86 |

| 2 |

Межбанковские привлечения (МБП) |

329007 |

1819567 |

453,05 |

789927 |

-56,59 |

| 3 |

Доля МБП в совокупных обязательствах, % |

3,34 |

18,90 |

6,73 |

Более наглядно динамика межбанковских привлечений показана на рисунке 20.

Рисунок 20 – Динамика межбанковских привлечений

При анализе необходимо выяснить, является ли банка чистым нетто-кредитором, что лучше для финансового состояния банка, или нетто-дебитором. С целью такой оценки необходимо рассчитать разницу между объемом размещенных на межбанковском рынке средств и привлеченными банком на межбанковском рынке ресурсами и занести данные в таблицу (см. табл. 26).

Таблица 26 – Анализ участия ЗАО «ФИА-БАНК» на рынке межбанковских кредитов

| Показатель |

01.01.08 |

01.01.09 |

01.01.10 |

| Средства, размещенные на межбанковском рынке, тыс.руб. |

251145 |

348839 |

423365 |

| Средства, привлеченные на межбанковском рынке, тыс.руб. |

329007 |

1819567 |

789927 |

| Зависимость банка от межбанковских ресурсов, тыс.руб. |

-77862 |

-1470728 |

-366562 |

Как видно из таблицы 26, у анализируемого банка объемы привлеченных межбанковских ресурсов превышают размещенные межбанковские ресурсы, т.е. банк является нетто-дебитором.

2. Анализ качества привлеченных банком межбанковских кредитов и

межбанковских депозитов.

Такой анализ может производиться с позиций определения наличия у банка просроченной задолженности перед банками-кредиторами. У анализируемого банка отсутствует просроченная задолженность. Это позитивно характеризует деятельность банка.

3. Расчет относительных показателей по привлеченным банком межбанковских кредитов и межбанковских депозитов. Эти показатели называют коэффициентами рефинансирования. К ним относятся:

1) Коэффициент соотношения привлеченных межбанковских средств к общему объему кредитных вложений:

Данный коэффициент позволяет определить долю участия межбанковских привлечений в кредитных операциях банка.

2) Коэффициент соотношения межбанковских кредитов и депозитов привлеченных к выданным межбанковских кредитам и депозитам:

Данный коэффициент отражает сложившейся в банке уровень «входа» и «выхода» на рынок межбанковских кредитов.

3) Коэффициент доступности для банка денежных рынков:

Рассчитаем значения представленных коэффициентов и проанализируем их изменения в динамике (см. табл. 27).

Таблица 27 – Динамика коэффициентов рефинансирования ЗАО «ФИА-БАНК»

| Показатель |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| К1 |

0,04 |

0,20 |

0,09 |

| К2 |

1,75 |

6,64 |

17,66 |

| К3 |

0,03 |

0,19 |

0,07 |

Рост коэффициента К1 является отрицательной характеристикой, так как использование в кредитных размещениях такого рода ресурсов может привести к перекосам ликвидной позиции банка из-за того, что сроки межбанковских привлечений ниже, чем кредитных размещений.

Увеличение коэффициента К2 также отрицательно характеризует деятельность банка, так как свидетельствует о том, что банк испытывает потребность в текущем финансировании. Так как значение данного коэффициента больше 1, анализируемый банк является нетто-дебитором, что снижает его рейтинг и доходность операций.

Чем ниже значение коэффициента К3, тем ниже доступность банка к рынку межбанковских средств, а также недостаточна гибкость банка в используемых механизмах поддержания внутренней ликвидности. Наблюдается рост данного коэффициента, что, тем не менее, является положительным моментом.

4. Комплексный анализ актива коммерческого банка

Под активными банковскими операциями понимают операции по размещению собственных и привлеченных денежных средств банка.

Анализ активных операций – это анализ основных направлений размещения денежных средств банком, а также изучение и оценка экономической эффективности размещенных банком средств. Таким образом, если анализ пассива есть анализ источников ресурсов банка, то анализ актива есть анализ направлений использования этих ресурсов.

Основные направления анализа включают в себя, во-первых, анализ целесообразности, рациональности и диверсифицированности структуры активов, во-вторых, анализ структуры банковских активов, в-третьих, анализ доходности, в-четвертых, анализ рискованности и ликвидности активов.

4.1 Анализ структуры актива банка

Для анализа необходимо сформировать таблицу, которая показывает значимость каждого вида групп активных статей баланса и, таким образом, позволяет оценить диверсификацию банковских активов.

Таблица 28 – Состав и структура актива баланса ЗАО «ФИА-БАНК»

| Статьи актива баланса |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| тыс.руб. |

Кконц |

тыс.руб. |

Кконц |

тыс.руб. |

Кконц |

| 1 |

Денежные средства и средства на кор.счетах |

749411 |

0,07 |

673068 |

0,06 |

1139983 |

0,08 |

| 2 |

Кредитные вложения клиентам |

8268723 |

0,78 |

8610451 |

0,77 |

9070856 |

0,67 |

| 3 |

Резервы в ЦБ |

113861 |

0,01 |

11895 |

0,001 |

68109 |

0,01 |

| 4 |

Вложения в ценные бумаги |

354310 |

0,03 |

247895 |

0,02 |

537553 |

0,04 |

| 5 |

Кредиты и депозиты в других банках |

191369 |

0,02 |

274078 |

0,02 |

45859 |

0,003 |

| 6 |

Долгосрочные инвестиционные вложения |

484877 |

0,05 |

523731 |

0,05 |

1336128 |

0,10 |

| 7 |

Основные средства и нематериальные активы |

380921 |

0,04 |

519312 |

0,05 |

601334 |

0,04 |

| 8 |

Прочие активы |

11672 |

0,001 |

341032 |

0,03 |

649434 |

0,05 |

| Всего (валюта баланса) |

10555144 |

11201462 |

13449256 |

Коэффициент концентрации показывает, какую долю занимает та или иная группа в структуре актива баланса. Чем больше коэффициент концентрации, тем более рискованная деятельность.

Из анализа табл. 28 можно сделать следующие выводы:

Коэффициент концентрации статьи «Денежные средства и средства на корреспондентских счетах» увеличился с 0,07 до 0,08; при этом наблюдается рост абсолютной величины данной статьи. Этот факт свидетельствует о том, что банк, придерживаясь осторожной политики ведения деятельности, сохраняет свою мгновенную ликвидность, но теряет доходность операций.

Доля кредитных вложений клиентам в активе банка уменьшается, но при этом наблюдается рост абсолютной величины данной статьи. Причиной этому служит тот факт, что другие статьи актива увеличиваются более быстрыми темпами. Тем не менее, кредитные вложения являются основными доходоприносящими банковскими вложениями и составляют большую часть вложений банка. Это свидетельствует о том, что данный банк имеет четкую специализацию и ограничивает свою деятельность на рынке ссудных капиталов с одной стороны, а с другой, увеличивается степень рискованности банковских операций в результате снижения диверсификации активов.

Вложения в ценные бумаги и долгосрочные инвестиционные вложения также являются основными доходоприносящими вложениями. За анализируемые периоды наблюдается рост данных статей.

Необходимо отметить, что в совокупности кредитные и инвестиционные вложения, а также вложения в ценные бумаги не должны превышать 80% от общей величины актива банка. На 01.01.08г. совокупный удельный вес данных статей составил 86%, на 01.01.10г – 81%. Можно сделать вывод о том, что банк повышает диверсификацию своей кредитной деятельности, но, тем не менее, она является слабо диверсифицированной, что может привести к негативным последствиям в результате рыночных кризисов.

Группа «Прочие активы» объединяет в себе средства на активных счетах для расчетов, лизинг, требования к дебиторам и т.д. В активе баланса анализируемого банка наблюдается значительное увеличение коэффициента концентрации средств данной группы. Это свидетельствует о наличии неэффективной стратегии развития данного банка и необходимости принятия соответствующих мер в краткосрочной перспективе, так как иное может привести к падению доходности банка, и в перспективе к закрытию банка.

В результате проведенного анализа, можно сделать выводы, что активы банка являются плохо диверсифицированными, что повышает риски банковской деятельности.

Для выявления причин роста портфеля активов в динамике необходимо рассчитать темпы прироста каждой из статей активов и выявить ту, чье увеличение было максимальным. Таким образом, можно определить, за счет каких размещений банку удалось увеличить свои активы.

Для анализа следует заполнить следующую таблицу:

Таблица 29 – Динамика актива ЗАО «ФИА-БАНК»

| Статьи актива баланса |

2008-2009 |

2009-2010 |

| изменение, тыс.руб. |

темп прироста, % |

изменение, тыс.руб. |

темп прироста, % |

| 1 |

Денежные средства и средства на кор.счетах |

-76343 |

-10,19 |

466915 |

69,37 |

| 2 |

Кредитные вложения клиентам |

341728 |

4,13 |

460405 |

5,35 |

| 3 |

Резервы в ЦБ |

-101966 |

-89,55 |

56214 |

472,59 |

| 4 |

Вложения в ценные бумаги |

-106415 |

-30,03 |

289658 |

116,85 |

| 5 |

Кредиты и депозиты в других банках |

82709 |

43,22 |

-228219 |

-83,27 |

| 6 |

Долгосрочные инвестиционные вложения |

38854 |

8,01 |

812397 |

155,12 |

| 7 |

Основные средства и нематериальные активы |

138391 |

36,33 |

82022 |

15,79 |

| 8 |

Прочие активы |

329360 |

2821,80 |

308402 |

90,43 |

| Всего (валюта баланса) |

646318 |

6,12 |

2247794 |

20,07 |

Анализ показал, что в целом рост активов был максимальным в период с 2009 по 2010 гг. Основной причиной роста явилось увеличение долгосрочных инвестиционных вложений (на 01.01.08г. их объем составлял 38854 тыс.руб., на 01.01.10г. – 812397 тыс.руб.), а также вложений в ценные бумаги (на 01.01.08г. – 354310 тыс.руб., на 01.01.10г. – 537553 тыс.руб.). С одной стороны, это положительно характеризует банк, так как данные статьи являются доходоприносящими. Но с другой стороны, банк утрачивает свою главную функцию – посредническую, которая заключается в кредитовании предприятий и населения.

В период с 2007 по 2008 гг. также наблюдался рост активов, однако меньшими темпами, чем в предыдущий период. В этот период можно отметить очень высокие темпы прироста прочих активов – 2821%. Данные активы являются непроизводительными, поэтому данная причина роста портфеля активов может быть оценена как отрицательная.

При анализе активов банка очень важно рассчитать объем активов-нетто (чистых активов). Понятие чистых активов возникло из того факта, что в активе банка отражены различные направления размещения ресурсов, часть из которых по существу размещением не являются, что может ввести в заблуждение при оценке. Поэтому для получения более достоверных оценок активы следует очистить от ряда статей.

Упрощенно величина нетто-активов равна сумме активов за вычетом статьи межфилиальных расчетов, просроченных активов и процентов по ним, текущих расходов, убытков и расходов будущих периодов.

Определение величины активов и активов-нетто, их динамики и изменения в структуре может производиться с использованием аналитической таблицы (см. табл. 30).

Анализ таблицы показал, что за анализируемые периоды объем активов-нетто в целом имеет отрицательную динамику, их удельный вес в активах-брутто также снижается. Это происходит за счет того, что темпы роста иммобилизованных активов превышают темпы роста активов-нетто.

Данное явление нельзя назвать положительным в деятельности банка, так как иммобилизованные активы по существу размещением не являются и снижают доходность банковских операций.

Таблица 30 – Состояние и динамика активов и активов-нетто ЗАО «ФИА-БАНК»

| Показатель |

01.01.08, тыс.руб. |

01.01.09, тыс.руб. |

Темп прироста, % |

01.01.10, тыс.руб. |

Темп прироста, % |

| Активы банка |

10555144 |

11201462 |

6,12 |

13449256 |

20,07 |

| Активы-нетто (чистые активы) |

10205282 |

7001358 |

-31,39 |

8297969 |

18,52 |

| Доля чистых активов в активах банка |

96,69 |

62,50 |

61,70 |

4.2 Анализ ликвидности, доходности и степени рискованности активных операций

Для более всестороннего исследования активов коммерческого банка проводят анализ доходности, ликвидности и рискованности, что позволяет сделать вывод об эффективности политики управления активами в данном банке.

Одной из важных характеристик деятельности банка является ликвидность его активов, где под ликвидностью понимается способность определенного вида банковского актива быстро превращаться в денежные средства. Риск ликвидности возникает у банка в том случае, когда в определенный момент у банка может оказаться недостаточно средств для своевременного выполнения своих обязательств.

Анализ следует начать с выявления доли каждой из групп активов (мгновенно ликвидных, активов краткосрочной ликвидности, активы среднесрочной ликвидности, активов долгосрочной ликвидности и неликвидных активов) в общем объеме активов.

Классификацию активов по группам ликвидности следует проводить на основе классификации активов по срокам погашения, как представлено в таблице 31.

Таблица 31 – Классификация активов по срокам погашения

| Сроки размещения |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| тыс.руб. |

уд. вес |

тыс.руб. |

уд. вес |

тыс.руб. |

уд. вес |

| До востребования |

786594 |

7,45 |

1035855 |

9,25 |

1450435 |

10,78 |

| До 1 месяца |

244718 |

2,32 |

282620 |

2,52 |

183289 |

1,36 |

| От 1 до 3 месяцев |

860587 |

8,15 |

66897 |

0,60 |

273885 |

2,04 |

| От 3 до 6 мес. |

1004830 |

9,52 |

205198 |

1,83 |

274901 |

2,04 |

| От 6 до 12 мес. |

2166559 |

20,53 |

1867495 |

16,67 |

2249294 |

16,72 |

| От 1 года до 3 лет |

3910475 |

37,05 |

5799800 |

51,78 |

5301305 |

39,42 |

| Свыше 3 лет |

113058 |

1,07 |

609455 |

5,44 |

799132 |

5,94 |

| Прочие неликвидные активы |

1468323 |

13,91 |

1334142 |

11,91 |

2917015 |

21,69 |

| Всего |

10555144 |

100,00 |

11201462 |

100,00 |

13449256 |

100,00 |

Исходя из данных табл. 31 можно сгруппировать активы по степени их ликвидности (табл. 32).

Таблица 32 – Активы по степени ликвидности ЗАО «ФИА-БАНК»

| Активы по степени ликвидности |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| тыс.руб. |

уд. вес |

тыс.руб. |

уд. вес |

тыс.руб. |

уд. вес |

| Активы мгновенной ликвидности |

786594 |

7,45 |

1035855 |

9,25 |

1450435 |

10,78 |

| Активы краткосрочной ликвидности |

4276694 |

40,52 |

2422210 |

21,62 |

2981369 |

22,17 |

| Активы долгосрочной ликвидности |

4023533 |

38,12 |

6409255 |

57,22 |

6100437 |

45,36 |

| Неликвидные активы |

1468323 |

13,91 |

1334142 |

11,91 |

2917015 |

21,69 |

| Итого активы |

10555144 |

100,00 |

11201462 |

100,00 |

13449256 |

100,00 |

Анализ данных таблицы 32 позволяет сделать следующие выводы:

Наибольшую долю занимают ресурсы долгосрочной ликвидности, доля которых на 01.01.10г. составила 45%, и ее увеличение наблюдается в течение анализируемого периода. С одной стороны, это повышает риски банка в результате неустойчивости финансового положения заемщиков, но с другой стороны – увеличивает банковские доходы.

Ресурсы, относимые к группе мгновенно ликвидных активов, имеют в абсолютном выражении растущую динамику, их доля за анализируемые периоды также растет. Данные ресурсы являются дешевыми для банка, но с другой стороны, их могут изъять в любой момент времени. Поэтому высокие темпы роста активов данной степени ликвидности не совсем желательны.

Величина краткосрочных активов (сроком размещения от 1 месяца до 1 года) снижается, их удельный вес также падает, что также не является положительной характеристикой для банка.

Доля неликвидных активов имеет растущую динамику, что негативно характеризирует банк.

В процессе анализа ликвидности банка необходимо определить, имеет ли банк достаточный запас ресурсов определенного типа ликвидности для возможного погашения своих обязательств. Для проведения такого анализа необходимо активы и пассивы банка разбить на группы по срокам погашения (табл. 33).

Таблица 33 – Соотношение активов и пассивов банка по сроку на 01.01.08г.

| Степень ликвидности банка |

Сроки размещения и привлечения ресурсов |

Размещение ресурсов (тыс.руб.) Актив |

Привлечение ресурсов (тыс.руб.) Пассив |

Абсолютная разница (тыс.руб.) |

Степень покрытия |

| Мгновенная ликвидность |

До востребования |

786594 |

1879624 |

-1093030 |

0,42 |

| Краткосрочная ликвидность |

До 30 дней |

244718 |

299000 |

-54282 |

0,82 |

| От 1 месяца до 3 месяцев |

860587 |

148247 |

712340 |

5,81 |

| От 3 месяцев до 6 месяцев |

1004830 |

893165 |

111665 |

1,13 |

| От 6 месяцев до 1 года |

2166559 |

329117 |

1837442 |

6,58 |

| Долгосрочная ликвидность |

От 1 года до 3 лет |

3910475 |

4090570 |

-180095 |

0,96 |

| Свыше 3 лет |

113058 |

1723447 |

-1610389 |

0,07 |

| Неликвидные ресурсы |

1468323 |

698711 |

769612 |

2,10 |

При расчете столбца «Абсолютная разница» рассчитанный результат в группе активов мгновенной и долгосрочной ликвидности имеет отрицательное значение, то есть объем размещенных ресурсов на эти сроки меньше объема привлеченных ресурсов. Таким образом, можно сделать вывод, что банк имеет недостаточную ликвидность по этим группам, т.е. банк разместил только часть привлеченных на данный срок средств в соответствующий вид активных операций.

В группе активов краткосрочной ликвидности банк, наоборот, имеет преизбыточную ликвидность, так, например, коэффициент покрытия на срок от 6 месяцев до 1 года равен 6,58. Это позволяет банку осуществлять свою деятельность в отсутствии риска. Однако, данная ситуация может привести к потере доходности банковских операций так как выявленный переизбыток возник в результате размещения средств, которые были привлечены банком на сроки выше, следствием чего является потеря доходности.

Таблица 34 – Соотношение активов и пассивов банка по сроку на 01.01.09г.

| Степень ликвидности банка |

Сроки размещения и привлечения ресурсов |

Размещение ресурсов (тыс.руб.) Актив |

Привлечение ресурсов (тыс.руб.) Пассив |

Абсолютная разница (тыс.руб.) |

Степень покрытия |

| Мгновенная ликвидность |

До востребования |

1035855 |

1292897 |

-257042 |

0,80 |

| Краткосрочная ликвидность |

До 30 дней |

282620 |

257040 |

25580 |

1,10 |

| От 1 месяца до 3 месяцев |

66897 |

1488923 |

-1422026 |

0,04 |

| От 3 месяцев до 6 месяцев |

205198 |

1089819 |

-884621 |

0,19 |

| От 6 месяцев до 1 года |

1867495 |

325708 |

1541787 |

5,73 |

| Долгосрочная ликвидность |

От 1 года до 3 лет |

5799800 |

3671128 |

2128672 |

1,58 |

| Свыше 3 лет |

609455 |

1204820 |

-595365 |

0,51 |

| Неликвидные ресурсы |

1334142 |

1574728 |

-240586 |

0,85 |

По данным таблицы можно сделать вывод, что на 01.01.09г. банк имеет недостаточную ликвидность по активам, размещенным сроком от 1 до 3 месяцев и от 3 до 6 месяцев. Коэффициент покрытия активов данных групп составляет 0,04 и 0,19 соответственно.

Таблица 35 – Соотношение активов и пассивов банка по сроку на 01.01.10 г.

| Степень ликвидности банка |

Сроки размещения и привлечения ресурсов |

Размещение ресурсов (тыс.руб.) Актив |

Привлечение ресурсов (тыс.руб.) Пассив |

Абсолютная разница (тыс.руб.) |

Степень покрытия |

| Мгновенная ликвидность |

До востребования |

1450435 |

2157234 |

-706799 |

0,67 |

| Краткосрочная ликвидность |

До 30 дней |

183289 |

143756 |

39533 |

1,28 |

| От 1 месяца до 3 месяцев |

273885 |

309862 |

-35977 |

0,88 |

| От 3 месяцев до 6 месяцев |

274901 |

555858 |

-280957 |

0,49 |

| От 6 месяцев до 1 года |

2249294 |

502889 |

1746405 |

4,47 |

| Долгосрочная ликвидность |

От 1 года до 3 лет |

5301305 |

6282135 |

-980830 |

0,84 |

| Свыше 3 лет |

799132 |

1132417 |

-333285 |

0,71 |

| Неликвидные ресурсы |

2917015 |

1718522 |

1198493 |

1,70 |

В идеале оптимальное значение коэффициента покрытия привлеченных ресурсов равняется 1, то есть банк размещает ресурсы на те же сроки, что привлекает. На практике такого достичь практически невозможно, но по данным таблиц можно сделать вывод, что коэффициент покрытия привлеченных ресурсов стремится к 1.

Анализ доходности является важнейшим направлением анализа качества управления активами банка, поскольку повышение их доходности, а значит доходов и прибыли банка, является основной целью его деятельности.

Все активы классифицируют на работающие и неработающие. К работающим активам относят активы, размещаемые банком с целью получения дохода. К неработающим активам относятся активы, целью которых не является получение дохода.

С целью проведения анализа необходимо составить таблицу 36.

По данным таблицы 36 видно, что работающие активы составляют большую часть совокупных активов банка. Их абсолютная величина растет, но удельный вес снижается.

Таблица 36 – Структура портфеля активов по признаку доходности

| Показатели |

01.01.2008 |

01.01.2009 |

01.01.2010 |

| тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

| Работающие активы |

9628166 |

91,22 |

10197917 |

91,04 |

11382737 |

84,63 |

| Неработающие активы |

926978 |

8,78 |

1003545 |

8,96 |

2066519 |

15,37 |

| Итого активов (валюта баланса) |

10555144 |

100,00 |

11201462 |

100,00 |

13449256 |

100,00 |

Это происходит за счет того, что темпы прироста неработающих активов превышают темпы прироста работающих активов, что отрицательно характеризует деятельность банка.

Таблица 37 – Динамика портфеля активов ЗАО «ФИА-БАНК»

| Показатель |

01.01.08, тыс.руб. |

01.01.09, тыс.руб. |

Темп

прироста, %