Министерство высшего образования Российской федерации

Дальневосточной государственный технический университет

Строительный институт

Кафедра организации строительства и управления недвижимостью

по дисциплине "Экономика отрасли"

на тему "Определение сметной стоимости коттеджа"

Выполнил

студент группы С-.8151

Купин Н.О.

Проверил, руководитель: Гаврилов Н.А

Владивосток

2011

Оглавление

Введение

1. Расчет сметной стоимости возведения коробки здания ресурсным методом

1.1 Методика расчета

1.2 Подсчет объемов работ

1.3 Локальная ресурсная ведомость

1.4 Локальный сметный расчет

1.5 Анализ полученных результатов

2. Определение сметной стоимости объекта методом укрупненных показателей

2.1 Методика расчета

2.2 Подсчет объёмов работ

2.3 Расчет стоимости общестроительных работ

2.4 Объектный сметный расчет

2.5 Анализ полученных результатов

3. Определение сметной стоимости строительства объекта

3.1 Методика расчета

3.2 Сводный сметный расчет

3.3 Анализ полученных результатов

Заключение

Список использованной литературы

Введение

Цель

данной курсовой работы: освоение навыков в определении восстановительной стоимости объектов недвижимости (отделочные работы).

Задачи:

1. определение сметной стоимости выполнения строительно-монтажных работ, возведения конструктивных элементов или части здания ресурсным и ресурсно-индексным методами;

2. определение сметной стоимости возведения объекта с применением метода укрупненных показателей;

3. определение сметной стоимости строительства объекта с учетом всех затрат: затрат на производство СМР, оборудование, прочих затрат;

4. определение договорной цены на готовую строительную продукцию;

5. определение восстановительной стоимости объекта недвижимости.

Характеристика исходных данных:

В качестве исходной проектной документации студентом взяты чертежи индивидуального одноквартирного 2х этажного жилого дома. Здание имеет размеры в осях 12850х11650. Здание из кирпича. Крыша двускатная, кровля – профилированный настил.

Основные понятия

:

Сметная стоимость строительства зданий и сооружений – это сумма определяемых сметными документами денежных средств, необходимых для его осуществления в соответствии с проектом (рабочим проектом).

Сметная стоимость строительно-монтажных работ делится на три основных части:

· прямые затраты

· накладные расходы

· сметная прибыль (плановые накопления)

Прямые затраты - производственные затраты, которые относятся к конкретному виду продукции, объекту затрат; непосредственно связаны с производством продукции, работ, услуг, производственные расходы, включаемые в себестоимость продукции, в прямые издержки производства.

Накладные расходы— расходы, сопровождающие, сопутствующие основному производству, связанные с ним. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

Сметная прибыль - сумма средств, необходимых для покрытия отдельных (общих) расходов строительных и монтажных организаций на развитие производства и его инфраструктуры, на уплату налогов, социальной сферы и материальное стимулирование работников. Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ

Восстановительная стоимость - сумма затрат в виде амортизационных отчислений, необходимых для восстановления изношенных в процессе производства основных фондов, исчисленная с учетом действующих цен. Затраты, необходимые для того, чтобы установить объект имущества, относящийся к "оборудованию и машинам" в новом и безупречном состоянии на дату оценки. Они включают не только стоимость отдельного объекта, но и вспомогательные затраты, такие, как фрахт, сборка и монтаж, постановку на фундамент и т.п. Восстановительная стоимость может определяться либо на базе стоимости приобретения, либо путем сравнения с новой ценой машин того же типа, выполняющих ту же работу.

Фрахт – это плата за перевозку груза (пассажиров) преимущественно морским транспортом.

Прибыль предпринимателя — это установленная рынком цифра, отражающая сумму, которую предприниматель ожидает получить в виде премии за использование своего капитала, инвестированного в строительный проект. Прибыль предпринимателя является в основном функцией риска и зависит от конкретной рыночной ситуации

Сметные нормативы - это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Вместе с правилами и положениями, содержащими в себе необходимые требования, они служат основой для определения сметной стоимости строительства.

Сметные нормативы cсогласно /7/ подразделяется на следующие виды:

· государственные (федеральные);

· производственно - отраслевые;

· территориальные;

· фирменные (собственная нормативная база пользователя).

В совокупности все сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

Под сметной нормой рассматривается совокупность ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятый измеритель строительных, монтажных или других работ.

Нормативная документация - документация, устанавливающая комплекс норм, правил, положений, требований, обязательных при проектировании, инженерных изысканиях и строительстве, реконструкции, капитальном ремонте зданий и сооружений, расширении и техническом перевооружении предприятий, а также при изготовлении строительных конструкций, изделий и материалов.

Нормативный документ - документ, устанавливающий правила, общие принципы или характеристики, касающиеся различных видов деятельности или их результатов.

Локальные сметы – это первичные сметные документы. Они составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, которые определены в составе рабочей документации (РД) или рабочих чертежей.

Локальные сметные расчеты составляются на основе таких же элементов проектных решений, что и локальные сметы, но в тех случаях, когда объемы работ и размеры еще окончательно не определены, подлежат уточнению на основании РД или в ходе строительства.

Объектные сметы – это сметные документы, на основе которых формируются свободные (договорные) цены на строительную продукцию. Они объединяют в своем составе на объект в целом данные из локальных смет. На основании объектных смет, как правило, формируются подрядные договоры.

Объектные сметные расчеты – это сметные документы, которые объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет.

Сметные расчеты на отдельные виды затрат предназначены для тех случаев, когда необходимо определить в целом по стройке лимит средств, требуемых для возмещения тех затрат, которые не учтены сметными нормативами.

Сводный сметный расчет стоимости строительства предприятий, зданий и сооружений или их очередей – это сметный документ, который составляется на основе объектных смет (расчетов) и сметных расчетов на отдельные виды затрат.

В работе используются следующие сметные нормативы:

1. Государственные элементные сметные нормы (ГЭСН) - это сборники государственных элементных сметных нормативов на строительные и специальные строительные работы. Сметный норматив отдельных элементов прямых затрат, приходящихся на единицу объема строительных работ и конструктивных элементов, расход строительных материалов, затраты труда строительных рабочих и времени работы строительных машин.

2. Укрупненные показатели базисной стоимости (УПБС в ценах 1991 г).сметный стоимость строительный недвижимость

3. Нормы, определяющие размер прочих затрат (накладных расходов, сметной прибыли, зимнего удорожания, временных зданий, затрат на проектные, изыскательские работы и другие затраты).

В современной практике оценивания применяются следующие методы определения стоимости строительства:

· метод единичных расценок (метод поэлементной оценки затрат);

· метод сравнительной единицы;

· метод укрупненных элементных показателей стоимости.

Метод единичных расценок

применяется при наличии базисных сметных норм и расценок: сборников сметных норм и расценок на строительные работы, сборников расценок на монтаж оборудования и других сметных нормативов. Перечисленные сметные нормативы в ценах 1991 года составлены для базового района и могут быть использованы для региона только с учетом привязки, что, зачастую, крайне затруднительно; поэтому определение сметной стоимости с применением метода единичных расценок в переходный период, как исключение, допускается производить с использование сметных нормативов, составленных в ценах 1984 года.

Метод сравнительной единицы

(его иначе называют метод аналога) предполагает использование аналогов. В качестве аналогов выбирается уже построенное, строящееся или запроектированное здание, имеющее полный комплект проектно-сметной документации. Аналог или аналоги должны быть максимально сопоставимы с оцениваемым объектом.

Применение метода укрупненных показателей

возможно при наличии укрупненных сметных нормативов. К таким нормативам можно отнести сборники укрупненных показателей стоимости строительства УПСС, УСН, прейскуранты на строительство зданий и сооружений межотраслевого назначения и на потребительскую единицу строительной продукции для зданий столовых предприятий

В рыночных условиях РФ применяются четыре метода расчета сметной стоимости:

· ресурсный

· ресурсно-индексный

· базисно-индексный

· базисно-компенсационный

Ресурсный метод -

это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат). При таком методе устанавливаются раз- дельно в натуральных измерениях (м3, тонна, штука, чел-час и т.д.) расходы материалов и изделий, затраты времени на эксплуатацию машин, затраты труда рабочих, а цены на эти ресурсы принимаются текущие (на момент составления смет). В качестве нормативной базы используются Нормативные показатели расхода материалов (НПРМ). Этот метод позволяет в дальнейшем достаточно точно пересчитывать сметную стоимость на новые цены.

Для определения сметной стоимости работ ресурсным методом рекомендуется применять формы локальной ресурсной ведомости и локального сметного расчета (локальной сметы)

Ресурсно-индексный метод

- это сочетание ресурсного метода с системой индексов цен на ресурсы. Индексами цен называют отношения текущих цен к базовым. В качестве базовых цен, как отмечалось, принимают цены на 1.01.91 и допустимо использовать цены 1984г. с поправками.

Базисно-индексный метод

- это использование системы текущих и прогнозных индексов цен по отношению к стоимости, определенной на базисном уровне или уровне предшествующего периода. В отличие от ресурсно-индексного метода, раздельного определения расхода ресурсов в натуральных показателях обычно не делается. Приведение к текущим ценам выполняется путем перемножения базисной стоимости по каждой строке сметы на соответствующий индекс.

Базисно-компенсационный метод

состоит в том, что определяется базисная стоимость с учетом ожидаемых изменений цен и тарифов, а в процессе строительства она уточняется в зависимости от фактических изменений этих цен и тарифов.

Выбор метода составления сметной документации законодательством не регламентируется и осуществляется в каждом конкретном случае в зависимости от условий договора (контракта) и общей экономической ситуации. Наиболее перспективным считается ресурсный и ресурсно-индексный методы, однако, в настоящее время в строительстве преобладает базисно-индексный метод.

Договорная цена - цена, которая устанавливается по взаимному соглашению между продавцом (производителем) и покупателем (потребителем) продукции в порядке, определенном органами ценообразования. Устанавливаются обычно на продукцию, которая производится небольшой партией. Основой договорной цены является себестоимость продукции или смета затрат на определенные виды работ. Уровень рентабельности в договорной цены устанавливается по договоренности. Учитывается сложность, оригинальность изделия, срок выполнения заказа, потребительские свойства изделия и его эффективность, в том числе величина эффекта, которую получает потребитель при использовании изделия. Прибыль, заложенная в договорной цене., обычно не должна превышать величину эффекта, получаемого при использовании изделия. Рентабельность продукции по договорной цены, как правило, существенно выше, чем при других условиях ценообразования.

Договорная цена может быть:

1. твердой, зафиксированной на определенном уровне в момент подписания контракта;

2. ценой с последующей фиксацией, которая устанавливается в согласованные сторонами сроки;

3. скользящей - изменяемой по согласованной схеме в течение периода действия контракта. Согласовываются на один заказ или на строго определенное время.

Краткое содержание работы

Курсовая работа состоит из 3 разделов.

1. Расчет сметной стоимости возведения коробки здания ресурсным методом

- Методика расчета

- Подсчет объемов работ

- Локальная ресурсная ведомость

- Локальный сметный расчет

- Анализ полученных результатов

2. Определение сметной стоимости объекта методом укрупненных показателей

- Методика расчета

- Подсчет объемов работ

- Расчет стоимости общестроительных работ

- Объектный сметный расчет

- Анализ полученных результатов

3. Определение сметной стоимости строительства объекта

4. Методика расчета

5. Сводный сметный расчет

6. Анализ полученных результатов

Метод определения стоимости на основе оценки выделенных ресурсов (затрат труда, потребности в строительных машинах, расхода материалов, изделий и конструкций) может использоваться всеми участниками инвестиционного процесса – заказчиками (инвесторами) строительства, проектными и подрядными организациями независимо от их форм собственности и ведомственной принадлежности.

Для определения сметной стоимости работ ресурсным методом рекомендуется применять формы локальной ресурсной ведомости и локального сметного расчета (локальной сметы).

В качестве исходных данных для определения прямых затрат в локальных сметах выделяются следующие ресурсные показатели:

· данные о трудоемкости работ (чел.-ч) для определения размеров основной заработной платы рабочих, выполняющих соответствующие работы и обслуживающих строительные машины;

· данные о времени использования строительных машин (маш.-ч);

· данные о расходе материалов, конструкций и изделий в принятых физических измерениях (куб.м., кв. м., т и пр.).

В составе последних данных выделяется затраты на транспортировку материалов, изделий и конструкций.

В разделе для определения объема используемых ресурсов при устройстве крыши здания используется ГЭСН-2001 Сборники 9,10,12,46, ГЭСНр 58

Для определения прямых затрат в локальных сметах предварительно составляется локально ресурсная ведомость, в которой выделяются ресурсные показатели. Они принимаются из имеющихся ресурсных нормативов и заносятся в соответствующие графы ведомости:

· в графе 2 "Шифр, номера нормативов и коды ресурсов" - шифр применяемого ресурсного норматива и коды соответствующих ресурсов;

· в графе 3 "Наименование работ и затрат, характеристика оборудования и его масса" - виды работ и затрат, а вслед за каждым из видов – наименования ресурсов в следующей последовательности; затраты труда рабочих- строителей, затраты труда рабочих, занятых управлением строительных машин, наименования используемых строительных машин (в том числе прочие машины), виды применяемых материальных ресурсов (в том числе прочие материалы);

· в графе 4 "Единица измерения" - единицы измерения работ и ресурсов;

· в графе 5 "Количество на единицу измерения" - расходы ресурсов на единицу измерения того вида работ, к которому они относятся;

· в графе 6 "Количество по проектным данным" - объем работ против наименования соответствующего вида работ, принимаемый по проектным данным, а против наименования соответствующих ресурсов – их количество, подсчитанное как произведение удельного расхода на объем работ.

Суммированные показатели фиксируются в следующей последовательности:

· трудовые ресурсы (затраты труда рабочих- строителей - чел.-ч);

· затраты труда машинистов – чел.-ч;

· строительные машины (основные машины – маш.-ч; прочие машины – руб., если присутствует этот показатель);

· материальные ресурсы (основные материалы).

Накладные расходы нормируются способом в процентах от сметной стоимости прямых затрат в уровне сметных норм и цен.

При определении сметных прямых затрат оценке подлежат суммарные ресурсные показатели, приведенные в локальной ресурсной ведомости.

Анализируется сметная стоимость строительно-монтажных работ (устройства конструктивного элемента здания или сооружения), рассчитанная с применением ресурсного (ресурсно-индексного) метода. Последовательность анализа следующая:

· определяется средняя стоимость человеко- часа и среднемесячная сметная стоимость заработной платы основных рабочих и машинистов, обслуживающих строительные машины;

· анализируется структура сметной стоимости, сметная стоимость человеко-часа и среднемесячная стоимость заработной платы основных рабочих, машинистов путем сопоставления (сравнения) полученных величин с рыночными.

Таблица 1.

| № пп |

Наименование |

Ед. изм. |

Кол. |

Примечание |

| 1 |

2 |

3 |

4 |

5 |

| Раздел 1. |

| стены |

| 1 |

Сплошное выравнивание бетонных поверхностей (однослойная штукатурка) известковым раствором: стен |

100 м2 оштукатуриваемой поверхности |

2,6 |

ГЭСН 15-02-019-1 |

| 2 |

Оштукатуривание поверхностей цементно-известковым или цементным раствором по камню и бетону: улучшенное стен |

100 м2 оштукатуриваемой поверхности |

2,6 |

ГЭСН 15-06-001-1 |

| 3 |

Оклейка обоями стен по монолитной штукатурке и бетону: простыми и средней плотности |

100 м2 оклеиваемой и обиваемой поверхности |

1,7 |

ГЭСН 15-02-016-3 |

| потолки |

| 4 |

Сплошное выравнивание бетонных поверхностей (однослойная штукатурка) известковым раствором: потолков |

100 м2 оштукатуриваемой поверхности |

1,88 |

ГЭСН 15-02-019-2 |

| 5 |

Оштукатуривание поверхностей цементно-известковым или цементным раствором по камню и бетону: улучшенное потолков |

100 м2 оштукатуриваемой поверхности |

1,88 |

ГЭСН 15-02-016-2 |

| 6 |

Окраска поливинилацетатными водоэмульсионными составами простая по штукатурке и сборным конструкциям, подготовленным под окраску: потолков |

100 м2 окрашиваемой поверхности |

1,88 |

ГЭСН 15-04-005-2 |

| облицовочные работы(кухня, сан.узел) |

| 7 |

Облицовка стен на цементном растворе с карнизными, плинтусными и угловыми плитками: в жилых зданиях по кирпичу и бетону |

100 м2 поверхности облицовки |

0,9 |

ГЭСН 15-01-020-9 |

| Окна,двери(окраска) |

| 8 |

Улучшенная окраска масляными составами по дереву: заполнений проемов дверных |

100 м2 окрашиваемой поверхности |

0,32 |

ГЭСН 15-04-025-4 |

| 9 |

Улучшенная окраска масляными составами по дереву: заполнений проемов оконных |

100 м2 окрашиваемой поверхности |

0,17 |

ГЭСН 15-04-025-5 |

| Полы |

| 10 |

Устройство покрытий из линолеума на клее бустилат |

100 м2 покрытия |

1,23 |

ГЭСН 11-01-036-01 |

| 11 |

Устройство тепло- и звукоизоляции сплошной из плит: или матов минераловатных или стекловолокнистых |

100 м2 покрытия |

0,68 |

ГЭСН 11-01-009-01 |

| 12 |

Устройство покрытий: цементных толщиной 20 мм |

100 м2 покрытия |

0,22 |

ГЭСН 11-01-015-03 |

| 13 |

Устройство покрытий из плиток поливинилхлоридных: на мастике "Изол" |

100 м2 покрытия |

0,2 |

ГЭСН 11-01-038-01 |

| 14 |

Устройство плинтусов деревянных |

100 м плинтусов |

1,76 |

ГЭСН 11-01-039-01 |

1.3 Локальная ресурсная ведомость

Таблица 2.

| № пп |

Обоснование |

Наименование |

Ед. изм. |

Кол. |

| на ед. |

всего |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Раздел 1. |

| стены |

| 1 |

ГЭСН15-02-019-01 |

Сплошное выравнивание бетонных поверхностей (однослойная штукатурка) известковым раствором: стен |

100 м2 оштукатуриваемой поверхности |

2,6 |

| 1 |

Затраты труда рабочих (ср 3,2) |

Чел-ч |

42,18 |

109,668 |

| 2 |

Затраты труда машинистов |

чел.-ч |

0,25 |

0,65 |

| 3 |

Машины и механизмы |

| 1. 031121 |

Подъемники мачтовые строительные 0,5 т |

маш-ч |

0,25 |

0,65 |

| 4 |

Материалы |

| 2. 402-0083 |

Раствор готовый отделочный тяжелый, цементно-известковый 1:1:6 |

м3 |

0,6 |

1,56 |

| 2 |

ГЭСН15-02-016-03 |

Оштукатуривание поверхностей цементно-известковым или цементным раствором по камню и бетону: улучшенное стен |

100 м2 оштукатуриваемой поверхности |

2,6 |

| 1 |

Затраты труда рабочих (ср 3,8) |

Чел-ч |

85,84 |

223,184 |

| 2 |

Затраты труда машинистов |

чел.-ч |

6,29 |

16,354 |

| 3 |

Машины и механизмы |

| 1. 031121 |

Подъемники мачтовые строительные 0,5 т |

маш-ч |

0,84 |

2,184 |

| 2. 111500 |

Растворонасосы 1 м3/ч |

маш-ч |

5,45 |

14,17 |

| 4 |

Материалы |

| 3. 101-0179 |

Гвозди строительные с плоской головкой 1,6х50 мм |

Т |

0,0001 |

0,00026 |

| 4. 101-0219 |

Гипсовые вяжущие Г-3 |

Т |

0,006 |

0,0156 |

| 5. 101-0874 |

Сетка тканая с квадратными ячейками № 05 без покрытия |

м2 |

5,54 |

14,404 |

| 6. 402-0083 |

Раствор готовый отделочный тяжелый, цементно-известковый 1:1:6 |

м3 |

1,87 |

4,862 |

| 3 |

ГЭСН15-06-001-01 |

Оклейка обоями стен по монолитной штукатурке и бетону: простыми и средней плотности |

100 м2 оклеиваемой и обиваемой поверхности |

1,7 |

| 1 |

Затраты труда рабочих (ср 3,3) |

чел-ч |

33,63 |

57,171 |

| 2 |

Затраты труда машинистов |

чел.-ч |

0,02 |

0,034 |

| 3 |

Машины и механизмы |

| 1. 031121 |

Подъемники мачтовые строительные 0,5 т |

маш-ч |

0,01 |

0,017 |

| 2. 400001 |

Автомобили бортовые грузоподъемностью до 5 т |

маш-ч |

0,01 |

0,017 |

| 4 |

Материалы |

| 3. 101-0639 |

Пемза шлаковая (щебень пористый из металлургического шлака), марка 600, фракция от 5 до 10 мм |

м3 |

0,0004 |

0,00068 |

| 4. 101-1712 |

Шпатлевка клеевая |

т |

0,0067 |

0,01139 |

| 5. 101-1757 |

Ветошь |

кг |

0,01 |

0,017 |

| 6. 101-1817 |

Клей КМЦ (для наклейки обоев) |

т |

0,002 |

0,0034 |

| 7. 101-1829 |

Бумага ролевая |

т |

0,0071 |

0,01207 |

| 8. 101-1831 |

Обои |

10м2 |

11,3 |

19,21 |

| 9. 411-0001 |

Вода |

м3 |

0,01 |

0,017 |

| потолки |

| 4 |

ГЭСН15-02-019-02 |

Сплошное выравнивание бетонных поверхностей (однослойная штукатурка) известковым раствором: потолков |

100 м2 оштукатуриваемой поверхности |

1,88 |

| 1 |

Затраты труда рабочих (ср 3,3) |

чел-ч |

51,3 |

96,444 |

| 2 |

Затраты труда машинистов |

чел.-ч |

0,3 |

0,564 |

| 3 |

Машины и механизмы |

0 |

| 1. 031121 |

Подъемники мачтовые строительные 0,5 т |

маш-ч |

0,3 |

0,564 |

| 4 |

Материалы |

0 |

| 2. 402-0083 |

Раствор готовый отделочный тяжелый, цементно-известковый 1:1:6 |

м3 |

0,7 |

1,316 |

| 5 |

ГЭСН15-02-016-04 |

Оштукатуривание поверхностей цементно-известковым или цементным раствором по камню и бетону: улучшенное потолков |

100 м2 оштукатуриваемой поверхности |

1,88 |

| 1 |

Затраты труда рабочих (ср 3,8) |

чел-ч |

87 |

163,56 |

| 2 |

Затраты труда машинистов |

чел.-ч |

6,07 |

11,4116 |

| 3 |

Машины и механизмы |

| 1. 031121 |

Подъемники мачтовые строительные 0,5 т |

маш-ч |

0,84 |

1,5792 |

| 2. 111500 |

Растворонасосы 1 м3/ч |

маш-ч |

5,45 |

10,246 |

| 4 |

Материалы |

| 3. 101-0179 |

Гвозди строительные с плоской головкой 1,6х50 мм |

т |

0,0001 |

0,000188 |

| 4. 101-0874 |

Сетка тканая с квадратными ячейками № 05 без покрытия |

м2 |

5,54 |

10,4152 |

| 5. 402-0083 |

Раствор готовый отделочный тяжелый, цементно-известковый 1:1:6 |

м3 |

1,92 |

3,6096 |

| 6 |

ГЭСН15-04-005-02 |

Окраска поливинилацетатными водоэмульсионными составами простая по штукатурке и сборным конструкциям, подготовленным под окраску: потолков |

100 м2 окрашиваемой поверхности |

1,88 |

| 1 |

Затраты труда рабочих (ср 3,4) |

чел-ч |

16,94 |

31,8472 |

| 2 |

Затраты труда машинистов |

чел.-ч |

0,1 |

0,188 |

| 3 |

Машины и механизмы |

| 1. 031121 |

Подъемники мачтовые строительные 0,5 т |

маш-ч |

0,01 |

0,0188 |

| 2. 400001 |

Автомобили бортовые грузоподъемностью до 5 т |

маш-ч |

0,09 |

0,1692 |

| 4 |

Материалы |

| 3. 101-1596 |

Шкурка шлифовальная двухслойная с зернистостью 40/25 |

м2 |

0,0003 |

0,000564 |

| 4. 101-1712 |

Шпатлевка клеевая |

т |

0,0055 |

0,01034 |

| 5. 101-1757 |

Ветошь |

кг |

0,11 |

0,2068 |

| 6. 101-1601 |

ИЗВЕСТЬ СТРОИТЕЛЬНАЯ |

т |

0,057 |

0,10716 |

| облицовочные работы(кухня, сан.узел) |

| 7 |

ГЭСН15-01-020-01 |

Облицовка стен на цементном растворе с карнизными, плинтусными и угловыми плитками: в жилых зданиях по кирпичу и бетону |

100 м2 поверхности облицовки |

0,9 |

| 1 |

Затраты труда рабочих-строителей |

чел.-ч |

162,92 |

146,628 |

| 2 |

Затраты труда машинистов |

чел.-ч |

1,65 |

1,485 |

| 3 |

Машины и механизмы |

| 110901 |

Растворосмесители передвижные 65 л |

маш.-ч |

1,3 |

1,17 |

| 030101 |

Автопогрузчики 5 т |

маш.-ч |

0,08 |

0,072 |

| 031121 |

Подъемники мачтовые строительные 0,5 т |

маш.-ч |

0,27 |

0,243 |

| 4 |

Материалы |

| 101-9049 |

Плитки рядовые |

м2 |

93 |

83,7 |

| 101-9046 |

Плитки угловые |

м |

51 |

45,9 |

| 101-9047 |

Плитки плинтусные |

м |

46 |

41,4 |

| 101-9048 |

Плитки карнизные |

м |

46 |

41,4 |

| 101-9168 |

Клей для облицовочных работ (сухая смесь) |

т |

0,375 |

0,3375 |

| 402-9111 |

Смесь сухая для заделки швов |

т |

0,05 |

0,045 |

| 411-0001 |

Вода |

м3 |

0,93 |

0,837 |

| 101-1757 |

Ветошь |

кг |

0,5 |

0,45 |

| окна, двери(окраска) |

| 8 |

ГЭСН15-04-025-04 |

Улучшенная окраска масляными составами по дереву: заполнений проемов дверных |

100 м2 окрашиваемой поверхности |

0,32 |

| 1 |

Затраты труда рабочих (ср 3,5) |

чел-ч |

92,73 |

29,6736 |

| 2 |

Затраты труда машинистов |

чел.-ч |

0,1 |

0,032 |

| 3 |

Машины и механизмы |

| 1. 031121 |

Подъемники мачтовые строительные 0,5 т |

маш-ч |

0,01 |

0,0032 |

| 2. 400001 |

Автомобили бортовые грузоподъемностью до 5 т |

маш-ч |

0,09 |

0,0288 |

| 4 |

Материалы |

| 3. 101-0639 |

Пемза шлаковая (щебень пористый из металлургического шлака), марка 600, фракция от 5 до 10 мм |

м3 |

0,0024 |

0,000768 |

| 4. 101-1596 |

Шкурка шлифовальная двухслойная с зернистостью 40/25 |

м2 |

0,0008 |

0,000256 |

| 5. 101-1667 |

Шпатлевка масляно-клеевая |

т |

0,041 |

0,01312 |

| 6. 101-1757 |

Ветошь |

кг |

0,31 |

0,0992 |

| 7. 101-1824 |

Олифа для улучшенной окраски (10% натуральной, 90% комбинированной) |

т |

0,0025 |

0,0008 |

| 8. 101-9840 |

Краски масляные готовые к применению для внутренних работ |

т |

0,0247 |

0,007904 |

| 9 |

ГЭСН 15-04-025-5 |

Улучшенная окраска масляными составами по дереву: заполнений проемов оконных |

100 м2 окрашиваемой поверхности |

0,17 |

| 1 |

Затраты труда рабочих-строителей |

чел.-ч |

138,6 |

23,562 |

| 2 |

Затраты труда машинистов |

чел.-ч |

0,1 |

0,017 |

| 3 |

Машины и механизмы |

| 400001 |

Автомобили бортовые грузоподъемностью до 5 т |

маш.-ч |

0,09 |

0,0153 |

| 031121 |

Подъемники мачтовые строительные 0,5 т |

маш.-ч |

0,01 |

0,0017 |

| 4 |

Материалы |

| 101-9840 |

Краски масляные готовые к применению для внутренних работ |

т |

0,02544 |

0,004325 |

| 101-1667 |

Шпатлевка масляно-клеевая |

т |

0,039 |

0,00663 |

| 101-1824 |

Олифа для улучшенной окраски (10% натуральной, 90% комбинированной) |

т |

0,0021 |

0,000357 |

| 101-0639 |

Пемза шлаковая (щебень пористый из металлургического шлака), марка 600, фракция от 5 до 10 мм |

м3 |

0,0024 |

0,000408 |

| 101-1596 |

Шкурка шлифовальная двухслойная с зернистостью 40/25 |

м2 |

0,00084 |

0,000143 |

| 101-1757 |

Ветошь |

кг |

0,31 |

0,0527 |

| Полы |

| 10 |

ГЭСН11-01-036-01 |

Устройство покрытий из линолеума на клее бустилат |

100 м2 покрытия |

1,23 |

| 1 |

Затраты труда рабочих-строителей |

чел.-ч |

42,4 |

52,152 |

| 2 |

Затраты труда машинистов |

чел.-ч |

0,85 |

1,0455 |

| 3 |

Машины и механизмы |

| 1. 031121 |

Подъемники мачтовые 0,5 т |

маш.-ч |

0,35 |

0,4305 |

| 2. 400001 |

Автомобили бортовые грузоподъемностью до 5 т |

маш.-ч |

0,5 |

0,615 |

| 4 |

Материалы |

| 3. 101-1743 |

Клей "Бустилат" |

т |

0,05 |

0,0615 |

| 4. 101-1757 |

Ветошь |

кг |

0,5 |

0,615 |

| 5. 101-0560 |

Линолеум на теплозвукоизолирующей подоснове |

м2 |

102 |

125,46 |

| 11 |

ГЭСН 11-01-009-01 |

Устройство тепло- и звукоизоляции сплошной из плит: или матов минераловатных или стекловолокнистых |

100 м2 изолируемой поверхности |

0,68 |

| 1 |

Затраты труда рабочих-строителей |

чел.-ч |

28,38 |

19,2984 |

| 2 |

Затраты труда машинистов |

чел.-ч |

1,16 |

0,7888 |

| 3 |

Машины и механизмы |

| 400001 |

Автомобили бортовые грузоподъемностью до 5 т |

маш.-ч |

0,98 |

0,6664 |

| 031121 |

Подъемники мачтовые строительные 0,5 т |

маш.-ч |

0,18 |

0,1224 |

| 4 |

Материалы |

| 104-9130 |

Плиты или маты минераловатные или стекловолокнистые |

м2 |

103 |

70,04 |

| 12 |

ГЭСН 11-01-015-03 |

Устройство покрытий: цементных толщиной 20 мм |

100 м2 покрытия |

0,22 |

| 1 |

Затраты труда рабочих-строителей |

чел.-ч |

30,13 |

6,6286 |

| 2 |

Затраты труда машинистов |

чел.-ч |

2,64 |

0,5808 |

| 3 |

Машины и механизмы |

| 050102 |

Компрессоры передвижные с двигателем внутреннего сгорания давлением до 686 кПа (7 ат) 5 м3/мин |

маш.-ч |

0,81 |

0,1782 |

| 030101 |

Автопогрузчики 5 т |

маш.-ч |

1,08 |

0,2376 |

| 111301 |

Вибраторы поверхностные |

маш.-ч |

3,25 |

0,715 |

| 031121 |

Подъемники мачтовые строительные 0,5 т |

маш.-ч |

0,75 |

0,165 |

| 4 |

Материалы |

| 408-9040 |

Песок для строительных работ природный |

м3 |

3,06 |

0,6732 |

| 402-9071 |

Раствор готовый кладочный тяжелый цементный |

м3 |

2,04 |

0,4488 |

| 411-0001 |

Вода |

м3 |

3,85 |

0,847 |

| 13 |

ГЭСН 11-01-038-01 |

Устройство покрытий из плиток поливинилхлоридных: на мастике "Изол" |

100 м2 покрытия |

0,2 |

| 1 |

Затраты труда рабочих-строителей |

чел.-ч |

47,73 |

9,546 |

| 2 |

Затраты труда машинистов |

чел.-ч |

0,25 |

0,05 |

| 3 |

Машины и механизмы |

| 400001 |

Автомобили бортовые грузоподъемностью до 5 т |

маш.-ч |

0,15 |

0,03 |

| 031121 |

Подъемники мачтовые строительные 0,5 т |

маш.-ч |

0,1 |

0,02 |

| 4 |

Материалы |

| 101-0567 |

Плитки поливинилхлоридные прессованные "Превинил", марки ВК для полов |

м2 |

102 |

20,4 |

| 101-1752 |

Мастика "Изол" |

т |

0,19 |

0,038 |

| 113-9060 |

Полимерцементная шпатлевка |

кг |

1,9 |

0,38 |

| 101-1757 |

Ветошь |

кг |

1 |

0,2 |

| 14 |

ГЭСН11-01-039-01 |

Устройство плинтусов деревянных |

100 м плинтусов |

1,76 |

| 1 |

Затраты труда рабочих-строителей |

чел.-ч |

7,65 |

13,464 |

| 2 |

Затраты труда машинистов |

чел.-ч |

0,08 |

0,1408 |

| 3 |

Машины и механизмы |

| 1. 400001 |

Автомобили бортовые грузоподъемностью до 5 т |

маш.-ч |

0,08 |

0,1408 |

| 4 |

Материалы |

| 2. 101-0181 |

Гвозди строительные с плоской головкой 1,8х60 мм |

т |

0,0003 |

0,000528 |

| 3. 203-0352 |

Плинтуса из древесины тип ПЛ-2, размером 19х54 мм |

м |

101 |

177,76 |

1.4

Локальный сметный расчет

ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ № _______

Отделочные работы

Основание: чертежи здания

Сметная стоимость 930,411тыс. руб.

Средства на оплату труда 201,51,тыс. руб.

Составлен (а) в текущих ценах по состоянию на 1 квартал 2011 г.

Таблица 2.

| № пп |

Обоснование |

Наименование работ и затрат, характеристика оборудования и его масса, расход ресурсов на ед. изм. |

Ед. изм. |

Кол-во ед. по проект. данным |

Стоимость, руб.в текущих ценах |

| Цена |

Всего, руб. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Трудозатраты |

| 1 |

1 |

Затраты труда рабочих-строителей (2,2) |

чел.-ч |

6,6286 |

157,42 |

1043,47421 |

| 2 |

2 |

Затраты труда рабочих-строителей (2,7) |

чел.-ч |

52,152 |

164,67 |

8587,86984 |

| 3 |

3 |

Затраты труда рабочих-строителей (3) |

чел.-ч |

13,464 |

169,06 |

2276,22384 |

| 4 |

4 |

Затраты труда рабочих-строителей (3,2) |

чел.-ч |

109,668 |

173,45 |

19021,9146 |

| 5 |

5 |

Затраты труда рабочих-строителей (3,3) |

чел.-ч |

153,651 |

175,54 |

26971,8965 |

| 6 |

6 |

Затраты труда рабочих-строителей (3,4) |

чел.-ч |

41,1456 |

177,83 |

7316,92205 |

| 7 |

7 |

Затраты труда рабочих-строителей (3,5) |

чел.-ч |

216,7956 |

179,93 |

39008,0323 |

| 8 |

8 |

Затраты труда рабочих-строителей (3,6) |

чел.-ч |

146,628 |

182,034 |

26691,2814 |

| 9 |

9 |

Затраты труда рабочих-строителей (3,8) |

чел.-ч |

223,184 |

186,42 |

41605,9613 |

| 10 |

10 |

Затраты труда рабочих-строителей (4,4) |

чел.-ч |

9,546 |

202,45 |

1932,5877 |

| 11 |

11 |

Затраты труда машинистов |

чел-ч |

33,65 |

803,88 |

27050,56 |

| Итого на 1 квартал 2011: |

201506,7 |

| Машины и механизмы |

| 10 |

30101 |

Автопогрузчики 5 т |

маш.-ч |

0,31 |

479,33 |

148,5923 |

| 11 |

110901 |

Растворосмесители передвижные 65л |

маш-ч |

1,17 |

165,57 |

193,7169 |

| 12 |

31121 |

Подъемники мачтовые 0,5 т |

маш.-ч |

0,4305 |

182,06 |

78,37683 |

| 13 |

31121 |

Подъемники мачтовые строительные 0,5 т |

маш-ч |

5,569 |

182,06 |

1013,89214 |

| 14 |

111500 |

Растворонасосы 1 м3/ч |

маш-ч |

24,416 |

176,59 |

4311,62144 |

| 15 |

400001 |

Автомобили бортовые грузоподъемностью до 5 т |

маш-ч |

1,68 |

484,85 |

814,548 |

| 16 |

111301 |

Вибраторы поверхностные |

маш-ч |

0,715 |

2,56 |

1,8304 |

| 17 |

050102 |

Компресоры передвижные с двигателем внутреннего сгорания давлением до 686 кПа |

маш-ч |

0,1782 |

381,39 |

67,963698 |

| Итого на 1 квартал 2011: |

6630,542 |

| Материалы |

| 17 |

101-0179 |

Гвозди строительные с плоской головкой 1,6х50 мм |

т |

0,00044 |

50677,87 |

22,2982628 |

| 18 |

101-0181 |

Гвозди строительные с плоской головкой 1,8х60 мм |

т |

0,000528 |

42600,29 |

22,49295312 |

| 19 |

101-0219 |

Гипсовые вяжущие Г-3 |

т |

0,0156 |

5292,91 |

82,569396 |

| 20 |

402-9111 |

Смесь сухая для заделки швов |

т |

0,045 |

19326,38 |

869,6871 |

| 104-9130 |

Плиты или маты минераловатные или стекловолокнистые |

м2 |

70,04 |

1655,2 |

115930,2 |

| 21 |

101-0560 |

Линолеум на теплозвукоизолирующей подоснове |

м2 |

125,46 |

353,02 |

44289,89 |

| 22 |

101-0567 |

Плитки поливинилхлоридные прессованные "Превинил", марки ВК для полов |

м2 |

20,4 |

101,36 |

2067,744 |

| 23 |

101-0639 |

Пемза шлаковая (щебень пористый из металлургического шлака), марка 600, фракция от 5 до 10 мм |

м3 |

0,0018 |

434,81 |

0,782658 |

| 24 |

101--083 |

Плитки рядовые |

м2 |

83,7 |

124,5 |

10420,65 |

| 25 |

101-0874 |

Сетка тканая с квадратными ячейками № 05 без покрытия |

м2 |

24,82 |

76,78 |

1905,68 |

| 26 |

113-9060 |

Полимерцементная шпатлевка |

кг |

0,38 |

108,99 |

41,4162 |

| 408-9040 |

Песок для строительных работ природный |

м2 |

0,4488 |

322,16 |

144,5854 |

| 27 |

101-1596 |

Шкурка шлифовальная двухслойная с зернистостью 40/25 |

м2 |

0,000963 |

143,88 |

0,138556 |

| 29 |

101-1667 |

Шпатлевка масляно-клеевая |

т |

0,01975 |

18417,57 |

363,747 |

| 30 |

101-1712 |

Шпатлевка клеевая |

т |

0,02173 |

11920,77 |

259,0383 |

| 31 |

101-1743 |

Клей "Бустилат" |

т |

0,06515 |

54084,57 |

3523,61 |

| 101-1752 |

Мастика "Изол" |

т |

0,038 |

11920,77 |

452,9893 |

| 32 |

101-1757 |

Ветошь |

кг |

1,64 |

47,37 |

77,6868 |

| 33 |

101-1817 |

Клей КМЦ (для наклейки обоев) |

т |

0,0034 |

66577,12 |

226,3622 |

| 34 |

101-1824 |

Олифа для улучшенной окраски (10% натуральной, 90% комбинированной) |

т |

0,001157 |

139905,68 |

161,8709 |

| 35 |

101-1829 |

Бумага ролевая |

т |

0,01207 |

24214,93 |

292,2742 |

| 36 |

101-1831 |

Обои |

10м2 |

19,21 |

174,15 |

3345,422 |

| 37 |

101-1947 |

Плитки плинтусные |

м |

41,4 |

107,05 |

4431,87 |

| 38 |

101-1949 |

Плитки угловые |

м |

45,9 |

102,43 |

4701,537 |

| 39 |

101-9048 |

Плитки карнизные |

м |

41,4 |

178,42 |

7386,588 |

| 40 |

101-9840 |

Краски масляные готовые к применению для внутренних работ |

т |

0,012229 |

69567,09 |

850,7359 |

| 41 |

203-0352 |

Плинтуса из древесины тип ПЛ-2, размером 19х54 мм |

м |

177,76 |

34,6 |

6150,496 |

| 42 |

402-9071 |

Раствор готовый кладочный тяжелый цементный |

м3 |

0,4488 |

2651,31 |

1189,908 |

| 43 |

101-9168 |

Клей для облицовочных работ (сухая смесь) |

т |

0,3375 |

228158,74 |

77003,57 |

| 44 |

402-0083 |

Раствор готовый отделочный тяжелый, цементно-известковый 1:1:6 |

м3 |

11,35 |

3443,49 |

39083,61 |

| 45 |

411-0001 |

Вода |

м3 |

1,7 |

3,92 |

6,664 |

| Итого на 1 квартал 2011: |

325306,1 |

ИТОГО ПО СМЕТЕ:

| Итого прямые затраты: |

533443,3 |

| Средства на оплату труда |

201506,7 |

| Стоимость машин |

6630,542 |

| Стоимость материалов |

325306,1 |

| Накладные расходы |

225687,5 |

| Сметная прибыль |

171280,69 |

| Всего по смете |

930411,5 |

1.5

Анализ полученных результатов

1.5.1 Анализируем удельный вес каждой составляющей сметного расчета:

Структура прямых затрат

| Средства на оплату труда |

37,77% |

| Стоимость машин |

1,24% |

| Стоимость материалов |

60,99% |

Структура сметной стоимости

| Прямые затраты |

57,33% |

| Накладные расходы |

24,26% |

| Сметная прибыль |

18,41% |

Анализ среднемесячной заработной платы

| Сметная среднемесячная з/п |

Среднемесячная з/п (по данным PrimaMedia) |

| 17046,4 руб. |

25000 руб. |

Источник:

http://primamedia.ru/

Составил: ____________________________________________________

(должность, подпись, инициалы, фамилия)

Проверил: ___________________________________________________

(должность, подпись, инициалы, фамилия)

2.

Определение сметной стоимости объекта методом укрупненных показателей

2.1

Методика расчета

Определение сметной стоимости возведения объекта (сметной стоимости строительно-монтажных работ) осуществляется в следующей последовательности:

· подсчитываются объемы строительно-монтажных работ, которые необходимо выполнить при возведении объекта;

· определяется сметная стоимость выполнения общестроительных работ;

· рассчитывается сметная стоимость специальных работ и работ по устройству оборудования, необходимого для функционирования возводимого объекта;

· определяются лимитированные затраты, учитывающие зимнее удорожание и затраты на возведение временных зданий и сооружений;

· определяется сметная стоимость как сумма затрат на выполнение общестроительных, специальных работ, работ по монтажу оборудования (включая его стоимость) и лимитированных затрат.

Сметная стоимость общестроительных работ определится методом укрупненных показателей

(в частности УПБС ВР). Укрупненные показатели базисной стоимости по видам работ учитывают прямые затраты, накладные расходы и сметную прибыль и составлены применительно к ценам 1991 года. Для определения сметной стоимости перечисленных затрат на дату оценки необходимо применить соответствующий индекс, учитывающий удорожание строительно-монтажных работ (СМР).

Сметная стоимость специальных работ (сантехнических, электромонтажных, работ по устройству отопления, вентиляции и т.д.) определяется на основании относительных показателей (проценты от общестроительных работ). Аналогично определяются и лимитированные затраты.

Анализ полученных результатов проводится в следующей последовательности:

· определяется структура полученной сметной стоимости (удельный вес каждой составляющей сметной стоимости строительно-монтажных работ: общестроительных работ, специальных работ и лимитированных затрат);

· анализируется структура сметной стоимости строительно-монтажных работ, сметная стоимость строительно-монтажных работ путем сопоставления (сравнения) полученных величин с рыночными.

2.2

Подсчет объемов работ

ВЕДОМОСТЬ ОБЪЕМОВ РАБОТ №______ Таблица 4

| № пп |

Наименование |

Ед. изм. |

Кол. |

Обоснование |

| 1 |

Площадь застройки |

м2 |

134,2 |

| Земляные работы |

| 2 |

Разработка грунта экскаватором с ковшом вместимостью 0,5 м3

|

1000 м3 |

0,255 |

1.01.11 |

| 3 |

Транспортирование грунта на расстояние 2 км |

100т |

0,03 |

1.01.12 |

| 4 |

Обратная засыпка грунта бульдозером |

1000 м3 |

0,15 |

1.01.13 |

| 5 |

Уплотнение грунта |

1000 м3 |

0,15 |

1.01.23 |

| 6 |

Устройство подстилающих слоев и оснований из щебня |

м3 |

44,6 |

1.01.53 |

| Фундаменты |

| 7 |

Укладка сборных железобетонных блоков и плит фундаментов |

100 м3 |

0,53 |

1.02.40 |

| 8 |

Устройство обмазочной гидроизоляции |

100 м2

|

0,4 |

1.02.81 |

| Полы |

| 9 |

Гидроизоляция полов рубероидом |

100 м2 |

1,887 |

1.23.12 |

| 10 |

Укладка лаг |

100 м2 |

1,239 |

1.23.14 |

| 11 |

Устройство бетонных полов |

100 м2 |

0,439 |

1.23.41 |

| 12 |

Устройство полов из керамических плиток |

100 м2 |

0,209 |

1.23.51 |

| 13 |

Устройство полов из линолеума |

100 м2 |

1,239 |

1.23.61 |

| Коробка |

| 14 |

Укладка плит многопустотных |

100м2

|

1,676 |

1.14.12 |

| 15 |

Установка железобетонных лестничных маршей и площадок, 10 м2горизонтальной проекции |

10м2

гор пр-ции |

0,48 |

1.15.11 |

| 16 |

Установка железобетонных перемычек |

м3

|

2,11 |

1.16.13 |

| 17 |

Кладка стен из керамического кирпича |

100м3

|

40,44 |

1.16.41 |

| 18 |

Устройство перегородок из силикатного кирпича |

100м2

|

0,081 |

1.22.12 |

| 19 |

Остекление стеклом оконным |

100 м2 |

0,17 |

1.18.41 |

| 20 |

Заполнение деревянными оконными блоками проемов жилых и общественных зданий |

100 м2 |

0,17 |

1.18.12 |

| 21 |

Установка дверных деревянных блоков |

100 м2 |

0,32 |

1.19.11 |

| Кровля |

1.19.11 |

| 22 |

Устройство деревянных конструкций стропил |

м3 |

4,67 |

1.20.11 |

| 23 |

Устройство теплоизоляции кровель плитами теплоизоляционными |

100 м2 |

0,57 |

1.20.21 |

| 24 |

Устройство покрытий из профилированного настила |

100 м2 |

1,17 |

01.01.44 |

| Наружная отделка |

| 25 |

Штукатурка по камню и бетону поверхностей фасадов |

100 м2

|

1,88 |

1.26.11 |

2.3Расчет стоимости общестроительных работ

Таблица 5

| № п/п |

Наименование работ |

Един. измер. |

Коли-чество |

Обоснование (шифр нормы) |

Стоимость в базисных ценах |

Индекс |

Стоимость в текущих ценах |

| На един. измерения |

На весь объем |

СМР |

На един. измерения |

На весь объем |

| Земляные работы: |

| 1 |

Разработка грунта экскаватором с ковшом вместимостью 0,5 м3 |

1000 м3 |

0,255 |

1.01.11 |

218,484 |

55,71342 |

47,52 |

10382,35968 |

2647,502 |

| 2 |

Транспортирование грунта на расстояние 2 км |

100т |

0,03 |

1.01.31 |

59 |

1,77 |

47,52 |

2803,68 |

84,1104 |

| 3 |

Обратная засыпка грунта бульдозером |

1000 м3 |

0,15 |

1.01.13 |

49,708 |

7,4562 |

47,52 |

2362,12416 |

354,3186 |

| 4 |

Уплотнение грунта |

1000 м3 |

0,15 |

1.01.23 |

12,716 |

1,9074 |

47,52 |

604,26432 |

90,63965 |

| 5 |

Устройство подстилающих слоев и оснований из щебня |

м3 |

44,6 |

1.01.51 |

20,808 |

928,0368 |

47,52 |

988,79616 |

44100,31 |

| Устройство фундамента: |

| 6 |

Укладка сборных железобетонных блоков и плит фундаментов |

100 м3 |

0,53 |

1.02.40 |

17031,348 |

9026,6144 |

47,52 |

809329,657 |

428944,7 |

| 7 |

Устройство обмазочной гидроизоляции |

100 м2

|

0,4 |

1.02.81 |

219,64 |

87,856 |

47,52 |

10437,2928 |

4174,917 |

| Полы: |

| 8 |

Гидроизоляция полов рубероидом |

100 м2 |

1,887 |

1.23.12 |

246 |

464,202 |

47,52 |

11689,92 |

22058,88 |

| 9 |

Укладка лаг |

100 м2 |

1,239 |

1.23.14 |

465 |

576,135 |

47,52 |

22096,8 |

27377,94 |

| 10 |

Устройство бетонных полов |

100 м2 |

0,439 |

1.23.41 |

310,964 |

136,5132 |

47,52 |

14777,00928 |

6487,107 |

| 11 |

Устройство полов из керамических плиток |

100 м2 |

0,209 |

1.23.51 |

1350,208 |

282,19347 |

47,52 |

64161,88416 |

13409,83 |

| 12 |

Устройство полов из линолеума |

100 м2 |

1,239 |

1.23.61 |

901,68 |

1117,1815 |

47,52 |

42847,8336 |

53088,46 |

| Коробка: |

| 13 |

Укладка плит многопустотных |

100м2

|

1,676 |

1.14.12 |

1923,584 |

3223,9268 |

47,52 |

91408,71168 |

153201 |

| 14 |

Установка железобетонных лестничных маршей и площадок, 10 м2горизонтальной проекции |

м2

гор пр-ции |

0,48 |

1.15.11 |

332,928 |

159,80544 |

47,52 |

15820,73856 |

7593,955 |

| 15 |

Установка железобетонных перемычек |

м3

|

2,11 |

1.16.13 |

205,768 |

434,17048 |

47,52 |

9778,09536 |

20631,78 |

| 16 |

Кладка стен из керамического кирпича |

100м3

|

40,44 |

1.16.41 |

112,132 |

4534,6181 |

47,52 |

5328,51264 |

215485,1 |

| 17 |

Устройство перегородок из силикатного кирпича |

100м2

|

0,081 |

1.22.12 |

1090,108 |

88,298748 |

47,52 |

51801,93216 |

4195,957 |

| 18 |

Заполнение деревянными оконными блоками проемов жилых и общественных зданий, 100 м2

|

100м2

|

0,17 |

1.18.12 |

623 |

105,91 |

47,52 |

29604,96 |

5032,843 |

| 19 |

Остекление стеклом оконным, 100 м2

|

м3

|

0,17 |

1.18.41 |

559 |

95,03 |

47,52 |

26563,68 |

4515,826 |

| 20 |

Установка дверных деревянных блоков, 100 м2

|

100 м2

|

0,32 |

1.19.11 |

4478 |

1432,96 |

47,52 |

212794,56 |

68094,26 |

| Кровля: |

| 21 |

Устройство деревянных конструкций стропил |

м3

|

4,67 |

1.20.11 |

242 |

1130,14 |

47,52 |

11499,84 |

53704,25 |

| 22 |

Устройство теплоизоляции кровель плитами теплоизоляционными, 100 м2

|

100м2

|

0,57 |

1.20.21 |

4018 |

2290,26 |

47,52 |

190935,36 |

108833,2 |

| 23 |

Устройство покрытий из профилированного настила, 100 м2

|

100м2

|

1,17 |

01.01.44 |

776 |

907,92 |

47,52 |

36875,52 |

43144,36 |

| 24 |

Штукатурка по камню и бетону поверхностей фасадов |

100 м2

|

1,88 |

1.26.11 |

541,008 |

1017,095 |

47,52 |

25708,70016 |

48332,35 |

| 25 |

Отделочные работы |

533443,3 |

| Итого на 2010: |

869026,896 |

Индексы изменения сметной стоимости СМР на 1 квартал 2011 года взяты с сайта http://www.ocenchik.ru/docs/778.html

2.3

Объектный сметный расчет

ОБЪЕКТНЫЙ СМЕТНЫЙ РАСЧЕТ

(объектная смета)

на строительство 2х этажного жилого дома

Основание: чертежи здания

Сметная стоимость 18690,27 тыс. руб.

Расчетный измеритель единичной стоимости 188,7 м2

Составлен(а) в текущих (прогнозных ценах) по состоянию на 1 квартал 2011г.

Таблица 6

| № п/п |

Номера смет. расчетов (смет) |

Наименование работ и затрат |

Сметная стоимость, тыс. руб. |

Показатели единичной стоимости, руб/м2 |

| Строительных работ |

Монтажных работ |

Оборудования, мебели, инвентаря |

Прочие затраты |

Всего |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Раздел 1. |

| 1 |

Общестроительные работы |

18690,27 |

18690,27 |

3526,853949 |

| 2 |

6,9% от п.1 |

Отопление |

1289,62863 |

1289,62863 |

243,3529225 |

| 3 |

5,6% от п.1 |

Вентиляция |

1046,65512 |

1046,65512 |

197,5038211 |

| 4 |

0,85% от п.1 |

Водопровод |

158,867295 |

158,867295 |

29,97825857 |

| 5 |

3,25% от п.1 |

Канализация |

607,433775 |

607,433775 |

114,6227533 |

| 6 |

6% от п.1 |

Электромонтажные и слаботочные |

1121,4162 |

1121,4162 |

211,6112369 |

| 7 |

4,6% от п.1 |

Электроосвещение |

859,75242 |

859,75242 |

162,2352817 |

| 8 |

1% от п.1 |

Электрооборудование |

136,44 |

50,46 |

186,9027 |

35,26853949 |

| 9 |

0,7% от п.1 |

КИП и А |

104,66 |

26,16 |

130,83189 |

24,68797764 |

| 10 |

11,7% от п.1 |

Прочее оборудование |

37,39 |

2149,37 |

2186,76159 |

412,641912 |

| 11 |

Итого по разделу1: |

21792,85 |

2259,659 |

2225,99 |

26278,52 |

4958,756724 |

| Раздел 2. Средства на покрытие лимитированных строительству затрат |

| 12 |

1,1% от п.11 |

Временные здания и сооружения (в % от итога граф 4-5 раздела 1 по СНиП 4.09-91) |

239,72135 |

24,85625 |

24,48589 |

289,06372 |

| 13 |

Итого с временными зданиями |

22032,57135 |

2284,5152 |

2250,476 |

26567,5837 |

| 14 |

1,7% от п.11 |

Дополнительные затраты по производству работ в зимнее время (в % от итога граф 4-5 раздела 1 согласно СНиП 4.07-91) |

370,47845 |

38,4142 |

37,84183 |

446,73484 |

| 15 |

Всего с прочими работами |

22403,0498 |

2322,929 |

2288,31783 |

27014,32 |

| 16 |

Итого по смете: |

22403,0498 |

2322,929 |

2288,31783 |

27014,32 |

Главный инженер проекта _____________________________________________

(подпись, инициалы, фамилия)

Начальник________________ отдела ____________________________________

(наименование) (подпись, инициалы, фамилия)

Составил ___________________________________________________________

(должность, подпись, инициалы, фамилия)

Проверил ___________________________________________________________

(должность, подпись, инициалы, фамилия)

2.4

Анализ полученных результатов

Структура полученной сметной стоимости:

| Составляющие сметы |

Сметная стоимость, тыс. руб. |

Удельный вес |

| Общестроительные работы |

18690,27 |

69% |

| Специальные работы |

7584,45 |

28% |

| Лимитированные затраты |

812,62 |

3% |

3.

Определение сметной стоимости строительства объекта

3.1

Методика расчета

Сводный сметный расчет состоит из 12 глав:

В главе 1 "Подготовка территории строительства" предусматриваются средства на работы и затраты, связанные с отводом и освоением застраиваемой территории.

В главу 2 "Основные объекты строительства" включаются сметная стоимость зданий, сооружений, цехов и установок основного производственного назначения.

В главу 3 "Объекты подсобного и обслуживающего назначения" учитывается стоимость такого назначения.

В главы 4-7 включается стоимость объектов, перечень объектов которых соответствует наименованию глав.

В главу 8 "Временные здания и сооружения" включаются средства на возведение временных зданий и сооружений, а также на выполнение работ по переоборудованию других зданий и сооружений для обслуживания строительства.

В главу 9 "Прочие работы и затраты" в соответствии с порядком, устанавливаемым Госстроем России, включаются средства на дополнительные затраты при производстве строительно-монтажных работ в зимнее время и на возмещение различных прочих затрат, не учитываемых действующими сметными нормативами.

В главу 10 "Содержание дирекции" строящегося предприятия ( учреждения), здания, сооружения включаются средства на содержание служб заказчика- застройщика или привлекаемых для управления проектом специализированных организаций или отдельных специалистов ( управляющих проектами).

В главе 11 "Подготовка эксплуатационных кадров" учитываются (с включением в графы 7 и 8) средства на подготовку эксплуатационных кадров для вновь строящегося (реконструируемого) предприятия.

В главу 12 "Проектные и изыскательские работы, авторский надзор" включаются средства на:

· проектно- изыскательские работы (услуги) – раздельно на проектные и изыскательские;

· авторский надзор проектных организаций за строительством;

· экспертизу предпроектной и проектной документации;

· испытание свай, которое проводится подрядной строительно-монтажной организацией по техническому заданию заказчика строительства.

В конце сводного сметного расчета стоимости строительства предусматриваются средства на непредвидимые работы и затраты, которые предназначаются для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки РД или в ходе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотренным в утвержденном проекте. За итогом сводного сметного расчета строительства указываются:

· возвратные суммы, учитывающие стоимость: материалов и деталей, получаемых от разборки временных зданий и сооружений, в размере 15% сметной стоимости временных зданий и сооружений (с амортизируемой частью стоимости) независимо от срока осуществления проекта; материалов и деталей, получаемых от разборки конструкций, сноса и переноса капитальных зданий и сооружений в размерах, определяемых расчетами; мебели, оборудования и инвентаря, приобретенных для меблировки жилых и служебных помещений для иностранного персонала, осуществляющего шефмонтаж оборудования;

· балансовая (остаточная) стоимость оборудования, демонтируемого или переставляемого в пределах действующего реконструируемого или технически перевооружаемого предприятия, определяется как сумма по итогам объектных и локальных сметных расчетов;

· данные о долевом участии предприятий и организаций в строительстве объектов общего пользования или общеузловых объектов;

· итоговые данные о распределении общей сметной стоимости строительства комплекса жилых и общественных зданий по направлениям капитальных вложений. Распределение рекомендуется производить в том случае, когда в составе этого строительства предусмотрены встроенные, пристроенные или отдельно стоящие здания и сооружения, которые относятся к различным направлениям капитальных вложений (торговли и общественному питанию, бытовому обслуживанию, коммунальному хозяйству и др.). При этом сметная стоимость сооружений, устройств, общих для всех объектов, входящих в состав комплекса, распределяется: по внутриквартальным (дворовым) сетям водоснабжения, канализации, тепло- и энергоснабжения и др. пропорционально потребности объектов; по работам, выполненным при благоустройстве и озеленении территории, пропорционально площадям участков; по остальным объектам – пропорционально общей площади объектов. Общая стоимость строительства, включая прочие затраты, распределяется пропорционально стоимости строительства объектов.

3.2.

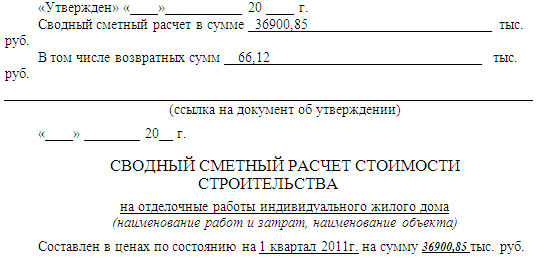

Сводный сметный расчет

| № п/п |

Номера сметных расчетов и смет |

Наименование глав, объектов, работ и затрат |

Сметная стоимость, тыс.руб. |

Общая сметная стоимость, тыс. руб. |

| строительных работ |

монтажных работ |

оборудования, мебели и инвентаря |

прочих затрат |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1 |

1% от гл. 2 |

Глава 1. Подготовка территории строительства. |

224,03 |

23,22 |

247,25 |

| 2 |

Глава 2. Основные объекты строительства. |

22403,04 |

2322,93 |

2288,32 |

27014,32 |

| 3 |

0,5% от гл. 2 |

Глава 3. Объекты подсобного и обслуживающего назначения |

112,01 |

11,61 |

123,62 |

| 4 |

4 % от гл. 2 |

Глава 4. Объекты энергетического хозяйства |

896,122 |

92,91716 |

989,04 |

| 5 |

12% от гл. 2 |

Глава 6. Наружные сети и сооружения водоснабжения, канализации, тепло- и газоснабжения |

2688,366 |

278,7515 |

274,5981 |

3241,716 |

| 6 |

1,5% от гл. 2 |

Глава 7. Благоустройство и озеленение территории |

336,0457 |

336,0457 |

| Итого по главам 1-7 |

26659,6 |

2729,429 |

2562,918 |

31951,99 |

| 7 |

1,5 % от глав 1-7 согласно СНиП 4.09-91 |

Глава 8. Временные здания и сооружения |

399,894 |

40,94144 |

38,44377 |

479,2799 |

| 8 |

15 % от гл. 8 |

В т.ч. возвратные суммы |

59,9841 |

6,141216 |

5,766566 |

71,89199 |

| Итого по главам 1-8 |

27119,48 |

2776,512 |

2607,128 |

32503,16 |

| 9 |

Глава 9. Прочие работы и затраты. |

| 10 |

3,2% от глав 1-8 согласно СНиП 4.07-91 с к=1,08 |

Затраты на удорожание СМР при производстве работ в зимнее время |

867,8234 |

88,84838 |

956,27 |

| 11 |

2,0% от стоимости СМР по главам 1-8 |

Затраты по перевозке автомобильным транспортом работников СМО |

650,0632 |

650,0632 |

| 12 |

0,01% от суммы СМР по главам 1-9 |

Оплата услуг региональных центров по ценообразованию в строительстве |

5,86 |

5,86 |

| 13 |

Возмещение затрат по отчислениям в дорожные фонды, в т.ч. дорожный налог (2,5% от выполненных подрядных работ) |

812,579 |

812,579 |

| 14 |

Покрытие затрат по страховым взносам (1% от суммы СМР) |

325,03 |

325,03 |

| 15 |

Затраты на благоустройство и содержание строительных площадок (1% от стоимости СМР глав 1-7) |

266,59 |

266,59 |

| 16 |

Затраты на подготовку объектов к сдаче в эксплуатацию (0,5 % от стоимости СМР глав 1-7) |

133,298 |

133,298 |

| Итого по главе 9 |

1271,71 |

88,84838 |

1793,532 |

2193,42 |

| Итого по главам 1-9 |

28391,19 |

2865,36 |

2607,128 |

1793,532 |

34696,58 |

| 17 |

Глава 12. Проектные и изыскательские работы, авторский надзор. |

| 18 |

12-1. |

Проектные работы (5,0% от стоимости строительства по главам 1-9 согласно справочнику базовых цен на проектные работы) |

1734,829 |

1734,829 |

| 19 |

12-2. |

Авторский надзор (0,3 % от общего итога по главам 1-9) |

104,0897 |

104,0897 |

| Итого по главам 1-12 |

28391,19 |

2865,36 |

2607,128 |

3632,451 |

36535,5 |

| 20 |

Резерв средств на непредвиденные работы и затраты (1,0% для объектов социальной сферы от итога глав 1-12) |

28,65 |

26,07 |

36,32 |

365,35 |

| 21 |

Итого по сводному сметному расчету. |

28391,19 |

2894,01 |

2633,198 |

3668,771 |

36900,85 |

| 22 |

В т.ч. возвратные суммы |

59,6215 |

6,077421 |

77,49179 |

| 23 |

Средства на покрытие затрат по уплате НДС |

5110,414 |

520,9218 |

473,9756 |

660,3788 |

6642,153 |

3.3.

Анализ полученных результатов

Объект: Индивидуальный одноквартирный 2х этажный жилой дом.

Таблица сравнения полученной стоимости с рыночной

| Показатель |

Полученная стоимость, тыс. руб. |

Рыночная стоимость, тыс. руб. |

| 1. Общая сметная стоимость |

36900,85 |

59799,66 |

| 2. Средняя стоимость м2 |

32,02 |

51.89 |

Средняя рыночная стоимость определена на основе нескольких объявлений о продаже квартир в пригородной зоне:

- http://webcache.googleusercontent.com/search?q=cache:DOSwclwvqR0J:baza.farpost.ru/5645241.html+владивосток+продам+квартиру+полетаева+6&cd=2&hl=ru&ct=clnk&gl=ru

- http://www.domdot.ru/object/988005116

- http://vladivostok.mlsn.ru/sale/view.html?id=3725&photo=on&only_new=&type_id=3

- http://baza.farpost.ru/6291093.html

- http://baza.farpost.ru/6416934.html

Заключение

В работе проведен расчет сметной стоимости строительства индивидуального одноквартирного, 2х этажного жилого дома, с использованием различных методов ее определения. В процессе работы автором использовались действующие сметные нормативы, а также периодические издания и интернет-ресурсы.

В 1-м разделе была определена сметная стоимость отделочных работ здания ресурсным методом. По итогам составлен локальный сметный расчет в ценах на 1-й квартал 2011 года. Сметная стоимость составила 930411,5р. При этом составлены структуры прямых затрат и сметной стоимости:

Структура прямых затрат

| Средства на оплату труда |

37,77% |

| Стоимость машин |

1,24% |

| Стоимость материалов |

60,99% |

Структура сметной стоимости

| Прямые затраты |

57,33% |

| Накладные расходы |

24,26% |

| Сметная прибыль |

18,41% |

Во 2-м разделе определена сметная стоимость возведения объекта методом укрупненных показателей. Затем полученные цены были умножены на индексы по состоянию на 1-й квартал 2011 года. Сметная стоимость составила 1869026,896

тыс. руб.

Структура полученной сметной стоимости:

| Составляющие сметы |

Сметная стоимость, тыс. руб. |

Удельный вес |

| Общестроительные работы |

18690,27 |

69% |

| Специальные работы |

7584,45 |

28% |

| Лимитированные затраты |

812,62 |

3% |

В 3-м разделе была определена стоимость строительства объекта с учетом всех затрат в ценах на 1-й квартал 2011 года. Она составила 36900,85

тыс. руб.

Полученные результаты сравнивались с данными о стоимости 5 объявлений о продаже квартир по ул. Полетаева 6, г.Владивостоке.

Таблица сравнения полученной стоимости с рыночной

| Показатель |

Полученная стоимость, тыс. руб. |

Рыночная стоимость, тыс. руб. |

| 1. Общая сметная стоимость |

36900,85 |

59799,66 |

| 2. Средняя стоимость м2 |

32,02 |

51.89 |

Стоимость жилого дома составит 61185*2130,8 = 130372998р. При этом прибыль инвестора будет равна 110567,212– 68215,061 = 42352.15 тыс руб. и составит 38%.

Список использованной литературы:

1.

Государственные элементные сметные нормы на строительные работы. ГЭСН-2001-12 "Кровли" / Государственный комитет Российской Федерации по строительству и жилищно-коммунальному комплексу (Госстрой России).– Москва, 2001 г.

2.

Государственные элементные сметные нормы на строительные работы. ГЭСН-2001-10 "Деревянные конструкции" / Государственный комитет Российской Федерации по строительству и жилищно-коммунальному комплексу (Госстрой России).– Москва, 2001 г.

3.

Государственные элементные сметные нормы на строительные работы. ГЭСН-2001-46 "Работы при реконструкции зданий и сооружений"/ Государственный комитет Российской Федерации по строительству и жилищно-коммунальному комплексу (Госстрой России).– Москва, 2001 г.

4.

Государственные элементные сметные нормы на строительные работы. ГЭСНр 58 "Крыши и кровли"/ Государственный комитет Российской Федерации по строительству и жилищно-коммунальному комплексу (Госстрой России).– Москва, 2001 г.

5.

Сборник укрупненных показателей базисной стоимости на виды работ (УПБСВР) МДС 81-24.2000

6.

Гаврилов Н.А., Прокофьева Н.Ю. Основы определения сметной стоимости строительной продукции в курсовом и дипломном проектировании: Методическое пособие. - Владивосток: ДВГТУ, 2003.

7.

СНиП 10-01-94 "Инструкция о порядке разработки, согласования, утверждения и составе проектной документации на строительство предприятий, зданий и сооружений"

8.

Методические указания к написанию курсовой работы по дисциплине "Экономика отрасли (строительства)" (для студентов специальности 29.15.00 "Экспертиза и управление недвижимостью"). – Владивосток, 2008.

9.

Пособие для проектных организаций по составлению сводных сметных расчетов стоимости строительства в ценах 1998 года. Москва, 2001 г.

10.

. Индексы изменения сметной стоимости строительно-монтажных работ (в том числе стоимости материалов, оплаты труда и эксплуатации машин и механизмов) на I квартал 2010 года http://www.ocenchik.ru/docs/367.html

11.

http://www.farpost.ru/

12.

Динамическая таблица средней заработной платы по Приморскому краю http://primamedia.ru/news/22.03.2010/120201/.html

|