Содержание

Введение

1. Теоретические основы и нормативно-правовое регулирование бухгалтерского учета и отчетности

1.1 Нормативно - правовое регулирование бухгалтерского учета и отчетности

1.2 Содержание, виды и методы анализа бухгалтерского баланса

2. Организационно – экономическая характеристика и анализ финансово–хозяйственной деятельности Губкинского филиала ОАО «КМАэлектромонтаж»

2.1 Краткая организационно – экономическая характеристика предприятия ОАО «КМАэлектромонтаж»

2.2 Анализ состояния и использования основных средств, материальных и трудовых ресурсов

2.3 Анализ затрат и финансовых результатов деятельности ОАО «КМАэлектромонтаж»

3. Бухгалтерский баланс в системе информационного обеспечения финансового состояния ОАО «КМАэлектромонтаж»

3.1 Методика проведения анализа финансового состояния предприятия по данным его баланса

3.2 Анализ финансового состояния ОАО «КМАэлектромонтаж» по данным его баланса

3.3 Пути совершенствования бухгалтерской финансовой отчетности

Заключение

Список использованных источников

Приложения

Введение

Процесс производства является важнейшей стадией кругооборота средств предприятия. В процессе финансово - хозяйственной деятельности у предприятия возникает потребность использовать наличные денежные средства для расчетов с работниками по командировкам, выдачи им средств на представительские цели, для покупки за наличный расчет товаров в других организациях или у физических лиц, для оплаты выполненных работ, оказания услуг, а также на иные хозяйственно - операционные цели.

Тема расчётов предприятий с сотрудниками, выезжающими в служебные командировки по России, достаточно хорошо изучена и освещена в экономической прессе и специальных изданиях. К тому же командировочные расходы относятся к категории затрат предприятия, которые постоянно находятся под пристальным вниманием проверяющих органов. На этом объекте учёта замыкается комплекс вопросов, связанных с отражением в бухгалтерском учёте и налогообложении.

Но в то же время следует заметить, что большинство публикаций на эту тему сводится, как правило, к рассмотрению действующих нормативных документов и описанию порядка оформления первичных документов. Несомненно, такие публикации имеют определённую значимость для практикующего бухгалтера, так как правильно организованный учет в значительной степени является залогом достоверного формирования финансовой отчетности и соответственно, налогооблагаемой базы по ряду налогов. Однако опыт проведения аудиторских проверок предприятий показывает, что на практике возникает более широкий спектр проблем учёта и налогообложения, чем описывается в нормативных документах. В процессе своей деятельности практически каждый бухгалтер сталкивается с проблемой правильного учета и налогообложения командировочных расходов. При этом часто возникают вопросы, в частности, что считать служебной командировкой; каков порядок командирования сотрудников предприятия, работающих по совместительству или выполняющих работу по договорам гражданско-правового характера; какими нормативными документами, затрагивающими вопросы командировочных расходов, необходимо руководствоваться в настоящее время.

Большая роль при этом отводится бухгалтерскому учету, с помощью которого сплошным образом, непрерывно и взаимосвязано отражаются все документально подтвержденные хозяйственные операции, чем обеспечивается достоверность, своевременность и точность информации. Правильная организация учета расчетов с подотчетными лицами, с одной стороны, обеспечивает действенный контроль за использованием на предприятии денежных средств и, с другой стороны, позволяет предприятию избежать конфликтных ситуаций во взаимоотношениях с налоговой службой.

Основными задачами бухгалтерского учета расчетов с подотчетными лицами являются:

1) своевременное, полное и достоверное отражение на счетах бухгалтерского учета фактических затрат на командировочные расходы;

2) документальная обоснованность использования подотчетных сумм и обоснованность включения в состав затрат;

3) контроль за экономным и рациональным использованием денежных средств на хозяйственно - операционные цели.

При выборе темы дипломной работы я остановилась на теме: «Учет и анализ расчетов с подотчетными лицами» по нескольким причинам: во-первых, бухгалтерский учет с подотчетными лицами имеет свои особенности. Во-вторых, статьи и публикации о закупке товарно-материальных ценностей – явление довольно - таки редкое и поэтому одной из целей этой дипломной работы является обобщить те данные, которые появляются в печати.

Эта тема бухгалтерского учета очень широка и охватывает массу информации и большой круг бухгалтерской документации, с которыми я получила возможность ознакомиться и проанализировать их.

Цель работы:

- изучить теоретический материал, действующие в настоящее время нормативные акты в сфере учета расчетов с подотчетными лицами, быть в курсе последних изменений законодательства;

- проанализировать деятельность действующего предприятия в области бухгалтерского учета, пользуясь документами бухгалтерии, первичными документами по оформлению движения средств;

- осветить как можно шире проблемы бухгалтерского учёта командировочных расходов;

- выдвинуть предложения по совершенствованию бухгалтерского учета расчетов с подотчетными лицами.

На эти и другие типичные вопросы, связанные с командировочными расходами, будут даны ответы в рамках этой работы на примере предприятияГубкинского филиала ОАО «КМАэлектромонтаж», за 2005–2009 годы.

1. Нормативно-правовое регулирование и теоретические основы учета расчетов с подотчетными лицами

1.1

Нормативно-правовое регулирование учета расчетов с подотчетными лицами

Общее правовое и методологическое руководство бухгалтерским учетом в России осуществляется Правительством Российской Федерации Министерством финансов Российской Федерации.

Основными целями законодательства РФ о бухгалтерском учете являются:

1) обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

2) формирование и представление сопоставимой и достоверной информации об имущественном положении организаций, их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Система нормативного регулирования бухгалтерского учета в Российской Федерации состоит из четырех уровней, на каждом из которых регулирование осуществляется наделенными соответствующими полномочиями субъектами управления.

Первый уровень системы нормативного регулирования составляют законодательные акты, которые принимаются Государственной Думой, указы Президента РФ и постановления Правительства РФ, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации.

К документам первого уровня прежде всего относятся Федеральный закон «О бухгалтерском учете», Гражданский кодекс РФ, Трудовой кодекс РФ, Налоговый кодекс РФ, Федеральные законы «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства», «Об акционерных обществах», «Об обществах с ограниченной ответственностью» и т.д.

Гражданский кодекс определяет такие необходимые понятия как юридическое лицо (ст. 48) его признаки и виды (коммерческие и некоммерческие), дает определения лицензии, как специального разрешения, которое выдается юридическим лицам на право заниматься отдельными видами деятельности, перечень которых определяется законом; разъясняется разница между уставом и учредительным договором, а также между реорганизацией предприятия и его ликвидацией, знание чего необходимо для правильного отражения в учете связанных с ними операций. Далее Гражданский кодекс раскрывает сущность собственности и права собственности (п. 1 ст. 209 ГК РФ). Это также важно для бухгалтерской службы предприятия, так как надо знать, когда наступает право собственности на тот или иной объект для верного его отражения в учете. Также необходимо знание Гражданского кодекса для того, чтобы понимать экономический смысл договора, так как договор выступает важным средством индивидуальных прав регулирования имущественных и неимущественных отношений и выступает разновидностью юридических сделок (п.1 ст. 307 ГК РФ). Без заключения договора не обходятся многие хозяйственные операции и в связи с этим следует знать условия и порядок заключения договора (ст. 432 ГК РФ); требования, предъявляемые к форме договора; основания изменения или расторжения договора, ответственность за его неисполнение и многое другое. Таким образом ГК РФ определяет основные юридически значимые понятийные категории, которыми необходимо владеть персоналу предприятия для возможности ведения хозяйственной деятельности.

Закон «О бухгалтерском учете» сыграл определяющую роль в предотвращении развала единой системы бухгалтерского учета и отчетности в российской экономике. Он стал тем ядром, вокруг которого с разной степенью успешности велась работа по реформированию отечественной бухгалтерии.

Десятилетний опыт законодательного регулирования бухгалтерского учета свидетельствует, что такое регулирование должно быть сосредоточено на решении двух основных задач: во-первых, закон должен устанавливать механизм реализации права заинтересованных лиц на получение надежной, объективной и полезной информации о деятельности хозяйствующих субъектов; во-вторых, закон должен определять ту систему регулирования бухгалтерского учета, которая позволит выполнять первую задачу. Отсюда закон «О бухгалтерском учете» устанавливает минимально необходимые требования к учету, учетному процессу и отчетности.

Основными целями законодательства РФ о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организации, их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Статьей 6 закона «О бухгалтерском учете» оговаривается возможность руководителя организации в зависимости от объема учетной работы:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) предать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

г) вести бухгалтерский учет лично.

Статьей 7 уточняется, что без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению, а также в случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

Главой 2 закона «О бухгалтерском учете» устанавливаются требования, предъявляемые к ведению бухгалтерского учета, необходимость подтверждения всех хозяйственных операций, проводимых организацией оправдательными документами, составленными по соответствующим утвержденным формам или содержащими обязательные реквизиты; оговаривается перечень лиц, имеющих право подписи первичных учетных документов, утвержденный руководителем организации и др.

Ст. 14 устанавливает, что отчетным годом для всех организаций является календарный год – с 1 января по 31 декабря включительно, а месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года.

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течении сроков, устанавливаемых в соответствии с правилами организации, но не менее пяти лет.

Руководители организации и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения учета в порядке, установленном законодательством РФ, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной в соответствии с законодательством РФ.

Второй уровень системы нормативного регулирования – это положения по бухгалтерскому учету (ПБУ), разработанные в соответствии с требованиями МСФО, правилами и иными нормами. Они подразделены на три группы: положения, регламентирующие общие вопросы раскрытия информации; положения, касающиеся активов и обязательств организации; положения, в которых рассматриваются финансовые результаты деятельности организации. Для организации учета расходов предназначено ПБУ 10/99 «Расходы организации». Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

расходы по обычным видам деятельности;

прочие расходы.

Для целей настоящего Положения расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами. К прочим расходам также относятся чрезвычайные расходы.

Третий уровень представлен методическими указаниями по бухгалтерскому учету, инструкциями и другими документами, утвержденными Минфином РФ, ЦБ РФ и иными субъектами управления. К документам этого уровня относятся методические указания по бухгалтерскому учету основных средств, материально-производственных запасов и др., в которых раскрываются методические и практические аспекты, правила и способы ведения бухгалтерского учета тех или иных объектов.

Весьма обширен список документов, регулирующих методику бухгалтерского учёта. Данные документы следует разбить на две группы, так как одна регулирует учёт объектов общеотраслевого назначения, а другая имеет отраслевую направленность. Первая группа, в частности, включает:

- порядок ведения кассовых операций в Российской Федерации, утверждённый решением Совета директоров ЦБ РФ от 22 сентября 1993г. № 40 (письмо ЦБ РФ от 4 октября 1993г. № 18);

- Методические указания по бухгалтерскому учёту основных средств, утверждённые приказом Минфина России от 20 июля 1998г. № 33н (в ред. приказа Минфина России от 23 марта 2000г. № 32н);

- Методические указания по бухгалтерскому учёту материально-производственных запасов, утверждённые приказом Минфина России от 28 декабря 2001г. № 119н (в ред. приказа Минфина России от 23 апреля 2002г. № 33н);

- План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкция по его применению, утверждённые приказом Минфина России от 31 октября 2000г. № 94н (в ред. приказа Минфина России от 7 мая 2003г. № 38н);

Нормативные документы третьего уровня конкретизируют и раскрывают порядок применения федеральных законов и положений (стандартов) Минфина России. Они не могут противоречить правовым актам более высокого уровня. Документы третьего уровня не имеют юридической силы, т. е. на них не следует ссылаться при судебных разбирательствах. Однако эти документы позволяют рационально организовать учёт в соответствии с правилами, предусмотренными Минфином России и потребностями пользователей экономической информации. Соблюдение требований документов третьего уровня проверяют аудиторы и ведомственные ревизионные органы.

Четвёртый уровень системы регулирования включает организационно-распорядительную документацию в рамках учётной политики хозяйствующего субъекта.

Согласно ПБУ 1/2008 под учётной политикой понимают совокупность конкретных методов и форм ведения бухгалтерского учёта, определяемых самой организацией на основе предусмотренных требований и особенностей деятельности. Общее требование, сформулированное Минфином России, состоит в том, чтобы в учётной политике были раскрыты способы бухгалтерского учёта, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчётности. Существенными признаются способы ведения бухгалтерского учёта, без знания которых невозможны достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности. К таким признакам следует отнести:

способы погашения стоимости амортизируемого имущества по правилам бухгалтерского и налогового учёта;

порядок оценки производственных запасов, товаров, незавершённого производства и готовой продукции;

виды создаваемых резервов и сроки списания расходов будущих периодов;

порядок использования чистой прибыли;

другие вопросы, которые собственники, руководители и менеджеры организации сочтут существенными.

Учётная политика разрабатывается главным бухгалтером и утверждается руководителем организации. Утверждению же подлежат:

1) рабочий план счетов бухгалтерского учёта;

2) аналитические регистры налогового учёта;

3) формы первичных учётных документов, которые отсутствуют в альбомах типовых унифицированных форм, а также формы документов для внутренней отчётности;

4) порядок проведения инвентаризации имущества и обязательств;

5) методы оценки активов и обязательств;

6) правила документооборота и технология обработки учётной информации;

7) порядок внутреннего контроля за хозяйственными операциями;

8) другие решения, которые организация признает целесообразными.

Учётная политика, как правило, должна быть стабильной. Пересмотр её возможен лишь в случаях:

а) изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учёту;

б) разработки новых способов обработки информации;

в) существенного изменения условий деятельности.

Изменения в учётной политике на следующий за отчётным год должны быть объявлены в пояснительной записке к бухгалтерскому балансу.

1.2 Т

еоретические основы и актуальные проблемы учета расчетов с подотчетными лицами

Основной информационной системой организации выступает система бухгалтерского учета, которая предназначена для формирования внутренних отчетов: для целей периодического планирования, контроля и оценки; при принятии решений в нестандартных ситуациях и выборе политики предприятия.

Лукьяненко Г.И. дает следующие определение «Бухгалтерский учет – это идентификация, измерение, сбор, систематизация, анализ, разложение, интерпретация и передача информации, необходимой для управления каким-либо объектом».

По мнению Савицкой Г.В. к принципам бухгалтерского учета относятся:

1) Оперативность представления информации – предполагает ослабление требований к полноте информации в пользу ее оперативности.

2) Конфиденциальность представляемой информации – предполагает обособленное системы.

3) Полезность представляемой информации – предполагает применение тех методик планирования, учета и анализа, которые обеспечивают получение полезной информации, в связи с чем их выбор зависит от решаемых управленческих задач.

4) Гибкость системы– означает приспособленность системы бухгалтерского учета к индивидуальным особенностям организации, совершенствование ее по мере изменений, происходящих в предпринимательской деятельности организации.

5) Принцип своевременности представления информации – в ряде случаев принцип полноты и документальной обоснованности хозяйственных операций может игнорироваться ради обеспечения своевременности предоставления информации.

Не все организации расплачиваются по безналичному расчету - перечисляя деньги со своего счета на счет продавца. Иногда гораздо удобней и быстрее оплатить покупку наличными, например, канцтовары, хозяйственный инвентарь, бензин для служебного автомобиля и другое. Для этого деньги из кассы выдаются сотрудникам (подотчетным лицам) под авансовый отчет. Они покупают то, что нужно, а затем составляют и сдают в бухгалтерию авансовый отчет. Если при покупке израсходованы не все деньги, то остатки сотрудник должен вернуть в кассу. Если же сотрудник добавил к выданным свои деньги, то сумму переплаты организация должна ему компенсировать.

По мнению Кислова Д.В. «Подотчетное лицо - должностное лицо, обязанное представить документально обоснованный отчет об использовании денежных средств или материальных ценностей, выданных ему для выполнения определенной работы (задания)».

Бабаева Ю.А. дает, следующие определение: «Аванс подотчетным лицам - денежные средства, выдаваемые подотчетным лицам в счет предстоящих расходов и платежей. Предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геологоразведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций, в размерах и на сроки, определяемые руководителями предприятий».

По мнению Баканова М.И: «Командировка - это выезд работника за пределы предприятия в другую местность по решению органа управления с целью выполнения определенного задания, поручения, работы и т.д. Деятельность постоянно разъездного характера командировкой не считается. Срок командировки определяется руководителем организации и учитывает требования действующего законодательства».Перечень подотчетных лиц и правила расчетов с ними можно включить в учетную политику, определяющую правила бухгалтерского учета. Только включенные в перечень лица могут получать деньги под отчет. Он утверждается приказом руководителя предприятия. Все работники предприятия, получающие деньги под отчет, должны соблюдать правила работы с наличностью. Они предусмотрены Порядком ведения кассовых операций в РФ, утвержденным решением совета директоров ЦБ РФ от 23 сентября 1993 г. № 40. В приказе нужно не только перечислять подотчетных сотрудников, но и указать, какую сумму каждый из них может получить за один раз, на какой срок и когда они должны сдавать авансовые отчеты в бухгалтерию. Если же понадобилось выдать деньги под отчет сотруднику, которого нет в списке, то составляется отдельный приказ, где нужно указать фамилию и должность сотрудника, срок, на который ему выданы деньги, дату, не позднее которой он должен сдать авансовый отчет и т.д.

По мнению Кондракова Н.П. сотрудник может получить деньги под отчет из кассы предприятия только на определенные цели. Цели, на которые можно расходовать наличные деньги из выручки под отчет согласовываются с учреждением банка, где открыт расчетный счет организации. Разрешено расходовать: на командировочные, на хозяйственные нужды, ГСМ, закуп сельхозпродукции.

Во-первых, предприятие выдает своим сотрудникам наличные, когда направляет их в командировку - суточные, деньги на проезд до места назначения и обратно, на проживание в гостинице. Но прежде чем сотрудник получит деньги, руководитель предприятия должен издать приказ о командировке. В нем указывают фамилию сотрудника, его должность, куда он отправляется и с какой целью, а также какая сумма командировочных ему положена.

Во-вторых, средства под отчет получают те сотрудники, которые расплачиваются наличными от имени своего предприятия с другими организациями и предприятиями.

Даже если сотрудник не отчитался в срок по подотчетным деньгам, удерживать налог на доходы с физических лиц не нужно. Деньги, выданные под отчет, все равно принадлежат организации, которая их выдала. Доходом работника они не являются и НДФЛ не облагаются.

Подольский В.И. указывает на то, что если подотчетник истратил ровно столько, сколько получил, то в этом случае сальдо задолженности будет нулевым и долг не образуется.

Если же часть денег осталась неизрасходованной, то работник должен вернуть остаток в кассу предприятия. Бухгалтер составляет приходный кассовый ордер. Если у работника выданных денег не хватило, и он еще потратил свои, то возможны следующие варианты:

- руководитель предприятия признал, что перерасход оправдан, работнику должны возместить разницу;

- руководитель решит, что работник проявил излишнюю самостоятельность, то сумму перерасхода ему не компенсируют.

Суммы, не возвращенные подотчетными лицами в установленный срок, подлежат отражению по недостачам и потерям от порчи ценностей.

По мнению Крутякова Т.Л. приобретение товарно-материальных ценностей (канцелярских, хозяйственных товаров, комплектов бланков бухгалтерской отчетности, технической и экономической литературы и т.п.) в организациях розничной торговли должно подтверждаться чеком контрольно – кассовых машин и товарным чеком, дополнительно содержащим отметку об оплате.

В Трудовом кодексе дается, следующие определение: «Служебная командировка – это поездка работника по распоряжению руководителя на определенный срок для выполнения служебного поручения вне места постоянной работы».

Только штатные работники, заключившие с предприятием трудовой договор, находятся в административном подчинении у руководителя и могут быть направлены им в командировку.

Если физическое лицо не состоит в штате предприятия, но выполняет для этого предприятия какие – либо работы (оказывает услуги), связанные с поездкой в другую местность, то с этим физическим лицом должен быть заключен гражданско-правовой договор, который регулируется нормами гражданского права.

К договорам гражданско-правового характера относятся: договоры подряда, поручения, комиссии, перевозки, авторский и иной договор возмездного оказания услуг (гл. 39 ГК РФ) [1]. В этом случае порядок и условия возмещения документально подтвержденных расходов, понесенных работником в ходе выполнения работы, может быть определен сторонами в тексте договора.

К таким расходам могут быть, по мнению Муравицкой Г.И., отнесены расходы по проезду и найму жилья, приобретению материалов и другие.

Под служебной командировкой, совершаемой в установленном порядке, понимаются также поездки работника, которые связаны с:

1. Покупкой материально-производственных запасов.

2. Осуществлением работ капитального характера (выполнением функций заказчика и т.п.).

3. Подготовкой и повышением квалификации работников.

4. Участием в общих собраниях акционеров обществ, в которых организация имеет вклады (акции).

5. Другими аналогичными нуждами.

Командировочное удостоверение может не выписываться, если работник должен возвратиться из командировки в место постоянной работы в тот же день, в который он был командирован.

При направлении работника в командировку в пределах РФ издание соответствующего приказа руководителя не является обязательным (достаточно одного лишь командировочного удостоверения). Направление в командировку лиц, работающих по гражданско-правовому договору лиц, приказом руководителя не оформляется. Этим лицам не выдается и командировочное удостоверение.

Срок командировки работников определяется руководителями объединений, предприятий, учреждений, организаций, однако он не может превышать 40 дней, не считая времени нахождения в пути. Такой же срок установлен для командировок для проведения ревизий и проверок. Срок командировки работников в министерства, ведомства Российской Федерации и в другие органы государственного управления не может превышать 5 дней, не считая времени нахождения в пути. Продление срока командировки допускается в исключительных случаях не более чем на 5 дней с письменного разрешения руководителя органа управления, в который командированы работники.

Фактическое время пребывания в месте командировки определяется по отметкам в командировочном удостоверении о дне прибытия в место командировки и дне выбытия из места командировки. Если работник командирован в разные населенные пункты, отметки о дне прибытия и дне выбытия делаются в каждом пункте [2].

По мнению Лукьяненко Г.И., днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем приезда – день прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 0 часов и позднее – последующие сутки. Если станция, пристань, аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани, аэропорта. Аналогично определяется день приезда работника в место постоянной работы.

На работников, находящихся в командировке, распространяется режим рабочего времени и времени отдыха тех объединений, предприятий, учреждений, организаций, в которые они командированы. Взамен дней отдыха по возвращении из командировки дополнительные дни отдыха не предоставляются. Если работник специально командирован для работы в выходные или праздничные дни, компенсация за работу в эти дни производится в соответствии с действующим законодательством.

В случаях, когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке. Вопрос о явке на работу в день отъезда в командировку и в день прибытия из командировки решается по договоренности с администрацией [13].

Работники имеют право на возмещение расходов, связанных со служебной командировкой. Работодатель обязан возмещать:

– расходы по проезду;

– расходы по найму жилого помещения,

– дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

– иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещаемых расходов определяются коллективным договором или приказом (распоряжением).

Расходы по проезду к месту командировки и обратно к месту постоянной работы возмещаются командированному работнику в следующем размере:

а) стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования (кроме такси);

б) страховые платежи по государственному обязательному страхованию пассажиров на транспорте;

в) оплату услуг по предварительной продаже проездных документов;

г) расходы за пользование в поездах постельными принадлежностями.

При наличии нескольких видов транспорта, связывающих место постоянной работы и место командировки, администрация может предложить командированному работнику вид транспорта, которым ему надлежит воспользоваться. При отсутствии такого предложения работник самостоятельно решает вопрос о выборе транспорта.

Расходы по проживанию возмещаются командированному работнику в сумме фактически произведенных затрат. При этом стоимость дополнительных услуг, включаемых гостиницами в счет за проживание, в составе расходов на проживание не возмещаются, а подлежат оплате самим командированным за счет суточных. К таким дополнительным услугам, в частности, относятся:

- стоимость завтраков;

- услуги химчистки;

- пользование мини баром и т.п.

Кроме того, работнику возмещаются расходы по оплате бронирования места в гостинице.

Следует обратить внимание, что командированному сотруднику возмещаются все произведенные им и документально подтвержденные затраты на проживание в полном объеме.

Суточные выплачивается командированному работнику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути [16]. При расчете суточных следует учитывать, что днем отъезда считается день отправления соответствующего транспортного средства (самолета, поезда и т.п.) из места постоянной работы командированного, а днем приезда - день прибытия указанного транспортного средства в место постоянной работы.

При командировках в такую местность, по мнению Сугаиповап И.В., откуда командированный работник имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные (надбавки взамен суточных) не выплачиваются. Командировка, расположенная недалеко от места работы и жительства работника может быть признана однодневной. Определение такой командировки производится руководителем в приказе на основании данных о дальности расстояния, условиях транспортного сообщения, характере выполняемого задания, а также необходимости создания для работника условий для отдыха. Командировка за пределы России также может быть однодневной, если работник, который выехал за границу, возвратился в Россию в тот же день.

Если командированный работник по окончании рабочего дня по своему желанию остается в месте командировки, то при предоставлении документов о найме жилого помещения расходы по найму ему возмещаются в размере расходов, установленных при найме жилого помещения для командировок на территории Российской Федерации.

Вопрос о том, может ли работник возвращаться из места командировки к месту своего постоянного жительства, в каждом конкретном случае решается руководителем объединения, предприятия, учреждения, организации, в которой работает командированный, с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий отдыха.

Временная нетрудоспособность командированного работника, а также невозможность по состоянию здоровья вернуться к месту постоянного жительства должны быть удостоверены в установленном порядке. За период временной нетрудоспособности командированному работнику выплачиваются на общих основаниях пособие по временной нетрудоспособности. Дни временной нетрудоспособности не включаются в срок командировки.

Основанием для выдачи аванса является «Приказ (распоряжение) о направлении работника в командировку». Его сумма рассчитывается исходя из:

– стоимости проезда к месту командировки и обратно;

– срока нахождения в командировке;

– предполагаемой суммы расходов на проживание и установленного размера суточных и других расходов.

При составлении сметы учитываются нормы командировочных расходов, установленные законодательно либо утвержденные локальным актом организации. Расчет суммы аванса или смета должны содержать все необходимые реквизиты.

Аванс, как правило, выдается наличными из кассы предприятия. Выдача наличных денег под отчет производится только штатным работникам при условии полного отчета конкретного лица по ранее выданному любому авансу (на командировочные, хозяйственные и другие расходы). Передача выданных под отчет наличных денег одним работником другому запрещается.

В течение трех дней после возвращения из командировки работник обязан представить в бухгалтерию авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по ним.

К авансовому отчету прилагаются командировочное удостоверение, оформленное в установленном порядке; документы о найме жилого помещения, документы, подтверждающие фактические расходы по проезду, включая плату за пользование постельными принадлежностями в поездах и другие документы, подтверждающие произведенные работником расходы.

В бухгалтерии проверяются законность и целевое расходование средств, путем сопоставления данных авансовых отчетов и приложенных к ним документов на оплату услуг, погашение задолженности поставщикам, приобретение материально-производственных запасов, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления.

При проверке документов, прилагаемых к авансовому отчету, устанавливается наличие обязательных реквизитов документов, предусмотренных статьей 9.2 "Закона о бухгалтерском учете". Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Как правило, передача отчета на утверждение осуществляется в день получения отчета от подотчётного лица. Ознакомившись с содержанием отчета, руководитель предприятия принимает решение об утверждении величины произведенных расходов.

Если работник произвел расходы в валюте из наличных денежных средств, выданных ему в валюте, стоимость расходов пересчитывается в рубли по курсу ЦБ РФ на дату утверждения авансового отчета руководителем.

Таким образом, при учете задолженности подотчётного лица выданные суммы валюты учитываются по курсу ЦБ РФ на день выдачи, при отчете и возврате неиспользованных сумм по курсу на дату утверждения отчета.

Удержание из зарплаты работника для погашения его задолженности работодателю может производиться для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой.

Трудовое законодательство РФ ограничивает размер удержаний из зарплаты. Согласно статье 139 ТК РФ, при каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, предусмотренных федеральным законодательством, – 50% заработной платы, причитающейся работнику. Удержания возможны только в том случае, если физическое лицо не оспаривает основания и размера удержания. Работодатель вправе принять решение об удержании из зарплаты работника не позднее одного месяца со дня окончания срока (от даты утверждения авансового отчета), установленного для возвращения аванса, погашения задолженности [2]. Для этого необходимо издать приказ (распоряжение) о производстве удержаний. В противном случае удержания возможны только в судебном порядке.

Если администрация не издала распоряжение об удержании из заработной платы работника, то данные суммы подлежат включению в совокупный доход, полученный данным физическим лицом. Согласно НК РФ, при определении налоговой базы надо учесть все доходы налогоплательщика, которые он получил как в денежной, так и в натуральной форме. В последующем при предоставлении работником авансового отчета производится перерасчет причитающейся к уплате суммы налога на доходы [3].

За время нахождения в командировке нужно начислять заработную плату исходя не из заработка за текущий месяц, а из среднего заработка, начисленного за предыдущие периоды.

Также следует отметить, что за работником сохраняется и место работы. Средний заработок сохраняется за сотрудником за все рабочие дни недели по графику, установленному по месту постоянной работы.

Средний заработок определяется в соответствии с порядком, определенным до настоящего времени постановлением Минтруда РФ от 17.05.2000г № 38 «О порядке исчисления среднего заработка в 2000-2001 годах». Как известно, срок действия этого порядка продлен и на 2003 год распоряжением Правительства РФ.

Заработная плата пересылается командированному работнику, по его просьбе, за счет объединения, предприятия, учреждения, организации, которыми он командирован.

Расчет производится исходя из фактически начисленных работнику выплат и фактически отработанного времени им за 12 месяцев, предшествующих моменту выезда в командировку. Впрочем, период для расчета среднего заработка может быть иным. Нужно, чтобы он был закреплен в коллективном договоре. При определении количества дней нахождения работника в командировке нужно учитывать: день отъезда в командировку: либо текущие сутки, либо последующие сутки. Если пристань, аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до них. По аналогии определяется и день приезда.

При командировке лица, работающего по совместительству, средний заработок сохраняется на том объедении, предприятии, учреждении, организации, которое его командировало. В случае направления в командировку одновременно по основной и совмещаемой работу средний заработок сохраняется по обеим должностям, а расходы по оплате командировки распределяются между командирующими организациями по соглашению между ними.

В бухгалтерии работник получает деньги под отчет на командировочные расходы и служебное задание для направления в командировку (в письменной или устной форме), оно подписывается руководителем и работником, направляемым в командировку.

В командировочные расходы входят:

а) проездной билет;

б) постельные расходы;

в) организационные сборы;

г) расходы на проживание в гостинице

д) суточные 100 руб. в сутки.

В командировочном удостоверении делается отметка о выбытии и прибытии. Также делаются отметки в журнале учета работников, выбывающих в командировки с предприятия на котором они работают. А при прибытии делается отметка в журнале учета работников, прибывающих в командировки, на том предприятии куда отправлены работники. В журнале указывается дата фактического выбытия в командировку и дата фактического прибытия из командировки.

На время нахождения в командировке средний заработок не рассчитывается, так как работник может оказаться в невыгодном положении в связи с не ежемесячным премированием. Полученный средний заработок может быть меньше того, что он может получить за этот период с учетом премии (данный вид начисления заработной платы отражен в коллективном договоре).

2. Организационно-экономическая характеристика и анализ финансово-экономического состояния предприятия Губкинского филиала ОАО «КМАэлектромонтаж»

2.1 Организационно-экономическая характеристика предприятия ОАО «КМАэлектромонтаж»

Полное фирменное наименование общества – Открытое акционерное общество «КМАэлектромонтаж». Сокращенное фирменное наименование общества - ОАО «КМАэлектромонтаж».

Место нахождение постоянно действующего органа общества: Российская Федерация, г. Губкин, Южные Коробки.

Открытое акционерное общество «КМАэлектромонтаж» учреждено в 2002 году (регистрационный № 1087746489930 в администрации г. Москва в соответствии с указом Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений в акционерные общества» от 1 июля 1992 г. № 721).

09 апреля 2002 года ОАО «КМАэлектромонтаж» было внесено в Единый государственный реестр юридических лиц (ОГРН), таким образом, общество является юридическим лицом, обладает обособленным имуществом, имеет самостоятельный баланс. Права и обязанности юридического лица Общество приобретает от даты его регистрации. Общество имеет печать со своим наименованием, фирменный знак, расчетный и иные счета в рублях в учреждениях банков. Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

ОАО «КМАэлектромонтаж» является коммерческой организацией. Основной его целью является получение прибыли и ее использование в интересах акционеров, на развитие производства, решения социальных задач трудового коллектива. Взаимоотношения трудового коллектива и ОАО «КМАэлектромонтаж», а также деятельность профсоюзного комитета общества регулируются коллективным договором и действующим законодательством.

ОАО «КМАэлектромонтаж» в своей финансово-хозяйственной деятельности руководствуется Гражданским кодексом РФ, Федеральным законом РФ «Об акционерных обществах» № 120/ФЗ и другими федеральными законами, постановлениями и распоряжениями Правительства РФ и Уставом ОАО «КМАэлектромонтаж». Высшим органом управления общества является Общее собрание участников. Руководство текущей деятельностью осуществляется единоличным исполнительным органом - генеральными директором общества Сазонов М.А. Для осуществления контроля за финансово-хозяйственной деятельностью общества на годовом общем собрании участников избирается ревизор.

ОАО «КМАэлектромонтаж» вправе осуществлять различные виды хозяйственной деятельности, не запрещенные федеральными законами.

Бухгалтерия обеспечивает правильность и своевременный бухгалтерский учет и отчетность с использованием средств механизации учетно-вычислительных работ.

А так же обеспечивает:

1. Учет поступающих денежных средств, товарно-материальных ценностей и основных средств.

2. Составление:

- экономически обоснованных отчетных калькуляций по себестоимости продукции, работ, услуг;

- годового отчета по соответствующим формам и объяснительной запиской.

3. Проведение инвентаризации денежных средств, товарно-материальных ценностей, основных фондов.

4. Начисление заработной платы рабочим и служащим, а так же начисление доплат и разовых выплат.

Согласно типовому положению (о главной бухгалтерии), бухгалтерия является самостоятельным структурным подразделением предприятия осуществляющим организацию централизованного бухгалтерского учета, совершенствования методов и форм учета на основе использования средств вычислительной техники.

В своей деятельности гл. бухгалтерия руководствуется действующим законодательством, инструкциями Министерства финансов РФ, распоряжениями по предприятию и типовыми положениями.

Главная бухгалтерия возглавляется Главным бухгалтером, который назначается и освобождается от занимаемой должности Генеральным Директором ОАО «КМАэлектромонтаж», в установленном законодательством порядке.

Права и обязанности гл. бухгалтера осуществляются в соответствии с «Положением о главных бухгалтерах».

Главная бухгалтерия занимается ведением счетов и учетом:

– денежных средств;

– товарно-материальных ценностей;

– основных фондов (средств);

– издержек производств

Исполнением смет расходов:

- выпуска и реализации продукции;

– объемов строительно-монтажных работ, капитальных ремонтов.

Составлением отчетных калькуляций:

– учет результатов финансово-хозяйственной деятельности предприятия. Выполнением учета всех финансово-кредитных операций, расчетов с государственными организациями и другими юридическими лицами;

– начислений и перечислений государственных налогов и сборов, платежей в госбюджет средств финансирования капитальных вложений и капитального ремонта;

– правильное и своевременное начисление и учет фондов материального поощрения, средств целевых поступлений;

– осуществление расчетов с рабочими и служащими по всем видам оплат труда, выплат пособий за счет средств социального страхования и обеспечения, удержаний из заработной платы;

– своевременное и правильное выявление результатов инвентаризации, выверка всех расчетов и отражение их результатов на счетах бухгалтерского учета;

– разработка указаний о порядке ведения бухгалтерского учета и сроках предоставления в бухгалтерию документов и сведений, необходимых для учета и контроля производственными и другими службами предприятия. Составлением бухгалтерской отчетности на основе проверенных бухгалтерских записей подтвержденных оправдательными документами и предоставление ее в установленные сроки;

– осуществление экономического анализа финансово- хозяйственной деятельности предприятия;

– проведение документарных ревизий в производственных, хозяйственных и других службах и подразделениях предприятия;

Бухгалтерия состоит из множества отделов. Каждый отдел выполняет строго определенный ряд работ, который определяет для них Главный Бухгалтер.

Организация бухгалтерского учета на ОАО «КМАэлектромонтаж» ведется в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации, основными нормативными документами являются:

1. Федеральный закон РФ «о бухгалтерском учете».

2. Налоговый кодекс РФ.

3. Положение о бухгалтерском учете и отчетности.

4. Трудовой кодекс РФ.

5. План счетов бухгалтерского учета финансово–хозяйственной деятельности предприятия и инструкция по его применению, утвержденная Минфином Российской Федерации № 60н «Методических рекомендаций о порядке формирования нормативной бухгалтерской отчетности.

6. В соответствии с Мировыми стандартами финансовой отчетности.

7. Внешние и внутренние нормативные документы утвержденные в установленном порядке.

Существует приказ № 391 от 30.12.2007 г. «О принятии учетной политике на 2008 г.»; по ОАО «КМАэлектромонтаж» (приложение А).

В соответствии с требованиями федерального закона РФ. « О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ.; Положении по бухгалтерскому учету «об Учетной политике организации» ПБУ 1/2008, утвержденного приказом Минфина РФ. От 9 декабря 1998г. № 60н; в целях установления порядка ведения бухгалтерского учета отражающего особенности организации, вводится в действие учетная политика с 1 января 2008 г.

Теперь представим конкретные данные, характеризующие размеры и направление производственно-хозяйственной деятельности в таблице 1.

Технико-экономическая характеристика Губкинского филиала ОАО «КМАэлектромонтаж» представлена в виде таблицы.

Таблица 1 - Основные технико-экономические показатели деятельности

| Наименование показателя |

Значение показателя |

| 2007 г. |

2008 г. |

2009 г. |

| Численность персонала, человек: |

| а) производственно-промышленный персонал |

573 |

587 |

600 |

| б) рабочих |

418 |

417 |

420 |

| Удельный вес рабочих в общей численности персонала, %,(УД) |

73,00 |

71,00 |

70,00 |

| Доля оборотных средств в активах, % |

75,09 |

76,12 |

69,98 |

| Чистая рентабельность, % |

4,88 |

3,47 |

-4,39 |

| Фондоотдача, коп. |

11,00 |

11,31 |

9,97 |

| Фондорентабельность, % |

53,71 |

39,23 |

-43,83 |

| Трудоемкость, тыс. руб. |

0,0032 |

0,0029 |

0,0030 |

| Трудоотдача рабочего, тыс. руб. |

314 |

345 |

337 |

| Прибыль на одного работника, тыс. руб. |

15,33 |

11,98 |

-14,82 |

Ниже проведем подробное исследование структуры и динамики имущества и источников его образования, изменений, происходивших в течение обозначенного периода и их причины, эффективности использования имеющихся ресурсов при помощи различного инструментария, используемого для проведения комплексного экономического анализа и попытаемся выявить причинно-следственные связи образования того или иного факта хозяйственной деятельности предприятия и сделаем соответствующие выводы по ним.

2.2 Анализ состояния и использования основных средств, материальных и трудовых ресурсов

Основной капитал представляет собой часть финансовых ресурсов (собственного и заемного капитала) организации, инвестированных для приобретения или создания новых основных фондов производственного и непроизводственного назначения, это материализовавшаяся часть собственного и заемного капитала для использования его в процессе производства и реализации продукции, товаров, работ, услуг с целью получения доходов организации.

В соответствии с ПБУ 6/01 к основным средствам относятся активы, которые используются в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; служат в течении длительного времени (более 12 месяцев) или иметь стоимость, превышающую стократный установленный законом минимальный размер оплаты труда за единицу приобретенных основных средств, независимо от срока их полезного использования; способны приносить доход в будущем.

К основным средствам относятся: здания; сооружения; рабочие и силовые машины и оборудование; измерительные и регулирующие средства; инструмент; производственный и хозяйственный инвентарь и принадлежности; рабочий, продуктивный и племенной скот; многолетние насаждения и прочее, срок службы которых более одного года.

Основные средства принимаются к учету по первоначальной стоимости, т.е. по сумме фактических затрат на их приобретение. Сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Задачами анализа основных средств является:

1. анализ наличия, состава и структуры основных средств;

2. анализ политики организации в отношении формирования и выбытия основных средств;

3. анализ амортизационной политики основных средств;

4. оценка степени изношенности основных средств;

5. анализ источников финансирования основных средств;

Источниками информации являются данные бухгалтерского баланса, приложения к бухгалтерскому балансу (раздел «Основные средства») пояснительной записки. Для анализа наличия, состава и структуры основных средств может быть использована таблица, построенная на основе формы № 5, в которой основные средства отражаются по первоначальной стоимости.

Таблица 2 - Анализ состава основных средств Губкинского филиала ОАО «КМАэлектромонтаж»

| Показатели |

Годы |

Абсолютные отклонения, тыс. руб. |

| 2007г. |

2008г. |

2009г. |

2007 от 2006 |

2008 от 2007 |

2009 от 2008 |

| Здания |

4996 |

5024 |

5303 |

-204 |

28 |

279 |

| Сооружения |

2567 |

1906 |

2440 |

0 |

-661 |

534 |

| Машины и оборудование |

9547 |

12068 |

12593 |

108 |

2521 |

525 |

| Транспортные средства |

2979 |

3274 |

3511 |

752 |

295 |

237 |

| Производственный и хозяйственный инвентарь |

614 |

773 |

787 |

6 |

159 |

14 |

| Другие виды основных средств |

- |

1181 |

1395 |

- |

1181 |

21 |

| Итого |

23541 |

27064 |

28867 |

-2392 |

3523 |

1803 |

| в том числе: |

| производственные |

20703 |

23045 |

24634 |

650 |

2342 |

1589 |

| непроизводственные |

2838 |

4019 |

4233 |

-3042 |

1181 |

214 |

Таблица 3- Изменение структуры основных средств

| Показатели |

Относительные изменения к итогу, % |

Относительные изменения, % |

| 2007г. |

2008г. |

2009г. |

2007 от 2006 |

2008 от 2007 |

2009 от 2008 |

| Здания |

21,22 |

18,56 |

21,53 |

-3,92 |

0,56 |

5,55 |

| Сооружения |

10,90 |

7,04 |

8,45 |

0 |

-25,75 |

28,02 |

| Машины и оборудование |

40,55 |

44,59 |

43,62 |

1,14 |

26,41 |

4,35 |

| Транспортные средства |

12,65 |

12,10 |

12,16 |

33,77 |

9,90 |

7,24 |

| Производственный и хозяйственный инвентарь |

2,61 |

2,86 |

2,73 |

-1,13 |

25,90 |

1,81 |

| Другие виды основных средств |

- |

4,36 |

4,83 |

- |

100 |

18,12 |

| Итого |

100 |

100 |

100 |

-9,22 |

14,97 |

6,66 |

| в том числе: |

| производственные |

87,94 |

85,15 |

85,34 |

3,24 |

11,31 |

6,89 |

| непроизводственные |

12,06 |

14,85 |

14,66 |

-51,73 |

41,61 |

5,32 |

После произведенных расчетов видно, что по итогам 2006 года стоимость основных средств снизилась на 2392 тыс. руб., однако такой результат получен за счет выбытия непроизводственных активов (продуктивного скота на 3042 тыс.руб.), а доля производственной части напротив возросла на 3,24 % или на 650 тыс.руб., что является положительной тенденцией. Период с 2006 по 2007 г.г. характеризуется увеличением основных средств на 3523 тыс. руб. и здесь как раз за счет суммы в 2342 тыс. руб., которая была инвестирована в производственные активы, что видно из таблицы 2, где по строке машины и оборудование указано положительное изменение в абсолютном выражении на 2521 тыс.руб.

По итогам 2008 года отмечено возрастание основного капитала, представленного в виде основных средств по всем рассмотренным статьям, кроме продуктивного скота, сумма в денежном выражении которого остается неизменной на протяжении трех последних лет.

Хочется проанализировать долю активной и пассивной части данного сегмента, где под активной частью подразумевается машины и оборудование, транспортные средства, инвентарь, то есть средства непосредственно принимающие участие в процессе создания продукта. Вычислить долю активной и пассивной части можно при помощи таблицы 3 путем суммирования необходимых относительных показателей.

Активная часть Пассивная часть

2005 год 47,38% 29,95%

2006 год 55,81% 32,12%

2007 год 59,55% 25,60%

2008 год 58,51% 29,88%

из данного соотношении видно, что доля и активной и пассивной части основных средств в течении всего периода равномерно возрастает, но доля активной части неизменно остается выше доли пассивной части, что свидетельствует о том, что денежные средства направлены в первую очередь на инвестирование производственных мощностей, а не производственной базы.

Далее проведем исследование движения основных средств (таблицы 4).

Таблица 4- Анализ движения основных средств Губкинского филиала ОАО «КМАэлектромонтаж»

| Показатели |

На начало периода |

Поступило |

Выбыло |

Остаток |

| 2006г. |

2007г. |

2008г. |

2006г. |

2007г. |

2008г. |

2006г. |

2007г. |

2008г. |

2006г. |

2007г. |

2008г. |

| Здания |

5200 |

4996 |

5024 |

245 |

132 |

279 |

449 |

104 |

- |

4996 |

5024 |

5303 |

| Сооружения |

2567 |

2567 |

1906 |

- |

- |

534 |

- |

661 |

- |

2567 |

1906 |

2440 |

| Машины и оборудование |

9439 |

9547 |

12068 |

821 |

3506 |

553 |

713 |

87 |

28 |

9547 |

12068 |

12593 |

| Транспортные средства |

2227 |

2979 |

3274 |

856 |

295 |

449 |

104 |

- |

212 |

2979 |

3274 |

3511 |

| Производственный и хозяйственный инвентарь |

620 |

614 |

773 |

152 |

159 |

116 |

158 |

- |

102 |

614 |

773 |

787 |

| Продуктивный скот |

5880 |

2838 |

2838 |

- |

- |

- |

3042 |

- |

- |

2838 |

2838 |

2838 |

| Другие виды основных средств |

- |

- |

1181 |

- |

283 |

348 |

- |

- |

134 |

- |

1181 |

1395 |

| Итого |

25933 |

23541 |

27064 |

2074 |

4375 |

2279 |

4466 |

852 |

476 |

23541 |

27064 |

28867 |

| в том числе: |

| производственные |

20053 |

20703 |

23045 |

2074 |

4658 |

1931 |

1424 |

852 |

342 |

20703 |

23045 |

24634 |

| непроизводственные |

5880 |

2838 |

4019 |

- |

283 |

348 |

3042 |

- |

134 |

2838 |

4019 |

4233 |

На основании таблицы 4 для характеристики движения основных средств и анализа состояния и степени изношенности воспользуемся следующими показателями, рассчитанными по формулам:

Коэффициент поступления =стоимость поступивших основных средств/ стоимость основных средств на конец года;

Коэффициент выбытия = стоимость выбывших основных средств / стоимость основных средств на конец периода;

Коэффициент замены = стоимость выбывших основных средств / стоимость поступивших основных средств;

Коэффициент расширения парка машин = 1 – коэффициент замены;

Коэффициент годности = остаточная стоимость основных средств / первоначальная стоимость основных средств;

Коэффициент износа = сумма накопленной амортизации / первоначальная стоимость основных средств

или 1 – коэффициент годности.

Данные для знаменателя коэффициента годности возьмем из бухгалтерского баланса, где стоимость основных средств показывается по остаточной стоимости, которая определяется как разница между первоначальной стоимостью основных средств и суммой накопленной амортизации.

Таблица 5- Характеристика движения основных средств и степени их изношенности

| Наименование коэффициента |

2006 год |

2007 год |

2008 год |

2006 год, % |

20067год, % |

2008 год, % |

| К поступления |

0,0881 |

0,1616 |

0,0789 |

8,81 |

16,16 |

7,89 |

| К выбытия |

0,1722 |

0,0362 |

0,0176 |

17,22 |

3,62 |

1,76 |

| К замены |

2,1533 |

0,1947 |

0,2089 |

215,33 |

19,47 |

20,89 |

| К расширения парка машин |

-1,1533 |

0,8053 |

0,7911 |

- |

- |

- |

| К годности |

0,7459 |

0,6596 |

0,5851 |

74,59 |

65,96 |

58,51 |

| К износа |

0,2541 |

0,3404 |

0,4149 |

25,41 |

34,04 |

41,49 |

Таким образом, можно видеть опережающий рост поступления основных средств по сравнению с их выбытием (за исключением периода с 2005 по 2006 г.г., где большую часть выбывших основных средств составил продуктивный скот), что ярко отражено на рисунке 1.

Рисунок 1 динамика движения основных средств.

Анализируя состояние и степень изношенности основных средств можно отметить, что степень износа по состоянию на начало и конец рассматриваемого периода увеличилась на 16,08%, а коэффициент годности снижается с 74,59% до 58,51%. Учитывая полученные ранее значения показателей движения основных средств (опережающий рост над выбытием) и зная, что учетная политика начисления амортизации в течении ряда лет оставалась неизменной, можно заключить, что в анализируемый период организация приобретала бывшие в эксплуатации основные средства.

Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

Необходимым условием эффективности работы предприятия является полное и своевременное обеспечение его сырьем и материалами необходимого качества и ассортимента.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих показателей.

Таблица 6 - Система показателей для расчета эффективности использования материальных ресурсов

| Наименование коэффициента |

Формула для расчета |

| Материалоотдача |

стр. 010 ф.№2 / стр.710 ф.№5 |

| Материалоемкость |

стр.710 ф.№5 / стр. 010 ф.№2 |

| Прибыль на 1 рубль затрат |

стр. 050 ф.№2 / стр.710 ф.№5 |

| Удельный вес материальных затрат в себестоимости |

стр.710 ф.№5 / стр. 020 ф.№2 |

| Доля материальных расходов в совокупной величине расходов по обычным видам деятельности |

стр.710 ф.№5 / стр.760 ф.№5 |

| Относительная экономия (перерасход) материальных расходов |

стр.710 ф.№5 за отчетный период – [стр.710 ф.№5 за предыдущий год *( стр. 010 ф.№2 за отчетный год / стр. 010 ф.№2 за предыдущий год)] |

Используя данные таблицы 6, произведем расчет коэффициентов на основании финансовой (бухгалтерской) отчетности Губкинского филиала ОАО «КМАэлектромонтаж» и результаты расчетов оформим в виде таблицы.

Таблица 7- Анализ уровня использования материальных ресурсов Губкинского филиала ОАО «КМАэлектромонтаж»

| Наименование показателя |

2005 год |

2006 год |

2007 год |

2008 год |

| Материалоотдача, коп. |

1,60 |

1,83 |

1,85 |

1,73 |

| Материалоемкость, коп. |

0,63 |

0,55 |

0,54 |

0,58 |

| Прибыль на 1 рубль затрат |

0,083 |

0,065 |

0,075 |

0,028 |

| Удельный вес материальных затрат в себестоимости, % |

85,96 |

76,02 |

76,03 |

82,09 |

| Доля материальных расходов в совокупной величине расходов по обычным видам деятельности, % |

63,68 |

56,68 |

56,10 |

58,74 |

| Относительная экономия (перерасход) материальных расходов, тыс. руб. |

- |

-14145,23 |

-1643,5 |

+7982,1 |

По результатам анализа использования материальных ресурсов из таблицы 7 видно, что за рассматриваемый период с 2005г. по 2007г. величина материальных затрат, выручка, себестоимость продукции и прибыль от продаж имеют однонаправленную тенденцию, а именно возрастают. Соответственно и рассчитанные коэффициенты, которые непосредственно зависят от вышеназванных показателей ведут себя закономерно: материалоотдача возрастает с 1,60 коп. в 2003 году до 1,85 коп. в 2007 году; материалоемкость снижается с 0,63 коп. до 0,64 коп. в том же периоде. Прибыль от продаж в 2008 году снизилась на 17% по сравнению с 2003 годом. Однако при более подробном рассмотрении данного факта с помощью арифметических расчетов выяснено, что материальные затраты в 2006 г. выросли лишь на 4,66%, выручка на 19,73%, а себестоимость продукции на 18,35%. И так как изменение выручки и себестоимости продукции изменились практически равномерно, то при прочих равных условиях снижение прибыли можно объяснить или необходимой сменой поставщиков на более невыгодных условиях или повышением цен на материальные ресурсы. Но в 2007 году прибыль снова увеличивается. В связи с вышеописанными нюансами прибыль на рубль затрат ведет себя соответствен, т.е. снижается в 2006г. и растет к концу 2007 года.

В 2008 году хочется отметить резкое возрастание материальных расходов ( на 7806 тыс. руб.). Об этом же свидетельствует результат более подробного расчета коэффициента относительной экономии (перерасхода) материальных ресурсов, по данным которого перерасход составляет 7982,1 тыс. руб., а также увеличение удельного веса затрат в себестоимости с 76,03% до 82,09% и доли материальных расходов в совокупной величине расходов по обычным видам деятельности с 56,10% до 58,74%. Но прибыль от продажи снизилась лишь на 4883 тыс. руб. Это можно объяснить компенсацией уровня себестоимости за счет уменьшения расходов по другим элементам затрат. Это подтверждается в приложении к бухгалтерскому балансу на 2007г., где по статье «Прочие затраты» отмечено их снижение за период с 2007 до 2008г.г. на 11797 тыс. руб., что однако не перекрывает падение прибыли на 4883 тыс. руб.

Таким образом, руководству предприятия необходимо пересмотреть затратную политику в части эффективности использования материальных ресурсов, либо изменить или расширить ассортимент предлагаемой продукции (работ, услуг) и цены на них.

От обеспечения предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения работ, степень использования оборудования, механизмов, объем производства продукции, ее себестоимость, прибыль и др.

Задачи анализа:

1) изучение обеспеченности предприятия персоналом по количественным и качественным параметрам;

2) оценка экстенсивности, интенсивности и эффективности использования персонала на предприятии;

3) выявление резервов боле эффективного использования персонала предприятия и др.

Проанализируем использование трудовых ресурсов на Губкинского филиала ОАО «КМАэлектромонтаж» для чего рассчитаем соответствующие показатели и представим их в таблице 8:

Таблица -8 Анализ трудовых ресурсов Губкинского филиала ОАО «КМАэлектромонтаж»

| Показатели |

Значение по годам, тыс. руб. |

Отклонения по годам, тыс. руб. |

| 2005г. |

2006г. |

2007г. |

2008г. |

2006г. от 2005г. |

2007г. от 2006г. |

2008г.от 2007г. |

| Среднесписочная численность работников, чел. |

560 |

573 |

587 |

600 |

13 |

14 |

13 |

| Количество рабочих, чел. |

420 |

418 |

417 |

420 |

-2 |

-1 |

3 |

| Отработано за год одним рабочим: |

| дней |

212,5 |

221,0 |

232,0 |

238,0 |

8,5 |

11,0 |

6,0 |

| часов |

1657,5 |

1768,0 |

1763,2 |

1880,2 |

110,5 |

-4,8 |

17,0 |

| Средняя продолжительность рабочего дня, часов |

7,8 |

8,0 |

7,6 |

7,9 |

0,2 |

-0,4 |

0,3 |

| Среднедневная выработка рабочего, руб. |

1682,9 |

1399,75 |

2095,33 |

2024,65 |

-283,15 |

695,58 |

-70,68 |

| Среднечасовая выработка рабочего, руб. |

215,76 |

174,97 |

275,70 |

256,28 |

-40,79 |

173,00 |

-19,42 |

| Трудоемкость, тыс. руб. |

0,0037 |

0,0032 |

0,0029 |

0,0030 |

-0,0005 |

-0,0003 |

0,0001 |

| Трудоотдача, тыс. руб. |

268 |

314 |

345 |

337 |

46 |

31 |

-8 |

| Прибыль на одного работника, тыс. руб. |

10,77 |

15,33 |

11,98 |

-14,82 |

4,56 |

-3,35 |

-26,80 |

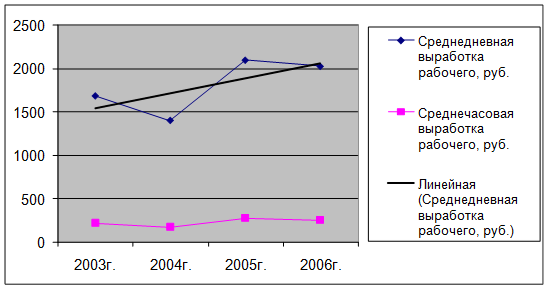

Анализируя трудовые ресурсы предприятия по таблице 9 можно сделать выводы о том, что рассматриваемая организации за изучаемый пятилетний период стала более эффективно использовать свой производственный персонал, данный вывод основывается на тенденциях трудоотдачи, а именно её увеличение с 268 тыс. руб. в 2005г., и снижение трудоемкости (снижение составило 0,0007 тыс. руб.).

В тоже время происходит рост среднедневной ( несмотря на скачки в течении всего периода, в общем целом возрастает) и среднечасовой выработки на одного рабочего (341,75 рублей и 40,52 рублей соответственно)(рисунок 2). Это обеспечено не только ростом количества отработанных дней одним рабочим, но и ростом средней продолжительности рабочего дня (увеличение составило 25,5 дня и 0,1 часа соответственно).

Рисунок 2 – Динамика различных видов выработки рабочего

Все положительные тенденции перекрываются фактом хозяйственной деятельности, который не имеет прямого отношения к трудовым ресурсам. Данным фактом является рост прочих затрат, вследствие чего организация несет в 2008г. убытки и, следовательно, показатели коэффициента прибыль на одного работника имеют отрицательное значение (-14,82 тыс. руб.).

Подводя итог под данным разделом главы 2 можно сделать следующие выводы:

- структура и динамика имущества предприятия имела различные тенденции, но однозначно следует обратить внимание на большой удельный вес дебиторской задолженности и невысокое значение абсолютно ликвидных активов в составе оборотных средств предприятия, а также на высокий уровень краткосрочных обязательств, который свидетельствует о том, что оборотный капитал создается за счет краткосрочной кредиторской задолженности, а не за счет собственного капитала, а это негативно сказывается на финансовой независимости организации;

- основные средства (за исключением выбытия продуктивного скота) показывают положительные результаты, т.к. отмечается их равномерное увеличение, причем сохраняется преимущество их активной части пред пассивной, что также является положительной тенденцией. Поступление основных средств опережает их выбытие, однако следует отметить увеличение при этом коэффициента износа, на что, как было сказано выше, может оказывать влияние приобретение средств, бывших в эксплуатации. Это в последующим может грозить снижением фондоотдачи, увеличением затрат на текущий и капитальный ремонт, а значит потерей прибыли;

- что касается материальных и трудовых затрат, то в обоих случаях следует обратить на отрицательную тенденцию по состоянию с 2007 по 2008 годы, так как здесь слишком велик перерасход материальных ресурсов и наблюдается снижение трудоотдачи.

2.3 Анализ имущественного состояния

Губкинского филиала ОАО «КМАэлектромонтаж»

В условиях рыночных отношений любое предприятие в той или иной степени нуждается в дополнительных источниках финансирования. Решение о предоставлении займов инвесторы принимают на основе результатов проведенного анализа финансового состояния предприятия. Финансовое состояние предприятия приходится анализировать не только руководству предприятия, но и его учредителям, инвесторам с целью изучения эффективности использования ресурсов, банкам — для оценки условий кредитования и определения степени риска, поставщикам – для своевременного получения платежей, налоговым инспекциям – для выполнения плана поступления средств в бюджет и так далее.

Это повышает ответственность руководства предприятий в управлении капиталом и финансовым состоянием путем принятия обоснованных управленческих решений по обеспечению финансовой устойчивости, маневренности капитала и эффективности его использования. Следовательно, огромную роль играет достоверность, полнота и объективность анализируемой информации. В результате этого чаще всего для получения полной картины положения дел в организации анализируются данные представленные в бухгалтерской (финансовой) отчетности.

Цель анализа бухгалтерской (финансовой) отчетности – получение ключевых характеристик финансового состояния и финансовых результатов организации для принятия оптимальных управленческих решений различными пользователями информации.

Основным учетным источником информации для анализа финансового состояния служит баланс предприятия.

Бухгалтерский баланс – это способ отражения в денежной оценке имущества организации по составу и источникам финансирования на определенную дату. Стоимость имущества (ресурсы организации) и долговых прав, которыми располагает организация, отражаются в активе баланса. Активы дают определенное представление об экономических ресурсах или потенциале организации по осуществлению затрат. Пассив (обязательства) баланса отражает объем средств, полученных организацией, и их источники. Общая сумма актива должна быть равна общей сумм.

Анализ финансового состояния начинается с изучения состава и структуры имущества организации по данным баланса. Как правило, основными методами служат горизонтальный и вертикальный анализ.

Горизонтальный (временной) анализ – сравнение каждой позиции отчётности с предыдущим периодом, т.е. отклонение абсолютных и относительных величин статей или их групп за рассматриваемый временной интервал.

Вертикальный (структурный) анализ показывает структуру средств предприятия и их источников, когда суммы по отдельным статьям и разделам берутся в процентах к валюте баланса.

Горизонтальный и вертикальный виды анализа взаимно дополняют друг друга. Поэтому на практике можно построить аналитические таблицы, характеризующие как структуру баланса, так и динамику отдельных её показателей.

Анализ динамики и структуры имущества и источников его формирования Губкинского филиала ОАО «КМАэлектромонтаж» за 2007-2009 годы произведены в таблицах 9 и 10, основываясь на данных бухгалтерского баланса (Приложение У).

Таблица 9 - Анализ динамики активов и обязательств Губкинского филиала ОАО «КМАэлектромонтаж» за 2007-2009г.г.

| Показатели |

Абсолютные величины, тыс. руб. |

Отклонение, тыс. руб. |

| 2007г. |

2008г. |

2009г. |

2008г. от 2007г. |

2009г. от 2008г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Актив |

| Внеоборотные активы, всего |

9017 |

11697 |

11033 |

2680 |

-664 |

из них:

- нематериальные активы

|

332 |

332 |

0 |

0 |

-332 |

| основные средства |

8685 |

11365 |

11033 |

2680 |

-332 |

| Оборотные активы, всего |

21292 |

22897 |

79548 |

1605 |

56651 |

| из них : запасы |

6036 |

5904 |

18276 |

-132 |

12372 |

в том числе:

- сырьё, материалы и другие аналогичные ценности

|

5929 |

5690 |

18121 |

-239 |

12431 |

| -расходы будущих периодов |

107 |

214 |

155 |

107 |

-59 |

| Ликвидные активы, всего |

15256 |

16993 |

61272 |

1737 |

44279 |

из них

- дебиторская задолженность (краткосрочная)

|

5121 |

7146 |

50716 |

2025 |

43570 |

| в том числе: покупатели и заказчики |

2974 |

4781 |

49470 |

1807 |

44689 |

| Денежные средства |

10135 |

9847 |

10556 |

-288 |

709 |

| Пассив |

| Собственный капитал, всего |

14762 |

14758 |

12480 |

-4 |

-2278 |

в том числе:

- уставный капитал

|

519 |

519 |

519 |

0 |

0 |

| - добавочный капитал |

5199 |

5199 |

5199 |

0 |

0 |

| - нераспределенная прибыль |

9044 |

9040 |

6762 |

-4 |

-2278 |

| Долгосрочные обязательства, всего |

108 |

135 |

153 |

27 |

18 |

из них:

- отложенные налоговые обязательства

|

108 |

135 |

153 |

27 |

18 |

| Краткосрочные обязательства, всего |

15439 |

19701 |

77948 |

4262 |

58247 |

из них

- кредиторская задолженность, в т. ч.:

|

15439 |

19701 |

77948 |

4262 |

58247 |

| поставщики подрядчики |

335 |

807 |

53487 |

472 |

52680 |

| задолженность перед персоналом организации |

797 |

1317 |

1426 |

520 |

109 |

| задолженность перед государственными внебюджетными фондами |

283 |

396 |

402 |

113 |

6 |

| задолженность по налогам и сборам |

362 |

562 |

463 |

200 |

-99 |

| прочие кредиторы |

13662 |

16619 |

22170 |

2957 |

5551 |

| Баланс |

30309 |

34594 |

90581 |

4285 |

55987 |

Таблица 10 – Анализ структуры активов и обязательств Губкинского филиала ОАО «КМАэлектромонтаж» за 2007-2009г.г.

| Показатели |

Структура, % |

Отклонение, % |

| 2007г. |

2008г. |

2009г. |

2008г. от 2007г. |

2009г. от 2008г. |

| Актив |

| Внеоборотные активы, всего |

29,75 |

33,81 |

12,18 |

4,06 |

-21,63 |

из них:

- нематериальные активы

|

1,10 |

0,96 |

0,00 |

-0,14 |

-0,96 |

| основные средства |

28,65 |

32,85 |

12,18 |

4,20 |

-20,67 |

| Оборотные активы, всего |

70,25 |

66,19 |

87,82 |

-4,06 |

21,63 |

| из них : запасы |

19,91 |

17,07 |

20,18 |

-2,85 |

3,11 |

в том числе:

- сырьё, материалы и другие аналогичные ценности

|

19,56 |

16,45 |

20,01 |

-3,11 |

3,56 |

| -расходы будущих периодов |

0,35 |

0,62 |

0,17 |

0,27 |

-0,45 |

| Ликвидные активы, всего |

50,33 |

49,12 |

67,64 |

-1,21 |

18,52 |

из них

- дебиторская задолженность (краткосрочная)

|