КУРСОВАЯ РАБОТА

"Основные методы учета логистических затрат и механизмов их оптимизации"

2011

Введение

В условиях современного рынка фирмы все больше ориентируются на потребителя, что проявляется в их стремлении к удовлетворению возможных потребностей потребителей. Для конкретного потребителя высокий уровень качества определенного товара или услуги означает наличие такого сочетания потребительских свойств, которое удовлетворяет его потребности. Одним из таких важных свойств является стоимость товара или услуги, которая в значительной степени зависит от издержек, связанных с различными операциями и работами. Снижение общих издержек может быть достигнуто путем применения принципов логистики в практике деятельности компаний.

Логистическая деятельность носит интегрированный характер и простирается от момента возникновения потребности в товаре или услуге и до момента удовлетворения данной потребности.

Логистика определяется как совместная деятельность различных предприятий по интеграции всех процессов, связанных с достижением цели их бизнеса. Деятельность в области логистики многогранна. Она включает управление транспортом, складским хозяйством, запасами, кадрами, организацию информационных систем, коммерческую деятельность и многое другое.

Суть принципов логистики – органичная взаимная связь, интеграция вышеперечисленных областей в единую систему.

В рыночной экономике лидером в конкурентной борьбе может стать только та фирма, которая будет рационально использовать свои возможности.

Целью работы является углубленное изучение логистических затрат и методов их оптимизации.

Задачи курсовой работы заключаются в том, чтобы полученные знания применить на практике, овладеть методикой оптимизации затрат, развить и закрепить навыки ведения самостоятельной научно-исследовательской работы. В первом разделе раскрыто понятие логистических затрат. Во втором разделе раскрыты вопросы, касающиеся методов учета затрат в логистических системах. В третьем разделе раскрыт вопрос оптимизации затрат, поиск «узкого» места в логистической системе. Четвертая часть курсовой работы является расчетно-аналитической, она позволит отобразить применение полученных знаний на практике.

1. Затраты, связанные с обеспечением логистической деятельности предприятий

Логистические затраты – затраты, связанные с выполнением логистических операций (размещение заказов на поставку продукции, закупка, складирование поступающей продукции, внутрипроизводственная транспортировка, промежуточное хранение, хранение готовой продукции, отгрузка, внешняя транспортировка), а также затраты на персонал, оборудование, помещение, складские запасы, на передачу данных о заказах, запасах, поставках. Затраты предприятий весьма разнообразны и подразделяются по элементам затрат, функциональным областям и центрам ответственности (рис. 1) [20].

Логистические затраты Логистические затраты |

По элементам

затрат

|

По функциональным

областям

|

По центрам

ответственности

|

| Затраты на закупку материалов |

Затраты на оплату труда |

Амортизационные

отчисления

|

Прочие |

Затраты на закупку |

Затраты на

производство

|

Затраты на сбыт |

Центры затрат |

Центры прибыли |

Центры выручки |

Центры инвестиций |

Рисунок 1 – Классификация логистических затрат

Принцип общих затрат заключается в учете всей совокупности затрат управления материальными и связанными с ними информационными и финансовыми потоками во всей логистической системе.

Для определения эффективности логистической системы предприятия проводится сравнение внутренних и внешних затрат. Определяется, какие виды деятельности выполняются лучше, чем у других производителей, сравнивается структура логистических затрат на данном предприятии и у его конкурентов.

Укрупненный анализ логистических затрат осуществляется по следующим группам расходов: на закупку, производство и сбыт продукции.

Затраты на закупку продукции включают расходы по приобретению сырья и материалов, т.е. их стоимость, расходы по оформлению заказа, транспортные расходы, расходы на хранение производственных запасов, издержки на вложенный капитал.

Затраты на производство продукции включают расходы на приемку сырья и материалов, оформление заказа на производство продукции, внутрипроизводственную транспортировку, продукции, хранение продукции незавершенногопроизводства, а также издержки от замораживания финансовых средств. Затраты на сбыт продукции включают расходы на хранение запасов готовой продукции, оформление заказа (упаковку, сортировку, маркировку и другие операции), продажу, транспортировку готовой продукции, а также издержки на вложенный капитал.

Последующий анализ затрат по отдельным статьям позволяет дифференцировать оперативную и финансовую ответственность сотрудников подразделений предприятий.

Транспортные затраты – затраты на транспортировку продукции от места продажи или закупок до места нахождения покупателей. Транспортные затраты включают оплату транспортных тарифов и различных сборов транспортных предприятий, затраты на содержание собственного транспорта, стоимость погрузочно-разгрузочных работ, экспедирования грузов. Комплекс операций, составляющих содержание процесса хранения, включает в себя приемку продукции по количеству и качеству, погрузочно-разгрузочные работы, перемещение продукции внутри складов и укладка ее на места хранения, наблюдение за состоянием хранящейся продукции, обслуживание и обеспечение работы складского оборудования, комплектацию и подготовку продукции к реализации.

Затраты хранения – затраты, связанные с обеспечением сохранности продукции. Затраты хранения являются дополнительными затратами, вызванными продолжением процесса производства в сфере обращения, т.е. носят производительный характер. Однако производительными затратами они будут только при хранении нормативного объема запасов продукции, необходимого для обеспечения непрерывности логистического процесса. В затраты хранения входят:

- затраты по содержанию складов;

- зарплата складского персонала;

- недостача продукции в пределах норм естественной убыли;

- административно-управленческие и другие расходы.

Складские затраты определяют по сумме затрат на организацию хранения продукции и сумме накладных расходов.

| Затраты на планирование загрузки и работы персонала склада |

| Расходы на ввод в эксплуатацию и апробацию |

| Годовые расходы на межскладские перемещения |

Перечень затрат, необходимых для эксплуатации склада Перечень затрат, необходимых для эксплуатации склада |

| Денежные расходы, списываемые на издержки |

| Затраты на необходимые начальные запасы продукции |

Рисунок 2 - Перечень затрат, необходимых для эксплуатации склада

Логистические затраты по обслуживанию заказов потребителей подразделяются на:

· затраты, связанные с получением заказов – с осуществлением предприятием усилий для привлечения покупателей к своей продукции и продажи ее (выплаты дилерам, комиссионные вознаграждения за представительство по продаже продукции, расходы по организации выставок-продаж и демонстрацией продукции, скидки с цены продукции с целью компенсации услуг по продаже продукции и др.);

· затраты, связанные с выполнением заказов – с осуществлением специалистами подразделений предприятия деятельности по закупке, хранению, транспортировке, производству продукции, с ее страхованием, оплатой таможенных пошлин и услуг транспортно-экспедиционных предприятий, с охраной продукции, ее упаковкой, изготовлением сопроводительной товарно-транспортной документации, связью и перепиской, а также с издержками вследствие особых ситуаций.

Логистические затраты можно подразделить на следующие категории:

· продуктивные затраты – затраты на работу, направленную на создание добавленной ценности, которую хочет иметь потребитель и за которую он готов платить;

· затраты на поддержание логистического бизнеса сами по себе не создают ценности, но они являются необходимыми. Например, затраты на транспортировку, оформление заказов, проверку работы сотрудников, ведение учета продукции;

· затраты на контроль – затраты на мероприятия, направленные на предотвращение нежелательных результатов обслуживания потребителей;

· прямые затраты – затраты, которые могут быть непосредственно отнесены на конкретный носитель (продукт, группу изделий, заказ);

· косвенные затраты – затраты, которые могут быть отнесены на носитель (продукт, группу, изделий, заказ) только с помощью выполнения вспомогательных расчетов;

· постоянные затраты – затраты, не зависящие от изменения объема исполняемых заказов внутренних и внешних потребителей;

· плановые затраты – затраты, рассчитанные для определенного логистического объекта и определенного периода при заданных программе обслуживания, объеме заказов потребителей и технологии. Эти затраты равны запланированному объему потребления ресурсов, умноженному на их плановые цены;

· убыточные затраты – это затраты на работы, которые не могут дать результатов, например затраты на «бездействие», на простой оборудования и др.

Логистические затраты можно также подразделить на такие два вида:

1) затраты на формирование конечного продукта;

2) трансакционные затраты.

Затраты на формирование конечного продукта – это затраты производителя на преобразование сырья в конечный продукт.

Трансакционные затраты – затраты, связанные с оформлением закупок.

Трансакционные затраты можно подразделить в соответствии со следующими позициями:

1) поиск клиентов – сбор информации, налаживание контактов, координация взаимодействия, обмен данными;

2) переговоры – выдача запроса, подготовка предложений, ведение переговоров, заключение договора;

3) обеспечение интересов сторон – научные исследования и разработки, соглашение о гарантии качества;

4) процесс обмена – транспортные и складские операции;

5) контроль – аудиторские проверки, испытания первых образцов, приемка продукции, окончательная проверка, рекламации, эффективность взаимодействия;

6) адаптация – подтверждение удовлетворенности обслуживанием, актуализация данных;

7) корректировка субоптимальных договорных условий – догрузка производственных мощностей, требование дополнительных ценовых скидок, изменение рамочных условий;

8) ослабление стратегических позиций – уход потребителей, сокращение рыночной доли;

9) завершение сделки – исполнение платежных обязательств, увольнение лишнего персонала, оформление заключительной документации.

По частоте возникновения различают одноразовые и регулярные трансакционные затраты. К регулярным, наряду с прямыми затратами обмена относятся все затраты, образующиеся при реализации и контроле торгового соглашения в процессе обменных отношений.

Значительная часть трансакционных затрат имеет логистический характер, а именно:

• стоимость ресурсов, используемых для нахождения коммерческих партнеров, проведения переговоров об условиях поставок, составления контрактов и обеспечения прав собственности, получаемых посредством конкретной хозяйственной связи;

• плата за посреднические услуги;

• рекламные расходы и стоимость времени на поиск коммерческих партнеров;

• затраты на транспортировку ресурсов от пункта приобретения к месту их использования.

Группировка логистических затрат по функциональному признаку позволит осуществить контроль над уровнем затрат по отдельным операциям, выявить эффективность различных схем организации логистической деятельности, провести сравнительные анализы логистических затрат предприятий.

Функциональные центры логистических затрат могут быть подразделены на области логистического администрирования, поступления, обработки и оформления заказа, планирования производства, закупок, поставок, складирования и хранения, сбыта продукции и доставки заказа потребителю. В соответствии с этим делением возникают затраты и издержки, связанные:

• с управлением;

• обслуживанием заказов потребителей;

• снабжением и закупками;

• планированием производства;

• транспортным обеспечением;

• складированием и хранением;

• распределением и сбытом продукции.

Классификация логистических затрат позволяет создать модель системы затрат предприятия, без которой трудно решать задачи планирования, учета, контроля и регулирования этих затрат.

Все разнообразие логистических затрат можно классифицировать по следующим признакам (табл. 1) [20].

Таблица 1. Классификация логистических затрат

| Классификационный признак |

Вид затрат |

| Экономическое содержание |

Мемориальные и альтернативные |

| Функциональное значение |

Административные и операционные |

| Влияние на управленческие решения |

Релевантные и нерелевантные |

| Отношение к логистической системе |

Внутренние и внешние |

| Уровень организации потокового процесса |

Производительные и непроизводительные |

| Динамика потокового процесса |

Переменные, постоянные, смешанные |

| Характер логистических операций |

Прямые и косвенные |

| Масштаб потокового процесса |

Локальные и тотальные |

| Статьи затрат |

Материальные и нематериальные |

| Происхождение реальной стоимости |

Начальные и восстановительные |

| Степень регулируемости |

Полностью, частично и слабо регулируемые |

| Частота возникновения |

Одноразовые и регулярные |

| Отражение в отчетности |

Явные и неявные |

| Зависимость от принятого решения |

Дополнительные и невозвратные |

В настоящее время разработаны многочисленные классификации затрат на производство по различным признакам (табл. 2) [2].

Таблица 2. Классификация затрат на производство

| Признак классификации |

Подразделение затрат |

| По экономическому содержанию |

На экономические элементы и статьи расходов |

| По отношению к технологическому процессу |

На основные и накладные |

| По единству состава |

На одноэлементные и комплексные |

| По способу отнесения на себестоимость обслуживания потребителя |

На прямые и косвенные |

| По отношению к объему обслуживания |

На переменные и постоянные |

| По целесообразности расходования |

На производительные и непроизводительные |

| По возможности охвата планом |

На планируемые и не планируемые |

| По соответствию реальным затратам |

На плановые (прогнозные) и фактические |

| По периодичности возникновения |

На текущие и единовременные |

| По степени усреднения |

На общие и средние |

| В зависимости от порядка отнесения затрат на период расчета прибыли |

На затраты на продукт и затраты на период |

| По возможности регулирования в центре ответственности |

На регулируемые и нерегулируемые |

Одними из наиболее важных являются группировки затрат по экономическим элементам и статьям калькуляции.

Группировки по элементам позволяют выделить экономически однородные виды логистических затрат. В настоящее время состав и содержание элементов затрат определяется Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным Постановлением Правительства РФ от 5 августа 1992 г. №552.

Поэлементная калькуляция необходима для определения структуры затрат (соотношения их удельных весов), составления смет, анализа и выявления резервов, для организации учета и формирования затрат, исчисления себестоимости. На ней базируется метод «затраты – выпуск», который может быть базой для определения конечного результата (прибыли, убытков) в экономических системах.

Принципиальное различие группировки затрат по статьям калькуляции от группировки по экономическим элементам заключается в наличии комплексных статей, объединяющих элементы по своему экономическому содержанию, принципу назначения (основные расходы и расходы по обслуживанию и управлению), способу распределения их между отдельными видами обслуживания (прямые и косвенные) и зависящих от объема обслуживания (условно-постоянные и переменные).

Следует отметить, что использование калькуляции для контроля логистических затрат ограничивается ее основным недостатком: она не дает информацию, по которой возможно принять оперативное управленческое решение. Усредненные данные о себестоимости обслуживания, предоставляемого подразделениями, не отражает всей картины формирования себестоимости, так как скрыты источники роста логистических затрат.

Обобщая виды существующих классификаций затрат и исходя из сложившейся системы учета затрат на обслуживание потребителей, можно сделать вывод, что основные признаки классификаций делятся:

• на функциональные – по статьям, отражающим целевую направленность затрат с точки зрения их функций и роли в обеспечении качества обслуживания потребителей;

• по источникам возмещения – себестоимость продукции, прибыль, бюджетное финансирование;

• учетные – по характеру учета затрат;

• калькуляционные – прямые и косвенные, условно постоянные и условно переменные затраты по отношению к процессу выполнения заказов потребителей;

• по периодичности – текущие, единовременные, затраты за определенный период времени;

• по месту возникновения – рабочее место, группа рабочих мест, участок, цех, предприятие;

• по стадиям процесса выполнения заказов потребителей.

Планирование и учет логистических затрат в соответствии с такими классификациями дает возможность оценить их абсолютную величину, решать задачи по обоснованности увеличения или уменьшения величины этих затрат, определять направления их наиболее эффективного использования, анализировать и совершенствовать их структуру.

Одним из недостатков существующих классификаций логистических затрат является применение смешанных признаков их группировки по статьям затрат и по экономическим элементам. Отсюда двойной учет одной операции и неполное отражение фактических расходов.

2. Основные методы учета логистических затрат

Известны следующие методы учета логистических затрат:

• standart costing, по которому все затраты рассчитываются с использованием стандартов в количественном и денежном выражении до начала обслуживания потребителей;

• direct costing, который разделяет логистические затраты на постоянные и переменные, при этом постоянные затраты относятся на реализованную продукцию;

• absorption costing, который разделяет все затраты на прямые и косвенные, которые относятся на реализованную продукцию и остатки продукции на складе. Планирование себестоимости в системе standart costing можно осуществить двумя способами:

1) на основе анализа фактических показателей обслуживания потребителей за прошлый год;

2) на основе стандартов (нормативов) обслуживания.

При традиционном бухгалтерском учете затраты определяются по таким разным категориям, как заработная плата, жалованье, вознаграждения, оплата поставщикам, деловые поездки, амортизация, научные исследования, разработки, и др. Все виды отклонений от стандартов обслуживания разделяются на два типа:

1) отклонения вследствие действия случайных и контролируемых колебаний процессов. Если эти отклонения незначительны, то они не требуют вмешательства системы управления;

2) отклонения в результате временного или постоянного изменения показателей процесса. Если это изменение носит временный характер и может быть устранено в следующем цикле обслуживания, то требуется корректирующее действие. Отклонения, вызванные постоянным изменением показателей процесса, требуют принятия управленческих решений.

Таким образом, учет и экономический анализ, выступая в качестве инструментов управления, должны не только выявить отклонения от действующих стандартов или норм, но и показать характер и причину этих отклонений: случайные возмущения в системе обслуживания, или возмущения временного характера, или возмущения, вызванные постоянным изменением показателей процесса.

Система учета прямых затрат (direct costing или variable costing) основана на разделении себестоимости обслуживания на затраты, являющиеся постоянными, и на затраты, которые изменяются пропорционально изменению объема обслуживания. Постоянные затраты всей суммой относятся на финансовый результат и не разносятся по видам продукции. В этой системе себестоимость определяется только по переменным затратам и вводится понятие «маржинальный доход», т.е. выручка от сбыта за вычетом всех переменных затрат. Разделение затрат на постоянные и переменные тесно связано с определением точки критического объема обслуживания.

Независимо от учетной политики, принятой на предприятии, метод direct costing необходим в управленческом учете и основывается на учете конкретных затрат.

Полный метод калькулирования себестоимости продукции используется в основном для внешней отчетности и основывается на распределении всех затрат, включаемых в себестоимость по видам продукции, т.е. предполагает расчет полной себестоимости продукции.

Метод absoption costing предполагает разбиение затрат на прямые и косвенные. Запасы готовой продукции на складе оцениваются по полной себестоимости.

Основное отличие методов direct costing и absoption costing заключается в порядке распределения постоянных расходов между калькуляционными периодами. Проблемой является выбор периода для отнесения постоянных производственных расходов к затратам на реализацию.

Известны следующие методы управления затратами:

• проектный;

• заказной;

• порционный;

• товарный (непрерывный, серийный).

Себестоимость является одним из наиболее точных измерителей уровня затрат, эффективным средством оценки деятельности предприятия и его структурных подразделений по обслуживанию потребителей. В итоге этот показатель формирует налогооблагаемую прибыль, определяя тем самым часть бюджетных выплат предприятия. Уровень материальных затрат является одним из основных экономических показателей для оперативного и текущего воздействия на систему обслуживания, для принятии управленческого решения, определителем уровня цены на обслуживание потребителей.

Известны различные виды себестоимости продукции:

• по составу калькуляционных статей – технологическая, производственная и полная;

• по характеру используемой информации – плановая и отчетная;

• по использованию во внутризаводском управлении – цеха, участка, бригады;

• по уровню обобщения – предприятия (организации).

В зарубежной практике различают следующие виды себестоимости:

• себестоимость по центрам ответственности (для планирования и контроля результатов деятельности ответственных исполнителей);

• полная себестоимость производства (используется для установления цен и других оперативных решений);

• прямая себестоимость производства (используется для установления цен и других оперативных решений при особых обстоятельствах).

В настоящее время применяет два способа расчета себестоимости обслуживания – по полному и сокращенному варианту.

В отечественной практике планирования, учета и анализа затрат на уровне предприятия наибольшее применение получил показатель «полная себестоимость».

Исчисление полной себестоимости обслуживания базируется на следующем принципе: все затраты, относящиеся к выполнению заказа потребителей данного периода, должны быть включены в его себестоимость. Для этого необходима информация службы логистики о методах контроля над всеми составляющими стоимости обслуживания; о способах контроля над себестоимостью складского обслуживания с тем, чтобы своевременно предупредить о возможности затоваривания продукции; о структуре конечной себестоимости с тем, чтобы розничные цены на рынке могли быть вовремя скорректированы и быть конкурентными; об уровне себестоимости обслуживания текущего и перспективного планирования логистической деятельности предприятия.

Согласно требованиям нормативных документов учет по полной себестоимости широко распространен и важен для определения финансовых результатов предприятия и налоговых платежей. Но он имеет и существенные недостатки:

• невозможность оперативного вмешательства в результаты деятельности предприятия. Результаты становятся известными только во второй половине следующего месяца;

• невозможность проведения анализа, контроля и планирования затрат вследствие невнимания к характеру поведения затрат в зависимости от объема перевозок (постоянные затраты в учете рассматриваются как переменные);

• включение в себестоимость перевозок затрат, не связанных непосредственно с основной деятельностью. В итоге происходит искажение рентабельности, которая зависит от метода распределения постоянных затрат;

• перенос постоянных затрат в составе себестоимости запасов на затраты будущих периодов. Перечисленные недостатки свидетельствуют о том, что учет по полной себестоимости не дает информации, необходимой для полноценного управления затратами. Поэтому наряду с учетом по полной себестоимости применяется учет по усеченной себестоимости.

Использование методов расчета усеченных затрат в системе внутреннего управленческого учета предполагает дифференциацию логистических затрат на переменные и постоянные (прямые и прочие) с последующим их распределением между процессами обслуживания. К переменным (операционным) обычно относят заработную плату основного логистического персонала, материальные затраты, расходы на транспортировку, хранение, подготовку продукции к производственному потреблению и другие, которые непосредственно зависят от объема логистических операций и изменяются пропорционально изменению масштабов логистической деятельности.

Важным преимуществом системы усеченной себестоимости обслуживания потребителей является то, что она позволяет упростить нормирование, планирование, учет и контроль ограниченного числа статей затрат. Преимуществами также являются:

1) простота и объективность калькулирования себестоимости обслуживания потребителей, так как при этом отпадает необходимость в условном распределении постоянных затрат;

2) возможность сравнения себестоимости, прибыльности обслуживания потребителей в различные периоды по переменным затратам. В этой связи изменение структуры предприятия и связанное с ним изменение постоянных затрат не оказывают влияния на себестоимость выполнения заказов;

3) возможность определения наиболее рентабельных изделий, оптимальных объемов перевозок по тому вкладу, который они вносят в общий доход;

4) возможность определения точки безубыточности, т.е. объема обслуживания, при котором у предприятия нет ни прибыли, ни убытков.

Недостатками применения сокращенного варианта расчета себестоимости являются:

1) сложность разделения постоянных и переменных затрат;

2) проблема объективности включения переменных затрат в себестоимость обслуживания потребителей;

3) такой подход к расчету себестоимости не дает ответа на вопрос: сколько стоит обслуживание потребителя, какова ее полная себестоимость? Поэтому необходимо дополнительное распределение постоянных затрат;

4) в случае снижения цен в целях достижения привилегированного положения на рынке по отдельным видам обслуживания возникает опасность, что не будут покрыты постоянные расходы, т.е. предприятие понесет убытки;

5) в числе постоянных затрат имеются такие, которые могут быть прямо отнесены на отдельные заказы, но они при этом методе не учитываются в себестоимости.

Главное достоинство сокращенного варианта учета и калькулирования себестоимости обслуживания потребителей заключается в том, что он позволяет изучать взаимосвязь между объемом обслуживания, затратами и прибылью предприятия, т.е. проводить анализ безубыточности при управлении затратами. Использование методов расчета усеченных логистических затрат позволяет избежать условности распределения постоянных затрат, применить расчетные коэффициенты отнесения последних на центры логистической ответственности. Остальная часть постоянных затрат компенсируется за счет маржи, т.е. разницы между ценой обслуживания и совокупностью переменных и прямых постоянных затрат. Учет по усеченной себестоимости играет самостоятельную роль в управлении затратами и ведется параллельно с учетом по полной себестоимости, соответствующим требованиям российского законодательства.

Определение затрат на основе видов деятельности требует начисления затрат, связанных с этими широкими категориями, на конкретные задачи и выполненные работы. При этом необходимо оценить затраты по конкурирующим звеньям поставщиков. Для выяснения положения предприятия по отношению к его конкурентам должны быть оценены затраты конкурентов на те же виды деятельности. Это является высшим классом конкурентной разведки. И несмотря на рутинность определения оценок затрат для каждой работы и неточность некоторых из этих оценок, результаты сравнения затрат на выполнение конкретных внутренних задач и функций у предприятия и у его конкурентов, а также определение конкурентоспособности предприятия по сравнению с его главными соперниками делают учет затрат по видам деятельности ценным инструментом стратегического управления. Невзирая на существование определенных проблем, связанных с этим расчетом, руководящий состав каждого предприятия должен попытаться просчитать цепь своего бизнеса.

Учет логистических затрат должен быть интегрирован с их нормированием, планированием и анализом в единую информационную систему, позволяющую оперативно выявлять и устранять отклонения в процессе логистической деятельности. При этом решаются вопросы о выгодности для предприятия закупки той или иной продукции, производства в том или ином месте, использования тех или иных каналов распределения.

Анализ практики деятельности предприятий показал, что существующие аналитические методы определения логистических затрат не дают возможности оценить вклад каждой структурной единицы в общую сумму экономии или удорожания. А это особенно важно, когда необходимо не только установить причину возникновения дополнительных затрат, но и выявить место и возможные последствия[20].

2.1 Система «Директ-костинг»

Особенностью организации учета на западных предприятиях и фирмах является его разделение на финансовую и управленческую (производственную) подсистемы, что объективно обусловлено различием в их целях и задачах.

Предметом исследования является система управленческого (производственного) учета. Невозможно и, видимо, бессмысленно говорить о какой-то единой системе управленческого (производственного) учета на западных предприятиях, поскольку именно эта система наименее регламентирована законодательством. Организация производственного учета – внутренне дело данного предприятия или фирмы. Администрация сама решает, в каких разрезах классифицировать затраты; на сколько детализировать места возникновения затрат и как их увязать с центрами ответственности; вести учет фактических либо стандартных (плановых, нормативных), полных либо частичных (переменных, прямых, ограниченных) затрат.

Многообразие предприятий, определяемое формами собственности, экономическими, юридическими, организационными, технико-технологическими и другими факторами, а также компетентность руководителей и их потребность в той или иной управленческой информации обусловливают разнообразие конкретных форм организации производственного учета.

В практике западного учета применяются два варианта связи между управленческой (производственной) и финансовой бухгалтериями. Эта связь осуществляется при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов правленческой (производственной) бухгалтерии с контрольными счета говорят об интегрированной (монистической, однокруговой) системе учета на предприятии, т.е. речь едет о первом варианте связи. Если подсистема управленческого (производственного) учета автономная, замкнутая, то используются парные контрольные счета одного и того же наименования, известная как отраженные, зеркальные счета, или счета-экраны. Это второй вариант.

Важнейшей характеристикой западных систем управленческого (производственного) учета является оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет фактических (прошлых, исторических) затрат и учет затрат по системе «стандарт-кост». Система «стандарт-кост» включает в себя разработку норм стандартов на затраты труда, материалов, накладных расходов, составление стандартной (нормативной) калькуляции и учет фактических затрат с выделением отклонений от стандартов (норм).

Система управленческого учета, применяемые на западных промышленных предприятиях, характеризуются многими признаками, которые можно положить в основу их классификации. Один из признаков – полнота включения затрат в себестоимость производства. Тут можно говорить о двух системах управленческого учета: системе полного включения затрат в себестоимость продукции (работ, услуг), т.е. о традиционном учете по полной себестоимости и системе неполного, ограниченного включения затрат в себестоимость по какому-либо признаку, например по признаку зависимости расходов от объема производства, т.е. системе «директ-костинг».

В теории отечественного учета существует хорошо разработанная система нормативного учета, во многом схожая с западной системой «стандарт-кост». Система нормативного учета включает в себя методы разработки и установления норм расхода производственных ресурсов, расчет нормативной себестоимости продукции, систематический учет изменений норм и оперативный учет, и документирование отклонений от норм с указанием их причин и виновников.

Проблема до сих пор заключалась в том, что в условиях жестко планировавшейся и централизованно управляемой экономики затратного и государственного ценообразования у предприятия не было реальных стимулов к снижению издержек через управление ими, эффективным средством которого является нормативный учет.

Что касается сравнения нашей и западной учетных систем по такому признаку, как полнота включения затрат в себестоимость и их разделение на постоянные и переменные в зависимости от изменения объема производства, то в нашей системе то сих пор не было практики применения директ-костинга, т.е. раздельного учета переменных и постоянных затрат, а применялся и применяется до сих пор учет полной себестоимости.

Классификация затрат на условно-постоянные и условно-переменные принято в отечественном экономическом анализе для решения некоторых задач.

Теперь можно охарактеризовать систему «директ-костинг» и раскрыть ее сущность. «Директ-костинг» должен быть определен как разделение производственной себестоимости на затраты, являющимися постоянными, и на затраты, которые изменяются пропорционально изменению объема. Только основные расходы и переменные накладные расходы используются для оценки запасов и реализованной продукции. Остальные затраты относятся прямо на прибыли и убытки. Однако необходимо подчеркнуть, что сущность системы «директ-костинг» заключается в первую очередь в подразделении затрат и только вторичной целью является оценка запасов. Исходя из этого основное внимание уделяется тому влиянию, которое «директ-костинг» оказывает на отчет о прибылях и убытках и дополнительные оперативные расшифровки.

Наименование «директ-костинг» введенное в 1936 году американцем Д. Харрисом в его работе, означает учет прямых затрат. Оно не отражает в полной мере сущности системы. Главное в директ-костинге – организация раздельного учета переменных и постоянных затрат и использование его преимущества в целях повышения эффективности управления. Поэтому часто систему учета переменных затрат называют variable-costing – учет переменных затрат.

Название «директ-костинг» появилось не случайно. На первых этапах практического применения этой системы в себестоимость, исчисляемой по переменным затрат включались только прямые расходы, а все виды косвенных расходов списывались непосредственно на финансовые результаты. Вследствие этого общая сумма переменных затрат совпадала с суммой прямых затрат, что и нашло свое отражение в названии системы.

В настоящее время директ-костинг предусматривает учет себестоимости не только в части прямых переменных расходов, но в части переменных косвенных затрат. Поэтому здесь налицо некоторая условность названия.

Определив сущность директ-костинга как систему управленческого (производственного) учета, основанной на делении расходов на постоянные и переменные в зависимости от изменения объема производства, можно сформулировать присущие ему особенности, положительные моменты и проблемы.

Главной особенностью директ-костинга, основанного на классификации расходов на постоянные и переменные, является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например «Прибыли и убытки».

Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года, и незавершенное производство.

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и прибылью.

Рассмотрим вкратце преимущества системы директ-костинг.

Большое значение здесь имеет установление связей и пропорций между затратами и объемами производства. Используя методы корреляционного и регрессионного анализа, математической статистики, графические методы, можно определить формы зависимости затрат от объема производства или загрузки производственных мощностей; строить сметные уравнения, получать информацию о прибыльности или убыточности производства в зависимости от его объема; рассчитывать критическую точку объема производства; прогнозировать поведение себестоимости или отдельных видов расходов в зависимости от факторов объема или мощности, т.е. решать стратегические задачи управления предприятием.

Директ-костинг позволяет руководству заострить внимание на изменении маржинального дохода как по предприятию в целом, так и по различным изделиям; выявить изделия с большей рентабельностью, чтобы перейти в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных расходов на себестоимость конкретных изделий. Система обеспечивает возможность быстро переориентировать производство в ответ на меняющиеся условия рынка.

В отчете о финансовых результатах, составляемом при системе «директ-костинг», видно изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции.

В последнее время в странах рыночной экономики разработаны различные варианты установления цен на готовую продукцию с учетом переменных и постоянных расходов на ее производство и реализацию. Информация, получаемая в системе, позволяет находить наиболее выгодные комбинации цены и объема, проводить эффективную политику цен. В условиях рыночной экономики директ-костинг дает также информацию о возможности использования в конкурентной борьбе демпинга – продажи товаров по заведомо заниженной ценам, что связано с установлением нижнего предела цены. Этот прием применяется в периоды временного сокращения спроса на продукцию для завоевания рынков сбыта.

Кроме того директ-костинг дает возможность оперативнее контролировать постоянные расходы, так как часто в процессе контроля за себестоимостью используются нормативные (стандартные) затраты (т.е. директ-костинг организуется в сочетании со стандарт-костом), или гибкие сметы. Применяя стандарт-кост в системе «директ-костинг», устанавливают нормы на постоянные затраты; в основе же контроля гибких смет лежит разделение затрат на постоянные и переменные. При системе учета полной себестоимости часть нераспределенной суммы накладных расходов переходит из одно периода в другой, поэтому контроль за ними ослабевает. Директ-костинг помогает снизить трудоемкость распределения накладных расходов.

Благодаря директ-костингу расширяются аналитические возможности учета, при чем наблюдается процесс тесной интеграции учета и анализа. Не случайно на Западе директ-костинг называют еще «управлением себестоимостью», или «управлением предприятием», чем подчеркивают единство учета, анализа и принятия управленческих решений в этой системе. На ее основе строится система контроллинга. Ведь именно анализируя поведение переменных и постоянных расходов в зависимости от изменения объемов производства, можно гибко и оперативно принимать решения оп управлению, например, экономически грамотно, используя ставки маржинального дохода, оптимизировать ассортимент выпускаемой продукции, получить ответы на вопросы:

1) установления цен на новую продукцию, которую по определенной цене продает конкурент;

2) выбора и замены оборудования;

3) производства у себя либо покупки на стороне того или иного полуфабриката;

4) поиска вариантов изменения производственной мощности предприятия;

5) целесообразности принятия дополнительного заказа и т.д.

Однако организация производственного учета по системе «директ-костинг» связана с рядом проблем, которые вытекают из особенностей, присущих этой системе.

1) возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много. В основном расходы полупеременные, а значит, возникают трудности в их классификации. Кроме того, в различных условиях одни и те же расходы могут вести себя по-разному.

2) противники директ-костинга считают, что постоянные расходы так же участвуют в производстве данного продукта и, следовательно, должны быть включены в его себестоимость. Директ-костинг не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется дополнительное распределение условно-постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства.

3) ведение учета себестоимости по сокращенной номенклатуре статей не отвечает требованиям отечественного учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций.

4) необходимо в ценах, устанавливаемых на продукцию предприятия, обеспечивать покрытие всех издержек предприятия.

Идеальных систем или идеальных методов не бывает. У каждой системы и у каждого метода – свои достоинства и свои недостатки. Главная задача – понять особенности систем и методов с тем, чтобы, нивелируя их негативные стороны, максимально эффективно использовать положительные, реализовать заложенные в них преимущества [23].

Критерий выбора вытекает из цели лица, принимающего решение. Традиционно целью логистики называют организацию поставок покупателям нужного (по количеству и качеству) продукта в заданные место и сроки с наименьшими затратами. При этом сама логистика выступает как функциональная область управления операциями по физическому перемещению и хранению ресурсов и благ, называемых «логистическими операциями». В итоге логистическая оптимизация ориентируется на критерий минимума затрат (логистических затрат) на выполнение этих операций. Данный критерий обладает рядом недостатков.

Управление сложным хозяйственным объектом предполагает оптимизацию проходящего через него потока (преобразования ресурсов в блага) на всех стадиях его движения. Отсюда важнейшим принципом эффективного управления является принцип глобальной (в смысле полного охвата управляемого процесса) оптимизации. Однако ограничение предмета логистики одними лишь «логистическими» операциями и применение критерия минимума «логистических» затрат делает невозможным принятие глобально оптимальных решений.

Результирующими показателями поведения хозяйственных объектов всегда являются экономические параметры. Вместе с тем, сложившаяся в рамках традиционной логистики практика оптимизационных решений, имеет дело, главным образом, с технологическими переменными, при этом экономические переменные если и учитываются, то лишь косвенно – в качестве ограничений.

Технологические критерии нацеливают на максимизацию интенсивности использования ресурсов и сводят процесс оптимизации сложного потока к отысканию узкого места в хозяйственном процессе. Но оптимальные технологические решения крайне редко согласуются с оптимальными экономическими критериями.

Возможной причиной технологического акцента «логистической» оптимизации является неопределенность того, какой вид затрат – валовые или средние – подлежит минимизации. Если речь идёт о валовых затратах, то, во-первых, надо понимать, что они вообще-то не минимизируются, т. к. по мере увеличения выпуска всегда растут. Минимизация валовых затрат как критерий выбора применима только в аспекте сравнительной эффективности альтернативных вариантов, тождественных по всем прочим условиям (и в первую очередь – по величине выпуска). Но весь творческий потенциал логистики как раз и связан с отказом от этой тождественности. Во-вторых, включение в анализ параметров времени и места поставки не только расширяет пространство допустимого выбора, но и ставит вопрос об оптимизации логистической цепи, организуемой для реализации конкретного вида потока, т.е. согласование локальных решений всех её звеньев. Вместе с тем, оценка сравнительной эффективности по критерию минимума валовых затрат не предназначена для решения этой задачи.

В этом вопросе более адекватен анализ средних на единицу продукции затрат, поскольку нацеливает на исследование их зависимости от параметров потока (скорость, время поставки и т.д.) на всех стадиях его движения. Но тогда очевидно, что решения по критериям «узкого места» и минимума суммарных средних затрат будут тождественны только в случае снижающихся функций средних затрат в каждом из сопряжённых в цепь логистических звеньев. Но веских оснований для признания закономерности этого случая нет.

Напротив, оптимальный (по критерию минимума средних затрат) уровень производства, как правило, меньше максимально возможного выпуска. Соответственно, величина глобального (по критерию минимума суммарных средних затрат) оптимума выпуска может превышать локально оптимальный его уровень на отдельных операциях. Таким образом, принцип «узкого места» не может быть признан в качестве общего метода оптимизации потока.

Необходимо подчеркнуть, что даже устранение всех предыдущих замечаний (что в принципе возможно) не позволяет ориентироваться на критерий минимума средних затрат при оптимизации логистических решений, поскольку сфера его применения крайне ограничена.

Наиболее существенной чертой хозяйственной деятельности является ориентация на максимизацию благосостояния хозяйствующего субъекта. В приложении к производству эта цель конкретизируется в показателе прибыли. При этом никакой характер функции спроса уже не позволяет абстрагироваться от фактора цены. Даже в условиях совершенной конкуренции, когда предприятие способно управлять только своими затратами и объемом производства, максимизация прибыли достигается при выпуске, превышающем выпуск с минимальными средними затратами. Иными словами, критерий минимума средних затрат ни при каком типе рыночной структуры не может восприниматься даже как частный случай максимальной прибыли[29].

Одним из эффективных средств контроля над общими затратами является полное сосредоточение всех ресурсов на достижении результатов. Причем важен не абсолютный уровень общих затрат, а отношение между усилиями и полученными результатами. Даже при систематическом направлении усилий и ресурсов на поиск благоприятных возможностей и достижение результатов необходим анализ затрат и контроль над ними.

В процессе планирования логистических затрат предприятия учитывают:

а) результаты анализа отдельных статей логистических затрат и выявленные резервы их экономии;

б) показатели, разрабатываемые специалистами службы логистики предприятия на предстоящий (плановый) период (необходимые запасы, доходы, прибыль и др.);

в) нормативы расходования средств, ресурсов, действующие тарифы на грузовые перевозки, коммунальные услуги и др.;

г) факторы, влияющие на изменения логистический затрат по отдельным статьям в планируемом периоде;

д) показатели логистических затрат за отчетный период по другим предприятиям, в целом по отрасли;

е) прогнозные расчеты логистических затрат и основные направления их экономии в планируемом периоде.

Для того чтобы контролировать логистические затраты, специалистам службы логистики необходимо проводить анализ, а именно:

а) определить центры сосредоточения затрат – функциональные области бизнеса, где накапливаются значительные затраты и где эффективное их снижение может принести реальные результаты;

б) найти важные пункты затрат в пределах каждого центра их сосредоточения;

в) рассматривать бизнес предприятия в целом как один поток затрат;

г) рассматривать, стоимость скорее как сумму, которую платит потребитель, чем как сумму затрат, которая возникает в пределах предприятия как юридического лица или объекта налогового учета;

д) классифицировать логистические затраты в соответствии с их основными характеристиками и таким образом осуществлять диагностику общих затрат.

Конкурентоспособность предприятия зависит не только от уровня затрат, связанных с работой самого предприятия, но и от уровня затрат поставщиков и каналов распределения.

Для достижения преимущества совокупные затраты предприятия должны быть ниже, чем у конкурентов. Существуют два пути достижения этого:

1) более эффективно, чем конкуренты, использовать ресурсы и управлять факторами, влияющими на затраты;

2) перестроить структуру затрат предприятия таким образом, чтобы исключить некоторые элементы, создающие затраты [30].

Пути снижения уровня логистических затрат:

1) поиск и сокращение тех видов деятельности (процедур, работ, операций), которые не создают добавленной ценности, путем анализа и пересмотра цепи поставок.

2) проведение переговоров с поставщиками и покупателями по установлению более низких отпускных и розничных цен, торговых надбавок.

3) оказание содействия поставщикам и покупателям в достижении более низкого уровня затрат (программы развития бизнеса клиентов, семинары для торговых посредников).

4) интеграция прямая и обратная для обеспечения контроля над общими затратами.

5) поиск более дешевых заменителей ресурсов.

6) улучшение координации деятельности предприятия с поставщиками и потребителями в ЛЦ, например в области своевременной доставки продукции, что уменьшает затраты на управление запасами, хранение, складирование, доставку.

7) компенсация роста затрат в одном звене ЛЦ за счет сокращения затрат в другом звене.

8) использование прогрессивных методов работы для повышения производительности труда сотрудников.

9) улучшение использования ресурсов предприятия и более эффективное управление факторами, влияющими на уровень общих затрат.

10) обновление наиболее затратных звеньев ЛЦ при осуществлении инвестиций в бизнес.

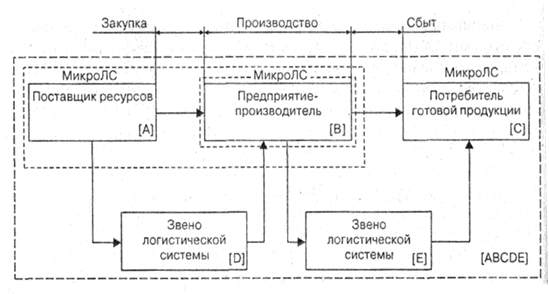

Логистические системы по сфере деятельности конкретного хозяйствующего субъекта подразделяются на две группы[30]:

– микрологистические системы;

– макрологистические системы.

Микрологистические системы, как правило, относятся к отдельным предприятиям, например к предприятию – производителю продукции, и предназначены для управления логистическими потоками в процессах производства и / или закупок ресурсов и сбыта готовой продукции.

Рисунок 3 – Микро- и макрологистические системы

На рис. 3 представлены пять микрологистических систем – А, В, С, в и Е, которые в совокупности образуют макрологистическую систему АВСDЕ. При этом можно выделить определенную закономерность. Так, например, логистическая система АВ, включающая поставщика ресурсов А и предприятие-изготовителя В, может быть:

– макрологистической, поскольку объединяет двух юридически и / или экономически независимых хозяйствующих субъектов;

– состоящей из двух микрологистических систем, если предприятия А и В представляет собой юридически оформленное объединение предприятий.

Исходя из этого можно утверждать, что логистическая система АВСDЕ также будет считаться микрологистической, если входящие в нее предприятия представляют собой юридически и / или экономически обособленную группу – интегрированную логистическую систему. Логистический менеджмент в интегрированной логистической системе представляет собой такой управленческий подход к организации работы предприятия-производителя и его логистических партнеров (посредников), который обеспечивает наиболее полный учет временных и пространственных факторов в процессах оптимизации управления логистическими потоками для достижения стратегических и тактических целей данного предприятия на рынке. Определяющими для формирования интегрированных логистических систем являются концепции минимизации общих логистических издержек и управления качеством логистических функций и операций на всех этапах производственно-коммерческого цикла. Управление звеньями интегрированной логистической системы должно строиться на принципе – максимум самостоятельности при жестком контроле деятельности данных звеньев, в связи с чем существенно возрастает роль экономических методов управления.

Рассмотрим ряд основных аспектов управления интегрированной логистической системой:

1) определение эффективности хозяйственной деятельности звеньев данной системы;

2) определение эффективности функционирования звена в составе интегрированной логистической системы;

3) выявление узкого места в интегрированной логистической системе.

Эффективность хозяйственной деятельности звеньев интегрированной логистической системы определяется по следующему алгоритму;

– вычисляется доля затрат каждого звена (Дзлi

) в затратах логистической системы. Обычно в качестве денежного выражения суммы затрат при проведении расчетов используется стоимость совокупных активов. Следовательно, сумма затрат каждого звена – это балансовая стоимость активов, находящихся в управлении этого звена. Рассчитаем по формуле (1) [30]:

Дзлi

=3лi

/∑3лi

, (1)

где 3лi

– затраты i-го звена логистической системы;

∑3лi

– затраты логистической системы в целом;

– вычисляется доля каждого звена (Дплi

) в совокупной чистой прибыли логистической системы по формуле (2) [30]:

Дплi

=Плi

/∑Плi,

(2)

где Плi

– чистая прибыль i-го звена логистической системы;

∑Плi

– чистая прибыль логистической системы в целом;

– рассчитывается коэффициент эффективности хозяйственной деятельности (Клi

)

для каждого звена логистической системы по формуле (3) [30]:

Клi

=

Дплi

/ДЗлi

(3)

– звенья логистической системы ранжируются по значению коэффициента эффективности хозяйственной деятельности.

Пример 1 [30]. По приведенным в таблице 3 данным рассчитать коэффициенты эффективности хозяйственной деятельности звеньев интегрированной логистической системы.

Таблица 3. Исходные данные для расчета коэффициентов эффективности хозяйственной деятельности звеньев логистической системы, тыс. руб.

| Номер звена логистической системы |

1 |

2 |

3 |

4 |

5 |

| Затраты звена, 3лi

|

1430 |

1570 |

1840 |

2010 |

1680 |

| Чистая прибыль звена, Плi

|

450» |

350 |

515 |

490 |

620 |

По данным таблицы 3 можно рассчитать искомые коэффициенты и выяснить, какое звено вносит наибольший вклад в эффективность логистической системы. Результаты расчетов представлены в таблице 4.

Данные таблицы 4 позволяют ранжировать звенья логистической системы по степени их эффективности. Получим: 5–1–3–4–2, т.е. звено 5 работает с наибольшей эффективностью, а звено 2 – с наименьшей эффективностью.

затраты логистический склад

Таблица 4. Результаты расчета коэффициентов эффективности хозяйственной деятельности звеньев логистической системы [6]

| Номер звена логистической системы |

1 |

2 |

3 |

4 |

5 |

| Доля звена в затратах логистической системы, Дзлi

|

0,1699 |

0,1840 |

0,2157 |

0,2356 |

0,1969 |

| Доля звена в прибыли логистической системы, Дплi

|

0,1856 |

0,1443 |

0,2124 |

0,2021 |

0,2557 |

| Коэффициент эффективности хозяйственной деятельности звена логистической системы, Клi

|

1,092 |

0,784 |

0,984 |

0,858 |

1,299 |

Определение эффективности функционирования звена в составе интегрированной логистической системы производится следующим образом[30]:

– определяется рентабельность Ri

каждого звена логистической системы по формуле (4):

Ri

=Плi

/Aлi

, (4)

где Aлi

– валовые активы i-

гозвена логистической системы;

– определяется рентабельность всей логистической системы в целом по формуле (5) [30]:

Rл

=∑ Плi

/∑ Aлi

(5)

– определяется средневзвешенный показатель рентабельности логистической системы; для этого используется формула (6) [30]:

Rcp

=1/(n-1) (R1

/2+∑Ri

+Rn

/2) (6)

– определяется показатель эффективности функционирования звена в составе логистической системы по формуле (7) [30]:

Э3=

Rл

/

Rcp

. (7)

Пример 2 [30]. По приведенным в таблице 5 данным определить эффективность функционирования звена в составе логистической системы.

Таблица 5. Исходные данные для расчета эффективности функционирования звена в составе логистической системы, тыс. руб. [6]

| Номер звена логистической системы |

1 |

2 |

3 |

4 |

| Чистая прибыль звена, Плi

|

450 |

350 |

515 |

490 |

| Валовые активы звена, Aлi

|

2830 |

2410 |

2090 |

2570 |

По формуле (6) рассчитываем рентабельность каждого звена логистической системы:

R1

= 450 /2830 = 0,1590;

R2

= 350/2410 = 0,1452;

R3

=

515 /2090 -0,2464;

R4

= 490/2570 = 0,1907.

По формуле (5) рентабельность логистической системы:

Rл

= (450 + 350 + 515 + 490) / (2830 + 2410 + 2090 + 2570) = 0,1823.

По формуле (6) находим средневзвешенный показатель рентабельности логистической системы:

Rср

= 1 / (4 – 1) (0,1590 / 2 + 0,1452 + 0,2464 + 0,1907 / 2) = 0,1888.

По формуле (7) определяем показатель эффективности функционирования звена в составе логистической системы:

Э3=

0,1823 /0,1888 = 0,9656 < 1.

Исходя из полученного значения показателя ЭЗ,

можно сделать вывод, что функционирование звеньев в составе логистической системы менее эффективно, чем их функционирование в качестве самостоятельно действующих предприятий (микрологистических систем).

Во время функционирования логистической системы может произойти снижение ее эффективности. Данное снижение может быть вызнано как деятельностью одного или нескольких звеньев, так и внешними по отношению к логистической системе воздействиями.

Под узким местом логистической системы в дальнейшем будем понимать ее звено или несколько звеньев, деятельность которых снижает эффективность деятельности всей логистической системы в целом.

Узкое место интегрированной логистической системы возникает по двум причинам:

1) конкретное звено данной системы получило либо несопоставимо с другими звеньями высокие, либо несопоставимо низкие доходы и таким образом снизило эффективность системы в целом;

2) конкретное звено рассматриваемой системы представило руководству неверные данные, в результате чего возникла «нестыковка» данных при планировании деятельности логистической системы.

Для проверки достоверности первой причины вводится понятие показателя эффективности взаимодействия звеньев логистической системы с поправкой на конкретное ее звено, который определяется по формуле (8) [6]:

Э

Зj

=

Rлj

/

Rcpj

,

(8)

где Э

Зj

–

показатель эффективности взаимодействия звеньев логистической системы с поправкой на ее конкретное звено j; Rлj

– рентабельность логистической системы с поправкой на звено j, причем:

Rлj

=

Плj

/Алj

,

(9)

Плj

=∑Пi

–

Пj

,(10)

Aлj

=∑Ai

–

A (11)

где Rcpj

–

средневзвешенный показатель рентабельности интегрированной системы с поправкой на звено, определяемый по следующим формулам (12), (13) и (14) [4]:

– для j= 1:

Rcpj

=1/(n-2) (R2

/2+∑Ri

+Rn

/2); (12)

– для j= 2, 3,…, n-1:

Rcpj

=1/(n-2) (R1

/2+∑Ri

+Rn

/2-Rj

); (13)

– для j= п

:

Rcpj

=1/(n-2) (R1

/2+∑Ri

+Rn

-1

/2); (14)

Экономический смысл показателя Э3j

состоит в следующем. Допустим, что в логистической системе одно из звеньев (звено j) заменено единичным звеном, которое при расчетах всех интегральных показателей не оказывает влияния на общий показатель эффективности взаимодействия звеньев логистической системы, т.е. данные по этому звену в формулы для расчета не входят. Далее логично предположить, что если интегральные показатели, рассчитанные без учета j-го звена, выше, чем рассчитанные с учетом данных этого звена, то j-е звено своей деятельностью снижает интегральные показатели логистической системы в целом.

Таким образом, рассчитанные для всех звеньев показатели ЭЗ.

дают возможность оценить, какое звено своей деятельностью снижает показатель эффективности взаимодействия звеньев логистической системы в большей степени. Следовательно, это звено j и является узким местом логистической системы.

Процедура выявления узкого места логистической системы следующая:

1) всем звеньям логистической системы присваивается порядковый номер по направлению движения материального потока;

2) для каждого звена вычисляется показатель эффективности взаимодействия звеньев логистической системы с поправкой на данное звено j;

3) показатели эффективности взаимодействия звеньев логистической системы Э3j

,

вычисленные в п. 2, сравниваются между собой;

4) из всех показателей эффективности взаимодействия звеньев логистической системы ЭЗj

.

выбирается наибольший и фиксируется номер звена, поправка на который произведена при вычислении данного показателя ЭЗj

;

5) звено, стоящее под фиксированным номером, является узким местом интегрированной логистической системы.

Пример 3 [30]. Логистическая система включает пять звеньев, информация о деятельности которых на начальный и конечный периоды временного интервала представлена в таблице 6 и 7.

Таблица 6. Информация о деятельности звеньев логистической системы на начальный период [6]

| Номер звена логистической системы, j |

1 |

2 |

3 |

4 |

5 |

| Плj

, руб. |

85 |

70 |

95 |

60 |

78 |

| Aлj,

руб. |

700 |

630 |

1000 |

950 |

870 |

| Rj

|

0,1214 |

0,1111 |

0,0950 |

0,0632 |

0,0897 |

Таблица 7. Информация о деятельности звеньев логистической системы на конечный период [6]

| Номер звена логистической системы j |

1 |

2 |

3 |

4 |

5 |

| Плj

, руб. |

90 |

85 |

70 |

65 |

93 |

| Aлj,

руб. |

720 |

610 |

900 |

1000 |

950 |

| Rj

|

0,125 |

0,1393 |

0,0778 |

0,0650 |

0,0979 |

Вычислим для начального и конечного периодов времени показатели эффективности взаимодействия звеньев логистической системы с поправкой на каждое звено j, затем зафиксируем значение j и определим узкие места логистической системы для каждого из рассматриваемых интервалов времени. Для этого заполним таблицу 8 и 9.

Расчет производится следующим образом. Для начального периода времени по первому звену логистической системы получим:

RH

n1

=

(70 + 95 + 60 + 78) / (630 + 1000 + 950 + 870) = 0,0878;

RH

cp1

=

1 / (5 – 2) (0,1111/2 + 0/0950 + 0,0632 + 0,0897 / 2) = 0,0862;

ЭЗ1

=

0, 0878 / 0, 0862 = 1,0186.

Таблица 8. Результаты показателей эффективности взаимодействия звеньев логистической системы с поправкой на звено j на начальный период времени [6]

| Номер звена логистической системы j |

1 |

2 |

3 |

4 |

5 |

| Э3j

|

1,0186 |

1,0273 |

0,9968 |

0,9865 |

0,9497 |

| Узкое место логистической системы |

Узкое место |

Таблица 9. Результаты показателей эффективности взаимодействия звеньев логистической системы с поправкой на звено у на начальный период времени [6]

| Номер звена логистической системы, j |

1 |

2 |

3 |

4 |

5

|

| ЭЗj

|

1,033 |

1,051 |

0,964 |

0,9706 |

0,9226 |

| Узкое место логистической системы |

Узкое место |

Для начального периода времени по второму звену логистической системы имеем:

RH

n2

=

(85 + 95 + 60 + 78) / (700 + 1000 + 950 + 870) = 0,0903;

RH

cp2

= 1 / (5 – 2) (0,1214 / 2 + 0,0950 + 0,0632 + 0,0897 / 2) = 0,0879;

ЭЗ2

=

0,0903 / 0,0879 = 1,0273 и т.д.

Данные таблиц 8 и 9 позволяют установить, что узким местом интегрированной логистической системы как на начальный, так и конечный [29].

4. Разработка задания на проектирование склада лакокрасочных материалов домостроительного комбината

Таблица 10. Товароведно-коммерческая характеристика склада

| Наименование |

Марка |

ГОСТ, ТУ |

Упаковка |

Масса нетто, кг |

Масса упаковки, кг |

| Краска вододисперсионная белая |

ВД-АК-111 |

Банка жестяная |

5 |

0,15 |

| Олифа комбинированная |

К-12 |

ГОСТ 9980–86 |

Бочка стальная |

200 |

42 |

| Белила титановые |

МА-25 |

ГОСТ 9980–86 |

Банка жестяная |

2,5 |

0,92 |

| Сурик железный |

МА-011 |

ГОСТ 9980–86 |

Банка жестяная |

3 |

0,92 |

| Эмаль белая |

ПФ-1217 ВЭ |

ТУ-6–10–1828–81 |

Банка жестяная |

3 |

0,92 |

Краски транспортируют при температуре выше 0°С. Допускается транспортирование при температуре до минус 40°С, но в течение не более чем 1 мес.

Краски хранят в плотно закрытой таре в складских помещениях при температуре выше 5°С.

Эмалевые краски имеют хорошую светоустойчивость, антикоррозийность, быстро высыхают. Эмалевые краски применяют для окраски по металлу, дереву, бетону и штукатурке внутренних и наружных поверхностей.

Олифы применяют для разбавления красок, изготовления грунтовок, шпатлевок, для покрытия дерева, штукатурки и других поверхностей. Олифы должны высыхать в тонких слоях, не давая отлипа за 24 часа при температуре 20о

С. Для ускорения высыхания в олифы вводят сиккатив.

Сурик железный применяется для грунтования металлических поверхностей для наружных отделочных работ. Может эксплуатироваться как в умеренном, так и в тропическом климате.

Сурик железный представляет собой суспензию железноокисных пигментов в комбинированных олифах К-3 и К-5 с введением сиккатива и добавок. Пленка устойчива к изменению температуры от -25 до +60о

С. Обладает хорошей адгезией к металлу, хорошо шлифуется шкуркой. Сурик наносят на поверхность методом пневматического и безвоздушного распыления, распылением в электрополе, струйным обливом, окунанием, кистью. Расход сурика 100–250 г./м2 на однослойное покрытие.

Лакокрасочные материалы транспортируют всеми видами транспорта в крытых транспортных средствах в соответствии с правилами перевозки грузов, действующими на данном виде транспорта.

Допускается лакокрасочные материалы, упакованные в металлические банки для розничной торговли и уложенные в тару-оборудование по ГОСТ 24831–81 или другой нормативно-технической документации, транспортировать на открытых специализированных машинах.

Допускается лакокрасочные материалы в мягких контейнерах транспортировать в открытых транспортных средствах. Мягкие контейнеры на открытом железнодорожном транспорте крепят в соответствии с техническими условиями погрузки и крепления грузов

.

При железнодорожных перевозках не допускается транспортирование мелкими отправками лакокрасочных материалов в ящиках из гофрированного картона и сплошного склеенного картона, в групповой упаковке в термоусадочную пленку, мешках из прорезиненной ткани, в бумажных и полиэтиленовых мешках, картонно-навивных барабанах, полиэтиленовых бочках, а также в стеклянной и полиэтиленовой потребительской таре, упакованной в транспортную тару [10].

Транспортирование стеклянной тары вместимостью более 1 дм3

и полиэтиленовых бочек в универсальных контейнерах не допускается.

При транспортировании групповая упаковка и транспортная тара с лакокрасочными материалами должны быть сформированы в транспортные пакеты по нормативно-технической документации.

При скреплении тары на поддоне применяют обвязочные средства или рамы, прикрепленные к поддону и изготовленные по нормативно-технической документации.

Допускается лакокрасочные материалы в потребительской таре транспортировать неупакованными в транспортную тару или несформированными в групповые упаковки, если тара уложена в складные ящичные поддоны по нормативно-технической документации или тару-оборудование по ГОСТ 24831–81 и другой нормативно-технической документации.

Лакокрасочные материалы в потребительской таре разрешается транспортировать автомобильным транспортом в специализированных многооборотных контейнерах по нормативно-технической документации.

Лакокрасочные материалы в таре-оборудовании железнодорожным транспортом не транспортируют.

Металлические банки с лакокрасочным материалом могут быть сформированы в транспортные пакеты по нормативно-технической документации.

Лакокрасочные материалы в металлических банках транспортными пакетами железнодорожным транспортом транспортируют повагонными отправками[10].

Допускается транспортирование лакокрасочных материалов без формирования в транспортные пакеты в следующих случаях:

А) при транспортировании автомобильным транспортом;

Б) при транспортировании железнодорожным транспортом повагонными отправками в бочках вместимостью более 100 дм3

;

В) при транспортировании в универсальных контейнерах, кроме крупнотоннажных.

При транспортировании материалов в транспортной металлической таре между ярусами тары устанавливают деревянные прокладки.

Лакокрасочные материалы в упакованном виде должны храниться в закрытых складских помещениях при температуре окружающей среды от -40 до +40°С.

При хранении тару и специализированные контейнеры с лакокрасочным материалом укладывают в штабели высотой не более 3 м на подкладки или деревянные поддоны.

Допускается хранение в металлической транспортной таре, уложенной в штабели высотой до 5,5 м.

При складировании тару с лакокрасочным материалом устанавливают пробками и крышками вверх [10].

Таблица 11. Показатели работы склада

| Показатель |

Наименование груза |

| Краска вододисперсионная белая |

Олифа комбинированная |

Белила титановые |

Сурик железный |

Эмаль белая |

Всего: |

Поступление

годовое, т

|

100 |

500 |

50 |

120 |

150 |

920 |

Грузооборот

годовой, т

(Qгруз)

|

200 |

1000 |

100 |

240 |

300 |

1840 |

Режим работы

склада, смены / сутки:

|

2 |

2 |

2 |

2 |

2 |

- |

| Коэффициент использования ПТО по грузоподъемности |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

- |

| Отпуск материалов потребителям, раб. дней/год |

251 |

251 |

251 |

251 |

251 |

- |

Средняя продолжительность

цикла работы

ПТО, мин

|

15 |

15 |

15 |

15 |

15 |

- |

Коэффициент

использования

ПТО по времени

|

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

- |

Вид транспорта

поставки материалов на склад

|

жд |

жд |

жд |

жд |

жд |

- |

Таблица 12. Цена за 1 кг груза

| Наименование товара |

Краска вододисперсионная белая |

Олифа комбинированная |

Белила титановые |

Сурик железный |

Эмаль белая |

| Цена, руб. |

31 |

44 |

41 |

35 |

55 |

4.2 Размещение склада на генеральном плане

Важным вопросом организации является правильное размещение склада на территории промышленного предприятия. На любом промышленном предприятии существует технологическая связь между отдельными складами и цехами – потребителями материалов. Склады, тяготеющие к определенным цехам, располагаются или рядом с ними, или вблизи от них, в наиболее удобных местах.

Основными принципами рационального размещения складов на территории предприятий являются: прямолинейность грузопотоков; удобство транспортирования грузов и хорошая связь с подъездными путями; приближение хранимых материальных ценностей к главным цехам для более экономичного и быстрого их обслуживания; пожарная безопасность в отношении расположения к другим строениям и цехам предприятия.

Поскольку лакокрасочные материалы являются горючими, их склад должен размещаться обособленно.

При размещении склада на территории предприятия необходимо руководствоваться следующим: склад готовой продукции и помещения экспедиции следует размещать вблизи цехов по конечной упаковке лакокрасочных материалов[26].

4.3 Выбор способов хранения грузов и складской тары

Рациональное размещение и укладка товаров на складе во многом зависит от принятого способа хранения [9].Хранение лакокрасочных материалов в зависимости от вида, марки, упаковки, ее размеров, способов транспортирования должно производиться в штабелях или на стеллажах, в таре или в связках в закрытых складских отапливаемых помещениях [30].

В основном используется два способа хранения:

1. Стеллажный – при котором товары могут храниться как в упакованном, так и распакованном виде.

2. Стабельный – при котором товары хранятся в основном в таре, без распаковки с использованием различных видов поддонов (плоских, стоечных, ящичных).

Условием применения стеллажного оборудования является широкая внутрискладская подсортировка товаров. Основная часть непродовольственных товаров широкого ассортимента (лакокрасочные материалы) имеет малый объём хранения. Поэтому хранить их целесообразно в стеллажах.

Штабельное оборудование применяют, как правило, для сезонных и крупногабаритных товаров, имеющих большой объём хранения. Укладка товаров в штабель должна обеспечить доступ к каждому наименованию товара. Штабели размещают рядами и блоками. Рядное расположение рационально при подготовке грузов к отправке и большом числе хранимых товаров. Блочное расположение повышает степень использования складской площади, но приемлемо только для однотипных грузов, так как доступ в этом случае возможен лишь к части грузов, находящихся в непосредственной близости к проездам [9].

Для хранения, транспортирования, погрузки и выгрузки различных тарно-штучных грузов предназначены плоские поддоны. Они представляют собой деревянные щиты (иногда металлические или смешанной конструкции) одно- или двухнастильные с верхним грузонесущим и нижним опорным настилом. Поддоны могут быть двухзаходными, допускающими захватывание их вилочными погрузчиками только с двух сторон, или четырехзаходными, допускающие захватывание с любой из четырех сторон и даже с углов.

Грузы в пакет следует укладывать так, чтобы, не разбирая его, можно было легко подсчитать число мест в нем. При формировании пакета важно максимально использовать площадь поддона. Допускается свешивание груза за край плоского поддона не более чем на 400 мм с каждой стороны.

Тарно-штучные грузы, перевозимые в пакетах на плоских поддонах, должны быть скреплены друг с другом металлическими скрепками, стальными, капроновыми или клейкими лентами, с угловыми накладками или без них. Способы закрепления тарно-штучных грузов на плоских поддонах определяются по ГОСТ 21650–76 [10].

Жестяные бочки вместимостью до 200 дм3

хранятся на поддоне размером 800х1200 мм. Согласно стандарту, укладка на поддон осуществляется по 2 бочки с применением обвязочных материалов [10].

Жестяные банки упаковываются в решетчатые ящики по 12 шт., комплектуются на поддоны высотой 2,5 м с применением обвязочных приспособлений, возможна укладка поддонов на стеллажи высотой в 2 яруса.

На проектируемом складе выбираем блочное стеллажное и штабельное размещение грузов. Олифу комбинированную в жестяных бочках целесообразно хранить на поддонах в соответствии со стандартами, остальные материалы располагаются на стеллажах, предварительно сформировав в грузопакеты.

Рассчитаем Годовой грузооборот и складской запас (при сроке хранения 15 дней) материала по формулам (15) и (16) [11]:

Qгруз

=

Q *

2, т (15)

где Qгруз

– годовой грузооборот, т;

Q – годовое поступление, т.

Qзап

= (Q* tхр

)/365, т (16)

где Qзап

– складской запас, т.

tхр

– срок хранения, дней.

Отобразим полученные данные в таблице 13.

Таблица 13. Номенклатура и исходные данные грузов

| Наименование |

Годовое поступление, т |

Годовой грузооборот, т |

Складской запас, т |

| Краска вододисперсионная белая |

100 |

200 |

4,1 |

| Олифа комбинированная |

500 |

1000 |

20,54 |

| Белила титановые |

50 |

100 |

2,05 |

| Сурик железный |

120 |

240 |

4,93 |

| Эмаль белая |

150 |

300 |

6,16 |

| Всего |

920 |

1840 |

37,8 |

Стеллажи обычно изготавливаются из металла, дерева, бывают смешанной конструкции. Деревянные стеллажи хотя и просты в изготовлении, но имеют небольшой срок службы и ограниченную возможность использования их для хранения огнеопасных и тяжёлых материалов, изделий. Поэтому на складе будем использовать стеллажи, изготовленные из металла, так как именно металлические стеллажи имеют высокую прочность и долговечность, способность выдерживать большие нагрузки и безопасность в пожарном отношении.