Оглавление

Введение

Глава 1. Значение инновационной деятельности для развития предприятия

1.1 Содержание и основные показатели инновационного проекта развития предприятия

1.2 Этапы инновационного процесса

1.3 Экономическая оценка результативности инновационного проекта

Глава 2. Характеристика организационно-хозяйственной деятельности ФГУП «УС-30» ТО-50

2.1 Характеристика и основные направления деятельности предприятия

2.2 Характеристика основных финансово-экономических показателей предприятия

Глава 3. Экономическая оценка программы разработки инновационного проекта на ФГУП «УС-30» ТО-50

3.1 Оценка ресурсоемкости программы и затрат на ее выполнение

3.2 Оценка ожидаемой результативности реализации программы

Заключение

Список использованных источников и литературы

Приложения

Введение

Тенденция к формированию так называемой неоэкономики приобретает в современном мировом хозяйстве все большее значение. Рост секторов хозяйства, связанных с развитием постиндустриальных тенденций – сферы научных исследований и разработок, информатики и телекоммуникаций, профессиональной подготовки высококвалифицированных специалистов, а также растущее значение инновационного процесса в экономике являются наиболее очевидными свидетельствами происходящих перемен.

В механизме обеспечения экономического роста в России в настоящее время главенствующая роль принадлежит благоприятной долгосрочной конъюнктуре на мировом рынке топливно-сырьевых товаров и феномену восстановительного роста. Он основан, во-первых, на вовлечении в процесс производства длительное время не загруженных старых производственных мощностей. Это связано с возможностью расширения производства при сравнительно небольших инвестициях в восстановление работоспособности старых производственных мощностей при относительном недоинвестировании в техническое обновление основного капитала. Во-вторых, этот рост опирается на недооценку рабочей силы, сложившуюся в начальный период «радикальных рыночных реформ». Это, с одной стороны, обеспечивает экономию на оплате труда, и, с другой стороны, постепенное преодоление этой недооценки создает ситуацию длительного расширения платежеспособного спроса, стимулирующего рост внутреннего рынка.

Понятно, что все эти источники так или иначе не беспредельны. Поэтому в последние годы все настойчивее поднимается вопрос об использовании инновационных источников экономического роста, тем более, что это соответствует наиболее перспективным тенденциям мировой экономики.

Значение инновационного процесса в обеспечении развития современной экономики получило признание в России не только в работах специалистов, но и в позиции, заявленной государственными руководителями. Однако от осознания важности инновационного процесса в условиях становления неоэкономики до понимания его реального значения в экономическом развитии страны, а тем более – до выработки эффективной политики, обеспечивающей активное использование инноваций для обеспечения экономического и социального прогресса, пролегает весьма нелегкий путь.

Все выше перечисленные проблемы и обусловили актуальность темы.

Цель работы: разработать инновационный проект на ФГУП «УС-30» ТО-50 .

Данная цель раскрывается с помощью решения следующих основных задач:

- определить значение инновационной деятельности для развития предприятия;

- дать характеристика и основные направления деятельности исследуемого предприятия;

- дать характеристику организации управления предприятия и основных финансово-экономических показателей предприятия;

- провести оценку ресурсоемкости программы и затрат на ее выполнение;

- оценить ожидаемую результативность реализации программы.

Объект работы – ФГУП «УС-30» тоннельный отряд №50.

Предмет работы – инновационная деятельность предприятия.

Развитию инновационного рынка посвящены работы зарубежных и отечественных ученых, среджи которых особо следует отметить таких как 3авлин П.Н., Васильев А.В., Аганина Л.С., Демаков Г.В., Кузнецов Е.Ю., Лосева А.И., Хаустов Ю.И., Соловьев Б.А., Бочаров В.П. и др., а также различные нормативно-правовые акты.

Глава 1 Значение инновационной деятельности для развития предприятия

инновационная экономическая затрата

1.1 Содержание и основные показатели инновационного проекта развития

предприятия

Инновационная деятельность предприятия направлена прежде всего на повышение конкурентоспособности выпускаемой продукции (услуг).

Конкурентоспособность — это характеристика товара (услуги), отражающая его отличие от товара-конкурента как по степени соответствия конкретной потребности, так и по затратам на ее удовлетворение. Два элемента — потребительские свойства и цена — являются главными составляющими конкурентоспособности товара (услуги). Однако рыночные перспективы товаров связаны не только с качеством и издержками производства. Причиной успеха или неудачи товара могут быть и другие (нетоварные) факторы, такие, как рекламная деятельность, престиж фирмы, предлагаемый уровень обслуживания.[1]

И все же, как ни важны внепроизводственные аспекты деятельности фирм по обеспечению конкурентоспособности, основой являются качество и цена. Вместе с тем обслуживание на высшем уровне создает большую привлекательность. Исходя из этого формулу конкурентоспособности можно представить в следующем виде:

Конкурентоспособность = Качество + Цена + Обслуживание.

Управлять конкурентоспособностью — значит обеспечивать оптимальное соотношение названных составляющих, направлять основные усилия на решение следующих задач: повышение качества продукции, снижение издержек производства, повышение экономичности и уровня обслуживания.

Указанные составляющие конкурентоспособности являются много-факторными, и каждая из них может рассматриваться как сложный самостоятельный объект управления. В частности, на величину издержек производства влияют стоимость и качество сырья, топлива, электроэнергии, покупных полуфабрикатов и комплектующих изделий, квалификация и уровень заработной платы производственного персонала, производительность труда, издержки управления и т.д. При этом в конечном счете возможность обеспечения необходимого уровня составляющих конкурентоспособность элементов определяется такими базовыми производственными факторами, как технический уровень производства, уровень организации производства и управления.

По существу, основа современной "философии успеха" заключается в подчинении интересов фирмы целям разработки, производства и сбыта конкурентоспособной продукции. На первый план ставится ориентация на долговременный успех и на потребителя. Безусловно, ориентация на потребителя выражает стремление фирмы обеспечить себе наиболее надежный путь к достижению и поддержанию высокой прибыли.

Финансовые результаты, например, многих японских компаний свидетельствуют, что именно эта философия в современных условиях ведет к обеспечению стабильного положения фирм на рынке, высокой рентабельности их деятельности. Поэтому руководители компаний рассматривают вопросы прибыльности с позиций качества, потребительских свойств продукции, конкурентоспособности.

Для анализа положения изделия на рынке, оценки перспектив его сбыта, выбора стратегии продаж используется концепция "жизненного цикла товара". Стратегия производства в зависимости от стадии жизненного цикла товара показана на рис. 1.

Одновременная работа с товарами, находящимися на различных стадиях жизненного цикла, под силу лишь крупным компаниям. Небольшие фирмы вынуждены идти по пути специализации, т.е. выбирают себе одно из следующих "амплуа":

- фирма-новатор, занимающаяся прежде всего вопросами нововведений;

- инжиниринговая фирма, разрабатывающая оригинальные модификации товара и его дизайн;

- узкоспециализированный изготовитель — чаще всего субпоставщик относительно несложных изделий массового выпуска;

- производитель традиционных изделий (услуг) высокого качества.[2]

Как показывает опыт, небольшие фирмы особенно активно действуют в производстве товаров, проходящих стадии формирования рынка и ухода с него. Дело в том, что крупная фирма обычно неохотно идет первой на производство принципиально новой продукции. Последствия возможной неудачи для нее намного тяжелее, чем для небольшой вновь образовавшейся фирмы.

Рисунок 1 – Стратегия производства в области конкурентоспособности в зависимости от стадии жизненного цикла товара

Таким образом, специализация малых фирм на работе с товарами, находящимися на конкретных стадиях жизненного цикла, порождается стремлением фирмы наиболее эффективно использовать свой потенциал и обеспечить конкурентоспособность товара на рынке.

Согласно закону о конкуренции в мире происходит объективный процесс повышения качества продукции (услуг) и снижения их удельной цены, отражающей отношение цены товара к его полезному эффекту. В условиях конкуренции никто никого не заставляет повышать качество продукции, кроме угрозы банкротства. В результате постоянно идет процесс "вымывания" с рынка некачественной продукции.

Движущей силой конкуренции является стимул к нововведениям. Именно на основе нововведений удается повышать качество продукции (услуг), улучшать полезный эффект товара, тем самым добиваться конкурентного преимущества данного товара. Таким образом, обеспечение конкурентоспособности товара требует новаторского, предпринимательского подхода, сутью которого являются поиск и реализация инноваций.

В этой связи интересно отметить, что один из классиков экономической теории А. Маршалл считал именно предпринимательство коренным свойством, главной чертой рыночной экономики. На самом деле конкуренция лишь создает ситуацию необходимости поиска конкурентных преимуществ фирмы и конкурентоспособности товара, побуждает совершенствовать весь процесс от производства до потребления. Но сами конкурентные преимущества обеспечиваются на основе реализации тех или иных инноваций, т.е. через предпринимательство, поскольку именно оно является реальным двигателем процесса.[3]

Главной предпосылкой инновационной стратегии является моральное старение выпускаемой продукции и технологии. В связи с этим каждые три года на предприятиях следует проводить аттестацию выпускаемых изделий, технологий, оборудования и рабочих мест, анализировать рынок и каналы распределения товаров. Иными словами, должна проводиться рентгенограмма бизнеса.

Каковы же основополагающие принципы новаторской деятельности?П.Друкер считает, что нужно провести четкую линию между тем, что нужно делать, и тем, чего делать не следует.

Что нужно делать:

1. Целенаправленная систематическая инновационная деятельность требует непрерывного анализа возможностей источников инноваций.

2. Инновация должна соответствовать нуждам, желаниям, привычкам людей, которые будут ею пользоваться. Следует задать себевопрос: "Что должна отражать данная инновация, чтобы у будущихпотребителей возникло желание ею пользоваться?"

3. Инновация должна быть простой и иметь точную цель. Величайшая похвала инновации звучит так: "Смотрите-ка, как все просто! Как я до этого не додумался?"

4. Внедрять инновации эффективнее, имея небольшие деньги инебольшое количество людей, ограниченный риск. В противномслучае почти всегда не хватает времени и средств для многочисленных доработок, в которых нуждается инновация.

5. Эффективная инновация должна быть нацелена на лидерствона ограниченном рынке, в своей нише. Иначе она создает ситуацию,когда конкуренты вас опередят.

Чего не следует делать:

1. Не умничайте. Инновациями будут пользоваться обычные люди, а при достижении крупных масштабов — и люди некомпетентные. Все чересчур сложное в конструкции или в эксплуатации почти наверняка обречено на неудачу.

2. Не разбрасывайтесь, не пытайтесь делать несколько вещейсразу. Инновация требует концентрации энергии. Необходимо, чтобы люди, над ней работающие, хорошо понимали друг друга.

3. Осуществляйте нововведения ради удовлетворения потребностей текущего времени. Если нововведение не найдет немедленногоприложения, оно останется лишь идеей.[4]

Инновация — это работа, требующая знаний, изобретательности, таланта. Подмечено, что новаторы в основном работают только в одной области. Например, Эдисон сосредоточил силы только на электричестве. Успешная инновация требует упорнейшей сосредоточенной работы. Если вы к ней не готовы, не помогут ни знания, ни талант.

Чтобы преуспеть, необходимо использовать свои сильные стороны, люди должны увлечься инновацией всерьез.

Наконец, инновация означает изменения в экономике, промышленности, обществе, в поведении покупателей, производителей, работников. Поэтому она всегда должна ориентироваться на рынок, руководствоваться его потребностями.

Для осуществления предприятием инновационной деятельности, оно должно иметь такую структуру и такой настрой, которые способствовали бы созданию атмосферы предпринимательства, атмосферы восприятия нового как благоприятной возможности. При этом необходимо учесть ряд важных моментов.

Основной организационный принцип для инновации заключается в создании команды из лучших работников, освобожденных от текущей работы.

Инновационный механизм – это организационно-экономическая форма осуществления инновационной деятельности и способствования ее проведению, поиску инновационных решений, а также рычаг стимулирования и регулирования этой деятельности.[5]

Существует множество таких механизмов, выполняющих конкретные функции. Причем, это множество не является закрытым и появление новых механизмов является закономерным событием. Названные механизмы должны формировать функциональное обеспечение предпринимательских структур в привязке к стадиям их жизненного цикла. Под функциональным обеспечением понимают инновационное, инвестиционное и финансовое обеспечение. Инновационное обеспечение должно способствовать зарождению и эффективному поиску нововведения. Должен быть в наличии соответствующий механизм, позволяющий ускорить процесс генерирования новшеств. Далее следует создать условия вложения средств (инвестирования) с целью коммерциализации новшеств, их внедрения в производство. Естественно, что решение задач создания инновационных решений и инвестирования невозможно осуществить без соответствующих источников финансирования. С другой стороны, не требует особых объяснений тот факт, что механизмы функционального обеспечения будут различными в зависимости от того, на какой стадии развития находится та или иная предпринимательская структура. Необходимо связать элементы функционального обеспечения со стадиями развития предпринимательских структур. Направления подобной увязки можно представить нижеследующей таблицей-матрицей (табл.1).[6]

Таблица 1 – Характеристика взаимосвязи элементов функционального обеспечения и стадий развития предпринимательских структур

| Характеристики функционального обеспечения |

Этапы развития предпринимательской структуры |

| Становление (1) |

Развитие (2) |

Зрелость (3) |

Упадок (4) |

| Инновационная (1) |

Поиск научно-технических инновационных решений,

защита интеллектуальной собственности

|

Разработка и развитие научно-технических решений |

Разработка псевдоинноваций-продуктов, инноваций

процессов, передача технологий

|

Поиск научно - технических решений по замене устаревших процессов приобретение лицензий и патентов |

Инвестиционная

(2)

|

Определение направлений начального вложений

средств, инвестиционные льготы

за создание новых рабочих мест и освоение приоритетных направлений деятельности

|

Определение направлений производственного инвестирования,

формирование

благоприятного

инвестиционного

климата

|

Долгосрочные инвестиции в участие в капитале других предприятий |

Определение направлений и вложение в переориентацию предпринимательской деятельности |

| Финансовая (3) |

Стартовое финансирование, получение дотаций через инкубаторные

программы

|

Финансирование

на стадии освоения и расширения охвата рынка,

формирование состава собственников, выход на финансовые рынки роста

|

Финансирование развития производственных мощностей, доступ к

кредитным ресурсам

|

Финансирование

сворачивания устаревшего производства, дотации»

субсидии

|

Данные механизмы «включаются», когда необходимо осуществить разработку и внедрение инновации или в более общем виде – обеспечить эффективное протекание инновационных процессов.

Инновационные механизмы существуют на трех основных уровнях: макроуровне, региональном уровне, уровне предприятия. На макроуровне решаются три основные задачи; формулируется государственная инновационная стратегия» создается благоприятный инновационный климат для экономики в целом, реализуются государственные инновационные программы. На региональном уровне присутствуют похожие задачи, но они привязываются к особенностям определенных регионов. И макро - и региональный уровень создают условия для интенсивного протекания инновационных процессов на уровне предпринимательских структур. Эти инновационные механизмы призваны обеспечить реализацию государственной и региональных инновационных стратегий на микроуровне, направить в русле инновационных приоритетов предпринимательскую инициативу.

Упомянутые механизмы должны действовать в определенной последовательности и характеризоваться сопряженностью и согласованностью действия.

Таким образом, в данном параграфе мы рассмотрели понятие инновации и инновационной деятельности. Определили их место в развитии предприятия. Выяснили, что инновация, в первую очередь означает изменения в экономике, промышленности, обществе, в поведении покупателей, производителей, работников. Определили значение инновационного механизма и выявили его функции.

1.2 Этапы инновационного процесса

Под инновационным процессом понимается последовательная цепь событий, в ходе которых инновация вызревает от исследований и разработок новой технической идеи до практического внедрения созданного на ее основе новшества. Поэтому необходима целостная система управления инновациями.

Для того чтобы лучше понять суть инновационного процесса и его отличие от обычной текущей деятельности, можно воспользоваться следующей таблицей.

Таблица 2 – Параметры инновационного процесса

| Параметры |

Инновационный процесс |

Текущая деятельность |

| Цель |

Удовлетворение новой потребности |

Удовлетворение сложившейся потребности |

| Риск |

Высокий |

Низкий |

| Тип процесса |

Дискретный |

Непрерывный |

| Управляемость |

Низкая |

Высокая |

| Результат для системы |

Переход на новый уровень |

Сохранение на прежнем уровне |

| Отношение к текущим интересам участников |

Противоречит |

Соответствует |

Инновационный процесс состоит из нескольких этапов:

1. Фундаментальные исследования.

Фундаментальные исследования, сбор и систематизация информации по соответствующей проблеме о потребностях и тенденциях развития. Целью этого этапа являетсяосознание потребности и возможности изменений, познание явлений окружающего мира и открытие новых закономерностей его развития, генерирование перспективных идей, их отбор и разработка, определение возможности реализации.

Он делится на теоретический и поисковый; в результате первого формируются новые научные подходы к проблеме и теории; в результате второго – новые принципы создания изделий и технологий.

2. Прикладные исследования.

Прикладные исследования, направленные на определение способов применения результатов предыдущего этапа и их уточнение. Они могут быть теоретическими и экспериментальными, связанными с созданием моделей. Здесь происходит разработка лабораторных технологий и методов испытаний, изготовление и испытание макетов и образцов новых изделий, нестандартного оборудования. Затем производятся специальные расчеты для оценки и последующей корректировки исследований, второй отсев неперспективных идей. Конечным результатом этого этапа является техническое задание, рекомендация, образец.

3. Опытно- конструкторские разработки.

Опытно- конструкторские разработки направлены на создание новых образцов, прошедших испытание и пригодных для производственного и коммерческого использования. Их стадиями являются:

- разработка заказчиком технического задания, определяющего основные требования к изделию, - принципы работы, конструктивные особенности, габариты, вес, КПД, цену;

- формулировка предложений, содержащих техническое и технико-экономическое обоснование целесообразности создания изделия;

- изготовление эскизного проекта, содержащего чертежи общего вида, принципиальные схемы, расчет основных эксплуатационных показателей, который позволяет решать вопросы о целесообразности дальнейшей работы над изделием;

- подготовка на основе эскизного проекта общего вида конструкции в целом и всех узлов, наиболее сложных деталей, пояснительной записки с технико-экономическим обоснованием, расчет эксплуатационных издержек;

- создание рабочего проекта, содержащего полное описание конструкции объекта и включающего всю документацию, необходимую для его изготовления, монтажа и эксплуатации;

- изготовление, испытание, доводка опытного образца.

4. Освоение производства нового изделия.

Освоение производства нового изделия. Этот этап предполагает оценку рыночных перспектив, финансовых возможностей, соответствия стандартам, обеспеченности патентной защиты, еще один отсев неперспективных вариантов, разработку и проектирование технологических и организационных процессов, подготовку производственных мощностей, сбытовой сети, и наконец, освоение выпуска новой техники, ее массовый выпуск и сбыт, содействие в монтаже, вводе в эксплуатацию, распространение нововведения, тиражирование и многократное повторение на других объектах. Одновременно с производством инновационный процесс включает потребление.

Таким образом, инновационный процесс охватывает цикл от разработки идеи до ее реализации на коммерческой основе.

5. Понятие, виды и результат инновационной деятельности.

Основу инновационного процесса составляет инновационная деятельность, связанная с трансформацией идей, результатов научных исследований и разработок в новый или усовершенствованный продукт, внедряемый на рынок или в производство. Она предполагает осуществления целого комплекса научных, технологических, организационных, финансовых, коммерческих мероприятий, направленных на созданий и внедрение новшества.

Выделяют следующие виды инновационной деятельности: подготовка и реализация производства, его освоение, маркетинг и реклама новых продуктов, приобретение вещественных и невещественных технологий, патентов, лицензий, торговых марок, ноу-хау; производственной проектирование.

Результатом инновационной деятельности на этапах фундаментальных, поисковых, прикладных исследований и разработок является интеллектуальный продукт, становящийся объектом интеллектуальной собственности и товаром.

На этапе фундаментальных исследований это – научные знания, теории и открытия; на этапе прикладных исследований – результаты НИР; на этапах проектных, конструкторских, технологических работ – научно-технические проекты в области создания наукоемких, инжиниринговых систем с кадровым сопровождением; опытные образцы и установочные партии новой техники и новых материалов, изготовленные по результатам выполненных НИОКР.

Результатом инновационной деятельности можно считать также:

- мелкосерийную и малотоннажную продукцию, изготовленную на экспериментальной базе ВУЗов и НИИ;

- программную продукцию;

- научно-производственные услуги с использованием уникальной аппаратуры;

- услуги в области информатики, информационного, метрологического, патентнолицензионного обеспечения НИОКР и производства;

- консалтинговые услуги;

- хорошее знание и эффективное использование рыночных возможностей.[7]

Таким образом, в данном пункте мы определили этапы инновационного процесса. Непосредственно под инновационным процессом понимается последовательная цепь событий, в ходе которых инновация вызревает от исследований и разработок новой технической идеи до практического внедрения созданного на ее основе новшества.

Выяснили, что инновационный процесс состоит из нескольких этапов: фундаментальные исследования, прикладные исследования, опытно- конструкторские разработки, освоение производства нового изделия, понятие, виды и результат инновационной деятельности.

Определили виды инновационной деятельности: подготовка и реализация производства, его освоение, маркетинг и реклама новых продуктов, приобретение вещественных и невещественных технологий, патентов, лицензий, торговых марок, ноу-хау; производственной проектирование.

1.3 Экономическая оценка результативности инновационного проекта

Методология и методы оценки эффективности инвестированных проектов в Российской Федерации независимо от форм собственности определены в Методических рекомендациях по оценке эффективности инвестиционных проектов и их отбору для финансирования, утвержденных Госстроем России, Министерством экономики РФ, Министерством финансов РФ, Госкомпромом России 31 марта 1994 г. №7-12/47.

Согласно Методическим рекомендациям при оценке эффективности инвестиционных проектов определяются коммерческая (финансовая) эффективность, т.е. финансовые последствия от реализации проекта для его непосредственных участников, бюджетная эффективность — финансовые последствия от осуществления проекта для федерального, регионального и местного бюджетов и экономическая эффективность — затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Основу оценки эффективности инвестиционных проектов составляют определение и соотнесение затрат и результатов их осуществления.

Все вышеназванные оценки рекомендуется производить с использованием следующих показателей: чистого дохода (интегрального эффекта); индекса доходности; внутренней нормы доходности; срока окупаемости инвестиций и других, отражающих интересы участников или специфику проекта.

Оценку эффективности инвестиционных проектов следует производить с учетом дисконтирования указанных показателей, т.е. путем приведения их к стоимости на момент сравнения. Это обусловливается тем, что денежные поступления и затраты осуществляются в различные временные периоды и, следовательно, имеют разное значение. Доход, полученный в более ранний период, имеет большую стоимость, чем полученный в более поздний период. То же касается и затрат: произведенные в более ранний период, они имеют большую стоимость, чем произведенные позже.

Оценка эффективности инвестиционных проектов производится путем расчета ряда показателей:

Чистый дисконтированный доход (ЧДД), т.е. Эинт

определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами и рассчитывается по формуле

T

1

Эинт

= ЧДД = ∑ (Rt

– Зt

) ¾¾¾,(1)

t

=0

(1 + E)t

где Rt

— результаты, достигаемые на t-м шаге расчета;

Зt

— затраты, осуществляемые на t-м шаге;

Т — временной период расчета;

Е — норма дисконта.

Временной период расчета принимается исходя из сроков реализации проекта, включая время создания предприятия (производства), его эксплуатации и ликвидации.

Если величина ЧДД инвестиционного проекта положительна, то он признается эффективным, т.е. обеспечивающим уровень инвестиционных вложений не меньший, чем принятая норма дисконта.

Приведение величин затрат и их результатов осуществляется путем умножения их на коэффициент дисконтирования (аt

), определяемый для постоянной нормы дисконта Е по формуле

1

аt

= ¾¾¾¾,(2)

(1 + Е)t

где t — время от момента получения результата (произведения затрат) до момента сравнения, измеряемое в годах.

Норма дисконта Е — коэффициент доходности капитала (отношение величины дохода к капитальным вложениям), при которой другие инвесторы согласны вложить свои средства в создание проектов аналогичного профиля.

Если норма дисконта меняется во времени, то формула (3) выглядит следующим образом:

1

аt

= ¾¾¾¾¾,(3)

П (1 + Еk

)

k

= 1

где Еk

— норма дисконта в k-м году;

t — учитываемый временной период, год.

При определении показателей экономической эффективности инвестиционных проектов могут использоваться базисные, мировые, прогнозные расчетные цены на продукцию и потребляемые ресурсы.

Базисные цены — это цены, сложившиеся на определенный момент времени. Они используются, как правило, на стадии технико-экономических исследований инвестиционных возможностей.

Прогнозные цены — цены на конец t-ro года реализации инвестиционного проекта в соответствии с прогнозируемым индексом изменения цен на продукцию, ресурсы, услуги. Они определяются по формуле

Цt

= Цб

- It

,(4)

где Цt

— прогнозируемая цена на конец t-го года реализации инвестиционного проекта;

Цб

— базисная цена продукции или ресурса;

It

— прогнозный коэффициент (индекс) изменения цен соответствующей продукции или соответствующих ресурсов на конец t-го года реализации инвестиционного проекта по отношению к моменту принятия базисной цены.

Индекс доходности (ИД) инвестиций представляет собой отношение сумм приведенного эффекта к величине инвестиций К:

1T

1

ИД = ¾¾ ∑ (Rt

– Зt

) ¾¾¾ .(5)

К t

=0

(1 + E)t

Если индекс доходности равен или больше единицы (ИД ≥ 1), то инвестиционный проект эффективен, а если меньше — неэффективен.

Внутренняя норма доходности (ВНД) инвестиций представляет собой ту норму дисконта Евн

, при которой величина приведенного эффекта равна приведенным инвестиционным вложениям, т.е. Евн

(ВНД) определяется из равенства:

T1TКt

∑ (Rt

– Зt

)¾¾¾¾ = ∑ ¾¾¾¾ .(6)

t=0 (1 + Евн

)t

t=0(1 + Евн

)t

Рассчитанная по этой формуле величина нормы доходности сравнивается с требуемой инвестором величиной дохода на капитал. Если ВНД равна или больше требуемой нормы доходности, то проект считается эффективным.

Окупаемость. Этот показатель важен с позиции знания времени возврата первоначальных вложений, т.е. окупятся ли инвестиции в течение срока их жизненного цикла? Окупаемость рассчитывается по следующей формуле:

С

Кок

= ¾¾,(7)

Дсг

где Кок

— окупаемость, месяцы (годы);

С — чистые инвестиции, руб.;

Дсг

— среднегодовой приток денежных средств от проекта, руб.

Вместе с тем с экономической точки зрения просто возврат вложенных средств неприемлем, поскольку инвестор должен зарабатывать прибыль на инвестированные средства. Из этого следует, что он должен получать прибыль в течение всего жизненного цикла инвестиций (оборудование, освоение нового проекта и т.д.) после наступления срока окупаемости.[8]

Вместе с тем показатель окупаемости не является критерием доходности проекта, так как он не отражает жизненный цикл инвестиций. Поэтому на практике инвестиции рассматриваются в терминах доходности к первоначальному вложению и рассчитываются по формуле

Мн

Rи

= ¾¾ ∙ 100,(8)

К

где Rи

— доход на инвестиции, %;

Мн

— прибыль после уплаты налогов, руб.;

К — инвестиции (начальные).

В оценке доходности инвестиций важно обращать внимание на изменение стоимости денег во времени, о чем уже говорилось выше. Для перевода денежных потоков в эквивалентные денежные суммы безотносительно времени их появления используют начисления по ставке сложного процента дисконтирования.

На практике инвестор из двух предложений по инвестированию предпочитает то, которое дает доход раньше, поскольку это позволяет ему снова инвестировать доход и зарабатывать прибыль. В противном случае (имеется в виду ожидание более позднего срока получения дохода) он несет потери.

Чем длиннее период ожидания, тем меньше текущая дисконтированная стоимость денег, которые будут получены в будущем, потому что каждый дополнительный период ожидания увеличивает возможность заработать прибыль в течение данного срока.

Проект считается устойчивым и эффективным, если во всех установленных ситуациях интересы участников соблюдаются, а возможные неблагоприятные последствия устраняются за счет созданных запасов или возмещаются страховыми выплатами.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и т.д. Предельное значение параметров проекта для некоторого t-ro года его реализации определяется как такое же значение данного параметра в t-м году, при котором чистая прибыль участника в этом году становится нулевой.

Одним из важных показателей этого типа является точка безубыточности, характеризующая объем продаж, при котором выручка от реализации продукции совпадает с издержками производства. Точка безубыточности определяется по формуле

Иуп

Тб

= ¾¾¾¾ ,(9)

Ц ∙ Иупер

где Ц — цена единицы продукции;

Иуп

— условно-постоянные издержки;

Иупер

— условно-переменные издержки.

В общем случае расчет интегрального эффекта рекомендуется производить по следующей формуле:

Эож

= λ ∙ Эmax

+ (1 – λ) Эmin

,(10)

где Эож

— ожидаемый интегральный эффект проекта;

Эmax

, Эmin

— наибольшее и наименьшее из математических ожиданий интегрального эффекта по допустимым вероятным распределениям;

λ — специальный норматив для учета неопределенного эффекта (рекомендуется принимать на уровне 0,3).

Таким образом, в данном пункте были рассмотрены показатели экономической эффективности инновационных проектов.

Рассмотренные выше показатели, судя по практическому опыту, не могут стать единственной основой для принятия решения об инвестировании. Здесь важно учитывать и другие факторы, которые не всегда поддаются количественной оценке, а требуют содержательного анализа: общей складывающейся экономической конъюнктуры, конкурентной среды, способности менеджеров осуществлять инвестиции, организационных моментов и др.

Глава

2. Характеристика организационно-хозяйственной деятельности ФГУП «УС-30» ТО-50

2.1 Характеристика и основные направления деятельности предприятия

Федеральное государственное унитарное предприятие,№30, сокращенное ФГУП "УС–30" создано в 1979г.

Местонахождение предприятия: Российская Федерация, 453901, Республика Башкортостан, г. Межгорье.

Тоннельный отряд №50 создан в 2005 году.

Место нахождение ФГУП «УС-30» ТО-50: Российская Федерация, Башкортостан г. Межгорье ул. Мира 17.

Тоннельный отряд №50, (именуемый в дальнейшем "ФГУП «УС-30» ТО-50"), является обособленным подразделением ФГУП "УС-30" и находится в федеральной собственности.

Предметом деятельности ТО–50 является:

- выполнение строительно-монтажных работ;

- производство строительных материалов и конструкций;

- проведение научных исследований;

- выполнение проектных, конструкторско-технологических работ;

- оказание помощи во внедрении разработок;

- оказание услуг юридическим и физическим лицам.

Основной целью деятельности ТО–50 является извлечение прибыли при производстве продукции, выполнении работ и оказании услуг по хозяйственным договорам для удовлетворения общественных потребностей и осуществления уставных задач ФГУП "УС–30".

Для достижения указанной цели ТО–50 осуществляет следующие функции:

а) в строительно – монтажнойдеятельности:

- строительство тоннелей;

- строительство, реконструкция и техническое перевооружение транспортных подземных инженерных сооружений, метрополитенов, гидротехнических сооружений;

- других объектов транспортного и производственного назначения;

- строительство объектов жилищного и социально – культурногоназначения.

б) в производстве строительных материалов и конструкций:

- производство строительных материалов;

- производство стальных конструкций и изделий;

- производство конструкций и изделий из бетона и железобетона;

- производство товарного бетона и раствора;

- производство деревянных конструкций и изделий,

- производство инвентаря, оснастки, металлоформ и опалубки;

- производство вентиляционных санитарно – технических и электротехнических изделий и заготовок;

- изготовление армометаллоконструкций, не стандартизированного оборудования, запасных частей.

в) в научной деятельности:

- участие , совместно с научно – исследовательскими организациями, в научных исследованиях и практической реализации научных концепций, обосновании проектирования и строительства подземных сооружений.

г) в проектной деятельности:

- разработка проектно – сметной и конструкторской документации на объекты промышленного и гражданского назначения.

д) оказание работ и услуг юридическим и физическим лицам, при осуществлении:

- торгово – закупочной деятельности через сеть магазинов и столовых, имеющихся на балансе или в аренде ФГУП "УС–30";

- выпуск товаров народного потребления, развитие производственной базы ФГУП "УС–30".

Рисунок 2 – Функциональная структура ТО–50

В ТО–50 применяется вахтовый метод. Работники ТО–50 ездят в г. Казань на строительство метрополитена.

Продолжительность вахты в ТО–50 составляет от двух недель до одного месяца. В исключительных случаях на отдельных объектах работ продолжительность вахты может быть увеличена до двух месяцев.

Вахтовый сменный персонал в период пребывания на объекте проживает в специально оборудованных под жилье помещениях, предоставляемых им организацией.

Вахтовый метод применяется в ТО–50 из – за значительного удаления производственного объекта от места нахождения предприятия.

Решение о введении вахтового метода организации работ принимается руководителем предприятияпо согласованию с профсоюзным комитетом с разрешения ФГУП "УС–30" на основании технико-экономических расчетов с учетом эффективности его применения по сравнению с другими методами ведения работ. Условия организации производства при вахтовом методе работ отражаются в разрабатываемой предприятием проектно – технологической документации. Затраты, связанные с применением вахтового метода, относятся на себестоимость промышленной продукции, выполненных работ и перевозок (в пределах установленного планом уровня затрат).

Конкретные объемы и виды работ для выполнения вахтовым методом определяются подрядчиком и заказчиком при заключении договоров подряда на строительство, а для субподрядных организаций – при заключении договоров субподряда.

2.2 Характеристика основных финансово-экономических показателей предприятия

Финансовое состояние предприятия ТО–50 является устойчивым. Предприятие своевременно производит платежи, финансирует свою деятельность на расширенной основе, что свидетельствует о его хорошем финансовом состоянии

Финансовое состояние предприятия зависит от результатов его производственной деятельности. В ТО–50 производственный и финансовый планы выполняются успешно это положительно влияет на финансовое состояние предприятия.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Главная цель финансовой деятельности – решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимум прибыли. Своевременно выявлять и устранять недостатки в финансовой деятельностии находить резервыулучшения финансового состояния предприятия и его платежеспособности.

Анализом финансового состояния в ТО–50 занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучение эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д.

Для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2).

Таблица3 – Анализ состава, динамики и выполнения плана балансовой прибыли за отчетный год

| Состав балансовой прибыль |

Прошлый год

|

Отчетный год

|

Фактическая сумма прибыли в сопоставимых ценах прошлого года |

| Сумма, млн. руб. |

Структура, % |

План

|

факт

|

| Сумма, млн. руб. |

Структура, % |

Сумма, млн. руб. |

Структура, % |

| Балансовая прибыль |

15000

|

100

|

17900

|

100

|

20000

|

100

|

16000

|

| Прибыль от реализации продукции |

14500

|

96,66

|

17900

|

100

|

19296

|

96,48

|

15450

|

| Прибыль от прочей реализации |

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Внереализационные финансовые результаты |

500

|

3,34

|

-

|

-

|

704

|

3,52

|

550

|

По данным Таблицы 3, план по балансовой прибыли перевыполнен на 11,73 %. Темп ее прироста к прошлому году в сопоставимых ценах составляет 6,66 %. Наибольшую долю в балансовой прибыли занимает прибыль от реализации товарной продукции (96,48 %). Удельный вес внереализационных финансовых результатов составляет всего 3,52 %.

Для успешного решения проблем организации труда большое значение имеет оценка уровня организации труда, сложившегося на предприятии. НИИ труда разработал методические рекомендации "Количественная оценка уровня организации труда, производства и управления на предприятии и производственном объединении", практическое применение которых позволяет выявить резервы роста эффективности производства за счет организационных факторов; определить направления совершенствования организации труда путем выявления тех элементов, которые ухудшают ее общий уровень. Согласно этим рекомендациям, уровень организации труда на предприятии в целом, а также в его подразделениях может оцениваться с помощью системы коэффициентов, представляющих собой отношение фактических показателей к нормативным, на основе которых рассчитывается интегральный сводный коэффициент.

В этой системе уровень организации труда рассчитывается по следующим основным коэффициентам.

Уровень разделения труда (Кр. т) по формуле:

Кр. т = 1-Σtн. р./Тсм×n,(11)

где tн.р – суммарное время выполнения рабочими не предусмотренной заданием работы в течение смены, мин;

Тсм – продолжительность рабочей смены, мин;

n- число рабочих.

Уровень организации рабочих мест (Кр. м) по формуле:

Кр. м = Nр.м. т/Nр. м,(12)

Где Nр.м. т – количество рабочих мест, организованных по типовым проектам;

Nр.м – общее количество рабочих мест.

Уровень оснащенности рабочих мест (Косн. м) по формуле:

Косн. м = Sф/Sn,(13)

Где Sф – число единиц оснастки, инструментов, фактически применяемых на рабочем месте;

Sn – число единиц оснастки и инструмента, предусмотренных технологией.

Уровень условий труда (Ку. т) по формуле:

Ку.т = ⁿ√а1 а2 аn,(14)

где а1, а2,…, аn – индекс соответствия фактических условий труда нормативным, по факторам, их определяющим;

n – количество факторов, характеризующих условия труда, по которым проводились замеры.

Общие формулы расчета производительности живого труда могут быть выражены следующим образом:

В = V/T,(15)

илиВ = V/Ч; Тр = T/V,(16)

где В – выработка;

V – объем производственной продукции;

Ч – среднесписочная численность ППП;

Т – затраты живого труда (чел. - ч);

Тр – трудоемкость (чел. ч).

Таблица 4 – Технико-экономические показатели работы предприятия ФГУП «УС-30» ТО-50

| Показатель |

I-III кв. 2008 г. |

I-III кв. 2009 г. |

Изменение показателей |

| абсолютное |

относительное,% |

| 1. Объем производства, м³ |

40 874 |

42 914 |

2 040 |

5.0 |

| 2. Себестоимость продукции, тыс. руб. |

145 278 |

181 539 |

36 261 |

25.0 |

| 3. Прибыль, млн. руб. |

5 596

|

11 375 |

5 779 |

103.3 |

| 4. Среднесписочная численность работников, чел. |

121 |

124 |

3 |

2.5 |

| В том числе: |

| - основные и вспомогательные рабочие |

75 |

68 |

-7 |

-9.3 |

| - руководители, специалисты и служащие. |

46 |

56 |

10 |

21.7 |

| 5. Принято в течение года, чел. |

12 |

16 |

4 |

33.3 |

| 6. Уволено в течение года, чел. |

14 |

13 |

-1 |

-7.1 |

| 7. Годовой фонд оплаты труда, т. руб. |

28 909 |

32 410 |

3 501 |

12.1 |

| 8. Доля фонда оплаты труда в объеме производства, % |

19.2 |

20.7 |

2 |

8.0 |

| 9. Выработка, т. руб.: |

| - работника |

238.9 |

261.4 |

22 |

9.4 |

| - основного рабочего |

385.5 |

476.6 |

91 |

23.7 |

| 10. Годовой фонд оплаты труда одного работника, т. руб. |

| 11. Среднемесячная заработная плата, т. руб.: |

| - работника |

19.91 |

21.78 |

2 |

9.4 |

| - основного рабочего |

32.12 |

39.72 |

8 |

23.7 |

| 12. Текучесть кадров, % |

11.6 |

10.5 |

-1 |

-9.4 |

| 13. Уровень рентабельности, % |

3.9 |

7.8 |

4 |

103.3 |

Данные представленные в табл. 4 показывают, что объем производства, за отчетный период вырос на 5%. Это вызвано, прежде всего, с программой проводимых мероприятий по повышению производительности труда и эффективности организации производства по горно-проходческому циклу.

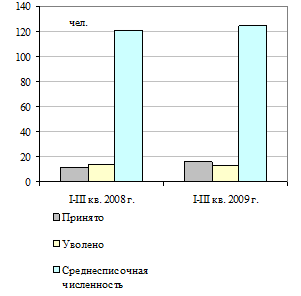

Движение кадров на предприятии ФГУП «УС-30» ТО-50 показано на рис. 3.

Рисунок 3 – Движение кадров на ФГУП «УС-30» ТО-50.

Как показано на рис. 3. количество принятых работников за анализируемый период увеличилось на 4 чел., количество уволенных работников за III квартал 2009 года по сравнению с прошлым годом сократилось на 7,1%. На предприятиях строительства обычно высокая текучесть кадров основных рабочих, связанная прежде всего с тяжелыми условиями труда, но на ФГУП «УС-30» ТО-50 этого нет, главной причиной, связанной с текучестью кадров на данном предприятии связана недостаточно организованная дисциплина труда, что в свою очередьведет к потерям рабочего времени.

Для учета зарплаты по категориям работающих (рабочие основные, вспомогательные, инженерно – технические работники, служащие, младший обслуживающий персонал) шифруются в табелях.

Заработная плата работникам предприятия выдается два раза в месяц. Применяется авансовый порядок расчетов по заработной плате. Аванс выдается не позднее 20 числа. Окончательный расчет за месяц не позднее 10 числа. Работник получает заработную плату в кассе предприятия.

Основным регистром, используемым для оформления расчетов с работниками по заработной плате, является расчетная ведомость. Это регистр аналитического учета, так как составляется в разрезе каждого табельного номера, по цехам, категориям работников, по видам оплат, удержаний.

Минимальный размер месячной тарифной ставки рабочих 1 разряда на строительно-монтажных и ремонтно-строительных работах, при работе в нормальных условиях, ежеквартально индексируется по мере роста величины прожиточного минимума, в пределах имеющихся средств предприятия. Тарифные ставки рабочих последующих разрядов и оклады работников других профессионально – квалификационных групп устанавливаются на основании действующих, на предприятии межразрядных тарифных коэффициентов и соотношений между категориями работников. Должностной оклад руководителяпредприятия повышается одновременно с повышением тарифных ставок и окладов работников.

В настоящее время на предприятии рассматривается проект по внедрению в строительство технологического процесса по внедрению подмостей механизированных для монтажа тюбинговой обделки. В соответствии с данным проектомна предприятии была проделана следующая работа:

1. Получены от разработчика (ФГУП «УС-30») по комплекту КД сварные металлоконструкции по ГОСТу 12971-67.

2. КД проработана применительно к условиям и технологии нашего производства, в результате механизированным подмостям для монтажа тюбинговой обделки:

2.1. подготовку производства необходимо вести в соответствии с техническими требованиями КД. корректировка КД необходима только в части уменьшения давления при ПСИ с 3.0 атм до 1.5 атм;

2.2. дополнительно необходимо получить на ФГУП «УС-30» чертежи штампов на изготовление опорной пластины 64-08-326, а именно:

1541-6263сб - штамп совмещенный

А71-4827сб - штамп комбинированный;

2.3. приобрести перечисленные выше штампы в аренду (возможен другой вариант приобретения);

2.4. определена номенклатура оснастки изготовление которой целесообразно разместить на стороне

ОД52. 05.100 АСБ кассета

ОД52.02.300 АСБ матрица

ОД52.07.100/200сб гребенка лев/нрав.

2.5. Определен перечень предприятий, на которых есть необходимая техническая база:

УОМЗ, МЗиК. Курганмашзавод, Оренбургский станкозавод, УралНИТИ;

2.6. На предварительном этапе переговоров категорически отказали в размещении заказа на оснастку УОМЗ. УралНИТИ.

2.7. Нa втором этапе, после рассмотрения КД на предлагаемую к размещению оснастку МЗиК. Оренбургский станкозавод тоже дали отказ;

2.8. До решения вопроса по размещению оснастки на стороне необходимо ориентироваться на собственные силы, что конечно увеличит время подготовки производства.

2.9. Таким образом по внедрению механизированных подмостей необходимо изготовить 6 единиц оснастки, приобрести 2шт. штампов, отремонтировать (восстановить) 1 укладочного оборудования.

Время по подготовке производства механизированных подмостей составит -3-6 месяцев.

3. По механизированным подмостям для монтажа тюбинговой обделки данная конструкция к внедрению в производство собственными силами неприемлема, так как требует очень больших затрат как финансовых, так и временных. С конструкторами ФГУП «УС-30» предварительно согласован вариант механизированных подмостей по чертежу 64-09-131сб, внедрение которого возможно осуществить в сжатые сроки со значительно меньшими финансовыми затратами.

3.1. Дополнительно необходимо получить на ФГУП «УС-30» чертежи штампа на прокол овальны отв. в опорной пластине 64-09-37, а именно Т9756-1714сб и приобрести указанный штамп в аренду (возможен другой вариант приобретения).

3.2. Таким образом по механизированным подмостям необходимо изготовить 3 ед. оснастки (своими силами), приобрести 1 штамп, отремонтировать стенд укладки подмостей с проведением необходимой модернизации съема пакетов.

Время на подготовку внедрения механизированных подмостей составит - 3 месяца.

Для более конкретного, оперативного и качественного планирования подготовки подмостей механизированных для монтажа тюбинговой обделки необходимо получить следующую информацию:

- необходимый объем подмостей;

- желаемый срок внедрения;

- перспектива подмостей 64-08-235сб (не планируется ли увеличение высоты сердцевины на 40мм)

- как внедрение подмостей отразится на качестве работы ФГУП «УС-30» ТО-50

Смета затрат на реализацию проекта представлена в приложении А. Планирование распределения чистой прибыли

ФГУП «УС-30» ТО-50 в результате реализации проекта представлено в приложении Б.

Таблица 5 – План движения денежных средств

| показатели |

Сумма, т.р. |

| 1 |

2 |

| 1.денежные средства на начало года |

893,91 |

| 2.поступление (приток) денежных средств |

| Выручка от реализации продукции без НДС |

5210 |

| Кредиты |

| Прирост устойчивых пассивов |

| Доходы от прочей реализации |

– |

| Доходы от внереализационных мероприятий |

– |

| Безвозмездные поступления |

– |

| Всего поступлений (приток) |

6343 |

| 3.платежи на сторону (отток) денежных средств |

| Затраты на производство продукции (без амортизации) |

4334,2 |

| Оплата налогов, отнесенных на финансовый результат |

71,2 |

| Затраты на приобретение основных средств |

618,2 |

| Оплата % за кредит |

| Погашение кредита |

0 |

| показатели |

Сумма, т.р. |

| Уплата налога на прибыль |

173,21 |

| Дивиденды |

– |

| Прочие выплаты |

171,1 |

| Итого платежей (отток) |

5367,91 |

| Остаток денежных средств на конец периода |

736 |

Окг=Онг+п-Р

Где Онг–остаток денежных средств на начало планируемого года, т.р.

П-приток денежных средств в течении года,т.р.

Р–расход денежных средств в течении года,т.р.

Окг–остаток денег на конец планового периода=736 т.р.

Таблица 6 – Прогнозные показатели деятельности ФГУП «УС-30» ТО-50 по плану 2010 года

| Показатели |

Отчет прошлого года |

План 2010 года |

Отклонение плановых показателей от отчетных |

| 1 |

2 |

3 |

4 |

| 1.объем производства продукции, тыс. ед. |

– |

5605 |

– |

| 2.объем продаж (выручка от реализации), т.р. |

– |

1534 |

– |

| 3.численность персонала, чел. |

– |

123 |

– |

| 4. производитель-ность труда, руб./ чел. |

– |

85,2 |

– |

| 5.средняя зар.плата, руб./чел. |

– |

3677 |

– |

| 6.затраты на производство, всего тыс.руб. |

– |

1898,1 |

– |

| 7.себестоимость единицы продукции, руб. |

– |

0,34 |

– |

| 8.плановая цена, руб. |

– |

5970 |

– |

| 9.балансовая прибыль, т.р. |

– |

721,71 |

– |

| 10.чистая прибыль, т.р. |

– |

548,499 |

– |

Сравним эффективность привлечения средств на реализацию проекта путем лизинга и кредита.

Условия кредита:

-сумма кредита – 3300 000 руб.;

-срок кредита - 3 года;

-процентная ставка - 23 процента годовых;

-норма амортизации - 10%.

Возможны два варианта схемы кредитования.

Вариант 1. Кредит погашается единовременно в конце срока кредитования, выплата процентов производится ежеквартально.

Вариант 2. Кредит погашается ежеквартально равными долями, выплата процентов производится ежеквартально.

Необходимо отметить, что при расчете всех вариантов кредитования не учитывались платежи по страхованию оборудования. Тем не менее на практике нередко бывает необходимо, чтобы оборудование было застраховано.

Условия лизинга:

- сумма приобретаемого оборудования —3300 000 руб.;

- срок лизингового договора - 3 года;

- ставка процентов по средствам, привлеченным лизингодателем, - 23 процентов годовых;

-норма амортизации - 10%;

- страховка - 0,6% от стоимости имущества;

- вознаграждение лизингодателю -1,5% от суммы амортизации.

Существует два варианта лизинговой схемы.

Вариант 1. Лизинг сроком на три года, имущество на балансе лизингодателя.

Вариант 2. Лизинг сроком на три года, имущество на балансе лизингополучателя.

Для сравнения эффективности перечисленных вариантов кредита и лизинга рассчитываются следующие показатели.

1. Дисконтированная стоимость расходов на приобретение оборудования. В случае приобретения оборудования в собственность за счет использования кредита этот показатель представляет собой дисконтированную сумму ежеквартальных выплат основной суммы долга и процентов в течение трех лет. В случае приобретения оборудования в лизинг этот показатель представляет собой дисконтированную стоимость лизинговых платежей, выплачиваемых в течение трех лет.

2. Дисконтированная стоимость экономии по налогу на прибыль. При лизинге и кредите этот показатель представляет собой дисконтированную стоимость сумм, уменьшающих налог на прибыль (амортизационных отчислений, лизинговых платежей, процентов по кредиту, сумм налога на имущество).

3. Дисконтированная стоимость расходов на приобретение оборудования, уменьшенная на дисконтированную стоимость сумм экономии по налогу на прибыль. Именно этот показатель является результатом, позволяющим сравнить стоимость приобретения оборудования в собственность за счет привлечения кредита и получения его в лизинг.

Алгоритм расчетов для кредитной схемы

1. Сумма квартального платежа компании, приобретающей оборудование, по погашению кредита (П):

П = С%по кредиту+ОСкредита,

где С% по кредиту - квартальная сумма процентов по кредиту;ОСкредита - квартальная выплата основной суммы кредита.

2. Сумма расходов за квартал, уменьшающих налогооблагаемую прибыль (S расходов):

Sрасходов = С% по кредиту + А + Нимущество

где А - квартальная сумма амортизации в целях налогообложения;Нимущество — квартальный налог на имущество.

3. Сумма квартальной экономии налога на прибыль (S экономии):

Sэкономии = Sрасходов*24%,

где 24% - ставка налога на прибыль.

4. Сумма ежегодных платежей по погашению кредита (Сn):

Cn = П1n+П2n+П3n+П4n,

Сn - ежегодный платеж по погашению кредита за n-й год;

П1n,П2n,П3n,П4n - квартальные платежи по погашению кредита n-го года.

5. Дисконтированная стоимость ежегодных платежей по погашению кредита (PVплатежей):

где С1, С2 ... Cn - платежи по погашению кредита соответственно первого, второго... n-го года;г - ставка дисконтирования - 25% (условно взята ставка, соответствующая средней рыночной стоимости капитала).

6. Сумма экономии по налогу на прибыль в год (S экономии n):

Sэкономии n = S1n+ S2n+ S3n+ S4n,

где S1n,S2n,S3n,S4n — суммы квартальной экономии по налогу на прибыль, полученные в n-й год.

7. Дисконтированная стоимость ежегодной экономии по налогу на прибыль (PV экономии)

где S экономии 1, S экономии 2, … S экономии n - суммы экономии по налогу на прибыль, полученные соответственно в 1-й, 2-й ... n-й годы.Алгоритм расчетов для лизинговой схемы

Нижеприведенные формулы применяются при учете имущества на балансе лизингополучателя. При учете имущества на балансе лизингодателя проводятся аналогичные расчеты, но амортизация и налог на имущество начисляются лизингодателем.

1. Поквартальный лизинговый платеж (ЛП):

ЛП = А + 1/4*C + C%по лизингу + Sвознагр + На/д,

где А - квартальная сумма амортизации в течение срока лизинга, рассчитанная для целей налогообложения;

1/4*С — квартальная сумма страховки;

C%по лизингу - квартальная сумма процентов по привлеченным лизингодателем кредитным ресурсам;

Sвознагр — квартальная сумма вознаграждения ь лизингодателю, вознаграждение лизингодателю (1,5% от начисленных поквартальных амортизационных отчислений);

На/д - квартальный налог на пользователей и автодорог.

2. Сумма квартальной экономии по налогу на прибыль (S экономии):

Sэкономии(л)= (ЛП + Нимущество)*24%,

Где Нимущество - налог на имущество, уплачиваемый лизингополучателем;

24% - ставка налога на прибыль.

Дисконтирование ежегодных лизинговых платежей и суммы экономии по налогу на прибыль при лизинге производится аналогично дисконтированию платежей по погашению кредита и сумм экономии по налогу на прибыль при кредитовании.

Результаты расчета общей суммы дисконтированных расходов при лизинге и кредитовании приведены в таблице 7.

Таблица 7 – Сравнение стоимости приобретения оборудования за счет привлечения кредита и при лизинге

| Наименование |

Варианты кредита |

Варианты лизинга |

| 1 |

2 |

1 |

2 |

| Дисконтированная стоимость ежегодных платежей по погашению кредита (PVплатежей) |

28914 |

28878 |

28914 |

27568 |

| Дисконтированная стоимость экономии по налогу на прибыль PV экономии, тыс. руб |

6148 |

4825 |

6729 |

6783 |

| Дисконтированная стоимость расходов на приобретение оборудования, уменьшенная на дисконтированную стоимость экономии по налогу на прибыль, тыс. руб. (строка 1 - строка 2) |

24117 |

24089 |

22150 |

20785 |

| Приведенная стоимость экономии по налогу на прибыль в процентах к первоначальной стоимости оборудования (строка 2 : строку 1 х 100%) |

20 |

16 |

22 |

23 |

Согласно технико-экономическому обоснованию проекта общие затраты на реализацию составят 7740,4 тыс. руб., чистая прибыль повысится на 182,5 тыс. руб. и значительно снизятся затраты.

Средства для реализации проекта предлагается частично выделить из собственных средств предприятия и взять оборудование на сумму 3300 тыс. руб. в кредит или на условиях лизинга. Как показали расчеты наиболее экономически эффективными являются варианты приобретения оборудования в лизинг, особенно при учете его на балансе лизингополучателя.

Приведем данные по эффективности внедрения инвестиций в проект в таблице 8:

Таблица 8 – Анализ эффективности проекта

| Объем инвестируемых средств, тыс. руб. |

7740,4 |

| Период эксплуатации инвестиционного проекта, лет |

1 |

| Сумма чистого денежного потока всего, тыс. руб. |

10062,5 |

| Дисконтный множитель при ставе 10% |

0,91 |

| Настоящая стоимость, тыс. руб. |

9156,9 |

| Чистый приведенный доход, тыс. руб. |

9156,9-7740,4=1416,5 |

| Индекс доходности |

9156,9/7740,4=1,18 |

| Период окупаемости, лет |

7740,4/9156,9=0,8 |

В целом анализ показал, что реализация проекта внедрения данной инновации позволит повысить рентабельность предприятия путем совершенствования планирования ТМС, децентрализации складов и т.д.

Формула для расчета экономической эффективности мероприятий имеет вид:

Ээф

=(С0

-С1

)*Оз

-Зкап

*Ен

где С0

и С1

, — себестоимость единицы продукций или работы до и после осуществления мероприятий, руб. или тыс. руб.;

Оз

— объем работ или продукции от даты внедрения мероприятия до конца расчетного периода;

3кап

— общая сумма капитальных (или единовременных) затрат на осуществление мероприятия, руб. или тыс. руб.;

Ен

—— коэффициент сравнительной экономической эффективности капитальных затрат.

Ээф

=(0,49-0,34)*5605-3998,9*0,15=840,75-599,835=240,9 тыс. руб.

Реализация предлагаемой инновации позволит повысить прибыль от осуществляемой деятельности в среднем на 240,9 тыс. руб.

Рассмотрим влияние внедрения инновации на обобщающие показатели деятельности ФГУП «УС-30» ТО-50:

Рисунок 4 – Обобщающие показатели деятельности ФГУП «УС-30» ТО-50Данный рисунок наглядно показывает значительный рост обобщающих показателей деятельности предприятия.

Рассмотрим влияние предложенных мероприятий на финансовые результаты деятельности предприятия:

Таблица 9 – Сравнительная оценка финансовых результатов деятельности предприятия

| Показатель |

Ед. изм. |

До внедрения мероприятий |

После внедрения мероприятий |

Отклонения, +- |

| 1 |

2 |

3 |

4 |

5 |

1.Прибыль на рубль материальных затрат

2.Рентабельность работы

3.Рентабельность капитала

|

Руб.

|

1,3

0,023

0,04

|

1,8

0,4

0,8

|

+0,5

+0,377

+0,76

|

Данная таблица показывает, что в результате внедрения предлагаемой инновации возможно повышение рентабельности, прибыльности деятельности предприятия. Общая эффективность вложения средств в данное предприятие значительно повысится.

В целом анализ показал, что реализация проекта внедрения нового инновационного продукта ФГУП «УС-30» ТО-50 позволит значительно повысить эффективность организации инновационной деятельности предприятия.

Заключение

Инновационная деятельность той или иной направленности и степени новизны в том или ином объеме осуществляется во всех сферах жизни общества и отраслях народного хозяйства, в рамках предприятий и учреждений разного типа, а также большим числом отдельных граждан, выступающих как физические лица, работников инновационных предприятий разного вида, а также рационализаторов, изобретателей, авторов и соавторов интеллектуальных продуктов и инноваций. Однако преобладающая доля инноваций создается в рамках инновационных предприятий, самостоятельных или входящих в более крупные инновационные предприятия и объединения, работающих преимущественно в сфере науки, а также в различных отраслях народного хозяйства. В инновационных предприятиях создаются интеллектуальные продукты, инновации, что обеспечивает научный, технический, социальный и экономический прогресс в обществе.

Главными ограничениями на инновационном рынке являются не ресурсы, а институты – нормы, правила (как формальные, законодательные, так и неформальные, поведенческие), а также институциональные структуры, организации.

Это положение основано на следующих обстоятельствах.

Понятие инновации размыто: идея, патент, образец, опытная партия и прочие результаты НИР и ОКР. Поскольку процесс производства товара-инновации тесно переплетается с научным, творческим процессом, то возникает необходимость отделения процесса исследования от процесса производства товара. Во-вторых, рынок характеризуется сложностью получения информации о товаре-инновации. Одна из причин – неопределенность самого товара, вторая – неумение производителя заявлять о нем на рынке. Третьим важным аспектом взаимодействия на инновационном рынке является неопределенность отношений собственности. Помимо сложности процедуры получения патентов и лицензий, сам объект собственности таит в себе возможности лишить производителя дохода. Даже если права эти зафиксированы юридически, может возникнуть желание изменить кое-что и получить это право не на процесс, реакцию и т.п., а, например, на применение этой реакции в той или иной области. Четвертая особенность рынка инноваций – роль контрактных отношений. Для инновационных контрактов характерна высокая степень специфичности активов сделки (что опять-таки таит возможность оппортунистического поведения уже со стороны распорядителя актива, т.е. производителя инновации); неопределенность ее исходов; необходимость высокой степени склонности к риску одного из контрагентов; большая зависимость от возможности «доступа к закону», и, прежде всего, возможность прохождения административных процедур установления прав собственности,лицензирования и т.п.

Проделанный анализ позволяет представить движение к формированию целостной национальной инновационной системы как систему поэтапных мер, имеющих различную протяженность во времени.

В целом инновационная деятельность на рассмотренном предприятии является одним из приоритетных направлений деятельности, финансируемых в основном за счет внутренних источников.

Инвестируемые в инновационные разработки средства дают в последующем около 20% прибыли предприятия.

В целом анализ показал, что реализация проекта повышения эффективности инновационной деятельности ФГУП «УС-30» ТО-50 при инвестировании в проект 6761,76 тыс. руб. окупит себя за 9,6 месяцев и чистый приведенный доход по проекту в первый год реализации составит 1545,04 тыс. руб.

Список использованных источников и литературы

1. 3авлин П.Н., Васильев А.В. Оценка эффективности инноваций. – СПб.: Бизнес-Пресса, 2008.

2. CensusBureau U.S., Statistical Abstract of the United States. Washington, DC: 2009, p. 620;Economic Survey of Europe, 2002, No. 1, p. 170

3. Аганина Л.С. Методы реализации государственной инновационной политики. // Материалы научной конференции "Ломоносовские чтения - 2006". – М.: ТЕИС, 2006, с. 133-134.

4. Герчикова И.Н. Менеджмент: Учебник. – М.: Банки и биржи; ЮНИТИ, 2005.

5. Дмитренко С.И. Экономика России реформируется. – М.: Экономика, 2006, с. 131-132.

6. Ермасов С.В. Финансовое стимулирование инновационной деятельности. – СПб.: СПЭА, 2007.

7. Инновационный менеджмент: Справочное пособие /Под ред. П.Н. Завлина, А.К. Казанцева, Л.Э. Миндели. – М.: ЦИСН, 2008.

8. Меньшиков С. Анатомия российского капитализма. – М.: Междунар. отношения, 2004, глава 1 (1.10.-1.12.), Глава 2 (2.1.-2.3.) и с. 401-402.

9. Миндели Л.Э., Хромов Г.С. Научно-технический потенциал России. Части I и II. – М.: ЦИСН, 2006.

10. Основы инновационного менеджмента. / Под ред. П.Н. Завлина и др. – М.: ОАО "НПО" "Издательство "Экономика", 2005.

11. Платонов В.В. Стратегия ресурсного обеспечения инновационной деятельности /Под ред. А.И. Муравьева. – СПб.: ГУЭФ, 2009.

12. Твисс Б. Управление научно-техническими нововведениями. Сокр. пер. с англ. – М.: Экономика. –2006

13. Хаустов Ю.И., Соловьев Б.А., Бочаров В.П. Инновационный процесс в системе общественных отношений. – Воронеж: Изд-во Воронежского гос. ун-та, 2006, с. 189.

14. Аммосов Ю. Калифорния ставит на нас // Эксперт. – 2009. – №32. – с. 46-50.

15. Инновационный бизнес в России. Аналитическая записка. – М.: "Независимая Аналитическая Консалтинговая Группа", 2007. – 37 с.

16. Шарипова Е., Черкашин И. Что дает рента федеральному бюджету? // Вопросы экономики. – 2008. – №7. – с. 51-69

Приложение А

Смета затрат на реализацию проекта.

| Статья затрат |

Сумма, тыс. руб. |

| 1. Постоянные производственные и внепроизводственные расходы |

2163,4 |

| 1.1 Сырье и материалы |

913,793 |

| 1.2 Электроэнергия |

84,2 |

| 1.3 Вода на технологические цели |

18 |

| 1.4 Затраты на оплату труда |

619,79 |

| 1.5 Отчисления на социальные нужды |

220,6 |

| 1.6 Амортизация |

72,8 |

| 1.7 Прочие расходы |

150,26 |

| 1.8 Внепроизводственные расходы (2% от производственной себестоимости) |

84 |

| 2. Потребность в оборотных средствах |

3357,736 |

| 3. Потребность в основных фондах, в т.ч. |

1835,5 |

| 3.1 Основное оборудование |

462,9 |

| 3.2 Расходы на доставку и монтаж |

92,58 |

| 3.4 Аренда здания |

102,0 |

| 3.5 Транспортные средства |

1122,510 |

| 3.6 Прочие |

55,5 |

| 4. Прочие затраты, в т.ч. |

383,8 |

| 4.1 Страховые платежи |

48,0 |

| 4.2 Оплата услуг связи |

12,0 |

| 4.3 Плата сторонним организациям за сторожевую и пожарную охрану |

36,0 |

| 4.5 Затраты на топливо для автотранспорта |

228,8 |

| Итого: |

7740,4

|

Приложение Б

Планирование средств фондов потребления и накопления на 2010 г.

| Показатели |

Сумма, т.р. |

| 1 |

2 |

| 1.Резервный фонд |

– |

| 1.1Остатки средств резервного фонда на начало планируемого периода |

– |

| 1.2 Отчисления от чистой прибыли по плану |

– |

| 1.3Использование резервного фонда в планируемом году |

– |

| Итого расходов |

– |

| Всего излишек(+), недостаток (-) средств |

– |

| 2.Фонд накопления |

| 2.1Источники формирования средств фонда: |

| Остатки средств ФН на начало года |

– |

| Отчисления от чистой прибыли по плану |

383,2 |

| Амортизационные отчисления |

72,8 |

| Прирост устойчивых пассивов |

| Долгосрочный кредит банка |

– |

| Итого источников средств ФН |

518,16 |

| 2.2 Направления использования средств ФН |

| Затраты на приобретение основных фондов |

3650,2 |

| Уплата процентов за пользование долгосрочным кредитом |

| Затраты на прирост оборотных средств |

0 |

| Погашение долгосрочного кредита банка (согласно договору) |

| Итого затрат из ФН |

3650,2 |

| Всего излишек (+), недостаток (-) средств ФН |

-335,2 |

| 3.Фонд потребления |

| 3.1 источники формирования ФП |

| Остатки средств ФП на начало года |

– |

| Отчисления из чистой прибыли |

120 |

| Прочие поступления |

171,1 |

| Итого источников ФП |

291,1 |

| 3.2 направления использования средств ФП |

| Премирование |

– |

| Социальные и трудовые выплаты работникам |

840,39 |

| Прочие |

171,1 |

| Итого расходов средств ФП |

1248,3 |

| Всего излишек (+), издержек (-) средств ФП |

-957 |

[1]

Демаков Г.В. Инновационный менеджмент. – М.: Экономика, 2008, 176 с.

[2]

Основы инноватики и инновационной деятельности / Гамидов Г.С., Колосов В.Г., Османов Н.О. – СПб., 2009.

[3]

Платонов В.В. Стратегия ресурсного обеспечения инновационной деятельности /Под ред. А.И. Муравьева. – СПб.: ГУЭФ, 2009.

[4]

Лосева А.И. Управление инновациями. – М.: Экономика, 2007, 195 с.

[5]

Миндели Л.Э., Хромов Г.С. Научно-технический потенциал России. Часть II. – М.: ЦИСН, 2006, с. 122.

[6]

Ермасов С.В. Финансовое стимулирование инновационной деятельности. – СПб.: СПЭА, 2007.

[7]

Инвестиции и инновации в России: проблемы в начале XXI века (макроэкон., социал., институцион. и методол.): Сборник статей. / Отв. ред. Н.А. Новицкий. – М., 2004.

[8]

Хаустов Ю.И., Соловьев Б.А., Бочаров В.П. Инновационный процесс в системе общественных отношений. Воронеж: Изд-во Воронежского гос. ун-та, 2006, с. 195-196.

|