Оглавление

ВВЕДЕНИЕ

1. Экспресс-диагностика предприятия

1.1 Характеристика предприятия как объекта анализа

1.1.1 Краткая характеристика компании

1.1.2 Проверка отчетности

1.1.3 Горизонтальный анализ

1.1.4 Вертикальный анализ

1.1.5 Анализ финансовых результатов деятельности предприятия

1.2 Анализ финансово-экономического состояния «ТНК-ВР Холдинг»

1.2.1 Анализ размещения капитала

1.2.2. Анализ источников формирования капитала

1.2.3 Анализ рентабельности капитала

1.2.4 Анализ оборачиваемости капитала

1.2.5 Анализ финансовой устойчивости предприятия

1.2.6 Анализ платежеспособности и ликвидности предприятия

2. Анализ управления оборотным капиталом

2.1 Общие сведения об оборотном капитале

2.2 Эффективное использование оборотного капитала

2.3 Пути улучшения использования оборотного капитала

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Приложения

Актуальность данной работы. Для того, чтобы предприятие эффективно функционировало в современных условиях, необходимо проводить анализ и контроль его хозяйственной деятельности. Анализ финансово-хозяйственной деятельности является непременным элементом как финансового менеджмента на предприятии, так и экономических взаимоотношений с его партнерами, с финансово-кредитной системой, с налоговыми органами и пр.

Комплексный анализ хозяйственной деятельности — это научная база принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования. Поэтому овладение методикой комплексного экономического анализа менеджерами всех уровней является составной частью их профессиональной подготовки.

Цель данной курсовой работы заключается в проведении анализа финансового состояния, конечных экономических результатов деятельности предприятия, в формировании оценки эффективности его работы и диагностики развития.

Для достижения поставленной цели работы необходимо решить следующие задачи:

1) объективная диагностика финансового состояния предприятия, установление его «слабых мест» и изучение причин их формирования;

2) анализ финансового состояния предприятия, его платежеспособности и финансовой устойчивости;

Объектом исследования данной курсовой работы является финансово-хозяйственная деятельность «ТНК-ВР Холдинг».

В процессе подготовки курсовой работы использовались материалы бухгалтерской отчётности (форма №1, форма №2) и различные методические источники. Использовалась бухгалтерская отчетность за 2008 и 2009 годы.

Данная курсовая работа состоит введения, основной части, заключения. В первой главе основной части проводится экспресс-диагностика предприятия, во второй главе проводится более детальный анализ оборотных средств предприятия. В заключении делаются выводы, и описывается результат проделанных расчетов. В работе использовано 25 таблиц. Объем работы составил 56 страниц.

анализ состояние финансовая устойчивость платежеспособность

1.1 Характеристика предприятия как объекта анализа

1.1.1 Краткая характеристика компании

ТНК-ВР – вертикально интегрированная нефтяная компания, в портфеле которой ряд добывающих, перерабатывающих и сбытовых предприятий в России и Украине. Добывающие активы компании расположены, в основном, в Западной Сибири (Ханты-Мансийский и Ямало-Ненецкий автономные округа, Тюменская область), Восточной Сибири (Иркутская область) и Волго-Уральском регионе (Оренбургская область). В 2009 году добыча компании (без учета доли в Славнефти) составила 1,69 млн барр. н э. в сутки.

Независимый аудит запасов, проведенный компанией DeGolyer and MacNaughton подтвердил, что по состоянию на 31 декабря 2009 года совокупные доказанные запасы ТНК-ВР составили 11,667 млрд барр. н. э. по критериям PRMS (бывшие SPE). Коэффициент замещения запасов составил рекордные 329%. По методике SEC без учета срока действия лицензий совокупные доказанные запасы ТНК-ВР составили 8,586 млрд барр. н. э. Коэффициент замещения запасов составил 177%.

Основные перерабатывающие активы компании расположены в Рязани, Саратове, Нижневартовске и Лисичанске (Украина). Перерабатывающие мощности ТНК-ВР составляют 675 000 барр./сут.

Розничная сеть компании включает порядка 1 400 заправочных станций в России и Украине, работающих под брендами ТНК и ВР. Компания является ключевым поставщиком на розничный рынок Москвы и лидирует на рынке Украины.

Аппарат управления компании, которым руководит команда менеджеров с опытом работы в более чем 50 странах мира, расположен в Москве. Мощная комбинация лучших международных и российских кадров обеспечивает внедрение технологий мирового класса, международных стандартов производственной деятельности, корпоративного управления и охраны труда и экологической безопасности.

Персонал ТНК-ВР численностью около 50 000 человек работает, в основном, в восьми крупнейших регионах России и Украины [1].

Для начала мы должны определить, является ли «ТНК-ВР Холдинг» прибыльной или убыточной компанией. Чистая прибыль предприятия равна 5207 млн. долл. США. Следовательно, предприятие является прибыльным. Однако в прошлом периоде (2008 год) чистая прибыль составила 5645 млн.долл. США, то есть произошло падение прибыли на 7,8%.

Основой анализа финансово-экономической деятельности «ТНК-ВР Холдинг», проводимого в данной работе, являются формы отчетности №1 «Бухгалтерский баланс» и №2 «Отчет о прибылях и убытках» за 2009 год.

Прежде чем преступить к доскональному анализу деятельности предприятия, формы отчетности нуждаются в проверке для того, чтобы убедиться в достоверности предоставленных данных и быть уверенными в обоснованности результатов анализа. Необходимо провести проверку правильности увязки отдельных показателей, отражённых в различных формах годовой отчётности. Учитывая то, что в качестве основной исходной информации для выполнения курсовой работы были использованы Форма №1 и Форма №2 бухгалтерской отчётности мы можем осуществить проверку правильности увязки (согласованности) только капитализированной и чистой прибыли. Нам известно, что на начало отчётного года нераспределённая прибыль составила 34 616 858 тыс.руб., а на конец отчётного года 115 389 875 тыс.руб. Отсюда находим, что капитализированная прибыль за 2009г. составила: 115 389 875 - 34 616 858 = 80 773 017 тыс.руб. Чистая прибыль компании в 2009г. составляла 199 875 865 тыс. руб. Капитализированная прибыль должна быть не больше чистой прибыли. Так как 80 773 017 < 199 875 865, значит вышеуказанное условие выполняется и увязка осуществлена правильно.

Можно сделать вывод, что данная отчетность достоверна и на её основании целесообразно проводить экономический анализ.

Проведем горизонтальный анализ бухгалтерского баланса (табл. 1).

Таблица 1 Горизонтальный анализ бухгалтерского баланса «ТНК-ВР Холдинг»

| Статьи балнса |

Начало года, тыс.р. |

Конец года, тыс.р. |

Абсолютное отклонение, тыс.р. |

Относительное отклонение, % |

| Актив |

| Внеоборотные активы |

159 047 126 |

146 649 735 |

-12 397 391 |

-7,79% |

| Оборотные активы |

316 622 805 |

375 709 158 |

59 086 353 |

18,66% |

| Итого актив |

475 669 931 |

522 358 893 |

46 688 962 |

9,82% |

| Пассив |

| Капитал и резервы |

52 728 046 |

132 591 096 |

79 863 050 |

151,46% |

| Долгосрочные обязательства |

56 302 729 |

44 628 923 |

-11 673 806 |

-20,73% |

| Краткосрочные обязательства |

366 639 156 |

345 138 874 |

-21 500 282 |

-5,86% |

| Итого пассив |

475 669 931 |

522 358 893 |

46 688 962 |

9,82% |

Вывод: За период баланс увеличился на 46 688 962 т.р., прирост относительно предыдущего года составил 9,82%. Рост произошел за счет следующих факторов:

- увеличение капиталов и резервов на 79 863 050 т.р. (рост на 151,46%).

- увеличение оборотных активов на 59 086 353 т.р (18,66%)

Компенсировали рост:

- снижение краткосрочных обязательств на 21 500 282 т.р. (-5,86% относительно 2008г.)

- снижение внеоборотных активов на 12 397 391 т.р. (-7,79%)

- Снижение долгосрочных обязательств на 11 673 806 т.р. (-20,73%)

Проведем вертикальный анализ бухгалтерского баланса для выявления удельного веса отдельных его статей.

Таблица 2 Вертикальный анализ бухгалтерского баланса «ТНК-ВР Холдинг»

| Статьи |

Доли, % |

Изменение |

| начало года |

конец года |

| Внеоборотные активы |

33,44% |

28,07% |

-5,36% |

| Оборотные активы |

66,56% |

71,93% |

5,36% |

| Итого актив |

100,00% |

100,00% |

0,00% |

| Капитал и резервы |

11,09% |

25,38% |

14,30% |

| Долгосрочные обязательства |

11,84% |

8,54% |

-3,29% |

| Краткосрочные обязательства |

77,08% |

66,07% |

-11,01% |

| Итого пассив |

100,00% |

100,00% |

0,00% |

Отсюда видно, что доля оборотных активов в балансе повысилась на 5,36%, соответственно внеоборотных – снизилась на те же 5,36%. Доля капитала и резервов возросла на 14,3%, а обязательства предприятия сократились: долгосрочные – на 3,29%, краткосрочные – на 11,01%.

Таблица 3 Вертикальный анализ финансовых результатов предприятия

| Показатели |

тыс.руб. |

доля |

| 2008 г. |

2009 г. |

2008 г. |

2009 г. |

| 1. Всего доходов и поступлений |

578 397 328 |

684 742 796 |

| 2. Общие расходы финансово-хозяйственной деятельности, % к строке 1. |

495 700 528 |

484 866 931 |

85,70% |

70,81% |

| 3. Выручка от продаж, % к строке 1 |

524 726 629 |

590 316 594 |

90,72% |

86,21% |

| 4. Затраты на производство и реализацию продукции, % к строке 3 |

426 639 489 |

379 038 337 |

81,31% |

64,21% |

в том числе:

- себестоимость продукции, % к с.4 |

384 389 929 |

332 775 185 |

90,10% |

87,79% |

| - коммерческие расходы, % к с.4 |

33 867 039 |

39 470 894 |

7,94% |

10,41% |

| - управленческие расходы, % к с.4 |

8 382 521 |

6 792 258 |

1,96% |

1,79% |

| 5. Прибыль (убыток) от продаж, % к с.3 |

98 087 140 |

211 278 257 |

18,69% |

35,79% |

| 6. Доходы по операциям финансового характера, % к с.1 |

3 674 038 |

3 402 877 |

0,64% |

0,50% |

| 7. Расходы по операциям финансового характера, % к с.2 |

3 539 844 |

5 367 592 |

0,71% |

1,11% |

| 8. Прочие доходы, % к с.1 |

49 996 661 |

91 023 325 |

8,64% |

13,29% |

| 9. Прочие расходы, % к с.2 |

44 349 763 |

87 806 930 |

8,95% |

18,11% |

| 10. Прибыль (убыток) отчетного периода, % к с.1 |

103 868 232 |

212 529 937 |

17,96% |

31,04% |

| 11. Налог на прибыль, % к с.10 |

21 540 292 |

12 256 701 |

20,74% |

5,77% |

| 12. Чистая прибыль, % к .1 |

82 696 800 |

199 875 865 |

14,30% |

29,19% |

Уменьшение показателя в строке 3 говорит о том, что всё больший доход предприятие получает от неосновной деятельности; она осуществляется не в ущерб основной, так что можно считать данное изменение позитивным.

Другой положительной тенденцией можно считать уменьшение показателей в строках 2 и 4, т.е. относительное уменьшение затрат на производство реализованной продукции. Стоит отметить, что это не повлияло на качество этой продукции – «ТНК-ВР» поддерживает качество своей продукции на высоком уровне, что подтверждают многие экспертные оценки. Рост доли прибыли в общей выручке (строка 5) свидетельствует о росте рентабельности продукции при относительном снижении издержек. Данный показатель возрос примерно в 2 раза – с 18,7% до 35,8%. Естественно, прибыль до налогообложения и чистая прибыль также возросли, более чем в 2 раза.

1.2.1 Анализ размещения капитала

Проведем горизонтальный и вертикальный анализ активов предприятия.

Таблица 4 Горизонтальный и вертикальный анализ активов предприятия

| Направление капитала |

Наличие, т.р. |

Отклонение |

Структура, % |

Отклонение |

| н.г. |

к.г. |

абс |

отн |

н.г. |

к.г. |

| Оборот |

316 622 805 |

375 709 158 |

59 086 353 |

18,7% |

66,6% |

71,9% |

5,4% |

| Внеоборот |

159 047 126 |

146 649 735 |

-12 397 391 |

-7,8% |

33,4% |

28,1% |

-5,4% |

| ИТОГО |

475 669 931 |

522 358 893 |

46 688 962 |

9,8% |

100% |

100% |

0% |

Основную долю в размещении капитала занимают оборотные активы, и за период их доля в общей структуре возросла с 66,6% до 71,9%. Это является положительным знаком для предприятия. Прирост оборотных активов свидетельствует о расширении деятельности предприятия, что подтверждается ростом выручки от продаж. Их абсолютное значение увеличилось на 59 086 353 тыс.руб. Внеоборотные активы при этом снизились на 12 397 391 тыс.руб.

Далее проведем горизонтальный и вертикальный анализ оборотных, а затем и внеоборотных активов предприятия.

Таблица 5 Горизонтальный и вертикальный анализ оборотных активов предприятия «ТНК-ВР»

| Оборотные активы |

Наличие, т.р. |

Отклонение |

Структура, % |

Отклонение |

| н.г. |

к.г. |

абс |

отн |

н.г. |

к.г. |

| Запасы |

11 918 657 |

16 679 584 |

4 760 927 |

39,9% |

3,8% |

4,4% |

0,7% |

| НДС по приобр. ценностям |

5 960 612 |

6 539 033 |

578 421 |

9,7% |

1,9% |

1,7% |

-0,1% |

| Деб. Задолженность (>12 мес) |

2 020 691 |

2 410 473 |

389 782 |

19,3% |

0,6% |

0,6% |

0,0% |

| Деб. Задолженность (<12 мес) |

254 763 301 |

325 716 853 |

70 953 552 |

27,9% |

80,5% |

86,7% |

6,2% |

| Краткосрочные финансовые вложения |

15 293 997 |

15 333 217 |

39 220 |

0,3% |

4,8% |

4,1% |

-0,7% |

| Денежные средства |

24 940 809 |

6 711 701 |

-18 229 108 |

-73,1% |

7,9% |

1,8% |

-6,1% |

| Прочие оборотные активы |

1 724 738 |

2 318 297 |

593 559 |

34,4% |

0,5% |

0,6% |

0,1% |

| Итого |

316 622 805 |

375 709 158 |

59 086 353 |

18,7% |

100% |

100% |

0% |

Основную долю в оборотных активах имеет дебиторская задолженность. Более того, за период эта доля возросла на 6%. Это может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям, а также о росте продаж. Взглянув отчет о прибылях и убытках, можно убедиться, что объем продаж действительно увеличился.

Одновременно с этим существенно сократился объем денежных средств. Уровень данного показателя снизился на 18 229 108 тыс.руб. (-73,1% по отношению к началу года). В общей структуре оборотных активов доля денежных средств снизилась с 7,9% до 1,8%.

Таблица 6 Горизонтальный и вертикальный анализ внеоборотных активов предприятия «ТНК-ВР»

| Внеоборотные активы |

Наличие, т.р. |

Отклонение |

Структура, % |

Отклонение |

| н.г. |

к.г. |

абс |

отн |

н.г. |

к.г. |

| Нематериальные активы |

24 467 |

19 853 |

-4 614 |

-18,9% |

0,02% |

0,01% |

0,0% |

| Основные средства |

8 625 472 |

7 525 816 |

-1 099 656 |

-12,7% |

5,42% |

5,13% |

-0,3% |

| Незавершенное строительство |

1 771 842 |

1 157 359 |

-614 483 |

-34,7% |

1,11% |

0,79% |

-0,3% |

| Долгосрочные финансовые вложения |

147 499 013 |

136 817 155 |

-10 681 858 |

-7,2% |

92,74% |

93,30% |

0,6% |

| Отложенные налоговые активы |

1 115 854 |

1 122 770 |

6 916 |

0,6% |

0,70% |

0,77% |

0,1% |

| Прочие внеоборотные активы |

10 478 |

6 782 |

-3 696 |

-35,3% |

0,01% |

0,00% |

0,0% |

| Итого |

159 047 126 |

146 649 735 |

-12 397 391 |

-7,8% |

100,0% |

100,0% |

0,0% |

Наибольшую долю во внеоборотных активах имеют долгосрочные финансовые вложения. При этом их доля увеличилась на 0,6%, несмотря на снижение их абсолютной величины на 10 681 858 тыс.руб. Их абсолютное сокращение, скорее всего, означает осторожную инвестиционную политику и, соответственно, меньший объем инвестиций.

Снижение величины основных средств на 1 099 656 тыс. руб. свидетельствует об износе оборудования и основных фондов.

Теперь определим органическое строение капитала как соотношение оборотных активов к внеоборотным:

- начало периода: = 316 622 805 / 156 047 126 = 1,99

- конец периода: = 375 709 158 / 146 649 735 = 2,56

Увеличение показателя свидетельствует о возможном росте оборачиваемости капитала предприятия. Далее в процессе анализа это либо подтвердится, либо опровергнется. Произошло это за счет увеличения абсолютной величины оборотных активов практически на 20% и снижения внеоборотных на 8%.

Оценить деловую активность предприятия можно по соотношению темпов роста основных показателей: совокупных активов, валового дохода и прибыли. Используется «Золотое правило» экономики предприятия — сравниваются между собой три показателя за два периода:

- темп изменения чистой прибыли Тп

= (199 875 865 / 82 696 800) * 100% = 241,7%

-темп изменения всех поступлений Тпост

= (684 742 796 / 578 397 328) * 100% = 118,4%

-темп изменения активов Такт

= (522 358 893 / 475 669 931) * 100% = 109,8%

«Золотое правило»:

100% < Такт

< Тв

< Тп

подставляем полученные значения:

1) 100% < 109,8% (Такт

) - предприятие наращивает экономический потенциал и масштабы своей деятельности.

2) 109,8% (Такт

) < 118,4% (Тв

) - объем продаж растет быстрее экономического потенциала, следовательно повышается интенсивность использования ресурсов на предприятии, растет оборачиваемость

3) 112,5% (Тв

) < 241,7% (Тп

) - прибыль растет быстрее объема реализации и совокупного капитала вследствие повышения уровня рентабельности продаж

Капитал - средства, которыми располагает фирма для осуществления своей деятельности с целью получения прибыли. Он формируется за счет собственных (внутренних) и заемных (внешних) источников.

Проведем горизонтальный и вертикальный анализ источников формирования капитала:

Таблица 7 Горизонтальный и вертикальный анализ источников формирования капитала предприятия «ТНК-ВР»

| Источники капитала |

Наличие, т.р. |

Отклонение |

Структура, % |

Отклонение |

| н.г. |

к.г. |

абсолютное |

относительное |

н.г. |

к.г. |

| Собственные |

52 950 120 |

133 047 477 |

80 097 357 |

151,3% |

11,1% |

25,5% |

14,3% |

| Заемные |

422 719 811 |

389 311 416 |

-33 408 395 |

-7,9% |

88,9% |

74,5% |

-14,3% |

| ИТОГО |

475 669 931 |

522 358 893 |

46 688 962 |

9,8% |

100,0% |

100,0% |

0,0% |

Общий капитал предприятия увеличился на 46 688 962 тыс.руб. Произошло это за счет роста собственных средств на 80 097 357 тыс.руб. (+151,3% относительно 2008 г.) Ограничило общий рост уменьшение заемных средств на 33 408 395 тыс.руб. (-7,9%).

В общей структуре капитала большую долю имеют заемные средства. Но стоит отметить, что за период эта составляющая в капитале снизилась на 14,3%, что является позитивным фактором и говорит о росте финансовой устойчивости предприятия.

Далее проведем горизонтальный и вертикальный анализ сначала заемного, а затем и собственного капитала.

Таблица 8 Горизонтальный и вертикальный анализ заемного капитала предприятия «ТНК-ВР»

| Источники капитала |

Наличие, т.р. |

Отклонение |

Структура, % |

Отклонение |

| н.г. |

к.г. |

абсолютное |

относител |

н.г. |

к.г. |

| Долгосрочные обязательства |

56 302 729 |

44 628 923 |

-11 673 806 |

-20,7% |

13,3% |

11,5% |

-1,9% |

| Краткосрочные займы и кредиты |

16 592 962 |

18 310 720 |

1 717 758 |

10,4% |

3,9% |

4,7% |

0,8% |

| Кредиторская задолженность |

328 133 959 |

320 428 817 |

-7 705 142 |

-2,3% |

77,6% |

82,3% |

4,7% |

| Задолженность учредителям |

21 690 161 |

5 942 956 |

-15 747 205 |

-72,6% |

5,1% |

1,5% |

-3,6% |

| ИТОГО |

422 719 811 |

389 311 416 |

-33 408 395 |

-7,9% |

100,0% |

100,0% |

0,0% |

Заемный капитал снизился на 33 408 395 тыс.руб. Это произошло за счет уменьшения:

- задолженности учредителям на 15 747 205 т.р.,

- долгосрочных обязательств на 11 673 806 т.р.,

- кредиторской задолженности на 7 705 142 т.р.

Это значит, что предприятие находится в хорошем финансовом состоянии, т.к. оно может выплачивать эти задолженности.

Таблица 9 Горизонтальный и вертикальный анализ собственного капитала предприятия «ТНК-ВР»

| Источники капитала |

Наличие, т.р. |

Отклонение |

Структура, % |

Отклонение |

| н.г. |

к.г. |

абсол |

относ |

н.г. |

к.г. |

| Уставный капитал |

16 296 807 |

15 446 968 |

-849 839 |

-5,2% |

30,8% |

11,6% |

-19,2% |

Собственные акции,

выкупленные у акционеров |

0 |

-60 128 |

-60 128 |

- |

0,0% |

0,0% |

0,0% |

| Добавочный капитал |

999 541 |

999 541 |

0 |

0,0% |

1,9% |

0,8% |

-1,1% |

| Резервный капитал |

814 840 |

814 840 |

0 |

0,0% |

1,5% |

0,6% |

-0,9% |

Нераспределенная

прибыль |

34 616 858 |

115 389 875 |

80 773 017 |

233,3% |

65,4% |

86,7% |

21,4% |

Резервы предстоящих

расходов |

222 074 |

456 381 |

234 307 |

105,5% |

0,4% |

0,3% |

-0,1% |

| ИТОГО |

52 950 120 |

133 047 477 |

80 097 357 |

151,3% |

100% |

100% |

0% |

Собственный капитал за период увеличился на 80 097 357 тыс.руб., или на 151,3%. Это произошло за счет роста:

- нераспределенной прибыли на 80 773 017 тыс.руб.

- резервов предстоящих расходов на 234 307 тыс.руб.

Нераспределенная прибыль в общей структуре собственного капитала увеличилась на 21,4%, а уставный капитал снизился на 19,2%.

Рост накопленного капитала - одна из важнейших позитивных характеристик состояния предприятия и индикатор потенциальных возможностей предприятия сохранять приемлемый уровень финансового состояния. Предприятие зарабатывает больше, чем тратит.

Проведем факторный анализ изменения собственного капитала, а точнее темпов его роста. Эта величина определяется отношением капитализированной прибыли к собственному капиталу. Факторная модель выглядит следующим образом:

T = R * O * m * d

T – темп роста собственного капитала

R – рентабельность ( чистая прибыль / всего доходов )

O – оборачиваемость ( всего доходов / совокупный капитал )

m – мультипликатор ( совокупный капитал / собственный капитал )

d – доля капитализированной прибыли в чистой прибыли.

Капитализированную прибыль находим как разницу между нераспределенной прибылью на конец и начало периода:

Кп 0

= 115 389 875 - 34 616 858 = 80 773 017 тыс.руб.

Кп 1

= 34 616 858 – 27 891 001 = 6 725 857 тыс.руб. (информация из формы №1 за 2008 год)

За отчетный и предыдущий период эти показатели имели следующие значения:

Таблица 10 Исходные данные факторного анализа темпа роста собственного капитала

| Показатели |

Базис |

Отчет |

Изменение |

| Всего доходов и поступлений |

578 397 328 |

684 742 796 |

| Чистая прибыль |

82 696 800 |

199 875 865 |

| Капитализированная прибыль |

6 725 857 |

80 773 017 |

| Собственный капитал |

52 950 120 |

133 047 477 |

| Совокупный капитал |

475 669 931 |

522 358 893 |

| Темп роста собственного капитала |

12,70% |

60,71% |

48,01% |

| Оборачиваемость |

1,22 |

1,31 |

0,09490293 |

| Рентабельность |

14,30% |

29,19% |

14,89% |

| Мультипликатор |

8,98 |

3,93 |

-5,0572499 |

| Доля отчислений в чистой прибыли |

8,13% |

40,41% |

32,28% |

Для факторного анализа используем метод абсолютных разниц.

∆TR

= ∆R * O(0) * m(0) * d(0) = 14,89% * 1,22 * 8,98 * 8,13% = 13,23%

∆TO

= R(1) * ∆O * m(0) * d(0) = 29,19% * 0,095 * 8,98 * 8,13% = 2,02%

∆Tm

= R(1) * O(1) * ∆m * d(0) = 29,19% * 1,31 * (-5,057) * 8,13% = -15,74%

∆Td

= R(1) * O(1) * m(1) * ∆d = 29,19% * 1,31 * 3,93 * 32,28% = 48,49%

∆T = 14,59% + 0,67% - 15,74% + 48,49% = 48,01%

- Темп роста собственного капитала за период увеличился с 12,7% до 60,71% (+48,01%)

- Это произошло за счет роста доли капитализированной прибыли на 32,28% (∆Т = 48,49%), роста рентабельности продаж на 14,89% (∆Т = 13,23%), и незначительно - роста оборачиваемости с 1,22 до 1,31.

- Уменьшило рост падение мультипликатора капитала с 8,98 до 3,93 (∆Т = -15,74%)

Для обеспечения приемлемого уровня ликвидности и финансовой устойчивости необходимо, чтобы за счет собственных средств предприятия были профинансированы наименее ликвидные активы. К наименее ликвидным активам относим: внеоборотные активы, материальные запасы, незавершенное производство и авансы поставщикам.

Таблица 11 Уровень обеспеченности собственным капиталом

| Показатель (тыс.руб.) |

Баз. |

Отч. |

Изм. |

| Собственный капитал |

52 950 120 |

133 047 477 |

80 097 357 |

| Наименее ликвидные активы: |

191 270 264 |

184 348 956 |

-6 921 308 |

| внеоборотные активы (+Дт.з.) |

161 067 817 |

149 060 208 |

-12 007 609 |

| запасы материальные |

537 817 |

1 096 569 |

558 752 |

| затраты в незавершенном производстве |

247 338 |

563 969 |

316 631 |

| авансы выданные |

29 417 292 |

33 628 210 |

4 210 918 |

| Уровень обеспеченности капиталом |

0,2768 |

0,7217 |

0,4449 |

На начало периода обеспеченность собственным капиталом была довольно мала и составляла всего 27,68%. К концу периода показатель значительно возрос до 72,17%, однако это ещё далеко от 100%. Рост обеспеченности обусловлен не только значительным увеличением собственного капитала, но и незначительным сокращением наименее ликвидных активов.

Рентабельность – это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности, выгодность производства отдельных видов продукции и услуг. В ходе работы мы посчитаем рентабельность продукции, продаж, капитала, оборотных и внеоборотных средств.

1. Рентабельность продукции:

ППР

– прибыль от продаж, тыс.руб.

С – себестоимость продукции

Рпр

(0) = ( 98 087 140 / 384 389 929 ) * 100 = 25,52%

Рпр

(1) = ( 211 278 257 / 332 775 185 ) * 100 = 63,49% Рентабельность продукции показывает, сколько прибыли (убытка) от реализации приходится на рубль затрат от деятельности предприятия. В нашем случае рентабельность возросла на 37,97%

Теперь проведем факторный анализ рентабельности продукции. Факторная модель имеет следующий вид:

Р = П / С = ( В – УК – С ) / С

- П – прибыль от продаж,

- В – выручка,

- УК – сумма коммерческих и управленческих расходов

- С – себестоимость.

Таблица 12. Исходные данные для факторного анализа рентабельности продукции

| Показатели |

базис |

отчет |

| Себестоимость, тыс.руб. |

384 389 929 |

332 775 185 |

| Коммерческие и управленческие расходы |

42 249 560 |

46 263 152 |

| Объем продаж, тыс.руб. |

524 726 629 |

590 316 594 |

| Рентабельность продукции |

25,52% |

63,49% |

Для анализа используем метод цепных подстановок. При этом объем реализованной продукции и сумма «УК» будут количественными показателями, а себестоимость – качественным.

Р0

= (В0

– УК0

– С0

)/С0

= (524 726 629 – 42 249 560 – 384 389 929) / 384 389 929 = 25,52%

Русл1

= (В1

– УК0

– С0

)/С0

= (590 316 594 – 42 249 560 – 384 389 929) / 384 389 929 = 42,58%

Русл2

= (В1

– УК1

– С0

)/С0

= (590 316 594 – 46 263 152 – 384 389 929) / 384 389 929 = 41,54%

Р1

= (В1

–УК1

–С1

)/С1

= (590 316 594 – 46 263 152 – 332 775 185) / 332 775 185 = 63,49%

∆РВ

= Русл1

– Р0

= 42,58% – 25,52% = 17,06%

∆РУК

= Русл2

– Русл1

= 41,54% – 42,58% = – 1,04%

∆РС

= Р1

– Русл2

= 63,49% – 41,54% = 21,95%

Проверка:

∆Р = ∆РУК

+ ∆РУК

+ ∆РУК

= 17,06 – 1,04 + 21,95 = 37,97%

За рассматриваемый период рентабельность продукции возросла на 37,97%. Произошло это за счет:

- снижения себестоимости – рентабельность возросла на 21,95%

- роста выручки – рентабельность возросла на 17,06%

- незначительно компенсировало рост изменение коммерческих и управленческих расходов – рентабельность уменьшилась на 1,04%

Ситуация для предприятия весьма положительная, т.к. рентабельность возросла при уменьшении себестоимости и одновременном возрастании прибыли.

2. Рентабельность продаж (оборота):

В

– выручка от продаж

Рп

(0) = ( 98 087 140 / 524 726 629 ) * 100 = 18,69%

Рп

(1) = ( 211 278 257 / 590 316 594 ) * 100 = 35,79%

Коэффициент рентабельности продаж показывает, сколько прибыли приходится на единицу реализованной продукции. В 2008 году в 1 заработанном рубле - 0,19 руб. прибыли, а в 2009 - 0,38 руб., что в 2 раза больше, чем в 2008 году.

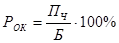

3. Показатели рентабельности капитала:

а) рентабельность собственного капитала ( ): ):

, ,

где  чистая прибыль, тыс. руб.; чистая прибыль, тыс. руб.;

величина собственного капитала. величина собственного капитала.

Рск

(0) = ( 82 696 800 / 52 950 120 ) * 100 = 156,18%

Рск

(1) = ( 199 875 865 / 133 047 477 ) * 100 = 150,23%

В 2008 году 1 руб. собственных средств, вложенных в предприятие, приносит 1 руб. 56 коп. прибыли, а в 2009 – 1 руб. 50 коп. Наблюдается незначительное падение на 6 копеек.

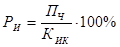

б) рентабельность инвестиционного капитала ( ): ):

; ;

где  - средняя величина инвестиционного капитала, которая равна сумме величины собственного капитала и величины долгосрочных кредитов и займов. - средняя величина инвестиционного капитала, которая равна сумме величины собственного капитала и величины долгосрочных кредитов и займов.

Ри

(0) = ( 82 696 800 / (52 950 120 + 56 302 729)) * 100 = 75,69%

Ри

(1) = ( 199 875 865 / (133 047 477 + 44 628 923)) * 100 = 112,49%

Рентабельность инвестиционного капитала возросла в связи с сокращением долгосрочных обязательств.

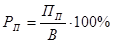

в) рентабельность всего капитала предприятия ( ): ):

, ,

где  итог баланса-нетто. итог баланса-нетто.

Ри

(0) = ( 82 696 800 / 475 669 931) * 100 = 17,38%

Ри

(1) = ( 199 875 865 / 522 358 893 ) * 100 = 38,26%

Коэффициент рентабельности всего капитала показывает эффективность использования всего имущества предприятия. Этот показатель возрос в 2 раза.

1.2.4 Анализ оборачиваемости капитала

Деловая активность предприятия проявляется в скорости оборота его капитала. Следовательно, в процессе анализа необходимо более детально изучить показатели оборачиваемости капитала и установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств.

Скорость оборачиваемости капитала

характеризуется следующими показателями:

1.

коэффициентом оборачиваемости (

)

)

2.

продолжительностью одного - оборота капитала ( ) )

Сначала проведем анализ оборачиваемости операционного капитала. В его состав не включают средства непроизводственного назначения, неустановленное оборудование, остатки незаконченного капитального строительства, краткосрочные и долгосрочные финансовые вложения, ссуды для работников предприятия. Для вычисления его величины из баланса вычитаем такие статьи, как «Незавершенное строительство», «Долгосрочные финансовые вложения» и «Краткосрочные финансовые вложения».

ОП0

= 475 669 931 – 1 771 842 – 147 499 013 – 15 293 997 = 311 105 079 т.р.

ОП1

= 522 358 893 – 1 157 359 – 136 817 155 – 15 333 217 = 369 051 162 т.р.

Коэффициент оборачиваемости () определяется отношением общих доходов и поступлений в величине капитала, а период оборачиваемости ( ) – количества дней в периоде (360) к коэффициенту оборачиваемости. Вычислим эти показатели для операционного капитала: ) – количества дней в периоде (360) к коэффициенту оборачиваемости. Вычислим эти показатели для операционного капитала:

КОБ

(0) = 578 397 328 / 311 105 079 = 1,859

КОБ

(1) = 684 742 796 / 369 051 162 = 1,855

ПОП

(0) = 360 / 1,69 = 193,6 дней

ПОП

(1) = 360 / 1,6 = 194 дня

Проведем факторный анализ изменения коэффициента оборачиваемости операционного капитала. Факторная модель будет выглядеть таким образом:

КОП

= УВОБ

* КОК

где:

- УВОБ

– удельный вес оборотных активов в операционном капитале (отношение величин оборотного и операционного капитала)

- КОК

– коэффициент оборачиваемости оборотного капитала (отношение всех доходов и поступлений к величине оборотного капитала)

При расчете коэффициента оборачиваемости оборотного капитала величину оборотных средств берем за вычетом краткосрочных финансовых вложений и долгосрочной дебиторской задолженности:

КОК

(0) = 578 397 328 / (316 622 805 – 15 293 997 – 2 020 691) = 1,93

КОК

(1) = 684 742 796 / (375 709 158 – 15 333 217 – 2 410 473) = 1,91

Таблица 13. Исходные данные для факторного анализа коэффициента оборачиваемости операционного капитала

| Показатели |

2008 г. |

2009 г. |

Изменение |

| Удельный вес |

0,9621 |

0,9700 |

0,0079 |

| К-т оборачиваемости оборотного капитала |

1,93 |

1,91 |

-0,02 |

| К-т оборачиваемости операционного капитала |

1,859 |

1,855 |

-0,004 |

Используем метод абсолютных разниц.

∆КУВ

= ∆УВ * К(0) = 0,0079 * 1,93 = 0,015

∆КК

= УВ(1) * ∆К = 0,97 * (–0,02) = – 0, 019

∆К = 0,015 – 0,019 = – 0,004

Коэффициент оборачиваемости операционного капитала снизился на 0,004. Это произошло за счет снижения аналогичного коэффициента у оборотного капитала на 0,02. Однако удельный вес оборотного капитала в операционном увеличился на 0,79%. В целом, изменения по всем показателям можно назвать незначительными.

Теперь определим продолжительность оборота оборотного капитала в целом и его отдельных частей.

ПОБ

(0) = 360 / 1,93 = 186,29 дней

ПОБ

(1) = 360 / 1,91 = 188,2 дней

Продолжительность оборота отдельных статей рассчитывается по формуле:

П = (360 / В) * Х,

где В – выручка за период, Х – статья баланса.

Таблица 14 Период оборота составных частей оборотного капитала, дней

| Статьи оборотного капитала |

2008 г. |

2009 г. |

Изменение |

| сырье, материалы и другие аналогичные ценности |

0,33 |

0,58 |

0,24 |

| затраты в незавершенном производстве |

0,15 |

0,30 |

0,14 |

| готовая продукция и товары для перепродажи |

3,77 |

4,60 |

0,83 |

| товары отгруженные |

2,06 |

2,27 |

0,21 |

| расходы будущих периодов |

0,21 |

0,15 |

-0,06 |

| прочие запасы и затраты |

0,88 |

0,87 |

-0,01 |

| Налог на добавленную стоимость по приобретенным ценностям |

3,71 |

3,44 |

-0,27 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

158,57 |

171,24 |

12,68 |

| Денежные средства |

15,52 |

3,53 |

-11,99 |

| Прочие оборотные активы |

1,07 |

1,22 |

0,15 |

| Итого |

186,29 |

188,20 |

1,91 |

Продолжительность оборота за год увеличилась практически на 2 дня. Это свидетельствует о снижении оборачиваемости капитала. Для её повышения необходимо сократить время нахождения средств в дебиторской задолженности путем активизации претензионной работы и использования факторинга, учета векселей.

Теперь рассчитаем экономический эффект от снижения оборачиваемости.

1. Сумму дополнительно привлеченных средств (ДПС) рассчитаем отношением произведения всех поступлений отчетного периода на изменение продолжительности оборота к количеству дней в году (360):

ДПС = (684 742 796 * 1,91) / 360 = 3 625 870 тыс.руб.

2. Рассчитаем недополученную прибыль.

Пр = СК * Кс

* Rоб

- Пр – прибыль

- СК – совокупный капитал

- Кс

– Коэффициент оборачиваемости совокупного капитала

- Rоб

– рентабельность оборота

Кс

можно представить как произведение удельного веса оборотного капитала в совокупном и его коэффициента оборачиваемости, тогда получим:

Пр = СК * УВОБ

* КОК

* Rоб

При факторном анализе влияние изменения оборачиваемости на величину прибыли можно рассчитать так:

∆Пр(К) = СК(1) * УВОБ

(1) * ∆КОК

* Rоб

(0)

УВОБ

(1) = Оборотный капитал / Совокупный капитал = (375 709 158 – 2 410 473) / 522 358 893 = 0,7146

Rоб

(0) = Брутто-прибыль / Поступления = (103 868 232 + 3 539 844) / 578 397 328 = 0,1857

∆Пр(К) = 522 358 893 * 0,7146 * (- 0,02) * 0,1857 = – 1 356 894 тыс.руб.

Таким образом, из-за снижения оборачиваемости предприятие было вынуждено дополнительно привлечь 3 625 870 тыс.руб., а также недополучило прибыль в размере 1 356 894 т.р.

И, наконец, аналогично рассчитаем коэффициенты оборачиваемости и периоды оборачиваемости совокупного капитала предприятия:

Таблица 15 Оборачиваемость совокупного капитала

| Показатель |

базис |

отчет |

изменение |

| Кэффициент оборачиваемости совокупного к-ла |

1,216 |

1,311 |

0,095 |

| Кэффициент оборачиваемости оборотного к-ла |

1,93 |

1,91 |

-0,02 |

| Период оборачиваемости совокупного капитала |

296,1 |

274,6 |

-21,5 |

| Период оборачиваемости оборотного капитала |

186,29 |

188,2 |

1,91 |

Период оборачиваемости совокупного капитала снизился на 21,5 дней в то время, как для оборотного он увеличился практически на 2 дня. Коэффициент оборачиваемости совокупного капитала увеличился на 0,095; у оборотного капитала он снизился на 0,02.

Одна из важнейших характеристик предприятия – стабильность его деятельности с позиции долгосрочной перспективы.

Для промышленных предприятий, обладающих значительной долей материально-производственных запасов в активах, применяют методику оценки достаточности источников финансирования для формирования запасов и затрат. Материально-производственные запасы могут формироваться за счет собственных оборотных средств и привлеченных источников. Наиболее обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, т.е. разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов.

В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и иных источников формирования запасов можно с определенной степенью условности выделить следующие типы финансовой устойчивости:

- абсолютная финансовая устойчивость;

- нормальная финансовая устойчивость;

- неустойчивое финансовое состояние;

- кризисное финансовое состояние.

Для определения типа финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их финансирования.

Для характеристики источников формирования запасов определяют три основных показателей:

1. Наличие собственных оборотных средств (СОС), как разница между собственным капиталом и внеоборотными активами. Этот показатель характеризует собственный оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии организации. В формализованном виде наличие собственных оборотных средств выглядит так:

, ,

где  внеоборотные активы (включая долгосрочную дебиторскую задолженность); внеоборотные активы (включая долгосрочную дебиторскую задолженность);  собственный капитал предприятия (итог раздела 3 пассива баланса предприятия + «Резервы предстоящих расходов»); собственный капитал предприятия (итог раздела 3 пассива баланса предприятия + «Резервы предстоящих расходов»);

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемое путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

, ,

где  долгосрочные обязательства ( итог раздела 4 пассива баланса); долгосрочные обязательства ( итог раздела 4 пассива баланса);

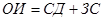

3. Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму заемных средств.

, ,

где  заемные средства ( стр. 610 + стр. 621). заемные средства ( стр. 610 + стр. 621).

Трем показателям наличия источников формирования запасов соответствует три показателя обеспеченности запасов источниками их формирования:

а) излишек (недостаток) собственных оборотных средств:

±СОС = СОС – З,

где  запасы предприятия ( стр. 210 + стр. 220); запасы предприятия ( стр. 210 + стр. 220);

б) излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов:

±СД = СД – З;

в) излишек (недостаток) общей величины основных источников формирования запасов:

±ОИ = ОИ – З.

Таблица 16 Динамика запасов и источников их формирования

| Показатели |

Наличие, тыс.руб. |

Излишек (недостаток), тыс.руб. |

| н.г. |

к.г. |

н.г |

к.г. |

| СОС |

- 108 117 697 |

- 16 012 731 |

- 120 036 354 |

- 32 692 315 |

| СД |

- 51 814 968 |

28 616 192 |

- 63 733 625 |

11 936 608 |

| ОИ |

274 603 371 |

353 354 025 |

262 684 714 |

336 674 441 |

| Запасы |

11 918 657 |

16 679 584 |

- |

4 760 927 |

Далее проводится экспресс-анализ финансовой устойчивости по нижеприведенной схеме:

Таблица 17 Критерии финансовой устойчивости

| Возможные варианты |

±СОС |

±СД |

±ОИ |

Тип финансовой устойчивости |

| 1 |

+ |

+ |

+ |

Абсолютная устойчивость |

| 2 |

- |

+ |

+ |

Нормальная устойчивость |

| 3 |

- |

- |

+ |

Неустойчивое состояние |

| 4 |

- |

- |

- |

Кризисное состояние |

Соотнеся данные этих двух таблиц, можно сделать вывод, что на начало периода у «ТНК-ВР» было довольно неустойчивое состояние, к концу периода – нормально устойчивое.

Это объясняется тем, что предприятие испытывает недостаток в собственных оборотных средствах, и привлекает большие объемы заемных средств. Более того, отрицательная величина собственных оборотных средств говорит о том, что и некоторая часть внеоборотного капитала обеспечена заемными средствами.

Для более детального анализа финансовой устойчивости предприятия разработана специальная система следующих коэффициентов:

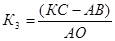

1. Коэффициент автономии или коэффициент финансовой независимости:

; ;

где  собственный капитал ( итог 3 раздела пассива баланса + «Резервы предстоящих расходов»); собственный капитал ( итог 3 раздела пассива баланса + «Резервы предстоящих расходов»);

баланс пассива. баланс пассива.

; ;

. .

Коэффициент характеризует уровень общей финансовой независимости, т.е. степень независимости предприятия от заемных источников финансирования. Таким образом, этот коэффициент показывает долю собственного капитала в общем объеме пассивов.

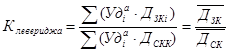

2. Финансовый рычаг (леверидж):

; ;

где  заемные средства, привлекаемые предприятием (за вычетом резервов предстоящих расходов); заемные средства, привлекаемые предприятием (за вычетом резервов предстоящих расходов);

; ;

Нормальное значение коэффициента  . .

3. Коэффициент обеспеченности оборотных активов собственными средствами

финансирования ( показывает, какая часть оборотных активов финансируется за счет собственных источников и характеризует наличие у предприятия собственных оборотных средств, необходимых для ее финансовой устойчивости. Нормальное ограничение для этого коэффициента, получаемое на основе статистических данных хозяйственной практики, показывает, какая часть оборотных активов финансируется за счет собственных источников и характеризует наличие у предприятия собственных оборотных средств, необходимых для ее финансовой устойчивости. Нормальное ограничение для этого коэффициента, получаемое на основе статистических данных хозяйственной практики,  . В тех случаях, когда . В тех случаях, когда  , можно говорить, что предприятие не зависит от заемных источников средств при формировании своих оборотных активов. , можно говорить, что предприятие не зависит от заемных источников средств при формировании своих оборотных активов.

; ;

где  оборотные активы (итог раздела 2 актива баланса). оборотные активы (итог раздела 2 актива баланса).

; ;

. .

4. Коэффициент маневренности

–еще одна существенная характеристика устойчивости финансового состояния – равен отношению собственных оборотных средств фирмы к общей величине собственных средств:

. .

; ;

. .

Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокое значение данного коэффициента положительно характеризует финансовое состояние фирмы, однако устоявшихся нормативов в экономике нет. Иногда в специальной литературе в качестве оптимальной величины  > 0,5. > 0,5.

5. Коэффициент покрытия долгов собственным капиталом

–отношение собственного капитала к заемному.

; ;

6. Коэффициент обеспеченности процентов к уплате

–отношение брутто-прибыли к величине процентов к уплате (строка 070 формы №2).

; ;

Таблица 18 Показатели финансовой устойчивости

| Показатель |

Норматив |

н.г. |

к.г. |

изменение |

| Коэффициент автономии |

|

0,111 |

0,254 |

0,143 |

| Финансовый рычаг (леверидж) |

7,983 |

2,926 |

-5,057 |

| Коэффициент обеспеченности собственными средствами |

|

-0,344 |

-0,043 |

0,301 |

| Коэффициент маневренности |

|

-2,042 |

-0,12 |

1,901 |

| Коэффициент покрытия долгов |

0,125 |

0,342 |

0,216 |

| К-т обеспеченности % к уплате |

|

30,343 |

40,595 |

10,252 |

Положение предприятия в целом плохое, однако имеется тенденция приближения показателей к нормативам.

Коэффициент автономии увеличился с 11% до 25%. Это говорит о росте собственных капиталов в структуре пассивов, однако их по-прежнему недостаточно (норматив = 50%). Наблюдается большая зависимость предприятия от заёмных источников.

Отрицательный коэффициент маневренности говорит о нехватке собственных оборотных средств. Даже к концу периода он остался отрицательным. Предприятие не обладает собственными средствами в мобильной форме, позволяющей относительно свободно ими маневрировать.

Коэффициент покрытия долгов хоть и увеличился за период, но всё же остался на довольно низком уровне. Предприятие не может даже наполовину обеспечить заемные средства собственными. Более того, за период этот показатель вырос, что свидетельствует о снижении финансового риска.

Значение коэффициента обеспеченности процентов к уплате значительно больше 1. Это значит, что предприятие способно в полной мере рассчитаться с внешними инвесторами по текущим обязательствам

Изменение величины коэффициента финансового левериджа (плеча финансового рычага) зависит от доли заемного капитала в общей сумме активов, доли собственного капитала в общей сумме активов, соотношения оборотного и внеоборотного капитала.

Снижение финансового рычага (коэффициента финансового левериджа) также свидетельствует об относительном увеличении собственных средств, однако зависимость от кредиторов сохранилась.

Для расчетов влияния факторов на уровень коэффициента финансового Левериджа можно использовать следующую факторную модель:

- удельный вес i-вида актива в общей валюте баланса; - удельный вес i-вида актива в общей валюте баланса;

ДЗК

- доля заемного капитала в формировании активов предприятия;

ДСК

- доля собственного капитала в формировании активов предприятия.

Произведем необходимые расчеты показателей для решения факторной модели:

Таблица 19 Структура оборотных активов

| Показатели |

начало года |

конец года |

| Общая сумма оборотных активов |

314 602 114 |

373 298 685 |

| Источники их формирования: |

| собственный капитал |

-51 814 968 |

28 616 192 |

| краткосрочные обязательства |

366 417 082 |

344 682 493 |

| Доля в формировании оборотных активов |

| собственный капитал |

-17,22% |

7,07% |

| заемный капитал |

117,22% |

92,93% |

Таблица 20 Структура внеоборотных активов

| Показатели |

начало года |

конец года |

| Общая сумма внеоборотных активов |

161 067 817 |

149 060 208 |

| Источники их формирования: |

| собственный капитал |

104 765 088 |

104 431 285 |

| долгосрочные обязательства |

56 302 729 |

44 628 923 |

| Доля в формировании оборотных активов |

| собственный капитал |

65,04% |

70,06% |

| заемный капитал |

34,96% |

29,94% |

Таблица 21 Структура активов предприятия с учетом средних долей собственного и заемного капитала

| Активы |

Уд |

Дск |

Дзк |

| н.г. |

к.г. |

н.г. |

к.г. |

н.г. |

к.г. |

| Оборотные |

66,56% |

71,93% |

-0,172 |

0,071 |

1,172 |

0,929 |

| Внеоборотные |

33,44% |

28,07% |

0,650 |

0,701 |

0,350 |

0,299 |

| ИТОГО |

100,00% |

100,00% |

0,111 |

0,255 |

0,889 |

0,745 |

Произведем расчет влияния данных факторов способом цепной подстановки:

∆КФЛ

уд

= Кусл

– К0

= 16,027 – 7,983 = 8,043

∆КФЛ

д

= К1

– Кусл

= 2,926 – 16,027 = – 13,101

Проверка:

∆КФЛ

= 2,926 – 7,983 = – 5,057

∆КФЛ

= ∆КФЛ

уд

+∆КФЛ

д

= 8,043 – 13,101 = – 5,057

Коэффициент финансового левериджа значительно уменьшился (-13,101) за счет роста доли собственных средств. Однако это уменьшение компенсировалось увеличением доли оборотных активов (+8,043). Данный коэффициент показывает снижение задолженности предприятия; несмотря на это, она остается на достаточно высоком уровне.

1.2.6 Анализ платежеспособности и ликвидности предприятия

Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

Платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства. Для предварительной оценки платежеспособности предприятия привлекаются данные бухгалтерского баланса . Информация во II разделе актива баланса характеризует величину текущих активов в начале и конце отчетного года. Сведения о краткосрочных обязательствах содержатся в разделе V пассива баланса. Основополагающими понятиями финансовой деятельности являются «ликвидность» и «платежеспособность». Ликвидность – это способность организации быстро выполнять свои финансовые обязательства, а при необходимости и быстро реализовывать свои средства. Чем быстрее актив предприятия может быть обращен без потери стоимости в деньги, тем выше его ликвидность. Понятие платежеспособности и ликвидности очень близки, но второе более емкое.

От степени ликвидности зависит платежеспособность. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для своевременного погашения своих обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированной по степени убывающей ликвидности, с краткосрочными по пассиву, которые группируется по степени срочности их погашения.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Анализ ликвидности баланса является одним из основных элементов углубленного анализа финансового состояния предприятия.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов.

Ликвидность активов – величина, обратная времени, которая необходима для превращения активов в деньги. Чем меньше времени понадобится для превращения в деньги активов, тем они ликвиднее.

Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами. [5]

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Все активы

предприятия в зависимости от степени ликвидности, то есть от скорости превращения в денежные средства, можно условно подразделить на следующие группы:

Наиболее ликвидные активы (А1)

– суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. К этой группе также относятся краткосрочные финансовые вложения (ценные бумаги), которые можно приравнять к деньгам:

А1 = стр. 250 + стр. 260.

Быстрореализуемые активы (А2)

– активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность, прочие оборотные активы:

А2 = стр. 240 + стр. 270.

Ликвидность этих активов различна и зависит от факторов: квалификации работников, взаимоотношений с плательщиками и их платежеспособности, условий предоставления кредитов покупателям.

Медленнореализуемые активы (А3)

– «Запасы», кроме строки «Расходы будущих периодов», а из раздела 1 баланса – строка «Долгосрочные финансовые вложения»:

А3 = стр. 210 + стр. 220 + стр. 140.

Труднореализуемые активы (А4)

– активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени:

А4 = стр. 190 – стр. 140.

Пассивы

баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

Наиболее срочные обязательства (П1)

– кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу):

П1 = стр. 620 + стр. 660.

Краткосрочные пассивы (П2)

– краткосрочные заемные кредиты банков и прочие займы, подлежащие погашения в течение 12 месяцев после отчетной даты:

П2 = стр. 610.

Долгосрочные обязательства (П3)

– долгосрочные заемные кредиты и прочие долгосрочные пассивы- статьи раздела 4 баланса «Долгосрочные обязательства»:

П3 = стр. 590.

Постоянные пассивы (П4)

– статьи раздела 3 и отдельные статьи раздела 5 баланса, не вошедшего в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов»:

П4= стр. 490 + стр. 630 + стр. 640 + стр. 650.

Баланс считается абсолютно ликвидным, если выполняются следующие условия:  ; ;  ; ;  ; ;  ; ;

Таблица 22 Активы и пассивы предприятия в базисном периоде

| Активы |

Пассивы |

Платежеспособность: излишек "+", недостаток "-" |

| А1 |

40 234 806 |

П1 |

328 133 959 |

-287 899 153 |

| А2 |

258 508 730 |

П2 |

16 592 962 |

241 915 768 |

| А3 |

165 378 282 |

П3 |

56 302 729 |

109 075 553 |

| А4 |

11 548 113 |

П4 |

74 640 281 |

-63 092 168 |

| Итого |

| 475 669 931 |

475 669 931 |

0 |

Таблица 23 Активы и пассивы предприятия в отчетном периоде

| Активы |

Пассивы |

Платежеспособность: излишек "+", недостаток "-" |

| А1 |

22 044 918 |

П1 |

320 428 817 |

-298 383 899 |

| А2 |

328 035 150 |

П2 |

18 310 720 |

309 724 430 |

| А3 |

162 446 245 |

П3 |

44 628 923 |

117 817 322 |

| А4 |

9 832 580 |

П4 |

138 990 433 |

-129 157 853 |

| Итого |

| 522 358 893 |

522 358 893 |

0 |

Баланс нельзя назвать абсолютно ликвидным, т.к. за оба периода не выполняется первое неравенство. Сопоставление текущих средств и обязательств позволяет вычислить следующие показатели:

1. Общий показатель ликвидность баланса:

; ;

Коэффициент абсолютной ликвидности:

; ;

2. Коэффициент быстрой ликвидности или «критической» оценки:

; ;

3. Коэффициент текущей ликвидности:

; ;

Таблица 24 Анализ ликвидности баланса

| Показатель |

Нормальное ограничение |

2008 год |

2009 год |

Изменение |

| КОЛ |

≥1 |

0,620 |

0,685 |

0,064 |

| КАЛ |

0,2÷0,7 |

0,117 |

0,065 |

-0,052 |

| КБЛ |

≥1 |

0,867 |

1,033 |

0,167 |

| КТЛ |

≥2

|

1,346 |

1,513 |

0,167 |

Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств «ТНК-ВР» к сумме всех платежных обязательств (кратко-, долго- и среднесрочных). Значение данного коэффициента ликвидности и на начало, и на конец анализируемого периода не удовлетворяют нормативному (≥1), что свидетельствует о неликвидности баланса компании, однако происходит небольшой рост (0,064).

Коэффициент быстрой ликвидности показывает, какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. Динамика значений положительная (рост на 0,167), это свидетельствует о повышении платежеспособности предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Значение коэффициента к концу периода незначительно превысило нормативное.

Коэффициент текущей ликвидности позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Наблюдается положительная динамика значения коэффициента (0,167). Так как нормативное значение данного коэффициента ≥2, можно сделать вывод, что предприятие не обладает достаточным объемом свободных ресурсов, формируемых за счет собственных источников.

2.1 Общие сведения об оборотном капитале

Любая организация, ведущая производственную или коммерческую деятельность, должна обладать определенным реальным, то есть функционирующим имуществом или активным капиталом в виде основного и оборотного капитала.

Под оборотными средствами следует понимать актив баланса, раскрывающий предметный состав имущества предприятия, в частности его оборотные или текущие активы (материальные оборотные средства, дебиторскую задолженность, свободные денежные средства), а под оборотным капиталом – пассив баланса, показывающий, какая величина средств (капитала) вложена в хозяйственную деятельность предприятия (собственный и заемный капитал).

Оборотный капитал

– это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно в процессе производства, и в процессе реализации продукции.

Оборотные средства по роли в процессе производства и обращения подразделяются на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды

обслуживают сферу производства. Они материализуются в предметах труда (сырье, материалы, топливо и др.), воплощаются в производственных запасах, незавершенном производстве, в полуфабрикатах собственного изготовления. Наряду с этими элементами задействованы также расходы будущих периодов, необходимых для установки нового оборудования и т.п.

Производственные фонды являются материальной основой производства, они обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму.

Фонды обращения

непосредственно не участвуют в процессе производства, их назначение состоит в обеспечении ресурсами процесса обращения [6, с.133-134].

Фонды обращения состоят из готовой продукции и денежных средств.

Объединение оборотных производственных фондов и фондов обращения в единую категорию – оборотные средства обусловлено тем, что: во-первых, процесс воспроизводства - это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Во – вторых, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс.

Состав

оборотных средств показывает, из каких частей и отдельных элементов они состоят.

В составе производственных запасов отражается фактическая себестоимость запасов сырья, материалов, покупных полуфабрикатов, комплектующих изделий, топлива, запасных частей, тары и других материальных ценностей.

К незавершенному производству относится продукция, не прошедшая всех стадий обработки, предусмотренных технологическим процессом, а также неукомплектованные изделия, не прошедшие испытания и технической приемки.

Расходы будущих периодов – это затраты на освоение новой продукции, плата за подписные издания, оплата на несколько месяцев вперед арендной платы и др. Эти расходы списываются на себестоимость продукции в будущих периодах.

К фондам обращения относятся: готовая к реализации продукция, находящаяся на складе предприятия; продукция отгруженная, но неоплаченная покупателями; товары; денежные средства предприятия и средства в расчетах.

Структура

оборотных средств отражает соотношение (в виде долей, процентов), которые складываются между составными частями оборотных средств предприятия или отдельными их элементами.

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым

средствам относятся все оборотные производственные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции.

К ненормируемым

средствам относятся остальные элементы фондов обращения, то есть отправленная потребителям, но еще не оплаченная продукция и все виды денежных средств и расчетов.

Состав оборотных средств можно рассматривать с позиции их ликвидности (таблица 25):

Таблица 25 Состав и структура оборотных средств по степени ликвидности

| Группа оборотных средств |

Статьи актива баланса |

| 1.Наиболее ликвидные активы |

1.Денежные средства: касса, расчетные счета, валютные счета, специальные счета в банках

2.Краткосрочные финансовые вложения

|

| 2.Быстрореализуемые активы |

1.Товары отгруженные

2.Дебиторская задолженность: за товары, работы, услуги, с бюджетом, с персоналом по прочим операциям, с прочими дебиторами

3.Прочие оборотные активы

|

| 3.Медленнореализуемые активы |

1.Запасы – итог раздела 2 актива баланса за вычетом расходов будущих периодов и НДС по приобретенным ценностям |

| 4.Сумма оборотных средств |

п.1+п.2+п.3 |

Наиболее ликвидными средствами являются суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. К этой группе также относятся краткосрочные финансовые вложения (ценные бумаги), которые тоже можно приравнять к деньгам. К быстрореализуемым активам

относят товары, приобретенные с целью перепродажи, реальную дебиторскую задолженность, то есть те активы, для обращения которых в денежные средства требуется определенное время.

Медленореализуемыми оборотными средствами

являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность.

Кругооборот оборотного капитала

Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства.

Движение оборотного капитала может быть представлено в форме:

Д – Т …- Т – П – Т '… - Т ' – Д '

Следует отметить, что данной схемы придерживаются все авторы работ, ведь именно такая схема реально отражает движение оборотного капитала.

Кругооборот капитала охватывает 3 стадии: заготовительную (закупки), производственную и сбытовую.

На первой стадии

(Д-Т) – стадии закупок оборотный капитал из формы денежных средств переходит в производственную (предметы труда или товары).

Вторая стадия

(Т-П-Т ') совершается в процессе производства. Она состоит в передаче в производство (П) купленных материальных ценностей, производственных запасов. На этой стадии производственная стоимость переходит в товарную, а по вещественному составу из производственных запасов вначале превращается а незаконченную продукцию, а затем – в готовые изделия (ПЗ-П-ГП).

Третья стадия

(Т '- Д ') или сбытовая, состоит в реализации изготовленной продукции и получении денежных средств. На этой стадии оборотный капитал переходит из стадии производства в стадию обращения и снова принимает форму денежных средств. Разница между Д ' и Д составляет величину денежных доходов или финансовый результат хозяйственной деятельности. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала (приложение 2).

Кругооборот совершается постоянно и представляет собой оборот капитала.

Завершив один кругооборот, оборотный капитал вступает в новый. Период оборота производственных запасов с момента их поступления в производство, незавершенное производство и готовая продукция до момента ее отгрузки формируют производственный цикл,

в то время как финансовый цикл

охватывает процесс как производства, так и реализации продукции, начинается с оплаты сырья, материалов и заканчивается получением денег от покупателей.

Таким образом, можно сделать вывод, что оборотный капитал предприятия состоит из оборотных производственных фондов, которые обслуживают сферу производства, и фондов обращения, назначение которых состоит в обеспечении ресурсами процесса обращения. Оборотные средства осуществляют непрерывный кругооборот, начиная со стадии закупки материалов для производства и заканчивая стадией реализации товара.

Эффективное использование оборотного капитала играет большую роль в обеспечении нормальной работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на эффективность использования оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики:

· снижение объемов производства и потребительского спроса

· высокие темпы инфляции

· разрыв хозяйственных связей

· нарушение договорной и платежно-расчетной дисциплины

· высокий уровень налогового бремени

· снижение доступа к кредитам вследствие высоких банковских процентов.

Все перечисленные факторы влияют на использование оборотного капитала вне зависимости от интересов предприятия.

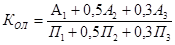

Обобщающим показателем эффективности использования оборотного капитала является показатель рентабельности (Роб

), рассчитываемый как соотношение прибыли от реализации продукции (Пп

) или иного финансового результата к величине оборотных активов ( ): ):

Рентабельность оборотных активов ( ): ):

, ,

; ;

Рентабельность оборотного капитала увеличилась на 26,25%. Это произошло за счет значительного роста прибыли от продаж (на 115,4%) и сравнительно меньшего роста оборотного капитала (18,7%)

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии.

Оборачиваемость оборотных средств может ускоряться или замедляться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что способствует приросту объемов продукции и, в конечном счете, увеличению получаемой прибыли. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние предприятия.

Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным или относительным. Абсолютное

высвобождение

– это прямое уменьшение потребности в оборотных средствах, которое происходит в тех случаях, когда плановый объем производства выполнен при меньшем объеме оборотных средств по сравнению с плановой потребностью.

Абсолютное высвобождение определяется следующим образом:

∆Сок

абс

= Сок.баз.

– Сок.от

.

;

где Сок.баз.

, Сок.от.

– средний остаток оборотных средств в базовом и отчетном периоде, руб. В нашем случае такого высвобождения нет, так как привлекаются дополнительные средства.

Относительное

высвобождение оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана производства продукции. При этом темп роста объема производства отражает темп роста остатков оборотных средств. Относительное высвобождение может быть рассчитано по формуле:

∆

Сок

.

отн

= (

ВРот

.

/

Д

)*(

Обок

.

баз

.

-

Обок

.

от

.

);

где ВРпл.

– объем реализации продукции в сравниваемом периоде в оптовых ценах, руб.

Обок.баз.

, Обок.от.

– длительность одного оборота в днях в базовом и отчетном периоде, дн.

В нашем случае такого высвобождения нет, так как привлекаются дополнительные средства.

Расчет экономии оборотных средств (Эок

) производится следующим образом:

Эок

= (ВРот.

/Коб.от.

) – (ВРот.

/Коб.баз.

);

где К об. от.

– коэффициент оборачиваемости в отчетном периоде

К об. баз.

– коэффициент оборачиваемости в базисном периоде.

Они равны 1,93 и 1.91.

ВР – это выручка. Но т.к. при подсчете коэффициентов была использована не она, а все доходы и поступления, то сейчас мы возьмем их же:

Эок

= (684 742 796 / 1,93) – (684 742 796 / 1,91) = 3 625 870 тыс. руб.;

Для улучшения использования оборотного капитала предприятия имеют свои внутренние резервы, на которые оно может активно влиять. К ним относятся:

· рациональная организация производственных запасов (оптимальное нормирование, использование прямых длительных хозяйственных связей) является важным условием улучшения использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию, ликвидации сверхнормативных запасов материалов, совершенствованию нормирования. На улучшение использования оборотных средств влияет улучшение организации снабжения, в том числе установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков.

· сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемой техники и технологии, особенно безотходной, применение современных более дешевых материалов, экономии по всем статьям оборотных средств.

· эффективная организация обращения. Пребывание оборотных средств в сфере обращения не способствует созданию нового продукта. Излишнее отвлечение их в сферу обращения – отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в эту сферу являются рациональная организация сбыта готовой продукции, совершенствования системы расчетов, приближение потребителей продукции к ее изготовителям, выполнение заказов по прямым связям, соблюдение договорной и платежной дисциплины. Ускорение оборота оборотных средств позволяет высвободить значительные суммы, и таким образом увеличить объем производства без дополнительных финансовых ресурсов.

На любом предприятии управление оборотным капиталом необходимо, прежде всего, для определения эффективности работы предприятия. От использования оборотного капитала зависит, как предприятие должно осуществлять свою работу, при помощи каких средств и каких источников. Улучшение использования оборотного капитала ведет к ритмичной работе предприятия, а при неэффективном использовании оборотных средств происходит нерациональное использование имеющегося оборотного капитала, что приведет в скором времени к неритмичной работе и ухудшению состояния предприятия.

В данной курсовой работе была достигнута поставленная цель, а именно проведен анализ финансово-экономической деятельности «ТНК-ВР Холдинг» и получена информация, необходимая для принятия управленческих решений, поставленные задачи решены.

Ниже по качественному признаку обобщены важнейшие показатели финансового положения (по состоянию на 31.12.2009 г.) и результаты деятельности «ТНК-ВР» за анализируемый период. При этом учтено как текущее состояние показателей, так и их динамика.

С позитивной

стороны финансовое положение и результаты деятельности организации характеризуют следующие показатели:

· положительная динамика изменения собственного капитала в структуре совокупного капитала организации;

· за отчетный период чистая прибыль значительно выросла (141,7%) при уменьшении себестоимости (-13,5%)

· положительная динамика рентабельности продаж (+37,97 процентных пункта).

· прибыль от финансово-хозяйственной деятельности составила 199 875 865

тыс. руб.;

· итоговая прибыль составляет существенный процент от совокупной стоимости активов организации (38,3

%).

Показатели финансового положения организации, имеющие негативные

значения:

· крайне неустойчивое финансовое положение по величине собственных оборотных средств;

· коэффициент автономии имеет низкое значение (0,254

);

· коэффициент маневренности собственного капитала имеет отрицательное значение (-0,102

) из-за фактического отсутствия у организации собственных средств;

· наиболее ликвидные активы не покрывают соответствующие им по сроку погашения обязательства;

· ниже нормы коэффициент текущей (общей) ликвидности;

· существенно ниже нормативного значения коэффициент абсолютной ликвидности.

В заключении стоит отметить, что несмотря на явный недостаток собственных средств, политику больших заимствований, «ТНК-ВР» является 3-й нефтегазодобывающей компанией России. Более того, по указанной проблеме есть постепенные положительные сдвиги.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Анализ финансово-экономической деятельности предприятия: Методические указания по выполнению курсовой работы / Сост. О.Г.Колосова; Сургут. гос. ун-т – Сургут: Изд-во СурГУ, 2004. – 12 с.

2. Анализ финансово-экономической деятельности предприятия: Методические указания по выполнению курсовой работы / Сост. О.Г.Колосова; Сургут. гос. ун-т – Сургут: Изд-во СурГУ, 2008. – 32 с.

3. Годовой отчет за 2009г. по ОАО «ТНК-ВР» [электронный ресурс] / Официальный сайт «ТНК-ВР Холдинг» – Москва, 2004. – URL : http://www.tnk-bp.ru/common/ru/investors/financial/tbh_buh_2009.zip

4. Колчина, Н.В. Финансы предприятий / Н.В. Колчинина, под ред. проф. Н.В. Колчиной. — 2-е изд., перераб. и доп. — М.: ЮНИТИ – ДАНА. — 2005г. —284с.