Зміст

Вступ

Тема 1. Значення та теоретичні основи фінансового аналізу

Тема 2. Інформаційне забезпечення фінансового аналізу

Тема 3. Аналіз майна підприємства

Тема 4. Аналіз оборотних активів

Тема 5. Аналіз джерел формування капіталу

Тема 6. Аналіз грошових потоків

Тема 7. Аналіз ліквідності і платоспроможності підприємства

Тема 8. Аналіз фінансової стійкості підприємства

Тема 9. Аналіз кредитоспроможності підприємства

Тема 10. Аналіз ділової активності підприємства

Тема 11. Аналіз прибутковості та рентабельності підприємства

Тема 12. Аналіз інвестиційної діяльності підприємства

Тема 13. Комплексне оцінювання фінансового стану підприємства

Висновки та пропозиції

Список використаної літератури

Базою проходження практики є Державне підприємство Міністерства Оборони України - Чернівецький металообробний завод, засноване на державній власності і підпорядковане Міністерству Оборони України. Місцезнаходження даного підприємства зареєстроване за адресою: 274007, м. Чернівці, вул. Заводська, 33.

Підприємство створене з метою забезпечити потреби капітального будівництва Міністерства Оборони України будівельними матеріалами, конструкціями, продукцією машинобудування з високими якісними характеристиками, отримання максимально можливого прибутку для вирішення виробничих, соціально-економічний інтересів трудового колективу та його членів.

Метою практики є поглиблення теоретичних знань та практичної підготовки у вивченні особливостей функціонування роботи підприємства, розгляді основних напрямів роботи та визначення напрямів покращення здійснення господарської діяльності.

Основними напрямками діяльності підприємства є:

¾ розвиток виробництва металообробної продукції, товарів народного споживання, здійснення виробничо-комерційної діяльності;

¾ проведення ефективної інвестиційної діяльності;

¾ здійснення консалтінгової та маркетингової діяльності, реалізація продукції на основі бартеру на території України та за її межами.

¾ організація та прийняття участі в проведенні виставок-ярмарок, аукціонів;

¾ організація роботи по наданню послуг іншим підприємствам, організаціям, громадянам в перевезенні вантажів, прийняття товарів;

¾ в порядку диверсифікації розширює сферу діяльності, випуск продукції, виконує роботи і надає послуги не заборонені законодавством України.

Підприємство є юридичною особою. Права та обов’язки юридичної особи підприємство набуває з дня його державної реєстрації. Підприємство здійснює свою діяльність на основі і відповідно до чинного законодавства України.

Завод має ліцензію на розробку і виготовлення ЧЦ №00151, дозвіл на виготовлення № 880077-00.00.0, дозвіл на проектування № 890077-00.00.0 і після отримання від замовника технологічного завдання або заповнення опитного листа, в якому указуються основні характеристики замовленої котельної, виконує проектні роботи, виготовляє котельну, а також за бажанням замовника здійснює монтаж і пусконаладку. Проектні роботи завод виконує безкоштовно, ціни на виготовлення, монтаж і пусконаладку мінімальні.

В 2001 році в Києві на Міжнародному форумі Чернівецький металообробний завод став переможцем конкурсу "Золота торгова марка".

Чернівецький металообробний завод єдине на Україні спеціалізоване підприємство з виготовлення блокових котелень, який включає в себе проектний відділ, заготовчий цех з металообробним та пресовим обладнанням та двома збиральними конвеєрами.

Підприємство має більш ніж 25 - літній стаж виробництва котелень. Завод першим в Радянському союзі освоїв виробництво блочних котелень і випускав їх 550 комплектів за рів для потреб міністерства оборони та громадських організацій.

Завод володіє могутні інструментальний, ремонтно-механічний цеха, автобаза, є під’їзні шляхи для транспорту, козлові, мостові та автомобільні крани. Завод готовий надавати послуги по ремонту обладнання авто техніки, по складанню, зберіганню і реалізації металопрокату та інших матеріалів.

ЧМОЗ МО України веде самостійний баланс, має розрахунковий, валютний та інші рахунки в установах банків, печатку зі своїм найменуванням.

фінансовий аналіз прибутковість рентабельність

Таким чином, основним завданням даної роботи буде проаналізувати фінансовий стан підприємства, визначити переваги та недоліки господарської діяльності, визначити форми розрахунків, формування доходів з різних видів діяльності і визначити можливість банкрутства підприємства.

За умов переходу економіки України до ринкових відносин, суттєвого розширення прав підприємств у галузі фінансово-економічної діяльності значно зростає роль своєчасного та якісного аналізу фінансового стану підприємств, оцінки їхньої ліквідності, платоспроможності, фінансової стійкості та пошуку шляхів підвищення і зміцнення фінансової стабільності, оздоровлення підприємств та виходу їх з кризового стану.

Суттєва роль у вирішенні цих питань належить фінансовому аналізу.

Фінансовий аналіз - це процес дослідження фінансового стану та основних результатів фінансової діяльності підприємства з метою виявлення резервів підвищення його ринкової вартості та забезпечення ефективного розвитку. Це засіб накопичення, трансформації й використання інформації фінансового характеру.

Фінансова діяльність підприємства має бути спрямована на забезпечення систематичного надходження й ефективного використання фінансових ресурсів, дотримання розрахункової і кредитної дисципліни, досягнення раціонального співвідношення власних і залучених коштів, фінансової стійкості з метою ефективного функціонування підприємства [5].

Саме цим зумовлюється необхідність і практична значущість систематичної оцінки фінансового стану підприємства, якій належить суттєва роль у забезпеченні його стабільного фінансового стану.

Отже, фінансовий стан - це одна з найважливіших характеристик діяльності кожного підприємства.

Метою оцінки фінансового стану підприємства є пошук резервів підвищення рентабельності виробництва і зміцнення комерційного розрахунку як основи стабільної роботи підприємства і виконання ним зобов'язань перед бюджетом, банком та іншими установами.

Фінансовий стан підприємства треба систематично й усебічно оцінювати з використанням різних методів, прийомів та методик аналізу. Це уможливить критичну оцінку фінансових результатів діяльності підприємства як у статиці за певний період, так і в динаміці - за ряд періодів, дасть змогу визначити "больові точки" у фінансовій діяльності та способи ефективнішого використання фінансових ресурсів, їх раціонального розміщення. Неефективність використання фінансових ресурсів призводить до низької платоспроможності підприємства і, як наслідок, до можливих перебоїв у постачанні, виробництві та реалізації продукції; до невиконання плану прибутку, зниження рентабельності підприємства, до загрози економічних санкцій.

Основними завданнями аналізу фінансового стану є:

1) дослідження рентабельності та фінансової стійкості підприємства;

2) дослідження ефективності використання майна (капіталу) підприємства, забезпечення підприємства власними оборотними коштами;

3) об'єктивна оцінка динаміки та стану ліквідності, платоспроможності та фінансової стійкості підприємства;

4) оцінка становища суб'єкта господарювання на фінансовому ринку та кількісна оцінка його конкурентоспроможності;

5) аналіз ділової активності підприємства та його становища на ринку цінних паперів;

6) визначення ефективності використання фінансових ресурсів.

Аналіз фінансового стану підприємства є необхідним етапом для розробки планів і прогнозів фінансового оздоровлення підприємств.

Кредитори та інвестори аналізують фінансовий стан підприємств, щоб мінімізувати свої ризики за позиками та внесками, а також для необхідного диференціювання відсоткових ставок.

У результаті фінансового аналізу менеджер одержує певну кількість основних, найбільш інформативних параметрів, які дають об'єктивну та точну картину фінансового стану підприємства.

При цьому в ході аналізу менеджер може ставити перед собою різні цілі: аналіз поточного фінансового стану або оцінку фінансової перспективи підприємства. Аналіз фінансового стану - це частина загального аналізу господарської діяльності підприємства, який складається з двох взаємозв'язаних розділів: фінансового та управлінського аналізу.

Розподіл аналізу на фінансовий та управлінський зумовлений розподілом системи бухгалтерського обліку, яка склалася на практиці, на фінансовий та управлінський облік. Обидва види аналізу взаємозв'язані, мають спільну інформаційну базу.

Особливостями зовнішнього фінансового аналізу є:

¾ орієнтація аналізу на публічну, зовнішню звітність підприємства;

¾ множинність об'єктів-користувачів;

¾ різноманітність цілей і інтересів суб'єктів аналізу;

¾ максимальна відкритість результатів аналізу для користувачів.

Основним змістом зовнішнього фінансового аналізу, який здійснюється партнерами підприємства, контролюючими органами на основі даних публічної фінансової звітності, є:

¾ аналіз абсолютних показників прибутку;

¾ аналіз показників рентабельності;

¾ аналіз фінансового стану, фінансової стійкості, стабільності підприємства, його платоспроможності та ліквідності балансу;

¾ аналіз ефективності використання залученого капіталу;

¾ економічна діагностика фінансового стану підприємства.

На відміну від внутрішнього, відповідні складові зовнішнього аналізу більш формалізовані та менш деталізовані. Різниця у змісті зовнішнього і внутрішнього аналізу пов'язана з різницею інформаційного забезпечення і завдань, що їх вирішують обидва ці види аналізу [8].

Основним змістом внутрішнього (традиційного) аналізу фінансового стану підприємства є:

¾ аналіз майна (капіталу) підприємства;

¾ аналіз фінансової стійкості та стабільності підприємства;

¾ оцінка ділової активності підприємства;

¾ аналіз динаміки прибутку та рентабельності підприємства і факторів, що на них впливають;

¾ аналіз кредитоспроможності підприємства;

¾ оцінка використання майна та вкладеного капіталу;

¾ аналіз власних фінансових ресурсів;

¾ аналіз ліквідності та платоспроможності підприємства;

¾ аналіз самоокупності підприємства.

Цей аналіз здійснюється аналітиками підприємства і грунтується на широкій інформаційній базі, включаючи й оперативні дані.

Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення.

Можна назвати шість основних прийомів аналізу:

1) горизонтальний (часовий) аналіз - порівняння кожної позиції звітності з попереднім періодом;

2) вертикальний (структурний) аналіз - визначення структури фінансових показників з оцінкою впливу різних факторів на кінцевий результат;

3) трендовий аналіз - порівняння кожної позиції звітності з рядом попередніх періодів та визначення тренду, тобто основної тенденції динаміки показників, очищеної від впливу індивідуальних особливостей окремих періодів (за допомогою тренду здійснюється екстраполяція найважливіших фінансових показників на перспективний період, тобто перспективний прогнозний аналіз фінансового стану);

4) аналіз відносних показників (коефіцієнтів) - розрахунок відношень між окремими позиціями звіту або позиціями різних форм звітності, визначення взаємозв'язків показників;

5) порівняльний аналіз - внутрішньогосподарський аналіз зведених показників звітності за окремими показниками самого підприємства та його дочірніх підприємств (філій), а також міжгосподарський аналіз показників даної фірми порівняно з показниками конкурентів або із середньогалузевими та середніми показниками.

6) факторний аналіз - визначення впливу окремих факторів (причин) на результативний показник детермінованих (розділених у часі) або стохастичних (що не мають певного порядку) прийомів дослідження. При цьому факторний аналіз може бути як прямим (власне аналіз), коли результативний показник розділяють на окремі складові, так і зворотним (синтез), коли його окремі елементи з'єднують у загальний результативний показник. Предметом фінансового аналізу підприємства є його фінансові ресурси, їх формування та використання. Для досягнення основної мети аналізу фінансового стану підприємства - об'єктивної його оцінки та виявлення на цій основі потенційних можливостей підвищення ефективності формування й використання фінансових ресурсів - можуть застосовуватися різні методи аналізу. Методи фінансового аналізу - це комплекс науково-методичних інструментів та принципів дослідження фінансового стану підприємства [15].

Побудуємо схему аналітичного процессу субєкта господарювання, який складається з етапів.

Рис.1.1 Схема побудови аналітичного процесу ДП МОУ "Чернівецький металообробний завод"

В економічній теорії та практиці існують різні класифікації методів економічного аналізу взагалі та фінансового аналізу зокрема.

Перший рівень класифікації виокремлює неформалізовані та формалізовані методи аналізу.

Неформалізовані методи аналізу грунтуються на описуванні аналітичних процедур на логічному рівні, а не на жорстких аналітичних взаємозв'язках та залежностях. До неформалізованих належать такі методи:

¾ експертних оцінок і сценаріїв,

¾ психологічні,

¾ морфологічні,

¾ порівняльні,

¾ побудови системи показників,

¾ побудови системи аналітичних таблиць.

Ці методи характеризуються певним суб'єктивізмом, оскільки в них велике значення мають інтуїція, досвід та знання аналітика.

До формалізованих методів фінансового аналізу належать ті, в основу яких покладено жорстко формалізовані аналітичні залежності, тобто методи:

¾ ланцюгових підстановок,

¾ арифметичних різниць,

¾ балансовий,

¾ виокремлення ізольованого впливу факторів,

¾ відсоткових чисел,

¾ диференційний,

¾ логарифмічний,

¾ інтегральний,

¾ простих і складних відсотків,

¾ дисконтування.

Підбиваючи підсумок розгляду сутності оцінки фінансового стану підприємства, слід ще раз підкреслити, що необхідність та значення такої оцінки зумовлені потребою систематичного аналізу та вдосконалення роботи за ринкових відносин, переходу до самоокупності, самофінансування, потребою в поліпшенні використання фінансових ресурсів, а також пошуком у цій царині резервів зміцнення фінансової стабільності підприємства [18, 154].

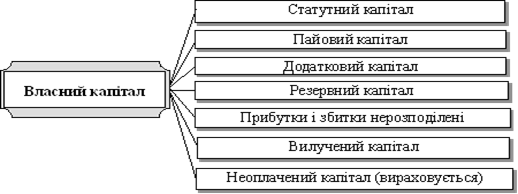

Основним звітним документом заводу є бухгалтерський баланс, який являє собою моментальний знімок фінансово-господарського стану підприємства на певну дату. Баланс дає змогу зробити оцінку найсуттєвіших ознак фірми. Саму процедуру оцінок прийнято називати читанням балансу. Вміння читати баланс - важлива професійна характеристика фінансиста, яка дає йому можливість складати прогнозні баланси й управляти найважливішими фінансовими параметрами підприємства. До того ж уміння читати фінансові звіти допомагає фінансовому аналітику скласти правильну думку про фінансовий стан і виробничу діяльність інших компаній.

Баланс - звіт про фінансовий стан підприємства, який відображує на певну дату його активи, зобов’язання і власний капітал.

Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату.

Як і будь-яка форма фінансової звітності, баланс містить заголовок, основні її елементи (класи) та підкласи. У заголовку наводиться:

— назва підприємства, його організаційно-правова форма та місце знаходження;

— назва звіту;

— дата, на яку складено звіт;

— валюта, в якій складено звіт, та рівень її точності.

Для вивчення фінансового стану підприємства необхідна інформація про економічні ресурси, що ним контролюються, його фінансову структуру, ліквідність та платоспроможність, а також здатність адаптуватись до змін середовища, в якому воно функціонує.

Елементами балансу, безпосередньо пов’язаними з визначенням фінансового стану підприємства та змін у ньому, є:

— активи;

— зобов’язання;

— власний капітал.

Активи і зобов’язання не підлягають згортанню за винятком випадків, передбачених окремими стандартами [1].

Підсумок активів балансу має дорівнювати сумі зобов’язань та власного капіталу. Баланс (ф. № 1) наведено в додатку 1.

Проведемо економічну оцінку бухгалтерського балансу ЧМОЗ.

Таблиця 2.1

Економічна оцінка активів ЧМОЗ за 2008 рік

| Статті балансу |

На початок |

На кінець |

Зміни |

| Обсяг |

Пит. вага |

Обсяг |

Пит. вага |

Обсяг |

Пит. вага |

Темп прир.

Тис. грн

|

Темп

прир. %

|

| 1. Необоротні активи |

6415 |

71,49 |

6187 |

61,7 |

- 228 |

- 9,79 |

- 0,04 |

- 0,14 |

| Нематеріальні активи |

86 |

1,34 |

72 |

1,16 |

- 14 |

- 0,18 |

- 0,16 |

- 0,14 |

| Основні засоби |

6322 |

98,55 |

6108 |

89,72 |

- 214 |

- 8,83 |

- 0,03 |

0,09 |

| Інвестиційна нерухомість |

7 |

0,11 |

7 |

0,11 |

- |

- |

- |

- |

| 2. Оборотні активи |

2557 |

28,5 |

3839 |

38,29 |

1282 |

9,79 |

0,5 |

0,34 |

| Виробничі запаси |

1125 |

44 |

1063 |

27,69 |

- 62 |

- 16,31 |

- 0,06 |

- 0,37 |

| Незавершене будівництво |

185 |

7,24 |

46 |

1,2 |

- 139 |

- 6,04 |

- 0,75 |

- 0,83 |

| Готова продукція |

465 |

18, 19 |

296 |

7,71 |

- 169 |

- 10,48 |

- 0,36 |

- 0,58 |

| Товари |

18 |

0,7 |

6 |

0,16 |

- 12 |

- 0,54 |

- 0,67 |

- 0,77 |

| Дт заборгованість за товари |

309 |

12,08 |

60 |

1,56 |

- 249 |

- 10,52 |

- 0,81 |

- 0,87 |

Дт заборгованість

з бюджетом

|

2 |

0,08 |

5 |

0,13 |

3 |

0,05 |

1,5 |

0,63 |

| - за виданими авансами |

204 |

7,98 |

958 |

24,95 |

754 |

16,97 |

3,7 |

2,13 |

| Інша поточна Дт заборгованість |

17 |

0,66 |

61 |

1,59 |

44 |

0,93 |

2,59 |

1,41 |

| Грошові кошти |

215 |

8,41 |

1338 |

0,35 |

1123 |

- 8,06 |

5,22 |

- 0,96 |

| Інші оборотні активи |

17 |

0,66 |

6 |

0,16 |

- 11 |

- 0,5 |

- 0,65 |

- 0,76 |

| 3. Витрати майбутніх періодів |

1 |

0,01 |

1 |

0,01 |

- |

- |

- |

- |

| БАЛАНС |

8973 |

100 |

10027 |

100 |

1054 |

- |

0,12 |

- |

За 2008 рік на ЧМОЗ спостерігається загальний ріст активів - на 1054 тис. грн, з темпом приросту 0,12%. В більшій мірі це відбулось за рахунок збільшення оборотних активів на 1282 тис. грн. Стаття балансу "Грошові кошти" зросла на 1123 тис. грн, тим самим спричинала загальне збільшення балансу. Темп приросту грошових коштів є найбільшим і становить 5,22. Проте вартість необоротних активів зменшилась на 228 тис. грн., з них основні засоби - на 214 тис. грн.

Тепер проведемо аналіз пассиву балансу.

Таблиця 2.2

Економічна оцінка пасивів ЧМОЗ за 2008 рік

| Статті балансу |

На початок |

На кінець |

Зміни |

| Обсяг |

Пит. вага |

Обсяг |

Пит. вага |

Обсяг |

Пит. вага |

Темп прир. Тис. грн |

Темп прир.

стр. змін %

|

| 1. Власний капітал |

8265 |

92,11 |

8349 |

83,27 |

84 |

- 8,84 |

- 8181 |

- 0,1 |

| Статутний капітал |

8423 |

101,91 |

8423 |

100,89 |

- |

- 1,02 |

- |

- 0,01 |

| Інший додатковий капітал |

3 |

0,04 |

3 |

0,03 |

- |

- 0,01 |

- |

- 0,25 |

| Резервний капітал |

208 |

2,23 |

208 |

2,49 |

- |

0,26 |

- |

0,12 |

| (Непокритий збиток) |

(369) |

(4,46) |

(285) |

(3,41) |

- (84) |

( - 1,05) |

0,23 |

0,05 |

| 2. Довгострокові зобов’язання |

29 |

0,32 |

200 |

1,99 |

171 |

1,67 |

5,9 |

5,22 |

| Відстрочені податкові зобовязання |

29 |

100 |

200 |

100 |

171 |

1,67 |

5,9 |

5,22 |

| 3. Поточні зобовязання |

679 |

7,57 |

1478 |

14,74 |

799 |

7,17 |

1,18 |

0,95 |

| Кредиторська заборгованість за товари |

170 |

0,25 |

48 |

3,25 |

- 122 |

3 |

- 0,71 |

12 |

Поточні зобов’язання:

з одержаних авансів

|

80 |

11,78 |

16 |

1,08 |

- 72 |

- 10,7 |

- 0,9 |

- 0,91 |

| - з бюджетом |

60 |

8,84 |

175 |

11,84 |

115 |

3 |

1,92 |

0,34 |

| - зі страхування |

104 |

15,32 |

642 |

43,44 |

538 |

28,12 |

5,17 |

1,84 |

| - з оплати праці |

190 |

27,98 |

412 |

27,88 |

222 |

- 0,1 |

1,17 |

- 0,01 |

| - з учасниками |

17 |

2,5 |

4 |

0,27 |

- 13 |

- 2,23 |

- 0,76 |

- 0,89 |

| Інші поточні зобовязання |

58 |

8,54 |

181 |

12,25 |

123 |

3,71 |

2,12 |

0,43 |

| БАЛАНС |

8973 |

100 |

10027 |

100 |

1054 |

- |

0,12 |

- |

Як і активу, розділ пасиву теж зріс на 1054 тис. грн., цього разу за рахунок збільшення суми поточних зобов’язань за розрахунками (799 тис. грн), з них: з бюджетом - ріст на 115 тис. грн., зі страхування - 538 тис. грн. та оплати праці - 222 тис. грн. При цьому збільшилась в кінці року питома вага поточних зобов’язань в загальній сумі балансу - на 7,17%. В зв’язку з необхідністю альтернативного використання коштів, на підприємстві зросла вартість відстрочених податкових платежів перед бюджетом - на 171 тис. грн. Позитивним є зменшення суми непокритого збитку заводу на 84 тис. грн.

Загалом, найбільшу питому вагу пасиву балансу становить власний капітал (92,1% і 83,3%) за рахунок значної частки в ньому статутного капіталу та резервного капіталу.

Таблиця 2.3

Економічна оцінка активів ЧМОЗ за 2009 рік

| Статті балансу |

На початок |

На кінець |

Зміни |

| Обсяг |

Пит. вага |

Обсяг |

Пит. вага |

Обсяг |

Пит. вага |

Темп прир. Тис. грн |

Темп прир.

стр. змін %

|

| 1. Необоротні активи |

6187 |

61,7 |

6489 |

82,82 |

302 |

21,12 |

0,05 |

0,34 |

| Нематеріальні активи |

72 |

1,16 |

57 |

0,88 |

- 15 |

0,28 |

0,21 |

0,24 |

| Основні засоби |

6108 |

89,72 |

5965 |

91,92 |

- 143 |

2,2 |

- 0,02 |

0,02 |

| Інвестиційна нерухомість |

7 |

0,11 |

4 |

0,06 |

- 3 |

- 0,05 |

- 0,43 |

0,45 |

| Відстрочені податкові активи |

- |

- |

463 |

7,14 |

463 |

7,14 |

- |

- |

| 2. Оборотні активи |

3839 |

38,29 |

1346 |

17,18 |

- 2493 |

- 21,11 |

- 0,65 |

0,55 |

| Виробничі запаси |

1063 |

27,69 |

737 |

54,75 |

- 326 |

27,06 |

- 0,31 |

0,98 |

| Незавершене будівництво |

46 |

1,2 |

47 |

3,49 |

1 |

2,29 |

0,02 |

1,91 |

| Готова продукція |

296 |

7,71 |

405 |

30,09 |

109 |

22,38 |

0,37 |

2,9 |

| Товари |

6 |

0,16 |

6 |

0,45 |

- |

-0,29 |

- |

1,81 |

| Дт заборгованість за товари |

60 |

1,56 |

29 |

2,15 |

- 31 |

0,59 |

- 0,52 |

0,38 |

Дт заборгованість

з бюджетом

|

5 |

0,13 |

5 |

0,37 |

- |

-0,24 |

- |

1,85 |

| - за виданими авансами |

958 |

24,95 |

71 |

5,27 |

- 887 |

- 19,68 |

- 0,92 |

0,79 |

| Інша поточна Дт заборгованість |

61 |

1,59 |

32 |

2,28 |

- 29 |

0,69 |

- 0,48 |

0,43 |

| Грошові кошти |

1338 |

0,35 |

6 |

0,45 |

- 1332 |

0,1 |

- 0,99 |

0,29 |

| Інші оборотні активи |

6 |

0,16 |

8 |

0,59 |

2 |

0,43 |

0,33 |

2,69 |

| 3. Витрати майбутніх періодів |

1 |

0,01 |

- |

- |

- 1 |

- |

- |

- |

| БАЛАНС |

10027 |

100 |

7835 |

100 |

- 2192 |

- |

- 0,22 |

- |

Протягом 2009 року загальна вартість активів підприємства зменшилась на 2192 тис. грн. за рахунок зменшення оборотних активів, а саме грошових коштів на рахунку в банку - на 99%. З темпом приросту - 0,22. Разом з тим зменшилась вартість дебіторської заборгованості за виданими авансами - на 92% (887 тис. грн). Зменшилась вартість виробничих запасів на 326 тис. грн., через зменшення обсягу виробленої продукції.

Сума необоротних активів зросла на 302 тис. грн за рахунок збільшення суми відстрочених податкових платежів - на 463 тис. грн.

Таблиця 2.4

Економічна оцінка пасивів ЧМОЗ за 2009 рік

| Статті балансу |

На початок |

На кінець |

Зміни |

| Обсяг |

Пит. вага |

Обсяг |

Пит. вага |

Обсяг |

Пит. вага |

Темп прир.

Тис. грн

|

Темп прир.

стр. змін %

|

| 1. Власний капітал |

8349 |

83,27 |

6593 |

84,15 |

- 1756 |

0,88 |

0,21 |

0,01 |

| Статутний капітал |

8423 |

100,89 |

8423 |

127,76 |

- |

- |

- |

- |

| Інший додатковий капітал |

3 |

0,03 |

3 |

0,05 |

- |

- |

- |

- |

| Резервний капітал |

208 |

2,49 |

208 |

3,15 |

- |

- |

- |

- |

| (Непокритий збиток) |

(285) |

(3,41) |

(2041) |

(30,96) |

(1756) |

(27,55) |

6,16 |

8,08 |

| 2. Довгострокові зобов’язання |

200 |

1,99 |

- |

- |

- 200 |

- 1,99 |

- |

- |

| Відстрочені податкові зобовязання |

200 |

100 |

- |

- |

- |

- |

- |

- |

| 3. Поточні зобовязання |

1478 |

14,74 |

1242 |

15,85 |

- 236 |

1,11 |

0,16 |

0,08 |

| Кредиторська заборгованість за товари |

48 |

3,25 |

137 |

11,03 |

89 |

7,78 |

1,85 |

2,39 |

Поточні зобов’язання:

з одержаних авансів

|

16 |

1,08 |

28 |

2,25 |

12 |

1,17 |

0,75 |

1,08 |

| - з бюджетом |

175 |

11,84 |

363 |

29,23 |

188 |

17,39 |

1,07 |

1,47 |

| - зі страхування |

642 |

43,44 |

254 |

20,45 |

- 388 |

- 22,99 |

0,6 |

0,53 |

| - з оплати праці |

412 |

27,88 |

340 |

27,38 |

- 72 |

- 0,5 |

0,17 |

0,02 |

| - з учасниками |

4 |

0,27 |

- |

- |

- 4 |

- |

- |

- |

| Інші поточні зобовязання |

181 |

12,25 |

120 |

9,66 |

- 61 |

- 2,59 |

0,34 |

0,21 |

| БАЛАНС |

10027 |

100 |

7835 |

100 |

- 2192 |

- |

0,22 |

- |

Власний капітал зменшився на 1756 тис. грн. з темпом приросту 0,21, через збільшення суми непокритого збитку - 1756 тис. грн. Підприємство повністю розрахувалось за довгостроковими зобов’язаннями в сумі 200 тис. грн. сума поточних зобов’язань зменшилась на 236 тис. грн., тобто підприємство розрахувалось частково із своїми кредиторами, з них більшою мірою зі страхування - 388 тис. грн. Як і активів, загальна вартість пасивів теж зменшилась на 2192 тис. грн, з темпом приросту 0,22.

Фінансова звітність підприємства формується з дотриманням наступних принципів:

1) автономності підприємства, за яким кожне підприємство розглядається як юридична особа, що відокремлена від власників. Тому особисте майно та зобов’язання власників не повинні відображатися у фінансовій звітності підприємства;

2) безперервності діяльності, що передбачає оцінку активів і зобов’язань підприємства, виходячи з припущення, що його діяльність триватиме і надалі;

3) періодичності, що припускає розподіл діяльності підприємства, на певні періоди часу з метою складання фінансової звітності;

4) історичної (фактичної) собівартості, що визначає пріоритет оцінки активів, виходячи з витрат на їх виробництво та придбання;

5) нарахування та відповідності доходів і витрат, за якими для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були понесені для отримання цих доходів. При цьому доходи і витрати відображаються в обліку та звітності на момент їх виникнення, незалежно від часу надходження і сплати грошей;

6) повного висвітлення, згідно з яким фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення та розкриття у фінансовій звітності;

7) послідовності, який передбачає постійне (з року в рік) застосування підприємством обраної облікової політики. Зміна облікової політики повинна бути обґрунтована і розкрита у фінансовій звітності;

8) обачності згідно з яким методи оцінки, що застосовуються в бухгалтерському обліку, повинні запобігати заниженню оцінки зобов’язань та витрат і завищенню оцінки активів і доходів підприємства;

9) перевалюванню змісту над формою, за яким операції повинні обліковуватись відповідно до їх сутності;

10) єдиного грошового вимірника, який передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності в єдиній грошовій одиниці.

Основним компонентом фінансової звітності є баланс.

Діючий в Україні бухгалтерський баланс призначається не тільки для відображення стану господарських засобів та джерел їх формування на певну дату, а й для одержання інформації, необхідної для управління діяльністю підприємства, а також для задоволення потреб зовнішніх користувачів - статистичних, податкових, фінансових органів, банків, інвесторів та ін.

Відповідно до статті 11 "Загальні вимоги до фінансової звітності" Закону України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.99 р. №996-ХIV баланс, разом зі звітом про фінансові результати, звітом про рух грошових коштів, звітом про власний капітал та примітками до звітів визнано фінансовою звітністю підприємства [23].

Сьогодні в Україні бухгалтерський баланс базується на даних бухгалтерського обліку як системі суцільного, безперервного, документального відображення фінансово-господарської діяльності підприємства. Баланс підприємства надає зовнішнім і внутрішнім користувачам корисну, повну, правдиву та неупереджену інформацію про майновий і фінансовий стан підприємства, його фінансові результати та ефективність господарювання за звітний період. Таким чином, бухгалтерський баланс є інформаційним джерелом для прийняття управлінських рішень.

Оперативне управління господарюючим суб’єктом вимагає достовірних і точних даних про стан і наявність господарських засобів, їх склад і розміщення, а також про джерела їх формування і цільове призначення. Саме таку інформацію, узагальнену і згруповану певним чином, отримують за допомогою бухгалтерського балансу. Звідси випливає, що баланс є синтезом професійних дій фахівців з обліку, рушієм правильного ведення обліку, інструментом визначення економічних, юридичних та господарських відносин підприємства, передумовою для ефективного нормування, поточного та перспективного планування, найважливішим звітним документом. На підставі показників балансу найчастіше проводять оцінку фінансового стану підприємства за допомогою фінансових коефіцієнтів. За допомогою цього способу вивчаються такі важливі аспекти результатів діяльності підприємства, як фінансовий стан підприємства, його ліквідність, платоспроможність, рентабельність тощо. Головною метою аналізу фінансового стану є своєчасне виявлення та усунення недоліків у діяльності підприємства і пошук резервів зміцнення його фінансового стану.

У цілому бухгалтерський баланс складається з активу та пасиву і свідчить про те, як на певний час розподілено активи та пасиви і як саме здійснюється фінансування активів за допомогою власного та залученого капіталу.

Активи і зобов'язання не підлягають згортанню, за винятком випадків, передбачених окремими стандартами.

Підсумок активів балансу повинен дорівнювати сумі зобов'язань та власного капіталу. Беручи загалом, можна сказати, що актив - це система показників, які відображують склад і розміщення засобів господарства, згрупованих у якісно однорідні групи; пасив балансу - це система показників, які відображають джерела утворення й цільове призначення засобів господарства, також згрупованих в якісно однорідні групи. З погляду політичної економії пасив є сумою вартостей, отриманих із різних джерел, а актив - це конкретні форми існування цих вартостей.

Кількість статей балансу не регламентується нормативними актами, але їх має бути стільки, щоб відобразити стан майна не тільки в цілому, а й згідно з його галузевими особливостями, щоб створити передумови для забезпечення контролю за збереженням майна, раціональним та ефективним використанням матеріальних, трудових і фінансових ресурсів, бути важливим джерелом інформації для аналізу та управління діяльністю підприємства. У зв'язку з цим Міністерство фінансів України розробляє та затверджує номенклатуру статей балансу, погоджуючи її з Держкомстатом України.

З погляду фінансового аналізу є три основні вимоги до бухгалтерської звітності.

Вона повинна уможливлювати:

оцінку динаміки та перспектив одержання прибутку підприємством;

оцінку наявних у підприємства ресурсів та ефективності їх використання;

¾ прийнятгя обгрунтованих управлінських рішень для здійснення інвестиційної політики.

Звітним періодом для складання балансу є календарний рік. Баланс складається на кінець останнього дня звітного періоду. Для забезпечення порівнянності даних у балансі підприємства наводяться дані на початок і кінець звітного періоду (у квартальних балансах) та на кінець звітного року.

Отже, бухгалтерський баланс - це спосіб узагальненого відображення в грошовій оцінці стану господарських засобів власності та зобов’язань на певну дату у формі звітної таблиці, складеної бухгалтером для внутрішніх і зовнішніх користувачів з метою прийняття ними управлінських та інвестиційних рішень. Основним нормативним документом, що регулює основні положення зі складання та подання ф. № 1 "Баланс" в Україні є Положення (стандарти) бухгалтерського обліку 2 "Баланс". Даним нормативним документом визначено форму балансу, методику його складання, перелік та склад статей балансу тощо. Метою аудиту балансу є надання аудиторського висновку шляхом підтвердження достовірності, повноти відображення показників.

Інформаційними джерелами для аналізу майна підприємства є баланс підприємства, ф.1, примітки до фінансової звітності, ф.5, а також звіт про наявність та рух основних фондів, амортизацію (знос), ф.11-ОФ. При аналізі діяльності підприємства до 1999 р. можна використовувати також Звіт про фінансово-майновий стан, ф.3 (згідно з НСБУ такий звіт не складається). При аналізі відкритих акціонерних товариств можна також використовувати примітки до фінансової звітності, яка подається до Державної комісії з цінних паперів і фондового ринку згідно з Положенням про надання регулярної інформації відкритими акціонерними товариствами та підприємствами-емітентами облігацій.

Аналіз майна підприємства здійснюється на основі агрегованого балансу підприємства та Структури і динаміки оборотних активів.

Аналіз майна підприємства передбачає проведення аналізу складу майна та його структури, вивчення джерел формування майна, зміни складових майна і джерел його формування.

Основними методами аналізу майна є вертикальний і горизонтальний методи, які застосовуються до аналізу балансу, а також метод фінансових коефіцієнтів.

Основні питання, які необхідно з’ясувати при аналізі майна підприємства:

1. Загальна оцінка структури майна.

2. Аналіз виробничого потенціалу, перш за все, основних засобів.

3. Аналіз складу і динаміки оборотних коштів.

4. Аналіз джерел майна і наявності власних оборотних коштів.

5. Аналіз основних коефіцієнтів, що характеризують майновий стан підприємства [10, 46].

Аналіз динаміки валюти балансу та його структури проводиться шляхом порівняння даних загальної вартості майна підприємства (валюти балансу) на початок і кінець звітного періоду. При цьому зменшення валюти балансу за звітний період свідчить про скорочення підприємством господарської діяльності, що призводить до його неплатоспроможності.

При аналізі балансу виявляють такі його статті, які свідчать про недоліки та незадовільну роботу підприємства і його фінансовий стан.

Проаналізуємо структуру і динаміку майна підприємства в цілому у вигляді таблиці.

Таблиця 3.1

Аналіз структури і динаміки майна ЧМОЗ за 2008-2009 роки тис. грн.

| Статті балансу |

Обсяг ресурсів |

Питома вага, % |

Зміни |

| 2008 |

2009 |

2008 |

2009 |

Обсяг |

Питома

вага

|

| Необоротні активи |

6187 |

6489 |

61,70 |

82,82 |

+ 302 |

4,7 |

| Оборотні активи |

3839 |

1346 |

38,29 |

17,18 |

- 2493 |

64,9 |

| Витрати майбутніх періодів |

1 |

- |

0,01 |

- |

-1 |

- |

| Баланс |

10027 |

7835 |

100 |

100 |

- 2192 |

21,9 |

Аналізуючи структуру майна підприємства очевидно, що загалом загальна вартість активів зменшилась на 21,9% за рахунок значного зменшення частки оборотних активів. Негативним є зменшення грошових коштів на рахунку в банку, що свідчить про погіршення ліквідності та платоспроможності ЧМОЗ. Незначною мірою зросла вартість необоротних активів (4,7%) через збільшення відстрочених платежів на 463 тис. грн.

Розглянемо детальніше структуру необоротних активів підприємства.

Згідно з Положенням (стандарту) бухгалтерського обліку 2 "Баланс", до необоротних активів належать:

– нематеріальні активи;

– незавершене будівництво

– основні засоби;

– довготермінові фінансові інвестиції;

– довготермінову дебіторську заборгованість;

– відстрочені податкові активи;

– інші необоротні матеріальні активи;

До нематеріальних активів відносяться права користування земельними ділянками, природними ресурсами, патенти, ліцензії, "ноу-хау", програмне забезпечення, авторські права, монопольні права і привілеї (включаючи права на винаходи, патент, ліцензію на визначені види діяльності, промислові зразки, моделі, використання художньо-конструкторських рішень), організаційні витрати (включаючи плату за державну реєстрацію підприємства, брокерське місце), торговельні марки, товарні і фірмові знаки, ціна фірми [3].

За характером застосування нематеріальні активи схожі на основні засоби. Вони використовуються тривалий період, приносять прибуток, і з часом велика частина з них втрачає свою вартість. Особливістю нематеріальних активів є відсутність матеріально-речової структури, складність визначення вартості, невизначеність при виявленні прибутку від їхнього застосування. Оцінка нематеріальних активів відбувається за узгодженням сторін при їхньому внеску в статутний капітал на основі цін світового або внутрішнього ринку. У вартість нематеріальних активів входять покупна ціна, витрати, зв'язані з придбанням і приведенням у стан готовності цих активів. Вартість нематеріальних активів включається в собівартість продукції шляхом нарахування зносу.

Незавершене виробництво - це вартість незавершеного будівництва (включаючи устаткування для монтажу), що здійснюється для власних потреб підприємства, а також авансові платежі для фінансування такого будівництва.

Довгострокові фінансові інвестиції - це інвестиції на період більше одного року, а також усі інвестиції, які не можуть бути вільно реалізовані в будь-який момент, фінансові інвестиції, які згідно з відповідними положеннями (стандартами) обліковуються за методом участі в капіталі інших підприємств, інші фінансові інвестиції.

Довгострокова дебіторська заборгованість - заборгованість фізичних та юридичних осіб, яка не виникає в ході нормального операційного циклу та буде погашена після 12 місяців з дати балансу.

Відстрочені податкові активи - сума податку на прибуток, що підлягає відшкодуванню в наступних періодах внаслідок тимчасової різниці між обліковою та податковою базами оцінки.

Інші необоротні активи - необоротні активи, які не можуть бути включені до вищенаведених необоротних активів [13, 112].

Таким чином поділ необоротних активів на складові забезпечує більш точних їх облік на підприємстві і дає змогу швидко відреагувати на їх зміни.

Для наочності проведеного аналізу занесемо дані в таблицю 3.2.

Таблиця 3.2

Склад, структура і динаміка необоротних активів підприємства за 2008-2009 роки тис. грн

| Види необоротних активів |

2008 рік |

2009 рік |

Відхилення від минулого року |

| тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

Темпприросту |

| Нематеріальні активи |

72 |

1,16 |

57 |

0,88 |

-15 |

26,32 |

| Основні засоби |

6108 |

98,72 |

5965 |

91,92 |

143 |

2,40 |

| Довгострокова дебіторська заборгованість |

7 |

0,12 |

4 |

0,06 |

3 |

75,0 |

| Відстрочені податкові активи |

0 |

463 |

7,14 |

+463 |

100,0 |

| Усього необоротних активів |

6187 |

100,00 |

6489 |

100,00 |

302 |

4,65 |

Якщо розглянути зміни в структурі та складі необоротних активів, то можна дійти висновку, що за 2008-2009 роки загальна їх вартість зросла на 37,0 тис. грн. Проте, якщо розглядати окремі складові необоротних активів, то можна спостерігати чітку тенденцію до зниження. Так, частка нематеріальних активів протягом 2008-2009 років зменшилась на 26,32%, а основних засобів - на 2,4%. Позитивним є зменшення довгострокової дебіторської заборгованості на 75%. Це означає, що підприємству повернули 3 тис. грн. в 2009 році. Зрівняння необоротних активів до рівня попереднього року завдячується збільшенню відстрочених податкових платежів. В зв’язку зі значним зменшення виручки, а відповідно і чистого прибутку, підприємство не було спроможне розрахуватись по своїм зобов’язанням перед бюджетом.

Враховуючи, що значну частку необоротних активів підприємства займають основні засоби, доречно буде проаналізувати склад, структуру і динаміку основних засобів підприємства за роки, що розглядаються.

Таблиця 3.3

Склад, структура і динаміка основних засобів підприємства за 2008-2009 роки тис. грн.

| Види основних засобів |

2008 рік |

2009 рік |

Відхилення від минулого року |

| тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

Темп

приросту

|

| Інвестиційна нерухомість |

7 |

0,11 |

4 |

0,07 |

-3 |

75 |

| Будинки, споруди та передавальні пристрої |

4741 |

77,53 |

4660 |

78,07 |

-81 |

1,74 |

| Машини та обладнання |

980 |

16,03 |

941 |

15,77 |

-39 |

4,14 |

| Транспортні засоби |

291 |

4,76 |

269 |

4,51 |

-22 |

8,18 |

| Інструменти, прилади, інвентар |

72 |

1,18 |

66 |

1,12 |

-6 |

9,09 |

| Інші основні засоби |

16 |

0,26 |

14 |

0,23 |

-2 |

14,29 |

| Інші необоротні матеріальні активи |

8 |

0,13 |

14 |

0,23 |

6 |

42,86 |

| Всього основних засобів |

6115 |

100,00 |

5969 |

100,00 |

-146 |

2,45 |

Залишкова вартість в загальній сумі основних засобів зменшилась на 146 тис грн., або 2,45% у відсотковому співвідношенні. Спостерігається зменшення по окремим складовим, особливо в групі будинків і споруд, які займають найбільшу питому вагу, вартість їх зменшилась на 81 тис. грн. Також спостерігається значне зменшення в групах машини і споруди - 39 тис. грн., транспортні засоби - 22 тис. грн. Позитивним є збільшення інших необоротних матеріальних активів на 42,86%, що становить 5 тис. грн.

Аналіз майна ЧМОЗ розкривається на основі показників стану на ефективності використання.

Таблиця 3.4

Аналіз стану та ефективності використання майна ЧМОЗ за 2008-2009 роки тис. грн.

| Показники |

2008р. |

2009р. |

Відхилення |

| Коефіцієнт віддачі |

1,439 |

0,719 |

- 0,72 |

| Коефіцієнт завантаження |

0,695 |

1,39 |

0,695 |

| Середній термін експлуатації |

250 |

500 |

250 |

| Абсолютна сума прибутку на 1грн. необоротних активів |

0,029 |

- 0,27 |

- 0,299 |

| Рентабельність, % |

2,9 |

- 27 |

- 29,9 |

Зменшення коефіцієнта віддачі на 72% свідчить про зменшення виробленої продукції при використанні майна підприємства, що є негативним, як і збільшення терміну експлуатації майна на 250 днів, що характеризує збільшення середнього віку майна. Зменшення рентабельності на 29,9% говоритиь про збитковість підприємства в процесі господарської діяльності.

Таблиця 3.5

Показники стану на ефективності використання необоротних активів за 2008-2009 роки тис. грн

| Показники |

2008р. |

2009р. |

Відхилення |

| Коефіцієнт віддачі |

2,169 |

1,014 |

-1,155 |

| Коефіцієнт завантаження |

0,461 |

0,987 |

+0,526 |

| Середній термін експлуатації |

166 |

355 |

+189 |

| Абсолютна сума прибутку на 1грн. необоротних активів |

0,015 |

0 |

-0,015 |

| Рентабельність, % |

1,5 |

0 |

-1,5 |

Показники свідчать про неефективне використання необоротних активів. А негативне значення показника рентабельності говорить про те, що підприємство отримує збитки.

Збільшення середнього терміну експлуатації призводить до ще більшого зношення основних засобів.

Узагальнимо результати розрахунків по основним засобам підприємства ЧМОЗ, які наведені в таблиці 2.4.

Таблиця 3.6

Показники забезпечення, стану та ефективності використання основних засобів за 2008-2009 роки тис. грн.

| Показники |

2008р. |

2009р. |

Відхилення |

| Фондомісткість основних засобів |

0,455 |

0,940 |

+0,485 |

| Фондоозброєність основних засобів |

34,728 |

37,728 |

+3 |

| Коефіцієнт реальної вартості |

0,609 |

0,761 |

+0,152 |

| Коефіцієнт зносу основних засобів |

0,678 |

0,685 |

+0,007 |

| Коефіцієнт придатності основних засобів |

0,322 |

0,315 |

-0,007 |

| Коефіцієнт оновлення основних засобів |

0,053 |

0,005 |

-0,048 |

| Коефіцієнт вибуття основних засобів |

0,025 |

0,014 |

-0,009 |

| Коефіцієнт приросту основних засобів |

-0,034 |

-0,023 |

-0,009 |

| Фондовіддача основних засобів |

2, 199 |

1,064 |

-1,135 |

| Абсолютна сума прибутку на 1 грн. основних засобів |

0,013 |

0 |

-0,013 |

| Рентабельність основних засобів, % |

1,3 |

0 |

-1,3 |

Узагальнюючи аналізовані показники, можна зробити висновок про неефективне використання підприємством своїх необоротних активів, в тому числі основних засобів, що в свою чергу призводять до значного старіння обладнання, зменшення обсягів виробництва, відсутності рентабельності і отриманні значних збитків в процесі господарської діяльності. А це призводить до неспроможності розраховуватись за своїми зобов’язаннями, особливо перед бюджетом.

Саме тому слід звернути увагу на напрями поліпшення використання майна підприємства.

Зростання ефективності використання майна підприємства дозволяє скоротити потребу в ньому, так як між цими показниками існує зворотній взаємозв’язок.

Таким чином, по забезпеченню підвищення ефективності використання майна можна розглядати як заходи по скороченню потреби в позиковому капіталі і підвищенню темпів економічного розвитку підприємства за рахунок більш раціонального використання власних фінансових ресурсів.

Формування оптимальної структури джерел фінансування майна підприємства полягає в тому, що основним джерелом фінансування повинен бути лише власний капітал і в деякій мірі довгостроковий позиковий капітал. Не є оптимальним фінансування майна (необоротних активів) за рахунок короткострокового позикового капіталу [17, 105].

Аналіз та узагальнення методів роботи заводу дозволяє встановлювати наступні шляхи використання основних засобів та підвищення фондовіддачі.

1. Технічне і технологічне вдосконалення та модернізація обладнання:

¾ збільшення потужності агрегатів;

¾ заміна застарілого обладнання, що сприяє підвищенню продуктивності всього діючого парку обладнання на нове, технічно і технологічно більш досконале, потужне і з меншими затратами енергії на виготовлення продукції;

¾ механізація та автоматизація в роботі обладнання через оптимальне навантаження в процесі виробництва;

¾ своєчасне та якісне обслуговування та ремонт обладнання;

¾ підвищення цінності роботи обладнання;

¾ правильне ведення технологічного процесу, що дозволяє уникнути простою в роботі обладнання.

¾ дотримання підприємством власної стратегії технічного, організованого та економічного розвитку;

¾ перехід від практики заміни спрацьованих знарядь праці до систематичного комплексного оновлення техніко-технологічної бази взаємозв'язаних виробничих ланок підприємства;

¾ проведення заходів по розширенню виробничого інструменту;

2. Підвищення інтенсивної роботи обладнання:

¾ вдосконалення техніки і технології виробництва;

¾ забезпечення постачання матеріалів, що відповідають необхідним стандартам для зниження часу на допоміжні і підготовчі процеси;

¾ найбільше використання парку обладнання;

¾ забезпечення умов для стабільної і рівномірної роботи без простоїв.

Високий вплив на зміну фондовіддачі, обсяг реалізованої продукції затрат, показав факторний аналіз. Покращення інтенсивності використання обладнання можна досягнути також встановленням більш потужного обладнання, яке б мало високу продуктивність та порівняно невеликі витрати електроенергії.

Покращення екстенсивного використання обладнання сприяє зменшення простоїв, часу на підготовчі та допоміжні операції, збільшення часу роботи обладнання, що досягається шляхом покращення організації виробництва через проведення заходів по розширенню виробничого інструменту. В результаті освоєння раціональних методів, і прийомів праці робітником по виготовленні деталі на токарних верстатах, зменшується витрата часу на виконання цього комплексу прийомів [25, 130].

І. Для нематеріальних активів шляхи покращення можуть бути такі, як:

переорієнтація інвестиційної політики на максимальне технічне переозброєння й реконструкцію діючих об'єктів;

використання нової джерел інформації про удосконалення програмного забезпечення;

можна істотно розширити склад активів

ІІ. Для запасів шляхи покращення можуть бути такі, як:

розрахунок потреби у запасах, та визначення відхилень від нормативу;

налагодження стабільних зв'язків між партнерами, які успішно виконують свої договірні зобов'язання;

збільшення або пошук нових ринків збуту продукції;

забезпечення належної організації виробничого процесу;

пошук заміни дефіцитних запасів;

збільшення або пошук нових постачальників.

ІІІ. Для дебіторської заборгованості шляхи покращення можуть бути такі:

удосконалення розрахункових документів;

застосування передоплати, вексельної форми розрахунків;

проводити (якщо це швидко і можливо) поглиблений аналіз платоспроможності клієнтів;

своєчасно оформляти розрахункові документи;

VІ. Для ефективного управління станом дебіторської заборгованості потрібно:

розширювати кількість клієнтів з метою зменшення ризику неплатежів;

контролювати стан рахунків з клієнтами за відтермінованою (простроченою) заборгованістю;

контролювати співвідношення дебіторської та кредиторської заборгованостей;

робити знижки на товар за умови швидкої оплати рахунка.

Особливу актуальність має проблема неплатежів в умовах інфляції, коли відбувається знецінювання грошей. При цьому дебіторська заборгованість набуває астрономічної суми, значна частина якої в ході інфляції губиться. Тому невигідно продавати товари у борг і тримати гроші готівкою.

Також для покращення стану майна товариства варто "звернути увагу" на грошові кошти, сума яких повинна бути такою, щоб вистачало на здійснення всіх першочергових платежів.

Отже, з вище наведених розрахунків очевидно, що ЧМОЗ потребує змін в складі активів для подальшої ефективної роботи, і в цьому допоможуть вище наведені заходи з покращення використання необоротних активів, основних засобів як складових та майна в цілому.

Тема 4. Аналіз оборотних активів

Оборотний капітал - це сукупність майнових цінностей підприємства, що обслуговує господарський процес і повністю використовується протягом одного операційного (виробничо-комерційного) циклу. У практиці бухгалтерського обліку до них відносять майнові цінності (активи) всіх видів зі строком використання менше від одного року або операційного циклу, якщо він перевищує рік.

Оборотний капітал безпосередньо бере участь у створенні нової вартості, функціонуючи в процесі кругообігу всього капіталу. Співвідношення основного й оборотного капіталу впливає на величину отримуваного прибутку. Оборотний капітал обертається швидше, ніж основний. Тому зі збільшенням частки оборотного капіталу в загальній сумі авансованого капіталу час обороту всього капіталу скорочується, а отже, уможливлюється зростання нової вартості, тобто прибутку. Для здійснення ефективного аналізу оборотного капіталу фінансовий аналітик має виходити із суті цього поняття, що визначають такі основні ознаки:

¾ по-перше, оборотні активи підприємства формуються і використовуються з досить локальною метою - для обслуговування лише його операційної діяльності;

¾ по-друге, важливою ознакою оборотних активів є те, що вони належать до складу так званих мобільних активів підприємства (швидко можуть бути перетворені в гроші);

¾ по-третє, суттєвою ознакою оборотних активів підприємства є значна (порівняно із необоротними активами) різноманітність їх видів, груп та конкретних найменувань, що значно ускладнює процес поточного управління ними та потребує забезпечення певної гнучкості цього управління;

¾ по-четверте, відповідно до практики бухгалтерського обліку до оборотних активів включають певні види засобів праці, які віднесені до складу малоцінних та швидкозношуваних предметів;

¾ по-п’яте, суттєвою ознакою поняття оборотних активів є те, що їх формування як активів підприємства нерозривно пов’язано із конкретними джерелами капіталу, що забезпечують це формування [9, 96].

Термін "оборотні активи" в економічній теорії має кілька синонімів (оборотні кошти, оборотний капітал, робочий капітал), однак незважаючи на різноманітність термінів, економічна суть цього поняття трактується у вітчизняній та зарубіжній літературі однаково.

Аналіз оборотних активів здійснюють з метою забезпечення такої організації, щоб забезпечити ефективність їх використання. Зазначений аналіз здійснюють за такими напрямами:

¾ аналіз складу та структури оборотних активів;

¾ оцінка оптимальності визначеної потреби підприємства в оборотних активах;

¾ аналіз джерел формування оборотних активів;

¾ оцінка маневрування оборотними активами;

¾ аналіз оборотності оборотних активів за звітний період;

¾ аналіз виробничих запасів і дебіторської заборгованості;

¾ аналіз грошових коштів на підприємстві;

¾ аналіз збереження та ефективного використання оборотних активів.

Для аналізу оборотних активів необхідна відповідна інформація. Визначення потреби в інформації на підприємстві для аналізу оборотних активів належить до компетенції її власника або уповноваженого органу (посадової особи) - економічної служби підприємства.

Відповідно до розробленої економічної політики та необхідної інформаційної бази підприємство:

¾ обирає форму бухгалтерського обліку як певну систему регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них з дотриманням єдиних засад, установлених Законом, та з урахуванням особливостей своєї діяльності й технології обробки облікових даних;

¾ розробляє систему і форми внутрішньогосподарського (управлінського) обліку, звітності;

¾ затверджує правила документообігу та технологію обробки облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку;

¾ передбачає складання балансів філій, представництв, відділень та інших відокремлених підрозділів, які зобов’язані вести бухгалтерський облік, з наступним включенням їх показників до фінансової звітності підприємства.

Основною інформаційною базою для аналізу оборотного капіталу є фінансова звітність підприємства.

Відповідно до Положень (стандартів) бухгалтерського обліку регламентовано форми фінансової звітності та зміст. До складу фінансової звітності входять:

1) Баланс (ф. № 1);

2) Звіт про фінансові результати (ф. № 2);

3) Звіт про рух грошових коштів (ф. № 3);

4) Звіт про власний капітал (ф. № 4);

5) Примітки до звітності (ф. № 5).

За доступністю інформація поділяється на відкриту і закриту, що є комерційною таємницею, тому й фінансовий аналіз може бути двох видів: внутрішній і зовнішній.

Особливість звітності, розробленої згідно з міжнародними стандартами бухгалтерського обліку, полягає в тому, що нею можуть широко користуватися різні користувачі, вивчаючи ту інформацію, яка їм потрібна. Здійснювати аналіз оборотних активів необхідно з урахуванням їх класифікації.

За фінансовими особливостями формування оборотні активи підприємства поділяють на валові та чисті. Така класифікація оборотних активів набула поширення у зарубіжній практиці.

Валові оборотні активи (або валовий оборотний капітал) - це увесь їх обсяг незалежно від джерел фінансування.

Чисті оборотні активи (або чистий робочий капітал) - це різниця між валовою сумою активів та загальною сумою поточних (короткострокових) пасивів підприємства. Чистий оборотний капітал являє собою власні оборотні активи. У нормальних умовах функціонування суб’єктів господарювання величина поточних активів вища від поточних зобов’язань, тобто сума оборотних активів перевищує кредиторську заборгованість.

За належністю оборотні активи поділяють на власні та позикові (залучені).

Власні оборотні активи характеризують ту їх частину, яка сформована за рахунок власного капіталу підприємства, до якого згідно з нормативною базою України умовно відносять так звані "стійкі пасиви".

Власний оборотний капітал підприємства з розвитком підприємницької діяльності та акціонування відіграє визначальну роль, оскільки забезпечує фінансову стійкість і оперативну самостійність суб’єкта господарювання. Власні оборотні активи приватизованих підприємств перебувають у повному їх розпорядженні, тобто підприємства мають право їх продавати, передавати іншим суб’єктам господарювання, громадянам, здавати в оренду тощо [28, 126].

Позикові (залучені) оборотні активи характеризують ту їх частину, яка сформована за рахунок залученого підприємством товарного або фінансового кредиту як на довго-, так і на короткостроковій основі.

Позиковий капітал, що залучається у вигляді банківських кредитів та інших форм, покриває додаткову потребу підприємства в коштах. При цьому головним критерієм умов кредитування банком слугує надійність фінансового стану підприємства та оцінка його фінансової стійкості.

Класифікація за окремими видами основана на міжнародних стандартах бухгалтерського обліку (GAAP) та Закону України "Про бухгалтерський облік та фінансову звітність в Україні".

За рівнем ліквідності всі види оборотних активів поділяють за критерієм швидкості їх перетворення на гроші з метою забезпечення платоспроможності підприємства. У загальному їх складі виділяють:

1) абсолютно ліквідні активи, або оборотні активи у формі готових засобів платежу (гроші в касі та на поточних рахунках у банку);

2) швидколіквідні оборотні активи, до яких відносять усі форми дебіторської заборгованості на користь підприємства, крім безнадійної;

3) низьколіквідні оборотні активи, до яких належать запаси товарно-матеріальних цінностей у різних формах.

За формами функціонування у конкретному періоді часу оборотні активи поділяють на матеріальні та фінансові.

До матеріальних відносять оборотні активи у формі запасів сировини, матеріалів, напівфабрикатів, незавершеного виробництва та готової продукції.

До фінансових належать оборотні активи у формі грошових коштів, короткострокових фінансових інвестицій та дебіторської заборгованості. Таку класифікацію оборотних активів використовують при плануванні відповідних матеріальних або фінансових потоків на підприємстві. Доцільною вона є й для аналізу.

За рівнем варіабельності розміру оборотні активи поділяють на постійні та тимчасові.

Постійними оборотними активами вважають такі, що постійно перебувають у розпорядженні підприємства (протягом часу, що розглядається), визначають мінімальну потребу в них, що забезпечує господарську діяльність, є основою постійного оборотного капіталу.

При виникненні додаткової потреби в коштах утворюється змінний (тимчасовий) оборотний капітал.

Тимчасовими оборотними активами називають такі, обсяг яких коливається відповідно до сезонних потреб виробництва та реалізації продукції або до циклічних змін кон’юнктури ринку. У певні періоди часу тимчасові оборотні активи набувають нульового значення.

Отже, на основі проведеного аналізу забезпечують ефективне управління оборотним капіталом. Воно визначається низкою чинників: обсягом і складом поточних активів, їх ліквідністю, співвідношенням власних і позикових джерел покриття поточних активів, величиною чистого оборотного капіталу, співвідношенням постійного і змінного капіталу та ін.

Особливості управління оборотним капіталом визначаються структурною належністю суб’єктів господарювання. Якщо у торговельних організаціях висока частка товарів, у промислових підприємств - сировини та матеріалів, то у фінансових корпораціях переважають грошові кошти і їх еквіваленти.

Оборотний капітал (оборотні кошти) підприємства, беручи участь у процесі виробництва та реалізації продукції, здійснює безперервний кругооборот, при цьому кошти переходять зі сфери обігу до сфери виробництва і повертаються, набуваючи послідовно форми фондів обігу і оборотних виробничих фондів.

Розглянемо структуру оборотних активів.

Таблиця 4.1

Аналіз структури оборотних активів ЧМОЗ за 2008-2009 роки тис. грн.

| Складові оборотних активів |

2008р. |

2009р. |

Відхилення |

| Обсяг |

Пит. вага |

Обсяг |

Пит. вага |

Обсягу |

% |

| Виробничі запаси |

1063 |

27,69 |

737 |

54,75 |

- 326 |

30,7 |

| Незавершене виробництво |

46 |

1,2 |

47 |

3,49 |

1 |

2,1 |

| Готова продукція |

296 |

7,71 |

405 |

30,09 |

109 |

26,9 |

| Товари |

6 |

0,16 |

6 |

0,46 |

- |

- |

| Дебіторська заборгованість за товари |

60 |

1,56 |

29 |

2,15 |

- 31 |

51,7 |

| Дебіторська заборгованість за розрахунками: |

| з бюджетом |

5 |

0,13 |

5 |

0,38 |

- |

- |

| за виданими авансами |

958 |

24,95 |

71 |

5,27 |

- 887 |

92,6 |

| Інша поточна дебіторська заборгованість |

61 |

1,59 |

32 |

2,37 |

- 29 |

47,5 |

| Грошові кошти та їх еквіваленти |

1338 |

34,85 |

6 |

0,45 |

- 1332 |

99,6 |

| Інші оборотні активи |

6 |

0,16 |

8 |

0,59 |

2 |

25 |

| Всього оборотних активів |

3839 |

100 |

1346 |

100 |

- 2493 |

64,9 |

Аналіз структури оборотних активів показує зменшення їх вартості на 64,9%, загальною сумою 2493 тис. грн. Негативним є зменшення грошових коштів на рахунку в банку, що свідчить про погіршення ліквідності та платоспроможності ЧМОЗ. Зменшення дебіторської заборгованості свідчить про погашення заводу коштів за виданими авансами. Збільшення готової продукції, проте не реалізованої, показує суму коштів, які не перебувають в обороті, а тому призупиняють процес виробництва.

На виробничі результати і фінансовий стан підприємства має значний вплив якість виробничих запасів. Запаси повинні бути оптимальними.

Накопичення великих запасів свідчить про спад ділової активності підприємства. Великі понадпланові запаси призводять до заморожування оборотного капіталу, уповільнення його оборотності. Крім того, виникають проблеми з ліквідністю, зростають складські витрати, що негативно впливає на кінцеві результати діяльності.

Водночас нестача виробничих запасів також негативно впливає на фінансовий стан підприємства, оскільки зростають ціни за терміновість постачання, зменшується виробництво продукції у зв’язку з його перервним характером, зростають ціни на сировинні ресурси, що призводить до зменшення величини прибутку.

Основними завданнями аналізу й контролю стану запасів є:

1) забезпечення та підтримання ліквідності й поточної платоспроможності підприємства;

2) забезпечення витрат виробництва через їх зменшення на створення та зберігання запасів;

3) зменшення витрат робочого часу та простою обладнання через нестачу виробничих запасів;

4) запобігання псуванню, розкраданню та безконтрольному використанню запасів.

Поставлені завдання можна реалізувати за виконання такої аналітичної роботи:

¾ постійної оцінки оптимальності структури запасів (визначити обсяг надлишкових ресурсів та тих придбання яких потрібно прискорити);

¾ визначення обґрунтованих строків та обсягів закупівлі матеріальних цінностей;

¾ регулювання запасів матеріальних цінностей, віддаючи перевагу найбільш необхідним у конкретному випадку, враховуючи їх споживчу привабливість;

¾ визначення показників оборотності основних груп запасів та їх усебічного аналізу з метою встановлення відповідності наявних запасів поточним потребам підприємства.

У процесі аналізу запасів необхідно виходити із їх визначення. Згідно з П (С) БО 9 запаси - це активи, які утримуються для подальшого продажу за умов звичайної господарської діяльності; перебувають у процесі виробництва з метою подальшого продажу продукту виробництва; утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

Використовуючи Примітками до річної звітності (додаток 5) розглянемо структуру запасів.

Таблиця 4.2

Аналіз структури запасів ЧМОЗ за 2008-2009 роки тис. грн.

| Складові запасів |

2008р. |

2009р. |

Відхилення |

| Обсяг |

Пит. вага |

Обсяг |

Пит. вага |

Обсягу |

% |

| Сировина і матеріали |

523 |

37,07 |

298 |

24,94 |

- 225 |

43,0 |

| Купівельні напівфабрикати |

372 |

26,35 |

351 |

29,37 |

- 21 |

5,6 |

| Паливо |

102 |

7,25 |

4 |

0,43 |

- 98 |

96,1 |

| Тара |

2 |

0,14 |

2 |

0,17 |

- |

- |

| Будівельні матеріали |

9 |

0,64 |

29 |

2,44 |

20 |

69,0 |

| Запасні частини |

27 |

1,90 |

25 |

2,09 |

- 2 |

7,4 |

| Малоцінні та швидкозношувальні предмети |

28 |

1,98 |

28 |

2,34 |

- |

- |

| Незавершене виробництво |

46 |

3,26 |

47 |

3,93 |

1 |

2,1 |

| Готова продукція |

296 |

20,98 |

405 |

33,89 |

109 |

26,9 |

| Товари |

6 |

0,43 |

6 |

0,5 |

- |

- |

| Всього запасів |

1411 |

100 |

1195 |

100 |

- 216 |

15,3 |

Загальна сума виробничих запасів зменшилась в 2009 році, порівняно з 2008 роком, на 216 тис. грн. Значну частку зменшення склали сировина і матеріали - 225 тис. грн., і паливо - 98 тис. грн. Проте збільшилась частка готової продукції - на 26,9%. Частка інших складових виробничих запасів або не змінилась, або незначною мірою.

Дебіторська заборгованість - це заборгованість підприємств, організацій, осіб даному підприємству. Це як безвідсоткова позика клієнтам. Розмір дебіторської заборгованості визначається умовами підприємства щодо розрахунків зі своїми клієнтами. Якщо ці умови суворі, менше клієнтів купують його товари в кредит, зменшується обсяг реалізації, отже, зменшується величина дебіторської заборгованості за рахунками клієнтів. З іншого боку, якщо розрахункові умови послаблюються, з'являється більше замовників, зростає обсяг реалізації і сума дебіторської заборгованості за рахунками клієнтів. Послаблення умов розрахунків має як переваги, так і недоліки. Переваги - це зростання обсягу реалізації і прибутку. Недолік - можливість збитку при непогашенні вчасно суми коштів.

Аналіз дебіторської заборгованості має особливе значення в періоди інфляції, коли така імобілізація власних оборотних коштів стає особливо невигідною.

В таблиці 4.1 розглянуто склад і структуру дебіторської заборгованості ЧМОЗ.

Кредиторська заборгованість - тимчасово залучені суб'єктом у власне користування грошові кошти, які підлягають поверненню юридичній або фізичній особі. Розрізняють нормальну (законну) і прострочену К. з. Нормальна виникає у межах діючих термінів її сплати. Заборгованість, не погашена з настанням термінів сплати, є простроченою. В регульованих ринкових системах з розвинутим господарським законодавством кредитор у разі невиконання позичальником у передбачені терміни своїх кредитних зобов'язань може подати на нього позові в судовому порядку вимагати не лише повернення боргу, а й повного відшкодування збитків. У разі невиконання позичальником рішень суду про сплату заборгованості суд оголошує боржника неплатоспроможним і застосовує механізм банкрутства, який водночас є й механізмом вибору ефективного власника, і механізмом запобігання можливій ланцюговій реакції поширення неплатежів між господарюючими суб'єктами, що може перетворитися на потужний дестабілізуючий фактор економіки. Проте в періоди глибоких економічних потрясінь механізм банкрутства належним чином не виконує зазначені функції, і через несприятливі об'єктивні обставини дуже часто неплатоспроможними стають виробники з нормальним і навіть високим рівнем ефективності господарювання, які створюють потрібну споживачам продукцію (послуги).

До складу кредиторської заборгованості входять показники по наступним позиціях:

- постачальники і підрядчики;

- векселя до сплати;

- заборгованість перед персоналом організації;

- заборгованість перед бюджетом і соціальними фондами;

- заборгованість учасникам (засновникам) по виплаті доходів;

- аванси отримані;

- інші кредитори.

Для більш детального аналізу розглянемо структуру поточних зобов’язань.

Таблиця 4.3

Аналіз структури кредиторської заборгованості ЧМОЗ за 2008-2009 роки тис. грн.

| Складові кредиторської заборгованості |

2008р. |

2009р. |

Відхилення |

| Обсяг |

Пит. вага |

Обсяг |

Пит. вага |

Обсягу |

% |

| Кредиторська заборгованість за товари |

48 |

3,25 |

137 |

11,03 |

89 |

64,96 |

Поточні зобов’язання:

з одержаних авансів

|

16 |

1,08 |

28 |

2,25 |

12 |

42,86 |

| - з бюджетом |

175 |

11,84 |

363 |

29,23 |

188 |

51,79 |

| - зі страхування |

642 |

43,44 |

254 |

20,45 |

- 388 |

152,76 |

| - з оплати праці |

412 |

27,88 |

340 |

27,28 |

- 72 |

21,18 |

| - з учасниками |

4 |

0,27 |

- |

- |

- |

- |

| Інші поточні зобовязання |

181 |

12,25 |

120 |

9,66 |

- 61 |

50,83 |

| Всього |

1478 |

100 |

1242 |

100 |

- 236 |

19 |

Загальна сума кредиторської заборгованості зменшилась на 236 тис. грн., через розрахунок зі страховиками та працівниками заводу. Позитивним є збільшення кредиторської заборгованості за товари, оскільки підприємство може більше часу користуватись чужими коштами, не беручи при цьому банківський кредит. На 51,8% зросла заборгованість перед бюджетом.

Таблиця 4.4

Аналіз оборотності та ефективності використання оборотних активів ЧМОЗ за 2008-2009 роки

| Показники |

2008р. |

2009р. |

Відхилення |

| Тривалість обороту оборотних активів |

84 |

145 |

+ 61 |

| Коефіцієнт оборотності ОА |

4,274 |

2,476 |

- 1,798 |

| Коефіцієнт завантаження ОА |

0,234 |

0,404 |

+ 0,17 |

| Сума вивільнених (залучених) коштів |

- |

+ 2315,56 |

- |

| Абсолютна сума прибутку на 1 грн. ОА |

0,030 |

-0,678 |

- 0,708 |

| Рентабельність ОА, % |

3 |

-6,7 |

-9,7 |

Спостерігається збільшення тривалості обороту оборотних активів на 61 день і коефіцієнт завантаження зріс на 0,17, що є негативним явищем на підприємстві, оскільки збільшує термін обертання і суму використаних активів для отримання прибутку. Це спричинено зменшення чистого доходу в 2009 році, порівняно з 2008 роком. Рентабельність з відємним значенням говорить про неефективне використання оборотних активів підприємством.

Важливим моментом в управлінні діяльністю заводу є визначення шляхів використання в обороті вільних оборотних коштів з максимальною ефективністю. Ефективне управління оборотними активами полягає в наступному [9, 103].

1. Вибір оптимального рівня і раціональної структури оборотних активів з урахуванням специфіки діяльності кожного підприємства. При цьому найбільш загальними умовами забезпечення раціональної структури оборотних активів для всіх підприємств незалежно від організаційно-правових форм господарювання та форм власності є такі. По-перше, вартість оборотних активів (без урахування грошових коштів) має бути більшою або дорівнювати сумі кредиторської заборгованості за товарними операціями. По-друге, сума дебіторської заборгованості на визначену дату за балансом повинна бути меншою або дорівнювати загальній сумі кредиторської заборгованості на відповідну дату.

2. Вибір оптимального рівня джерел формування оборотних активів, враховуючи при цьому ефективність використання оборотного капіталу та ризику, який впливає на фінансову стійкість і платоспроможність підприємства.

Наявність чистого оборотного капіталу, який дає змогу забезпечити рівень ліквідності балансу підприємства (абсолютної, поточної, загальної). Визначені коефіцієнти повинні перевищувати оптимальні значення або дорівнювати їм. Слід зазначити, що в практиці господарювання мінімальна величина чистого оборотного капіталу має бути не нижче 10% загального обсягу оборотних активів, інакше підприємство може втратити платоспроможність. У разі від’ємного значення чистого оборотного капіталу підприємство змушене залучати кредити комерційного банку. Забезпеченість підприємства оптимальним розміром грошових коштів, який залежить від обсягу виробництва та швидкості оборотності оборотних активів, у тому числі і грошових коштів. Ефективне управління оптимальним розміром грошових коштів досягається прискоренням надходження грошових коштів на поточний рахунок підприємства, скороченням періоду для здійснення розрахунків за відвантажену продукцію, підвищенням ефективності від вкладених грошових коштів. Завдання підвищення ефективності використання грошових коштів може бути досягнуте через інвестування у високоліквідні фінансові інструменти або зберігання тимчасово вільних грошових коштів на депозитних рахунках комерційних банків. Підвищується ефективність використання грошових коштів за рахунок мінімізації сукупних витрат на їх утримання і зворотної конвертації короткострокових вкладень у готівкові засоби платежу.

4. Вибір оптимального операційного і фінансового циклів через скорочення виробничого процесу, прискорення оборотності дебіторської заборгованості та уповільнення оборотності кредиторської заборгованості.

5. Оптимізація параметрів розрахункових операцій на основі вимог та потреб моделі управління дебіторською заборгованістю, а також строку іммобілізації фінансових ресурсів у сферу обігу, мінімізація тривалості обороту оборотного капіталу, здійснення розрахунків з постійними покупцями шляхом періодичних платежів, тобто періодичних грошових переказів.