Введение

Рассматриваемая в данной работе тема издержек,- одна из наиболее актуальных на сегодняшних день и именно поэтому этот вопрос заслуживает детального рассмотрения. В работе тема издержек производства, рассматривается как с теоретической, так и с практической точки зрения, делая акцент на сегодняшней ситуации в экономике Российской Федерации.

Сейчас, в условиях небывалого падения производства как никогда актуально оценка столь немаловажного фактора, влияющего как на политику производителя, так и на ориентацию покупателя. Именно из

держки произ

водства лежат в основе производственного процесса. И именно о них в первую очередь думает производитель. А разве проблема максимизации прибыли не з

атрагивает проблему из

держек производства, а не вечный ли э

то вопрос: "Как увеличить число покупателей, спрос на свою продукцию?" Все это говорит о том, что издержки производства одна из основных слагаемых процесса производства.

В работе использован научный опыт ученых, превративших закономерности рыночной экономики в экономические законы, в соответствии с которыми работает на протяжении многих лет не одно поколение товаропроизводителей. Основываясь на оп

ыте предыдущ

их поколений и руководствуясь экономическими законами, спроецированными на сегодняшнюю экономическую реальность, можно прийти к выводу о необходимости комплексного изучения фактора из

держек производства как детерминанты положенной в основу прогрессивного развития экономики России.

Глава 1. Понятие, сущность и анализ издержек

1.1 Понятие издержек

Большую роль в рыночной экономике играют фирмы - производственные единицы, которые используют факторы производства, чтобы создать товары и услуги, а затем продать их другим фирмам, домохозяйствам или государству.

Главным мотивом любого частного предпринимательства является возможность получения прибыли, а основным принципом деятельности каждой фирмы служит достижение максимальной прибыли. Теория рыночной экономики строится на положении о том, что единственным побудительным мотивом деятельности фирмы является максимизация прибыли. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить свои затраты на производство и реализацию продукции. Если первый источник увеличения доходов предприятия во многом зависит от внешних условий деятельности предприятия, то второй - практически исключительно от самого предприятия, точнее, от степени эффективности организации процесса производства и последующей реализации произведенных товаров.

Многие экономисты внесли существенный вклад в изучение издержек. Например, теория издержек К. Маркса основывается на двух принципиальных категориях - издержки производства и издержки обращения. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения близок к издержкам производства и, входя в стоимость товара, увеличивает последнюю. Дополнительные издержки возмещаются после продажи товаров из полученной суммы выручки. Чистые издержки обращения - издержки на торговлю (зарплата продавцов и т.д.), маркетинг (изучение потребительского спроса), рекламу, затраты на оплату персонала штаб-квартиры и т.д. Чистые издержки не увеличивают стоимости товаров, а возмещаются после продажи из прибыли, созданной в процессе производства товаров.

Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек в зависимости от количества производимой продукции.

Современные концепции издержек, разработанные экономистами Запада, во многом учитывают оба вышеотмеченных момента.

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности. (11, с.355)

Мы говорим о том, что затраты производственных факторов исчисляются в деньгах, поскольку необходимо использовать общий критерий для описания различных факторов: рабочее время, кг сырья, кВт электроэнергии и т.д. Однако и денежная их оценка имеет иной раз определенные трудности.

Трудности могут возникать и при определении объема затраченных в данный период производственных факторов. В некоторых случаях практически невозможно рассчитать затраты с абсолютной точностью. Как. например, определить, какая часть оборудования, купленного год назад и рассчитанного на несколько лет использования, будет затрачена (амортизирована) в данный определенный период времени?

Поэтому приходится констатировать, что при подсчете издержек предприятия существует известная степень неточности. Эта неточность может уменьшаться, если при выборе способа расчетов иметь в виду его конечную цель.

В заключение подпункта заметим, что под описанными здесь издержками понимаются затраты, в соответствие с чем речь идет о затратном методе, а поскольку издержки, включаемые в отчеты предприятия, рассчитываются по этому методу, то иногда о них говорят как о бухгалтерских издержках.

1.2 Классификация и сущность издержек

В странах с развитыми рыночными отношениями существуют два подхода к оценке издержек: бухгалтерский и экономический.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.).

Однако для принятия решений о целесообразности продолжения деятельности своего предприятия владельцы должны учитывать экономические издержки.

Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

Для отечественной экономики характерен бухгалтерский подход к оценке издержек. Если принять это во внимание, то термины «издержки» и «затраты» можно считать синонимами.

Для целей учета затраты классифицируются по различным признакам.

По экономической роли в процессе производства затраты можно разделить на основные и накладные.

К основным относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда.

Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

По методу отнесения затрат на производство конкретного продукта выделяют прямые и косвенные затраты .

Прямые – это затраты, связанные с изготовлением только данного вида продукции и относимые непосредственно на себестоимость данного вида продукции.

Косвенные затраты при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них и подлежат распределению косвенным путем.

По отношению к объему производства продукции затраты подразделяются на переменные и постоянные.

Переменные затраты это затраты, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации.

Под постоянными затратами понимают такие затраты, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации.

К переменным обычно относят затраты на сырье и материалы, топливо, энергию, транспортные услуги, часть трудовых ресурсов, т.е. те издержки, уровень которых изменяется с изменением объема производства (рис. 1а).

издержка отдача явный предельный

Однако, если рассмотреть средние переменные издержки (издержки на единицу продукции), можно заметить, что их уровень остается примерно одинаковым при различных объемах производства. На единицу продукции расходуется примерно одинаковое количество сырья, электроэнергии и т.д. (рис. 1 б).

К постоянным издержкам относятся отчисления на амортизацию, арендная плата, заработная плата управленческого персонала и прочие затраты, которые имеют место, даже если предприятие не производит продукцию. В определенном диапазоне выпуска общая сумма этих издержек остается практически неизменной (рис. 2 а).

Что касается средних постоянных издержек (на единицу продукции), они снижаются с ростом объема производства и увеличиваются при его снижении (рис. 2 б).

Сумма постоянных и переменных издержек составляет валовые издержки предприятия. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов.

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке.

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной - затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Точка безубыточности может быть определена и аналитическим методом.

Выручку от реализации продукции определяют по выражению

где ПОИ – постоянные издержки; ПИ – переменные издержки; П – прибыль.

Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

где Ц – цена единицы продукции; СПИ – переменные расходы на единицу продукции; Вкр – критический выпуск.

Теперь можно рассчитать критический выпуск:

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д.

Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка.

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Себестоимость продукции конкретного предприятия определяется условиями, в которых оно действует. Такая себестоимость называется индивидуальной.

Если на основе индивидуальной себестоимости предприятий определить средневзвешенную величину затрат по отрасли, такая себестоимость будет называться среднеотраслевой. Среднеотраслевая себестоимость ближе к общественно необходимым затратам труда.

Основным документом, которым руководствуются при формировании себестоимости продукции на предприятии является Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

При группировке затрат по элементам определяются затраты предприятия в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство. Смета затрат составляется для расчета общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- прочие затраты.

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий и полуфабрикатов; стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям; стоимость природного сырья; стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы; стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов.

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса в зависимости от их использования.

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды до недавнего времени отражали обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг). Эти отчисления производили по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования.

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты – это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает следующие статьи:

- Сырье и материалы.

- Возвратные отходы (вычитаются).

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

- Топливо и энергия на технологические цели.

- Заработная плата производственных рабочих.

- Отчисления на социальные нужды.

- Расходы на подготовку и освоение производства.

- Общепроизводственные расходы

- Общехозяйственные расходы.

- Потери от брака.

- Прочие производственные расходы.

- Коммерческие расходы.

Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость.

Цеховая себестоимость представляет собой затраты производственного подразделения предприятия на производство продукции.

Производственная себестоимость помимо затрат цехов включает общие по предприятию затраты.

Полная себестоимость включает затраты и на производство и на реализацию продукции.

Общепроизводственные расходы – это расходы на обслуживание и управление производством. В их состав входят расходы на содержание и эксплуатацию оборудования и цеховые расходы.

Общехозяйственные расходы – это расходы, связанные с управлением предприятием в целом: административно-управленческие, общехозяйственные, налоги, обязательные платежи и т.д.

В состав коммерческих расходов включают расходы на тару и упаковку, расходы на транспортировку, затраты на рекламу, прочие расходы по сбыту.

Статьи затрат, входящие в состав калькуляции подразделяют на простые и комплексные. Простые состоят из одного экономического элемента (заработная плата). Комплексные статьи включают несколько элементов затрат и могут быть разложены на простые составляющие (общепроизводственные, общехозяйственные расходы…).

Учет затрат необходим для определения финансовых результатов деятельности предприятия.

Любое коммерческое предприятие основной целью своей деятельности считает получение прибыли. Прибыль является одним из финансовых результатов деятельности предприятия и свидетельствует о его успешной деятельности, которая достигается, если доходы превышают расходы. В обратном случае предприятие получает убыток. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. Прибыль используется также для расчета рентабельности собственных и заемных средств, основных средств, всего авансированного капитала и каждой акции. Однако прибыль является не только основной целью деятельности любой коммерческой организации, но и важнейшей экономической категорией.

1.3 Издержки упущенных возможностей

Иногда бывает необходимо взглянуть на издержки под другим углом зрения, и в этом случае их определяют как издержки утраченных возможностей. Под издержками утраченных возможностей понимают издержки и потери дохода, которые возникают за счет отдачи предпочтения при наличии выбора одному из способов осуществления хозяйственных операций при отказе от другого возможного способа.

Поскольку издержки утраченных возможностей предполагают наличие выбора между двумя возможностями, то их также называют альтернативными издержками (или альтернативной стоимостью).

На стадии планирования хозяйственной деятельности фирмы часто возникает проблема выбора между двумя или большим количеством возможностей. В этом случае приходится планировать те издержки, которые повлечет за собой отдача предпочтения каждому из этих способов осуществления хозяйственной деятельности, т.е. речь идет о будущих издержках. Отдавая предпочтение одному из возможных способов, фирма будет не только нести издержки, связанные с этим способом, но также и утратит (откажется, потеряет) кое-что на том, что отказалась от альтернативной возможности. Поэтому при подсчете издержек в результате осуществления хозяйственной деятельности соответствующим способом необходимо оценивать их и с точки зрения утраты других возможностей. Поясним наши рассуждения примером.

Значительная часть решений, принимаемых на предприятиях, состоит в выборе из альтернативных возможностей. Как следует из приведенного нами примера, при этом необходимо принимать во внимание утраченные возможности. Утраченные возможности становятся определяющим фактором при прочих равных условиях. В этом заключается буквальный смысл таких терминов, как «упущенная выгода», с точки зрения упущенных возможностей», «издержки утраченных возможностей», «альтернативные издержки» и пр. (13, с.360-362) (10., с.109)

1.4 Явные и неявные издержки

Когда фирма тратит деньги "из своего кармана" (т.е. снимает деньги со своего счета в банке) на оплату ресурсов, она тратит ровно столько, сколько необходимо дня того, чтобы удержать этот ресурс в своем распоряжении. Подобного рода издержки упущенной возможности, которые связаны с оплатой ресурсов за счет денежных средств фирмы, называются явными издержками. Зачастую явные издержки делят на прямые и косвенные;

- прямые издержки непосредственно связаны с объемом выпускаемой продукции и изменяются при расширении или сокращении производства. К таким издержкам относятся расходы на найм рабочей силы и закупку сырья, оплату электрической и тепловой энергии и т.д.;

- косвенные издержки не меняются в зависимости от объема производства. Косвенные издержки составляют накладные расходы, арендные платежи, оплату труда предпринимателя, отчисления на страхование и др.

Если фирма имеет в собственности какой-то капитальный ресурс (например, грузовик), то она всегда располагает альтернативой сдачи этого ресурса в наем другим фирмам. Наибольшая упущенная возможность предоставления капитального ресурса составит в этом случае издержки упущенной возможности капитального ресурса (грузовика). Следовательно, если фирма "Вега" имеет грузовик, дающий ей в течение года выручку 1 млн. руб., а на фирме "Орион" такой же грузовик приносит 1,1 млн. руб. выручки, то при использовании грузовика на фирме "Вега" упускается возможность заработать 0,1 млн. руб. (Это можно было бы сделать, передав грузовик dаренду фирме "Орион"). В этой связи 0,1 млн. руб. надо отнести к издержкам упущенных возможностей фирмы "Вега". (10, с.114)

Приведенный пример показывает, что оценить истинные издержки упущенной возможности использования станка или иного капитального оборудования, находящегося в собственности фирмы, может только сам предприниматель. Для этого он должен определить: была ли более выгодная альтернатива использования капитала, а также максимально возможную, с его точки зрения, "упущенную" отдачу капитала учесть как издержки упущенной возможности. Поскольку подобного рода издержки носят внутренний характер, они не связаны с выплатами денег со счета фирмы и не учитываются в бухгалтерских отчетах, их называют неявными издержками.

1.5 Постоянные издержки

Под постоянными издержками понимаются такие издержки, сумма которых в данный период времени не зависит непосредственно от величины и структуры производства и реализации.

Оклады сотрудников 600 000 Аренда помещений 75 000 Разное 125000 Амортизация 200 000 Итого 1000000

В указанный период запланировано произвести и реализовать 10000 единиц данного товара.

Постоянные издержки могут быть разделены на две группы: остаточные и стартовые.

К остаточным издержкам относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то что производство и реализация на какое-то время полностью остановлены.

К стартовым издержкам относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации.

Между остаточными и стартовыми издержками не существует четкого разграничения. На то, относить ли данный вид издержек к той или иной группе, в основном влияет срок, на который остановлены производство и реализация. Чем длительнее период остановки хозяйственной деятельности, тем меньше будут остаточные издержки, поскольку возрастают возможности освободиться от различных договоров (например, договоров о найме на работу и контрактов по аренде помещений).

Например, если постоянные издержки величиной 1500000 долл. делятся на остаточные — 1100000 и стартовые — 400 000 долл., то соотношение это может быть графически проиллюстрировано так (рис. 2.1):

Различение издержек на остаточные и стартовые может представлять интерес лишь в случае, когда рассматривается вопрос о целесообразности полного прекращения хозяйственной деятельности.

Рис. 4 Остаточные и стартовые издержки

Определенная величина постоянных издержек является выражением того, что создан определенный потенциал, позволяющий достичь определенного объема производства и реализации. Если хозяйственная деятельность осуществляется в рамках данного объема, постоянные издержки будут неизменными. Расширение потенциала, например, в форме увеличения машинного парка, увеличения числа штатных сотрудников и расширения помещений, повлечет за собой рост постоянных издержек (на амортизацию, оклады и арендную плату). Этот рост произойдет в форме скачков, ибо перечисленные производственные факторы могут приобретаться лишь в определенных — неделимых — количествах.

Если речь идет, к примеру, о сокращении штатов в связи со сворачиванием производства, то осуществить это будет возможно по прошествии определенного времени, соответствующего в числе прочего сроку выдачи уведомлений об увольнении. Такие издержки — в нашем случае по выплате окладов — будут называться обратимыми.

По иному обстоит дело с уменьшением той части постоянных издержек, которая связана с основными фондами предприятия, например амортизация машин и оборудования. Разумеется, можно продать часть машинного парка. Однако часто бывает так, что, когда у одного предприятия данной отрасли имеются лишние производственные мощности, такие же мощности есть и у других фирм, которые явились бы в противном случае их потенциальными покупателями. Подобная ситуация приводит к тому, что цены оказываются весьма невысокими, и это влечет за собой большие потери для предприятия, продающего их, в форме экстраординарных списаний (амортизации). Такие издержки — в данном случае амортизация машин и пр. — называют (в общем и целом) необратимыми.

Если расширение потенциала фирмы приводит к росту необратимых издержек, то это гораздо более рискованно, чем в том случае, если бы эти издержки были обратимыми.

1.6 Переменные издержки

Под переменными издержками понимаются издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации, а также их структуры при производстве и реализации нескольких видов продукции.

Примерами переменных издержек на производственном предприятии являются издержки на приобретение сырья, рабочей силы и энергии, необходимых в процессе производства.

На торговых предприятиях наиболее значительными переменными издержками являются издержки на приобретение товаров. К прочим переменным издержкам могут относиться издержки на упаковку и комиссионные продавцам.

Под пропорциональными переменными издержками понимают переменные издержки, которые изменяются в относительно той же пропорции, что и производство, и реализация.

Под дегрессивными переменными издержками понимают переменные издержки, которые изменяются в относительно меньшей пропорции, чем производство и реализация.

Под прогрессивными переменными издержками понимают переменные издержки, которые изменяются в относительно большей пропорции, чем производство и реализация.

Таблица 1

Прогрессивные переменные издержки

Производство и реализация,

ед.

|

Переменные издержки (ПИ),долл. |

Средние переменные издержки (СПИ), долл. |

| 0 |

0 |

-- |

| 100 |

2000 |

20,0 |

| 200 |

4500 |

22,50 |

| 300 |

7500 |

25,00 |

| 400 |

11000 |

27,50 |

| 500 |

15000 |

30,00 |

Под валовыми издержками предприятия понимается сумма его постоянных и переменных издержек.

На предприятиях часто встает вопрос, насколько может оправдать себя расширение или сокращение производства и реализации. При решении этих вопросов важно уметь рассчитать величину издержек прироста при расширении экономической деятельности и соответственно издержек сокращения при ее сворачивании. Подобные издержки прироста и сокращения выражаются общим понятием «собственно предельные издержки» (СПРИЗ).

Под собственно предельными издержками понимается изменение величины валовых издержек, происшедшее в результате изменения величины производства и реализации на 1 единицу.

Часто изменения издержек планируются в соответствии с гораздо большими изменениями объемов производства и реализации. В таких случаях вычислить собственно предельные издержки не представляется возможным. Тем не менее можно рассчитать величину, приближающуюся по значению к собственно предельным издержкам, — так называемые усредненные предельные издержки (в дальнейшем — предельные издержки).

Под предельными издержками понимается средняя величина издержек прироста или издержек сокращения на единицу продукции, возникших как следствие изменения объемов производства и реализации более чем на 1 единицу.

2.1 Закон убывающей отдачи

Происходит с ежедневным уровнем производства, измеренным в физических единицах (с совокупным физическим продуктом) при изменении количества рабочих от 0 до 8. Если рабочих нет то и производства нет, один рабочий тоже не в состоянии производить, так как некоторые линии требуют как минимум двух рабочих. Выпуск растет сначала очень быстро - по мере того как к труду привлекается большее количество людей. После того как количество рабочих достигает семи человек, дальнейшее увеличение количества рабочих не дает увеличение объема выпуска. Причина такова: инструменты и оборудование заняты, поэтому дополнительным рабочим необходимо простаивать в ожидании того, когда освободятся мощности. Но в диапазоне от 0 до 7 рабочих, выпуск растет.

В предыдущей главе мы рассматривали издержки в краткосрочном интервале, они относились к решениям, касающимся краткосрочных изменений объема выпуска продукций при использовании заданного количества постоянных затрат. Сейчас мы будем рассматривать предприятие в долгосрочном периоде, когда оно может изменить масштабы своих производственных мощностей. Представьте себе, что небольшое предприятие легкой промышленности сначала развернуло минимальные производственные мощности, а затем, благодаря успешной экономической деятельности все больше и больше расширялось. Сначала, какое то время, увеличение мощностей будет сопровождаться снижением средних общих издержек. Однако, в конце концов все больший рост мощностей приведет к увеличению средних общих издержек. Строительство все более крупных предприятий будет приводить к снижению минимальных издержек на единицу продукции.

2.3 Экономия, обусловленная масштабом производства

Для описания того, каким образом изменяются долговременные средние издержки с изменениями масштаба производства, используется специальная терминология. Если в какой либо точке выпуска долговременные средние издержки падают с ростом выпуска, то говорят, что фирма имеет экономию обусловленную масштабом производства. Если же в какой либо точке выпуска долговременные средние издержки растут, то говорят об ущербе нанесенном от роста масштабов производства и наконец, если в какой либо период долгосрочные средние издержки вообще не изменяются с ростом объема производства, то говорят, что предприятие имеет постоянный эффект от роста масштабов производства.

Так откуда же все-таки происходит экономия, обусловленная ростом масштабов производства. Дело в том, что по мере роста, предприятие изменяет свои производственные технологии и методы внутренней организации, для того чтобы реализовать преимущества крупного производства. В некоторой своей части экономия, обусловленная масштабом, проистекает из действия раннее упомянутого человеческого фактора. То есть речь идет о специализации и кооперации. Фирма может стать очень крупной пока она исчерпает весь эффект специализаций и коопераций. Например, в мелкой фирме директор может заниматься маркетингом всего около одного часа в день, а в крупной фирме создаются специальные отделы, в которых люди занимаются маркетингом все свое рабочее время.

Следующим источником экономий, являются технологии. В подавляющем своем большинстве, линии, способные сделать двойную работу по сравнению с меньшей, дешевле двух менее производительных линий. Так один “Server“ стоит дешевле, чем два обыкновенных компьютера. Мелкой фирме эффективней использовать менее внушительную технику, чем покупать дорогие, производительные линии, но по мере роста предприятие будет все ощутимее испытывать снижение средних издержек за счет роста масштабов производства.

Однако существуют и отрицательные стороны роста масштабов производства. С ростом предприятия начинает увеличиваться штат рабочих, в крупном предприятии становиться трудно управлять людьми. Рабочие перестают работать на цель всего предприятия, а начинают стремиться к успеху только своего отдела, не учитывая потребности и возможности остальных отделов. Резко возрастают расходы на содержание крупного управленческого аппарата. Еще один отрицательный момент, когда предприятие не учитывает в полной мере совокупный спрос и закупает оборудование больших масштабов, чем это необходимо, что ведет к существенным потерям.

Для достижения максимальной прибыли нужно определить необходимый размер выпуска продукции. Инструментом экономического анализа служит категория предельных издержек. Предельные издержки представляют собой дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска. Они рассчитываются вычитанием соседних значений валовых издержек. Другими словами, это приращение общих издержек, вызванное увеличением объема производства на одну единицу результата. Так как постоянные издержки не меняются, то предельные издержки фактически сводятся к увеличению переменных. Динамика предельных издержек является отражением и следствием закона убывающей производительности выражается в падении предельных издержек, а убывающая отдача – в их росте. Особенности изменения и взаимосвязи предельных и средних издержек, а убывающая отдача – в их росте. Особенности изменения и взаимосвязи предельных и средних издержек обуславливают правило, в соответствии с которым предельные издержки равняются средним валовым и переменным в том случае, когда величины средних издержек минимальны.

Концепция предельных издержек имеет для фирмы стратегическое значение, так как позволяет контролировать дополнительный расход (или экономию ресурсов) при увеличении или уменьшении объема производства на последнюю единицу.

Рассмотренная категория “предельные издержки” имеет принципиальное значение для определения приносящего максимальную прибыль объема производства и изучения эффективности распределения ресурсов. Пока в условиях совершенной конкуренции (множество мелких производителей, выпускающих идентичные товары, причем каждый из них не влияет на рыночную цену) доход от последней дополнительно проданной единицы товара превышает предельные издержки этой единицы товара, прибыль предприятия будет возрастать. Для любого предприятия наиболее прибыльным будет производство и реализация такого объема продукции, когда имеется равенство дополнительного дохода и предельных издержек. Последний произведенный и проданный товар будет выравнивать предельные издержки и цену за единицу товара, поскольку продажа дополнительного количества продукции не принесет дополнительной прибыли. При этом следует учитывать, что прирост суммы переменных издержек, связанных с увеличением объема производства на одну единицу, не является постоянным, так как динамика переменных издержек объективно ограничена действием закона убывающей производительности.

Предприятие будет стремиться к максимальной прибыли при производстве товаров, предельные издержки которых ниже рыночной цены, и прекратит производство товаров, имеющих превышение предельных издержек над рыночной ценой.

Каждое общество стремится к эффективной экономике, позволяющей оптимально распределить имеющиеся ресурсы для производства широкого спектра товаров (услуг), максимально удовлетворяющих потребности своим качеством и количеством. Заметный вклад в изучение этой проблемы внес В. Парето. Согласно концепции Парето, при совершенной конкуренции для роста выгодности одного предпринимателя, необходимо ухудшение дел у другого.

Соответствие между предельной полезностью и предельными издержками в каждой отрасли необходимо для роста эффективности и общественного благополучия. Эффективность распределения ресурсов достигается при выравнивании предельных издержек и рыночной цены (которой пропорциональна предельная полезность) в результате конкуренции.

В целом концепция эффективности распределения позволяет любому обществу двигаться к возрастающему объему продукции. В случае равенства предельных издержек и рыночных цен, продукция будет производиться с минимальными валовыми издержками.

В реальной производственной деятельности необходимо учитывать не только фактические денежные издержки, но и альтернативные издержки. Последние возникают из-за возможности выбора между теми или иными экономическими решениями. Например, владелец предприятия может потратить имеющиеся деньги различным способом: направит их на расширение производства или израсходовать на личное потребление и т.д. Измерение альтернативных издержек необходимо не только для рыночных отношений, но и для объектов, не являющихся товарами. На нерегулируемом рынке товаров, альтернативные издержки будут равны текущей установившейся на данный момент рыночной цене. Если на рынке существует несколько разных (обычно близких между собой) цен, то альтернативные издержки продажи товара по, естественно, наивысшей из предложенных продавцу покупателями цен, будут равны наибольшей из всех оставшихся (кроме наивысшей) предложенных цен.

Концепция альтернативных издержек необходима и в непосредственной производственной деятельности. Предположим, машиностроительное предприятие изготавливает само одну из деталей для своего сборочного производства себестоимостью 5100 руб., причем переменные издержки равны 3900 руб., а постоянные - 1200 руб. Какое решение примет предприятие, если другое предприятие предложит первому эту деталь по 4600 руб. Несмотря на кажущуюся привлекательность, выгодность поступившего предложения, решение проблемы сложно. Для принятия решения необходимо:

- сравнить не итоговые значения (5100 и 4600 руб.), а 3900 и 4600 руб., поскольку постоянные издержки первого предприятия не зависят от покупки на стороне или собственного производства данной детали;

- определить, насколько прибыльным будет возможное использование высвобождающегося производственного оборудования первого предприятия для производства других деталей, если рассматриваемая деталь будет покупаться на стороне.

В первом сравнении при предпочтительности собственного производства альтернативные издержки использования денежных средств предприятия на покупку единицы данной детали (по сравнению с собственным производством) равны 4600 руб. Здесь не учитывается возможность второго сравнения. В случае второго сравнения, решение о переводе производственного оборудования на производство других деталей будет выгодно только в случае, если рост прибыли покроет суммарные потери от покупки данной детали на стороне - 700 руб.(4600-3900), умноженные на число прежде производившихся на собственном оборудовании деталей. При реальной выгодности, высокоприбыльности перевода оборудования на производство других деталей, их общие экономические издержки будут складываться из обычных издержек производства (постоянные и переменные) и “суммарных потерь” (альтернативные издержки). В частном случае, при равной доле прибыли в цене и одинаковом количестве производимых деталей “реальная выгодность” достигается, если величина переменных издержек “других деталей” менее 3200 руб.(3900-700 руб.).

Альтернативные издержки производства являются главным препятствием, с которым сталкивается фирма в процессе реализации своих возможностей максимизации прибыли. В число альтернативных издержек, с которыми сталкиваются фирмы, входят выплаты рабочим, инвесторам, а так же владельцам природных ресурсов; все эти выплаты осуществляются с целью привлечь факторы производства, отвлекая их тем самым от альтернативных вариантов применения и т.д. Эти издержки можно классифицировать множеством способов:

- явные

- неявные издержки

Явные издержки - это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и т.д.

Существуют также неявные издержки. К их числу относятся альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или находящиеся в собственности фирмы, как юридического лица). Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными (в денежной форме). Обычно фирмы не отражают неявные издержки в своей бухгалтерской отчетности, но от этого они не становятся менее реальными.

Однако, даже понятие «неявные затраты» не дает полного представления об истинных затратах на производство. Это объясняется тем, что из множества возможных вариантов использования ресурсов мы осуществляем один определенный выбор.

Под «издержками упущенных возможностей» понимаются потери дохода, которые возникают при выборе одного из вариантов производственной или реализационной деятельности, что означает отказ от других возможных вариантов.

Первым экономистом, который построил теорию издержек на основании этих соображений, был Визер. Закон издержек, названный его именем, можно сформулировать так: «Реальная стоимость какой-либо вещи есть неполученные полезности других вещей, которые могли быть произведены с помощью ресурсов, пошедших на производство данной вещи». По мнению Визера, издержки производства есть не что иное, как уточненные (в том числе потенциальные) полезности. «Тот, кто думает о «полезности», забывая об «издержках», просто думает о полезности лишь одного производства, забывая о полезности других». Ограниченность ресурсов, которыми располагает общество, ставит границы расширению производства в каждой отрасли. В безграничной административно-командной экономике это проявляется в виде дефицита – перерасход ресурсов в одном направлении вызывает нехватку их в другом. В рыночной экономике дефицит не возникает.

Рынок сам регулирует распределение регулирует распределение ресурсов. Абстрагируемое здесь от фактора спроса и от убывающей предельной полезности. При этих условиях попытка чрезмерного расширения производства в одной отрасли неизбежно вызовет возрастание цены предложения и стоимости (цены равновесия между спросом и предложением). Во-первых, на начальном этапе расширения («краткосрочный срез» Маршалла) в производстве надо будет пустить в ход дополнительные, менее эффективные чем уже имеющиеся, производственные мощности и ресурсы. Во-вторых, хотя на последующих этапах эти издержки можно будет снизить путем нового строительства, переквалификации и перелива ресурсов, начнут страдать интересы производства в других отраслях. Общественные издержки производства продукции в данной отрасли возрастут.

Ограниченность ресурсов означает, что всегда приходится выбирать, а выбор означает отказ от одного в пользу другого. В итоге экономические издержки – это оплата поставщику, осуществляемая фирмой, или доходы поставщика ресурсов, а также внутренние издержки на то, чтобы ресурсы были применены именно данной фирмой и для определенного варианта производства.

Выделяются внешние и внутренние издержки. Первые связаны с тем, что фирма оплачивает труд работников, топливо, комплектующие изделия, т.е. всё то, что она не производит сама для создания данного изделия. В зависимости от специализации величина внешних издержек для производства одной и той же продукции колеблется. Так, на сборочных заводах удельный вес внешних издержек больше.

Внутренние издержки: владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендной платы за здание, в котором находится магазин. Если он вкладывает денежные средства в торговлю, то не получает тех процентов, которые он бы имел, положив их в банк. Но владелец данной фирмы получает нормальную прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль (нормальная) составляет элемент издержек. Принято выделять чистую, или экономическую прибыль, которая равна общей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. В отличие от экономической прибыли бухгалтерская прибыль равна общей выручке минус внешние издержки.

В конкретной практике применения расчета издержек для анализа деятельности предприятий в России и в западных странах имеются как сходства, так и различия. В России широко используется категория себестоимость, представляющая собой суммарные затраты на производство и реализацию продукции.

Говоря об издержках и о себестоимости, необходимо различать их значение для всего объема продукции, выпускаемой предприятием за определенный период, и в расчете на единицу этой продукции. Более представительны для оценки деятельности предприятия издержки (себестоимость) в расчете на единицу производимой продукции. Так что когда говорят «себестоимость производства автомобиля», то обычно имеют в виду затраты на производство одного автомобиля.

Издержки производства исчисляются в денежном выражении.

Теоретически в себестоимость должны входить нормативные производственные затраты, но на практике к ней относят сверхнормативный расход сырья, материалов и т.д. Себестоимость определяют на основе сложения экономических элементов (однородных по экономическому назначению затрат) или путем суммирования статей калькуляции, характеризующих непосредственные направления тех или иных расходов. Как в СНГ, так и в западных странах, для калькулирования себестоимости, применяется классификация прямых и косвенных затрат (расходов). Прямые затраты - это затраты, непосредственно связанные с созданием единицы товара. Косвенные затраты необходимы для общего осуществления производственного процесса данного вида продукции на предприятии. Общий подход не исключает различий по конкретной классификации некоторых статей.

При расчете и учете издержек производства их принято делить на виды в зависимости от природы и предназначения расходов. К ним относятся: материальные затраты, заработная плата, амортизационные отчисления, дополнительные (накладные) расходы.

Отнесение издержек производства и обращения к той или иной позиции в известной степени условно и потому регулируется всякого рода инструкциями финансовых органов. Однако опытный бухгалтер всегда находит возможность отнести любые затраты к той или иной графе издержек. При этом зачастую в издержки производства данного вида продукции попадают затраты, не связанные ни с ее производством, ни с обращением. Делается это не только для «списания» расходов на производство, но и для «занижения» прибыли, которая в отличие от производственных издержек облагается налогом на прибыль.

Валовая прибыль – важнейший показатель хозяйственной деятельности предприятий. Разность между ценой продажи товара и его себестоимостью и есть валовая прибыль.

Относительную прибыль называют рентабельностью. Рентабельность исчисляется как отношение валовой прибыли к издержкам производства.

Кроме валовой прибыли известен показатель чистой прибыли, которая равна валовой за вычетом налога на прибыль. Чистую прибыль принято также называть прибылью, остающейся в распоряжении предприятия (остаточной).

В современном менеджменте проблема издержек производства вызывает повышенное внимание. Это объясняется ролью, которую играют издержки в рыночных позициях фирмы. Все большее число компаний, в том числе российских, пересматривают свое отношение к издержкам, рассматривая их как фактор стратегического развития.

Политика фирмы в отношении издержек, как правило, сводится к их снижению. В связи с этим говорится о факторах, резервах, значении сокращения издержек. При характеристике конкурентных стратегий называется стратегия снижения производственных издержек. Конечно, издержки важно снижать, добиваясь за счёт этого более высоких результатов. Однако такой подход, на наш взгляд, упрощает проблему издержек и является односторонним. Во-первых, низкие издержки не могут быть самоцелью, поскольку способны принести не только пользу, но и вред предлагаемому фирмой продукту из-за ослабления его конкурентоспособности. Последнее может произойти ввиду снижения качественных характеристик, которые ценит покупатель. Во-вторых, устойчивое экономическое развитие и рост фирмы с точки зрения издержек не обязательно связаны со снижением самих издержек. Развитие может обеспечиваться на определённом этапе за счет роста издержек. Постольку поскольку динамика издержек производства может быть различной, более обоснованно, по нашему мнению, говорить не только и не столько о снижении, сколько об эффективности издержек производства. Хотя снижение издержек производства является ключевым моментом в этом процессе, эффективность — более многогранное явление.

Эффективность издержек учитывает как величину расходов, которые несёт фирма, так и влияние расходов на результаты работы. Результаты выражаются прежде всего в стоимости товаров и услуг, которые могут быть произведены из данных ресурсов в других, наиболее выгодных и доступных сферах. К результатам следует отнести также объём производимой продукции, номенклатуру с учетом спроса, качество поставляемых на рынок товаров. Эффективность издержек является одной из составляющих экономической эффективности. Традиционный подход к экономической эффективности и её росту (минимум затрат — максимум результатов) при более внимательном рассмотрении нуждается в конкретизации. В самом деле, что значит «минимум затрат»? Следует учитывать не только количественную сторону, но и другие моменты. В частности, чтобы общие и средние издержки в будущем были меньше, необходимы определенные вложения в новую технологию, подготовку персонала, стимулирование работников. Любая стратегия ресурсосбережения в этом отношении может обходиться дешевле или дороже. Фирма ищет наиболее дешёвую комбинацию факторов («комбинация минимальных издержек»). Большие вложения в уменьшение издержек могут быть связаны с риском потери преимуществ низкостоимостного производства. Дело не только в размере прибыли, падающей ввиду дополнительных затрат. Стремление снижать издержки любой ценой может помешать фирме увидеть растущее «иное предпочтение».

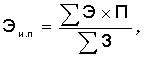

Минимизация затрат непосредственным образом выходит на понятие эффективности затрат. Как и любая другая экономическая эффективность, эффективность издержек производства показывает соотношение величины снижения издержек производства (результат) к размеру средств, обеспечивших это снижение (затраты). Для определения количественного значения данного показателя на уровне фирмы рекомендуем способ расчёта (2.1):

(2.1) (2.1)

где Эи.п

— эффективность издержек производства;

Э — экономия ресурсов на производство единицы продукции;

П — количество единиц продукции, произведенной за определенный период времени;

З — величина затрат, обеспечившая экономию ресурсов.

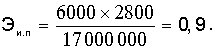

Покажем расчёт эффективности издержек производства на условном примере. Предприятие планирует закупить новую технологию, затратив на нее 17,0 млн рублей. Её использование, по имеющимся расчётам, обеспечит экономию средств на единицу продукции в размере 6,0 тыс. рублей. Количество производимой продукции в течение года — 2,8 тыс. штук. В этом случае эффективность издержек равна:

Для определения эффективности издержек производства необходимо учитывать всю совокупность факторов, которые прямо или косвенно влияют на издержки. В зарубежной практике не случайно получили широкое распространение концепции, в которых максимально реализуется требование учёта сравнительной величины затрат. К их числу можно отнести концепцию добавленной стоимости. В рамках концепции составляющие затрат учитываются и сравниваются на всех стадиях добавленной стоимости, начиная с закупок сырья и материалов и заканчивая реализацией продукции (услуг). Ключевым моментом такого подхода является максимизация разницы между закупками и реализацией. Другая, не менее известная, концепция альтернативности затрат основывается на том, что любое финансовое решение принимается в результате сравнения альтернативных затрат. Практическая реализация управленческого решения в этом случае связана с отказом от альтернативного варианта.

Так как издержки производства — многофакторный процесс, их эффективность может рассматриваться как общая и частная. В последнем случае речь идёт об эффективности отдельных видов затрат. Меняя их количественную величину и качественный состав, можно воздействовать на общую эффективность издержек, а через неё — на эффективность производства.

Для ощутимого воздействия издержек на устойчивость фирмы на рынке издержками необходимо управлять. Важнейшим компонентом этой работы является разработка и реализация стратегии, обеспечивающей рост эффективности издержек производства. Несмотря на важное значение этой проблемы, она ещё не получила должного теоретического освещения. Видимо, трудность в том, что проблема находится на стыке нескольких экономических наук.

Стратегия эффективности издержек производства, независимо от сферы применения, базируется на определённых концептуальных положениях. В качестве основополагающих мы выделяем принципы разработки, содержание, результат применения.

Принципы определяют требования (правила), которых необходимо придерживаться при разработке стратегии. Они таковы:

- реалистичность. Данный принцип исходит из предпосылки, что для осуществления стратегии имеются необходимые внутренние и внешние условия. Первые — наличие необходимых материальных, финансовых, трудовых и информационных ресурсов для решения данной задачи. Внешние условия включают в себя предпосылки за пределами фирмы, которые оказывают воздействие на её развитие (уровень конкуренции на рынке, спрос и предложение, налоги и т. п.). Реалистичность во многом зависит от степени обоснованности стратегии, что обеспечивается действием другого принципа;

- научность. Чтобы разработать политику фирмы в области издержек производства, важно использовать имеющиеся исследования в этой области. Это позволяет учесть закономерности, полученные на основе научных изысканий, а также использовать имеющийся опыт. Существенным подспорьем служат методические рекомендации, применяемые с учётом специфики предприятия;

- конкретность. Зачастую работа по снижению издержек организуется на основе общих призывов. Исполнители не всегда понимают своё место в процессе. Поэтому важно, чтобы каждый член коллектива имел определённые задания по вопросам эффективного использования ресурсов. Роль руководителей сводится к координации действий подчиненных в данной области. Одновременно необходимо информировать персонал о результатах работы по воздействию на издержки;

- заинтересованность. Поскольку стратегию реализуют работники фирмы, у них должно быть достаточно стимулов. Выполнение данного правила обеспечивается не только действенной системой материального стимулирования за ресурсосбережение, но и осознанием значимости своих усилий для развития фирмы. Важно, чтобы степень участия в разработке и реализации стратегии влияла на профессиональный рост работников.

На основе описанных принципов осуществляется разработка и реализация стратегии фирмы.

2.5 Роль издержек в стратегии лидерства на рынке

В XX столетия профессор Гарвардской школы бизнеса Майкл Портер, позднее - самый молодой из пожизненных профессоров этой школы, изучил ряд наиболее продвинутых для того времени подходов к стратегии конкурентной борьбы и остался неудовлетворенным. Он знал, что стратегия конкурентной борьбы - сфера первоочередного внимания менеджеров, поскольку она затрагивает фундаментальные вопросы, на которые приходится давать ответы всем руководителям бизнеса, например такие:

- Что движет конкуренцией в моей отрасли или в отраслях, в которых я предполагаю развернуть деятельность?

- Каковы вероятные действия моих конкурентов и как лучше всего реагировать на эти действия?

- Как будет развиваться моя отрасль?

- Какую позицию может занять моя фирма, чтобы вести долгосрочную конкуренцию?

Несмотря на важность этих вопросов, Портер обнаружил, что крупнейшие в то время эксперты в области стратегии предлагают очень мало методов анализа конкуренции, которые могли бы использовать менеджеры для поиска ответов на подобные вопросы, либо совсем не разрабатывают их. Вместо подлинно аналитических приемов гуру рекомендовали то, что Портер счел слабыми и примитивными моделями, лишенными широты и полноты охвата. Особые сомнения у Портера вызывала ценность наиболее популярной в то время матрицы "рост/доля рынка". (таблица 2)

Таблица 2

Матрица "рост/доля рынка", разработанная Бостонской консалтинговой группой

|

| Темп роста в отрасли |

Высокая |

Низкая |

| Высокий |

"Звезды" |

"Вопросительные знаки" |

| Низкий |

"Дойные коровы" |

"Собаки" |

|

Матрицу "рост/доля рынка" разработала и разрекламировала Бостонская консалтинговая группа в 1960-х гг. Эта матрица отличалась просто той, элегантностью, была количественной, просчитываемой, яркой и, самое главное, делала ненужными догадки и домыслы. И, конечно же, она принесла Бостонской группе кучу денег.

Чтобы определить свою стратегию с помощью матрицы "рост/доля рынка", менеджер должен был всего-навсего оценить позиции, занимаемые подразделениями его фирмы, по двум параметрам - темп роста отрасли и относительная доля рынка. Как только подразделения расставлены по клеткам матрицы, можно легко принимать решения и соответственно распределять ограниченные ресурсы.

Подразделения, попадающие в верхний левый квадрат матрицы, обозначены термином "звезды". Они владеют большой долей быстрорастущих рынков. Эти подразделения нуждаются в финансировании для дальнейшего развития, но, поскольку они занимают сильные позиции в конкурентной борьбе, можно предполагать, что у них высокие прибыли и они генерируют значительные денежные средства. Ожидается, что "звезды" будут сами обеспечивать свои финансовые потребности. Но если им требуются средства, их необходимо предоставить, т.к. отдача от капиталовложений обещает быть высокой. При прочих равных условиях ни в коем случае нельзя откачивать деньги из таких подразделений, поскольку это обязательно причинит им вред.

"Дойные коровы", оказавшиеся в нижнем левом квадрате, - это подразделения, занимающие очень сильные конкурентные позиции и владеющие большими долями медленно развивающихся рынков. Ожидается, что "дойные коровы" генерируют значительные суммы денег, но сами имеют очень скромные потребности. Из них можно выдаивать деньги, чтобы направлять на помощь другим подразделениям компании или на финансирование НИОКР.

"Вопросительные знаки" - подразделения, находящиеся в верхнем правом квадрате матрицы, - поистине "трудные дети". Они нуждаются в огромных средствах, поскольку им надо финансировать свой рост, однако маловероятно, что эти подразделения будут генерировать большие капиталы, т.к. они стремятся завладеть долей рынка и пока не получают выгод от экономии, достигнутой благодаря производствен ному опыту (так называемой кривой обучения). "Вопросительные знаки" создают проблемы, потому что в будущем, по мере достижения рынком зрелости, они могут стать либо "звездами", либо "собаками", вечно мучимыми денежным голодом. В общем, модель предполагает, что многообещающим "вопросительным знакам" следует сделать кратковременную денежную накачку и поглядеть, смогут ли они превратиться в "звезды". Однако если подобные предприятия становятся "собаками", за ними нужен глаз да глаз.

"Собаки" - это подразделения, работающие в убыток и иногда даже превращающиеся в финансовые капканы. К ним относятся предприятия, удерживающие малые доли медленнорастущих рынков. Можно ожидать, что прибыли у них незначительны или вообще отсутствуют. "Собакам" мало чем можно помочь.

Есть некоторая, хотя и не очень большая возможность переориентировать "собаку" на маленькую рыночную нишу и каким-то образом преобразовать ее в "звезду" или в "дойную корову" на измененном рынке. В целом маловероятно, что подобные попытки чудесных превращений окажутся успешными. Их следует избегать. Согласно модели бостонских консультантов, лучше всего не кормить "собак" деньгами и дать им умереть. Еще лучше продать или ликвидировать убыточные предприятия.

Таков был анализ, и таковы были рекомендации того времени. Все просто, аккуратно, легко и логично. Как только вы определяете, что у вас на руках - "звезда", "дойная корова", "вопросительный знак" или "собака", вы совершенно точно знаете, что надо делать. Вы понимаете, каким предприятиям давать средства, какие можно доить, а какие - бросать на произвол судьбы. Впрочем, говорит Портер, есть одна проблема. Хотя с виду все замечательно, в реальности матрица "рост/доля рынка" совершенно бесполезна.

3.1 Современные концепции снижения затрат

Как известно, производство продукции повышенного качества требует более высокого уровня издержек производства. Однако в конце 70-х - начале 80-х годов этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. Японские фирмы обычно тратят на 1600 долл. меньше, чем американские фирмы на производство малолитражного легкового автомобиля. Изучение конкретных издержек японских автомобилестроителей показало, что эта разница возникает преимущественно из-за организации производства по методу “точно вовремя”.

Метод “точно вовремя” является сердцевиной системы управления производством японской автомобильной фирмы “Тойота”. Главная цель этой системы - сокращение издержек. Система способствует росту эффективности производственной деятельности, увеличивает оборачиваемость капитала (отношение объема продаж к общей стоимости основного капитала). Новая система управления развивает лучшие черты прежних систем научного управления Ф. Тейлора и конвейерной системы Г. Форда.

Для снижения издержек необходимо приспособление системы к ежедневным колебаниям спроса путем непрерывного регулирования номенклатуры и объема производимой продукции, обеспечение высококачественными комплектующими деталями, нужен рост заинтересованности, активности работников. Главные принципы системы “точно вовремя” - автономизация и гибкое использование персонала. Этот метод требует производства необходимого типа продукции в необходимое время и в необходимом количестве. Автономизация означает самостоятельность контроля за браком. Невозможно поступление дефектных изделий на дальнейшую обработку. Под гибким использованием персонала подразумеваются колебания количества рабочих из-за происходящего время от времени изменения спроса на продукцию, а также поощрение творчества и воплощения идей.

В системе “Тойота” производственный участок отправляет предшествующему карточку под названием “канбан”. На карточках двух типов указывается либо количество деталей, которое нужно забрать на предшествующем участке, либо то количество деталей, которое нужно изготовить на предшествующем участке. Часто смешивают три понятия: система фирмы “Тойота”, система “точно вовремя” и система “канбан”. Система “Тойота” - это метод организации производства продукции. Система “точно вовремя” - принцип производства необходимого количества деталей в необходимое время. Система “канбан” - средство реализации системы “точно вовремя”, информационная система быстрого регулирования объема продукции на разных ступенях производственного процесса. “Канбан” - одно из условий функционирования системы “точно вовремя”.

Система “Тойота” предусматривает возможность изменения объема ежедневно выпускаемой продукции, причем соответственно меньше или больше (за счет сверхурочного времени) будет произведено в этот день комплектующих деталей. Используется и метод “точной настройки” производственного процесса, выравнивания объема продукции путем постоянного приспособления к спросу с помощью поэтапного колебания частоты производимых партий продукции принеизменном размере партий.

При продолжительном использовании одного и того же штампа, происходит сокращение средних издержек производства.

В целом, система “Тойота” нацелена на рост прибыли через сокращение издержек на излишние рабочую силу и запасы. Идет снижение как издержек производства, так и издержек обращения, благодаря постоянному вниманию к колебаниям рыночного спроса.

Снижение себестоимости продукции имеет большое значение для повышения эффективности производства.

Так как себестоимость продукции состоит из разных групп (или статей), то соответственно существуют различные направления снижения себестоимости. К ним относятся: повышение производительности труда , улучшение использования сырья основных и вспомогательных материалов , топлива , энергии на единицу продукции , сокращение потерь .

Резервы снижения себестоимости необходимо рассматривать в двух взаимосвязанных направлениях: по видам затрат и характеру их использования.

По видам затрат резервы подразделяются на группы, связанные с экономией материальных ценностей заработной платы на единицу продукции, снижением и устранением брака; расходов на обслуживание и управление производством на единицу продукции.

По характеру использования резервы связаны с совершенствованием технологии производства, обновлением и модернизацией оборудования, улучшением организации производства, труда и управления.

Поиск резервов снижения себестоимости наиболее эффективен с позиции системного подхода. Комплексный системный подход исследования затрат на производство продукции означает: анализ уровня и динамики изменения основных видов расходов и себестоимости в целом, определение состава, характера и степени влияния на рассматриваемые показатели главных технико-экономических факторов. Резервы снижения себестоимости продукции могут быть реализованы через определённые мероприятия, обуславливающие это снижение.

В настоящее время главными факторами снижения себестоимости продукции являются:

- повышение технического уровня производства

- улучшение организации труда и производства

- изменение объёма и структуры производственной продукции.

Возможными источниками снижения уровня себестоимости являются технический прогресс и совершенствование организации труда и управления. Мероприятия по этим направлениям обеспечивают рост производительности труда, повышение степени использования основных фондов, более экономное расходование материальных и денежных ресурсов.

В принятии управленческих решений значительный упор делается на снижение себестоимости продуктов, выпускаемых предприятием. Выработка путей сокращения издержек и повышения эффективности происходит на всех стадиях производственного процесса — от закупки материалов, их переработки, до контроля на стадии выпуска готового продукта и доставки его потребителю. Изменения могут относиться к производству, обработке, сборке, упаковке.

Основные концепции снижения себестоимости продуктов базируются на разных подходах.

Первая концепция — косвенные издержки. Условия: труд вспомогательных рабочих, работа по обслуживанию и ремонту оборудования, вторичное сырье, поставки должны быть оценены как живой труд; использование методов гибкого планирования, когда изменяются цели или пересматривается основа расчета накладных расходов; применение стимулирующих контрольных планов сокращения накладных расходов, разработанных для всех производственных и непроизводственных отделов; регулирование материально-технического обслуживания на основе пересмотра нормативов времени вследствие повышения квалификации, приобретения трудовых навыков и т. п.; расчет регулирующих коэффициентов, позволяющих наладить процедуры контроля за издержками.

Процедуры разработки мероприятий по снижению косвенных (накладных) расходов включают:

- косвенные или вторичные отклонения затрат. Систематизация информации о производственном плане, об использовании производственных мощностей, о стандартах живого труда и анализ отклонений при благоприятных и неблагоприятных ситуациях по использованию производственных мощностей; утилизации оборудования; введении новой базы расчета нормативов накладных расходов;

- гибкое планирование и анализ нормативов для отделов и служб обслуживания. Анализируют жесткие и измененные цели, поставленные перед каждым производственным и непроизводственным отделом предприятия; определяют уровень регулируемых и нерегулируемых расходов; степень, полноту и соответствие распределяемых накладных расходов объема работ, выполняемых отделами и службами предприятия;

- анализ нормативов материально-технического обслуживания при принятии решения проводят в нескольких аспектах исходя из основной задачи — увеличить объем производства, обеспечить максимальную производительность и качество.

Вторая концепция - основные (прямые) издержки. Условия: подсчитанные цены и издержки, базирующиеся на точной информации об объеме производства, виде сырья и материалов, эффективности методов закупок; нормативы по рабочей силе, рассчитанные исходя из применяемой технологии, методов обработки, имеющегося оборудования, системы стимулирования; накладные производственные расходы, основывающиеся на заранее определенных или плановых стандартах.

Процедуры разработки мероприятий по снижению основных (прямых) издержек включают:

- прямые отклонения затрат по материалам и живому труду. Систематизация информации и анализ отклонений при закупке материалов относительно объемов и рыночной ситуации, методов и стоимости собственного производства; решение вопроса закупать или про--изводить; регулирование стоимости рабочей силы; решение вопроса эффективности труда. Издержки могут быть сокращены благодаря улучшению хранения, переработки сырья, минимизации потерь при транспортировке, складировании и отходов при производстве;

- анализ нормативов затрат живого труда. Систематизация нормативно-справочной информации проводится с позиций полноты охвата производственных затрат труда; установленных и оптимальных методов производства и обработки; условий производства как имеющихся, так и стандартных; частичного или полного использования принципа «движение — время — измерение»;

- анализ стоимости продукта. Каждый вырабатываемый или планируемый к выпуску продукт рассматривается с точки зрения его общей стоимости и конкурентоспособности. Стоимость служит оценочным показателем конструкции отдельного продукта в сопоставлении с его внешним видом и спросом на него. Оценка стоимости может быть использована при выборе альтернативных вариантов по производству новых продуктов, реконструированию старых. Стоимостной анализ позволяет проанализировать выводы, прежде чем они сделаны, сравнить результаты альтернативных вариантов, ориентируясь на максимальную прибыль. - Большинство предложений по новым продуктам включает определенную долю стандартных организационных частей, поэтому в стоимостной анализ входит рассмотрение стоимости новых составляющих. Целью такого анализа выступает выявление факторов, влияющих на политику предприятия относительно отдельных продуктов: выбор альтернативных моделей, маркетинговые исследования, реклама, специальная упаковка и др.

Стоимостная оценка может поощрять производство или сигнализировать о его сокращении и полном прекращении.

Одно из главных условий повышения эффективности работы предприятия - снижение себестоимости продукции (работ, услуг).

К факторам, обеспечивающим снижение себестоимости, относятся применение новейших технологий, экономия сырья, топлива, электроэнергии, повышение производительности труда, снижение потерь от брака и простоев, улучшение использования основных производственных фондов, сокращение расходов по сбыту продукции, упорядочение затрат на аппарат управления, изменения структуры производственной программы в результате ассортиментных сдвигов и др. Себестоимость изделия может снижаться и за счет сокращения условно-постоянных расходов в результате роста объемов производства и реализации.

Во избежание возникновения серьезных перерасходов средств предприятия могут использовать различные нормы и нормативы затрат материальных, трудовых и финансовых ресурсов — отраслевые (стандарты) или самостоятельно разработанные предприятиями.

Управление текущими затратами подразумевает разработку и контроль за исполнением сметы затрат на производство - внутреннего документа, позволяющего не только контролировать общий уровень затрат и их динамику, но и сопоставлять их величину по структурным подразделениям и филиалам. Смета затрат позволяет определить уровень самоокупаемости по предприятию в целом и его отдельным подразделениям.

При разработке смет затрат определяется себестоимость единицы продукции, создается база для расчета оптовых цен, устанавливается возможность снижения затрат на производство и реализацию продукции за счет внедрения новых технологий, рационализации товародвижения, закладывается основа для получения прибыли. Сметы используются также для определения потребностей предприятия в оборотных средствах, объемов реализации продукции и размеров возможной прибыли.

Систематическое снижение издержек - основное средство повышения прибыльности функционирования фирмы. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения издержек производства, разработка рекомендаций в этой области - один из краеугольных камней всей экономической теории.

Можно выделить следующие основные направления снижения издержек производства:

- использование достижений НТП;

- совершенствование организации производства и труда.

Прежде чем рассматривать основные направления экономии издержек, необходимо сделать одно существенное замечание. Дело в том что сама деятельность предприятия по обеспечению экономии затрат в подавляющем большинстве случаев требует затрат труда, капитала и финансов. Затраты по экономии издержек тогда эффективны, когда рост полезного эффекта (в самых разнообразных формах) превысит затраты на обеспечение экономии. Естественно, что возможен и пограничный вариант, когда уменьшение издержек на производство изделия не изменяет его полезных свойств, но позволяет снизить цену в конкурентной борьбе. В современных условиях типичным является не сохранение потребительских качеств, а экономия на издержках в расчете на единицу полезного эффекта или других важных для потребителя характеристик.

На практике это часто принимает такие формы, как, например, снижение стоимости единицы производственной мощности металлообрабатывающего станка. Реализация достижений НТП заключается, с одной стороны, в более полном использовании производственных мощностей, сырья и материалов, в том числе и топливно-энергетических ресурсов, а с другой - в создании новых эффективных машин, оборудования, новых технологических процессов.

Наиболее характерная черта НТП второй половины XX столетия - переход к принципиально новому технологическому способу производства.

Его преимущество не только в более высокой экономической эффективности, но и в возможности производить качественно новые материальные блага, которые существенно изменяют уклад жизни.

Заключение

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

В странах с развитыми рыночными отношениями существуют два подхода к оценке издержек: бухгалтерский и экономический.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.).

Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

Когда фирма тратит деньги "из своего кармана" (т.е. снимает деньги со своего счета в банке) на оплату ресурсов, она тратит ровно столько, сколько необходимо дня того, чтобы удержать этот ресурс в своем распоряжении. Подобного рода издержки упущенной возможности, которые связаны с оплатой ресурсов за счет денежных средств фирмы, называются явными издержками. Зачастую явные издержки делят на прямые и косвенные;

- прямые издержки непосредственно связаны с объемом выпускаемой продукции и изменяются при расширении или сокращении производства. К таким издержкам относятся расходы на найм рабочей силы и закупку сырья, оплату электрической и тепловой энергии и т.д.;

- косвенные издержки не меняются в зависимости от объема производства. Косвенные издержки составляют накладные расходы, арендные платежи, оплату труда предпринимателя, отчисления на страхование и др.

Под постоянными издержками понимаются такие издержки, сумма которых в данный период времени не зависит непосредственно от величины и структуры производства и реализации.

Под переменными издержками понимаются издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации, а также их структуры при производстве и реализации нескольких видов продукции.

В реальной производственной деятельности необходимо учитывать не только фактические денежные издержки, но и альтернативные издержки.