Контрольная работа: Экономический анализ

|

Название: Экономический анализ Раздел: Рефераты по экономико-математическому моделированию Тип: контрольная работа | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Министерство образования и науки РФ Филиал Государственного образовательного учреждения высшего профессионального образования Всероссийского заочного финансово-экономического института в г.Туле Контрольная работа по дисциплине Экономический анализ Вариант №3 Выполнил: студент 5 курса факультет: финансово-кредитный специальность: финансы и кредит специализация: банковское дело группа: дневная Задание №1. Структурно-динамический анализ активов и пассивов организации Необходимо оценить динамику состава и структуры активов и пассивов организации. Исходные данные об имущественном положении и источниках финансирования активов организации содержатся в бухгалтерском балансе (форма №1) [1, с. 58-60]. Заполним таблицу 1 данными об активах и пассивах организации на начало и конец года. Изменение (+,-) находим по формуле (на примере внеоборотных активов):

ВА — внеоборотные активы. Темп роста (снижения) вычисляется по формуле:

Структура активов и пассивов показывает, какой удельный вес имеют отдельные статьи в общем итоге. Вычисляется по формуле (на примере доли внеоборотных активов в активах на начало года):

А — активы. Изменение структуры означает, на сколько процентов изменилась доля отдельной статьи актива или пассива на протяжении года. Вычисляется по формуле:

Остальные расчеты производятся аналогично в табл. 1. Таблица 1. Структурно-динамический анализ активов и пассивов организации (по данным формы №1).

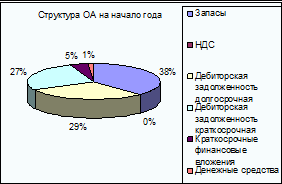

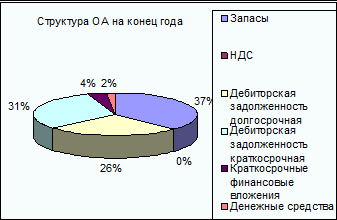

Данные таблицы показывают, что к концу года объем активов вырос на 24,24% по сравнению с началом года. Внеоборотные активы выросли на 42,76%, но значительных колебаний в их структуре не произошло: по прежнему наибольший удельный вес занимают основные средства ( от 98,44% до 98,24% от ВА на протяжении года). Оборотные активы возросли за год на 9,53%. В их структуре наиболее существенную роль играют запасы и дебиторская задолженность, долго- и краткосрочная (рис. 1, 2).

Рис. 1. Структура ОА на начало года.

Рис. 2. Структура ОА на конец года. Собственный капитал и резервы по сравнению с началом года увеличился на 34,57%. Наблюдается рост нераспределенной прибыли (на 80,31% по сравнению с началом года). Доля нераспределенной прибыли в структуре собственного капитала за год увеличилась на 14,63%. Долгосрочные обязательства организации за год возросли на 28,06% за счет долгосрочных займов и кредитов. Наблюдается снижение краткосрочных обязательств организации. Задание №2.Динамика состояния пассивов и их группировка по срочности оплатыСгруппируем пассивы по срочности оплаты на основании данных, приведенных в бухгалтерском балансе организации. [1, с. 58-60] 1. П1 — наиболее срочные обязательства, рассчитываются по формуле [2, с. 241]: П1 = КЗ, КЗ — краткосрочная кредиторская задолженность (стр. 620 ББ) 2. П2 — краткосрочные обязательства. П2 = ККЗ+ЗУ+ПКО, где ККЗ — краткосрочные кредиты и займы (стр. 610 ББ) ЗУ — задолженность перед учредителями (стр. 630 ББ) ПКО — прочие краткосрочные обязательства (стр. 660 ББ) 3. П3 — долгосрочные обязательства. П3 = ДО, ДО — долгосрочные обязательства (стр. 590 ББ, т.е. весь раздел IV). 4. П4 — собственный капитал и другие постоянные пассивы. П4 = СК, СК — собственный капитал (стр. 490+640+650 ББ), т.к. СК = собственный капитал и резервы + доходы будущих периодов + резервы предстоящих расходов. В сумме П1+П2+П3+П4 равны валюте баланса. Удельный вес и изменение находятся аналогично Заданию №1. Таблица 2. Динамика состояния пассивов и их группировка по срочности оплаты.

Коэффициент текущей ликвидности характеризует степень обеспеченности (покрытия) всеми оборотными активами краткосрочных обязательств организации. Вычисляется по формуле:

КО — краткосрочные обязательства. КО = стр. 610+620+630+660 или КО = П1+П2. КОн.г.=448 899 тыс. руб. КОк.г.=431 426 тыс. руб. Значение коэффициента текущей ликвидности должно быть больше или равно 2. В данном случае, Ктек.ликв как на начало, так и на конец года больше 2 (2,5644≥2; 2,9226≥2). Наибольшую долю в пассивах организации занимает группа П4 «Собственные средства», на втором месте — П3 «Долгосрочные обязательства». Задание №3. Структурно-динамический анализ расходов по обычным видам деятельностиЗаполним таблицу 3 данными из приложения к бухгалтерскому балансу. [1, с. 63] Данные об объеме выручки возьмем из отчета о прибылях и убытках. [1, стр. 61] Доля и изменение находятся по формулам (см. задание №1). Затраты на один рубль продаж определяются через отношение определенных затрат к выручке от продаж. Например,

N — выручка от продаж. Таблица 3. Структурно-динамический анализ расходов по обычным видам деятельности.

На основании данных в таблице 3 можно сделать выводы: в расходах наибольший объем занимают материальные затраты, на один рубль выручки они составляли 41 коп. в начале года и 37 коп. в конце, расход материалов на 1 рубль выручки за год сократился на 3 коп. на втором месте расходы на оплату труда. выручка за год возросла на 379 035 тыс. руб. Таким образом, в среднем затраты в 1 рубле выручки составляют 82 копейки (<1 руб.), следовательно, предприятие имеет прибыль от продаж. Производство продукции рентабельно. Задание №4актив пассив финансовый анализ Используя данные бухгалтерского баланса и отчета о прибылях и убытках, необходимо рассчитать долю оборотных активов в общей величине активов, коэффициент оборачиваемости оборотных активов, рентабельность продаж и оценить их влияние на изменение рентабельности активов. Заполним таблицу 4. Для этого необходимо вычислить среднегодовой стоимости ОА и среднегодовой стоимости активов в отчетном году. Объемы чистой прибыли и выручки возьмем из отчета о прибылях и убытках. Расчеты производятся по формуле (на примере активов):

А — активы. Расчет изменения (+,-) ведется по формуле (на примере активов):

Остальные показатели вычисляются аналогично. 1) найдем рентабельность активов

Rч — чистая прибыль. Данный показатель характеризует прибыльность деятельности организации, показывает эффективность использования активов. Таблица 4. Расчет влияния факторов на изменение рентабельности активов организации

2) доля оборотных активов в общей величине активов:

Данный показатель характеризует структуру активов. 3) оборачиваемость оборотных активов

N — выручка от продаж. Оборачиваемость оборотных активов измеряется в оборотах. 4) рентабельность продаж:

Рентабельность продаж — отношение в данном случае чистой прибыли к выручке от продаж, характеризующая эффективность деятельности организации. Расчет влияния факторов на изменение рентабельности активов будет производиться методом цепных подстановок. Составим модель:

Рентабельность активов представляет собой произведение 3-х факторов. 1) Найдем влияние доли оборотных активов на рентабельность активов:

2) найдем влияние оборачиваемости оборотных активов:

3) найдем влияние рентабельности продаж:

4) составим баланс отклонений: 0,1843-0,3934+2,3895=2,1805 (верно) Таким образом, наибольшее влияние на изменение рентабельности активов оказало изменение рентабельности продаж. Увеличение рентабельности продаж на 0,8123% вызвало увеличение рентабельности активов на 2,3895%. Замедление оборачиваемости оборотных активов привело к снижению рентабельности активов на 0,3934%. Увеличение доли оборотных активов в активах увеличило рентабельность активов на 0,1843%. Совокупное воздействие факторов положительное и составляет 2,1805%. Задание №5По данным бухгалтерской отчетности необходимо определить размер и динамику собственных оборотных средств, их достаточность и степень влияния факторов на их изменение. Таблица 5. Расчет влияния факторов на изменение коэффициента обеспеченности оборотных активов собственными средствами.

Найдем собственный капитал на начало и на конец отчетного года: СК=490+Доходы будущих периодов + Резервы предстоящих расходов Таким образом, СК представляет собой группу П4 (см. Задание №2) СКН.Г.=992 189 тыс. руб. СКК.Г.=1 335 098 тыс. руб. Среднегодовые остатки представляют собой полусумму остатков на начало и конец отчетного года. 1) Собственный оборотный капитал (средства) найдем по формуле:

Показатель характеризует наличие собственных оборотных средств. 2) Коэффициент обеспеченности оборотных активов собственными средствами (КОСС):

КОСС≥0,1 или 10% Ни в прошлом, ни в отчетном году КОСС не вписывается в норматив. У предприятия собственных оборотных средств недостаточно. Произведем анализ влияния собственного оборотного капитала и среднегодовых оборотных активов на изменение обеспеченности оборотных активов собственными средствами. Составим модель:

Факторный анализ проведем методом цепных подстановок. 1) найдем влияние собственных оборотных средств:

2) найдем влияние оборотных активов:

3) составим баланс отклонений: 0,0198-0,0041=0,0157 (верно) Таким образом, увеличение собственного оборотного капитала на 21 942 тыс. руб. вызвало увеличение КОСС на 1,98%. Среднегодовые остатки оборотных активов возросли на 102 073 тыс. руб. и привели к сокращению КОСС на 0,41%. Совокупное влияние факторов положительное и приводит к росту КОСС на 1,57%. Задание №6Требуется проанализировать интенсификацию использования финансовых ресурсов организации. Исходные данные представлены в таблице 6. Таблица 6. Расчет показателей оценки финансовых ресурсов организации

Среднегодовые величины представляют собой полусумму остатков на начало и конец года. Нераспределенная прибыль находится в стр. 470 ББ. Краткосрочные кредиты и займы (ККЗ) — стр. 610. Кредиторская задолженность (КЗ) — стр. 620. Коэффициенты оборачиваемости (отдачи) какого либо ресурса представляют собой соотношение между выручкой от продаж и соответствующим ресурсом. 1) коэффициент оборачиваемости собственного капитала:

2) коэффициент отдачи нераспределенной прибыли:

Rн — нераспределенная прибыль. 3) коэффициент оборачиваемости краткосрочных кредитов и займов:

4) коэффициент оборачиваемости кредиторской задолженности:

Данные коэффициенты характеризуют интенсивность использования соответствующих ресурсов. Темп роста (на примере собственного капитала):

СК1, СК0 — среднегодовые величины собственного капитала в отчетном и предыдущем годах. Коэффициент прироста количественных показателей найдем по формуле (на примере СК):

Прирост выручки, % = 5,89 или 0,0589. Совокупный ресурс представляет собой сумму СК + ККЗ + КЗ. В предыдущем году совокупный ресурс составил 1 484 010 тыс. руб., в текущем — 1 603 737 тыс. руб. Коэффициент прироста совокупного ресурса 0,0807.

Определим долю влияния на 100% прироста выручки. Используя индексный метод, влияние количественного фактора определяем (на примере СК):

Относительная экономия ресурсов определяется (на примере СК):

TN — темп роста выручки, коэф. На основании произведенных в таблице 7 расчетов можно сделать следующие выводы: · Для кредиторской задолженности на предприятии характерно преимущественно экстенсивное использование; · Для собственного капитала, нераспределенной прибыли, краткосрочных кредитов и займов — полностью экстенсивное использование при отрицательной интенсификации, т. е. ухудшение качественного уровня использования. · Наблюдается относительная экономия кредиторской задолженности (за счет ускорения оборачиваемости кредиторской задолженности). Таблица 7. Сводный анализ показателей интенсификации финансовых ресурсов организации.

Задание №7На основании данных, приведенных в таблице 8, необходимо провести сравнительную комплексную оценку результатов деятельности организации «АГАТ» методом расстояний с учетом балла значимости по данным на конец исследуемого периода и конкурирующих обществ с ограниченной ответственностью № 1, № 2 и № 3. Таблица 8. Исходные данные

Расчеты ведутся по данным на конец исследуемого периода. 1. Коэффициент текущей ликвидности был рассчитан в Задании №2. Т.к. он больше 2, то предприятие ликвидно. 2. Коэффициент оборачиваемости активов на конец года:

3. Рентабельность продаж была рассчитана в Задании №4. 4. Рентабельность собственного капитала, %:

5. Коэффициент финансовой независимости (автономии) на конец года:

Данный коэффициент показывает долю собственного капитала в структуре капитала компании, оптимальное значение — больше 0,5 — в данном случае выполняется 6. Коэффициент маневренности на конец года:

Показывает, какая часть собственных средств вложена в оборот, должен быть больше или равен 0,5. 7. Коэффициент финансирования на конец года:

Показывает соотношение между собственным и заемным капиталом, оптимальное значение — больше или равно 1. 8. Коэффициент обеспеченности собственными оборотными средствами на конец года:

Оптимальное значение — больше или равно 0,1. В данном случае не выполняется. Рейтинг предприятия находим по формуле:

хmax — максимальное значение показателя, bi — вес i-го показателя. Расчет соотношения х/хmax проведем в таблице 9. Таблица 9. Коэффициенты отношения показателей к эталону Х/Х mах.

Рассчитаем рейтинговую оценку с учетом весомости показателя в таблице 10. Максимальное значение рейтинговой оценки с учетом коэффициента значимости:

Соответственно, лучшим будет предприятие, рейтинг которого ближе к Rmax. Таблица 10. Результаты сравнительной рейтинговой оценки

Таким образом, комплексная оценка результатов деятельности показала, что первое место занимает ООО «Агат», второе — №2, третье — №3, четвертое — №4. ООО «Агат» получил первое место, поскольку является лидером по наиболее весомым показателям: текущей ликвидности, рентабельности продаж и рентабельности собственного капитала. Список использованной литературы1. Экономический анализ. Методические указания по выполнению контрольной работы для самостоятельной работы студентов пятого курса специальности 080105.65 «Финансы и кредит». – М.: ВЗФЭИ, 2010. 2. Экономический анализ: учебник для вузов/ под ред. Гиляровской Л.Т. — М.: ЮНИТИ-ДАНА, 2003. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,  ,

,  ,

,

, где

, где

,

,

,

,