Содержание

ВВЕДЕНИЕ

Глава 1. Теоретические основы учета финансовых результатов деятельности

1.1 Структура и последовательность формирования финансовых результатов

1.2 Формирования конечных результатов деятельности организации

Глава 2. Бухгалтерский учет как информационная основа финансовых результатов деятельности в ООО «НОБЕЛЬ»

2.1. Экономическая характеристика предприятия ООО «НОБЕЛЬ»

2.2 Учет финансовых результатов от продажи продукции

2.3 Рентабельность – показатель эффективности работы организации

2.4 Учет формирования чистой прибыли

Глава 3. Резервы повышения финансовых результатов деятельности предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В условиях рыночной экономике большое значение приобретают вопросы бухгалтерского учета и финансовых результатов организации.

Особенностью формирования рыночных отношений является усиление влияния таких факторов, как:

- жесткая конкурентная борьба;

- технологические изменения;

- компьютеризация обработки экономической информации;

- непрерывные нововведения в налоговом законодательстве;

- изменяющиеся процентные ставки и курсы валют на фоне продолжающейся инфляции.

Рыночные отношения, устанавливающиеся в нашей экономике, предполагают полную самостоятельность предприятий в решении ряда проблем, таких как:

o определение производственной программы на основе изучения рынка;

o ответственность производителей при распоряжении своей продукцией и доходами, так как неэффективно работающее предприятие, терпящее убытки, не будет финансироваться бюджетом, а будет в установленном порядке объявляться банкротом;

o квалифицированный выбор партнера, как на внутреннем, так и на внешнем рынке, так как от этого зависит перспектива будущего сотрудничества.

Предприятия должны быть уверены в экономической состоятельности и надежности потенциальных партнеров, поэтому становление рыночных отношений предполагает и обусловливает необходимость изучить финансовую отчетность возможных контрагентов для оценки их доходности и платежеспособности перед заключением хозяйственного договора.

Варианты решения этих задач, в конечном счете, скажутся на результатах хозяйственной деятельности в виде ряда показателей отражающих наличие, размещение и использование финансовых результатов.

Финансовый результат деятельности предприятия выражается в изменении его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов.

Цель данной курсовой работы – учет финансовых результатов в организации ООО «НОБЕЛЬ».

Глава 1. Теоретические основы учета финансовых результатов деятельности

1.1

Структура и последовательность формирования финансовых результатов

Финансовый результат - итоговый результат всей хозяйственной деятельности данной организации (предприятия), выраженный в виде прибыли или убытка. По результатам всех хозяйственных операций, произведенных за определенный период (отчетный), выявляется бухгалтерская прибыль (убыток) организации.

Итоговый финансовый результат деятельности производственного предприятия формируется в определенной последовательности. Чтобы выявить, прибыль или убыток понесло предприятие за определенный период, необходимо определить общий итог доходов и расходов организации.

Расчет всех доходов и расходов можно представить в виде двух основных блоков:

- рассчитываются доходы и расходы от обычных видов деятельности организации;

- рассчитываются доходы и расходы от прочих видов деятельности организации.

Доходами организации признается увеличение экономических выгод в результате поступления активов в форме денежных средств, иного имущества или погашение обязательств, приводящие к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Согласно Положению по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (в ред. приказа Минфина России от 30 марта 2001 г. N 27н) выручка признается в бухгалтерском учете при наличии следующих условий:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены (гл. IV "Признание доходов" ПБУ 9/99).

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка (п. 12, гл. IV, ПБУ 9/99). Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги, которые будут впоследствии возмещены организации (п. 14, гл. IV, ПБУ 9/99).

Учет доходов от ведения обычных видов деятельности в бухгалтерском учете осуществляется на счете 90 "Продажи", к которому открываются следующие субсчета:

- 90-1 "Выручка";

- 90-2 "Себестоимость продаж";

- 90-3 "Налог на добавленную стоимость";

- 90-4 "Акцизы";

- 90-5 "Экспортные пошлины";

- 90-9 "Прибыль (убыток) от продаж".

Записи по субсчетам ведутся в течение месяца нарастающим итогом. Выручка от реализации продукции, (работ, услуг) отражается в бухгалтерском учете записью:

- Дебет 62 "Расчеты с покупателями и заказчиками" Кредит 90 Продажи субсчет "Выручка".

Себестоимость производимой продукции (работ, услуг) списывается:

- Дебет 90 "Продажи" субсчет "Себестоимость продаж" Кредит 40 Выпуск продукции (работ, услуг), 41 "Товары", 43 "Готовая продукция", 44 Расходы на продажу" и др.

Налог на добавленную стоимость, акцизы и экспортные пошлины отражаются:

- Дебет 90 "Продажи" субсчет "Налог на добавленную стоимость" (субсчета "Акцизы", "Экспортные пошлины") Кредит 68 "Расчеты по налогам и сборам".

Финансовый результат за месяц определяется сопоставлением кредитового оборота по субсчету 90-1 "Выручка" с общим дебетовым оборотом по субсчетам 90-2, 90-3, 90-4, 90-5. Финансовый результат в конце месяца списывается на счет 99 "Прибыли и убытки".

- прибыль:

Дебет 90 "Продажи" субсчет 90-9 "Прибыль (убыток) от продаж" Кредит 99 "Прибыли и убытки";

- убыток отражается противоположной записью:

Дебет 99 "Прибыли и убытки" Кредит 90-9 "Прибыль (убыток) от продаж".

Счет 90 "Продажи" не имеет сальдо на отчетную дату, а субсчета 90-1 Выручка и 90-9 "Прибыль (убыток) от продаж" имеют сальдо. По окончании отчетного периода данные субсчетов 90-1, 90-2, 90-3, 90-4, 90-5, открытые к счету 90 "Продажи", списываются на субсчет 90-9 "Прибыль (убыток) от продаж":

- выручка:

Дебет 90-1 "Выручка" Кредит 90-9 "Прибыль (убыток) от продаж";

- себестоимость:

Дебет 90-9 "Прибыль (убыток) от продаж" Кредит 90-2 "Себестоимость продаж;

- налог на добавленную стоимость:

Дебет 90-9 "Прибыль (убыток) от продаж" Кредит 90-3 "Налог на добавленную стоимость";

- акцизы:

Дебет 90-9 "Прибыль (убыток) от продаж" Кредит 90-4 "Акцизы";

- экспортные пошлины:

Дебет 90-9 "Прибыль (убыток) от продаж" Кредит 90-5 "Экспортные пошлины".

Далее учитываются финансовые результаты от прочих доходов и расходов.

Производственные организации признают доходы от предпринимательской и иной деятельности.

Прочие поступления признаются в бухгалтерском учете в следующем порядке:

- поступление от продажи основных средств, иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также проценты, полученные за предоставление в пользование денежных средств организации, признаются аналогично вышеуказанному случаю;

- штрафы, пени, неустойки за нарушение условий договора, а также возмещение причиненных организации убытков - в отчетном периоде, в котором судом вынесено решение об их взыскании или они были признаны должником;

- суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек, - в отчетном периоде, в котором срок исковой давности истек;

- суммы дооценки активов - в отчетном периоде, к которому относится дата, по состоянию на которую произведена переоценка;

- иные поступления - по мере образования (выявления).

Чрезвычайными доходами считаются поступления, возникающие как последствие чрезвычайных обстоятельств хозяйственной деятельности (например, стихийного бедствия, пожара, аварии, национализации): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

Прочие поступления подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда правилами бухгалтерского учета установлен другой порядок.

Прочие доходы организации за отчетный период, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

Не признаются доходами:

- поступления сумм НДС, акцизов, налога с продаж от других юридических и физических лиц;

- по договорам комиссии, агентским и аналогичным договорам;

- авансы в счет оплаты продукции, товаров, работ, услуг;

- задаток;

- залоговые суммы, если договором предусмотрена передача заложенного имущества залогодержателю;

- поступление в погашение кредита, займа, предоставленного заемщику.

В бухгалтерском учете учет прочих доходов и расходов (операционных и внереализационных) отчетного периода ведется на счете 91 Прочие доходы и расходы. К счету открываются субсчета:

- 91-1 "Прочие доходы";

- 91-2 "Прочие расходы";

- 91-9 "Сальдо прочих доходов и расходов".

Записи на счете 91 "Прочие доходы и расходы" ведутся нарастающим итогом. По кредиту счета 91-1 "Прочие доходы" показывают:

- поступления по предоставлению за плату активов организации, прав на интеллектуальную собственность, участие в уставных капиталах других организаций (дебет счетов учета денежных средств) 51 "Расчетные счета", 52 Валютные счета, 76 "Расчеты с разными дебиторами и кредиторами";

- проценты и иные доходы по ценным бумагам, прибыль по договору простого товарищества, поступления от продажи и списания основных средств и иных активов (дебет счета 76 "Расчеты с разными дебиторами и кредиторами");

- штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению (дебет счетов 51 "Расчетные счета", 76 "Расчеты с разными дебиторами и кредиторами");

- безвозмездно полученные активы (дебет счета 98 "Доходы будущих периодов");

- прибыль прошлых лет, выявленная в отчетном году, суммы кредиторской задолженности, по которым истек срок исковой давности (дебет счетов 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами");

- курсовые разницы (дебет счетов 50 "Касса", 52 "Валютные счета", 58 Финансовые вложения", 62 "Расчеты с покупателями и заказчиками").

По дебету субсчета 91-2 "Прочие расходы" показывают:

- остаточная стоимость амортизируемого имущества (активы), которая списывается организацией в кредит счетов 01 "Основные средства", 04 Нематериальные активы", 10 "Материалы";

- расходы по продаже, выбытию и списанию активов организации - кредит счетов 60 "Расчеты с поставщиками и подрядчиками", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда";

- затраты по предоставлению за плату активов организации, участие в уставных капиталах других организаций в кредит 02 "Износ основных средств", 05 "Амортизация нематериальных активов", 51 "Расчетный счет";

- налоговые выплаты, уплачиваемые по законодательству за счет финансовых результатов, - в кредит счета 68 "Расчеты по налогам и сборам";

- проценты по кредитам и займам - в кредит счетов 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам;

- штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, - в кредит счетов 51 "Расчетный счет", 76 "Расчеты с разными дебиторами и кредиторами;

- затраты по содержанию объектов, находящихся на консервации, - в кредит счетов 10 "Материалы", 60 "Расчеты с поставщиками и подрядчиками", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда", 71 "Расчеты с подотчетными лицами";

- убытки прошлых лет, признанные в отчетном году, - в кредит счетов 02 "Износ основных средств", 05 "Амортизация нематериальных активов", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда";

- отчисления в резервы под снижение стоимости материальных ценностей, по сомнительным долгам - в кредит счета 14 "Резервы под снижение стоимости материальных ценностей";

- дебиторская задолженность, по которой истек срок исковой давности, - в кредит счетов 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами";

- курсовые разницы - в кредит счетов 50 "Касса", 52 "Валютные счета", 58 "Финансовые вложения", 62 "Расчеты с покупателями и заказчиками".

Финансовый результат на конец месяца рассчитывается сопоставлением кредитового оборота по субсчету 91-1 "Прочие доходы" и дебетового оборота по субсчету 91-2 "Прочие расходы".

Выявленный финансовый результат по итогам месяца подлежит списанию с субсчета 91-9 "Сальдо прочих доходов и расходов" на счет 99 Прибыли и убытки.

Субсчеты 91-1 "Прочие доходы" и 91-2 "Прочие расходы" на отчетную дату имеют сальдо, а синтетический счет 91 "Прочие доходы и расходы" не имеет такого сальдо.

Субсчета 91-1 "Прочие доходы", 91-2 "Прочие расходы", открытые к счету 91 "Прочие доходы и расходы", списываются на субсчет 91-9 "Сальдо прочих доходов и расходов" по окончании отчетного года:

Дебет 91-1 "Прочие доходы" Кредит 91-9 "Сальдо прочих доходов и расходов" (прочие доходы);

Дебет 91-9 "Сальдо прочих доходов и расходов" Кредит 91-2 "Прочие расходы" (прочие расходы).

Кроме того, на объем реализации влияют различные факторы, от их воздействия (прямого или косвенного) зависит выполнение плана по объему реализации.

Продукция предприятия является совокупным результатом производственно-хозяйственной деятельности. Она характеризуется объемами выпуска в стоимостном, натуральном, условно-натуральном выражении, качеством, номенклатурой.

1.2 Формирования конечных результатов деятельности организации

Деятельность любого хозяйствующего субъекта определяется конечным финансовым показателем. Финансовым результатом деятельности организации является прибыль, которая обеспечивает потребности самого предприятия и государства в целом, или убыток.

Существует несколько трактовок прибыли в зависимости от методов исчисления: бухгалтерская, экономическая и налоговая.

Бухгалтерская прибыль - прибыль от предпринимательской деятельности, рассчитанная по бухгалтерским документам без учета документально не зафиксированных издержек самого предпринимателя, в том числе упущенной выгоды.

Экономическая прибыль - разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (вмененные) издержки; исчисляется как разность между бухгалтерской и нормальной прибылью предпринимателя.

Несоответствие бухгалтерской и экономической прибыли выражается в том, что первая не отражает экономического содержания прибыли, а следовательно, реальный результат деятельности организации за отчетный период. Экономический характер прибыли раскрывает то, что будет получено в будущем.

Представление в отчетности данных об экономической прибыли организации будет способствовать получению пользователями полезной деловой информации.

Бухгалтерский, или учетный метод измерения конечных результатов основывается на исчислении прибыли или убытка по учетным документам. По нашему мнению, действующая на данный момент бухгалтерская отчетность не позволяет получить объективную оценку деятельности организаций, поскольку является в некоторой степени выражением субъективного мнения экономистов, ее формирующих, которое проявляется в выборе того или иного варианта учетной политики.

Конечный результат финансово-хозяйственной деятельности характеризует доход от обычных видов деятельности, порядок формирования которой регламентируется соответствующими законодательными актами. В настоящее время его формирование происходит в соответствии со статьями гл. 25 НК РФ "Налог на прибыль организаций" и некоторыми положениями по бухгалтерскому учету (ПБУ 4/99 "Бухгалтерская отчетность предприятия", ПБУ 9/99 "Доходы организации", ПБУ 10/99 "Расходы организации").

По сумме доходов от обычных видов деятельности сложно оценить уровень организации производства, эффективности использования производственных факторов (основных и оборотных фондов, трудовых факторов и т.д.). Поэтому мы считаем, что в качестве показателя, характеризующего степень участия непосредственных и наиболее существенных элементов производства, выступает прибыль от реализации продукции - прибыль от продаж.

В формировании прибыли от продаж участвуют следующие составляющие основной деятельности - выручка от продажи товаров, продукции, работ, услуг и себестоимость проданных товаров, продукции, работ, услуг. По величине прибыли от основной деятельности можно характеризовать всю производственную коммерческую деятельность, и только этот результат может либо удовлетворить, либо "расстроить" товаропроизводителя. Следовательно, прибыль от продажи товаров, продукции, работ, услуг считаем наиболее значимой и важной для ее производителя.

В состав доходов организации включаются не только доходы от основных видов деятельности, но и прочие доходы. Сформированная таким образом прибыль выступает в качестве основного источника расширенного воспроизводства, решения вопросов социального характера и стимулирования коллектива.

Таким образом, эта прибыль становится основным показателем оценки не только производственной, но и финансовой деятельности предприятий.

Предусмотренное ПБУ 9/99 деление доходов организации на доходы от обычных видов деятельности, операционные, внереализационные и чрезвычайные не обеспечивает представление в отчетности информации о типологии видов деятельности, а также получаемых от них выгод, т.е. не соответствует финансовой идее, которая способствует удовлетворению интересов пользователей.

Таким образом, проблема классификации доходов и расходов усложняется тем, что в налоговом учете имеется иная группировка.

Расхождение бухгалтерской и налогооблагаемой прибыли выражается во временных разница и расчетах признания доходов в целях бухгалтерского и налогового учета.

Существующее до сих пор несовершенство бухгалтерской отчетности приводит к осознанной манипуляции показателем выручки от реализации продукции. В настоящее время в Российской Федерации отсутствует статистика о применяемых способах искажения отчетных данных по организациям. Причина манипулирования показателем выручки свидетельствует о том, что бухгалтерские стандарты в части признания выручки отстают от усложняющегося характера коммерческих отношений.

Применяемые в настоящее время положения по бухгалтерскому учету (ПБУ 9/99) предполагают использование классического подхода к признанию выручки, который состоит в определении момента получения выручки. Выручка признается после того, как организация может подтвердить следующие факты:

- реальность сделки;

- фактический переход рисков и выгод от владельца товаров к покупателю;

- возможность точно определить величину экономических выгод, получаемую предприятием от выполнения условий сделки;

- вероятность получения экономических выгод от сделки;

- возможность точно определить расходы, связанные с получением выручки.

Итак, при наличии надлежащего документального оформления и творческого подхода к осмыслению положений бухгалтерских стандартов выручка может быть признана практически в любой момент времени. Такое разнообразие в подходах к зачислению выручки ведет к искажению конечных финансовых результатов, завышению или занижению прибыли организации.

Глава 2. Бухгалтерский учет как информационная основа финансовых результатов деятельности в ООО «НОБЕЛЬ»

2.1 Экономическая характеристика предприятия ООО «НОБЕЛЬ»

Группа компаний «НОБЕЛЬ» основана в 2000 году, пройдя путь от небольшой торговой фирмы до одного из ведущих производителей офисной мебели в Оренбургской области. С 2005 г. Компания является членом некоммерческой организации «Союз поддержки и развития отечественного рынка мебели». Уже в 2005 г. группа компаний «НОБЕЛЬ» становится участником международной мебельной выставки «Крокус-Экспо» в Москве, продукция награждена дипломами.

На сегодняшний день Компания состоит из подразделений:

- производственные цеха с современным оборудованием (Германия, Италия);

- салон офисной мебели «ОФИС-ЦЕНТР» (г. Орск, пр. Ленина, 15);

- салон жилой мебели «ПЛАНЕТА» ( г. Орск, ул. Строителей,13).

Структура организации компании позволяет тщательно контролировать процесс изготовления офисной мебели, начиная с дизайн - проектов и заканчивая упаковкой и доставкой конечному потребителю.

Продукция – это надежная и практичная корпусная мебель: эргономичные столы, вместительные и удобные шкафы и стеллажи, элегантные приставные элементы. Широкая коллекция кресел и стульев включает в себя новые модификации оперативных кресел, десятки вариантов кресел для руководителей, стулья для посетителей, стулья для баров и кафе.

Предоставить широкий спектр услуг:

- индивидуальный подход к каждому клиенту;

- гибкая система скидок;

- Наличие собственного транспорта и сотрудничество с рядом транспортных компаний позволяет нам осуществлять не только производственную деятельность, но и доставлять продукцию в различные регионы России, что создает значительное удобство для наших партнеров.

Продукция призвана создавать комфорт и способствовать активной и эффективной деятельности предприятий и организаций, кроме того, прекрасно дополняет интерьер домашних офисов. Мобильный и полный творческих идей коллектив мгновенно реагирует на изменения моды и требований мебельного рынка.

Уставный капитал на момент образования предприятия согласно учредительным документам составил 20000 тысяч рублей, на сегодняшний день сформирован полностью.

Численность ООО «НОБЕЛЬ» составляет 50 человек

2.2 Учет финансовых результатов от продажи продукции

Организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на ее производство и продажу.

Финансовый результат от продажи продукций (работ, услуг) определяют по счету 90 «Продажи». Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:

- готовой продукции, полуфабрикатам собственного производства и товарам;

- работам и услугам промышленного и непромышленного характера; покупным изделиям (приобретенным для комплектации); строительным, монтажным, проектно-изыскательским, геологоразведочным, научно-исследовательским и т.п. работам; услугам связи и по перевозке грузов и пассажиров; транспортно-экспедиционным и погрузочно-разгрузочным операциям;

- предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

ООО "НОБЕЛЬ" занимается торговлей мебели. Выручка от продажи данного товара в 2006 г. составила 4 000 000 руб., в том числе НДС - 610 170руб. Себестоимость и расходы на продажу мебели составили 1 950 000 руб. Дебетовое сальдо по счету 90-9 "Прибыль/убыток от продаж" составило 1 439 830 руб. (4 000 000 - 610 170 - 1 950 000).

В течение 2006 г. ООО "НОБЕЛЬ" занималось и непрофильной деятельностью - сдавало в аренду принадлежащий предприятию офис. Арендная плата составила 400 000 руб., в том числе НДС - 61 017 руб. Расходы предприятия на содержание сдаваемого в аренду офиса составили за год 275 100 руб.

31 декабря 2006 г. бухгалтер ООО "НОБЕЛЬ" закрыл все субсчета к счету 90 и 91.

| Содержание операций |

Дебет счета |

Кредит счета |

Сумма, руб |

| списана выручка от продажи товаров |

90-1 "Выручка" |

90-9 "Прибыль/убыток от продаж" |

4 000 000 |

| списана себестоимость продаж |

90-9 "Прибыль/убыток от продаж" |

90-2 "Себестоимость продаж" |

1 950 000 |

| списан накопленный за год НДС |

90-9 "Прибыль/убыток от продаж" |

90-3 "Налог на добавленную стоимость" |

610 170 |

| списаны поступления от арендатора |

91-1 "Прочие доходы" |

91-9 "Сальдо прочих доходов и расходов" |

400 000 |

| списаны расходы на содержание помещения и НДС |

91-9 "Сальдо прочих доходов и расходов" |

91-2 "Прочие расходы" |

275 100 |

| показана прибыль от прочих видов деятельности |

91-9 "Сальдо прочих доходов и расходов" |

99 "Прибыли и убытки" |

124 900 (400 000 - 275 100) |

| Начислен налог на прибыль |

99 "Прибыли и убытки" |

68 "Налог на прибыль" |

375 535 |

| списана нераспределенная (чистая) прибыль |

99 "Прибыли и убытки" |

84 "Нераспределенная прибыль (непокрытый убыток)" |

1 189 195 |

Бухгалтер определяет свои доходы за год и начисляет налог на прибыль

(1 439 830 + 124 900) х 24%= 375 535 руб

Последняя проводка, которую бухгалтер ООО "НОБЕЛЬ" сделал в 2006 г., выглядела так:

Дебет счета 99 "Прибыли и убытки", Кредит счета 84 Нераспределенная прибыль (непокрытый убыток)" - 1 189 195 - списана нераспределенная прибыль (1 439 830 + 124 900 - 375 535).

Магазин ООО "НОБЕЛЬ" приобрел 10 стульев по цене 1200 руб./шт. (в том числе НДС - 200 руб.). Общая стоимость партии стульев - 12 000 руб. (в том числе НДС - 2000 руб.). Стулья облагаются НДС по ставке 18 процентов.

Наценка на товары (без НДС и налога с продаж) установлена в размере 40 процентов.

Бухгалтер магазина сделал проводки:

Дебет 41 Кредит 60 - 10 170 руб. (12 000 - 1830) - оприходованы товары, полученные от поставщика;

Дебет 19 Кредит 60 - 1830 руб. - учтен НДС по оприходованным товарам;

Дебет 60 Кредит 51 - 12 000 руб. - оплачены товары поставщику;

Дебет 68 субсчет "Расчеты по НДС" Кредит 19 - 1830 руб. - произведен налоговый вычет по оприходованным и оплаченным товарам.

Сумма торговой наценки (без НДС и налога с продаж) составила 4000 руб. (10 170 руб. х 40%).

Сумма НДС, включаемая в продажную цену товаров, составит:

(10 170 руб. + 4068 руб.) х 18% = 2562 руб

Общая сумма торговой наценки составит 6800

Бухгалтер сделает проводку:

Дебет 41 Кредит 42 - 6800 руб. - отражена торговая наценка на оприходованные товары.

2.3 Рентабельность – показатель эффективности работы организации

Рынок предъявляет определённые требования к субъектам хозяйствования в плане организации и реализации того или иного вида бизнеса. Динамичность рыночных отношений обуславливает принятие неординарных решений, связанных с финансовыми результатами деятельности.

ООО «НОБЕЛЬ» для оценки уровня эффективности работы получаемый результат – прибыль сопоставляет с затратами или используемыми ресурсами. Рентабельность характеризует степень доходности, выгодности и прибыльности. Поэтому для выявления результатов деятельность ООО «НОБЕЛЬ» применяют такой показатель как рентабельность. Рентабельность есть относительный показатель, который обладает свойством сравнимости. Показатель рентабельности позволяет оценить, какую прибыль имеет ООО «НОБЕЛЬ» с каждого рубля средств, вложенных в активы.

При оценке финансовых результатов данного предприятия выделяют показатели рентабельности, используемые для оценки эффективности применяемых в производственной, коммерческой и иной деятельности авансированных ресурсов и затрат, и показатели, на основе которых определяют доходность и эффективность использования имущества предприятия.

Одним из основных оценочных показателей производственно-хозяйственной деятельности ООО «НОБЕЛЬ» является показатель рентабельности продаж. Она отражает уровень спроса на продукцию, работу и услуги, насколько правильно данное предприятие определяет товарный ассортимент и товарную стратегию. Рентабельность продаж характеризует отношение прибыли к величине выручки от реализации продукции (работ, услуг), выраженное в процентах.Одним из условий процветания ООО «НОБЕЛЬ» является расширение рынка сбыта продукции за счёт снижения цены на товары. Однако данный процесс не сопровождается снижением цен на потребляемые ресурсы, роль дефлятора цены на формирование доходности понижается. Это переключает сферу усилий руководства ООО «НОБЕЛЬ» на контроль за внутренними факторами роста прибыли, снижение материалоёмкости, трудоемкости, повышение фондоотдачи основных фондов и на объём, качества и структуру продукции, уровень организации и управления, структуру капитала и его источников, прибыль по видам деятельности и её использования.

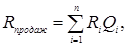

ООО «НОБЕЛЬ» выпускает несколько видов продукции, поэтому необходимо определить влияние рентабельности отдельных изделий на общую рентабельность продукции. Для проведения данной операции первоначально на ООО «НОБЕЛЬ» выполняются несколько пунктов:

- Определяется удельный вес каждого вида продукции в объёме реализации.

- Рассчитать индивидуальные показатели рентабельности.

- Определяется величина влияния рентабельности отдельных изделий на её среднюю величину.

Для этого необходимо значение индивидуальной рентабельности умножить на долю изделий в общем объёме реализованной продукции.

где  - рентабельность - рентабельность  виды продукции; виды продукции;

- доля вида продукции в общем объёме реализации; - доля вида продукции в общем объёме реализации;

- количество выпускаемых изделий. - количество выпускаемых изделий.

Рентабельность капитала характеризует величину прибыли с каждого вложенного рубля в средства предприятия.

Основными показателями рентабельности капитала являются:

· рентабельность активов (имущества);

· рентабельность текущих активов;

· рентабельность инвестиций;

· рентабельность собственного капитала.

·

Данный показатель отражает, сколько единиц прибыли получено с единицы стоимости активов независимо от источника привлечения средств.

Под прибылью в распоряжении предприятия понимают прибыль, остающуюся после оплаты налогов и погашения налогов, относимых на чистую прибыль.

Для ООО «НОБЕЛЬ» основным показателем оценки степени доходности вложенных капиталов является рентабельность собственного капитала

Данный показатель характеризует величину прибыли на один рубль собственных средств. Коэффициент рентабельности собственного капитала имеет важную роль при оценке уровня котировки акций на бирже.

Рассчитав и проанализировав показатели рентабельности ООО «НОБЕЛЬ», можно смело заявить, что данное предприятие является рентабельным.

Итак, финансовых результатов деятельности ООО «НОБЕЛЬ» имеет важное значение в условиях рыночной экономики. Показывает в ООО «НОБЕЛЬ» является успешно развивающимся предприятием.

финансовый результат учет прибыль

2.4 Учет формирования чистой прибыли

В 2007 году ООО «НОБЕЛЬ»получило выручку от продажи товаров в сумме 1180 000 руб. (в том числе НДС - 180 000 руб.). Себестоимость проданных товаров составила 600 000 руб., расходы на продажу товаров - 170 000 руб. Бухгалтер сделал проводки:

Дебет 62 Кредит 90-1

- 1180 000 руб. - отражена выручка от продажи товаров;

Дебет 90-3 Кредит 68 субсчет "Расчеты по НДС"

- 180 000 руб. - начислен НДС;

Дебет 90-2 Кредит 41

- 600 000 руб. - списана себестоимость проданных товаров;

Дебет 90-2 Кредит 44

- 170 000 руб. - списаны расходы на продажу;

Дебет 90-9 Кредит 99

- 230 000 руб. (1 180 000 - 180 000 - 600 000 - 170 000) - отражена прибыль от продаж.

31 декабря 2007 года бухгалтер должен закрыть все субсчета к счету 90.

Дебет 90-1 Кредит 90-9

- 1180 000 руб. - закрыт субсчет 90-1 по окончании года;

Дебет 90-9 Кредит 90-2

- 770 000 руб. (600 000 + 170 000) - закрыт субсчет 90-2 по окончании года;

Дебет 90-9 Кредит 90-3

- 180 000 руб. - закрыт субсчет 90-3 по окончании года.

Каждый месяц бухгалтер определял финансовый результат, сопоставляя обороты по счетам 90 и 91. Этот результат он списывал на счет 99 "Прибыли и убытки".

Результат от обычных видов деятельности он отражал так:

Дебет 90-9 Кредит 99

- отражена прибыль от обычных видов деятельности;

Дебет 99 Кредит 90-9

- отражен убыток от обычных видов деятельности.

Результат от прочих видов деятельности бухгалтер отражал так:

Дебет 91-9 Кредит 99

- отражена прибыль от прочих видов деятельности;

Дебет 99 Кредит 91-9

- отражен убыток от прочих видов деятельности.

По итогам 2007 года ООО «НОБЕЛЬ»получило:

- прибыль от обычных видов деятельности (кредитовый оборот по счету 99) в сумме 230 000 руб.;

- убыток от прочих видов деятельности (дебетовый оборот по счету 99) в сумме 1600 руб.

Кроме того, фирма начислила налог на прибыль в сумме 72 000 руб. и заплатила пени по налогам в размере 1500 руб.

Таким образом, на 31 декабря 2007 года в учете будет числиться прибыль в сумме 154 900 руб. (230 000 - 1600 - 72 000 - 1500). Последней проводкой декабря бухгалтер включит эту сумму в состав нераспределенной прибыли.

Это будет отражено в учете записью:

Дебет 99 Кредит 84 - 154 900 руб. - списана чистая (нераспределенная) прибыль 2008 года.

Глава 3. Резервы повышения финансовых результатов деятельности предприятия

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или унижения.

Важными факторами роста прибыли, зависящими от деятельности организации (их называют внутренние), являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов, рост производительности труда, компетентность руководства.

Эти факторы можно условно подразделить на три группы: производственные, коммерческие, финансовые.

Производственные факторы связаны с объемом производства, его ритмичностью, материальной, научно-технической и организационно- технической оснащенностью, соответственно-качественными параметрами продукции, ее ассортиментом и структурой и т. д.

Коммерческие факторы как бы подводят к финансовым факторам и охватывают в широком смысле понятие маркетинга: заключение хозяйственных договоров на основу самого пристального изучения действующей и перспективной конъюнктуры рынка, ценовое регулирование сбыта, его направление и организационно-экономическое обеспечение.

Надежность прогноза коммерческих факторов опирается, с одной стороны, на страхование рисков (в основном рисков утраты имущества, срыва поставок, отдаления или отказа от платежа), с другой — на привлечение солидных, платежеспособных клиентов (заказчиков, покупателей), что, в свою очередь, требует известных внепроизводственных затрат (представительских, на рекламу и др.).

Финансовые факторы, охватывающие и выручку от реализации продукции и услуг, и предпринимательский доход от всех видов деятельности, включают соответственно: формы расчетов (предусматриваемые контрактом или определяемые оперативно); ценовое регулирование, в том числе уценку в случае замедления реализации; привлечение кредита банка либо средств из централизованных резервов; применение штрафных санкций; изучение и взыскание дебиторской задолженности, а также обеспечение ликвидности других активов; стимулирование привлечения денежных ресурсов на финансовых рынках - доходов от ценных бумаг, вкладов, депозитов, аренды и иных финансовых вложений. Здесь немаловажен принцип «время - деньги»: чем быстрее и полнее поступление доходов, тем эффективнее вся деятельность. Поэтому не следует пренебрегать дифференцированной в зависимости от сроков реализации и прогноза насыщения рынка уценкой, в том числе сезонной, периодической или разовой (временное падение доходов окупится высвобождением средств за счет ускорения их оборота), предпочтительной отгрузкой своей продукции наиболее надежным и быстрым плательщикам и другими мерами воздействия.

Основные резервы увеличения балансовой прибыли следующие:

- при стабильных экономических условиях хозяйствования основной путь увеличения прибыли от реализации продукции состоит в снижении себестоимости в части материальных затрат.

В отраслях, ориентированных на конечного потребителя, решающее значение имеют объёмы производства и реализации продукции, определяемые спросом, уровень себестоимости, но без ущерба для качества потребительских товаров;

- на величину прибыли от реализации продукции влияет состав и размер не реализованных остатков на начало и конец отчётного периода. Значительная величина остатков приводит к неполному поступлению выручки и недополучению ожидаемой прибыли;

- резервом увеличения балансовой прибыли может быть прибыль, полученная от реализации основных фондов и иного имущества предприятия. Если раньше операции, связанные с выбытием основных фондов, не оказывали заметного влияния на финансовые результаты, то теперь, когда предприятия вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего и не установленного оборудования, предварительно взвесив, что выгоднее – продать его или сдать в аренду. Другие операции, например безвозмездная передача основных средств предприятию, не относятся на балансовую прибыль, а возмещаются из чистой прибыли, предназначенной на накопление;

- снижение материалоёмкости и трудоёмкости;

- внедрение новых технологий и оборудования;

- усовершенствование организационной структуры предприятия, снижение трудовых затрат;

- повышение качества продукции и оптимизация ассортимента;

- увеличение оборачиваемости оборотных средств.

ЗАКЛЮЧЕНИЕ

Главной задачей предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение финансовых результатов своей деятельности.

Учет финансовых результатов деятельности ООО «НОБЕЛЬ» имеет важное значение в условиях рыночной экономике.

В курсовой работе показывает, что ООО «НОБЕЛЬ» является успешно развивающейся компанией на территории Республики Мордовии. Производство является прибыльным и рентабельным. руководство компании постоянно проводит работы, стимулирующие развитие предприятия.

На изменение финансовых результатов влияют следующие факторы: объём реализации, себестоимость, ассортимент.

Таким образом, с целью увеличения финансовых результатов предлагается разработать на предприятии комплекс мер:

- основной путь увеличения прибыли от реализации продукции состоит в снижении материальных затрат;

- снижение материалоёмкости и трудоёмкости;

- внедрение новых технологий и оборудования;

- повышение качества продукции;

- оптимизация ассортимента;

- увеличение оборачиваемости оборотных средств.

Повысить рентабельность и прибыль предприятие сможет, выполняя данные рекомендации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Брызгалин А.В., Берник В.Р., Головкин А.Н., Бухгалтерсий учет и налогообложение хозяйственных договор. М.: Аналитика пресс Академия. 2007г. 176с.

2. Бакаев А.С. Годовая бухгалтерская отчетность организации: подходы и комментарии к основанию. М.: бухгалтерский учет, 2007г.

3. Воронина Л.И. Основы бухгалтерского учета и аудита. В 2-х частях: Учебное пособие. Ч1: основы бухгалтерского учета. М.: ПРИОР, 2007г.

4. Волков Н.Г. Учет финансовых результатов в строительстве. // Бухгалтерский учет. 2006г. - 8.

5. Донцов Л.В., Никифоров Н.А. Комплексный анализ бухгалтерской отчетности М.: Дело и сервис, 2005г.

6. Ефимова О.В. Анализ финансово хозяйственной деятельности предприятия М.: Дело и сервис, 2006г.

7. Кирьенова З.В. Теория бухгалтерского учета: учебник. 2 изд.; перераб. и дополнения - М.: Финансы и статистика, 2006г.

8. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. 2-е изд., перераб. и доп. М.: ФиС, 2007г.

9. Козлова Е.П., Паршутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. М.: Финансы и статистика, 2007г.

10. Пошерстник Н.В., Мейксин М.С. Бухгалтер торгового предприятия : Изд. 5-ое, перераб. и дополненное. -М.-С.-П.: Издательский дом Герда, 2006г.

11. Хабарова Л.П. Формирование финансовых результатов в бухгалтерском и налоговом учете. М.: Бухгалтерский учет, 2007г.

12. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализ. М.: ИНФРА М., 2006г. 176с.

13. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. Учебное пособие. М.: ИНФРА-М, 2006г. 342с.

14. Волков Н.Г. Учет финансовых результатов для целей налогообложения // Бухгалтерский учет. 2007г. - 12.

15. Жуков В.Н. Учет финансовых результатов для целей налогообложения // Бухгалтерский учет. 2007г. - 12

16. Самохвалова Ю.Н. Финансовые результаты //Консультант бухгалтера. 2008г. - 12.

|