Статистико-экономический анализ себестоимости подсолнечника

Оглавление

Введение

1. Теоретические основы статистической себестоимости продукции

1.1 Понятие о себестоимости продукции сельского хозяйства

1.2 Структура себестоимости продукции сельского хозяйства

2.Статистическое исследование динамики производства и реализации подсолнечника

2.1 Группировка хозяйств по уровню себестоимости подсолнечника

2.2 Расчет показателей вариации, асимметрии и эксцесса

2.3 Индексный анализ

2.4 Постатейный анализ

2.5Множественный корреляционно-регрессионный анализ себестоимости подсолнечника

2.6 Статистический анализ показателей реализации подсолнечника и прибыли

Заключение

Библиографический список

Приложение А

Введение

себестоимость сельский продукция денежный

Сельское хозяйство исторически первая отрасль народного хозяйства. Людям всегда необходимы натуральные продукты питания, не смотря на развитие промышленности и получения различных искусственных веществ. С ростом населения потребность в продукции сельского хозяйства растёт, но тем не менее развитие этой отрасли всегда отставало от развития промышленности, внедрение новой техники происходило очень медленно.

Наша республика – один из развитых аграрных регионов России. Ее сельскохозяйственные угодья составляют свыше 7 млн., в том числе пашня – 4,3 млн. гектаров. Здесь выращиваются все зерновые и масличные культуры, а также сахарная свекла, картофель, овощи.

Среди многих масличных культур, возделываемых в нашей стране, подсолнечник - основная. На его долю приходится 75% площади посева всех масличных культур и до 80% производимого растительного масла.

В своей работе я проведу статистико-экономический анализ себестоимости подсолнечника в 6 предприятиях Давлекановского района.

Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии. В обобщенном виде себестоимость продукции отражает все стороны хозяйственной деятельности предприятий, их достижения и недостатки. Можно отметить, что себестоимость применяется для исчисления национального дохода в масштабах страны, является одним из основных факторов формирования прибыли, является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов управления.

С одного гектара посева подсолнечника при урожае семян 12,5 центнеров с гектара можно получить 500 кг масла, 330 кг шрота(115 кг протеина), 330 кг лузги(50 кг кормовых дрожжей), 750 кг корзинок (заменят 500 кг сена), до 25 кг меда и другой продукции.

Подсолнечник - высокодоходная культура. Однако перепроизводство растительных масел за рубежом и падение цен на масло на мировом рынке повлияло на внутрироссийские цены на масло, а следовательно, и на рентабельность отрасли.

Цель работы:

- провести группировку данных;

- проанализировать производство подсолнечника, урожайности и структуры их посевов;

- определить показатели динамики урожайности;

- провести анализ предприятий корреляционным методом;

- выявить влияние отдельных факторов на себестоимость подсолнечника;

- проанализировать рентабельность производства подсолнечника.

Поставленные цели будут достигаться с помощью последовательных действий:

1. группировка данных;

2. построение графиков и таблиц;

3. корреляционный анализ.

Данные для расчётов взяты из годовых отчётов за 2009 год

1. Т

еоретические основы статистической себестоимости продукции

1.1 П

онятие о себестоимости продукции сельского хозяйства

Себестоимость продукции сельского хозяйства представляет собой затраты предприятия на производство и реализацию единицы продукции, выраженные в денежной форме.

Различают производственную и полную, или коммерческую, себестоимость. Затраты, связанные с производством продукции, составляют производственную себестоимость. Рассчитывается она на всю валовую продукцию. Полная себестоимость кроме затрат, связанных с производством, включает еще расходы по реализации продукции и рассчитывается на товарную продукцию.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

1. Учет и контроль всех затрат на выпуск и реализацию продукции;

2. База для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

3. Экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия и др.

В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия.

Анализируя данные бухгалтерского учета и отчетности, статистика решает следующие задачи: изучает структуру себестоимости по видам затрат и выявляет влияние изменения структуры на динамику себестоимости:

- дает обобщающую характеристику динамики себестоимости продукции;

- исследует факторы, определяющие уровень и динамику себестоимости, и выявляет возможности ее снижения.

Для изучения себестоимости продукции применяются основные статистические методы: группировок, средних и относительных величин, графический, индексный.

Метод группировок используется при исследовании структуры себестоимости продукции по элементам и статьям калькуляции. Группировка затрат по элементам нужна также для исчисления величины чистой продукции.

Метод средних и относительных величин применяют при вычислении средних уровней себестоимости для однородной продукции, при изучении структуры и динамики себестоимости.

Графический метод помогает наглядно представить структуру себестоимости, происходящие в ней изменения, а также динамику ее составных частей.

Индексный метод необходим для сводной характеристики динамики себестоимости сравнимой и всей товарной продукции, для изучения динамики и выявления влияния на нее отдельных факторов.

1.2 Структура себестоимости продукции сельского хозяйства

Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с многообразием издержек производства их принято группировать по различным признакам в качественно однородные совокупности

Группировка затрат по экономическим элементам. Чтобы выяснить, под влиянием каких факторов сформировался данный уровень себестоимости, в какой мере и в каком направлении эти факторы влияли на общую себестоимость, необходимо разделить различные расходы на группы, или элементы затрат.

В основу этой группировки кладется признак экономического содержания того или иного расхода. Затраты на сырье, топливо, на оплату труда и другие расходы в этом случае рассматриваются не просто как слагаемые себестоимости, а как возмещение затрат овеществленного и живого труда - возмещение потребленных предметов и средств труда и самого труда.

Среди затрат на производство выделяются следующие элементы:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

прочие затраты.

Ряды чисел, характеризующие состояние и изменение явлений во времени, называются статистическими рядами, или рядами динамики. Изучение и анализ рядов динамики дают возможность выявить тенденции развития общественных явлений. Динамические ряды отражают интенсивность развития общественных явлений. Для характеристики происходящих изменений производят анализ динамических рядов. В первую очередь сравнивают показатели за ряд периодов. Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей.

2.Статистическое исследование динамики производства и реализации подсолнечника

2.1 Группировка хозяйств по уровню себестоимости подсолнечника

Группировка – это распределение единиц по группам в соответствии со следующим принципом : различия между единицами, отнесенными к одной группе, должны быть меньше, чем между единицами, отнесенными к разным группам.

Группировка лежит в основе всей дальнейшей работы с собранной информацией. На основе группировки рассчитываются сводные показатели по группам, появляется возможность их сравнения, анализа причин различий между группами, изучения взаимосвязей между признаками.

Значение группировки состоит в том, что этот метод обеспечивает обобщение данных, представление их в компактном, обозримом виде. Кроме того, группировка создает основу для последующей сводки и анализа данных.

На основе исходных данных (приложение А) составим ранжированный ряд по себестоимости 1 центнера подсолнечника. Ранжированный ряд – это перечень отдельных единиц совокупности в порядке возрастания (убывания) изучаемого признака (Таблица 2).

Таблица 1Исходные данные

| № |

Наименование хозяйств |

Себестоимость 1центнера подсолнечника |

| 1 |

ООО «Алга» |

719,29 |

| 2 |

СХП «Поляковка» |

724,87 |

| 3 |

ООО «Регион Агро» |

562 |

| 4 |

ООО «Аграрные традиции» |

481,11 |

| 5 |

ООО «Давлекановское зерно» |

648,9 |

| 6 |

СПК «Ивангород» |

457,72 |

Сделаем группировку по возрастанию себестоимости 1 центнера подсолнечника (Таблица 2)

Таблица 2 Ранжированный ряд распределения хозяйств по себестоимости 1го центнера подсолнечника

| № |

Наименование хозяйств |

Себестоимость 1 ц подсолнечника |

Получена зерна в массе после доработки, ц. |

| 1 |

СПК «Ивангород» |

457,72 |

4435 |

| 2 |

ООО «Аграрные традиции» |

481,11 |

4572 |

| 3 |

ООО «Регион Агро» |

562 |

7969 |

| 4 |

ООО «Давлекановское зерно» |

648,9 |

15762 |

| 5 |

ООО «Алга» |

719,29 |

3370 |

| 6 |

СХП «Поляковка» |

724,87 |

4140 |

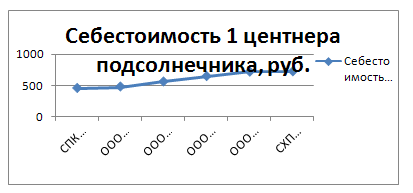

Данный ранжированный ряд изобразим с помощью графика, для наглядного изучения. (График 1)

График 1 График ранжированного распределения хозяйств по себестоимости 1го центнера подсолнечника

Ранжированный ряд распределения хозяйств и его график показывает равномерное изменение группировочного признака, поэтому построим интервальный ряд из трех групп с равными интервалами.

Определим величину интервала группировка:

i=  , ,

где Xmax

- наибольшее значение признака;

Xmin

- наименьшее значение признака;

n– число групп.

i=

457,72 – 546,77 2 хозяйства

546,77 – 635,82 1 хозяйство

635,82 – 724,87 3 хозяйства

В одну группу не должно выпадать одна или ноль единиц всей совокупности. Исходя из этого, разделим совокупность самостоятельно на 3 группы с приблизительно равным количеством хозяйств.

Составим таблицу из приблизительно равных хозяйств по группам (Таблица 3) .

Таблица 3 Интервальный ряд распределения хозяйств по себестоимости 1го центнера подсолнечника

| № п/п |

Группы хозяйств по себестоимости 1 ц подсолнечника, руб |

Число хозяйств |

Величина интервала |

Плотность распределения |

| I |

457,72 – 482 |

2 |

24,28 |

0,082 |

| II |

482 − 649 |

2 |

167 |

0,012 |

| III |

649 – 724,9 |

2 |

75,9 |

0,26 |

| ИТОГО |

6 |

− |

− |

себестоимость сельский продукция денежный

Изобразим интервальный ряд распределения хозяйств графически с помощью гистограммы (График 2).

График 2 Гистограмма интервального ряда распределения

По данным интервального ряда и его графика можно сделать вывод о том, что распределение однородно.

2.2 Расчет показателей вариации, ассиметрии и эксцесса

Для изучения характера вариации, расчета показателей ассиметрии и эксцесса необходимо построить таблицу с исходной информацией.

Таблица 2.2.1 Исходная информация для расчетов показателей ассиметрии и эксцесса

| Группы по себестоимости 1 го ц. зерна |

Середина интервала (x) |

Валовый сбор (f) |

x*f

|

(x-xср)

|

(x-xср )2 *f

|

(x-xср)3 *f

|

(x-xср)4*f

|

| 457,7 – 482 |

469,8 |

9007 |

4231488,6 |

104,4 |

98170535,5 |

10249003908,2 |

1069996008025,2 |

| 482 − 649 |

565,5 |

23731 |

13419880,5 |

8,7 |

1796199,3 |

15626934,6 |

135954331,8 |

| 649 – 724,9 |

726,9 |

7510 |

5459019 |

- 152,7 |

175112847,9 |

-26739731874,3 |

4083157057210,1 |

| Итого |

- |

40248 |

23110388,1 |

265,8 |

275079582,7 |

37004362717,1 |

5153289019567,1 |

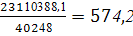

Рассчитаем среднюю себестоимость 1 центнера подсолнечника по формуле средней арифметической:

Абсолютные показатели:

1) Размах вариации - разность между наибольшим и наименьшим значениями окупаемости.

Он указывает на общие размеры вариации и не дает представления о вариации по всем единицам совокупности, так как вычисляется на основе только двух крайних значений признаков совокупности.

2) Среднее линейное отклонение:

3) Дисперсия – это средняя арифметическая квадратов отклонений каждого значения признака от средней арифметической:

4) Среднее квадратическое отклонение:

Среднее квадратическое отклонение равное 82,6 показывает на сколько в среднем отличается себестоимость от своей средней величины.

Относительные показатели вариации:

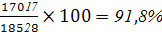

1) Относительный размах вариации :

% %

Так как Vσ < 33 %, то изучаемая совокупность однородна и найденная средняя величина достаточно надежно характеризует изучаемую совокупность.

2) Относительное линейное отклонение:

% %

3) Коэффициент осцилляции – это отношение размаха вариации к средней, в процентах. Отражает относительную колеблемость крайних значений признака вокруг средней. Коэффициент осцилляции:

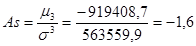

Показатель асимметрии, основан на соотношении показателей центра распределения: чем больше разница между средними ( ), тем больше асимметрия ряда. Применение этого показателя дает возможность не только определить степень асимметрии, но и ответить на вопрос о наличии или отсутствии асимметрии в распределении признака в генеральной совокупности. На основе момента третьего порядка можно найти показатель коэффициента асимметрии: ), тем больше асимметрия ряда. Применение этого показателя дает возможность не только определить степень асимметрии, но и ответить на вопрос о наличии или отсутствии асимметрии в распределении признака в генеральной совокупности. На основе момента третьего порядка можно найти показатель коэффициента асимметрии:

Отрицательный знак свидетельствует о наличии левосторонней асимметрии, а плюс о правосторонней. Таким образом, у нас левосторонняя асимметрия, так как As< 0, распределение асимметрично.

С помощью момента четвертого порядка характеризуется еще более сложное свойство рядов распределения, чем асимметрия, называемое эксцессом. Показатель эксцесса рассчитывается по формуле:

Ek

>0 (островершинное распределение) это означает, что существует слабо варьирующее ядро окруженное рассеянным гало.

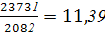

Влияющие на урожайность экономические факторы являются следствием уровня развития производительных сил и производственных отношений; они проявляют себя в интенсификации земледелия. В свою очередь, уровень интенсификации земледелия характеризуется объемом вложений на единицу площади, структурой вложений, степенью использования и конкретными агротехническими формами вложений. Для обобщающей характеристики уровня урожайностипо типическим группам рассчитаем обобщающие показатели урожайности. Для установления связи между фактическими и результативными признаками по каждой группе рассчитаем среднее значение этих признаков. (Таблица 2.2.3.).

Таблица 2.2. 3 Данные для аналитической группировки

| Номер хозяйства |

Посевная площадь подсолнечника, га |

Валовый сбор подсолнечника, ц |

Себестоимость всей продукции, т.руб. |

Урожайность подсолнечника, ц с га |

| 1 |

2 |

3 |

2/1 |

| 1 группа |

6 |

400 |

4435 |

2030 |

11,08 |

| 4 |

360 |

4572 |

2227 |

12,7 |

| ИТОГО ПО 1 ГРУППЕ |

760

|

9007

|

4257

|

11,85

|

2 группа

|

3 |

582 |

7969 |

4478 |

13,69 |

| 5 |

1500 |

15762 |

10228 |

10,5 |

| ИТОГО ПО 2 ГРУППЕ |

2082

|

23731

|

14706

|

11,39

|

| 3 группа |

1 |

350 |

3370 |

2424 |

9,62 |

| 2 |

250 |

4140 |

3001 |

16,56 |

| ИТОГО ПО 3 ГРУППЕ |

600

|

7510

|

5425

|

12,51

|

| ВСЕГО ПО ГРУППАМ |

3442

|

40248

|

24388

|

11,7

|

Вычислим себестоимость 1 центнера подсолнечника с помощью рабочий таблицы (Таблица 2.2.4).

Таблица 2.2.4 Рабочая таблица простой аналитической группировки

№ группы

хозяйств

|

Посевная площадь подсолнечника, га |

Валовый сбор подсолнечни-ка, ц |

Себестоимость всей продукции, т.руб. |

Урожайность подсолнечника, ц с га |

Себестоимость 1 ц подсолнечни-ка, руб. |

| 1 |

2 |

3 |

4 |

5=3/2 |

6=4/3*1000 |

| 1 группа |

760 |

9007 |

4257 |

11,85 |

472,6 |

| 2 группа |

2082 |

23731 |

14706 |

11,39 |

619,6 |

| 3 группа |

600 |

7510 |

5425 |

12,51 |

722,3 |

| ВСЕГО |

3442 |

40248 |

24388 |

11,7 |

605,9 |

Исходя из расчетов таблицы можно сказать, что из данных аналитической группировки выявлена прямая зависимость себестоимости от урожайности и от затрат, чем выше валовый сбор, тем урожайность подсолнечника с 1 га. Первая и третья группы значительно отличаются по размерам площади от второй группы. Валовой сбор во второй группе выше чем в первой в 2,6 раза. По расчетам мы видим, что самой отстающей группой из трех групп является 3.

По типическим группам рассчитаем обобщающие показатели: среднюю урожайность; среднюю себестоимость; количество тракторов на 100 га. пашни; нагрузку на зерноуборочный комбайн; прямые затраты труда на 1 га. посева и на 1 центнер подсолнечника; производственные затраты на 1 га. посева, в т.ч. по статьям: оплата труда, семена, удобрения, содержание основных средств (Таблица 2.2.5).

Таблица 2.2.5 Данные по затратам хозяйств

| Группы хозяйств |

Номер хозяйства |

Оплата труда |

Семена и посадочные материалы |

Удобрения |

Содержание ОС |

Прочие |

Итого |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 группа

|

6 |

289 |

47 |

42 |

203 |

1449 |

2030 |

| 4 |

73 |

140 |

330 |

222,7 |

1461,3 |

2227 |

| По 1ой группе |

362 |

187 |

372 |

425,7 |

2910,3 |

4257 |

| % к итогу |

8,5 |

4,4 |

8,7 |

10 |

68,4 |

100 |

2 группа

|

3 |

135 |

439 |

380 |

447,8 |

3076,2 |

4478 |

| 5 |

2013 |

801 |

1937 |

1022,8 |

4454,2 |

10228 |

| По 2ой группе |

2148 |

1240 |

2317 |

1470,6 |

7530,4 |

14706 |

| % к итогу |

14,6 |

8,4 |

15,8 |

10 |

51,2 |

100 |

| 3 группа |

1 |

243 |

75 |

105 |

242,4 |

1758,6 |

2424 |

| 2 |

89 |

24 |

- |

300,1 |

2587,9 |

3001 |

| По 3ей группе |

332 |

99 |

105 |

542,5 |

4346,5 |

5425 |

| % к итогу |

6,1 |

1,9 |

1,9 |

10 |

80,1 |

100 |

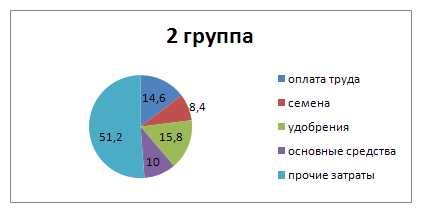

Изобразим затраты хозяйств графически с помощью гистограммы (График 3).

График 3 Затраты хозяйств

По графику мы видим, что 2 группа значительно отличается от 1 и 3 групп. Исходя из графика можно сделать вывод, что 2 группа хозяйства использует больше удобрений, что свидетельствует о высокой урожайности и себестоимости подсолнечника.

Рассчитаем обобщающие показатели, для этого построим таблицу с исходными данными (Таблица 2.2.6)

Таблица 2.2.6 Исходные данные хозяйств

| № хоз-ва |

Площадь всех посевов, га. |

Плошадь пашни, га. |

Кол-во тракторов шт. |

Кол-во комбайнов, шт. |

Площадь посева, га |

Прямые затраты труда на продукцию, чел.час |

Валовой сбор |

| 1 гр. |

6 |

3343 |

3523 |

16 |

7 |

400 |

4 |

4435 |

| 4 |

3788 |

3788 |

12 |

4 |

360 |

3 |

4572 |

| Итого |

7131 |

7311 |

28 |

11 |

760 |

7 |

9007 |

| 2 гр. |

3 |

3500 |

3712 |

18 |

3 |

582 |

4 |

7969 |

| 13517 |

14816 |

25 |

3 |

1500 |

15 |

15762 |

| Итого |

17017 |

18528 |

43 |

6 |

2082 |

19 |

23731 |

| 3 гр. |

1 |

3880 |

4300 |

25 |

3 |

350 |

6 |

3370 |

| 2 |

2517 |

3003 |

16 |

5 |

250 |

1 |

4140 |

| Итого |

6397 |

7303 |

41 |

8 |

600 |

7 |

7510 |

1.

1) 1гр.=

2) 2 гр.=

Количество тракторов на 100 га. пашни =

1) 1 гр.=

2) 2 гр.=

3) 3 гр.=

2. Нагрузка на комбайн =

1) 1 гр.=

2) 2 гр.=

3) 3 гр.=

3. Прямые затраты труда =

на 1 га. посева

1) 1гр.=

2) 2 гр.=

3) 3гр.=

4. Прямые затраты труда на 1 центнер подсолнечника =

1) 1 гр.=

2) 2 гр.=

3) 3 гр.=

5. Средняя урожайность подсолнечника на 1 га. =

1) 1 гр.=

2) 2 гр.=

3) 3гр.=

6. Производственные зат-ы на 1 га посева=

1) 1гр.=

2) 2 гр.=

3) 3 гр.=

7. Ср. себестоимость =

1) 1 гр.=

2) 2 гр.=

3) 3 гр.=

Проанализируем полученные показатели по первой и второй типическим группам. Валовой сбор в первой группе меньше, чем во второй группе на 14724 ц. Площадь посева подсолнечника во второй группе превышает на 1322 га. Себестоимость 1 центнера подсолнечника в первой группе меньше, чем во второй на 147000 рублей.

2.3 Индексный анализ взаимосвязи по типичным группам

В статистической практике наряду со средними величинами наиболее широко используются индексы. В статистике индексами называются относительные показатели, характеризующие изменение сложного явления, состоящего из элементов, непосредственно несоизмеримых в натуральном выражении. С помощью индексов характеризуется развитие экономики и отдельных отраслей, результаты деятельности отдельных предприятий и организаций, исследуется роль отдельных факторов в формировании важнейших экономических показателей, проводятся международные сопоставления. Индексы выражают соотношение величин какого-либо явления во времени, в пространстве или в сравнении фактических данных с планом, прогнозом, нормативами.

Так как в 2 группе у нас одно хозяйство будем сравнивать 1 и 3 группы.

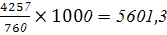

Таблица 2.3.1 Исходные данные для индексного анализа средней себестоимости 1 центнера подсолнечника

| Средняя себестоимость 1 ц. подсолнечника |

Затраты на 1 га посева |

Средняя урожайность |

| 1 гр. |

2 гр. |

1 гр. |

2 гр. |

1 гр. |

2 гр. |

| 472,6 |

619,6 |

5601,3 |

7063,4 |

11,85 |

11,39 |

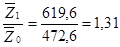

Изменение себестоимости 1 центнера подсолнечника групп предприятий характеризуется индексом средней себестоимости в относительном выражении:

средней себестоимости

= средней себестоимости

= , ,

где Z0

,Z1

– себестоимость единицы продукции в 1ом и 2oм хозяйствах соответственно.

В абсолютном выражении:

Изменение себестоимости 1 ц продукции вследствие повышения (снижения) урожайности:

средней урожайности 1 ц

где У0

,У1

– урожайность в 1 и 2 группах хозяйств.

Изменение себестоимости 1 ц продукции вследствие увеличения (уменьшения) затрат на 1 га:

произв.затрат на 1 га

где У0

,У1

– урожайность в 1 и 2 группах хозяйств.

Индекс общего изменения себестоимости 1 ц продукции равен произведению индекса затрат на 1 га на индекс изменения урожайности. Проверим:

средней себестоимости

=произв.затрат на 1 га

·средней урожайности 1 ц

=1,26*1,04=1,31

= = +=19+128=147 +=19+128=147

Из данного индексного анализа себестоимости 1 центнера подсолнечника можно сказать, что себестоимость 1 центнера подсолнечника во второй группе выше на 147. Это произошло в основном за счет изменение себестоимости 1 центнера подсолнечника вследствие увеличения (уменьшения) затрат на 1 га увеличилась на 128 рублей. Вследствие изменения повышения (понижения) урожайности себестоимость 1 центнер подсолнечника повысилась на 19 рублей.

2.4 Постатейный анализ

На эффективность производства продукции растениеводства существенное влияние оказывает себестоимость единицы продукции.

Для определения степени влияния изменений отдельных видов затрат на изменение себестоимости проводится постатейный анализ себестоимости единицы продукции. Рассмотрим это на примере изменения себестоимости 1 центнера подсолнечника (Таблица 2.4.1).

Таблица 2.4.1 Постатейный анализ себестоимости 1 центнера подсолнечника

| Статьи затрат |

Структура затрат, % |

Себестоимость 1 ц. подсолнечника, руб. |

Индекс затрат, % |

Изменение себестоимости |

| 1 гр. |

2 гр. |

1 гр. |

2 гр. |

абсолют-ное, руб. |

относитель-ное, % |

| 1 |

3 |

4 |

5=(4:3)*100 |

6=4-3 |

7=(6:z0)*100 |

| Оплата труда |

8,5 |

14,6 |

40,17 |

90,4 |

225,0 |

50,2 |

10,6 |

| Семена |

4,4 |

8,4 |

20,79 |

52,1 |

126,7 |

31,3 |

6,6 |

| Удобрения |

8,7 |

15,8 |

41,11 |

97,9 |

238,1 |

56,8 |

12 |

| Основные средства |

10 |

10 |

47,26 |

61,9 |

130,9 |

14,6 |

3,1 |

| Прочие затраты |

68,4 |

51,2 |

323,25 |

317,3 |

98,1 |

5,9 |

1,2 |

| Итого |

100 |

100 |

472,6 |

619,6 |

131,1 |

147 |

31,1 |

Из таблицы 2.4.1 следует, что себестоимость 1 ц подсолнечника в первой группе хозяйств ниже, чем во второй на 31,1 %. Прочие затраты в первой группе ниже, чем во второй на 1,2 %, что в абсолютном значении составляет 5,9 руб. Затраты на оплату во второй группе выше, чем в первой на 10,6% или на 50,2 руб.

Представим структуру затрат графически (Рис.4и 5).

График 4 Структура затрат в первой группе хозяйств

Из рисунка 4 видно, что наибольший удельный вес в структуре затрат первой группы хозяйств занимают прочие затраты (68,4 %), затем основные средства (10%), удобрения (8,7%), оплата труда (8,5%) и семена (4,4%) .

График 5 Структура затрат во второй группе хозяйств

2.5 Множественный корреляционно – регрессионный анализ специализации

На практике на изучаемый результативный признак влияет не один факторный признак, а множество. Поэтому возникает задача изолированного измерения тесноты связи результативного признака (у) с каждым из факторных признаков (х) при исключении или неизменности других факторов. Эта задача решается методом планирования эксперимента. Экономист лишен возможности регулировать факторы. Поведение отдельных экономических переменных контролировать нельзя, то есть не удается обеспечить равенство всех прочих условий для оценки влияния одного исследуемого фактора. Поэтому следует измерить тесноту связи между результативным (у) и всеми факторными признаками (х) введя их в модель. Одновременное изучение корреляции нескольких переменных проводится на основе использования методов множественного корреляционно – регрессионного анализа.

Включение в уравнение множественной регрессии того или иного набора факторов связано, прежде всего, представлением исследования о взаимосвязи моделируемого показателя с другими экономическими явлениями. Логическое обоснование и выбор факторов – это основная стадия построения модели. Для количественной характеристики зависимости урожайности 1 центнера подсолнечника от факторов провела корреляционно-регрессионный анализ, для этого изучите факторы, связь которых с урожайностью носит корреляционный характер.

Для количественной характеристики выявленной зависимости провела корреляционно – регрессионный анализ с помощью MSExcel. По полученным результатам написала уравнение регрессии, оценила его значение, дала анализ статистическим характеристикам корреляционно – регрессионной модели.

Таблица 2.5.1 Зависимость себестоимости от факторов

| Наименование хозяйств |

Себестоимость 1 ц подсолнечника |

Удобрения |

Площадь посева |

Внесено удобрений на 1 га. |

Производственные затраты на 1 га. посева |

| 1 |

2 |

3 |

4 |

3/4 |

5 |

| СПК «Ивангород» |

457,72 |

42 |

400 |

0,105 |

5075 |

| ООО «Аграрные традиции» |

481,11 |

330 |

360 |

0,9166666 |

6186,11 |

| ООО «Регион Агро» |

562 |

380 |

582 |

0,6529209 |

7694,15 |

| ООО «Давлекановское зерно» |

648,9 |

1937 |

1500 |

1,2913333 |

6818,66 |

| ООО «Алга» |

719,29 |

105 |

350 |

0,3 |

6925,71

|

| СХП «Поляковка» |

724,87 |

0 |

250 |

0 |

1200 |

Анализ коэффициентов показывает, что связь между дозой внесенных удобрений и урожайностью обратная и очень слабая (ryx

1

= -0,1589), связь между урожайностью и уровнем затрат труда на 1 га также очень слабая (ryx

2

= -0,2963).

Далее проанализируем параметры регрессии.

Таблица 2.5.3 Регрессионная статистика

| Регрессионная статистика |

| Множественный R |

0,298022764 |

| R-квадрат |

0,088817568 |

| Нормированный R-квадрат |

-0,518637386 |

| Стандартная ошибка |

143,7448860 |

| Наблюдения |

6 |

Коэффициент множественной корреляции R= 0,298022764- выражает тесноту связи и точность модели и означает, что теснота связи между себестоимостью и факторами, включенными в анализ умеренная. Коэффициент детерминации R2

=0,088817568 , т.е. вариация изучаемого фактора в большей мере характеризуется не отобранными показателями.

В качестве меры точности применяют оценку дисперсии остаточной компоненты – сумма квадратов уровней остаточной компоненты к величине (n-k-1), квадратный корень из нее Sе

– стандартная ошибка оценки.

Таблица 2.5.4 Показатели уравнения регрессии

| Коэффициенты |

Стандартная ошибка |

t-статистика |

| Y-пересечение |

684,0507451 |

168,7271278 |

4,0541835 |

| Х1 |

9,502063891 |

163,5417952 |

0,0581017 |

| Х2 |

-0,015972075 |

0,034912355 |

-0,4574906 |

Уравнение связи имеет вид:

у = 684,05+9,5Х1

-0,015Х2

Интерпретация параметров:

а0

= 684,05– свободный член уравнения, содержательной интерпретации не подлежит.

а1

= 9,5 - коэффициент чистой регрессии при первом факторе свидетельствует о том, что при увеличении дозы внесения удобрений на 1 га., себестоимость зерна увеличится на 9,5 рубль, при условии что все остальные факторы останутся без изменения.

а2

= -0,015коэффициент чистой регрессии при втором факторе свидетельствует о том, что при увеличении производственных затрат на 1 руб., себестоимость зерна уменьшится на 0,015 рубля, при условии что все остальные факторы останутся без изменения.

Расчетные значения У определяются путем последовательной подстановки в эту формулу значений факторов, взятых для каждого наблюдения.

Таблица 2.5.5 Дисперсионный анализ

| df |

SS |

MS |

F |

Значимость F |

| Регрессия |

2 |

6042,262673 |

3021,131336 |

0,146212 |

0,8697771 |

| Остаток |

3 |

61987,77680 |

20662,59226 |

| Итого |

5 |

68030,03948 |

Проверим значимость коэффициента множественной корреляции, воспользуемся F-критерием, для чего сравним фактическое значение Fс табличным значением. При вероятности ошибки α = 0,05 и степенях свободы

V1

= k- 1 = 3- 1 = 2, V2

= n– k= 6-3 = 3.

Fтабл.

= 9,55

Fфакт.

= 0,869< Fтабл.

Следовательно, уравнение регрессии следует считать статистически незначимым и не надежным.

2.6 Статистический анализ показателей реализации подсолнечника и прибыли

Одним из основных показателей эффективности деятельности сельскохозяйственных предприятий является прибыль, которую получают вычитанием из денежной выручки полной себестоимости продукции

С помощью индексного метода можно проанализировать изменение прибыли от объема проданной продукции, полной себестоимости и средней цены реализации.

Рассчитаем среднюю цену реализации 1 ц подсолнечника и среднюю себестоимость 1 ц подсолнечника для 3х групп в таблице (Таблица2.6.1).

Таблица 2.6.1 Показатели реализации подсолнечника в группах

№ группы

|

Хозяйства |

Количество реализованного подсолнечника, ц |

Полная себестоимость, тыс.руб. |

Выручено, тыс. руб. |

Средняя цена 1 ц, руб. |

Средняя себестоимость 1 ц, руб. |

1

группа

|

6 |

2700 |

1545 |

1973 |

730,7 |

572,2 |

| 4 |

5074 |

2585 |

4105 |

809,0 |

509,5 |

| Всего |

7774 |

4130 |

6078 |

781,8 |

531,2 |

| 2 группа |

3 |

3031 |

1703 |

3487 |

1150,4 |

561,8 |

| 5 |

14837 |

9652 |

11979 |

807,4 |

650,5 |

| Всего |

17868 |

11355 |

15466 |

1957,8 |

635,4 |

| 3 группа |

1 |

2358 |

1696 |

1945 |

824,8 |

719,2 |

| 2 |

4145 |

3004 |

3214 |

775,4 |

724,7 |

| Всего |

6503 |

4700 |

5159 |

1600,2 |

722,7 |

Средняя цена реализации, руб =

Средняя себестоимость, руб. =

Анализ данных показывает, что наиболее эффективно производство подсолнечника во второй группе. В первой группе хозяйств производство менее эффективно за счет высокой себестоимости.

Для второй группы рассчитаем прибыль:

Прибыль = Выручка – Себестоимость =15466 – 11355= 4111 тыс. руб.

Рассчитаем показатели прибыли для первой и второй групп.

Таблица 2.6.2 Исходные данные для анализа прибыли

| Культура |

Объем продукции |

Себестоимость реализованной продукции, тыс.руб. |

Цена реализации 1 ц.,руб. |

| 1 гр. |

2 гр. |

1 гр. |

2 гр. |

1 гр. |

3 гр. |

| q0 |

q1 |

z0 |

z1 |

p0 |

p1 |

| Подсолнечник |

7774 |

17868 |

531,2 |

635,4 |

781,8 |

1957,8 |

Общий индекс прибыли:

Iприб

=

Прирост прибыли : ∆ = ∑Q1

(P1

- Z1

) - ∑Q0

(P0

- Z0

) =23628643,2 – 1948164 = 21680478,6;

Разложим общее изменение прибыли по факторам:

1) за счет изменения объема и ассортимента реализации :

Iприб за счет

Q

и ассорт

=  , ,

при этом прирост составит :

∆за счет

Q

=∑Q1

(P0

- Z0

) - ∑Q0

(P0

- Z0

) =4477720,8−1948164,4 =

2529556,4;

2) за счет цены реализации:

Iприб за счет

P

=

∆за счет

P

=∑Q1

(P1

- Z0

) - ∑Q1

(P0

- Z0

) =25490488,8−4477720,8 = 21012768;

Iприб за счет

Z

= ∑Q1

(P1

- Z1

) / ∑Q1

(P1

- Z0

) =23628643,2÷25490488,8= 0,92;

∆за счет

Z

=∑Q1

(P1

- Z1

) - ∑Q1

(P1

- Z0

) =23628643,2−25490488,8= -1861845,6;

Взаимосвязь индексов выведем по формуле:

Iприб

= IQ

и ассорт

× IP

× IZ

=2,98×5,69×0,92=15,6

∆=∆за счет

Q

+∆за счет

Q

+∆за счет

Z

= 2529556,4+21012768-1861845,6= 21680479,4;

Внесем полученные результаты в таблицу 2.6.3.

Таблица 2.6.3 Расчет индексов изменения прибыли

| Показатель |

Изменение показателя |

| относительное |

абсолютное |

| Общий индекс прибыли |

12,1 |

21680478,6 |

| 1) за счет изменения объема и ассортимента |

2,98 |

2529556,4 |

| 2) за счет цены реализации |

5,69 |

21012768 |

| 3) за счет изменения полной себестоимости продукции |

0,92 |

-1861845,6 |

| Взаимосвязь индексов |

15,6 |

21680479,4 |

Себестоимость продукции тесно связана с рентабельностью производства. Определим рентабельность первой и третьей групп хозяйств.

Уров.рентаб.,%= , ,

Уровень рентабельности 1 гр.= % %

Уровень рентабельности 2 гр.= % %

Таким образом, прибыль в хозяйствах 2-й группы больше, чем в хозяйствах 1-й группы на 2163 тыс.руб. и является рентабельным, это обусловлено за счет низкой себестоимости на 1861 тыс.руб., за счет большего объема реализации – на 2529 тыс.руб., и за счет увеличения цен реализации – на – 21012 тыс.руб.

З

аключение

Таким образом, при проведении статистического исследования по хозяйствам Давлекановского района с целью анализа себестоимости подсолнечника использовались аналитическая группировка, корреляционно-регрессионного анализа, индексного анализа.

Хозяйства Давлекановского района достаточно хорошо обеспечены ресурсами. По себестоимости 1 центнера подсолнечника некоторые хозяйствах существенно различаются, что свидетельствует и о неравном финансовом положении хозяйств (от 457,7 до 724,9).

По итогам аналитической группировки было выделено три типические группы, по которым в дальнейшем проводился анализ. Он позволил всесторонне оценить влияние факторов на результат, выбрать наиболее существенные из этих факторов.

Сделав группировку по себестоимости подсолнечника Давлекановского района мы выявили, что во все три группы входят по 2 хозяйства. Также можно сделать вывод по таблице реализации подсолнечника, что 2 группа занимает хоть и второе место по низкой себестоимости, но прибыли больше чем в первой и третьей группах хозяйств.

Из индексного анализа себестоимости 1 центнера подсолнечника можно сказать, что себестоимость 1 центнера подсолнечника во второй группе выше на 147. Это произошло в основном за счет изменение себестоимости 1 центнера подсолнечника вследствие увеличения (уменьшения) затрат на 1 га увеличилась на 128 рублей. Вследствие изменения повышения (понижения) урожайности себестоимость 1 центнер подсолнечника повысилась на 19 рублей.

Сравнивая первую и вторую группы хозяйств по себестоимости 1 ц подсолнечника можно сказать, что в первой группе хозяйств себестоимость ниже, чем во второй на 31,1 %. Прочие затраты в первой группе ниже, чем во второй на 1,2 %, что в абсолютном значении составляет 5,9 руб. Затраты на оплату во второй группе выше, чем в первой на 10,6% или на 50,2 руб.

Из корреляционно-регрессионного анализа следует сделать вывод, что при увеличении дозы внесения удобрений на 1 га., себестоимость подсолнечника увеличится на 9,5 рубль, а при увеличении производственных затрат на 1 руб., себестоимость подсолнечника уменьшится на 0,015 рубля.

Оценить рентабельность предприятия можно оценить по прибыли, которую они получают от реализации подсолнечника. Из 3 групп хозяйств самое рентабельное - это 2 группа хозяйств. Это означает, что эта группа хозяйств получает самую большую прибыль от реализации подсолнечника . Прибыль в хозяйствах 2-й группы больше, чем в хозяйствах 1-й группы на 2163 тыс.руб. и является рентабельным, это обусловлено за счет низкой себестоимости на 1861 тыс.руб., за счет большего объема реализации – на 2529 тыс.руб., и за счет увеличения цен реализации – на – 21012 тыс.руб.

Главная цель сельхозтоваропроизводителей – это снижение издержек производства и получение высокой прибыли. Этого можно достичь путем увеличения урожайности масличных культур, за счет чего увеличится объем реализации подсолнечника и величина прибыли соответственно. Увеличения урожайности необходимо добиваться, не повышая при этом себестоимость продукции.

Для этого нужно:

- необходимо своевременное финансирование и неукоснительное выполнение всех технологических приемов выращивания подсолнечника.;

- во всех регионах выращивания подсолнечника необходимо про водить регулярные тематические семинары/конференции для ключевых руководителей и специалистов хозяйств, с приглашением ведущих отраслевых специалистов по выращиванию подсолнечника

- приостановить рост цен на промышленные товары, энергоносители и добиваться их снижения за счет роста производительности труда в отраслях поставщиках средств;

- применять новые эффективные средства труда и интенсифицировать производство, на этой основе повысить производительность живого труда и уровень фондоотдачи в сельском хозяйстве;

- снижение затрат на производство ведет к снижению себестоимости сельскохозяйственной продукции ведет к повышению рентабельности всего производства.

Б

иблиографическийсписок

1.Афанасьев, В. Н., Маркова А. И. Статистика сельского хозяйства [Текст] : учебник / В. Н. Афанасьев, А. И. Маркова - М.: Финансы и статистика, 2002.-270 с.

2.Башкатов, Б.И. Статистика сельского хозяйства [Текст] : учебник / Б. И. Башкатов. - М.: ЭКМОС, - 2001. - 293 с.

3.Бидий А.И., Степаненко Н.В., Хромова Т.Ф. Сельскохозяйственная статистика с основами общей теории статистики [Текст]: Учеб. пособие. - 3-е изд., перераб. И доп/ А.И.Бидий, Н.В. Степаненко. - М.: Финансы и статистика, 2007. - с. 235.

4.Гришин, А. Ф. Статистика [Текст] : учебник / А. Ф. Гришин. - М.: Финансы и статистика, 2003. - 463 с.

5.Елисеева, И. И. , Юзбашев М. М. Общая теория статистики [Текст] : учебник / И. И. Елисеева, М. М. Юзбашев - М.: Финансы и статистика, 2001.-480 с.

6.Елисеева, И. И. Эконометрика [Текст] : учебник / И. И. Елисеева. - М.: Финансы и статистика, 2003.- 344 с.

7.Елисеева, И. И. Практикум по эконометрике [Текст] : учебник / И. И. Елисеева. - М.: Финансы и статистика, 2003.- 192 с.

8.Зинченко, А. П. Практикум по общей теории статистики и сельскохозяйственной статистике [Текст] : учебник / А. П. Зинченко. - М.: Финансы и статистика, 2004.- 328 с.

9.Рафикова, Н. Т. Основы статистики [Текст] : учебник / Н. Т. Рафикова. - М.: Финансы и статистика, 2005. - 512 с.

10.Рафикова, Н. Т. Основы статистики [Текст] : учебник / Н. Т. Рафикова. - М.: Финансы и статистика, 2007. - 352 с.

|