РЕФЕРАТ

Объем пояснительной записки 100 стр., 27 таблиц, 17 источников, 3 приложения, 6 листов графической части, 15 слайдов презентации.

Ключевые слова

дипломной работы: заработная плата, номинальная и реальная заработная плата, сдельная и повременная формы оплаты труда, фонд заработной платы, тарифная ставка первого разряда, тарифный коэффициент, тарифная ставка рабочего, повышение до 300 процентов.

Тема работы:

Совершенствование оплаты труда рабочих жилищно-коммунальных хозяйств в современных условиях (на примере КУП «ЖКХ Минского района»)

Объектом исследования

является Производственное коммунальное унитарное предприятие «ЖКХ Минского района».

Предмет исследования:

организация оплаты труда рабочих на предприятии КУП «ЖКХ Минского района» и пути ее совершенствования в современных условиях.

Целью

дипломной работы является разработка предложений по совершенствованию форм и систем оплаты труда рабочих.

При выполнении работы использованы следующие методы: индукция и дедукция, анализ и синтез, системный подход, сравнение.

В процессе работы проведены следующие исследования и разработки: проанализирована хозяйственная деятельность предприятия «ЖКХ Минского района», проведен анализ финансового состояния предприятия, анализ фонда оплаты труда и эффективность его использования, определен удельный вес оплаты труда по тарифным ставкам (окладам) и сдельным расценкам в среднемесячной заработной плате. В дипломной работе разработаны предложения по совершенствованию форм и систем оплаты труда рабочих предприятия и рассчитана их результативность.

Областью практического применения является хозяйственная деятельность предприятия КУП «ЖКХ Минского района».

Экономическая и социальная значимость работы состоит в том, что проведенный анализ и предложенные пути совершенствования форм и систем оплаты труда рабочих позволяют определить пути повышения их материального благосостояния, заинтересованности каждого работника в выявлении и использовании резервов своего труда, роста производительности труда, увеличения прибыли и рентабельности производства.

Приведенный в работе расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

СОДЕРЖАНИЕ

Введение

1. Теоретические основы организации оплаты труда рабочих

1.1 Сущность и содержание заработной платы в современных условиях

1.2 Роль тарифной системы в организации заработной платы рабочих на предприятии

2. Характеристика предприятия и анализ показателей его работы

2.1 Общая характеристика КУП «ЖКХ Минского района»

2.2 Организационная структура управления предприятием

2.3 Анализ основных показателей работы предприятия

2.4 Анализ финансового состояния предприятия

2.5 Общая характеристика кадрового состава и его динамика

2.6 Организация оплаты труда рабочих на предприятии

2.7 Анализ использования фонда заработной платы

3. Предложения по совершенствованию оплаты труда рабочих предприятия КУП "ЖКХ Минского района"

3.1 Совершенствование состава заработной платы в организации

3.2 Предложения по установлению тарифной ставки первого разряда

3.3 Повышение тарифной ставки до 300 процентов

3.4 Премирование работников КУП "ЖКХ Минского района"

3.5 Экономический эффект от внедрения предлагаемых мероприятий по совершенствованию состава заработной платы рабочих

3.6 Конструкторско-технологическая часть печатной платы таймера

4. Охрана труда и экологическая безопасность: Реализация информационной эргономической совместимости работника (оператора) и технического средства

Заключение

Список литературы

Приложения

ВВЕДЕНИЕ

Актуальность выбранной темы работы обусловлена тем, что на сегодняшний день, с переходом к рыночным отношениям принципиально меняется сущность таких важнейших экономических категорий и процессов, как оплата труда и формирование доходов. Если при централизованной системе планирования народного хозяйства единственным способом обеспечения трудящихся материально-жизненными благами являлось их распределение на основе провозглашенного (хотя и практически неосуществимого) принципа эквивалентности меры труда и меры потребления каждого члена общества, то при рыночной системе эти блага не распределяются из какого-то центра, а определяются в каждом конкретном случае, на основе принципа прямого обмена квалификации и времени наемного работника на заработную плату и доход от участия в прибыли. При такой системе заработная плата – это не часть национального дохода, выделяемая государством для оплаты труда, а часть дохода предпринимателя (как собственника средств производства и работодателя), расходуемая им для оплаты труда наемных работников в соответствии с условиями найма (трудовым договором) и результатами труда. Следовательно, оплата труда – это обязанность работодателя по выплате наемному работнику заработанных им средств за выполнение работы (или оказание услуги) в соответствии с условиями трудового договора.

Коренные экономические преобразования привели к либерализации социально-трудовых отношений. Процессы в области организации заработной платы приобрели в значительной мере стихийный, бессистемный характер. Заработная плата фактически перестала выполнять воспроизводственную, стимулирующую, регулирующую и социальную функции. Она все больше начинает играть роль социального регулятора и постепенно отрывается от сферы непосредственно трудовых отношений. В большинстве случаев заработная плата никак не связана ни с эффективностью труда, ни с объемом реализованной продукции. Сложившийся уровень заработной платы, чрезмерные различия в ее величине, сохраняющаяся задолженность по ее выплатам не позволяют большинству трудящихся обеспечить себе и своим семьям приемлемый уровень жизни.

Минимальная оплата труда не является адекватной социальной гарантией. Более того, она стала играть несвойственную ей роль технического норматива при определении размеров стипендий, пенсий, социальных выплат, штрафов и пени.

Характерна возросшая дифференциация в уровне заработной платы между отраслями, регионами и предприятиями.

Низкая заработная плата на основной работе, задержки ее выплаты отрицательно сказываются и на отношении работников к своим функциональным обязанностям. Это является одним из основных мотивов вынужденной вторичной занятости. Медленно происходит становление системы социального партнерства, являющейся одним из основных механизмов регулирования рынка труда и установления цены рабочей силы.

Критерием для установления минимальной заработной платы должен служить минимальный потребительский бюджет, а не прожиточный минимум в его нынешней трактовке. При этом требуется обеспечивать опережающий рост заработной платы и доходов населения по сравнению с ростом цен. Организация заработной платы должна быть динамичной и учитывать комплекс предстоящих изменений порядка финансирования социальных нужд, реформы жилищно-коммунального хозяйства, пенсионного обеспечения.

Совершенствование механизма регулирования вопросов заработной платы, восстановления присущих ей функций требует реформирования организации заработной платы.

Объектом исследования выбрано Производственное коммунальное унитарное предприятие «ЖКХ Минского района». Жилищно-коммунальное хозяйство является одной из важнейших жизнеобеспечивающих отраслей республики. От эффективности ее функционирования; ассортимента, доступности (по организационному и ценовому факторам) и качества услуг напрямую зависят бытовой комфорт населения, его социальное самочувствие и во многом – жизненный уровень. И для того, чтобы обеспечить выше названные показатели, необходимо создать благоприятные условия работы, достойную заработную плату рабочим предприятия и обеспечить их заинтересованность в труде.

Предмет исследования – организация оплаты труда рабочих на предприятии КУП «ЖКХ Минского района» и пути ее совершенствования в современных условиях.

Целью дипломной работы является разработка предложений по совершенствованию форм и систем оплаты труда рабочих.

Для достижения поставленной цели в работе ставятся следующие задачи:

– рассмотреть теоретические основы организации труда рабочих, сущность и содержание заработной платы в условиях перехода к рыночной экономике;

– провести анализ работы предприятия и организации оплаты труда рабочих;

– на основе проведенного анализа и выявленных недостатков разработать предложения по совершенствованию форм и систем оплаты труда рабочих предприятия.

При выполнении дипломной работы были изучены Устав предприятия; годовой баланс за 2007, 2008 и 2009 годы; Коллективный договор; отчеты по труду за 2007, 2008 и 2009 годы; различные статистические материалы предприятия; бизнес-план предприятия на 2010 год; а также Конституция Республики Беларусь; Трудовой Кодекс Республики Беларусь и другие акты законодательства о труде, а также научная, учебная и методическая литература.

1. Теоретические основы организации ОПЛАТЫ ТРУДА РАБОЧИХ

1.1 Сущность и содержание заработной платы в современных условиях

В экономической литературе существуют различные подходы к определению сущности заработной платы. В советской литературе преобладало ее рассмотрение в качестве основной формы распределения по труду. С этой позиции заработная плата предстает как личный трудовой доход работника, определяемый по количеству и качеству труда. Западные экономисты рассматривают заработную плату как денежное выражение стоимости или цены рабочей силы.

Часть западных экономистов определяют заработную плату как доход от предельного продукта труда. Последний выступает как выраженный в денежных единицах дополнительный доход, который является результатом реализации всего дополнительного продукта, производимого с помощью определенного фактора производства. Используя теорию предельного продукта, западные экономисты объясняют, как происходит замещение факторов производства. Спрос на них предъявляется исходя из того, что приращение какого-либо фактора будет приносить доход от дополнительного продукта. Доход от предельного продукта труда выступает в форме заработной платы, земли – ренты, капитала – процента, предпринимательских способностей – в форме прибыли.

По кодексу законов о труде Республики Беларусь, заработная плата – это денежные или натуральные выплаты, которые наниматель выплачиваетнаемному работнику за фактически выполненную для него работу, а также за периоды, включаемые в рабочее время, в соответствии с ценой рабочей силы в зависимости от результатов труда.

Заработная плата – системообразующий элемент рынка труда. Именно поэтому анализ сущности заработной платы должен включать общую характеристику рынка труда.

Рынок труда наиболее сложный элемент в рыночной экономике. Переплетение интересов работников и работодателя при найме и увольнении, циклически изменяющие состояние экономики, уровень инвестиционной активности, величина трудовых доходов населения, сложившиеся традиции в трудовой сфере, специфика национального поведения и другие факторы оказывают существенное влияние на объём и структуру спроса и предложения на рынке труда. Поэтому рынки труда имеют ярко выраженные специфические национальные черты. Рынок труда можно определить как систему национальных экономических отношений между собственниками и рабочей силой, нуждающимися в работе по найму, владельцами средствпроизводства, предъявившими спрос на наёмную рабочую силу, по поводу вовлечения рабочей силы в общественное производство, её функционирования и воспроизводства, а также распределения и перераспределения. Позволяя работнику свободно предлагать свою рабочую силу по собственной цене, рынок даёт возможность потребовать полную плату за талант, способности, квалификацию, трудолюбие, трудовое умение. В тоже время, приобретая рабочую силу по цене спроса, рынок препятствует возможности получать за труд больше, чем он того стоит. Иначе говоря, рынок труда есть единственный подлинный ценитель рабочей силы, формирующий, выявляющий естественную цену труда, в более широком смысле - и цену человека относительно труда, работника. Тем самым рынок побуждает человека повышать качество труда, совершенствовать себя как носителя рабочей силы, чтобы иметь основания дороже продать свой трудотовар нанимателю, уверенно состязаться с конкурентами, меньше опасаться попасть в число безработных. Отсюда и произрастают высокие показатели эффективности и качества труда в рыночной экономике.

Рабочая сила подобно любому товару имеет стоимость, которая определяется рабочим временем, общественно необходимым для ее воспроизводства.

Стоимость рабочей силы по существу есть стоимость средств существования, необходимых для воспроизводства рабочей силы. Она включает стоимость: средств, необходимых для удовлетворения потребностей самого работника; средств, требуемых для содержания семьи работника; средств обучения и т.д.

На стоимость рабочей силы оказывают влияние исторические и национальные особенности, а также климатические условия. Реальная динамика стоимости рабочей силы складывается как результат двух противоположных тенденций: с одной стороны – расширение общественно нормальных потребностей работников в товарах, услугах, уровне образования и квалификации; с другой – рост общественной производительности труда. Первая тенденция обусловливает рост стоимости рабочей силы, вторая – ее снижение.

Цена рабочей силы представляет собой денежное выражение ее стоимости. Цена труда есть производная величина от стоимости рабочей силы. Поскольку в основе цены труда лежит стоимость и цена рабочей силы, цена труда изменяется в зависимости от их динамики. В то же время она колеблется под воздействием конъюнктуры рынка труда, спроса и предложения на рабочую силу, а также под влиянием конкуренции и ряда других факторов, связанных с потреблением рабочей силы в процессе производства.

На рынке труда цена рабочей силы выступает в виде заработной платы. На конкурентном рынке труда равновесный уровень заработной платы и занятости определяется точкой пересечения кривых спроса и предложения. При совпадении спроса и предложения конъюнктура рынка труда будет равновесной, при превышении предложения над спросом – трудоизбыточной, при превышении спроса над предложением – трудодефицитной. Трудоизбыточный рынок труда порождает безработицу, которая воздействует на снижение средней заработной платы.

Цена труда как основа формирования заработной платы предоставляет возможность выражать в деньгах различное количество труда, соизмерять количество и качество труда с его оплатой, ставить величину заработной платы в зависимость от количества и качества труда, уровня его сложности и квалификации работника, условий труда, значения отрасли в экономике и природно-климатических условий регионов страны.

Поскольку оплата труда происходит не в момент найма работника, а лишь после затраты им определенного количества труда, в момент заключения сделки по продаже рабочей силы заработная плата фигурирует лишь в качестве меры цены труда. В момент же оплаты израсходованной рабочей силы она выступает как средство платежа. Превращение стоимости и соответственно цены рабочей силы в заработную плату вытекает из превращения рабочей силы в товар.

На практике денежная заработная плата выплачивается из двух источников: фонда заработной платы и фонда потребления. Фонд заработной платы представляет собой издержки производства и входит в себестоимость, фонд потребления формируется главным образом за счет отчислений от прибыли предприятия. Значит, денежная заработная плата является функцией от эффективности производства и зависит от прибыли. В фонд заработной платы включается оплата труда по тарифным ставкам и окладам работников, а также премии, выплачиваемые за счет фонда заработной платы. В этот фонд не входят средства из фонда потребления.

Все эти методологические положения позволяют дать определения ряду понятий, связанных с оплатой труда, таких как оплата труда работников, заработная плата, номинальная и реальная заработная плата, денежные доходы.

Оплата труда работников

представляет собой организационно-экономический механизм определения многофакторной цены труда, задействованного в производственном процессе, а также планирования, организации, учета, контроля и регулирования заработной платы при выполнении следующих принципов ее организации:

a) государственная регламентация минимума заработной платы;

б) самостоятельность предприятий в стимулировании труда работников;

в) самообеспечение средствами для выплаты заработной платы работникам данного предприятия;

г) установление прямой зависимости заработной платы от реальных результатов труда;

д) материальное стимулирование за перевыполнение трудовых показателей;

е) комплексность проводимых изменений в области организации заработной платы.

Заработная плата

– совокупность вознаграждений в денежной или (и) натуральной форме, полученных работником в зависимости от количества, качества затраченного им труда и результатов деятельности всего предприятия. Пособия, получаемые из средств социального страхования, в заработную плату не включаются.

Номинальная заработная плата

– сумма денежных средств, получаемых работником за результаты своего труда. Это заработная плата в денежном выражении. Номинальная заработная плата не учитывает изменение потребительских цен.

Реальная заработная плата

– объем товаров и услуг, которые работник может приобрести на свою номинальную заработную плату в текущем периоде при данном уровне цен после уплаты налогов и других отчислений. Размер реальной заработной платы отражает ее фактическую покупательную способность и представляет собой сумму конкретных потребительных стоимостей – товаров и услуг, обеспечивающих существование работника и его семьи.

Понятие «оплата труда» тесно связано с понятием «заработная плата». Однако между ними существуют следующие различия:

1) по времени заработная плата – это начисленное вознаграждение за труд, а оплата труда представляет собой выплату заработной платы;

2) по источникам формирования заработная плата – часть себестоимости, а оплата труда – более широкое понятие, которое, кроме начисленной заработной платы по тарифной системе и надбавок, включает премии из фонда материального поощрения, формируемого за счет прибыли.

Денежные доходы

включают оплату труда всех категорий населения, пенсии, пособия, стипендии и другие социальные трансферты, поступления от продажи продуктов сельского хозяйства, произведенных на своих участках, доходы от собственности в виде процентов по вкладам, ценным бумагам, дивидендов, доходы лиц, занятых предпринимательской деятельностью, а также доходы от продажи иностранной валюты.

Реальные располагаемые денежные доходы

населения определяются исходя из денежных доходов текущего периода (за вычетом обязательных платежей и взносов), скорректированных на индекс потребительских цен на товары и услуги.

Организация заработной платы предполагает реализацию функций, форм и систем заработной платы, использование современных методов ее организации во взаимосвязи с рынком, организацией и нормированием труда, техническим уровнем производства.

Если для нанимателя заработная плата – одна из статей издержек производства, экономия на которых способствует росту прибыли, то для работников это источник существования – средство возобновления их способности к труду. Налицо два интереса: наниматель стремится уплатить за труд работника меньше, а работник – получить заработанное. Поэтому основой организации заработной платы, ее движения выступают динамика стоимости и цены рабочей силы на рынке труда, модифицированная функциональная зависимость цены труда от его количества и качества, а также действия профсоюзов и государства в области оплаты труда. При этом на уровне предприятия регулирование заработной платы осуществляется путем планирования, организации оплаты по труду, контроля и организации социального партнерства между работниками, профсоюзом и нанимателями.

Организация заработной платы предполагает реализацию следующих принципов:

– опережающего роста производительности труда над темпами роста средней заработной платы, что означает ориентацию производства на внедрение новой техники и технологии с целью поддержания конкурентоспособности производимой продукции;

– равной оплаты за равный труд, недопущения дискриминации в оплате труда по полу, возрасту и другим признакам;

– повышения реальной заработной платы по мере роста эффективности производства;

– дифференциации заработной платы в зависимости от количества, качества, условий труда, общественной его значимости, квалификации работников и, в конечном итоге, – от трудового вклада работника в результаты деятельности предприятия;

– сочетания государственного регулирования заработной платы с широкими правами предприятий в вопросах выбора форм и систем оплаты труда.

Реализацию этих принципов следует рассматривать как важное средство повышения материального благосостояния работников, роста производительности труда, увеличения прибыли и рентабельности производства.

В соответствии с требованиями рыночных отношений организация заработной платы на предприятии должна решать следующие задачи:

– повышать заинтересованность каждого работника в выявлении и использовании резервов своего труда;

– устранять уравнительный принцип в оплате труда, обеспечивая зависимость размера заработной платы от результатов труда;

– стимулировать рост технического и организационного уровня производства, снижение себестоимости и повышение качества продукции;

– активно привлекать трудовой коллектив к участию в оценке индивидуальных результатов труда и в распределении коллективного заработка;

– оптимизировать соотношения в оплате труда работников различных категорий с учетом сложности выполняемых работ, условий труда, достижения конечных результатов производства и конкурентоспособности продукции.

Выделяют следующие основные функции организации заработной платы: воспроизводственную, стимулирующую и распределительную.

Сущность воспроизводственной функции заключается в обеспечении работника необходимыми благами для воспроизводства его рабочей силы (то есть способностей к труду соответствующей квалификации).

Стимулирующая функция означает необходимость поддержания зависимости размера заработной платы работника от его трудового вклада, результатов деятельности предприятия.

Распределительная функция обеспечивает распределение средств на оплату труда и фонда потребления между наемными работниками и собственниками средств производства.

Условия оплаты труда на предприятии предусматривают оплату за труд в пределах установленных трудовых обязанностей.

В условия оплаты труда входят: минимальная тарифная ставка (часовая, дневная, месячная); дифференциация ставок (окладов) в зависимости от сложности труда, его тяжести, интенсивности и роли работников в производственном процессе (основное, вспомогательное, обслуживающее производство); гарантийные и компенсационные выплаты работнику работодателем. Условия оплаты труда фиксируются в коллективном договоре предприятия и оговариваются работником при приеме на работу. На основе законодательно установленной продолжительности рабочего дня, нормальной интенсивности труда каждому работнику определяется нормируемый объем работ. Оплата труда производится пропорционально этому объему.

В Республике Беларусь регулирование заработной платы и связанных с ней отношений осуществляется: Конституцией Республики Беларусь; Трудовым Кодексом Республики Беларусь и другими актами законодательства о труде; коллективными договорами, соглашениями и иными локальными нормативными правовыми актами, заключенными и принятыми в соответствии с законодательством; трудовыми договорами.

Система государственных гарантий по оплате труда работников включает в себя:

– величину минимальной заработной платы;

– величину размера тарифной ставки первого разряда Единой тарифной сетки работников Республики Беларусь для работников бюджетной сферы;

– республиканские тарифы оплаты труда – часовые и (или) месячные тарифные ставки (оклады), определяющие уровни оплаты труда для конкретных профессионально-квалификационных групп работников организаций, финансируемых из бюджета и пользующихся государственными дотациями;

– размеры увеличения оплаты труда за работу условиях, отличающихся от нормальных.

Эти гарантии распространяются на наемных работников независимо от форм собственности и хозяйствования.

Минимальная заработная плата – это государственный минимальный социальный стандарт в области оплаты труда за работу в нормальных условиях при выполнении установленной нормы труда. Размеры минимальной заработной платы устанавливаются Советом Министров Республики Беларусь ежегодно с 1 января.

С 01.01.2010 года месячная минимальная заработная плата установлена в размере 258 600 руб., часовая минимальная заработная плата – 1 530 руб.

Месячные тарифные ставки и служебные окладыопределяют уровень оплаты труда для конкретных профессионально-квалификационных групп работников бюджетных учреждений и организаций. Их размер согласуется с профсоюзами. Действующее законодательство с сентября 2009 года предоставляет право нанимателям самостоятельно с учетом финансового состояния организации устанавливать работникам повышения их тарифных ставок (окладов), а также сдельных расценок до 300 процентов включительно, если больший размер не установлен законодательством.

При определении норм труда возникает необходимость установления таких затрат труда на единицу продукции, которые после ее реализации на рынке обеспечили бы не только возмещение понесенных затрат на оплату труда, но и получение прибыли в объеме, необходимом для расширения производства, модернизации и замены устаревшей техники и технологии.

Разработка систем оплаты труда осуществляется с учетом возможности поощрения за сверхнормативные достижения, получение дополнительных средств от реализации продукции. Администрация предприятий, исходя из особенностей задач производства продукции, обеспечения ее качества, сроков поставки, разрабатывает конкретные системы оплаты труда, которые отражаются в коллективных договорах.

Критериями оценки профессионального мастерства могут быть: стабильное обеспечение высокого качества выпускаемой продукции и выполняемых работ (услуг), строгое соблюдение технологической дисциплины, выполнение работ особой сложности, освоение новых специальностей и смежных трудовых функций. Надбавки за высокое профессиональное мастерство устанавливаются рабочим, которым присвоен тарифный разряд не ниже третьего по представлению руководителя структурного подразделения.

Доплатарабочим и специалистам устанавливается за совмещение профессий (должностей), расширение зон обслуживания (увеличение объема выполняемых работ). При выполнении обязанностей временно отсутствующих работников доплаты устанавливаются в размерах разницы до тарифной ставки (оклада) отсутствующего работника в зависимости от объема выполняемых работ.

Руководители предприятий имеют право вводить доплаты за работу во вредных и тяжелых условиях труда. Такие доплаты вводятся по результатам аттестации рабочих мест. При проведении мероприятий по улучшению условий труда доплаты могут уменьшаться или отменяться.

На каждом конкретном предприятии виды доплат и надбавок, их размер оговариваются в коллективных договорах.

Для обеспечения заинтересованности в увеличении объемов производства и производительности труда предприятия организуют премирование за трудовые достижения. Организация премирования предполагает выбор его основных элементов: показателей, условий, периодичности премирования, размера премий и круга лиц, подлежащих премированию.

Для обеспечения выплат причитающейся работникам заработной платы, а также предусмотренных законодательством, коллективными и трудовыми договорами гарантийных и компенсационных выплат в случае банкротства или неплатежеспособности, ликвидации предприятия, учреждения, организации, прекращения деятельности предпринимателя, работодатели обязаны при распределении прибыли создавать резервный фонд. Его размеры и порядок использования находят отражение в коллективных договорах (соглашениях). Средства на оплату труда наемных работников гарантируются доходом и имуществом работодателя независимо от форм собственности. Если работодатель не имеет возможности проводить оплату труда на уровне государственных гарантий, он может быть объявлен в установленном порядке банкротом. В данном случае выплаты заработной платы работникам производятся за счет средств от продажи имущества предприятия.

Необходимым элементом организации заработной платы являются ее формы и системы, которые определяют порядок начисления заработков отдельным работникам и категориям персонала.

В практике организации заработной платы широко используются две формы – сдельная и повременная. Они отличаются различным подходом к определению основной нормы затрат труда.

Сдельная – форма оплаты труда, при которой оплата производится за каждую единицу продукции, работ, услуг.

Повременная форма ориентирована на зависимость размера заработной платы от количества отработанного времени и качества труда.

Предприятия самостоятельно выбирают приемлемые для них формы и системы организации заработной платы. При этом необходимо соблюдение ряда условий, которые определяют целесообразность их использования.

Применять сдельную оплату труда рекомендуется:

– при необходимости увеличения объема выпуска продукции;

– наличии количественных показателей работы, которые непосредственно зависят от конкретного работника;

– возможности точного учета объемов выполняемых работ и качества произведенной продукции;

– возможности у работников конкретного участка увеличить выработку или объем выполняемых работ;

– возможности нормирования труда и установления тарификации работ в соответствии с требованиями тарифно-квалификационных справочников.

Сдельную оплату труда не рекомендуется применять, если она ведет:

1) к ухудшению качества продукции;

2) нарушению технологических режимов;

3) ухудшению обслуживания оборудования;

4) нарушению требований техники безопасности;

5) перерасходу сырья и материалов.

Организация повременной оплаты труда требует соблюдения следующих условий:

– надлежащего учета фактически отработанного времени;

– наличия строго регламентированных автоматизированных производств, где работник не может влиять на время выполнения технологических операций;

– высоких требований к качеству продукции;

– отсутствия необходимости форсировать увеличение объемов выпуска продукции;

– установления и правильного применения трудовых норм и нормативов – нормированных производственных заданий на смену, неделю, месяц. Такие показатели целесообразно устанавливать для рабочих, обслуживающих поточные и конвейерные линии, системы машин, агрегаты и установки, где показатели каждого работника не учитываются и индивидуальные нормы выработки не вводятся.

Сдельная и повременная формы оплаты труда имеют свои разновидности, которые принято считать системами [1].

Сдельная форма заработной платы подразделяется на системы по следующим способам:

1) определения сдельной расценки;

2) расчета с работающими;

3) материального поощрения.

По способу определения сдельной расценки системы подразделяются на прямые, косвенные, прогрессивные, аккордные; по способу расчетов с работающими — на индивидуальные и коллективные; по способу материального поощрения — на простые и премиальные.

С учетом этой классификации в организации заработной платы на предприятиях применяют следующие системы оплаты труда:

1. Прямая индивидуальная (бригадная).

При прямой сдельной системеоплаты труд оплачивается по расценкам за единицу произведенной продукции. Индивидуальная сдельная расценка (Рс

) за единицу продукции или работы определяется по формуле

(1.1) (1.1)

где Сч

– часовая тарифная ставка, устанавливаемая в соответствии с разрядом выполняемой работы;

Вч

– часовая норма выработки данной продукции.

Общий заработок (Зобщ

) работника определяется путем умножения сдельной расценки (Рс

) на количество произведенной продукции за расчетный период (Q) по формуле

Зобщ =

Рс ·

Q. (1.2)

2. Сдельно-премиальная (индивидуальная или бригадная).

Присдельно-премиальной системеоплаты труда работник получает заработную плату по прямым сдельным расценкам за количественные показатели и премию за качественные показатели работы. Например, выполнение и перевыполнение показателей роста производительности труда, повышение объемов производства, выполнение технически обоснованных норм выработок и снижение нормируемой трудоемкости, выполнение производственных заданий и личных планов, повышение качества продукции, бездефектное изготовление продукции, недопущение брака, соблюдение нормативно-технической документации и стандартов, экономию сырья и материалов.

3. Косвенная и косвенно-сдельно-премиальная (индивидуальная или бригадная).

Прикосвенно-сдельной системеразмер заработка ставится в прямую зависимость от результатов труда рабочих-сдельщиков. Эта система используется для оплаты труда вспомогательных рабочих (наладчиков, регулировщиков).

Косвенная сдельная расценка (Рс.к.

) рассчитывается с учетом нормы выработки обслуживаемых рабочих и их численности по формуле

(1.3) (1.3)

где Сч

– часовая тарифная ставка обслуживаемого рабочего, оплачиваемого по косвенно-сдельной системе;

Вч

– часовая норма выработки (производительности) одного обслуживаемого рабочего (объекта, агрегата) в натуральных единицах;

р — количество обслуживаемых рабочих (объектов агрегатов) — норма обслуживания.

Общий заработок (Зобщ

) рассчитывается по формуле

Зобщ

= Сч ·

Фвсп ·

Кв.н,

(1.4)

где Сч

– часовая тарифная ставка вспомогательного рабочего, переведенного на косвенно-сдельную оплату труда;

Фвсп

– фактически отработанное вспомогательным рабочим количество человеко-часов;

Кв.н

– средневзвешенный процент выполнения норм выработки всеми обслуживаемыми данным работником рабочими (объектами, агрегатами).

По косвенно-сдельной системе рекомендуется оплачивать труд только тех рабочих, которые действительно оказывают влияние на уровень выработки обслуживаемых ими рабочих-сдельщиков.

4. Сдельно-прогрессивная (индивидуальная или бригадная).

При сдельно-прогрессивной системетруд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм и по повышенным (прогрессивно возрастающим) расценкам за выполнение работ сверх норм. Заработок рабочего (Зсп

) определяется в зависимости от принятой системы прогрессивной оплаты (за весь объем или за часть объема работ, выполненных сверх нормы) по формуле

, (1.5) , (1.5)

где Зс.р – сумма основного заработка рабочего, исчисленная по прямым сдельным расценкам;

Jн – выполнение норм выработки рабочим, %;

Jбаз – базовый уровень норм выработки, сверх которого применяется оплата по повышенным расценкам, %;

qпр – коэффициент в долях единицы, показывающий, на сколько увеличивается сдельная расценка за выработку продукции сверх установленной нормы.

При использовании сдельно-прогрессивной оплаты труда особое внимание уделяется определению нормативной исходной базы, разработке эффективных шкал повышения расценок, учету выработки продукции и фактически отработанного времени. Использование этой системы может привести к опережению темпов роста заработной платы по сравнению с темпами роста производительности труда, поэтому она применяется, как правило, для ликвидации «узких мест».

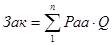

5. Аккордная и аккордно-премиальная (индивидуальная или бригадная).

При аккордно-сдельной оплатетруда расценка устанавливается на весь объем качественно выполненной работы на основе действующих норм времени или норм выработки и расценок. При данной системе оплаты труда рабочие премируются за сокращение сроков выполнения работ при высоком качестве производимой продукции.

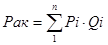

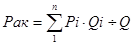

Аккордные сдельные расценки (Рак

) при индивидуальной форме труда рассчитываются по формуле

; (1.6) ; (1.6)

при коллективной форме труда — по формуле

, (1.7) , (1.7)

где Рак — аккордная коллективная расценка;

Pi — расценка i-го вида работ;

Qi— объем i-го вида работ;

Q— общий объем работ.

Сумма аккордного заработка определяется по формуле

. (1.8) . (1.8)

6. Простая повременная.

При простой повременной системезаработная плата рассчитывается как произведение часовой (дневной) тарифной ставки рабочего данного разряда (Сч

) на отработанное время в данном периоде (tраб

) – соответственно в часах или рабочих днях по формуле:

ЗПп

= Сч · tраб, (1.9)

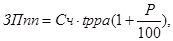

7. Повременно-премиальная.

При повременно-премиальной системе заработная плата работника (ЗПпп

) определяется по формуле

(1.10) (1.10)

где Р – размер премии в % к тарифной ставке за выполнение установленных показателей и условий премирования.

При любых премиальных системах периодичность премирования (месяц, квартал, год) должна учитывать особенности организации производства, характер продукции, длительность производственного цикла.

Показатели премирования должны соответствовать видам и задачам производства, отражать связь с трудовым вкладом каждого работника и коллектива в целом. Число показателей и условий премирования не должно превышать 2-3, иначе может быть утеряна связь между системой премирования и основными задачами производства. Показатели не должны противоречить друг другу – улучшение одних не должно способствовать ухудшению других.

Уровень достижения показателя премирования может быть установлен исходя из достигнутого в базовом периоде или выше. При достижении предельного значения показателя размер премии целесообразно устанавливать за поддержание этого высокого уровня (например, 100 % - ное выполнение плана-задания, выпуск изделий в заданном ассортименте, отсутствие брака и рекламаций). При необходимости дальнейшего улучшения результатов работы, отражаемых показателями премирования, рекомендуется устанавливать нормативы премирования за каждый пункт (процент) улучшения этих показателей по сравнению с нормативным или достигнутым уровнем.

Размеры премий необходимо дифференцировать с учетом напряженности установленных показателей премирования посредством введения различных шкал с пропорциональным или прогрессивным нарастанием размеров премий в зависимости от степени улучшения показателей по сравнению с базовым уровнем.

При выполнении показателей и условий премирования должна быть обеспечена гарантированность источника выплаты премий.

В момент разработки и введения системы премирования необходимо оценить ее потенциальную эффективность. Для этого нужно сравнить проектируемый уровень показателя премирования с уровнем базового периода, рассчитать в денежном выражении эффект, получаемый от его изменения.

Премирование за основные результаты производственной деятельности может быть индивидуальным или коллективным.

Показатели и условия премирования рабочих, их исходные уровни определяются в соответствии с плановыми показателями работы участка, цеха, с учетом степени влияния рабочих на их изменение. Так, для рабочих-сдельщиков основного производства при стимулировании роста производительности труда целесообразно использовать такие показатели, как рост выработки продукции, снижение ее трудоемкости, высокоэффективное использование новой техники и прогрессивной технологии. При стимулировании качества продукции, работ, услуг используют следующие показатели: повышение качества продукции, снижение брака, отсутствие претензий к продукции. В целях стимулирования снижения материальных затрат устанавливают показатели премирования за экономию сырья, материалов, топливно-энергетических ресурсов, инструмента, запасных частей, уменьшение отходов на единицу продукции.

Для рабочих-повременщиков основного производства при стимулировании роста производительности труда целесообразно использовать такие показатели, как рост выработки продукции, выполнение заданного объема работ меньшей численностью. При стимулировании качества работ могут использоваться такие же показатели, что и для рабочих-сдельщиков.

Для рабочих, занятых обслуживанием основного производства, показатели премирования должны характеризовать улучшение качества их работы: обеспечение бесперебойной и ритмичной работы оборудования, увеличение межремонтного периода его эксплуатации; бесперебойное оснащение рабочих мест инструментом.

В условиях рыночной экономики существенно меняются также подходы к стимулированию руководителей, специалистов и служащих. Главным направлением в стимулировании этой категории работающих должно стать премирование за улучшение результатов работы именно того участка, на котором трудится конкретный работник.

В практике работы предприятий используются следующие варианты организации премирования работников функциональных подразделений:

1) по показателям, отражающим результаты работы данного подразделения, с использованием в качестве дополнительных показателей (или условий) премирования основных результатов деятельности по предприятию в целом;

2) по показателям, отражающим основные результаты деятельности предприятия, с использованием в качестве дополнительных показателей (или условий) премирования результаты работы данного подразделения.

Премирование руководителей предприятия по результатам финансово-хозяйственной деятельности производится за выполнение следующих показателей:

а) рост объема реализованной продукции – до 50 %;

б) выполнение плана по прибыли – до 25 %;

в) снижение себестоимости – до 25 % должностного оклада руководителя.

Орган, управляющий государственным имуществом, имеет право устанавливать другие показатели премирования руководителя.

Руководителям убыточных предприятий премия выплачивается при условии снижения убытков по сравнению с соответствующим периодом предыдущего года.

Учреждения, финансируемые из бюджета, имеют право премировать и оказывать материальную помощь работникам в пределах средств, предусмотренных на оплату труда. На премирование работников народного образования, здравоохранения, культуры, социального обеспечения, физической культуры и спорта и установление надбавок за высокие творческие и производственные достижения в работе, за выполнение особо важных (срочных) работ на срок их проведения можно использовать до 5 % планового фонда заработной платы.

1.2

Роль тарифной системы в организации заработной платы рабочих на предприятии

Заработная плата работников организаций и индивидуальных предпринимателей Республики Беларусь формируется из тарифной и надтарифной частей. Тарифная часть заработной платы работников состоит из тарифных ставок рабочих, должностных окладов руководителей, специалистов и других служащих, фиксированных должностных окладов служащих. Надтарифная часть заработной платы включает надбавки, доплаты и премии и позволяет усилить взаимосвязь заработной платы с результатами труда.

Расчет тарифной части заработной платы осуществляется на основе тарифной системы. Тарифная система – основой механизма организации оплаты труда, представляющая собой совокупность нормативных документов, позволяющих устанавливать и регулировать уровень оплаты труда в зависимости от его сложности и условий.

Тарифная система заработной платы включает тарифно-квалификационные справочники работ и профессий рабочих, единую тарифную сетку работников Республики Беларусь и тарифную ставку первого разряда [2].

Для тарификации рабочих (присвоения им квалификационных разрядов) разрабатывается и утверждается государственными органами Единый тарифно-квалификационный справочник (ЕТКС), в котором содержатся характеристики работы, уровни профессиональных знаний и квалификационные характеристики массовых профессий рабочих, общие для всех отраслей экономики. Особенности условий труда в некоторых отраслях обусловливают необходимость разработки отраслевых справочников. ЕТКС используются для установления разрядов работ и при аттестации работников.

Тарификация работ и рабочих (отнесение их к определенной категории сложности – квалификационному разряду) осуществляется администрацией предприятия по представлению квалификационной комиссии.

Для определения уровня квалификации и требований, предъявляемых к руководителям, специалистам и служащим, используется Квалификационный справочник должностей руководителей, специалистов и служащих. В нем представлена номенклатура должностей, квалификационные характеристики по каждой должности, включающие перечень наиболее часто встречающихся работ, требования в отношении специальных знаний, а также знаний законодательных актов, инструкций и других руководящих документов, которые необходимо применять при выполнении служебных обязанностей. Наименования должностей служащих устанавливаются в соответствии с Общегосударственным классификатором «Профессии рабочих и должности служащих».

Единая тарифная сетка работников (ETC) является инструментом тарифного нормирования оплаты труда работников и представляет собой систему тарифных разрядов и соответствующих им тарифных коэффициентов.

Тарифный (квалификационный) разряд характеризует уровень квалификации работника. Он зависит от степени сложности выполняемых работ, уровня теоретических и практических знаний, а также ответственности работника.

Тарифные коэффициенты ETC показывают, во сколько раз тарифные ставки второго и последующих разрядов выше тарифной ставки первого разряда.

Тарифная ставка – это абсолютный размер оплаты труда работника в единицу времени. Тарифная ставка первого разряда устанавливается государством (бюджетные организации) или нанимателем и периодически пересматривается с учетом темпов инфляции, величины прожиточного минимума. Тарифная ставка работника любого разряда определяется путем последовательного умножения тарифной ставки первого разряда на тарифный коэффициент соответствующего тарифного разряда или кратный размер - тарифной ставки первого разряда, установленный работнику по его профессии, и на коэффициент повышения по технологическим видам работ, производствам, видам экономической деятельности и отраслям.

Сдельные расценки определяются исходя из тарифных ставок выполняемых работ с учетом коэффициентов их повышения.

С 1 сентября 2009г. вступило в силу постановление Министерства труда и социальной защиты Республики Беларусь от 23 марта 2009г. № 40 о внесении изменений и дополнений в инструкцию о порядке применения единой тарифной сетки работников Республики Беларусь. Инструкция определяет новый механизм дифференциации и регулирования тарифной части заработной платы работников, нанимателями которых являются коммерческие организации и индивидуальные предприниматели. В соответствии с этим Постановлением наниматель с учетом финансового состояния организации может устанавливать работникам повышения их тарифных ставок (окладов), а также сдельных расценок до 300 процентов включительно, если больший размер не установлен законодательством.

При этом порядок и условия установления повышения предусматриваются в локальном нормативном правовом акте:

– тарифных ставок (окладов) – в зависимости от наличия присвоенной в установлено порядке квалификационной категории, применения производной профессии, сложности, характера и ответственности выполняемых работ и трудовых функций, участии в разработке и реализации инвестиционных и инновационных проектах и по другим основаниям;

– сдельных расценок – в зависимости от сложности и характера выполняемых работ, отсутствия брака и других факторов.

Конкретный процент повышения устанавливается работнику по совокупности оснований и предусматривается в трудовом договоре (контракте).

Характеристикой тарифной сетки является число разрядов, темп нарастания тарифных коэффициентов, диапазон соотношения крайних тарифных коэффициентов.

Построение единой тарифной сетки основано на следующих положениях:

1) единая тарифная шкала охватывает всех работников предприятий, организаций и учреждений;

2) профессии и должности группируются:

a) по строкам – рабочие, другие служащие, руководители подразделений с административно-хозяйственного обслуживания, специалисты среднего уровня квалификации, специалисты, ведущие специалисты, главные специалисты.

б) по уровням управления – начальник бюро, начальник отдела, начальник управления, главный специалист, мастер, старший мастер, начальник участка (смены), начальник цеха, начальник производства.

3) установление конкретных тарифных разрядов и соответствующих им тарифных коэффициентов по профессиям производится нанимателем самостоятельно в пределах диапазонов по строкам или уровням управления, с учетом квалификационных требований к уровню образования и стажу работы.

Коэффициенты повышения могут применяться для расчета тарифных окладов, рассчитанных по ЕТС, руководителей и специалистов соответствующих производственных структурных подразделений при условии, что они установлены не менее 50 процентам рабочих, непосредственно занятых в этих подразделениях.

Отечественная практика применения ETC работников предусматривает коэффициенты повышения тарифных ставок, дифференцированные по технологическим видам работ, производств и отраслей экономики. Дифференциация организаций, отдельных производств по группам ставок (окладов) обусловлена различиями в сложности выпускаемой продукции, выполняемых работ и услуг, сложившимися общими условиями труда, его напряженностью.

Для предприятий, у которых уровень тарифной ставки 1-го разряда превышает установленный для работников бюджетной сферы, дальнейшее повышение тарифной ставки 1-го разряда осуществляется только в прямой зависимости от роста объемов производства в сопоставимых ценах к соответствующему периоду предыдущего года, от роста объема реализованной продукции и повышения эффективности производства. При этом ее размер не должен превышать тарифную ставку первого разряда, установленную Правительством Республики Беларусь для оплаты труда работников организаций, финансируемых из бюджета, более чем 2,5 раза.

Расширение самостоятельности предприятий в организации заработной платы привело к применению бестарифной системы. Она основана на учете коэффициента трудового участия (КТУ), квалификационного уровня работника и фактически отработанного времени. В ее основу положена полная зависимость заработка работника от конечных результатов работы трудового коллектива. При использовании бестарифной системы оплаты труда присвоение работнику определенного квалификационного уровня не сопровождается параллельным установлением ему соответствующей тарифной ставки или оклада. Индивидуальный заработок каждого работника представляет собой его долю в коллективном фонде заработной платы. Уровень оплаты труда работника зависит также от устанавливаемого ему советом трудового коллектива коэффициента трудового участия. В итоге заработная плата привязывается не к нормам, тарифам и окладам, а к полученным результатам.

Таким образом, в условиях рынка изменяются подходы к оплате труда, начинают в большей мере оплачиваться не затраты, а результаты труда — признание рынком продукта труда в качестве товара. Средства от реализации товаров становятся высшим критерием для оценки количества и качества труда товаропроизводителей и основным источником их личных доходов.

Из всего разнообразия существующих форм оплаты труда (тарифная система, бестарифная система и контрактная система) каждое предприятие может выбрать тот вариант, который в наибольшей степени соответствует конкретным условиям производства (характеру выпускаемой продукции, технологическому процессу, уровню управления, объему спроса).

2. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ И АНАЛИЗ ПОКАЗАТЕЛЕЙ ЕГО РАБОТЫ

Решением Миноблисполкома № 503 от 23.07.2002 года в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 600507544. было зарегистрировано Производственное коммунальное унитарное предприятия «ЖКХ-Боровляны». Предприятие было создано в соответствии с действующим законодательством Республики Беларусь и основано на государственной форме собственности.

Решением Минского райисполкома от 22.01.2004 года № 26 предприятие реорганизовано путем присоединения к нему Минского районного производственного унитарного предприятия «Гатовское ЖКХ» и является правопреемником его имущественных прав и обязанностей.

В соответствии с решением Минского райисполкома от 28.12.2004 г. № 3280 предприятие переименовано в Производственное коммунальное унитарное предприятие "ЖКХ Минского района" (КУП «ЖКХ Минского района).

В соответствии с решением Минского райисполкома от 24.01.2008 года № 182 КУП «ЖКХ Минского района» было реорганизовано и часть имущества передано на баланс ГКУП «Заславское ЖКХ».

Имущество Минского района закрепляется за предприятием на праве хозяйственного ведения. Полномочия собственника по отношению к имуществу предприятия осуществляет Минский районный исполнительный комитет. Предприятие находится в коммунальной собственности [3].

Свою деятельность предприятие осуществляет в соответствии с действующим законодательством Республики Беларусь, решениями собственника, Уставом.

Предприятие является юридическим лицом, имеет в хозяйственном ведении обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может приобретать права и исполнять обязанности, быть истцом и ответчиком в суде, иметь самостоятельный баланс, расчетный и другие счета в учреждениях банков, печати, другие реквизиты. Юридический адрес: 223017 Республика Беларусь, Минская область, Минский район, п. Гатово.

КУП «ЖКХ Минского района» создано с целью осуществления хозяйственной деятельности, направленной на полное и качественное предоставление жилищно-коммунальных услуг населению, прочим потребителям, и на получение прибыли.

Основными целями деятельности КУП «ЖКХ Минского района» являются:

– содержание и обеспечение сохранности жилищного фонда, объектов благоустройства и коммунального хозяйства, технически правильное и рентабельная их эксплуатация, улучшение санитарного состояния района;

– организация эксплуатации сетей и сооружений водопровода и канализации, имеющихся на балансе у КУП «ЖКХ Минского района» в соответствии с правилами технической эксплуатации;

– производство товаров народного потребления и производственно-технического назначения;

– развитие и совершенствование водопроводно-канализационного хозяйства;

– выдача в пределах предоставленных предприятию прав технических условий на водоснабжение и водоотведение абонентов;

– контроль за качеством и эффективным использованием воды;

– участие в мероприятиях по проектированию и строительству объектов водопровода и канализации;

– осуществление технического надзора и контроль за сроками и качеством выполнения ремонта и строительства, участие в приемке законченных строительством сооружений, водопровода и канализации;

– контроль за санитарным состоянием объектов водопровода и канализации населенных пунктов, находящихся в зоне обслуживания и на балансе КУП «ЖКХ Минского района».

В соответствии с целями деятельности данное предприятие осуществляет следующие виды деятельности:

– теплоснабжение;

– производство тепловой энергии тепловыми электростанциями, самостоятельными котельными, прочими источниками;

– передача и распределение тепловой энергии тепловыми сетями;

– снабжение паром и горячей водой;

– земляные работы;

– малярные, стекольные, изоляционные, строительные, штукатурные, плотнические и прочие отделочные работы;

– производство сборных конструкций и их деталей из дерева, деревянной тары, столярных изделий;

– организация перевозок грузов;

– чистка и уборка производственных и жилых помещений;

– физкультурно-оздоровительная деятельность;

– предоставление прочих услуг населению;

– организация похорон и предоставление связанных с ними услуг;

– удаление сточных вод, отходов и аналогичная деятельность;

– санитарно-технические работы;

– устройство покрытий зданий и сооружений;

– устройство покрытия пола и облицовка стен;

– деятельность автомобильного грузового транспорта;

– прочие строительные работы.

КУП «ЖКХ Минского района» самостоятельно планирует свою деятельность и определяет ее перспективу, исходя из финансового положения, а также спроса на производимую им продукцию, работы и услуги организациям и населению с учетом необходимости обеспечения производственного и социального развития, улучшения жизненного уровня работников.

Предприятие реализует свою продукцию, работы, услуги по ценам и тарифам, установленным самостоятельно или на договорной основе, а в случаях, предусмотренных законодательством – по ценам и тарифам, регулируемым государством.

Производственное коммунальное унитарное предприятие «ЖКХ Минского района» – одно из крупнейших предприятий жилищно-коммунального хозяйства Минской области.

На балансе предприятия находятся 772 жилых дома, общей площадью квартир 750,5 тыс. кв. м, в которых проживают 41,5 тысячи человек, 46 котельных, 120 км тепловых сетей, 200 артезианских скважин, 11 станций второго подъема воды, 390 км водопроводных сетей, 25 канализационно-насосных станций (далее – КНС), 12 комплексных очистных сооружений (полей фильтрации) общей площадью 76 гектаров, протяженность канализационных сетей составляет 196 км, 25 КНС, 12 полей фильтрации, 13 бань.

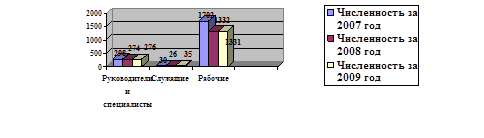

На 1.01.2010 года среднесписочная численность работников предприятия составляла 1 543 человека.

Жилищный фонд предприятия расположен в 61 населенном пунктах. Задачей предприятия является создание комфортных условий проживания около 40 тысяч граждан, проживающих в этих домах, обеспечение их всеми видами жилищно-коммунальных услуг.

КУП «ЖКХ Минского района» оказывает услуги тепло- и водоснабжения, водоотведения, технического обслуживания и капитального ремонта жилищного фонда, вывоза и обезвреживания ТБО, услуги банного хозяйства, ритуальные, обслуживание кладбищ и другие услуги в населенных пунктах Минского района.

С целью экономии собственных средств в КУП «ЖКХ Минского района» созданы по два специализированных звена на четырех ремонтно-строительных участках, которые проводят тепловую реабилитацию домов и квартир. Работает собственный участок по изготовлению окон из ПВХ. Производство организовано, прежде всего, для собственных нужд. Окна предназначены на замену оконных блоков в домах, которые включены в плановый капитальный ремонт.

На предприятии создана круглосуточная диспетчерская служба, деятельность которой направлена на устранение возникших аварийных ситуаций. Налажена работа с обращениями граждан – одно из основных направлений в деятельности жилищно-коммунального хозяйства, поскольку все экономические вопросы, решаемые в стране, имеют социальный акцент: все делается для человека и направлено на удовлетворение его потребностей. Поэтому умение работать с людьми приобретает особое значение. Одно из важнейших направлений работы ЖКХ стало качественное обслуживание населения по принципу «одно окно». На предприятии организованы также встречи с населением на «выездных приемных», где каждый житель может получить исчерпывающий ответ на свой вопрос. Результатом проводимой работы стало снижение количества обращений граждан, по многим вопросам. В качестве постоянных форм работы с населением КУП «ЖКХ Минского района» стало практиковать фотогалереи о проделанной работе, стенгазеты, распространение календариков и листков с номерами контактных телефонов служб [4].

Благодаря работе КУП «ЖКХ Минского района» преображается Минский район. Проводиться комплексное благоустройство, которое включает реконструкцию и ремонт зданий, озеленение, создание газонов и цветников, освещение территории, устройство детских спортивно-игровых площадок и площадок для выгула собак, обустройство мест сбора мусора и ряд других элементов.

Жилищно-коммунальное хозяйство затрагивает жизнь каждого человека. Это поднимает его в ранг одной из самых ответственных и остросоциальных сфер жизнедеятельности республики. Поэтому главная задача и конечный результат работы КУП «ЖКХ Минского района» – кардинальное улучшение качества жизни людей и сохранение социально-поли

тической стабильности в стране.

2.2 Организационная структура управления предприятием

Структура КУП «ЖКХ Минского района» формировалась с учетом значительной территориальной разбросанности объектов ЖКХ по территории Минского района. При разработке структуры решалась задача обеспечения управляемости структурных подразделений предприятия, расположенных друг от друга на расстоянии до 70 км в 61 населенном пунктах Минского района.

Для этого были созданы два жилищно-коммунальные управления, в состав которых вошли 7 жилищно-коммунальных участка, сформированных с учетом месторасположения сельских исполнительных комитетов Минского района.

Органом управления КУП «ЖКХ Минского района» является директор, найм директора является правом Минского районного исполнительного комитета, который заключает с ним контракт. В контракте определяются права, обязанности директора, условия его материального обеспечения и освобождения от занимаемой должности с учетом гарантий, предусмотренных действующим законодательством Республики Беларусь.

Директор КУП «ЖКХ Минского района» согласовывает с вышестоящей организацией кандидатуры на должность главных специалистов, назначает и освобождает их от должности. Вопросы основной деятельности предприятия директор решает самостоятельно.

Организационная структура управления КУП «ЖКХ Минского района», введенная в действие с 01.10.2008 года, показана в приложении А.

У директора предприятия имеются различные заместители – главный инженер, заместитель директора, заместитель директора по экономике, заместитель главного инженера по тепловому хозяйству, заместитель главного инженера по водопроводно-канализационному хозяйству, заместитель директора по идеологической работе.

Первым заместителем руководителя организации является главный инженер, который обеспечивает техническую политику и перспективы технического развития организации, пути реконструкции и технического действующего производства, уровень специализации и диверсификации производства на перспективу. Основными обязанности главного инженера являются:

– обеспечение необходимого уровня технической подготовки производства и его постоянный рост; повышение эффективности производства и производительности труда, сокращение издержек; улучшение качества выполняемых работ; организация испытаний новой техники и технологий; обеспечение соблюдения правил и норм по охране труда и пожарной безопасности; руководство деятельностью технических служб, контроль результатов их работы; соблюдение трудовой и производственной дисциплины в подчиненных подразделениях.

В структуре управления КУП «ЖКХ Минского района» у главного инженера предусмотрены заместители по тепловому хозяйству, по водопроводно-канализационному хозяйству, по жилищному хозяйству и благоустройству.

Заместитель директора на предприятии осуществляет руководство техническими службами. На него возлагаются следующие функции:

– обеспечение технической подготовки производства;

– осуществление взаимосвязи с научно-исследовательскими, проектными организациями;

– организация обучения и повышения квалификации работников предприятия;

– участие в рассмотрении разработанных производственно-хозяйственных планов, осуществление контроля над ходом выполнения плановых заданий по организации и ее структурным подразделениям.

Для выполнения возложенных на него функций заместитель директора осуществляет такие обязанности как:

руководство работой главного специалиста по жилищному хозяйству и благоустройству, жилищно-коммунального отдела, участка санитарной очистки и механизированной уборки, участка банного хозяйства и содержания кладбищ, участка по отлову безнадзорных животных, производственно-технического отдела, ремонтно-строительного управления и отдает данным структурным подразделениям предприятия поручения рамках служебных отношений; обеспечивает необходимый уровень технической подготовки производства и его постоянный рост, повышение эффективности производства и производительности труда, сокращение издержек, рациональное использование производственных ресурсов, высокое качество показываемых услуг; обеспечивает эффективность проектных решений, своевременную и качественную подготовку производства; обеспечивает своевременную подготовку технической документации.

На заместителя директора по экономике возлагается контроль за финансовыми и экономическими показателями деятельности организации, выполнение договорных обязательств по поставкам продукции; координация работы договорного отдела, отдела ценообразования и экономического анализа, отдела организации труда и заработной платы, абонентского отдела.

Заместитель директора по идеологической работе осуществляет организационное и информационное обеспечение деятельности КУП «ЖКХ Минского района» в идеологической общественно-политической сфере. Оказывает организационное и методическое содействие общественным формированиям предприятия. Осуществляет организацию встреч, собраний, профессиональных праздников. Изучает общественное мнение трудового коллектива.

Главный бухгалтер на предприятии КУП «ЖКХ Минского района» имеет 2-ух заместителей. Им, в свою очередь, подчиняются бухгалтерия по расчетам с организациями, бухгалтерия по учету товарно-материальных ценностей и отдел по расчету заработной платы.

На главную бухгалтерию предприятия возлагаются следующие обязанности:

– обеспечивать правильную и рациональную организацию бухгалтерского учета и строгое соблюдение установленных правил ведения учета;

– способствовать внедрению в производство нового и передового;

– обеспечивать контроль за соблюдение кассовой и расчетной дисциплины, правильным расходованием денежных средств, порядком выписки чеков и хранение чековых книжек и ценных бумаг;

– организовать своевременный и достоверный учет;

– организовать инвентаризацию денежных средств, товарно-материальных ценностей, основных средств, расчетов и других статей баланса;

– обеспечивать финансовыми ресурсами нормальную производственную и хозяйственную деятельность предприятия;

– организовывать контроль за сохранностью материальных и других ресурсов;

– производить начисление налогов и сборов, относящихся на затраты предприятия. Своевременно предоставлять информацию по начислению налогов для осуществления уплаты в бюджет;

– предоставлять в соответствующие инстанции установленную для предприятия бухгалтерскую, статистическую и финансовую отчетность.

Главному бухгалтеру подчиняются отдел по расчету заработной платы, отдел по учету материалов и материальных ценностей и отдел по расчетам с организациями.

Отдел ценообразования и экономического анализа (ОЦ и ЭА) является самостоятельным структурным подразделением и подчиняется заместителю директора по экономическим вопросам. ОЦ и ЭА возглавляется начальником.

Основными задачами отдела являются формирование ценовой политики предприятия; разработка мероприятий по совершенствованию системы ценообразования предприятия с целью эффективного использования производственных мощностей, трудовых и материальных затрат; комплексный экономический анализ деятельности предприятия с участием в разработке мероприятий по повышению рентабельности производства, снижению себестоимости продукции, устранению потерь, устранению нерациональных расходов, ликвидации убыточности отдельных видов продукции и пр.

Отдел ценообразования и экономического анализа выполняет следующие основные функции:

– разработка отпускных цен (тарифов) на услуги (товары) и доведение до соответствующих служб прейскурантов цен на услуги, продукцию производственно-технического назначения и товары народного потребления организации;

– осуществление разработки плановых калькуляций на услуги и доведение их до назначения;

– составление сметы общепроизводственных, общехозяйственных и коммерческих расходов;

– проведение комплексного экономического анализа всех видов деятельности организации;

– разработка мероприятий по снижению себестоимости продукции, повышению рентабельности производства, увеличению фондоотдачи и прибыли, устранению потерь и нерациональных расходов, ликвидации убыточности отдельных видов продукции;

– участие в разработке бизнес-плана, оперативных и статистических отчетов.

Основным отделом, непосредственно занимающимся вопросами заработной платы на предприятии является отдел организации труда и заработной платы (ООТиЗ). Основными задачами ООТиЗ являются:

– совершенствование организации нормирования труда в организации;

– разработка форм и систем оплаты труда и материального стимулирования рабочих, руководителей, специалистов и других служащих;

– совершенствование организационной структуры управления;

– обеспечение рационального расходования фонд заработной платы, повышение темпов роста производительности труда;

– контроль за правильностью применения форм и систем оплаты труда, тарифных ставок и расценок, должностных окладов, установление разрядов рабочим и категорий специалистов.

– развитие, совершенствование и широкое распространение передового опыта в организации труда на предприятии и в его подразделениях.

На отдел организации труда и заработной платы возлагаются следующие функции:

1) Подготовка перспективных планов по труду и заработной плате.

2) Разработка заданий по снижению трудоемкости продукции (работ, услуг) и планов пересмотра норм трудовых затрат.

3) Определение экономической эффективности внедрения мероприятий по организации труда.

4) Анализ эффективности применения действующих форм и систем оплаты труда, материального и морального поощрения, разработка предложений по их совершенствованию, а также разработка положений о премировании работников организации.

5) Разработка мероприятий по улучшению использования рабочего времени, аттестации и рационализации рабочих мест, внедрению прогрессивных приемов и методов труда, созданию благоприятных условий труда.

6) Контроль за рациональным использованием фондов заработной платы.

7) Разработка и утверждение часовых и месячных тарифных ставок и расценок.

8) Разработка и утверждение норм обслуживания, нормативов численности, норм управляемости для разных специальностей и профессий работников и др.

На 2010 год планируется дальнейшее совершенствование структуры предприятия с учетом планируемых приемок объектов ЖКХ, а также создания структурных подразделений, обеспечивающих решение производственных вопросов без привлечения сторонних организаций.

Процессу определения основных направлений совершенствования организации заработной платы предшествует комплексный анализ организации заработной платы, который позволяет сделать заключение о соответствии системы организации заработной платы целям и задачам, стоящим перед организацией [5].

В аналитической части дипломной работы даны:

1) Краткий анализ основных технико-экономических показателей работы предприятия.

2) Анализ финансового состояния предприятия.

3) Характеристика кадрового состава и его динамика.

4) Сведения об организации оплаты труда рабочих на предприятии КУП «ЖКХ Минского района».

5) Анализ использования фонда заработной платы.

Основной целью работы КУП «ЖКХ Минского района» является обеспечение безубыточной работы предприятия, своевременное и качественное предоставление жилищно-коммунальных услуг.

Основные технико-экономические показатели работы КУП «ЖКХ Минского района» за 2007, 2008 и 2009 годы показаны в таблице 2.1.

Таблица 2.1 – Технико-экономические показатели работы предприятия

| Наименование показателя |

Ед.изм. |

2007 |

2008 |

2009 |

% 2008

к 2007

|

% 2009

к 2008

|

| 1. Подано воды в сеть, всего |

тыс.м3

|

7852,7 |

6933,8 |

4830,4 |

88,3 |

69,7 |

| 2. Средний тариф за 1 м3

воды |

р. |

953,0 |

890,4 |

972,4 |

93,4 |

109,2 |

| 3. Пропущено сточных вод |

тыс.м3

|

4659,5 |

4464,5 |

3391,2 |

95,8 |

76,0 |

| 4. Средний тариф за 1 м3

стоков |

р. |

552,6 |

491,2 |

578,6 |

88,9 |

117,8 |

| 5. Выработано теплоэнергии |

тыс. Гкал |

312,2 |

285,1 |

289,0 |

91,3 |

101,4 |

| 6. Средний тариф за 1 Гкал |

р. |

89865,0 |

84064,1 |

102399,8 |

93,5 |

121,8 |

7. Выработка продукции в натуральном выражении:

водоснабжение

водоотведение теплоэнергия

|

тыс.м3

тыс.м3

тыс.Гкал

|

8673,1

5446,0

347,2

|

7556,9

5017,5

294,2

|

5320,3

3856,4

295,4

|

87,1

92,1

84,7

|

70,4

76,9

100,4

|

| 8. Услуги лифтового хозяйства |

млн.р. |

255 |

278 |

265 |

109,0 |

95,3 |

9. Объем реализованной продукции в натуральном выражении:

водоснабжение

водоотведение теплоэнергия

|

тыс.м3

тыс.м3

тыс.Гкал

|

7887,9

5446,0

294,4

|

6925,9

5017,5

268,2

|

5230,3

3856,4

266,0

|

87,8

92,1

91,1

|

75,5

76,9

99,2

|

10. Выручка от реализации продукции:

водоснабжение

водоотведение теплоэнергия

|

млн.р.

млн.р.

млн.р.

|

9522,0

3724,0

37027,0

|

8718,0

3787,0

38465,0

|

8918,0

3523,0

46362,0

|

91,6

101,7

103,9

|

102,3

93,0

120,5

|

11. Доход организации водоснабжение

водоотведение

теплоэнергия

|

млн.р.

млн.р.

млн.р.

|

8713,0

3532,0

34353,0

|

8071,0

3644,0

35825,0

|

8464,0

3385,0

43540,0

|

92,6

103,2

104,3

|

104,9

92,9

121,5

|

| 12. Среднесписочная численность работников |

чел |

1892 |

1496 |

1543 |

79,1 |

103,1 |

13. Расходы на оплату труда:

водоснабжение водоотведение

теплоэнергия

|

млн.р.

млн.р.

млн.р.

|

1645,0

701,0

5458,0

|

1594,0

672,0

5523,0

|

1722,0

621,0

5289,0

|

96,9

95,9

101,1

|

108,0

92,4

95,8

|

| 14. Себестоимость 1 м3 воды |

р. |

995 |

1036 |

1414,2 |

104,1 |

136,5 |

| 15. Себестоимость 1 м3 стоков |

р. |

609,1 |

656,3 |

788,2 |

107,8 |

120,1 |

| 16. Себестоимость 1 Гкал |

р. |

114951,8 |

123269,0 |

150466,1 |

107,2 |

122,1 |

| 17. Себестоимость обслуживания 1 м2 жилья |

р. |

709,5 |

856 |

944,4 |

120,6 |

110,3 |

18. Чистая прибыль (убыток):

водоснабжение

водоотведение теплоэнергия

|

млн.р.

млн.р.

млн.р.

|

1387,0

577,0

2779,0

|

1301,0

586,0

3192,0

|

1362,0

533,0

3904,0

|

93,8

101,6

114,9

|

104,7

91,0

122,3

|

Как видно из таблицы 2.1 наибольший объем выручки в структуре доходов предприятия занимает выручка от предоставления услуг теплового хозяйства, которая составила за 2009 год 46 362 млрд. руб., или 78,8 % к общему объему выручки. В 2008г. выручка по данной статье выросла на 3,9 % по сравнению с 2007г. Если сравнивать 2009г. с 2008г. то эта разница составит 20,5 % [6].

В 2009г. незначительно увеличилась выработка теплоэнергии на 1,2 тыс. Гкал. в сравнении с 2008г., но по отношению к 2007г. уменьшилась на 51,8 тыс. Гкал.

Это связано с тем, что в соответствии с программой «Энергосбережение-2009» в одной из котельных КУП «ЖКХ Минского района» выполняется реконструкция с заменой неэкономичных газовых котлов и установкой котлов на МВТ. Строительство новой газовой блочно-модульной котельной также позволило ликвидировать протяженную теплотрассу, что значительно снизило потери тепловой энергии при транспортировке ее потребителям

В 2009 году предприятием было подано в сеть 4830,4 тыс. куб. м. воды, что на 30,3 % меньше чем в 2008г. и на 38,5 % чем в 2007г.

Процент выручки от реализации продукции водоснабжения в 2008г. к 2007г. составил 91,6 %, 2009г. к 2008г. = 102,3 %. Таким образом, в 2009г. наблюдается рост выручки на 200 млн. р.

Несмотря на высокий процент потерь воды при транспортировке (10 %) и высокую себестоимость 1 куб. м воды (1 414 руб.) рентабельность производства в 2009г. составила 19,9 %, что является достаточно высоким показателем, достигнутым благодаря услугам, предоставляемым, в первую очередь, юридическим лицам.

На протяжении трех лет уменьшается показатель по системе водоотведения. В 2009 году предприятием было принято и пропущено по сетям 3 391,2 тыс. куб. м хозяйственно-бытовых стоков. В 2007г. этот показатель равен 4 659,5 тыс. куб. м., а в 2008г. – 4 464,5 тыс. куб. м. И в свою очередь, уменьшилась и выручка от реализации услуг по водоотведению в 2009г. = 3523 млн. р., что на 7 % меньше чем в 2008г. Самую большую выручку от реализации услуг по водоотведению предприятие получило в 2008г. Что составило на 63 млн. р. больше чем в 2007г., и больше на 264 млн. руб. чем в 2009г.

Себестоимость пропущенного через сети 1 куб. м сточных вод составила 788,2 р., рентабельность производства – 19,9 %.

Среднесписочная численность работников предприятия в 2008г. была самой наименьшей, и составило 79,1 % в отношении к 2007г. Это объясняется реорганизацией предприятия в марте 2008г. В 2009г. произошел рост численности на 47 человек по сравнению с 2008г.

В течение трех лет происходит незначительное снижение расходов на оплату труда в целом по водоснабжению, водоотведению и теплоэнергии. Расходы на оплату труда по водоснабжению в 2009г. выросли на 0,08 %, по водоотведению снизились на 0,08 %, по теплоэнергии снизились на 0,04 % по сравнению с 2007г.

Из приведенных данных табл. 2.1 видно, что наибольшую чистую прибыль предприятие получило в 2009 году, что составило на 1 056 млн. руб. больше по сравнению с 2007г. и на 720 млн. руб. по сравнению с 2008г. Это можно объяснить тем, что в 2009 году произошло увеличение тарифов на тепло, водоснабжение и водоотведение в среднем на 16 %.