СОДЕРЖАНИЕ

Введение

1 Теоретические основы системы оплаты труда

1.1 Оплата труда, ее сущность и экономическая роль

1.2 Существующие формы оплаты труда

2 Анализ деятельности и использования трудовых ресурсов на предприятии

2.1 Технико-экономическая характеристика предприятия

2.2 Анализ динамики и структуры работающих на предприятии

2.3 Анализ применяемых форм оплаты труда

3 Мероприятия по совершенствованию оплаты труда и использования персонала

3.1 Повышение мотивирующей роли заработной платы

3.2 Разработка должностных инструкций

3.3 Экономическая эффективность внесенных предложений

Заключение

Список использованной литературы

Приложения

Введение

В условиях рыночного хозяйствования по сравнению с плановой экономикой существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников.

Решающей движущей силой результативности деятельности людей в ходе трудового процесса является их мотивация. Это управленческий термин, предполагающий установление соответствия между мотивом и стимулом. Мотивация связана с преодолением порога безразличия, выстраиванием системы соотношения материальных и моральных стимулов, необходимостью динамического подхода к системе стимулирования. Оплата труда является мотивирующим фактором, только если она непосредственно связана с итогами труда. Работники должны быть убеждены в наличии устойчивой связи между получаемым материальным вознаграждением и производительностью труда. В заработной плате должна всегда присутствовать составляющая, зависящая от достигнутых результатов.

Вопросы стимулирования труда и его оплаты были и будут актуальны при любой экономической и политической обстановке в стране. На современном этапе становления Российского государства переход к рыночной экономике привел к снижению реальной заработной платы почти во всех отраслях. То есть рабочая сила не оценивается по своей естественной стоимости. Возникла огромная дифференциация заработной платы между отдельными социальными группами. Заработная плата перестала быть стимулирующим фактором, что затрудняет проведение мотивирующей политики.

Так как наемные рабочие равноудалены от собственности работодателя, то возникает потребность заинтересовать работников через результаты труда, получение ими благ, необходимых для жизни.

Все выше изложенные факты указывают на то, что выбранная нами тема курсовой работы очень актуальна в настоящее время.

Проблема исследования: Детально разработанная система стимулирования эффективности и качества труда позволит мобилизовать трудовые потенциалы, создание необходимой заинтересованности работников в росте индивидуальных результатов, проявлению творческого потенциала, повышению уровня их компетентности, выразится в снижении удельного веса живого труда на единицу продукции и повышения качества выполняемых работ.

Предметом исследования является анализ организации оплаты труда на предприятии.

Объектом исследования является ОАО «Тушинский завод железобетонных конструкций».

Целью курсовой работы является анализ экономико-правового регулирования оплаты труда и пути совершенствования системы оплаты труда на примере предприятия ОАО «Тушинский завод железобетонных конструкций».

В соответствии с поставленной целью в работе должны быть решены следующие задачи:

- Исследовать теоретические аспекты экономико-правового регулирования оплаты труда на предприятиях;

- Проанализировать существующую систему организации оплаты труда на ОАО «Тушинский завод железобетонных конструкций»;

- Разработать мероприятия, направленные на повышение эффективности организации оплаты труда на предприятии.

Работа состоит из трех глав, каждая из которых подразделяется на параграфы. Так же в работе имеется введение, содержащее подробную информацию о структуре работы, заключение, в котором делаются выводы относительно содержания работы. Завершает курсовой проект список литературы.

1 Теоретические основы системы оплаты труда

1.1 Оплата труда, ее сущность и экономическая роль

Персонал предприятия (кадры, трудовой коллектив) – это совокупность работников, входящих в его списочный состав.

Все работники предприятия делятся на две группы:

- промышленно-производственный персонал, занятый производством и его обслуживанием;

- непромышленный персонал, занятый в основном в социальной сфере деятельности предприятия.

По характеру выполняемых функций промышленно-производственный персонал (ППП) подразделяется на четыре категории: рабочих, руководителей, специалистов и технических исполнителей (служащих).

Рабочие – это работники, непосредственно занятые производством продукции (услуг), ремонтом, перемещением грузов и т.п. К ним также относятся уборщицы, дворники, гардеробщики, охранники

[1]

.

В зависимости от характера участия в производственном процессе рабочие, в свою очередь, делятся на основных (производящих продукцию) и вспомогательных (обслуживающих технологический процесс).

Руководители – работники, занимающие должности руководителей предприятий и их структурных подразделений (функциональных служб), а также их заместители

[2]

.

Специалисты – работники, выполняющие инженерно-технические, экономические и другие функции. К ним относятся инженеры, экономисты, бухгалтеры, социологи, юрисконсульты, нормировщики, техники и др.

Технические исполнители (служащие) – работники, осуществляющие подготовку и оформление документов, хозяйственное обслуживание (делопроизводители, секретари-машинистки, табельщики, чертежники, копировщицы, архивариусы, агенты и др.).

Труд работника возмещается оплатой труда или заработной платой, т.е. заработанной им платой за затраченный труд. О заработной плате стороны делают оговорку при заключении трудового договора, и это - одно из необходимых условий трудового договора, которое становится с его заключением элементом трудового правоотношения работника. Но в понятии заработной платы есть и второй аспект - институт трудового права, т.е. система норм трудового законодательства об оплате труда. Этот институт отражает следующие принципы правовой организации заработной платы:

- запрещается дискриминация в оплате труда по полу, национальности и другим неделовым критериям; за равноценный труд производится равная оплата;

- оплата труда работника производится по его трудовому вкладу, его количеству и качеству и максимальным размером не ограничена;

- государство устанавливает и гарантирует минимальный размер оплаты труда, который с ростом цен систематически повышается (индексация заработной платы);

- оплата труда дифференцируется в зависимости от его тяжести, условий, сложности (по квалификации), характера труда, его значения в народном хозяйстве и района труда; такой дифференциации способствует тарифная система с ее надбавками, доплатами, районными коэффициентами;

- тарифы оплаты труда, фонды оплаты, системы заработной платы устанавливают сами предприятия, организации по коллективным договорам, соглашениям, а в бюджетной сфере - государство (правительство);

- заработная плата конкретного работника, надбавки и доплаты устанавливаются по трудовому договору

[3]

.

Заработная плата отличается от оплаты труда по гражданским договорам следующими ее признаками: зарплата выплачивается работнику систематически в порядке, установленном законодательством, а оплата по гражданским договорам - разовая как плата за овеществленный результат труда (книгу, изобретение и т.д.); зарплата имеет определенную правовую организацию - работник заранее знает, когда его зарплата может быть повышена, когда снижена, чего нет при оплате труда в гражданском договоре; зарплата имеет установленный государством минимум, систематически повышаемый с ростом цен, чего нет при оплате труда по гражданскому договору

[4]

.

В систему основных государственных гарантий заработной платы, т.е. в то, что устанавливает и гарантирует государство, включаются:

- величина минимального размера оплаты труда в России;

- величина минимального размера тарифной ставки работникам бюджетной сферы;

- меры, обеспечивающие повышение уровня реального содержания заработной платы;

- ограничение перечня оснований и размеров удержаний из зарплаты и налогов из нее;

- ограничение выплаты зарплаты в натуральной форме;

- обеспечение получения работником зарплаты в случае банкротства работодателя;

- государственный надзор и контроль за полной и своевременной выплатой зарплаты и предоставлением установленных ее гарантий;

- ответственность работодателей за нарушение требований Кодекса, трудового законодательства по оплате труда (ст. 130 ТК).

Большую часть доходов потребителей составляет заработная плата, поэтому она оказывает определяющее влияние на величину спроса потребительских товаров и уровень их цен. В экономической теории существует две основных концепции определения природы заработной платы:

- заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

- заработная плата - это денежное выражение стоимости товара «рабочая сила». Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы

[5]

.

1.2 Существующие формы оплаты труда

Организация заработной платы в экономических формациях, основанных на многообразии форм собственности и отношениях найма работодателями (предпринимателями) работников, предполагает два основных уровня отношений между ними. Первый уровень – это их взаимодействие на рынке труда, где определяется цена рабочей силы или цена трудовой услуги предоставляемой работником работодателю. С точки зрения экономического содержания понятие рабочей силы и трудовой услуги идентичны, под которыми понимается способность работника к выполнению определенных видов работ

[6]

.

Цена рабочей силы (трудовой услуги) представляет собой денежное вознаграждение, которое работодатель готов заплатить, а работник согласен получить за использование в течении определенного времени имеющихся у работника названных способностей на предприятии или в организации, принадлежащей определенному собственнику (государству, акционерному обществу, частному лицу и т.д.). Наряду с денежной формой в законодательстве многих стран допускается также и вознаграждение в натуральной форме (продукцией), однако границы такого вознаграждения очень узки и чаще всего оговариваются законом. О цене рабочей силы работодатели и работники в современных условиях договариваются или через своих представителей путем коллективных переговоров на различных уровнях или непосредственно, без них на основе заключения индивидуальных договоров

[7]

.

Второй уровень взаимодействия работников и работодателей – это взаимодействие внутри предприятия. Чтобы способности работников были реализованы, а труд эффективным, т.е. чтобы работодатель и работник получали то, на что каждый из них рассчитывал, их работа на предприятии должна быть определенным образом организована, а между ценой рабочей силы и показателями, характеризующими эффективность деятельности работника, должна быть установлена определенная взаимосвязь, которая и является предметом организации заработанной платы на предприятии.

До каждого работника, исходя из технических, технологических, организационных и экономических условий деятельности предприятия, а также с учетом сложившихся в обществе научно-обоснованных представлений о социальных и физиологических требованиях к интенсивности труда работников, должны быть доведены нормы трудовой деятельности (трудовые обязанности), устанавливающие конкретные количественные и качественные параметры его деятельности

[8]

.

Для каждого работника, исходя из цены его рабочей силы (трудовой услуги) и норм труда, должна быть также установлена количественная взаимосвязь между степенью выполнения норм труда (трудовых обязанностей), т.е. фактическими результатами труда и уровнем оплаты труда работника. Иными словами, каждая единица количественного измерения нормы труда должна получить денежную оценку исходя из цены рабочей силы. Более того, работник и работодатель должны также договориться между собой и об оплате за труд, превышающий установленные нормы труда. Эти вопросы также чаще всего являются предметом переговоров между работниками и работодателями и определяют сферу действия внутреннего рынка труда предприятия. В ходе этих переговоров устанавливается взаимосвязь между оплатой труда и степенью перевыполнения норм труда. Различные варианты взаимосвязаны между уровнями выполнения и перевыполнения норм труда и уровнем оплаты труда работников и представляют собой системы заработанной платы

[9]

.

Таким образом, под системой оплаты понимается определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработанной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работником и работодателем ценой его рабочей силы.

В настоящее время в нашей стране существует две противоположные модели организации заработанной платы:

- тарифная, основанная на применении совокупности тарифных ставок и окладов, необходимых для оценки объективных факторов дифференциации заработанной платы в пределах нормы и результативности труда работников.

- бестарифная, основанная на применении различных видов коэффициентов, необходимых для оценки квалификации и результативности труда работников и использовании их для распределения средств на оплату труда, сформированных тем или иным способом

[10]

.

Тарифная система представляет собой совокупность условий оплаты, позволяющих отразить в ней различия в сложности выполняемых работ (квалификации работника), условиях и интенсивности труда, значимости сфер его применения (дефицитности профессии или специальности на рынке труда), и в некоторых других характеристиках трудового процесса, относимых к так называемым «тарифообразующим» факторам. Основное назначение тарифной системы состоит в том, чтобы решить задачу дифференциации заработной платы в зависимости от объективных различий в содержании и условиях исполнения работы, а не в зависимости от индивидуальных различий в результативности труда. Она отражает отношения между работодателем и всеми работниками по поводу условий оплаты за общественно значимые различия в самом труде. С ее помощью обеспечивается реализация принципа равной оплаты за равный труд или разной оплаты за разный труд в тех рамках, в которых применяется для оценки трудового вклада работника соответствующая тарифная система

[11]

.

Тарифная система как совокупность нормативов включает следующие элементы: тарифно-квалификационные справочники работ и профессий рабочих; тарифные ставки рабочих; тарифные сетки рабочих; квалификационные справочники должностей руководителей, специалистов и других служащих; схемы должностных окладов руководителей, специалистов и служащих; доплаты и надбавки к тарифным ставкам и окладам.

Тарифная сетка – это совокупность квалификационных разрядов и соответствующих им тарифных коэффициентов, с помощью которых устанавливается непосредственная зависимость оплаты труда рабочих от их квалификации.

Норма труда – это комплекс норм выработки, времени, объема обслуживания, численности, которые устанавливает администрация предприятия для своих работников в соответствии с определенным уровнем технологии, технического оснащения и организации производства.

Чтобы в процессе организации заработанной платы обеспечивать равную оплату за равный труд, а также экономически воздействовать на поведение работника, используя принцип материальной заинтересованности в труде и его результатах, необходима классификация систем оплаты по их наиболее важным принципам. Системы оплаты подразделяются:

1. по основному показателю учета результативности труда: сдельные, повременные

2. по степени воздействия на поведение работников: поощрительные, принудительные, гарантирующие

3. по объему воздействия: коллективные, индивидуальные

4. по количеству учитываемых показателей для оценки трудового вклада: простые, сложные

5. по характеру оплаты за перевыполнение норм труда: прямые, прогрессивные, регрессивные

[12]

Все системы заработанной платы в зависимости от того, какой основной показатель применяется для определения результатов труда, принято подразделять на две большие группы, называемые формами заработанной платы. Если в качестве основного измерителя результатов труда используется количество изготовленной продукции, говорят о сдельной форме заработанной платы, если в качестве такого измерителя используется количество отработанного рабочего времени – то о повременной заработанной плате. Форма заработанной платы – это тот или иной класс системы оплаты, сгруппированных по признаку основного показателя учета результатов труда при оценке, выполненной работником работы с целью его оплаты.

Результаты и нормы труда могут находить свое отражение в самых различных показателях: отработанном рабочем времени, количестве изготовленной продукции, качестве продукции (выполняемой работы), уровне использования производственных ресурсов (материалов, полуфабрикатов, энергии, оборудования, инструмента), производительности труда. Эти показатели могут иметь стоимостные, натуральные или условные измерители, а также характеризовать индивидуальные и групповые результаты труда.

В практике организации заработанной платы имеется два вида нормирования труда: тарифное (устанавливающее нормы качества труда) и организационно-техническое (устанавливающее нормы количества труда при имеющихся организационно-технических условиях его осуществления).

Основной фактор, влияющий на выбор форм оплаты – это допускаемая организацией производства степень детализации нормирования труда и форм его осуществления

[13]

.

Сдельная оплата труда является системой, стимулирующей рост производительности труда и увеличение выпуска продукции. Но материальное стимулирование роста выработки может дать положительные результаты лишь тогда, когда у работодателя имеется реальная возможность увеличить выработку, перевыполнить установленные нормы, задания и планы при данном уровне техники и применяемой технологии.

Условиями применения повременных и сдельных форм оплаты труда является:

1. степень воздействия рабочих на рост выработки находится в прямой зависимости от уровня технической оснащенности их труда. Чем ниже этот уровень, тем больше возможностей у рабочих перевыполнять установленные нормы выработки, чем выше этот уровень, тем такие возможности меньше. С этой точки зрения ручные работы с применением сложных орудий производства представляют собой область самого активного влияния рабочего на увеличение выработки;

2. рост уровня механизации и автоматизации работ, требований к качеству продукции приводят к замене сдельной оплаты на повременную;

3. степень потребности работодателя в увеличении (сокращении) выработки продукции или увеличении объемов производимых работ;

4. трудоемкость нормирования труда и учета его результативности

[14]

.

С позиций воздействия на материальную заинтересованность работника системы оплаты могут быть простыми и сложными. Простые системы оплаты устанавливают связь оплаты работника только с основным показателем учета результатов труда работника: сдельные – только с количеством изготовленной продукции, повременные – только с количеством отработанного времени. Сложные системы устанавливают зависимость оплаты труда от нескольких показателей, из которых один является основным, а другие – дополнительными. Количество дополнительных показателей, учитываемых в сложных системах оплаты, зависит от возможностей работников влиять на использование имеющихся резервов повышения эффективности производства и степени многообразия таких резервов. В сложных системах наряду с объективными условиями повышения эффективности производства могут учитываться и субъективные качества работников

[15]

.

2 Анализ деятельности и использования трудовых ресурсов на предприятии

2.1 Технико-экономическая характеристика предприятия

Тушинский завод железобетонных конструкций входит в состав ордена Трудового Красного Знамени Домостроительного комбината №1 Московского государственного объединения крупнопанельного домостроения ордена Ленина Главмосстроя.

Основной вид продукции – панели для перекрытий повышенной заводской готовности размером «на комнату» для 17-этажных жилых домов серии П44 в Москве. Из выпускаемых заводом изделий построены также жилые дома в Тольятти, Брежневе, Нижневартовске, Тынде.

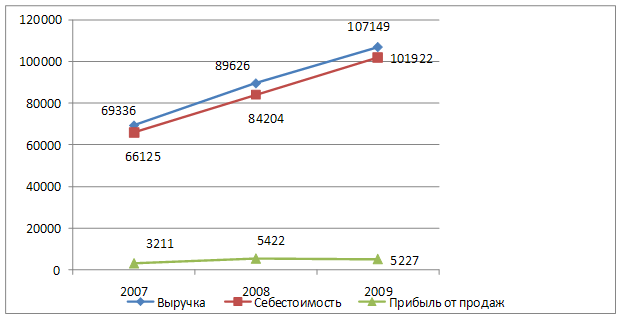

Рассмотрим основные экономические показатели деятельности ОАО «Тушинский завод железобетонных конструкций» за 2007 – 2009 гг. Основные экономические показатели деятельности ОАО «Тушинский завод железобетонных конструкций» за 2007 – 2009 гг. представлены в табл. 2.1.

Таблица 2.1

Анализ основных экономических показателей деятельности ОАО «Тушинский завод железобетонных конструкций» за 2007 - 2009 гг.

| Показатели |

Год |

Изменение (+;-) |

Темп изменения, % |

| 2007 |

2008 |

2009 |

2008 г.

к

2007 г.

|

2009 г.

к

2008 г.

|

2008 г.

к

2007 г.

|

2009 г.

к

2008 г.

|

2009 г.

к

2007 г.

|

| Выручка от продажи продукции, тыс. руб. |

69336 |

89626 |

107149 |

20290 |

17523 |

129,3 |

119,6 |

154,5 |

| Себестоимость проданной продукции, тыс. руб. |

66125 |

84204 |

101922 |

18079 |

17718 |

127,3 |

121,0 |

154,1 |

Прибыль от продаж,

тыс. руб.

|

3211 |

5422 |

5227 |

2211 |

-195 |

168,9 |

96,4 |

162,8 |

Динамику основных экономических показателей деятельности предприятия отразим на рис. 2.1.

Из таблицы 2.1 следует, что выручка от реализации товаров, продукции, работ, услуг в 2008 г. по сравнению с 2007 г. увеличилась на 20290 тыс. руб. или на 29,3%. В 2009 г. рост выручки от реализации составил по сравнению с 2008 г. 17523 тыс. руб. или 19,6%.

Рисунок 2.1 – Динамика основных экономических показателей деятельности предприятия

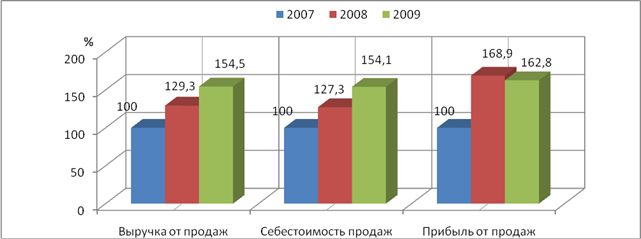

Рисунок 2.2 – Динамика основных показателей деятельности ОАО «Тушинский завод железобетонных конструкций» за 2007-2009гг. Рисунок 2.2 – Динамика основных показателей деятельности ОАО «Тушинский завод железобетонных конструкций» за 2007-2009гг.

Себестоимость работ, услуг ОАО «Тушинский завод железобетонных конструкций» в 2007 г. составила 66125 тыс. руб., в 2008 г. – 84204 тыс. руб., в 2009 г. – 101922 тыс. руб., то есть наблюдается увеличение себестоимости на 18079 тыс. руб. или 27,3 % в 2008 г. по сравнению с 2007 г., на 17718 тыс. руб. или 21,0 % в 2009 г. по сравнению с 2008 г. Динамика основных показателей деятельности ОАО «Тушинский завод железобетонных конструкций» за 2007 – 2009 гг. представлена на рисунке 2.2.

Таким образом, в целом за период 2007 – 2009 гг. наблюдается тенденция основных показателей деятельности к росту.

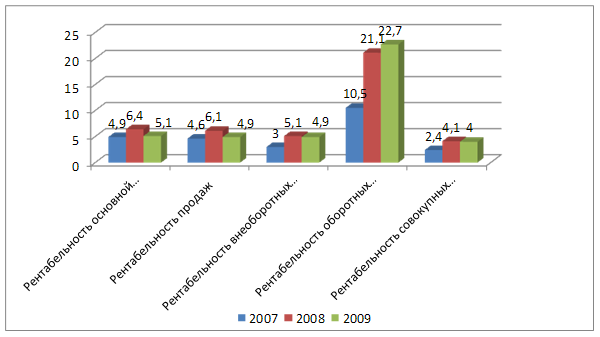

Для того чтобы оценить эффективность управления на предприятии рассмотрим показатели рентабельности. Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы. Расчет показателей рентабельности ОАО «Тушинский завод железобетонных конструкций» за 2007-2009 гг. представлен в таблице 2.2.

Таблица 2.2

Показатели рентабельности деятельности ОАО «Тушинский завод железобетонных конструкций» за 2007-2009 гг.

| Показатели |

Год |

Изменение, (+;-) |

| 2007 |

2008 |

2009 |

2008 к 2007 |

2009 к 2008 |

| Рентабельность основной деятельности, % |

4,9 |

6,4 |

5,1 |

1,5 |

-1,3 |

| Рентабельность продаж, % |

4,6 |

6,1 |

4,9 |

1,5 |

-1,2 |

| Рентабельность внеоборотных активов, % |

3,0 |

5,1 |

4,9 |

2,1 |

-0,2 |

| Рентабельность оборотных активов, % |

10,5 |

21,1 |

22,7 |

10,6 |

1,6 |

| Рентабельность совокупных активов предприятия, % |

2,4 |

4,1 |

4,0 |

1,7 |

-0,1 |

Динамику показателей рентабельности отразим на рис. 2.3.

Рентабельность основной деятельности характеризует сумму прибыли от продаж, приходящиеся на каждый рубль затрат на производство и сбыт продукции. В 2007 г. на 1 рубль затрат предприятие получало 4,9 коп. прибыли от продаж, в 2008 г. – 6,4 коп., в 2009 г. – 5,1 коп. Рентабельность основной деятельности увеличилась в 2008 г. по сравнению с 2007 г. на 1,5 %, что свидетельствует о повышении эффективности основной деятельности предприятия, в 2009 г. произошло снижение эффективности основной деятельности предприятия на 1,3%.

Рисунок 2.3 – Динамика показателей рентабельности деятельности ОАО «Тушинский завод железобетонных конструкций»

Рентабельность продаж характеризует сумму прибыли от продаж, приходящиеся на каждый рубль выручки от продаж. В 2007 г. на 1 рубль выручки от продаж предприятие получало 4,6 коп. прибыли от продаж, в 2008 г. – 6,1 коп. Рентабельность продаж увеличилась на 1,4 %, что свидетельствует о повышении рыночной эффективности деятельности предприятия. В 2009 г. произошло снижение эффективности рыночной деятельности предприятия на 1,2% по сравнению с 2008 г.

Рентабельность внеоборотных активов рассчитываем делением прибыли от продаж на среднегодовую стоимость внеоборотных активов. Определяет величину прибыли, приходящуюся на 1 рубль, вложенный во внеоборотные активы. Рентабельность внеоборотных активов в 2008 г. по сравнению с 2007 г. повысилась с 3,0 % до 5,1 %, т.е. на 2,1 пункта., в 2009 г. данный показатель снизился на 0,2%.

Рентабельность оборотных активов отражает эффективность и прибыльность использования оборотного капитала. Определяет величину прибыли от продаж, приходящуюся на 1 рубль, вложенную в оборотные активы. Рентабельность оборотных активов за анализируемый период увеличивается с 10,5 % до 22,7 % , т.е. на 12,2 %.

Рентабельность совокупных активов предприятия показывает, сколько прибыли от продаж приходится на 1 рубль капитала предприятия (основного и оборотного). Рентабельность капитала составила в 2007 г. 2,4 %, в 2008 г. – 4,1 %, т.е. увеличение составило 1,7 %. В 2009 г. произошло снижение рентабельности совокупных активов предприятия на 0,1%.

2.2 Анализ динамики и структуры работающих на предприятии

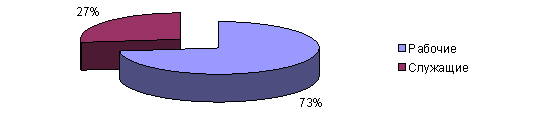

Наибольший удельный вес занимают рабочие по данным 2008 года их численность составила 323 человек из 449, то есть (72%), в 2009 году произошло снижение численности персонала, при этом численность рабочих составила 318 человек из 435 человек (72%) (см.рис. 2.4).

Рис. 2.4 – Структура работников ОАО «Тушинский завод железобетонных конструкций»

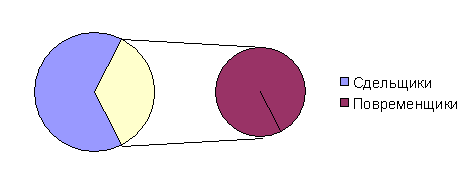

Кроме того, как свидетельствуют данные, сдельщики занимают наибольший удельный вес и составляют 65%, повременщики – 35% от общей численности рабочих, что является следствием особенностей деятельности предприятия (рис. 2.5).

В составе служащих наблюдается рост руководящего состава при снижении численности и удельного веса специалистов. Так, в 2008 году количество служащих снизилось на 5 человек, при этом количество руководителей увеличилось на 3 человека, а численность специалистов уменьшилось на 8 человек.

Рис. 2.5 – Структура рабочих по форме оплаты труда

Доля руководителей в составе служащих составила 66,7%. (см.рис. 2.6).

Данные изменения нельзя назвать положительными, поскольку рост руководящего персонала происходил при одновременном снижении численности персонала. В ЖЭУ применяется как повременная, так и сдельная формы оплаты труда. В рамках этих форм используются различные системы оплаты труда. На предприятии применяются следующие виды оплаты труда.

Рис. 2.6 – Структура служащих на ОАО «Тушинский завод железобетонных конструкций»

Для рабочих сдельно-премиальная оплата труда складывается из: непосредственно заработной платы по сдельным расценкам и премии 15% на сдельный уровень. Так же дополнительные виды оплаты: вечерние - 20% от тарифной ставки данного рабочего; ночные - 40% от тарифной ставки данного рабочего; за стаж работы на предприятии - 10% и др.

Установленные нормы времени и расценки рассчитываются по нормативам времени по каждому виду.

В случае отсутствия нормативов применяется хронометражные карты (хронометрирование) операций.

Повременная оплата труда производиться согласно утвержденного штатного расписания и тарифных ставок, а так же премия на тарифную ставку (колеблется от 5% до 30%) в зависимости от профессии. Так же применяются различные виды доплат: вечерние, ночные, за стаж работы, а так же за профессиональное мастерство (до 5%), за расширение зоны обслуживания (до 50%). Оплата руководителей, специалистов и служащих производиться согласно установленного штатного расписания, которое строится на основании 24-х разрядной тарифной сетки утвержденной министерством труда и социальных вопросов. Где каждая профессия приравнена к определенному разряду. Процент премии для руководителей, специалистов и служащих составляет от 20% до 30%. Так же применяются доплаты: вечерние, ночные, за стаж работы, а так же за профессиональное мастерство (до 5%), за расширение зоны обслуживания (до 50%).

Для основных рабочих, в большинстве своем объединенных в бригады, применяется коллективная сдельно-премиальная система, при которой рабочим-сдельщикам сверх заработка по сдельным расценкам выплачивается премия за рост производительности труда, улучшение качественных показателей работы, экономию материальных ценностей. Для вспомогательных рабочих (ремонтные рабочие, слесари) и некоторых других работников, в зависимости от условий и характера работы, применяется повременно-премиальная оплата, при которой заработок начисляется рабочему не только за отработанное время, но и за достижение определенных количественных и качественных показателей (количественные - отработанное время, выполнение плановых и нормированных заданий; качественные - сдача продукции, экономия сырья, материалов, топлива, инструментов, соблюдение технологических режимов и т.д.).

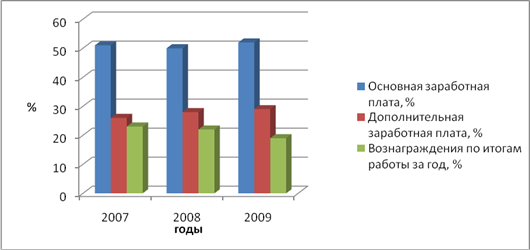

На рис. 2.7 приведена структура заработной платы работников предприятия за 2007 - 2009 гг.

Из рис. 2.7 видно, что в течение последних трех лет произошли незначительные изменения в структуре заработной платы. Основная заработная плата составляет в среднем 52 %, дополнительная заработная плата имеет тенденцию роста (в течение анализируемого периода она выросла с 24 % до 29 %). Удельный вес премий и вознаграждений снижается (2007 - 22 %, а 2009 г. - 17 %).

Рис.2.7 – Структура заработной платы за 2004 - 2008 гг.

На рис. 2.8 приведена структура годового фонда заработной платы работников предприятия за 2009 год.

Рис. 2.8 – Структура годового фонда заработной платы

персонала предприятия в 2009 г.

Относительно рис. 2.7 необходимо внести следующие уточнения: в данном случае в оплату труда по сдельным расценкам и тарифным ставкам включены все доплаты и надбавки (кроме доплат за вредные условия труда), а также премии за текущие результаты деятельности, то есть на этом рисунке представлена структура годового фонда заработной платы работников предприятия в 2009 г. Если же рассматривать ФЗП месячный, то он будет включать только тарифный заработок, доплаты, надбавки и текущее премирование.

2.3 Анализ применяемых форм оплаты труда

Согласно Положению по оплате труда на ОАО «Тушинский завод железобетонных конструкций» организация оплаты труда осуществляется следующим образом:

1. Оплата труда рабочих

Оплата труда рабочих основного вида деятельности

Заработная плата начисляется за выполненную работу (отработанное время) по сдельным расценкам, тарифным ставкам, должностным окладам. Оплата труда рабочих-сдельщиков определяется по сдельным расценкам, рассчитанным исходя из их тарифной ставки соответствующего разряда выполняемой работы с учетом доплат за особо вредные условия труда (за тяжелые и вредные условия труда).

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок и норм выработки. Сдельная расценка определяется путем деления дневной тарифной ставки, соответствующей разряду выполняемой работы, на дневную норму выработки. Она также может быть определена умножением часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

Установление нормы труда осуществляется на основании изучения затрат рабочего времени на отдельные работы и в соответствии с едиными и типовыми (межотраслевыми, отраслевыми нормативами).

Введение, замена и пересмотр норм труда производится администрацией компании по согласованию с профсоюзным комитетом. О введении новых норм труда рабочие извещаются не позднее, чем за два месяца. Нормы труда подлежат обязательно замене новыми по мере проведения аттестации и рационализации рабочих мест, внедрения новой техники, технологии и организационно-технических мероприятий, обеспечивающих рост производительности труда.

Достижение высокого уровня выработки продукции отдельными работниками, бригадой за счет применения по собственной инициативе новых приемов труда и передового опыта, совершенствования своими силами рабочих мест не является основанием для пересмотра норм.

2. Оплата в бригадах

Начисленная по сдельным расценкам заработная плата распределяется в зависимости от реального вклада каждого члена бригады в общие результаты работы на коэффициенты трудового участия (КТУ).

При равном распределении этого фонда между всеми членами бригады коэффициент трудового участия каждого из них условно принимается за единицу.

КТУ выше единицы устанавливается тем рабочим, которые проявили инициативу, направленную на повышение эффективности работы бригады, добились более высокой по сравнению с остальными членами бригады производительности труда и качества работы.

КТУ меньше единицы устанавливается рабочим, которые работали менее производительно и качественно. Порядок определения и применения КТУ устанавливается общим собранием бригады.

Фактическая величина КТУ каждому члену бригады устанавливается решением Совета бригады по результатам работы за месяц с учетом повышающих и понижающих факторов работы в текущем месяце, оформляется протоколом заседания Совета бригады, в котором должны быть указаны причины повышения и понижения коэффициентов.

Заработная плата каждого члена бригады не может быть ниже установленного государством минимального размера за отработанную полностью норму времени, за исключением случаев при невыполнении норм выработки, изготовлении продукции, оказавшейся браком, простоев, имевшим место по вине работника.

3. Порядок оплаты при невыполнении норм выработки

При невыполнении норм выработки не по вине работника оплата производится за фактически выполненную работу, месячная заработная плата в этом случае не может быть ниже двух третей тарифной ставки установленного ему разряда. При невыполнении норм выработки по вине рабочего оплата производится в соответствии с выполненной работой.

4. Порядок оплаты времени простоя

Время простоя не по вине работника, если работник предупредил администрацию (бригадира, мастера и других должностных лиц) о начале простоя, оплачивается из расчета не ниже двух третей тарифной ставки установленного работнику разряда. Время простоя по вине работника не оплачивается.

5.Нормы выработки для молодых рабочих

Для рабочих моложе 18 лет нормы выработки устанавливаются исходя из норм выработки для взрослых рабочих пропорционально сокращенной продолжительности рабочего времени для лиц, не достигших 18 лет.

Для молодых рабочих, поступающих на предприятие по окончании общеобразовательных школ, ПТУ, а также прошедших профессиональное обучение на производстве, могут утверждаться пониженные нормы выработки, эти нормы утверждаются генеральным директором по согласованию с профсоюзным комитетом.

Присвоение квалификационных разрядов рабочим производится тарифно-квалификационной комиссией по согласованию с профсоюзным комитетом в соответствии с ТКС.

Труд работников моложе 18 лет, допущенных к сдельным работам, оплачивается по сдельным расценкам, установленным для взрослых работников с доплатой по тарифной ставке за время, на которое продолжительность их ежедневной работы сокращается по сравнению с продолжительностью работы взрослых работников.

Оплата труда учащихся общеобразовательных школ, ПТУ и средних специальных учебных заведений, работающих в свободное от учебы время, производится пропорционально отработанному времени или в зависимости от выработки. Предприятие может устанавливать учащимся доплаты к заработной плате за счет собственных средств.

Для молодых рабочих, поступающих на предприятие по окончанию общеобразовательных школ, ПТУ, а также прошедших профессиональное обучение на производстве, могут утверждаться пониженные нормы выработки. Эти нормы утверждаются директором по согласованию с профсоюзным комитетом.

Присвоение квалификационных разрядов рабочим-сдельщикам производится тарифно-квалификационной комиссией по согласованию с профсоюзным комитетом в соответствии с ТКС.

6. Оплата труда рабочих-повременщиков на основе тарифных ставок в основном производстве

Оплата труда рабочих-повременщиков производится на основе тарифных ставок (окладов), утвержденных директором.

Отнесение выполненных работ к определенным тарифным разрядам и присвоение квалификационных разрядов рабочим производится тарифно-квалификационной комиссией комбината по согласованию с профсоюзным комитетом в соответствии с тарифно-квалификационным справочником.

Квалификационные разряды повышаются в первую очередь рабочим, успешно выполняющим трудовые обязанности.

Право на повышение разряда имеют рабочие, успешно выполняющие работы более высокого разряда не менее трех месяцев и сдавшим квалификационный экзамен.

За грубое нарушение технологической дисциплины и другие серьезные нарушения, повлекшие ухудшение качества продукции, рабочему может быть снижена квалификация на один разряд.

Восстановление разряда производится в общем порядке, но не ранее, чем через три месяца после его снижения.

Для рабочих-повременщиков, работающих в бригадах, распространяется распределение заработка по КТУ как для сдельщиков.

Оплата труда рабочих вспомогательных цехов отдела главного механика, отдела главного энергетика, отдела сбыта, ремонтно-строительного цеха, снабжения, автотранспорта.

Оплата труда рабочих вспомогательных цехов производится на основании тарифных ставок, должностных окладов и сдельных расценок. Отнесение выполняемых работ к определенным тарифным разрядам и присвоение квалификационных разрядов рабочим производится тарифно-квалификационной комиссией в соответствии с тарифно-квалификационным справочником. Оплата труда рабочих-повременщиков вспомогательных цехов производится в соответствии со штатным расписанием повременщиков, утвержденного директором, в котором часовые тарифные ставки рассчитаны с учетом доплат за особо тяжелые и особо вредные условия труда (за тяжелые и вредные условия труда).

7. Перечень отдельных профессий рабочих-повременщиков вспомогательного производства, которым устанавливается месячные оклады.

Весовщик, гардеробщик, дезинфектор, кладовщик, старший кладовщик, кастелянша, уборщик территории, уборщик производственных помещений.

8. Оплата труда руководителей и специалистов

Оплата труда руководителей и специалистов производится на основании должностных окладов, утвержденных в штатном расписании. Должностные оклады устанавливаются администрацией предприятия в соответствии с должностью и квалификацией работника.

Положение по премированию рабочих, руководителей и специалистов ОАО «Тушинский завод железобетонных конструкций»

Премирование рабочих производится за бригадные и личные результаты.

Порядок начисления и выплаты премии:

1. Основной показатель премирования – прибыль предприятия.

2. Премирование работников за дополнительные показатели по основной производственной деятельности, в соответствии с Положением о премировании производится в зависимости от фактической месячной оценки качества труда и определяется по следующей шкале, которая отражена в таблице 2.3.

Таблица 2.3

Анализ шкалы оценки труда работников

| Месячная оценка качества труда |

Процент премии за выполнение основного показателя |

Процент премии за дополнительные показатели с учетом ОКТ |

всего |

| 1 |

50 |

50 |

100 |

| 0,99-0,89 |

50 |

40 |

90 |

| 0,89-0,79 |

50 |

30 |

80 |

| 0,79-0,69 |

50 |

20 |

70 |

| 0,69-0,59 |

50 |

10 |

60 |

| 0,59-0,50 |

50 |

- |

50 |

Учет фактической оценки качества труда на участках осуществляется мастером по каждому рабочему в отдельности в журнале оценки качества труда работников, допустивших упущения в работе.

Для руководителей и специалистов учет ведется руководителем отдела, цеха, участка, главным инженером, генеральным директором.

Снижение оценки качества труда работников производится только в том случае, когда упущения или низкокачественное выполнение работы произошло по личной вине конкретного исполнителя, или при неприятии мер для устранения независящих от него обстоятельств, причин, порождающей упущения в его работе (в т.ч. доведения до сведения руководителя подразделения) и не может быть ниже 50%.

Начисляется в процентах к месячному тарифному фонду с учетом надбавок и доплат за фактически отработанное время.

Перечень доплат и надбавок к тарифным ставкам, окладам, на которые начисляется премия:

- совмещение профессий (должностей);

- за расширение зон обслуживания или увеличение объема работ;

- за выполнение обязанностей временно отсутствующего работника;

- за работу с тяжелыми и вредными условиями труда;

- за работу в ночное время;

- за работу по графику с разделением дня на части с перерывом между ними не менее 2-х часов;

- за выполнение особо важной работы на срок ее проведения.

Размер премии может уменьшаться и не выплачиваться полностью коллективу бригады и отдельным работникам за производственные упущения и нарушения трудовой дисциплины за тот расчетный период, в котором совершено хищение.

К нарушениям, за которые согласно положения работники лишаются премии полностью, относятся:

- прогул без уважительных причин;

- случаи хищения;

- нахождение на рабочем месте и на территории предприятия в нетрезвом виде;

- грубое нарушение технологических инструкций и другой нормативно-технологической документации;

- грубое нарушение правил и норм по технике безопасности, охране труда, промышленной санитарии, ветеринарного режима;

- неудовлетворительное санитарное состояние.

Работникам, проработавшим неполный месяц в связи с призывом на службу в Вооруженные силы РФ, переводом на другую работу, поступлением в учебные заведения, уходом на пенсию по возрасту, увольнении по сокращению штатов, выплата премии производится за фактически отработанное время.

Уволившимся до истечения месяца по другим причинам – премия не выплачивается.

Работникам, вновь поступившим на работу, премия за первый месяц работы может быть выплачена по усмотрению коллектива, членов бригады, руководителя.

Совет бригады, руководитель отдела, подразделения имеет право повысить или понизить сумму премии отдельным работникам с учетом трудового вклада в результаты работы.

Лишение или снижение процента премии оформляется протоколом решения Совета бригады и включается в приказ генерального директора с указанием причин.

Процент премирования:

1. работники отдела (департамента) аудита – 100% тарифной ставки, должностного оклада.

2. работники отдела (департамента) оценки и контроля качества – 90% тарифной ставки, оклада.

3. работники юридического управления – 80% тарифной ставки, должностного оклада.

4. Работники, работающие по трудовым соглашения – 50% суммы трудового соглашения.

5. Руководители и специалисты – 100% должностного оклада.

Таким образом, рассмотрев организацию премирования работников на ОАО «Тушинский завод железобетонных конструкций», осуществляемую согласно Положению по оплате труда, можно сделать вывод, что на предприятии разработана эффективная система премирования, стимулирующая работников на повышение показателей труда. Оплата труда рабочих и служащих производится в соответствии с тарифными ставками, должностными окладами и сдельными расценками в Положении о премировании разработана система показателей, в соответствии с которыми повышается или снижается размер премии. Оговорены полномочия различных руководителей и Совета бригады в вопросах начисления премий, разрешение спорных вопросов. То есть на предприятии существует четкая организация оплаты труда, которая нуждается только в регулярном пересмотре в связи с изменениями условий труда с целью повышения мотивации работников. Однако, необходимо отметить что материальное стимулирование работников предприятия в основном затрагивает интересы управленческого персонала, тогда как рабочие, служащие и специалисты не получают необходимых премиальных нормативов, что негативно сказывается на финансовых результатах работы предприятия.

Для анализа показателей эффективности использования трудовых ресурсов ОАО «Тушинский завод железобетонных конструкций» за 2007 – 2009 гг. оставим табл. 2.4.

Эффективность использования трудовых ресурсов предприятия характеризует показатель производительности труда. Показатель рассчитывается делением выручки от реализации на численность работающих. Численность работающих в ОАО «Тушинский завод железобетонных конструкций» за анализируемый период увеличилась с 390 до 403 человек, т.е. на 13 человек.

Таблица 2.4

Анализ эффективности использования трудовых ресурсов ОАО «Тушинский завод железобетонных конструкций» за 2007 - 2009 гг

[16]

| Показатели |

Год |

Изменение (+;-) |

Темп изменения, % |

| 2007 |

2008 |

2009 |

2008 г.

к

2007 г.

|

2009 г.

к

2008 г.

|

2008 г.

к

2007 г.

|

2009 г.

к

2008 г.

|

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

69336 |

89626 |

107149 |

20290 |

17523 |

129,3 |

119,6 |

| Численность работающих, чел. |

390 |

395 |

403 |

5 |

8 |

101,3 |

102,0 |

| Фонд оплаты труда, тыс. руб. |

13920 |

18105 |

23914 |

4185 |

5809 |

130,0 |

132,1 |

| Производительность труда, тыс. руб./чел |

177,8 |

226,9 |

252,9 |

49,1 |

26 |

127,6 |

111,5 |

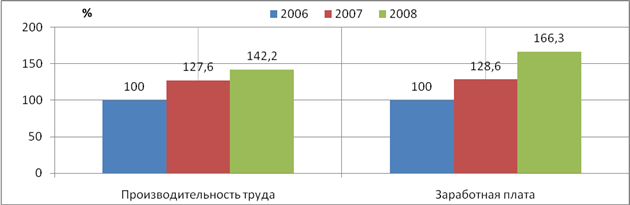

Производительность труда в 2007 г. составила 177,8 тыс. руб./чел., в 2008 г. – 226,9 тыс. руб./чел, в 2009 г. – 252,9 тыс. руб./чел. В 2008 г. по сравнению с 2007 г. произошло увеличение показателя на 49,1 тыс. руб./чел. или на 27,6 %. В 2009 г. по сравнению с 2008 г. рост показателя составил 26 тыс. руб./чел. или 11,5%.

Графически соотношение темпов роста заработной платы и производительности труда ОАО «Тушинский завод железобетонных конструкций» за 2007 – 2009 гг. представлено на рис. 2.7.

Эффективность использования персонала предприятия характеризует показатель производительности труда. Показатель рассчитывается делением выручки от реализации на численность работающих. Численность работающих в ОАО «Тушинский завод железобетонных конструкций» за анализируемый период увеличилась с 390 до 403 человек, т.е. на 13 человек. Производительность труда в 2007 г. составила 177,8 тыс. руб./чел., в 2008 г. – 226,9 тыс. руб./чел, в 2009 г. – 252,9 тыс. руб./чел. В 2008 г. по сравнению с 2007 г. произошло увеличение показателя на 49,1 тыс. руб./чел. или на 27,6 %. В 2009 г. по сравнению с 2008 г. рост показателя составил 26 тыс. руб./чел. или 11,5%.

Рис. 2.7 – Соотношение темпов роста заработной платы и производительности труда ОАО «Тушинский завод железобетонных конструкций» за 2007 – 2009 гг. Рис. 2.7 – Соотношение темпов роста заработной платы и производительности труда ОАО «Тушинский завод железобетонных конструкций» за 2007 – 2009 гг.

3 Мероприятия по совершенствованию оплаты труда и использования персонала

3.1 Повышение мотивирующей роли заработной платы

Способы улучшения мотивации труда заключается в том, что сотрудникам организации можно предложить проявление и реализацию разумной инициативы сотрудниками, материальное стимулирование, улучшение качества рабочей силы, совершенствование организации труда, вовлечение персонала в процесс управления и неденежное стимулирование.

Первое направление отражает роль мотивационного механизма оплаты труда в системе повышения производительности труда. Оно включает в качестве элементов совершенствование системы заработной платы, предоставление возможности персоналу участвовать в собственности и прибыли предприятия.

Безусловно, мотивационному механизму оплаты труда отводится большая роль, но постоянное повышение уровня оплаты труда не способствует как поддержанию трудовой активности на должном уровне, так и росту производительности труда. Применение этого метода может быть полезным для достижения кратковременных подъемов производительности труда. В конечном итоге происходит определенное наложение или привыкание к этому виду воздействия. Одностороннее воздействие на работников лишь денежными методами не может привести к долговечному подъему производительности труда. Хотя труд в нашей стране, в отличие от высокоразвитых стран, на сегодняшний день рассматривается, в основном, лишь как средство заработка, можно предположить, что потребность в деньгах будет расти до определенного предела, зависящего от уровня жизни, после которого деньги станут условием нормального психологического состояния, сохранения человеческого достоинства. В этом случае в качестве доминирующих могут выступить другие группы потребностей, связанные с потребностью в творчестве, достижении успехов и другие. Для руководителя очень важно умение распознавать потребности работников. Потребность более низкого уровня должна удовлетворяться прежде, чем потребность следующего уровня станет более значительным фактором, определяющим поведение человека.

Оплата труда является мотивирующим фактором, только если она непосредственно связана с итогами труда. Работники должны быть убеждены в наличии устойчивой связи между получаемым материальным вознаграждением и производительностью труда. В заработной плате обязательно должна присутствовать составляющая, зависящая от достигнутых результатов.

Для достижения целей повышения мотивации персонала предлагается внедрение системы оплаты труда на основе грейдов.

Установим среднюю величину постоянной части зарплаты (оклада) для каждого грейда, исходя из входящих в него средних окладов должностей.

Разработаем вилку окладов для каждого грейда.

Таблица 3.1

Вилка окладов

| Категории

|

Оклады

|

| 3 |

максимум |

+20% |

| 2 |

средняя |

Медиана |

| 1 |

минимум |

-20% |

Таблица 3.2

Система грейдов

| Должности

|

Грейды

|

Оклады

|

| минимум

|

средний

|

максимум

|

| Директор |

7 |

57600 |

72000 |

86400 |

| Советник |

6 |

52000 |

65000 |

78000 |

| Заместитель директора, главный бухгалтер |

5 |

48000 |

60000 |

72000 |

| Старший менеджер |

4 |

44000 |

55000 |

66000 |

| Менеджер, бухгалтер |

3 |

32000 |

40000 |

48000 |

| Водитель, младший менеджер |

2 |

22400 |

28000 |

33600 |

| Уборщица |

1 |

12000 |

15000 |

18000 |

Увеличение окладов в пределах одного грейда можно связать с профессиональным ростом сотрудника, который будет определяться по результатам годовой оценки сотрудника по компетенциям при условии его результативности. Необходимо разработать компетенции и установить требуемый уровень из выраженности для разных категорий окладов в пределах одного грейда.

К материальной немонетарной системе вознаграждения относятся все льготы и привилегии, предоставляемые компанией сотрудникам.

Это может быть:

- социальный пакет, предусматривающий повышение уровня жизни отдельных категорий сотрудников;

- льготы, связанные с защитой доходов, - различного вида страховки: медицинская, страхование жизни, пенсионные планы. Они помогают защитить сотрудников от финансовых потрясений;

- льготы, стимулирующие привлечение квалифицированных специалистов на предприятие и их удержание: оплата обеда, мобильной связи, предоставление служебного автомобиля.

Прежде чем предоставить сотрудникам льготы, нужно проанализировать их потребности (например, провести анкетирование). По результатам выявленных потребностей и финансовых возможностей предприятия определяем набор и величину льгот. Исследование желательно проводить один раз в год и вносить коррективы в зависимости от изменения потребностей персонала.

Систему льгот на предприятии можно сформировать следующим образом.

В соответствии с иерархической структурой компании.

Таблица 3.3

Система льгот

| Категория персонала

|

Льготы

|

| Управленческий персонал |

Предоставление автомобиля компании

Предоставление и оплата мобильной связи

Право на скользящий график

Оплата обучения

Бесплатное лечение сотрудника

Лечение в санатории

|

| Старшие менеджеры |

Оплата питания

Оплата проездного до работы

Медицинская страховка

Оплата обучения для повышения квалификации

После _лет работы в фирме _ссуды и кредиты

Бесплатное лечение

|

| Менеджеры |

Оплата питания

Оплата проездного до работы

Медицинская страховка

Оплата обучения для повышения квалификации

После _лет работы в фирме _ссуды и кредиты

Бесплатное лечение

|

| Обслуживающий персонал |

Оплата питания

Оплата проездного для работы

Оплата обучения для повышения квалификации

После _лет работы в фирме_ссуды и кредиты

Бесплатное лечение (по утвержденному списку)

|

2. В соответствии с системой грейдов.

Чем выше грейд, к которому относится должность, тем больше набор (или на большую сумму) предоставляемых льгот.

Таблица 3.4

Распределение льгот по грейдам

| Грейды

|

Льготы

|

| 1-3 |

Оплата питания

Оплата общественного транспорта

Медицинская страховка

Оплата мобильной связи

|

| 4-5 |

Оплата питания

Медицинская страховка

Оплата мобильной связи

Оплата лечения в санатории

|

| 6-7 |

Предоставление автомобиля

Оплата мобильной связи

Медицинская страховка

Оплата путевки

|

3. Формирование пакета по «принципу кафетерия».

Бенифиты можно распределить исходя из потребностей сотрудников и возможностей предприятия. Составляются несколько «меню» с одинаковой стоимостью, но с разным наполнением и сотрудники сами выбирают пакет льгот, который бы их максимально удовлетворил.

Таблица 3.5

«Принцип кафетерий»

| Меню № 1

|

Меню № 2

|

Меню № 3

|

| Оплата обеда |

Оплата проездного |

Оплата медицинской страховки |

| Оплата мобильной связи |

Оплата оздоровительных мероприятий |

Оплата обучения |

| Оплата путевки_% |

Страхование жизни |

Оплата лечения в санаторий |

Льготы оказывают существенное влияние на привлечение и удержание персонала, в особенности, если они определены на предприятии с учетом потребностей сотрудников и анализа льгот, предоставляемых компаниями–конкурентами.

Руководство ОАО «Тушинский завод железобетонных конструкций» может выбрать один из предложенных вариантов дополнительного стимулирования.

3.2 Разработка должностных инструкций

Руководству организации следует определить документацию, необходимую для разработки, внедрения и поддержания в рабочем состоянии процесса управления системой оплаты труда и поддержки результативного и эффективного ее функционирования.

Характер и степень документированности должны отвечать требованиям, потребностям и ожиданиям сотрудников и организации. Документация может быть в любой форме или на любом носителе, исходя из потребностей организации. Доступ к документации предоставляется работникам предприятия и другим заинтересованным сторонам, исходя из политики обмена информации, принятой на предприятии.

Разработку, использование и управление документацией следует оценивать с учетом результативности и эффективности организации на основе следующих критериев:

- Функциональность (скорость обработки);

- Простота в использовании;

- Текущие требования к сотрудникам;

- Сравнение с лучшими системами документации.

Первоначально необходимо разработать следующие нормативные документы:

- Должностная инструкция сотрудника, за которым закрепляется функция по управлению адаптацией.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ МЕНЕДЖЕРА ПО ПЕРСОНАЛУ

1. Общие положения

1.1. Менеджер по персоналу подчинен и получает приказы, рабочие распоряжения от директора по персоналу.

1.2. Менеджер по персоналу назначается и освобождается от занимаемой должности по представлению директора по персоналу в соответствии с действующим законодательством.

1.3. Менеджер по персоналу в своей работе руководствуется действующим трудовым законодательством РФ, приказами, распоряжениями директора по персоналу, а также Положение о службе персонала и настоящей должностной инструкцией.

1.4. На должность менеджера по персоналу назначаются лица с высшим экономическим или психологическим образованием и стажем практической работы не менее двух лет.

2. Должностные обязанности

2.1. Организация работы с персоналом в соответствии с разработанными методическими документами и общими целями развития предприятия для достижения эффективного использования и профессионального совершенствования работников;

2.2. Обеспечение укомплектования предприятия необходимыми работниками;

2.3. Определение потребности в персонале, изучение рынка труда с целью определения возможных источников обеспечения необходимыми кадрами;

2.4. Совместно с руководителями структурных подразделений принятие решения по вопросам найма и осуществление подбора кадров;

2.5. Проведение собеседований с нанимающимися на работу;

2.6. Поддержание благоприятного морального климата во всех подразделениях предприятия;

2.7. Организация процесса адаптации новых сотрудников;

2.8. Создание необходимой документации, сопровождающей закрепленные за менеджером по персоналу должностные обязанности.

3. Права

3.1. Требовать от подразделений компании предоставления данных, необходимых для осуществления вышеописанных должностных обязанностей;

3.2. Осуществлять связь с руководителями подразделений, принимать и консультировать сотрудников компании по вопросам, связанным с обязанностями, предусмотренными данной должностной инструкцией;

3.3. Самостоятельно принимать решения и вносить предложения по совершенствованию работы для выполнения предписанных настоящей должностной инструкцией должностных обязанностей.

4. Ответственность

4.1. Менеджер по персоналу несет ответственность за задержку и слабую работу в направлении поставленных целей и за ненадлежащее выполнение должностных обязанностей, возложенных на него настоящей должностной инструкцией.

3.3 Экономическая эффективность внесенных предложений

Исходные данные для расчетов представлены в табл. 3.4.

Экономический эффект проявляется

в увеличении прибыли организации.

Хотя представляется достаточно затруднительным рассчитать точный, конкретный размер выгоды от предлагаемых в проекте инноваций, будем условно считать, что они приведут к увеличению ежегодной прибыли общества не менее, чем на 5%. Учитывая, что ежегодная прибыль от реализации основной продукции ОАО «Тушинский завод железобетонных конструкций» составляет приблизительно 5200000 рублей, предполагаемая экономическая выгода от предлагаемых усовершенствований будет заключаться в ежегодном приросте прибыли на 260000 рублей.

Таблица 3.4

Таблица затрат на модернизацию организационной структуры предприятия

| Название |

Количество |

Стоимость, руб |

Тип затрат (Е-единовр., П-пост.) |

Итого |

| ПК работника отдела |

3 |

35000 |

Е |

105000 |

| Среда распространения сигнала, порты (комплект) |

3 |

5000 |

Е |

15000 |

| Затраты на обучение сотрудников |

3 |

33600 |

Е |

100800 |

ПО:

Компас «Управление производством»

|

3 |

35000 |

Е |

105000 |

| Внедрение системы |

1 |

500000 |

Е |

500000 |

| Канцелярские расходы |

- |

- |

П |

6000 |

| Эксплуатационные затраты |

- |

- |

П |

70000 |

| Зарплата программиста |

1 |

20000 |

П |

20000 |

| Итого |

921800 |

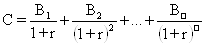

Текущая стоимость С потока ежегодных выгод (через Т) может быть рассчитана по формуле:

оплата трудовой ресурс анализ

, ,

где r - процентная ставка на шаг расчета,

В – прирост прибыли на шаг расчета.

Процентная ставка (значение дисконта) в российской экономике вообще, и в строительном комплексе, в частности, сегодня составляет около 14%, по методике расчета принятой в приказе Минфина Российской Федерации от 20.12.2007 № 144н ПБУ 8/01 "Условные факты хозяйственной деятельности".

Чистый дисконтированный доход за 1 год составит:

ЧДД = 260000 / 1,14 = 228070 руб.

Т окупаемости = Затраты / Прибыль = 921800 / 228070 = 4,04 года или ~ 49 месяцев.

Следовательно, в течение четырех лет и одного месяца функционирования системы управления производственными процессами будет получена дисконтированная прибыль, превышающая сумму затрат на создание и внедрение этой системы. Таким образом, срок окупаемости при пессимистическом варианте составит 4 года один месяц.

Рентабельность проведенных инноваций за один год составит:

Р =228070 / 921800 = 25%

Индекс доходности дисконтированных затрат (ИДДЗ) – отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков за 5 лет составит:

ИДДЗ = 1140350 / 921800 = 1,24

Совершенствование системы мотивации персонала будет иметь положительный эффект.

Обмен информацией внутри организации увеличится и будет более быстрым и простым для всех сотрудников. В сочетании с большой организованностью и четкостью в работе это создает лучшие условия труда.

За счет получения экономического эффекта в форме прибыли организация осуществляет комплексное развитие и повышение благосостояния сотрудников.

Социальный эффект проявляется в виде:

· улучшения условий работы;

· повышение уровня квалификации;

· создание благоприятных условий жизнедеятельности населения;

· гармонизацию общественных отношений;

· повышение удовлетворенности работой.

Результаты оценки социальной эффективности приведены в таблице 3.5.

Таблица 3.5

Показатели социальной эффективности

| Показатель

|

Выполняется/не выполняется

|

Обоснование

|

| Улучшение условий труда |

Улучшение |

Снижается трудоемкость работы, повышается оперативность |

| Улучшение качества жизни работников |

Повышается |

Увеличивается эффективность и качество выполнения поставленных задач, уменьшается цикл управления, следовательно, повышается оплата труда, улучшаются условия жизнедеятельности |

| Удовлетворенность работой |

Повышается |

Снижается трудоемкость работы, больше времени для творческого осмысления |

| Прирост доходов работников |

Увеличивается |

Повышаются результаты работы, увеличивается заработная плата |

| Увеличение рабочих мест |

Не изменяется |

Не оказывает влияния, дополнительные рабочие места не вводятся |

| Повышение квалификации работников |

Повышается |

Профессиональный рост работников |

Как видно из таблицы 3.5, совершенствование системы управления организацией позволяет повысить социальный эффект, а именно улучшить условия труда работников, повысить их уровень жизни, профессиональный рост.

Заключение

Кадровые вопросы являются основополагающими при управлении деятельностью предприятия, особенно в условиях экономического и финансового кризиса, ибо от них зависит все, поэтому необходимо интегрировать их решение в общую систему управления фирмой. За это отвечают службы персонала (человеческих ресурсов), которые имеются на всех предприятиях и оказывают активное влияние на их деятельность, обеспечивая общие условия реализации потенциала работников, их заинтересованности в достижении целей организации.

Производительность труда в 2007 г. составила 177,8 тыс. руб./чел., в 2008 г. – 226,9 тыс. руб./чел, в 2009 г. – 252,9 тыс. руб./чел. В 2008 г. по сравнению с 2007г. произошло увеличение показателя на 49,1 тыс. руб./чел. или на 27,6 %. В 2009 г. по сравнению с 2008 г. рост показателя составил 26 тыс. руб./чел. или 11,5%.

Таким образом, деятельность ОАО «Тушинский завод железобетонных конструкций» за период 2007 – 2009 гг. характеризуется ростом выручки от продаж, увеличением фондоотдачи, снижением периода оборачиваемости оборотных средств предприятия, ростом производительности труда. Вместе с тем за анализируемый период из года в год темпы роста заработной платы опережают темпы роста производительности труда и темпы роста выручки от продажи товаров, продукции, работ и услуг за 2009 год ниже, чем темпы роста себестоимости, что, естественно, сказалось на снижении прибыли от продаж в 2009 г. по сравнению с 2008 г. Поэтому, несмотря на положительную тенденцию изменения отдельных показателей, характеризующих организационно – экономическую деятельность, нельзя сделать однозначный вывод о повышении или снижении эффективности деятельности предприятия.

На основе анализа финансовых результатов деятельности предприятия можно сделать вывод о повышении эффективности деятельности в 2009 г. по сравнению с 2007 г. и снижение по сравнению с 2008 г.

В современных условиях одной из центральных задач, стоящих перед российскими предприятиями, в том числе и ОАО «Тушинский завод железобетонных конструкций», является постоянное совершенствование их деятельности, невозможное без применения эффективных управленческих методов, новых технологий и приемов ведения бизнеса.

В результате проведенного исследования была разработана усовершенствованная методика организации оплаты труда на ОАО «Тушинский завод железобетонных конструкций», позволяющая повысить мотивационный эффект заработной платы, проведен расчет экономической эффективности внесенных предложений, в результате чего определена необходимость внедрения разработанных мероприятий в практическую деятельность предприятия.

Список использованной литературы

1. Анисимов В.М. Кадровая служба и управление персоналом организации: Учеб. пособие / В.М. Анисимов. – М.: 2009. – 425 с.

2. Бовыкин В. И. Новый менеджмент: Управление предприятиями на уровне высших стандартов: Теория и практика эффективного управления. — М.: Экономика, 2006. — 366 с.

3. Веснин В.Р. Управление персоналом. Теория и практика. М.: ТК Велби, 2008.

4. Герасимов Б.Н., Чумак В.Г., Яковлева Н.Г, Менеджмент персонала. - Ростов н/Д, 2007. С 36-45.

5. Журавлев П.В., Кулапов М.Н., Сухарев С.А. Мировой опыт в управлении персоналом. Обзор зарубежных источников/ Монография. М.: Изд-во Рос. экон. акад., Екатеринбург: Деловая книга, 2008

6. Зайцев Н. Л. Экономика, организация и управление предприятием: учеб. пособие / Н.Л. Зайцев. — 2-е изд., доп. — Москва : ИНФРА-М, 2007. — 454 с

7. Кнорринг В. И. Теория, практика и искусство управления. /Учебник для вузов по специальности «Менеджмент». — 2-е изд., изм. и доп. — М.: Издательство НОРМА (Издательская группа НОРМА—ИНФРА - М), 2006

8. Надеждина В. Эффективная мотивация персонала. Как добиться максимум результата при минимуме затрат. Минск: Харвест, 2007.

9. Психология в управлении человеческими ресурсами: Учебное пособие/Т.С.Кабаченко.Спб., 2007.С.86-90

10. Рогожин М.Ю. Организация управления персоналом предприятия. М: Изд-во РДЛ, 2006

11. Слезингер Г. Э. Труд в условиях рыночной экономики. Учебное пособие. - М.: ИНФРА-М, 2006, - 336 с.

12. Сойфер В.Г., Желтов О.Б. Правовые проблемы оплаты труда: теория и практика // Трудовое право. 2007. N 6.

13. Уткин Э.А. Управление персоналом в малом и среднем бизнесе. – М.: АКАЛИС, 2006

14. Хрипач В.Я. Материальное стимулирование. – Мн.: ООО «Мисанта», 2009. – 115с.

15. Чуйкин А.М. Основы менеджмента: Учебное пособие / Калинингр. ун-т. - Калининград, 2006

16. Яковлев Р.А. Оплата и нормирование труда (комментарий к новой редакции Трудового кодекса РФ) // Трудовое право. 2007. N 1.

[1]

Чуйкин А.М. Основы менеджмента: Учебное пособие / Калинингр. ун-т. - Калининград, 2006

[2]

Веснин В.Р. Управление персоналом. Теория и практика. М.: ТК Велби, 2008.

[3]

Анисимов В.М. Кадровая служба и управление персоналом организации: Учеб. пособие / В.М. Анисимов. – М.: 2009. – 425 с.

[4]

Герасимов Б.Н., Чумак В.Г., Яковлева Н.Г, Менеджмент персонала. - Ростов н/Д, 2007. С 36-45.

[5]

Зайцев Н. Л. Экономика, организация и управление предприятием: учеб. пособие / Н.Л. Зайцев. — 2-е изд., доп. — Москва : ИНФРА-М, 2007. — 454 с

[6]

Кнорринг В. И. Теория, практика и искусство управления. /Учебник для вузов по специальности «Менеджмент». — 2-е изд., изм. и доп. — М.: Издательство НОРМА (Издательская группа НОРМА—ИНФРА - М), 2006

[7]

Журавлев П.В., Кулапов М.Н., Сухарев С.А. Мировой опыт в управлении персоналом. Обзор зарубежных источников/ Монография. М.: Изд-во Рос. экон. акад., Екатеринбург: Деловая книга, 2008

[8]

Надеждина В. Эффективная мотивация персонала. Как добиться максимум результата при минимуме затрат. Минск: Харвест, 2007.

[9]

Психология в управлении человеческими ресурсами: Учебное пособие/Т.С.Кабаченко.Спб., 2007.С.86-90

[10]

Рогожин М.Ю. Организация управления персоналом предприятия. М: Изд-во РДЛ, 2006

[11]

Слезингер Г. Э. Труд в условиях рыночной экономики. Учебное пособие. - М.: ИНФРА-М, 2006, - 336 с.

[12]

Сойфер В.Г., Желтов О.Б. Правовые проблемы оплаты труда: теория и практика // Трудовое право. 2007. N 6.

[13]

Уткин Э.А. Управление персоналом в малом и среднем бизнесе. – М.: АКАЛИС, 2006

[14]

Хрипач В.Я. Материальное стимулирование. – Мн.: ООО «Мисанта», 2009. – 115с.

[15]

Яковлев Р.А. Оплата и нормирование труда (комментарий к новой редакции Трудового кодекса РФ) // Трудовое право. 2007. N 1.

[16]

Бовыкин В. И. Новый менеджмент: Управление предприятиями на уровне высших стандартов: Теория и практика эффективного управления. — М.: Экономика, 2006. — 366 с.

|