РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНЫЙ УНИВЕРСИТЕТ

ФАКУЛЬТЕТ СОЦИАЛЬНОГО СТРАХОВАНИЯ,

ЭКОНОМИКИ И СОЦИОЛОГИИ ТРУДА

Кафедра финансов и кредита

КУРСОВАЯ РАБОТА

По дисциплине «Финансы»

На тему

«Распределение прибыли акционерного общества»

Москва 2009г.

ВВЕДЕНИЕ

1. ПРИБЫЛЬ КАК ОСНОВНОЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ АКЦИОНЕРНОГО ОБЩЕСТВА

2. ИСТОЧНИКИ ФОРМИРОВАНИЯ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ В СОВРЕМЕННЫХ УСЛОВИЯХ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Среди всех организационно-правовых форм предпринимательской деятельности наиболее приспособленными к функционированию в рыночном хозяйстве оказались акционерные общества. Это основная форма организации современных крупных предприятий не только в России, но и во всем мире. Акционерное общество, как любая другая коммерческая организация, преследует основную цель своей деятельности – получение прибыли. За счет прибыли также осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Несомненно, каждая коммерческая организация заинтересована в получении максимально большой прибыли. Но в нынешней ситуации, во время мирового финансового кризиса, организации заинтересованы в том, чтобы сперва остаться на плаву, а также получить свою прибыль, хоть и в гораздо меньшем размере, по сравнению с предыдущими периодами. Поэтому сейчас актуально и необходимо знать и умело использовать основные методы улучшения распределения и использования прибыли, чтобы наиболее эффективно осуществлять свою деятельность в сложившейся мировой экономической ситуации.

Основной целью курсовой работы является определение направлений и способов повышения эффективности использование прибыли в коммерческих организациях (в частности в акционерных обществах) в условиях современной экономической ситуации.

Для достижении поставленной цели необходимо выполнить следующие задачи:

1. рассмотреть акционерное общество как основную организационно правовую форму предприятий.

2. определить сущность прибыли как экономической категории, определить ее значения для акционерного общества.

3. рассмотреть порядок и особенности формирования и распределения прибыли в акционерном обществе.

4. определить и рассмотреть основные направления повышения эффективности использования прибыли в коммерческих организациях (в акционерных обществах в частности) в современных условиях.

При выполнении работы были использованы:

1. Нормативно-правовые акты РФ (Гражданский Кодекс РФ, Налоговый Кодекс РФ, Федеральный закон №208-ФЗ «Об акционерных обществах» от 26.12.1995);

2. Публикации в периодических изданиях (таких как, Журналы «Финансы», «Дайджест-финансы», «Законодательство» и др.).

3. Учебная литература (учебники и учебные пособия).

4. Информация в сети Internet.

Согласно Статье 50 ГК РФ, юридические организации могут быть коммерческие и некоммерческие. Целью некоммерческих организаций является решение социальных задач (благотворительность, образование, медицина, здравоохранение, охрана окружающей среды и др.). Коммерческие организации преследуют основную цель – извлечение прибыли.

Акционерное общество – это наиболее популярная организационно-правовая форма коммерческих организаций как в России, так и в странах Европы, Америки и др. Акционерное общество (далее АО) – это разновидность хозяйственного общества,. уставный капитал которого разделен на определенное число акций. Участники АО не отвечают по его обязательствам, несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций[1]

.

Уставный капитал АО – это начальная, стартовая величина капитала, дающая толчок к дальнейшей деятельности общества. Он составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного законом об акционерных обществах.[2]

АО могут быть открытыми и закрытыми. В открытом АО (далее ОАО) участники могут отчуждать принадлежащие им акции без согласия других акционеров. Такое АО вправе проводить открытую подписку на выпускаемые акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами. Акции закрытого АО (далее ЗАО) распределяются только среди его учредителей (физических и юридических лиц) или иного заранее определенного круга лиц.

При создании АО его учредители заключают между собой договор, который определяет порядок осуществления ими совместной деятельности по созданию общества, размер уставного капитала общества, категории выпускаемых акций и порядок их размещения, а также иные условия, предусмотренные законом об АО.

Схема управления АО представлена на рис. 1

Рис.1 Схема управления АО

Высший управляющий орган АО – общее собрание акционеров, которое решает вопросы изменения устава общества, избрания членов совета директоров (наблюдательного совета) и досрочного прекращения их полномочий, образования исполнительных органов общества и досрочного прекращения их полномочий, утверждения годовых отчетов и балансов, распределения прибылей и убытков общества. Также принимает решение о реорганизации или ликвидации общества. Совет директоров (наблюдательный совет) создается в обществе с числом акционеров более пятидесяти. Этот совет контролирует деятельность исполнительного органа общества и осуществляет некоторые функции общего собрания. Исполнительной орган общества – это дирекция (правление) и/или генеральный директор, который осуществляет текущее руководство финансово-хозяйственной деятельностью общества.

Итак, уставный капитал АО состоит из акций. Акция – это ценная бумага, которая свидетельствует об участии ее владельца в капитале АО и дает ему право на получение доли прибыли общества в виде дивидендов и право голоса на общем собрании акционеров. Приобретая акции, держатель капитала становится участником акционерного общества, причем каждый владелец акции отвечает за дела общества в размере внесенного пая. Держатель акции не может получить от общества обратно отданные деньги, так как на внесенные акционерами деньги куплены машины, сырье, а также часть их роздана в виде заработной платы рабочим. Деньги акционеров превратились уже в средства производства, которые не могут быть извлечены обратно из предприятия. Поэтому владелец акций, акционер, имеет право только на получение определенной доли дохода предприятия. Этот доход выплачивается из чистой прибыли АО в виде дивидендов.

Акции могут быть обыкновенные и привилегированные. Они различаются тем, что по обыкновенным акциям акционерам выплачивается дивиденд, зависящий от размера прибыли АО в данном году. А по привилегированным акциям выплачивается фиксированный процент, независимо от размера прибыли АО. Но в отличие от владельцев обыкновенных акций, владельцы привилегированных не имеют права голоса на общем собрании акционеров.

Различают номинальную, балансовую, ликвидационную и рыночную (курсовую) цены акции. Номинальная цена (стоимость) акции – это цена, которая написана на бланке акции, она показывает, какая часть уставного капитала приходилась на одну акцию на момент формирования АО.

Балансовая цена акции рассчитывается как отношение стоимости чистых активов общества к количеству выпущенных акций.

Ликвидационная цена акции – стоимость реализуемого имущества в фактических ценах, приходящаяся на одну акцию.

Номинальная и ликвидационная цены – мимолетны, применяются в особых случаях и плохо пригодны для использования при оценке акций нормально действующего общества. Более применима курсовая (рыночная) цена. Ее расчет производится на основе учета дохода на акцию. Акционер в рыночной экономике сравнивает доход на акцию с доходом, получаемым в банке при действующей ставке депозитного банковского процента. Цена акции будет определяться той суммой денег, которую можно положить в банк с учетом действующего депозитного процента.

Дивиденд

КА= х100% КА= х100%

Банковский процент

Основные преимущества АО

- Ограниченная ответственность за обязательства общества, т.е. акционеры отвечают только суммой, выплаченной за акции, а не своим имуществом.

- Имеется возможность собрать значительные денежные средства за счет продажи акций.

- Простота оформления участия в АО, т.к. акционеры могут входить в общество и выходить из него.

- АО может существовать независимо от выбытия не только одного, но и группы акционеров, т.к. акции могут переходить наследникам.

Недостатки АО

- Время организации АО значительно больше, чем при организации частного предприятия или товарищества, т.к. необходимо не только составить устав и зарегистрировать АО, но и подготовить, и реализовать акции.

- Руководство АО должно отчитываться перед акционерами и при этом сообщать о финансах и планах, а также – о направлениях инвестиций, что не позволяет в полной мере сохранить коммерческую тайну.

Прибыль. Прибыль является основной целью организаций. Сложно однозначно определить экономическую сущность прибыли. На практике она представляет собой разницу между выручкой от реализации продукции (товаров, услуг) и затратами (издержками) на их производство и реализацию. В теоретическом плане можно рассмотреть подходы к определению экономической природы прибыли.

Карл Маркс в своем трактате «Капитал» писал, что прибыль – это превращенная форма прибавочной стоимости. Он это объяснял следующим образом. Прибавочная стоимость представляет собой неоплаченный прибавочный труд наемного рабочего, занятого в сфере материального производства. Он своим трудом создает стоимость большую, чем стоит его рабочая сила. Эта разница становится интересной держателю капитала, и на ее основе он организует свою экономическую деятельность. В буржуазном обществе присвоение труда уже не принимает особого значения, а прибыль выступает как результат издержек производства, и движение авансированного капитала. Таким образом, можно сделать вывод, что К.Маркс определял прибыль, как результат эксплуатации наемного труда капиталом.

Современные экономисты рассматривают прибыль как доход от использования всех факторов производства – труда, земли, капитала. Но в этом понимании прибыль не может иметь единую экономическую природу ввиду разных источников ее формирования. Прибыль может быть как плата за услуги предпринимательской деятельности, как плата за риск, за талант и новаторство, за внешние данные, за творчество и др. Доход могут получать владельцы капитала, земли, которые сами в экономической деятельности не участвуют. И скорее можно сказать, что во всех этих случаях прибыль определяется, как вознаграждение предпринимателю за его умение соединять факторы производства и эффективно их использовать.

За каждым фактором производства стоят конкретные люди и группы людей. И если всякое экономическое благо есть результат взаимодействия факторов производства, то можно сказать, что все группы населения, стоящие за этими факторами участвуют своим трудом в создании благ и новой стоимости. Разница лишь в том, что одни участвуют сегодняшним живым трудом, а другие прошлым, воплощенным в материальных элементах производства. Это их накопленный овеществленный труд. Он может быть результатом трудовых усилий целого ряда поколений. Всякое экономическое благо есть в конечном счете продукт труда всего общества. И эффект его усилий принимает форму доходов (прибыли) на всех уровнях хозяйственной деятельности.

Для АО любого типа прибыль имеет важнейшее значение, это основная цель при возникновении и дальнейшей экономической деятельности общества. Без прибыли невозможно было бы не только развитие общества в современных условиях, но и его возникновение, поскольку акционеры приобретают акции, рассчитывая на хорошие дивиденды по ним из планируемой прибыли. Конечно, помимо получения прибыли, у АО существуют другие цели, такие как участие в общественном производстве и в развитии экономики страны. Но АО создают предприниматели (учредители), которым необходимо удовлетворить не только потребность в самореализации, творческой деятельности, но им также важно получить доход от результатов их умственного и физического труда. Поэтому прибыль для АО необходима для их дальнейшего существования и развития.

Прибыль – это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей). Ее значение велико:

- это основной источник финансовых ресурсов организаций, позволяющий ей развиваться и расширять производственную и иные виды деятельности;

- источник для выплаты дивидендов по акциям;

- источник материального поощрения и других социальных благ для сотрудников;

- источник формирования бюджетов разных уровней;

- это показатель, по которому кредиторы оценивают платежеспособность предприятия, инвесторы могут судить о целесообразности инвестиций, а поставщики – о платежеспособности предприятия.

Прибыль определяется как разность между выручкой (валовым доходом) от производства и реализации продукта хозяйственной деятельности (выполнения работ, оказания услуг) и суммой затрат (валовыми расходами) факторов производства на эту деятельность в денежном выражении, что представляет собой форму себестоимости продукта. Прибыль возникает только в том случае, когда валовой доход превышает валовые расходы. И здесь прибыль как экономическая категория отражает чистый доход, созданный в процессе хозяйственной и коммерческой деятельности в сфере материального производства

Прибыль выполняет следующие функции:

1. стимулирующая – прибыль способствует расширению производства, социальному развитию, материальному поощрению сотрудников организации, она оказывает стимулирующее воздействие на повышение эффективности финансово-хозяйственной деятельности организации;

2. контрольная – прибыль является важным показателем, характеризующим финансовый результат деятельности организации; сам факт, что организация имеет прибыль, говорит о его эффективной деятельности;

3. фискальная – прибыль является источником формирования бюджетных ресурсов и внебюджетных фондов.

Прибыль образуется в результате реализации созданной продукции (выполнения работ, оказания услуг). Ее величина зависит от объема продаж и уровня цен, устанавливаемых на продукцию (работы, услуги), себестоимости продукции, а также от того, насколько уровень издержек соответствует необходимым затратам. Также важными факторами, влияющими на величину прибыли, являются: 1) проведение эффективных коммерческих работ - умение создавать наиболее выгодные условия для реализации продукции (организация маркетинга, рекламы, поиск хороших каналов сбыта, формирование ценовой и товарной политики и т.д.); 2) уровень издержек при производстве и реализации продукции (зависит от эффективности организации труда и производства, выбранной технологии производства, технической оснащенности предприятия и др.).

2. ИСТОЧНИКИ ФОРМИРОВАНИЯ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ

Мировая практика свидетельствует, что в условиях рыночных отношений существует два основных источника формирования прибыли:

Первый источник - это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянного усовершенствования продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий[3]

.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий и организаций. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит[4]

:

1) от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

2) от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и т.д.);

3) от объемов производства (чем больше объем продаж, тем больше масса прибыли);

4) от ассортимента продукции и снижения издержек производства.

Однако получение прибыли в условиях рынка всегда связано с риском - над организацией постоянно висит угроза потерять вложенный капитал целиком или частично. Именно поэтому в теории и на практике используется понятие «предпринимательская прибыль», которая по своей величине должна быть больше, чем процент, получаемый по вкладам в банках.

В АО прибыль формируется, во-первых, в зависимости от самого рода деятельности общества – производит ли оно продукцию, оказывает какие-либо услуги, или это посредническая организация. Во-вторых, как было выше сказано, прибыль зависит от многих факторов (условия реализации, объема производства, снижения издержек, маркетинговой политики и т.д.)

АО, как и любая другая организация, имеет свои доходы и расходы, которые определяются при разработке финансового плана.

Доходы организации - это увеличение экономических выгод в результате поступления активов, и/или погашение обязательств, приводящее к увеличению капитала этой организации, за исключением уставных вкладов участников или акционеров.

Расходы организации – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества и т.д.), и/или возникновения обязательств, приводящее к уменьшению капитала этого предприятия, за исключением уменьшения уставных вкладов по решению участников, акционеров.

Доходы и расходы организации делятся на:

- на доходы и расходы от обычных видов деятельности;

- операционные доходы и расходы;

- внереализационные доходы и расходы;

- чрезвычайные доходы и расходы.

Более подробная классификация доходов и расходов представлена в Приложении 1 Таблица «Классификация доходов и расходов предприятия». При планировании общей или балансовой прибыли на предстоящий период производственно-финансовой деятельности в ее состав включаются все предусмотренные доходы со знаком «плюс», а также возможные расходы или убытки со знаком «минус» (Приложение 1).

Итак, организация реализует продукцию (работы, услуги) и получает выручку. За вычетом затрат на производство и реализацию, в случае превышения доходов над расходами, образуется прибыль.

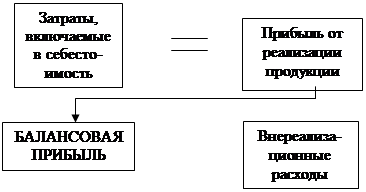

Изначально это балансовая прибыль. Она включает в себя 1) прибыль от продаж; 2) результат от операций с имуществом и финансовой деятельности; 3) результат от внереализационных операций. Балансовая прибыль рассчитывается: прибыль от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты (расходы) на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.). Балансовая прибыль – это общая прибыль отчетного периода.

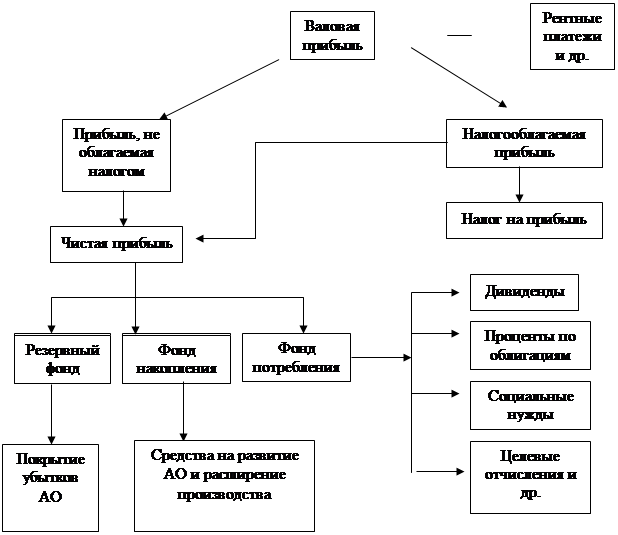

Далее образуется валовая прибыль. Валовая прибыль - это балансовая прибыль за минусом или плюсом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом.

Валовая прибыль делится на налогооблагаемую и не облагаемую налогом прибыль. Налогооблагаемая прибыль – это валовая прибыль за вычетом:

- доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

- доходов от казино, видеосалонов и пр.;

- прибыли от страховой деятельности;

- прибыли от отдельных банковских операций и сделок;

- отчислений на капиталовложения;

- рентных платежей в бюджет;

- прибыли от производства и реализации производственной сельскохозяйственной и охотохозяйственной продукции и др.

Все эти виды доходов являются самостоятельными объектами налогообложения. И чтобы с них не вызвался двойной налог, их исключают из прибыли.

В итоге на предприятии остается чистая прибыль, возникающая при распределении прибыли. Она представляет собой налогооблагаемую прибыль за минусом налога на прибыль и налога на превышение фактических расходов на оплату труда по сравнению с нормируемой. При этом в нее включается результат от чрезвычайных обстоятельств, рассчитанный как разность между поступлениями и связанными с этими обстоятельствами расходами. При формировании чистой прибыли учитываются операции по уплате штрафных, санкций, пеней и других платежей, которые ранее уплачивались за счет прибыли, остающейся в распоряжении организации после налогообложения.

Чистая прибыль распределяется по различным направлениям.Предприятие любой формы собственности вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. Порядок распределения зависит от конкретной организационно-правовой формы предприятия. В результате, после распределения, остается неиспользованная прибыль или убыток, непокрытый деньгами.

Помимо этого существует также консолидированная прибыль – это прибыль, сводная по бухгалтерской отчетности по деятельности материнской и дочерних предприятий.

Также можно выделить сверхприбыль. Она возникает в том случае, когда предприятия работают в наиболее выгодных условиях, их продукция имеет низкую себестоимость. И сверхприбыль равна разнице между рыночной ценой и себестоимости продукции. Здесь предприниматели получают максимальную норму прибыли в своей отрасли, но она, как правило, не носит постоянный характер.

Существует монопольная прибыль в рамках сверхприбыли. Монополии сами устанавливают цены на свою продукцию, они получают избыток прибыли.

В АО порядок распределения прибыли осуществляется на основе его устава. В целом политика АО в области распределения прибыли, как правило, вырабатывается Советом директоров и утверждается на общем собрании акционеров. Совет директоров утверждает положение о распределении прибыли. Типичная форма положения дана в приложениях

Существует два подхода к распределению чистой прибыли. При первом подходе в учредительных документах предприятия оговаривается порядок создания специальных фондов. Это могут быть: фонд накопления, который объединяет средства, зарезервированные для производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества; фонд социальной сферы, который учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу; фонд потребления, который аккумулирует средства на развитие социальной сферы, кроме капитальных вложений, материальное поощрение работников, единовременная помощь, оплата путевок в дома отдыха и т. п. Первый подход облегчает процесс планирования и контроля использования финансовых ресурсов предприятия.

При втором подходе остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как прибыль, которая направляется на накопление, так и свободные средства, которые могут быть направлены как на накопление, так и на потребление. При том и другом подходе предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям.

Типичный подход к распределению прибыли в АО следующий: чистая прибыль распределяется на создание фондов.

В обществе создается резервный фонд. Порядок его формирования и использования определяется уставом АО. Согласно статье 35 ФЗ «Об Акционерных обществах» резервный фонд создается в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала. Формирование и пополнение фонда происходит путём ежегодных отчислений до достижения им размера, предусмотренного уставом общества. Из резервного фонда покрываются непредвиденные коммерческие убытки АО, также из него производится погашение облигаций и выкуп акций общества при отсутствии других средств. При недостатке чистой прибыли из него выделяются средства: для выплаты дивидендов по акциям (в первую очередь по привилегированным акциям; в случае недостаточности прибыли для выплаты дивидендов выплата производится за счет средств резервного фонда), на выплату налогов, плату банку за кредит и другие цели. Использование резервного фонда в иных целях запрещается. В АО могут также создаваться страховой фонд, гарантийный и др., которые предназначены для покрытия убытков АО и используются, если прибыли отчетного года недостаточно для выплаты доходов по ценным бумагам.

Из чистой прибыли может быть сформирован специальный фонд акционирования работников общества, предусмотренный уставом общества. Средства фонда расходуются только на приобретение акций общества, продаваемых его акционерами, для последующего размещения его работникам. Средства, полученные при возмездной реализации акций работникам общества, формируют фонд.

В АО создается фонд накопления за счет чистой прибыли, амортизационных отчислений и продажи части имущества. Это часть совокупного общественного продукта, используемая на расширенное воспроизводство. Фонд накопления включает: прирост основных производственных фондов; прирост материальных оборотных фондов; прирост государственных материальных резервов; прирост запасов сельскохозяйственных продуктов в личных подсобных хозяйствах населения

Средства фонда накопления идут на развитие производства, в том числе на:

1) финансирование затрат на перевооружение и расширение производства;

2) проведение научно-исследовательских работ;

3) расходы по выпуску и распространению ценных бумаг;

4) взносы в создание инвестиционных фондов, совместных предприятий, ассоциаций;

5) списание затрат, которые по действующим положениям производятся из прибыли, остающейся в распоряжении предприятия;

6) увеличение уставного капитала АО;

7) в качестве взноса в уставный капитал дочернего общества и др.

Фонд потребления состоит из двух частей: фонда общественного потребления и фонда личного потребления, соотношение между которыми в существенной степени зависит от государственного устройства, исторически сложившихся национальных традиций и др. политических факторов. Он предназначен для социального развития предприятия и материального поощрения персонала (оказание материальной помощи, на оплату дополнительных отпусков, питание, проезд на транспорте), на уплату в ряде случаев штрафов, пени за нарушения по вине предприятия, на выплату дивидендов. По методу образования и социально-экономическим формам использования фонд потребления подразделяется на: фонд заработной платы и доходов, фонд общественного потребления, фонд содержания аппарата управления.

Также из чистой прибыли предприниматель получает личный предпринимательский доход за свою деятельность по достижению эффективной работы предприятия.

Формирование и распределение прибыли представлено на схеме в Приложении 2.

По окончании каждого операционного года акционеры собираются на общее собрание для того, чтобы подсчитать чистую прибыль и распределить ее между всеми держателями акций. Каждый акционер получает дивиденды по своим акциям. Размер дивиденда не представляет собой раз навсегда определенной суммы. Напротив, он изменяется в ту и в другую сторону в зависимости от общей доходности предприятия.

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ В СОВРЕМЕННЫХ УСЛОВИЯХ

Мировой финансовый кризис, быстро развивающийся с августа 2008 года, значительно повлиял на прибыль большинства компаний в России. Многие организации не выдержали нагрузки и прекратили свою деятельность. Другие продолжают свою работу, держатся на плаву, но ощущают серьезное уменьшение прибыли. Руководителей таких компаний волнует вопрос, как наладить производство и вообще экономическую деятельность своей фирмы, как не допустить дальнейшего снижения рентабельности, как повысить прибыль своего бизнеса и как наиболее эффективным способом ее распределять.

Если организация во время кризиса получает прибыль, то это уже показатель ее эффективной деятельности. И следующей, после получения прибыли, главной задачей является эффективное ее распределение. Заниматься повышением эффективности в период кризиса совсем не просто. В этой ситуации как раз и проявляются все способности управленцев

Организациям необходимо приспособиться к новым условиям и научиться вовремя реагировать на изменения внешней среды. Для начала следует сместить приоритеты от повышения прибыли в сторону сохранения имеющейся прибыли и недопущения ее дальнейшего падения. Необходимо провести проверку финансовой, производственной, маркетинговой деятельности компании. Выявить слабые и сильные стороны, определить запас ресурсов трудовых, производственных, сбытовых. Далее необходимо разработать ряд антикризисных мер и достигать эффективности во всем, в том числе и в использовании прибыли.

В АОСовет директоров решает вопрос о распределении чистой прибыли, остающейся в его распоряжении. Определяется доля прибыли на выплату процентов по облигациям, производятся отчисления в резервный фонд, в фонд накопления на развитие производства, рассчитываются возможные выплаты служащим АО в виде денежных вознаграждений или акций в соответствии с определенным процентом, предусмотренным уставом. Оставшаяся чистая прибыль направляется на выплату дивидендов акционерам.

В любом АО выплата дивидендов имеет важное значение. Если не будет дивидендов – то у акционеров не будет дальнейшего интереса держать свой капитал в данном АО. Дивиденды, в первую очередь, выплачиваются по привилегированным акциям. Вопрос о выплате дивидендов по простым акциям решается в зависимости от финансовых результатов деятельности общества и с учетом перспектив его развития. Если чистой прибыли на их выплату не хватило, то для этих целей используются средства из резервного капитала. Но сейчас АО, как и всем другим организациям, необходимо приспосабливаться к современным условиям и развиваться дальше. Достаточно важно при использовании и распределении прибыли АО исчислять размеры чистой прибыли, направляемой на развитие общества и выплату дивидендов. Вполне естественно, что собственники хотят получать максимальные дивиденды. Но инвестиции в развитие производства также необходимы. От этого зависит конкурентоспособность общества, расширение рынков сбыта его продукции, рентабельность продаж. Поэтому финансовые службы обязаны постоянно анализировать данные расчетов, чтобы обеспечивать финансирование капитальных вложений, ограничителем которого выступают интересы собственников. Также существует необходимость поддерживать на определенном уровне соответствие основных средств новым технологическим решениям, и это определяет размер вложения прибыли и тем самым задает минимальный уровень рентабельности. Поэтому задача управляющего капиталом АО не только обеспечить присутствие на рынке продукции (работ услуг) общества, но и удовлетворить потребность собственника в получении дохода в форме дивидендов. Таким образом, перед управляющим стоит задача распределить наиболее эффективными пропорциями прибыль между собственником и инвестициями. Информация для принятия решения о количественном выражении распределения прибыли вырабатывается по результатам финансового анализа бухгалтерского баланса АО. При расчетах в первую очередь определяются размеры необходимого прироста капитала на развитие производственного процесса АО. Для этого изучаются внеоборотные активы и оборотные активы, за исключением денежных средств. Чтобы установить размер и срок выплаты дивидендов, оценивают устойчивость и ликвидность АО. Также необходимо, чтобы дивидендная политика, проводимая Советом директоров АО, была прозрачной.

При решении вопроса о том, какую часть чистой прибыли целесообразно направить на выплату доходов учредителям (участникам), в частности дивидендов по акциям, необходимо учитывать ряд факторов. С одной стороны, увеличение дивидендных выплат ведет к росту курсовой стоимости акций, повышению деловой репутации организаций. С другой стороны, направление чистой прибыли на производственное развитие, представляет собой наиболее приемлемый источник финансирования деятельности предприятия без сопутствующих издержек на выпуск ценных бумаг, выплату доходов по ним, выплату процентов по кредитам. При этом не расширяется круг собственников предприятия. Если же предприятие длительное время не направляет средства на свое развитие, то это ведет к физическому и моральному старению техники, увеличению издержек производства, потере конкурентных позиций. И как результат — сокращение объема получаемой прибыли. Все это требует тщательного и обоснованного подхода к распределению прибыли.

Помимо распределения прибыли между собственником и инвестициями в развитие АО, его руководителю также необходимо формировать оптимальное соотношение между фондами потребления и накопления.

Роль фонда накопления в воспроизводственном процессе характеризуется нормой накопления. Рост нормы накопления ведет к увеличению размеров накопления и темпов экономического роста, однако необходимо учитывать, что за счет другой части национального дохода образуется фонд потребления. Поэтому чрезмерное увеличение нормы накопления может прийти в противоречие с потребностями формирования фонда потребления, привести к сокращению возможности повышения уровня потребления. С другой стороны, чрезмерный рост фонда потребления неизбежно приведет к необоснованному сокращению фонда накопления, что подорвет материальные основы расширенного воспроизводства и экономического роста. Формирование оптимального соотношения между фондами накопления и потребления является одной из наиболее трудных экономических проблем. Чтобы разрешить противоречие между накоплением и потреблением, требуется повышать производительность труда, эффективность капитальных вложений и фондоотдачу, снижать материалоемкость, интенсифицировать производство. В результате роста эффективности производственного накопления становится возможным одновременно решить две противоречивые задачи: увеличить потребление и снизить норму накопления в национальном доходе.

Необходимо стремиться к оптимальному сочетанию фонда потребления и фонда накопления, чтобы обеспечивались как высокие и устойчивые темпы экономического роста, так и повышение уровня жизни, реальных доходов и потребления народа.

В условиях кризиса для того, чтобы сохранить свой бизнес, руководителям организаций приходится сокращать штат сотрудников, уменьшать заработные платы. И работники уже понимают, что за прежнюю заработную плату от них требуется уже гораздо большего объема качественно выполненной работы. Сейчас на многих фирмах один работник выполняет работу, которую до сокращения выполняли четверо. И даже если ему за такой объем работы повысили заработную плату, то несущественно.

В данных условиях руководству организаций необходимо пересмотреть системы мотивации персонала. Сейчас важно продемонстрировать работникам организации, что они ей необходимы. Нужно дать сотрудникам понимание своей роли и смысла работы, дать понять, что они трудятся не ради денег, а ради общего дела, для выполнения каких-то задач. Если руководство понижает заработную плату, то персоналу должны выплачиваться премии по результатам работы, за перевыполнение плана. Необходимо создать такие условия труда, в которых сотрудники будут выполнять свою работу качественно и быстро, в которых повышалась бы производительность труда. Для этого должны быть организованы материальные поощрения, моральные поощрения (доска почета, грамоты), должен быть предоставлен полный социальный пакет. Сотрудник должен чувствовать, что он нужен организации. Для этих целей необходимо направлять часть прибыли в фонд накопления.

Нужно отметить, что после сокращения штата, выполнение некоторых функций можно доверить специализированным фирмам-аутсорсерам со стороны, чтобы отпала необходимость в содержании специалистов, оборудования, спецтехники, транспорта и т.д. Это позволит снизить расходы на зарплату и уплату налогов. В большинстве случаев такой вариант сотрудничества себя оправдывает, так как аутсорсинговые фирмы могут выполнить работу гораздо лучше и за меньшие деньги.

Еще одним из способов повышение эффективности использования прибыли является налоговое планирование. Основной смысл налогового планирования – оптимизация налоговых платежей с целью недопущения необоснованного отвлечения денежных средств организации на уплату излишних налоговых сумм, при полном и безусловном выполнении установленных законом налоговых обязательств перед бюджетом налоговое планирование представляет собой ряд мероприятий, направленных на уменьшение налоговых выплат. Эти мероприятия состоят, в первую очередь, в структурировании бизнеса и разработке юридических и налоговых схем по законной оптимизации НДС, налога на прибыль организаций, налога на имущества, ЕСН.Одной из главных проблем, с которой сталкивается государство и налогоплательщики, является установление грани между собственно налоговым планированием (в том числе и оптимизационным) и уклонением от уплаты налогов.

Существует четыре модели поведения налогоплательщиков: 1)у плата налогов без применения специальных мер по снижению величины налоговых обязательств; 2)уклонение от уплаты налогов; 3)обход налогов; 4)налоговое планирование. Налоговое планирование заключается в том, что налогоплательщик, с одной стороны, не нарушает нормы налогового законодательства. С другой стороны, он уменьшает сумму налоговых платежей посредством творческого применения законодательных норм в своей практической деятельности.

При проведении налоговой оптимизации анализируется вся совокупность налогов. Оптимизация ориентирована на нахождение наилучшего для конкретного налогоплательщика варианта налогообложения из существующих в условиях действующего налогового законодательства. Лучшего с точки зрения предпринимательской деятельности хозяйствующего субъекта, его финансовой стратегии и цели.

Рассмотрим методы оптимизации налога на прибыль. В современных условиях хозяйствующего субъекта интересует не только объем уплаченных им налогов, сколько эффективность финансово-хозяйственной деятельности в целом и воздействие налогов на формирование денежных потоков. Сегодня хозяйствующий субъект должен бороться не против налогов, а за прибыль как конечную цель любой предпринимательской деятельности.

Существует несколько методов оптимизации налога на прибыль.

1. Создание резерва по сомнительным долгам. Создается резерв по сомнительным долгам, включающим непогашенную дебиторскую задолженность организации. Это позволяет организации сократить обязательства перед бюджетом по уплате налога на прибыль с сумм прибыли, которую она фактически не получила. Созданный резерв должен отвечать ряду требований[5]

. В статье 266 НК РФ говорится, что сомнительным долгом признается любая задолженность перед налогоплательщиком в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Порядок формирования резерва предусматривается Налоговым кодексом РФ[6]

.

Сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемого в соответствии со статьей 249 Н КРФ. Создание резерва должно подкрепляться расчетом-справкой бухгалтера и соответствующим налоговым регистром. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последний день отчетного периода.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, т.е. долгов перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Говоря об оптимизации налога на прибыль путем создания резерва по сомнительным долгам необходимо отметить недостатки данного способа:

- резерв создается не под любую задолженность, долги должны быть просрочены более чем на 45 дней;

- сумма создаваемого резерва ограничена лимитом в 10% от выручки отчетного (налогового) периода;

- сумма создаваемого резерва зависит не только от срока задолженности, лимита выручки, но и от характера долга. Резерв по сомнительным долгам не создается в отношении долгов, образовавшихся в связи с невыплатой процентов, за исключением банков. Кроме того, в соответствии со статьей 266 НК РФ, чтобы задолженность была признана сомнительной, эта задолженность не должна быть обеспечена залогом, поручительством, банковской гарантией.[7]

2. Оптимизация налога на прибыль с помощью создания ремонтного фонда и применения различных методов начисления амортизации.

В настоящее время НК РФ предоставил организациям возможность оптимизировать платежи по налогу на прибыль путем создания резерва на предстоящий ремонт основных средств. Организация – плательщик налога может в каждом отчетном периоде уменьшать налогооблагаемую прибыль на сумму отчислений, направляемых в ремонтный фонд. Создание такого резерва разрешает статья 260 НК РФ, в которой указано, что для обеспечения в течение двух или более налоговых периодов равномерного включения расходов на проведение ремонта основных средств налогоплательщики вправе образовывать резервы.

При создании ремонтного фонда организации необходимо выполнить все требования, предъявляемые главой 25 НК РФ. Порядок создания резерва под предстоящие ремонты основных средств определен в статье 324 НК РФ. В ней говорится, что налогоплательщик, образующий резерв, рассчитывает отчисления исходя из совокупной стоимости основных средств и нормативов отчислений.

Совокупная стоимость основных средств отчисляется как сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию по состоянию на начало налогового периода, в котором образуется резерв предстоящих расходов. Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно к использованию. Если основные средства приобретены до вступления в силу 25 главы НК РФ, т.е. до 06.08.2001г., то они оцениваются по восстановительной стоимости, т.е. с учетом проведенных переоценок на ту же дату. Определение совокупной стоимости осуществляется на основании инвентарных карточек учета основных средств унифицированной формы № ОС – 6.[8]

Норматив отчислений налогоплательщиком определяется самостоятельно исходя из периодичности осуществления ремонта объекта основных средств, частоты замены элементов и сметной стоимости ремонта.

В соответствии со статьей 324 НК РФ предельная сумма резерва предстоящих расходов на указанный ремонт не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года.

Для проведения таких расчетов следует вести налоговый регистр, в котором бы определялась совокупная стоимость основных средств, размер отчислений, отчисления в резерв, производимые в каждом отчетном периоде.

Если налогоплательщик осуществляет накопление средств для финансирования капитального ремонта в течение более одного налогового периода, то на конец текущего налогового периода остаток таких средств не подлежит включению в состав доходов с целью налогообложения. Исходя из текста статьи 324 НК РФ, это следует отразить в учетной политике и графике проведения капитального ремонта основных средств организации. При этом в предыдущие налоговые периоды подобные ремонты не должны осуществляться.

Таким образом, в случае проведения капитального ремонта у налогоплательщиков есть право увеличить предельный размер отчислений в резерв. Увеличение осуществляется на сумму отчислений на финансирование указанного ремонта, приходящегося на соответствующий налоговый период в соответствии с графиком проведения ремонта.

3. Существует также метод, который позволяет уменьшить налогооблагаемую прибыль за счет применения нелинейного начисления амортизации по объектам амортизируемого имущества. Данный способ оптимизации может быть использован многими предприятиями, имеющими на балансе амортизируемое имущество, для которых важно снижение налогооблагаемой прибыли в начале эксплуатации оборудования. Применение нелинейного метода отчисления амортизации должно быть закреплено в учетной политике организации.

Не смотря на то, что АО и любой другой организации необходимо приспособиться к нестабильным условиям и динамично реагировать на постоянно меняющуюся ситуацию, качественное финансовое планирование, и в частности планирование прибыли не потеряло своей значимости. Этот процесс включает в себя и формирование, и распределение прибыли.

С точки зрения временного периода и стабильности экономики планирование прибыли может осуществляться:

- в условиях стабильной экономики и стабильных ценах – на период от трех до пяти лет;

- при нестабильной экономической и политической ситуации – на полугодие или на квартал.

Объект планирования - элементы балансовой прибыли, и в первую очередь прибыль от реализации продукции (товаров), выполненных работ, оказания услуг.

Планирование прибыли основывается на качественном анализе деятельности предприятия с целью получения прогноза динамики его развития. Этот анализ включает: оценку конкурентоспособности продукции и финансовой устойчивости поставщиков сырья, комплектующих изделий и полуфабрикатов; оценку финансовой устойчивости потребителей продукции, стратегии маркетинга; изучение платежеспособного спроса, текущего управления организацией; оценку предполагаемых изменений в издержках производства и реализации продукции и т.д. По результатам этого анализа разрабатывают производственную программу, определяют ее критические параметры.

При планировании прибыли, как правило, используются 2 метода:

· прямого счета;

· аналитический.

Первый метод можно использовать следующим образом. При планировании прибыли от выпуска товарной продукции прибыль рассчитывается как разница между выручкой в ценах продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) и полной себестоимостью реализуемой продукции. Объем выручки и полная себестоимость реализуемой продукции определяется с учетом переходящих остатков готовой продукции на начало и конец планируемого периода.

Общая формула расчета прибыли реализованной продукции

Пр = В-С = (QхЦ)-(СxQ)

где Пр - прибыль от реализации, В – выручка от реализации в ценах продаж, С – полная себестоимость единицы продукции, Q- выпуск товарной продукции в плановом периоде в натуральном выражении, Ц – цена за единицу продукции.

Аналитический метод применяется при большом ассортименте выпускаемой продукции. Он позволяет определить влияние отдельных факторов на плановую прибыль. Здесь прибыль определяется не по каждому виду выпускаемой продукции, а по сравнимой и несравнимой товарной продукции. Сравнимая продукции выпускается в базисном году, который предшествует планируемому. Поэтому известны его фактическая полная себестоимость и объем выпуска.

Расчет прибыль состоит из последовательных этапов:

1. На основе величины полной себестоимости и ожидаемой прибыли за отчетный год рассчитывается базовая рентабельность по формуле

Рб=П/Спп *100%

2. Рассчитывается объем товарной продукции в плановом периоде по себестоимости отчетного года.

3. С помощью базовой рентабельности ориентировочно рассчитывается прибыль на объем товарной продукции планируемого года, но по базисной себестоимости планируемого года по формуле

Пп=(Рб*Спп)/100%

4. Осуществляется расчет изменения себестоимости продукции в планируемом году.

5. Определяется влияние изменения ассортимента, качетсва, сортности продукции

6. Но основе расчетной цены на готовую продукцию планируемого года определяется влияние динамики цен

7. Суммируется влияния на прибыль всех перечисленных факторов.

8. Учитывается изменение прибыли в нереализованных остатках готовой продукции на начало и конец планируемого периода.

Сложившаяся в России и в мире экономическая ситуация крайне затрудняет годовое планирование прибыли, и предприятия могут составлять более или менее реальные планы по прибыли по кварталам. Важной целью планирования прибыли является определение возможностей предприятия в финансировании своих потребностей. В настоящее время в связи с постоянно меняющимися условиями хозяйствования и с тем, что прибыль определяется в целом по предприятию, исходя из объема валового дохода, валовых расходов и величины амортизации, наиболее приемлемым для планирования прибыли является аналитический метод, который позволяет определить объем планируемой прибыли, а также факторы, влияющие на прибыль, и определить степень их влияния.

Таким образом, было рассмотрено акционерное общество как организационно-правовая форма предпринимательской деятельности, определено значение прибыли для АО, рассмотрен порядок формирования и распределения прибыли в АО, были определены и рассмотрены основные способы и направления повышения эффективности использования прибыли в коммерческих организациях, и в том числе в АО.

Из проведенной работы можно сделать вывод, что распределение и использование прибыли является составной и неразрывной частью общей системы распределительных отношений, одной из самых главных. Поэтому, наряду с формированием прибыли, на каждой организации должно быть обеспечено эффективное управление её распределением. Специалисты уделяют особое внимание вопросам оптимизации пропорций распределения прибыли на капитализируемую и потребляемую её части, пропорций на инвестирование в развитие предприятия и выплату дивидендов акционерам (что характерно для АО), а также и управление своевременной уплатой налогов (оптимизации налогов) и других обязательных платежей из прибыли. Все эти моменты являются основополагающими для повышения эффективности использования прибыли.

Прибыль является источником материального благосостояния членов трудового коллектива, социального и производственного развития предприятия, поэтому каждое предприятие стремится к её максимизации. Но экономическая ситуация в мире сегодня поставила организации в такие условия, что нужно принимать решающие меры по достижению эффективной деятельности в целом, и по отдельным направлениям. И максимизация прибыли, несомненно, остается важной целью деятельности организаций, но она отодвигается на второй план. Сейчас главное для организации не оказаться банкротом, приспособиться к постоянно меняющимся условиям и все же получать прибыль.

1. Нормативно-правовые акты Российской Федерации:

1) Гражданский кодекс РФ. - М.: Ось-89, 2006.

2) Налоговый кодекс РФ. - М.: Ось-89, 2009.

3) Федеральный закон №208-ФЗ «Об акционерных обществах» от 26.12.1995: По состоянию на 10 апреля 2008 года. – Новосибирск: Сиб. унив. изд-во, 2008. 2. Учебная литература:

1) Елизаров Ю.Ф. Экономика организации (предприятия). Учебник. - М.: Экзамен, 2008.

2) Сафронов Н.А. Учебник - 2-е изд.-М.: Экономистъ,2007.

3) Экономическая теория. Учебник / Под ред. Камаева.- М.: Владос, 2000.

4) Кобец Е.А. Планирование на предприятии. Учебное пособие. -Таганрог: Изд.ТРТУ, 2006.

5) Жиляева Н.И., Подвинская Е.С. Все об акционерных обществах: практическое пособие. - М.: Машиностроение, 1993.

6) Иванов А. Н. Управление капиталом и дивидендная политика. - М.: Инфра-М, 1996.

7) Николаева Т.П. Финансы предприятия. -М.: Министерство образования РФ, МЭСИ, Московский международный институт эконометрики, информатики, финансов и права, 2001.

8) Соснаускене О. И. Оптимизация прибыли.- М.: Экзамен, 2006 3. Публикация в периодических изданиях:

1) Гулямов С. С. Правовые проблемы распределения прибыли в дочернем акционерном общества// Законодательство. – 2006. -№2. Стр.50-56.

2) Мусатов В.Т., Шевцов А.В. Школа акционера и биржевика.-М.: Центр деловой информации Еженедельника «Экономика и жизнь», 1992.

3) Кодацкий В.П. Проблемы исчисления и планирования прибыли.// Финансы. - №9. – 1992. Стр.28

4) Фельдман Б. Акционерное дело в России: вчера, сегодня, завтра.//Дайджест-финансы. – 2005. - №10. Стр.11-16.

5) Шульга А. Как управлять финансами в условиях кризиса// Генеральный директор. Персональный журнал руководителя. – 2008. - №12. http://www.gd.ru/magazine/article/813.html

6) Щеглова Н. В. Распределение прибыли акционерного общества// Финансовые и бухгалтерские консультации. – 1999. - №2. Стр.75-78.

7) Яковлева Е.Н. Оптимизация налога на прибыль// Консультант предпринимателя бухгалтеру, январь 2004, №2

Приложение 1

Классификация доходов и расходов предприятия

| Доходы и расходы от обычных видов деятельности |

Операционные доходы и расходы |

Внереализационные доходы и расходы |

Чрезвычайные доходы и расходы |

| Доходы |

Расходы |

Доходы |

Расходы |

Доходы |

Расходы |

Доходы |

Расходы |

| 1.Выручка от продажи продукции (работ, услуг) за вычетом НДС и др. платежей. |

1.Себестоимость продаж

2. Коммерческие расходы

3. Управленческие расходы

|

1.Поступления, связанные со сдачей во временное пользование активов организации

2. Поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности.

3. Доходы от участия в уставном капитале других организаций и прибыль от совместной деятельности.

4. Поступления от продажи основных средств и других активов, отличных от денежных средств (кроме иностранной валюты), продукции.

5. Проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование денежных средств банком.

|

1.Расходы, связанные со сдачей во временное пользование активов организации

2. Расходы, связанные с оплатой прав, возникающих из патентов на изобретения и других видом интеллектуальной собственности.

3. Расходы, связанные с продажей, выбытием, и прочим списанием основных средств и других активов (кроме иностранной валюты), продукции

4. Проценты, уплачиваемые организацией за предоставление ей кредитов и займов.

5. Расходы, связанные с оплатой услуг кредитных организаций.

6. Прочие операционные расходы.

|

1.Штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные должниками

2. Поступления в возмещение причиненных предприятию убытков.

3. Прибыль прошлых лет, выявленная в отчетном году

4. Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности.

5. Курсовая разница.

6.Сумма дооценки активов (за исключением внеоборотных)

7. Прочие внереализационные доходы.

|

1.Штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные предприятием

2. Расходы, связанные с возмещением причиненных предприятием убытков.

3. Сумма дебиторской и депонентской задолженности, по которым истек срок исковой давности, других долгов, не реальных для взыскания.

4. Курсовая разница

5. Сумма уценки активов (за исключением оборотных)

6. Прочие внереализационные расходы.

|

1.Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийные бедствия, пожара, аварии и др.) |

1.Расходы, связанные с чрезвычайными обстоятельствами. |

Приложение 2

Схема формирования и распределения прибыли АО

|

|

|

|

| Внереализа-ционные доходы (расходы) |

|

|

[1]

Гражданский Кодекс РФ, статья.96.

[2]

Гражданский Кодекс РФ, статья 99.

[3]

Кодацкий В.П. Проблемы исчисления и планирования прибыли.// Жур. "Финансы", №9, 1992, стр.28

[4]

Там же, стр.28.

[5]

См. ст. 25 НК РФ.

[6]

См. ст.25 НК РФ.

[7]

Яковлева Е.Н. Оптимизация налога на прибыль// Консультант предпринимателя бухгалтеру, январь 2004, №2

[8]

Яковлева Е.Н. оптимизация налога на прибыль// Консультант предпринимателя бухгалтеру, январь 2004, №2

|