Дипломная работа: Управление коммерческими издержками во внешнеторговой компании на примере "Транс Обувь Торг"

|

Название: Управление коммерческими издержками во внешнеторговой компании на примере "Транс Обувь Торг" Раздел: Рефераты по менеджменту Тип: дипломная работа | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ВСЕРОССИЙСКАЯ АКАДЕМИЯ ВНЕШНЕЙ ТОРГОВЛИ ФАКУЛЬТЕТ ВНЕШНЕТОРГОВОГО МЕНЕДЖМЕНТА Кафедра менеджмента и маркетинга ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА Управление коммерческими издержками во внешнеторговой компании на примере "Транс Обувь Торг" Студентка: Гордеева О.А. Допускается к защите: Зав. кафедрой: Научный руководитель: д. э. н., профессор В.И. Королёв к. э. н., доцент А.Д. Заикин Москва 2011 Содержание Введение Глава 1. Анализ мирового рынка обуви 1.1 Рынок обуви в мире 1.2 Анализ китайского рынка обуви как лидера отрасли 1.3 Образ китайского производителя на мировом и российском рынке Глава 2. Обзор российского рынка обуви 2.1 Внешнеэкономические показатели 2.2 Перспективы российских производителей 2.3 Структура и факторы, влияющие на динамику рынка Глава 3. Особенности управления издержками компании ООО "Транс Обувь Торг" 3.1 Характеристика компании ООО "Транс Обувь Торг" 3.2 Исследование потребительских предпочтений на рынке обуви 3.3 Логистические издержки как способ управления коммерческими издержками фирмы. Оптимизация логистических схем доставки

|

| Ценовой сегмент | Средняя стоимость пары обуви |

| низкий ценовой сегмент | до 2 тыс. руб. |

| средне-низкий ценовой сегмент | от 2 до 2,5 тыс. руб. |

| средне-средний ценовой сегмент | от 2,5 до 4,5 тыс. руб. |

| средне-высокий ценовой сегмент | от 4,5 до 8,5 тыс. руб. |

| ценовой сегмент "люкс" | больше 8,5 тыс. руб. |

**** по материалам http://www.business. dp.ua/ruslegprom/obzor/2005.03.14_2. htm и http://www.atlant.ru/opt/stati_2345. htm

В настоящее время большинство покупок обуви приходится на средне-низкий и средне-средний ценовые сегменты, на которые ориентировано большинство российских производителей. Данные сегменты наиболее динамично развиваются и продажи обуви здесь активно растут благодаря процессу перехода покупателей из средне-низкого в средне-средний ценовой диапазон, и активного смещения потребительских предпочтений от низкого ценового сегмента. Данная тенденция связана с повышением уровня благосостояния россиян, которое затронуло самый многочисленный слой общества - небогатых людей. Растущие доходы этой группы населения позволяют людям переходить с нижнего в средний класс, постепенно приобретая стандарты потребления среднего класса. В то же время для среднеценового сегмента характерно быстрое изменение потребительских предпочтений.

Российский потребитель стал лучше ориентироваться на рынке обуви, он следует модным тенденциям, предъявляя повышенные требования к качеству и стилю обуви, уделяя внимание брэнду. Большинство потребителей сейчас стремятся покупать обувь на один сезон, модную, но недорогую.

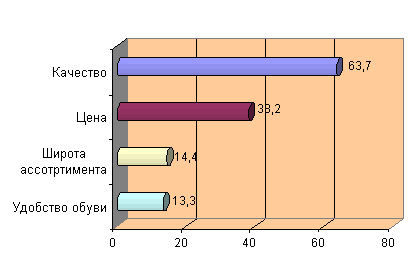

Особенностью рынка обуви и основным отличием его от рынка одежды является особое внимание потребителя к торговой марке: 58% потребителей смотрят на марку при выборе обуви. Объясняется это тем, что некачественная обувь встречается чаще, чем некачественная одежда, и проявления плохого качества более серьёзны, в то время как известная марка у большинства покупателей ассоциируется с качеством.

Результаты исследований свидетельствуют, что наиболее часто покупаемой торговой маркой является Salamander, чуть менее покупаемыми, но также популярными - Monarch, Belwest, "ЦентрОбувь", Ecco. Почти каждый третий покупатель приобретают обувь каких-либо других отечественных или зарубежных марок, что говорит о значительной доле локальных брэндов и небрэндированной продукции на российском обувном рынке.

Предпочтение стран-производителей выражено у потребителей еще больше - этот фактор важен для 81% покупателей. Наиболее популярны итальянские и немецкие производители. Согласно данным исследования, проведенного компанией "Рестко Холдинг", ориентация на марки и страны-производители тем больше, чем выше доход покупателя (по материалам http://www.business. dp.ua/ruslegprom/obzor/2005.03.14_2. htm,http://www.restko.ru/market/213 и http://www.atlant.ru/opt/stati_2345. htm).

Эксперты отмечают дальнейший рост обувного рынка. Однако в долгосрочной перспективе рост рынка ожидается не более чем на 8-10% в год. Тем не менее, ведущие игроки указывают на возможное развитие отечественного рынка и появление новых участников и новых брэндов. Оценивая сегодняшнее состояние рынка обуви, эксперты считают преждевременным говорить о его перенасыщении. Даже сильных игроков вполне могут потеснить новые торговые сети, проводящие активную маркетинговую политику. Среди факторов, способствующих развитию рынка, стоит отметить увеличение благосостояния населения, рост численности среднего класса, рост расходов на непродовольственные товары.

Государственное регулирование обувного рынка, направленное на пресечение снижение таможенных пошлин и борьбу с нелегальным ввозом, создаст более благоприятные возможности для деятельности российских предприятий (по материаламhttp://www.econika.ru/ru/main/shoes/analytics, http://www.allshoes.ru/news40.html и http://www.atlant.ru/opt/stati_2418. htm).

По данным РСКО объем потребления обуви в России в 2009 году составил всего 280 млн пар. По оценкам Национального обувного союза, общий объем рынка обувных товаров в России составляет около 400−450 млн пар. Отечественное производство занимает всего четверть от общего объёма рынка.

Несмотря на кажущийся обувной бум в последние пару лет, потребление обуви в России заметно уступает европейским странам и США. Так, по последним данным, сейчас россияне в среднем покупают 1,4 пары обуви в год, тогда как европейцы не скупятся тратиться на 4,5 пары, а американцы и на 6,5.

По итогам 2009 года в России было произведено 57,8 млн. пар обуви, что на 3,9% больше, чем в 2008 году (55,7 млн. пар).

Лидером в производстве обуви является компания Брис-Босфор из Краснодарского края. На её долю приходится около 17% общероссийского производства обуви (2009 год). Также в тройку крупнейших производителей обуви входят МУЯ Продакшн (Владимирская область) и Обувная фирма Юничел (Челябинская область) - их доля составляет приблизительно 3,5% от общероссийского производства.

Импорт обуви в 2009 году снизился на 22,3% и составил 222,1 млн. пар вместо 285,8 млн. пар в 2008 году. Средняя контрактная цена одной пары обуви остается на уровне 10 долл. США или 290 рублей. Из Китая завезено 83% обуви.

С 1 января 2010 года стала действовать единая пошлина в 10% на все виды импортной обуви.

В I квартале 2010 г. рынок обуви вырос на 5-10% в натуральном выражении и на 15-20% в рублях по сравнению с аналогичным периодом прошлого года. Как отмечают участники рынка, спрос восстанавливается, цены растут

Основным конкурентом российского обувного производства является мировой рынок обуви, который за последние 20 лет прошел этап полномасштабной глобализации, концентрации производителей и избыточных мощностей для выпуска обуви. В мире сформированы новые регионы производства обуви массового спроса: Юго-Восточная Азия и Южная Америка (Бразилия, Мексика), где сосредоточено 85% мирового обувного производства. Обувь средне-высокого и высокого ценовых сегментов традиционно производится в Западной Европе.

Объем производства российских предприятий - 0,3% мирового обувного производства.

Доля нелегальной продукции в обувном секторе уменьшилась до 51% в 2009 г. против 71% в 2007 г., т.е. ситуация улучшается.

В 1996 г. ввозная таможенная пошлина на обувь увеличена до 20% + €2 за пару (суммарный таможенный платеж вместе с НДС составил 125 - 50% на пару). Это привело к падению официального импорта в 4 раза, уходу в тень всего обувного бизнеса, падению внутреннего производства. В 2000 г. ГТК, обеспокоенное "неприлично" низкой величиной официального импорта обуви, инициировало снижение ввозной пошлины до 15% + €1,4 за пару. Легальный импорт вырос в 2,5 раза.

Длительный период сохранения "запретительных" пошлин на разные группы товаров не способствовал заметному росту внутреннего производства; загнал в "тень" основную массу импортеров; сильно коррумпировал участников внешнеэкономической деятельности с обеих сторон; принес большие потери для бюджета; потребительский рынок, по разным оценкам, на 75-90% оказался в тени; огромная масса нелегального импорта оказала сильное конкурентное давление на внутреннее производство, значительная часть которого ушла в "тень", что также привело к налоговым потерям для бюджета.

Постановление правительства РФ № 605 от 12.10.2005 снизило ввозные таможенные пошлины на готовую обувь и комплектующие. В результате, по тем позициям, где это стало экономически выгодно, легальный импорт вырос почти в 10 раз. Дополнительно в бюджет только от таможенных платежей и НДС в 2008 и 2009 гг. поступило более $420 млн. Кроме того, значительные финансовые средства поступили в бюджет от внутренних налогов за счет выхода из "тени" всех последующих этапов реализации легальной обуви. Снизилась коррупция в этой сфере.

Необходимо понимать, что фактические платежи импортеров при "белой растаможке" превышают таковые при работе по "серым" схемам на 30-50%. Однако легальные импортеры могут и дальше по всей цепочке строить свою работу в правовом поле.

Безусловно, росту официального импорта способствует комплекс мер: тарифное и административное регулирование. Однако обращает на себя внимание тот факт, что, по данным Минпромэнерго, темп роста официального импорта кожаной обуви в 2008 г. в 4 раза превысил темпы роста официального импорта других групп товаров за один и тот же период. Интересным в этой связи является пример европейской обувной статистики. В ЕС во II п/г 2008 г. была временно увеличена ввозная таможенная пошлина на кожаную обувь из Китая - до 16,5% и Вьетнама - до 12%. Данные Евростата за I п/г 2009 г. показывают, что импорт из этих стран снизился на 30% и 25%, соответственно, одновременно резко увеличился импорт из Макао на 1000%, Малайзии - 1100%, Камбоджи - 400%. Это подтверждает общеизвестный факт, что увеличение пошлины более 10% приводит к недостоверному декларированию, т.е. уходу в "тень".

Несмотря на значительный рост импорта обуви, доля рынка обуви в объеме рынка всей легкой промышленности осталась без изменений. Рост продаж на рынке обуви соответствует общему росту потребительского рынка легкой промышленности, рост цены на уровне инфляции. Рост легального импорта на порядок превосходит рост рынка продаж, что свидетельствует о легализации импорта.

В 2008 г. отмечен наибольший рост внутреннего производства (на 24%), что связано с уменьшением пошлины на комплектующие, уменьшением конкурентного давления со стороны нелегального импорта, выходом из "тени" внутреннего производителя. Однако в I полугодии 2009 г. ФТС увеличила "таможенную стоимость" для обувных заготовок (цена риска выросла с $3,5 до $17,5 за 1 кг). Это привело к остановке производства на многих предприятиях и, по итогам 2009 г., снизило на 5% общий годовой объем легального производства. Отмена письма ФТС привела к дальнейшему росту (легализации) производства во IIполугодии 2009 г. на 10,3%.

Считается, что отечественный сегмент производства детской обуви работает успешно (в 2009 г. выпущено 15 млн пар). Детское население России, по данным Минздравсоцразвития РФ, составляет 29 млн человек. По нормам развитых стран, ребенку в год необходимы от 6 до 10 пар обуви (с учетом разных функций обуви и роста стопы). Очевидно, что объем рынка детской обуви в России превышает 130 млн пар. Основной объем на рынке детской обуви занимает импорт (более 90%). Это легальный и нелегальный завоз. Последний значительно превышает легальный. Однако именно в диапазоне, в котором находится детская обувь (от 0 до 15 евро), пошлина остается "запретительной". Это способствует ввозу контрафактной, не сертифицированной и даже вредной для здоровья детей обуви.

Приведенные в статье данные подтверждают следующие выводы:

Доля внутреннего производства обуви в объеме потребления реально составляет 7%, кожаной - 3%.

За время действия пониженных ввозных таможенных пошлин на обувь (с 2008 г.) объем легального импорта вырос в 10 раз.

Легализация импорта уменьшает конкурентное давление на внутреннего производителя, способствует его легализации.

В реалиях нашей страны одними административными и силовыми методами вопрос борьбы с нелегальным ввозом не решить. Необходимо создавать экономические условия для добровольного выхода бизнеса из "тени".

"Запретительная" пошлина приводит к заполнению рынка нелегальной обувью массового спроса.

Для легализации и стабилизации обувного рынка в условиях кризиса необходимо снижение и унификация импортной ввозной таможенной пошлины на обувь и отмена пошлины на комплектующие в целях упрощения таможенного администрирования, избежания "перетекания" и искажения показателей рынка.

2.3 Структура и факторы, влияющие на динамику рынка

Мужская обувь традиционно занимает первое место в структуре производства российской обуви - 45% от общего выпуска по итогам 2007 года. Отчасти это объясняется тем, что одним из заказчиков обувной промышленности являются государственные структуры, среди которых Вооруженные силы, МВД. На втором месте по объемам выпуска - женская обувь, на третьем - детская.

Стоит отметить, что эти цифры значительно отличаются от структуры покупок обуви. Так, в 2007 году почти половина всех продаж обуви в натуральном выражении пришлась на женскую обувь, на втором месте оказалась детская обувь и только на третьем - мужская.

Большая часть обуви в 2007 году была произведена в 2-х федеральных округах: Центральном ФО (40,4%) и Южном ФО (30,5%). Основным поставщиком обуви в Россию в 2007 году стал Китай - 82% в натуральном и около 71% в стоимостном выражении от всего импорта. Дешевизна - главное конкурентное преимущество китайской продукции. Заметными производителями обуви является также Италия, Турция и Германия.

Основной тенденцией российского рынка обуви последних трех лет является его "обеление". С 2004 по 2007 гг. доля контрафакта на нем снизилась почти на 20 % в натуральном выражении.

Рынок обуви остается малоизученным и достаточно закрытым, т.к. слабо консолидирован. Ни один игрок из десятки лидеров не занимает в настоящее время более 1% рынка. Помимо этого, одной из проблем рынка является то, что в России крайне мало популярных обувных брендов. По сути, на федеральном уровне потребителям известны только "Ecco" и "Ralf Ringer", а в Сибири - бренд "Вестфалика". Существуют в обувной промышленности и трудности с сырьем. А проблема отсутствия качественных комплектующих отечественного производства является фактором, увеличивающим стоимость отечественной продукции.

В ближайшие два года темп прироста рынка обуви будет снижаться, и составит по итогам 2011 года 9% в натуральном выражении, что говорит о постепенном насыщении рынка. В 2009 году степень насыщенности рынка, по оценке "Экспресс-Обзор", составила70%.

Внешнеэкономические факторы

Конкурентоспособность товаров российских производителей во многом зависит и от стабильности национальной валюты. Укрепление рубля, наметившееся с начала 2001года, не сулит дополнительных преимуществ для наших производителей. Кроме того, не надо забывать о том, сейчас активно обсуждаются условия вступления России в ВТО и ситуация еще больше осложнится, когда процесс вступления будет завершен. Одним из условий является применения странами-участницами ВТО, связанных таможенных пошлин, т.е. установление таможенных пошлин не выше принятых в рамках международного договора обязательств по максимальному уровню пошлин. Связанные таможенные пошлины в 2-2,5 раза ниже действующих (табл.1).

Табл.1. Таможенные пошлины на обувь.

| Страны | Средние ставки в % к таможенной стоимости | Максимальные ставки в % к таможенной стоимости |

| США | 11,8 | 61,8 |

| Европейский Союз | 6,9 | 17 |

Источник: Постановление Правительства от 30 мая 2002г. №366

С учетом того, что при ввозе товаров в налогооблагаемую базу по НДС входит и таможенная пошлина, в результате снижения ставок цены на обувь, ввозимую из США и ЕС, могут снизиться на 15-20%. В этой связи повышение качества обуви и дифференциация ассортимента для различных групп потребителей, становятся важнейшим путем обеспечения успешности отечественных производителей, поскольку ясно, что ценовая конкуренция будет проиграна.

Глава 3. Особенности управления издержками компании ООО "Транс Обувь Торг"

3.1 Характеристика компании ООО "Транс Обувь Торг"

Фирма называется ООО "Транс Обувь Торг", Занимается данная фирма оптовой торговлей обувью. "Транс Обувь Торг" была создана в апреле 1998года. Заказы по выпуску обуви размещаются на различных фабриках в Китае. Таким образом, кроме торговли, фирма занимается импортом. Понимая необходимость дальнейшего развития, было принято решение о создании собственного производства, закуплено оборудование ведущих европейских производителей. К этому моменту сформировался коллектив единомышленников, объединенных стремлением к творчеству, к выпуску обуви самого высокого класса. Большинство членов коллектива, стоящего у истоков производства, работает здесь и по сей день.

Сфера деятельности - производство обуви и оптовая торговля. Выступает на рынке под маркой EberKlaus.

С 2003г. производственные цеха закрылись из-за нерентабельности и фирма полностью перешла на оптовую торговлю обувью. Разработка ассортимента проводилась нашими модельерами в России, а изготовление образцов обуви, технологическая подготовка и непосредственно производство размещено в КНР. Фирма направляет своих специалистов в Китай для осуществления контроля за технологическим процессом и качеством выпускаемой продукции.

Формулой успеха торговой марки EberKlaus являются четыре основополагающие производства обуви в Китае:

- Особенности EberKlaus - неповторимый стиль обуви. Каждый модельный ряд индивидуален.

- Исполнение обуви торговой марки EberKlaus - отличает высокий уровень и техника исполнения.

- Качество EberKlaus - использование натуральных материалов при пошиве и ортопедическая подошва разработанная технологами компании, препятствующая образованию различных проблем при эксплуатации обуви.

- Позиционирование EberKlaus - Обувь должна полностью соответствовать приобретателю, его осознанию самого себя как индивидуальности.

Ассортиментный перечень товаров ООО "Транс Обувь Торг " представлен в таблице 4.

Таблица 4

Оценка ассортимента товаров ООО "Транс Обувь Торг"

| Наименование секции | Наименование товара | Количество разновидностей товара |

| Обувь | Сапоги, ботинки, полуботинки | 350 |

| Туфли, сабо, сандалии | 410 | |

| Кожгалантерея | Перчатки | 40 |

| Сумки | 35 | |

| Аксессуары | Зонты | 150 |

| Колготки | 70 | |

| Средства по уходу за обувью | Крема, щетки, аэрозоли, ложки для обуви, губки, растяжители | 47 |

Рис.6 . Классификационная ассортиментная группировка обуви ООО "Транс Обувь Торг"

Продукция, реализуемая на предприятии, имеет ряд недостатков, а именно:

- при существующем соотношении новизны моделей, качества и цены (указанной в прайс-листе) продукция предприятия, по мнению специалистов "Виамэкс консалтингс", не конкурентоспоспособна на Московском рынке;

- коллекция 2010 года является слегка устаревшей (соответствует 2008 году). Однако, может пользоваться спросом в регионах России;

- применение в производстве устаревших колодок, мало соответствующих последним стандартам мирового рынка обуви.

В настоящее время на предприятии занимаются разработкой новых моделей обуви, при этом учитываются вышеперечисленные недостатки.

К преимуществам планируемых к производству и реализации видов модельной женской и мужской обуви, следует отнести:

- высокое качество производства выпускаемых видов модельной женской, детской и мужской обуви, обеспеченное применением детально разработанного технологического процесса и комплектующих новейших марок;

- широкая область применения женской и мужской обуви, в зависимости от специфики пользователя - как модельной, так и специальной;

- распространенность и относительная известность на обувном рынке имиджа торговой марки EberKlaus, как обуви хорошего качества.

Планируемая продукция будет высокотехнологична, так как будет

изготавливаться на новейшем импортном оборудовании и из высококачественной кожи.

Отмечается, что ООО "Транс Обувь Торг" в достаточной степени обеспечено измерительной и испытательной техникой для текущего контроля под всеми этапами технологического процесса производства обуви, но и системой входного контроля качества поступающих в производственный процесс комплектующих и материалов.

Таблица 1. Ассортимент выпускаемой продукции ООО "Транс Обувь Торг" в 2010 г. Секция 1. Обувь.

| Наименование выпускаемой на ООО "Транс Обувь Торг" продукции | Количество пар в год |

| Сапоги женские на натуральном меху | 380800 |

| Ботинки женские на натуральном меху | 81400 |

| Сапоги, ботинки мужские на натуральном меху | 53700 |

| Сапоги, ботинки детские с искусственной подкладкой | 14000 |

| Сапоги, ботинки детские на натуральном меху | 15000 |

| Полуботинки мужские | 14000 |

| Полуботинки женские | 35400 |

| Полуботинки детские | 20000 |

| Туфли женские летние | 57400 |

| Туфли мужские летние | 13300 |

| Туфли детские летние | 15000 |

| Всего | 700000 |

На предприятии создана сертификационно-испытательная лаборатория, эффективно проводится сертификация собственной и сторонней обуви. Руководитель лаборатории имеет право вмешиваться в процесс производства, обо всех нарушениях докладывать техническому директору. Все это помогает оперативно устранять недостатки, укреплять технологическую дисциплину. Тем не менее специалисты предприятия продолжают рассматривать проблему качества как наиболее важную. В этом году ожидается снижение процента брака до уровня 0,13-1,10%. Основной критерий приемки готовой продукции, естественно отвечающей всем требованиям ГОСТов - это образец-эталон.

Сложившаяся на предприятии система качества достаточно эффективна и не требует коренного пересмотра. Однако, в связи с необходимостью перехода к международной системе ISO9001, контроль качества потребует некоторой корректировки.

В последние годы наблюдается тенденция снижения заказов на продукцию ООО "Транс Обувь Торг". За период с 2009 г. по 2010 г. объем выпускаемой продукции снизился на 57%.

Снижение объема выпускаемой продукции негативно отражается на стоимости продукции, предприятие вынуждено повышать цену.

На 2011 г. объем выпуска продукции запланирован в размере 700 тыс. пар. В реальности, что подтверждается опытом предыдущих лет, объем плановой выше реального.

На сегодняшний день ситуация, складывающаяся на предприятии, вызывает опасение. Выше перечисленные симптомы являются следствием снижения спроса на продукцию.

Поэтому первоочередными целями маркетингового исследования рынка являются:

- Какова конъюнктура рынка?

- Каково емкость рынка и тенденции его развития?

- Каков уровень платежеспособного спроса населения на обувь?

- Насколько информированы потребители на рынке, а также об указанной фирме и ее продукции?

- На что обращают внимание потребители при покупке обуви?

- Продукция каких отечественных производителей представлена на рынке?

3.2 Исследование потребительских предпочтений на рынке обуви

Спрос на обувь обусловлен потребительскими предпочтениями, где решающими являются не объективные характеристики, а субъективное восприятие свойств обуви - покупательская ценность, состоящая из ряда компонентов.

Поэтому важно установить, по каким критериям оценивает и приобретает покупатель обувь с желательной для него комбинацией свойств.

С этой целью был проведен опрос в форме анкетирования. Опрос показал, что значимость показателей, влияющих на выбор и покупку обуви у групп потребителей различных по возрасту, полу и социальному положению варьируется.

Опрос охватил 100 респондентов, из них 37% мужчин и 63% женщин. Распределение респондентов по возрасту: до 25 лет - 42%, 25-39 - 22%, 40-54 лет - 20%, старше 55 лет - 16%; по социальному положению: студенты - 36%, занятые физическим трудом - 34%, руководители - 6%, пенсионеры - 6%, домохозяйки - 18%.

Для женщин старше 40 лет - качество, цена, сервисные услуги имеют большее значение, чем для возрастной группы до 25 лет, для которых важны - качество обуви, соответствие моде, внешнее оформление, торговый знак.

В группе 25-39 лет нет особого постоянства во мнениях. Примерно такая же картина наблюдается при опросе респондентов-мужчин.

Большое влияние при покупке на респондентов оказывает реклама на телевидении и радио, реклама в прессе. Следует отметить, что уровень доверия к информации, получаемой из непосредственного общения (знакомые, сослуживцы, личный опыт, наблюдение в магазинах), к фирменным каталогам, которые, как правило, также изучаются в магазинах или получаются от знакомых, иногда превышает уровень использования этих источников информации. Это говорит о том, что данные коммуникативные каналы имеют очень большой резерв и представляют особый интерес в силу высокого уровня доверия к ним.

На вопрос анкеты о предпочитаемых местах покупки обуви респонденты-мужчины ответили следующее: 55% - в обувном магазине, 23% - предпочитают покупать обувь на рынке, 20% - в фирменном магазине, 2% - в других местах. Респонденты-женщины предпочитают делать покупки: 53% - в обувном магазине, 25% - на рынке, 15% - в фирменном магазине, 7% - в бутике.

Для определения потребительского поведения при покупке обуви следует знать мотивы приобретения: к началу нового сезона делают покупку 22% мужчин и 28% женщин; когда найдут удачную модель 19% мужчин и 30% женщин; при острой необходимости купить обувь 43% и 24% соответственно; когда бывают скидки 15% и 16%; по другим причинам 1% мужчин и 2% женщин.

О предпочитаемых материалах для обуви респонденты-мужчины и женщины ответили следующее. Лидирующее положение занимает натуральная кожа, на втором месте - текстильные материалы. Мужчины предпочитают выбирать обувь из натуральной кожи - 81%, текстильных материалов - 12%. Женщины, в свою очередь, предпочитают обувь из натуральной кожи - 72%, текстильных материалов - 22%.

На вопрос "Какие отечественные обувные фирмы Вам известны?" Респонденты затруднялись ответить, называли несуществующие фирмы или давались их неточные названия. Это говорит о том, что потребитель мало интересуется отечественной обувью, и ему недостаточно поступает информации рекламного характера об отечественных обувных производителях.

Данные Госкомстата о численности населения, денежных расходах, потребности в обуви (1,77 пары на потребителя), срока обновления гардероба (2,4 года), объема выпуска обуви, дают оценку степени привлекательности региона и позволяют выделить целевые сегменты, на которые предприятие должно ориентироваться.

Таковыми являются Москва и Московская область. Этот регион хоть и является насыщенным рынком, однако обладает рядом преимуществ перед остальными, а именно: высокой численностью населения и объемом расходов на душу населения, а также положительно высоким рейтингом по общему состоянию экономики региона. Причем, если в Москве степень удовлетворения потребности в обуви составляет 33,8% (средний уровень среди российских регионов), то для Московской области аналогичный показатель значительно ниже - 22,8%, что указывает на явную привлекательность данного рынка.

Санкт-Петербург и Ленинградская область отличаются высоким местом в рейтинге по общему состоянию экономики региона, внушительной численности населения, высокими расходами на душу населения, наряду с дефицитным показателем по степени удовлетворенности потребности в обуви.

Москва и Московская область. На данном сегменте представлено 21 крупное предприятие, с общим годовым выпуском 5084 тыс. пар, из них: 1419 тыс. пар - детской, 1056,4 тыс. пар - мужской, 2608,6 тыс. пар - женской. Выпускаемая обувь высокого качества, в среднем цены на нее близки к ценам ООО "Транс Обувь Торг". Производители активно используют рекламные и PRкомпании.

3.3 Логистические издержки как способ управления коммерческими издержками фирмы. Оптимизация логистических схем доставки

Уникальность компании на рынке сохраняется множеством способов, одним из которых являются низкие издержки, в том числе логистические. Каждый шаг по снижению расходов должен быть проанализирован под углом его влияния на текущие обороты и стратегию. Бухгалтерский учет не предназначен для контроля расходов. Для этих целей применяется управленческий учет, и в особенности его раздел, под названием "учет издержек".

Бухгалтерский учет характеризуется "поглощающим" подходом к издержкам, т.е. базируется на предпосылке, что расходы на производство необходимы и должны быть заложены в стоимость продукта. Поскольку расходы на логистику и продажи не являются необходимыми для собственно производства, их часто не учитывают в стоимости продукта. "Абсорбционная" бухгалтерия отличается большим разбросом единичных расходов, обусловленных изменениями производства: чем мельче производство, тем выше единичные расходы и наоборот. Имея постоянную цену продаж и изменяющиеся единичные расходы, производство в один период может принести убыль, а в другой - убытки. Колебания доходности существенно затрудняют разработку стратегии ценообразования и распространения товаров, возникает ситуация, которую часто называют "спиралью смерти".

При снижении прибыльности повышают цены, что приводит к снижению спроса, а затем - и прибыли. Такое негативное сочетание тем сильнее, чем большая доля единичных расходов входит в постоянные расходы. Вопросы учета и анализа логистических издержек с целью их минимизации представляют наибольшую сложность по сравнению с другими видами затрат.

Логистические затраты входят в состав себестоимости готовой продукции и существенно влияют на ее цену, однако учету этой группы издержек в отечественной практике уделяется мало внимания, отсутствует системный подход к их выявлению, анализу и оптимизации. Причиной этого служит организация системы отечественного бухгалтерского учета. В классификации затрат, входящих в себестоимость, используемой в российской практике, логистические издержки не сгруппированы, отдельные их составляющие учитываются на различных счетах РСБУ, что затрудняет их выделение. Тем не менее, отечественная система бухгалтерского учета позволяет частично агрегировать основную массу логистических издержек. Для проведения логистического анализа и аудита большинство статей может быть выделено на стадии первичного бухучета, причем основная их масса отражается в общепроизводственных, общехозяйственных и коммерческих расходах.

Анализ отечественной системы учета затрат и сопоставление полученных результатов с классификациями логистических издержек, приведенных в отечественных и зарубежных источниках, показал, что используемое за рубежом деление логистических затрат может быть адаптировано к российской практике, что даст возможность перевести ход российского учета на международные стандарты.

Логистические издержки с целью их учета и регулирования по функциям логистической системы целесообразно объединить в следующие группы:

Рис.1. Группировка издержек с целью их учета и регулирования с точки зрения российских авторов

Ряд западных авторов придерживается другой группировки логистических затрат, представленный на рисунке 2.

Рис.2. Группировка издержек с целью их учета и регулирования с точки зрения западных авторов

Исходя и вышесказанного, основной задачей анализа и оптимизации логистических затрат является изыскание путей их снижения. Основная цель в данном случае - проанализировать схемы поставщиков товара и составить перечень возможных логистических схем доставки товара и дать оценку рассмотренным схемам.

Таким образом, выявление, анализ и учет логистических затрат должен быть систематическим и скоординированным. Логистическая служба должна заниматься направленным учетом логистических издержек, их калькулированием, отслеживанием динамики, анализом структуры затрат, поиском путей оптимизации и снижения.

Сегодня товары, произведенные в Китае, лидируют в мире более чем по 100 видам продукции. В этом списке бытовая техника, мебель, различная электротехника, текстиль, одежда, обувь, спорттовары и оборудование разного профиля.

В связи с этим поставщики продукции из Китая используют услуги и сервис компаний перевозчиков, логистов, складов и таможенных брокеров.

После готовности груза на фабрике, поставщики сталкиваются с вопросами:

1. Как осуществить перевозку из Китая в Россию? 2. Как снизить издержки на перевозки из Китая, и при этом быть уверенным в надежности этих перевозок? 3. Как сократить сроки поставки товара? 4. Как произвести таможенное оформление? 5. Кому это все можно доверить?

Одним из важных аспектов успешного бизнеса является правильный выбор вида транспорта или способа транспортирования грузов в условиях, когда необходимая нормативно-справочная информация отсутствует, и выполнить экономическое обоснование не представляется возможным. В большинстве случаев эта задача решается не на "пустом месте", а при наличии сложившегося распределения между видами транспорта за прошлые годы, что облегчает выбор лучшего варианта, поскольку часть перевозок однозначно закрепляется за определенным видом транспорта, если данный вид транспорта заведомо целесообразный или единственно возможный. В альтернативных случаях, когда одна и та же перевозка может быть выполнена несколькими видами транспорта (смешанное сообщение), возникает задача выбора оптимального из них. При этом различают два основных метода оптимизации выбора: "американский", изложенный в известной работе Ф. Котлера [3] и "российский", теоретические основы которого разработаны профессором А.И. Тихомировым, и адаптированы авторами к современным условиям.

"Американская" методика выбора вида транспорта для доставки грузов содержит шесть основных критериев оптимальности: скорость, частоту отправок, надежность, перевозочную способность, доступность и стоимость. При этом под скоростью транспорта понимается время доставки груза "от двери до двери". Частота отправок измеряется количеством отправок (рейсов) в сутки. Под надежностью понимается соблюдение графиков (расписания) доставки. Перевозочной способностью американцы называют универсальность по отношению к грузам, то есть способность перевозить разные грузы. Критерий доступности относится к разветвленности путей сообщения и плотности расположения терминалов. Так, например, самым "доступным" является автомобильный транспорт, так как автомобильные дороги подходят практически к любому клиенту. Самым "недоступным" можно считать трубопроводный транспорт, потому что редкий клиент подключен к магистральному трубопроводу. В стоимость доставки входит плата (тариф) за 1 тонно-милю.

Обычно, американские менеджеры при отгрузке товаров складам, дилерам и потребителям выбирают один из пяти видов транспорта, руководствуясь при этом таблицей 1

Таблица 1 - Оценка видов транспорта по критериям крупных отправителей

| Вид транспорта | Скорость | Частота отправок | Надежность | Перевозочная способность | Доступность | Стоимость |

| Железнодорожный | 3 | 4 | 3 | 2 | 2 | 3 |

| Водный | 1 | 5 | 1 | 1 | 1 | 1 |

| Автомобильный | 2 | 2 | 2 | 3 | 1 | 1 |

| Трубопроводный | 5 | 1 | 1 | 5 | 5 | 2 |

| Воздушный | 1 | 3 | 5 | 1 | 3 | 5 |

Примечание: Наиболее благоприятный показатель - 1.

Конечно, "американская" методика применима только для ориентировочных расчетов, когда один из критериев выбора имеет явный приоритет (например, скорость доставки или надежность). Она полезна также для быстрого принятия решения, когда времени на расчеты просто нет.

"Российская" методика выбора лучшего или оптимального вида транспорта для осуществления заданных перевозок основывается на их сравнении по одному или нескольким критериям. В качестве критериев оптимальности используются как частные, так и обобщающие. К частным можно отнести грузооборот, сроки доставки или иначе скорость перевозки, расход топлива и энергии, затраты живого труда и другие показатели, именуемые обычно натуральными. В качестве обобщающего критерия обычно используют себестоимость перевозок в руб. /10 ткм.

Жесткая конкурентная борьба предпринимателей в условиях рынка в совокупности с чисто российскими проблемами переходного периода (экономическая и политическая нестабильность, несовершенная и быстроменяющаяся законодательная база, высокий уровень инфляции и др.) делают в наше время невозможным расчет оптимального варианта перевозок грузов. Можно говорить только о методике расчета варианта перевозок близкого к оптимальному. При этом надо иметь в виду, что и в странах с развитыми рыночными отношениями не разрабатываются "жесткие" алгоритмы расчета оптимального варианта перевозки грузов. Описанная выше "американская" методика - яркое тому подтверждение.

Таким образом, задача оптимизации выбора видов транспорта для доставки конкретных партий грузов часто не поддается математизации, то есть решению с использованием аналитических или вероятностных математических моделей. Например, очень трудно оценить такие факторы как задержки груза в пути следования и нарушение графика поставок (для западных партнеров это очень важный показатель), риск угона автомобиля, эффект от размещения рекламы на автомобиле и многое другое. Оценки таких факторов можно давать только априорно и только приблизительно.

В этой связи предлагается следующая рабочая методика сравнения вариантов перевозок и нахождения среди них близкого к оптимальному.

Менеджер транспортной компании (логистический правайдер), исходя из интересов фирмы и основываясь на своих профессиональных знаниях, в начале устанавливает приорететы частных критериев выбора вида транспорта. Главным критерием при этом является стоимость транспортной работы (тарифы на перевозку). Далее следуют скорость доставки, частота отправок, надежность и др., в зависимости от конкретных условий доставки груза.

Тарифы на перевозку, в свою очередь, тесно взаимосвязаны с показателем себестоимости перевозок. Это значит, что через среднюю себестоимость 10 ткм транспортной работы, реализуемой в каждом из сравниваемых вариантов, можно рассчитать какой из вариантов ближе к оптимальному.

Расчетная формула по каждому из сравниваемых вариантов доставки груза имеет вид:

гдеCi - средняя удельная (приведенная) себестоимость для i-го участка маршрута перевозок выбранным видом транспорта, руб. / 10 ткм;

Ki - коэффициент коррекции себестоимости в зависимости от расстояния перевозок;

П - цена 1 т груза, руб.;

Ti - округленное (в большую сторону) до целого число суток перевозки на рассматриваемом участке, сут;

Li - протяженность участка, км;

Kc - коэффициент сохранности груза;

Kp - коэффициент коммерческого риска;

Ka - коэффициент эффективности использования оборотных средств;

Kg - коэффициент, учитывающий текущий уровень инфляции.

Расчет удельных себестоимостей по сравниваемым вариантамC Eведется с использованием средних себестоимостей перевозок на различных видах транспорта. При этом средние себестоимостиCi корректируются в зависимости от расстояния перевозок коэффициентомKi , который учитывает долю затрат на погрузо-разгрузочные операции. С увеличением расстояния перевозки эта доля, естественно, снижается.

Экономический смысл остальных коэффициентов, входящих в расчетную формулу, и предложенных авторами, сводится к следующему.

Коэффициент сохранности груза показывает, какова доля возможных потерь груза при выбранном варианте перевозки на рассматриваемом участке. Данный коэффициент зависит от вида груза, от вида транспорта, способа упаковки, способа выполнения погрузочно-разгрузочных работ и соблюдения сроков поставки партий груза. При перевозке скоропортящихся грузов и превышении предельных сроков поставки величина коэффициентаKn принимается равной 1, что означает полную утрату груза. В остальных случаях значение коэффициента принимается ориентировочно в пределах от 0 до 0,25.

Коэффициент коммерческого риска Kp характеризует вероятность утраты груза по условиям форс-мажорных и других обстоятельств. В зависимости от вида груза, вида транспорта, политической обстановки, климатических и других условий величина коэффициента Kпринимается априорно в пределах от 0 до 0,1. Как правило, в этом же диапазоне идет страхование стоимости груза.

Коэффициент эффективности использования оборотных средств Ka показывает потери фирмы от вложения денег в товар (груз). Он зависит от формы контракта между отправителем и получателем (с предоплатой или нет), а также от средней процентной банковской ставки. Величина коэффициента, как правило, не привышает величины максимальной банковской ставки за срочный депозит.

Коэффициент инфляции Kg по смыслу близок к предыдущему и показывает потери от инфляционных процессов. Однако, в некоторых случаях, например, при наличии предоплаты в валюте с растущим биржевым курсом, вместо потерь может возникнуть дополнительный доход, а также снижение издержек. Тогда в расчетной формуле знак "плюс" перед коэффициентомKg надо поменять на противоположный.

Вариант доставки партии груза с наименьшими приведенными затратами считается оптимальным. Если значения затрат по сравниваемым вариантам отличаются всего на 1 - 5 %, окончательное решение по

выбору варианта доставки груза может быть неоднозначным. Здесь решающую роль могут сыграть частные критерии и интуиция менеджера. Как уже говорилось не все случайные факторы можно формализировать.

Перевозки из Китая, а в нашем случае из Ганчжоу, где расположена фабрика, на которой фирма делает заказы, можно выполнить несколькими способами:

- организовать загрузку ж. д. контейнера на территории Китая и выполнить перевозку из Китая непосредственно железнодорожным транспортом.

- перевезти груз авиатранспортом.

организовать перевозку из Китая можно также морским транспортом до Портов Дальнего востока (Владивосток, Находка), Северо-запада (Санкт-Петербург), Юга России (Новороссийск), Финляндии (Котка), и др. вариантами.

Перевозкам из Китая обычно уделяется особое внимание. Китайское направление - это своеобразный "улей" контейнерных перевозок и перевозок сборных грузов. Работа в данном направлении буквально кипит.

Стоимость комплекса услуг по доставке грузов из Китая и срок поставки товара зависят от выбранной схемы перевозки, уровня компетентности логистов и аппетита логистической компании.

Стоимость доставки грузов, посылок, товаров зависит от многих параметров: веса, габаритов, состава груза, сроков доставки.

Как правило, большинство товаров облагается пошлиной 10-20% и 18% НДС. Размер таможенных пошлин определяется как (стоимость инвойса + пошлина) + 18%. Как правило в стоимость инвойса добавляется стоимость транспортных услуг.

Рассмотрим различные способы доставки груза из Гуанчжоу в Москву и определим оптимальный, на основе имеющейся информации о стоимости перевозок в сотрудничающей с нашей фирмой логистической компании.

При перевозке обуви железной дорогой из Гуанчжоу в Москву в контейнере 40HC при условиях EXW, стоимость перевозки составит 11180 USD + таможенные платежи. Один такой контейнер вмещает 26.5 тонн полезного груза. Таким образом, без учета таможенных платежей, стоимость доставки 1 кг груза обойдется нам где-то в 0.42 USD.

Если мы выберем авиаперевозку, то стоимость доставки при условиях FOB, не включающих оплату таможенных пошлин, обходится нам в 7 USD за кг, что гораздо дороже, чем ж/д перевозка, но в несколько раз быстрее.

И напоследок рассмотрим доставку морским транспортом, которым в данный момент и производится перевозка грузов с фабрики в Гуанчжоу на фирму. При данном способе перевозки в контейнере 40HC при условиях EXW, стоимость перевозки составит - 9450 USD + таможенные платежи. Как мы можем видеть это самый дешевый способ перевозки, и стоимость доставки 1 кг груза обойдется нам всего в 0.36 USD. Это наиболее длительный способ перевозки, но по очень привлекательной цене, что доказывает оптимальность выбора способа доставки товара на фирму, учитывая, что обновление ассортимента происходит всего лишь 2 раза в год. Имеется ввиду осеннее-зимняя и весенне-летняя коллекции. Таким образом, при грамотной предварительной оценке объемов заказа, вариант морской перевозки наиболее приемлем для фирмы.

Заключение

Крупнейшим в мире экспортером и основным поставщиком обуви в Россию является Китай. Несмотря на снижение его доли на российском рынке, присутствие обуви китайских производителей еще достаточно велико и составляет около 60%.

В России работают 260 крупных и средних предприятий, причем на 50 крупных предприятиях производится основной объем продукции. Ежегодно количество российских производителей сокращается, а основная масса произведенной продукции - это госзаказы и детская обувь.

Главная тенденция российского обувного рынка последних нескольких лет - динамичный рост обувной розницы. Меняется внешний вид и интерьер магазинов, улучшается сервис, оптимизируется ассортимент, появляются новые форматы торговых точек. Это говорит о том, что рынок приобретает структуру, аналогичную западной.

Крупные обувные центры, ориентированных на потребителя с невысоким и средним достатком, а также развитие сетевых структур, ориентированных на представителей среднего класса, с каждым годом уменьшают долю рынков, особенно в крупных городах.

Успех магазина, торгующего обувью в значительной степени определяется двумя комплексными понятиями - "место" и "ассортимент", растет значимость фактора "качество товара".

Наиболее динамично развивающимися являются средне-низкий и средне-средний ценовые сегменты. Усиливается тенденция перехода покупателей из средне-низкого в средне-средний ценовой диапазон, что связано с повышением уровня благосостояния россиян.

Покупатели обуви все лучше ориентируются в марках и производителях, предъявляют повышенные требования к качеству и стилю обуви, уделяют внимание брэнду. Известная марка у большинства покупателей ассоциируется с качеством, и более половины покупателей смотрят на марку при выборе обуви. Особенно это характерно для жителей Москвы и Петербурга, которым есть из чего выбирать.

Рынок обуви требует от игроков умения достаточно мобильно и гибко реагировать на изменения ожиданий и предпочтений покупателей, организуя деятельность в соответствии с поведением своего потребителя.

Рассмотренные в работе вопросы и проблемы позволяют сделать вывод, что фактор издержек не только немаловажен, но и во многом является определяющим в стратегии предприятия, его гибкости в условиях рыночной экономики. Грамотная политика в отношении издержек, их верная калькуляция, своевременная отчетность и правильное распределение средств как по временным периодам, так и по сферам деятельности может реально изменить картину производственной сферы России к лучшему уже сейчас. Не нужно забывать, что издержки производства в первую очередь учитываются как при разработке бизнес-плана, так и на действующем предприятии.

Хотелось бы верить, что уже в скором будущем правильный подход, с точки зрения рыночной экономики, к проблеме издержек сможет привести к желаемым успехам в восстановлении производственной сферы России и ее значения на мировом уровне.

Приложения

Приложение А: рынок обуви в мире

Диаграмма 1.

Количество пар покупаемой обуви на одного человека в год *

* по материалам http://www.econika.ru/ru/main/shoes/analytics/

При подготовке статьи были использованы данные Федеральной службы государственной статистики; Федеральной таможенной службы России; Министерства экономического развития РФ; Министерства промышленности и торговли РФ; Российской торгово-промышленной палаты; ОАО "Рослегпром"; журнала "Кожевенно-обувная промышленность"; маркетингового агентства Comcon; Европейской конфедерации обувщиков, а также экспертные оценки специалистов "Экспресс-Обзор".