Тема: «Имитационное моделирование показателей мобильного бюджетирования предприятий ремонтного сектора вагонного хозяйства»

Содержание

гибкое бюджетирование система управления технология

Введение

1. Бюджетное управление ОАО «РЖД»

1.1 Основные функции и принципы бюджетной системы управления

1.2 Система организация бюджетного управления, принятая компанией ОАО «РЖД»

1.3 Формирование и исполнение бюджетных заданий в структуре ОАО «РЖД»

1.4 Задачи и методы экономического анализа при применении бюджетной системы управления

2. Информационные системы бюджетирования

2.1 Использование информационных технологий в бюджетировании

2.2 Технология организации бюджетирования в единой корпоративной автоматизированной системе управления финансовыми ресурсами (ЕК АСУФР)

2.3 Автоматизированная система бюджетного управления ОАО «РЖД»

3. Моделирование исполнения затрат структурных подразделений с использованием принципов гибкого бюджетирования

3.1 Гибкое бюджетирование как инструмент управления затратами

3.2 Методики формирования гибких бюджетов

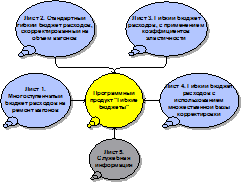

4. Моделирование расчета гибких бюджетов

4.1 Постановка задачи

4.2 Процесс разработки ИС

4.3 Этап анализа и определения требований

4.4 Этап проектирования

4.5 Этап разработки и тестирования

4.6 Этап внедрения и сопровождения

5. Экономическая эффективность внедрения программного продукта

5.1 Система оценки затратной части проекта

5.1.1 Модель «совокупной стоимости владения»

5.1.2 Затраты на разработку и внедрение

5.2 Система оценки доходной части проекта

5.2.1 Источники получения эффективности от внедряемой ИС

5.2.2 Эффект от сокращения времени на расчет видов гибких бюджетов

Заключение

Список литературы

Проводимая структурная реформа на железнодорожном транспорте поставила перед отраслью новые задачи. Образование открытого акционерного общества «Российские железные дороги» (ОАО «РЖД») требовало использования новых современных подходов для эффективного управления отраслью. В современных условиях меняется не только структура, но и методы управления, разделяются хозяйственные и государственные функции, выделяются новые структурные подразделения, дочерние компании.

Главными задачами, стоящими перед компанией стали не только удовлетворение потребностей в перевозках грузов и пассажиров и обеспечение безопасности движения. Наряду с этим компания должна уделять особое внимание основным экономическим результатам работы, которые позволили бы сохранить конкурентоспособность железнодорожного транспорта, повысить финансовую устойчивость и инвестиционную привлекательность для существенного обновления производственных фондов. Достижение перечисленных задач потребовало введения в ОАО «РЖД» системы бюджетного управления финансовыми ресурсами, внедрение которой проводится с момента образования компании. Бюджетирование осуществляется уже на протяжении четырех лет, в течение которых все время корректируются существующие и вводятся новые бюджетные формы для структурных подразделений компании.

Экономисты линейных предприятий и экономических служб дорог затрачивают большое количество времени на расчет основных видов мобильных бюджетов, совершают ошибки при расчетах. В связи с этим, исследование, проводимое в работе, посвященное автоматизации расчетов показателей мобильных бюджетов является актуальным.

Целью дипломного проекта является разработка имитационной модели бюджетных показателей с целью ускорения расчетов, повышения качества составления и анализа гибких бюджетов.

В рамках поставленной цели решаются следующие задачи:

- анализ существующей системы бюджетного управления в компании ОАО «РЖД», бюджетных форм и регламента;

- анализ состава и особенностей разработки бюджетных показателей для предприятий дирекции по ремонту вагонов;

- анализ существующих информационных систем в бюджетировании;

- разработка программного продукта, моделирующего расчет бюджетных показателей;

- расчет экономической эффективности от внедрения разработанной информационной системы.

Работа состоит из пяти глав. В первой главе рассмотрены основные принципы и функции бюджетного управления, система организация бюджетного управления в ОАО «РЖД». Во второй главе описаны существующие информационные системы в бюджетировании, организация бюджетирования в единой корпоративной автоматизированной системе управления финансовыми ресурсами (ЕК АСУФР). В третьей главе смоделирована система мобильного бюджетирования в структурных подразделениях ОАО «РЖД», методика формирования гибких бюджетов на предприятиях. В четвертой главе рассмотрен процесс разработки автоматизированной системы расчета показателей мобильных бюджетов для предприятий ремонтного сектора вагонного хозяйства. В пятой главе проекта рассчитана экономическая эффективность внедрения разработанного программного продукта.

1. Бюджетное управление ОАО «РЖД»

1.1 Основные функции и принципы бюджетной системы управления

Бюджетирование является инструментом для рационального управления финансами предприятия и представляет собой технологию планирования, учета и контроля денежных ресурсов и финансовых результатов. Она позволяет структурировать данные о прогнозных и фактических доходах, расходах, платежах и поступлениях. Бюджетирование позволяет учитывать специфику работы каждого предприятия и в перспективе даст возможность найти методические подходы к оптимизации расходов при их планировании. Бюджет является ключевым инструментом системы управленческого контроля.

В современных условиях ведения хозяйства бюджетирование становится основой планирования – важнейшей функции управления. Вся система внутрифирменного планирования должна строиться на основе бюджетирования, то есть все затраты и результаты должны иметь строго финансовое, лучше - денежное выражение. Бюджетный процесс используется для достижения двух основных целей – планирования и контроля. Одной из главных функций бюджетирования является прогнозирование – финансового состояния, ресурсов, доходов и затрат.

В самом общем виде назначение бюджетирования заключается в том, что это основа:

- планирования и принятия управленческих решений;

- оценки всех аспектов финансовой состоятельности;

- укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам компании в целом и собственникам ее капитала.

Центральным звеном бюджетирования является бюджет - количественное выражение плана в натуральных и денежных измерителях.

Бюджет - количественно детализированный план деятельности организации в целом и отдельных ее сегментов, направленный на достижение целей организации. Основным аспектом бюджетирования является то, что речь идет о направленности бюджетов в будущее. Прошлое в системе планирования не имеет ценности, достигнутые результаты служат лишь ориентирами при формировании системы плановых показателей и базой для возможных сравнений.

Бюджеты принято делить на операционные и финансовые. Если принять, что любой бюджет это план, то операционные или производственные бюджеты характеризуют различные аспекты хозяйственной деятельности – производственную, сбытовую, снабженческую, экономическую.

Внедрение бюджетной системы обеспечивает набор определенных управленческих функций. Первая из функций бюджетных систем - планирование деятельности предприятия. Эта функция сводится к формированию основного бюджета предприятия, отражающего снабженческие, производственные, сбытовые, финансовые и инвестиционные процессы его деятельности в их взаимосвязи и взаимообусловленности, на базе принятых учетных концепций. Эта функция предназначена для координации различных операций (действий) по достижению целей компании.

Благодаря реализации этой функции увязываются различные аспекты деятельности предприятия, согласуются объемы материальных, финансовых и трудовых ресурсов, потребных для осуществления планируемой программы, координируются различные операции и осуществляется диспетчирование. Приемы бюджетирования на отдельных предприятиях могут различаться: встречается планирование «сверху вниз» (проекты бюджетов подразделений разрабатываются службами аппарата управления); «снизу вверх» (проекты бюджетов разрабатываются самими подразделениями); встречное планирование (проекты бюджетов разрабатываются подразделениями с последующей корректировкой службами аппарата управления).

Необходимо выделять основные различия данных методов определения бюджетных показателей. Первый подход требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз на рассматриваемый период. Бюджетирование "сверху вниз" обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и тому подобное для оценки эффективности работы центров ответственности. Второй подход предусматривает сбор и фильтрацию бюджетной информации от исполнителей к руководителям нижнего уровня и далее к руководству компании. При таком подходе много сил и времени, как правило, уходит на согласование бюджетов отдельных структурных единиц. Кроме того, довольно часто представленные "снизу" показатели сильно изменяются руководителями в процессе утверждения бюджета, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных, сознательное завышение цифр в первоначальных версиях бюджета.

На практике чаще всего используется третий метод планирования бюджетных показателей, который может быть смещен в одну или другую сторону – часть бюджетных показателей устанавливается «сверху – вниз», а часть планируется снизу и затем согласовывается.

Таким образом, бюджетные показатели всегда устанавливаются «сверху вниз» центральным органом (аппаратом управления) предприятия и обязательны к исполнению структурными подразделениями — центрами ответственности.

«Сквозной» характер бюджетирования (системность) означает, что в бюджетном процессе совокупность бюджетов отдельных центров ответственности в обязательном порядке формирует сводный бюджет компании в целом. Иными словами, в конечном итоге объектом бюджетирования служит бизнес компании как единое целое, и бюджетные показатели для отдельных подразделений и по отдельным сегментам хозяйственной деятельности устанавливаются, исходя из критерия максимизации конечных финансовых результатов предприятия в целом, а не повышения эффективности данного отдельного сегмента.

Реализация функции планирования бюджетной системы позволяет также формировать в соответствии с информационными потребностями менеджеров любые количественные показатели достижения целей предприятия (целевые показатели деятельности), оценивать степень достижения целей планируемой программой, проводить предварительный анализ деятельности и будущего финансового положения предприятия.

Вторая функция бюджетных систем – оптимизация различных вариантов бюджета ‑ тесно связана с принятием управленческих решений и выбором лучшей производственной программы деятельности предприятия. Она позволяет ясно представить взаимосвязь принимаемых решений и целевых показателей, оценить их совокупное влияние и вклад каждого решения в конечный результат, выявить решения, нарушающие гармонию производственно-хозяйственной деятельности.

Третья функция бюджетных систем - мониторинг исполнения бюджетов и процессов производственно-хозяйственной деятельности - позволяет выявлять отклонения фактических результатов деятельности от запланированных, оценивать их влияние на целевые показатели (как правило, на финансовый результат).

Четвертая функция бюджетных систем ‑ анализ исполнения бюджета - часто объединяется с предыдущей функцией системы. Выявленные отклонения важно изучить и соотнести с центрами ответственности. Анализ исполнения бюджета также может осуществляться на разных уровнях в зависимости от сроков и решаемых на каждом уровне задач, что определяет степень сложности реализации. От уровня его проведения зависят полнота, глубина и способ осуществления таких функций управления как оценка деятельности предприятия в целом и вклада каждого центра ответственности, выявление факторов (причин), вызвавших отклонения, мотивация деятельности, оценка вклада каждого сотрудника в выполнение программы, регулирование деятельности. Две последние функции бюджетных систем позволяют принимать обоснованные корректирующие (регулирующие) решения.

Преимуществами внедрения принципов бюджетного планирования являются:

- помесячное планирование бюджетов структурных подразделений даст более точные показатели размеров и структуры затрат, чем ныне действующая система бухгалтерского учета финансовой отчетности, и, соответственно более точное плановое значение размера прибыли, что важно для налогового планирования (включая платежи во внебюджетные фонды);

- в рамках утверждения месячных бюджетов структурным подразделениям будет предоставлена большая самостоятельность в расходовании экономии по бюджету фонда оплаты труда. Что повысит материальную заинтересованность работников в успешном выполнении плановых заданий;

- минимизация количества контрольных параметров бюджетов позволит сократить непроизводительные расходы рабочего времени работников экономических служб предприятия;

- бюджетное планирование позволит осуществить режим строгой экономии финансовых ресурсов предприятия. Что особенно важно для выхода из финансового кризиса.

Основными объектами бюджетирования являются структурные звенья компании, центры финансового учета, основные бизнес-процессы компании, проекты компании и так далее.

Существует много разновидностей бюджетов, применяемых в зависимости от структуры и размера организации, распределения полномочий, особенностей деятельности и тому подобное.

Есть несколько вариантов классификации бюджетов:

1) Долгосрочные и краткосрочные бюджеты (Short- & Long-term budgets). Долгосрочным бюджетом считается бюджет, составленный на срок 2 года и более, а краткосрочным - на период не более 1 года.

По различным мнениям, "горизонт прогнозирования" на данный момент в России составляет от полугода до полутора-двух лет. Таким образом, представляется вполне рациональным считать краткосрочными бюджетами квартальные и менее, а долгосрочными - от полугода до года.

Зачастую в компании долгосрочное и краткосрочное бюджетирование объединяются в единый процесс. В этом случае краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по прошествии каждого периода краткосрочного планирования и как бы "прокатывается" вперед еще на один период.

Причем если краткосрочный бюджет, как правило, несет гораздо больше контрольных функций, нежели долгосрочный, который в основном служит для целей планирования.

2) Постатейныебюджеты (line-item budgets). Постатейный бюджет предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью.

В западной практике такой подход широко используется в правительственных учреждениях, однако нередко применяется и в коммерческих организациях для обеспечения более жесткого контроля и ограничения полномочий руководителей нижнего и среднего звена.

В России сама концепция постатейных бюджетов широко распространена в коммерческих структурах, но на практике редко воплощается с достаточной жесткостью.

3) Бюджеты с временным периодом (Lapsing Budgets). Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период.

Эта разновидность бюджета используется в большинстве организаций, так как позволяет более четко контролировать деятельность менеджеров и расход ресурсов компании, пресекая "накопительские" тенденции.

К недостаткам такого метода следует отнести неравномерность расходования бюджетных средств, когда в конце периода менеджеры начинают в срочном порядке тратить остаток средств на зачастую ненужные расходы или просто неоптимальным образом, опасаясь, что в случае "недорасхода" бюджет на следующий период будет урезан на соответствующую сумму. Кроме того, в конце периода довольно много сил тратится на инвентаризацию и отчетность.

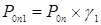

4) Гибкие и статичные бюджеты. В наиболее часто используемом в России статичном типе бюджета цифры находятся вне зависимости от объемов производства и тому подобное, в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра, как правило, характеризующего объем производства или продаж.

Гибкий бюджет хорош тем, что позволяет более адекватно оценить эффективность работы подразделений, не обеспечивающих продажи, а играющих по отношению к ним поддерживающую роль.

5) преемственные бюджеты и бюджеты с нулевым уровнем (Incremental & Zero-Base budgets). Бюджет с нулевым уровнем - это бюджет, который каждый раз составляется заново, "с нуля". В противоположность ему, у преемственного бюджета есть нечто вроде шаблона, в который при очередном бюджетировании лишь вносятся коррективы, отражающие текущие изменения по сравнению с устоявшимся процессом.

Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых на бюджетный процесс. Однако он имеет и довольно серьезные недостатки, основным из которых является опасность образования "застойных участков", тянущихся из прошлого без изменений, которые при составлении бюджета "с нуля" могли бы быть пересмотрены и оптимизированы.

Бюджетный цикл – период, по истечении которого, составляются отчеты об исполнении ранее разработанных и утвержденных бюджетов составляют год, квартал и месяц. Дополнительно могут быть приведены аналитические формы с анализом отклонений планового и фактического бюджета («план-факт анализ»).

Процесс бюджетирования во времени представляет собой непрерывный «трехтактный» цикл, где планирование на следующий период производится на основе план-факт анализа исполнения бюджета отчетного периода (Рисунок 1.1).

Рисунок 1.1 Бюджетный цикл

Таким образом, бюджетный цикл — это период времени от начала 1-й стадии бюджетного процесса, то есть составления сводного бюджета, до завершения 3-й стадии — план-факт анализа исполнения сводного бюджета. В идеале в компании бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета отчетного периода должно совпадать по времени с разработкой бюджета следующего периода.

Главным условием обеспечения непрерывности бюджетного процесса является правильная методология проведения «сквозного» план-факт анализа исполнения бюджета, на базе которого формируются цифры бюджетных показателей следующего периода, то есть план-факт анализ — это одновременно и отправная, и завершающая стадия бюджетного цикла, который, таким образом, «возвращается на круги своя».

Минимальный бюджетный период – единица измерения бюджетного периода (квартал, месяц, декада, и так далее) по видам бюджетов.

1.2 Система организация бюджетного управления, принятая компанией ОАО «РЖД»

На железнодорожном транспорте работа по постановке системы бюджетирования ведется с 2003 года. За этот период:

1) Утверждена разработанная ВНИИЖТом совместно со специалистами Департамента финансов МПС России Номенклатура расходов основных видов хозяйственной деятельности железнодорожного транспорта (приказ МПС Poccии от 20.09.03 №68).

2) Аудиторско-консультационной группой "Развитие бизнес-систем" (ЗАО АКГ "РБС") совместно со специалистами отраслевых департаментов, железных дорог и других филиалов ОАО "РЖД" разработан альбом форм "Система бюджетного управления ОАО "РЖД" и регламент их заполнения.

3) ЗАО "Эрнст энд Янг" с участием ВНИИЖТа разработана единая аналитическая форма внутрифирменной управленческой отчетности "7-у", которая содержит полную информацию, необходимую для формирования всех видов бюджетов подразделений ОАО "РЖД".

4) ВНИИЖТом разработаны Методические рекомендации по планированию расходов, общих для всех мест возникновения затрат и видов работ, и общехозяйственных расходов в обособленных подразделениях линейного уровня, которые утверждены и разосланы на железные дороги для практического применения.

5) Протоколом заседания Совета директоров от 30 июня 2004 года утверждены Положения «О мотивационном бюджете открытого акционерного общества «Российские железные дороги» и «О бюджете развития филиалов и структурных подразделений открытого акционерного общества «Российские железные дороги» и другие.

Полноценную систему бюджетирования в такой сложной производственно-финансовой системе, как железнодорожный транспорт, можно получить только при проведении последовательного хорошо осмысленного комплекса взаимосвязанных мероприятий.

Для успешной разработки и реализации любой системы, как известно, необходима, прежде всего, единая концептуальная основа, то есть единое понимание того, что должна представлять собой система, на чем она будет основываться и каково ее главное предназначение.

Ученые ВНИИЖТа определяют основную цель постановки бюджетирования в ОАО «РЖД» на современном этапе – оптимизация корпоративного управления ресурсами ОАО "РЖД" в реальном режиме времени для обеспечения финансовой состоятельности отдельных видов деятельности (бизнеса), что в конечном итоге должно способствовать повышению финансовой устойчивости ОАО "РЖД" в целом.

Осуществить поставленную цель возможно при успешном решении за намеченный конкретный период комплекса задач.

К первоочередным задачам относятся:

- оптимизация (с учетом правильно выбранных приоритетов) распределения всех видов затрат, включая общие и общехозяйственные, по видам деятельности (бизнеса) видам работ и подразделениям ОАО "РЖД", установление на этой основе лимитов и нормативов затрат, превышение которых должно свидетельствовать о неблагополучном положении дел у исполнителей. В этом случае исполнители должны изыскать внутренние резервы для того чтобы уложиться в установленные им лимиты затрат;

- установление обоснованных нормативов рентабельности или эффективности по видам деятельности (бизнеса), видам работ и подразделениям ОАО "РЖД", обеспечивающих устойчивое финансовое положение корпорации в целом;

- обеспечение финансовой прозрачности, оптимизация финансовых потоков, достижение сбалансированности источников поступления денежных средств и их использования;

- укрепление финансовой дисциплины в сочетании с действенной системой мотивации труда за вклад в повышение финансовой устойчивости корпорации в целом, проведение постоянного мониторинга и контроля за изменением финансовой ситуации, начиная с линейного уровня.

Уровень детализации бюджетной модели может меняться в зависимости от сложности поставленных управленческих задач, а сама система бюджетирования по мере развития корпорации может реорганизовываться как в методическом, так и в техническом плане.

В основу бюджетной системы ОАО «РЖД» положен механизм бюджетно-рыночной мотивации (БРМ), который сочетает бюджетно-сметное финансирование на плановые объемы работ (с установленным качеством), и последующее дополнительное мотивационное финансирование за достигнутые производственно-финансовые результаты за счет сверхплановой выручки от перевозок и прочей деятельности, снижения себестоимости перевозок и удельных расходов на выполнение ремонтных работ, улучшения качественных показателей, безаварийности и безопасности, повышения экономической эффективности по всем видам деятельности.

Дополнительное финансирование (фонд мотивации) учитывается в бюджете мотивации следующего периода и поступает в распоряжение филиала для использования средств в установленном порядке по трем направлениям:

- на материальное стимулирование персонала;

- на развитие производства;

- на социальное развитие.

Распределение мотивационного фонда, полученного филиалом, по своим структурным подразделениям и единицам может производиться с использованием принципов внутрихозяйственного хозрасчета - по фактическим результатам выполнения ключевых показателей экономической эффективности, специфичных для каждого конкретного хозяйства, цеха и так далее.

В целях создания финансовых гарантий для формирования мотивационного фонда по фактическим результатам работы подразделений в плане предусматривается резерв на мотивацию: в бюджете затрат, инвестиционном бюджете и нераспределенной прибыли.

Бюджетное планирование исходит из утвержденных органами управления ОАО «РЖД» миссии и целей, корпоративной стратегии и долгосрочных планов развития акционерного общества.

Стартовыми (исходными) материалами для бюджетного планирования являются долгосрочные стратегические ориентиры и соответствующие им целевые параметры по объемным, качественным, финансовым и экономическим показателям, а также экономические нормативы (в том числе нормативы затрат на измерители по укрупненным видам работ). Во взаимоотношениях с функциональными филиалами применяется механизм внутренних расчетных цен на единицу продукции (работ, услуг), потребляемых ОАО «РЖД», которые могут быть использованы для формирования бюджетов заводов «Желдорреммаш», «Вагонреммаш» и тому подобное, а для бюджетов филиалов «Рефсервис», «Трансконтейнер» - специальные расчетные тарифы.

В настоящее время, когда линейные предприятия являются структурными единицами филиалов ОАО «РЖД», не имеют законченной продукции, объемы работы определяются общесетевыми потребностями в обеспечении объема перевозок и безопасности перевозочного процесса. Поэтому предприятия этого уровня управления могут самостоятельно разрабатывать бюджеты производства, - в которых указываются основные объемные и качественные показатели работы предприятия и необходимые трудовые ресурсы для обеспечения общесетевых потребностей в перевозках грузов и пассажиров и диверсификационной деятельности предприятия, бюджеты запасов и закупок, где определяется потребность в материалах и запасных частях по номенклатуре и стоимости, необходимых для выполнения бюджета производства, бюджеты расходов – затраты на материальные и трудовые ресурсы на заданный объем работы в соответствии со статьями Номенклатуры расходов и калькуляциями на конкретные виды работ. В настоящее время методология разработки, анализа и контроля этих бюджетов одна из актуальных задач финансового управления деятельностью структурных подразделений ОАО «РЖД», определения уровня финансовой ответственности каждого из них.

Структурные подразделения ОАО «РЖД» (линейные предприятия) в настоящей организационной структуре управления корпорацией являются «центрами затрат», поэтому оптимизация затрат всего перевозочного процесса возможна именно на первичном уровне, причем в существующей системе информационного обеспечения отрасли – в реальном режиме времени.

Внедрение системы бюджетирования в ОАО «РЖД» потребовало разработки и утверждения Регламента бюджетного управления и Методики формирования и консолидации показателей операционных и финансовых бюджетов ОАО «РЖД».

Регламент определил принципы документооборота системы бюджетирования, а также порядок и сроки формирования, согласования утверждения и корректировки бюджетов и контрольных отчетов.

В регламенте определяется схема формирования бюджетных показателей, взаимодействие структурных подразделений при контроле и анализе исполнения бюджетов, а также их согласовании и консолидации.

Бюджетные задания для ОАО «РЖД» формируют в количественном выражении целевые задачи экономической, финансовой и производственной деятельности в соответствии со стратегической программой развития компании на планируемый период.

Бюджетные показатели могут быть разделены условно на две группы – показатели, непосредственно содержащиеся в бюджетных формах в виде бюджетных статей (прямые показатели) и показатели, выводимые расчетным путем из прямых бюджетных статей (расчетные показатели).

При составлении бюджетов структурными подразделениями необходимо учитывать, что целевые значения «прямых» показателей в бюджетных формах должны быть соблюдены, а «расчетные показатели могут планироваться и оцениваться вне зависимости от формирования бюджета.

Согласно регламенту процесс планирования и согласования бюджетов в системе бюджетного управления ОАО «РЖД» проводится по всем уровням управления, в соответствии с организационно - функциональной структурой ОАО «РЖД»:

1) Центральный аппарат ОАО «РЖД».

2) Территориальный филиал – железная дорога.

3) Отделение железной дороги, дорожная дирекция или линейное предприятие дорожного подчинения.

4) Структурная единица (линейное предприятие) в подчинении отделения дороги, дорожной дирекции, функционального филиала.

5) Дирекции ОАО «РЖД», а также функциональные филиалы, находящиеся в прямом подчинении ОАО «РЖД».

6) Функциональный филиал в прямом подчинении ОАО «РЖД» или в подчинении Дирекции ОАО «РЖД».

Реализация бюджетного управления ОАО «РЖД» осуществляется по шагам, в каждом из которых предусмотрено одно или нескольких действий в рамках каждой из подсистем бюджетного управления. Сам процесс бюджетного управления осуществляется последовательным выполнением шагов и соответствующих им действий. Последовательность выполнения действий, входные данные (исходная информация), получаемый результат, сроки и ответственные по каждому действию закрепляются в документах «О регламенте бюджетного управления в ОАО «РЖД», «Об отделах бюджетирования филиалов».

На первом этапе разрабатываются бюджетные задания для ОАО «РЖД» в целом, содержащие общие целевые параметры, которые требуется достичь в плановом периоде.

На основе утвержденных бюджетных заданий ОАО «РЖД» формируются бюджетные показатели для территориальных и функциональных филиалов. Рассчитываются потребности в производстве продукции, выполнения работ, указания услуг на основе заявок от других департаментов и территориальных филиалов (железных дорог) и определяются целевые задания – объемы продаж, объемы производства, финансовые показатели по каждому территориальному и функциональному филиалу.

На уровне территориальных филиалов происходит распределение бюджетных показателей по отделениям, дорожным дирекциям и линейным предприятиям.

На последнем этапе происходит согласование показателей между территориальными и функциональными филиалами ОАО «РЖД».

Анализ приведенной в регламенте схемы формирования бюджетных заданий показывает, что бюджетирование ведется «сверху – вниз». При этом роль и значение в формировании бюджетов структурных подразделений, которые являются по существу центрами ответственности и центрами возникновения затрат, минимальна. Возможность осуществления встречного планирования (сверху – вниз» и «снизу вверх») позволит согласовать цели отдельных линейных предприятий с основными целевыми задачами отделений дорог, железных дорог и компании в целом и повысить заинтересованность структурных подразделений в выполнении бюджетных показателей.

В основу системы бюджетного управления ОАО «РЖД» заложены следующие принципы:

- полнота;

- взаимосвязанность;

- контролируемость;

- разделение ответственности;

- иерархичность;

- планирование затрат через объемы;

- преемственность.

Разработанная методика формирования бюджетов включает перечень бюджетов и их взаимосвязь, порядок и последовательность заполнения бюджетных форм.

В состав сводного бюджета компании помимо стандартных видов бюджетов – бюджета продаж, бюджета производства, бюджета затрат, бюджета запасов и закупок, бюджета инвестиций, бюджета доходов и расходов, бюджета движения денежных средств и прогнозном балансе разработаны и включены бюджет себестоимости, бюджет расчетов с дебиторами и кредиторами, бюджет налогов, бюджет кредитов и займов и бюджет мотивации.

Далее рассматриваются существующие бюджеты в системе ОАО «РЖД».

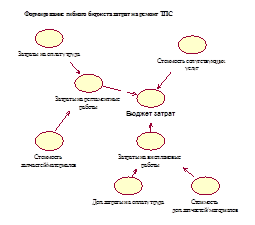

Бюджет затрат – предназначен для планирования затрат в системе бюджетного управления ОАО «РЖД», которое осуществляется по статьям и элементам затрат, а также с использованием измерителей в соответствии с «Номенклатурой расходов основных видов деятельности железнодорожного транспорта».

Форма «Бюджет затрат» обеспечивает возможность группировки статей затрат по хозяйствам, видам деятельности, видам оказываемых услуг (общесетевые или прочие).

Для подведения итогов и анализа по каждому хозяйству используется Агрегированное приложение к форме «Бюджет затрат», выделяющее затраты по хозяйствам ОАО «РЖД» в форме, необходимой для анализа.

Конкретное подразделение заполняет только статьи, непосредственно относящиеся к его деятельности.

Расчет суммы затрат для статей, определяющих прямые затраты (за исключением амортизации и капитального ремонта) выполняется с использованием измерителей и нормативов расходов на измеритель.

Измерителями называются показатели, отражающие объем выполнения операций, порождающих затраты по данной статье. Нормативы расходов показывают объем затрат, приходящийся на измеритель (единицу объема операции). Расчет измерителей производится в Бюджете производства.

Для учета роста цен между базовым периодом и бюджетным периодом используется индекс-дефлятор.

Бюджет доходов и расходов (БДР) предназначен для обобщения информации о доходах и расходах подразделения и выведения планируемого финансового результата деятельности по прочим (локальным) продуктам и услугам.

В бюджете учитываются доходы по прочим (локальным) продуктам и услугам, расходы из бюджета себестоимости о себестоимости по прочим (локальным) продуктам и услугам а также о затратах по перевозкам и другим сетевым услугам, доходы и расходы, связанных с реализацией ТМЦ, налоги, относимых на операционные расходы, внереализационне расходы, а также планируются прочие доходы и расходы.

Бюджет мотивации – предназначен для расчета мотивационных отчислений и направления их в распоряжение структурных подразделений для материального стимулирования деятельности. Формирование мотивационного бюджета осуществляется за счет положительного финансового результата сверх запланированного в части дополнительных доходных поступлений и снижения издержек. В бюджете отражается сверхплановый положительный финансовый результат от прочей реализации по нерегулируемым ценам, экономия расходов, а также экономическая ответственность за производственные упущения в работе.

1.3 Формирование и исполнение бюджетных заданий в структуре ОАО «РЖД»

Разработка и доведение бюджетных заданий (показателей) до соответствующих структурных подразделений в целях дальнейшего формирования бюджетов является первым шагом в реализации бюджетного процесса для планируемого периода.

Бюджетные задания состоят из множества показателей и заданных для них в плановом периоде целевых значений. Показатели делятся на следующие группы:

- прямые показатели. Это показатели, непосредственно содержащиеся в бюджетных формах в виде бюджетных статей. При составлении бюджетов структурные единицы стремятся сформировать бюджеты таким образом, чтобы целевые значения прямых показателей для соответствующей формы были соблюдены;

- расчетные показатели, выводимые расчетным путем из прямых бюджетных статей. Данные показатели планируются и оцениваются финансовыми, экономическими и производственными подразделениями вне зависимости от формирования бюджетов.

Бюджетные задания являются целевыми значениями, на достижение которых ориентированы структурные подразделения ОАО «РЖД» и, соответственно, вся система бюджетного управления ОАО «РЖД».

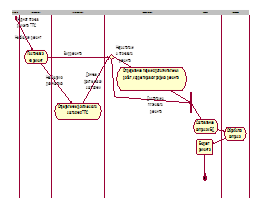

Планирование с помощью бюджетных заданий осуществляется следующим образом:

1) Формируются бюджетные задания для ОАО «РЖД» в целом. Эти задания содержат общие целевые параметры (стратегические ориентиры), которые требуется достичь в плановом периоде по ОАО «РЖД» в целом. Бюджетные задания по ОАО «РЖД» готовят Департамент экономического прогнозирования и стратегического развития совместно с Департаментом инвестиционной деятельности, Департаментом корпоративного строительства и реформирования, Департаментом реестра и управления имуществом, ЦУЭП, ЦУКС и другими департаментами, ответственными за реализацию стратегического развития и корпоративного управления, а также Департаментом планирования и бюджетирования и Департаментом управления финансами.

2) Департамент планирования и бюджетирования и Департамент управления финансами ОАО «РЖД» на основе бюджетных заданий по ОАО «РЖД» в целом, утвержденных Советом Директоров ОАО «РЖД», формируют бюджетные задания для территориальных и функциональных филиалов

. К работе по формированию плановых заданий привлекаются департаменты и дирекции, в функциональном подчинении которых находятся филиалы. Они осуществляют расчет потребности объемов производства продукции, выполнения работ, оказания услуг на основании заявок от других департаментов, железных дорог (территориальных филиалов). Бюджетное задание содержит целевые объемы продаж, целевые объемы производства, целевые финансовые показатели по каждому территориальному и функциональному филиалу, находящемуся в подчинении ОАО «РЖД».

3) Департамент планирования и бюджетирования доводит бюджетные задания до экономических служб, финансовых служб территориальных филиалов в качестве целевых параметров развития в планируемом бюджетном периоде. Службы планирования и бюджетирования и службы управления финансами территориальных филиалов производят декомпозицию (распределение) бюджетных заданий для отделений, дорожных дирекций и линейных предприятий, находящихся в дорожном подчинении, а отделения и дорожные дирекции осуществляют аналогичные действия для линейных предприятий, находящихся в их непосредственном подчинении.

4) Департамент планирования и бюджетирования совместно с Департаментом управления финансами доводят бюджетные задания до экономических и финансовых служб функциональных филиалов (через департаменты и дирекции, в функциональном подчинении которых находятся данные филиалы) в качестве целевых параметров развития в планируемом бюджетном периоде. При этом, отраслевые департаменты и дирекции согласовывают с филиалами, находящимися в их функциональном подчинении, объем работ в соответствии с объемом и планом эксплуатационных расходов, представленного Департаментом планирования и бюджетирования, и объемом и планом финансирования, представленного Департаментом управления финансами, формируют целевые показатели деятельности в плановом периоде для каждого филиала и согласовывают их с Вице-президентом, курирующим данное направление деятельности.

Территориальные филиалы формируют:

1) Бюджеты, содержащие первоначальные плановые значения.

2) Аналитические записки к бюджетам, содержащие заявки и обоснования на регулирование бюджетных параметров.

Функциональные филиалы, находящиеся в подчинении Дирекций, на основе целевых значений планов продаж, производства и финансовых планов, сформированных дирекцией и содержащих целевые значения, формируют операционные и финансовые бюджеты и согласовывают их с Дирекцией.

Дирекции согласовывают пакет бюджетов функциональных филиалов с соответствующими подразделениями Центрального аппарата ОАО «РЖД».

Центральный аппарат ОАО «РЖД» на основе предоставленных филиалами бюджетов проводит формирование первоначальных консолидированных плановых бюджетов по ОАО «РЖД» в целом и балансировку финансовых бюджетов. Полученные значения бюджетных показателей консолидированных бюджетов анализируются на предмет соответствия целевым значениям первоначальных плановых заданий.

Консолидированные бюджеты направляются в ЦЭУБ для прохождения процедуры согласования в аппарате управления ОАО «РЖД» с целью последующего их утверждения.

Утвержденные Президентом ОАО «РЖД» бюджеты доводятся до соответствующих структурных подразделений ОАО «РЖД».

Порядок исполнения бюджета:

1) Исполнение бюджетов по филиалам, сбор фактических данных о выполнении бюджетов в течение минимального бюджетного периода.

2) Формирование фактической части бюджетов филиалов.

3) Консолидация бюджетов структурных единиц в подчинении филиалов и получение консолидированных бюджетов по территориальному филиалу и функциональному филиалу в подчинении ОАО «РЖД».

4) Формирование отчетов по выполнению бюджетов на уровне территориальных филиалов и функциональных филиалов в подчинении ОАО «РЖД».

5) Консолидация бюджетов филиалов и получение консолидированных бюджетов по ОАО «РЖД».

Отчеты по выполнению бюджетов формируются каждый месяц, квартал и в конце года. В отчетах приводятся фактические значения бюджетов, план/факт анализ, анализ причин возникновения план/факт расхождения и рекомендуемые меры по его устранению.

Система бюджетирования в ОАО «РЖД» динамично развивается. Бюджетные формы корректируются, изменяются, вводятся дополнительные.

Анализ разработанных бюджетных форм для 2005-2006 года показывает, что они предназначены для разработки бюджетных показателей в основном для уровня территориальных филиалов, то есть для железных дорог. При этом разработка бюджетных показателей в целом по железной дороге (исключая бюджет продаж по основному виду деятельности – перевозкам), основывается на бюджетах отдельных отраслевых хозяйств (бюджет продаж для отраслевых хозяйств разрабатывается только по прочим видам деятельности).

Дальнейшее внедрение системы бюджетного планирования требует разработки бюджетов для структурных подразделений ОАО «РЖД» (линейных предприятий). При этом показатели, устанавливаемые в бюджете линейным предприятиям, должны учитывать специфику и особенности их деятельности и обеспечить достижение целей отделений дорог, дорог и в целом компании ОАО «РЖД».

В соответствии с этим, в бюджетах 2006-2007 года предусмотрено выделение более широкой номенклатуры показателей по отраслевым хозяйствам.

Разработка бюджетов для структурных подразделений должна решить задачу совершенствования механизма управления затратами на уровне линейных предприятий. В процессе составления бюджетов должны рассматриваться:

- теоретические и методологические подходы к управлению затратами;

- особенности финансово-экономической деятельности и системы управления затратами конкретного отраслевого предприятия в условиях централизации управления;

- направления совершенствования системы управления затратами в условиях централизации хозяйственной деятельности;

- установления зависимости между расходами и объемами работы;

- оптимизация затрат структурных подразделений (хозяйства) в условиях централизации управления.

Необходимо отметить, что в дальнейшем особого внимания заслуживает не только разработка системы бюджетных показателей, но и их планирование, а также качественный анализ исполнения бюджетов

В дальнейшем исследование проводится на примере структурных подразделений вагонного хозяйства территориального филиала ОАО «РЖД».

1.4 Задачи и методы экономического анализа при применении бюджетной системы управления

Основными характерными чертами бюджетной системы управления хозяйственными процессами в ОАО «РЖД» являются не только директивный порядок формирования большого числа плановых показателей работы функциональных и территориальных филиалов с последующим доведением их до низовых структурных подразделений, но и строгий контроль их выполнения. Аналитическая работа в большинстве случаев ограничивается оценкой вышестоящей организацией результатов деятельности каждого подразделения преимущественно по уровню выполнения плановых заданий и в некоторой степени сравнением плановых и отчётных показателей текущего периода с отчётными показателями аналогичного периода предыдущего года.

Вместе с тем важнейшим условием эффективности бюджетной системы планирования является экономическая обоснованность величины устанавливаемых бюджетных показателей, которая может быть достигнута только на основе более глубокого экономического анализа на уровне низового технико-экономического планирования.

В связи с этим в дополнение к названным выше анализам выполнения плана и динамики плановых и отчётных показателей могут быть рекомендованы две методики факторного анализа важнейших бюджетных показателей. В зависимости от характера рассматриваемых показателей эти методики могут решать различные задачи:

- анализ полученного в бюджете планового задания должен определить факторы, которые обусловят рост или сокращение этого задания в сравнении с фактическими полученными результатами в аналогичном периоде прошлого года, и на этой основе сформировать новые удельные нормативы и дифференцировать плановое задание между подведомственными коллективами;

- анализ бюджетных показателей по отчёту должен ответить на вопрос, изменения каких объёмных или качественных показателей явились факторами перевыполнения или недовыполнения плана. Результаты этого анализа могут быть использованы при подведении итогов внутрипроизводственного хозяйственного расчёта, итогов производственного соревнования, при материальном стимулировании коллективов и отдельных работников.

Внедрение названных методик анализа и решение названных задач на уровне Дирекции по ремонту грузовых вагонов может вызвать определённые трудности, связанные с тем, что Дирекция не является низовым структурным подразделением, а выполняет управленческие функции в отношении целого ряда ремонтных вагонных депо. Успех анализа во многом будет зависеть от полноты и качества экономической информации, поступающей от этих подразделений.

Контроль и анализ исполнения бюджета любого уровня выполняется для выявления отклонений реальных результатов деятельности от запланированных, и нужен для того, чтобы своевременно и оперативно принять меры по обеспечению выполнения плана.

Различают два вида контроля – регулярный (текущий) и итоговый (заключительный) исполнения бюджетов предприятия. Регулярный - выполняется в течение планового периода. Цель регулярного контроля – оперативная экономическая оценка краткосрочных изменений в производственных процессах относительно заданной программы развития управляемой системы и обеспечение ее эффективного функционирования. Текущий контроль производится в форме регулярных отчетов перед вышестоящими руководителями на различных уровнях управления. Фактически текущий контроль осуществляется ежедневно. Итоговый контроль выполняется по завершении бюджетного периода на основе отчетов об исполнении бюджетов линейных предприятий. Особенность итогового контроля заключается в ретроспективном взгляде на хозяйственную деятельность, изучении свершившихся процессов и явлений, выявлении неиспользованных резервов. Для заключительного контроля характерны полный охват всех сторон производственной и финансовой деятельности, привлечение всех отделов и служб структурного подразделения (на уровне дороги). Заключительный контроль дает руководству организации информацию о факте и степени достижения поставленной цели и облегчает принятие мотивированных управленческих решений. Итоговый контроль проводится преимущественно по документированным источникам информации на базе бухгалтерской и статистической отчетности, что позволяет типизировать процедуры анализа, использовать единые методики.

С целью выявления динамики процессов, происходящих в целом в филиале или его структурном подразделении, оперативного реагирования на них, стимулирования положительных и устранения отрицательных тенденций выполняется всесторонний анализ исполнения бюджетов.

Анализ бюджетов выполняется экономической службой железной дороги и экономическими подразделениями отраслевых служб и предприятий.

Для проведения комплексного анализа исполнения бюджетов на разных уровнях управления можно воспользоваться следующими методами и приемами экономического анализа:

- сравнительный анализ;

- кластерный анализ;

- факторный анализ;

- трендовый анализ;

- «план-фактный» анализ.

Использование метода сравнения предполагает сопоставимость сравниваемых показателей, а именно единство измерителей, период сравнения, сезонные особенности и географические условия работы, различие в методике расчета показателей. Применение рассмотренного приема анализа позволяет выявить наиболее и наименее доходные подразделения дороги, обнаружить наиболее и наименее прибыльные услуги, сравнивать доходы и расходы разных подразделений по заданной статье бюджета. Результаты сравнительного анализа доходов и расходов различных подразделений могут быть использованы для разработки технологии минимизации затрат, а также для обоснования организационных решений.

Кластерный анализ – один из методов многомерного анализа, предназначенный для группировки (кластеризации) совокупности, элементы которой характеризуются многими признаками. Кластерный анализ дает возможность объединить статьи бюджета в группы (кластеры) по определенным, заданным аналитиком признакам. Сравнивать эти группы и выявлять среди них наиболее и наименее влиятельные. Например, можно определить наиболее и наименее доходные группы статей центров прибыли, структурных подразделений и дороги в целом.

Факторный анализ это оценка влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Применительно к оценке исполнения бюджетов факторный анализ определяет обстоятельства (факторы) повлиявшие на значения исследуемых бюджетных показателей. На результаты хозяйственной деятельности оказывает влияние множество факторов, находящихся во взаимной связи, зависимости и обусловленности. Все факторы, воздействующие на конечные фактические результаты, могут классифицироваться по различным признакам, основные группы можно охарактеризовать как природные факторы, социально-экономические и третья группа - производственно-экономические факторы. В первую очередь в оценке исполнения бюджетов линейных предприятий интерес представляют производственно-экономические факторы, характеризующие использование производственных ресурсов предприятия. Оценивая влияние этих факторов на величину результативного показателя, получаем количественную оценку, наиболее пригодную для дальнейшего использования и принятия управленческих решений. Влияние природных факторов (продолжительность светового дня, географические условия работы) и социально-экономических факторов (уровень образования кадров, социальные условия) можно оценить на логическом уровне, используя неформализованные методы экономического анализа. Факторный анализ, применительно к бюджетам железнодорожного транспорта дает возможность определить влияние бюджетов каждого структурного подразделения на общий генеральный бюджет дороги в целом, проанализировать состояние бюджетной статьи, исходя из состояния подстатей ее образующих, оценить долю подразделений в формировании значения исследуемой бюджетной статьи.

Трендовый анализ заключается в сравнении каждой позиции бюджета с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя (статьи бюджета), очищенной от случайных влияний и особенностей отдельных периодов. Тренд создается на основании предварительно сформированной выборки статей бюджета или бюджетных показателей, требующих постоянного контроля над их состоянием.

План-фактный анализ исполнения бюджетов ведется по завершении планового периода (ежеквартально или ежемесячно) по оперативным данным. При проведении план-фактного анализа осуществляется сравнение фактических и плановых данных и анализ отклонений фактических показателей от базовых бюджетных. Информационным обеспечением является система комплексного нормативного учета, которая позволяет регистрировать отклонения в течение всего планового периода по большей части подбюджетов и стадий финансового цикла хозяйственной деятельности предприятия.

Отклонения фактических величин от плановых могут возникать по всем параметрам, определенным в бюджете дороги и его структурных подразделений – по стоимостным параметрам (внешние и внутренние – доходы, расходы, маржинальная прибыль, прибыль) и по временным параметрам (день, неделя, месяц, квартал, год).

Прежде чем количественно оценивать влияние причин на фактическое значение результата бюджета необходимо выяснить является ли данное отклонение случайным или постоянным (регулярным). В случае если отклонение разовое и не играет значительной роли в достижении поставленных целей, то и исследовать его не рационально и бессмысленно. Если полученные отклонения регулярны, то возникает необходимость определить причины возникновения. В свою очередь причины могут быть контролируемые и не контролируемые. Не контролируемые (внешние) причины отклонений связаны с изменениями во внешней среде функционирования организации (налоговая и кредитная политика государства, законодательство и тому подобное). Но структурное подразделение в состоянии в определенной мере влиять на контролируемые (внутренние) причины. Отклонения чаще всего возникают либо из-за ошибок при планировании, либо связанных с реализацией бюджета. Ошибки могут быть вызваны такими причинами, как недостаточность информации, недостоверность прогноза развития, неподходящие методы планирования.

В практике анализа причин отклонений различают анализ, ориентированный на прошлое, и анализ, ориентированный на будущее (перспективу). При этом анализ отклонений c ориентацией на перспективу возможен в случае, если в филиале, структурном подразделении осуществляется регулярный прогноз развития контролируемых параметров. Сравнивая плановые и прогнозные величины, можно оценить вероятные отклонения в перспективе, а также установить причины возможных отклонений. Прогнозируемое отклонение является предупреждением о том, что запланированная цель может быть не достигнута и что должны быть выработаны корректирующие мероприятия.

Одной из наиболее значительных функций эффективно реализуемой системы бюджетирования на предприятии является, прежде всего, функция анализа отклонений фактических показателей от плановых, в процессе которого выявляются величины отклонений и причины их возникновения. Выявленные отклонения между бюджетными показателями и фактическими служат в первую очередь базой для оценки деятельности каждого центра ответственности по итогам бюджетного периода и принятия регулирующих решений.

Нормативы и анализ отклонений – наиболее значимая часть финансового анализа и принятия решений. Анализ отклонений охватывает все стороны деятельности организации, а его применение имеет ряд преимуществ, таких как:

- координация деятельности территориальных филиалов ОАО «Российские железные дороги» с помощью сосредоточения работы отдельных подразделений на общих целях;

- регулирование и оценка результатов работы линейных предприятий, производственных участков, цехов;

- контроль затрат и анализ их выполнения всеми подразделениями;

- способность устанавливать ответственность за отрицательный результат, и вовремя применять контролирующие действия;

- четкое планирование потребности производства;

- содействие в принятии мотивированных, обоснованных, четких управленческих решений.

При использовании анализа отклонений сравниваются фактические и нормативные данные. Нормативные значения показателей финансово-хозяйственной деятельности предприятия содержатся в бюджетах (операционных и финансовых), фактические значения их, в том же формате, - в отчетах по исполнению бюджетов, которые формируются в учетной системе предприятия и определены Регламентом бюджетного управления ОАО «Российские железные дороги». Анализ может проводиться для территориальных или функциональных филиалов в целом, линейных предприятий, цехов, производственных участков, а также целевых программ или любых других центров ответственности.

Нормативные затраты (сформулированный стандарт) – это определенные заранее расходы на производство или обслуживание в течение заданного будущего (релевантного) периода. С помощью нормативов измеряется как эффективность, так и производительность выполнения работ. Нормативы основываются на оценке конкретной ситуации, хронометрировании и зависят от способов измерения количества и качества, а также могут устанавливаться с помощью математического и технологического анализа. Норматив не является абсолютным и точным значением, в действительности он покрывает интервал возможных результатов.

Оценка отклонений может осуществляться ежегодно, ежеквартально, ежемесячно в зависимости от срочности выявления проблем, но, учитывая сложившуюся в системе ОАО «РЖД» практику ежемесячного контроля корректировки бюджетов, рекомендуемая периодичность проведения аналитических процедур по отклонениям так, же должна быть ежемесячной.

Таким образом, анализ отклонений является основой для результатов деятельности подразделений и центров ответственности. Метод оценки отклонений, по сути дела, включает в себя три этапа бюджетной технологии: контроль, анализ, регулирование. Контроль - заключается в выявлении количественных значений отклонений норматива от факта в относительном и в абсолютном выражении. На этапе контроля может быть использован горизонтальный и вертикальный методы экономического анализа. В ходе реализации горизонтального анализа сравниваются данные за один и тот же период времени, в ходе выполнения вертикального анализа – рассчитывается удельный вес каждого из показателей в общем, итоге отдельно для бюджетных и фактических значений. На этапе анализа используются данные, полученные на предыдущем этапе контроля. При этом оценка полученных отклонений может быть выполнена с применением трендового, коэффициентного, сравнительного, факторного и иных методов анализа. Содержание процедур анализа отклонений на этапе регулирования существенно зависит от принятой самим предприятием политики бюджетного управления. Если составление бюджетов и отчетов об их исполнении осуществляется с одинаковой периодичностью, то процедура регулирования аналогична процедуре планирования. В этом случае на этапе регулирования формулируются рекомендации к бюджетам на следующий период времени. Если же периоды для составления бюджетов и оценки их выполнения различны, то на этапе регулирования принимаются оперативные корректирующие управленческие решения. Отклонения необходимо описать с определенной степенью подробности и точности, а расчет должен соответствовать принципу – затраты/результаты. Отклонения не бывают не зависимыми. Положительное отклонение в одном виде деятельности и хозяйстве, как правило, приводит к отрицательному (неблагоприятному) отклонению в другом виде деятельности и хозяйстве. Значимость отклонений имеет различные уровни:

- отклонение находится внутри допустимого интервала, и нет необходимости применять какие-либо меры по устранению недостатков в работе предприятия;

- отклонение находится вне допустимого интервала, и необходимо применить ряд мер по стабилизации положения или пересмотреть существующие нормативы;

Причиной отклонения как положительного, так и отрицательного может быть использование неверной модели принятия решений и постановки целей. В этом случае необходимо разработать более реальную, адекватную модель.

Анализ отклонений в системе бюджетного управления структурными подразделениями ведется по основным направлениям: отклонения затрат; отклонения в материалах; отклонения по затратам на оплату труда; отклонения по накладным расходам; отклонения по административным расходам. Результаты анализа отклонений оформляются в виде отчета. Отчеты содержат аналитическую информацию и составляются исходя из организационной структуры предприятия, учитывая сферы интересов каждого из участников деятельности.

Таким образом, эффективная система бюджетирования предполагает не только постановку плановых задач по структурным подразделениям, линейным предприятиям и центрам финансовой ответственности, но и своевременный контроль, и анализ исполнения бюджетов с целью принятия эффективных и обоснованных управленческих решений.

2. Информационные системы бюджетирования

2.1 Использование информационных технологий в бюджетировании

Использование программно-технических средств в бюджетировании позволяет решить не только такие очевидные задачи, как повышение быстродействия при работе с большими массивами информации (что особенно актуально для крупных компаний) и повышение точности расчетов и снижение учетных ошибок при сборе и систематизации данных, но и дает планово-экономическим службам ряд важных, хотя и не столь очевидных преимуществ.

Во-первых, это возможность создания единого информационного пространства, основанного на стандартизации данных оперативного и бухгалтерского учета в виде единой базы данных компании на основе единой информационной сети.

Во-вторых, это возможность n – мерной кодификации учетных данных. Бумажный документооборот позволяет осуществить лишь одномерную кодификацию в русле разукрупнения синтетических счетов на субсчета и так далее. Однако требования принятия качественных оперативных или стратегических управленческих решений требует обработки информации в различных разрезах. В этой связи использование программных носителей информации дает возможность трансформации традиционных субсчетов в так называемые группы аналитики, которые дают возможность перекрестной (а не иерархической) систематизации данных в режиме целевой выборки.

Любой «учетный кирпичик затрат» может быть охарактеризован по следующим признакам:

- с точки зрения экономического содержания (расходы на оплату труда, материалы, и так далее. Данный разрез учета затрат необходим для комплексного анализа интенсификации производства;

- с точки зрения корреляции с объемом производства (переменные или условно-постоянные). Данный разрез необходим для нахождения критической точки и планирования объема выпуска и реализации;

- с точки зрения плановых бюджетов затрат (фактически, плановые затраты или отклонения). Используется для проведения нормативного анализа;

- с точки зрения принадлежности по центрам ответственности (подразделению) – проведения анализа по центрам ответственности;

- с точки зрения вида деятельности как генератора (costdriver) данного элемента затрат – условие анализа безубыточности;

- с точки зрения принадлежности к производству (или сбыту) отдельных видов выпускаемой или реализуемой продукции – используется для анализа рентабельности по видам продукции.

Задав целевую выборку по одному или нескольким критериям можно получить в оперативном режиме информацию о совокупных затратах предприятия, подразделения предприятия, затратах на данный вид продукции и прочее, что повышает качество принятия управленческих решений.

В-третьих, возможность создания единой (сквозной) системы оперативного контроля, основанной на использовании единой информационной сети и базы данных и на различных режимах доступа разными пользователями информации в зависимости от уровня в управленческой иерархии.

Система сквозного оперативного контроля облегчает задачу сохранения коммерческой тайны и позволяет избежать «утечки» конфиденциальных данных из предприятия.

В-четвертых, возможность автоматизации процесса аналитической обработки информации, как при стратегическом планировании, так и оперативном управлении.

Описанные преимущества достигаются при применении полнофункциональных программных продуктов.

Можно выделить три основных уровня программно-технических средств, используемых в бюджетировании.

Первый уровень – создание системы автоматизированных рабочих мест (АРМ). Система дает возможность создание единой сети персональных компьютеров, не позволяет создать систему единого внутреннего контроля или единого информационного пространства на уровне компании, или крупного управленческого сегмента.

Второй уровень – использование программных продуктов локальной функциональности, которые охватывают один или несколько агрегированных управленческих сегмента.

Третий уровень – создание интегрированной системы управления на базе полнофункциональных программных продуктов, которая предполагает наличие всех описанных выше преимуществ.

Результатом реформирования железнодорожного транспорта явилось создание открытого акционерного общества «Российские железные дороги», которое начало строить свою деятельность на принципах бюджетного управления. В качестве информационного обеспечения управления была внедрена единая корпоративная автоматизированная система управления финансовыми ресурсами (ЕК АСУФР).

2.2 Технология организации бюджетирования в единой корпоративной автоматизированной системе управления финансовыми ресурсами (ЕК АСУФР)

При организации бюджетирования для управления финансами ОАО «РЖД» решены следующие три базовые задачи:

1) Разработана методология бюджетирования, в которую входят инструментарий финансового планирования (виды и форматы бюджетов, методы, принципы и подходы их разработки), порядок консолидации бюджетов различных уровней управления и функционального назначения.

2) Разработана технология организации бюджетирования, включающая финансовую структуру компании (состав центров учета – структурных подразделений либо видов деятельности акционерного общества, являющихся объектами бюджетирования), бюджетный регламент и механизмы бюджетного контроля (процедуры составления бюджетов, их представления, согласования и утверждения, порядок последующей корректировки, сбора и обработки данных об исполнении бюджетов), распределение функций в аппарате управления (между функциональными службами и структурными подразделениями различного уровня) в процессе бюджетирования, систему внутренних нормативных документов (положений, должностных инструкций и тому подобное).

3) Автоматизирована разработка бюджетов на всех уровнях управления, что позволяет увязать в единое целое первые две задачи, а также предусмотреть составление финансовых прогнозов (включая сценарный анализ, расчет различных вариантов финансового состояния предприятия в целом и по видам деятельности) и постановку управленческого учета, в рамках которого можно получать оперативную информацию о ходе исполнения утвержденных бюджетов по отдельным видам хозяйственной деятельности акционерного общества или филиалам.

В настоящее время в ОАО РЖД проработана взаимосвязь бюджетирования как управленческой технологии (от методического обеспечения до системы организационно-распорядительной документации) и программного обеспечения по автоматизации финансового планирования.

В решении этих задач особое место отводится корпоративным системам. Так ЕК АСУФР/ЦФ представляет собой программно-технический комплекс, обеспечивающий пользователей итоговой информацией на основе автоматизации бизнес-процессов предприятия. Согласно утвержденному плану мероприятий по выполнению решений расширенной Коллегии МПС России 24-25 декабря 1999 года по переходу на бюджетный принцип планирования доходов и расходов отрасли, активно задействован компонент Управления бюджетом для реализации поставленных в плане задач.

Комплекс функционирует на базе системы R/3. Система R/3 предназначена для комплексной автоматизации крупных предприятий. Комплексная автоматизация означает, что единая информационная система на основе R/3 должна охватывать все стороны деятельности предприятия как по сферам деятельности (планирование производства, сбыт, закупки), так и по уровням управленческой иерархии предприятия, от ввода данных на нижних уровнях до поддержки принятия управленческих решений на верхних.

R/3 рассчитана на совместное информационное обеспечение нескольких предприятий, входящих в состав концерна или холдинга. Такие предприятия могут быть расположены в разных регионах и даже странах, руководствоваться в своей деятельности различными законодательными актами, вести учет в различных валютах.

Такой охват всех сторон деятельности предприятия приводит к тому, что R/3 предъявляет жесткие требования к организации учетных и управленческих процессов на предприятии. Вся информация, обрабатываемая в R/3, должна удовлетворять требованиям полноты и своевременности. Только за счет этого можно получить адекватную целям управления предприятием информацию.

R/3 позволяет обеспечить немедленное отражение оперативной информации в информацию для анализа: проводок в обороты и сальдо бухгалтерских счетов, операций материального учета - в обороты и остатки по складам. Разрыв во времени между оперативной и аналитической информацией сводится к нулю. За счет автоматических проводок R/3 позволяет уменьшить объем ручной работы. К примеру, если обычно получение материала от поставщика сначала регистрируется на складе, а затем работники бухгалтерии выполняют соответствующие проводки по счетам, то R/3 позволяет, а в некоторых случаях и требует, чтобы при поступлении материала и аналогичных операциях бухгалтерские проводки выполнялись автоматически. При этом каждая хозяйственная операция выполняется одним сотрудником в четко определенный момент времени и отражается во всех ракурсах учета - материальном и денежном одновременно, обеспечивая их согласованность.

Для автоматизации финансовой деятельности поставленных выше задач на базе системы R/3 и предназначен компонент модуля Финансовой Бухгалтерии (FI) - «Контроль и регулирование бюджета» (FM).

Функции этого компонента помогают в создании бюджетов. Задачами компонента «Управление бюджетом» являются: создание бюджета для всех поступлений и расходов для отдельных сфер ответственности, отслеживание будущих движений финансовых средств в отношении доступного бюджета, а также предотвращение иных перерасходов бюджета. Предусмотрена возможность адаптации бюджета к изменениям путем ввода деблокирования, расширений, сокращений и переносов.

Компонент «Управление бюджетом» полностью интегрирован с другими компонентами системы R/3. Основным требованием к использованию компонента Управление бюджетом является его связь с компонентом Главная книга (FI-GL), что и предусмотрено в данном проекте.

Компонент Управление бюджетом позволяет выполнить точную проверку:

- поступлений и расходов или хозяйственных операций, связанных с финансовыми средствами, на предприятии;

- финансового равновесия предприятия, сравнивая значения облиго и фактические значения с текущим бюджетом;

- присвоения бюджета и так далее.

После утверждения руководством бюджета, финансовые средства (финансовые позиции) из него присваиваются отдельным подразделениям под их собственную ответственность. Бюджет в пределах организационной структуры распределяется по принципу «сверху вниз». Финансовые позиции представляют собой группу объединенных по функциональному признаку расходов и поступлений в пределах единицы финансового менеджмента (ЕФМ). В проекте предусмотрены два уровня определения финансовых позиций: позиции контировки и позиции уплотнения. Позиции контировки являются детальной структурой направлений расходования средств, которая удовлетворяет потребностям аналитики конечных пользователей. Позиции уплотнения являются суммарным итогом детальных позиций и предназначены для анализа финансовой деятельности высокого уровня. Для получения строки в Платежном Балансе (ПБ) используется таблица соответствий между позициями контировки, созданными в системе, и строками ПБ, которым они присвоены.

Если производятся проводки по финансовым позициям и подразделениям финансового менеджмента, то значение облиго (задолженности) и фактическое значение повышаются, а бюджет становится израсходованным.

Бюджетное планирование отличается от финансового планирования степенью обязательности. В то время как финансовое планирование предполагает точную оценку поступлений и расходов компании, в планировании бюджета финансовые средства предписываются в форме бюджета. Значения, определенные в планировании бюджета, являются предписанным стандартом, которого надо придерживаться. В проекте настроена предупредительная функция в виде соответствующей записи на экране монитора: в случае превышения суммы запланированного лимита, пользователю сообщается, по какой статье и сфере ответственности произошло превышение.

Поскольку ситуация в течение финансового года изменяется, возникает необходимость в корректировке уже завершенного планирования бюджета. Одна из возможностей, используемых в данном проекте - это использование переноса бюджета. Согласно определенным правилам, это можно сделать, если у одной из сфер ответственности имеется недостаток в финансовых средствах, а у другой еще есть свободные средства.

Компонент «Управление бюджетом» обеспечивает пользователя проверочным и управляющим инструментом, который позволяет выполнить требования, основанные на современных методах составления бюджета.

2.3 Автоматизированная система бюджетного управления ОАО «РЖД»

Организационно-финансовую структуру ОАО «РЖД» характеризует двойная иерархическая подчиненность – организационная и функциональная, поэтому формирование бюджетов на дорогах происходило в двух иерархиях (по хозяйствам/ службам и по отделениям (НОД)).

Все операционные бюджеты заполнялись в иерархии по службам, затем данные переносились в основную иерархию по НОД. И мы получали целостную картину по дороге.

По новой технологии бюджетного управления можно отказаться от формирования бюджетов по двум иерархиям. Так как появился новый альбом форм, в котором предусмотрен сбор и планирование данных, как по отраслевому принципу, так и по территориальному.

Автоматизированная система бюджетного управления предназначена для осуществления процесса сбора и консолидации данных бюджетирования с уровня территориальных и функциональных филиалов на уровень центрального аппарата ОАО «РЖД». Система позволяет работать со следующими бюджетами:

- бюджет продаж;

- бюджет производства;

- бюджет мотивации;

- бюджет затрат;

- бюджет капитальных вложений;

- бюджет запасов и закупок;

- бюджет доходов и расходов;

- бюджет кредитов и займов;

- бюджет движения дебиторской и кредиторской задолженности;

- бюджет движения денежных средств;

- прогнозный баланс;

- мастер.

В бюджетной системе осуществляется планирование основных отчетных форм – сводного бюджета доходов и расходов, сводного бюджета движения денежных средств и сводного прогнозного баланса. Эти формы полностью характеризуют финансово-хозяйственную деятельность компании в течение планового периода и финансовое состояние на конец этого периода.

Все бюджеты связаны между собой. Показатели, входящие в несколько видов бюджетов, вводятся только один раз – в том бюджете, в котором показатель формируется. Изменение показателя в одном бюджете отражается во всех бюджетах, на которые он влияет, и, в конечном итоге, влияет на статьи прогнозного баланса. Данный механизм аналогичен принципу двойной записи, используемому в бухгалтерском учете, то есть при формировании доходов, расходов, активов и пассивов в бюджетной системе используется те же принципы, что и в системе бухгалтерского учета.

В ряде бюджетов содержится показатель «Остатки на начало периода». Если предыдущий период еще не закрыт, используются ожидаемые значения остатков.

Если предыдущий период закрыт, используется переходящий остаток (остаток на конец предыдущего периода является остатком на начало последующего периода). Такой же механизм используется для определения значений по аналогичному периоду прошлого года, когда еще не сформированы отчетные данные по этому периоду.

Сводный бюджет продаж (СБП) предназначен для планирования и контроля выручки по обычным видам деятельности.

Выручка приводится в стоимостном выражении без НДС, а также справочно с НДС для перехода к бюджетам движения дебиторской и кредиторской задолженности.

Информация из СБП переносится в следующие бюджеты:

- сводный бюджет затрат в части тарифного грузооборота для расчета себестоимости;

- сводный бюджет движения дебиторской и кредиторской задолженности в части начисления задолженности покупателям и заказчикам;

- сводный бюджет доходов и расходов в части выручки от прочих продаж.

Сводный бюджет производства предназначен для планирования объемов производства в натуральном и стоимостном выражении.

Сводный бюджет затрат предназначен для планирования и контроля величины затрат. В бюджете планируются все ресурсы, потребленные филиалом за период в разрезе элементов затрат.

Информация из сводного бюджета затрат (СБЗ) переносится в следующие бюджеты:

- сводный бюджет запасов и закупок в части затрат на материалы и себестоимости материалов собственного производства;

- сводный бюджет движения дебиторской и кредиторской задолженности (затраты на оплату труда; затраты по работам и услугам, входящим в элемент «прочие затраты»; отчисления на социальные нужды; налоги, входящие в себестоимость);

- сводный бюджет доходов и расходов в части расходов в разрезе видов деятельности, отдельных статей операционных расходов, отдельных статей внереализационных расходов;

- сводный прогнозный баланс в части начисленной за период амортизации.

Сводныйбюджет запасов и закупок предназначен для планирования потребности в сырье, материалах и топливе, а также товарах - приобретении у внешних поставщиков и получении по внутрихозяйственному обороту, а также для планирования и контроля объема ТМЦ, находящегося в распоряжении филиала ОАО «РЖД».

В данном бюджете планируется только движение материальных ценностей, в то время как платежи за них отражаются в Сводном бюджете движения дебиторской и кредиторской задолженности.

Информация из Сводного бюджета запасов и закупок переносится в следующие бюджеты:

- сводный бюджет доходов и расходов (в части расходов по реализации запасов материалов);

- сводный бюджет движения дебиторской и кредиторской задолженности (в части расчетов с поставщиками ТМЦ);

- сводный бюджет движения денежных средств, раздел «Внутрихозяйственные расчеты» (в части внутрихозяйственных расчетов с подразделениями РЖД по поставке ТМЦ);

- сводный прогнозный баланс (в части плановых остатков ТМЦ на начало и конец периода).

Сводный бюджет движения дебиторской и кредиторской задолженности предназначен для планирования и контроля остатков и движения дебиторской и кредиторской задолженности.

Информация из сводного бюджета движения дебиторской и кредиторской задолженности передается в следующие бюджеты:

- сводный бюджет движения денежных средств - в части движения средств по расчётам с дебиторами и кредиторами;

- сводный бюджет доходов и расходов - налоги, относимые на операционные расходы, данные о списании реструктуризированной задолженности по налогам;

- сводный прогнозный баланс в части задолженности по расчётам с дебиторами и кредиторами.

Сводный бюджет движения денежных средств предназначен для обобщения информации о движении денежных средств, сформированной на основе системы бюджетов. Информация из бюджета передается в баланс в части остатков денежных средств и задолженности по внутрихозяйственным операциям.

Основной задачей сводного прогнозного баланса является обобщение информации о финансовом состоянии подразделения и контроль целостности бюджетной модели.

Из других бюджетов в прогнозный баланс переходят остатки на начало и конец периода по запасам, дебиторской и кредиторской задолженности, незавершенному строительству, кредитам и займам. В бюджете вводятся остатки на начало и конец периода по прочим активам и пассивам. Рассчитываются остатки на конец периода по основным средствам, затратам в НЗП, общая сумма активов и пассивов, расхождение между активом и пассивом.