Курсовая работа: Оценка производственных и финансовых результатов деятельности строительной организации и определение её рентабельности

|

Название: Оценка производственных и финансовых результатов деятельности строительной организации и определение её рентабельности Раздел: Рефераты по экономике Тип: курсовая работа | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Московский государственный университет природообустройства Курсовая работа на тему: Оценка производственных и финансовых результатов деятельности строительной организации и определение её рентабельности Москва, 2011 Исходные данные курсовой работы Показатели производственно-хозяйственной деятельности строительной организации

1. Изменение по отношению к уровню предыдущего года 2 В 2009 г. переоценка основных фондов организации не производилась Введение Объектом исследования является подрядно - строительная организация. Предметом исследования являются основные результаты производственно – хозяйственной деятельности. Цель курсовой работы выявить пути повышения производства, оценка производственных и финансовых результатов деятельности строительной организации и определения рентабельности. Для реализации поставленных целей в курсовой работе решены следующие задачи: 1. Анализ производственных результатов; 2. Выявление резервов повышения эффективности экономических ресурсов организации; 3. Оценка финансовых результатов и рентабельности организации. Экономико-статистический анализ необходим для принятия действенных управленческих решений, определения путей совершенствования производства и улучшения финансового состояния строительной организации. Анализ предполагает комплексное изучение производственно-хозяйственной деятельности организации, что важно для оценки производительности труда, использования основных и оборотных средств, эффективности текущих затрат, влияния факторов на достигнутые результата. Цель и задачи анализа, специфика изучаемых показателей и имеющаяся информация предопределяют выбор статистических методов. Особенность проводимого исследования состоит в том, что оно основывается на данных взятых в динамике средних лет. Сопоставимость уровней изучаемого явления обеспечивается возможностями индексного метода, а также применением в исследовании показателей, независящих от инфляции или подверженных ее влиянию в малой степени, например относительных величин структуры. Раздел 1. Анализ производственных результатов организации Показатели производственно-хозяйственной деятельности предприятия, применяемые в экономико-статистическом исследовании, увязаны в систему. Центральное место в этой системе отведено показателю объёма продукции, определяющему величину дохода предприятия и характеризующему эффект производства. Планирование выпуска продукции, обоснованное предвидение темпов роста и пропорций, определённых её видов на перспективу, имеет исключительно важное значение. К строительству относится деятельность организаций, осуществляющих: 1) строительные, монтажные и другие работы подрядным и хозяйственным способом; 2) эксплуатационное бурение; 3) капитальный ремонт зданий и сооружений, ремонт и строительство жилищ по заказам населения; 4) деятельность проектно-изыскательских организаций; 5) хозяйственное управление строительством; 6) деятельность частных лиц, занимающихся строительством и ремонтом жилищ, дач, хозяйственных построек по заказам, а также собственными силами. Объём подрядных работ является одним из основных показателей, характеризующих деятельность строительных организаций, осуществляющих работы по договору подряда. Он определяется как стоимость строительно-монтажных работ, работ по капитальному и текущему ремонту, а также прочих подрядных работ, выполненных по генеральным, прямым и субподрядным договорам за счёт различных источников финансирования. Строительство является отраслью с длительным циклом производства, и поэтому стоимость его продукции учитывается по мере её производства, а не завершения. Стоимость продукции строительства определяется как стоимость работ по строительству и реконструкции зданий и сооружений, производимых подрядным или хозяйственным путём, а также стоимость работ по строительству индивидуальных жилых домов. Ввод в действие основных фондов является основным показателем конечного результата строительной деятельности и представляет собой стоимость полностью завершённых и принятых в эксплуатацию в отчётном периоде строительных объектов. 1.1 Анализ структуры подрядных работ и источников их финансирования Объем выполненных подрядных работ неоднороден по своему составу и требует в статистике самостоятельного изучения с помощью ряда группировок. Цель заключается в исследовании структуры работ, выполненных подрядной по видам и источникам финансирования и выявлении структурных сдвигов, вызванных проводимыми в экономике страны и отрасли рыночными реформами. Исходные данные и результаты расчётов представлены в таблице 1.1. Таблица 1.1 Структура выполненных подрядных работ по видам и источникам финансирования

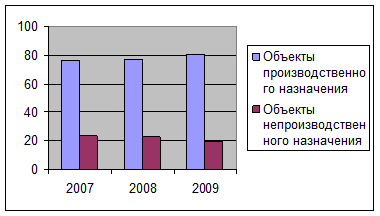

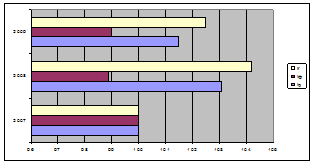

Рис.1.Структура выполненных подрядных работ по видам

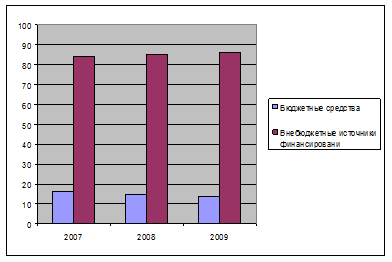

Рис.2. Структура выполненных подрядных работ по источникам финансирования, % Вывод: Приведенные результаты деятельности организации за три года говорят о стабильности структуры выполненных работ. Наибольшая доля (более ¾ всего объема) приходится на строительство объектов производственного назначения. Удельный вес объектов производственного назначения в общем объеме вырос на 0,7% в 2008 году по отношению к удельному весу 2007 года, и на 3,5% в 2009 году по отношению к удельному весу 2008 года. Соответственно доля подрядных работ, выполненных на объектах непроизводственного назначения уменьшается. Просматривается и изменение источников финансирования. Уменьшается доля бюджетных средств, но соответственно увеличивается доля внебюджетных источников финансирования. 1.2 Анализ динамики объема подрядных работ и цен Целью данного подраздела является выявление общей тенденции динамики объёма производства строительной продукции, соотношений темпов роста физического объёма, цен и стоимости выполненных подрядных работ. Исследуя объём выполненных подрядных работ в динамике, мы принимаем во внимание, что данные в текущей оценке несопоставимы. На изменение стоимости выполненных работ оказывают влияние, как изменение их физического объёма, так и изменение цен. Реальную динамику отражает индекс физического объёма выполненных подрядных работ. Проанализируем динамику объема подрядных работ с помощью индексного метода. Изменение стоимостного объема выполненных работ характеризует общий индекс стоимости подрядных работ ( Ipq ): Ipq = å p1 q1 / å p0 q0 , (1.1) где å p0 q0 , å p1 q1 – стоимость работ в текущих (фактических) ценах соответственно в базисном и исследуемом периоде. Динамику реального объема подрядных работ, свободную от влияния цен, отражает общий индекс физического объема подрядных работ ( Iq ): Iq = å( p1 q1 / ip )/ å p0 q0 . (1.2) Из формулы (1.2) видно, что переоценка текущей стоимости работ в сопоставимые цены базисного периода производится путем деления ее на индекс цен (ip ), используемый в качестве дефлятора для понижения стоимости работ каждого вида до уровня цен базисного периода. Этот прием в статистике называется дефлятированием. Исходные данные курсовой работы содержат сведения о суммарном объеме подрядных работ в фактических ценах и общем процентном изменении цен. В соответствии принятыми обозначениями, приведенные выше формулы приобретают упрощенный вид: Ipq = Q1 / Q0 ; (1.3) Iq = Q1 / Ip / Q0 , (1.4) гдеQ0 , Q1 – объем выполненных подрядных работ в текущих ценах соответственно в базисном и исследуемом периоде; Ip – общий индекс цен подрядных работ. На основе формул (1.3), (1.4) должны быть исчислены как цепные, так и базисные индексы. Цепные индексы получаются при сравнении данных каждого последующего года с предыдущим, базисные – с данными начального года, принятого за базу сравнения и приравненного к 100%. После преобразований формула (1.4) принимает следующий вид: Iq = Ipq / Ip . (1.5) Окончательный вариант формулы отличается простотой в применении и демонстрирует взаимосвязь индексов, физического объема, стоимости и цен подрядных работ. Исходные данные и результаты расчетов индексов динамики объёмов выполненных подрядных работ и цен представлены в табл. 1.2 Таблица 1.2 Динамика объема выполненных подрядных работ и цен

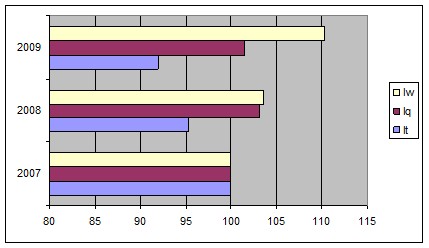

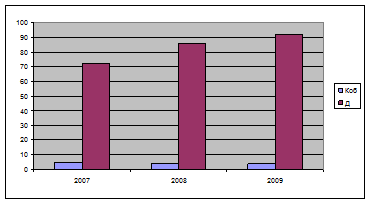

Рис.3.Динамика объёма выполненных подрядных работ и цен Результаты расчетов показывают, что говорить о стабильном росте стоимостного объема выполненных работ к предыдущему году нельзя. В 2008 году стоимостной объем выполненных работ вырос по отношению к 2007 году на 20,5%, при увеличении физического объема подрядных работ на 3,0%, а рост цен на 16,9%. В следующем 2009 году началось снижение стоимостного объема подрядных работ к предыдущему году, что объясняется снижением физического объема подрядных работ на 1,5%, при росте цен на 0,1%. Увеличение стоимостного объема работ за период 2007-2009 годов на 18,8% произошло из-за роста цен на 17,0%, так как физические объемы работ выросли на 1,5%. Следовательно, на стоимость объема выполненных работ влияет изменение цен и изменение физического объема работ. В данном случае преобладающее влияние имеет изменение цен. Раздел 2. Анализ использования экономических ресурсов организации Анализ эффективности использования экономических ресурсов предприятия необходим для выявления неиспользованных резервов производства с целью более полного удовлетворения потребностей предприятия и повышения эффективности его работы. К экономическим ресурсам предприятия относятся: 1. Трудовые ресурсы. В условиях плановой экономики трудовые ресурсы были одним из основных показателей в статистике занятости. Они имеют важное значение в условиях рыночной экономики, поскольку интегрируют такие категории как экономически активное население , включающее занятых и безработных лиц, и экономически неактивное население в трудоспособном возрасте. Численность трудовых ресурсов определяется исходя из численности трудоспособного населения в трудоспособном возрасте и работающих за пределами трудоспособного возраста. 2. Основные производственные фонды. Одним из важнейших компонентов национального богатства являются основные фонды. Источниками данных об основных фондах являются: регулярная статистическая отчётность о наличии и движении основных фондов, единовременная статистическая отчётность по данным переоценки основных фондов, данные регистра предприятий и данные выборочных обследований. 3. Оборотные средства. В процессе производства основные и оборотные фонды тесно взаимосвязаны. От эффективности использования основных фондов зависит эффективность использования оборотных фондов и наоборот. Оборотные фонды используются полностью в течение одного производственного цикла и переносят свою стоимость на готовую продукцию. 2.1 Анализ динамики эффективности использования персонала организации и уровня оплаты труда Трудовые ресурсы – это лица обоего пола, которые потенциально могли бы участвовать в производстве товаров и услуг. Трудовые ресурсы обеспечивают взаимодействие всех элементов экономических ресурсов в процессе создания продукции и образования дохода предприятия. Рациональное использование трудовых ресурсов способствует росту эффективности производства. В данном разделе анализируется эффективность использования трудовых ресурсов и изменение уровня оплаты труда в водохозяйственной строительной организации в динамике. Исходные данные курсовой работы позволяют использовать для этого ряд показателей по труду. Их экономическое содержание и методика исчисления кратко охарактеризованы. В списочный состав работников включаются все постоянные, временные и сезонные работники данного предприятия. Списочный состав работников устанавливается на каждый календарный день периода, при этом учитывается количество явок и неявок на работу. Численность работников, состоящих в списках, праздничные и выходные дни принимаются равными данным за предыдущий день. Среднесписочная численность определяется как сумма списочной численности работников за все дни месяца, делённая на число календарных дней месяца. Среднесписочная численность работников за периоды более одного месяца (квартал, полугодие, год) определяется по формуле средней арифметической из месячных данных. Производственные результаты во многом определяются степенью эффективности использования персонала организации. Задачами проводимого анализа в данном подразделе являются выявление студентом тенденции динамики показателей по труду за исследуемый период, оценка влияния изменения численности работников и уровня производительности труда на изменение объема выполненных подрядных работ, выявление соотношения темпов роста номинальной и реальной заработной платы. Представление об эффективности использования персонала организации дает показатель выработки на одного работника, с помощью которого измеряется уровень производительности труда. Среднегодовая выработка в стоимостном выражении ( W) исчисляется как отношение стоимости выполненных подрядных работ к среднегодовой численности работников: W = Q/Т. (2.1) Динамику уровня производительности труда измеряет индекс среднегодовой выработки ( IW ): IW = å q1 p0 / å T1 : å q0 p0 / å T0 , (2.2) где å q0 p0 ; å q1 p0 – объем подрядных работ в сопоставимых ценах соответственно в базисном и исследуемом периоде; å T0 ; å T1 – общие затраты труда соответственно в базисном и исследуемом периоде. Преобразуем формулу (2.2): IW = å q 1 p 0 / å q 0 p 0 : å T1 / å T0 , (2.3) откуда: IW = I q / IТ . (2.4) Формула (2.4) отражает взаимосвязь индексов среднегодовой выработки, физического объема работ и затрат труда и удобна в применении. В исходных данных курсовой работы общие затраты труда представлены среднегодовой численностью работников, поэтому индексу затрат труда соответствует индекс среднегодовой численности работников ( IТ ): IТ = T1 / T0 , (2.5) где T0 , T1 – среднегодовая численность работников соответственно в базисном и исследуемом периоде. Показатели по труду, имеющиеся в исходных данных курсовой работы, и рассчитанные на их основе величины, представлены в таблице 2.1. Таблица 2.1 Динамика показателей использования персонала организации

Рис.4.Динамика показателей использования персонала организации Среднегодовая численность работников в 2009 году к базовому 2007 году снизилась на 8 %. Среднегодовая выработка одного работника выросла на 10,3%. Это дало увеличение индекса стоимости подрядных работ на 18,8% (Табл. 1.2), но так как физический объем подрядных работ вырос только на 1,5%, рост среднегодовой выработки одного работника произошел за счет роста индекса цен подрядных работ на 17,0% (Табл. 1.2). В результате роста выработки физический объём подрядных работ за 2007-2009гг. повысился на 1,5% при сокращении численности песонала. Значит организации необходимо выявить резервы по росту производительности труда за счет роста физических объемов подрядных работ. Большинство показателей, представленных в таблице 2.1, подвержены влиянию инфляции. Тем не менее, проанализируем динамику среднегодовой численности работников, рассчитав одноимённый индекс: I Т = Т1 /Т0 где I Т – индекс динамики среднегодовой численности работников; Т0,Т1 – среднегодовая численность работников соответственно в базисном и сравниваемом годах. Оплата труда работников – это цена трудовых ресурсов, участвующих в производственном процессе. В большей степени она определяется количеством и качеством затраченного труда, но значительную роль играют и рыночные факторы – спрос и предложение труда, сложившаяся конъюнктура рынка, территориальные аспекты и законодательные нормы. Оплата труда – это регулярно получаемое вознаграждение за произведённую продукцию или оказанные услуги, либо за отработанное время, включая и оплату ежегодных отпусков, праздничных дней и другого неотработанного времени, которое оплачивается в соответствии с трудовым законодательством и коллективными трудовыми договорами. В состав фонда заработной платы входят: · начисленная предприятиями и организациями сумма оплаты труда в денежной и натуральной формах за отработанное время; · оплата за неотработанное время; · стимулирующие доплаты и надбавки, компенсации, связанные с режимом работы и условиями труда; · регулярные выплаты на питание, жильё и топливо. Фонд заработной платы исчисляется за месяц, квартал и год. Годовой фонд оплаты труда равен сумме месячных фондов. Месячный фонд заработной платы включает : дневной фонд заработной платы, выплаты за неотработанное время, единовременные и поощрительные выплаты и выплаты на питание, жильё и топливо. Дневной фонд заработной платы включает часовой фонд заработной платы, а также часы неотработанные, но подлежащие оплате согласно действующему законодательству, оплату льготных часов подростков, оплату внутрисменных простоев не по вине работника и оплату сверхурочной работы. Дневной фонд оплаты труда представляет собой оплату за фактически отработанные человеко-дни. Часовой фонд заработной платы включает компоненты оплаты по сменным расценкам, тарифным ставкам, премиям, компенсации и доплаты, начисленные за отработанные человеко-часы при нормальной продолжительности рабочей смены. Совершенствование порядка и условия образования фонда оплаты труда является одним из центральных вопросов экономической реформы. Оплата труда формируется в зависимости от организационно-правовых форм предприятий, форм собственности, принципов организации труда и производства и социально-психологического климата в коллективе. Исходя из фонда заработной платы, определяется уровень средней заработной платы как для предприятий и организаций, так для отрасли и экономики в целом. Среднегодовая номинальная начисленная заработная плата ( `З) исчисляется путем деления суммы начисленной за год заработной платы (З) к среднегодовой численности работников: З = З/Т. (2.6) Покупательную способность номинальной заработной платы отражает реальная заработная плата, исчисляемая с учетом темпов роста потребительских цен на основные товары и услуги. Уровень реальной заработной платы прямо пропорционален уровню номинальной заработной платы и обратно пропорционален уровню потребительских цен. Динамику среднего уровня оплаты труда характеризуют индексы номинальной и реальной заработной платы. Индекс номинальной заработной платы (IНЗП ) исчисляется как отношение средних уровней номинальной начисленной заработной платы за два сравниваемых периода времени: IНЗП = `З1 / `З0 . (2.7) Анализируя динамику оплаты труда, имеется в виду, что уровень номинальной заработной платы не полностью отражает покупательную способность рубля. Последняя в значительной степени зависит от темпов инфляции в потребительском секторе экономики. Покупательную способность рубля характеризует только реальная заработная плата, так как её расчёт осуществляется с учётом темпов роста потребительских цен на основные товары и услуги. Основным назначением индекса потребительских цен является оценка динамики цен на потребительские товары. Система индекса потребительских цен включает: 1. Сводный индекс потребительских цен, характеризующий изменение стоимости фиксированного полного набора потребительских товаров и услуг, приобретаемых в среднем на одну семью; 2. Сводный индекс потребительских цен, характеризующий изменение стоимости фиксированного полного набора потребительских товаров и услуг без товаров необязательного пользования; 3. Индекс потребительских цен для отдельных социально–экономических групп населения, характеризующий изменение стоимости фиксированного полного набора потребительских товаров и услуг, приобретаемых группами населения с различным уровнем дохода; 4. Индекс стоимости прожиточного минимума, характеризующий изменение стоимости фиксированного полного набора потребительских товаров и услуг, соответствующего минимальному потребительскому бюджету; 5. Индекс потребительских цен, рассчитываемый по набору из 19 наименований продуктов, включая табачные изделия; 6. Сводный индекс цен в целом по группам продовольственных, непродовольственных товаров и услуг, а также индекс потребительских цен по региону и экономическому району. Каково бы ни было назначение индексов международной организации, исходят из принципа целесообразности исчисления индекса по всему кругу потребляемых благ без исключения табачных или иных товаров, расцениваемых как необязательные или нежелательные. Основой для расчёта индекса потребительских цен служат индивидуальные индексы розничных цен на потребительские товары и тарифов на платные услуги населению, рассчитываемые на основании еженедельной и ежемесячной регистрации цен и тарифов по набору товаров и услуг. Сводный индекс потребительских цен на товары и платные услуги населению измеряет уровень инфляции. Для индексации заработной платы используется индекс цен по набору товаров и услуг без учёта товаров необязательного пользования. Реальная заработная плата характеризует то количество товаров и услуг, которое может быть приобретено работником при данном размере денежной заработной платы и данном уровне цен на товары и услуги. В соответствии с тем, что уровень реальной заработной платы прямо пропорционален уровню номинальной заработной платы и обратно пропорционален уровню потребительских цен, формула для вычисления индекса динамики реальной заработной платы (I РЗП ) приобретает следующий вид: IРЗП = IНЗП / IПЦ . (2.8) Исходные данные и результаты расчётов индексов среднегодовой выработки одного работника и реальной заработной платы представлены в таблице 2.2. Таблица 2.2 Динамика показателей оплаты труда

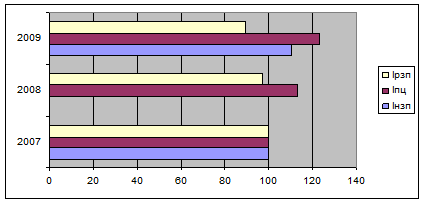

Рис.5.Динамика показателей оплаты труда Результаты расчетов показывают, что в организации два года заморожена номинальная заработная плата (2008-2009 годов). Рост индекса потребительских цен во все годы анализируемого периода опережает рост индекса номинальной заработной платы. При росте потребительских цен за период 2007-2009 годов на 23.2%, реальная заработная плата в 2009 году по сравнению с 2007 годом снизилась на 9,5% Такое соотношение темпов роста номинальной заработной платы и потребительских цен может вызвать в организации социальный взрыв. 2.2 Анализ динамики эффективности использования производственных фондов Целью данного раздела является анализ динамики эффективности использования основных и оборотных фондов предприятия. Основные производственные фонды – это совокупность средств труда, функционирующих в сфере материального производства в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на вновь созданный продукт по частям и по мере изнашивания. В практике учёта и статистике к основным фондам относятся объекты, которые служат не менее года и стоимостью выше определённой величины, устанавливаемой в зависимости от динамики цен на продукцию фондосоздающих отраслей. В состав оборотных производственных фондов включаются нематериальные производственные активы. Они представляют собой вложение денежных средств предприятия в нематериальные объекты, используемые в течение долгосрочного периода и приносящие доход. К ним относят: права пользования земельными участками, природными ресурсами, патенты, лицензии, программное обеспечение, авторские права, монопольные права и привилегии, организационные расходы, товарные марки, товарные и фирменные знаки и цена фирмы. Стоимость нематериальных активов определяется по согласованию сторон при их взносе в уставной капитал на основе цен мирового и внутреннего рынка. В стоимость нематериальных активов входит покупная цена и расходы, связанные с их приобретением. Она включается в себестоимость продукции путём начисления взносов. Основные производственные фонды подразделяются: 1) здания и сооружения; 2) передаточные устройства (скважины, плотины, линии электропередач); 3) силовые машины и оборудование (генераторы, трансформаторы); 4) рабочие машины и оборудование (станки, литейные машины, автоматические линии и т.д.); 5) измерительные и регулирующие приборы всех видов и лабораторное оборудование; 6) транспортные средства; 7) вычислительная техника; 8) инструменты; 9) производственный и хозяйственный инвентарь; 10) прочие виды основных фондов. Данная классификация материальных основных производственных фондов конкретизируется для каждой отрасли экономики. В строительстве помимо вышеприведённых групп включаются: - скот, приобретённый для племенных целей и получения продуктов животноводства; - расходы на геологоразведочные работы; - затраты на создание и приобретение программного обеспечения; - затраты на создание и приобретение произведений развлекательного жанра, литературы и искусства. Ввод в действие основных фондов является основным показателем конечного результата строительной деятельности и представляет собой стоимость полностью завершённых и принятых в эксплуатацию в отчётном периоде строительных объектов. Основные производственные фонды прямо или косвенно участвуют в процессе производства. В зависимости от степени этого участия подразделяются на активную и пассивную части. Отнесение того или иного вида основных производственных фондов к активной или пассивной части зависит от специфики отраслевой деятельности. Обычно в пассивную часть основных производственных фондов включаются здания и сооружения. Чем больше доля активной части, тем выше технический уровень и мощность предприятия. Основные производственные фонды учитываются как в натуральных показателях, так и в денежном выражении. Планирование и учёт в денежном выражении позволяют оценить все структурные изменения фондов и степень износа, начислять амортизацию, определять рентабельность производства и себестоимость продукции. Основные производственные фонды, участвующие в процессе производства, изнашиваются, то есть подвергаются физическому и моральному износу, перенося свою стоимость на производимую продукцию. Физический износ – это потеря средствами труда своих первоначальных качеств. Он бывает эксплуатационный и естественный. Эксплуатационный износ связан с производственным потреблением основных производственных фондов в процессе эксплуатации. Естественный физический износ происходит под воздействием различного рода внешних природных факторов, то есть основные производственные фонды изнашиваются даже при условии их бездействия. Степень физического износа определяется интенсивностью и сроком эксплуатации, условиями их содержания и качеством, квалификацией обслуживающего персонала. Моральный износ обуславливается научно-техническим прогрессом, совершенствованием и обновлением методов технологии и организации производства, внедрением прогрессивной техники. Чем быстрее внедряются достижения науки и техники в производство, тем быстрее настаёт степень морального износа средств труда. Противостоять этому можно путём своевременного обновления действующих основных производственных фондов. Важным источником финансирования процесса их обновления являются оборотные средства предприятий в виде амортизационных отчислений. Амортизация – денежное выражение стоимости износа основных фондов, перенесённое на продукцию, выполненную работу, оказываемые услуги. Она включается в себестоимость продукции, поскольку выступает как затраты основных фондов на производство продукции. Показателями использования основных производственных фондов являются фондоотдача, фондоёмкость, фондовооружённость. Фондоотдача – это выпуск продукции на один рубль стоимости основных производственных фондов. Данный показатель определяется по активной части основных производственных фондов и по прибыли предприятия. Фондоёмкость – показатель, обратный фондоотдаче и характеризующий стоимость основных производственных фондов для выполнения единицы объёма работ. Фондовооружённость – это показатель, характеризующий степень вооружённости рабочих основными производственными фондами. Прямым показателем уровня эффективности использования основных фондов является фондоотдача ( f ) , представляющая собой отношение стоимости выполненных подрядных работ к среднегодовой стоимости основных производственных фондов: f = Q /Ф. (2.9) Индекс динамики фондоотдачи ( I f ) исчисляется по формуле: I f = å q 1 p 0 /Ф´1 : å q 0 p 0 /Ф´0 , (2.10) где Ф´ 0 , Ф´ 1 – среднегодовая стоимость основных производственных фондов соответственно в базисном и исследуемом периоде в сопоставимой оценке базисного периода. Пересчет среднегодовой стоимости основных фондов текущего года в сопоставимую оценку базисного года производится с помощью индекса переоценки основных фондов: Ф´ = Ф/КФ . (2.11) Преобразуем формулу (2.10): I f = å q 1 p 0 / å q 0 p 0 : Ф´1 /Ф´0 , (2.12) откуда: I f = I q / IФ . (2.13) Формула (2.13) отражает взаимосвязь индексов фондоотдачи, физического объема работ и среднегодовой стоимости основных фондов и проста в применении. Приведенный в знаменателе формулы (2.13) индекс среднегодовой стоимости основных производственных фондов ( IФ ) , представляет собой следующее отношение: IФ = Ф´ 1 /Ф´0 . (2.14) Исходные данные и результаты расчётов показателей использования основных производственных фондов представлены в таблице 2.3 Таблица 2.3 Динамика показателей использования основных производственных фондов

Рис.6. Динамика показателей использования основных производственных фондов Из приведенных данных видно, что в 2008 году среднегодовая стоимость основных производственных фондов (в сопоставимой оценке) увеличилась к предыдущему году на 1,1%, что дало увеличение Физического объема подрядных работ на 3,0%. Рост фондоотдачи составил 1,9%. В 2009 году сопоставимая среднегодовая стоимость основных производственных фондов уменьшилась на 2,2% к предыдущему и на 1,0 % к начальному году. Физический объем работ к предыдущему году уменьшился на 1,5%, но к начальному вырос на 1,5%. Фондоотдача дала плюс в обоих случаях. Это значит, что у организации есть резерв в улучшении использования ее технического потенциала. Оборотные средства – это совокупность оборотных производственных фондов и фондов обращения. Основные оборотные производственные фонды по вещественному содержанию включают предметы труда, сырьё, основные и вспомогательные материалы, топливо и электроэнергию, незавершённое производство, расходы будущих периодов, спецодежду, малоценные и быстро изнашиваемые предметы, приспособления и запасные части для ремонта. Оборотные производственные фонды учитываются и планируются в натуральных и денежных показателях. Фонды обращения функционируют на стадии обращения и охватывают средства предприятия, вложенные в готовую продукцию, денежные средства, находящиеся в кассе, на счетах в банке и в пути, средства в расчётах. По источникам формирования оборотные средства подразделяются на собственные и заёмные . По способу определения потребностей в оборотных средствах они подразделяются на нормируемые и ненормируемые . К нормируемым оборотным средствам относятся группы оборотных средств, по которым создаются необходимые производственные запасы сырья, материалов, тары, незавершённого производства и вложения в расходы будущих периодов. Оборотные средства совершают постоянный кругооборот, последовательно принимая денежную, товарную и производственную формы. В первой фазе кругооборота предприятие расходует денежные средства на приобретение сырья, материалов, топлива, то есть денежные средства превращаются в материальные запасы. Во второй фазе товарные материальные ценности потребляются в процессе производств, фаза заканчивается выпуском готовой продукции. В третьей фазе происходит реализация готовой продукции, то есть средства предприятия переходят из товарной в денежную форму. Оборачиваемость оборотных средств характеризуется числом циклов полного кругооборота денежных средств в течение планового периода времени. Ускорение оборачиваемости оборотных средств свидетельствует об увеличении выпуска и реализации готовой продукции, приходящейся на каждый рубль оборотных средств. Чем быстрее оборачиваются средства, тем меньше их сумма, необходимая для выполнения одного и того же объёма работ. Поэтому эффективность использования оборотных средств определяется длительностью производственного цикла. Представление об эффективности использования оборотных средств в целом и их материальной части дают показатели оборачиваемости. К ним относят: · коэффициент оборачиваемости оборотных средств (КОБ), характеризующий число оборотов среднего остатка оборотных средств за отчётный период: КОБ = Q /С, (2.15) где – Q выручка от выполненных подрядных работ (в нашем случае равна объему выполненных подрядных работ); С – среднегодовой остаток материальных оборотных средств. Средняя продолжительность одного оборота (Д) исчисляется путем деления числа дней исследуемого календарного периода на коэффициент оборачиваемости: Д = ТКАЛ /КОБ , (2.16) где – ТКАЛ число календарных дней в году (в экономических расчетах равно 360 дней). Исходные данные и результаты расчёта показателей оборачиваемости оборотных средств приведены в таблице 2.4. Таблица 2.4 Динамика показателей оборачиваемости оборотных средств

Рис.7.Динамика показателей оборачиваемости оборотных средств Анализируя данные организации по динамике оборачиваемости оборотных средств, и взяв 2007 год за базовый, получаем такой вывод: Увеличив в 2008 году среднегодовой остаток материальных оборотных средств на 43,3% и увеличив среднюю продолжительность одного оборота на 19,4%, получаем рост объема выполненных работ на 20,5%. Продолжая увеличения в 2009 году, получили снижение объема выполненных подрядных работ, т.е. для данной организации наиболее эффективным использование оборотных средств было в 2008 году. Раздел 3. Анализ текущих затрат и рентабельности организации Эффективность использования экономических ресурсов предприятия оказывает непосредственное влияние на себестоимость продукции и уровень её затратоёмкости. От этого в значительной степени зависят финансовые результаты деятельности предприятия. 3.1 Анализ структуры и динамики затрат на выполненный объем работ Целью данного подраздела является анализ структуры и динамики показателей себестоимости выполненных подрядных работ. Себестоимость – это выраженные в денежной форме затраты предприятия на оплату труда и материально-технические средства, необходимые для производства и реализации продукции. В составе материальных затрат отражается стоимость : - приобретенных со стороны сырья и материалов, которые образуют основу вырабатываемой продукции; - покупных материалов, используемых для обеспечения нормального технического процесса; - покупных комплектующих изделий и полуфабрикатов; - работы, услуг производственного характера, выполняемых сторонними организациями; - затрат, связанных с использованием природного сырья, оплату за древесину, плату за воду; - приобретенного со стороны топлива всех видов, покупной энергии всех видов и потерь от недостачи материалов. В элементе расходы на оплату труда отражаются расходы на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также расходы на оплату труда работников, не состоящих в штате предприятия. В элементе амортизации основных фондов отражается сумма амортизационных отчислений на полное восстановление, исчисленных, исходя из балансовой стоимости основных производственных фондов и утвержденных в установленной порядке норм, включая ускоренную амортизацию их активной части, производимую в соответствии с законодательством. К элементу прочие расходы относят платежи по обязательному страхованию имущества предприятия, вознаграждаемые за рационализаторские предложения, плату по процентам за краткосрочные кредиты банков, оплату работ по сертификации продукции, командировочные расходы по установленным нормам и плату сторонним организациям за услуги непроизводственного характера. Структура себестоимости - это соотношение отдельных элементов затрат, их удельный вес в общей себестоимости. Анализ себестоимости по отдельным элементам расходов позволяет выявить отклонения фактической себестоимости от базовой и детально изучить причины этих отклонений. А анализ структуры себестоимости позволяет определить главное направление поисков резервов снижения себестоимости и разработать организационно-технические мероприятия по их выявлению. Таблица 3.1 Структура затрат на выполненный объем подрядных работ

Рис.8.Динамика показателей затрат на выполненный объём подрядных работ рентабельность производственный строительный финансирование Анализируя полученные результаты видим, что затраты по отдельным элементам напрямую зависят от объема выполненных работ. С увеличением объема увеличивается сумма затрат и меняется их структура. Затраты на оплату труда в 2007 году составили 26,1% к 2008 году они уменьшились на 2,9% и составили 23,2%, к 2009 году затраты уменьшились еще на 1,6% и составили 21,6%, за весь период они уменьшились на 4,5%. .Амортизация в 2007 году составила 17,1% к 2008 году она увеличилась на 0,8% и составила 17,9%, к 2009 году она снизилась на 0,4% и составила 17,5%, за весь период она увеличилась на 0,4%. Материальные затраты в 2007 году составили 45,8% к 2008 году они снизились на 0,9% и составили 44,9%, к 2009 году они возросли на 2,0% и составили 46,9%, за весь период они возросли на 1,1%. Прочие затраты в 2007 году составили 11,0% к 2008 году они возросли на 3,2% и составили 14,2%, к 2009 году они снизились на 0,2% и составили 14,0%, за весь период они возросли на 3,0%. Необходимо учитывать, что показатель себестоимости или общей суммы затрат несопоставим во времени, т.к. подвержен влиянию инфляции. Кроме того, динамика себестоимости напрямую зависит от изменения объема производства строительной продукции. Для анализа лучше использовать показатель затрат не 1 руб. выполненных работ (YZ ): YZ = Z/ Q. (3.1) Данный показатель не зависит от динамики объема выполненных работ и мало подвержен влиянию инфляции. Уровень затрат свидетельствует об эффективности строительного производства. Если затраты на каждый рубль выполненных работ менее одного рубля, то производство рентабельно, т.е. эффективно. Индекс динамики затрат на один рубль подрядных работ ( IYz ) исчисляется по формуле: IYz = Z1 / Q1 : Z0 / Q0 = YZ 1 / YZ 0 , (3.2) где Z0 , Z1 – затраты на выполненный объем подрядных работ соответственно в базисном и исследуемом периоде; YZ 0 , YZ 1 – затраты на один рубль подрядных работ соответственно в базисном и исследуемом периоде. Результаты расчётов показателей представлены в таблице 3.2 Таблица 3.2 Динамика затрат на выполненный объем подрядных работ

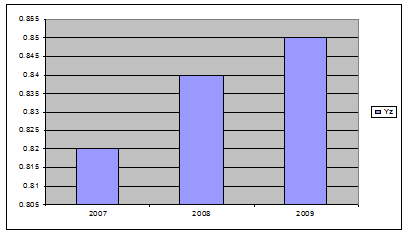

Рис.9.Динамика затрат на один рубль подрядных работ

Рис.10.Индекс затрат на один рубль подрядных работ Из приведенных данных видно, что показатель затрат на один рубль подрядных работ (Vz = Z/Q, где Z – затраты на выполненный объем работ, Q – выполненный объем работ) не зависит от динамики объема выполненных работ. В нашем случае затраты на один рубль подрядных работ растут, то есть эффективность производства снижается. 3.2 Анализ динамики эффективности затрат Целью данного подраздела является анализ эффективности производства в строительной организации. Конструктивная форма показателя затрат на 1 руб. выполненных подрядных работ и содержание сопоставляемых при расчете исходных величин придают ему экономический смысл показателя, отображающего эффективность ресурсов, потребляемых в процессе строительного производства. Более того, факторами, влияющими на уровень и динамику затратоемкости, являются показатели использования ресурсов живого труда, средств и предметов труда. Для оценки эффективности затрат на производственную деятельность строительной организации текущие затраты как совокупные, так и частные можно сопоставить с эффектом производства – объемом выполненных подрядных работ. Полученные в результате такого сравнения показатели уровня эффективности, означают соответственно общую или частную затратоемкость производства. Общий уровень эффективности затрат (Э) исчисляется по формуле: Э = å Zi / Q, (3.3) где å Zi – совокупные текущие затраты на выполненный объем подрядных работ; Частный уровень эффективности затрат (Э i ) представляет собой отношение конкретного элемента текущих затрат к объему выполненных подрядных работ: Э i = Zi / Q, (3.4) Общий уровень эффективности затрат можно разложить на частные показатели: Э = ZМ / Q+ ZЗ / Q+ ZА / Q + ZУ / Q, (3.5) где ZМ – материальные затраты; ZЗ – затраты на оплату труда; ZА – амортизация основных средств; ZУ – прочие затраты. откуда Э = ЭМ + ЭЗ + ЭА + ЭУ , (3.6) где ЭМ – материалоемкость; ЭЗ – зарплатоемкость; ЭА – амортизацеемкость; ЭУ – услугоемкость. или Э = åЭ i . (3.7) Приведенные в формуле (3.6) частные уровни эффективности текущих затрат можно рассматривать как факторы, определяющие рост или снижение общей затратоемкости производства. В статистическом анализе динамики эффективности производства используются индексы. Индекс общего уровня эффективности затрат (затратоемкости) IЭ исчисляется по формуле: IЭ = å Z1 / Q1 : å Z0 / Q0 = Э1 /Э0 , (3.8) где å Z0 , å Z1 – совокупные текущие затраты на выполненный объем подрядных работ соответственно в базисном и исследуемом периоде; Э0 , Э1 – общий уровень эффективности текущих затрат соответственно в базисном и исследуемом периоде. Поскольку в расчетах используется обратный вариант показателя уровня эффективности затрат (отношение затрат к эффекту), то IЭ < 1 означает рост эффективности производства, IЭ >1 – ее снижение. Это обстоятельство следует учесть при формулировании выводов. Величину экономии (со знаком «минус») или перерасхода (со знаком «плюс») затрат на 1 рубль подрядных работ отражает абсолютное изменение уровня эффективности затрат (затратоемкости) DЭ : DЭ = Э1 –Э0 .(3.9) Влияние факторов на динамику общей затратоемкости определяется посредством индексного анализа частных показателей эффективности затрат. Индекс частного уровня эффективности затрат ( IЭi ) исчисляется по формуле: IЭi = Zi1 / Q1 : Zi0 / Q0 = Эi1 /Эi0 , (3.10) где Zi0 , Zi1 – конкретные текущие затраты на выполненный объем подрядных работ соответственно в базисном и исследуемом периоде; Эi0 , Эi1 – частный уровень эффективности текущих затрат соответственно в базисном и исследуемом периоде. Абсолютное изменение частного уровня эффективности затрат ( DЭ i ) по каждому элементу в отдельности определяется по формуле: DЭ i = Э i1 – Э i0 . (3.11) Общее абсолютное изменение затратоемкости равно сумме частных ее отклонений: DЭ = å DЭ i , (3.12) или DЭ = DЭМ + DЭЗ + DЭА + DЭУ . (3.13) Выражение (3.13) свидетельствует о вкладе отдельных факторов в абсолютное изменение общей затратоемкости. Исходные данные за первый и последний годы и результаты расчетов представлены в табл. 3.3 Таблица 3.3 Динамика показателей эффективности текущих затрат

Для оценки эффективности затрат на производственную деятельность строительной организации текущие затраты как совокупные, так и частные можно сопоставить с объемом выполненных работ. Полученные в результате такого сравнения показатели уровня эффективности означают соответственно общую или частную затратоемкость производства. Общий уровень затрат представляет собой отношение совокупных текущих затрат к объему выполненных подрядных работ. Соответственно частный уровень эффективности затрат представляет отношение конкретного элемента к объему выполненных подрядных работ. Анализируя полученные данные мы можем рассматривать частные уровни эффективности текущих затрат как факторы, влияющие на рост или снижение общей затратоемкость производства. В нашем случае общий уровень затратоёмкости растет, что означает снижение эффективности производства в 2009 году по сравнению с 2007 годом. На повышение общей затратоемкость особенно влияет увеличение материалоемкости и услугоемкости. Наибольшее абсолютное изменение уровня эффективности затрат дают эти показатели (перерасход). Эффективность затрат понижающую общую затратоемкость, дают затраты на оплату труда. По всем остальным элементам затрат есть резервы для снижения затратоемкости. 3.3 Анализ динамики рентабельности строительной продукции Цель. данного подраздела является анализ динамики рентабельности продукции строительной организации. Прибыль – это экономическая категория, комплексно отражающая хозяйственную деятельность предприятия в форме денежных накоплений. Прибыль, характеризующая конечные результаты торгово-производственного процесса, является основным показателем финансового состояния предприятия. Рассчитываются следующие показатели прибыли: Балансовая прибыль – это финансовые результаты от реализации продукции (работ, услуг), основных средств, и другого имущества, а также доходы за вычетом убытков от внереализационных операций. Прибыль от реализации продукции рассчитывается как разность между выручкой (за вычетом НДС и акцизов) и затратами на производство и реализацию, включаемые в себестоимость продукции. Валовая прибыль в отличие от балансовой прибыли в составе внереализационных доходов и убытков учитывает уплаченные штрафы и пени (за исключением суммы штрафов и пеней, перечисленные в бюджет и внебюджетные фонды). Это связано с тем, что, согласно закону по налогообложению предприятия, объектом налогообложения является и валовая прибыль. При распределении прибыли в первую очередь производятся платежи в бюджет и внебюджетные фонды в виде налогов и сборов. Прибыль, оставшаяся в распоряжении предприятия, после уплаты налогов и других платежей в бюджет, в централизованные фонды и резервы вышестоящей организации, является чистой прибылью . Предприятия определяют направления, объемы и характер использования чистой прибыли. На крупных и средний предприятиях, как правило, формируются фонды развития производства, фонд накопления, фонд социального развития, фонд материального поощрения и резервный фонд. Исходные данные курсовой работы позволяют рассчитать прибыль от выполненных работ (П) как разность между объемом выполненных подрядных работ и текущими затратами: П = Q – Z. (3.14) Уровень рентабельности строительной продукции (R) представляет собой отношение прибыли от выполненных подрядных работ к текущим затратам, выраженное в процентах: R = (П/ Z)100. (3.15) Показатель уровня рентабельности характеризует эффективность финансовой деятельности организации. Будучи относительной величиной, он обладает свойством сравнимости у разных объектов и сопоставим в динамике. Индекс динамики уровня рентабельности ( IR ) исчисляется по формуле: IR = П1 / Z1 : П0 / Z0 = R1 / R0 , (3.16) где П0 , П1 – прибыль от выполненных подрядных работ соответственно в базисном и исследуемом периоде; R0 , R1 – уровень рентабельности строительной продукции соответственно в базисном и исследуемом периоде. Индекс уровня рентабельности впрямую свидетельствует о росте или снижении эффективности финансовой деятельности организации. Это обстоятельство следует учесть при формулировании выводов. Таблица 3.4 Динамика показателей рентабельности строительной продукции

Рис.11.Динамика уровня рентабельности строительной продукции Оценивая финансовые результаты деятельности организации видим, что на протяжении анализируемого периода предприятие работало с прибылью. Но, наиболее полная эффективность финансовой деятельности организации характеризует уровень рентабельности строительной продукции. Он относительная величина и сопоставим в динамике. Анализируя данные за период 2007 -2008г.г., видим, что, не смотря на увеличение объёма выполненных подрядных работ, получение стабильной прибыли, уровень рентабельности строительной продукции неукоснительно снижается. Это говорит о снижении эффективности финансовой деятельности организации за исследуемый период. Заключение Современное экономическое состояние строительной организации таково: Анализируя деятельность строительной организации в части объёма выполненных подрядных работ по структуре и динамике в стоимостном и реальном исчислении можно сказать, что необходимо изыскать резервы по увеличению физических объёмов за счет увеличения индекса среднегодовой выработки одного работника Список использованной литературы 1. Гусаров В.М. Статистика: Учебное пособие для вузов. – М., 2001. 2. Микроэкономическая статистика: Учебник / Под ред. С.Д. Ильенковой. – М., 2004. 3. Общая теория статистики: Учебник. – 5-е изд., перераб. и доп. / Под ред. И.И. Елисеевой. – М., 2005. 4. Павленко Г.С., Усенко С.В. Статистика. Методические указания по изучению дисциплины для студентов экономических специальностей. – М.. 2004. 5. Российский статистический ежегодник 2005: Статистический сборник / Росстат. – М., 2005. 6. Социально-экономическая статистика: Практикум: Учебное пособие / Под ред. В.Н. Салина, Е.П. Шпаковской, – М., 2005. 7. Статистика: Учебник / Под ред. И.И. Елисеевой. – М., 2003. 8. Статистика: Учебник / Под ред. В.С. Мхитаряна. – М., 2005. 9. Теория статистики: Учебник. – 2-е изд., перераб. и доп. / Под ред. Л.Г. Громыко. – М., 2005. 10. Усенко С.В. Методические рекомендации для выполнения курсовой работы по дисциплине «Статистика». – М., 1999. 11. Шмойлова Р.А. Практикум по теории статистики: Учебное пособие. – М., 2003. 12. Экономика и статистика фирм: Учебник. – 3-е изд., переаб. и доп. / Под ред. С.Д. Ильенковой. – М., 2000. 13. Экономико-статистический анализ: Учебное пособие / Под ред. С.Д. Ильенковой. – М., 2002. 14. Экономическая статистика: Учебник. – 2-е изд., доп. / Под ред. Ю.Н. Иванова. – М., 2002. 15. Лекционные записи |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||