МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ОДЕССКИЙ НАЦИОНАЛЬНФЫЙ УНИВЕРСИТЕТ им И.И. МЕЧНИКОВА

ИНСТИТУТ МАТЕМАТИКИ, ЭКОНОМИКИ И МЕХАНИКИ

Кафедра мирового хозяйства и международных экономических отношений

Индивидуальная работа

на тему: Анализ динамики курса индийской рупии

Студентки Райлян Екатерины Евгеньевны

Одесса - 2011

Содержание

Паритет покупательной способности и валютный курс

Соотношение реального и номинального обменного курса

Условия торговли и валютный курс

Чистая международная инвестиционная позиция и валютный курс

Дифференциал реальных процентных ставок и валютный курс

Счет текущих операций и валютный курс

Монетарный подход, модель портфельного баланса и валютный курс

Инвестиции и валютный курс

Фискальная политика и динамика валютного курса

Установление валютного курса в краткосрочном периоде

Список использованных источников

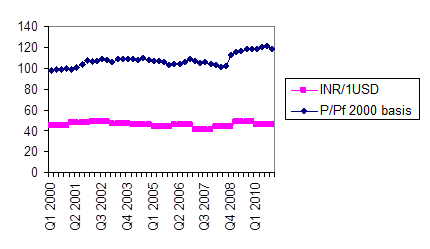

Паритет покупательной способности и валютный курс

Е = Р/Pf;

Е - валютный курс, Р - уровень цен в Индии, Pf - уровень цен в стране иностранной валюты.

Если рассматривать Паритет покупательной способности индийской рупии, то можно сделать вывод, что наблюдается некая зависимость от изменения уровня цен в стране. Соотношение изменения инфляции в США и Индии изменяется приблизительно одинаково. Общий уровень инфляции в Индии слегка превышал уровень инфляции в США до 2005 г., однако с 2006 г. уровень инфляции в Индии существенно превышал уровень инфляции в США. Именно в периоды наибольшей инфляции в Индии наблюдается девальвация валюты. Таким образом, можно сделать вывод, что Паритет покупательной способности объясняет изменение валютного курса страны, однако, следует учитывать, что на курс влияет множество других факторов. Курс по паритету покупательной способности является идеальным курсом обмена валют, рассчитанным как средневзвешенное соотношение цен для стандартной корзины промышленных, потребительских товаров и услуг двух стран. Зависимость валютного курса от темпа инфляции особенно велика у стран с большим объемом международного обмена товарами, услугами и капиталами. Это объясняется тем, что наиболее тесная связь между динамикой валютного курса и относительным темпом инфляции проявляется при расчете курса на базе экспортных цен. В идеальной модели формирования курса на основе только цен торговли двух стран друг с другом реальный валютный курс был бы равен курсу по паритету покупательной способности. Эмпирические данные подтверждают, что прогнозирование динамики номинального валютного курса на основе паритета покупательной способности дает реалистичные результаты в долгосрочном периоде.

Однако в краткосрочном периоде теория ППС работает хуже, поскольку цены проявляют тенденцию к негибкости. Под влиянием краткосрочных факторов реальный валютный курс нередко демонстрирует значительные колебания.

Q = E (d/f) * (P’f/P’d)

Q - реальный валютный курс, E (d/f) - номинальный валютный курс (единица иностранной валюты, выраженная в национальной валюте), P’f - темп инфляции в зарубежной стране, P’d - темп инфляции внутри страны.

Изучив динамику соотношения реального и номинального валютных курсов индийской рупии и доллара США, можно отметить, что с 2000 г. до 2010 г. номинальный валютный курс был выше, чем реальный. В этот период рупия была переоценена, что очень негативно отражается на внешней конкурентоспособности страны, уменьшает доходы экспортеров, и в общем приводит к неблагоприятным для Индии условиям внешней торговли. Это также подтверждается тем, что чистый экспорт товаров страны длительное время является отрицательным.

Следует также отметить, что на протяжении рассматриваемого периода разница между номинальным и реальным валютным курсом была достаточно существенной, что ещё раз свидетельствует о том, что страна находится в невыгодном внешнеторговом положении.

Данный график ещё раз свидетельствует о том, что страна не обладает внешнеторговой конкурентоспособностью. Экспорт начал существенно падать в сравнении с импортом ещё в 2003 г. При этом с 2000 г. чистый экспорт составляет отрицательную величину.

Следует ответить, что экспортные цены в Индии росли быстрее, чем импортные, из-за завышенного номинального валютного курса по отношению к реальному. Импорт положительно зависит от валютного курса (чем выше валютный курс национальной денежной единицы, тем больше единиц иностранной валюты граждане данной страны могут получить в обмен на 1 единицу своей валюты и, следовательно, тем больше импортных товаров они могут купить, т.е. импортные товары становятся для граждан страны относительно более дешевыми - на то же количество единиц своей валюты они получают больше единиц иностранной валюты, чем раньше и поэтому могут купить большее количество импортных товаров, чем раньше).

В 2008 г. наблюдается наибольший отрицательный скачек чистого экспорта, что, в большой мере, связано с мировым финансовым кризисом. При этом существенных изменений валютного курса не наблюдается.

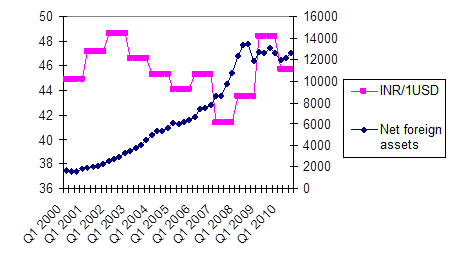

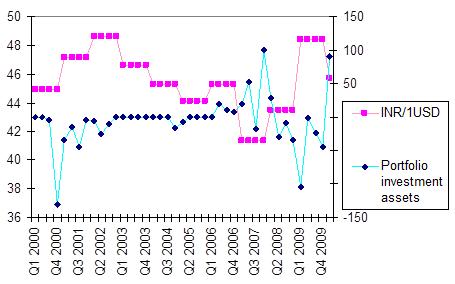

Международная инвестиционная позиция представляет собой совокупность экономических показателей, отражающих запасы внешних финансовых активов и обязательств страны. За счет колебаний валютного курса страна может корректировать счет текущих операций, стимулируя приток инвестиций. Индия - привлекательная для инвестиций страна, о чем свидетельствует прирост иностранных инвестиций в страну и существенное превышение инвестиций в страну над инвестициями из страны. Это обусловлено фактором более дешевой рабочей силы, что существенно уменьшает общие издержки производства. Экспорт Индии в феврале 2011 г. составил $23,6 млрд., что на 50% больше чем в феврале 2010 г., импорт вырос на 21,2% - до $31,7 млрд. Такой рост объема экспортируемых товаров связан с ростом спроса со стороны Северной Америки, Азии и Африки. В последнее время, Индия, благодаря наличию большого количества англоговорящих специалистов-профессионалов, стала аутсорсинговым местом назначения для многих мультинациональных корпораций и популярным местом для "медицинского туризма". Индия также превратилась в значительного экспортёра программного обеспечения, а также финансовых и технологических услуг.

Однако увеличение количества иностранной валюты внутри страны не оказывало существенного влияния на изменение валютного курса.

Расчет чистой международной инвестиционной позиции позволяет оценить национальное богатство страны.

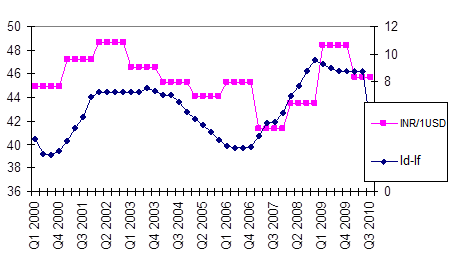

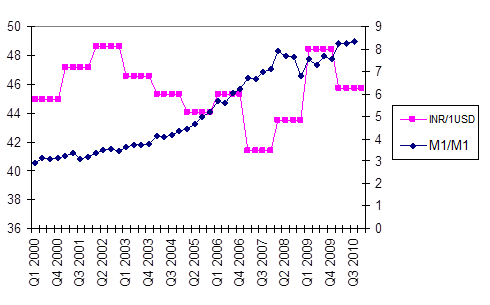

Благодаря данному графику можно сказать, что капитал в Индии отличается высокой мобильностью, т.к. прослеживается четкая и быстрая реакция изменения валютного курса при изменении процентных ставок. Наблюдается прямая зависимость между изменениями уровней процентных ставок и валютным курсом. Политика "дешевых денег" обесценивает валюту. Более низкие процентные ставки приводят к оттоку капитала, что оказывает давление в сторону понижения валютного курса.

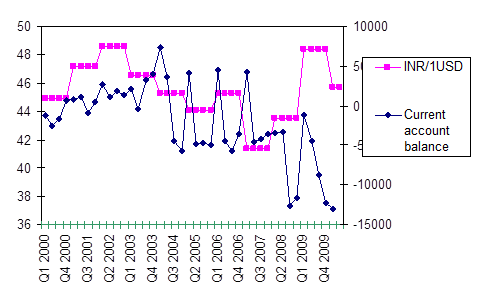

Положительным сальдо счета текущих операций Индии было в период с 2001 по 2004 гг.

В целом же была намечена тенденция отрицательного сальдо счета текущих операций Индии. Учитывая то, что счёт текущих операций - раздел платёжного баланса страны, в котором фиксируются экспорт и импорт товаров и услуг, чистый доход от инвестиций и чистый объём трансфертных платежей, можно сделать вывод, что из-за отрицательного чистого экспорта и больших сумм, которые получают индийские студенты, которые получают образование в других странах, сам счет текущих операций является отрицательным. Активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, так как должники продают ее на иностранную валюту для погашения своих внешних обязательств.

Подтверждается положение модели Макделла-Флеминга касательно того, что отток капитала снижает валютный курс. На протяжении 10 лет в стране наблюдался отрицательный счет капитала, что оказывало давление в сторону понижения валютного курса, что полностью подтверждается статистическими данными. Следует также учитывать, что в Индии капитал отличается высокой мобильностью, и та же тенденция прослеживалась в отношении изменения процентной ставки. Таким образом, динамику валютного курса рупии можно отследить с помощью модели макроэкономического равновесия в открытой экономике.

индийская рупия курс ставка

Денежная масса М1 в Индии и США в период с 2000 г. по 2010 г. постоянно росла. Это в соответствии с монетарным подходом должно было привести к девальвации рупии, однако существенного проявления в постоянной тенденции такого уменьшения не наблюдается. Поэтому, если рассматривать долгосрочный период с 2000 г. до 2010 г., то можно заметить, что данная тенденция менялась, и это подтверждает, что при помощи монетарной теории нельзя в полной степени объяснить движение курса индийской рупии.

В Индии устойчиво положительное сальдо чистых инвестиций, т.е. Индия является инвестиционной привлекательной страной. Как и в случае с любым другим активом, изменение валютного курса определяется законом предложения-спроса. Таким образом, при увеличении спроса на национальную валюту страны ее стоимость растет.

С 2005 г. рост инвестиций в страну начал увеличиваться и в кризисный 2008 г. наблюдается рекордный прирост инвестиций в страну.

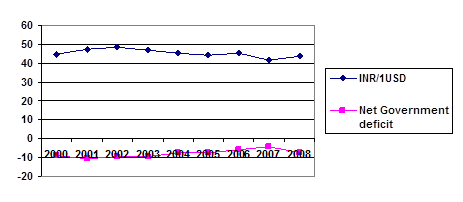

На протяжении 2000-2010 гг. в Индии наблюдается дефицит государственного бюджета. В кризисном 2008 г. он усилился. Страны, испытывающие постоянный бюджетный дефицит, опираются на иностранный капитал, чтобы финансировать дефицит, если собственного капитала не хватает. Это приводит к снижению стоимости национальной валюты со временем. И эта тенденция подтверждена приведенным выше графиком.

Хотя и можно указать, в каком направлении будет двигаться валютный курс, экономическое моделирование валютных курсов не позволяет этого сделать с большей точностью в краткосрочном периоде. Изменение курса рупии можно прогнозировать при помощи технического анализа. Технический анализ, с давних пор использовавшийся для анализа движений курса акций, сейчас широко используется на валютных биржах, особенно в краткосрочных торговых договорах. Для технического анализа финансовый рынок представляет собой набор ценовых образцов с определенными характеристиками. Изучая данные прежних цен и используя статистический и математический анализ для выявления закономерностей, можно показать возможные изменения цен на будущее - как направление изменений, так и размеры. При прогнозировании валютных курсов необходимо принимать во внимание размеры планируемого дефицита госбюджета и способы его покрытия, политику Центрального банка в отношении будущего роста денежной массы. Если правительство запланировало значительный дефицит бюджета, и эмиссионный способ его покрытия неизбежен, или кредитно-денежная политика Центрального банка носит расширительный характер, скорее всего можно ожидать обесценения национальной валюты, поскольку декларируемая политика неизбежно приведет к инфляции.

Также можно использовать мнения дилеров для прогнозирования валютного курса. Если их настроения в пользу повышения, то стоит ожидать повышения валютного курса, и наоборот. Другой метод - информация о ценах валютных опционов и форвардных сделках. Международные переливы капитала, связанные с изменением процентных ставок, также оказывают значительное влияние на динамику валютных курсов. Основную роль в динамике валютного курса в связи с изменением процентных ставок играют так называемые "горячие деньги" - международные деньги, свободные для инвестиций и валютных спекуляций. Относительный рост процентных ставок в данной стране в результате, например, проведения сдерживающей кредитно-денежной политики способствует притоку в нее "горячих денег" и удорожанию ее валюты. Инвесторы и спекулянты, желая извлечь доходы из более высоких процентных ставок, конвертируют свои активы из национальных валют в валюту данной страны, повышая спрос на нее на валютном рынке. "Горячие деньги" могут также быстро "улетучиться" из страны, как они в нее пришли в результате изменения экономической конъюнктуры, оказывая спекулятивное давление на валюту данной страны и ослабляя ее. Валютные курсы остро реагируют на информацию о состоянии баланса текущих операций. Хорошо известно, что дефицит баланса текущих операций служит показателем роста спроса на иностранную валюту, так как происходит переориентация на покупку товаров и услуг в иностранной валюте. Реакция валютного рынка на официальное сообщение о дефиците баланса текущих операций выражается в обесценении национальной валюты. Однако не всегда дефицит баланса текущих операций свидетельствуют о слабости валюты. Если этот дефицит отражает желание иностранцев иметь больше данной валюты для международных операций, продавая стране больше товаров и услуг, в этом случае ее курс возрастет.

Колебания валютного курса зависят также от ожидаемого курса правительства в отношении частной собственности, налогов, торговых и валютных ограничений.

Проанализировав динамику движения курса индийской рупии и факторы, её определяющие, можно сделать вывод, что наибольшим образом на изменение валютного курса рупии влияют:

фискальная политика государства;

чистая международная инвестиционная позиция;

платежный баланс страны;

уровень инфляции в стране;

величина инвестиций в страну.

Для прогнозирования валютного курса в краткосрочном периоде можно использовать технический анализ, ориентироваться на мнение дилеров, анализировать тенденции изменения процентных ставок в Индии и других странах, цены валютных опционов и форвардных сделок.

1. ОЭСР: Финансовые индикаторы [Электронный ресурс]. - Режим доступа: http://www.oecd.org/document/39/0,3746,en_2649_201185_46462759_1_1_1_1,00.html

2. Национальный банк Индии: Финансовые индикаторы [Электронный ресурс]. - Режим доступа: http://dbie. rbi.org. in/InfoViewApp/listing/main. do? appKind=InfoView&service=%2FInfoViewApp%2Fcommon%2FappService. do

3. МВФ: Финансовые индикаторы [Электронный ресурс]. - Режим доступа: http://www.imf.org/external/pubs/ft/weo/2010/02/weodata/weoselser. aspx? c=534&t=1

|