| Открытие предприятия по производству каминной плитки

.

План

Введение.............................................................................................................. 3

Раздел 1. Теоретические аспекты организации нового производства............. 5

1. 1 Общая характеристика организуемого предприятия............................. 5

1.2. Обоснование выбора организационно-правовой формы....................... 8

1.3.Подготовка учредительных документов и процесс регистрации предприятия........................................................................................................................ 20

1.4. Получение необходимых лицензий, сертификатов и разрешений....... 22

1.5. Формирование организационной структуры и системы управления.. 24

предприятием................................................................................................. 24

Раздел 2. Анализ конкурентных преимуществ ООО "Колибри"................... 34

2.1. Анализ рынка каминной плитки............................................................ 34

2.2 Анализ конкурентоспособности и SWOT - анализ................................ 42

Раздел 3. Оценка эффективности организации предприятия.......................... 54

3.1 Основные фонды и оборотный капитал предприятия........................... 54

3.2 План производства ООО «Колибри».................................................... 69

3.3 Экономические показатели и себестоимость продукции....................... 74

ООО «Колибри»............................................................................................ 74

Выводы.............................................................................................................. 81

Список использованной литературы............................................................... 84

Введение

Керамическая плитка как рыночный товар занимает специфическое место. С одной стороны, это продукция производственного назначения, объемы которой должны определяться темпами развития строительного комплекса и связаны с таким показателем, как объем инвестиций в основной капитал. С другой стороны, керамическая плитка является товаром народного потребления, который используется при ремонте и строительстве индивидуального жилья, и здесь ее потребление определяется только спросом конечного потребителя. В этом качестве потребление керамической плитки однозначно определяется реальными доходами населения, так как улучшение качества жилья является одной из первоочередных потребностей населения и в этот сектор направляется значительная часть свободных средств.

В настоящее время мощности по производству керамической плитки продолжают создаваться и развиваться, а говоря о перспективах производства, эксперты ожидают дальнейшего укрепления позиций отечественных производителей.

В целом прогноз производства керамической плитки (как и строительного кирпича) несколько более оптимистичен, чем прогноз функционирования комплекса стройиндустрии в целом.

Это объясняется тенденциями возрастания доли индивидуального жилищного строительства, а также активностью в области ремонта и реконструкции объектов деловой сферы. Таким образом, исследование особенностей организации производства керамической плитки на сегодня трудно переоценить.

Основная цель

написания дипломной работы является исследование особенностей разработки бизнес-плана инвестиционного проекта по производству каминной керамической плитки.

Поставленная цель обусловила необходимость решения ряда взаимообусловленных задач

:

· исследовать основные теоретические аспекты разработки бизнес-плана предприятия;

· изучить особенности процесса бизнес-прогнозирования в условиях неопределенности;

· проанализировать состояние российского рынка керамической плитки и возможности для вхождения в отрасль новых предприятий.

Предметом исследования

являются модели разработки бизнес-плана предприятия.

Объектом исследования

является инвестиционный проект по созданию ООО «Колибри», которое специализируется на производстве каминной керамической плитки.

Методы исследования

. В работе используется комплекс взаимодополняющих методов исследования: методы системного анализа, методы причинно-следственного анализа, методы сравнительного анализа, методы прямого структурного анализа, моделирование.

Структура исследования.

Дипломная работа состоит из вступления, основной части и заключения. Во вступлении определяется актуальность темы исследования, предмет, объект и задачи исследования. В основной части исследуется поставленная проблема. В заключении сформулированы основные выводы по дипломному исследованию.

Раздел 1. Теоретические аспекты организации нового производства

1. 1 Общая характеристика организуемого предприятия

Предприятие ООО «Колибри»

– общество с ограниченной ответственностью.

Вид деятельности:

производство.

Форма собственности

– частная.

Размер уставного капитала

– 150000 руб.

Планируется осуществление производства каминной плитки с использованием долгосрочного кредита на приобретение основных фондов сроком на 3 года с погашением кредита в конце 2005 и 2006 гг. Ставка кредита на момент планирования 26% годовых.

Предприятие «Колибри» представляет собой общество с ограниченной ответственностью. Арендует производственные помещения площадью 600 м2

и помещение под офис 20 м2

.

Руководство деятельностью предприятия ведёт Генеральный директор. Он самостоятельно решает вопросы деятельности предприятия, имеет право первой подписи, распоряжается имуществом предприятия, осуществляет приём и увольнение работников.

Генеральный директор несёт материальную и административную ответственность за достоверность данных бухгалтерского и статистического отчётов, занимается вопросами сбыта, маркетинга и рекламы продукции. Главный бухгалтер составляет документальные отчёты предприятия. Главный дизайнер (зам. по производству) осуществляет руководство деятельностью участка по выпуску керамической продукции.

Основной формой осуществления полномочий трудового коллектива является общее собрание, решающее вопросы заключения коллективного договора и порядка предоставления социальных льгот работникам ООО «Колибри» из фондов трудового коллектива.

Миссией предприятия является удовлетворение потребностей строительных фирм и населения в изразцовых материалах для отделки и облицовки каминов, саун, ванных комнат, бассейнов, фонтанов и т.д.

Наименование продукции — плитка керамическая для каминов. Основная область применения — благоустройство жилых и служебных помещений.

Плитка керамическая отличается высоким качеством, долговечностью, надежностью в эксплуатации, она производится из экологически чистого сырья. Художники предприятия предлагают несколько вариантов рисунков плитки. Имеются патент № 13341 и сертификат качества на плитку керамическую каминную. В перспективе предполагается расширить ассортимент продукции: изготавливать керамическое декоративное полотно и фонтаны офисные.

Производственный процесс, применяемый на ООО «Колибри», имеет тип единичного производства, что характеризуется широкой номенклатурой изготовляемых изделий, небольшим объемом выпуска, а также малой повторяемостью. При этом производственный процесс осуществляется на различном универсальном оборудовании. Управление технологическим процессом производится автоматизированной системой на базе персональных компьютеров и промышленных контролеров. Ручной труд применяется в процессе производства только на стадии нанесения рисунка, т.к наша продукция направлена на индивидуального потребителя и имеет малую повторяемость. Оформление продукции требует ручного творческого труда. Деятельность предприятия нацелена на индивидуального потребителя, который занимается строительством нового и реконструкцией имеющегося жилья (квартиры, частные дома), на оборудование и благоустройство офисов и других служебных помещений, на ценителей высокохудожественных изделий из керамики несерийного производства. В настоящее время заключены договоры с 9 юридическими лицами на изготовление плитки керамической для каминов с магазином ООО «Купра» на реализацию плитки керамической, что позволяет начать производственную деятельность. Условия оплаты: по мере отгрузки каждые три дня (нормальная дебиторская задолженность—3 дня). Запас сырья, материалов планируется в размере трех дней. Оплата поставщикам согласно заключенным договорам осуществляется по мере поставки сырья и материалов каждые три дня (нормальная кредиторская задолженность поставщикам — 3 дня). Индексы роста цен на поставляемое сырье, материалы, топливо, энергию составляют в 2005 г. — 1,02; в 2006 г. — 1,04, по сравнению с 2004 годом.

В соответствии с договорами, заключенными с основными покупателями, на 2004 г. объем закупок составляет 40000 кв м.облицовочной плитки и 10000 шт изразцов каминных. Рост объема закупок предусматривается увеличить в 2005 г. на 5%, в 2006 г. — на 10% по сравнению с 2004 г.

Заключены долгосрочные договоры с поставщиками сырья, материалов, в которых определены объемы и периодичность поставок, цены покупки, формы оплаты.

Финансово-экономическая целесообразность проекта характеризуется следующими показателями: рентабельность продаж — 14,65%, рентабельность продукции—18,32%; предприятие с 2004 г. становится ликвидным и к 2005 г. — финансово устойчивым.

Срок окупаемости проекта — 2,4 года.

Для осуществления процесса производства планируется получение долгосрочного кредита в размере 1746000 руб. под 26% годовых с погашением в конце 2002 г.698400 руб., в конце 2003 г. — 1047600 руб.

Срок окупаемости кредита — 2,2 года.

1.2. Обоснование выбора организационно-правовой формы

Принимая решение о выборе организационно-правовой формы, предприниматель определяет требуемый уровень и объем возможных прав и обязательств в зависимости от профиля и содержания будущей предпринимательской деятельности, возможного круга партнеров, существующего законодательства. Одно дело, когда предприниматель планирует осуществлять ряд разовых деловых проектов, но совсем другое - когда предпринимательская идея сводится к долговременному повторению одного и того же производственного цикла. В одних случаях предпринимательская идея может осуществляться более или менее изолированно от обязательных партнерских связей, без тесной кооперации с партнерами в процессе производства (к примеру, организация консультационной фирмы), в других - такая кооперация необходима (например, при производстве конфет или аппаратуры).

При этом выбор наиболее целесообразной (с точки зрения предпринимателя) формы организации деятельности следует соотносить с возможностями, которые предоставляет действующее законодательство, особенно при решении о зарубежном инвестировании. При осмыслении этих проблем предприниматель принимает решение о правовом статусе учреждаемого предприятия. На рисунке 1.1 представлена схема взаимодействия участников хозяйственных товариществ (ХТ) и обществ, в таблице 1.1 – сравнение организаций различных организационно-правовых форм на примере акционерного общества и общества с ограниченной ответственностью.

Рис. 1.1. Взаимодействие участников хозяйственных товариществ и обществ

Правовая форма предприятия, его права и обязанности закрепляются в уставе. Устав принимается (одобряется, утверждается) исключительно учредителем. Если в качестве такового выступает группа лиц, то устав рассматривается и принимается всеми учредителями на общем собрании или конференции. Это находит отражение в учредительном договоре, который подписывают все его участники. Они же подписывают и устав. Эти документы (плюс протокол собрания или конференции учредителей) необходимы для государственной регистрации учреждаемого предприятия и внесения его в государственный реестр.

Устав является важным юридическим документом и к его составлению нужно относиться предельно внимательно. При разработке устава следует исходить из требований законодательных актов, действующих на территории Российской Федерации, которыми определяются права собственности, а также права и обязанности предприятий в процессе осуществления хозяйственной деятельности. В уставе частного предприятия должны быть отражены следующие положения:

· наименование предприятия с указанием его организационно-правовой формы, фамилия собственника имущества и название предприятия. В наименовании предприятия могут не фигурировать указания на вид хозяйственной деятельности, т. е. "коммерческое", "производственное";

· данные об учредителе (учредителях); если в создании предприятия приняли участие несколько членов семьи - их фамилии имена, отчества, места жительства;

· адрес предприятия;

· предмет и виды деятельности;

· порядок образования имущества, в том числе право собственности на имущество предприятия;

· порядок распределения прибыли и покрытия убытков;

· управление предприятием и компетенция органов управления; условия ликвидации и реорганизации предприятия.

В уставе необходимо также оговорить ответственность учредителя (учредителей) по обязательствам предприятия. На титульном листе устава в верхнем углу проставляются дата его утверждения и подпись учредителя. Если устав утвержден решением собрания учредителей, указываются его дата и номер протокола. Перед сдачей на государственную регистрацию устав должен быть прошит.

Учредительный договор, являясь учредительным документом юридического лица, вступает в силу с момента подписания и действует до момента прекращения деятельности юридического лица. Договор об учреждении (создании) акционерного общества представляет собой разновидность договора о совместной деятельности, целью которого является создание (учреждение) акционерного общества как юридического лица. Договор вступает в силу с момента подписания и действует до момента исполнения учредителями общества своих обязанностей по внесению вкладов в полном объеме. Его действие не прекращается с момента регистрации акционерного общества (как об этом часто пишут в различной правовой литературе), поскольку именно этим договором на учредителей возлагается обязанность внести взносы в уставный капитал акционерного общества, а данная обязанность продолжает существовать и после регистрации общества. Учредительный договор является учредительным документом общества с ограниченной ответственностью, в котором учредители определяют порядок осуществления совместной деятельности по созданию акционерного общества.

Создание нового предприятия предполагает ряд обязательных этапов. Государственная регистрация предприятий осуществляется местными органами власти. В России действует не разрешительный, а регистрационный порядок создания организаций. Отказ в регистрации возможен только при нарушении действующих законов, а также в том случае, если учредительные документы не соответствуют требованиям действующего законодательства.

Таблица 1.1

Сравнение организаций (на примере АО и ООО)

| Признаки

|

Акционерное общество (АО)

|

Общество с ограниченной ответственностью (ООО)

|

| 1

|

2

|

3

|

| Деление уставного капитала

|

Разделение на акции одинаковой номинальной стоимости

|

Разделение на доли определенного размера

|

| Ответственность участников

|

Участники (акционеры) не отвечают по обязательствам АО, несут риск убытков в пределах их акций

|

То же

|

| Солидарная ответственность

|

Если вклад внесен не полностью, акционеры несут солидарную ответственность в пределах неоплаченной части вклада пропорционально их части акции

|

— // —

|

| Правовое положение

|

Регламентировано ГК и законом

|

— // —

|

| Максимальное число участников

|

В открытом АО - не ограничено, в закрытом - не более 50

|

Не более 50

|

| Минимальное число участников

|

Не может иметь единственного учредителя другое общество, состоящее из одного лица

|

Тоже

|

| Учредительные документы

|

Определены законом: учредительный договор, устав

|

— // —

|

| Размер уставного капитала

|

Минимальный размер определен законом: для открытых АО - 1000 МРОТ, для закрытых – 100 МРОТ

|

Не менее 100 МРОТ

|

| Ограничение по акциям (долям)

|

Доля привилегированных акций - не более 25% от их числа

|

Не устанавливается

|

| Органы управления

|

Строго регламентированы законом: общее собрание, совет директоров (наблюдательный совет), правление

|

Определено в общих чертах - собрание и исполнительный орган (коллективный и единоличный)

|

| Публикация сведений

|

Открытое акционерное общество публикует сведения в открытой печати: годовой отчет, бухгалтерский баланс, счет прибылей и убытков

|

Публикация не требуется

|

| Переход доли

|

В открытых АО – не регламентирован, в закрытых АО - преимущественное право предоставлено акционерам этого АО

|

Прежде всего, участникам ООО, допускается третьим лицам, наследникам, с согласия остальных

|

| Выход участника

|

Независимо от других участников

|

То же

|

| Реорганизация и ликвидация

|

Добровольно – на основании общего собрания или по суду

|

— // —

|

При состоявшемся факте государственной регистрации предприятия заявитель (учредитель или лицо, уполномоченное учредителями) получает временное свидетельство о регистрации, которое действительно в течение 30 дней с момента выдачи. В течение этих 30 дней заявитель должен: а) получить коды ОКПО, ОКОНХ в органах Госкомстата; б) встать на учет в налоговую инспекцию по месту регистрации предприятия; в) получить справку в Министерстве финансов России (или его органе) о внесении регистрируемого предприятия в Государственный реестр; г) открыть текущий счет в банке и внести на него 50% уставного фонда; д) получить разрешение в органах милиции на изготовление печати; е) заказать печать.

По истечении 30 дней с момента получения временного свидетельства заявитель должен вернуть в орган, зарегистрировавший предприятие, временное свидетельство со всеми необходимыми отметками и справками и получить взамен него постоянное свидетельство о регистрации предприятия. С этого момента предприятие становится самостоятельным юридическим лицом со всеми вытекающими последствиями право- и дееспособности.

Гражданский кодекс предусматривает обязательное образование уставных (складочных) капиталов во всех хозяйственных обществах и товариществах. Образование уставного фонда предусмотрено и в унитарных предприятиях, и в производственных кооперативах. При этом следует отметить, что уставный (складочный) капитал представляет собой общую стоимость имущества, вносимого всеми учредителями (участниками) в качестве оплаты приобретаемого права в обществе или товариществе.

Имущественной основой деятельности общества служит уставный капитал, а товарищества - складочный капитал. Вклад в уставный (складочный) капитал организации признается финансовым вложением на основании соответствующей записи в учредительных документах создаваемой организации. Порядок и сроки внесения вкладов в уставные (складочные) капиталы определяются следующими документами: для товариществ - учредительным договором, для ООО - уставом и учредительным договором, для АО - договором об учреждении.

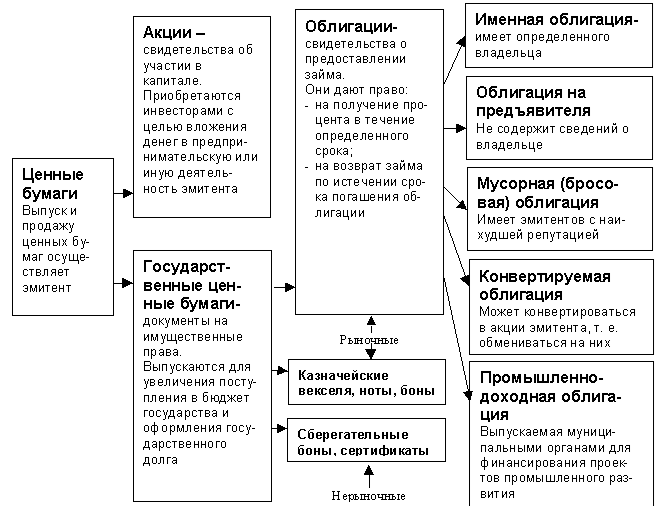

При учреждении АО уставный капитал разбивается на акции, которые должны быть распределены среди учредителей. После выпуска акций (эмиссии) АО обязаны зарегистрировать в региональном отделении Федеральной комиссии по рынку ценных бумаг (РО ФКЦБ) отчеты о первичной эмиссии. В противном случае, с точки зрения закона, считается, что у АО нет уставного капитала и в дальнейшем ему запрещаются любые действия со своими ценными бумагами. ФКЦБ своим решением может приостановить и размещение первичного выпуска акций, а также налагать штрафы. Виды ценных бумаг представлены на рис. 1.2.

Рис. 1.2. Виды ценных бумаг

В таблице 1.2 и 1.3 показаны способы участия, права и обязанности участников хозяйственных товариществ.

Таблица 1.2

Участие в управление хозяйственных товариществ

| ХТ

|

Полное

|

Управление осуществляется по общему согласию всех участников. Каждый участник имеет один голос

|

| На вере

|

Управление осуществляется полными товарищами. Вкладчики не вправе участвовать в управлении и ведении дел, а также оспаривать действия полных товарищей

|

| ХО

|

Высшим органом ХО является общее собрание участников (акционеров)

|

Таблица 1.3

Права и обязанности участников хозяйственных обществ и товариществ

| Права

|

Обязанности

|

| 1. Участвовать в управлении делами товарищества (кроме вкладчиков ХТ и владельцев привилегированных акций АО).

2. Получать информацию о деятельности ХО (ХТ) и знакомиться с его документацией. Принимать участие в распределении прибыли. Получать часть оставшегося при ликвидации ХО (ХТ) имущества.

3. При ликвидации ХТ на вере вкладчики имеют преимущественное право на получение вкладов перед товарищами.

|

1. Вносить вклады, оговоренные учредительными документами. Участники ХТ должны внести не менее половины своего вклада к моменту регистрации ХТ, остальное - в сроки, установленные учредительным договором.

2. При нарушении – участник вносит 10% годовых с невнесенной части вклада и возмещает убытки.

3. Не разглашать конфиденциальную информацию о ХО (ХТ).

|

Когда речь идет о типе организаций, чаще всего подразумевается способ принятия решений, а уже потом - форма собственности. Согласно этому критерию выделяют два типа организаций: 1) самоуправляющиеся предприятия - производственные структуры, в которых решения, касающиеся деятельности предприятия, принимаются на коллективной основе. В состав правления фирмы в таком случае входят представители коллектива работающих. Такой тип предприятий характерен для скандинавских стран; 2) предпринимательские предприятия - производственные структуры, в которых предприниматель берет на себя функцию единоличного принятия решений.

В западной экономической науке выделяют специальный раздел – теорию экономики, управляемой трудом. Эта теория связана с изучением фирм, организованных на кооперативных (в основном) началах, т. е. самоуправляющихся фирм, в которых решения принимаются на основе принципа «один человек – один голос».

Органами управления акционерного общества являются (рис. 1.3):

· общее собрание акционеров (высший орган);

· совет директоров (наблюдательный орган);

· единоличный исполнительный орган (генеральный директор) или коллегиальный исполнительный орган (исполнительная дирекция);

· ревизионная комиссия, которая является органом внутреннего контроля за финансово-хозяйственной и правовой деятельностью общества.

Рис. 1.3 Корпоративное руководство в открытом акционерном обществе (возможный вариант)

Право на участие в управлении делами владельцы голосующих акций реализуют через участие в собрании акционеров общества. Однако компетенция общего собрания акционеров жестко ограничена: оно может рассматривать и принимать решения только по вопросам, отнесенным к его компетенции, причем перечень данных вопросов не может быть расширен (но может быть сужен) по усмотрению самих акционеров.

Вопросы, относящиеся к компетенции общего собрания, разделены на 4 группы:

1. вопросы, составляющие исключительную компетенцию общего собрания. Они не могут быть переданы в компетенцию совета директоров и исполнительных органов общества;

2. вопросы, которые, хотя и отнесены Законом к исключительной компетенции общего собрания, но могут быть переданы в ведение совета директоров (образование исполнительного органа общества и досрочное прекращение его полномочий, принятие решения об увеличении уставного капитала и внесение соответствующих изменений и дополнений в устав общества);

3. вопросы, которые из ведения общего собрания могут быть переданы либо совету директоров, либо исполнительному (коллегиальному или единоличному) органу;

4. вопросы, решения по которым наряду с общим собранием могут принимать и другие органы общества (например, решение о проверке финансово-хозяйственной деятельности общества ревизионной комиссией или аудитором).

В уставе может содержаться ограничение на право собрания принимать решения по определенным вопросам его компетенции. Закон устанавливает, что общее собрание может рассматривать ряд важных вопросов только по предложению совета директоров (если иное не предусмотрено уставом). Общие собрания и заседания совета директоров в соответствии с уставом ведет председатель совета директоров.

На рисунке 1.4 отражена схема управления, предполагающая наличие или назначение сильного единоличного исполнительного органа (генерального директора). Однако в соответствии с Законом акционерным обществом может управлять наемный менеджер, назначаемый советом директоров, с ежегодным продлением его полномочий. Место "сильного" генерального директора, избираемого общим собранием, в данной схеме занимает председатель совета директоров (который, как правило, является крупнейшим акционером).

Конкретный механизм образования, функционирования, реорганизации и ликвидации АО подробно описан в Гражданском Кодексе и федеральном законе "Об акционерных обществах"

Рис. 1.4. Корпоративное руководство в открытом АО (возможный вариант)

Гражданский кодекс РФ (ст. 49) наделил лиц, занимающихся предпринимательством (исключение составляют унитарные предприятия), общей, а не специальной (целевой) правоспособностью. Это дает им возможность участвовать во всех видах предпринимательской деятельности без изменения учредительных документов и осуществлять любые виды деятельности, не запрещенные законом.

Вместе с тем отдельными видами деятельности, перечень которых определяется законом, можно заниматься только на основании специального разрешения (лицензии). Согласно Закону рф от 25.09.1998 №158-ФЗ «О лицензировании отдельных видов деятельности» перечень видов деятельности, на осуществление которых требуется лицензия, охватывает более 200 различных направлений.

Согласно ГК РФ (ст. 48) юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом; может от своего имени приобретать и осуществлять имущественные и личные имущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс и смету.

Различие между юридическим и неюридическим лицом состоит в следующем:

1. юридическое лицо действует на основании устава; его права и обязанности определены законом. Неюридическое лицо действует на основании положения, утвержденного вышестоящим органом;

2. юридическое лицо целиком и полностью отвечает по своим обязательствам принадлежащим ему имуществом. Неюридическое лицо тоже отвечает по своим обязательствам, однако, если этой ответственности недостаточно, то по его обязательствам отвечает орган, утвердивший положение;

3. в форме неюридического лица могут выступать филиалы и представительства.

Таким образом, учитывая изложенную в данном параграфе информацию, учредителями было принято решение, что наиболее оптимальной организационной формой для исследуемого предприятия является общество с ограниченной ответственностью. Что и было зафиксировано в учредительных документах.

1.3.Подготовка учредительных документов и процесс регистрации предприятия

Первый этап регистрации предприятия заключается в подготовке пакета учредительных и других документов, который включают в себя:

а) Если учредителей несколько - устав, учредительный договор, протокол № 1 общего собрания учредителей, заявление на регистрацию с приложениями (по утвержденным Правительством формам);

б) Если один учредитель - Устав, решение учредителя № 1, заявление на регистрацию с приложениями (по утвержденным Правительством формам);

Учредительные документы составляются с учетом требований законодательства и на основании данных, представляемых заказчиком. Положения, которые должны быть отражены в учредительных документах ООО и АО, содержатся соответственно в ст. 12 федерального закона "Об обществах с ограниченной ответственностью" и в ст. ст. 9, 11 федерального закона "Об акционерных обществах".

После составления учредительных документов их нужно подать на регистрацию в ИМНС.

Одновременно с учредительными документами в пакете должны содержатся:

а) Справка из банка об оплате Уставного капитала (или акт передачи имущества в уставный капитал + правоустанавливающий документ на имущество, которое является вкладом в уставный капитал);

б) Квитанция об уплате государственной пошлины за государственную регистрацию предприятия;

в) Гарантийное письмо о подтверждении юридического адреса или договор аренды.

Согласно п. 2 ст. 51 Гражданского кодекса РФ, юридическое лицо считается созданным с момента его государственной регистрации.

Но это не означает, что для осуществления предпринимательской деятельности все документы готовы. Кроме государственной регистрации предприниматель неизбежно столкнется со следующими регистрационными действиями:

1. Получение документа. подтверждающего постановку на учет в органе статистики;

2. Изготовление печати в полиграфическом предприятии;

3. Постановка на налоговый учет;

4. Получение документов, подтверждающих регистрацию в трех внебюджетных фондах (пенсионный фонд, фонд обязательного медицинского страхования, фонд социального страхования);

5. Открытие расчетного счета в коммерческом банке.

В таблице 1.4 приведен перечень документов необходимых для открытия расчетных и других счетов в коммерческих банках.

Таблица 1.4

Перечень документов необходимых для открытия расчетного счета в коммерческом банке

| № п/п

|

Наименование документа

|

Вид

|

| 1.

|

Устав предприятия

|

Оригинал или нотариально удостоверенная копия

|

| 2.

|

Учредительный договор или решение о создании предприятия

|

Оригинал или нотариально удостоверенная копия

|

| 3.

|

Протокол общего собрания №1 или иной документ, содержащий пункт о назначении руководителя предприятия

|

Оригинал или нотариально удостоверенная копия

|

| 4.

|

Свидетельство о государственной регистрации предприятия

|

Оригинал или нотариально удостоверенная копия

|

| 5.

|

Свидетельство о постановке на налоговый учет

|

Оригинал или нотариально удостоверенная копия

|

| 6.

|

Две карточки с образцами подписей и оттиском печати

|

Оригинал

|

| 7.

|

Заявление на открытие счета в банке

|

Оригинал

|

| 8.

|

Договор на расчетно-кассовое обслуживание

|

Оригинал

|

| 9.

|

Приказ на главного бухгалтера и других должностных лиц, имеющих право работать со счетом

|

Оригинал

|

ООО «Колибри» было зарегистрировано с учетом изложенных в данном параграфе требований.

1.4. Получение необходимых лицензий, сертификатов и разрешений

Прежде чем заниматься какими-то из видов деятельности, записанными в уставе, стоит проверить, не лицензируются ли они. Если да, то получение соответствующих лицензий обязательно и начать нужно будет именно с лицензирования.

10 февраля 2002 г. вступил в силу федеральный закон РФ от 8.08.2001г. N 128-ФЗ "О лицензировании отдельных видов деятельности". Данный закон существенно сократил перечень видов деятельности требующих лицензии. Несмотря на это, данный перечень по-прежнему остается достаточно внушительным. Действие этого закона не распространяется на деятельность кредитных организаций; деятельность, связанную с защитой государственной тайны; деятельность в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции; на деятельность в области связи; биржевую деятельность; деятельность в области таможенного дела; нотариальную деятельность; страховую деятельность; на деятельность профессиональных участников рынка ценных бумаг; на осуществление внешнеэкономических операций; на осуществление международных автомобильных перевозок грузов и пассажиров; на приобретение оружия и патронов к нему; на использование результатов интеллектуальной деятельности; на использование орбитально-частотных ресурсов и радиочастот для осуществления телевизионного вещания и радиовещания (в том числе вещания дополнительной информации); на использование природных ресурсов, в том числе недр, лесного фонда, объектов растительного и животного мира; на деятельность, работы и услуги в области использования атомной энергии; на образовательная деятельность. Предпринимательская деятельность в этих областях регулируется соответствующими нормативными актами.

После вступления Закона в силу процедура лицензирования существенно упростилась, сократив тем самым предпринимателю силы и расходы, которые он вынужден делать еще до начала получения прибыли. Если же сравнить старый и новый закон, то порядок получения лицензий практически не изменился. Одним из главных плюсов нового закона является то, что введение лицензирования иных видов деятельности возможно только путем внесения дополнений в указанный Федеральный закон. Соответственно, со дня вступления в силу новой редакции закона "О лицензировании отдельных видов деятельности" все принятые ранее подзаконные акты, определяющие работы и услуги, подлежащие лицензированию, утрачивают свою силу. Другой плюс связан с увеличением минимального срока действия лицензии, который по новому закону увеличивается до 5 лет. Отчасти может порадовать, что в этом законе нет требования о предоставлении соискателем лицензии, юридическим лицом, сведений о наименовании банка и номера расчетного счета в банке, указаний срока, в течение которого будет осуществляться подлежащий лицензированию вид деятельности. Лицензирующие органы не вправе требовать от соискателя лицензии представления документов, не предусмотренных Федеральным законом и иными федеральными законами.

Однако, кроме указанных в ст. 9 ФЗ РФ от 08.08.2001 г. "О лицензировании отдельных видов деятельности" документов в "положениях о лицензировании конкретных видов деятельности может быть предусмотрено представление иных документов, наличие которых при осуществлении конкретного вида деятельности установлено соответствующими федеральными законами, а также иными нормативными правовыми актами, принятие которых предусмотрено соответствующими федеральными законами". Таким образом, перечень документов, приведенный в ч. 1 ст. 9 нового закона не исключает дополнительных требований к соискателю лицензии.

Производственная деятельность ООО «Колибри» не требует наличия специальной лицензии.

1.5. Формирование организационной структуры и системы управления

предприятием

Структура предприятия — это состав и соотношение его внутренних звеньев: цехов, отделов, лабораторий и других компонентов, составляющих единый хозяйственный объект. Структура предприятия определяется следующими основными факторами: размером предприятия; отраслью производства; уровнем технологии и специализации предприятия. Какой-либо устойчивой стандартной структуры не существует. Она постоянно корректируется под воздействием производственно-экономической конъюнктуры, научно-технического прогресса и социально-экономических процессов.

Наряду с этим при всем многообразии структур все производственные предприятия имеют идентичные функции, главные из которых — изготовление и сбыт продукции. Чтобы обеспечить нормальное функционирование, предприятие должно иметь в своем составе цехи или мастерские по изготовлению основной продукции (выполнению работ, оказанию услуг) и по обслуживанию производственного процесса. Помимо того, каждое предприятие независимо от его размеров, отраслевой принадлежности и уровня специализации постоянно ведет работу по оформлению заказов на изготовление продукции; организует ее сохранность и сбыт заказчику; обеспечивает закупку и поставку необходимого сырья, материалов, комплектующих изделий, инструмента, оборудования, энергоресурсов.

Наконец, чтобы каждый работник в любой отрезок времени делал именно то, что необходимо остальным и всему предприятию в целом, нужны управляющие органы, на которые возлагаются определение долгосрочной стратегии, координация и контроль текущей деятельности персонала, а также наем, оформление и расстановка кадров. Все структурные звенья предприятия, таким образом, связаны между собой с помощью системы управления, которая становится его головным органом.

Непосредственное влияние на структуру внутренних подразделений предприятия оказывают его масштабы. Для выполнения разнообразных обязанностей на крупных и средних по размерам предприятиях создаются специальные структурные подразделения - отделы, цехи. На малых предприятиях указанные обязанности распределяются среди персонала по взаимной договоренности.

Принципиальная схема структуры предприятия отражает не реальную структуру какого-либо конкретного предприятия, а его функции. На крупном предприятии указанные функции, как правило, разделяются на более конкретные обязанности отдельных подразделений. Скажем, основные цехи делятся на группы: заготовительные; обрабатывающие; сборочные (отделочные).

Отделы и лаборатории тоже непосредственно классифицируются в зависимости от конкретных задач. Так, группа технических отделов может включать до десятка отделов главного конструктора по каждому изделию, которое серийно выпускается на предприятии. Отдельно могут создаваться отделы главного технолога, главного металлурга, главного химика, модельера и т. д. Заместителей директора порою становится при этом значительно больше, чем на среднем предприятии.

В отличие от крупных предприятий функции структурных звеньев малых предприятий не дифференцируются, а наоборот, интегрируются иногда до такой степени, что даже у директора не оказывается ни одного заместителя, и во время его отсутствия функции директора выполняет главный бухгалтер или, скажем, мастер, которые, в свою очередь, также могут совмещать множество функций - материально-техническое обеспечение предприятия, сбыт продукции, организация ремонта оборудования, транспорта и др.

Отраслевая принадлежность почти всегда в той или иной мере оказывает влияние на структуру предприятия и его размеры. Эти два фактора во многом связаны. Например, малое предприятие не имеет возможности изготавливать многие виды машин и материалов — автомобили, тракторы, прокатные станы, химические удобрения, нефтепродукты, железнодорожный транспорт и др.; они создаются только на крупных предприятиях. Технология изготовления этой продукции не укладывается в рамки малого или даже среднего предприятия. Вступает в силу принцип естественной монополии, при котором объективно сама технология и организация производства создают монополиста.

В то же время совершенно нецелесообразно создавать (и практически не создаются) крупные предприятия по бытовому обслуживанию населения — мастерские по ремонту обуви, индивидуальному пошиву и ремонту одежды, парикмахерские, аптеки, столовые и др.

Структура предприятия непосредственно складывается под воздействием отраслевой технологии производства. Чем выше сложность технологического процесса, тем разнообразней и более громоздкой оказывается структура предприятия, а следовательно, и его размеры.

В повседневной практике сложность технологического процесса определяется: многообразием способов воздействия на предметы труда, необходимых для получения готового изделия; количеством технологических операций, которым подвергается изделие в процессе производства; уровнем предельной точности исполнения технологических операций.

Предприятия, продукция которых при изготовлении не требует использования сложной технологии, преобладают в легкой, пищевой, автотранспортной промышленности, бытовом обслуживании. Выпечка хлеба, пошив одежды, транспортировка грузов и перевозка пассажиров на автомобилях не требуют использования такого большого количества разнообразного оборудования и привлечения высококвалифицированных специалистов различных отраслей знаний, как, например, при изготовлении автомобиля. Поэтому в этих отраслях промышленности возможна организация малых предприятий с упрощенной организацией производства, допускается индивидуальная и семейная производственная деятельность.

Профиль, масштабы, а также отраслевая принадлежность предприятия определяются составом, технологической специализацией и размерами его производственных цехов, участков, мастерских. Все другие звенья предприятия: функциональные отделы, лаборатории, управляющие органы, — полностью соизмеряются с характеристиками производственных подразделений и создаются исключительно для обеспечения эффективности их работы.

Производственные цехи (филиалы, участки, мастерские) разделены на 2 группы: цехи основного производства и вспомогательные и обслуживающие цехи. В цехах основного производства непосредственно изготавливается продукция, предназначенная для реализации.

Задача вспомогательных цехов — обеспечение нормальной, бесперебойной работы цехов основного производства. К вспомогательным относятся цехи и производственные участки по: изготовлению, ремонту, заточке и настройке инструментов, приспособлений, приборов, хозяйственного инвентаря; надзору за работоспособностью и ремонту оборудования, машин, механизмов, зданий и сооружений; обеспечению электрической и тепловой энергией, надзором и ремонтом электрооборудования и тепловых сетей; внутрипроизводственной и внешней транспортировке сырья, материалов, заготовок, готовой продукции, а также склады предприятия.

Конечный результат деятельности основных цехов — готовая товарная продукция, которая реализуется внешнему потребителю; конечный результат вспомогательных цехов потребляется внутри самого предприятия.

Цехи основного производства формируются в соответствии с профилем предприятия, а также в зависимости от конкретных видов продукции, масштабов и технологии производства. При этом неизменно ставятся задачи своевременного выпуска продукции, снижения издержек производства, повышения качества продукции, возможности своевременной перестройки производства в соответствии с быстро меняющимися потребностями рынка. Указанные задачи решаются на основе рациональной специализации и размещения цехов, их кооперирования внутри предприятия, обеспечения пропорциональности и единства ритма производственного процесса от первой до последней операции.

Существуют следующие формы специализации цехов: предметная; подетальная (поагрегатная); технологическая (стадийная); территориальная.

Предметная специализация — это сосредоточение в отдельных цехах основной части или всего производственного процесса по изготовлению конкретных видов и типоразмеров готовой продукции. Например, на кондитерской фабрике существуют отдельные цехи по производству карамели, по производству печенья, по производству тортов. Общими для этих цехов являются единое инженерно-техническое обслуживание, материально-техническое обеспечение и сбыт продукции, складские помещения, что снижает их общие производственные расходы.

Подетальная (поагрегатная) специализация цехов, которая наиболее распространена в машиностроении, - это закрепление за каждым цехом изготовления отдельных деталей или агрегатов машин. Например, в специализированных цехах автомобильного завода отдельно изготавливаются двигатели, отдельно — коробка перемены скоростей, кабины и т. д. Все эти агрегаты передаются в цех сборки, где из них и собирается готовый автомобиль.

Технологическая (стадийная) специализация — это пооперационное разделение труда между цехами. При этом в процессе изготовления готовой продукции в каждом цехе используются различные технологии производства. Так, на текстильном комбинате сырье вначале поступает в чесальный цех, где превращается в волокно. В прядильном цехе из волокна прядут нити, из которых в ткацком цехе изготавливают полотно. Окончательная отделка полотна производится в красильном цехе. Стадийная специализация цехов и участков широко используется почти во всех отраслях промышленности и частично в сельском хозяйстве.

Территориальная специализация производственных подразделений наиболее характерна для предприятий транспортной, строительной промышленности, а также сельского хозяйства и заключается в том, что каждый цех, участок может выполнять одинаковую работу и производить одну и ту же продукцию, но на удаленных друг от друга территориях.

Строительная организация нередко возводит жилые дома сходного или даже одинакового типа в разных районах, на расстоянии десятков километров друг от друга. Обеспечить эффективное оперативное руководство из одного центра строительством объектов и доставкой рабочей силы в таком случае невозможно. Поэтому для выполнения однотипной работы создается не один, а несколько строительных цехов и участков — по числу объектов, а центр обеспечивает участки необходимым оборудованием, строительными материалами, технической документацией, а также формирует портфель заказов и ведет расчеты с потребителями продукции, поставщиками сырья и материалов.

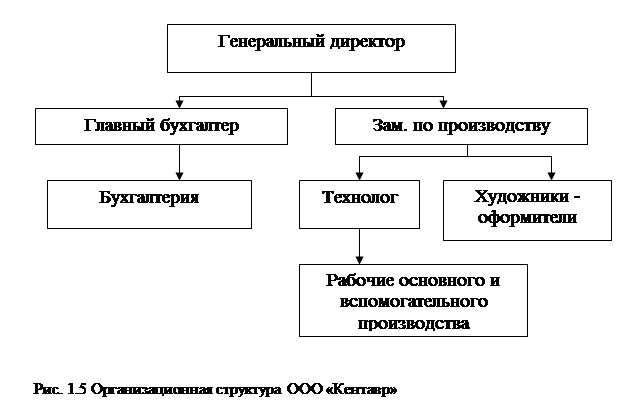

Как показали исследования, линейно-функциональная система управления предприятием наиболее эффективна для предприятий малого бизнеса. Таким образом для ООО «Колибри» она является наиболее подходящей. На рисунке 1.5 изображена планируемая организационная структура предприятия.

Затраты на управление, приходящиеся на одного работника аппарата управления, = 142865,52 руб.[(309456 руб. + 119140,56 руб.) : 3]; удельный вес численности управленческих работников в общей численности – 0,167 (3:18); фондовооружённость(стоимость основных и оборотных средств, приходящиеся на одного работника) – 210900,25 руб. [(1417503,74+1746000):(18-3)]; фондоотдача (объем произведенной (реализованной) продукции, приходящейся на единицу основных и оборотных фондов) – 1,39 [4407950,98 / (1417503,74+1746000)].

Высшая власть в обществе с ограниченной ответственностью принадлежит общему собранию участников, к компетенции которого относится решение вопросов об изменении устава, величины капитала, реорганизации или ликвидации общества, утверждении годовых отчетов или бухгалтерских балансов, распределении прибылей и убытков. Текущее управление осуществляется избираемым общим собранием, исполнительным органом или единоличным руководителем; последний не обязательно должен быть членов общества — допускаются и наемные менеджеры. Контроль за деятельностью общества и его руководства возлагается на ревизионную комиссию, которая также избирается общим собранием.

Общее собрание, также решает вопросы заключения коллективного договора и порядка предоставления социальных льгот работникам ООО «Колибри» из фондов трудового коллектива.

Руководство деятельностью предприятия ООО «Колибри» ведёт Генеральный директор. Он самостоятельно решает текущие вопросы деятельности предприятия, имеет право первой подписи, осуществляет приём и увольнение работников.

Генеральный директор несёт материальную и административную ответственность за достоверность данных бухгалтерского и статистического отчётов, занимается вопросами сбыта, маркетинга и рекламы продукции.

Главный бухгалтер составляет документальные отчёты предприятия.

Главный дизайнер осуществляет руководство деятельностью участка по выпуску керамической продукции, разрабатывает дизайн продукции.

Художники-оформители наносят рисунки на керамическую продукцию.

Технолог следит за технологическим процессом

Основные расчеты, связанные с численностью персонала и затратами на его содержание приводятся в таблицах 1.5, 1.6, 1.7.

Таблица 1.5

Численность персонала и уровень затрат на заработную плату

| Специальность

|

Число работ-ников чел.

|

Тарифная ставка, руб./ч

|

Фонд рабоче-го вре-мени, ч

|

Затраты на з/пл., руб.

|

| 2004

|

2005

|

2006

|

| Специалисты и служащие

|

| Генеральный директор

|

1

|

53,50

|

2016

|

107856,00

|

110013,00

|

112170,00

|

| Главный бухгалтер

|

1

|

50,00

|

2016

|

100800,00

|

102816,00

|

104832,00

|

| Дизайнер-стилист

|

1

|

50,00

|

2016

|

100800,00

|

102816,00

|

104832,00

|

| Итого

|

3

|

309456,00

|

315645,00

|

321834,00

|

| Рабочие основного производства

|

| Художники-оформители

|

4

|

37,00

|

2016

|

298368,00

|

304335,00

|

310303,00

|

| Слесарь-наладчик

|

1

|

20,80

|

2016

|

41933,00

|

42771,00

|

43610,00

|

| Технолог

|

2

|

31,00

|

2016

|

124992,00

|

127492,00

|

129992,00

|

| Контролер

|

2

|

20,80

|

2016

|

83866,00

|

85543,00

|

87220,00

|

| Итого

|

9

|

х

|

х

|

549159,00

|

560141,00

|

571125,00

|

| Рабочие вспомогательного производства

|

| Разнорабочий

|

2

|

20,00

|

2016

|

80640,00

|

82253,00

|

83866,00

|

| Водитель

|

1

|

23,80

|

2016

|

47980,00

|

48940,00

|

49899,00

|

| Уборщица

|

1

|

11,90

|

2016

|

23990,00

|

24470,00

|

24950,00

|

| Охрана

|

2

|

23,80

|

2016

|

95962,00

|

97880,00

|

99800,00

|

| Итого

|

6

|

х

|

х

|

248572,00

|

253543,00

|

258515,00

|

| Всего

|

18

|

х

|

х

|

1107187,00

|

1129329,00

|

1151474,00

|

На предприятии «Колибри» производство осуществляется в 2 смены, по 8 часов каждая (1-ая смена с 7 до 15 часов, 2-ая смена – с 15 до 23 часов) 5 дней в неделю.

Специалисты, служащие, водитель и уборщица работают в одну смену с 9 до 18ч.

Таблица 1.6

Среднемесячная зарплата на предприятии

| Должность

|

Среднемесячная зарплата

|

| 2004

|

2005

|

2006

|

| Генеральный директор

|

8988,00

|

9167,75

|

9347,50

|

| Главный бухгалтер

|

8400,00

|

8568,00

|

8736,00

|

| Дизайнер-стилист

|

8400,00

|

8568,00

|

8736,00

|

| Художник-оформитель

|

6216,00

|

6340,00

|

6465,00

|

| Контролер

|

3494,40

|

3564,30

|

3634,00

|

| Слесарь-наладчик

|

3494,40

|

3564,25

|

3634,17

|

| Технолог

|

5208,00

|

5312,17

|

5416,00

|

| Разнорабочий

|

3360,00

|

3427,20

|

3494,40

|

| Водитель

|

3998,33

|

4078,30

|

4158,26

|

| Уборщица

|

1999,20

|

2039,18

|

2079,16

|

| Охранник

|

3998,33

|

4078,30

|

4158,26

|

Таблица 1.7

Потребность в персонале и заработной плате

| Категории работников

|

Кол-во,

Чел

|

2004

|

2005

|

2006

|

| Затраты на з/п, руб.

|

Начис-ления на з/п, (38,5%) руб.

|

Затраты на з/п, руб.

|

Начис-ления на з/п, (38,5%) руб.

|

Затра-ты на з/п, руб.

|

Начисления на з/п, (38,5%) руб.

|

| 1.Рабочие основного производства

|

9

|

549159

|

211426,2

|

560141

|

215654,29

|

571125

|

219883,1

|

| 2.Рабочие вспомогат. производ-ства

|

6

|

248572

|

95700,2

|

253543

|

97614,06

|

258515

|

99528,3

|

| 3.Специа листы и служащие

|

3

|

309456

|

119140,6

|

315645

|

121523,33

|

321834

|

123906,1

|

| Итого:

|

18

|

1107187

|

426267

|

1129329

|

434791,68

|

1151474

|

443317,5

|

Раздел 2. Анализ конкурентных преимуществ ООО "Колибри"

2.1. Анализ рынка каминной плитки

Характеризуя рынок керамической плитки России, специалисты с удовлетворением отмечают продолжающийся рост отечественного производства. Одним из основных потребителей керамической плитки по-прежнему остается жилищное строительство. Его объемы и темпы роста по различным регионам, изменения по формам собственности, новые тенденции в градостроительстве и архитектурно-планировочных решениях в значительной мере определяют региональную структуру спроса на различные виды керамической плитки.

Помимо индивидуальной жилой застройки, весьма активным сегментом рынка керамической плитки является строительство и реконструкция объектов деловой и торговой сферы (офисы, банки, рестораны, магазины).

Согласно принятой в РФ статистической отчетности, Госкомстат РФ располагает данными о производстве в России керамической плитки в следующей сегментации:

· плитка глазурованная для отделочных работ;

· плитка керамическая напольная;

· плитка керамическая фасадная.

Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД) предполагает подразделение керамической плитки на две крупные группы: плитка керамическая глазурованная и плитка керамическая неглазурованная.

При определении емкости рынков глазурованной и неглазурованной плитки исходными данными являются данные о производстве плитки керамической облицовочной, напольной и плитки керамической фасадной, а также данные об импорте плитки керамической неглазурованной и плитки керамической глазурованной.

Разделение отечественного производства на глазурованную и неглазурованную плитку произведено на основе экспертной оценки специалистов НИИ "Стройкерамика". По данным этого института, производство керамической плитки для полов обычно включало 50% глазурованной и 50% неглазурованной плитки.

В последние несколько лет это соотношение стало меняться в сторону увеличения доли глазурованной плитки, и в настоящее время может быть оценено как 55:45. Соотношение глазурованной и неглазурованной плитки в производстве фасадной плитки составляет 90:10.

Кроме того, керамическая плитка поступает из Беларуси, в основном с предприятия АО "Керамин". В связи с тем, что у России и Беларуси существует соглашение о таможенном союзе, поставки в Россию не входят в таможенную статистику.

По оценке Министерства экономики Беларуси, импорт керамической плитки всех видов из Беларуси в Россию ежегодно составляет около 3–4 млн кв. м. Так как по поставкам из Беларуси известно только общее количество глазурованной и неглазурованной плитки, поставляемой в Россию, необходимо произвести выделение доли неглазурованной плитки из общего количества.

В связи с тем, что структура строительного комплекса Беларуси во многом схожа с российской, соотношение производства глазурованной и неглазурованной плитки принимается на уровне российского.

В результате, с учетом весовых коэффициентов, емкость рынков может быть оценена следующим образом:

· емкость рынка глазурованной плитки: примерно 38200 тыс. кв. м;

· емкость рынка неглазурованной плитки: примерно 5200 тыс. кв. м.

Говоря о динамике производства керамической плитки в РФ, в первую очередь следует отметить постоянный рост производства глазурованной облицовочной плитки.

Основным фактором, влияющим на этот рост, является активное индивидуальное жилищное строительство, а также строительство и ремонт зданий деловой сферы. Кроме того, на увеличение отечественного производства облицовочной плитки значительно повлиял экономический кризис, приведший к тому, что импорт с сентября 1998 года резко сократился.

Производство напольной плитки достаточно стабильно, а объем выпуска фасадной плитки в последние годы неуклонно сокращается, что связано с двумя факторами.

Во-первых, это сокращение объемов централизованного жилищного строительства и, как следствие, уменьшение потребности в плитке домостроительных комбинатов; во-вторых, появление разнообразных стеновых материалов для индивидуального жилищного строительства.

По мнению специалистов Минэкономики РФ, в 2002–2003 гг. можно отметить незначительный рост производства (на 2–4%) по отношению к 2001 году, а говоря о перспективах производства, эксперты ожидают дальнейшего укрепления позиций отечественных производителей.

В целом прогноз производства керамической плитки (как и строительного кирпича) несколько более оптимистичен, чем прогноз функционирования комплекса стройиндустрии в целом.

Это объясняется тенденциями возрастания доли индивидуального жилищного строительства, а также активностью в области ремонта и реконструкции объектов деловой сферы.

В настоящее время мощности по производству керамической плитки продолжают создаваться и развиваться.

Как правило, производства создаются на базе существующих предприятий стройкерамики, используя новейшие зарубежные технологии, с последующим выходом на рынок с продукцией высокого качества.

На Европейскую часть РФ приходится практически 90% прямых поставок плитки по импорту. В свою очередь, в Европейской части половина ввозимого объема приходится на Москву и Московскую область.

Реальное потребление импортной продукции в Московском регионе складывается в результате баланса транзитных поставок: часть ввозимого товара уходит в другие регионы, однако при этом дополнительно на местный рынок поступает продукция из других субъектов Федерации (в частности, из Калининграда и Ингушетии).

Россия импортирует ежегодно примерно 20-30 млн кв.м облицовочной плитки и примерно столько же производит у себя. Только в московской области в скором времени заработают четыре предприятия по производству керамической плитки. В затылок им дышат две фирмы в Екатеринбурге. Примечательно, что все будущие производители начинали с торговли плиткой. Белорусы запустили в Минске уже четвертую итальянскую линию по выпуску плитки и теперь производят более 5 млн кв.м плитки в год.

По статистике, в западных странах потребление керамической облицовочной плитки — около 1 кв.м на человека в год. К примеру, Польша с населением 38 млн чел. ежегодно “съедает” 10 млн кв.м плитки собственного производства и 20 млн кв.м импортной. В Украине же на душу населения приходится не более 0,15 кв.м плитки в год.

В западной Европе потребление керамических изделий с 1990 года значительно возросло, частично благодаря подъему в секторе строительства, частично — в связи с объединением Германии. В самой Германии потребление одно время увеличилось даже до 200 млн кв.м в год, 155 млн из которых приходилось на импорт. Примерно столько же, но при гораздо меньшей численности населения, потребляет Италия.

Только в Западной Европе в 2002 году выпустили керамической продукции почти на $35 млрд. Во всей керамической промышленности безусловными лидерами являются Италия (объем производства плитки примерно 600 млн кв.м) и Испания (свыше 400 млн кв.м в год), вместе поставляющие на рынок РФ глазурованной плитки 42,8%, а неглазурованной – 31,3%.

Ежегодный доход итальянских компаний, работающих в керамической промышленности, составляет $11 млрд, из них $2,6 млрд приносит плитка. Испанцы зарабатывают на плитке $1,05 млрд в год.

Интерес к рынку керамической плитки обусловлен в первую очередь тем, что в последние годы он активно развивается, причем во многом за счет роста отечественного производства.

Анализируя данные 2002–2003 годов можно отметить, что по сравнению с 2001 годом рост производства основной продукции – облицовочной плитки и плитки для полов – составил около 48%, что значительно выше, чем темпы роста в промышленности в целом и в промышленности стройматериалов в частности. Здесь надо отметить, что керамическая плитка как рыночный товар занимает специфическое место. С одной стороны, это продукция производственного назначения, объемы потребления которой должны определяться темпами развития строительного комплекса и коррелироваться с таким показателем, как объем инвестиций в основной капитал. С другой стороны, керамическая плитка является, безусловно, товаром народного потребления, который используется при ремонте и строительстве индивидуального жилья, и здесь ее потребление определяется только спросом со стороны конечного потребителя. В этом качестве потребление керамической плитки однозначно определяется реальными доходами населения, т. к. улучшение качества жилья является одной из первоочередных потребностей населения и в этот сектор направляется значительная часть свободных средств.

Для участников рынка важной характеристикой является потребление плитки по регионам. Очевидно, реальное потребление керамической плитки в каждом регионе зависит от целого ряда факторов, главными из которых являются:

· объем строительства в промышленной, деловой, социальной и жилой сфере;

· объем реконструкции существующих зданий;

· наличие собственного производства в регионе;

· активность поставщиков, осуществляющих ввоз продукции из других регионов и по импорту;

· покупательная способность населения.

Аналогично рынкам других строительных материалов наибольший спрос характерен для областей Центрального, Уральского, Сибирского, а также Южного федеральных округов. При этом, однако, внутри округов области также сильно дифференцированы по объемам потребления. В табл. 2.1 приведены оценочные данные по областям, являющимся крупнейшими потребителями плитки.

Таблица 2.1

Потребление керамической плитки по областям в 2003г.

| Наименование региона

|

Доля региона, %

|

| Москва

|

33,2

|

| Свердловская область

|

11,1

|

| Новосибирская область

|

8,3

|

| Санкт-Петербург

|

6,0

|

| Московская область

|

5,0

|

| Воронежская область

|

4,5

|

| Ростовская область

|

2,5

|

| Краснодарский край

|

2,2

|

| Тюменская область

|

2,2

|

| Самарская область

|

2,1

|

| Ленинградская область

|

2,0

|

| Волгоградская область

|

2,0

|

| Белгородская область

|

1,9

|

| Орловская область

|

1,3

|

| Прочие

|

15,8

|

| Итого

|

100,0

|

Данная оценка сделана на основе информации Госкомстата России о сложившихся межрегиональных поставках керамической плитки с учетом импорта и ввоза из Республики Беларусь.

В настоящее время производством керамической плитки в России занимаются более 30 специализированных предприятий. За последние годы введены большие мощности с использованием современного, как правило, импортного оборудования. В качестве примера можно привести ЗАО «Велор» в Орловской области, АО «Оскольский металлургический комбинат» в г. Старый Оскол Белгородской области. Также с использованием итальянского оборудования на базе старых заводов практически заново созданы АО «Экспериментальный керамический завод» в п. Подрезково и АО «Сокол» в г. Дедовске Московской области. Ведутся реконструкции Воронежского и Волгоградского керамических заводов и ряда других предприятий.

Реконструкция старых производств и ввод новых производственных мощностей – отражение растущего спроса на керамическую плитку.

Обращает внимание опережающий рост выпуска напольной плитки. Здесь одним из ведущих предприятий является АО «Сокол», использующее итальянское оборудование фирмы NASSETI ETTORE S.p.A. Пигменты, материал для глазурирования и дизайнерские разработки закупаются у известной испанской фирмы FRITTA s.I. Шелкографические машины фирмы SIMEK S.p.A. позволяют выпускать плитку широкой цветовой палитры с матовой, полуматовой и глянцевой поверхностью. Продукция использовалась при строительстве Храма Христа Спасителя, гостиничного комплекса «Прага» в Москве, Шахматного Дворца в г. Элиста, Санкт-Петербургской сети ресторанов «Гриль-Мастер», филиалов Сбербанка, салонов красоты и множества других объектов.

В 2003 году введены в строй две линии по производству плитки для пола на ОАО «Велор», предназначенные для гостиной, кухни, коридора, холла.

ОАО «Стройфарфор», г. Шахты, также постоянно ведет реконструкцию производства, сотрудничая с ведущими итальянскими производителями оборудования для керамики (фирмами SITI, SACMI, TSC, BCF и др.). Разработка новых современных дизайнов проводится совместно с фирмами FERRO и COLOROBBIA, расходные материалы, определяющие качество покрытия и дизайна, закупаются у известных производителей, в числе которых BASF, HERAEUS, GLAZURA. Все это позволило более чем в 2 раза увеличить объем выпускаемой продукции – от 1604,1 тыс. м2

в 2002 году до 3374,8 тыс. м2

в 2003 году.

Как отмечалось в последнем отчете Госстроя России по итогам 2003 года, более 75% выпускаемой в Российской Федерации плитки является продукцией мирового уровня.

Следует сказать, что рост производства плитки в стране в значительной мере был спровоцирован последствиями финансового кризиса 1998 года, когда резко подорожала импортная продукция.

Таблица 2.2

Производство керамической плитки в 2003 году по областям России

| Область

|

Производство,

тыс. м2

|

Доля, %

|

| Московская

|

10406,7

|

21,2

|

| Орловская

|

8683,3

|

17,7

|

| Ленинградская

|

7055,4

|

14,4

|

| Волгоградская

|

4401

|

9,0

|

| Свердловская

|

3825,6

|

7,8

|

| Воронежская

|

3718,9

|

7,6

|

| Ростовская

|

3374,8

|

6,9

|

| Белгородская

|

3242,6

|

6,6

|

| Прочие

|

4446,3

|

9,0

|

| Итого

|

49154,6

|

100,0

|

Как и во многих других отраслях, производство керамической плитки неоднородно распределено по территории России. Общая емкость рынка керамической плитки в 2003 году с учетом импорта и ввоза из Республики Беларусь оценивается экспертами величиной 59,2 млн. м2

, а в 2002 году – 69,3 млн. м2

. Таким образом, объем поставок отечественными производителями в эти годы составляет 70%.

С точки зрения углубленного анализа ситуации на рынке представляется необходимым, кроме отечественного производства, проанализировать и те изменения, которые происходят в достаточно большом сегменте импортной керамической плитки в последние годы. В двух словах положение можно охарактеризовать следующим образом. После финансового кризиса 1998 года происходит постепенное восстановление абсолютных объемов поставок импортной продукции на российский рынок.

2.2 Анализ конкурентоспособности и SWOT - анализ

В целом по совокупности деятельности на всех рынках или относительно отдельных рынков и их секторов критерии конкурентоспособности группируются по отдельным элементам комплекса маркетинга:

Продукт.

Цена.

Доведение продукта до потребителя.

Продвижение продукта (маркетинговые коммуникации)

Для подсчетов используются количественные показатели. Кроме того, используется система показателей деловой активности и эффективности деятельности фирмы.

Применим принципы этих двух подходов к расчету конкурентоспособности фирмы для анализа конкурентоспособности маркетинговой деятельности фирмы.

С учетом изложенного предлагается следующая система показателей.

1. По продукту(услуге)

:

Коэффициент рыночной доли

:  ; ;

где ОП

— объем продаж продукта (услуги) фирмой;

ООПР

— общий объем продаж продукта на рынке.

Коэффициент показывает долю, занимаемую фирмой на рынке.

Коэффициент предпродажной подготовки

:  ; ;

где ЗПП

— сумма затрат на предпродажную подготовку;

ЗПОП

— сумма затрат на производство (приобретение) продукта и организацию его продаж.

Этот показатель характеризует усилие фирмы к росту конкурентоспособности за счет улучшения предпродажной подготовки. В случае, если продукт не требовал предпродажной подготовки в отчетный период, то принимается, что КПП = 1.

Коэффициент изменения объема продаж

:  ; ;

где ОПКОП

— объем продаж на конец отчетного периода;

ОПНОП

— объем продаж на начало отчетного периода.

Показывает рост или снижение конкурентоспособности фирмы за счет роста объема продаж.

2. По цене:

Коэффициент уровня цен

:  ; ;

где Цmax

— максимальная цена товара (услуги) на рынке;

Цmin

— минимальная цена товара (услуги) на рынке;

Цуф

— цена товара (услуги), установленная фирмой.

Показывает рост или снижение конкурентоспособности фирмы за счет динамики цен на продукт.

3. По доведению продукта до потребителя:

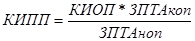

Коэффициент доведения продукта до потребителя

:  ; ;

где КИОП

— коэффициент изменения объема продаж;

ЗСБкоп

— сумма затрат на функционирование системы сбыта на конец отчетного периода;

ЗСБноп

— сумма затрат на функционирование системы сбыта на начало отчетного периода.

Показывает стремление фирмы к повышению конкурентоспособности за счет улучшения сбытовой деятельности.

4. По продвижению продукта:

Коэффициент рекламной деятельности

:  ; ;

где ЗРДкоп

— затраты на рекламную деятельность на конец отчетного периода;

ЗРДноп

— затраты на рекламную деятельность на начало отчетного периода;

Характеризует стремление фирмы к росту конкурентоспособности за счет улучшения рекламной деятельности.

Коэффициент использования персональных продаж

:

где ЗПТАкоп

— сумма затрат на оплату труда торговых агентов на конец отчетного периода;

ЗПТАноп

— сумма затрат на оплату труда торговых агентов на начало отчетного периода.

Показывает стремление фирмы к росту конкурентоспособности за счет роста персональных продаж с привлечением торговых агентов.

Коэффициент использования связей с общественностью

:

; ;

где ЗРкоп

— затраты на связи с общественностью на конец отчетного периода;

ЗРноп

— затраты на связи с общественностью на начало отчетного периода.

Показывает стремление фирмы к росту конкурентоспособности за счет улучшения связей с общественностью.

Суммируя вышеперечисленные коэффициенты и находя среднеарифметическую величину, определим итоговый показатель конкурентоспособности маркетинговой деятельности для конкретного продукта (услуги).

Назовем его коэффициентом маркетингового тестирования конкурентоспособности

(КМТК

).

; ;

где L

— общее число показателей в числителе. В данном случае L

= 8.

Следует отметить, что большинство коэффициентов имеют разные величины для разных продуктов. Тогда для расчета конкурентоспособности маркетинговой деятельности фирмы нужно определить сумму коэффициентов (КМТК) для всех ее продуктов:  ; ;

где n

— количество продуктов (услуг) фирмы.

Кроме этого для расчета полной конкурентоспособности фирмы также нужно учитывать общефинансовые коэффициенты

. Общефинансовые коэффициенты рассчитываются на основе анализа баланса фирмы за отчетный период.

В практике анализа результатов деятельности фирмы применяется сводная таблица финансовых показателей, включающая коэффициенты ликвидности, коэффициенты устойчивости, коэффициенты деловой активности, коэффициенты прибыльности и т.д. Однако для расчета конкурентоспособности фирмы можно ограничиться оценкой структуры баланса по следующим коэффициентам.

Коэффициент текущей ликвидности

(КТЛ

) определяется как отношение фактической стоимости находящихся в наличии у фирмы оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог 2-го раздела баланса) к наиболее срочным обязательствам фирмы в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог 5-го раздела баланса за вычетом строк 640, 650):

; ;

Нормативное значение коэффициента — не менее 2.

Коэффициент обеспеченности собственными средствами

(КОСС

) определяется как отношение разности между объемами источников собственных средств (Итог 3-го раздела баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог 1-го раздела баланса) к фактической стоимости находящихся в наличии у фирмы оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог 2-го раздела баланса).

Нормативное значение — не менее 0,1.

Таким образом, полная формула расчета конкурентоспособности фирмы будет следующей:

; ;

Для каждого рынка продукта идентифицируются наиболее опасные (приоритетные) конкуренты. Все конкуренты делятся на определенные группы в зависимости от преимуществ, завоеванных фирмами, и таким образом устанавливается их роль в конкурентной борьбе.

Для каждой группы конкурентов характерны конкретные концепции поведения на рынке. Для деления конкурентов на группы рассмотрим матрицу группового ранжирования конкурирующих фирм (рис. 2.1).

Матрица представляет собой прямоугольник, разбитый на девять квадрантов (секторов), каждый из которых соответствует определенному коэффициенту от –10 до 10. Сам прямоугольник делится на пять уровней, каждый из которых соответствует определенной группе фирм, различающихся между собой уровнем конкурентоспособности и относящихся к следующим группам участников рынка:

- Лидеры

— 0,1—10

;

- Претенденты на роль лидера

— 7,1—9; 3,1—7

;

- Последователи

— 1,1—3; 1

;

- Занявшие рыночную нишу

— –0,99—(–2,9); –3 — (–6,9)

;

- Банкроты

— –7—(–9); –9,1—(–10

).

Рыночные лидеры

— фирмы, имеющие максимальный коэффициент конкурентоспособности (КФ). Как правило, эти фирмы имеют максимальную рыночную долю при продажах, являются лидерами в ценовой политике, оптимизации затрат, использовании разнообразных распределительных систем и т.д. Для фирм-лидеров характерным поведением является оборона.

Рыночные претенденты

— фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 3,1 до 9. Эти фирмы ,как правило, борются за увеличение рыночной доли продаж, проводят ценовой демпинг. Для них характерна стратегия атаки на всех направлениях деятельности.

Рыночные последователи

— фирмы, расчетный коэффициент конкуренто-способности которых лежит в диапазоне от 1 до 3. Эта группа фирм проводит политику следования за отраслевым лидером, не рискует, но и не проявляет пассивности. Фирмы этой группы особенно осторожно и взвешенно принимают решения, касающиеся их деятельности на рынке. Они копируют деятельность лидера, но действуют более осмотрительно и рассчитывают на меньшие ресурсы. Они, как правило, подвержены атакам со стороны рыночных претендентов.

Фирмы, действующие в рыночной нише

. Расчетный коэффициент конкурентоспособности этой группы лежит в диапазоне от –0,99 до –6,9. Фирмы этой группы обслуживают маленькие рыночные сегменты, которые другие участники конкуренции не видят или не принимают в расчет. Для них характерен высокий уровень специализации. Круг клиентов ограничен, но характерен высокий уровень цен. В своей деятельности фирмы максимально зависят от клиентов и опираются на них.

Банкроты

— фирмы с коэффициентом конкурентоспособности от –7 до –10. Эти фирмы принимают режим внешнего управления и проводят мероприятия по выходу из банкротства или проводят расчеты с кредиторами и ликвидируются.

С помощью предложенной методики проведем расчеты конкурентоспособности ООО «Колибри».

Прогноз основных продаж:

- изразцы каминные 80%;

- плитка керамическая отделочная 9%;

- плитка керамическая напольная 9%;

- плитка керамическая тротуарная 2%.

Для подготовки расчета конкурентоспособности фирмы по предложенным коэффициентам предварительно проводится экономический анализ ее деятельности за отчетный период на основе расчета баланса, приложений к нему, постатейного анализа совокупных затрат и анализа рынка.

Затем проводится расчет коэффициентов на основании методики, изложенной выше.

Конкурентоспособность фирмы рассчитывается следующим образом.

По продукту –

производство плитки керамической каминной.

Коэффициент рыночной доли

:

Коэффициент предпродажной подготовки

:

Коэффициент изменения объема продаж

:

По цене.

Коэффициент уровня цен

:

По доведению продукта (услуги) до потребителя.

Коэффициент доведения продукта (услуги) до потребителя

:

По продвижению продукта (услуги) на рынок.

Коэффициент рекламной деятельности

:

Коэффициент использования персональных продаж

:

Коэффициент использования связей с общественностью

:

Суммируя вышеперечисленные коэффициенты и находя среднеарифметическую величину, определим итоговый показатель конкурентоспособности маркетинговой деятельности:

Внесем данные расчетов в таблицу 2.3

Точно таким же образом проведены расчеты конкурентоспособности остальных продуктов. Данные также внесены в таблицу 2.3

Таблица 2.3

Анализ конкурентоспособности

маркетинговой деятельности ООО «Колибри» по продуктам

| Показатели

|

Изразцы каминные

|

Плитка керамическая отделочная

|

Плитка керамическая напольная

|