Курсовая работа по дисциплине: «Деньги, кредит, банки»

Тема: «Регулирование банковских рисков

в Российской Федерации»

2006

Оглавление

Введение

Глава 1 Виды и характеристики рисков

1.1Кредитный риск

1.2Рыночный риск

1.3Операционный риск

1.4 Другие виды рисков

Глава 2. Управление рисками

2.1 Управление кредитным риском

2.2 Управление рыночным риском

2.3 Управление операционным риском

2.4. Управление правовым риском, риском потери деловой репутации и риском ликвидности

Глава 3. Способы снижения рисков

3.1 Способы снижения кредитного риска

3.2 Способы снижения рыночного риска

3.3 Способы снижения операционного риска

3.4. Способы снижения правового риска, риска потери деловой репутации и риска ликвидности

Заключение

Список литературы

Динамичное развитие российской банковской системы, обострение конкуренции, в том числе и с западными финансовыми институтами, ставит ряд вопросов о надежности систем и методик управления рисками, используемых российскими банками.

Под банковским риском понимается присущая банковской деятельности возможность (вероятность) понесения кредитной организацией потерь и(или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами и(или) внешними факторами [1].

К внутренним факторам риска относят: сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и другие.

Внешние факторы риска могут быть обусловлены изменением экономических и политических условий деятельности кредитной организации, применяемыми технологиями.

В работе рассматриваются основные виды банковских рисков, управление рисками и возможные способы снижения этих рисков.

В соответствии с классификацией Центрального банка Российской Федерации [1] к основным видам банковских рисков относятся:

· кредитный риск;

· рыночный риск;

· операционный риск.

Также выделяют: правовой риск, риск потери деловой репутации, риск ликвидности и другие.

По определению Банка России [1] кредитный риск — риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора.

К указанным финансовым обязательствам могут относиться обязательства должника по:

· полученным кредитам, в том числе межбанковским кредитам (депозитам, займам), прочим размещенным средствам, включая требования на получение (возврат) долговых ценных бумаг, акций и векселей, предоставленных по договору займа;

· учтенным кредитной организацией векселям;

· банковским гарантиям, по которым уплаченные кредитной организацией денежные средства не возмещены принципалом;

· сделкам финансирования под уступку денежного требования (факторинг);

· приобретенным кредитной организацией по сделке (уступка требования) правам (требованиям);

· приобретенным кредитной организацией на вторичном рынке закладным;

· сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов);

· оплаченным кредитной организацией аккредитивам (в том числе непокрытым аккредитивам);

· возврату денежных средств (активов) по сделке по приобретению финансовых активов с обязательством их обратного отчуждения;

· требованиям кредитной организации (лизингодателя) по операциям финансовой аренды (лизинга).

Концентрация кредитного риска проявляется в предоставлении крупных кредитов отдельному заемщику или группе связанных заемщиков, а также в результате принадлежности должников кредитной организации либо к отдельным отраслям экономики, либо к географическим регионам или при наличии ряда иных обязательств, которые делают их уязвимыми к одним и тем же экономическим факторам.

При кредитовании иностранных контрагентов у кредитной организации также могут возникать страновой риск и риск неперевода средств.

Страновой риск (включая риск неперевода средств) — риск возникновения у кредитной организации убытков в результате неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за экономических, политических, социальных изменений, а также вследствие того, что валюта денежного обязательства может быть недоступна контрагенту из-за особенностей национального законодательства (независимо от финансового положения самого контрагента).

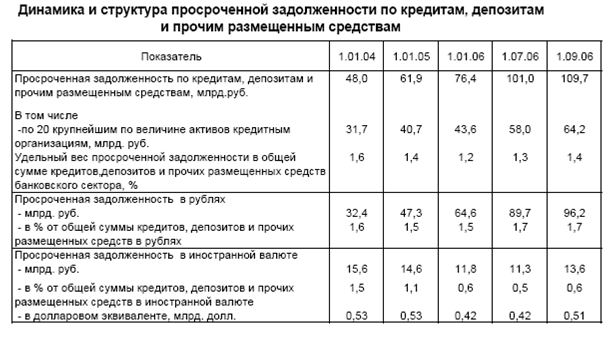

В таблице 1 приведены данные Банка России по динамике и структуре просроченной задолженности по кредитам, депозитам и прочим размещенным средствам [2].

Таблица 1

Рост удельного веса просроченной задолженности в 2006 году позволяет сделать вывод, что в настоящее время существует тенденция роста просроченной задолженности, следовательно, возрастает кредитный риск.

Рыночный риск представляет собой риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового портфеля и производных финансовых инструментов кредитной организации, а также курсов иностранных валют и(или) драгоценных металлов.

Рыночный риск включает в себя фондовый риск, валютный и процентный риски.

Фондовый риск — риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые ценности (ценные бумаги, в том числе закрепляющие права на участие в управлении) торгового портфеля и производные финансовые инструменты под влиянием факторов, связанных как с эмитентом фондовых ценностей и производных финансовых инструментов, так и общими колебаниями рыночных цен на финансовые инструменты.

Валютный риск — риск убытков вследствие неблагоприятного изменения курсов иностранных валют и(или) драгоценных металлов по открытым кредитной организацией позициям в иностранных валютах и(или) драгоценных металлах.

Процентный риск — риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных ставок по активам, пассивам и внебалансовым инструментам кредитной организации.

В таблице 2 приведены данные Банка России по структуре рыночного риска [2].

Таблица 2

Очевидно, что доля рыночного риска в проценте к совокупному капиталу кредитных организаций увеличилась в 2006 году по сравнению с предыдущими отчетными периодами. Также можно говорить об увеличении удельного веса процентного риска в рыночном риске.

Операционный риск — это риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и(или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и(или) иными лицами, несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и(или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий.

Внутренними и внешними факторами (причинами) операционного риска являются:

· случайные или преднамеренные действия физических или юридических лиц, направленные против интересов кредитной организации;

· несовершенство организационной структуры кредитной организации в части распределения полномочий подразделений и служащих, порядков и процедур совершения банковских операций и других сделок, их документирования и отражения в учете, несоблюдение служащими установленных порядков и процедур, неэффективность внутреннего контроля;

· сбои в функционировании систем и оборудования;

· неблагоприятные внешние обстоятельства, находящиеся вне контроля кредитной организации.

Правовой риск

Правовой риск — риск возникновения у кредитной организации убытков вследствие:

· несоблюдения кредитной организацией требований нормативных правовых актов и заключенных договоров;

· допускаемых правовых ошибок при осуществлении деятельности (неправильные юридические консультации или неверное составление документов, в том числе при рассмотрении спорных вопросов в судебных органах);

· несовершенства правовой системы (противоречивость законодательства, отсутствие правовых норм по регулированию отдельных вопросов, возникающих в процессе деятельности кредитной организации);

· нарушения контрагентами нормативных правовых актов, а также условий заключенных договоров.

Риск потери деловой репутации

Деловая репутация кредитной организации — качественная оценка участниками гражданского оборота деятельности кредитной организации.

Риск потери деловой репутации кредитной организации (репутационный риск) — риск возникновения у кредитной организации убытков в результате уменьшения числа клиентов (контрагентов) вследствие формирования в обществе негативного представления о финансовой устойчивости кредитной организации, качестве оказываемых ею услуг или характере деятельности в целом.

Риск ликвидности

Риск ликвидности — риск убытков вследствие неспособности кредитной организации обеспечить исполнение своих обязательств в полном объеме. Риск ликвидности возникает в результате несбалансированности финансовых активов и финансовых обязательств кредитной организации (в том числе вследствие несвоевременного исполнения финансовых обязательств одним или несколькими контрагентами кредитной организации) и(или) возникновения непредвиденной необходимости немедленного и единовременного исполнения кредитной организацией своих финансовых обязательств.

Проблема управления рисками в каждом банке занимает одно из главных мест, поскольку неправильный подход в этом вопросе может не просто привести к большим убыткам, но и к закрытию кредитной организации.

В настоящее время во многих российских банках [3] осуществляется выделение специальных сотрудников и подразделений, функцией которых является организация системы управлении рисками банковской деятельности или риск-менеджмент.

В определении стратегии в области риск-менеджмента российские банки руководствуются рекомендациями Центрального банка Российской Федерации и частично рекомендациями Базельского комитета.

Базельский комитет по банковскому надзору в 2004 году опубликовал новый Консультативный документ “International Convergence of Capital Measurement and Capital Standards” (в русском переводе Банка России «Международная конвергенция измерения и стандартов капитала: новые подходы») - т.н. «Базель-II» [4].

Цель документа – укрепить надежность и стабильность международной банковской системы на основе внедрения передовой практики управления рисками. Россия в лице Центрального банка Российской Федерации предполагает внедрить рекомендации Базеля-II в 2008-2009 годах.

По мнению экспертов Банка Москвы [3] в настоящий момент из банковских рисков наиболее важными являются кредитные риски, поскольку именно кредитный портфель российских банков составляет в среднем 50 - 70% активов.

Управление кредитными рисками является основным содержанием работы банка в процессе кредитования субъектов хозяйствования и должно охватывать все стадии этой работы - от первичного рассмотрения кредитной заявки до завершения расчетов и рассмотрения вопроса о возобновлении (продолжении) кредитования [5]. При этом управление рисками должно составлять органичную часть управления процессом кредитования в целом.

Главная задача управления кредитными рисками – минимизация рисков в тех пределах, в которых это позволяют текущая рыночная конъюнктура и необходимость как минимум сохранить позиции банка на рынке услуг кредитования.

Основные составляющие управления кредитными рисками включают в себя:

· разделение риска;

· опосредование риска (как форма его разделения);

· принятие материального обеспечения (залог);

· принятие финансового обеспечения (поручительство или

гарантия);

· перенос риска на повышенные процентные ставки по кредиту;

· принятие риска венчурного кредитования;

· формирование фондов для списания потерь по ссудам.

Это предполагает следующие направления работы по управлению кредитным риском:

· постоянный индивидуальный мониторинг каждого клиента;

· постоянный мониторинг состояния отрасли, в которой складывается основная хозяйственная деятельность данного клиента;

· привлечение и анализ гарантий;

· получение компенсации за риск (реализация залога, гарантии).

Существенным моментом управления кредитными рисками является вопрос о разделении рисков или их опосредовании. Разделение рисков означает распределение бремени мобилизации источников финансирования между несколькими инвесторами, включая и самого заемщика. Формой разделения рисков инвестиционного кредитования выступает и привлечение гарантий по кредиту, которые, как правило, охватывают примерно от 50% до 2/3 стоимости проекта и 75 - 80% стоимости кредита.

Системы контроля за кредитными операциями должны включать процедуры обнаружения сигналов возможной неуплаты и меры реагирования на данную опасность уже в процессе исполнения кредитной сделки. В большинстве случаев служба контроля делает выводы на основе периодических встреч и переговоров с клиентом, а также на основе регулярного анализа финансовой информации. Не менее важны и процессы, происходящие в окружающей клиента хозяйственной среде, в той отрасли, где складывается основной объем хозяйственной деятельности заемщика. Банк должен оценивать способность клиента подготовиться к возможным изменениям и принять предупредительные меры. Изменение стиля управления, текучесть кадрового состава, рискованное внедрение на новые рынки - все это часто является показателем возможных проблем в будущем.

При массовом кредитовании физических лиц нет возможности проведения тщательного анализа и проверки каждого заемщика, поэтому растет вероятность появления проблем в связи с мошенничеством при получении кредитов, с личными событиями заемщика (болезнь, потеря дохода и т.д.). Естественно, банку не избежать такого рода потерь, однако службе контроля необходимо их минимизировать.

В конце 90-х гг. финансовые организации по всему миру активно внедряли системы управления рыночными рисками [6]. В России, правда, с некоторым запозданием также активно разрабатывались системы управления рыночными рисками. После кризиса 1998 г. большинство банков свернули свои операции на рынке ценных бумаг, а сам рынок практически перестал существовать. Вместе с ним исчезли и рыночные риски, и, соответственно, потребность в системах управления ими.

За последующие годы российский рынок набрал прежние обороты, и банки вновь активно заинтересовались проблемой управления рыночными рисками.

Внедрение систем управления рыночными рисками позволяет финансовым институтам:

· использовать адекватные процедуры оценки рыночных рисков для установки лимитов по торговому портфелю, а также для выхода на новые рынки;

· принимать обоснованные решения на основании полной информации по управлению портфелем, диверсификации финансовых инструментов и хеджированию рыночных рисков;

· количественно выразить рыночный риск в той форме, которая дает возможность легко сравнить его с другими видами рисков, что позволит определять доходность бизнес-подразделений с учетом риска и принимать обоснованные решения по стратегическому развитию этих подразделений;

· продемонстрировать международным рейтинговым агентствам высокий уровень управления рисками;

· укрепить положительный имидж в глазах существующих и потенциальных клиентов, контрагентов и акционеров банка;

· поднять профессиональный уровень сотрудников банка и общую корпоративную культуру за счет лучшего понимания рисков, которым подвержен банковский бизнес, а также за счет обучения передовым методам управления рисками.

Однако специфика российского рынка требует построения собственного набора факторов риска, что затрудняет использование готовых западных решений для оценки рисков.

Основу методологии построения системы управления рыночными рисками составляют анализ активов банка и расчет параметров рыночного риска на основе риск-факторов. Эта методология сегодня успешно применяется в нескольких ведущих российских банках.

Реализация методологии обычно состоит их трех основных этапов: анализ, разработка и тестирование/подготовка документации.

На первом этапе определяется понятие "рынок" в отношении портфеля банка - набор риск-факторов, т.е. тех рыночных ставок, курсов и индексов, которые влияют на стоимость портфеля.

На втором этапе на основе единого набора риск-факторов разрабатываются алгоритмы оценки показателей рыночных рисков:

· показатель прибыли и убытков;

· Value-at-Risk (VaR);

· сценарный анализ;

· анализ чувствительности.

На третьем этапе для разработки законченной системы управления рыночными рисками необходимо произвести тестирование модели, разработать отчетность и процедуры по управлению рыночными рисками.

Использование современных технологий в управлении рыночными рисками не только увеличит надежность банка, но и позволит усовершенствовать принятие стратегических и операционных решений по управлению в банке, а также улучшить имидж банка.

Необходимость управления операционным риском определяется значительным размером возможных операционных убытков, которые могут создавать угрозу финансовой устойчивости кредитной организации.

Управление операционным риском в соответствии с определением Банка России [7] состоит из выявления, оценки, мониторинга, контроля и(или) минимизации операционного риска.

Выявление операционного риска предполагает анализ всех условий функционирования кредитной организации на предмет наличия или возможности возникновения факторов операционного риска, который рекомендуется проводить на нескольких уровнях:

· анализ изменений в финансовой сфере в целом, которые могут оказать влияние на эффективность деятельности кредитной организации;

· анализ подверженности операционному риску направлений деятельности с учетом приоритетов кредитной организации;

· анализ отдельных банковских операций и других сделок;

· анализ внутренних процедур, включая систему отчетности и обмена информацией.

Особое внимание необходимо обращать на случаи пересечения полномочий и ответственности подразделений, служащих кредитной организации.

Оценка операционного риска предполагает оценку вероятности наступления событий или обстоятельств, приводящих к операционным убыткам, и оценку размера потенциальных убытков. Поэтому кредитной организации рекомендуется определить методы оценки операционного риска во внутренних документах (разработать методы оценки операционного риска самостоятельно, либо использовать методы, принятые в международной банковской практике).

В международной банковской практике применяются следующие методы:

· статистический анализ распределения фактических убытков;

· балльно-весовой метод (метод оценочных карт);

· моделирование (сценарный анализ).

Методы, основанные на применении статистического анализа распределения фактических убытков, позволяют сделать прогноз потенциальных операционных убытков исходя из размеров операционных убытков, имевших место в данной кредитной организации в прошлом. При применении этих методов в качестве исходных данных рекомендуется использовать информацию о понесенных операционных убытках.

Сущность балльно-весового метода заключается в оценке операционного риска в сопоставлении с мерами по его минимизации.

На основе экспертного анализа выбираются информативные для целей управления операционным риском показатели и определяется их относительная значимость (весовые коэффициенты). Затем выбранные показатели сводятся в таблицы (оценочные карты) и оцениваются с использованием различных шкал. Полученные результаты обрабатываются с учетом весовых коэффициентов и сопоставляются в разрезе направлений деятельности кредитной организации, отдельных видов банковских операций и других сделок.

Применение балльно-весового метода (метода оценочных карт) наряду с оценкой операционного риска позволяет выявить слабые и сильные стороны в управлении операционным риском.

В рамках метода моделирования (сценарного анализа) на основе экспертного анализа для направлений деятельности кредитной организации, отдельных видов банковских операций и других сделок определяются возможные сценарии возникновения событий или обстоятельств, приводящих к операционным убыткам, и разрабатывается модель распределения частоты возникновения и размеров убытков, которая затем используется для оценки операционного риска.

Периодичность проведения оценки операционного риска рекомендуется определять во внутренних документах кредитной организации.

В целях предупреждения возможности повышения уровня операционного риска рекомендуется проводить мониторинг операционного риска, который нужно осуществлять путем регулярного изучения системы показателей (в том числе статистических, финансовых) деятельности кредитной организации. Необходимо определить периодичность осуществления мониторинга операционного риска на основе его существенности для соответствующего направления деятельности, внутреннего процесса или информационно-технологической системы.

Для проведения мониторинга операционного риска нужно создать систему индикаторов уровня операционного риска (показатели или параметры, которые теоретически или эмпирически связаны с уровнем операционного риска, принимаемого кредитной организацией). В качестве индикаторов уровня операционного риска могут быть использованы сведения о количестве несостоявшихся или незавершенных банковских операций и других сделок, увеличении их частоты и(или) объемов, текучести кадров, частоте допускаемых ошибок и нарушений, времени (продолжительности) простоя информационно-технологических систем и других показателях. Для каждого индикатора рекомендуется установить лимиты (пороговые значения), что позволит обеспечить выявление значимых для кредитной организации операционных рисков и своевременное адекватное воздействие на них.

В отношении контроля за операционным риском наиболее важным является:

· контроль за соблюдением установленных лимитов по проводимым банковским операциям и другим сделкам;

· соблюдение установленного порядка доступа к информации и материальным активам банка;

· надлежащая подготовка персонала;

· регулярная выверка первичных документов и счетов по проводимым банковским операциям и другим сделкам.

Кредитной организации рекомендуется доводить до участников (акционеров), кредиторов, вкладчиков и иных клиентов, внешних аудиторов, рейтинговых агентств и других заинтересованных лиц информацию по управлению операционным риском.

Правовой риск

Управление правовым риском осуществляется в целях уменьшения (исключения) возможных убытков, в том числе в виде выплат денежных средств на основании постановлений (решений) судов.

Для выявления и оценки правового риска кредитной организации Банком России рекомендуется во внутренних документах определить [8]:

· внутренние и внешние факторы возникновения правового риска в соответствии с характером и масштабами деятельности кредитной организации и анализ их влияния на уровень риска;

· различные методы (способы и подходы) выявления и оценки факторов возникновения правового риска;

· отличительные признаки правового риска от иных банковских рисков (например, отличие кредитного риска от правового);

· наиболее оптимальные способы получения сведений от клиентов, для установления и идентификации выгодоприобретателей в соответствии с требованиями законодательства Российской Федерации.

Для целей мониторинга правового риска кредитной организации рекомендуется во внутренних документах определять правила и порядок осуществления мониторинга изменений, внесенных в законодательство РФ и стран местонахождения зарубежных филиалов, дочерних и зависимых организаций кредитной организации.

В целях обеспечения эффективного управления правовым риском руководству кредитной организации рекомендуется:

· устанавливать порядок внесения соответствующих изменений в учредительные, внутренние документы кредитной организации в случаях изменения законодательства РФ;

· принимать своевременные меры по устранению нарушений кредитной организацией законодательства РФ;

· установить периодичность предоставления отчетов по вопросам правового риска;

· при разработке и внедрении новых технологий и условий осуществления банковских операций и других сделок, иных финансовых инноваций и технологий учитывать положения учредительных документов кредитной организации, требования законодательства РФ и стран местонахождения зарубежных филиалов кредитной организации, дочерних и зависимых организаций;

· осуществлять эффективные программы подготовки служащих и выделять для этого необходимые ресурсы;

· разработать порядок контроля за соблюдением структурными подразделениями, служащими законодательства РФ, учредительных и внутренних документов кредитной организации;

· осуществлять оценку правового риска по основным направлениям деятельности с периодичностью и в соответствии с критериями, определяемыми кредитной организацией;

· определить наиболее значимые для кредитной организации типы или виды сделок и разработать для них стандартные (типовые) формы договоров;

· установить порядок рассмотрения договоров, не относящихся к стандартным;

· возложить на подразделение (служащего) по управлению правовым риском организацию работы по минимизации правового риска;

· установить контроль за соответствием документации, которой оформляются банковские операции и другие сделки, законодательству Российской Федерации.

Риск потери деловой репутации

Управление риском потери деловой репутации необходимо в целях снижения возможных убытков, сохранения и поддержания деловой репутации кредитной организации перед клиентами и контрагентами.

Во внутренних документах кредитной организации рекомендуется определить основные принципы управления риском потери деловой репутации с учетом отечественной и международной банковской практики.

В целях выявления риска потери деловой репутации кредитной организации рекомендуется во внутренних документах определять:

· внутренние и внешние факторы риска потери деловой репутации и порядок их выявления;

· порядок проведения анализа причин возникновения риска потери деловой репутации;

· изучение влияния факторов риска потери деловой репутации на деятельность и финансовое состояние кредитной организации;

· программу идентификации и изучения клиентов.

В целях оценки риска потери деловой репутации кредитной организации рекомендуется во внутренних документах предусматривать:

· показатели оценки уровня риска потери деловой репутации с учетом факторов его возникновения;

· порядок оценки уровня риска потери деловой репутации, в том числе на консолидированной основе;

· анализ влияния деловой репутации дочерних и зависимых организаций на уровень риска потери деловой репутации кредитной организации;

· анализ влияния благотворительной и общественной деятельности кредитной организации на ее деловую репутацию;

· анализ влияния рекламно-информационной политики кредитной организации на деловую репутацию.

В целях обеспечения эффективного управления риском потери деловой репутации руководству кредитной организации рекомендуется:

· принимать своевременные меры по устранению нарушений в деятельности кредитной организации;

· содействовать соблюдению принципов профессиональной этики, в том числе принимаемых банковскими союзами (ассоциациями), участником которых является кредитная организация;

· управлять риском потери деловой репутации с оценкой степени угрозы деловой репутации кредитной организации на перспективу;

· в процессе управления риском потери деловой репутации учитывать взаимосвязь различных рисков, их возможность дополнять, усиливать или компенсировать друг друга;

· установить порядок представления внутренней отчетности о реагировании кредитной организации на отзывы средств массовой информации, клиентов и контрагентов, учредителей (участников) и иных лиц о кредитной организации, дочерних и зависимых организациях;

· разрабатывать и осуществлять программы подготовки и переподготовки служащих;

· обеспечить идентификацию реальных владельцев кредитной организации.

Риск ликвидности

Для управления риском ликвидности в соответствии с Инструкцией Банка России «Об обязательных нормативах банков» №110-И от 16.01.2004 г., кредитным организации рекомендуется проводить:

· Разработку стратегии, политики и внутренних регламентирующих документов в области управления ликвидностью.

На постоянной основе должна проводиться оптимизация процессов управления ликвидностью, описанных во внутренних регламентирующих документах. Процесс должен быть взаимосвязан с разработкой стратегии банка, бизнес-плана, политики по управлению рисками и другими технологическими процессами [9].

· Оценку и планирование состояния ликвидности.

Процессы должны быть полностью автоматизированы и интегрированы с другими направлениями деятельности банка. Прогноз ликвидности должен учитываться при составлении бизнес-планов, структурных лимитов и ограничений, принятии бизнес-решений (выдача кредитов, покупка/продажа ценных бумаг и др).

Методику прогноза и оценки состояния ликвидности банка необходимо доработать в соответствии с международной практикой, опытом других банков.

Расчет платежных позиций должен осуществляться как минимум для 3 сценариев (базовый, «кризис в банке», «кризис рынка»).

Характеристики и параметры моделей, используемых при сценарном моделировании, должны быть детализированы и адаптированы применительно к особенностям банка.

При прогнозе состояния ликвидности необходимо учитывать кредитный и рыночный риски.

· Разработка мероприятий по восстановлению ликвидности.

Разработка должна осуществляться для различных сценариев (базовый, кризисные – «кризис рынка», «кризис банка») развития событий, влияющих на ликвидность банка. Сценарии необходимо пересматривать в зависимости от изменения рыночных условий и положения банка. Должен быть утвержден перечень мер, соответствующих каждому сценарию, который также регулярно необходимо пересматривать.

При составлении плана мероприятий нужно учитывать возможные варианты поведения банков-контрагентов, крупных клиентов в кризисных ситуациях.

К факторам, повышающим кредитный риск, относятся:

· значительный объем сумм, выданных узкому кругу заемщиков или отраслей, т.е. концентрация кредитной деятельности банка в какой-либо сфере, чувствительной к изменениям в экономике;

· большой удельный вес кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих определенные финансовые трудности;

· концентрация деятельности банка в малоизученных, новых нетрадиционных сферах;

· внесение частых или существенных изменений в политику банка по предоставлению кредитов;

· удельный вес новых и недавно привлеченных клиентов, о которых банк располагает недостаточной информацией;

· либеральная кредитная политика банка (предоставление кредитов без наличия необходимой информации и анализа финансового положения клиента);

· неспособность получить соответствующее обеспечение для кредита или принятие в качестве такового ценностей, труднореализуемых на рынке или подверженных быстрому обесцениванию;

· значительные суммы, выданные заемщикам, связанным между собой.

В целях минимизации кредитного риска в Банке принимаются следующие меры:

· оценка и анализ риска;

· выбор и применение способов снижения уровня риска;

· контроль уровня риска;

· страхование предмета залога;

· контроль за соблюдением мер по минимизации риска.

Для снижения рыночного риска могут использоваться следующие основные методы:

· диверсификация инвестиционного портфеля ценных бумаг по срокам их погашения – сбалансированный по срокам портфель инвестиций позволяет решить задачу реинвестирования высвобождающихся в разное время средств в другие активы, выгодные банку;

· купля-продажа фондовых опционов, что дает право купить или продать другие ценные бумаги в течение оговоренного срока;

· составление фьючерсных контрактов на куплю и продажу ценных бумаг по заранее установленному курсу.

Минимизация операционного риска предполагает осуществление комплекса мер, направленных на снижение вероятности наступления событий или обстоятельств, приводящих к операционным убыткам, и(или) на уменьшение (ограничение) размера потенциальных операционных убытков.

Основным методом минимизации операционного риска является разработка организационной структуры, внутренних правил и процедур совершения банковских операций и других сделок таким образом, чтобы исключить (минимизировать) возможность возникновения факторов операционного риска. При этом особое внимание рекомендуется обращать на соблюдение принципов разделения полномочий, порядка утверждения (согласования) и подотчетности по проводимым банковским операциям и другим сделкам.

Уменьшение финансовых последствий операционного риска (вплоть до полного покрытия потенциальных операционных убытков) возможно с помощью страхования.

Страхование может быть использовано и в отношении специфических банковских рисков как на комплексной основе (полис комплексного банковского страхования), так и применительно к отдельным видам рисков (например, страхование рисков, связанных с эмиссией и обращением платежных карт, страхование профессиональной ответственности служащих кредитной организации, страхование ущерба от преступлений в сфере компьютерной информации).

В целях ограничения операционного риска рекомендуется предусмотреть комплексную систему мер по обеспечению непрерывности финансово-хозяйственной деятельности при совершении банковских операций и других сделок.

Правовой риск

В целях минимизации правового риска кредитные организации могут использовать следующие основные методы:

· стандартизация банковских операций и других сделок (порядки, процедуры, технологии осуществления операций и сделок, заключения договоров);

· установление внутреннего порядка согласования (визирования) юридической службой заключаемых кредитной организацией договоров и проводимых банковских операций и других сделок, отличных от стандартизированных;

· анализ влияния факторов правового риска (как в совокупности, так и в разрезе их классификации) на показатели деятельности кредитной организации;

· осуществление на постоянной основе мониторинга изменений законодательства Российской Федерации, стран местонахождения зарубежных филиалов, дочерних и зависимых организаций кредитной организации;

· подчинение юридической службы кредитной организации единоличному исполнительному органу;

· оптимизация нагрузки на сотрудников юридической службы, обеспечивающая постоянное повышение квалификации;

· обеспечение доступа максимального количества служащих к актуальной информации по законодательству;

· стимулирование служащих в зависимости от влияния их деятельности на уровень правового риска.

Риск потери деловой репутации

В целях минимизации риска потери деловой репутации в соответствии с характером и масштабами деятельности кредитной организацией могут применяться следующие основные подходы:

· постоянный контроль за соблюдением законодательства Российской Федерации, в том числе законодательства о банковской тайне и организации внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

· обеспечение своевременности расчетов по поручению клиентов и контрагентов, выплаты сумм вкладов, процентов по счетам (вкладам), а также расчетов по иным сделкам;

· мониторинг деловой репутации учредителей (участников), дочерних и зависимых организаций;

· контроль за достоверностью бухгалтерской отчетности и иной публикуемой информации, представляемой учредителям (участникам), клиентам и контрагентам, органам регулирования и надзора и другим заинтересованным лицам, в том числе в рекламных целях;

· разработка системы информационного обеспечения, не допускающей использования имеющейся в кредитной организации информации лицами, имеющими доступ к такой информации, в личных интересах и предоставляющей органам управления и служащим информацию о негативных и позитивных отзывах и сообщениях о кредитной организации из средств массовой информации (периодические печатные издания, радио, телевидение, иные формы периодического распространения массовой информации, включая Интернет), иных источников; своевременное рассмотрение, анализ полноты, достоверности и объективности указанной информации; своевременное реагирование на имеющуюся информацию;

· определение порядка применения дисциплинарных мер к служащим, виновным в повышении уровня риска потери деловой репутации кредитной организации.

Риск ликвидности

Стандартные способы снижения уровня риска ликвидности включают увеличение доли средств банка, направляемых в ликвидные активы и легко реализуемые на рынке активы (правительственные ценные бумаги), или использование более долгосрочных ценных бумаг для финансирования операций банка.

В настоящее время прослеживается тенденция к возрастанию банковских рисков, что может привести к возникновению значительных убытков, которые могут создавать угрозу финансовой устойчивости кредитных организаций и российской банковской системы в целом.

Процесс управления банковскими рисками состоит из следующих этапов:

· выявление рисков;

· оценка рисков;

· мониторинг рисков;

· контроль рисков;

· минимизация рисков.

Использование систем управления банковскими рисками позволит российским банкам:

· принимать обоснованные решения на основании полной информации;

· использовать адекватные процедуры оценки рисков;

· продемонстрировать международным рейтинговым агентствам высокий уровень управления рисками;

· укрепить положительный имидж в глазах существующих и потенциальных клиентов, контрагентов и акционеров банка;

· поднять профессиональный уровень сотрудников банка и общую корпоративную культуру за счет лучшего понимания рисков, которым подвержен банковский бизнес, а также за счет обучения передовым методам управления рисками.

1. Письмо Банка России № 70-Т от 23.06.2004 г. «О типичных банковских рисках». // Вестник Банка России. - № 38(762). - 30.06.2004 г.

2. «Обзор банковского сектора Российской Федерации (Интернет-версия). Аналитические показатели». // Официальный сайт Банка России - №48. - октябрь 2006 г..

3. Маркина Л.М. Банк всегда рискует чужими деньгами. // Банковское обозрение. - №5. - май 2006 г.

4. Осипенко Т.В. Некоторые вопросы внедрения рекомендаций Базеля-II в российских банках. //Интернет-сайт ассоциации региональных сайтов России

5. Материалы сайта «Кредитные риски»

6. Тихонов В.М., Логовинский Е.К. Управление рыночными рисками. // Ведомости. - №167 (967). - 16.09.2003.

7. Письмо Банка России № 76-Т от 23.06.2004 г. «Об организации управления операционным риском в кредитных организациях». // Вестник Банка России. - № 28(826). - 01.06.2005 г.

8. Письмо Банка России № 92-Т от 28.06.2005 г. «Об организации управления правовым риском и риском потери деловой репутации в кредитных организациях и банковских группах». // Вестник Банка России. - № 34(832). - 06.07.2005 г.

9. Стандарт качества организации управления риском ликвидности в кредитных организациях. // Интернет-сайт ассоциации российских банков– 05.10.2006 г.

|