| Федеральное государственное образовательное учреждение высшего профессионального образования

Астраханский государственный технический университет

Институт экономики

Кафедра ”Маркетинг

и реклама”

КУРСОВАЯ РОБОТА

по дисциплине “Маркетинг”

на тему: “Особенности банковского маркетинга

(на примере ОАО АКБ «Русьбанк»)”

Выполнил: ст-ка гр. ДФФ-33

Яксубаева Р.Р.

Научный руководитель:

ассист. Орлова Е.А.

Астрахань 2008

Содержание

Введение………………………………….……………………………………3

Глава 1. Содержание и теоретическая специфика банковского маркетинга

1.1. Понятие банковского маркетинга……………………………….5

1.2. Сбыт и понятие банковского продукта…………………………9

1.3. Банковский маркетинг-микс: товар……………………………..13

1.4. Банковский маркетинг-микс: ценообразование……………….18

1.5. Банковский маркетинг-микс: стимулирование продаж……….21

Глава 2. Специфика банковского маркетинга на примере ОАО АКБ «Русь-Банк»

2.1 Общие сведения о банке…………………………………………..24

2.2 Организация маркетингового отдела……………………………..26

2.3 Анализ деятельности банка..………………………………………28

2.4 Маркетинговые мероприятия по продвижению банковского продукта на рынок…………………………………………………32

Выводы и предложения…………………….……………………………….35

Заключение……………………………………………………………………39

Список используемой литературы…………………………………………41

Введение

Маркетинг - это система управления и организации деятельности компаний, фирм, банков, всесторонне учитывающая происходящие на рынке процессы. Банковский маркетинг в силу его специфики представляет особую отрасль маркетинга. Это внешняя и внутренняя идеология, стратегия, тактика и политика деятельности банка, определяемая конкретной общественно-политической и экономической ситуацией.

Маркетинг- это не только акт реализации продукта. Это стратегия и философия банка, требующая тщательной предварительной подготовки, продумывания и анализа, активной работы многих подразделений банка, начиная с высших руководителей и кончая низовыми звеньями.

Маркетинговая стратегия предполагает первоочередную ориентацию банка не на свой продукт как таковой, а на реальные потребности клиентуры. Поэтому маркетинг предполагает тщательное изучение рынка, анализ меняющихся склонностей, вкусов и предпочтений потребителей банковских услуг.

Банковская система играет важную роль в экономике любой страны. От эффективности банковской системы зависит успех построения устойчивой экономики. Сегодня российский рынок банковских услуг характеризуется возросшей конкуренцией.

В данной работе было решено остановиться на одной из сфер банковской деятельности, а именно на банковском маркетинге. По моему мнению, в нынешней ситуации эта тема наиболее актуальна. Так как целью деятельности любого коммерческого банка является получение прибыли, то одним из методов повышения устойчивости функционирования коммерческого банка является применение принципов эффективного маркетинга. Банковский маркетинг представляет собой широкое понятие, охватывающее помимо оценки качества клиентского обслуживания и создания специальных отраслевых предложений еще разработку новых банковских продуктов, конкурентную разведку, управление банковской рекламой и PR, развитие бренда, веб-сайтом и тарифными планами, а так же многое и многое другое. Внедрение маркетинга способствует росту доходности и снижению риска банковской деятельности.

Целью данной работы является теоретическое обоснование сущности маркетинга в коммерческом банке.

Объект исследования - маркетинговая деятельность коммерческих банков на примере ЗАО АКБ «Русьбанк».

Задачи данной работы:

1. Раскрыть сущность и содержание маркетинга в банковской сфере

2. Провести анализ особенностей банковского маркетинга на современном рынке

3. Провести анализ маркетинговой деятельности ЗАО АКБ «Русьбанка»

4. Разработать предложения по повышению эффективности управления маркетингом.

Глава 1. Содержание и теоретическая специфика банковского маркетинга

1.6.

Понятие банковского маркетинга

Банки, как и любой производитель (любое предприятие) являются самостоятельным юридическим лицом, производят и реализуют продукт (товар), специфический товар — услуги, получают свою прибыль и вообще осуществляют свою деятельность.

Маркетинг является важнейшей функцией банковской деятельности, определяющей стратегию банка в продвижении банковских продуктов на рынок финансовых услуг. Использование маркетинга как инструмента конкурентной стратегии является обязательным элементом в работе с клиентами. Понятие маркетинга тесно связано с продуктом (услугой), так как конечной целью банковского маркетинга является его успешная реализация.

Особенностью банковского продукта является то, что он является инструментом денежного обращения и служит целям организации финансового посредничества между клиентом и банком. Таким образом, банковский маркетинг можно определить как деятельность, направленную на доведение банковского продукта до клиента с помощью определенного набора инструментов, в которые входят исследования рынка, реклама, продвижение услуги, стимулирование продаж, послепродажный контроль.

Банковский маркетинг можно определить как поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом потребностей клиентуры. Это предполагает четкую постановку целей банка, формирование путей и способов их достижения и разработку конкретных мероприятий для реализации планов.

Основной целью маркетинга является обеспечение оптимальной скорости продвижения банковских услуг на всем пути — от банковского учреждения до конечного потребителя (клиента), т.е. такой скорости, при которой сочетались бы наиболее выгодные темпы продажи и оборачиваемости денег, а также минимальные затраты на хранение финансовых ресурсов, с одной стороны, со способностью полностью и своевременно удовлетворять спрос клиентов, с другой.

Основными задачами банковского маркетинга[1]

являются:

1. Обеспечение рентабельной работы банка в постоянно изменяющихся условиях денежного рынка.

2. Повышение ликвидности банка в целях соблюдения интересов кредиторов и вкладчиков, поддержание общественного имиджа банка.

3. Максимальное удовлетворение запросов клиентов по объему, структуре и качеству услуг, оказываемых банком. Это создает условия для устойчивости деловых отношений.

4. Поиск новых потребностей в банковских услугах. Проведение маркетинговых исследований.

5. Привлечение в банк новых клиентов. Поддержание и развитие имиджа банка как надежной, ориентированной на потребности клиента организации.

6. Повышение доли финансового рынка, контролируемого данным банком

В соответствии с этими задачами банковский маркетинг ориентируется на достижение высоких количественных, качественных и социальных показателей, таких как количество клиентов банка и их счетов, объем депозитов, кредитных вложений, инвестиций, размеры совершаемых банком операций и услуг, показателей доходов расходов банка, сроки обработки документов, степень удовлетворения клиентов по объему, количеству и качеству услуг.

У покупателей банковского продукта разные интересы, потребности, возможности, денежные ресурсы и разная степень риска. Поэтому у них разный спрос на данные продукты. Это означает, что банк, предлагающий свой продукт, должен четко знать, на какую группу покупателей этот продукт рассчитан и сколько может быть потенциальных покупателей этого продукта.

Отсюда возможны два направления деятельности банка:

- ориентация на массовый, стабильный спрос, что предполагает относительно низкие цены (курсы, процентные ставки) на продукт, ограниченные услуги по обслуживанию клиентов и больший охват мелких покупателей;

- ориентация на нестабильный спрос, т.е. на отдельные группы покупателей, что предполагает относительно высокие цены (курсы, процентные ставки) на продукт, более широкий круг услуг по обслуживанию и меньший охват покупателей.

Таким образом, устанавливая цены (курсы, процентные ставки), их необходимо ориентировать не на среднего покупателя, а на определенные типовые группы. Типологию потребления банковского продукта следует рассматривать как основу повышения эффективности коммерческой деятельности банка.

Маркетинговая деятельность – это комплекс действий по разработке типологии потребления, по изучению спроса, по планированию производства банковского продукта и организации работы по его реализации.

Основными принципами банковского маркетинга являются:

1) нацеленность на достижение конечного результата банковской деятельности- оказание услуг, в наибольшей степени удовлетворяющих потребности клиента. Получение прибыли не должно служить самоцелью банковской деятельности;

2) направленность на долговременные результаты маркетинговой деятельности.

3) единство тактики и стратегии, активные меры по адаптации к требованиям потенциальных клиентов и одновременно целенаправленное воздействие на них. Применение этих принципов означает ориентацию на конкурентные банковские технологии;

4) использование и планирование маркетинговой деятельности концепции «жизненного цикла продукта», когда на обозримый период определяются этапы становления продукта (инкубационный период), насыщения потребности и поиск новых возможностей для расширения рынков сбыта (период зрелости), снижение спроса на банковский продукт (период старения).

Обычно исследованиями рынка и его прогнозированием в банке, если он достаточно большой и богатый, занимается специальный отдел или специально нанимаемая маркетинговая служба, которая состоит из небольшой группы специалистов по маркетингу. На основе проведенного исследования потребителей делается сравнительный анализ результатов исследований для построения кривой спроса и предложения, позиционирование товара, которые необходимы для будущей стратегии сегментации рынка, стратегии ценообразования.

Основными функциями банковского маркетинга[2]

являются:

1) прогнозирование спроса и реальных заказов клиентов на услуги банка;

2) информирование о всех претензиях клиентов к качеству и срокам исполнения предоставляемых услуг;

3) координация сбыта, рекламы, продвижение услуг банка на рынок;

4) анализ прибыли от реализации различных услуг;

5) сбор и разработка информации о рынке, структуре и динамике спроса на банковские услуги;

6) прогноз объема продаж по каждому виду услуг и прогноз прибыльности;

7) услуги розничного рынка;

8) подготовка предложений по стимулированию сбыта услуг средствами рекламы и информации;

9) разработка долгосрочных, среднесрочных и текущих планов маркетинговой деятельности;

10) формирование спроса и заказов.

Банковский маркетинг требует обязательного сегментирования финансового рынка, т.е. разбивки рынка на четкие группы покупателей банковского продукта (вкладчиков) по разным признакам и позиционирования банковских продуктов.

Позиционирование банковских продуктов означает действия по обеспечению конкурентоспособности данного банковского продукта на финансовом рынке. В конечном итоге вся деятельность банковского маркетинга направлена на создание новых банковских продуктов и финансового рынка (рынка банковских продуктов и услуг), на удержание своей доли рынка и ее расширение. От этого зависят объем деятельности банка, уровень рентабельности, норма прибыли на вложенный капитал и другие показатели.

1.2

Сбыт и понятие банковского продукта

Проблемы сбыта банковских услуг очень специфичны. Они не занимают столь большого места в банковском маркетинге, как в промышленности.

Для сбыта банковских услуг возможны следующие каналы сбыта:

· Собственные каналы сбыта: головное отделение банка в деловой части города; стационарные и передвижные отделения банка, филиалы; сбыт с использованием автоматизированных стоек и автоматов;

· Несобственные каналы: сбыт посредством основания дочерних фирм, участие в капитале других банков, страховых компаний, предприятий и т.д.

Банковский продукт представляет комплекс услуг банка по активным и пассивным операциям.

Банковский продукт

— это конкретный банковский документ (или свидетельство), который производится банком для обслуживания клиента и проведения операции. Это может быть вексель, чек, банковский процент депозит, любой сертификат (инвестиционный, депозитный, сберегательный, налоговый) и т.п. Банковская услуга

представляет собой банковские операции по обслуживанию клиента.

Сходство банковского продукта и банковской услуги в том, что они призваны удовлетворять потребности клиента и способствовать получению прибыли. Однако в большинстве случаев банковский продукт носит первичный характер, а банковская услуга — вторичный.

Основные виды банковских продуктов и услуг[3]

:

Валютные операции.

Валютный обмен — это продажа банком одной валюты, например долларов, за другую, например франки, с взиманием определённой платы за услуги. В настоящее время торговлей иностранной валютой обычно занимаются только крупные банки, поскольку эти операции сопряжены с валютным риском и для их проведения необходим значительный опыт.

Учет векселей и предоставление кредитов предприятиям.

Учитывая векселя, банки тем самым по существу предоставляют займы товаропроизводителям, которые продают банку долговые обязательства своих покупателей с целью быстрой мобилизации денежных средств. В настоящее время в западных странах такая практика продолжается, хотя оборот векселей составляет всего 10–20% всех операций банков.

Сберегательные депозиты.

В целях поиска дополнительных средств банки создают сберегательные депозиты. Сам депозит представляет собой банковский продукт, а его обслуживание — банковская услуга.

Хранение ценностей.

Хранение в банке ценностей своих клиентов (золото, ценные бумаги и др.) представляет собой услугу. При этом расписки или другие документы, удостоверяющие это хранение, представляют собой банковский продукт. Сегодня безопасным хранением ценностей клиента занимается в банке отдел аренды сейфов, который держит ценности клиентов под замком, пока клиенту не понадобится доступ к своей собственности.

Кредиты правительства.

Это приобретение банками краткосрочных, среднесрочных и долгосрочных государственных облигаций на сумму, составляющую определённую долю всех имеющихся в банке депозитов.

Депозиты до востребования (чековые счета).

Наиболее важным банковским продуктом является открытие депозита до востребования — чекового счёта, который позволяет вкладчику подписывать переводные векселя в уплату за товары и услуги. Эти векселя банк обязан оплачивать немедленно.

Потребительский кредит.

Этот вид банковских услуг получил широкое развитие в США, а затем в других западноевропейских странах после Второй мировой войны. Этими услугами пользуются в основном физические лица и мелкие предприниматели.

Консультационные услуги.

Банки традиционно консультируют своих клиентов по вопросам инвестиций, подготовки налоговых деклараций, ведения бухгалтерского учёта. Юридическим лицам оказываются услуги по проверке кредитоспособности их возможных контрагентов и помощь в оценке маркетинговых возможностей на рынке внутри страны и за рубежом.

Услуги по управлению потоками наличных денежных средств.

Они заключаются в том, что банк принимает на себя инкассацию платежей и осуществляет выплаты по операциям фирмы, а также инвестирует избытки наличных денежных средств в краткосрочные ценные бумаги и кредиты, пока эти денежные средства не понадобятся клиенту.

Брокерские услуги по операциям с ценными бумагами.

Банки осуществляют посреднические услуги по операциям с ценными бумагами, предоставляя своим клиентам возможность покупать акции, облигации и др. ценные бумаги без обращения к брокеру или дилеру, занимающемуся торговлей ценными бумагами.

Инвестиционные банковские услуги.

К ним относится андеррайтинг

— гарантированное размещение или покупка новых ценных бумаг у их эмитентов и последующая их перепродажа другим покупателям с целью получения прибыли от такого акта купли–продажи.

К инвестиционным услугам банков относятся также поиск наиболее привлекательных объектов для слияния, финансирование приобретений других компаний.

Страховые услуги.

Долгое время банки занимались кредитным страхованием жизни клиентов, обеспечивая таким путём гарантированное погашение выданных ссуд в случае смерти или заболевания клиента. Банки, которые уже сегодня предлагают своим клиентам страховые полисы, действуют обычно через совместные предприятия или соглашения о франчайзинге, согласно которым страховая компания открывает в банке киоск по продаже страховых полисов. При этом банк получает определённую долю доходов от таких операций.

Финансовые услуги банка.

Это новый вид банковских услуг, получивших наибольшее распространение в послевоенный период. Финансовые услуги включают трастовые, лизинговые и факторинговые, которые предоставляются различным клиентам, а также продажу пенсионных планов.[4]

Рассматривая многообразие банковских продуктов и услуг, следует отметить, что их широкий спектр предлагается почти всеми банками США, Европы, Японии и ряда других стран, и перечень этих услуг быстро растёт. В связи с этим резко возросло значение маркетинговой работы банка, содержание и цели которой существенно изменились в последние годы под влиянием усиливающейся конкуренции на финансовых рынках. Также изменились отношения между банками и клиентурой.

Банковским услугам присущи специфические характеристики, которые должны быть учтены при разработке стратегии маркетинга:

1) неосязаемость услуг, их абстрактный характер;

2) непостоянство качества услуг и неотделимость услуг от квалификации людей, их представляющих;

3) несохраняемость услуг.

Важное значение имеет внешняя обстановка. Интерьер банка, освещение, офисная мебель и стиль, цветы и прочие внешние элементы создают дополнительное качество оказываемых банком услуг.

Особенности банковского продукта:

1) оказание банковских услуг связано с использованием денег в различных формах (наличные, безналичные деньги и расчёты);

2) нематериальные банковские услуги приобретают зримые черты посредством имущественных договорных отношений;

большинство банковских услуг имеет протяжённость во времени: сделка, как правило, не ограничивается однократным актом, устанавливаются более или менее продолжительные связи клиента с банком.

1.3

Банковский маркетинг-микс: товар

Товаром и основной банковской продукцией является услуга. Поэтому банковский маркетинг в вопросе разработки нового товара имеет много общего с маркетингом в сфере услуг. Банки оказывают клиентам множество услуг, которые подразделяются на депозитные, кредитные, инвестиционные и прочие. Депозитные услуги имеют несомненные приоритет в банковском маркетинге, так как без привлечения ресурсов коммерческий банк функционировать не может. Источником денежных средств банка может выступать собственный капитал банка, депозиты, займы. Депозиты подразделяются на вклады до востребования и срочные.

Так как рынок банковских услуг в России только развивается и клиентам предоставляются только немногие услуги из тех, которые может получить клиент западного банка, то я считаю целесообразным рассмотреть те банковские услуги, которые предоставляются на западе. Думаю, что вскоре российские банки тоже расширят свой ассортимент.

Существуют и так называемые счета-пакеты, по которым предлагается целый пакет услуг, например, обычный чековый счет, на который при необходимости переводят средства со сберегательного вклада, выставляют аккредитивы, кредитные карточки.

Обычный чековый счет

позволяет клиенту вести расчеты чеками. Ежемесячно его владельцу отправляется счет к оплате. Банк взимает плату за ведение счета, а также за обработку каждого чека, стимулируя клиента сокращать число выписываемых чеков.

NOW

-счета

- выставляются против вклада до востребования, но по ним платится процент, размер которого ограничивается. Банк взимает плату за ведение счета и за обслуживание каждого вклада или изъятия.

Счета депозитов денежного рынка

получили право на существование в последнее время. Средний баланс ограничивается 1000 долларами. По этому счету не оговаривается минимальный срок его неприкосновенности для владельца, но снять деньги можно только три раза в месяц.

Сберегательные счета.

Изъятие вклада со счета осуществляется немедленно по требованию владельца. Банки имеют возможность конкурировать, используя процент.

Счета по срочным вкладам.

Если вклад помещается на срок до одного месяца, то размер выплачиваемого процента ограничивается в 5,5%. Если срок вклада превышает один месяц, то размер процента не ограничивается. Банк взимает штраф в случае изъятия вклада до срока.

Коммерческие банки всегда стремятся получить максимальную прибыль с каждого клиента и поэтому предлагают комплексы услуг. Так, появилось новшество: были разрушены некогда незыблемые границы между счетами и появились «счета связанных услуг». В комплекс услуг включается неограниченная выписка чеков, бесплатное чековое обслуживание, предоставление сейфа, кредитной карточки, овердрафта, сокращение процента по некоторым типам потребительского кредита. За предоставление такой услуги клиент платит банку фиксированную плату в три-пять долларов.

Рассмотрим далее счета, открываемые по вкладам компаний и государства. Коммерческие и индустриальные вклады существуют в двух основных видах: депозитах до востребования и депозитных сертификатах.

Депозиты до востребования.

По ним открывается обычный текущий счет. Услуги по данному депозиту включают инкассацию, расчетные услуги, электронный перевод средств, управление наличностью, управление инвестициями, обмен валюты и т.д. Обычно при открытии такого рода счета оговаривается минимальный компенсационный баланс.

Депозитные сертификаты

явились активным средством ускорения оборачиваемости денег, что очень важно для всех агентов финансового бизнеса, так как тем самым повышаются доходы всех участников. Для корпорация – это гибкий инструмент управления наличностью. Депозитные сертификаты обладают разной срочностью и нелимитируемым процентом, который точно отражает состояние спроса и предложения на денежном рынке. Банк выплачивает владельцу сертификата проценты, определяемые колебаниями вторичного рынка, а также несет операционные издержки. Взамен он получает крупные суммы на определенный срок для активных операций.

Срочные депозиты.

Правительства штатов и местные органы власти делают в местные банки вклады, по которым открываются обычные текущие счета. С этого счет выплачивается зарплата служащим, совершаются безналичные расчеты, управление наличностью, инвестициями и т.п. Правительственные органы, так же как и предприниматели, поддерживают компенсационный баланс, а также могут выплачивать гонорар за каждую услугу. Финансовое положение муниципалитетов и более крупных правительственных организаций редко бывает стабильным. Поэтому банки вынуждены страховать себя от возможного риска, в основном через помещение части средств в ценные бумаги.

Депозиты Казначейства.

Казначейству коммерческие банки открывают налоговый заемный счет. На этот счет банк инкассирует поступающие налоги. Сюда также поступает выручка от продажи ценных бумаг Казначейства. Поступившие на данный счет средства движутся дальше двумя путями: либо через переводной опцион, либо через вексельный опцион. Переводной опцион означает, что банк в конце каждого делового дня переводит все поступления на счет Казначейства. В течение дня поступающие средства находятся в распоряжении банка как обычные депозиты до востребования. При вексельном опционе банк переводит поступления прошлого дня на особый процентный вексельный счет, средства с которого Казначейство снимает по требованию.

Депозиты финансовых институтов.

Это прежде всего – депозиты до востребования банков-корреспондентов, по которым открываются корреспондентские счета. Размер вклада определяется интенсивностью связей. По корреспондентским счетам осуществляются клиринг чеков, участи в предоставлении кредитов, инвестиционные услуги. Пользование корреспондентским счетом оплачивается в основном поддержанием компенсационного баланса и частично – выплатой гонорара. Корреспондентские счета составляют межбанковский рынок, и их размер является чутким индикатором колебания спроса и предложения.

Банки собирают денежные средства путем депозитных услуг (пассивные операции) и распределяют их прежде всего путем предоставления кредитов (активные операции).

Коммерческие кредиты

наиболее разнообразны по форме среди других типов кредитов. Выделяют краткосрочные коммерческие кредиты (сроком до одного года) и срочные кредиты (свыше одного года). И те и другие могут быть фиксированными, то есть сумма оговорена при оформлении кредитного соглашения, в течение зафиксированного срока заемщик регулярно платит проценты, а по истечении срока – всю сумму. Существуют также возобновляемые кредиты: фиксируются срок и предельная сумма кредита. В течение этого срока заемщик может использовать весь кредит, вернуть его, опять использовать и так далее. Возможны кредиты с периодической выплатой как процентов, так и основной части долга.

Поддерживающий кредит

предоставляется фирме, выпускающей коммерческие бумаги. Банк гарантирует резервную, поддерживающую сумму этой фирме для возможного последующего выкупа бумаг. Коммерческие бумаги стали важным источником финансирования нефинансовых корпораций. При первичном размещении банк выступает гарантом, при вторичном – покупателем или продавцом.

Невозобновляемый открытый кредит

предоставляется в качестве проектного кредитования, кредита под строительство недвижимости, то есть там , где суммы изымаются не сразу, а уменьшаются в соответствии с этапами строительства.

Лизинг-кредиты.

Банк либо кредитует аренду оборудования, либо сам является его владельцем и сдает его в аренду. Договор об аренде заключается обычно на 10-15 лет и предусматривает выкуп оборудования по остаточной стоимости. Кредитование аренды – это логическое развитие других средств финансирования оборудования. С точки зрения оптимизации производства – это огромный шаг вперед.

Обычно компаниям предоставляется пакет кредитных услуг. Большинство из них обращается к возобновляемому кредиту. Но и компания, и банк находятся в постоянно меняющейся динамической среде, поэтому жесткие связи между ними невозможны.

При разработке нового депозита или кредита банк должен ориентироваться на потребности клиентов. Обычно возникновение новой услуги следует за появлением совершенно новой потребности или существенным изменением старой. Выявить новую потребность можно в результате маркетинговых исследований.

При разработке нового вида кредита банк может изменять следующие его характеристики: срок, плата за кредит, условия возврата, обеспечение кредита, условия предоставления кредита, вид расчета. Каждая новая комбинация этих характеристик будет являться новой услугой. Поэтому разработка нового товара в банке, да и вообще в сфере услуг, значительно проще и быстрее, чем в сфере реального производства. Маркетологам не приходится придумывать упаковку товара, товарную марку, оптимальный размер одной покупки и многое другое.

1.4 Банковский маркетинг-микс: ценообразование

Важное место в системе банковского маркетинга и маркетинга вообще занимает ценовая политика. Возможность снизить цену за услуги и потеснить таким образом конкурентов определяется для банка уровнем затрат и рентабельностью услуги. Бесспорно, что ниже определенного уровня цена опуститься не может, так как операция может стать убыточной.

В маркетинговой деятельности банка цена выполняет исключительно важную роль, которая состоит в обеспечении для него выручки от реализации услуг. Помимо этого цена имеет большое значение для клиентуры, определяя выбор клиентом банка, но при этом нельзя оставлять без внимания и неценовые факторы. Поэтому перед банками особую важность имеет назначение наиболее рациональной цены на оказываемые услуги. Последовательность действий при этом следующая. Сначала определение основных целей маркетинга, как-то: обеспечение выживаемости банка, максимизация текущей прибыли, завоевание лидерства на местном рынке. Затем следует оценка динамики спроса, определение вероятных объемов услуг, которые реально реализовать на рынке в течение конкретного отрезка времени по предполагаемым ценам. При этом, чем не эластичнее спрос, тем выше может быть цена услуг банка. Далее производится оценка изменений суммы издержек банка при различных уровнях объема предоставляемых услуг, исследование цен конкурентов для использования их в качестве ориентира при ценовом позиционировании собственных услуг, а также выбор методов ценообразования.

Важность ценообразования в деятельности банков связана со следующим[5]

:

1. Ценообразование является одной из ключевых проблем рыночной экономики, выступая не только гибким инструментом, но и важным рычагом ее управления.

2. Целевая направленность предприятия, ориентированного на маркетинг, отводит цене одно из основных мест в маркетинговой деятельности, так как позволяет формировать прибыль в заданном объеме.

3. Свободное установление цен выдвинуло в России ряд проблем, среди которых критерии, порядок образования цен в новых рыночных условиях, а также порядок регулирования со стороны государственных органов.

4. Методы ценовой конкуренции в условиях становления рыночного механизма в России не исчерпали себя. Поэтому цена способна выступать орудием конкурентной борьбы за рынки сбыта, за потенциальных клиентов, рост объема услуги и так далее.

5. Большинство мелких, средних банков не обладают еще достаточными ресурсами для того, чтобы активно использовать методы неценовой конкуренции.

В процессе формирования цены банком используются методы ценообразования, основанные на учете затрат и на учете спроса. При определении спроса банк должен использовать результаты маркетинговых исследований, проведенных аналитическим отделом. Так, чтобы определить общую величину совокупного спроса на банковские услуги, необходимо знать, какую долю совокупного дохода население потратило на сбережение:

MRS= S/Y,

где S - сбережения граждан; Y – совокупный доход населения.

Зная объем сбережений населения, банк может подсчитать, на сколько за это время выросли его пассивы, в частности: сколько новых вкладов было открыто за этот период. Из соотношения этих чисел банк может определить, какую долю он занимает на местном рынке банковских услуг:

SOM = P/S

где P – вклады населения в банке; S - сбережения населения.

Далее, зная свою долю на рынке, необходимо определить эластичность спроса на банковские услуги. Для коммерческого банка эта задача значительно проще, чем для организации, торгующей реальными товарами. Если спрос на данную банковскую услуги неэластичен, то банк может поднять его цену, то есть снизить процентную ставку, без существенного снижения спроса.

Исключительно важное значение для банка приобретает определение правильной методики ценообразования. Исходя из уровня спроса, структуры затрат банка и цен, установленных конкурентами, банк может установить верхнюю и нижнюю границы цены за оказываемые услуги.

Широкое распространение на российском рынке получила ориентация банков при установлении цен за свои услуги на уровень, сложившийся на рынке.

Многие банки опираются на цены, устанавливаемые наиболее крупными банками. Так как по некоторым видам операций мелкие банки имеют меньшие операционные расходы, то тем самым они имеют возможность получать немалую прибыль.

Ценовая дискриминация клиентов по различным критериям при правильном использовании дает значительный эффект, проявляющийся в приобретении значительных дополнительных выгод от клиентов с неэластичным спросом при очень низком уровне дополнительных издержек на организацию дискриминации. Ценовая дискриминация возникает тогда, когда у продавца существует дешевый способ определения покупателей с более эластичным спросом и одновременно с этим предотвращения перепродаж определенных благ другим потребителям с менее гибким спросом. Основная задача банковских работников сводится к поиску дешевых методов различать разных клиентов – тех, кто готов платить дорого и тех, кто купит только по низкой цене, а затем предложить скидку тем, кто в противном случае не сделает покупки.

1.5 Банковский маркетинг-микс: стимулирование продаж[6]

Чтобы эффективно действовать на рынке банковских услуг, банк должен не только пассивно изучать требования клиентуры к услугам, но и адаптировать к ним эти услуги. Для этого он должен осуществлять тесные взаимосвязи со своими клиентами. Среда, в которой происходит функционирование банка, пронизана различными связями, взаимоотношениями, в том числе не только с клиентами, но и с другими банками, Центробанком, различными финансовыми организациями. Для любого банка, поэтому столь необходима четкая система взаимосвязей, коммуникаций, которая должна постоянно совершенствоваться в соответствии с изменениями внешней и внутренней среды.

Рассмотрим основные средства коммуникации с внешней средой банка.

Public

Relations

– система мероприятий, направленная на обеспечение взаимопонимания, взаимной доброжелательности банка и общественности.

В рамки PR входит обеспечение общественности информацией о банке, изучение общественного мнения о нем, ориентация деятельности банка с учетом интересов публики, изучение складывающихся тенденций и заблаговременная разработка мер по укреплению авторитета банка, предотвращению возможных конфликтов и непонимания. Цель PR – обеспечение благоприятного мнения о банке, преодоления барьера к нему, его услугам.

Для достижения благожелательного отношения общественности к банку используются различные методы. Основные из них:

·Налаживание отношений с прессой. Поскольку от позиции средств массовой информации, связанных с банком, зависит очень многое, представителям прессы должно оказываться всяческое содействие. Обычно им подготавливаются необходимые информационные материалы, ответы на запросы. Службе маркетинга приходится следить за сведениями о банке, появляющимися в газетах, журналах и т.д., принимать меры к исправлению ошибок в публикациях. Очень эффективны пресс-релизы – краткая насыщенная информация о конкретной проблеме. Действенна также организация поседения банка, его филиалов репортерами;

·Использование возможностей печати. При рассылке проспектов банка каждые пакет должен выглядеть так, будто бы его направили только одному адресату;

·Создание фирменного стиля. Некоторые крупные банки все свои филиалы в различных городах оформляет одинаково. Это позволяет безошибочно определить принадлежность филиала. Даже страница банка в Интернете придерживается того же стиля.

·Устная пропаганда – яркие, лаконичные, впечатляющие выступления руководителей банка на различных форумах, семинарах, конференциях.

·Реклама престижа – информация о вкладе банка в улучшение экономики страны, повышение благосостояния людей. Все должны знать, какую пользу он приносит обществу.

·Исследования общественного мнения, реакции рынка. Сбор, обобщение и анализ относящихся к делу фактов позволят правильно оценить складывающуюся обстановку.

Реклама[7]

–

это средство информации о банке или услугах, им оказываемых, коммерческая пропаганда потребительских свойств предоставляемых им услуг для клиентуры и достоинств деятельности банка, готовящая активного и потенциального клиента к расширению деловых контактов с банком.

Реклама, занимая особое место в коммуникационной политике, призвана решать наиболее сложную задачу: формировать и стимулировать спрос. Реклама логически является составной частью формирования авторитета фирмы. Основными видами рекламы считается реклама товара и реклама престижа.

Реклама товара представляет донесение до клиентов информации о предоставляемых банком услугах.

Престижная или фирменная реклама представляет достоинства банка, выгодно отличающих его от конкурентов. Цель престижной рекламы – создать среди общественности, и прежде всего среди активных и потенциальных клиентов, привлекательный имидж банка, который вызвал бы доверие к нему самому и предоставляемым им услугам. Престижная реклама подчеркивает заботу банка о клиентуре, о расширении новых, удобных для клиента услуг.

Глава 2. Специфика банковского маркетинга на примере ОАО АКБ «Русь-Банк»

2.1

Общие сведения о банке

Полное наименование банка – Астраханский филиал ОАО "Русь-Банк"

Юридический адрес - 414040, г. Астрахань, Кировский район, улица Адмиралтейская, дом 53, литер строения Ф

Телефон – (8512) 61-29-16

Факс – (8512) 61-29-19

E-mail – astrakhan

@

russbank

.

ru

Руководитель – Чибисов Александр Васильевич

В январе 1994г по решению собрания учредителей был создан Акционерный Коммерческий банк "Финтрастбанк" в форме акционерного общества закрытого типа с уставным фондом 100 тыс. рублей (деноминированных). 5 сентября 1994 г. Банк получил лицензию Банка России на совершение банковских операций в рублях. В 1995г Банк получает свое нынешнее название - Акционерный коммерческий банк "Русский межрегиональный банк развития" (АКБ "Русь-Банк"). В ноябре 1998г банк получает лицензию Центрального Банка РФ на осуществление операций в иностранной валюте. И в конце декабря открывается филиал в г. Улан-Удэ (Республика Бурятия). В 1999г банк начинает осуществление банковских операций с драгоценными металлами. В 2002г. уставный капитал увеличивается до 1 млрд рублей и банк переезжает в собственное здание в Москве. В этом же году банк получает Генеральную лицензию Банка России на осуществление банковских операций. В 2004г банк вступил в международную платежную систему "Visa Int.", став ее ассоциированным членом. А также аффилированным членом международной платежной системы "Master Card Int." В это время по России открываются новые филиалы банка (г. Санкт-Петербурге, г. Новосибирске, Ростове-на-Дону, Уфе и Нижнем Новгороде, . Белгороде, Воронеже и Курске). В 2005г банк вошел в ТОП-30 самых надежных из 100 крупнейших российских банков по версии журнала "Профиль". Также банк приступил к выпуску ко-брэндовых пластиковых карт в рамках совместной программы с ОАО "Росгосстрах". В 2006г открылись 10 региональных филиалов Банка: в Белгороде, Воронеже, Курске, Калининграде, Ярославле, Томске, Екатеринбурге, Перми, Самаре и Великом Новгороде. В декабре зарегистрированы еще 3 региональных филиала Банка: в Волгограде, Ижевске и Саратове. А также 20 дополнительных и кредитно-кассовых офисов Банка: в Уфе, Нефтекамске, Новосибирске, Улан-Удэ, Санкт-Петербурге, Москве и Московской области (Королеве, Коломне и Воскресенске), Нижневартовске, Казани, Мурманске, Смоленске и Чебоксарах. А наименование банка: Акционерный коммерческий банк "Русский межрегиональный банк развития" (АКБ "Русь-Банк") - изменено на: Закрытое акционерное общество "Русь-Банк" [8]

(ОАО "Русь-Банк"). В 2007г банк завершил сделку по покупке екатеринбургского банка «Драгоценности Урала», увеличив свою долю участия в уставном капитале КБ «Драгоценности Урала» с 0,0078% до 98,42%.

Количество зарегистрированных точек продаж Банка превысило 170. По итогам года Русь-Банк занял 9-е место среди банков, распространенных в городах России с населением свыше 50 тысяч человек (данные РБК). По количеству точек продаж в городах России с населением свыше 50 тысяч человек Банк занимал 13-е место.

Открылись филиалы Банка в Волгограде, Пензе, Саратове, Ижевске, Краснодаре, Омске, Кемерово, Ставрополе, Тюмени, Барнауле, Астрахани, Челябинске, Ульяновске, Оренбурге, Владивостоке, Иркутске, Хабаровске и Красноярске.

Были зарегистрированы дополнительные, кредитно-кассовые и операционные офисы в Твери, Владимире, Туле, Рязани, Сыктывкаре, Вологде, Брянске, Кяхте, Москве, Зеленограде, Сергиевом Посаде, Одинцово, Новосибирске, Санкт-Петербурге, Курске, Петрозаводске, Новосибирске, Искитиме, Бердске, Новочеркасске, Уфе, Кумертау, Туймазы, Воронеже, Ярославле Угличе, Переславле-Залесском, Березнике, Батайске, Волгодонске, Каменск-Шахтинске, Нижнекамске, Альметьевске, Нефтеюганске, Новокузнецке. Собственный капитал банка превысил 8 млрд. рублей и на 01.07.2007 составил 8,3 млрд. рублей, уставный же капитал увеличен до 1 554 958 500 рублей. В 2008г кредитный портфель СМБ Банковской Группы "Русь-Банк" по состоянию на 01 июля 2008 г. вырос до 3,7 млрд. рублей. По итогам 1-го полугодия 2008 г. было выдано 938 кредитов на общую сумму около 2,5 млрд. рублей.

Также Русь-Банк стал победителем конкурса на право размещения средств бюджета Пермского края на общую сумму 1,5 млрд. рублей на банковских депозитах. А клиентское издание Русь-Банка "Азбука. Газета бесплатных советов" стало лауреатом Всероссийского конкурса "Лучшее корпоративное медиа 2008" в номинации "Клиентское издание. Газеты".

Общее количество торгово-сервисных предприятий (ТСП), включенных в «Партнерский клуб» Русь-Банка, превысило 1100.

2.2

Организация маркетингового отдела

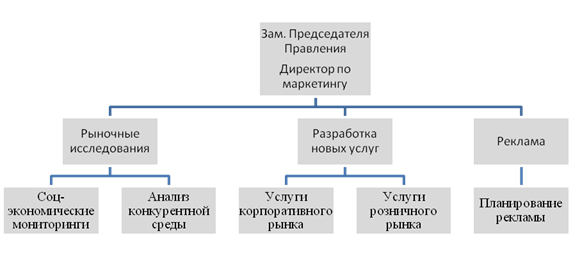

ЗАО АКБ "Русь-Банк" как и любой другой коммерческий банк, имеет в своей организационной структуре маркетинговый отдел, который занимаются планированием маркетинговых мероприятий, их осуществлением, контролем и корректировкой. Директором Департамента маркетинга «Русь-Банка» является Дмитрий Вениаминович Юрцвайг. Служба маркетинга в ОАО АКБ "Русь-Банке» ориентируется на потребителя. Однако маркетологи также считаются с мнением других подразделений и сотрудничают с ними при разработке системы планов, обеспечивающих достижение общих стратегических целей банка.

Рис.1 Организация работы маркетингового отдела в ЗАО АКБ "Русь-Банк"

Примерный план работы отдела маркетинга в ОАО АКБ "Русь-Банк": сначала происходит деление рынка на сегменты и выбирается для себя те из них, которые предоставляют для него наилучшие возможности. Затем банк разрабатывает маркетинговый комплекс с целью выведения того или иного банковского продукта и обеспечения ему конкурентных преимуществ за счет эффективного позиционирования на рынке. Для того чтобы разработать лучший маркетинговый комплекс и успешно его реализовать, служба маркетинга занимается маркетинговым анализом, маркетинговым планированием, маркетинговой реализацией и маркетинговым контролем.

Маркетинговый отдел составляет плана, который включает обзор плана маркетинговых мероприятий, анализ рынка, шансы и угрозы, задачи и проблемы, маркетинговые стратегии, программы действий, бюджет и контроль. Процесс перехода от маркетинговых стратегий к маркетинговым действиям включает три ключевых момента: программа действий определяет основные задания и мероприятия, необходимые для реализации маркетингового плана, с указанием исполнителей и сроков выполнения работы; организационная структура определяет задачи и полномочия сотрудников службы маркетинга банка, а также координирует их усилия;

система принятия решений и поощрений службы маркетинга «Русь-Банка» координирует такие виды маркетинговой деятельности, как планирование, получение информации, составление бюджета, оплата труда, поощрения и обучение персонала.

2.3

Анализ деятельности банка.

Период с 2006 по 2008гг был для Банка напряженным, насыщенным интересными событиями и конкретными результатами во всех направлениях деятельности банка.

Этот период стал важным этапом в продвижении к стратегической цели Русь-Банка — завоеванию лидерских позиций в сегментах розничного бизнеса и кредитования среднего и малого бизнеса. В соответствии с принятой в 3-летней стратегией развития именно в этом 2007году Русь-Банк должен был совершить качественный рывок во многих областях своей деятельности. И если посмотреть на финансовые показатели за этот период, то можно с уверенностью сказать, что благодаря совместным усилиям Акционеров, Руководства Банка и Команды сотрудников банка этот прорыв состоялся.

Таблица 1"Основные финансовые показатели"

Таким образом, за 2007[9]

год:

Валюта баланса Банка выросла почти в 1,9 раза и составила на конец года 72,9 млрд. рублей. Активы Банка выросли на 28,5 млрд. рублей, или на 88%, и достигли 60,9 млрд. рублей. Собственные средства (капитал) Банка увеличились почти в 2 раза и на 01.01.2008 составили более 8,0 млрд. рублей. И банком получена балансовая прибыль в размере 225 млн. рублей.

Решая поставленную задачу, банк остался верен выработанной им идеологии эмоционально и территориально близкого клиенту банка. Именно клиенты и сотрудники Банка — главный капитал, поэтому все, что было достигнуто в 2006-2007 году, имело конечной целью совершенствование работы с клиентами и решение управленческих задач.

Таблица 2" Структура доходов Банка"

Таблица 3"Структура расходов Банка"

По данным приведенным в таблицах 2 и 3 можно сделать выводы о том, что за 2005-2007гг доходы Русь-Банка увеличились почти в 3,5 раза, в основном за счет процентов по ссудам. Расходы также увеличились в 2 раза, в большей степени за счет процентов, уплачиваемых клиентам, административно-управленческих и прочих расходов. Этому есть определенные объяснения:

Во-первых, в 2007 году ощутимо выросла известность Русь-Банка: результаты исследований и опросов показывают, что Русь-Банк вошел в двадцатку самых узнаваемых банков в стране. Спонтанное знание Банка в регионах присутствия составляет уже 8,9%, а знание с подсказкой — 37,7%. Сообщения о Банке регулярно появлялись в федеральных и региональных СМИ, а специалисты Русь-Банка заняли и прочно удерживают ведущие позиции в экспертном сообществе.

Во-вторых одной из ключевых задач минувшего года стала модернизация информационных технологий (ИТ). Внедрение новой системы АБС и запуск собственного процессинга в значительной мере способствовали укреплению технологической базы Банка. Теперь на обслуживание клиентов и проведение банковских операций будет уходить значительно меньше времени, чем раньше. Кроме того, появились и развиваются дополнительные сервисные возможности для клиентов. Развитие розничного направления деятельности и расширение банковских услуг для предприятий среднего и малого бизнеса (СМБ) базируются на уникальной маркетинговой модели, основная суть которой и выражается слоганом «Близкий Вам Банк!». Улучшая качество обслуживания, совершенствуя продукты и услуги, постоянно предлагая своим клиентам интересные акции и программы, Банк существенно нарастил клиентскую базу

. На начало 2008 года она составила 8600 корпоративных и 267 000 розничных клиентов. При этом хорошую динамику заявил розничный портфель Банка, продемонстрировав устойчивый рост выше рыночных показателей. Объем привлеченных в 2007 году средств розничных клиентов превысил 6,9 млрд. рублей. По состоянию на 31 декабря 2007 года розничный депозитный портфель составил более 6,4 млрд. рублей, а розничный кредитный портфель — более 5 млрд. рублей.

В-третьих, активно развивалась Программа кредитования среднего и малого бизнеса, в рамках которой к концу 2007 года было выдано более 1350 кредитов на сумму 2,9 млрд. рублей. Действующий кредитный портфель СМБ за 2007 год вырос в 3,5 раза и составил на 31 декабря 2007 года 2,5 млрд. рублей.

В-четвертых, партнерский клуб Русь-Банка, в который входят торгово-сервисные предприятия, предлагающие клиентам Банка различные бонусы и скидки, в конце 2007 года расширился до 840 компаний.

Даже в период кризиса Русь-Банк активно осуществлял заимствования зарубежном. Сумма привлеченного кредита от Landesbank Berlin AG увеличилась на 17 млн. евро и достигла 42 млн. евро. Это является конкретным свидетельством доверия наших партнеров и высокой финансовой устойчивости Банка.

В-пятых, последовательно укреплялось сотрудничество Русь-Банка с нашим главным стратегическим партнером — Группой компаний «Росгосстрах». Особое внимание в этой работе было уделено развитию совместных розничных и корпоративных программ.

2.4

Маркетинговые мероприятия по продвижению банковского продукта на рынок[10]

Банк ежегодно проводит различные маркетинговые мероприятия по привлечению клиентов. Так, например, летом 2006г. ОАО АКБ "Русь-Банк" совместно с туристическими компаниями представляли специальное летнее предложение: потребительский кредит на отдых с возможностью получения: скидок в размере 4-8% в зависимости от тура.

Кредит предоставлялся на различные виды туров: оздоровительный отдых (отдых на известных курортах и в лучших здравницах мира); SPA-туры (путешествия в лучшие SPA-центры Европы, а также дальних экзотических стран); винные и гастрономические туры (“Сыры - венец французской кухни”, “Трюфели в Пьемонте”, “Винные туры по Франции, Италии, Греции”, “Виски-туры по Шотландии”); свадебные туры (“Французские замки”, “Тосканские виллы”, “Маврикийский рай”); “По Италии на Феррари” (путешествие по Италии на знаменитом спортивном автомобиле) и т.д. Это предложение ориентировано на представителей “среднего класса”, мечтающих совершить экзотическое путешествие, но не имеющих возможности оплатить полную стоимость тура сразу. Таким образом, таким клиентам была предоставлена не только такая возможность, но и были компенсированы проценты по кредиту за счет дополнительной скидки на тур.

Также в 2006г. Были проведены маркетинговые исследования в области малого и среднего бизнеса. И в соответствии с проведенными исследованиями, в круг интересов клиента СМБ в банковском обслуживании входят следующие услуги: рассчетно-кассовое обслуживание, денежные переводы, кредиты на нужды бизнеса, кредитные пластиковые карты. Отмечалось, что в 2006 году малые и средние субъекты хозяйствования сформировали 53% общего объема полученной по экономике выручки, что пока ниже данного показателя в европейских странах, который оценивается на уровне 60-68%. По итогам деятельности в 2006 году в состав сектора малого и среднего бизнеса входило 9884 тыс. субъектов хозяйствования, что на 5,6% выше по сравнению с 2005г годом. Несмотря на сложную специфику взаимодействия кредитных учреждений и СМБ, рост активности этих предприятий предполагает сегодня достаточно жесткую конкуренцию среди банков в предложении им наиболее выгодных и быстрых кредитов. В итоге конечный потребитель получает удобные формы обслуживания, выгодные ставки, компетентный сервис и реальные инвестиции в развитие бизнеса данного сегмента предпринимателей.

Каждый год в Русь-Банке традиционно проводится Неделя Клиента в честь Дня рождения Банка, которому в этом году исполнилось уже 14 лет. В этот период клиенты Русь-Банка, совершившие кредитную или депозитную операцию, могут получить различные фирменные подарки.

В 2007г "Русь-Банк" начал кампанию по брендингу. Решение о брендинге "Русь-Банка" было принято на основании внутреннего аудита, проведенного летом 2006 года. Для того чтобы банк смог выйти на рынок как действительно сильный игрок, который может конкурировать с серьезными финансовыми структурами, ему необходим сильный бренд. Поэтому было принято решение о том, что будет строиться новый, интересный для рынка бренд, который привлечет те целевые аудитории, которые наиболее интересны банку – прежде всего, розничных клиентов, а также малый и средний бизнес. Новый бренд "Русь-Банка" строится на принципах прозрачности, открытости и близости к клиенту, как территориальной, так и эмоциональной. По данной программе не будут вкладываться большие средства в прямую рекламу, а будет построин интересный, близкий для клиента Банк, который стал бы «своим» для жителей конкретной территории.

15 сентября 2008г. Русь-Банк запустил рекламную кампанию на ведущих телеканалах страны, которая является первым выходом на национальное телевидение. Вместе с тем, это очередной шаг в реализации стратегии вывода бренда Русь-Банка на федеральный уровень. Концепция «близкого Клиенту Банка» находит отражение в трех имиджевых роликах, объединенных слоганом «Решение совсем рядом!». Рекламные ролики посвящены таким банковским продуктам, как потребительское кредитование, кредитование малого и среднего бизнеса, вклады.

Также в ОАО АКБ "Русь-Банк" действует специальная программа по которой клиент заполняя анкету, договор, получает опросный лист, где указывал, где он увидел рекламу, нравится ли ему условия, обслуживание и т.д. По этим данным ежегодно проводятся маркетинговые исследования и в последствии которых проводятся различные мероприятия по привлечению клиента.

В 2008г проводилась акция для клиентов, которые вкладывают деньги в ОАО АКБ "Русь-Банк". Данная акция состояла в том, что клиенты, сделавшие вклад на ту или иную сумму средств в банк, получали в подарок фирменный телефон. В результате этой акции были привлечены 600млн. рублей.

Выводы и предложения:

В результате проделанных исследований можно сделать следующие выводы о том, что:

1. В своей работе Банк ориентируется на розничных клиентов и предприятия малого и среднего бизнеса, которым предлагаются современные продукты и новейшие технологии обслуживания. Обладая высокими технологиями, широкой сетью отделений и филиалов по всей России, конкурентоспособным продуктовым рядом, Банк не только успешно решает задачи удовлетворения потребностей клиентов, но и выходит на новые целевые рынки, предлагая при этом инновации и максимальные удобства для потребителей его услуг.

2. Основное направление банка - концепция «близкого Клиенту Банка», которой они следуют уже 4 год.

3. В последние годы Русь-Банк значительно укрепил свои позиции на рынке кредитования среднего и малого бизнеса России, переместившись в рейтинге крупнейших банков, кредитующих средний и малый бизнес, достигнув 15-го места по итогам 2007 года.

4. В результате различных мероприятий по привлечению клиентов, Русь-Банк существенно нарастил клиентскую базу. На начало 2008 года она составила 8600 корпоративных и 267 000 розничных клиентов.

5. Исходя из потребности клиентов Банка, в 2007 году была произведена оптимизация корреспондентской сети, произошло увеличение круга партнеров. Значительно расширилось число контрагентов Банка на международном рынке, которые представили Русь-Банку «чистые» кредитные линии для финансирования внешнеторговых операций клиентов.

6. За последнее время Банк существенно увеличил свое присутствие в регионах страны. Соответственно одним из стратегически важных объектов внимания ИТ и бизнеса стала сетевая и серверная инфраструктура. Для обеспечения заданных темпов роста бизнеса Банка была проведена работа по обновлению ИТ-инфраструктуры.

7. Современные маркетинговые подходы к ведению розничного бизнеса диктуют требования для перехода от продуктовой направленности к клиентоориентированной схеме бизнеса. Клиентоориентированность становится основным стержнем построения бизнес-процессов и систем, реализующих эти процессы. Первым шагом в реализации данной концепции был запуск в 2007 году собственного Контакт-центра.

8. В Русь–Банке создана эффективная система внутреннего контроля, которая является важным компонентом управления Банком, основой для обеспечения безопасности и устойчивости банковских операций и призвана обеспечивать достижение его долгосрочных целей и поддержание надежной системы финансовой и управленческой отчетности.

В результате анализа деятельности Русь-Банка, в частности маркетинговой деятельности, я могу предложить следующие мероприятия:

1. Необходимо улучшить знание сотрудников банка основ психологии клиента, так как это непосредственно влияет на продвижение.

2. Автоматизация и всеобщая глобализация приводит и к упрощению способов нахождения и обработке необходимой информации. Так в интернете есть сайты на которых можно узнать уровень популярности того или иного банка определяемой путем обычного голосования среди разных групп населения. Реклама в Интернете становится одной из самых эффективных из-за большой аудитории пользователей.

Среди основных возможностей, предоставляемых WWW-сервером банка клиенту, следует упомянуть возможность получения информации о текущем счете, взаимодействие с депозитарием и другими службами и т.д.

3. Так как Русь-Банк давно и успешно сотрудничает с одним из крупнейших российских производителей специализированного банковского программного обеспечения — компанией «ЦФТ», то я предлагаю перейти банку на новый продукт семейства IBSO —RBO. RBO - это информационная программа, обладающая множеством преимуществ, такими, как масштабность, гибкость, универсальность, простота в освоении и т.д. Внедрение данной программы позволит банку существенно снизить время на разработку новых продуктов и вывода их на рынок.

4. Также я предлагаю ввести в организацию банковской системы СRМ-системы (Customer Relationship Management, управление взаимоотношениями с клиентами), позволяющие сводить воедино и анализировать информацию о клиентах. Это в свою очередь обеспечивает точную оценку прибыльности и рентабельности банковских продуктов, оптимизацию предложений для отдельных групп клиентов. СRМ-системы предполагают автоматизацию бизнес-процессов маркетинга, основанных на персональной работе с каждым из клиентов, а также их обслуживании и поддержке. В последнем случае важно узнать, что не устраивает клиента и что ему следует предложить в будущей услуге. СRМ-система должна обеспечить оперативный доступ ко всей имеющейся информации с учетом разной формы ее предоставления для различных пользователей.

5. Также необходимым является организация предложений клиентам финансовых продуктов и услуг, осуществляемая по любым доступным каналам: речевые уведомления, SМS-сообщения, сообщения по факсу, по электронной почте, по ICQ, на пейджер и т.д. То есть так называемый «One-to-One» маркетинг, который одновременно предполагает быструю разработку, и внедрение маркетинговых кампаний в реальном времени, что в свою очередь позволяет банку оперативно реагировать на изменение конъюнктуры на рынке и оказывать банковские услуги, направленные на удовлетворение потребностей конкретного клиента.

6. Приоритетной задачей является создание сильной торговой марки на всех рынках с помощью глобальной стратегии лидерства в данной области. Сильная торговая марка поможет решить банку проблему продвижения своего товара. Являясь частью коммуникационной функции банка, торговая марка гораздо эффективнее привлекает клиентов, чем многие ее другие составляющие.

.

Заключение

Итак, банковский маркетинг можно определить как поиск наиболее выгодных (существующих и будущих) рынков банковских продуктов с учетом реальных потребностей клиентуры. Процесс этот предполагает четкую постановку целей банка, формирование путей и способов их достижения и разработку конкретных мероприятий для реализации планов.

Банковский маркетинг представляет особую отрасль маркетинга. Это внешняя и внутренняя идеология, стратегия, тактика и политика деятельности банка, определяемая конкретной общественно-политической и экономической ситуацией. Маркетинг лежит в основе работы всех подразделений банка, что способствует росту доходности и снижению риска банковской деятельности

Банковская продукция обусловила постановку специфичных задач, в рамках которых должна осуществляться маркетинговая деятельность банка:

1. Обеспечение рентабельной работы банка в постоянно изменяющихся условиях денежного рынка.

2. Гарантирование ликвидности банка в целях соблюдения интересов кредиторов и вкладчиков, поддержания общественного имиджа банка.

3. Максимальное удовлетворение запросов клиентов по объему, структуре и качеству услуг, оказываемых банкам.

4. Комплексное решение коммерческих, организационных и социальных проблем коллектива банка.

Эти задачи решаются, опираясь на работу комплексную работу персонала в следующих основных областях:

- изучении рынка банковских услуг;

- формировании стратегии;

- политике ценообразования;

- организационной структуре;

- обслуживании клиентов и рекламе;

- контроле за работой и т.д.

На основе изученных теоретического и практического материалов, можно сделать вывод о том, что без проведения маркетинговых исследований банк не сможет правильно выбрать необходимый продукт, для него — «тот самый круг клиентуры», не сможет выйти и завоевать рынок прочно и навсегда и вообще может в скором времени потерпеть крах.

Во второй части курсовой работы были рассмотрены возможности применения маркетинга в работе ОАО АКБ «Русь-Банка». И выяснено, что в последние годы деятельность Русь-Банка успешно развивается: доходы увеличились в 3 раза, клиентская база существенно увеличилась, банк вошел в 30-ку самых лучших банков России и т.д. Именно достаточно хорошо организованный маркетинг обусловил в определённой степени улучшение деятельности Русь-Банка.

Список используемой литературы:

1. Андреев Н. Обострение банковского кризиса // Маркетинг, 2003

2. Басовский Л. Е. Маркетинг: Курс лекций. — М.: ИНФРА-М, 2005.

3. Бор М.З., Пятенко В.В. Стратегическое управление банковской деятельностью, - М.: 2006

4. Буянов В.П., Алексеева Д.Г. Банковские расчеты: анализ нормативного обеспечения. - М.: Экзамен, 2004.

5. Виханский О. С., Наумов А. И. Менеджмент. - М.: Издательство «Фирма Гардарика», 2005

6. Герасименко В.В. Основы маркетинга. М.: ТМС, 2004

7. Голиков Е.А. Маркетинг и логистика. Уч. пособие. – М.: Изд. Дом “Дашков и К” , 2004

8. Голубков Е.П. Маркетинговые исследования: теория, практика и методология – М.: Изд.”Финпресс”, 2004

9. Джозлин Р.В. Банковский маркетинг. М.: Финансы и статистика, 2003

10. Егоров Е. В. Маркетинг банковских услуг. - М.: Теис, 2000г.

11. Иванова С. П. Банковский маркетинг, его значение и специфика. - М.: Моск. ун-т леса, 2000.

12. Коробов Ю.И. Банковский маркетинг. Саратов: Издат. центр Сарат. экон. Академии, 2003

13. Котлер Ф. Маркетинг менеджмент. Пер. с англ. Бугаев М. и др. 2 изд- - СПб: Питер, 2002.

14. Лаврушин О.И. Банковские операции. Часть1. М.: Инфра-М , 2004

15. Ламбен Ж.-Ж. Стратегический маркетинг. Европейская перспектива. - СПб.: «Перспектива», 2002.

16. Маркова В.Д. Маркетинг услуг. М.: Финансы и статистика, 2002 г.

17. Макарова В.Е. Система банковского маркетинга. М.: Финансы и статистика, 2003

18. Морозова Н.И., Уткин Э.А. Инновационный менеджмент. М.: Акалис,2004

19. Новаторов В. Маркетинг услуг. ОМСК: Мысль, 2002

20. Севрук В.Т. Банковский маркетинг. С-П.: Коруна, 2003

21. Смородинов, О.В. Маркетинг банковских услуг для частных клиентов - 2002

22. Черемушкин, В. Как банку привлечь и удержать клиентов -2002

23. Уткин Э.А. Банковский маркетинг, М.:Инфра-М, 2005

24. Фалько А.В. Банковский маркетинг. АОЗТ: ВЕЧЕ, 2005

25. Хабарова В.И. Банковский маркетинг. М., 2005

26. Ширинская Е.Б. Операции коммерческих банков: российский и зарубежный опыт. М.: Финансы и статистика,2002

27. Шульпина Н.В. Основы маркетинга. М.: Вильямс, 2003

28. www.bdm.ru

29. www.bankir.ru

30. www.dictionaries.rin.ru

31. www.russbank.ru

1.

Джозлин Р.В. Банковский маркетинг. М.: Финансы и статистика, 2003

[2]

Хабарова В.И. Банковский маркетинг. М., 2005

[3]

Севрук В.Т. Банковский маркетинг. С-П.: Коруна, 2003

[4]

Финансово-экономический словарь // Собрание словарей. – www.dictionaries.rin.ru.

[5]

Иванова С. П. Банковский маркетинг, его значение и специфика. - М.: Моск. ун-т леса, 2000

[6]

Коробов Ю.И. Банковский маркетинг. Саратов: Издат. центр Сарат. экон. Академии, 2003

[7]

Финансово-экономический словарь // Собрание словарей. – www.dictionaries.rin.ru

[8]

http://www.russbank.ru/ru/about/history/index.wbp

[9]

http://www.russbank.ru/ru/about/financial_info/report_2007/index.wbp

[10]

http://www.russbank.ru/ru/about/press/news/index.wbp

|