Курсовая работа: Форми безготівкових розрахунків на підприємствах та їх вдосконалення

|

Название: Форми безготівкових розрахунків на підприємствах та їх вдосконалення Раздел: Рефераты по финансам Тип: курсовая работа | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сумський кооперативний технікум Курсова робота на тему: “Форми безготівкових розрахунків на підприємствах та їх вдосконалення” На матеріалах: ТОВ ДС-СОЮЗ Суми – 2010 Зміст Вступ 1. Роль безготівкових розрахунків в господарському обороті 2. Форми безготівкових розрахунків на підприємствах та їх вдосконалення 3. Електрона система безготівкових розрахунків 4. Вплив структури безготівкових розрахунків на фінансове становище підприємства Висновки та пропозиції Список використаної літератури Додатки ВступОднією із важливих складових фінансово-кредитного механізму є розрахунковий механізм, на основі якого здійснюються розрахунки між підприємствами з приводу купівлі-продажу товарів, послуг, з фінансовими органами при сплаті податків, з кредитними установами при погашенні позик тощо. Широке розгалуження господарських зв'язків, територіальна віддаленість підприємств, розвинута мережа банківських установ сприяли розвитку саме безготівкових розрахунків. Безготівковий оборот грошей має ряд переваг у порівнянні з готівковим обігом. По-перше, при використанні безготівкових грошей відпадає потреба у витратах на друкування грошових знаків, їх транспортування і зберігання. По-друге, розрахунки здійснюються через банківські установи, і за умови їх стабільності і високо рівня технічного оснащення суттєво прискорюють платіжний оборот. По-третє, з точки зору державного контролю за грошовим оборотом безготівкові розрахунки дозволяють контролювати законність грошових операцій, виявляють приховані доходи суб'єктів підприємницької діяльності. Тому більше 90% всієї грошової маси у розвинутих ринкових країнах складають безготівкові (депозитні) гроші. Беручи до уваги вищенаведене, актуальність даної роботи очевидна. Метою курсової роботи є вивчення організації безготівкових розрахунків і шляхів їх удосконалення. Виходячи з зазначеної мети задачами курсової роботи є розгляд сутності та принципів безготівкових розрахунків, вивчення документообігу при використанні різних форм безготівкових розрахунків, виявлення шляхів удосконалення безготівкових розрахунків. Об'єктом дослідження даної роботи є ТОВ „ДС-СОЮЗ”, що спеціалізується на розробці, виготовленні і постачанні насосного обладнання. Номенклатура виготовляємої продукції складається з живильних, конденсатних, мережних насосів, які широко використовуються в тепловій і комунікаційній енергетиці, теплопостачанні, водопостачанні, в сільському господарстві та різних галузях промисловості. Таблиця 1. Показники платоспроможності та ліквідності ТОВ „ДС-СОЮЗ”

Провівши розрахунки в таблиці згідно даних балансу ми можемо відмітити, що коефіцієнт грошової платоспроможності не відповідає граничнодопустимим значенням – це свідчить про неефективне використання грошових коштів. Порівнюючи 2009 з 2008 роком відмічаємо тенденцію до покращення стану ліквідності. Проаналізувавши коефіцієнт розрахункової платоспроможності визначаємо, що цей показник значно менший за граничнодопустимий і характеризується зменшенням у 2009 році на 0,04, що відбулося за рахунок значного збільшення загальної суми поточних зобов’язань. Розрахунки по коефіцієнту ліквідної платоспроможності в звітному періоді відповідає граничнодопустимій нормі. Цей показник значно покращився (на 0,338) в порівняні з 2008 роком, що вказує на більш ефективну діяльність підприємства. Середній коефіцієнт означає чи вистачає у підприємства оборотних засобів на покриття своїх поточних боргів (зобов’язань). Згідно розрахунку ми можемо відмітити, що в 2009 році загальна вартість оборотних засобів перевищує поточні боргові зобов’язання на 3,9%. Більш реальним коефіцієнтом платоспроможності являється коефіцієнт критичної ліквідності, бо в попередніх коефіцієнтах беруть участь запаси, а також продукція в стадії незавершеного виробництва, які не так швидко перетворяться в грошові кошти. Цей показник не відповідає граничнодопустимим нормам і становив в 2008 та в 2009 роках 0,665 та 0,612 відповідно, що вказує про зниження ефективності діяльності підприємства. В таблиці №2 ми проведемо порівняльний аналіз фінансово-господарської діяльності підприємства на основі даних балансу. Таблиця 2.

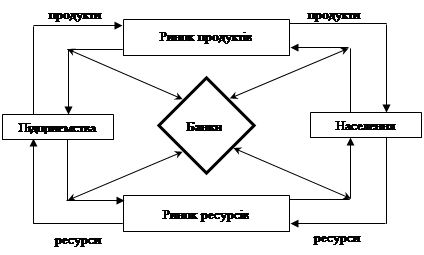

Коефіцієнт фінансової незалежності вказує частку власного капіталу в сукупному капіталі, чим більше значення цього показника, тим більшою є фінансова незалежність підприємства від кредиторів, мінімальна частка капіталу повинна складати не менше 50% сукупного капіталу, задіяного в господарській діяльності. Вона засвідчує можливість підприємства погасити борги власними коштами. В нашому випадку ми відмічаємо тенденцію в направленні до зміцнення фінансової незалежності, і ми відмічаємо що в кінці звітного періоду цей коефіцієнт перевищує мінімально-доцільне значення показника. Коефіцієнт фінансової стійкості характеризує ступінь ризикованості діяльності і на здатність підприємства погасити борги власним капіталом. Покращення значення показника на кінець періоду відбулося за рахунок значного зростання власного капіталу в порівнянні з довгостроковими поточними зобов’язаннями, і на даному етапі цей показник відповідає гранично-допустимому, що вказує на позитивну діяльність підприємства. Коефіцієнт інвестування також вказує, що на кінець періоду фінансово-економічний стан підприємства має тенденцію до покращення, і він відповідає гранично допустимій нормі. Це відбулось також за рахунок збільшення власного капіталу. Коефіцієнт маневрування характеризує яка частка власного капіталу використовується для формування оборотних активів. Він характеризується зменшенням до гранично-допустимої норми. Коефіцієнт забезпеченості оборотних активів власним оборотним капіталом, Коефіцієнт поточної ліквідності, Коефіцієнт загальної ліквідності мають тенденцію до покращення, при чому це відбувається за рахунок збільшення оборотних активів та зобов’язань. Фондовіддача активів покращила свій показник за рахунок збільшення об’ємів реалізації товарів, робіт та послуг. Рентабельність сукупного капіталу зросла за рахунок збільшення прибутків від звичайної діяльності до оподаткування, так як і рентабельність власного капіталу. В цілому фінансовий стан підприємства є позитивний і має тенденцію зміцнення і стабілізації економічної діяльності. При написанні курсової роботи був використаний статистичний, аналітичний матеріал, дані фінансової і бухгалтерської звітності; також використовувалася як періодична література, книги, так і законодавчі, нормативні і інструктивні матеріали, що стосуються даної теми. 1. Роль безготівкових розрахунків в господарському оборотіВ національній економіці відбувається безперервний кругообіг доходів і продуктів, який опосередковується відповідним оборотом грошей. Грошовий оборот — це рух грошей у процесі виробництва, розподілу, обміну й споживання національного продукту, який здійснюється шляхом безготівкових розрахунків та через обіг готівки. Грошовий оборот — це сукупність усіх грошових платежів і розрахунків, що відбуваються в народному господарстві. У процесі руху доходів і продуктів (товарів і послуг) виникають взаємопов'язані, але протилежні за напрямком товарні і грошові потоки. У розвинутому ринковому господарстві грошовий оборот не може здійснюватися без участі й активної ролі банків. Банки стають необхідними посередниками у взаємних виплатах і розрахунках між підприємствами, організаціями, установами та окремими фізичними особами. Банк є найважливішим грошово-кредитним інститутом суспільства, в якому створюються і зберігаються гроші. Гроші проходять через банки в міру здійснення платежів. Побудуємо модель грошового обороту, що описує потік товарів і послуг, якими обмінюються підприємства (фірми) і населення, збалансований контр потоком грошових платежів, які здійснюються при цьому обміні. Товарні потоки закономірно створюють зустрічний рух грошових коштів — як у національній, так і в іноземній валюті. Базова модель грошового обороту (мал.1.) включає в себе: - ринки ресурсів і продуктів; - банки; - суб'єкти народногосподарського обороту — підприємства і населення. Потоки товарів і послуг на цьому малюнку спрямовані за годинниковою стрілкою; потоки грошових платежів — проти годинникової стрілки. У базовій моделі допускається, що всі ресурси належать населенню (хоча насправді йому належить тільки один ресурс — робоча сила). Банк є вихідним і кінцевим пунктом моделі, через який здійснюється кругооборот готівки і безготівкових платежів, тому банки зображені в центрі малюнка. Потоки економічних ресурсів, з одного боку, і грошовий потік доходів та споживчих витрат, з іншого здійснюються одночасно. Будь-які затримки, крім тих, які викликані продажем товарів у кредит, створюють ситуацію неплатежів, що загрожує дезорганізацією народногосподарського обороту. Базова модель грошового обороту дає загальне уявлення про функціонування національної грошової системи. Альтернативою грошового обороту є неефективний бартерний обмін. Криза неплатежів сприяє розширенню прямого безгрошового обміну товарами і послугами.

Мал.1.1. Базова модель грошового обороту. Складнішою модель грошового обороту буде тоді, коли в ній враховуватимуться заощадження, інвестиції, фінансові ринки, державний сектор, а також міжнародні економічні зв'язки. Грошовий оборот поділяється на дві взаємопов'язані частини: сферу безготівкового обігу і сферу готівкового обігу. Готівка, як правило, використовується при виплаті заробітної плати, пенсій, стипендій (тобто при утворенні доходів населення), а також при купівлі товарів і послуг у роздрібній торгівлі, розміщенні коштів у банківських внесках тощо (тобто при витрачанні доходів населення). У сфері безготівкового грошового обігу рух грошей здійснюється у вигляді перерахування сум через рахунки в банках. У безготівковій формі здійснюється переважна більшість грошових операцій у народному господарстві: розрахунки між підприємствами (фірмами), деякі види розрахунків підприємств і організацій з населенням (наприклад, перерахування грошових коштів, у тому числі заробітної плати і пенсій, на поточні рахунки, відкриті в установах банків) тощо. Таким чином, за своєю специфікою готівковий обіг призначений для обслуговування споживчого ринку, тоді як фінанси підприємств функціонують у формі безготівкових грошей. Оскільки безготівкова і готівкова грошові сфери обслуговують різні кола народногосподарського обороту, вони мають виконувати різні економічні завдання й працювати по-різному. Безготівковий грошовий обіг має переваги порівняно з обігом готівки: економляться кошти, прискорюється оборот грошей. На підтримку сфери готівкового обігу доводиться витрачати значні кошти на друкування, рахування, сортування, упаковку, інкасацію готівки тощо. Крім того, готівковий обіг вимагає значного штату касирів і контролерів. Торговельні автомати поки що дуже дорогі, і тому, по суті, не використовуються у вітчизняній торговельній мережі. Широке використання безготівкового грошового обороту зумовлене тим, що безготівковий оборот має суттєві переваги перед готівковим і тому більш ефективний як для суспільства в цілому, так і для кожного окремого економічного суб’єкта. По-перше, значно зменшуються суспільні витрати обігу. По-друге, створюється необхідні умови для державного регулювання грошового обігу. По-третє, покращується економічний стан суб’єктів грошового обігу, тому що прискорюється обіг їх коштів, забезпечується тісний їх зв’язок з банками і грошовим ринком у цілому. Тому всім учасникам сфери обігу повинно бути економічно вигідно розраховуватися за своїми зобов’язаннями у безготівкові формі через банки (за винятком платежів на невеликі суми). Зосередження грошових коштів господарських суб’єктів у банках і здійснення розрахунків через банки дозволяє: - здійснювати контроль за дотриманням платіжної і договірної дисципліни; -запропонувати господарським суб’єктам використання найбільш ефективної форми розрахунків; -зосереджувати вільні грошові кошти господарських суб’єктів і всієї фінансово-кредитної системи держави з метою використання їх в інтересах розвитку держави; -скоротити витрати обігу, тому що відпадає необхідність у друкуванні, транспортуванні і зберіганні грошових знаків; -прискорити обіг оборотних засобів і процес реалізації продукції. Безготівковий грошовий обіг — це рух грошових коштів без використання готівкових грошових знаків шляхом перерахування сум за рахунками в банках чи зарахування взаємних вимог. У безготівковому обігу гроші функціонують як засіб платежу, бо є певний проміжок часу між одержанням товарів та оплатою їх. Безготівкові розрахунки — розрахунки, що проводяться без участі готівки, тобто в сфері безготівкового грошового обігу. Безготівкові розрахунки поділяються на міжбанківські та міжгосподарські, які обслуговують, відповідно, відносини між банками та між клієнтами банків. Безготівкові розрахунки є розрахунками (платежами) за продукцію та послуги, що здійснюються двома основними способами: акцептно-інкасовим, коли поставка передує оплаті, та акредетивним, — коли оплата передує відправленню продукції. Акцепт у даному разі виступає як згода на оплату розрахункових документів. Інкасо — це банківська розрахункова операція, завдяки якій банк одержує гроші за дорученням клієнта і зараховує ці гроші на його банківський рахунок на підставі поданих розрахункових документів. Акредитив — це розрахунковий документ, за яким один банк доручає іншому здійснити за рахунок спеціально заброньованих для цього грошових коштів оплату товарно-транспортних документів за відвантажені чи надані послуги. Велике значення має встановлення ринкових розрахунково-платіжних відносин між господарськими суб'єктами. Суть таких відносин можна передати формулою: "Перш ніж продати продукцію, слід зважити, кому продаєш". Господарські суб'єкти самостійно обирають форми розрахунків та вказують їх при укладенні договорів. Установи банків здійснюють контроль за додержанням правил розрахунків, а також за станом розрахунків підприємств. Підприємства (платники та одержувачі коштів) зі свого боку також мають контролювати проведення безготівкових розрахунків. Народногосподарське значення безготівкових розрахунків полягає у прискоренні обігу грошових і фінансових коштів, забезпеченні в максимально короткий час грошової компенсації виробникам — власникам поставленої продукції, виконаних робіт і наданих послуг. Прискорення міжгосподарських розрахунків важливе як з мікро-, так і з макроекономічної точок зору. Безготівкові розрахунки в своїй цілісній сукупності формують певну систему. Система безготівкових розрахунків є складовою загальної національної грошової системи. В ході становлення ринкових відносин і відповідної трансформації грошової сфери економіки посилюється значення і роль безготівкових розрахунків як важливого самостійного і відособленого об'єкта економічних відносин, а відповідно й окремого предмета дослідження економічної науки. Оскільки безготівкові розрахунки мають вирішальне значення у здійсненні народногосподарського обороту, необхідний контроль за станом розрахунків, законністю проведення грошових операцій, правильним оформленням розрахункових документів та вчасністю їх проходження. Як правило, безготівкові розрахунки поділяють за об'єктом розрахунків, тобто у залежно від призначення платежу, на дві групи: - розрахунки за товарних операцій — платежі за товарно-матеріальні цінності, надані послуги і виконані роботи; - розрахунки за нетоварних операцій — сплата податків та перерахування інших платежів до бюджету, одержання і повернення банківських позичок, страхових сум тощо. В залежності від місця проведення безготівкових розрахунків виділяють: - внутрідержавні (внутріміські, що здійснюються в межах одного населеного пункту, і міжміські — за межами цього пункту); - міждержавні розрахунки (між господарськими суб'єктами, які знаходяться на територіях різних держав). Система безготівкових розрахунків має бути найтіснішим чином пов'язана з реальним товарним оборотом. Тільки за такої умови забезпечуватиметься безперебійний кругооборот коштів господарських суб'єктів і, як результат, розвиватиметься та якісно вдосконалюватиметься виробництво. Нормалізація системи безготівкових розрахунків сприятиме становленню нормальних ринкових відносин. Проблема органічного зв'язку системи безготівкових розрахунків з ринковим середовищем, що формуються у вітчизняному народному господарстві, набуває сьогодні особливої актуальності. Спосіб безготівкових розрахунків у широкому розумінні — це економічно і фінансове обумовлений порядок здійснення грошових відносин між постачальником (продавцем) і платником (покупцем). Способи розрахунків визначаються конкретними умовами виконання господарськими суб'єктами своїх грошових зобов'язань один перед одним. Різні форми економічної організації сфери грошового обороту зумовлюють і різні способи платежу за продукцію. Спосіб платежу у вузькому розумінні характеризує порядок списання коштів з рахунків платників. У сучасній системі безготівкових розрахунків господарські суб'єкти використовують два основних способи платежу: — перерахування коштів з банківського рахунка на рахунок одержувача коштів шляхом відповідних записів щодо них; — зарахування взаємних вимог платника і одержувача коштів. Призначення того чи іншого способу розрахунку полягає в погашенні грошових зобов'язань юридичних і фізичних осіб. Критерії вибору способу платежу пов'язані з вимогами прискорення самих розрахунків, їх терміновості, зниження витрат на проведення платежів, нормалізації кругообороту коштів, забезпечення безперебійного ходу реалізації (продажу) продукції. Здійснення розрахунків у безготівковому порядку має великі можливості контролю за ходом виконання договірних зобов’язань і всією діяльністю підприємств і організацій. Пред’явлення розрахункових документів господарськими суб’єктами до кредитних установ для записів за їх рахунками дозволяє організувати контроль за змістом безготівкових розрахунків за документами як із боку держави в особі фінансових і банківських органів, так і взаємно із боку платників і одержувачів грошових коштів. У процесі контролю установами банків і взаємно господарськими органами застосовуються штрафні чи інші санкції за порушення договірної і платіжної дисципліни. Тим самим безготівкові розрахунки використовуються як засіб економічного впливу на виробництво і реалізацію товарів, на зміцнення ринкових відносин. 2. Форми безготівкових розрахунків на підприємствах та їх вдосконаленняВ ТОВ “ДС-СОЮЗ” безготівкові розрахунки здійснюються за такими формами розрахункових документів: — платіжними дорученнями(Додаток 1;2); — чеками(Додаток 3); — векселями(Додаток 4). Розрахунки платіжними дорученнямиПлатіжне доручення — це письмове доручення власника рахунку перерахувати відповідну суму зі свого рахунку на рахунок отримувача коштів. Платіжні доручення застосовуються в розрахунках щодо місцевих, а також міжміських поставок за товари (роботи, послуги). Вони забезпечують максимальне наближення строків отримання товарно-матеріальних цінностей і здійснення платежу, прискорюють обертання обігових коштів; запобігають виникненню кредиторської заборгованості в покупців. Розрахунки платіжними дорученнями здійснюються також за нетоварними операціями. Це платежі до бюджету, цільових централізованих фондів; платежі кредитним установам, за банківськими позиками. Платіжне доручення банк приймає тільки в межах коштів на розрахунковому рахунку, крім доручень на перерахування до бюджету сум податків, зборів, обов'язкових платежів і внесків до державних цільових фондів. Якщо постачальник (отримувач коштів) не має рахунку в банку або розрахунки між постачальником і покупцем платіжним дорученням неможливі, підприємство може виконати розрахунок гарантованим платіжним дорученням через підприємства зв'язку. Гарантовані платіжні доручення застосовуються за переказу коштів на виплату заробітної плати робітникам, що заготовляють сільськогосподарську продукцію в населених пунктах, де відсутні банківські установи. Так само переказують окремим громадянам пенсії, заробітну плату, авторський гонорар, витрати, пов'язані з відрядженням тощо. Розрахунки чекамиУ розрахунках між підприємствами застосовуються розрахункові чеки. Для отримання готівки з рахунків у банківських установах використовуються грошові чеки. Розрахунковий чек — це документ стандартної форми з дорученням чекодавця своєму банкові переказати кошти з рахунку чекодавця на рахунок пред'явника чека (отримувача коштів). Розрахунковий чек, як і платіжне доручення, заповнює платник. На відміну від платіжного доручення чек передається платником підприємству — отримувачу платежу безпосередньо під час здійснення господарської операції. Отримувач платежу подає чек у свій банк для оплати. Існує кілька видів розрахункових чеків: акцептовані, не акцептовані банком, з лімітованих і нелімітованих книжок. Останні застосовуються у місцевих розрахунках за отримані товари, надані послуги, у постійних розрахунках з транспортними організаціями (оплата фрахту), з підприємствами зв'язку. Грошові чеки застосовуються тільки для отримання підприємствами з рахунків у банківських установах готівки для виплати заробітної плати, премій і винагород, дивідендів, коштів на відрядження, на господарські витрати. Платником по чеку завжди є банк або інша кредитна установа. Право чекодавця — звертатися до банку з вимогою щодо оплати чека; обов'язок банку — виконати цю вимогу, виходячи з угоди між банком і клієнтом. Відповідно до чекової угоди клієнту дозволяється використовувати його власні, а також залучені кошти для оплати своїх чеків. Банк сплачує готівкою або безготівковим переказом коштів з рахунку чекодавця на рахунок пред'явника чека. Чек як грошовий документ короткострокової дії не має статусу законного платіжного засобу. Обіг чеків не регулюється законодавством, а визначається потребою комерційного обороту. Через це розрахунки чеками мають умовний характер: видача боржником чека ще не означає оплати його зобов'язань перед кредитором. Зобов'язання погашається тільки після повної оплати чека банком-платником. Чекова форма розрахунків потребує від банківської установи дотримання відповідних правил: банк зобов'язаний упевнитися в достовірності чека (форма, термін дії, відсутність виправлень, відповідність підпису чекодавця зразкові підпису, який є в банківській установі). Чек може бути оплачений тільки тій особі, яку вказано в ньому (іменний чек), або пред'явнику, коли чек видано на пред'явника. Чекодавець не тільки несе відповідальність за оплату чека банком-платником, а й зобов'язаний забезпечити цей платіж, заздалегідь надавши банку необхідні кошти для покриття своїх чеків (кошти на рахунку чекодавця чи кредит). За видачу чека без покриття чекодавець несе відповідальність. Банк-платник, підпис якого на чекові відсутній, як правило, не несе відповідальності перед власником чека за його оплату, крім випадків, коли чек банком акцептовано. Чекова форма розрахунків має певні переваги перед іншими формами. Це, передовсім, відносна швидкість розрахунків і надходження коштів на рахунок постачальника, що сприяє зменшенню дебіторської заборгованості. Принциповими недоліками такої форми розрахунків є недостатня гарантія платежу, оскільки на рахунку чекодавця може не бути потрібних коштів, неможливість розрахунків чеками на велику суму, складність оформлення чека. ВексельВексельна форма розрахунків — це розрахунки між постачальником (отримувачем коштів) і покупцем (платником коштів) з відстрочкою платежу, яка оформлюється векселем. Вексель — це письмове зобов'язання, боргова розписка стандартної форми, що дає право її власникові вимагати сплати відповідної суми (визначеної у векселі) від особи, яка видала вексель, у відповідний строк і у відповідному місці. Види векселів та операції з нимиЗа своєю суттю вексель є абстрактним борговим зобов'язанням. Його абстрактність полягає в тім, що він не обумовлений попереднім виконанням будь-яких договірних зобов'язань, як наприклад, акредитив. Боржник зобов'язаний оплатити виданий (акцептований) ним вексель незалежно від виконання або невиконання договірних зобов'язань, пов'язаних з видачею (акцептом) даного векселя. Відтак вексель є самостійним платіжним зобов'язанням. Векселі на основі взаємної довіри суб'єктів ринкових відносин функціонують в обігу як розрахунковий засіб, боргове зобов'язання та як різновид цінних паперів, що має значні переваги над паперовими грішми. Ці особливості накладають специфічний відбиток на сферу обігу векселів у порівнянні з іншими цінними паперами. Зокрема, векселі не знецінюються, в обігу перебувають визначений договором час, скорочують потреби в готівці, зменшують витрати грошового обороту і прискорюють його. Розвиток кредитних інститутів обумовлений можливістю негайного обертання боргових зобов'язань у гроші, що передбачає, в свою чергу, переказ даних зобов'язань третім особам у простій та надійній формі. Вексель, що відповідає саме цим вимогам, є зручним інструментом для руху кредитів. У листі НБУ «Про порядок проведення банками операцій з векселями» підкреслюється, що вексель виступає як засіб оформлення кредиту, наданого в товарній формі продавцем покупцеві у вигляді відстрочки оплати проданих товарів на відповідний термін. Той, хто дає кредит в обмін на вексель, за необхідності може обернути його на гроші, переказуючи вексель як іншим особам, так і банку з умовою надання знижки з номіналу. Той самий вексель у процесі свого обігу здатний погасити цілу низку грошових зобов'язань. Векселі, які застосовуються в господарському обороті як в Україні, так і в міжнародних розрахунках, досить різноманітні. Векселі різняться за емітентом, угодами, які вони обслуговують, суб'єктом, що здійснює оплату, наявністю застави, порядком оплати, можливістю передавання іншій особі, місцем платежу, формою пред'явлення та іншими ознаками. Класифікацію векселів за різними ознаками зображено на мал. 1. Векселі казначейські — один із видів державних цінних паперів, які випускаються для покриття видатків державного бюджету. Вони можуть бути використані: — для здійснення розрахунків; — для зарахування сплати податків до державного бюджету; — як застава для забезпечення інших платежів та кредитів. Векселедавцем і, відповідно, платником за казначейськими векселями є Головне управління Державного казначейства. Такі векселі видаються на пред'явника зі строком платежу не більше одного року. Приватні векселі емітуються корпораціями, фінансовими групами, комерційними банками. Спеціального забезпечення ці папери не мають. Як гарантія їхньої надійності виступає рейтинг векселедавця, стабільність його фінансового стану та авторитет на ринку цінних паперів. Фінансовий вексель має в своїй основі депозитну природу. Якщо класичний вексель видається за реальної товарної угоди, то фінансовий в основному використовується для мобілізації грошових ресурсів.

Мал. 1. Класифікація векселів Товарний (комерційний) вексель використовується для кредитування торговельних операцій. Він визначає умови погашення векселедавцем-боржником своїх обов'язків перед постачальником-кредитором за поставлену продукцію, надані послуги, виконані роботи. Простий (соло-вексель) виписується і підписується боржником (векселедавцем) і є його борговим зобов'язанням оплатити кредитору вказану суму в установлений час. Тобто, оформляючи простий вексель, векселедавець є платником. Підписавши простий вексель, він стає на певний строк боржником особи, вказаної у векселі. Векселедавець бере на себе зобов'язання особисто сплатити за векселем певну суму грошей у точно зафіксований час у майбутньому або в час, визначений власником векселя. Переказний вексель (тратта) виписує та підписує кредитор (трасант). Трасант — особа, що видає тратту, тобто переказує свій платіж на іншу особу. Переказний вексель означає наказ трасату — особі-боржнику векселедавця — сплатити в установлений термін визначену у векселі суму третій особі (ремітенту) або пред'явнику тратти. Ремітент — власник переказного векселя. Ним може бути підприємство або банк, що утримує на свою користь відповідний відсоток від суми платежу — комісійну винагороду за надану банком послугу щодо переказу вказаної у векселі суми у встановлений термін з рахунку векселедавця на рахунок власника векселя. Забезпечений вексель — це вексель, гарантований заставою, яка надається кредиторові, банку або продавцеві доти, доки борг не буде сплачено. Заставою може бути дебіторська заборгованість, товарні запаси, цінні папери, основні виробничі засоби, обладнання. Векселі на пред'явника — це такі векселі, що оплачуються негайно після прийняття їх дебітором. Вексель, що оплачується в термін, указаний у документі, називається строковим. Доміцільований вексель — це такий вексель, у якому вказано конкретне місце платежу. Доміцілювання простого векселя здійснюється для того, щоб встановити місце та умови опротестування даного векселя. Доміцілювання переказного векселя може інколи підвищити його внутрішню вартість, тому що усуває труднощі, що могли б виникнути при здійсненні платежу в іншому місці. Вексель може існувати в паперовій або безпаперовій формі — як записи на електронних рахунках. Основними суб'єктами економічних відносин при розрахунках векселями є: — векселедавець (трасант, перший набувач векселя); — векселедержатель (ремітент); — платник (трасат). Вагомість векселя у сучасній ринковій економіці досить значна. Цю вагомість надає векселю безспірність оплати за ним. У більшості країн світу з ринковою економікою у разі оголошення фірми-боржника за векселем банкрутом, з реалізації її активів покриваються, в першу чергу, всі вексельні претензії до неї, незалежно від строків платежу за ним. Тому платіж за векселем і має безспірний та першочерговий характер. Чим вищий рівень економії грошей у платіжному обороті, тим він стійкіший, тому при проведенні безготівкових розрахунків шляхом передачі боргів з допомогою векселя досягається економія не тільки грошей, а й часу на проведення розрахунків, знижуються втрати від інфляції, закріплюються господарські зв'язки. Особливого значення у практиці передачі боргів набувають векселі у разі простроченої кредиторської заборгованості, погашенні остаточної частини заборгованості за розрахунками під час заліку взаємозаборгованості. Вексель може забезпечити значно інтенсивнішу систему боротьби з неплатежами та заборгованістю. Крім того, вексель можна застосовувати в міжнародних кредитних відносинах, тому необхідно налагодити функціонування вексельного обігу на основі сучасного міжнародного вексельного права. 3. Електронна система безготівкових розрахунківПлатіжну систему можна представити у вигляді системи механізмів, які служать для переказу грошових коштів між фізичними та юридичними особами, для розрахунку за платіжними зобов'язаннями, що виникають між ними. Платіжна система - спеціалізований елемент практично усіх економічних операцій, що відбуваються в ринковій економіці. Тобто той елемент, який стосується передачі грошової вартості в обмін на якийсь товар, послугу або фінансовий актив. Усі платіжні системи виконують передачу інформації та переказ коштів. Передача інформації відбувається окремо від переказу грошових коштів. Грошові потоки забезпечують розрахунки. Якщо система забезпечує тільки передачу інформації про розрахунки, то вона не є платіжною, а може вважатися транспортною(прикладом транспортної системи є банківська мережа фінансових телекомунікацій S.W.І.F.T.). Сучасними платіжними системами, здебільшого, керує банківський сектор. Передача вартості від однієї сторони іншій супроводжується однією або кількома змінами власності на депозити в банках. Ці зміни відображаються бухгалтерськими записами на рахунках у центральному та комерційних банках. Ці записи здійснюються відповідно до платіжної інформації(інструкцій, підтверджень, дозволів тощо), яка циркулює між користувачами та банками, між самими банками та між комерційними банками і центральним банком. Для опису платіжних систем використовуються спеціальні терміни та поняття. Платіжна система (payment system) - набір платіжних інструментів, банківських процедур і, як правило, міжбанківських систем переказу коштів, поєднання яких забезпечує грошовий обіг, разом з інституційними та організаційними правилами та процедурами, що регламентують використання цих інструментів та механізмів. Основна мета платіжної системи - забезпечення розвитку виробництва товарів і послуг. Платіж (payment) - переказ грошової вимоги, що здійснюється платником на особу, прийнятну для одержувача. Як правило, вимоги мають форму банкнот чи залишків на рахунках у фінансових закладах або в центральному банку. Платник (payer) - особа, яка бажає сплатити гроші одержувачу платежу. Одержувач платежу (payee) - особа, корта отримує гроші від платника. Банк платника (payer's bank) - банк, де є рахунок платника. Банк одержувача (payee's bank) - банк, де є рахунок одержувача платежу. Банк-посередник (іntermedіary bank) - банк, що виконує передачу інформації (здебільшого також і даних щодо розрахунку) від банку платника до банку одержувача. Платіжні інструменти – це інструменти, які забезпечують переміщення вартості в грошовій формі між фінансовими і не фінансовими агентами. До них належать розмінна монета і паперові гроші, а також безготівкові засоби розрахунків, включаючи електронні гроші. Кожна платіжна операція потребує певних платіжних інструментів, які відповідають її термінам та умовам. У міжбанківських розрахунках платіжний інструмент - це доручення банку перевести кошти з рахунку одного клієнта на рахунок іншого, що може передаватися в електронній формі (каналами звукового чи інформаційного зв'язку) або на папері. Розрахунок (settlement) - завершення платежу (або виконання зобов'язання) однією або двома сторонами. Розрахунки можуть виконуватися різними методами: окремо для кожної трансакції (розрахунки на валовій основі) або один розрахунок за чистою сумою всіх трансакцій протягом певного періоду часу (розрахунки на чистій або компенсаційній основі). В інших випадках виконується одноразове дебетування або кредитування у розмірі різниці між загальною сумою кредиту та загальною сумою дебету. Кліринг (clearіng) - це процес передачі, перевірки і в деяких випадках підтвердження платіжних доручень або доручень на трансферт цінних паперів, що здійснюється до розрахунку. Кліринг може включати також операції щодо взаємного заліку платіжних і трансфертних доручень та визначення остаточного розрахункового сальдо. іноді цей термін використовується й щодо розрахунків (що є неправильно). Грошовий переказ (funds transfer) - остаточне урегулювання боргових зобов'язань між економічними агентами (передача грошей платником одержувачу). Складовою частиною переказу є його відображення у бухгалтерських записах фінансового посередника або платіжної системи. Грошовий переказ впливає на юридичні права платника, одержувача та, можливо, третіх сторін стосовно відповідних фінансових інструментів. Остаточний розрахунок (fіnal settlement) - розрахунок за зобов'язаннями між двома сторонами шляхом безумовного переказу цінностей(крім готівкових і кредитних засобів) з одного рахунку на інший, що здійснюється через розрахункові установи. Якщо перекази набувають форми безумовного кредитування рахунків у центральному банку, то такий переказ можна назвати "остаточним розрахунком”, оскільки, з погляду економіки, він здійснюється з використанням банківських зобов'язань. Безготівкові розрахунки (cashless settlements) - це платежі, що здійснюються як у вигляді матеріального обігу паперових документів, так і у вигляді магнітних записів, магнітного зчитування, руху електронних повідомлень. Центральний банк (Central Bank) - державний банк, що реалізує валютну і грошово-кредитну політику уряду, здійснює грошову емісію, керує офіційними валютними резервами, є банкіром уряду. Кореспондентські відносини - проведення операцій з рахунками в одному банку за дорученням іншого банку. Трансакція (transactіon) - платіжна операція з використанням фінансових інструментів, подія або умова, зафіксована бухгалтерським записом. Існує чимало різних видів безготівкових платіжних документів. У широкому значенні слова ці інструменти (чи то в електронному вигляді, чи у вигляді паперових документів), згідно з класифікацією Банку міжнародних розрахунків (м.Базель), можна розділити на кредитові та дебетові. При кредитовому переказі (credіt transfer) платіжне розпорядження рухається в тому ж напрямку, що й кошти - від платника до одержувача. Іншими словами, платник передає своєму банку розпорядження продебетувати його рахунок і перерахувати кошти на рахунок одержувача платежу; після цього кошти зараховуються на рахунок одержувача; банк платника обробляє цю операцію раніше за банк одержувача. Гроші в цьому випадку переміщуються слідом за потоком інформації. При дебетовому переказі (debet transfer) платіжне розпорядження рухається у зворотному щодо коштів напрямку - від одержувача платежу до платника. іншими словами, одержувач платежу віддає банку платника (на підставі того чи іншого типу повноважень, наданих йому платником, наприклад, у вигляді паперового чека чи права на пряме дебетування) розпорядження на списання коштів з рахунку платника, переказ цих коштів одержувачу платежу та їх зарахування на рахунок останнього. Учасниками оптових платежів, як правило, є банки або агенти фінансових ринків. Це платежі на великі суми, які вимагають термінового розрахунку та високого рівня безпеки. Банківська пластикова картка – інструмент розрахунків і кредитування. Банківська пластикова картка - це інструмент безготівкових розрахунків і засіб отримання кредиту. Перші картки сучасного вигляду з'явилися в США на початку 50-х років. Пізніше систему карткових розрахунків було введено у банках багатьох країн. Зручність використання кредитної картки у безготівкових розрахунках полягає в тому, що покупцю непотрібно мати при собі готівку і хвилюватися чи достатньо їх буде для чергової покупки. Власнику кредитної картки не треба марнувати час на зняття готівки зі свого рахунка у банку, на оплату комунальних та інших послуг. Всі витрати можна оплатити за допомогою кредитної системи. В цілому можна зробити висновок, що впровадження кредитної картки у розрахунково-платіжну практику значно розширило сферу функціонування депозитних грошей, прискорило їх обіг, створило більші зручності для платників, зменшило витрати обігу. З 1.01.2004 р. В Україні була впроваджена система електронних платежів (СЕП). СЕП – це загальнодержавна платіжна система, яка здійснює міжбанківські розрахунки, заснована на безпаперовій технології і передачі електронних повідомлень засобами електронної пошти НБУ. У розрахунках між банками України замість поштових і телеграфних авізо використовується тільки електронні платіжні документи, що значно знижує кількість паперових документів у проведенні безготівкових розрахунків, а отже знижує витрати в обігу і прискорює платежі. Середній час проходження платежів на сьогодні у межах регіону – один час, а міжрегіональних – 2-3 години. СЕП забезпечує: прискорення проведення міжбанківських розрахунків, ефективне використання тимчасово вільних ресурсів банків, посилення контрольних функцій НБУ за станом рахунків комерційних банків, надання інформаційних послуг учасникам системи, можливість обміну термінової текстовою інформацією, підвищення рівня надійності розрахунків. Впровадження СЕП дозволило значно прискорити швидкість проходження грошей через банківські рахунки, адже банки можуть використовувати не тільки кошти, що знаходяться на їх кореспондентських рахунках на початок дня, але і кошти, що надходять на протязі робочого дня. Завдяки добре налагодженої системі міжбанківських розрахунків з'являється можливість прискорити розрахунки вітчизняних підприємств з іноземними партнерами, що дозволить активізувати економіку України. 4. Вплив структури безготівкових розрахунків на фінансове становище підприємства Платіжні інструменти, що забезпечують безготівкові платежі на основі паперових носіїв (зокрема такі, як чеки і платіжні доручення), обробляються вручну, або містять символи, що читаються машиною для швидкісної комп'ютерної обробки. Перевагою паперових платежів є той факт, що вони не потребують від ініціатора платежу доступу до комп'ютера і забезпечують фактичне підтвердження платежу. Основний недолік - необхідність фізичної обробки і переказу для забезпечення обміну між банками платника й одержувача. Згідно із ст.24 Закону України „Про підприємство” розрахунки підприємств по своїх зобов’язаннях проводяться в безготівковому та готівковому порядку через установи банків відповідно до правил здійснення розрахункових та касових операцій, затверджених Національним банком України. Більшість розрахунків з виконанням зобов’язань здійснюється через установи банків безготівковим шляхом. Розрахунки готівкою між підприємствами, організаціями й установами дозволяється проводити лише тоді, коли суми окремих платежів менші від сум, встановлених банками для безготівкових розрахунків. При проведенні безготівкових операцій банки здійснюють контроль за дотриманням підприємствами платіжної і договірної дисципліни, допомагають використовувати найбільш доцільні форми розрахунків, прискоренню обігу обігових коштів. Всі підприємства незалежно від форми власності зобов’язані зберігати належні їм кошти в установах банків, а одержану суму готівки витрачати за цільовим призначенням. Підприємствам законодавчо дозволено проводити розрахунки з юридичними, а також із фізичними особами за готівку. Всі готівкові розрахунки з підприємствами, а також із фізичними особами здійснюється як за рахунок коштів, одержаних у касі банку, так і за рахунок виручки від реалізації готової продукції (робіт, послуг). Однак ті підприємства та індивідуальні підприємці, які мають податкову заборгованість, не можуть використати готівкову виручку для забезпечення господарських потреб. У таких випадках готівкові розрахунки підприємств та індивідуальних підприємців між собою, а також з громадянами можуть проводитися виключно за рахунок коштів, отриманих з установ банків. Досягнення найвищих фінансових результатів при найменших витратах - це мета будь-якого суб'єкта господарської діяльності. Нормальна фінансова діяльність забезпечує безперебійність роботи підприємства і своєчасність розрахунків за зобов'язаннями перед іншими підприємствами, державою, робітниками. Це досягається за умови правильного і своєчасного перерозподілу фінансових ресурсів, які знаходяться у розпорядженні підприємства, що потребує відповідної інформації. Таку інформацію надає аналіз і оцінка фінансового становища підприємства. Зміна структури безготівкових розрахунків на підприємстві впливає на оборотність коштів в його розрахунках зі своїми партнерами, а також на оборотність товарно-матеріальних цінностей, які належать або надходять на дане підприємство. Прискорення оборотності коштів в розрахунках досягається за рахунок забезпечення своєчасності платежів, а саме; максимального зближення строків оплати товару та їх надходження до покупців за рахунок використання найбільш раціональної форми безготівкових розрахунків, ефективність якої визначається її документооборотом і самою технологією розрахунків. Зміна форми безготівкових розрахунків призводить відповідно до зміни часу між оплатою продукції та її надходженням до покупця. Це визначає коливання як дебіторської, так і кредиторської заборгованості, а також товарно-матеріальних запасів, які фіксуються у відповідних статтях балансу підприємства. Так, від документообороту тієї чи іншої форми безготівкових розрахунків залежить дебіторська і кредиторська заборгованість підприємства, величини яких приблизно відповідають структурі безготівкових розрахунків. Запаси товарно-матеріальних цінностей із зміною структури безготівкових розрахунків змінюється залежно від загальної їх норми запасу, яка розраховується на даному підприємстві. При нормуванні оборотних коштів у виробничих запасах враховується час перебування оплаченого матеріалу в дорозі - транспортний запас. Таким чином, заміна однієї форми безготівкових розрахунків іншою призводить до відповідних змін статей балансу. Бухгалтерський баланс об'єктивно пов'язаний з відображенням фінансових результатів і фінансового становища підприємства, при цьому не тільки через характеристики наявності і використання власних і позикових коштів, але і дозволяє отримати інформацію про поточну платоспроможність підприємства, його фінансової стійкості та інші показники. Таким чином, фінансове становище підприємства залежить від рівня ефективності використання тієї чи іншої форми безготівкових розрахунків, що потребує відповідної оцінки стану розрахунків на підприємстві і розробки певних дій. Адже правильна організація безготівкових розрахунків є важливою умовою забезпечення нормального кругообороту коштів у господарстві, зміцнення фінансової і господарської самостійності підприємства і підвищення ефективності виробництва. Висновки та пропозиціїСферу обігу народного господарства обслуговує грошово-кредитний оборот, який складається із готівково-грошового обігу і платіжного обороту, який у свою чергу, переважно здійснюється у безготівковій формі. Особливістю безготівкових розрахунків є те, що всі платіжні операції здійснюються за розрахунковими (платіжними, комерційними) документами, від правильності оформлення яких залежить чіткість взаємовідносин між платником, одержувачем коштів і банками, що їх обслуговують. У вступі курсової роботи ми дали коротку характеристику ТОВ „ДС-СОЮЗ”. На основі даних балансу визначили коефіцієнти платоспроможності та ліквідності, а також дали оцінку фінансово-господарській діяльності підприємства. В першому розділі ми розповіли про роль безготівкових розрахунків в господарському обороті. Визначили,що широке використання безготівкового грошового обороту зумовлено тим, що безготівковий оборот має суттєві переваги перед готівковим і тому більш ефективний як для суспільства в цілому, так і для кожного окремого економічного суб'єкта. По-перше, значно зменшуються суспільні витрати обігу. По-друге, створюються необхідні умови для державного регулювання грошового обігу. По-третє, покращується економічний стан суб'єктів грошового обігу, тому що прискорюється обіг їх коштів, забезпечується тісний їх зв'язок з банками і грошовим ринком у цілому. В другому розділі розглянуті форми безготівкових розрахунків на підприємстві „ДС-СОЮЗ” та їх вдосконалення. При різноманітності форм власності і підприємницької діяльності сучасна система безготівкових розрахунків в Україні передбачає вільний вибір підприємствами форм і способів безготівкових розрахунків, регламентованих банківськими інструкціями. Кожна з форм безготівкових розрахунків характеризується своєю структурою, сукупністю ознак, конкретним механізмом платежу. Тому доцільність використання тієї чи іншої форми розрахунків визначається конкретним господарським завданням, змістом і методами розв'язання фінансових проблем господарськими суб'єктами. Для підвищення платоспроможності підприємства доцільно обирати такі прогресивні форми розрахунки, як чеки, векселя акредитиви. Саме ці форми розрахунків знайшли найбільшого застосування в ринкових країнах, бо гарантують повне і своєчасне надходження коштів на рахунок виробника продукції. В умовах кризи платежів, коли спостерігається загальна неплатоспроможність підприємств, доцільно було використовувати безгрошові способи розрахунків між підприємствами, такі як залік, перерахування боргових зобов'язань, цесія. В третьому та четвертому розділах ми розглянули електрону систему безготівкових розрахунків та вплив її структури на фінансове становище підприємства..З метою прискорення грошового обігу у сучасній системі безготівкових розрахунків успішно розвивається електронна система, яка дозволяє значно підвищити швидкість, якість і надійність здійснення платежів не тільки для виробників, але і для споживачів. Одним із найбільш простих і зручних засобів для споживача у безготівкових розрахунках є кредитна картка Вибір форми чи способу безготівкових розрахунків впливає на фінансове становище підприємства через такі фактори, як: зміна дебіторської і кредиторської заборгованості в результаті розбіжностей у часі між надходженням продукції до покупця і оплати рахунків постачальника і зміна обсягів виробничих запасів, пов'язаної з документооборотом тієї чи іншої форми розрахунків. Ефективний вибір структури безготівкових розрахунків на підприємстві забезпечить зниження обсягів дебіторської і кредиторської заборгованості, прискорить оборотність товарно-матеріальних запасів і коштів, вкладених у розрахунки, відповідно, збільшить їх обсяги, що забезпечить підвищення таких показників фінансового становища підприємства, як фінансова стійкість, платоспроможність і ліквідність. Запропоновані рекомендації можуть сприяти налагодженню цілісного розрахунково–платіжного механізму і покращенню фінансового стану підприємства. Таким чином, введення в безготівковий платіжний оборот найбільш ефективних форм розрахунків, створення умов для росту ефективності діючих форм зменшує масу обігових коштів, які залучаються в обіг. І навпаки, застосування менш ефективних форм веде до необґрунтованого залучення обігових коштів в розрахунки, що супроводжується рядом негативних явищ. Список використаної літератури1. Про випуск та обіг векселів для покриття взаємної заборгованості суб'єктів підприємницької діяльності. Указ Президента України від 14.09.94р. 2. Про розширення сфери обігу векселів. Указ Президента України від 26.07.95р. 3. Про проведення заліку взаємної заборгованості суб'єктів підприємницької діяльності України та оформлення простроченої заборгованості векселями. Постанова Кабінету Міністрів України від 31 травня 2005 року №379. 4. Порядок проведення банками операцій з векселями. Положення, затверджене Правлінням Національного банку України від 25.02.2003 р. 5. Андрійчук О. Міжнародний кліринговий центр як альтернативна модель розрахунків // Вісник Національного банку України. – 2008. 6. Бандурка О.М., Коробов М.Я., Орлов П.І., Петрова К.Я. Фінансова діяльність підприємства: Підручник. – К.: Либідь, 2008. 7. Бухвальд Б. Техника банковского дела. Справочная книга и руководство к изучению банковских и биржевых операций. Пер. с нем. А.Ф. Каган-Шабшай. – М.: АО «ДИС», 2004. 8. Вексель – 100 вопросов и ответов: метод. Пособие. – М.: Менлтеп-информ, 2005. 9. Грицин Ю.Н. Проблемы дефицита денег и особенности вексельного кредитования // Финансы. – 2006. 10. Івасів Б.С., Івасів І.Б. Проблеми формування ринку векселів в Україні // Фінанси України. – 2007. 11. Ковалёв В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. – М.: Финансы и статистика, 2008. 12. Коробкіна С. Безготівкові розрахунки та шляхи вдосконалення їх // Банківська справа. – 2000. 13. Кочетков В.Н. Современная система денежных расчётов. – К.: Либра, 2008. 14. Лукасевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений. – М.: Финансы, Юнити, 2008. 15. Маркова О.М. Коммерческие банки и их операции. – М.: Банки и биржи, Юнити, 2006. 16. Моргачев В. Очарование аккредитива //Бизнес. – 2007. 17. Мороз Ю.Н. Вексельное дело. – К.: Наукова думка, Лад, 2006. 18. Морозов Ю. Вексельные операции, их характеристика // Бухгалтерия. Налоги. Бизнес. – 2007. 19. Павлова Л.Н. Финансы предприятий: Учебник для вузов. – М.: Финансы, ЮНИТИ, 2008. 20. Романченко Е. Вексель в электронных системах // Экономика Украины. – 2009. 21. Савін К. Платіжні картки як сучасний інструмент банківського маркетингу // Банківська справа. – 2000. 22. Свистович М. Аккредитив // Бизнес. – 2007. 23. Селиванов Д. Финансовый вексель // Бизнес. – 2007. 24. Справочник финансиста предприятия. – М.: ИНФРА – М, 2006. 25. Федоренко В. Бартер в економіці України // Економіка. Фінанси. Право. – 2000. 26. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – М.: Перспектива, 2009. 27. Фінанси підриємств: Підручник / Під ред. А.М.Поддєрьогіна. – К.: КНЕУ, 2008. 28. Харченко В.І. Безготівкові розрахунки в господарському обороті України // Вісник Національного банку України. – 2006. 29. Рибін Л.О. Безготівкові розрахунки.-Суми: Видавництво „ДОВКІЛЛЯ”, 2002.-236 с. |