МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ОБЛАСТНОЙ УНИВЕРСИТЕТ

Экономический факультет. Государственное и муниципальное управление.

Курсовая работа

На тему: «Статистическое изучение социально-экономического явления.»

Вариант №7.

Выполнила студентка

заочного отделения

группа 21

Живаева К.М.

Москва, 2008

Оглавление

Введение

Формирование исходной выборки

Статистические распределения рядов признаков-факторов и результирующего признака

Проверка однородности и нормальности

Вывод зависимостей результирующего-признака от факторов-признаков

Группировка

Определение доверительного интервала

Вычисление линейных коэффициентов корреляции, вывод уравнения регрессии

Заключение

Список источников

Введение

Целью данной работы является статистическое исследование взаимосвязей стоимости автомобиля марки «Хонда-Сивик» с факторными признаками: пробегом и временем эксплуатации; а также, на основании исследования выявления первичных факторов, влияющих на стоимость и вывод зависимости целевого параметра(стоимости) от первичного фактора.

Для построения исходной выборки был выбран сайт www.auto.ru.

Формирование исходной выборки

Используя сайт auto.ru проводим выборочное исследование 50 автомобилей марки Хонда-Сивик.

Исследуемые признаки:

Y ‑ цена автомобиля, тыс.руб.;

Х1 ‑ время эксплуатации, лет;

Х2 ‑ пробег, тыс. км.

| № п/п |

Марка |

Y |

Х1

|

Х2

|

| 1 |

Civic VII |

379 |

5 |

121 |

| 2 |

Civic VII |

399 |

4 |

74 |

| 3 |

Civic VII |

429 |

4 |

88 |

| 4 |

Civic VII |

393 |

3 |

95 |

| 5 |

Civic VII |

397 |

3 |

60 |

| 6 |

Civic VII |

430 |

3 |

54 |

| 7 |

Civic VII |

459 |

3 |

46 |

| 8 |

Civic VIII |

455 |

2 |

107 |

| 9 |

Civic VIII |

467 |

2 |

47 |

| 10 |

Civic VIII |

468 |

2 |

97 |

| 11 |

Civic VIII |

552 |

2 |

60 |

| 12 |

Civic VIII |

565 |

2 |

41 |

| 13 |

Civic VIII |

570 |

2 |

57 |

| 14 |

Civic VIII |

579 |

2 |

30 |

| 15 |

Civic VIII |

597 |

2 |

150 |

| 16 |

Civic VIII |

441 |

1 |

75 |

| 17 |

Civic VIII |

466 |

1 |

30 |

| 18 |

Civic VIII |

500 |

1 |

15 |

| 19 |

Civic VIII |

524 |

1 |

26 |

| 20 |

Civic VIII |

530 |

1 |

22 |

| 21 |

Civic VIII |

539 |

1 |

32 |

| 22 |

Civic VIII |

555 |

1 |

62 |

| 23 |

Civic VIII |

560 |

1 |

14 |

| 24 |

Civic VIII |

575 |

1 |

30 |

| 25 |

Civic VIII |

575 |

1 |

88 |

| 26 |

Civic VIII |

600 |

1 |

18 |

| 27 |

Civic VIII |

600 |

1 |

18 |

| 28 |

Civic VIII |

615 |

1 |

40 |

| 29 |

Civic VIII |

680 |

1 |

14 |

| 30 |

Civic VIII |

510 |

0 |

18 |

| 31 |

Civic VIII |

533 |

0 |

0 |

| 32 |

Civic VIII |

533 |

0 |

0 |

| 33 |

Civic VIII |

541 |

0 |

0 |

| 34 |

Civic VIII |

541 |

0 |

0 |

| 35 |

Civic VIII |

561 |

0 |

0 |

| 36 |

Civic VIII |

570 |

0 |

29 |

| 37 |

Civic VIII |

585 |

0 |

0 |

| 38 |

Civic VIII |

590 |

0 |

0 |

| 39 |

Civic VIII |

606 |

0 |

0 |

| 40 |

Civic VIII |

616 |

0 |

0 |

| 41 |

Civic VIII |

640 |

0 |

0 |

| 42 |

Civic VIII |

640 |

0 |

0 |

| 43 |

Civic VIII |

640 |

0 |

0 |

| 44 |

Civic VIII |

643 |

0 |

0 |

| 45 |

Civic VIII |

650 |

0 |

10 |

| 46 |

Civic VIII |

650 |

0 |

0 |

| 47 |

Civic VIII |

661 |

0 |

0 |

| 48 |

Civic VIII |

661 |

0 |

0 |

| 49 |

Civic VIII |

683 |

0 |

0 |

| 50 |

Civic VIII |

600 |

0 |

13 |

Статистические распределения рядов признаков-факторов и результирующего признака

Исследуем статистическое распределение признаков Х1

с помощью интервального вариационного ряда:

| Интервальный ряд для Х 1

|

| Х 1

|

F 1

|

Ср. цена тыс.руб. |

| 0-1 |

21 |

603 |

| 1-2 |

14 |

554 |

| 2-3 |

8 |

532 |

| 3-4 |

4 |

420 |

| 4-5 |

2 |

414 |

| 5-6 |

1 |

379 |

Приведем графическое отображение ряда для Х1

в виде гистограммы и кумуляты:

Вычислим среднюю арифметическую, моду и медиану интервального ряда распределения для X1

. Формула для вычисления среднего арифметического:

где – средняя по ряду распределения; – средняя по ряду распределения;

– средняя по i-му интервалу; – средняя по i-му интервалу;

– частота i-го интервала (число автомобилей в интервале). – частота i-го интервала (число автомобилей в интервале).

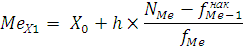

Мода – это наиболее часто встречающееся значение признака. Для интервального ряда мода определяется по формуле:

где – значение моды; – значение моды;

X0

– нижняя граница модального интервала;

h – величина модального интервала (1 год);

– частота модального интервала; – частота модального интервала;

– частота интервала, предшествующая модальному; – частота интервала, предшествующая модальному;

– частота послемодального интервала. – частота послемодального интервала.

Модальный интервал определяется по наибольшей частоте. Для ряда X1 наибольшее значение частоты равно 21, т.е. это будет интервал 0 лет , тогда значение моды:

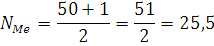

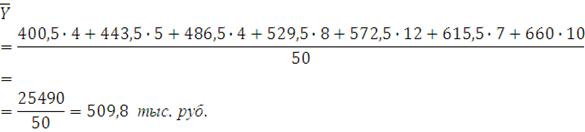

Медиана – значение признака, лежащее в середине упорядоченного ряда распределения.

Номер медианы определяется по формуле:

где

n – число единиц в совокупности

т.к. медиана с дробным номером не бывает, то полученный результат указывает, что медиана находится между 25-й и 26-й величинами совокупности.

Значение медианы можно определить по формуле:

где – значение медианы; – значение медианы;

– нижняя граница медианного интервала; – нижняя граница медианного интервала;

- номер медианы; - номер медианы;

- накопленная частота интервала, предшествующая медианному; - накопленная частота интервала, предшествующая медианному;

- частота медианного интервала. - частота медианного интервала.

По накопленной частоте определяем, что медиана будет находиться в интервале от 1 года до 2-х лет , тогда значение медианы:

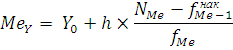

Для вычисления дисперсии воспользуемся следующей формулой:

где – дисперсия; – дисперсия;

– среднее по i-му интервалу; – среднее по i-му интервалу;

– среднее по ряду распределения;

– частота i-го интервала;

n – размер выборки (n=50).

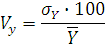

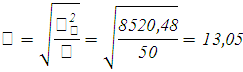

Среднее квадратическое отклонение вычислим по следующей формуле:

где – дисперсия;

– среднее квадратическое отклонение; – среднее квадратическое отклонение;

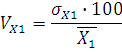

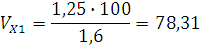

Вычислим коэффициент вариации

где – коэффициент вариации; – коэффициент вариации;

– среднее квадратическое отклонение;

- среднее по ряду распределения.

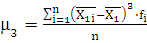

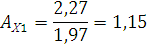

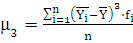

Вычислим значения коэффициента ассиметрии:

где  ; ;

– коэффициент ассиметрии; – коэффициент ассиметрии;

– среднее квадратическое отклонение;

– среднее по i-му интервалу;

– среднее по ряду распределения;

– частота i-го интервала;

n – размер выборки (n=50).

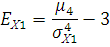

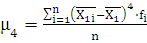

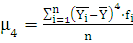

Вычислим значения коэффициента эксцесса:

где

- коэффициент эксцесса; - коэффициент эксцесса;

– среднее квадратическое отклонение; – среднее квадратическое отклонение;

– среднее по i-му интервалу;

– среднее по ряду распределения;

– частота i-го интервала;

n – размер выборки (n=50).

Исследуем статистическое распределение признаков Х2

с помощью интервального вариационного ряда.

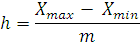

Для построения ряда распределения необходимо определить число групп и величину интервала. Для определения числа групп воспользуемся формулой Стерджесса:

гдеm – число групп (всегда целое);

n – число единиц в выборке, в нашем случае n= 50.

Вычислим m:

Величину интервала определим по формуле:

где Хmax – максимальное значение признака;

Хmin - минимальное значение признака;

m – число групп.

На основании полученных данных построим интервальный ряд для Х2

:

| Интервальный ряд для Х 2

|

| Х 2

|

F 2

|

Ср. цена тыс.руб. |

| 0 - 21 |

25 |

601 |

| 21 - 42 |

9 |

551 |

| 42 - 63 |

7 |

490 |

| 63 - 84 |

2 |

420 |

| 84 - 105 |

4 |

466 |

| 105 - 126 |

2 |

417 |

| 126 - 150 |

1 |

597 |

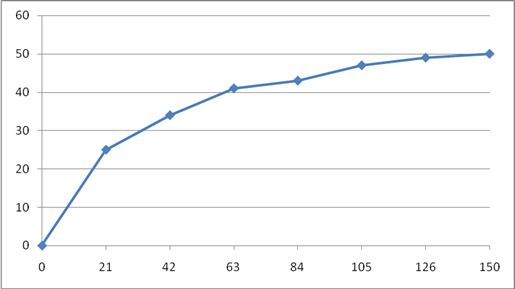

Приведем графическое отображение ряда для Х2

в виде гистограммы и кумуляты:

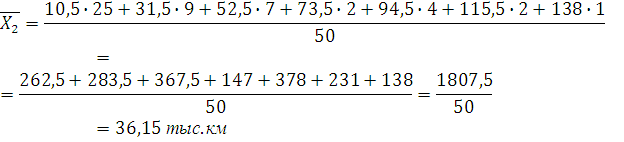

Вычислим среднюю арифметическую, моду и медиану интервального ряда распределения для X2

. Формула для вычисления среднего арифметического:

где – средняя по ряду распределения; – средняя по ряду распределения;

– средняя по i-му интервалу;

– частота i-го интервала (число автомобилей в интервале).

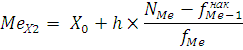

Мода – это наиболее часто встречающееся значение признака. Для интервального ряда мода определяется по формуле:

где – значение моды; – значение моды;

– нижняя граница модального интервала; – нижняя граница модального интервала;

h – величина модального интервала (1 год);

- частота модального интервала;

- частота интервала, предшествующая модальному;

- частота послемодального интервала.

Модальный интервал определяется по наибольшей частоте. Для ряда X1

наибольшее значение частоты равно 25, т.е. это будет интервал 0 до 21 тыс. км., тогда значение моды:

Медиана – значение признака, лежащее в середине упорядоченного ряда распределения.

Номер медианы определяется по формуле:

где

n – число единиц в совокупности

т.к. медиана с дробным номером не бывает, то полученный результат указывает, что медиана находится между 25-й и 26-й величинами совокупности.

Значение медианы можно определить по формуле:

где – значение медианы; – значение медианы;

– нижняя граница медианного интервала;

- номер медианы;

- накопленная частота интервала, предшествующая медианному;

- частота медианного интервала.

По накопленной частоте определяем, что медиана будет находиться в интервале от 21 до 42 тыс. км., тогда значение медианы:

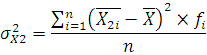

Для вычисления дисперсии воспользуемся следующей формулой:

где – дисперсия; – дисперсия;

– среднее по i-му интервалу; – среднее по i-му интервалу;

– среднее по ряду распределения;

– частота i-го интервала;

n – размер выборки (n=50).

Среднее квадратическое отклонение вычислим по следующей формуле:

где – дисперсия;

– среднее квадратическое отклонение; – среднее квадратическое отклонение;

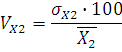

Вычислим коэффициент вариации

где – коэффициент вариации; – коэффициент вариации;

– среднее квадратическое отклонение;

- среднее по ряду распределения. - среднее по ряду распределения.

Вычислим значения коэффициента ассиметрии:

где

– коэффициент ассиметрии – коэффициент ассиметрии

– среднее квадратическое отклонение;

– среднее по i-му интервалу;

– среднее по ряду распределения;

– частота i-го интервала;

n – размер выборки (n=50).

Вычислим значения коэффициента эксцесса:

где ; ;

- коэффициент эксцесса; - коэффициент эксцесса;

– среднее квадратическое отклонение; – среднее квадратическое отклонение;

– среднее по i-му интервалу;

– среднее по ряду распределения;

– частота i-го интервала;

n – размер выборки (n=50).

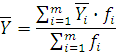

Исследуем статистическое распределение признаков Y с помощью интервального вариационного ряда.

Величину интервала определим по формуле, используя полученное ранее значение m:

где Хmax – максимальное значение признака;

Хmin - минимальное значение признака;

m – число групп.

На основании полученных данных построим интервальный ряд для Y:

| Интервальный ряд для Y |

| Y |

Fy

|

Ср. цена тыс.руб. |

| 379 - 422 |

4 |

400,5 |

| 422 - 465 |

5 |

443,5 |

| 465 - 508 |

4 |

486,5 |

| 508 - 551 |

8 |

529,5 |

| 551 - 594 |

12 |

572,5 |

| 594 - 637 |

7 |

615,5 |

| 637 - 683 |

10 |

660 |

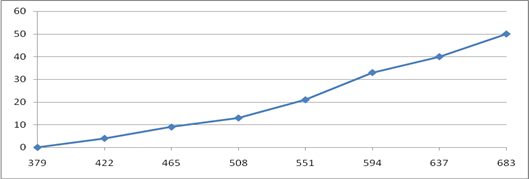

Приведем графическое отображение ряда для Y в виде гистограммы и кумуляты:

Вычислим среднюю арифметическую , моду и медиану интервального ряда распределения для Y. Формула для вычисления среднего арифметического:

где – средняя по ряду распределения; – средняя по ряду распределения;

– средняя по i-му интервалу; – средняя по i-му интервалу;

– частота i-го интервала (число автомобилей в интервале).

Мода – это наиболее часто встречающееся значение признака. Для интервального ряда мода определяется по формуле:

где – значение моды; – значение моды;

Y0

– нижняя граница модального интервала;

h– величина модального интервала;

- частота модального интервала;

- частота интервала, предшествующая модальному;

- частота послемодального интервала.

Модальный интервал определяется по наибольшей частоте. Для ряда Y наибольшее значение частоты равно 12, т.е. это будет интервал 551-594, тогда значение моды:

Медиана – значение признака, лежащее в середине упорядоченного ряда распределения.

Номер медианы определяется по формуле:

где ;

n – число единиц в совокупности;

т.к. медиана с дробным номером не бывает, то полученный результат указывает, что медиана находится между 25-й и 26-й величинами совокупности.

Значение медианы можно определить по формуле:

где  – значение медианы; – значение медианы;

– нижняя граница медианного интервала; – нижняя граница медианного интервала;

– номер медианы; – номер медианы;

– накопленная частота интервала, предшествующего медианному;

- частота медианного интервала; - частота медианного интервала;

По накопленной частоте определяем, что медиана будет находиться в интервале 551-594 , тогда значение медианы:

Для вычисления дисперсии воспользуемся следующей формулой:

где – дисперсия; – дисперсия;

– среднее по i-му интервалу; – среднее по i-му интервалу;

– среднее по ряду распределения;

– частота i-го интервала;

n – размер выборки (n=50).

Среднее квадратическое отклонение вычислим по следующей формуле:

где – дисперсия;

– среднее квадратическое отклонение; – среднее квадратическое отклонение;

Вычислим коэффициент вариации

где – коэффициент вариации; – коэффициент вариации;

– среднее квадратическое отклонение; – среднее квадратическое отклонение;

- среднее по ряду распределения.

Вычислим значения коэффициента ассиметрии:

где

– коэффициент ассиметрии; – коэффициент ассиметрии;

– среднее квадратическое отклонение;

– среднее по i-му интервалу;

– среднее по ряду распределения;

– частота i-го интервала;

n – размер выборки (n=50).

Подставив значения, получим, что:

Вычислим значения коэффициента эксцесса:

где  ; ;

- коэффициент эксцесса; - коэффициент эксцесса;

– среднее квадратическое отклонение; – среднее квадратическое отклонение;

– среднее по i-му интервалу; – среднее по i-му интервалу;

– среднее по ряду распределения; – среднее по ряду распределения;

– частота i-го интервала; – частота i-го интервала;

n – размер выборки (n=50).

Проверка однородности и нормальности

Проверим интервальные распределения на однородность:

следовательно, совокупность для Х1

является неоднородной.

следовательно, совокупность для Х2

является неоднородной.

следовательно, совокупность для Y является однородной.

Исследуем нормальность распределения факторного признака Х1

:

| Интервалы значений признака-фактора |

Число единиц, входящих в интервал |

Удельный вес единиц, входящих в интервал, в общем их числе, % |

Удельный вес единиц, входящих в интервал, при нормальном распределении, % |

| 1 |

2 |

3 |

4 |

(1,6-1,25)-(1,6+1,25)

0,35 – 2,85

|

22 |

44 |

68,3 |

(1,6-2×1,25) - (1,6+2×1,25)

-0,9 – 4,1

|

49 |

98 |

95,4 |

(1,6-3×1,25) - (1,6+3×1,25)

-2,15 – 5,35

|

50 |

100 |

99,7 |

Таким образом, сопоставляя гр.3 и гр.4 делаем вывод: распределение Х1

относительно близко к нормальному, но не подчиняется ему.

Исследуем нормальность распределения факторного признака Х2

:

| Интервалы значений признака-фактора |

Число единиц, входящих в интервал |

Удельный вес единиц, входящих в интервал, в общем их числе, % |

Удельный вес единиц, входящих в интервал, при нормальном распределении, % |

| 1 |

2 |

3 |

4 |

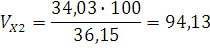

(36,15-34,03)-(36,15+34,03)

2,12 – 70,18

|

24 |

48 |

68,3 |

(36,15-2×34,03) - (36,15+2×34,03)

-31,91 – 104,21

|

47 |

94 |

95,4 |

(36,15-3×34,03) - (36,15+3×34,03)

-65,94 – 138,24

|

49 |

98 |

99,7 |

Таким образом, сопоставляя гр.3 и гр.4 делаем вывод: распределение Х2

близко к нормальному, но не подчиняется ему.

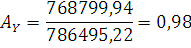

Таким образом, проведя анализ на нормальность распределения мы можем отобрать данные не попадающие в диапазон 3х σ. Для ряда Х1

таких значений нет. Для ряда Х2

исключаем значение с пробегом 150 тыс. км.

С учетом отфильтрованных по правилу 3х сигм составим интервальные ряды для Х1

, Х2

, Y.

| Интервальный ряд для Х 1

|

| Х 1

|

F 1

|

Ср. цена тыс.руб. |

| 0-1 |

21 |

603 |

| 1-2 |

14 |

554 |

| 2-3 |

7 |

522 |

| 3-4 |

4 |

420 |

| 4-5 |

2 |

414 |

| 5-6 |

1 |

379 |

| Интервальный ряд для Х 2

|

| Х 2

|

F 2

|

Ср. цена тыс.руб. |

| 0 - 21 |

25 |

601 |

| 21 - 42 |

9 |

551 |

| 42 - 63 |

7 |

490 |

| 63 - 84 |

2 |

420 |

| 84 - 105 |

4 |

466 |

| 105 - 126 |

2 |

417 |

| Интервальный ряд для Y |

| Y |

F y

|

Ср. цена тыс.руб. |

| 379 - 422 |

4 |

400,5 |

| 422 - 465 |

5 |

443,5 |

| 465 - 508 |

4 |

486,5 |

| 508 - 551 |

8 |

529,5 |

| 551 - 594 |

12 |

572,5 |

| 594 - 637 |

6 |

615,5 |

| 637 - 683 |

10 |

660 |

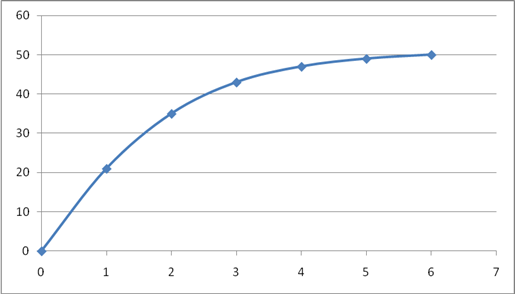

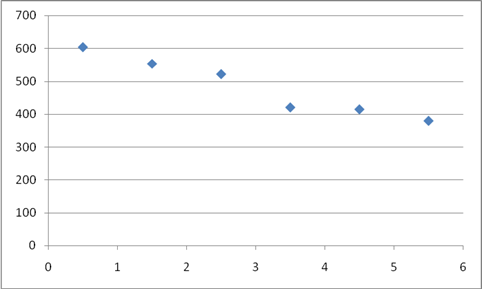

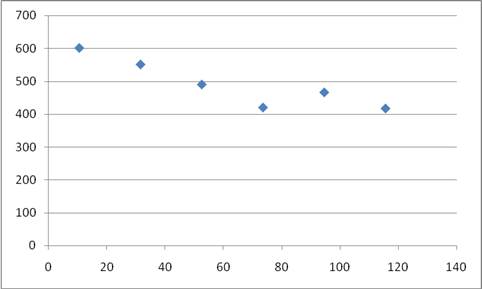

Проведем аналитические группировки продаваемых автомобилей по времени эксплуатации и пробегу и определим групповые средние.

Построим график Y(X1

)

Зависимость цены от времени эксплуатации существует и носит линейный характер, чем больше время эксплуатации, тем дешевле автомобиль.

Построим график Y(X2

)

Зависимость цены от пробега существует и носит линейный характер, чем больше пробег автомобиля, тем дешевле автомобиль.

Группировка

На основанииданных статистического наблюдения выделим три типа автомобилей:

· по времени эксплуатации:

o новые автомобили от 0 до 1 года – 34 шт.

o средние автомобили от 2 до 3 лет – 13 шт.

o старые автомобили от 3 до 5 лет – 3 шт.

· по пробегу:

o новые автомобили от 0 до 50 тыс. км. – 36 шт.

o средние автомобили от 50 до 100 тыс.км. – 11 шт.

o старые автомобили от 100 до 150 тыс.км. – 3 шт.

· по цене:

o новые автомобили от 581 до 683 тыс. руб. – 19 шт.

o средние автомобили от 480 до 581 тыс. руб. – 12 шт.

o старые автомобили от 379 до 480 тыс. руб. – 12 шт.

Определение доверительного интервала

Определим доверительный интервал, в котором заключена средняя цена всех продаваемых автомобилей, с вероятностью 0,9.

При вероятности 0,9 t = 1,64

Следовательно:

Таким образом, с вероятностью 0,9 можно утверждать, что средняя цена автомобиля равна:

Определим доверительный интервал, в котором заключена средняя цена всех продаваемых автомобилей, с вероятностью 0,95.

При вероятности 0,95 t = 1,96

Следовательно:

Таким образом, с вероятностью 0,95 можно утверждать, что средняя цена автомобиля равна:

Определим необходимую численность выборки при определении средней цены продаваемых автомобилей, чтобы с вероятностью 0,95 предельная ошибка выборки не превышала 10 тыс.руб.

Вычисление линейных коэффициентов корреляции, вывод уравнения регрессии

На основании выборочного наблюдения оценим степень тесноты связи и проведем оценку ее существенности:

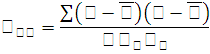

Для определения степени тесноты парной линей зависимости используем линейный коэффициент корреляции(r) :

Для вычисления линейных коэффициентов корреляции составим вспомогательную таблицу:

|

|

|

|

|

|

|

|

|

|

|

|

| 5 |

121 |

379 |

1,6 |

36,15 |

509,8 |

3,4 |

84,85 |

-130,8 |

-444,72 |

-11098,4 |

288,49 |

| 4 |

74 |

399 |

1,6 |

36,15 |

509,8 |

2,4 |

37,85 |

-110,8 |

-265,92 |

-4193,78 |

90,84 |

| 4 |

88 |

429 |

1,6 |

36,15 |

509,8 |

2,4 |

51,85 |

-80,8 |

-193,92 |

-4189,48 |

124,44 |

| 3 |

95 |

393 |

1,6 |

36,15 |

509,8 |

1,4 |

58,85 |

-116,8 |

-163,52 |

-6873,68 |

82,39 |

| 3 |

60 |

397 |

1,6 |

36,15 |

509,8 |

1,4 |

23,85 |

-112,8 |

-157,92 |

-2690,28 |

33,39 |

| 3 |

54 |

430 |

1,6 |

36,15 |

509,8 |

1,4 |

17,85 |

-79,8 |

-111,72 |

-1424,43 |

24,99 |

| 3 |

46 |

459 |

1,6 |

36,15 |

509,8 |

1,4 |

9,85 |

-50,8 |

-71,12 |

-500,38 |

13,79 |

| 2 |

107 |

455 |

1,6 |

36,15 |

509,8 |

0,4 |

70,85 |

-54,8 |

-21,92 |

-3882,58 |

28,34 |

| 2 |

47 |

467 |

1,6 |

36,15 |

509,8 |

0,4 |

10,85 |

-42,8 |

-17,12 |

-464,38 |

4,34 |

| 2 |

97 |

468 |

1,6 |

36,15 |

509,8 |

0,4 |

60,85 |

-41,8 |

-16,72 |

-2543,53 |

24,34 |

| 2 |

60 |

552 |

1,6 |

36,15 |

509,8 |

0,4 |

23,85 |

42,2 |

16,88 |

1006,47 |

9,54 |

| 2 |

41 |

565 |

1,6 |

36,15 |

509,8 |

0,4 |

4,85 |

55,2 |

22,08 |

267,72 |

1,94 |

| 2 |

57 |

570 |

1,6 |

36,15 |

509,8 |

0,4 |

20,85 |

60,2 |

24,08 |

1255,17 |

8,34 |

| 2 |

30 |

579 |

1,6 |

36,15 |

509,8 |

0,4 |

-6,15 |

69,2 |

27,68 |

-425,58 |

-2,46 |

| 2 |

150 |

597 |

1,6 |

36,15 |

509,8 |

0,4 |

113,85 |

87,2 |

34,88 |

9927,72 |

45,54 |

| 1 |

75 |

441 |

1,6 |

36,15 |

509,8 |

-0,6 |

38,85 |

-68,8 |

41,28 |

-2672,88 |

-23,31 |

| 1 |

30 |

466 |

1,6 |

36,15 |

509,8 |

-0,6 |

-6,15 |

-43,8 |

26,28 |

269,37 |

3,69 |

| 1 |

15 |

500 |

1,6 |

36,15 |

509,8 |

-0,6 |

-21,15 |

-9,8 |

5,88 |

207,27 |

12,69 |

| 1 |

26 |

524 |

1,6 |

36,15 |

509,8 |

-0,6 |

-10,15 |

14,2 |

-8,52 |

-144,13 |

6,09 |

| 1 |

22 |

530 |

1,6 |

36,15 |

509,8 |

-0,6 |

-14,15 |

20,2 |

-12,12 |

-285,83 |

8,49 |

| 1 |

32 |

539 |

1,6 |

36,15 |

509,8 |

-0,6 |

-4,15 |

29,2 |

-17,52 |

-121,18 |

2,49 |

| 1 |

62 |

555 |

1,6 |

36,15 |

509,8 |

-0,6 |

25,85 |

45,2 |

-27,12 |

1168,42 |

-15,51 |

| 1 |

14 |

560 |

1,6 |

36,15 |

509,8 |

-0,6 |

-22,15 |

50,2 |

-30,12 |

-1111,93 |

13,29 |

| 1 |

30 |

575 |

1,6 |

36,15 |

509,8 |

-0,6 |

-6,15 |

65,2 |

-39,12 |

-400,98 |

3,69 |

| 1 |

88 |

575 |

1,6 |

36,15 |

509,8 |

-0,6 |

51,85 |

65,2 |

-39,12 |

3380,62 |

-31,11 |

| 1 |

18 |

600 |

1,6 |

36,15 |

509,8 |

-0,6 |

-18,15 |

90,2 |

-54,12 |

-1637,13 |

10,89 |

| 1 |

18 |

600 |

1,6 |

36,15 |

509,8 |

-0,6 |

-18,15 |

90,2 |

-54,12 |

-1637,13 |

10,89 |

| 1 |

40 |

615 |

1,6 |

36,15 |

509,8 |

-0,6 |

3,85 |

105,2 |

-63,12 |

405,02 |

-2,31 |

| 1 |

14 |

680 |

1,6 |

36,15 |

509,8 |

-0,6 |

-22,15 |

170,2 |

-102,12 |

-3769,93 |

13,29 |

| 0 |

18 |

510 |

1,6 |

36,15 |

509,8 |

-1,6 |

-18,15 |

0,2 |

-0,32 |

-3,63 |

29,04 |

| 0 |

0 |

533 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

23,2 |

-37,12 |

-838,68 |

57,84 |

| 0 |

0 |

533 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

23,2 |

-37,12 |

-838,68 |

57,84 |

| 0 |

0 |

541 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

31,2 |

-49,92 |

-1127,88 |

57,84 |

| 0 |

0 |

541 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

31,2 |

-49,92 |

-1127,88 |

57,84 |

| 0 |

0 |

561 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

51,2 |

-81,92 |

-1850,88 |

57,84 |

| 0 |

29 |

570 |

1,6 |

36,15 |

509,8 |

-1,6 |

-7,15 |

60,2 |

-96,32 |

-430,43 |

11,44 |

| 0 |

0 |

585 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

75,2 |

-120,32 |

-2718,48 |

57,84 |

| 0 |

0 |

590 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

80,2 |

-128,32 |

-2899,23 |

57,84 |

| 0 |

0 |

606 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

96,2 |

-153,92 |

-3477,63 |

57,84 |

| 0 |

0 |

616 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

106,2 |

-169,92 |

-3839,13 |

57,84 |

| 0 |

0 |

640 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

130,2 |

-208,32 |

-4706,73 |

57,84 |

| 0 |

0 |

640 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

130,2 |

-208,32 |

-4706,73 |

57,84 |

| 0 |

0 |

640 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

130,2 |

-208,32 |

-4706,73 |

57,84 |

| 0 |

0 |

643 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

133,2 |

-213,12 |

-4815,18 |

57,84 |

| 0 |

10 |

650 |

1,6 |

36,15 |

509,8 |

-1,6 |

-26,15 |

140,2 |

-224,32 |

-3666,23 |

41,84 |

| 0 |

0 |

650 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

140,2 |

-224,32 |

-5068,23 |

57,84 |

| 0 |

0 |

661 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

151,2 |

-241,92 |

-5465,88 |

57,84 |

| 0 |

0 |

661 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

151,2 |

-241,92 |

-5465,88 |

57,84 |

| 0 |

0 |

683 |

1,6 |

36,15 |

509,8 |

-1,6 |

-36,15 |

173,2 |

-277,12 |

-6261,18 |

57,84 |

| 0 |

13 |

600 |

1,6 |

36,15 |

509,8 |

-1,6 |

-23,15 |

90,2 |

-144,32 |

-2088,13 |

37,04 |

| Итого: |

-4829,8 |

-98283,3 |

1894,15 |

Тогда

Таким образом, значение линейного коэффициента корреляции = -0,84 свидетельствует о наличии обратной и тесной связи между временем эксплуатации и ценой автомобиля.

Таким образом, значение линейного коэффициента корреляции = -0,63 свидетельствует о наличии обратной и тесной связи между пробегом и ценой автомобиля.

Таким образом, значение линейного коэффициента корреляции = 0,89 свидетельствует о наличии прямой и тесной связи временем эксплуатации и пробегом автомобиля.

Проведем анализ матрицы парных коэффициентов корреляции:

Составим матрицу парных коэффициентов корреляции:

| Y |

X1 |

X2 |

| Y |

1 |

-0,84 |

-0,63 |

| X1 |

-0,84 |

1 |

0,89 |

| X2 |

-0,63 |

0,89 |

1 |

Так как оба условия не соблюдаются, то для составления уравнения регрессии будем использовать наиболее значимый (весомый) факторный признак, т.е. – X1 (время эксплуатации), т.к.  . .

Составим уравнение регрессии:

В качестве регрессионной модели выберем линейную модель, которая имеет вид:

Вычислим коэффициенты регрессионного уравнения:

Таким образом, уравнение регрессии примет вид:

В ходе исследования были выявлены следующие характеристики взаимосвязи стоимости автомобиля с факторными признаками:

· Стоимость автомобиля линейно зависит от пробега и времени эксплуатации причем эта зависимость обратная для обоих случаев. При увеличении пробега (времени эксплуатации) стоимость автомобиля уменьшается;

· Основным фактором, влияющим на конечную стоимость, является время эксплуатации;

· Выявлена зависимость стоимости автомобиля от времени эксплуатации, которая имеет следующий вид:

1) Сайт www.auto.ru.

2) Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2005. – 336 с: ил. ISBN 5-279-02555-0.

|