Міністерство освіти та науки України

НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ

«ХАРКІВСЬКИЙ ПОЛІТЕХНІЧНИЙ ІНСТИТУТ»

Кафедра організації виробництва та управління персоналом

КУРСОВА Р

О

БОТА

По дисципліні «Організація виробництва»

на тему: «

Проектування потокової лінії механічної обробки деталі і розрахунок її техніко-економічних показників»

ХАРКІВ - 2007

Вступ

1. Вихідні дані

2. Проектування потокової лінії механічної обробки деталі

2.1. Особливості та переваги потокового виробництва

2.2. Розрахунок такту (τ) потокової лінії

2.3. Розрахунок кількості обладнання, його завантаження та ступеню синхронізації операцій технологічного процесу

2.4. Вибір обладнання

2.5. Планування потокової лінії

2.6. Побудова графіка-регламенту роботи потокової лінії

2.7. Розрахунок заділів на потоковій лінії

2.7.1. Технологічний заділ

2.7.2. Транспортний заділ

2.7.3. Страховий заділ

2.7.4. Оборотний міжопераційний заділ

2.8. Розрахунок основних і оборотних засобів дільниці

2.9. Розрахунок амортизаційного фонду дільниці

2.10. Розрахунок штатів потокової лінії

2.10.1. Розрахунок чисельності основних робітників

2.10.2. Розрахунок чисельності допоміжних робітників

2.10.3. Розрахунок чисельності службовців

2.11. Розрахунок фондів заробітної плати

2.12. Розрахунок кошторису витрат на утримання та експлуатацію обладнання

2.12.1. Витрати на електричну енергію

2.12.2. Витрати на стиснуте повітря для промислових потреб

2.12.3. Витрати на воду для технологічних потреб

2.12.4. Витрати на утримання обладнання

2.12.5. Витрати на планові ТОіР

2.12.6. Вартість допоміжних матеріалів

2.12.7. Амортизаційні відрахування

2.12.8. Знос малоцінного інструменту, інвентарю, пристосувань

2.13. Розрахунок кошторису загальновиробничих витрат

2.13.1. Витрати, пов’язані з управлінням виробництвом

2.13.2. Витрати на електричну енергію для освітлення

2.13.3. Витрати на пару для опалення

2.13.4. Витрати на поточний ремонт будівель, споруд і передаточних пристроїв

2.13.5. Витрати на амортизацію будівель, споруд і передаточних пристроїв

2.13.6. Витрати на охорону праці і техніку безпеки

2.13.7. Витрати по винахідництву та раціоналізації

2.13.8. Інші витрати

2.14. Калькулювання собівартості та ціни деталі

3. Розрахунок техніко-економічних показників дільниці (потокової лінії)

Висновки

Список джерел інформації

Потокове виробництво – одна з найбільш ефективних та високоорганізованих форм організації та проведення виробничого процесу на підприємствах. Воно являє собою послідовне виконання необхідних для виготовлення виробу операцій на потоковій лінії.

Потокове виробництво на Україні було деякий час одним з найбільш високорозвинених. Але в нинішніх нестабільних умовах як сам верстатний парк так і способи виробництва починають морально застарівати. Це спричинено нестачею коштів на оновлення обладнання, розривом економічних зв’язків, станом економіки та іншими причинами, пов’язаними із цими.

Ціллю цього проекту є проектування потокової лінії механічної обробки деталі і розрахунок її техніко-економічних показників, а з основних завдань можна назвати такі:

· визначення особливостей та переваг потокового виробництва;

· розрахунок кількості обладнання його завантаження та ступеню синхронізації операцій технологічного процесу, вибір обладнання;

· планування потокової лінії, побудова графіка-регламенту роботи потокової лінії і розрахунок заділів на потоковій лінії;

· розрахунок основних і оборотних засобів дільниці, а також амортизаційного фонду;

· розрахунок штатів потокової лінії, фондів заробітної плати, а також кошторисів витрат на утримання та експлуатацію обладнання та загальновиробничих витрат;

· калькулювання собівартості та ціни деталі і прибутку;

· розрахунок техніко-економічних показників потокової лінії.

1.

Вихідні дані

Приймається, що механічна дільниця виготовляє вироби типу втулка з вертикальним отвором і лисками з однієї сторони. Перелік технологічних операцій та характеристика обладнання, що застосовується для механічної обробки, наведені в таблицях 1.1 та 1.2.

Таблиця 1.1

Перелік технологічних операцій та характеристика обладнання

| № опе-рації |

Назва операції |

Обладнання |

| Марка (орієнтовна) |

Оптова ціна, грн. |

Потужність двигуна, кВт |

Габарити, мм |

Займана площа, м2

|

| 1. |

Обробка отвору і торця |

2Н135 |

11500 |

4 |

1030×825 |

4,25 |

| 2. |

Протяжка отвору |

7Б55У |

59800 |

17 |

4070×1600 |

26,05 |

| 3а. |

Токарна обробка |

1И611П |

66700 |

3 |

1820×970 |

8,83 |

| 3б. |

Токарна обробка |

1Б24СБ-6К |

167900 |

17 |

4330×1600 |

27,71 |

| 4. |

Фрезерування торцевою фрезою |

6Р80 |

23000 |

3 |

1525×1875 |

14,3 |

| 5. |

Свердлення отвору Ø20 |

2Н125 |

9200 |

2,5 |

915×785 |

3,59 |

| 6. |

Слюсарна обробка |

Слюсарний верстат |

4600 |

- |

1000×800 |

4,1 |

| 7. |

Миття |

Мийка |

6900 |

0,5 |

950×750 |

3,6 |

| 8. |

Термічна обробка |

Термопіч |

13800 |

4 |

1020×950 |

6,2 |

| 9. |

Внутрішнє шліфування |

3К227А |

82800 |

4 |

5815×1900 |

24,07 |

| 10. |

Зовнішнє шліфування |

3А-110В |

71300 |

4,2 |

1880×2025 |

17,03 |

В таблиці 1.1 Мз – мінімальний розмір оплати праці робітників на поточний період. В нинішньому році дорівнює 460 грн.

Таблиця 1.2 – Тривалість технологічних операцій

| Показники |

Номер операції |

Розряд роботи |

Значення |

| Річний обсяг виробництва (Nр

), шт./р. |

54000,00 |

| Трудомісткість операції (tшт i

), хв./шт. |

1 |

3 |

7,46 |

| 2 |

5 |

2,32 |

| 3а |

5 |

11,32 |

| 3б |

5 |

4,42 |

| 4 |

6 |

6,04 |

| 5 |

3 |

4,06 |

| 6 |

2 |

2,98 |

| 7 |

1 |

2,12 |

| 8 |

4 |

6,00 |

| 9 |

6 |

9,94 |

| 10 |

6 |

5,08 |

| Чиста маса деталі, кг/шт. |

7,02 |

| Норма витрат металу, кг/шт. (НВМ) |

8,26 |

| Трудомісткість виготовлення виробу, хв/шт. |

3а |

57,32 |

| 3б |

50,42 |

В таблиці 1.2 «№» - порядковий номер студента в журналі групи в даному випадку дорівнює 4. Для того, щоб визначити норму витрат металу, використовуємо коефіцієнт витрат металу, який дорівнює 0,85. Трудомісткість виготовлення виробу одержуємо підсумувавши десять значень трудомісткості технологічних операцій.

2.

ПРОЕКТУВАННЯ ПОТОКОВОЇ ЛІНІЇ МЕХАНІЧНОЇ ОБРОБКИ ДЕТАЛІ

2.1. Особливості та переваги потокового виробництва

Потокове виробництво – це виробництво, при якому верстати розташовуються в послідовності технологічних операцій, установлених для деталей, оброблюваних на даній верстатній лінії; найвища форма організації виробництва однорідної продукції, що ґрунтується на принципах спеціалізації, прямоточності, паралельності, безперервності, пропорційності та ритмічності. Основу цього виробництва становлять потокові лінії.

Потокова лінія — група робочих місць, об'єднаних єдиною технологією виробництва, де послідовно здійснюється процес обробки чи складання виробів одного або кількох найменувань.

Однопредметні потокові лінії — потокові лінії які створені для виготовлення однієї деталі чи виробу.

Багатопредметні потокові лінії—технологічні лінії, створені для виробництва подібних за конструкцією та технологією деталей або виробів.

Безперервно-пoтокові лінії — потокові лінії з безперервним рухом предметів праці

Перервно-потокові лінії — технологічні лінії, що передбачають різні зупинки предметів праці для виконання робочих операцій.

Потокові лінії з регламентованим ритмом — потокові лінії, де випуск продукції здійснюється через заздалегідь визначені інтервали часу.

Потокові лінії з вільним ритмом - багатопредметні технологічні лінії, для яких ритм визначається особливостями продукту та розміром партії, що обробляється.

Конвеєрні потокові лінії — потокові лінії, де переміщення предметів праці здійснюється за допомогою конвеєра.

Потокові лінії періодичної дії — лінії, що передбачають чітко визначену зупинку конвеєра (технологічної лінії), для виконання виробничих операцій.

Автоматичні потокові лінії — потокові лінії, оснащені сучасною робо-тизованою та комп'ютеризованою технікою. що забезпечують повну автоматизацію виробничих процесів.

Гнучке автоматизоване виробництво — це комплекс із кількох гнучких виробничих модулів, поєднаних автоматизованою системою управління, у якому технологічне обладнання розміщене в послідовності виконання технологічних операцій.

Перевагами потокового виробництва перед традиційними є такі:

1) безперервність праці;

2) принцип паралельності;

3) легко планувати процес виробництва;

4) ритмічний випуск продукції;

5) зменшення часу на виробництво.

Головною умовою організації безперервно-потокових ліній (БПЛ) є забезпечення суворої синхронізації такту потокової лінії i тактів виконання (в безперервному режимі) всіх операцій, пов'язаних із цією лінією. Синхронізація здійснюється в два етапи:

Попередня — виконується на стадії проектування потокової лінії (ПЛ). Вона здійснюється завдяки добору, розчленуванню та поєднанню операцій та їх окремих частин так, щоб забезпечити рівномірне завантаження робітників (устаткування), а також добором обладнання з відносно однаковою продуктивною. Попередня синхронізація зазвичай здійснюється з точністю до 10—15%.

Остаточна синхронізація виконується під час налагодження БПЛ i передбачає повну ліквідацію перевантаження робочих місць за рахунок удосконалення технології, використання спеціального оснащення i пристроїв, підвищення механізації, автоматизації робіт, рівня кваліфікації робітників, їх продуктивності за рахунок матеріального стимулювання та іншими подібними шляхами.

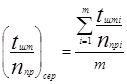

2.2. Розрахунок такту (τ) потокової лінії

Такт потокової лінії – це проміжок часу, через який виходять з потокової лінії готові деталі. Такт потокової лінії можна ще візначити іншим формулюванням – як проміжок часу між запуском у виробництво двох чергових виробів.

Такт потокової лінії визначається по формулі:

τ

=  , (2.1) , (2.1)

де Фдоб

– добовий фонд часу: (8х2)·60=960 хв., при 8-годинному

робочому дні в дві зміни;

Вр

– регламентовані витрати часу на технічне обслуговування

верстата, прийняти Вр

=60 хв.;

N

доб

– добова програма випуску, шт.

Добова програма випуску розраховується по формулі:

, (2.2) , (2.2)

де N

р

– задана річна програма випуску, шт.;

n

рд

– кількість робочих днів в році.

Nдоб

= 54000,00 / 252 = 214 шт.

τ = (960 – 60) / 214 = 4,20

2.3. Розрахунок кількості обладнання, його завантаження та ступеню синхронізації операцій технологічного процесу

Розрахунок кількості обладнання для кожної операції проводиться по формулі:

, (2.3) , (2.3)

де n

р

i

– розрахункове число верстатів на і-тій операції, шт.;

t

шт

i

– штучний час на і-ту операцію, хв.;

τ

– такт потокової лінії, хв./шт.

Округляємо n

р

i

до першого більшого або найближчого цілого числа – отримаємо прийняту кількість верстатів nпрi

.

Завантаження обладнання ηз

i

визначаємо також для кожної i – ої операції по формулі:

(2.4) (2.4)

nр1

= 7,46 / 4,20 = 1,78

пnрi

=

2 шт.

ηз

1

= 1,78 / 2 = 0,89

Завантаження обладнання на окремих операціях не повинно перевищувати 85 – 90% для створення резерву обладнання з метою забезпечення безперебійної роботи потокової лінії. Якщо при розрахунках  виявиться вищим за 85 – 90%, то слід збільшити кількість верстатів. виявиться вищим за 85 – 90%, то слід збільшити кількість верстатів.

Для ефективної роботи обладнання на потоковій лінії необхідно, щоб завантаження обладнання на більшості операцій було вищим за 60 – 70%. Низьке завантаження допустиме лише на окремих операціях (найчастіше – свердлувальних, різьбонарізних, слюсарних і т.і.). Якщо завантаження обладнання виявляється на більшості операцій нижче 60 – 70%, то необхідно переглянути річну програму випуску деталей і узгодити її з керівником проекту.

Таблиця 2.1(а) - Розрахунок обладнання на потоковій лінії

| № операції |

Назва операції |

tштi

, хв. |

nрi

,

шт. |

nпрi

, шт. |

ηзі

, % |

tштi

/nпрi

|

Ступінь несинхро-нізації, Сі

|

| 1 |

Обробка отвору і торця |

7,46 |

1,78 |

2 |

88,81 |

3,73 |

0,32 |

| 2 |

Протяжка отвору |

2,32 |

0,55 |

1 |

55,24 |

2,32 |

-0,18 |

| 3а |

Токарна обробка |

11,32 |

2,70 |

3 |

89,84 |

3,77 |

0,34 |

| 4 |

Фрезерування торцевою фрезою |

4,42 |

1,44 |

2 |

71,90 |

3,02 |

0,07 |

| 5 |

Свердлення отвору Ø20 |

6,04 |

0,97 |

2 |

48,33 |

2,03 |

-0,28 |

| 6 |

Слюсарна обробка |

4,06 |

0,71 |

1 |

70,95 |

2,98 |

0,06 |

| 7 |

Миття |

2,98 |

0,50 |

1 |

50,48 |

2,12 |

-0,25 |

| 8 |

Термічна обробка |

2,12 |

1,43 |

2 |

71,43 |

3,00 |

0,06 |

| 9 |

Внутрішнє шліфування |

6,00 |

2,37 |

3 |

78,89 |

3,31 |

0,17 |

| 10 |

Зовнішнє шліфування |

9,94 |

1,21 |

2 |

60,48 |

2,54 |

-0,10 |

| Разом |

57,32 |

- |

19 |

- |

28,83 |

0,00 |

Таблиця 2.1(б) - Розрахунок обладнання на потоковій лінії

| № операції |

Назва операції |

tштi

, хв. |

nрi

,

шт. |

nпрi

, шт. |

ηзі

, % |

tштi

/nпрi

|

Ступінь несинхро-нізації, Сі

|

| 1 |

Обробка отвору і торця |

7,46 |

1,78 |

2 |

88,81 |

3,73 |

0,32 |

| 2 |

Протяжка отвору |

2,32 |

0,55 |

1 |

55,24 |

2,32 |

-0,18 |

| 3б |

Токарна обробка |

4,42 |

1,05 |

2 |

52,62 |

2,21 |

0,34 |

| 4 |

Фрезерування торцевою фрезою |

6,04 |

1,44 |

2 |

71,90 |

3,02 |

-0,22 |

| 5 |

Свердлення отвору Ø20 |

4,06 |

0,97 |

2 |

48,33 |

2,03 |

0,07 |

| 6 |

Слюсарна обробка |

2,98 |

0,71 |

1 |

70,95 |

2,98 |

-0,28 |

| 7 |

Миття |

2,12 |

0,50 |

1 |

50,48 |

2,12 |

0,06 |

| 8 |

Термічна обробка |

6,00 |

1,43 |

2 |

71,43 |

3,00 |

-0,25 |

| 9 |

Внутрішнє шліфування |

9,94 |

2,37 |

3 |

78,89 |

3,31 |

0,06 |

| 10 |

Зовнішнє шліфування |

5,08 |

1,21 |

2 |

60,48 |

2,54 |

0,17 |

| Разом |

50,42 |

- |

18 |

- |

27,26 |

0,00 |

Середнє завантаження обладнання ηз сер

розраховується по формулі:

, (2.5) , (2.5)

де m

– число операцій.

Ступінь несинхронізації операцій розраховується по формулі:

, (2.6) , (2.6)

де  – робочий такт на і-тій операції; – робочий такт на і-тій операції;

– середній робочий такт потокової лінії. – середній робочий такт потокової лінії.

Середній робочий такт потокової лінії знаходиться по формулі:

(2.7) (2.7)

По отриманих результатах будується графік синхронізації операцій (рисунок 2.1) і графік завантаження обладнання (рисунок 2.2).

Рисунок 2.1(а) - Графік синхронізації операцій

Рисунок 2.1(б) - Графік синхронізації операцій

Рисунок 2.2(а) - Графік завантаження обладнання на операціях

Рисунок 2.2(б) - Графік завантаження обладнання на операціях

По ступеню синхронізації операцій на потоковій лінії визначається тип потокової лінії, від якого залежить організація робіт та вибір транспортних засобів.

Якщо на всіх операціях ступінь десинхронізації не перевищує  , то така лінія є синхронізованою неперервною-потоковою. Якщо ж хоча б на одній операції ступінь десинхронізації перевищує вказану величину, то таку лінію слід називати прямо токовою або несинхронізованою. , то така лінія є синхронізованою неперервною-потоковою. Якщо ж хоча б на одній операції ступінь десинхронізації перевищує вказану величину, то таку лінію слід називати прямо токовою або несинхронізованою.

2.4. Вибір обладнання

Вибір обладнання на практиці здійснюється одночасно з проектуванням технологічного процесу. При цьому найчастіше орієнтуються на наявний склад обладнання. При виборі обладнання в проекті необхідно враховувати наступне:

1) можливість установки і обробки деталі на верстаті. Для цього

зіставляються розміри деталі і основні розміри верстата. Для свердлувального верстата, наприклад, основним розміром є діаметр – найбільший діаметр свердлування. Для токарного верстата – висота центрів та відстань між центрами. Радіус деталі не може перевищувати висоту центрів, а довжина деталі – відстань між центрами;

2) вартість верстата; потрібно використовувати обладнання з меншою ціною.

Вибір верстатів звичайно треба проводити по прейскуранту оптових цін на металорізальні верстати. В проекті можна скористатися даними таблиці 1.1. Потім складається відомість обладнання на потоковій лінії (таблиця 2.2).

Таблиця 2.2(а) - Відомість обладнання на потоковій лінії

| Назва операції |

Модель верстата |

Габаритні розміри верстата, мм |

Кіль-кість верстатів |

Ціна, грн. |

Потужність двигунів, кВт |

| одного верстата |

Всього |

одного верстата |

всього |

| Обробка отвору і торця

|

2Н135 |

1030×825 |

2 |

11500 |

23000 |

4 |

8 |

| Протяжка отвору |

7Б55У |

4070×1600 |

1 |

59800 |

59800 |

17 |

17 |

| Токарна обробка |

1И611П |

1820×970 |

3 |

66700 |

200100 |

3 |

9 |

| Фрезерування торцевою фрезою |

6Р80 |

1525×1875 |

2 |

23000 |

46000 |

3 |

6 |

| Свердлення отвору Ø20 |

2Н125 |

915×785 |

2 |

9200 |

18400 |

2,5 |

5 |

| Слюсарна обробка |

Слюсарний верстат |

1000×800 |

1 |

4600 |

4600 |

– |

– |

| Миття |

Мийка |

950×750 |

1 |

6900 |

6900 |

0,5 |

0,5 |

| Термічна обробка |

Термопіч |

1020×950 |

2 |

13800 |

27600 |

4 |

8 |

| Внутрішнє шліфування |

3К227А |

5815×1900 |

3 |

82800 |

248400 |

4 |

12 |

| Зовнішнє шліфування |

3А-110В |

1880×2025 |

2 |

71300 |

142600 |

4,2 |

8,4 |

| Разом |

- |

- |

19 |

- |

777400 |

- |

73,9 |

Таблиця 2.2(б) - Відомість обладнання на потоковій лінії

| Назва операції |

Модель верстата |

Габаритні розміри верстата, мм |

Кіль-кість верстатів |

Ціна, грн. |

Потужність двигунів, кВт |

| одного верстата |

Всього |

одного верстата |

всього |

| Обробка отвору і торця |

2Н135 |

1030×825 |

2 |

11500 |

23000 |

4 |

8 |

| Протяжка отвору |

7Б55У |

4070×1600 |

1 |

59800 |

59800 |

17 |

17 |

| Токарна обробка |

1Б24СБ-6К |

4330×1600 |

2 |

167900 |

335800 |

17 |

34 |

| Фрезерування торцевою фрезою |

6Р80 |

1525×1875 |

2 |

23000 |

46000 |

3 |

6 |

| Свердлення отвору Ø20 |

2Н125 |

915×785 |

2 |

9200 |

18400 |

2,5 |

5 |

| Слюсарна обробка |

Слесарный станок |

1000×800 |

1 |

4600 |

4600 |

– |

– |

| Миття |

Мойка |

950×750 |

1 |

6900 |

6900 |

0,5 |

0,5 |

| Термічна обробка |

Термопечь |

1020×950 |

2 |

13800 |

27600 |

4 |

8 |

| Внутрішнє шліфування |

3К227А |

5815×1900 |

3 |

82800 |

248400 |

4 |

12 |

| Зовнішнє шліфування |

3А-110В |

1880×2025 |

2 |

71300 |

142600 |

4,2 |

8,4 |

| Разом |

- |

- |

18 |

- |

913100 |

- |

98,9 |

2.5. Планування потокової лінії

Планування обладнання (розміщення верстатів на плані) необхідно виконувати таким чином: на лист міліметрівки наноситься сітка колон, яка характеризується кроком колон і шириною прогону. Рекомендується застосувати відстань між осями суміжних колон продовж прогону (крок колон) - 6, 12 метрів, а відстань між суміжними рядами колон (широту прогону) – 12, 15, 18, 24 метри. Найбільш поширеними є сітка колон  або або метрів. Розміри колон метрів. Розміри колон  мм або мм або  мм, ширина капітальної стіни – 400 мм; ширина віконних прорізів – 3000 мм. мм, ширина капітальної стіни – 400 мм; ширина віконних прорізів – 3000 мм.

Планування в проекті слід починати з кута будівлі. За базу відміру відстані береться вісь зовнішнього ряду колон. Для планування використовуються габарити верстатів, які представляють собою вигляд верстата на плані із зображенням його висувних частин. Габарити верстатів розміщені в спеціальних альбомах. Типові габарити верстатів приведені в [2]. Користуючись типовими обрисами різних верстатів, можна отримати габарити потрібного верстата.

Необхідно знати правила розміщення обладнання на потоковій лінії:

1) обладнання повинно бути розставленим по ходу технологічного процесу, згідно з послідовністю виконання операцій;

2) рекомендується, як найбільш раціональне, розміщення верстатів вздовж прогону в один, два і більше паралельних рядів;

3) між паралельними рядами верстатів потрібно передбачити і показати транспортні між операційні засоби;

4) всі відстані між верстатами, верстатами і колонами, верстатами і транспортними засобами повинні бути взяті у відповідності до діючих норм[1,2];

5) при розміщенні верстатів не слід прагнути розміщати їх симетрично по ширині прогону. При невеликій кількості верстатів частина площі прогону може залишитися вільною (в проекті). На практиці вона буде зайнята другими потоковими лініями;

6) площа, яку займають верстати і проходи (виробнича площа дільниці) визначається із планування;

7) правильність розміщення обладнання перевіряється порівнянням питомої виробничої площі із запроектованого планування і нормами питомої площі для різних груп обладнання:

а) малі верстати – 5-9 м2

;

б) середні – 10-16 м2

;

в) великі – 18-60 м2

Питома виробнича площа знаходиться діленням площі дільниці на

кількість розміщених верстатів;

8) на плануванні повинні бути показані основні розміри, а також

лінія руху деталі між операціями технологічного процесу. Пік лінії вказує на те, що деталь оброблюється на даному верстаті. Кількість піків відповідає числу операцій. Якщо на операції встановлено декілька верстатів, то пік зображується лише до одного з них. Лінія руху деталі показує при правильному розміщенні обладнання на прямолінійність руху без зворотів і петлянь.

Планування потокової лінії наведено в додатку А.

Транспортні засоби на потоці повинні економити працю робітників. Потрібно вказати, які основні вимоги до них пред’являються.

Рекомендується на несинхронізованих лініях для середніх і великих деталей застосовувати рольганг, ширина якого вибирається в відповідності до розмірів деталі. Стандартна ширина роликів рольгангів складає: 300, 400, 500, 650, 800, 1000 мм. Ширина рольгангу на 48 мм більше. Для малих деталей застосовується транспортер, який переміщується за сигналами з робочих місць.

На синхронізованих лініях слід застосувати транспортер.

При масі деталі більше 20 кг потрібно передбачити біля робочих місць підйомні засоби (електротельфери, кран-балки, пневматичні підйомники та інше). Умовні зображення транспортних засобів наведені в [1,2].

2.6. Побудова графіка-регламенту роботи потокової лінії

За допомогою графіка-регламенту можливо визначити ступінь завантаження недовантажених робочих місць і час їх роботи впродовж періоду обслуговування, виявити економічно оправдане використання робітників на лінії і тим самим усунути простої, визначити внутрішньо лінійні і оборотні заділи та побудувати графіки руху останніх (епюри оборотних заділів).

Важливе значення при встановленні режиму роботи лінії має вибір періоду обслуговування лінії (Т0

). Його збільшення викликає зростання між операційних оборотних заділів, в той же час зростає можливість до загрузки верстатів другими роботами цеху, тому що відбудеться концентрація простоїв верстатів у часі. Досвід ряду підприємств показує, що раціонально при великих деталях (масою більше 20 кг) встановлювати період обслуговування в межах 30 хвилин, при середніх – 1-2 години, при малих – 4-8 годин. В даному проекті рекомендується будувати графік-регламент на період обслуговування То = 2 години.

Побудовано графік-регламент роботи потокової лінії як наведено на рисунку 2.3.

Рисунок 2.3а

Графік-регламент роботи потокової лінії і епюри оборотних заділів

| № опе-рації |

tшт

, хв. |

nпрi

, шт. |

години години |

Період обслуговування потокової лінії Т0

, годин |

Табельний № робітника |

| 1 година |

2 година |

| 1 |

7,46 |

2 |

3,55 |

№1

№2

|

| 2 |

2,32 |

1 |

1,10 |

№3 |

| 3а |

11,32 |

3 |

5,39 |

№4

№5

№6

|

| 4 |

6,04 |

2 |

2,88 |

№7

№8

|

| 5 |

4,06 |

2 |

1,93 |

№9

№10

|

| 6 |

2,98 |

1 |

1,42 |

№11 |

| 7 |

2,12 |

1 |

1,01 |

№12 |

| 8 |

6,00 |

2 |

2,86 |

№13

№14

|

| 9 |

9,94 |

3 |

4,73 |

№15

№16

№17

|

| 10 |

5,08 |

2 |

2,42 |

№18

№19

|

Рисунок 2.3б

Графік-регламент роботи потокової лінії і епюри оборотних заділів

| № опе-рації |

tшт

, хв. |

nпрi

, шт. |

години |

Період обслуговування потокової лінії Т0

, годин |

Табельний № робітника |

| 1 година |

2 година |

| 1 |

7,46 |

2 |

3,55 |

№1

№2

|

| 2 |

2,32 |

1 |

1,10 |

№3 |

| 3б |

4,42 |

2 |

2,10 |

№4

№5

|

| 4 |

6,04 |

2 |

2,88 |

№6

№7

|

| 5 |

4,06 |

2 |

1,93 |

№8

№9

|

| 6 |

2,98 |

1 |

1,42 |

№10 |

| 7 |

2,12 |

1 |

1,01 |

№11 |

| 8 |

6,00 |

2 |

2,86 |

№12

№13

|

| 9 |

9,94 |

3 |

4,73 |

№14

№15

№16

|

| 10 |

5,08 |

2 |

2,42 |

№17

№18

|

2.7. Розрахунок заділів на потоковій лінії

Для забезпечення безперервності роботи потокової лінії поряд з іншими заходами необхідно створити ряд заділів. Внутрішньо лінійні заділи на потокових лініях бувають: технологічними, транспортними, страховими та оборотними.

2.7.1. Технологічний заділ

Технологічний заділ (Зтехн

) – загальна кількість деталей, що знаходяться в даний момент в процесі обробки на всіх операціях лінії:

, (2.8) , (2.8)

де т

– кількість операцій на лінії;

пі

– кількість робочих місць на кожній операції;

S

– кількість одночасно оброблюваних деталей на кожному робочому місці, S = 1.

Зтехн (а)

= (2 + 1 + 3 + 2 + 2 + 1 + 1 + 2 + 3 + 2) * 1 = 19 деталей;

Зтехн (б)

= (2 + 1 + 2 + 2 + 2 + 1 + 1 + 2 + 3 + 2) * 1 = 18 дететалй;

2.7.2. Транспортний заділ

Транспортний заділ (Зтр

) створюється деталями, які знаходяться на потоковій лінії поміж робочими місцями:

, (2.9) , (2.9)

де р

– розмір транспортної партії деталей.

При поштучній передачі деталей з операції на операцію величина р = 1.

Зтр

(

а

)

= (19 – 1) * 1 = 18

Зтр

(

б

)

= (18 – 1) * 1 = 17

2.7.3. Страховий заділ

Страховий заділ (Зстр

) створюється перед найбільш відповідальною (як правило, це найбільш трудомістка) операцією. Його величина встановлюється в розмірі 4-5% змінного завдання. Окрім цього, перед кожною операцією створюється 15-20 хвилинний страховий заділ деталей з метою створення можливості для незалежного початку роботи:

, (2.10) , (2.10)

де Зстр і

– страховий заділ на і

-тій операції, штук;

пі

– кількість верстатів на даній операції, штук;

t

шті

– трудомісткість операції, хвилин.

Зстр 1

= (20 / 7,46) * 2 = 5,36

| Зстр 2

= |

8,62 |

| Зстр 3а

= |

5,30 |

| Зстр 3б

= |

9,05 |

| Зстр 4

= |

6,62 |

| Зстр 5

= |

9,85 |

| Зстр 6

= |

6,71 |

| Зстр 7

= |

9,43 |

| Зстр 8

= |

6,67 |

| Зстр 9

= |

6,04 |

| Зстр 10

= |

7,87 |

2.7.4. Оборотний міжопераційний заділ

Оборотний міжопераційний заділ (Зоб

) створюється поміж суміжними операціями внаслідок їх різної трудомісткості (продуктивності). Його величина розраховується на основі графіка-регламенту роботи потокової лінії. Для того, щоб розрахувати міжопераційні оборотні заділи між суміжними операціями, період обслуговування Т

0

розподіляють на часткові періоди часу t

0

, впродовж яких на двох суміжних операціях працює незмінна кількість верстатів.

Максимальну величину оборотного заділу, що знову утворюється (якщо результат виходить зі знаком плюс) або витрачається (якщо результат виходить зі знаком мінус) для кожного відрізку часу t

0

визначаємо по формулі:

, (2.11) , (2.11)

де пі

, пі+1

– кількість верстатів, працюючих одночасно, відповідно, на попередній та послідуючих операціях протягом часу t

0

.

Розраховані величини заділів наносяться в прийнятому масштабі на ординати графіка-регламенту, які знаходяться між відповідними суміжними операціями (рисунок 2.3).

Зоб1-2

= 1,1(2/7,46-1/2,32) *60 = -10

Зоб1-2ʼ

= (1,55-1,10)(2/7,46-0) *60 = 5

Зоб1-2ʼʼ

= (2,00-1,55)(1/7,46-0) *60 = 5

Ʃ Зоб1-2

≈ 0,00

Зоб2-3а

= 1,1(1/2,32-3/11,36) *60 = 11

Зоб2-3аʼ

= 0,29(1/2,32-3/11,36) *60 = -3

Зоб2-3аʼʼ

= 0,61(-2/11,36) *60 = -8

Зоб3а-4

= 0,51(3/11,36-1/6,04) *60 = 3

Зоб3а-4ʼ

= 0,61(2/11,36-1/6,04) *60 = 1

Зоб3а-4ʼʼ

= 0,88(3/11,36-2/6,04) *60 = -4

Зоб4-5

= 0,965(2/6,04-2/

4,06

) *60 = 12

Зоб4-5ʼ

= 0,085(1/6,04-2/4,06) *60 = -2

Зоб4-5ʼʼ

= 1,035(1/6,04) *60 = -10

Зоб5-6

= 0,965(2/4,06-1/2,98) *60 = 9

Зоб5-6ʼ

= 0,455(-1/2,98) *60 = -9

Зоб6-7

= 1,42(1/2,98-1/2,12) *60 = -8

Зоб6-7ʼ

= 0,41(1/2,98) *60 = 8

Зоб7-8

= 1,01(1/2,12-2/6*60) = 7

Зоб7-8ʼ

= 0,15(-2/6) *60 = 3

Зоб7-8ʼʼ

= 0,99(-1/6) *60 = -10

Зоб8-9

= 0,86(2/6-3/9,94) *60 = 2

Зоб8-9ʼ

= 0,13(2/6-2/9,94) *60 = 1

Зоб8-9ʼʼ

= 1,14(1/6-2/9,94) *60 = -3

Зоб9-10

= 0,73(3/9,94-2/5,08) *60 = -4

Зоб9-10ʼ

= 0,31(3/9,94-1/5,08) *60 = 7

Зоб9-10ʼʼ

= 1,27(2/9,94-1/5,08) *60 = -3

Зоб2-3б

= 1,1(1/2,32-2/3,16) *60 = 1

Зоб2-3бʼ

= 1(1/2,32-1/4,42) *60 = 12

Зоб2-3бʼʼ

= 0,9(-1/4,42) *60 = -13

Зоб3б-4

= 0,88(2/4,42-2/6,02) *60 = 11

Зоб3б-4ʼ

= 0,78 (1/4,42-2/6,02) *60 = -5

Зоб3б-4ʼʼ

= 1,12(1/4,42-1/6,02) *60 = -6

2.8. Розрахунок основних і оборотних засобів дільниці

Основні засоби – це засоби виробництва, що беруть участь у процесі виробництва довгий час.

Оборотні засоби – це предмети праці, що беруть участь у виробництві один раз, при цьому їхня вартість входить у собівартість продукції.

Порядок розрахунку основних фондів по групах наступний.

Для будівель:

ВБ

=1,2*S

*В

S

, (2.12)

де ВБ

– вартість будівель, грн.;

1,2 – коефіцієнт, який враховує частку іншої площі цеху, що припадає на дільницю;

S

– площа дільниці (із планування), вирахувана із внутрішньої частини будівлі, м2

;

В

S

– вартість 1 м2

виробничої площі (приймаємо 250 грн./м2

).

ВБ(3а)

= 1,2 * 257 * 250 = 77100 грн.

ВБ(3б)

= 1,2 * 262 * 250 = 78600 грн.

Вартість споруд і передаточних пристроїв умовно приймаємо на дільниці в розмірі 3-5% від вартості будівлі дільниці.

Вспоруд (3а)

= 77100 * 0,05 = 3855 грн.

Вспоруд (3б)

= 78600 * 0,05 = 3930 грн.

Для робочих машин та обладнання:

Врм

=1,15*1,1* , (2.13) , (2.13)

де Врм

– вартість робочих машин та обладнання дільниці, грн.;

1,15 – коефіцієнт, який враховує витрати на транспортировку і монтаж обладнання;

1,1 – коефіцієнт, який враховує вартість міжопераційного транспорту;

- сумарна вартість верстатів.

Врм(а)

= 1,15 * 1,1 * 777400 = 983411 грн.

Врм(б)

= 1,15 * 1,1 * 913100 = 1155071,5 грн.

Вимірюючі і регулюючі пристрої, лабораторне обладнання складає 3-8% вартості робочих машин та обладнання дільниці, транспорт – 5%, інструмент та інвентар – 2-5%.

Вартість оборотних засобів дільниці складає 50% вартості основних фондів.

Влаб(а)

= 983411 * 0,06 = 59004,66 грн.

Влаб(б)

= 1155071,5 * 0,06 = 69304,29 грн.

Втрансп(а)

= 983 411 * 0,05 = 49170,55 грн.

Втрансп(б)

= 1155071,5 * 0,05 = 57753,57 грн.

Винстр(а)

= 983411 * 0,03 = 29502,33 грн.

Винстр(б)

= 1155071,5 * 0,03 = 34652,15 грн.

ВОФ(а)

= 77100+3855+983411+59004,66+49170,55+29502,33=1202043,54грн.

ВОФ(а)

= 78600+3930+1155071,5+69304,29+57753,57+34652,15=1399311,51грн.

В ОС (а)

= 1202043,54 * 0,5 = 601021,77 грн.

В ОС (б)

= 1399311,51 * 0,5 = 699655,76 грн.

2.9. Розрахунок амортизаційного фонду дільниці

Амортизація – процес переносу вартості основних фондів у плині терміну їхньої служби на вартість виготовленого товару й акумуляція її в амортизаційному фонді.

Норми амортизаційних відрахувань наведені у таблиці 2.3.

Таблиця 2.3а - Розрахунок амортизаційного фонду дільниці

| Група основних фондів |

Вартість |

Амортизаційні відрахування |

| Норма амортизації, % |

Сума амортизації, грн. |

| Будівлі |

77100 |

2 |

1542,00 |

| Споруди і передаточні засоби |

3855 |

2 |

77,10 |

| Робочі машини і обладнання |

983411 |

6 |

59004,66 |

| Вимірюючи пристрої |

59004,66 |

10 |

5900,47 |

| Транспорт |

49170,55 |

10 |

4917,06 |

| Інструмент, інвентар |

29502,33 |

10 |

2950,23 |

| Разом |

1202043,54 |

- |

74391,51 |

Таблиця 2.3а - Розрахунок амортизаційного фонду дільниці

| Група основних фондів |

Вартість |

Амортизаційні відрахування |

| Норма амортизації, % |

Сума амортизації, грн. |

| Будівлі |

78600 |

2 |

1572,00 |

| Споруди і передаточні засоби |

3930 |

2 |

78,60 |

| Робочі машини і обладнання |

1155071,5 |

6 |

69304,29 |

| Вимірюючи пристрої |

69304,29 |

10 |

6930,43 |

| Транспорт |

57753,57 |

10 |

5775,36 |

| Інструмент, інвентар |

34652,15 |

10 |

3465,22 |

| Разом |

1399311,51 |

- |

87125,89 |

Квартальні амортизаційні відрахування визначаються в відсотках від вартості основних фондів по групах (нормах амортизаційних відрахувань).

Основні фонди підрозділяються на наступні групи:

1) група 1 – будівлі, споруди, їх структурні компоненти і передаточні засоби;

2) група 2 – транспортні засоби, включаючи вантажні та легкові автомобілі, меблі, конторське обладнання; побутові електромеханічні пристрої та інструменти;

3) група 3 – інші основні фонди, що не ввійшли до груп 1, 2, 4 (робочі машини та обладнання);

4) група 4 – інформаційні системи, включаючи електронно-обчислювальні та інші машини для автоматичної обробки інформації; периферійні пристрої до них; системи зв’язку, включаючи мобільний.

Квартальні норми амортизаційних відрахувань встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного кварталу в наступних розмірах:

1) група 1 – 2%;

2) група 2 – 10%;

3) група 3 – 6%;

4) група 4 – 15%.

Для врахування амортизаційних відрахувань на нематеріальні активи використовується лінійний метод впродовж терміну використання, але не більше 10 років.

2.10. Розрахунок штатів потокової лінії

2.10.1. Розрахунок чисельності основних робітників

Явочну кількість основних робітників (пяв

) визначаємо із графіка регламенту (рисунок 2.3) по робочих місцях з врахуванням суміщення професій. Найбільший табельний номер робочого місця дорівнює явочній кількості робітників в одну зміну. Спискова кількість робітників (псп

) буде дорівнювати:

псп

= , (2.14) , (2.14)

де квик

– коефіцієнт виконання робочого часу (квик

=0,88-0,91);

т

– число змін (в проекті т

=2).

пяв(а)

= 19 раб.

пяв(б)

=

18 раб.

псп(а)

=

19/0,91*2 = 42 чел.

псп(б)

=

18/0,91*2 = 40 чел.

2.10.2. Розрахунок чисельності допоміжних робітників

Явочна кількість допоміжних робітників може бути визначена наступними методами:

1) по точках обслуговування (транспортні робітники);

2) по нормах обслуговування (наладчики, ремонтні робітники та інші);

3) у відсотках від чисельності основних робітників (укрупнений метод).

В проекті дільниці необхідно визначити лише деякі категорії допоміжних робітників, яких можна закріпити за даною потоковою лінією. Розрахунки зводимо до таблиці 2.4.

Явочне число допоміжних робітників (слюсарів-ремонтників і наладчиків (пяв

)) визначається за формулою:

, (2.15) , (2.15)

де О

– число об’єктів обслуговування, штук;

N

О

– норма обслуговування, штук/чол. у зміну;

т

–число змін.

Норма обслуговування для наладчиків на одного робітника звичайно знаходиться в межах 5-8 верстатів в зміну.

В проекті явочну кількість слюсарів-ремонтників можна прийняти в розмірі 2 чоловіка в зміну.

Контроль якості на таких потокових лініях звичайно виконується після кінцевої операції і тому лінію обслуговує контролер в зміну.

Спискова чисельність допоміжних робітників звичайно визначається в цілому по цеху, а тому в проекті достатньо навести розрахункову формулу і обмежитися встановленням явочного числа робітників.

Таблиця 2.4а - Чисельність допоміжних робітників

| Професія |

Назва об'єктів обслуговуван-ня |

Число об'єктів обслуговуван-ня |

Норма обслуговуван-ня на одного робітника |

Явочне число допоміжних робітників |

| Наладчик |

верстати |

19 |

6 |

7 |

| Слюсар-ремонтник |

верстати |

– |

– |

4 |

| Контролер |

потокова лінія |

– |

– |

2 |

| Разом |

- |

- |

- |

13 |

Таблиця 2.4а - Чисельність допоміжних робітників

| Професія |

Назва об'єктів обслуговуван-ня |

Число об'єктів обслуговуван-ня |

Норма обслуговуван-ня на одного робітника |

Явочне число допоміжних робітників |

| Наладчик |

верстати |

18 |

6 |

6 |

| Слюсар-ремонтник |

верстати |

– |

– |

4 |

| Контролер |

потокова лінія |

– |

– |

2 |

| Разом |

- |

- |

- |

12 |

2.10.3. Розрахунок чисельності службовців

Чисельність службовців встановлюється виходячи з штатного розкладу цеху. Для дільниці приймемо:

1) 1 змінний майстер на 20-25 основних робітників;

2) 1 технолог-нормувальник;

3) 1 нарядчик у зміну;

4) 1 прибиральник у зміну.

2.11. Розрахунок фондів заробітної плати

Річний фонд заробітної плати основних виробничих робітників ( ) з урахуванням всіх нарахувань на заробітну плату, а також доплат і додаткової заробітної плати визначається за формулою: ) з урахуванням всіх нарахувань на заробітну плату, а також доплат і додаткової заробітної плати визначається за формулою:

, (2.16) , (2.16)

де п

– число операцій, штук;

t

шті

– штучний час (норма часу) на виконання і

-тої операції, хв./шт.;

Счі

– годинна тарифна ставка робітника на і

-тій операції, грн./год.;

N

р

–річний обсяг виробництва деталі, шт./рік;

Кд

– коефіцієнт, який враховує розмір доплат і додаткової заробітної плати (Кд

=1,25);

Кв

– коефіцієнт, який враховує розмір всіх нарахувань на заробітну плату (соціальне страхування, пенсійне страхування, фонд зайнятості та інші фонди).Приймається у відповідності з діючими в поточному році нормативами нарахувань.

Годинну тарифну ставку і-того розряду (Счі

) потрібно приймати в залежності від мінімальної місячної заробітної плати (МЗ

), галузевого коефіцієнта (Кгал

), розмір якого для машинобудування знаходиться в межах 2,5-2,84, а також місячного фонду робочого часу, який в середньому дорівнює 176 годин, і тарифного коефіцієнта (КТі

). Годинна тарифна ставка визначається за допомогою наступної формули:

(2.17) (2.17)

Тарифні коефіцієнти приймаються у таких розмірах: 1-й розряд – 1,0; 2-й – 1,2; 3-й – 1,35; 4-й – 1,5; 5-й – 1,7; 6-й – 2,0.

За згодою керівника проекту можуть бути використані діючі годинні тарифні ставки машинобудівних підприємств, що діють на момент проектування.

Счі 1

= (460*2,5*1,0)/(22*8) = 6,53 грн.

t

шт1

/60

= 7,46/60 = 0,12 н-ч/дет.

t

шт1

/60*Сч1

= 0,12*6,53 = 0,78 грн.

Розрахунки по всіх останніх варіантах наведені у таблиці нижче.

Таблиця 2.5

| Номер операції |

t

шті

/60

|

Розряд роботи |

Счі

|

t

шті

/60*Счі

|

| 1 |

0,12 |

3 |

8,82 |

1,10 |

| 2 |

0,04 |

5 |

11,11 |

0,43 |

| 3а |

0,19 |

5 |

11,11 |

2,10 |

| 3б |

0,07 |

5 |

11,11 |

0,82 |

| 4 |

0,10 |

6 |

13,07 |

1,32 |

| 5 |

0,07 |

3 |

8,82 |

0,60 |

| 6 |

0,05 |

2 |

7,84 |

0,39 |

| 7 |

0,04 |

1 |

6,53 |

0,23 |

| 8 |

0,10 |

4 |

9,80 |

0,98 |

| 9 |

0,17 |

6 |

13,07 |

2,16 |

| 10 |

0,08 |

6 |

13,07 |

1,11 |

| Ʃ t

шт

і

/60*Счі 3а

|

10,41 |

| Ʃ t

шт

і

/60*Счі 3б

|

9,13 |

(а)

= 10,41 * 54000 * 1,25 * 1,3827 = 971588,72 грн.

(б)

= 9,13 * 54000 * 1,25 * 1,3827 = 852123,44 грн.

Середньомісячну заробітну плату одного робітника визначаємо по формулі:

, (2.18) , (2.18)

де Зсер

– середньомісячна заробітна плата одного робітника, грн./міс.;

- річний фонд заробітної плати основних робітників без нарахувань на зарплату, грн./рік; - річний фонд заробітної плати основних робітників без нарахувань на зарплату, грн./рік;

Кпр

– коефіцієнт, який враховує розмір премії із фонду матеріального заохочення (Кпр

=1,25);

12 – число місяців в році;

псп

– спискова чисельність основних робітників, чол.

Зсер (а)

= (562140 * 1,25) / (12 * 42) = 1394,2 грн./мес.

Зсер (б)

= (493020 * 1,25) / (12 * 40) = 1283,9 грн./мес.

Для оплати праці допоміжних робітників, як правило, використовується почасова форма оплати праці, тобто їх заробіток залежить від відпрацьованого часу. При плануванні річного фонду заробітної плати почасовиків використовується плановий бюджет робочого часу, який визначається по формулі:

Троб

=Чрд

*t

зм

*Квик

, (2.19)

де Троб

– річний бюджет робочого часу, год./рік;

Чрд

– число робочих днів у рік;

t

зм

– довготривалість робочої зміни (t

зм

=8 год.);

Квик

– коефіцієнт використання робочого часу (Квик

=0,91).

Троб

= 252 * 8 * 0,91 = 1835 год./рік

Річний тарифний фонд заробітної плати допоміжних робітників ( ) визначаємо по формулі: ) визначаємо по формулі:

=Троб

* * * , (2.20) , (2.20)

де – середня годинна ставка допоміжних робітників, грн./год.;

– спискова чисельність допоміжних робітників, чол.

(а) наладчика

= 1835 * 13,07 * 7 = 167884,15 грн.

Доплати і додаткову заробітну плату, річний фонд заробітної плати та середньомісячну зарплату для допоміжних робітників визначаємо аналогічно розрахункам по основних робітниках.

Розрахунки зводимо до таблиці 2.6.

Таблиця 2.6а

Розрахунок фондів заробітної плати допоміжних робітників

| Найменування професії |

Розряд робітника |

,грн./год. |

Чисельність, чол. |

Троб

,

год.

|

, грн./рік , грн./рік |

Доплати і додаткова зарплата,% |

Нарахування на зарплату, % |

Річний фонд зарплати, грн./рік |

Середньомісячна зарплата, грн./міс. |

| Наладчик |

6 |

13,07 |

7 |

1835 |

167884,15 |

25 |

38,37 |

290166,77 |

3454,37 |

| Слюсар-ремонтник |

5 |

11,11 |

4 |

1835 |

81547,40 |

25 |

38,37 |

140944,49 |

1677,91 |

| Контролер |

4 |

9,80 |

2 |

1835 |

35966,00 |

25 |

38,37 |

62162,74 |

740,03 |

| Разом |

– |

– |

13 |

– |

285397,55 |

– |

– |

493273,99 |

5872,31 |

Таблиця 2.6а

Розрахунок фондів заробітної плати допоміжних робітників

| Найменування професії |

Розряд робітника |

,грн./год. |

Чисельність, чол. |

Троб

,

год.

|

, грн./рік |

Доплати і додаткова зарплата,% |

Нарахування на зарплату, % |

Річний фонд зарплати, грн./рік |

Середньомісячна зарплата, грн./міс. |

| Наладчик |

6 |

13,07 |

6 |

1835 |

143900,70 |

25 |

38,37 |

248714,37 |

2960,89 |

| Слюсар-ремонтник |

5 |

11,11 |

4 |

1835 |

81547,40 |

25 |

38,37 |

140944,49 |

1677,91 |

| Контролер |

4 |

9,80 |

2 |

1835 |

35966,00 |

25 |

38,37 |

62162,74 |

740,03 |

| Разом |

- |

– |

13 |

– |

261414,10 |

– |

– |

451821,60 |

5378,83 |

Розряди допоміжних робітників:

1) наладчик – 6-й розряд;

2) слюсар по ремонту обладнання – 5-й розряд;

3) контролер – 4 розряд.

Спрощений розрахунок фондів заробітної плати службовців виконується множенням місячного окладу по штатному розкладу на 12 місяців.

Орієнтовні розміри окладів:

1) змінний майстер – 600 - 780 грн.;

2) технолог-нормувальник – 580 - 700 грн.;

3) нарядчик – 480 - 500 грн.;

4) прибиральник – 420 - 460 грн.

Середньомісячна заробітна плата названих категорій працівників враховує також премії із фонду матеріального заохочення (із прибутку) в розмірі 10-25%.

Таким чиномфонд заробітної платніслужбовцівскладе:

Для змінного майстра: ФЗПзм

= 690 * 12 * 1,1 = 9108 грн.;

Для технолога-нормувальника: ФЗПт-н

= 640 * 12 * 1,1= 8448 грн.;

Для нарядчика: ФЗПн

= 490 * 12 * 1,1= 6468грн.;

Дляприбиральника: ФЗПп

= 440 * 12 * 1,1= 5808грн.

ƩФЗПслуж

= 9108 + 8448 + 6468 + 5808 = 29832 грн.

Розрахунок загального фонду заробітної плати по дільниці потрібно оформити у вигляді таблиці 2.7.

Таблиця 2.7а - Загальний фонд заробітної плати по дільниці

| Категорії працівників |

Тарифний фонд зарплати, грн. |

Доплати і

додаткова зарплата

|

Річний фонд зарплати, грн. |

Середньомісячна зарплата, грн. |

| % |

грн. |

| Основні виробничі робітники |

562140 |

25 |

140535 |

971588,72 |

1394,2 |

| Робітники, зайняті обслуговуванням виробництва |

261414,1 |

25 |

65353,53 |

493273,99 |

5872,31 |

| Службовці |

27120 |

10 |

6780 |

29832 |

621,5 |

| Разом |

850674,10 |

212668,53 |

1494694,71 |

7888,01 |

Таблиця 2.7а - Загальний фонд заробітної плати по дільниці

| Категорії працівників |

Тарифний фонд зарплати, грн. |

Доплати і

додаткова зарплата

|

Річний фонд зарплати, грн. |

Середньо-місячна зарплата, грн. |

| % |

грн. |

| Основні виробничі робітники |

493020 |

25 |

123255 |

852123,44 |

1283,9 |

| Робітники, зайняті обслуговуванням виробництва |

261414,1 |

25 |

65353,53 |

451821,6 |

5378,83 |

| Службовці |

27120 |

10 |

6780 |

29832 |

621,5 |

| Разом |

781554,10 |

– |

195388,53 |

1333777,04 |

7284,23 |

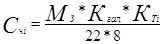

2.12. Розрахунок кошторису витрат на утримання та експлуатацію обладнання

2.12.1. Витрати на електричну енергію

Згідно з постановою Кабінету Міністрів України від 15.08.2005 №745 «Про перехід до єдиних тарифів на електричну енергію, що відпускається споживачам» та постановою НКРЕ від 18.05.2007 №673 роздрібні тарифи на електроенергію для споживачів (крім населення) з урахуванням граничних рівнів при поступовому переході до формування єдиних роздрібних тарифів для споживачів на території України наведені у таблиці 2.8.

Таблиця 2.8 - Роздрібні тарифи для споживачів енергії з урахуванням ПДВ, які вводяться в дію з 1 червня 2007 року

| Споживачі |

І клас напруги – 27,5 кВ і вище |

Крім того, ПДВ |

Разом з ПДВ |

ІІ клас напруги – до 27,5 кВ |

Крім того, ПДВ |

Разом з ПДВ |

| Всі споживачі, крім населення та населених пунктів, міського електричного транспорту, коп./кВтгод |

26,44

|

5,29

|

31,73

|

35,29

|

7,06

|

42,35

|

Річна спожита кількість електричної енергії на виробничу програму може бути приблизно визначена по формулі:

, (2.21) , (2.21)

де N

д

– сумарна потужність двигунів дільниці, кВт;

Фрд

– дійсний річний фонд часу роботи обладнання, год./рік;

Ко

– коефіцієнт одночасної роботи обладнання (Ко

=0,7);

Кв

– коефіцієнт, який враховує втрати електроенергії в мережі (Кв

=0,9);

ηз

– коефіцієнт середнього завантаження обладнання (ηз

=0,75);

ηд

– коефіцієнт корисної дії двигунів та іншого обладнання (ηд

=0,9).

Дійсний річний фонд часу Фрд

роботи обладнання обчислюється по формулі:

Фрд

=Фреж

- t

ТоіР

, (2.22)

де Фреж

–річний режимний фонд часу, год.;

t

ТоіР

– витрати часу на технічне обслуговування і ремонт обладнання (t

ТоіР

=10 - 15%Фреж

).

Річний режимний фонд часу визначається по формулі:

Фреж

=Чрд

*пзм

*t

зм

, (2.23)

де Чрд

– число робочих днів у рік;

пзм

– число змін (пзм

=2);

t

зм

– тривалість робочої зміни (t

зм

=8 годин).

Фреж

= 252 * 2 * 8 = 4032 часов

Фрд

= 4032 * 0,90 = 3628,8часов

Qвл (а)

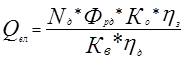

= (73,9 * 3628,8 * 0,7 * 0,75) / 0,9 *0,9 = 173812,8 грн.

Qвл (б)

= (98,9 * 3628,8 * 0,525) / 0,81 = 232612,8 грн.

З ээ

(

а

)

=

173812,8 * 0,4235 = 73609,72 грн.

З ээ

(

б

)

=

232612,8 *0,4235 = 98511,52 грн.

2.12.2. Витрати на стиснуте повітря для промислових потреб

Кількість верстатів, що мають пристрої з пневматичними зажимами, складає від 30% до 50% загальної кількості верстатів дільниці.

Витрати на стиснуте повітря (Всп

) визначаємо по формулі:

Всп

=Ссп

* , (2.24) , (2.24)

де Ссп

– вартість 1 м3

стиснутого повітря (0,02 грн./м3

);

– річна кількість спожитого стиснутого повітря, м3

/рік, яка визначається по формулі:

= *Фрд

*q

сп

, (2.25) *Фрд

*q

сп

, (2.25)

де – кількість верстатів з пневмозажимами, шт.;

q

сп

– витрати стиснутого повітря які здійснює один верстат в годину (q

сп

=0,9 м3

/год.).

(

а

)

= 19 * 0,3 * 3628,8 * 0,9 = 18615,74 м3

/год

(

б

)

= 18 * 0,3 * 3628,8 * 0,9 = 17635,97 м3

/год

Всп (а)

= 18615,74 * 0,02 = 372,32 грн.

Всп (б)

= 17635,97 * 0,02 = 352,72 грн.

2.12.3. Витрати на воду для технологічних потреб

Витрати на воду для технологічних потреб визначаємо по формулі:

Втв

=Ств

*Q

тв

, (2.26)

де Ств

– вартість 1 м3

технічної води (Ств

=1,05 грн./м3

);

Q

тв

– річна потреба в технічній воді, м3

, яка визначається по формулі:

, (2.27) , (2.27)

де q

тв

– годинні витрати технічної води на один верстат (q

тв

=0,05 л/год.);

– питома вага верстатів в загальній кількості верстатів, які потребують охолодження водою (=15-30%). – питома вага верстатів в загальній кількості верстатів, які потребують охолодження водою (=15-30%).

Qт

в

= (0,05 * 3628,8* 15 * 0,75)/100 = 20,41м3

Втв

= 1,05 * 20,41 = 21,43 грн.

2.12.4. Витрати на утримання обладнання

Витрати на утримання обладнання приймемо в розмірі 5% від його вартості.

Зсо а

= 777400 * 0,05 = 38870 грн.

Зсо б

=

913100 * 0,05 = 45655 грн.

2.12.5. Витрати на планові ТОіР

Витрати на планові ТОіР (окрім капітального ремонту) спрощено розраховуємо по формулі:

ВТОіР

=Q

рс

*Сг

*Фрд

*ηз

, (2.28)

де Q

рс

– сума одиниць ремонтної складності всіх верстатів;

Сг

– питомі годинні витрати на ТОіР одиниці ремонтної складності (Сг

=0,015-0,02 грн./год.).

ВТОіР

(

а

)

= 19 * 0,015 * 3628,8* 0,75 = 775,66 грн.

ВТОіР

(

б

)

= 18 * 0,015 * 3628,8* 0,75 = 734,83грн.

2.12.6. Вартість допоміжних матеріалів

Вартість допоміжних матеріалів можна прийняти в розмірі 50 грн. в рік в розрахунку на один верстат.

Вд

м

(

а

)

= 19 * 50 = 950 грн.

Вд

м

(б)

= 18 * 50 = 900 грн.

2.12.7. Амортизаційні відрахування

Амортизаційні відрахування беремо із таблиці 2.3.

Ауео (а)

= 59004,66 * 4 = 236018,64 грн.

Ауео (б)

= 69304,29 * 4 = 277217,16 грн.

2.12.8. Знос малоцінного інструменту, інвентарю, пристосувань

Знос малоцінного інструменту, інвентарю, пристосувань прийняти із розрахунку 300 - 500 грн. в рік на одного основного виробничого робітника.

З(а)

= 300 * 42 = 12600 грн.

З(б)

= 300 * 40 = 12000 грн.

Результати розрахунків зводимо до таблиці 2.9.

Таблиця 2.9а

Кошторис витрат на утримання і експлуатацію обладнання

| Найменування статей витрат |

Сума, грн. |

| Витрати на електричну енергію |

73609,72 |

| Витрати на стиснуте повітря для промислових потреб |

372,32 |

| Витрати на воду для технологічних потреб |

21,43 |

| Витрати на утримання обладнання |

38870 |

| Витрати на планові ТОіР |

775,66 |

| Вартість допоміжних матеріалів |

950 |

| Амортизаційні відрахування |

236018,64 |

| Знос малоцінного інструменту, інвентарю, пристосувань |

12600 |

| Разом |

363217,8 |

Таблиця 2.9а

Кошторис витрат на утримання і експлуатацію обладнання

| Найменування статей витрат |

Сума, грн. |

| Витрати на електричну енергію |

98511,52 |

| Витрати на стиснуте повітря для промислових потреб |

352,72 |

| Витрати на воду для технологічних потреб |

21,43 |

| Витрати на утримання обладнання |

45655 |

| Витрати на планові ТОіР |

734,83 |

| Вартість допоміжних матеріалів |

900 |

| Амортизаційні відрахування |

277217,16 |

| Знос малоцінного інструменту, інвентарю, пристосувань |

12000 |

| Разом |

435392,66 |

Витрати на утримання і експлуатацію обладнання розподіляються на собівартість окремих виробів пропорційно сумі тарифної заробітної плати основних виробничих робітників:

| ВВУЕО

= |

сума витрат на утримання і

експлуатацію обладнання, згідно кошторису

|

*100%, (2.29) |

тарифний фонд заробітної плати

основних виробничих робітників

|

де ВВУЕО

– відсоток витрат на утримання і експлуатацію обладнання.

ВВУЕО

а

= (363217,8 / 562140) * 100 = 64,61%

ВВУЕО б

= (435392,66 / 493020) * 100 = 88,31%

2.13. Розрахунок кошторису загальновиробничих витрат

2.13.1.

Витрати, пов’язані з управлінням виробництвом

В цій статті враховуємо заробітну плату службовців дільниці, а також всі нарахування на неї цієї категорії працівників.

Фонд заробітної платні службовців зі всіма нарахуваннями та доплатами для обох варіантів складає 29832 грн. за рік.

2.13.2.

Витрати на електричну енергію для освітлення

Кількість електроенергії, що витрачається для освітлення, визначаємо по формулі:

=Трос

*S

*q

е

, (2.30) =Трос

*S

*q

е

, (2.30)

де Трос

– річне число годин освітлення (Трос

=2700 годин);

S

– площа дільниці, м2

;

q

е

– питомі витрати електроенергії на освітлення 1 м2

площі (прийняти рівними 0,015 кВт*година плюс 5% на чергове освітлення).

(

а

)

= 2700 * 257 * 0,015 * 1,05 = 10928,93 кВт*час

(

б

)

= 2700 * 262 * 0,015 * 1,05 = 11141,55 кВт*час

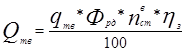

Розрахунок грошових витрат визначається по формулі:

=*Сел

, (2.31) =*Сел

, (2.31)

де Сел

– вартість 1 кВт*години.

(

а

)

= 10928,93 * 0,4235 = 4628,40 грн.

(

б

)

= 11141,55 * 0,4235 = 4718,45 грн.

2.13.3. Витрати на пару для опалення

Витрати на пару для опалення визначаються виходячи з норми її витрачання на 1 м3

виробничого приміщення та тарифів на теплову енергію. Вартість теплової енергії (Вте

) визначаємо за формулою:

Вте

=S

*h

*Троп

*q

п

*іп

*Цте

, (2.32)

де S

– площа дільниці, м2

;

h

– висота приміщення, м (дорівнює h = 5-8 м);

Троп

– річна тривалість опалювального сезону, годин;

q

п

– норма витрати пари в годину на нагрівання 1 м3

приміщення до температури +20ºС (дорівнює 0,00037 т/годину);

іп

–тепловміст 1 т пари, Гкал/т (дорівнює 0,75 Гкал/т);

Цте

– тариф на теплову енергію, грн./Гкал (дорівнює 50 грн./Гкал).

Троп

= (17+30+31+31+28+31+15) * 24 = 4392 години

Вте

(

а

)

= 257 * 8 * 4392 * 0,00037 * 0,75 * 50 = 125290,58 грн.

Вте

(

б

)

= 262 * 8 * 4392* 0,00037 * 0,75 * 50 = 127728,14 грн.

2.13.4.

Витрати на поточний ремонт будівель, споруд і передаточних пристроїв

Витрати на поточний ремонт будівель, споруд і передаточних пристроїв приймаємо в розмірі 1-2% від їх вартості.

В рем (а)

= 80955 * 0,01 = 809,55 грн.

В рем (б)

= 82530 * 0,01 = 825,3 грн.

2.13.4.

Витрати на амортизацію будівель, споруд і передаточних пристроїв

Витрати на амортизацію будівель, споруд і передаточних пристроїв визначаємо по таблиці 2.3.

А буд (а)

= 1619,1 * 4 = 6476,4 грн.

А буд (б)

= 1650,6 * 4 = 6602,4 грн.

2.13.5.

Витрати на охорону праці і техніку безпеки

Витрати на охорону праці і техніку безпеки визначаємо укрупнено в розмірі 15-30 грн. на одного працюючого.

В

ОТіТБ (

а

)

= (42 + 12 + 4) * 15 = 870грн.

В

ОТіТБ (б)

= (40 + 10 + 4) * 15 = 810грн.

2.13.6.

Витрати по винахідництву та раціоналізації

Витрати по винахідництву та раціоналізації приймаємо в розмірі 25-40 грн. на одного працюючого.

В

винах

.

(

а

)

= 58 * 25 = 1450грн.

В

винах

.

(

б

)

= 54 * 25 = 1350грн.

2.13.7.

Інші витрати

Інші витрати визначаємо в розмірі 5% від суми витрат по попереднім статтям.

На основі проведених розрахунків складаємо кошторис загальновиробничих витрат у формі таблиці 2.10.

Таблиця 2.10а - Кошторис загальновиробничих витрат

| Найменування статей витрат |

Сума, грн. |

| Витрати, пов'язані з управлінням виробництвом |

29832 |

| Витрати на електричну енергію для освітлення |

4628,40 |

| Витрати на пару для опалення |

125290,58 |

| Витрати на поточний ремонт будівель, споруд і передаточних пристроїв |

809,55 |

| Амортизація будівель, споруд і передаточних пристроїв |

6476,4 |

| Витрати на охорону праці і техніку безпеки |

870 |

| Витрати по винахідництву та раціоналізації |

1450 |

| Інші витрати |

8467,85 |

| Разом |

177824,78 |

Таблиця 2.10б - Кошторис загальновиробничих витрат

| Найменування статей витрат |

Сума, грн. |

| Витрати, пов'язані з управлінням виробництвом |

29832 |

| Витрати на електричну енергію для освітлення |

4718,45 |

| Витрати на пару для опалення |

127728,14 |

| Витрати на поточний ремонт будівель, споруд і передаточних пристроїв |

825,3 |

| Амортизація будівель, споруд і передаточних пристроїв |

6602,4 |

| Витрати на охорону праці і техніку безпеки |

810 |

| Витрати по винахідництву та раціоналізації |

1350 |

| Інші витрати |

8593,31 |

| Разом |

180459,6 |

Загальновиробничі витрати розподіляються на собівартість окремих виробів пропорційно сумі тарифної заробітної плати основних виробничих робітників і сумі витрат на утримання і експлуатацію обладнання:

| ВЗВВ

= |

сума загальновиробничих витрат згідно кошторису *100% |

(2.33) |

| тарифний фонд заробітної плати основних виробничих робітників |

+ |

витрати на утримання і експлуатацію обладнання |

де ВЗВВ

– відсоток загально виробничих витрат.

ВЗВВ

(

а

)

= (177824,78 * 100) / (562140 + 363217,8) = 19,22%

ВЗВВ

(

б

)

= (180459,6 * 100) / (493020 + 435392,66) = 19,43%

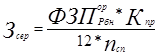

2.14. Калькулювання собівартості та ціни деталі

Калькуляцію (розрахунок) собівартості звичайно складають на одну деталь (таблиця 2.10).

Таблиця 2.11 - Калькуляція собівартості та ціни деталі

| Найменування статті калькуляції |

Сума, грн. |

| Варіант |

| А |

Б |

| Основні матеріали |

16,52 |

16,52 |

| Транспортно-заготівельні витрати |

0,5 |

0,5 |

| Зворотні відходи |

-0,45 |

-0,45 |

| Разом за відрахуванням зворотних відходів |

16,57 |

16,57 |

| Основна заробітна плата виробничих робітників |

12,91 |

11,32 |

| Додаткова заробітна плата виробничих робітників |

1,03 |

0,91 |

| Відрахування на соціальні потреби |

5,33 |

4,68 |

| Витрати на утримання та експлуатацію обладнання |

8,34 |

10,0 |

| Загальновиробничі витрати |

4,08 |

4,14 |

| Інші виробничі витрати |

0,97 |

0,95 |

| Разом виробнича собівартість |

49,23 |

48,57 |

| Адміністративні витрати |

4,25 |

4,26 |

| Витрати на збут |

0,98 |

0,97 |

| Разом повна собівартість |

54,46 |

53,81 |

| Прибуток |

10,89 |

10,76 |

| Оптова ціна підприємства |

65,36 |

64,57 |

| Податок на добавлену вартість |

13,07 |

12,91 |

| Відпускна ціна |

78,43 |

77,48 |

Порядок розрахунку статей витрат наступний.

Вартість основних матеріалів (ВОМ

) визначається по формулі:

ВОМ

=НВМ

*ЦМ

, (2.34)

де НВМ

– норма витрат металу, кг/шт.(таблиця 1.2);

ЦМ

– ціна придбання металу без податку на добавлену вартість, грн./кг.

ВОМ

= 8,26 * 2,0 = 16,52 грн.

Транспортно-заготівельні витрати прийняли в розмірі 3 - 5% від вартості основних матеріалів.

ВТ-З

= 0,03 * 16,52 = 0,5 грн.

Вартість зворотних відходів (ВЗВ

) визначаємо по формулі:

ВЗВ

=(НВМ

-МЧ

)*КБВ

*ЦВ

, (2.35)

де МЧ

– чиста маса деталі, кг;

КБВ

– коефіцієнт, що враховує безповоротні втрати матеріалу (металу) (прийняти КБВ

=0,85-0,9);

ЦВ

– ціна відходів, грн./кг (ЦВ

=10-20% від ЦМ

).

ВЗВ

= (8,26 – 7,02) * 0,9 * 0,4 = 0,45 грн.

Вартість зворотних відходів віднімаємо від вартості основних матеріалів.

Основна заробітна плата виробничих робітників (ЗПосн

) визначається по формулі:

ЗПосн

=Кд

* , (2.36) , (2.36)

де Кд

- коефіцієнт, що враховує рівень доплат (Кд

=1,04 – 1,24);

т

– число операцій технологічного процесу;

Рі

– розцінка на і-тій операції, грн./шт.

Розцінку на і-ій операції розраховуємо по формулі:

(2.37) (2.37)

Розрахунок розцінки на і-тій операції наведено в таблиці 2.5. Звідти також береться сумарне значення цього показника по всіх операціях для варіантів А та Б. Враховуючи це, можна одразу перейти до розрахунку основної заробітної плати:

ЗПосн а

= 10,41 * 1,24 = 12,91 грн.

ЗПосн б

= 9,13 * 1,24 = 11,32 грн.

Додаткова заробітна плата виробничих робітників складає 8 - 10% від основної заробітної плати, а відрахування на соціальне страхування – % від суми основної і додаткової заробітної плати відповідно з діючими в поточному році нормативами нарахувань.

ЗПдоп а

= 12,91 * 0,08 = 1,03 грн.

ЗПдоп б

= 11,32 * 0,08 = 0,91 грн.

Витрати на утримання та експлуатацію обладнання (ВУЕО) визначаються по формулі:

(2.38) (2.38)

ВУЕО(

а

)

= (64,61 * 12,91) / 100 = 8,34 грн.

ВУЕО(б)

= (88,31* 11,32) / 100 = 10,0 грн.

Загальновиробничі витрати (ЗВВ) визначаються за формулою:

(2.39) (2.39)

ЗВВ а

= 19,22 * (12,91 + 8,34) / 100 = 4,08 грн.

ЗВВ б

= 19,43 * (11,32 + 10,0) / 100 = 4,14 грн.

Інші витрати складають до 2% від виробничої собівартості.

Адміністративні витрати прийняти в розмірі 20% від суми тарифної зарплати виробничих робітників та витрат на утримання та експлуатацію обладнання.

Витрати на збут прийняти в розмірі 2% - 5% виробничої собівартості.

Повна собівартість складається із суми виробничої собівартості, адміністративних витрат і витрат на збут.

Прибуток можна прийняти в розмірі 10 - 20% повної собівартості деталі.

Оптова ціна деталі дорівнює сумі повної собівартості та прибутку.

Податок на добавлену вартість складає 20% оптової ціни підприємства.

Відпускна ціна є сума оптової ціни підприємства та податку на добавлену вартість.

Всі ці процентні розрахунки проведені для двох варіантів А і Б, та вказані у таблиці 2.11.

3.

Розрахунок техніко-економічних показників дільниці (потокової лінії)

Більша частина кількісних показників уже була розрахована в попередніх розділах проекту. Деякі показники, особливо група якісних показників, вимагає додаткових розрахунків. Так, річну програму в вартісному вираженні визначаємо множенням оптової ціни деталі на річну програму випуску в штуках. Аналогічно річну програму в нормо-годинах визначаємо множенням сумарної трудомісткості виготовлення деталі на річну програму її випуску в штуках.

Продуктивність праці (ПП

) по дільниці визначаємо по формулі:

, (3.1) , (3.1)

де N

рг

– річний випуск продукції, грн.;

ппр

– загальна чисельність працюючих на дільниці, чол.

ПП (а)

= 4235177,98 / 59 = 73020,31 грн./чел.

ПП (б)

= 4184132,32 / 54 = 77483,93 грн./чел.

Випуск продукції з 1 м2

виробничої площі (В

S

) в грн./м2

визначаємо по формулі:

, (3.2) , (3.2)

де S

– загальна площа дільниці, м2

.

В

S

(а)

= 4235177,98 / 257 = 16479,29 м2

В

S

(б)

= 4184132,32 / 262 = 15969,97 м2

Випуск продукції з одного робочого місця (Врм

) визначається по формулі:

, (3.3) , (3.3)

де прм

– загальна кількість робочих місць, одиниць.

Врм (а)

= 4235177,98 / 19 = 222904 ед.

Врм (б)

= 4184132,32 / 18 = 232452 ед.

Фондовіддача (Фв

) визначається по формулі:

, (3.4) , (3.4)

де ВВФ

– загальна вартість виробничих фондів, грн.

Фв (а)

= 4235177,98 / 1803065,31 = 2,35

Фв (б)

= 4184132,32 / 2098967,27 = 1,99

Фондомісткість продукції (ФМ

) визначається як:

(3.5) (3.5)

ФМ

(

а

)

= 1 / 2,35 = 0,43

ФМ

(б)

= 1 / 1,99 = 0,5

Фондоозброєність праці (ФОП

) визначається по формулі:

(3.6) (3.6)

ФОП

(

а

)

= 1803065,31/ 58 = 31087,33 грн.

ФОП

(

б

)

= 2098967,27 / 54 = 38869,76 грн.

Рентабельність виробництва (Р

) визначається як:

, (3.7) , (3.7)

де Пр

– сума прибутку, грн.

Р

а

= (588219,16 / 1803065,31) * 100 = 32,62%

Р

б

= (581129,49 / 2098967,27) * 100 = 27,69%

Розрахунки приводяться для двох варіантів А і Б.

Всі розраховані техніко-економічні показники потокової лінії зведено у таблицю 3.1.

Таблиця 3.1- Техніко-економічні показники потокової лінії

| Найменування показників |

Чисельна величина (А) |

Чисельна величина (Б) |

| 1 |

2 |

3 |

| Кількісні показники

|

| Річна програма випуску деталей, шт./рік |

54000 |

54000 |

| Товарна продукція, грн. |

4235177,98 |

4184132,32 |

| Трудомісткість річного випуску, нормо-годин |

0,73 |

0,77 |

| Вартість основних фондів, грн. |

1202043,54 |

1399311,51 |

| Вартість оборотних засобів, грн. |

601021,77 |

699655,76 |

| Вартість виробничих фондів, грн. |

1803065,31 |

2098967,27 |

| Виробнича площа, м2

|

257 |

262 |

| Кількість верстатів, шт. |

19 |

18 |

| Число працюючих, чол. |

59 |

54 |

| у тому числі: |

| основних робітників |

42 |

40 |

| допоміжних робітників |

13 |

10 |

| службовців |

4 |

4 |

| Річний фонд заробітної плати, грн. |

1494694,71 |

1333777,04 |

| у тому числі: |

| основних робітників |

971588,72 |

852123,44 |

| допоміжних робітників |

493273,99 |

451821,6 |

| службовців |

29832 |

29832 |

| Повна собівартість деталі, грн. |

54,46 |

53,81 |

| Прибуток: |

| на деталь, грн. |

10,89 |

10,76 |

| на річну програму, грн. |

588219,16 |

581129,49 |

| Якісні показники

|

| Продуктивність праці (виробіток на одного працюючого), грн./чол. |

73020,31 |

77483,93 |

| Випуск продукції з 1 м2

виробничої площі, грн./м2

|

16479,29 |

15969,97 |

| Випуск продукції з 1 робочого місця, грн./ роб. місце |

222904 |

232452 |

| Фондовіддача, грн./грн. |

2,35 |

1,99 |

| Фондомісткість, грн./грн. |

0,43 |

0,5 |

| Фондоозброєність праці, грн./чол. |

31087,33 |

38869,76 |

| Рентабельність виробництва, % |

32,62 |

27,69 |

В даному курсовому проекті проведене проектування потокової лінії механічної обробки деталі і розрахунок її техніко-економічних показників для двох варіантів розрахунку: з використанням верстату 3а та верстата 3б. При виконанні курсового проекту була використана навчально-методична література та нормативно-довідкові дані.

Результатом проведених розрахунків стало отримання якісних показників виробництва. Для даного випадку для кожного з варіантів вони дуже різнопланові. Але найбільш важливий показник – рентабельність – красномовно говорить за те, щоби зупинитися на використанні верстату 3а.

1. М.Е. Егоров. Основы проектирования машиностроительных заводов. – 6-е изд., испр. и доп. – М.: Высш. школа, 1969 – 464с.

2. С.М. Мерков. Проектирование участка механического цеха.

3. Организация и планирование машиностроительного завода // уч. пособие под ред. И.М. Разумова – 3-е изд., перер. и доп. – М.: «Машиностроение», 1974 – 597 с.

4. Организация, планирование и управление на приборостроительных предприятиях // уч. пособие под ред. В.А. Мищенко и Н.И. Погорелова – Киев УМК ВО, 1992 – 400 с.

5. Перерва П.Г., Погорелов Н.И. Маркетинг машиностроительной продукции // уч. пособие под ред. Погорелова Н.И., Киев, ИСМО МО Украины, 1997 – 176 с.

6. Типовая система технического обслуживания и ремонта металлорежущего оборудования. М.: ЭНИМС, 1987 – 672 с.

7. Економіка та організація праці // уч. посібник за ред. Перерви П.Г., Погорєлова М.І., Х.:НТУ «ХПІ», 2006 – 587 с.

|