| МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ (РИНХ)

ФАКУЛЬТЕТ КОММЕРЦИИ И МАРКЕТИНГА

КАФЕДРА МЕЖДУНАРОДНОЙ ТОРГОВЛИ И ТАМОЖЕННОГО ДЕЛА

КУРСОВАЯ РАБОТА

ПО ДИСЦИПЛИНЕ «ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ»

НА ТЕМУ: «ПРОБЛЕМЫ ИНОСТРАННОГО ИНВЕСТИРОВАНИЯ И ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ»

ВЫПОЛНИЛА

СТУДЕНТКА ГР.235

ПРОВЕРИЛА

ДОЦЕНТ, К.Э.Н.

Курсовая работа представлена к защите «_____»_______2003г.

Курсовая работа защищена с оценкой _________ «_____»_____2003г.

РОСТОВ-НА-ДОНУ

2003

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1.ОСОБЕННОСТИ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ. 6

1.1. Инвестиционные факторы. 6

1.2. Новая инвестиционная политика. 8

2.АНАЛИЗ ДАННЫХ ОБ ИНОСТРАННЫХ ИНВЕСТИЦИЯХ В РФ 15

2.1. Анализ объемов поступающих инвестиций. 15

2.2. Анализ отраслевой структуры иностранного капитала. 20

2.3. Основные страны инвесторы. 26

2.4. Анализ территориального размещения иностранных инвестиций. 30

3. ПРОБЛЕМЫ, СВЯЗАННЫЕ С ИНОСТРАННЫМИ ИНВЕСТИЦИЯМИ, И ПУТИ ИХ РЕШЕНИЯ. 34

3.1. Пути решения проблемы привлечения иностранных инвесторов в российскую экономику. 34

3.2. Проблемы защиты от чрезмерных иностранных инвестиций. 47

ЗАКЛЮЧЕНИЕ. 49

ЛИТЕРАТУРА. 52

Сегодня для оживления экономики страны необходим значительный приток средств частных инвесторов, и прежде всего крупного корпоративного национального капитала, сумевших наиболее успешно адаптироваться к условиям рынка и способных обеспечить высокую отдачу от инвестируемых средств.

В законе об иностранных инвестициях дано определение, иностранных инвестиций – это вложение иностранного капитала в объект предпринимательской деятельности на территории Российской Федерации в виде объектов гражданских прав, принадлежащих иностранному инвестору, если такие объекты гражданских прав не изъяты из оборота или не ограничены в обороте Российской Федерации в соответствии с федеральными законами, в том числе денег, ценных бумаг (в иностранной валюте и валюте РФ), иного имущества, имущественных прав, имеющих денежную оценку исключительных прав на результаты интеллектуальной деятельности (интеллектуальную собственность), а так же услуг и информации.

Прямая иностранная инвестиция – приобретение иностранным инвестором не менее 10 процентов доли капитала коммерческой организации, созданной или вновь создаваемой на территории РФ в форме хозяйственного товарищества или общества в соответствии с гражданским законодательством Российской Федерации.

Портфельные иностранные инвестиции – покупка акций, паев, облигаций, векселей и других долговых ценных бумаг. Они составляют менее 10 процентов в уставном (складочном) капитале предприятия.

Существуют так же и инвестиции, не подпадающие под определение прямых и портфельных – прочие.

Важнейшим условием активизации производственной деятельности остается формирование в российской экономике благоприятного инвестиционного климата, что предполагает необходимость:

· устойчивой стабилизации и последующего оживления производства с опорой на ныне конкурентоспособную часть производственного аппарата;

· осуществления комплекса мер по нормализации платежной дисциплины, что позволит делать сбережения в денежной форме;

· четкого разграничения сфер ответственности федерального и местного бюджетов, а именно:

1) выделение средств на развитие федеральной собственности;

2) в отношении отдельных объектов, находящихся в муниципальной собственности, — выделение средств из федерального бюджета только в порядке софинансирования в объеме, не большем, чем предусматривается за счет местного бюджета;

· дальнейшего последовательного снижения темпов инфляции и реальной банковской процентной ставки до уровня, стимулирующего массовые инвестиции в экономику;

· проведения взвешенной инвестиционной политики на фондовом рынке обеспечивающей разумный баланс интересов секторов;

· создания благоприятного налогового режима, способствующего наращиванию производительного капитала;

· стимулирования инвестиций в реальный сектор экономики за счет развития системы государственных гарантий, предоставляемых частному инвестору на приоритетных для государства направлениях инвестирования.

Понятие инвестиционных факторов связано с неопределенностью и многовариантностью вложения капитала в экономику той или иной страны. Данный тип рисков целиком зависит от экономической политики правительства. Важнейшим фактором является общий подход государственных органов к инвестиционной деятельности, проявляющийся в регистрации новых инвестиций, «тяжести» налогообложения, в объеме прав частных предпринимателей и иностранных инвесторов, в предоставляемых им льготах и налагаемых ограничениях, общем характере отношений с государственными органами и т. д. Здесь же учитывается вероятность правительственных решений, которые могут привести к национализации и (или) экспроприации имущества частных, в том числе иностранных, собственников, а также преобладающие в общественном мнении настроения, касающиеся проблем инвестирования частного капитала. На перспективы инвестирования и размеры инвестиционного риска непосредственное влияние оказывает политика учетных ставок и темп инфляции. Очевидно, что инвестировать средства в производство, в ценные бумаги и т. п. имеет смысл только тогда, когда от этого можно получить большую чистую прибыль, чем от хранения денег в банке. Инвестировать средства имеет смысл только тогда, когда рентабельность инвестиций превышает темп инфляции.

За годы реформ участие России в международном инвестиционном обмене характеризовали те же тенденции, которые характеризуют и общую «специфику» участия страны в современных мировых хозяйственных связях. Она в данном случае заключается в том, что как в сфере привлечения внешних инвестиций, так и в вывозе капитала за рубеж Россия «не вписалась» в те закономерности и особенности его трансграничного перемещения, которые типичны для развитых стран, государств развивающегося мира и стран с переходной экономикой.

Недостаток коммерческой информации о рынке в России, регионах и конкретных предприятиях, транспортной и телекоммуникационной системах, правовой базе также является препятствием на пути иностранного инвестирования в экономику России, особенно для малых и средних зарубежных компаний и фирм.

В настоящее время открываются новые перспективы притока иностранных инвестиций в российскую экономику.

Первое, самое главное направление привлечения иностранного капитала - освоение с его помощью невостребованного научно-технического потенциала России, особенно на конверсируемых предприятиях оборонной промышленности.

Второе направление - расширение и диверсификация экспортного потенциала России.

Третье направление - создание импортозамещающих производств, развитие производства товаров народного потребления, продовольственных товаров, медикаментов.

Четвертое направление - сфера транспорта и связи, отрасли инфраструктуры.

Пятое направление - содействие притоку иностранных инвестиций в трудоизбыточные регионы (в первую очередь в Центральный и Северо-Западный), в восточные районы страны, обладающие богатыми природными запасами.

Для нормального развития экономики, для обеспечения воспроизводства необходим постоянный приток средств. Количественный рост инвестиций, их направление в различные сферы хозяйствования зависят от правильной инвестиционной политики. Вложение средств в наукоёмкие, высокотехнические, высокотехнологические программы влияет не только на производство товаров, их потребительские свойства, но и на условия труда, что в конечном счете не может не отражаться на развитии всего общества в целом. Инвестиции, вложенные в эту сферу, дают представление о качественном уровне инвестиций. Качественный уровень и количественный рост инвестиций, их соотношение дают представление о проводимой государством инвестиционной политике. Её целью является поиск оптимального правового регулирования инвестиционной деятельности, национальных и иностранных инвесторов. Правовое регулирование инвестиционной деятельности состоит в определении признаков субъектов, установлении организационно-правовых форм ведения инвестиционной деятельности, выделении специальных требований к отдельным направлениям инвестиционной деятельности; регламентации порядка и условий заключения исполнения договоров; установлении пределов и форм государственного воздействия на инвестиционные процессы.

Инвестиционная деятельность реализуется обычно в правовых формах, соответствующих договорам подряда на капитальное строительство, проектирование, поставки и других. Инвестирование может происходить путем приобретения акций акционерного общества, вступления в товарищество с вложением пая. Инвестиции могут осуществляться путем приобретения патента или прав пользования по лицензионному договору, приобретением товарного знака ит.д.

Несмотря на сложность складывающейся ситуации, она вполне управляема и, как показал опыт, предсказуема:

- дерегулирование и либерализация экономики привели к спаду производства. Теперь этот спад надо превратить из общего в структурный, то есть необходимо через процедуры санации и банкротства вывести из оборота нежизнеспособные предприятия. Вместе с тем следует активно поддержать эффективных производителей, стимулировать очаги роста в экономике;

- мы преодолели "всплеск" цен после их освобождения.

Теперь нужно последовательно снижать инфляцию, приблизить структуру цен к мировой, корректно регулировать цены в отраслях естественных монополий (электроэнергия, газ, железнодорожные перевозки);

- либерализовав внешнеэкономическую деятельность удалось добиться положительного сальдо внешней торговли. Сегодня стоит задача - предотвратить "примитивизацию" нашего экспорта и облагородить импорт;

- после денационализации в результате чековой приватизациии страна должна решить более сложную задачу создания эффективных собственников и стратегических инвесторов - через фондовый рынок, через вторичный рынок ценных бумаг;

- прекращено инфляционное финансирование капитальных вложений, ставка банковского процента стала положительной и наблюдается тенденция к ее понижению. Теперь важно создать в стране нормальный инвестиционный климат, активно использовать для целей инвестирования накопления предприятий и населения.

Вместе с тем, с учетом современной ситуации в экономики России, в инвестиционной сфере необходимо приступить к разработке более эффективной политики привлечения инвестиций, в том числе и иностранных. Такая политика должна включать следующие направления:

• формирование стабильной и «прозрачной» нормативно-правовой базы, позволяющей регулировать привлечение инвестиций (налогообложение и таможенные правила, равные правила для отечественных и иностранных инвесторов);

• расширение правил привлечения инвестиций в экономику (концессионные договоры, соглашения о разделе продукции, инвестиционные соглашения с отечественными и иностранными фирмами);

• укрепление отечественной валюты, стабилизацию российского рынка ценных бумаг;

• организацию системы гарантий, защиты и страхования отечественных и иностранных инвестиций, развитие системы залоговых операций на федеральном, региональном и муниципальном уровнях;

• развитие системы информационного, маркетингового и консалтингового обеспечения инвестиционных программ и проектов;

• развитие различных организационно-правовых структур для привлечения инвестиций венчурных фондов, лизинговых компаний и т. д.;

• создание специализированных институтов по возврату вывезенного из России капитала и т. д.

Все большее количество стран вовлекается в этот процесс либерализации инвестиционных режимов с целью обеспечить привлечение иностранного капитала в свою экономику.

Именно на этом, в известном смысле переломном этапе развития страны, когда наметился выход из кризиса и вполне реальны стабилизация, а затем и оживление в экономике, особенно актуальной становится задача привлечения прямых иностранных инвестиций. Они должны не только дать серьезный импульс оздоровлению российской экономики, но и способствовать ее вхождению в мировую экономику.

За период с 1991 г. по 2001 г., по данным Госкомстата, ежегодный приток иностранного капитала в Россию увеличился с 2,0 млрд долл. до 14,3 млрд, т. е. почти в 5 раз (табл.1). В результате из 35 трлн долл. накопленных в мире иностранных инвестиций 36 млрд долл., т. е. одна тысячная, приходится на Россию. Доля текущих иностранных инвестиций в ВВП в 2001 г. достигла 4,5%, накопленных — 11,6%. В расчете на душу населения — 246 долл. ввезенного в страну капитала — Россия существенно «не дотягивает» до соответствующего среднемирового показателя (5833 долл.).

Таблица 1

ВВОЗ ИНОСТРАННОГО КАПИТАЛА В РОССИЙСКУЮ ФЕДЕРАЦИЮ

| 1991-1993гг

|

1994г.

|

1995г.

|

1996г.

|

1997г.

|

1998г.

|

1999г.

|

2000г.

|

2001г.

|

| млн долл.

|

млн долл.

|

млн долл.

|

мин долл.

|

млн долл.

|

млн долл.

|

млн долл.

|

млн долл.

|

млн долл.

|

| Инвестиции всего

|

2921

|

1053,4

|

2983

|

6970

|

12295

|

11773

|

9560

|

10958

|

14258

|

| В том числе: прямые

|

2569,3

|

548,9

|

2020

|

2440

|

5333

|

3361

|

4260

|

4429

|

3980

|

| портфельные

|

69,5

|

0,5

|

39

|

128

|

681

|

191

|

31

|

145

|

451

|

| прочие

|

282,3

|

504

|

924

|

4402

|

6281

|

8221

|

5269

|

6384

|

9827

|

В этом периоде тенденция сохранения неэффективной структуры импортируемого капитала выражена предельно четко — в ней преобладающими являются так называемые «прочие инвестиции», основная часть которых представлена кредитами, включая кредиты от различных международных финансовых организаций и правительств иностранных государств.

Внешнее финансирование экономики России, осуществляемое международными финансовыми организациями и правительствами зарубежных стран, оценивается за годы реформ в 25 млрд долл. Эти средства были крайне неэффективно использованы для финансирования процессов реструктуризации и технического перевооружения реального сектора российской экономики, существенно увеличив сумму внешней задолженности страны.

Зарубежные кредиты, получаемые правительством, могли бы стать при их предоставлении инициаторам высокорентабельных инвестиционных проектов источником дополнительных доходов бюджета. Но это возможно лишь при условии достаточно низких процентных ставок предоставления таких кредитов и при соблюдении принципов проектного финансирования, при соответствующем жестком контроле за фактическим использованием заемных средств.

В принципе масштабы возможного притока финансовых средств из этих источников в ближайшей перспективе не следует переоценивать. С одной стороны, сохраняющиеся затруднения России с погашением задолженности перед внешними кредиторами не позволяют надеяться на значительные дополнительные поступления из этих стран. С другой — нарастающая тенденция политизации деятельности международных финансовых институтов — МВФ и МБРР — также неблагоприятна с точки зрения интересов российской экономики.

Портфельные инвестиции в общем объеме поступавших в Россию зарубежных капиталовложений традиционно занимали незначительное место, хотя в абсолютном исчислении их годовой прирост временами был значительным. Максимальная их доля и абсолютный объем были зафиксированы в 1997 г. (5,5%, или 681 млн долл.), затем эти показатели стали снижаться. С 2000 г. они опять возрастали, поднявшись в 2001 г. на второе после 1997 г. место за истекшее десятилетие.

Зарубежные портфельные капиталовложения в России изначально не могли играть той активной роли в формировании инвестиционных ресурсов принимающей страны, которую они выполняют в других странах, точно так же как не были в состоянии сыграть эту роль и российские портфельные инвестиции. Это связано с сохраняющейся неразвитостью фондового рынка страны, незначительным количеством эмитентов, акции которых способны принести инвестору достаточный доход в виде дивидендов. Поэтому заметный приток внешних портфельных инвестиций может ожидаться лишь при достаточной стабилизации политической и социальной ситуации в стране, хотя в любом случае в краткосрочной перспективе этот приток не сможет привести к перелому положения в инвестиционной сфере российской экономики. Привлекательность этого рынка сильно подорвана, и его восстановление потребует значительного времени.

В 2000 г. объем накопленных ПИИ в России составлял 5,5% от уровня Китая, 9,6% от уровня Бразилии, 21% от уровня Мексики, 26% от уровня Аргентины, 35% от уровня Малайзии, 45% от уровня Чили, 53% от уровня Польши, 79% от уровня Таиланда, т. е. был намного ниже, чем в большинстве основных развивающихся стран и государств с переходной экономикой. «Достижения» России в сфере привлечения ПИИ выглядят еще скромнее при сравнении ее не только со странами Центральной и Восточной Европы, но и с большинством республик бывшего СССР. Так, объем поступивших в российскую экономику в 90-е годы ПИИ на душу населения составлял лишь 9% от уровня Эстонии, 14% от уровня Латвии, 22% от уровня Литвы, 25% от уровня Азербайджана и 29% от уровня Казахстана. Даже в самой крупной стране мира по численности населения — Китае — этот показатель был почти в два раза выше.

В процентном отношении к ВВП накопленные за 1992—1999 гг. в России ПИИ составили 3,0%, что заметно ниже, чем в странах с развивающейся и переходной экономикой — 28,0% и 13,3% соответственно.

По ионным ЮНИДО, за счет накопленных ПИИ в мире формируется 16,3% объема внутренних валовых инвестиций, при этом в развитых странах данный показатель равен 17,0%, в развивающихся странах — 13,8%, в государствах Центральной и Восточной Европы — 18,4%. В России он составляет 11,0%. В большинстве республик бывшего СССР он выше, чем в России — в Казахстане доля ПИИ в общем объеме внутренних валовых инвестиций составляет 43,3%, в Армении — 42,9%, в Эстонии и Грузии - 23,6%, в Латвии - 21,3%, в Литве - 20,3%, в Молдавии и Киргизии - 17,7%.

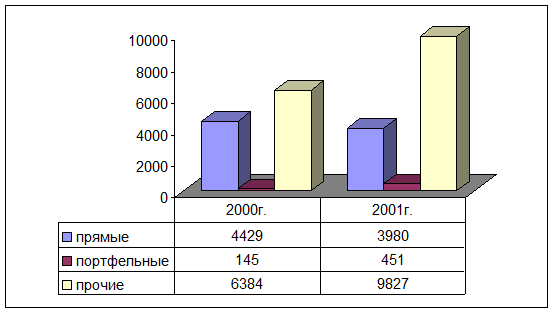

На конец 2001г. накопленный иностранный капитал в экономике России составил35,6 млрд.долларов США, что на 11,3% больше, чем на конец 2000года. Наибольший удельный вес в накопленном иностранном капитале приходился на прямые инвестиции – 51,0%; доля прочих инвестиций, осуществляемых на возвратной основе (различные кредиты) составила 45,5%; портфельных – 3,5%.

Рис.1 ПОСТУПЛЕНИЕ ИНОСТРАННЫХ ИНВЕСТИЦИЙ ПО ВИДАМ (млн.долларов США).в 2000 – 2001 г.г.

К 2002 г. Россия накопила 18 млрд долл. ПИИ, но в итоге ее доля в этом секторе международного обмена капиталом остается незначительной — в накопленных за годы реформ мировых ПИИ ее можно оценить на уровне 0.2—0,3%, в текущих мировых ПИИ — в 0,6%—1,2%. Среди государств с переходной экономикой страна занимает одно из последних мест в мире по таким показателям, как абсолютный объем накопленных ПИИ в расчете на душу населения, отношение ПИИ в ВВП, доля ПИИ в суммарном объеме национального инвестиционного фонда.

В 2002 г. продолжал увеличиваться объем поступающих в Россию иностранных инвестиций, причем темп их прироста в 2002 г. по сравнению с 2001 г. несколько увеличился (38,7% против 30,1%). Ухудшилась видовая структура иностранных инвестиций — уменьшился объем ПИИ и более трех четвертей от общего объема иностранных инвестиций составили различные кредиты.

В 2002 г. в нефинансовый сектор российской экономики поступило 19,8 млрд долл. иностранных инвестиций (валютных и рублевых, пересчитанных в доллары). В 2002 г. основными направлениями поступивших иностранных инвестиций были: приобретение сырья, материалов и комплектующих изделий — 17,9%; инвестиции в основной капитал — около 9%; оплата работ и услуг сторонним Организациям — 3,1%; покупка ценных бумаг — 2,6%; предоставление займов — 2,5% и 62,2% — прочие нужды. Всего по состоянию на конец 2002 г. в нефинансовом секторе экономики России накоплено 42,9 млрд долл. иностранных инвестиций.

Несомненным приоритетом для иностранных инвесторов были, во-первых, торговля и общественное питание, доля которых увеличилась по сравнению с 2001 г. на 7,4% и составила 44,5% от общего объема поступивших иностранных инвестиций. Во-вторых, металлургия — 12,5% (в 2001 г. — 10,9%), топливная промышленность, удельный вес которой в общем объеме поступивших иностранных инвестиций увеличился с 7,2% в 2001 г. до 9,8% в 2002 г. (в основном за счет нефтедобывающей промышленности). В-третьих, общая коммерческая деятельность по обеспечению функционирования рынка — 9,8% против 5,6% в 2001 г. По другим отраслям объем иностранных инвестиций остается небольшим.

Объем поступивших в 2002 г. прямых иностранных инвестиций увеличился по сравнению с 2001 г. на 0,6%, а их доля в общем объеме иностранных инвестиций снизилась с 27,9% в 2001 г. до 20,2%. В основном ПИИ поступали в виде взносов в уставный капитал предприятий и в виде кредитов от зарубежных совладельцев совместных предприятий. Наибольший объем ПИИ направлялся в такие отрасли экономики, как торговля и общественное питание, нефтедобывающая промышленность, машиностроение и металлообработка, общая коммерческая деятельность по обеспечению функционирования рынка, пищевая промышленность.

Объем портфельных иностранных инвестиций, поступивших в 2002 г., увеличился относительно уровня 2001 г. на 4,6%, тогда как за 2001 г. они увеличились в 3,1 раза. Величина портфельных иностранных инвестиций по-прежнему незначительна, и хотя их объем несколько вырос по сравнению с 2001 г., доля их в общем объеме иностранных инвестиций снизилась с 3,2% в 2001 г. до 2,4% в 2002 г.

Объем поступивших в 2002 г. прочих иностранных инвестиций на 55,8% превысил уровень 2001 г. главным образом за счет роста кредитов международных финансовых организаций и Европейского банка реконструкции и развития на срок свыше 180 дней. Их доля в общем объеме поступивших иностранных инвестиций составила 77,4% (в 2001 г. — 68,9%). Закрепление тенденции к росту общего объема иностранных инвестиций за счет увеличения кредитных заимствований (прочих иностранных инвестиций) имеет неблагоприятную перспективу. Несмотря на то, что иностранные кредиты в определенный период времени покрывают дефицит отечественных инвестиций, в дальнейшем возникает необходимость изъятия их из экономики даже в большем объеме, чем поступило (из-за выплаты процентов по ним).

В I квартале 2003 г. объем поступивших в Россию иностранных инвестиций превысил уровень января — марта 2002 г. на 65,4% (в I квартале 2002 г. — на 39,4%). Однако видовая структура иностранных инвестиций продолжала ухудшаться — уменьшилась доля прямых иностранных инвестиций, и более 80% общего объема зарубежных инвестиций составили различные кредиты.

В январе — марте 2003 г. в нефинансовый сектор российской экономики поступило 6,3 млрд долл. иностранных инвестиций6, основными направлениями которых были: оплата сырья, материалов и комплектующих изделий — 17%; погашение банковских кредитов и займов — 16,3%; инвестиции в основной капитал (включая инвестиции, осуществленные инвесторами, не являющимися заказчиками) — 14,4%; прочие нужды — 26,8%. Из поступивших иностранных инвестиций 3,3 млрд долл. было изъято, то есть направлено "за рубеж в виде обслуживания и погашения кредитов, а также в виде части инвестиционного дохода.

Объем прямых иностранных инвестиций в январе — марте 2003 г. составил 124,7% от уровня соответствующего периода 2002 г. (в I квартале 2002 г. - 86,2% от уровня I квартала 2001 г.), однако их доля в общем объеме зарубежных инвестиций снизилась с 21,9 до 16,5%. В основном ПИИ поступали в виде кредитов от зарубежных совладельцев совместных предприятий и взносов в уставный капитал предприятий.

Объем портфельных иностранных инвестиций в I квартале 2003 г. уменьшился и составил лишь 20,3% от уровня аналогичного периода 2002 г., тогда как в 1 квартале 2002 г. он увеличился почти в 2 раза. Доля их в общем объеме поступивших иностранных инвестиций уменьшилась до 0,3%, т. е. до уровня, который наблюдался только в первые годы реформ.

Значительными темпами продолжал расти объем поступающих в Россию прочих иностранных инвестиций. В январе — марте 2003 г. их объем превысил уровень I квартала 2002 г. на 81,6%, главным образом из-за роста кредитов международных финансовых организаций и Европейского банка реконструкции и развития на срок свыше 180 дней. Их доля в общем объеме поступивших иностранных инвестиций составила 83,2% (в январе — марте 2002 г. - 75,8%).

Отраслевая структура иностранного капитала, пришедшего в Россию в годы реформ, в целом не отвечала задачам подъема и структурной перестройки ее экономики.

На долю промышленности в анализируемый период приходилось от 1/3 до 1/2 суммарного объема иностранных капиталовложений, при этом основной поток привлеченного капитала (от 40 до 70%) направлялся в топливную (прежде всего в нефтедобычу) и пищевую промышленность (табл. 2). Относительно крупными отраслями — реципиентами зарубежного капитала выступали черная и цветная металлургия, отрасли лесного комплекса.

Таблица 2

ОБЪЕМ ИНОСТРАННЫХ ИНВЕСТИЦИЙ ПО ОТРАСЛЯМ ЭКОНОМИКИ РОССИИ

| 1995г.

|

1996г

|

1997г.

|

1998г.

|

1999г.

|

2000г

|

2001г

|

| млн

долл.

|

Млн

долл.

|

Млн

долл.

|

Млн

долл.

|

Млн

долл.

|

Млн

долл.

|

Млн

долл.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Всего инвестиций

|

2983

|

6970

|

12295

|

11773

|

9560

|

10958

|

14258

|

| в том числе:

промышленность

|

1291

|

2278

|

3610

|

4698

|

4876

|

4721

|

5662

|

| из нее:

топливная

|

262

|

513

|

1677

|

1880

|

1700

|

621

|

1023

|

| химическая и

нефтехимическая

|

174

|

103

|

82

|

52

|

103

|

243

|

275

|

| машиностроение

и металлообработка

|

197

|

194

|

274

|

305

|

395

|

470

|

703

|

| Продолжение таблицы 2

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| лесная, дерево-

обрабатывающая и

целлюлознобумажная

|

174

|

313

|

203

|

240

|

193

|

257

|

241

|

| пищевая

|

296

|

779

|

704

|

1473

|

1415

|

1786

|

1557

|

| строительство

|

217

|

96

|

268

|

237

|

97

|

86

|

95

|

| транспорт

|

11

|

86

|

50

|

318

|

521

|

1020

|

758

|

| связь

|

88

|

183

|

145

|

271

|

386

|

927

|

501

|

| Торговля и общественное питание

|

507

|

375

|

733

|

1201

|

1622

|

1954

|

5290

|

| финансы, кредит, страхование, пенсионное обеспечение

|

406

|

2024

|

4763

|

900

|

114

|

274

|

127

|

| общая коммерческая деятельность по обеспечению функционирования рынка

|

145

|

1629

|

2299

|

1426

|

190

|

271

|

792

|

| прочие отрасли

|

318

|

299

|

427

|

2722

|

1754

|

1405

|

1033

|

Источник: Госкомстат России.

Второй по значимости для иностранных инвесторов сферой вложения капитала является финансово-кредитная и страховая деятельность — ее доля в общей сумме зарубежных капиталовложений уже в 1997 г. превысила соответствующий показатель по промышленности. Затем, в соответствии с логикой поведения инвесторов в ухудшающихся условиях развития финансово-кредитной сферы в России, эта доля стала уменьшаться вплоть до 1999 г., остановившись в 2001 г. на уровне менее чем в 1%.

На торговлю и общественное питание в 2001 г. приходилось 37% всей суммы иностранных инвестиций. Здесь четко прослеживается тенденция к увеличению доли этой сферы с 1997 г.

Удельный вес общей коммерческой деятельности по обеспечению функционирования рынка, достигнув пика в 1996 г. (23,4%), стал стабильно и заметно снижаться (до 2,0% в 1999 г.), поднявшись в 2001 г. лишь до 5,6%.

В целом по названным трем секторам экономики России в период 1995— 1997 гг. произошло увеличение их суммарного удельного веса в общем объеме иностранных инвестиций с 32,5% до 64,3%, затем он стал снижаться, достигнув тем не менее в 2001 г. уровня в 44%.

На долю трех основных (после промышленности) отраслей материального производства и сферы услуг — строительства, транспорта и связи — во второй половине 90-х годов в сумме приходилось от %0 до 19% всего объема привлеченного иностранного капитала, при этом она снизилась с 10,6% в 1995 г. до 3,8% в 1997 г., затем стала расти, достигнув в 2001 г. 19%. При этом доля строительства снижалась практически в течение всего периода, доли транспорта и связи стали стабильно расти с 1998 г. до 2000 г. Удельный вес двух последних секторов в 2001 г. составил 5,3% и 3,5% соответственно.

Таким образом, иностранный капитал предпочитал и предпочитает идти в те отрасли, которые, во-первых, производят продукцию, имеющую для него в долгосрочном плане стратегическое значение, так как ее реализация гарантирована относительно стабильным спросом на мировом рынке (нефтедобыча, металлы, лесопродукция), во-вторых, характеризуются быстрым оборотом вложенных средств и максимальной рентабельностью производства (пищевая промышленность, сфера услуг). Доля машиностроения, стратегически важной для экономики России отрасли, в общей сумме иностранных инвестиций не превышала 7%, находясь, как правило, на уровне 2,5—4,0%.

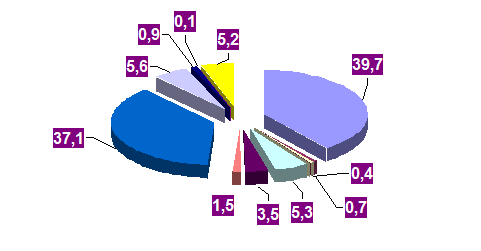

-  промышленность (39,7) промышленность (39,7)

-  строительство (0,7) строительство (0,7)

-  сельское хозяйство (0,4) сельское хозяйство (0,4)

-  транспорт (5,3) транспорт (5,3)

-  связь (3,5) связь (3,5)

-  оптовая торговля продукцией производственно-технического назначения (1,5) оптовая торговля продукцией производственно-технического назначения (1,5)

-  торговля и общественное питание (37,1) торговля и общественное питание (37,1)

-  общая коммерческая деятельность по обеспечению функционирования рынка (5,6) общая коммерческая деятельность по обеспечению функционирования рынка (5,6)

-  финансы, кредит, страхование и пенсионное обеспечение (0,9) финансы, кредит, страхование и пенсионное обеспечение (0,9)

-  управление (0,1) управление (0,1)

-  другие (5,2) другие (5,2)

Рис.2 СТРУКТУРА ИНОСТРАННЫХ ИНВЕСТИЦИЙ ПО ОТРАСЛЯМ ЭКОНОМИКИ В 2001г (%).

Среди отраслей экономики промышленность по-прежнему оставалась наиболее привлекательной для вложения иностранного капитала (рис.2). в 2001 году в промышленность поступило 5,7 млрд,долларов США, или 39,7% от общего объема иностранных инвестиций.

В отдельные отрасли иностранные инвестиции направлялись в значительной своей части в виде прямых инвестиций. Так, в 1 квартале 2003 г. в производстве строительных материалов 81,9% всех поступивших в отрасль иностранных инвестиций были прямыми (в январе — марте 2002 г. — 81,2%), в легкой промышленности — 73,6% (68,8%), в строительстве — 64,5% (44,2/с), в нефтедобывающей промышленности — 5-,8°о (20,4%), в сфере финансов, кредита, страхования, пенсионного обеспечения — 53,5% (29,1%), в тесной, деревообрабатывающей и целлюлозно-бумажной промышленности — 51,4% (36,5%). В остальных отраслях экономики и промышленности удельный вес прямых инвестиций составил менее половины всех поступивших иностранных инвестиций.

Наибольшими удельный вес прочих инвестиций в общем объеме поступивших в I квартале 2003 г. иностранных инвестиций наблюдался в таких отраслях, как черная и цветная металлургия — 98,8% (в январе — марте 2002 г. — 99,2%), торговля и общественное питание — 94% (78,3%), транспорт и связь — 91,~% (71,4%); химическая и нефтехимическая промышленность — 87,9% (78,5%); сельское хозяйство — 64,1%(1 9,6%); машиностроение и металлообработка — 62,1% (14,3%); пищевая промышленность - 57,4% (81,5%).

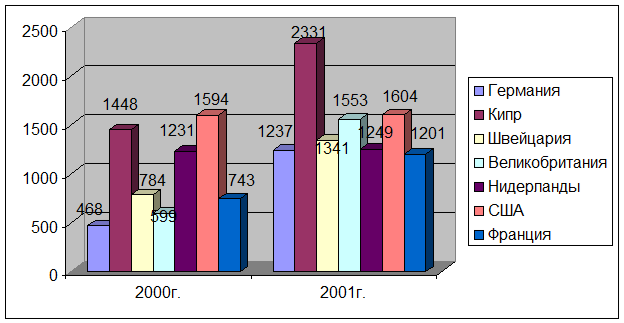

Подавляющая часть иностранных инвестиций с 1995 года поступала в Россию из стран дальнего зарубежья, прежде всего из США, Германии, Кипра, Франции, Великобритании, Италии, Нидерландов (табл. 3). На эти семь стран приходится почти 78% накопленных зарубежных капиталовложений. Если проанализировать десять крупнейших инвесторов по структуре накопленных инвестиций, то окажется, что на прямых инвестициях «специализируются» компании Швеции — 82,5% всего ввезенного ими в Россию капитала, а также Нидерландов — 80,2%, США — 78,0%, Кипра — 76,2% Японии — 57,8%, Швейцарии — 50%. Доля прочих инвестиций преобладает в накопленных капиталах компаний Франции — 92,2%, Германии - 80,4%, Великобритании - 55,2%.

Таблица 3

ОБЪЕМ ИНВЕСТИЦИЙ, ПОСТУПИВШИХ ОТ ДЕСЯТИ ОСНОВНЫХГОСУДАРСТВ-ИНВЕСТОРОВВ ЭКОНОМИКУ РОССИИ

| 1995г

|

1996г

|

1997г.

|

1998г

|

1999г

|

2000г

|

2001г

|

| млн долл.

|

млн долл.

|

млн долл.

|

млн долл.

|

млн долл.

|

млн долл.

|

млн долл.

|

| Всего инвестиций

|

2983

|

6970

|

12295

|

11773

|

9560

|

10958

|

14258

|

| в том числе из стран:

США

|

832

|

1767

|

2966

|

2238

|

2921

|

1594

|

1604

|

| Германия

|

308

|

332

|

1647

|

2848

|

1695

|

1468

|

1237

|

| Кипр

|

41

|

825

|

992

|

917

|

923

|

1448

|

2331

|

| Великобритания

|

183

|

507

|

2411

|

1591

|

733

|

599

|

1553

|

| Нидерланды

|

85

|

981

|

540

|

877

|

541

|

1231

|

1249

|

| Швейцария

|

436

|

1348

|

1756

|

411

|

405

|

784

|

1341

|

| Франция

|

108

|

43

|

209

|

1546

|

312

|

743

|

1201

|

| Швеция

|

63

|

157

|

72

|

146

|

70

|

308

|

604

|

| Австрия

|

81

|

200

|

378

|

83

|

43

|

116

|

423

|

| Япония

|

75

|

22

|

139

|

60

|

42

|

117

|

408

|

| другие страны

|

771

|

788

|

1185

|

1056

|

1875

|

2550

|

2307

|

Начиная с 1999 г. заметно возросли инвестиции в российскую экономику из «экзотических» стран (Кипр, Гибралтар, Антильские острова), имеющих в мире славу «налоговых гаваней». Без всякого сомнения, эти капиталы имеют в основном российское происхождение, но вернулись в страну «под иностранным флагом» в условиях наметившейся на родине политической и экономической стабилизации.

В 2001 году в экономику России поступили инвестиции из 109 стран.

Основные страны–инвесторы, постоянно осуществляющие значительные инвестиции, - США, Германия, Кипр, Франция, Великобритания, Италия, Нидерланды. На долю этих стран приходилось 79,1% от общего объема инвестиций.

Капитал из Германии был сосредоточен в основном в организациях торговли и общественного питания, пищевой, топливной промышленности, связи, черной металлургии; США – в организациях нефтедобывающей, пищевой промышленности, транспорта, торговли и общественного питания; Кипра – связи, торговли и общественного питания, черной металлургии и пищевой промышленности; Франции и Италии – торговли и общественного питания; Великобритании – нефтедобывающей, пищевой промышленности, торговли и общественного питания; Нидерландов – в организациях топливной и пищевой промышленности, на транспорте.

РИС. 3 ПОСТУПЛЕНИЕ ИНОСТРАННЫХ ИНВЕСТИЦИЙ В ЭКОНОМИКУ РОССИИ ПО СТРАНАМ (млн.долларов США) РИС. 3 ПОСТУПЛЕНИЕ ИНОСТРАННЫХ ИНВЕСТИЦИЙ В ЭКОНОМИКУ РОССИИ ПО СТРАНАМ (млн.долларов США)

Структура поступления иностранного капитала в 2001 году из стран – наиболее крупных инвесторов изменилась по сравнению с 2000 годом в сторону уменьшения доли прямых инвестиций в объеме поступивших инвестиций.

В 2001 году организации государств – участников СНГ вложили в экономику России 32234 тыс.долларов США инвестиций – это составило менее 1% всех иностранных инвестиций в российскую экономику. Общий объем инвестиций из государств-участников СНГ вырос по сравнению с 2000 годом на 44%. Наибольшие вложения осуществляли Казахстан – 11893 тыс.долларов США, Узбекистан – 8279 тыс.долларов США, Украина – 7316 долларов США.

Всего в 2002 г. в нефинансовый сектор экономики России поступили инвестиции из 106 стран. Наиболее активными странами-инвесторами были Германия, США, Кипр, Великобритания, Франция, Нидерланды». При этом наибольший объем своих инвестиций Германия вложила в торговлю и общественное питание; США — в машиностроение, пищевую промышленность и связь; Кипр — в общую коммерческую деятельность по обеспечению функционирования рынка, цветную и черную металлургию; Великобритания — в торговлю и общественное питание, цветную металлургию, общую коммерческую деятельность по обеспечению функционирования рынка; Франция — в цветную металлургию и. во внешнюю торговлю; Нидерланды — в пищевую промышленность.

А за I квартал 2003 г. в нефинансовый сектор экономики России поступили инвестиции из 89 стран (включая инвестиции из стран — участников СНГ). Наибольшие вложения иностранных инвестиций поступили в январе — марте 2003 г. из Германии, Великобритании, Кипра, Швейцарии, Нидерландов, США и Франции. При этом наибольший объем иностранных инвестиций в топливную промышленность направляли инвесторы из Японии и Франции; в цветную металлургию — из Германии, в машиностроение и металлообработку — из США; в пищевую промышленность — из Нидерландов и Франции; в строительство — из Нидерландов и Великобритании; в торговлю и общественное питание — из Германии; в общую коммерческую деятельность по обеспечению функционирования рынка — из Германии и Великобритании.

Всего по состоянию на конец марта 2003 г. в нефинансовом секторе экономики России накоплено 43 млрд. долл. иностранных инвестиций, из которых 24,5% приходилось на Германию, 12,8% — на Кипр, 12,3%-на США.

Среди государств — участников СНГ наиболее активными странами-инвесторами были Украина, Казахстан и Белоруссия.

Территориальное размещение иностранных инвестиций в период с 1995 по 2000 г.г. также характеризуется четко выраженной концентрацией в относительно небольшом числе территорий. Иностранный капитал сосредотачивается в регионах, имеющих или четко выраженное отраслевое «лицо» (восточные регионы, обладающие привлекательной базой для развития добывающей промышленности; европейский центр, располагающий возможностями производства импортозамещающей продукции), или высокий уровень развития производственной, транспортной и финансовой инфраструктуры (мегаполисы, в первую очередь Москва и Санкт-Петербург, центральноевропейские и северозападные области). Около половины общего объема иностранных инвестиций концентрируется в мегаполисах и прилегающих к ним областях. В целом на европейскую часть страны приходится % привлеченного в страну зарубежного капитала, в том числе на Центральный экономический район — 42%, (на Москву и Московскую область — около 40%). Доля зауральских регионов, располагающих наиболее значительными запасами природных ресурсов и одновременно остро нуждающихся в капиталовложениях, до сих пор составляют менее 1/5.

По общему объему поступления инвестиций из-за рубежа в 2001 году сохраняется лидерство Москвы – 39,7% от общего объема иностранных инвестиций.

Объемы поступления иностранных инвестиций в 23 регионах России не достигли уровня 2000года; в 15 регионов России иностранные инвестиции не поступили.

В 2001 году по сравнению с 2000 г. в общем объеме поступлений иностранного капитала возросла доля таких регионов, как Республика Татарстан – с 1,3 до 4,6%, Свердловская область – с 1,5 до 5,2%, Москва – с 36,8 до 39,7%; ее снижение имело место в Краснодарском крае – с 9 до 5,6%, Омской области – с 7,2 до 6,5%, Санкт-Петербурге – с 10,6 до 8,2%.

Рост иностранных инвестиций более чем в два раза отмечен в Республике Башкортостан, Тамбовской и камчатской областях; более чем втрое – в Курской, Тверской, Пензенской областях и Ханты-Мансийском автономном округе. Более чем в четыре раза выросли объемы поступления иностранных инвестиций в Республику Татарстан, в Свердловскую, Липецкую, Кемеровскую области и Чувашскую Республику.

Снижение поступления иностранных инвестиций в три и более раза отмечено в Нижегородской, Мурманской, Кировской областях и Алтайском крае.

Поступление в 2001 году прямых и портфельных иностранных инвестиций в различные регионы Российской Федерации отличалось от прошлого года. Так портфельные инвестиции в 2001 году поступили в 36 регионов РФ. Наиболее привлекательными для иностранных инвесторов были Москва, Республика Татарстан, Липецкая и Иркутская области. Объем поступления портфельных иностранных инвестиций в эти регионы составил 373 млн.долларов США, или 82,8% от их общего объема.

Что касается регионального распределения иностранных инвестиций в 2002 году, то они направляются в регионы с высокодиверсифицированной структурой экономики, наличием институтов, обеспечивающих международные экономические связи. В первую очередь инвесторов интересует наличие развитой банковской инфраструктуры, крупных страховых фирм и инвестиционных фондов, консалтинговых и маркетинговых компаний. И все же, несмотря на активную позицию многих регионов в привлечении иностранных инвестиций, доминирующее положение среди них в 2002 г. занимал Центральный федеральный округ, на который приходилось 48,1% всех иностранных инвестиций (в том числе на Москву, которая представляет собой огромный рынок с развитой транспортной системой и центром государственной власти и торговли, а также сосредоточение крупнейших корпораций — 42,7%).

Доминирующее положение в I квартале 2003 г., как и на протяжении всего 2002 г., занимал Центральный федеральный округ, в котором было сосредоточено 68,5% всех иностранных инвестиций (в том числе в Москве — 64,1 %). Среди других федеральных округов ведущее положение занимали Уральский (13,2%) и Северо-Западный (5,8%) федеральные округа.

Доля России в общем объеме мировых инвестиций весьма низка и не соответствует ее потенциальным возможностям. Это объясняется неразвитостью конкурентных преимуществ страны. По производительности труда, эффективности использования естественных основных ресурсов страна отстает в 4—6 раз от развитых государств и в 3—4 раза — от новых индустриальных стран. За последнее десятилетие произошло снижение этого показателя — падение производительности труда и сокращение доли готовых изделий в промышленном экспорте (исключение составляют оборонные отрасли и космическая промышленность, однако в экспорте страны в целом их удельный вес невелик).

Лидирующее положение по некоторым природным ресурсам, высокообразованная рабочая сила, сильная академическая наука, ряд пионерных научно-исследовательских разработок до настоящего времени не нашли отражения в повышении конкурентоспособности страны и пока что являются скорее потенциальными, чем реальными преимуществами. Отсутствуют интегрированные «кластеры» родственных и поддерживающих отраслей, что снижает конкурентоспособность (даже в космической отрасли компонентная база электроники — иностранного производства), в ряде ключевых отраслей по-прежнему сохраняется монополия одного-двух производителей, защищаемых протекционистскими мерами. Конкурентоспособность отечественных производителей на внутреннем рынке и в ограниченном объеме на зарубежном базируется на низкой цене продукции, а не на высоком ее качестве. Многие иностранные инвесторы считают инвестиционный климат в России неблагоприятным из-за политической и экономической нестабильности, неотработанности законодательства, обременительной налоговой системы, неразвитости инфраструктуры. Так, они отмечают наличие в России противоречащих друг другу и быстро изменяющихся законодательных актов и постановлений, касающихся иностранных инвестиций, различное толкование или даже игнорирование их отдельными организациями и местными властями. На такие принципиальные вопросы, как право собственности на землю, механизмы реализации залоговых форм, иностранные инвесторы не получат однозначных ответов. Налоговая система не стимулирует инвестиционную активность.

Прежде всего можно выделить в общем виде две существенные проблемы, связанные с недостатками действующей системы привлечения иностранного капитала в экономику России:

1) «количественная» проблема, заключающаяся в недостаточном объеме поступающих в страну инвестиций;

2) «качественная» проблема, обусловленная весомыми недостатками самой структуры привлекаемых инвестиций:

— резким преобладанием в общем объеме ввозимого капитала его ссудной составляющей при значительно меньшей доле портфельных инвестиций;

— концентрацией привлеченных инвестиций в сырьевых и импортозамещающих отраслях;

— крайне неравномерным распределением зарубежных капиталов между регионами страны;

— ориентацией на очень ограниченный круг стран-инвесторов.

Задача привлечения иностранного капитала для повышения эффективности экономики России была поставлена в самом начале процесса перестройки — с 1987 г. стали создаваться совместные предприятия, с 1991 г. разрешено создание компаний со 100-процентным иностранным участием. Требуется принятие ряда кардинальных мер, направленных на формирование в стране как общих условий развития цивилизованных рыночных отношений, так и специфических, относящихся непосредственно к решению задачи привлечения иностранных инвестиций. Среди мер общего характера в качестве первоочередных:

- достижения национального согласия между различными властными структурами, социальными группами, политическими партиями и прочими общественными организациями по поводу приоритетности решения общенациональной проблемы выхода России из экономического кризиса;

- ускорение работы Государственной думы над общехозяйственным (в том числе Гражданским кодексом) и уголовным законодательством, нацеленным на создание в стране цивилизованного некриминального рынка;

- радикализация борьбы с преступностью;

- торможение инфляции всеми известными в мировой практике мерами за исключением невыплаты трудящимся зарплаты;

- пересмотр налогового законодательства в сторону его упрощения и стимулирования производства;

- мобилизация свободных средств предприятий и населения на инвестиционные нужды путем повышения процентных ставок по депозитам и вкладам;

- внедрение в строительстве системы оплаты объектов за конечную строительную продукцию;

- запуск предусмотренного законодательством механизма банкротства;

- предоставление налоговых льгот банкам, отечественным и иностранным инвесторам, идущим на долгосрочные инвестиции с тем, чтобы полностью компенсировать им убытки от замедленного оборота капитала по сравнению с другими направлениями их деятельности;

- формирование общего рынка республик бывшего СССР со свободным перемещением товаров, капитала и рабочей силы.

Результаты принятых решений скромные — более 2/3 привлекаемого иностранного капитала приходится на ссудные средства, по абсолютным объемам ПИИ Россия многократно уступает другим развивающимся рынкам, по показателям ПИИ на душу населения — уступает даже другим республикам бывшего СССР (в 10 раз — Эстонии, в 3,5 раза — Казахстану). За последние 5 лет произошло полуторократное сокращение иностранных капиталовложений в уставной капитал, т. е. притока новых инвестиций. С учетом российской специфики контроля над объектами инвестиций (эффективный контроль при пакете не менее 51%) и репатриации российского капитала (до половины инвестиций направляются из офшорных зон) реальный объем ПИИ в экономику России можно оценить в размере не более 1 млрд долл. ежегодно, что составляет 0,1 —0,3 % мировых прямых инвестиций в объеме 300—900 млрд долл. ежегодно.

Серьезной проблемой является несоответствующая мировой практике структура привлечения иностранных инвестиций: 40% приходится на торговлю, общественное питание и пищевую промышленность, 30% — на транспорт и связь, еще 15% — на добывающие отрасли, в то время как на машиностроение — только 5%. Сложилась также чрезмерная концентрация иностранных инвестиций в регионах «двух столиц» — Москвы и Санкт-Петербурга.

В отраслях, привлекших ПИИ, наблюдается активизация детерминант конкурентоспособности: производимая новая продукция и предоставляемые услуги международного уровня способствуют развитию и диверсификации потребительского спроса. Постепенно идет процесс создания «кластеров». Присутствие крупных международных производителей привлекает в страну их поставщиков. Имеет место процесс продления «стоимостных цепочек» производства за счет перехода к выпуску продукции с более высокой добавленной стоимостью, развитие конкуренции способствует повышению качества и снижению цены выпускаемых этими отраслями товаров.

Давая оценку роли зарубежных капиталовложений в развитии экономического потенциала России и эффективной структурной перестройке хозяйственного комплекса страны, нельзя не отметить тот позитовный вклад, который был ими внесен в решение этой проблемы. Данные таблицы 4 достаточно четко показывают, что эффективность производства на предприятиях с иностранными инвестициями заметно выше, чем в целом по экономике — такой вывод напрашивается при сопоставлении относительных показателей, которые, с одной стороны, характеризуют численность этих предприятий, задействованный на них инвестиционный и трудовой фонд, и с другой — объем произведенной на предприятиях с иностранным присутствием продукции. Однако масштаб этого вклада совершенно не соответствует масштабу тех задач, которые стоят перед нашей экономикой.

Таблица 4

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ С ИНОСТРАННЫМИ ИНВЕСТИЦИЯМИ В ЭКОНОМИКЕ РОССИИ

| Удельный вес предприятий и организаций с участием иностранного капитала в общем числе предприятий и организаций, %

|

Удельный вес инвестиций предприятий и организаций с участием иностранного капитала в общем объеме инвестиций в основной капитал, %

|

Удельный вес занятых на предприятиях и организациях с участием иностранного капитала в общем числе занятых, %

|

Удельный вес объема произведенной продукции предприятиями и организациями с участием иностранного капитала в общем объеме производства, %

|

| 1995г.

|

0,75 (0,2)

|

2,7(1,8)

|

0,6 (0,3)

|

3,0(1,7)

|

| 1997г.

|

0,6(0,1)

|

4,0 (2,0)

|

0,7 (0,4)

|

4,6(2,1)

|

| 1998г.

|

0,3(0,1)

|

10,3(5,8)

|

1,5(1,1)

|

7,9 (4,4)

|

| 1999г.

|

0,3(0,1)

|

9,9(5,1)

|

1,6(1,1)

|

10,6(6,2)

|

| 2000г.

|

0,3(0,1)

|

11,3(5,5)

|

2,1 (1,5)

|

12,6(8,5)

|

Первая цифра — по экономике в целом, в скобках — по промышленности в целом.

Оценивая инвестиционный ресурс повышения эффективности российской экономики за счет привлечения зарубежных капиталовложений, необходимо оценивать и перспективы его развития. Пока в стране не будут созданы благоприятные, реальные условия для вложения иностранных инвестиций в приоритетные перспективные отрасли экономики, прежде всего в промышленность, зарубежный капитал по-прежнему не будет иметь стимула для расширения своей экспансии и структурной отраслевой переориентировки. По-прежнему наиболее привлекательными для него будут отрасли с быстрой окупаемостью инвестиций — торговля, сфера услуг и отрасли промышленности, в лучшем случае обеспечивающие импортозамещение (пищевая промышленность), а также добывающая промышленность, продукция которой экспортируется в силу ее востребованности за рубежом. Кроме того, в дальнейшем все более привлекательными станут производства, дающие максимальную нагрузку на окружающую среду (металлургия, химическая промышленность), поскольку требования охраны этой среды в странах — донорах инвестиционных ресурсов гораздо жестче, чем в России, что значительно удорожает затраты на национальное производство такой продукции. Что касается отраслей, производящих продукцию высокой степени обработки, не говоря уже о высокотехнологических отраслях, то иностранному капиталу пока нет никакого экономического смысла приходить в секторы промышленности, продукция которых будет составлять конкуренцию их «собственным» товарам как на внешнем, так и на внутреннем рынке России.

Привлечение в широких масштабах иностранных инвестиций в российскую экономику преследует долговременные стратегические цели создания в России цивилизованного, социально ориентированного общества, характеризующегося высоким качеством жизни населения, в основе которого лежит смешанная экономика, предполагающая не только эффективное совместное функционирование различных форм собственности, но и интернационализацию рынка товаров, рабочей силы и капитала.

Либерализация внешнеэкономических связей, в том числе в отношении ввоза и вывоза инвестиций, оказавшаяся в итоге непоследовательной и до конца не просчитанной по своим последствиям, стимулировала масштабный отток ресурсов из страны не только в товарной форме, но и в форме финансового капитала, в том числе по нелегальным каналам. Даже по официальным данным, вывоз капитала из страны во всех его формах в 1992—2001 гг. многократно превышал не только объем накопленных прямых иностранных инвестиций, поступивших в Россию за этот период, но и общую сумму накопленных капиталовложений, пришедших в страну из-за рубежа. Россия вывозит капитал намного интенсивнее, чем страны с развивающейся и переходной экономикой. Подобная ситуация является ненормальной для страны, испытывающей острую нехватку в инвестиционных ресурсах.

Как и в случае внешней торговли товарами, участие России в международном обмене капиталом по сути дела способствует растрачиванию национальных (потенциальных и реальных) производственных ресурсов, снижает возможности роста эффективности производства и его структурной перестройки, решая эти проблемы в пользу зарубежных стран. Тем самым Россия сама укрепляет конкурентную мощь своих иностранных партнеров в ущерб своим глобальным экономическим интересам.

Элементы повышения международной конкурентоспособности России благодаря привлечению ПИИ уже нашли проявление в следующих показателях:

— производительность труда на предприятиях с иностранным капиталом в 5 раз выше, чем по стране в целом, т. е. практически находится на мировом уровне; при этом иностранные фирмы, в отличие от большинства отечественных, проявляют готовность решать проблему избыточной рабочей силы;

— наблюдается тенденция импортозамещения в отраслях, привлекших наиболее значительный объем ПИИ: из почти 5 млрд долл. сокращения российского импорта за последние 6 лет 70% пришлось на продовольственные товары и сельскохозяйственное сырье;

— отрасли с максимальным объемом привлеченных ПИИ демонстрируют высокий темп роста (например, увеличение производства пива в 1,5 раза за последние 7 лет);

— в отдельных случаях экспортируется продукция предприятий, созданных на базе ПИИ (например, табачные изделия); пока что такая продукция поставляется в основном в СНГ, однако со временем, видимо, будет поставляться и на более требовательные западные рынки.

В то же время следует отметить, что на сегодняшний день Россия интересует ТНК в основном как крупный рынок сбыта продукции и в определенной степени — как источник природных ресурсов; сложная стратегия повышения международной конкурентоспособности ими пока не осуществляется. Более того, основная масса международных корпораций присутствует в России, но не ведет производственной деятельности.

Главной причиной неадекватных потенциалу экономики России и неудовлетворительных по структуре ПИИ является отсутствие в стране стратегии привлечения таких инвестиций и государственной политики ее реализации. До настоящего времени политика в этой области была чрезвычайно противоречивой — от поощрения иностранных инвестиций до их сдерживания.

Элементы стратегии и политики привлечения ПИИ должны включать следующее.

1. Признание роли ПИИ как потенциального конкурентного преимущества для развития страны (а не вынужденного источника финансирования), в частности, предоставление потенциальным иностранным инвесторам государственных гарантий неизменности условий и компенсации риска потерь при осуществлении ПИИ. Отказ от излишнего и многоступенчатого их регулирования.

2. Сосредоточение внимания на привлечении с ПИИ современных факторов производства. Главным приоритетом должны стать новые производственные и управленческие технологии, передача которых возможна только по каналам ПИИ.

3. Открытие для привлечения ПИИ отраслей экономики, в которых имеются предпосылки развитых конкурентных преимуществ, например, гражданского авиастроения, автомобилестроения, энергетического машиностроения, а также передовых областей научно-технических исследований (например, био- и компьютерные и технологии).

4. Пересмотр отраслевых приоритетов ПИИ: при всей важности сырьевого сектора в целом и энергоресурсов в частности для экономики страны привлечение инвестиций в объеме до 200 млрд долл. в этот сектор нереально — суммарный объем накопленных инвестиций в сырьевом секторе всех развивающихся рынков сейчас составляет 55 млрд долл.

5. Отказ от расширительного толкования «экономической безопасности»: государственная защита (протекционизм) только в отношении отраслей, определяющих политическую независимость страны, а также демонстрирующих международную конкурентоспособность или хотя бы стабильный рост внутренней конкурентоспособности; настоящее понятие экономической безопасности как раз и предполагает наличие международных конкурентных преимуществ страны, т. к. «чувствовать себя безопасной» может только сильная в экономическом отношении страна.

6. Активизация производственной деятельности, учет и задействование конкурентных стратегий ТНК, пока только присутствующих на российском рынке, но не открывших свои филиалы. Главной целью должно стать соединение принадлежащих им технологий, менеджмента и контроля над глобальными рынками с российскими сырьевыми и интеллектуальными ресурсами, высокообразованной рабочей силой и пилотными научно-техническими разработками для создания более конкурентоспособных на мировом рынке производств. При этом, учитывая реализуемую ТНК конкурентную стратегию, в случае прорыва в этой области одной из компаний следует ожидать прихода ее конкурентов, как это доказывает пример корпораций «Pepsico» и «Coca-Cola».

7. Отказ от схемы, при которой приоритетом пользуются крупномасштабные капиталовложения. Мировая практика показывает, что сотрудничество в сложных технологических областях, которые могут привнести в экономику России развитые факторы конкурентоспособности, предварительно проходит коммерческую проверку на относительно небольших проектах.

8. Реальное обеспечение равных условий экономической деятельности, как для российских, так и для иностранных инвесторов. При этом на первых порах — льготные условия для инвесторов, вкладывающих средства в приоритетные отрасли экономики.

9. Твердое выполнение государством взятых на себя обязательств перед иностранными инвесторами (при более высокой, чем в России, степени «непрозрачности» национальной экономики Китай, например, смог привлечь несравненно более весомые инвестиции, во многом именно благодаря выполнению условий инвестиционных соглашений).

При отсутствии общегосударственной стратегии и политики в области ПИИ ее элементы реализуются в ряде случаев на региональном уровне. В частности, удачным примером может служить действующее законодательство и правоприменительная практика Ленинградской области. Представляется, что наблюдаемая там «кластеризация» иностранных производств, включая создание технически передовых машиностроительных предприятий (заводы фирм «Caterpiller» и «Ford» полного цикла) лишний раз указывает на необходимость общегосударственной стратегии и политики в области ПИИ.

Прямые иностранные инвестиции не могут и не должны заменить внутренние источники развития экономики России. В то же время многолетний международный опыт показывает, что встраивание национальной экономики в систему «международного производства» невозможно без значительного объема привлеченных ПИИ.

С началом нового тысячелетия правительство страны и Государственная Дума явно активизировали усилия в сфере государственного урегулирования иностранных инвестиций. Проект новой налоговой главы, внесенный депутатами, дает инвестору возможность изменить в свою пользу соглашение о разделе продукции, если ему удастся убедить государство, что из-за налоговых нововведений условия его работы в России ухудшились. Такие потери будут ему компенсированы.

Таким образом, есть основания полагать, что процесс улучшения российской деловой среды хотя и с трудом, но идет. Хотелось бы надеяться, что в России, уже через несколько лет если и не будет снято полностью бремя ненужных затрат предпринимателей, то хотя бы уровень этих затрат можно будет признать вполне терпимым по мировым меркам. Это позволит бизнесменам в полной мере сосредоточить свое внимание на рисках непосредственно инвестиционных проектов.

Для России проблема защиты от чрезмерных иностранных инвестиций является не актуальной.

Следует отметить, что на сегодняшний день Россия интересует ТНК в основном как крупный рынок сбыта продукции и в определенной степени — как источник природных ресурсов.

Участие России в международном обмене капиталом по сути дела, в современных условиях, способствует растрачиванию национальных (потенциальных и реальных) производственных ресурсов, снижает возможности роста эффективности производства и его структурной перестройки, решая эти проблемы в пользу зарубежных стран. Тем самым Россия сама укрепляет конкурентную мощь своих иностранных партнеров в ущерб своим глобальным экономическим интересам.

Пока в стране не будут созданы благоприятные, реальные условия для вложения иностранных инвестиций в приоритетные перспективные отрасли экономики, прежде всего в промышленность, зарубежный капитал по-прежнему не будет иметь стимула для расширения своей экспансии и структурной отраслевой переориентировки. По-прежнему наиболее привлекательными для него будут отрасли с быстрой окупаемостью инвестиций — торговля, сфера услуг и отрасли промышленности, в лучшем случае обеспечивающие импортозамещение (пищевая промышленность), а также добывающая промышленность, продукция которой экспортируется в силу ее востребованности за рубежом. Кроме того, в дальнейшем все более привлекательными станут производства, дающие максимальную нагрузку на окружающую среду (металлургия, химическая промышленность), поскольку требования охраны этой среды в странах — донорах инвестиционных ресурсов гораздо жестче, чем в России, что значительно удорожает затраты на национальное производство такой продукции. Что касается отраслей, производящих продукцию высокой степени обработки, не говоря уже о высокотехнологических отраслях, то иностранному капиталу пока нет никакого экономического смысла приходить в секторы промышленности, продукция которых будет составлять конкуренцию их «собственным» товарам как на внешнем, так и на внутреннем рынке России.

Таким образом для России проблемой является урегулирование и перераспределение иностранных инвестиций направленных в непроизведственные отрасли, а так же в добывающие отрасли.

Таким образом, одним из приоритетных направлений государственной инвестиционной политики по-прежнему остается активное привлечение в Россию иностранных инвестиций.

В целях более активного привлечения иностранного капитала в российскую экономику необходимо ускорить формирование благоприятного инвестиционного климата, завершить формирование нормативно-правовой базы регулирования инвестиций для обеспечения иностранным инвесторам условий стабильности, гарантий, включая личную безопасность, защиту вкладываемых средств от некоммерческих рисков, и не дискриминации.

На развитие стимулирования иностранных инвесторов направлен проект постановления Правительства Российской Федерации "0 перечне приоритетных отраслей и производств, в которых предоставляется льготный режим инвесторам", которое также будет способствовать формированию прогрессивной структуры экономики России.

Будет также рассмотрен вопрос о возможностях и условиях конкурсного привлечения иностранных партнеров к финансированию и строительству "под ключ" конкретных объектов, прежде всего производственной и социальной инфраструктуры. Для повышения привлекательности осуществления такого рода проектов возможно предоставление им права последующей эксплуатации объекта на определенный срок с дальнейшей передачей его в собственность России.

Серьезным стимулом усиления притока зарубежного капитала в Россию будет совершенствование информационной деятельности и статотчетности в сфере иностранных инвестиций.

Приток иностранных инвестиций в российскую экономику должен содействовать решению таких проблем социально-экономического развития страны, как продвижение российских товаров и технологий на внешний рынок; содействие в расширении и диверсификации экспортного потенциала, развитии импортозамещающих производств; содействие притоку капитала в трудоизбыточные регионы; освоение современных рыночных отношений в сфере предпринимательства.

Инвестиционное сотрудничество со странами ближнего зарубежья будет на основе согласованной экономической политики, учитывающей специализацию, кооперацию и производство тех видов продукции, которые необходимы этим странам. Основные формы такого сотрудничества:

совместное государственно-коммерческое финансирование инвестиционных проектов;

· создание международных финансово-промышленных групп с участием российских предприятий и финансовых институтов, а также - предприятий стран СНГ, в особенности тех из них, которые являются особо важными поставщиками для российской экономики;

· международный финансовый лизинг;

· создание договорных совместных организаций типа консорциумов для осуществления инвестиционной деятельности.

В результате реализации инвестиционной политики и осуществления мер по улучшению инвестиционного климата и стимулированию инвестиционной активности, по мнению специалистов, повысится эффективность инвестиционной деятельности и, возможно, произойдет рост объемов привлечения в инвестиционную сферу средств частных инвесторов, и, прежде всего, крупного корпоративного национального капитала.

1. Международные экономические отношения. Под ред.профессора В.Е. Рыбалкина ЮНИТИ М – 1999.

2. «Инвестиции в России» №6,2003.

3. «Инвестиции в России» №10, 2002. Иностранные инвестиции в России как фактор экономического развития: реалии, проблемы, перспективы. В. Орешкин.

4. «Вопросы статистики» №7, 2002. Иностранные инвестиции в экономику России в 2001 году.

5. «Инвестиции в России» №5,2003.

6. «Инвестиции в России» №9, 2003. Б. Сафронов, Б. Мельников, А. Шкуренко, В. Марковская.

7. «Инвестиции в России» №11, 2002.

8. «Инвестиции в России» №7, 2002.

9. «Инвестиции в России» №8, 2002. Либерализация инвестиционного режима. В. Москвин.

10. Таможенная политика в условиях трансформации российской экономики: реалии, проблемы, противоречия. Межвузовский сборник научных трудов студентов, слушателей и молодых ученых. 2002.

|