| МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

ОДЕСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

ім. І. І. МЕЧНИКОВА

МИКОЛАЇВСЬКИЙ НАВЧАЛЬНО-НАУКОВИЙ ІНСТИТУТ

Кафедра «Економіки та менеджменту»

Курсова робота

З курсу «Макроекономіка»

На тему: «Механізм грошово-кредитної діяльності»

Миколаїв - 2008

Зміст

Вступ

Розділ I Механізм функціонування грошового ринку

1.1. Види та функції грошей

1.2. Попит та пропозиція на грошовому ринку

Розділ II Банківська система та грошовий мультиплікатор

2.1.Банки як фінансові посередники, банківські резерви

2.2.Грошовий мультиплікатор

Розділ III Грошово-кредитне регулювання економіки України

3.1.Операції на відкритому ринку

3.2.Облікова ставка

3.3.Узгодженість між фінансовою та монетарною політиками

Висновок

ДОДАТКИ

Список використаної літератури

Вступ

Однією з найбільш необхідних умов ефективного розвитку народного господарства, являється формування чіткого механізму грошово-кредитного регулювання, який дозволяє ЦБ впливати на ділову активність, контролювати діяльність комерційних банків та досягати стабілізації грошового обігу. Таким чином, головна ціль грошово-кредитної політики заключається в тім, щоб допомогти економіці в досягненні великого об’єму виробництва, який характеризується повною зайнятістю, відсутністю інфляції та економічним зростанням.

На сучасному етапі розвитку багато які держави, також і Україна формують свої власні моделі державного регулювання. Зокрема в Україні цей процес ускладнюється тим, що вона повинна перебудовувати старі формації колишнього СРСР. Дуже важливим є вибір інструментів державного регулювання, тому що саме він значно впливає на демократичний устрій в суспільстві. Одним з інструментів державного регулювання є монетарна політика. Більшість сучасних економiстів розглядають монетарну (кредитно-грошову) політику як найбільш прийнятний для демократичного суспільства інструмент державного регулювання національної економіки,який не призводить до надмірного диктату уряду і зменшенню господарської самостійності окремих iндивiдуумів. Найвища кінцева ціль монетарної політики полягає в забезпеченні стабільності цін, повної зайнятості і зростанні реального обсягу ВНП. Ця ціль досягається за допомогою заходів в рамках грошово-кредитної політики, що здійснюються досить поволі, розраховані на роки і не є швидкою реакцією на зміни кон'юнктури. В зв'язку з цим поточна монетарна політика орiєнтiруется на конкретні і доступні цілі, чим зазначене вище глобальне завдання, наприклад на фіксацію кількості грошей в обігу, певного рівня банківських резервів чи норми і т. п.

Ця тема є дуже важливою для розвитку національної економіки, як це уже було зазначено вище, і правильний вибір її інструментів впливатиме на покращення або погіршення існуючої ситуації. Тому обрав цю тему я намагатимусь висвітлити всі аспекти грошово-кредитного регулювання, адже вона є актуальною в цей час, коли держава являється невід’ємною частиною економіки. Її розумне втручання призведе до зменшення інфляції,та економічного зростання.

Тема включає всі механізми регулювання економіки, а також висвітлює необхідність регулювання грошового ринку, показуючи необхідність державного впливу на пропозицію грошей, а також діяльність банків, як посередників між державою, фірмами та домогосподарствами.

Ця тема є актуальною, особливо зараз, коли економіка України знаходиться на перехідному етапі і вибір правильної грошово-кредитної політики впливатиме на її подальше економічне зростання.

Розділ I

Механізм функціонування грошового ринку

1.1 Види та функції грошей

Існування грошей таке ж давнє як існування самої людської цивілізації. Їх виникнення пов’язане з тим моментом, коли в древніх племен з’явилась необхідність і можливість обмінювати залишки якихось продуктів на інші такі ж продукти, в яких була потреба. Історично як засіб полегшення обміну використовувались каміння, худоба, шматки металів чи інші предмети, які отримали загальне визнання у продавців та покупців як засіб обміну. Тобто все, що визнавало суспільство в якості обігу, - це і були гроші.

Згодом з’явились повноцінні гроші, виготовлені з паперу.

Уперше паперові гроші винайшли китайці. Їх почали друкувати у 812 році н.е. У XV - XVIII ст. гроші, виготовлені з паперу, появились у Європі і так широко розповсюдились і прижились, що стали основним замінником повноцінних грошей.

Протягом століть гроші, як і погляди на них, змінювались, і навіть у наш час їх стан не можна вважати завершеним.

Економічна сутність, закономірності виникнення та розвитку грошей взаємопов’язані і взаємозумовлені.

В економічній науці традиційно виділяються дві основні концепції походження грошей:

1)раціоналістична;

2)еволюційна.

Раціоналістична концепція пояснює походження грошей як результат раціональної угоди між людьми, через необхідність виділення спеціального інструмента для обслуговування сфери товарного обігу і підвищення ефективності її функціонування. Еволюційна – підкреслює об’єктивний характер виникнення грошей, які виділяються із загальної товарної маси, оскільки вони найбільш придатні для виконання функціональної ролі грошового товару.

Види грошей

«Майже гроші» – високоліквідні фінансові активи безчекові рахунки, строкові депозити і короткострокові державні цінні папери, які хоч і не функціонують безпосередньо як засіб обігу, але легко і без ризику фінансових втрат перетворюються в готівку або чекові депозити.

Паперові гроші. Вони є лише номінальними знаками вартості, що мають примусовий курс. Їх вартість визначається тією кількістю товарів і послуг, які можна на них придбати.

На сьогоднішній день товари ідеально прирівнюються не до золота, а до кредитно-паперових грошей, зв’язок яких із золотом практично розірваний, оскільки припинений їх вільний розмін на дорогоцінний метал. Вони тепер власне виконують роль золота, виступаючи всезагальним еквівалентом. У той же час використання знаків вартості як грошей додає їм деякі товарні риси: вони купуються і продаються, обмінюються на товар, але вони позбавлені головної властивості – власної вартості.

Особливості паперових грошей:

- наділені державою примусовим курсом;

- набувають представницької вартості в обігу;

- позбавлені власної вартості;

- виконують роль купівельного платіжного засобу.

Кредитні гроші. Кредитними називаються гроші, рух яких здійснюється шляхом перерахунків у кредитних установах.

Історично першим видом кредитних грошей був вексель. Це боргове зобов’язання, яке дає право власнику по закінченню строку вимагати від боржника виплати вказаної грошової суми. Вексель може передаватися від однієї особи до іншої, тобто він має певні риси грошей, але не виконує роль загального еквівалента.

У кінці XIV століття виникла банкнота. Банкноти (банківські білети) – це грошові знаки, що випускаються в обіг центральними емісійними банками держави. Це є загальновизнаний ліквідний платіжний засіб.

З розвитком безготівкових розрахунків з’являється нова форма кредитних грошей – чек . Він являє собою письмове розпорядження власника рахунку (чекодавця) кредитній установі, що його обслуговує, сплатити певну суму грошей чекотримачеві.

У наш час широкого розповсюдження набули кредитні картки, які є формою електронних грошей. Це нова форма розрахунків, яка застосовується завдяки впровадженню комп’ютерної техніки і сучасних систем зв’язку. На сьогодні це найбільш прогресивний і зручний платіжний засіб, який діє у рамках спеціального каналу зв’язку з банком (наприклад, між банком і торговельними підприємствами під час розрахунків). Тим самим вони значно прискорюють взаєморозрахунки, а отже, й обіг товарів і грошей.

Вперше система банківських карток була створена у 1958 р. одним з найбільших банків США Bank of America. У 1974 р. в результаті інтернаціоналізації діяльності Американської компанії банківських карток була утворена система VISA International.

Грошові агрегати

Емісія як паперових, так і кредитних грошей в сучасних умовах монополізована державою. Центральний банк, який знаходиться у власності держави, інколи намагається компенсувати нестачу грошових нагромаджень шляхом підвищення грошової маси, емісії надлишкових знаків вартості. Грошова маса – це сукупність готівкових та безготівкових купівельних і платіжних засобів, які забезпечують рух товарів і послуг в народному господарстві, якими володіють приватні особи та держава.

У структурі грошової маси виділяють такі сукупні компоненти, або їх ще називають грошові агрегати: М0, М1, М2, М3, які групують різні платіжні і розрахункові засоби за ступенем їх ліквідності, причому кожен наступний агрегат включає в себе попередній.

М0 – це гроші у вузькому розумінні, готівка, обіг якої здійснюється поза банками(металічні та паперові гроші, які мають економічні суб’єкти, окрім банківських структур), а також це гроші на поточних рахунках у банках. Потрібно зазначити, що депозити на поточних рахунках виконують всі функції грошей і в будь-який момент можуть бути перетворені в готівку.

М1 – це гроші в більш широкому розумінні, цей агрегат включає в себе компоненти М0 + гроші на рахунках комерційних банків + депозити спеціалізованих фінансових інститутів. Власники строкових вкладів (депозитів) отримують більш високий процент порівняно з власниками поточних вкладів, хоча в той же час вони не можуть взяти гроші з рахунку раніше умовно визначеного терміну.

Наступний агрегат М2 включає в себе М1 + крупні строкові депозити і суми контрактів з перепродажу цінних паперів.

Агрегат М3 складається з М2 + комерційні, зокрема короткострокові, цінні папери.

Таб. 1.1. Грошова маса 2007 рік

| Період

|

М0

|

М1

|

М2

|

М3

|

| січень

|

70650

|

118421

|

254475

|

256226

|

| лютий

|

71768

|

118474

|

259495

|

261348

|

| березень

|

74028

|

122930

|

269524

|

272464

|

| квітень

|

78125

|

127387

|

279122

|

282359

|

| травень

|

78522

|

132476

|

285315

|

288185

|

| червень

|

83962

|

140693

|

299910

|

303016

|

| липень

|

87691

|

148610

|

313605

|

316969

|

| серпень

|

91928

|

153061

|

325351

|

328967

|

| вересень

|

96838

|

164527

|

344894

|

348226

|

| жовтень

|

98967

|

164753

|

350424

|

354179

|

| листопад

|

101534

|

168553

|

361604

|

365591

|

| грудень

|

111119

|

181665

|

391273

|

396156

|

Варто зазначити, що в Радянському Союзі грошові агрегати взагалі не розраховувались і не використовувались, оскільки марксистською економічною наукою вважалось недопустимим об’єднання зовсім різних категорій – грошей, цінних паперів та кредиту.

Проте зрозуміло, що між грошовим риком, ринком інвестицій і ринком цінних паперів існує тісний зв’язок. Потенційно залишки на строкових депозитах і цінні папери можуть бути використані для розрахунків. Крім того, власники строкових рахунків мають можливість переоформити їх в рахунки “до запитання”. Прибутки від цінних паперів можна зберігати на поточних рахунках, так само, як і виручку від їх продажу.

Безперечно, грошові агрегати на практиці відіграють позитивну роль як орієнтири грошової політики держави. При нинішньому стиранні кордонів між готівковим і безготівковим обігом нашій країні варто було б перейти до їх активного використання.

Функції грошей

Гроші – це сукупність тих функцій, що вони виконують, тому найкраще економічна суть грошей проявляється в їх функціях.

Традиційно в економічній науці виділяють п’ять основних функцій грошей:

1. міра вартості;

2. засіб обігу;

3. засіб платежу;

4. засіб нагромадження;

5. світові гроші.

Цих п’ять функцій грошей у їх системній єдності становлять реальне функціонування грошової маси.

Функція грошей як міри вартості проявляється через вимір грошової вартості (ціни) товарів. Без кількісної визначеності вартості в ціні товару неможливе ринкове господарство й еквівалентний товарний зв’язок між товаровиробниками.

Для забезпечення виконання грошима функції міри вартості держава у законодавчому порядку впроваджує масштаб цін, встановлюючи певну грошову одиницю розрахунків – національну валюту. Масштаб цін відіграє важливу технічну роль при виконанні грішми функції міри вартості.

Гроші як засіб обігу. У цій функції гроші відіграють роль тимчасового посередника при обміні товарів. У сфері товарного обігу при купівлі-продажу товарів гроші (готівкою або на банківському рахунку) обов’язково повинні бути в наявності. Функцію засобу обігу виконують реальні гроші.

Акт реалізації товару на ринку або акт перетворення товару в гроші – центральний, найважливіший у ринковому господарстві. Процес товарно-грошового обміну здійснюється за формулою: Т1

– Г – Т2

; де Т1

– Г - продаж товару; Г – Т2

- купівля іншого товару на гроші. Ця формула відображає ту реальність товарного обміну, що в умовах ринкових відносин гроші важливіші, ніж товар. У краще становище потрапляє той господарський суб’єкт, хто має гроші (покупець), а не той, хто має товар (продавець).

Ці дві основні функції найбільше зумовлюють сутність грошей. Функція грошей як засобу обігу доповнює функцію грошей як міри вартості, а ідеальна міра вартості перетворюється у господарському обороті в реальний засіб обігу.

Функція грошей як засобу платежу відображає особливості кредитного господарства, тобто реалії купівлі-продажу товарів у кредит з відстрочкою оплати (платежу). Тобто, покупці сплачують гроші за придбані товари лише тоді, коли настає строк платежу.

Функція грошей як засобу нагромадження. У цій функції гроші вилучаються з товарного обігу і нагромаджуються на банківських рахунках. Такі заощадження є об’єктивною потребою розвитку ринкового господарства. Банки акумулюють гроші як засіб нагромадження і через позику знаходять їм прибуткове застосування в інших структурних ланках народного господарства.

Якщо після продажу будь-якого товару відповідно не слідує купівля іншого, то гроші починають осідати у вигляді скарбів. Накопичення будемо розуміти як зберігання вартості.

Розрізняють 2 форми накопичення у вигляді скарбу:

- накопичення золотих злитків та монет

- накопичення предметів розкоші з благородних металів та каміння.

Цю функцію може виконувати золото. Його накопичення і зберігання називають тезаврацією.

Світові гроші у функціональному плані відображають вихід товарно-грошового обміну за межі національних кордонів. Порівняння купівельної спроможності грошових одиниць різних країн відбувається на міжнародних валютних ринках. При цьому виникає специфічний інструмент міжнародного порівняння національних грошей – валютний курс.

Говорячи про світові гроші потрібно розглянути поняття “конвертованість валют. Здатність національної валюти вільно обмінюватись на іноземні валюти у всіх видах грошових операцій по дійсному валютному курсу називається конвертованістю (conversion (англ.) – перетворення).

На данний час повністю конвертованими вважаються лише не більше десяти валют світу, з них п’ять - вільно використовувані: долар США, німецька марка, японська йена, англійський фунт стерлінгів і французький франк. Саме ці валюти виконують функцію світових грошей в повному обсязі, виступаючи в якості міжнародного розрахункового і платіжного засобу в усіх видах операцій. Також цю функцію відіграють наднаціональні грошові одиниці – СДР(special drawing rights), ЕКЮ, зараз євро, які використовуються міжнародними валютно-фінансовими організаціями.

Українська гривня поки що не є конвертованою валютою, це пов’язано з недосконалістю ринкових відносин, недостатнім товарним покриттям гривні та загальною нестабільністю фінансової ситуації в Україні.

Детальний розгляд кожної із виконуваних грошима функції допоміг визначити грошову суть. Отже, суть грошей випливає з їх функцій (насамперед – як засобу обміну і засобу платежу). Такий характерний для сучасної економічної науки підхід – виводити суть грошей з їх функцій був визначений англійським економістом Дж. Хіксом, який сказав: “Гроші – це те, що використовується як гроші.

Зі сказаного ним можна виділити три основні властивості грошей, що розкривають їх суть:

· гроші забезпечують всезагальну безпосередню обмінюваність. На них можна придбати будь-який товар;

· гроші виражають мінливу вартість товарів. Мінова вартість – це пропорція, в якій один товар обмінюється на інший. Через них визначається

ціна товару, а це дає кількісне порівняння різних за споживчою вартістю товарів;

· гроші виступають матеріалізацією всезагального робочого часу закладеного в товарі.

Кожна з вищевказаних функцій має свою специфіку, але при цьому діє у взаємозв’язку з іншими функціями, і будь-яке непорозуміння в системі функціонування грошей руйнує їх стійкість та протидіє виконанню законів грошового обігу.

1.2 Попит та пропозиція на грошовому ринку

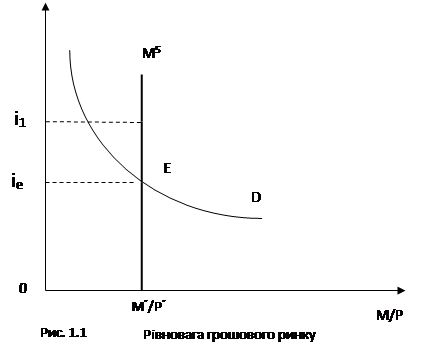

Механізм функціонування будь-якого ринку – це пошук рівноваги. Спочатку будемо відштовхуватись від припущення, що пропозиція грошей контролюється ЦБ і зафіксована на рівні M’

. Рівень цін також приймемо за стабільний, що є припустимим для короткострокової моделі. Тоді реальна пропозиція грошей буде зафіксованою на рівні М/

/P/

і на графіку (рис.1.1) представлено вертикальною прямою М5

.

Попит на гроші (крива в на рис.1.1) розглядається як спадаюча функція процентної ставки для заданого рівня прибутку (при незмінному рівні цін номінальні та реальні процентні ставки рівні). В точці рівноваги попит на гроші дорівнює їх пропозиції.

Гнучка процентна ставка утримує в рівновазі даний ринок. Економічні агенти змінюють структуру своїх активів в залежності від зміни процентної ставки. Таким чином, якщо і буде вище рівноважної, то пропозиція грошей перевищить попит на них. Домашні господарства і фірми, у яких накопичилась

готівка, намагатимуться позбавитись від неї , перетворивши їх на інші види фінансових активів: акції, облігації, термінові депозити та ін. Висока процентна ставка, як уже зазначалось, відповідає низькому курсу облігацій, тому буде вигідно купувати дешеві облігації з розрахунком на прибуток від підвищення їх курсу в майбутньому в результаті зниження процентної ставки. Банки та ін. фінансові установи при перевищенні пропозиції грошей над їх попитом почнуть зменшувати процентні ставки. Поступово через змінення економічними агентами структури активів і зменшення банками процентних ставок рівновага на ринку відновиться. За низької процентної ставки процеси підуть в зворотному напрямку.

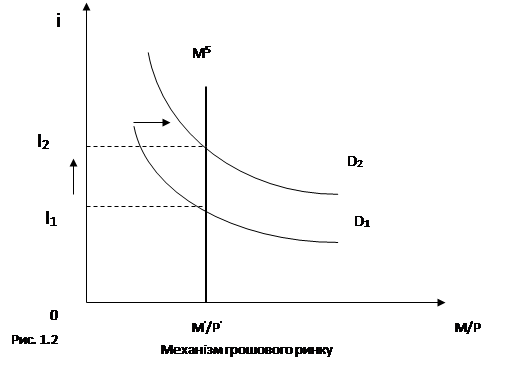

Коливання цін рівноважних значень процентної ставки і грошової маси можуть бути пов’язані зі змінами екзогенних змінних грошового ринку: рівня доходу, пропозиції грошей. Так, наприклад, збільшення рівня доходу (рис.1.2) підвищує попит на гроші (переміщення вправо кривої попиту на гроші D1

) і процентну ставку від і1

до і2

. Скорочення пропозиції грошей також призводить до підвищення процентної ставки і навпаки.

Розглянемо більш детально ситуацію, зображену на рис.1.2. У випадку збільшення сукупного доходу попит на гроші зростає і грошовий ринок переміщується в новий стан, який характеризує більш висока процентна ставка і2

. Таким чином, разом зі зростанням прибутку Y зростає і процентна ставка і. Якщо відобразити ці 2 фактори на графіку, то отримаємо криву ліквідності грошей LM, відому в світовій економічній науці як модель Хансена (рис.1.3)

Ця модель ілюструє важливу залежність. Вона показує, що для досягнення рівноваги на грошовому ринку необхідно дотримання слідкуючої вимоги: при даній пропозиції грошей разом з ростом доходу повинна зростати процентна ставка. Лише в цьому випадку буде зростати альтернативна вартість зберігання грошей і зменшуватися курс облігацій, що зменшить спекулятивний попит на гроші, збільшить купівлю фірмами та домашніми господарствами фінансових активів і дозволить підтримувати грошовий ринок в рівноважному стані.

Пропозиція грошей, за якою стоїть ЦБ, може змінювати процентну ставку. Скорочуючи пропозицію грошей, ЦБ здатен збільшити процентну ставку, а значить уповільнити інвестиційний процес, скоротити зайнятість та об’єм національного виробництва. У випадку збільшення пропозиції грошей в економіці виникнуть протилежні ефекти.

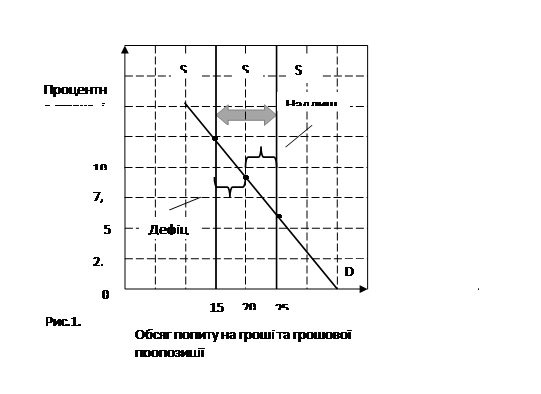

Співставивши пропозицію грошей з попитом на них, ми можемо описати грошовий ринок і визначити рівноважну процентну ставку. Для цього ми побудували на рис.1.4 вертикальну пряму Sm,

яка позначає пропозицію грошей. Зображення пропозиції грошей у вигляді прямої базується на припущенні, згідно якому керуючі грошово-кредитні органи та фінансові установи забезпечують економіку деяким визначеним запасом(масою) грошей. На грошовому ринку, як і на ринку товарів та ресурсів перехрещення кривих попиту та пропозиції визначає ціну рівноваги. В даному випадку «ціною» являється рівноважна процентна ставка, тобто це ціна, яка виплачується за використання грошей.

Якщо на грошовому ринку відсутня рівновага, то яким чином її можна досягти? Розглянемо рис.1.4, на якому зображено дві альтернативні криві пропозиції грошей.

1.Дефіцит. Припустимо, що пропозиція грошей зменшилась з 200 млрд. (Sm

) до 150 млрд. дол.(Sm1

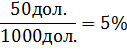

). Потім, що при незмінній рівноважній процентній ставці, яка становить 5%, попит на гроші перевищує їх пропозицію на 50 млрд. дол. Люди будуть намагатись пристосуватись до дефіциту грошей шляхом продажу деяких з наявних у них фінансових активів(будемо вважати, що ці активи представлені облігаціями). Продаж облігацій для одних це означає втрата грошей внаслідок купівлі цих облігацій іншими. Отже, загалом в наявності є 150 млрд. дол. Колективна спроба отримати більше грошей з продажу облігацій збільшить їх пропозицію по відношенню до попиту на ринку облігацій та знизить ціну на них.

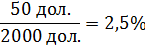

Загальне правило: зменшення цін на облігації супроводжується ростом процентної ставки. Розглянемо приклад, облігація по якій виплачується фіксований процентний дохід у розмірі 51 дол. за рік, продається за номінальною вартістю 1000 дол. Відповідно, прибутковість такої облігації становить 5%:

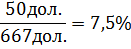

А зараз припустимо, що ціна цієї облігації через збільшення пропозиції облігацій знизилася до 667дол. Для того, хто купує облігацію, фіксовані процентні платежі в розмірі 50 дол. На рік забезпечують прибутковість 7,5%:

Оскільки всі позичальники під впливом конкуренції змушені пропонувати кредиторам процентні платежі з такою ж прибутковістю, яку забезпечує облігація, відбувається зростання загального рівня процентної ставки. На рис.1.4 ми бачимо, що процентна ставка збільшується з 5% при грошовій пропозиції 200 млрд. дол. до 7,5%, коли грошова пропозиція дорівнює 150 млрд. дол. Це збільшення процентної ставки призводить до збільшення альтернативних витрат зберігання грошей і до скорочення кількості грошей, які бажають мати в своєму розпорядженні фірми та домогосподарства. Таким чином попит на гроші зменшується з 200 млрд. дол. при процентній ставці 5% до 150 млрд. дол. при процентній ставці, яка становить 7,5%. Грошовий ринок повертається в стан рівноваги: при процентній ставці 7,5% і попит на гроші, і їх пропозиція дорівнюють одній і тій же величині – 150 млрд. дол.

2. Надлишок. Збільшення грошової пропозиції з 200 млрд. дол. (Sm

) до 250 млрд. дол. (Sm2

) призведе до надлишку грошей в розмірі 50 млрд. дол. При початковій процентній ставці – 5%. Люди намагатимуться позбутися грошей, купуючи більше облігацій. Але витрата грошей одними означає надходження грошей до інших. Тому колективна спроба купити більше облігацій збільшує попит на них і тим самим підштовхує ріст ціни на облігації.

Наслідок: ріст цін на облігації призводить до зниження процентної ставки. В нашому випадку на прикладі, процентні платежі в розмірі 50 дол. На рік по облігаціям, яка зараз становить, наприклад, 2000 дол. , забезпечує покупцеві облігації прибутковість лише 2,5%:

Тому в міру того люди будуть намагатися зменшити свої сукупні грошові запаси нижче відмітки 250 млрд. дол.. шляхом купівлі облігацій, загальний рівень процентних ставок буде знижуватися. В даному випадку процентна ставка впаде до нового рівноважного рівня 2,5%. Так як альтернативні витрати зберігання грошей тепер також знизились – ліквідність стала коштувати менше, – кількість грошей у вигляді готівки і на чекових депозитах, які споживачі та підприємці можуть тримати, збільшиться з 200 млрд. дол. До 250 млрд. дол. Тому рівновага на грошовому ринку знов відновлюється: при процентній ставці 2,5% і попит на гроші, і їх пропозиція становлять 250 млрд. дол.

Держава впливає на рівновагу на грошовому ринку, змінюючи рівень процентних ставок. А політика систематичного порушення рівноваги грошового ринку для впливу на рівень процентної ставки, а через нього на інвестиції та інші макроекономічні змінні отримала назву кейнсіанська грошова політика.

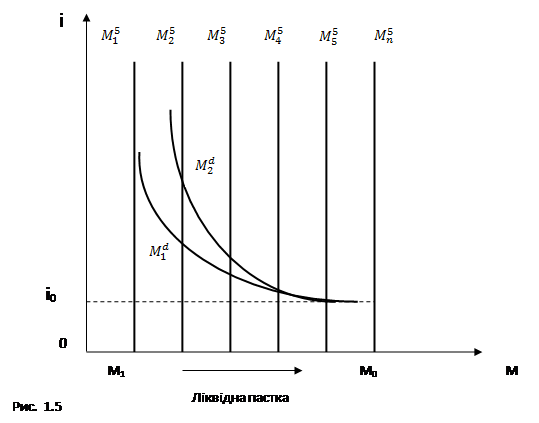

Кейнсіанська грошова політика – один з найбільш поширених способів державного регулювання економіки. До такого регулювання процентних ставок через змінення пропозиції грошей вдавались в останній період в багатьох західних країнах, але практично всюди в кінцевому результаті грошовий ринок потрапляв в так звану ліквідну пастку.

Ліквідна пастка – це така ситуація в економіці, коли зростаюча пропозиція грошей  вже не в змозі викликати подальше зниження процентних ставок (нижче і0

), як ми бачимо на рис. 1.5. вже не в змозі викликати подальше зниження процентних ставок (нижче і0

), як ми бачимо на рис. 1.5.

Якщо процентні ставки не знижуються, то товарні ринки припиняють відчувати вплив грошового ринку, не отримують імпульсів від нього. Відбувається гальмування інвестиційного процесу, а значить, нема відходу грошей, нема нових кривих попиту на гроші, нема нових точок рівноваги грошового ринку. Таким чином відбувається інфляція, тобто розрив між реальним сектором економіки (товарними риками) і грошовим ринком.

По суті, в ліквідну пастку потрапила держава, так як вона «відкрила шлюз» для нарощування грошової маси М5

для стимулювання інвестицій та виробництва і в результаті спровокувала перевагу ліквідності таку високу, що люди і фірми утримуються від купівлі цінних паперів (вони дуже дорогі, оскільки процентні ставки низькі) і товарів і надають перевагу тримати гроші в ліквідній формі для спекулятивних цілей.

Опинившись в ліквідній пастці, економіка в ній і залишається, так як грошовий ринок не має власних механізмів виходу з неї. Більше того, пастка ще сильніше замикає «замок» інфляційних очікувань, які стимулює людей позбавлятись грошей, спричинене різким падінням їх купівле спроможності. Тому задача полягає в тому, щоб проводити таку грошову політику, яка б не призводила до потрапляння в ліквідну пастку. Умовою такої політики є контроль за грошовою пропозицією: ріст грошової маси не повинен перевищувати критичної відмітки, коли процентні ставки падають до мінімально можливого рівня.

Але якщо держава потрапила в ліквідну пастку потрібна потужна інвестиційна сила, і такою силою може бути тільки держава. Тому в ситуації ліквідної пастки грошова політика виявляється неефективною, більше того інфляційно небезпечною. Держава може використовувати лиш фіскальну (податково-бюджетну) політику.

РОзділ II

Банківська система та грошовий мультиплікатор

2.1 Банки як фінансові посередники, банківські резерви

В сучасному суспільстві банки займаються найрізноманітнішими видами операцій. Вони не тільки організовують грошовий обіг та кредитні відносини, через них здійснюються фінансування народного господарства, страхові операції, купівля - продаж цінних паперів, а в деяких випадках посередницькі угоди та управління майном. Кредитні установи виступають в якості консультантів, приймають участь в обговоренні господарських програм, ведуть статистику, мають свої підсобні підприємства, тобто виступають посередниками в комерційній господарській діяльності.

Як і будь-яке підприємство, банк є самостійно господарюючим суб'єктом, має права юридичної особи, виробляє та реалізує продукт, виконує послуги, діє на принципах госпрозрахунку.

Мало чим відрізняються і завдання банку як підприємства - він вирішує питання, які пов'язані із задоволенням суспільних потребу своєму продукті та послугах, із реалізацією на основі отриманого прибутку соціальних та економічних інтересів як членів його колективу, так і інтересів власника майна банку. Банк може здійснювати будь-які види господарської діяльності, якщо вони не суперечать законам країни та випливають із Статуту банку. Як і будь-яке підприємство, банк повинен мати спеціальний дозвіл (ліцензію).

Банк як торгівельне підприємство. Разом з тим банк як підприємство має свою специфіку, його діяльність відрізняється від діяльності інших підприємств. Ці відмінності складаються з наступного.

Перш за все, банки на відміну від промисловості, сільського господарства, будівництва, транспорту і зв'язку діють у сфері обміну, а не виробництва. Ця обставина дає, однак, підставу деяким авторам рахувати, що банк - це торгівельне підприємство. Асоціації банківської діяльності з торгівлею не випадкові. Банки дійсно як би "купують" ресурси, "продають", функціонують у сфері перерозподілу, сприяють обміну товарами. Банки мають своїх "продавців", сховища, особливий "товарний запас", їх діяльність в багатьох випадках залежить від обіговартості. На цьому схожість між банком і сферою торгівлі в основному закінчується.

Більше того, схожість має зовнішній характер, тому що банк торгує не товарами, а особливим продуктом. Відомі, наприклад, такі операції, які банки здійснюють з обміном (купівлею-продажем) валют на грошовому ринку, коли валюта однієї країни (а також золото) купається чи продається за визначеним курсом, по визначеній ціні. Обслуговуючи зовнішньоекономічну діяльність, дані операції, особливо в банках, які зайняті обслуговуванням зовнішньої торгівлі, поряд з купівлею-продажем акцій, облігацій, можуть займати значну питому вагу, формувати важливу частину банківського прибутку. Разом з тим банківська "торгівля" складається не стільки внаслідок цього, а в результаті "торгівлі" кредитом, коли банки "купують" ресурси, платять за залучені кошти, які розміщують підприємства, населення на банківські рахунки, у внески, і "продають" їх позичальникам. Відмінність від торгівлі тут суттєва: при торгівлі товар змінює свого власника, віддаляється від продавця до покупця, при кредитуванні - власник позиченої вартості залишається тим самим.

Різниця в тому, що при торгівельній угоді продавець одержує еквівалент свого товару - гроші, при позиці кредитору повертається не тільки початкова вартість позики, але і надбавка до неї у вигляді позичкового проценту.

Функціонування банку у сфері обміну породжує ще й інші уявлення про його сутність. Нерідко банк характеризується як посередницька організація. Основою для цього є особливе переливання ресурсів, які тимчасово осідають у одних і вимагають застосування у інших.

Особливість ситуації при цьому складається з того, що кредитор, який має певну частину ресурсів, бажає при відповідних гарантіях, на конкретний термін, під процент віддати її іншому контрагенту-позичальнику. Інтереси кредитора, однак, повинні співпадати з інтересами позичальника. Звичайно, в сучасному грошовому господарстві таке зпівпадіння інтересів є випадковим. Банк-посередник забезпечує можливість здійснення угоди із врахуванням попиту і пропозиції. Зібравши багаточисельні кошти, банк може задовольнити потреби найрізноманітніших позичальників, надає вибір кредиту на будь-який смак - строк, забезпечення, позичковий процент.

Роль посередника в різних сферах людської діяльності можуть брати на себе різні служби (юридичні, комісійні, поштові та інші), але всі вони не стають банками. Банк як посередник має іншу природу, яка зв'язана не з посередницькою діяльністю як такою, а з особливістю його діяльності.

Але банк, виступаючи як кредитор, як позичальник, як посередник між ними, з позиції своєї сутності не є ні тим, ні другим, ні третім.

Банк - це і кредитор, і позичальник, і посередник між юридичними і фізичними особами, і посередник в грошових розрахунках; в цих своїх якостях він розкриває свою суть. Банк - це особливе явище господарського життя.

Банки як агенти біржі. Банки є учасниками біржі: вони можуть самостійно організовувати біржові операції, виконувати операції по торгівлі цінними паперами. Торгівля цінними паперами є частиною банківських операцій, але не головною, так як вона досить специфічна і відмінна від банківської справи.

Банк як кредитне підприємство. Кредит - це відношення між кредитором і позичальником з приводу зворотного руху вартості, що позичається. На відміну від кредиту банк - це одна із сторін відносин, яка хоча і може одночасно виступати в якості кредиту і в якості позичальника, однак в кожний даний момент при окремій угоді виступає або в якості кредитора або в якості позичальника. Відповідно, банк - це не відношення, а один із суб'єктів відносин. Існує ще одна відмінність: кредит - це відношення як в грошовій, так і в товарній формі. В банку ж концентровані лише грошові потоки.

Банк - наслідок розвитку кредиту. Саме на основі грошових та кредитних відносин з'явилось таке унікальне утворення, як банк, який в цілому можна визначити як систему особливих підприємств, продуктом яких є кредитна та емісійна справа.

Головним в сутності банку, його основою є організація грошово-кредитного процесу та імітування грошових знаків.

Політика резервних вимог центрального банку щодо комерційних банків існує в багатьох країнах світу і застосовується з метою забезпечення ліквідності банків та грошово-кредитного регулювання. Необхідність проведення такої політики полягає в тому, що між розміром резервів і банківськими операціями прослідковується відповідний взаємозв’язок, який може вплинути на діяльність комерційних банків, особливо на грошово-кредитну політику. Однак, цей інструмент центрального банку потрібно розглядати не ізольовано, а тільки у взаємозв’язку з іншими монетарними інструментами (операції на відкритому ринку, політика облікової ставки, політика рефінансування комерційних банків). Завдання центрального банку полягає в тому, щоб створити за цих умов зону рівної банківської конкуренції.

Обов’язкові (мінімальні) резерви ¾ це безпроцентні вклади комерційних в центральному банку, розмір яких встановлюється у визначеній пропорції до банківських зобов’язань (депозитів клієнтів). Резервні вимоги можуть виставлятись на всі банківські пасиви, або лише на окремі види банківських зобов’язань.

Обов’язкові резерви за своєю сутністю ¾ показник кредитної мультиплікації, який визначає рівень “затухання” коливань депозитної емісії, що виникає в результаті переказу коштів з рахунків комерційних банків. За допомогою цього інструменту центральні банки обмежують можливості кредитної експансії та депозитної емісії. Обов’язкові резерви виконують також функцію страхування депозитів.

Режим обов’язкових резервів вперше був запроваджений в США, а потім в інших країнах, наприклад ФРН, Франції. Спочатку він був задуманий як засіб страхування ризику, щоб гарантувати виплати вкладникам, а пізніше він став інструментом грошово-кредитної політики. Застосовуючи процедуру обов’язкових резервів, центральні банки зробили спробу більш тісно пов’язати емісію депозитних грошей з кредитними можливостями комерційних банків.

На сьогодні, політика обов’язкових резервів має подвійне призначення:

* забезпечити постійний рівень ліквідності комерційних банків. Шляхом зміни розмірів обов’язкових резервів центральний банк може блокувати або змінювати значну частку ліквідних коштів комерційних банків і таким чином впливати на їх діяльність;

* використовується як інструмент центрального банка для регулювання грошової маси. Підвищення норми обов’язкових резервів скорочує кредитний потенціал банків і масу грошей в обігу; зниження, навпаки, вивільняє додаткові ресурси, сприяє розширенню активних операцій банків і масу грошей в обігу.

У світові й банківській практиці немає єдиного ставлення до резервних вимог. У різних країнах, згідно чинного законодавства, по-своєму встановлюється порядок формування обов’язкових резервів, але всі вони мають на меті ¾ змусити комерційні банки тримати відсоткову частку від мобілізованого капіталу, яка повинна знаходитись на рахунку в центральному банку. Резервні відрахування комерційних банків вилучаються з обігу, що забезпечує гальмування кредитної емісії грошей.

Центральні банки більшості країн використовують диференційовані норми резервування в залежності від виду, терміну і величини банківських зобов’язань (депозитів). Так, резервні ставки для зобов’язань, що підлягають до оплати за першою вимогою, як правило, найвищі, а для ощадних вкладів ¾ найбільш низькі. Наприклад, в США, ФРН норма резерву від вкладів до запитання більш висока, ніж від термінових і ощадних вкладів. Центральні банки мають право змінювати норми резервування виходячи із кон¢юктури грошового ринку, але у рамках визначених параметрів. Маніпулюючи ставками обов’язкових резервів, центральні банки стараються вплинути на пропозицію грошей. Якщо норми обов’язкових резервів високі, то центральний банк обмежує кількість грошей, що знаходяться у розпорядженні комерційних банків. При цьому понижується кредитоспроможність банків і підвищуються відсоткові ставки на кредити.

Зміна норм обов’язкових резервів являє собою регулювання ресурсів комерційних банків, які вони зобов’язані зберігати в центральному банку. Сума коштів, що зберігаються встановлюються у певному процентному відношенні до величини депозитів банку.

Центральний банк періодично змінює норму обов’язкових резервів залежно від ситуації на ринку і типу політики, що ним проводиться. При рестрикційній політиці центральний банк підвищує норми резервування, що відповідно зменшує частину ресурсів, за рахунок яких комерційні банки можуть надавати кредити підприємствам і населенню, що в результаті призводить до скорочення грошової маси в обігу та зростання процентів за банківськими позиками. Експансіоністська політика, навпаки, передбачає зниження норм обов’язкових резервів, у результаті чого більша частина ресурсів залишається у розпорядженні комерційних банків, що сприяє збільшенню обсягів кредитних вкладень в економіку.

Резервні вимоги є одним із головних інструментів грошової політики центрального банку. Широке застосування даного методу пов’язане по-перше, із гнучкістю організації контролю (простий перегляд параметрів), а по-друге, з універсальністю впливу (охоплює всі банківські установи).

Для дотримання нормативів обов’язкових резервів комерційні банки, як правило, утримують резервні активи на рахунку в центральному банку. При цьому у багатьох країнах (наприклад, США, ФРН, Швейцарії) до обов’язкових резервів зараховується готівка в касах комерційних банків.

Класична схема резервування передбачає розміщення в центральному банку у певному процентному співвідношенні до різних категорій банківських пасивів (здебільшого вкладів до запитання та різних видів строкових депозитів). Розрахунковий період для виконання резервних вимог, як правило, складає один місяць, однак у різних країнах може колись в межах від 10 днів (в Іспанії) до 6 місяців (в Англії). Величина ставок обов’язкових резервів також коливається по країнах. Найвищі встановлені в Італії та Іспанії ¾ відповідно 25% і 17%, а найнижчі ¾ у Японії та Англії ¾ відповідно 0,125% і о,45%. У той же час у країнах з високими ставками обов’язкові резерви не завжди є безпроцентними.

Ефективність встановлення норм обов’язкових резервів залежить від широти охоплення ними різних категорій зобов’язань комерційних банків. Чим вища ступінь такого охоплення, тим менше можливостей мають кредитні установи для того, щоб “обійти” даний інструмент грошово-кредитного регулювання. У країнах, де центральні банки встановлюють жорсткі обмеження зростання грошової маси, від комерційних банків часто вимагається дотримання відповідності між загальними банківськими пасивами і депозитами, що включаються у розрахунок мінімальних резервів.

Потрібно врахувати, що комерційні банки мають можливість пом’якшити жорстку політику обов’язкових резервів і значно покращити поточну ліквідність за рахунок активних операцій на відкритому ринку і політики рефінансування, що проводить центральний банк. Наприклад, компенсаційне рефінансування може здійснюватись шляхом перерахування векселів; безпроцентного флотингу (сальдо неоплачених операцій) при безготівкових розрахунках з центральним банком; врахування грошей готівкою при виконанні обов’язкового резерву. Центральний банк для впливу на діяльність комерційних банків може використовувати кредити рефінансування .

Рефінансування охоплює три види кредитів, які надаються комерційним банкам.

Редисконтний кредит пропонується комерційним банкам в обмін на цінні папери.

Ломбардний кредит надається центральним банком для комерційних банків (які мають проблеми з ліквідністю) під заставу цінних паперів.

Кредит рефінансування. Існує два різновиди такого кредиту:

* перший призначається для рефінансування централізованих інвестицій. Це цільовий кредит, який надається лише під вже розпочаті проекти;

* другий має назву “конвертований кредит рефінансування, який призначається на реструктуризацію комерційного банку.

Відсоткові ставки на кредити рефінансування визначає центральний банк залежно від прогнозованого рівня інфляції та міжбанківського ринку кредитів.

В окремих випадках загальні методи грошово-кредитного регулювання можуть доповнюватися інструментами селективного впливу на діяльність банків.

Селективні способи реалізації грошово-кредитної політики центрального банку можуть включати: регламентацію умов видачі окремих видів позик різним категоріям клієнтів; встановлення кредитних стель і граничних норм річного приросту позик; обмеження окремих видів банківських операцій (наприклад, кредитування угод з цінними паперами); встановлення граничної маржі при проведенні окремих типів кредитних операцій; лімітування операцій з обліку та переобліку векселів; встановлення верхньої межі процентних ставок за вкладами або за кредитами та деякі інші види обмежень. Не рідко для різних банків встановлюються не однакові типи та розміри обмежень, що значно підвищує ефективність грошово-кредитного регулювання, оскільки центральний банк може впливати не лише на обсяг кредитів, а й на їхню структуру. Перевагою селективних методів є також порівняно швидкий вплив на діяльність комерційних банків. Водночас негативними рисами вибіркового регулювання є одностороння спрямованість (виключно на обмеження ділової активності) та зниження рівня конкуренції в банківській справі, що негативно позначається на якості послуг банків різним клієнтам.

Досягнення пріоритетних цілей діяльності центрального банку з використанням розглянутих інструментів пов’язане з вирішенням певних протиріч. Так, експансіоністська політика спрямована на розширення кредитних операцій комерційних банків і зниження процентних ставок, сприяє зростанню виробництва та відповідно забезпечує вищий рівень зайнятості в країні. Однак така політика супроводжується збільшенням грошової маси, що призводить до посилення інфляційних процесів, знижуючи купівельну спроможність національної грошової одиниці. Інфляція нарівні з низькими процентними ставками не стимулює притік капіталів з-за кордону, а навпаки породжує їх відтік, одночасно створюючи сприятливі умови для імпорту, а не експорту товарів. Результатом цих процесів є негативне сальдо платіжного балансу.

Деструкційна політика центрального банку породжує прямо протилежні тенденції. Низький рівень інфляції та високий курс національної валюти може супроводжуватись економічним спадом та зростанням безробіття. Тому вибір типу грошово-кредитної політики і тих чи інших методів її реалізації визначається центральним банком у кожному конкретному випадку виходячи із стану ринкової кон¢юнктури і фази економічного циклу, в якій перебуває країна. У будь-якому випадку перед центральним банком стоїть непросте завдання оптимально поєднати застосування різних інструментів для вирішення поточних проблем з метою досягнення кінцевих стратегічних цілей.

Показники, що характеризують Основні засади грошово-кредитної політики на 2004 рік, відображають таку тенденцію розвитку грошово-кредитної cфери:

Табл. 2.1. Розвиток грошово-кредитної сфери

| |

2003 рік

|

2004 рік

|

| визначено Основ. засадами

|

Виконано станом на 09.04

|

Виконання за рік

|

Усього

|

У тому числі за кварталами

|

| I

|

II

|

III

|

IV

|

| Індекс споживчих цін, у % до попер. року

|

106-107

|

102.7

|

106

|

105,8-106,3

|

101.8-102.3

|

102.9-103,9

|

102,4-102,9

|

105,8-106,3

|

| Монетарна база, млн.грн

|

35600-37770

|

38219

|

42515

|

53550-57750

|

43790-47975

|

46340-50540

|

49740-53725

|

53550-57750

|

| Темпи зростання у % до попереднього року

|

117-120

|

124,1

|

140

|

126-132

|

103-110

|

109-116

|

117-123

|

126-132

|

| Грошова маса, млн.грн

|

72400-78800

|

83042

|

92280

|

121930-132775

|

94130-10405

|

102470-112700

|

109900-120345

|

121930-132775

|

| Темпи зростання у % до попереднього року

|

122-127

|

128,7

|

143

|

132-139

|

102-109

|

111-118

|

119-126

|

132-139

|

| Обмінний курс гривні до долара США

|

5,36

|

5,3331

|

5,34

|

5,38-5,42

|

5,33-5,37

|

5,36-5,4

|

5,4-5,44

|

5,43-5,47

|

Спрямовуючи свої дії на досягнення основної мети грошово-кредитної політики, Національний банк залежно від змін макроекономічної ситуації коригуватиме монетарні показники для забезпечення прогнозованої траєкторії динаміки складових стабільності грошової одиниці.

Зважаючи на розвиток грошово-кредитного ринку та економіки в цілому у 2003 році, та проаналізувавши показники першого кварталу 2004 року Національний банк України не передбачає до кінця 2004 року змінювати існуючі розміри норм обов’язкових банківських резервів.

Отже, норма обов’язкових банківських резервів має застосовуватись як інструмент антициклічної та антиінфляційної політики, так як зміна розміру норми обов’язкових банківських резервів впливає безпосередньо на інші макроекономічні показники через трансмісійний механізм. З метою стимулювання інвестиційної активності Центральний банк проводить політики, спрямовану на зниження розміру резервів, а збільшення норми обов’язкових банківських резервів сприяє зниженню інфляційного тиску, стабілізації курсу національної валюти. Тому при використанні цього інструменту необхідний докладний аналіз ситуації на грошово-кредитному ринку, економіки в цілому.

2.2 Грошовий мультиплікатор

Пропозицію грошей M’ здійснює держава.В цілому пропозиція грошей включає готівку С та депозити D:

M’=C+D

Готівка(банкноти та монети) створює ЦБ держави. Як здійснюється процес створення готівки?Центральний банк, по-перше, розраховується банкнотами при купівлі у населення, фірм і держави золота, іноземної валюти і цінних паперів; по-друге, надає державі і комерційним банкам кредити банкнотами.

Готівка, яка опинилась поза Центральним банком і потрапила в економіку, розділяється в подальшому в двох напрямках:

Одна частина осідає в касі домашніх господарств та фірм; Одна частина осідає в касі домашніх господарств та фірм;

Інша надходить в комерційні банки(КБ) в вигляді депозитів

Відповідно, якщо готівку створює ЦБ, то депозити – КБ.

Гроші, які надійшли в КБ, можуть використовуватися ними для надання кредиту, і тоді кількість грошей в економіці збільшується. При поверненні кредиту об’єм грошової маси на руках суб’єктів господарювання зменшується. Таким чином, КБ можуть як створювати, так і скорочувати грошову масу.

На відміну від ЦБ, можливості збільшувати гроші у якого теоретично безмежні, так як його боргові зобов’язання і є гроші, КБ мають межі кредитування. Відкриваючи у себе рахунки, КБ мають рахуватися з тим, що вкладники в будь-який момент можуть вимагати свої гроші в об’ємі вкладу. Тому для підтримання ліквідності КБ завжди необхідні резерви готівкових грошей. Такі резерви створюються ЦБ у вигляді безпроцентних вкладів комерційних банків в ЦБ. Їх розмір визначається у вигляді процента від депозитів КБ (даний процент отримав назву норми резервування):для вкладів на вимогу – більш високий норматив; для термінових вкладів – більш низький.

Таким чином, ЦБ створює не тільки готівку, але й обов’язкові резерви. Готівка С і обов’язкові резерви R створюють так звані базові гроші, або грошову базу Н:

Н=С+R

Засоби, які залишилися в розпорядженні КБ(після формування обов’язкових резервів) отримали назву надлишкових резервів (Е)

Розглянемо умовний приклад, який показує процес створення грошей КБ. Нехай норма резервування r становить 10%.

Припустимо, в КБ А надійшов депозит в розмірі 1 млрд. грн. З них 100 млрд. грн. банк зобов’язаний перерахувати в резервний фонд (10% від суми депозиту). В такому випадку сума кредиту, нараховує 900 млн. грн. (надлишкові резерви).

Таким чином, 900 млн. грн. стали новими грошима, створені КБ А. Беручи ці гроші, фірми та громадяни використовують їх для оплати товарів та послуг, виплату заробітної плати, закупівлю сировини та матеріалів та ін. Власники магазинів та інші отримувачі грошей потім переводять їх на свої банківські рахунки, припустимо в банк Б, і виходить, що 900 млн. грн., на які банк А видав кредит, знов опинились на депозиті.

З 900 млн. грн., які були внесені в банк Б, останній повинен 10% цієї суми (90 млн. грн.) перерахувати в резервний фонд; останню частину можна знову видати в кредит; 810 млн. грн. виданих в кредит грошей знову повернуться в банк, але тепер в банк третього рівня – В. Частину з них знову необхідно помістити на резервний рахунок, останні можна знову видати в кредит і т.п.

Цей процес отримав назву ефекту грошового (кредитного) мультиплікатора.

В нашому прикладі початковий депозит в розмірі 1 млрд. грн. дозволив видати в кредит 900 млн. грн., а потім створити депозит на цю ж суму в іншому банку. Банк Б видав кредит 810 млн. грн., дозволив створити другий депозит в банку В на цю ж суму. Третій депозит складе 729 млн. грн. в банку Г, який створить в банку Д четвертий депозит в розмірі 652 млн.100 тис. грн., і так до завершення процесу.

В кінці процесу межа розширення банківських депозитів буде виглядати наступним чином:

1 млрд.+900 млн.+810 млн.+729 млн.+625 млн.100 тис. +…=1 млрд. (1+0,9+0,92

+0,93

+…) = 1 млрд.

Таким чином при нормі резервування, яка становить 10%, початковий депозит в 1 млрд. грн. обернувся мультиплікаційним ефектом розширення грошової маси на 10 млрд. грн. Це означає, що межа створення кредитних грошей визначається нормою резервування. Якби вона дорівнювала 5%, то максимальна сума кредитних засобів збільшилась до 20 млрд. грн., якби 50%, то максимальний розмір кредитних грошей зменшився б до 2 млрд. грн.

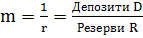

В загальному вигляді грошовий мультиплікатор m може бути записаний у вигляді наступної формули:

, ,

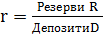

де r – норма резервування, яка вираховується як відношення резервів R до депозитів D:

. .

Таким чином, грошовий мультиплікатор може бути представлений і в такому вигляді:

. .

Дана формула дозволяє розрахувати грошовий мультиплікатор за умови, що гроші існують лише у вигляді депозитів, тобто без готівки. Проте загальна грошова маса в економіці (агрегат Мl) представлена не тільки депозитами, але й готівковими грошима С:

М=С+D.

Крім того, обов’язкові резерви разом з готівкою створюють грошову базу Н. В такому випадку грошовий мультиплікатор з урахуванням готівки можна представити через відношення грошової маси до грошової бази:

m=M/H=(C+D)/(C+R).

Розділивши почленно чисельник і знаменник правої частини рівняння на D, отримаємо:

m=(1+c)/(r+c),

де с = С/D коофіциент депонування;

r =R/D норма резервування;

Грошовий мультиплікатор (коофіциент само збільшення грошей) означає можливість створення максимальної кількості нових грошей. Справа в тім, що частина отриманих грошей з рахунків «утікає» в поточний обіг і не переходить на рахунки в інші банки. Дехто взагалі може тримати гроші дома, а хтось вивезти їх за кордон. В такому випадку процес піде в зворотному напрямку: кожна гривня, вилучена з банківської системи, призведе до скорочення кількості грошей в господарській системі на 10 грн. при (r = 10%).

В результаті максимальне збільшення кількості грошей в економіці можна розрахувати за формулою:

М-Еm

,

де Е – надлишкові резерви КБ;

m – грошовий мультиплікатор;

Як бачимо, пропозиція грошей прямо залежить від об’єму грошової бази і грошового мультиплікатора. Грошовий мультиплікатор показує як змінюється пропозиція грошей при зміні грошової бази на одиницю. Збільшення с (коофіциента депонування) та r (норми резервування) зменшує грошовий мультиплікатор, і навпаки.

ЦБ може контролювати пропозицію грошей перш за все шляхом контролю грошової бази. Зміна грошової бази, в свою чергу, створює мультиплікативний ефект на пропозицію грошей.

Виділяють три основних інструменти монетарної політики, за допомогою яких ЦБ здійснює непряме регулювання грошово-кредитної сфери.

1. зміна облікової ставки (ставки рефінансування), тобто ставки, по якій ЦБ кредитує КБ;

2. зміна норми резервування, тобто мінімальної частини депозитів, яку КБ повинні зберігати у вигляді резервів (безпроцентних вкладів) в ЦБ;

3. операції на відкритому ринку: купівля чи продаж ЦЮ державних цінних паперів (використовується в країнах з розвиненим фондовим ринком).

Ці операції пов’язані зі зміненням банківських резервів, і як наслідок грошової бази.

Разом з вищеперерахованим слідує, що основою грошової (монетарної) політики являється теорія грошового мультиплікатора. Вона показує, що:

· ЦБ може контролювати грошову базу (готівку і резерви);

· контролюючи грошову базу (тобто пропозицію грошей), ЦБ повністю контролює темп інфляції;

· інфляція являється монетарним явищем.

Розділ III

Грошово-кредитне регулювання економіки України

Кредитно-грошова політика в Україні пройшла певну еволюцію. У 1993-1994 рр. вона характеризувалася активним використанням кредитів НБУ для фінансування програм Уряду і зменшенням обсягів кредитування комерційних банків. Так, у 1993-1994 рр. кредити НБУ, надані комерційним банкам, скоротилися з 11,2 до 10,8 трлн крб., а кредити Уряду зросли на 129 трлн крб. Вони становили 86 відсотків від загального обсягу емісійних кредитів проти 6 відсотків кредитів комерційним банкам на потреби рефінансування. Якщо емісійне кредитування стало однією з причин розгортання інфляційних процесів, то обмеження кредитування виробництва через банківське посередництво зумовило посилення спаду й скорочення випуску товарів та послуг.

Ще однією відмітною ознакою кредитно-грошової політики в Україні в цей період була розбіжність офіційно проголошеної та фактичної облікової ставки НБУ. Це зумовлено наданням НБУ пільгових кредитів деяким галузям народного господарства (наприклад, АПУ та іншим галузям для проведення заліку взаємної заборгованості). Проте така політика "дешевих грошей" провадилася лише щодо певних галузей народного господарства і виключно щодо державних підприємств. Недержавні підприємства могли отримати позику в комерційних банках лише під високий відсоток. Інакше кажучи, відсоткова ставка, за якою комерційні банки надавали кредит більшості клієнтів, не мала нічого спільного з фактичною обліковою ставкою. Орієнтиром для них була офіційна ставка. Крім того, "дешеві гроші" використовувалися не для інвестицій, а для "латання дірок". Отже, вони не могли позитивно вплинути на економічні процеси в країні.

У 1995-1996 рр. провадилася політика жорстких грошово-кредитних обмежень. Вона характеризувалася:

1. Переходом до фінансування бюджетного дефіциту переваж-но за рахунок не кредитної емісії (кредити НБУ), а випуску і продажу державних короткострокових облігацій внутрішньої позики і зовнішнього боргу.

2. Зниженням облікової ставки НБУ у зв'язку з падінням темпів інфляції. Однак вона все ще залишається несприятливою для інвестицій.

3. Проведенням жорсткішої політики щодо регулювання ризику і ліквідності комерційних банків. Крім традиційних вимог дотримання комерційними банками нормативів платоспроможності та ліквідності, яка контролюється НБУ станом на початок кожного місяця, НБУ встановив вимогу щоденної звітності за показниками достатності капіталу та ліквідності на основі щоденних балансів банків.

Платоспроможність банку - це достатність власних коштів банку для захисту інтересів вкладників та інших кредиторів банку. Розраховують його як співвідношення власних коштів і активів, у тому числі зважених за ступенем ризику.

Ліквідність - це здатність банку забезпечити своєчасне виконання грошових зобов'язань. Її визначають за збалансованістю між строками і сумами погашення активів і строками й сумами виконання зобов'язань банку.

Показники достатності капіталу та ліквідності є оціночними показниками діяльності банку і встановлюються з метою оптимального регулювання активних та пасивних операцій банків з точки зору підтримки необхідного рівня ліквідності.

Наслідком політики монетарних рестрикцій (обмежень) стало досягнення відносної фінансової стабілізації. Однак ця політика стала однією з причин поглиблення інвестиційної, зокрема економічної, кризи. У зв'язку з цим політика мінімізації емісійних джерел фінансування дефіциту бюджету має бути доповнена кредитно-грошовою політикою, сприятливою для інвестицій.

3.1 Операції на відкритому ринку

Ці операції є найважливішим знаряддям, за допомогою якого центральний банк контролює пропозицію грошей. Як уже зазначалось, операції на відкритому ринку – це купівля центральним банком державних цінних паперів (облігацій) у населення, фірм чи банків або продаж їм цих паперів, щоб змінити величину або структуру резервів комерційних банків і, отже, пропозицію грошей. Та як же купівля і продаж державних цінних паперів впливають на надлишкові резерви комерційних банків?

Припустімо що ЦБ купує державні цінні папери. Їх можна купити у населення, фірм або КБ, але у всіх випадках результат однаковий: резерви КБ збільшуються. Якщо, наприклад, ЦБ купує державні цінні папери у КБ, то він оплачує ці папери збільшенням резервів комерційних банків на суму купівлі. Тому баланс ЦБ і баланс комерційних банків зміняться так:

Баланс центрального банку

| Активи

|

Пасиви

|

| + Цінні папери

|

+ Резерви комерційних банків

|

Баланси комерційних банків

| Активи

|

Пасиви

|

| - Цінні папери + Резерви

|

|

У результаті цієї операції цінні папери перемістяться від комерційних банків до центрального банку. Тому перед цінними паперами у підрозділі «Активи» балансу комерційних банків стоїть знак мінус, що означає зменшення їхньої кількості. І навпаки, перед цінними паперами у підрозділі «Активи» балансу ЦБ стоїть знак плюс.

ЦБ оплачує купівлю цінних паперів у комерційних банків, збільшуючи їхні резерви. Тому у балансі комерційних банків перед резервами стоїть знак плюс. Це означає, що резерви комерційних банків збільшилися, а отже і зросла їхня здатність надавати позики.

Якщо ж ЦБ купує цінні папери у фірм чи населення, вплив цієї операції на резерви комерційних банків аналогічний. Річ у тім, що населення або фірми, продавши цінні папери, збільшують свої вклади у банках, а водночас і фактичні резерви комерційних банків. Загалом, коли ЦБ купує цінні папери на відкритому ринку, резерви комерційних банків збільшуються. Якщо банки надаватимуть в позику більше грошей, то пропозиція грошей в національній економіці зросте.

Продаж центральним банком цінних паперів комерційним банкам зменшує їхні резерви. Купуючи цінні папери, комерційні банки виписують виписують чеки на свої вклади, тобто на резерви у центральному банку. ЦБ ураховує чеки і відповідно зменшує резерви комерційних банків. Тому зміни у балансі центрального банку і балансах комерційних банків виглядатимуть так:

Баланс центрального банку

| Активи

|

Пасиви

|

| – Цінні папери

|

– Резерви комерційних банків

|

Баланси комерційних банків

| Активи

|

Пасиви

|

| – Резерви + цінні папери

|

|

Знак мінус перед резервами у підрозділі «Активи» комерційних банків вказує на їх зменшення; можливості до створення комерційними банками грошей звужуються. Продаж центральним банком державних цінних паперів населенню чи фірмам спричиняє аналогічний результат. Отже, коли ЦБ продає цінні папери на відкритому ринку, резерви комерційних банків зменшуються. Зменшення резервів комерційних банків спричиняє зменшення пропозиції грошей у національній економіці.

Постає питання: що спонукає населення або комерційні банки продавати державні цінні папери або купувати їх? Ціна облігацій і процентна ставки знаходяться у зворотній залежності. Якщо ЦБ купує державні облігації, попит на них зростатиме. Ціна облігацій також зростатиме, а процентна ставка знижуватиметься. Підвищення ціни облігацій і зниження процентної ставки спонукатимуть комерційні банки, фірми чи домогосподарства продавати їх центральному банкові. І навпаки, коли центральний банк продає державні облігації, їхня пропозиція зростає, що знижує ціну облігацій і підвищує процентну ставку на них. Це стимулює комерційні банки та населення купувати державні облігації.

Операції на відкритому ринку поділяють на два види: динамічні та захисні. Динамічні операції спрямовані на зміну обсягів резервів і грошової бази. Захисні операції мають на меті нейтралізувати впливи інших чинників, що можуть змінити пропозицію грошей у національній економіці.

Прикладом захисних операцій є угоди про зворотний викуп (їх часто називають «peno»). Такі угоди передбачають, що центральний банк купує цінні папери за умови, що продавець викупить їх через короткий період часу, – як правило, менш ніж за тиждень. Операції «peno» чинять лише тимчасовий вплив на обсяг банківських резервів – після їх завершення цей обсяг встановлюється на попередньому рівні. Якщо ЦБ хоче здійснювати тимчасовий продаж цінних паперів на відкритому ринку, то він укладає угоди про їх продаж-купівлю («зворотне репо»). За цих угод ЦБ продає цінні папери, а покупець погоджується продати їх назад центральному банкові у близькому майбутньому.

Прикладом динамічних операцій є угоди у формі «аутрайт», які означають остаточну купівлю чи продаж центральним банком цінних паперів з негайною їх оплатою. Ці операції мають на меті остаточно змінити пропозицію грошей у національній економіці.

3.2 Облікова ставка

Процентну ставку,за якою ЦБ надає позики комерційним банкам, називають обліковою, або дисконтною. Позики центрального банку комерційним банкам називають дисконтними позиками. Ці позики надаються комерційним банкам на короткий період часу: по-перше, для підтримання їхніх обов’язкових резервів на необхідному рівні, по-друге – для підтримання ліквідності комерційних банків в ситуації «навали на банк».

Отримуючи дисконтну позику, комерційний банк передає центральному банкові виписане на себе зобов’язання, що гарантоване певною заставою – здебільшого державними цінними паперами, що належать позичальникові. Боргове забов’ язання банку-позичальника є активом для центрального банку, що записується в активах балансу центрального банку як позики комерційним банкам. Водночас у пасивах його балансу буде збільшено резерви комерційних банків. Для комерційного банку його боргове забов’язання є пасивом і записується у його балансі як «Позика у центрального банку». Оскільки позики у центрального банку не вимагають жодних обов’язкових резервів, уся сума позики є надлишковими резервами. Дисконтні позики відображаються у балансах центрального банку і комерційних банків так:

Баланс центрального банку

| Активи

|

Пасиви

|

| + Позики комерційним банкам

|

+ Резерви комерційних банків

|

Баланс комерційного банку

| Активи

|

Пасиви

|

| + Резерви

|

+ Позика в центрального банку

|

Отже, отримання комерційними банками позик у центрального банку збільшує їхні резерви та здатність до кредитування.

ЦБ контролює обсяг позичених у нього комерційними банками коштів через облікову ставку. Зниження облікової ставки заохочує комерційні банки до отримання додаткових резервів через позики у центрального банку. Кредити комерційних банків на основі цих позик збільшують пропозицію грошей. Підвищення облікової ставки призводить до протилежного ефекту і, отже, стримує збільшення пропозиції грошей у національній економіці.

Однак результати від зміни облікової ставки залежать не від центрального банку, а від комерційних банків. Якщо, наприклад, облікову ставку знижено, але небагато банків хочуть взяти дисконтні позики, то це може не вплинути на резерви банків і пропозицію грошей. Обсяг позик у центрального банку визначається не лише рівнем облікової ставки, а й вартістю отримання позики з альтернативних джерел, зокрема рівнем процентної ставки на міжбанківському ринку. Якщо процентна ставка на цьому ринку нижча за облікову, то обсяг позик комерційних банків у центрального банку зменшується.

Наслідки зміни облікової ставки досить невизначені для національної економіки, бо ЦБ не може точно передбачити обсяг кредитів, які візьмуть у нього комерційні банки. Загалом зміна облікової ставки здебільшого сигналізує про наміри ЦБ щодо майбутньої монетарної політики.

3.3

Узгодженість між фінансовою

та монетарною політиками

В аналітичній економіці точиться гостра полеміка з приводу використання фіскального і монетарного інструмента для стабілізації національної економіки. Центральними пунктами полеміки є такі 2 питання. По-перше, що дає кращі результати в стабілізації економіки – активне застосування фіскальних і монетарних інструментів чи їх невикористання? Інакше кажучи, якою має бути економічна політика – активною чи пасивною? По-друге, чи в проведенні економічної політики доцільніше дотримуватися заздалегідь установлених правил, чи творці економічної політики повинні оперативно реагувати на зміни економічних умов? Або іншими словами: має бути економічна політика дискреційною, тобто ґрунтуватися на свободі дій державних мужів, чи базуватися на постійних правилах?

Для проведення монетарної політики економісти пропонують такі 3 правила. Перше з них запропонували монетаристи, які справляють нині значний вплив на формування економічної політики в багатьох країнах світу. Вони вважають, що економіка, яка ґрунтується на приватній власності, – стабільна, а економічна політика – дестабілізує її. Стрижнем філософії економіки монетаризму є грошове правило: оптимальна монетарна політика ґрунтується на зростанні пропозиції грошей установленим темпом, який не залежить від економічних умов.

Монетаристи стверджують, що монетарна політика, яку проводять відповідно до грошового правила, має незаперечну перевагу над дискреційною фіскальною і дискреційною монетарною політикою, оскільки постійний темп зростання грошей (від 3% до5 % щорічно) усуває джерело нестабільності в національній економіці. Цим джерелом, на їхню думку, є мінливість монетарної політики. Згідно з монетаристським підходом, усі прояви макроекономічної нестабільності спричинюються коливаннями пропозиції грошей. Підтримання усталених низьких темпів зростання пропозиції грошей стабілізує ціни і рівень зайнятості, а фактичний рівень національного виробництва збігається з природним.

Однак більшість економістів уважають, що грошове правило не є найкращим дороговказом для монетарної політики. Річ у тім, що постійний темп зростання грошей стабілізує сукупний попит лиш за постійної швидкості обігу грошей. Внаслідок різних збурень швидкість обігу грошей у національній економіці змінюється. Тому на думку представників основного потоку макроекономіки, в умовах збурень в економіці монетарна політика має передбачити зміни темпів зростання грошової маси.

Ще одне правило, які пропонують економісти стосовно монетарної політики, полягає в тому, що вона має підтримувати певні темпи зростання національного ВВП. Проведення монетарної політики відповідно до цьго правила зводиться до того, що центральний банк країни заздалегідь оголошує про заплановані значення темпів зростання номінального ВВП. Якщо фактичні темпи зростання номінального ВВП нижчі від запланованих, то ЦБ проводить стимулюючу політику – підвищує темпи зростання грошової маси. І навпаки, коли темпи зростання ВВП перевищують заплановані, то банк знижує темпи зростання грошової маси, що стимулює збільшення сукупного. Це, безперечно, варіант активної монетарної політики, яка проводиться відповідно до заздалегідь установленого правила. Багато економістів віддають цьому правилу перевагу порівняно з грошовим правилом, вони вважають, що така монетарна політика забезпечить вищу стабільність обсягу виробництва й рівня цін, бо вона пристосовується до змін швидкості обігу грошей.

Нарешті, економісти пропонують третє правило проведення монетарної політики: контроль за рівнем цін. За цим правилом, ЦБ оголошує планові показники зміни рівня цін. Коли фактичні темпи інфляції перевищують заплановані, то ЦБ знижує темп зростання грошової маси. І навпаки, банк підвищує темпи зростання грошової маси, коли фактичні темпи інфляції нижчі від запланованих. Отже, орієнтація ЦБ на темпи зростання номінального ВВП чи рівня цін захищає національну економіку від збурень, пов’язаних зі зміною швидкості обігу грошей.

Чимало економістів і політиків пропонують правила і для проведення фіскальної політики. Серед них найважливішими є правило щорічно збалансованого бюджету. За цим правилом, державні видатки не мають перевищувати надходжень до державного бюджету. Одна група економістів обґрунтовує необхідність щорічно збалансованого бюджету небезпекою бюджетних дефіцитів і зростанням державного боргу. Інша група вважає, що бюджет потрібно щорічно збалансовувати, аби обмежити зростання державного сектора, який знижує ефективність функціонування національної економіки. Згідно з цим поглядом, дефіцити бюджету дають змогу політикам розвивати різні програми і дарувати суспільству вигоди без поточного зростання податків, потрібних для оплати цих програм. Ця група економістів розглядає бюджетні дефіцити як вияв фундаментальної проблеми – зазіхання держави на приватний сектор.

Однак більшість економістів нині переконані, що вимога щорічно збалансованого бюджету несумісна з фіскальною діяльністю держави. По-перше, наявність дефіциту або надлишку бюджету може допомагати стабілізувати національну економіку. І навпаки, щорічно збалансований бюджет посилює економічні коливання. Наприклад, у фазі спаду дотримання вимог щорічно збалансованого бюджету означало б підвищення податків або зниження державних видатків, або одночасне здійснення обох цих заходів, що ще більше скоротило б сукупний попит і поглибило спад. Крім того, вимога щорічно збалансованого бюджету зводила б нанівець дію автоматичних стабілізаторів, як-от податки і трансферти. Коли економіка входить у фазу спаду, податки автоматично зменшуються, а трансфертні платежі автоматично зростають. Отже, стабілізація національної економіки досягається коштом дефіциту державного бюджету.

По-друге, бюджетний дефіцит можна використати для переміщення частини податкового тягаря на плечі майбутніх поколінь. Економісти часто підкреслюють таку обставину. Якщо нинішні покоління борються за свободу країни чи здійснюють реіндустріалізацію національної економіки, то майбутні користуватимуться плодами цих зусиль. Тому нинішня генерація може фінансувати ведення війни чи реіндустріалізацію країни за рахунок бюджетних дефіцитів, перекладаючи частину видатків на своїх нащадків.

Ще одна група економістів пропонує для проведення фіскальної політики правило циклічно збалансованого бюджету. Відповідно до нього бюджет не обов'язково має бути збалансованим щорічно; достатньо, щоб він був збалансований за весь діловий цикл. Фіскальні заходи уряду мають сприяти нейтралізації бюджетного дефіциту, що виникає в роки спаду, за рахунок бюджетних надлишків у роки піднесення. Проте проведення фіскальної політики відповідно до цього правила ускладнювалося б тим, що глибина спаду і піднесення, а водночас і розміри надлишку чи дефіциту бюджету, не збігаються.

Унаслідок цих обставин значна частина економістів відкидає правила щорічно збалансованого і циклічно збалансованого бюджету і дотримується концепції функціональних фінансів. Згідно з цією концепцією, питання про збалансування бюджету не є головним, бо мета фіскальної політики — досягнення рівноваги національної економіки, а не бюджету. Якщо шлях до цієї мети супроводжується великим і дедалі більшим державним боргом, то проблема збалансованого бюджету відсувається на другий план. За цим підходом, проблеми, пов'язані з бюджетними дефіцитами, є менш суттєвими, ніж макроекономічна стабільність. Державний бюджет становить передовсім інструмент підтримання стабільності економіки. Як фінансувати державні видатки — через підвищення податків чи через державну позику — залежить від наявних економічних умов.

Прихильники концепції функціональних фінансів стверджують, що у фазі піднесення податкові надходження автоматично збільшуються, що усуває дефіцит бюджету. Крім того, державний борг не такий обтяжливий, як уважає більшість людей, бо можливості уряду фінансувати дефіцити практично безмежні: підвищення податків, емісія грошей тощо.

ВИСНОВОК

Кредитно-грошова політика відіграє важливу роль у політиці держави. Одним з найважливіших міністерств держави є Міністерство Фінансів, що проводить кредитно-грошову політику відповідно до завдань і цілей розвитку держави й суспільства. Не дивно, що Міністерству Фінансів підвладно досить багато різних структур, наприклад таких, як Центральний банк. Дуже багато органів (міністерства, відомства, комітети, відділи) проводять політику держави у різних областях, прямо або побічно пов'язаних з економікою.

З погляду економіки й грошового обігу контроль над кредитом покликаний орієнтувати емісію грошей на досягнення економічних і фінансових завдань уряду; у цілому державні органи покликані забезпечити розподіл кредитів на користь приватних осіб, підприємств і при необхідності держави в такому обсязі, під такий відсоток і на такі строки, які найбільше відповідають інтересам суспільства.

У ринковій системі держава - не чарівне джерело коштів, а лише механізм, призначений для того, щоб одні громадяни (з більше високим доходом) платили - через податки - іншим (тим, що отримують менший дохід). У нових умовах головними факторами благополуччя особистості стають її ініціатива, прагнення до персональної активності, готовність самої вибирати варіанти економічних рішень.

На сучасному ж етапі розвитку, в епоху бурхливих змін на світовій арені, особливої важливості набули питання, пов’язані з системами державного регулювання. Вважаю, що не треба доводити того, що від методів та інструментів державного регулювання залежить демократичний устрій в суспільстві. У цьому науковому дослідженні, я детально зупинилася на інструментах монетарної політики. Після розгляду питання можна сказати:

* основними інструментами регулювання грошової маси в цей час в світовій економіці є операції на відкритому ринку. Шляхом купівлі та продажу на відкритому ринку казначейських цінних паперів, центральний банк може здійснити вливання резервів в кредитну систему держави або вилучити їх з обороту. Операції на відкритому ринку проводяться центральним банком спільно з групою дорідних банків та інших фінансово-кредитних закладів;

* серед інструментів монетарної політики зміна Банковської облікової ставки займає друге місце за значенням після політики центрального банку на відкритому ринку;

* третім інструментом монетарної політики є зміна норми обов’язкових резервів. Цей інструмент, на думку спеціалістів, які займаються цією проблемою, є найбільш потужним, але в той же час достатньо грубим, оскільки торкається основ усієї Банковської системи. Навіть незначна зміна норми обов’язкових резервів може викликати значні зміни в об’ємі банківських депозитів та кредитів, тому вживається цей інструмент у виключних випадках.

Розглядаючи особливості проведення монетарної політики на сучасному етапі, потрібно визначити, що сучасні теоретичні моделі монетарной політики становлять синтетичну модель, що базується і на кейнсіанскiх і на монетаристських підходах, а також враховуючи і інші точки зору, існуючі в теорії грошей, вибираючи раціональне в кожної із них.

В довгостроковому періоді в грошово-кредитної політиці сьогодні переважає монетаристський підхід. Разом із тим, держава не відмовляється в краткоскратко строковому періоді від впливу на процент в цілях швидкого економічного маневрування.

Після розглядання поданої роботи стає явним, що подальший розвиток та процвітання нашої молодої держави на сучасному етапі у багатьох аспектах залежить від формування системи державного регулювання, та зокрема від монетарної політики України.

ДОДАТКИ

Табл. Зміна облікової ставки

| 2004р.

|

2005р.

|

2006р.

|

2007р.

|

2008р.

|

| вересень

|

жовтень

|

листопад

|

серпень

|

жовтень

|

травень

|

січень

|

квітень

|

| 7-7,5%

|

До 8%

|

9%

|

До9,5%

|

до 8,5%

|

8%

|

8%-10%

|

12%

|

Табл. Показники стану економіки(з квітня 2008р.)

| ІСЦ

|

Монетарна база

|

Помірні темпи збільшення грошової маси

|

| 109,7%

|

Зменшилась на 3,9%

|

На 5,1%

|

Табл. Основні засади грошово-кредитної політики на 2007р.

| Темпи приросту грошової маси

|

Грошова маса

|

| листопад

|

січень-листопад

|

| 28%-33%

|

збільшилась на 3,4%

(366,3 млрд. грн.)

|

на 40,3%

|