| Міністерство освіти і науки України

Донбаський державний технічний університет

Кафедра фінансів

Курсова робота

з дисципліни "Фінансова санація та банкрутство підприємств"

Виконала:

студентка 2 підгрупи

групи ФН-03з

заочного відділення

Щедріна О.В.

Перевірив:

Алчевськ

2008

Зміст

Вступ

1. Теоретична частина

2. Аналітична частина

2.1 Діагностика кризового стану підприємства

2.1.1 Експрес-діагностика

2.1.2 Діагностика на підґрунті балансових моделей

2.1.3 Оцінка і прогнозування показників задовільності структури балансу

2.2 Діагностика банкрутства підприємства

2.2.1 Моделі Альтмана

2.2.2 Модель Лиса

2.2.3 Модель Таффлера

2.2.4 Модель Спрингейта

2.2.5 Російська R-модель ІДЕА

2.2.6 Модель Сайфулліна і Кадикова

2.2.7 Універсальна дискримінантна функція Терещенка

2.3 Санація балансу

Вступ

Маючи збитки, підприємства, як правило, не заінтересовані показувати їх у своїй звітності, зокрема в балансі. Особливо це стосується акціонерних товариств, оскільки їхні баланси публікуються в пресі. За наявності балансових збитків суб'єктам господарювання дуже важко розраховувати на залучення фінансових ресурсів із зовнішніх джерел, оскільки як для кредиторів, так і для потенційних інвесторів збиткове підприємство є непривабливим об'єктом фінансування.

Відтак збиткові підприємства можуть вдатися до санації балансу (чиста санація). Чиста санація передбачає покриття відображених в балансі збитків за рахунок власних та прирівняних до них коштів. Згідно із законодавством України, збитки підприємств можуть списуватися за рахунок резервних (страхових) фондів , засобів цільового призначення (спеціальні фонди і цільове фінансування) або за рахунок санаційного прибутку, який може утворитися за зменшення статутного фонду підприємства. Ліквідність та платоспроможність підприємства в результаті чистої санації не поліпшуються, оскільки підприємство не залучає додаткових фінансових ресурсів.

Санація вважається успішною, якщо з допомогою зовнішніх та внутрішніх фінансових джерел, проведення організаційних та виробничо-технічних удосконалень підприємство виходить з кризи (нормалізує виробничу діяльність та уникає банкрутства) і забезпечує свою прибутковість та конкурентоспроможність у довгостроковому періоді.

Слід зазначити, що значимість санації окремих суб’єктів господарської діяльності полягає у тому, що вона являє собою неодмінну умову оздоровлення вітчизняної фінансової системи в цілому, а не тільки для окремого підприємства.

Таким чином, вивчення основних чинників санації та отримання знань щодо санаційного прибутку є досить актуальним питанням, особливо в умовах економічної кризи.

1. Теоретична частина

З позиції фінансового менеджменту кризовий стан підприємства полягає в його неспроможності здійснювати фінансове забезпечення поточної виробничої діяльності. Фінансову кризу на підприємстві характеризують за трьома параметрами: джерела (фактори) виникнення; вид кризи; стадія розвитку кризи. Ідентифікація вказаних ознак уможливлює правильне визначення діагнозу фінансової неспроможності підприємства та підбір найефективніших санаційних заходів.

Одним із засобів подолання платіжної кризи та запобігання банкрутству підприємства є фінансова санація. Термін "санація" походить від латинського "sanare" і перекладається як оздоровлення або видужання.

Санація - це система фінансово-економічних, виробничо-технічних, організаційно-правових та соціальних заходів, спрямованих на досягнення чи відновлення платоспроможності, ліквідності, прибутковості та конкурентоспроможності підприємства-боржника в довгостроковому періоді. Інакше кажучи, санація - це сукупність усіх можливих заходів, які спроможні привести підприємство до фінансового оздоровлення.

Особливе місце в процесі санації належить заходам фінансово-економічного характеру, які відображають фінансові відносини, що виникають у процесі мобілізації та використання внутрішніх і зовнішніх фінансових джерел оздоровлення підприємств. Джерелами фінансування санації можуть бути кошти, залучені на умовах позики чи на умовах власності; на поворотній або безповоротній основі.

Метою фінансової санації є покриття поточних збитків та усунення причин їхнього виникнення, поновлення або збереження ліквідності та платоспроможності підприємств, скорочення всіх видів заборгованості, поліпшення структури оборотного капіталу та формування фондів фінансових ресурсів, необхідних для проведення санаційних заходів виробничо-технічного характеру.

Маючи збитки, підприємства, як правило, не заінтересовані показувати їх у своїй звітності, зокрема в балансі. Особливо це стосується акціонерних товариств, оскільки їхні баланси публікуються в пресі. За наявності балансових збитків суб'єктам господарювання дуже важко розраховувати на залучення фінансових ресурсів із зовнішніх джерел, оскільки як для кредиторів, так і для потенційних інвесторів збиткове підприємство є непривабливим об'єктом фінансування.

Якщо в балансі підприємства за результатами звітного року відображено непокриті збитки минулих років (чи збитки звітного року), то треба приймати рішення про джерела покриття цих збитків. Щодо цього у науковій літературі з питань санації дуже часто трапляється поняття "чистої санації". Чиста санація полягає в санації балансу неспроможного підприємства. Вона спрямована на формальне покриття зазначених у балансі збитків.

Відтак збиткові підприємства можуть вдатися до санації балансу (чиста санація). Чиста санація передбачає покриття відображених в балансі збитків за рахунок власних та прирівняних до них коштів. Згідно із законодавством України, збитки підприємств можуть списуватися за рахунок резервних (страхових) фондів , засобів цільового призначення (спеціальні фонди і цільове фінансування) або за рахунок санаційного прибутку, який може утворитися за зменшення статутного фонду підприємства. Ліквідність та платоспроможність підприємства в результаті чистої санації не поліпшуються, оскільки підприємство не залучає додаткових фінансових ресурсів.

Санація балансу за рахунок санаційного прибутку доцільна лише тоді, коли вичерпано інші можливості покриття балансових збитків. Даний (розрахунковий) прибуток утворюється в результаті зменшення статутного фонду підприємства.

Санаційний прибуток - це прибуток, який виникає внаслідок викупу підприємством власних корпоративних прав (акцій, паїв) за курсом, нижчим від номінальної вартості цих прав, або в результаті їх безкоштовної передачі для анулювання, зниження номінальної вартості або за одержання безповоротної фінансової допомоги від власників корпоративних прав, кредиторів та інших заінтересованих у санації підприємства осіб. Перша складова санаційного прибутку дорівнює різниці між номінальною вартістю корпоративного права та ціною його викупу емітентом і витратами, пов'язаними з процедурою викупу прав та зменшення статутного фонду. Якщо корпоративні права надаються для анулювання безкоштовно, то санаційний прибуток дорівнюватиме номінальній вартості наданих для анулювання прав за мінусом витрат, пов'язаних зі зменшенням статутного капіталу.

Основні цілі та завдання зменшення статутного фонду підприємств:

1. одержання санаційного прибутку, який спрямовується на покриття балансових збитків;

2. урівноваження (або перевищення) номінальної вартості акцій (паїв) з їхньою ринковою ціною, оскільки в період фінансової кризи може скластися ситуація, коли біржова ціна буде суттєво меншою за номінальну вартість акцій. Залучення засобів через додаткову емісію корпоративних прав у даному разі неможливе;

3. приведення у відповідність величини основних та оборотних засобів підприємства з розміром його власного капіталу, оскільки з метою підвищення платоспроможності підприємство може прийняти рішення про продаж частини свого майна, що й спричинятиметься до такої невідповідності;

4. концентрування статутного капіталу в руках найбільш активних власників.

У зв'язку з тим, що найпоширенішими формами організації бізнесу в Україні є акціонерні товариства та товариства з обмеженою відповідальністю, то розглянути механізм зменшення статутного капіталу підприємства слід саме на прикладі цих видів господарських товариств.

Державною комісією з цінних паперів та фондового ринку затверджене "Положення про порядок збільшення (зменшення) статутного фонду акціонерних товариств". Цим положенням та Законом України "Про господарські товариства" передбачено два методи зменшення статутного фонду акціонерного товариства:

1. Зменшення номінальної вартості акцій (деномінація).

2. Зменшення кількості акцій існуючої номінальної вартості. Зменшення номінальної вартості може здійснюватися об'єднанням кількох акцій в одну (конверсія). Обсяги зменшення статутного капіталу визначаються рішенням зборів акціонерів, пайовиків. Рішення загальних зборів товариства про зміни статутного фонду приймаються більшістю у 3/4 голосів акціонерів, які беруть участь у зборах (загальні збори визнаються правомочними, якщо в них беруть участь акціонери, що мають відповідно до статуту товариства понад 60 % голосів).

Законодавством України встановлено чіткий порядок зменшення статутного фонду підприємств. Нормативне регулювання в цій сфері здійснюється з метою захисту майнових інтересів кредиторів. Надзвичайно важливим є те, що рішення товариства про зміни розміру статутного фонду набирає чинності лише з дня внесення цих змін до державного реєстру. Реєстрація випуску акцій та інформації про емісію акцій у зв'язку зі зменшенням статутного фонду здійснюється відповідно до Положення про порядок реєстрації випуску акцій і облігацій підприємств та інформації про емісію. Зменшення статутного фонду за наявності заперечень кредиторів не допускається, оскільки в даному разі зменшується капітал, у межах якого власники підприємства відповідають перед його кредиторами. Зауважимо, що виконавчі органи підприємства несуть персональну відповідальність за факт зменшення статутного фонду та повернення внесків власникам у разі заперечень кредиторів. Рішення зборів засновників не звільняє дирекцію (правління) від відшкодування збитків кредиторам, оскільки воно набуває правової сили лише після внесення змін до державного реєстру.

У повідомленні про загальні збори акціонерів з приводу зміни розмірів статутного фонду обов'язково зазначаються:

а) мотиви, спосіб та мінімальний розмір збільшення або зменшення статутного фонду;

б) проект змін до статуту, пов'язаних зі змінами розміру статутного фонду;

в) дані про кількість акцій, що випускаються додатково або вилучаються, та їхню загальну вартість;

г) відомості про нову номінальну вартість акцій;

д) права акціонерів за додаткового випуску акцій або за їхнього вилучення;

є) дата початку і закінчення передплати на акції, що додатково випускаються або вилучаються.

Рішенням акціонерного товариства про зменшення розмірів статутного фонду об'єднанням акцій, акції, не подані для анулювання, визнаються недійсними, але не раніше, ніж через шість місяців після повідомлення про це всіх акціонерів.

Законодавством установлено, що підприємство повинно покрити збитки акціонерів, пов'язані зі зменшенням статутного фонду. У разі, коли акціонер відмовився від обміну акцій у зв'язку зі зменшенням статутного фонду через зменшення номінальної вартості акцій, емітент зобов'язаний запропонувати акціонеру викупити його акції за вартістю, не нижчою від номінальної. Проте досить часто великі акціонери, власники контрольних пакетів акцій надають свої акції для анулювання безкоштовно, роблячи таким чином посильний внесок у фінансування санації. За економічним змістом зменшення статутного фонду з метою покриття балансових збитків підприємства означає приведення у відповідність розміру номінального капіталу до його реальної вартості, яка випливає зі стану балансу. Збитки для власників виникають не в момент зменшення номіналу (чи анулювання акцій), а тоді, коли підприємство отримало збитки від фінансово-господарської діяльності.

Акціонерне товариство має право викупити в акціонера оплачені ним акції для наступного перепродажу, розповсюдження серед своїх працівників або анулювання. Указані акції мають бути реалізовані або анульовані у строк, не більший за один рік. Те саме стосується і товариства з обмеженою відповідальністю щодо придбання ним паїв учасників товариства.

За санації через викуп емітентом корпоративних прав у їхніх держателів підприємство повинно, без огляду на складний фінансовий стан, мати в своєму розпорядженні достатньо ліквідних засобів, необхідних для виплати відшкодування власникам акцій (паїв).

Таким чином, найважливішою умовою використання даного методу санації є те, що для акціонерного товариства викуп акцій може бути доцільним лише за курсом, нижчим за номінальну вартість. У противному разі санаційний прибуток, який може бути спрямований на покриття балансових збитків, не виникає, а отже, зменшувати статутний капітал немає сенсу. При використанні даного методу санації підприємство може покрити засвідчені в балансі збитки, однак його платоспроможність і ліквідність дещо погіршуються, оскільки для придбання власних корпоративних прав витрачаються ліквідні засоби.

Слід ще раз підкреслити: за економічним змістом зменшення статутного капіталу з метою покриття балансових збитків підприємства означає приведення розміру номінального капіталу у відповідність до його реальної вартості, яка випливає зі стану балансу. Збитки для власників виникають не в момент зменшення номіналу (чи анулювання акцій), а тоді, коли підприємство зазнало збитків від фінансово-господарської діяльності.

У разі зменшення розміру статутного капіталу інформація про випуск акцій не підлягає обов’язковій реєстрації та опублікуванню. Звіт про результати зменшення розміру статутного капіталу не складається і до Державної комісії з цінних паперів та фондового ринку не подається.

2. Аналітична частина

2.1 Діагностика кризового стану підприємства

2.1.1 Експрес-діагностика

Експрес-діагностика проводиться з метою виявлення тенденцій зміни стану підприємства, оцінки глибини його неплатоспроможності і проведення аналізу фінансового обороту, що забезпечує господарську діяльність.

Експрес-діагностика являє собою оцінку наближення стану підприємства до банкрутства на основі розрахунку відповідних коефіцієнтів і даних балансу.

На першому етапі аналізується динаміка валюти балансу, структура активів і пасивів.

Таблиця 1 - Вихідні дані:

| Актив

|

Код

рядка

|

На початок звітного періоду

|

На кінець звітного періоду

|

| 1

|

2

|

3

|

4

|

| 1. Необоротні активи

|

| Нематеріальні активи:

|

| залишкова вартість

|

010

|

| первісна вартість

|

011

|

| знос

|

012

|

| Незавершене будівництво

|

020

|

3591

|

1263

|

| Основні засоби:

|

| залишкова вартість

|

030

|

9320

|

9436

|

| первісна вартість

|

031

|

14263

|

17126

|

| знос

|

032

|

4943

|

7690

|

| Довгострокові фінансові інвестиції

|

| які обліковуються за методом участі в капіталі інших підприємств

|

040

|

| інші фінансові інвестиції

|

045

|

1384

|

| Довгострокова дебіторська заборгованість

|

050

|

| Відстрочені податкові активи

|

060

|

54

|

164

|

| Інші необоротні активи

|

070

|

| Усього за розділом 1

|

080

|

12965

|

12247

|

| 2. Оборотні активи

|

| Запаси:

|

| виробничі запаси

|

100

|

975,1

|

891,2

|

| тварини на вирощуванні та відгодівлі

|

110

|

| незавершене виробництво

|

120

|

201,4

|

| готова продукція

|

130

|

280

|

| товари

|

140

|

173

|

| Векселі одержані

|

150

|

| Дебіторська заборгованість за товари, роботи, послуги:

|

| чиста реалізаційна вартість

|

160

|

1142

|

791

|

| первісна вартість

|

161

|

1703

|

2083

|

| резерв сумнівних боргів

|

162

|

560

|

1292

|

| Дебіторська заборгованість за розрахунками:

|

| з бюджетом

|

170

|

24,5

|

45,3

|

| за виданими авансами

|

180

|

| з нарахованих доходів

|

190

|

33,5

|

| із внутрішніх розрахунків

|

200

|

1290

|

1476

|

| Інша поточна дебіторська заборгованість

|

210

|

| Поточні фінансові інвестиції

|

220

|

| Грошові кошти та їх еквіваленти:

|

| в національній валюті

|

230

|

6

|

| в іноземній валюті

|

240

|

| Інші оборотні активи

|

250

|

11

|

| Усього за розділом 2

|

260

|

3633

|

3707

|

| 3. Витрати майбутніх періодів

|

270

|

| БАЛАНС

|

280

|

16598

|

15954

|

| 1

|

2

|

3

|

4

|

| 1. Власний капітал

|

| Статутний капітал

|

300

|

8753

|

8753

|

| Пайовий капітал

|

310

|

| Додатково вкладений капітал

|

330

|

3760

|

760

|

| Резервний капітал

|

340

|

| Нерозподілений прибуток (непокритий збиток)

|

350

|

(4808)

|

(3211)

|

| Неоплачений капітал

|

360

|

| Вилучений капітал

|

370

|

| Усього за розділом 1

|

380

|

7705

|

6302

|

| 2. Забезпечення наступних витрат і платежів

|

| Забезпечення виплат персоналу

|

400

|

| Інші забезпечення

|

410

|

| Цільове фінансування

|

420

|

51

|

| Усього за розділом 2

|

430

|

51

|

| 3. Довгострокові зобов’язання

|

| Довгострокові кредити банків

|

440

|

| Інші довгострокові фінансові зобов’язання

|

450

|

| Відстрочені податкові зобов’язання

|

460

|

| Інші довгострокові зобов’язання

|

470

|

703

|

412

|

| Усього за розділом 3

|

480

|

703

|

412

|

| 4. Поточні зобов’язання

|

| Короткострокові кредити банків

|

500

|

| Поточна заборгованість за довгостроковими зобов’язаннями

|

510

|

| Векселі видані

|

520

|

457

|

| Кредиторська заборгованість за товари, роботи, послуги

|

530

|

4880

|

7708

|

| Поточні зобов’язання за розрахунками:

|

|

| з одержаних авансів

|

540

|

106

|

154

|

| з бюджетом

|

550

|

2713

|

107

|

| з позабюджетних платежів

|

560

|

254

|

311

|

| зі страхування

|

570

|

71

|

102

|

| з оплати праці

|

580

|

152

|

235

|

| з учасниками

|

590

|

| із внутрішніх розрахунків

|

600

|

14

|

115

|

| Інші поточні зобов’язання

|

610

|

| Усього за розділом 4

|

620

|

8190

|

9189

|

| 5. Доходи майбутніх періодів

|

630

|

| БАЛАНС

|

640

|

16598

|

15954

|

З метою проведення експрес-діагностики фінансового стану підприємства проводиться горизонтальний і вертикальний аналіз балансу.

Горизонтальний аналіз полягає в побудові однієї чи декількох аналітичних таблиць, у яких абсолютні балансові показники доповнюються відносними темпами росту (зниження). Ціль горизонтального аналізу полягає в тому, щоб виявити абсолютні і відносні зміни величин різних статей балансу за визначений період, дати оцінку цим змінам. Велике значення для оцінки фінансового стану має і вертикальний (структурний) аналіз активу і пасиву балансу, що дає представлення фінансового звіту у виді відносних показників. Ціль вертикального аналізу полягає в розрахунку питомої ваги окремих статей у підсумку балансу й оцінці його змін.

Для проведення цих видів аналізу складена наступна таблиця 2.

Таблиця 2 - Горизонтальний і вертикальний аналіз балансу

| Актив

|

Код

|

На початок звітного періоду

|

На кінець звітного періоду

|

Відносне відхилення(+,-) (горизонтальний аналіз)

|

Питома вага статей, % (вертикальний аналіз)

|

| На початок звітного періоду

|

На кінець звітного періоду

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1. Необоротні активи

|

| Нематеріальні активи:

|

| залишкова вартість

|

10

|

| первісна вартість

|

11

|

| знос

|

12

|

| Незавершене будівництво

|

20

|

3591

|

1263

|

-2328

|

21,63513676

|

7,916509966

|

| Основні засоби:

|

| залишкова вартість

|

30

|

9320

|

9436

|

116

|

56,15134354

|

59,145042

|

| первісна вартість

|

31

|

14263

|

17126

|

2863

|

85,93204

|

107,3461201

|

| знос

|

32

|

4943

|

7690

|

2747

|

29,78069647

|

48,2010781

|

| Довгострокові фінансові інвестиції

|

| які обліковуються за методом участі в капіталі інших підприємств

|

40

|

| Продовження таблиці 2.

|

| інші фінансові інвестиції

|

45

|

1384

|

1384

|

8,674940454

|

| Довгострокова дебіторська заборгованість

|

50

|

| Відстрочені податкові активи

|

60

|

54

|

164

|

110

|

0,325340402

|

1,027955372

|

| Інші необоротні активи

|

70

|

| Усього за розділом 1

|

80

|

12965

|

12247

|

-718

|

78,1118207

|

76,76444779

|

| 2. Оборотні активи

|

| Запаси:

|

| виробничі запаси

|

100

|

975,1

|

891,2

|

-83,9

|

5,874804193

|

5,586059922

|

| тварини на вирощуванні та відгодівлі

|

110

|

| незавершене виробництво

|

120

|

201,4

|

-201,4

|

1,213399205

|

| готова продукція

|

130

|

280

|

280

|

1,755045757

|

| товари

|

140

|

173

|

173

|

1,084367557

|

| Векселі одержані

|

150

|

| Дебіторська заборгованість за товари, роботи, послуги:

|

| чиста реалізаційна вартість

|

160

|

1142

|

791

|

-351

|

6,88034703

|

4,958004262

|

| первісна вартість

|

161

|

1703

|

2083

|

380

|

10,26027232

|

13,05628682

|

| резерв сумнівних боргів

|

162

|

560

|

1292

|

732

|

3,37390047

|

8,098282562

|

| Дебіторська заборгованість за розрахунками:

|

| з бюджетом

|

170

|

24,5

|

45,3

|

20,8

|

0,147608146

|

0,283941331

|

| Продовження таблиці 2.

|

| за виданими авансами

|

180

|

| з нарахованих доходів

|

190

|

33,5

|

33,5

|

0,209978689

|

| із внутрішніх розрахунків

|

200

|

1290

|

1476

|

186

|

7,772020725

|

9,251598345

|

| Інша поточна дебіторська заборгованість

|

210

|

| Поточні фінансові інвестиції

|

220

|

| Грошові кошти та їх еквіваленти:

|

| в національній валюті

|

230

|

6

|

6

|

0,037608123

|

| в іноземній валюті

|

240

|

| Інші оборотні активи

|

250

|

11

|

11

|

0,068948226

|

| Усього за розділом 2

|

260

|

3633

|

3707

|

74

|

21,8881793

|

23,23555221

|

| 3. Витрати майбутніх періодів

|

270

|

| БАЛАНС

|

280

|

16598

|

15954

|

-644

|

100

|

100

|

| Пасив

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1. Власний капітал

|

| Статутний капітал

|

300

|

8753

|

8753

|

52,73526931

|

54,86398395

|

| Пайовий капітал

|

310

|

| Додатково вкладений капітал

|

330

|

3760

|

760

|

-3000

|

22,65333173

|

4,763695625

|

| Резервний капітал

|

340

|

| Нерозподілений прибуток (непокритий збиток)

|

350

|

-4808

|

-3211

|

1597

|

-28,96734546

|

-20,12661402

|

| Неоплачений капітал

|

360

|

| Вилучений капітал

|

370

|

| Продовження таблиці 2.

|

|

| Усього за розділом 1

|

380

|

7705

|

6302

|

-1403

|

46,42125557

|

39,50106556

|

| 2. Забезпечення наступних витрат і платежів

|

| Забезпечення виплат персоналу

|

400

|

| Інші забезпечення

|

410

|

| Цільове фінансування

|

420

|

51

|

51

|

0,319669049

|

| Усього за розділом 2

|

430

|

51

|

51

|

0,319669049

|

| 3. Довгострокові зобов’язання

|

| Довгострокові кредити банків

|

440

|

| Інші довгострокові фінансові зобов’язання

|

450

|

| Відстрочені податкові зобов’язання

|

460

|

| Інші довгострокові зобов’язання

|

470

|

703

|

412

|

-291

|

4,235450054

|

2,58242447

|

| Усього за розділом 3

|

480

|

703

|

412

|

-291

|

4,235450054

|

2,58242447

|

| 4. Поточні зобов’язання

|

| Короткострокові кредити банків

|

500

|

| Поточна заборгованість за довгостроковими зобов’язаннями

|

510

|

| Векселі видані

|

520

|

457

|

457

|

2,864485396

|

| Продовження таблиці 2.

|

| Кредиторська заборгованість за товари, роботи, послуги

|

530

|

4880

|

7708

|

2828

|

29,40113267

|

48,31390247

|

| Поточні зобов’язання за розрахунками:

|

|

| з одержаних авансів

|

540

|

106

|

154

|

48

|

0,63863116

|

0,965275166

|

| з бюджетом

|

550

|

2713

|

107

|

-2606

|

16,34534281

|

0,6706782

|

| з позабюджетних платежів

|

560

|

254

|

311

|

57

|

1,530304856

|

1,949354394

|

| зі страхування

|

570

|

71

|

102

|

31

|

0,427762381

|

0,639338097

|

| з оплати праці

|

580

|

152

|

235

|

83

|

0,915772985

|

1,472984831

|

| з учасниками

|

590

|

| із внутрішніх розрахунків

|

600

|

14

|

115

|

101

|

0,084347512

|

0,720822364

|

| Інші поточні зобов’язання

|

610

|

| Усього за розділом 4

|

620

|

8190

|

9189

|

999

|

49,34329437

|

57,59684092

|

| 5. Доходи майбутніх періодів

|

630

|

| БАЛАНС

|

640

|

16598

|

15954

|

-644

|

100

|

100

|

Проведений вертикальний і горизонтальний аналіз балансу свідчить, що за розглянутий період стан майна і його джерел змінювалося в такий спосіб:

Величина активів підприємства скоротилася протягом звітного періоду на 644 тис. грн. Далі необхідно проаналізувати за рахунок яких змін відбулася подібна зміна;

Величина основних засобів підприємства збільшилася на 116тис. грн. або на 3% (по залишковій вартості), це означає, що виробничий потенціал підприємства підвищується;

Збільшився об’єм фінансових інвестицій підприємства на 1384тис. грн., отже підприємство здійснює інвестиційну діяльність, що є позитивною тенденцією;

Загальна частка необоротних активів зменшилась з 12965 до12247 тис. грн, що було досягнуто завдяки зниженню вартості незавершеного виробництва на 2328 тис. грн.. Отже, сформована більш мобільна структура активів підприємства;

Вартість оборотних активів збільшилась протягом звітного періоду на 74 тис. грн., що взагалі є позитивною тенденцією, проте слід звернути увагу на той факт, що збільшення оборотних активів відбулося більшою мірою, за рахунок збільшення частки сумнівних боргів у загальній структурі дебіторської заборгованості і на кінець звітного періоду складає 1292 тис. грн., що на 732 тис. грн. більше, ніж на його початку.

Негативні тенденції відбулися в співвідношенні власного і позикового капіталу: частка власного капіталу скоротилася з 46,42% до 39,5%;Це відбулося за рахунок вивільнення додатково вкладеного капіталу, який протягом звітного періоду зменшився на 17,89 % або на 3000 тис. грн

Частка довгострокової заборгованості скоротилася з 4,23% до 2,58%; частка ж поточних зобов'язань збільшилась з 49,34% до 57,59%, що є негативною тенденцією, оскільки свідчить про погіршення ліквідності та платоспроможності підприємства

Таким чином, у фінансовому стані відбулися як позитивні, так і негативні зміни, виявити масштабність яких допоможе наступний аналіз.

На наступному етапі фінансової діагностики розраховується система показників-індикаторів кризового стану підприємства. Розрахунок цих показників представлений у таблиці 3.

Таблиця 3 – Система показників-індикаторів кризового стану підприємства

| Назва показника

|

Алгоритм розрахунку

|

Економічна характеристика

|

Значення

|

| на початок року

|

на кінець року

|

нормативне

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1. Показники платоспроможності

|

| Коефіцієнт абсолютної (негайної) ліквідності

|

Грошові кошти, поточні фінансові інвестиції : Поточні пасиви*

|

Оцінка негайної готовності підприємства ліквідувати короткострокову заборгованість

|

0

|

0,000649351

|

> 0,2, не дотримується, але спостерігається позитивна тенденція

|

| Коефіцієнт поточної ліквідності (загальний коефіцієнт покриття)

|

Оборотні активи : Поточні пасиви

|

Оцінка достатності всіх обігових коштів для погашення короткострокових зобов’язань

|

0,44359

|

0,401190476

|

> 1,не дотримується;тенденція до зменшення

|

| Проміжний коефіцієнт покриття

|

(Обігові активи – Товарно-мате-ріальні запаси) : Поточні пасиви

|

Оцінка достатності покриття короткострокових зобов’язань за рахунок грошових коштів та дебіторської заборгованості

|

0,299939

|

0,255714286

|

> 0,5умова не дотримується, тенденція до погіршення ситуації

|

| Коефіцієнт забезпечення власними коштами

|

(Власний капітал – Необоротні активи) : Оборотні активи

|

Оцінка забезпечення підприємства власними коштами

|

-1,447839

|

-1,60372269

|

> 0,1умова не дотримується, тенденція до зменшення

|

| Робочий капітал (власні оборотні кошти)

|

Оборотні активи – Поточні зобов’язання

|

Оцінка здатності продовження діяльності та інвестування після сплати поточних боргів

|

-4557

|

-5482

|

підприємство не взмозі сплатити поточні борги

|

| Маневреність робочого капіталу

|

Запаси : Робочий капітал

|

Оцінка ступеня матеріалізації робочого капіталу

|

-0,258174

|

-0,24520248

|

збільшення, умова не дотримується

|

| 2. Показники фінансової стійкості та стабільності

|

| Коефіцієнт автономії (незалежності)

|

Власний капітал : Загальний обсяг капіталу

|

Оцінка фінансової незалежності від зовнішніх джерел

|

0,464213

|

0,395010656

|

> 0,5, умова не дотримується

|

| Коефіцієнт фінансової стабільності (фінансування)

|

Власний капітал : Позиковий капітал

|

Оцінка фінансової стійкості

|

0,866412

|

0,652921674

|

> 1,умова не дотримується

|

| Показник фінансового лівериджу

|

Довгострокові зобов’язання : Власний капітал

|

Оцінка залежності від довгострокових зобов’язань

|

0,091239

|

0,065376071

|

зменшення, умова дотримується

|

| 3. Показники ділової активності

|

| Коефіцієнт оборотності оборотних коштів

|

Виручка від реалізації : Середній обсяг обігових активів

|

Оцінка швидкості обороту оборотних коштів

|

13,49536785

|

збільшення

|

| Час обороту оборотних коштів

|

Кількість днів у періоді : Коефіцієнт оборотності оборотних коштів

|

Оцінка тривалості одного періоду обороту оборотних коштів

|

26,67581974

|

зменшення

|

| Коефіцієнт оборотності запасів

|

Собівартість реалізованої продукції : Вартість запасів

|

Кількість разів поповнення запасів протягом аналізованого періоду

|

37,9116912

|

збільшення

|

| Час обороту запасів

|

Кількість днів у періоді : Коефіцієнт оборотності запасів

|

Оцінка тривалості одного періоду обороту запасів

|

9,495751538

|

зменшення

|

| 4. Показники оцінки майнового стану

|

| Коефіцієнт зносу основних засобів

|

Знос : Первинна вартість основних засобів

|

Оцінка частки зношених основних засобів у загальній їх вартості

|

0,346561

|

0,449024874

|

зменшення, умова не дотримується

|

| Фондовіддача

|

Виручка від реалізації : Середня вартість основних фондів

|

Ефективність використання основних фондів

|

5,281296652

|

збільшення

|

Поточні пасиви – це сукупність поточних зобов'язань, забезпечення наступних витрат і платежів, доходів майбутніх періодів.

Аналізуючи таблицю 3 можна зробити висновок про те, що на кінець звітного періоду значення деяких показників-індикаторів погіршується.

Так, майже всі показники фінансової стійкості і стабільності підприємства не відповідають нормативним значенням.

Коефіцієнт забезпечення власними коштами як на початок, так і на кінець періоду нижче за нормативний, що свідчить про те, що розмір необоротних активів підприємства перевищує розмір коштів, які беруть участь у обороті.

2.1.2 Діагностика на підґрунті балансових моделей

Балансові (агрегатні) моделі базуються на абсолютних оціночних показниках, розрахованих у спеціальний спосіб на підставі звітності підприємства, що дають змогу зробити висновок стосовно фінансово-майно-вого стану в іншій, ніж коефіцієнтна, формі.

Реалізація цього методичного підходу передбачає визначення показників, наведених в таблиці 4.

Таблиця 4 – Показники джерел формування запасів

| №

|

Назва показника

|

Алгоритм

|

Значення

|

| на початок року

|

на кінець року

|

| 1

|

Власні обігові кошти (ВОК)

|

Власний капітал – Необоротні активи

|

7705-12965=-5260

|

6302-12247=-5945

|

| 2

|

Довгострокові джерела формування запасів (ДДФЗ)

|

Власні обігові кошти + Довгострокові зобов’язання

|

-5260+703=-4557

|

-5945+412=-5533

|

| 3

|

Загальні джерела

формування запасів (ЗДФЗ)

|

Довгострокові джерела формування запасів + Короткострокові кредити

|

-4557+0=-4557

|

-5533+0=-5533

|

| 4

|

Запаси та витрати (ЗВ)

|

Запаси + Витрати майбутніх періодів

|

1176,5

|

1344,2

|

Значення джерел формування запасів свідчить про те, що підприємство не має власних обігових коштів для формування виробничих запасів. Цей показник на початок року становить -5260тис. грн., а на кінець –-5945тис. грн. Хоча величина запасів збільшилась порівняно із базовим періодом, проте це не є позитивною тенденцією, адже це свідчить про те, що готова продукція не реалізується, а залишається на складах підприємства. Складемо порівняльну таблицю основних типів фінансової стійкості підприємства і на основі отриманих даних визначимо, до якого з типів можна віднести аналізоване підприємство.

Таблиця 5 – Типи фінансової стійкості підприємства

| Тип стійкості

|

Співвідношення показників

|

Джерела фінансування запасів

|

Стисла характеристика фінансової стійкості

|

| Абсолютна фінансова стійкість

|

ЗВ < ВОК

|

Власні оборотні кошти

|

Високий рівень платоспроможності. Незалежність підприємства від зовнішніх кредиторів

|

| Нормальна фінансова стійкість

|

ВОК < ЗВ < ДДФЗ

|

Власні оборотні кошти та довгострокові кредити

|

Нормальна платоспроможність. Ефективне використання залучених позикових коштів

|

| Нестійке фінансове становище

|

ВОК < ДДФЗ < ЗВ < ЗДФЗ

|

Власні оборотні кошти, довгострокові та короткострокові

кредити

|

Порушення нормальної платоспроможності. Необхідність залучення додаткових джерел фінансування

|

| Критичне фінансове становище

|

ЗВ > ЗДФЗ

|

Власні оборотні кошти, довгострокові та короткстрокові кредити, не погашені в строк

|

Повна неплатоспроможність. Підприємство на грані банкрутства

|

Розрахунки показали, що фінансовий стан підприємства можна назвати критичним.

2.1.3 Оцінка і прогнозування показників задовільності структури балансу

В сучасних умовах для виявлення ознак неплатоспроможності підприємства та для своєчасного виявлення формування незадовільної структури балансу в цілях здійснення випереджувальних заходів щодо запобігання банкрутства застосовані затверджені Мінекономіки України Методичні рекомендації.

Згідно до них, оцінка і прогнозування показників задовільності структури балансу відбувається на основі аналізу нижче перерахованих показників.

Поточна неплатоспроможність – це фінансовий стан підприємства, коли на певний момент через випадковий збіг обставин тимчасово суми

наявних коштів і високоліквідних активів недостатньо для погашення поточного боргу.

Показник поточної неплатоспроможності підприємства визначається за формулою:

ПП

= ДФІ + ПФІ + ГКЕ – ПЗ,

де ДФІ – довгострокові фінансові інвестиції;

ПФІ – поточні фінансові інвестиції;

ГКЕ – грошові кошти та їх еквіваленти;

ПЗ – поточні зобов’язання.

Показник поточної неплатоспроможності підприємства:

Пп0= 0+0+0-8190=-8190 тис. грн.

Пп1 = 1384+0+6-9189 = -7799 тис. грн.

Від'ємний результат свідчить про поточну неплатоспроможність підприємства.

Критична неплатоспроможність – це фінансовий стан підприємства, що відповідає потенційному банкрутству, коли на початок і кінець звітного періоду мають місце поточна неплатоспроможність, а коефіцієнт покриття і коефіцієнт забезпечення власними коштами наприкінці звітного періоду менші від їх нормативних значень 1,5 і 0,1.

Коефіцієнт покриття характеризує достатність оборотних коштів підприємства для погашення своїх боргів і визначається:

КП

= ОА : ПЗ,

де ОА – загальна сума оборотних активів;

ПЗ – загальна сума поточних зобов’язань.

Коефіцієнт покриття дорівнює:

Кп0 = 3633:8190 =0,44;

Кп1 = 3707:9189 = 0,40

Коефіцієнт покриття менше нормативного значення надкритичної неплатоспроможності.

Коефіцієнт забезпечення власними коштами характеризує наявність оборотних коштів у підприємства, необхідних для його фінансової стійкості, і визначається за формулою:

КЗ

= (ВК – НОА) : ОА,

де ВК – джерела власних та прирівняних до них коштів (власний капітал);

НОА – необоротні активи.

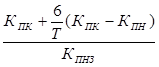

1. Якщо значення обох коефіцієнтів нижче нормативних, але є тенденція до їх зростання, розраховують коефіцієнт відновлення платоспроможності:

КВП

=  , ,

де КПК

, КПН

, КПНЗ

– значення коефіцієнтів покриття на кінець і початок звітного періоду та його нормативне значення;

6 – кількість місяців, що становлять нормативний період відновлення платоспроможності;

Т – звітний період, місяців.

Коефіцієнт забезпечення власними коштами дорівнює:

Кз0 = (7705-12965):3633 = -1,448;

Кз1 = (6302-12247):3707 = -1,6.

Значення обох коефіцієнтів нижче нормативних. Розрахуємо коефіцієнт відновлення платоспроможності:

Квп = (-1,6+6:12(-1,6+1,448)):1,5 = 0,111

Коли КВП

> 1, то підприємство має реальну спроможність відновити свою платоспроможність, а коли < 1, то, навпаки, не має можливості відновити свою платоспроможність на протязі півріччя.

Отже, на підприємстві має місце поточна неплатоспроможність, коефіцієнт відновлення платоспроможності говорить про відсутність у підприємства можливості протягом 6 місяців відновити платоспроможність.

Щоб своєчасно виявити тенденції формування незадовільної структури балансу у підприємства та вжити застережних заходів, спрямованих на запобігання банкрутству, здійснюється систематичний експрес-аналіз

фінансового стану підприємства за допомогою коефіцієнта Бівера, яких розраховується:

КБ

= (ЧП + А) : (ДЗ + ПЗ),

де (ЧП + А) – показник cash-flow;

ЧП – чистий прибуток;

А – нарахована за звітний період амортизація;

ДЗ – довгострокові зобов’язання.

Незадовільна структура балансу – це такий фінансовий стан підприємства, коли коефіцієнт Бівера не перевищує 0,2, що свідчить про небажане скорочення частки прибутку, яка спрямовується на розвиток виробництва; підприємство починає працювати в борг і його коефіцієнт забезпечення власними коштами менш 0,1.

КБ

= (49528-47782+7690) : (412+9189) = 9436 : 9601 = 0,98

За результатами розрахунків, коефіцієнт Бівера становить 0,98, що є більшим за нормативне значення,

Залежно від значення розрахованих показників визначають ступень неплатоспроможності підприємства (таблиця 6).

Таблиця 6 – Ступінь неплатоспроможності підприємства

| Показник

|

Норма-тивне

значення

|

Ступінь неплатоспроможності

|

| назва

|

формула

|

пото-чна

|

кри-тична

|

надкри-

тична

|

| Показник поточної неплатоспроможності

|

ДФІ + ПФІ +

+ ГКЕ – ПЗ

|

> 0

|

< 0

|

< 0

|

< 0

|

| Коефіцієнт покриття

|

ОА : ПЗ

|

1,5

|

> 1,5

|

< 1,5

|

< 1

|

| Коефіцієнт забезпечен-ня власними коштами

|

(ВК – НОА) : ОА

|

0,1

|

> 0,1

|

< 0,1

|

< 0,1

|

Отже підприємство характеризується надкритичною неплатоспроможністю.

Надкритична неплатоспроможність – це фінансовий стан підприємства, коли за підсумками року коефіцієнт покриття менше одиниці й підприємство не отримало прибутку; в цьому випадку повинна застосовуватись ліквідаційна процедура.

2.2 Діагностика банкрутства підприємства

Для діагностики ймовірності банкрутства використовуються різні підходи, що передбачають застосування трендового аналізу численної системи критеріїв та ознак, обмеженого кола показників, інтегральних показників, рейтингових оцінок на базі ринкових критеріїв фінансової стійкості підприємств, факторних регресій них і дискримінант них моделей.

Проте жоден з методів не дає надійного результату і тому не може бути застосований як універсальний. Тому доцільно відсліджувати динаміку змін показників по цілому ряду методик.

2.2.1 Моделі Альтмана

1) Двофакторна модель Альтмана:

Z = - 0,3877 – 1,0736 КП

+ 0,0579 КАВТ

,

де Z – інтегральний показник рівня загрози банкрутства;

КП

– коефіцієнт покриття;

КАВТ

– коефіцієнт автономії (фінансової незалежності).

Для підприємств, у яких Z = 0, імовірність банкрутства становить 50%. Від'ємні значення Z свідчать про зменшення ймовірності банкрутства. Якщо Z > 0, імовірність банкрутства підприємства перевищує 50% і зростає зі збільшенням Z.

Розрахунок:

Z0

= - 0,3877 – 1,0736 0,44 + 0,0579 0,464=-0,3877-0,472+0,027=-0,8327

Z1

= - 0,3877 – 1,0736 0,40 + 0,0579 0,395=-0,3877-0,429+0,023=-0,7937.

Отже, імовірність банкрутства зменшується.

2) П'ятифакторна модель Альтмана 1968 року:

Z68

= 1,2 К1

+ 1,4 К2

+ 3,3 К3

+ 0,6 К4

+ К5

,

де К1

– відношення власного оборотного капіталу до суми всіх активів підприємства;

К2

– відношення нерозподіленого прибутку до суми всіх активів;

К3

– рівень доходності активів, тобто відношення загального прибутку до суми активів;

К4

– відношення власного капіталу до суми залученого капіталу;

К5

– коефіцієнт оборотності активів, тобто відношення виручки від реалізації до середньої суми активів.

В залежності від значення Z прогнозується імовірність банкрутства: до 1,8 – дуже висока; від 1,81 до 2,675 – висока; від 2,676 до 2,99 – можлива; більш 3,0 – дуже низька.

Проведемо необхідні розрахунки:

К1

=3707:15954 = 0,2324

К2

=-3211:15954 = -0,2013

К3

=(49528+516+1249):15954 = 3,215

К4

=6302:(15954-6302) = 6302:9652 = 0,6529

К5

=49528:15954 = 3,1044

Z68

= 1,2*0,2324- 1,4*0,2013+ 3,3*3,215+ 0,6*0,6529+3,1044 = 0,27888-0,28182+1,06095+0,39174+3,1044 = 14,103

Отже, імовірність банкрутства підприємства дуже низька.

3) П'ятифакторна модель Альтмана 1983 року:

Z83

= 0,717 К1

+ 0,847 К2

+ 3,107 К3

+ 0,42 К4

+ 0,995К5

Проведемо необхідні розрахунки, користуючись отриманими даними:

Z83

= 0,717*0,2324- 0,847*0,2013 + 3,107*0,3215 + 0,42*0,6529 + 0,995*3,1044 = 0,1666-0,1705+0,9989+0,2742+3,0889 = 4,3581

Якщо Z83

< 1,23, підприємству загрожує банкрутство; якщо Z83

> 1,23, це свідчить про стабільний фінансовий стан.

Фінансовий стан підприємства є стабільним.

2.2.2 Модель Лиса

ZЛ

= 0,063 К1

+ 0,092 К2

+ 0,057 К3

+ 0,001 К4

,

де К1

– відношення оборотних активів до суми всіх активів;

К2

– відношення прибутку від реалізації до суми всіх активів;

К3

– відношення загального прибутку до суми всіх активів;

К4

– відношення власного капіталу до залученого капіталу.

Граничне значення ZЛ

= 0,037.

Якщо ZЛ

< 0,037, підприємству загрожує банкрутство; якщо ZЛ

> 0,037, це свідчить про стабільний фінансовий стан.

Проведемо розрахунки:

К1

=3707:15954 = 0,2324

К2

=49528:15954 = 3,1044

К3

=(49528+516+1249):15954 = 3,215

К4

=6302:(15954-6302) = 6302:9652 = 0,6529

ZЛ

=0,063*0,2324+ 0,092*3,1044 + 0,057*3,215 + 0,001*0,6529 = 0,01464+0,2856+0,1833+0,00065 = 0,4842

Показник свідчить про стабільний фінансовий стан.

Граничне значення ZЛ

= 0,037.

2.2.3 Модель Таффлера

ZТ

= 0,03 К1

+ 0,13 К2

+ 0,18 К3

+ 0,16 К4

,

де К1

– відношення прибутку від реалізації до короткострокових зобов’язань;

К2

– відношення оборотних активів до суми зобов’язань;

К3

– відношення короткострокових зобов’язань до суми всіх активів;

К4

– відношення виручки від реалізації до суми всіх активів.

Якщо ZТ

> 0,3, підприємство має добрі довгострокові перспективи; якщо ZТ

< 0,2, є ймовірність банкрутства.

К1

=1746 :9189 = 0,19

К2

=3707 : (15954-6302) = 3707 : 9652 = 0,3841

К3

=9189 : 15954 = 0,5759

К4

=49528 : 15954 = 3,1044

ZТ

= 0,03*0,19 + 0,13*0,3841 + 0,18*0,5759 + 0,16*3,1044 = 0,0057 + 0,0499 + 0,1037 + 0,4967 = 0,656

Підприємство має добрі довгострокові перспективи

2.2.4 Модель Спрингейта

ZС

= 1,03 К1

+ 3,07 К2

+ 0,66 К3

+ 0,4 К4

,

де К1

– відношення робочого капіталу до суми всіх активів;

К2

– відношення загального прибутку до суми всіх активів;

К3

– відношення загального прибутку до короткострокових зобов’язань;

К4

– відношення виручки від реалізації до суми всіх активів.

Якщо ZС

< 0,862, підприємство є потенційним банкрутом.

Проведемо необхідні розрахунки:

К1

=(3707-9189) : 15954 = -0,3436

К2

=(49528-47782+516+1249) : 15954 = 3511 : 15954 =0,22

К3

=(49528-47782+516+1249) : 9189 = 3511 : 9189 = 0,3821

К4

=49528 : 15954 = 3,1044

ZС

= 1,03*(-0,3436) + 3,07*0,22 + 0,66*0,3821 + 0,4*3,1044 = -0,3539 + 0,6754+ 0,2522+ 1,2418 = 2,0853

Підприємство має стабільне фінансове становище

2.2.5 Російська

R

-модель ІДЕА

R = 8,38 К1

+ К2

+ 0,054 К3

+ 0,63 К4

,

де К1

– відношення власного оборотного капіталу до суми всіх активів;

К2

– відношення чистого прибутку до суми власного капіталу;

К3

– відношення виручки від реалізації до суми всіх активів;

К4

– відношення чистого прибутку до собівартості продукції.

В залежності від значення R прогнозується імовірність банкрутства підприємства: до 0 – максимальна (90 – 100 %); від 0 до 0,18 – висока (60 –

80 %); від 0,18 до 0,32 – середня (35 – 50 %); від 0,32 до 0,42 – низька (15 – 20 %); більше 0,42 – мінімальна (до 10 %).

Розрахунок показника:

К1

=(3707-9189) : 15954 = -0,3436

К2

=(49528-47782) : (3707-9189) = 1746 : (-5482) = -0,3185

К3

=49528 : 15954 = 3,1044

К4

=(49528-47782) : 47782 = 1746 : 47782 = 0,0365

R = 8,38*(-0,3436)-0,3185 + 0,054*3,1044 + 0,63*0,0365 = -2,8794-0,3185+0,1676+0,023 = -3,0073

Імовірність банкрутства максимальна.

2.2.6 Модель Сайфулліна і Кадикова

ZСК

= 2 К1

+ 0,1 К2

+ 0,08 К3

+ 0,45 К4

+ К5

,

де К1

– коефіцієнт забезпечення власними коштами;

К2

– коефіцієнт поточної ліквідності;

К3

– коефіцієнт оборотності активів;

К4

– рентабельність реалізованої продукції;

К5

– рентабельність власного капіталу.

Якщо ZСК

> 1, підприємство має задовільний фінансовий стан; а якщо ZСК

< 1, підприємство має ймовірність банкрутства.

Розрахунок:

К1

=-1,6

К2

=0,4012

К3

=13,4954

К4

=49528 : 15954 = 3,1044

К5

=(3707-9189) : 15954 = -0,3436

ZСК

= 2 *(-1,6) + 0,1*0,4012 + 0,08*13,4954 + 0,45*3,1044 -0,3436 = -3,2+0,401+1,0796+1,3969-0,3436 = -0,6661

Існує імовірність банкрутства.

2.2.7 Універсальна дискримінантна функція Терещенка

ZТЕР

= 1,5 К1

+ 0,08 К2

+ 10 К3

+ 5 К4

+ 0,3 К5

+ 0,1 К6

,

де К1

– відношення показника cash-flow до зобов’язань;

К2

– відношення валюти балансу до зобов’язань;

К3

– відношення загального прибутку до валюти балансу;

К4

– відношення прибутку від реалізації до виручки від реалізації;

К5

– відношення виробничих запасів до виручки від реалізації;

К6

– оборотність основного капіталу, тобто відношення виручки від реалізації до валюти балансу.

К1

=(49528-47782+7690) : (15954-6302) = 9436 : 9652 = 0,9776

К2

=15954: (15954 – 6302) = 159554 : 9652 = 1,6529

К3

=(49528-47782+516+1249) : 15954 = 0,22

К4

=(49528-47782) : 49528 = 1746 : 49528 = 0,0352

К5

=891,2 : 49528 = 0,0179

К6

=49528 : 15954 = 3,1044

ZТЕР

= 1,5*0,9776 + 0,08*1,6529 + 10*0,22 + 5*0,0352 + 0,3*0,0179 + 0,1*3,1044 = 1,4664 + 0,1322 + 2,2 + 0,176 + 0,0053 = 3,9799

Якщо ZТЕР

> 2, підприємству банкрутство не загрожує; якщо 1 < ZТЕР

< 2, фінансова стійкість підприємства порушена, проте якщо своєчасно запровадити антикризові заходи, банкрутство не загрожуватиме; якщо

0 < ZТЕР

< 1, існує загроза банкрутства при відсутності заходів щодо санації; якщо ZТЕР

< 0, підприємство вже майже збанкрутило

Підприємству банкрутство не загрожує.

Результати розрахунків зводимо до таблиці

| Модель

|

Значення показника

|

Імовірність банкрутства

|

| 1

|

2

|

3

|

| Двофакторна модель Альтмана

|

-0,7937

|

Низька імовірність банкрутства

|

| П’ятифакторна модель Альтмана (1968 р.)

|

14,103

|

Дуже низька імовірність банкрутства

|

| П’ятифакторна модель Альтмана (1983 г.)

|

4,3581

|

Стабільний фінансовий стан підприємства

|

| Модель Лисса

|

0,4842

|

Показник свідчить про стабільний фінансовий стан

|

| Модель Таффлера

|

0,656

|

Підприємство має добрі довгострокові перспективи

|

| Модель Спрингейта

|

2,0853

|

Підприємство має стабільне фінансове становище

|

| R-модель ІДЕА

|

-3,0073

|

Імовірність банкрутства максимальна.

|

| Модель Сайфулліна и Кадикова

|

-0,6661

|

Існує імовірність банкрутства.

|

| Модель Терещенко

|

3,9799

|

Підприємству банкрутство не загрожує

|

Таким чином, результати розрахунків суперечливі, однак переважна більшість моделей свідчать про те, що фінансовий стан підприємства є стабільним, а імовірність збанкрутіння підприємства є низькою.

2.3 Санація балансу

Санація балансу полягає в покритті відображених у балансі збитків та створенні необхідних резервних фондів за рахунок одержання санаційного прибутку. Зазначений прибуток утворюється в результаті зменшення статутного фонду підприємства, добровільних доплат власників його корпоративних прав або у разі списання кредиторами своїх вимог.

В цілях отримання санаційного прибутку власники підприємства прийняли рішення:

- реалізувати 25 % основних фондів, що значаться на балансі підприємства на кінець року, по ціні в півтори рази вище їх балансової вартості;

- виручку від реалізації основних фондів використати на придбання власних акцій за ціною, що становить 80 % від їх номінальної вартості;

- викуплені підприємством власні акції надалі анулювати з одночасним зменшенням статутного капіталу.

Необхідно визначити суму санаційного прибутку, що отримає підприємство від наведеної операції, і чи вистачить її для покриття збитків підприємства і формування резервних фондів.

Проведемо необхідні розрахунки:

Вартість основних фондів, що реалізуються, складає:

12247*0,25 = 3061,75 (тис. грн)

3061,75 *1,5 = 4592,63 (тис. грн)

Таким чином, реальна вартість придбаних акцій складе 4592,63 тис. грн.

Номінальна вартість акцій, відображена у балансі становить:

4592,63*100/80 = 5740,79 (тис. грн.)

Баланс підприємства перед проведенням санації має вигляд:

| Актив

|

Пасив

|

| Розділ балансу

|

Вартість, тис грн

|

Розділ балансу

|

Вартість, тис грн

|

| Необоротні активи

|

12247

|

Власний капітал

|

6302

|

| Оборотні активи

|

3707

|

Непокриті збитки

|

-3211

|

| 0

|

Зобов’язання

|

12863

|

| Баланс

|

15954

|

Баланс

|

15954

|

Розрахуємо санаційний прибуток від реалізації основних фондів:

СП1 = ОФр – ОФб

СП1 = 4592,63 - 3061,75 = 1530,88 (тис. грн.)

Зменшуємо непокриті збитки на суму санаційного прибутку:

НЗ = -3211+1530,88 = -1680,12

Тоді баланс після реалізації основних фондів та придбання власних акцій матиме вигляд:

Актив

|

Пасив

|

| Розділ балансу

|

Вартість, тис грн

|

Розділ балансу

|

Вартість, тис грн

|

| Необоротні активи

|

12247-3061,75 = 9185,25

|

Власний капітал

|

6302

|

| Оборотні активи

|

3707

|

Непокриті збитки

|

-1680,12

|

| СА

|

4592,63

|

Зобов’язання

|

12863

|

| Баланс

|

17484,88

|

Баланс

|

17484,88

|

Розрахуємо санаційний прибуток після анулювання акцій:

СП2 = Ан - Ар

СП2 = 5740,79 - 4592,63 = 1148,16 (тис. грн.)

Зменшуємо непокритий збиток на суму санаційного прибутку від анулювання акцій:

-1680,12 + 1148,16 = -531,96

Загальний санаційний прибуток становить:

СП = СП1 + СП2 = 1530,88 + 1148,16 = 2679,04 (тис. грн.)

Баланс після анулювання акцій:

| Актив

|

Пасив

|

| Розділ балансу

|

Вартість, тис грн

|

Розділ балансу

|

Вартість, тис грн

|

| Необоротні активи

|

9185,25

|

Власний капітал

|

561,21

|

| Оборотні активи

|

3707

|

Непокриті збитки

|

-531,96

|

| Зобов’язання

|

12863

|

| Баланс

|

12892,25

|

Баланс

|

12892,25

|

|