| Оглавление

Введение……………………………………………………………………..…….3

1. Теоретические основы производительности труда на предприятии……….5

1.1. Кадры предприятия: сущность, структура…………………….....................5

1.2. Экономическая сущность производительности труда...………………..….8

1.3. Пути повышения производительности труда на предприятии…………..11

2. Общая характеристика Вологодского Машиностроительного Завода.….16

2.1 Внешняя и внутренняя среда предприятия………………………………...16

2.2 Эффективность использования ресурсов……………………………….….19

2.3.Результаты хозяйственной деятельности……………………………….….21

3. Производительность труда на предприятия Вологодского Машиностроительного Завода……………………………………………….....25

3.1. Кадры предприятия………………………………………………………....25

3.2. Оценка уровня производительности труда на предприятии ……………27

Выводы и предложения…………………………………………………………31

Список использованной литературы…………………………………………...33

ВВЕДЕНИЕ

В настоящее время в условиях жесткой конкуренции, предприятиям, чтобы эффективно существовать на рынке требуется постоянно совершенствовать структуру и организацию предприятия в целом.

В данной курсовой работе рассматривается производительность труда как один из важнейших качественных показателей работы предприятия.

Объектом исследования является предприятие ОАО «ВМЗ», при его изучении используются методы анализа, синтеза, сравнения, графический метод. Информационную базу исследования составляют учебники по экономике предприятия и отчетность предприятия.

Цель работы – изучение путей повышения производительности труда на примере ОАО «ВМЗ».

Задачами в курсовой работе является:

· Изучение теоретических основ производительности труда

· Анализ деятельности ОАО «ВМЗ»

· Предложение возможных путей повышения производительности труда.

В первой главе рассматривается экономическая сущность производительности труда. Эффективность использования трудовых ресурсов на предприятии выражается в изменении производительности труда — результирующего показателя работы предприятия, в котором отражаются как положительные стороны работы, так и все его недостатки. Кадры являются наиболее ценной и важной частью производительных сил общества. В целом эффективность производства зависит от квалификации рабочих, их расстановки и использования, что влияет на объем и темпы прироста вырабатываемой продукции, использование материально-технических средств. То или иное использование кадров прямым образом связано с изменением показателя производительности труда. Рост этого показателя является важнейшим условием развития производительных сил предприятий и главным источником роста национального дохода. Однако существуют другие резервы повышения производительности труда: повышение технического уровня производства; улучшение организации производства и труда; изменение внешних, природных условий; структурные изменения в производстве.

Во второй главе дается общая характеристика предприятия, анализируется объемы производства, ассортимент продукции, а также рассматриваются показатели хозяйственной деятельности предприятия.

В третьей главе анализируется структура кадров предприятия, их текучесть и непосредственно предлагаются пути повышения производительности труда на предприятии с учетом имеющихся данных по ОАО «ВМЗ».

1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА НА ПРЕДПРИЯТИИ

1.1. Кадры предприятия: сущность, структура

Трудовые ресурсы на предприятии — это объект постоянной заботы со стороны руководства предприятием. Роль трудовых ресурсов существенно возрастает в период рыночных отношений. Инвестиционный характер производства, его высокая наукоемкость, приоритетность вопросов качества продукции изменили требования к работнику, повысили значимость творческого отношения к труду и высокого профессионализма. Это привело к существенным изменениям в принципах, методах и социально-психологических вопросах управления персоналом на предприятии.

Хорошо подобранный трудовой коллектив — одна из основных задач предпринимателя. Это должна быть команда единомышленников и партнеров, способных осознавать, понимать и реализовывать замыслы руководства предприятия. Только она служит залогом успеха предпринимательской деятельности, выражения и процветания предприятия.

Новые производственные системы состоят не только из совершенных машин и механизмов, но и включают людей, которые должны работать в тесном взаимодействии, быть готовыми к выработке и реализации новых идей. Обеспечить тесное взаимодействие множества людей в ходе решения сложнейших технических и производственных проблем невозможно без глубокой заинтересованности каждого в конечном результате и сознательного отношения к работе. Именно человеческий капитал, а не заводы, оборудование и производственные запасы являются краеугольным камнем конкурентоспособности, экономического роста и эффективности.

Основными аспектами влияния человеческого фактора на повышение эффективности работы предприятия являются:

· отбор и продвижение кадров;

· подготовка кадров и их непрерывное обучение;

· стабильность и гибкость состава работников;

· совершенствование материальной и моральной оценки труда работников.

Если оценивать человеческий капитал не как издержки, а как актив предприятия, который надо грамотно использовать, то решение о принятии сотрудника на работу стоит больших денег. При традиционных принципах отбора слишком много внимания уделяется специализированным знаниям, которые быстро устаревают. Поэтому так мало внимания уделяется тем сотрудникам или кандидатам в сотрудники, кто способен постоянно учиться.

Существуют два главных критерия отбора и продвижения работников: во-первых, высокая профессиональная квалификация и способность к обучению; во-вторых, опыт общения и готовность к сотрудничеству.

Гарантия занятости и снижение текучести кадров обеспечивают значительный экономический эффект и формируют у работников желание повышать эффективность работы, не опасаясь увольнения.

Система оплаты труда должна быть гибкой, стимулировать повышение производительности труда, обладать достаточным мотивационным эффектом. Рост оплаты труда не должен опережать темпов роста производительности, эффективности. Гибкость системы оплаты труда в том, что определенная часть заработка ставится в зависимость от общей эффективности работы предприятия, и если рабочий допустил ошибку, он должен расплачиваться за нее.

В современных условиях для стимулирования повышения эффективности и производительности необходимо менять не только систему оплаты труда, но и сам подход к ее формированию, нужны иные психологические установки, мышление и шкала оценок. Необходимы новые подходы к формированию трудового коллектива предприятия.

Организация труда и управления коллективом предприятия включает:

· наем сотрудников в условиях неполной занятости;

· расстановку работников в соответствии со сложившейся системой производства;

· распределение среди них обязанностей;

· подготовку и переподготовку кадров;

· стимулирование труда;

· совершенствование организации труда;

· заботу о работниках, оказавшихся излишними на данном предприятии по самым разным причинам.

Трудовой коллектив адаптируется к сложившейся системе производственных процессов.

Структура производственного процесса должна базироваться на научных принципах организации труда, которые предполагают:

· углубление разделения труда и улучшение кооперации труда на основе целесообразного расчленения производственного процесса;

· рациональный подбор профессионально-квалифицированного состава рабочих и их расстановку;

· совершенствование трудовых процессов путем разработки и внедрения наиболее рациональных методов и приемов труда;

· улучшение обслуживания рабочих мест на основе четкого регламентирования каждой функции обслуживания;

· внедрение эффективных форм коллективной работы, развития многоагрегатного обслуживания и совмещения профессий;

· совершенствование нормирования труда на основе использования резервов, снижения затрат труда и наиболее рациональных режимов работы оборудования;

· организацию и проведение систематического производственного инструктажа, повышение квалификации рабочих, обмен опытом и распространение передовых методов труда;

· создание наиболее благоприятных в санитарно-гигиеническом, психофизиологическом, эстетическом отношениях условий труда и безопасности работы, введение рациональных графиков работы, режимов труда и отдыха на производстве.

Обобщающими показателями реализации этих принципов служат:

· рост производительности труда;

· удовлетворение состоянием санитарно-гигиенических и психофизиологических условий труда;

· удовлетворение содержательностью труда и его привлекательностью.

Наем сотрудников в условиях рыночной экономики предполагает поддержание постоянных связей с учебными заведениями, использование при приеме на работу системы заявок и рекомендаций, проведение экзаменов и собеседований, оценку рекомендаций и отзывов и установление испытательного срока. Основные источники пополнения кадров на предприятии — все виды учебных заведений, предприятия с аналогичными профессиями, биржа труда. Расстановка рабочих и распределение среди них обязанностей основаны на сложившейся системе разделения труда.

Наибольшее распространение получили следующие формы разделения труда:

· технологическая — по видам работ, профессиям и специальностям;

· пооперационная — по отдельным видам операций технологического процесса;

· по функциям выполняемых работ — основных, вспомогательных, подсобных;

· по квалификации.

Таким образом, нам удалось рассмотреть значимость хорошо подобранного коллектива на предприятии, принципы организации труда и управления коллективом, а также различные способы стимулирования работников на предприятии. Далее мы перейдем к рассмотрению производительности труда как конечного результата деятельности предприятия.

1.2. Экономическая сущность производительности труда

Эффективность использования трудовых ресурсов на предприятии выражается в изменении производительности труда — результирующего показателя работы предприятия, в котором отражаются как положительные стороны работы, так и все его недостатки.

Производительность труда, характеризуя эффективность затрат труда в материальном производстве, определяется количеством продукции, производимой в единицу рабочего времени, или затратами труда на единицу продукции. Различают производительность живого труда и производительность совокупного, общественного, труда.

Производительность живого труда определяется затратами рабочего времени в данном производстве, на данном предприятии, а производительность общественного труда — затратами живого и общественного труда. По мере научно-технического прогресса, совершенствования производства доля затрат общественного труда увеличивается, поскольку растет оснащенность работника все новыми средствами труда (от простейших машин до электронных комплексов). Однако основная тенденция в том, что абсолютная величина затрат как живого, так и общественного труда на единицу продукции сокращается. Именно в этом сущность повышения производительности общественного труда.

Уровень производительности труда характеризуется двумя показателями:

· выработкой продукции в единицу времени (прямой показатель);

· трудоемкостью изготовления продукции (обратный показатель).

Эти показатели могут быть представлены следующими формулами:

b = B/T, t= Т/В, (1.1)

где b — выработка продукции в единицу времени; t — трудоемкость изготовления продукции; В — объем произведенной продукции, руб.; Т — затраты живого труда на производство продукции, руб.

Выработка продукции — наиболее распространенный и универсальный показатель производительности труда. В зависимости от того, в каких единицах измеряется объем продукции, различают определение выработки в натуральном выражении, а также показателях нормированного рабочего времени.

Наиболее наглядно производительность труда характеризует показатель выработки продукции в натуральном выражении. Это такие единицы измерения, как тонны, метры, штуки и др., как правило, характерные для предприятий, выпускающих однородную продукцию.

Если предприятие или цех выпускает несколько видов или марок однородной продукции, то выработка определяется в условных единицах. Показатель выработки продукции в денежном выражении применяется для определения производительности труда на предприятиях, выпускающих разнородную продукцию.

При использовании нормированного рабочего времени выработка определяется в нормо-часах, в основном на отдельных рабочих местах, в бригадах, на участках, а также в цехах при выпуске разнородной и не завершенной производством продукции, которую нельзя измерить ни в натуральном, ни в денежном выражении.

Трудоемкость продукции выражает затраты рабочего времени на производство единицы продукции. В отличие от показателя выработки этот показатель имеет ряд преимуществ: устанавливает прямую зависимость между объемом производства и трудовыми затратами, исключает влияние на показатель производительности труда изменений в объеме поставок по кооперации, организационной структуре производства, позволяет тесно увязать измерение производительности с выявлением резервов ее роста, сопоставить затраты труда на одинаковые изделия в разных цехах предприятия.

В зависимости от состава включаемых трудовых затрат различают:

· технологическую трудоемкость, включающую все затраты основных рабочих, сдельщиков и повременщиков, tтех;

· трудоемкость обслуживания производства, включающую затраты труда вспомогательных рабочих, tобс;

· производственную трудоемкость — затраты труда всех рабочих, как основных, так и вспомогательных;

· трудоемкость управления производством, включающую затраты труда ИТР, служащих, обслуживающего персонала и охраны tупр;

· полную трудоемкость, представляющую собой затраты труда всех категорий промышленно-производственного персонала tпол.

Итак, производительность труда, характеризуя эффективность затрат труда в материальном производстве, определяется количеством продукции, производимой в единицу рабочего времени, или затратами труда на единицу продукции. Уровень производительности труда характеризуется выработкой продукции в единицу времени (прямой показатель) и трудоемкостью изготовления продукции (обратный показатель). Определяющее значение на развитие предприятия оказывает рост производительности труда, пути его повышения мы сейчас и рассмотрим.

Пути повышения производительности труда на предприятии

Важным этапом аналитической работы на предприятии является поиск резервов производительности труда, разработка организационно-технических мероприятий по реализации этих резервов и непосредственное внедрение этих мероприятий. Под резервами роста производительности труда понимаются не использованные еще возможности экономии затрат живого и овеществленного труда.

В отечественной практике получила распространение следующая классификация резервов повышения производительности труда.

1. Повышение технического уровня производства:

· механизация и автоматизация производства;

· внедрение новых видов оборудования;

· внедрение новых технологических процессов;

· улучшение конструктивных свойств изделий;

· повышение качества сырья и новых конструктивных материалов.

2. Улучшение организации производства и труда:

· повышение норм и зон обслуживания;

· уменьшение числа рабочих, не выполняющих нормы;

· упрощение структуры управления;

· механизация учетных и вычислительных работ;

· изменение рабочего периода;

· повышение уровня специализации производства.

3. Изменение внешних, природных условий:

· изменение горногеологических условий добычи угля, нефти, руд, торфа;

· изменение содержания полезных веществ.

4. Структурные изменения в производстве:

· изменение удельных весов отдельных видов продукции;

· изменение трудоемкости производственной программы;

· изменение доли покупных полуфабрикатов и комплектующих изделий;

· изменение удельного веса новой продукции.

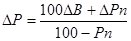

Прирост производительности труда в результате увеличения объемов производства и изменения численности работников определяется по следующей формуле:

(1.2) (1.2)

где ∆В — процент прироста выпускаемой продукции на предприятии в данный период;

∆Рn — процент уменьшения численности работников предприятия;

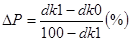

Рост производительности труда работающих на предприятии ∆Р вследствие увеличения удельного веса кооперированных поставок продукции определяется по следующей формуле:

(1.3) (1.3)

где dk1, dk0 - удельный вес кооперативных поставок и валовой продукции предприятия соответственно в базисном и планируемом периодах, %.

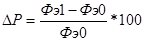

Рост производительности труда в результате лучшего использования фонда рабочего времени рассчитывается по формуле:

(1.4) (1.4)

где Фэ1, Фэ0 эффективный годовой фонд времени работы одного рабочего соответственно в базисном и планируемом периодах, чел.-ч.

Следует отметить, что показатель предельной производительности труда зависит от факторов производства и наличного рынка труда.

Отдельное предприятие, решая вопрос о том, какое количество рабочих ему следует нанимать, должно определить цену спроса на труд, т. е. уровень заработной платы. Цена же спроса на любой фактор производства, труд здесь не является исключением, зависит от его предельной производительности, т. е. от предельной производительности труда.

Предельная производительность труда — это приращение объема выпускаемой продукции, вызванное использованием дополнительной единицы труда при фиксированных остальных условиях. Исчисляется исходя из предельного продукта труда, под которым понимается прирост продукции, произведенной в результате найма еще одной дополнительной единицы труда.

Следовательно, руководство предприятия исходя из необходимости оптимизации всех привлекаемых ресурсов будет применять или вытеснять труд, достигая уровня предельной производительности. И никто его не заставит поступать иначе, поскольку под угрозой оказываются интересы выживания предприятия в условиях конкурентной среды.

В такой ситуации возникает проблема излишней рабочей силы, т. е. безработицы, неполной занятости. Проблема рационального использования рабочей силы становится одинаково важной как для руководителей предприятия, т. е. работодателей, так и для государственных органов управления, которые должны решать вопросы социальной защиты людей, временно оказавшихся безработными.

Сложный характер экономики, ее многофакторность и многообразие связей обусловливают необходимость использования при измерении экономического эффекта системы показателей. Для выражения экономического эффекта могут использоваться такие показатели, как товарная и реализованная продукция, прибыль, себестоимость продукции, уровень трудовых и материальных затрат на единицу продукции и др.

В качестве критерия оценки эффективности производства выступает экономия общественного труда, рост его производительности.

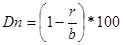

Доля прироста продукции в результате повышения производительности труда Dп определяется по формуле:

(1.5) (1.5)

где r — темпы прироста численности работающих; b — темпы прироста производства продукции.

К показателям общей эффективности промышленного производства следует отнести трудоемкость Те, фондоемкость Фе, капиталоемкость Ке.

Трудоемкость характеризует величину затрат живого труда на единицу продукции и определяется как отношение величины трудовых затрат 3т к общему объему произведенной продукции ВП.

(1.6) (1.6)

Обратное соотношение этих величин дает показатель производительности труда Пт:

(1.7) (1.7)

Фондоемкость Фе раскрывает величину применяемых производственных фондов (основных и оборотных) в расчете на единицу продукции и определяется как отношение среднегодовой стоимости производственных фондов Фсг к общему объему произведенной продукции ВП:

(1.8) (1.8)

Обратное соотношение этих величин дает уже рассмотренный выше показатель фондоотдачи Фо:

(1.9) (1.9)

Особое место в оценке эффективности общественного производства занимают показатели использования капитальных вложений. Они характеризуют эффективность использования фондов накопления и возмещения на создание новых основных фондов и прирост оборотных фондов, техническое совершенствование производства. Наиболее важный из них — показатель капиталоемкости продукции Ке. Он определяется как отношение величины капитальных вложений К к приросту выпуска продукции ∆ВП, достигнутому за счет этих капитальных вложений:

(1.10) (1.10)

Из формулы видно, что капиталоемкость определяет размер капитальных вложений на единицу прироста продукции (удельные капитальные вложений). Показатель, обратный капиталоемкости, называется капиталоотдачей Ко:

(1.11) (1.11)

Таким образом, мы рассмотрели теоретические основы производительности труда, пути ее повышения, показатели, которые определяют рост производительности труда и значение кадров для развития предприятия.

2.

ОБЩАЯ ХАРАКТЕРИСТИКА ВОЛОГОДСКОГО МАШИНОСТРОИТЕЛЬНОГО ЗАВОДА

2.1.

Внешняя и внутренняя среда предприятия

ОАО "Вологодский машиностроительный завод" основан в 1946 г. и является одним из ведущих предприятий страны по выпуску технологического оборудования для агропромышленного комплекса.. ОАО "Вологодский машиностроительный завод", входящий в структуру МинАтома России, управляющая компания ЗАО "Группа МК "Луч"", г.Москва, является ведущим предприятием России по выпуску разнообразного технологического оборудования для народно-хозяйственного комплекса, включая пищевую, химическую, медицинскую и микробиологическую промышленность и АПК.

ОАО "Вологодский машиностроительный завод" сертифицирован TUV CERT на соответствие требованиям ЕН ИСО 9001:2000

Завод выпускает:

· Специальные автотранспортные средства для перевозки жидкостей вместимостью от 1000 до 16000 л. на шасси ГАЗ, ГАЗель, УАЗ, КамАЗ, МАЗ, ЗИЛ, УРАЛ, KIA прицепах и полуприцепах российского и импортного производства емкостью от 900 до 30000 л.

· Оборудование для приемки, хранения и переработки молока и других пищевых жидкостей - резервуары вертикального и горизонтального исполнения из нержавеющей стали вместимостью от 250 до 50000 литров.

· Резервуары-охладители молока с непосредственным охлаждением фреоном R22 до 5000 литров.

· Комплекты оборудования по приемке и глубокой переработке молока производительностью от 2000 до 20000 литров принимаемого молока в сутки, обеспечивающие выпуск широкого ассортимента молочной продукции.

· Изготовление технологического и нестандартизированного оборудования, используемого при производстве, переработке, транспортировании ядерного топлива и ядерных материалов.

· Раскрой металлов на лазерном комплексе

Всего более 50 наименований оборудования.

Продукцию предприятия можно встретить в любом уголке России и в странах СНГ. Приоритетным направлением деятельности завода является производство специальных автотранспортных средств для перевозки разнообразных пищевых, технических жидкостей (нефтепродуктов) и живой рыбы вместимостью до 30000 л.

Для обеспечения качества технических средств (технологического оборудования для приемки, хранения, транспортировки и переработки) производства молочных и других видов продуктов, повышения эффективности производства, повышения конкурентоспособности продукции, на ОАО "ВМЗ" в течении 1998 - 2000 годов осуществлялся целый комплекс работ:

· проводилась реконструкция завода по программе Всемирного Банка с целью увеличения его эффективности;

· проведен детальный анализ отечественного и зарубежного рынков, разработан план маркетинга;

· осуществлен комплекс НИОКР по разработке оборудования отвечающего российским и зарубежным требованиям, в т.ч. начата подготовка к внедрению стандарта ИСО-9001. Получены дипломы различных выставок, а два изделия в 2000 г. стали победителями конкурса "100 лучших товаров России";

ОАО «Вологодский машиностроительный завод» - предприятие, специализирующееся на иных отраслей.

На рынке емкостного оборудования востребовано оборудование повышенной кубатуры для хранения молока объемом 25-50 куб. метров в основном вертикального исполнения. Кроме того, предприятие является производителем емкостного оборудования для спиртоликероводочной и пивоваренной промышленности, поставки которого производятся по индивидуальным заказам потребителя.

Основные потребители продукции ОАО "Вологодский машиностроительный завод": ООО ПКФ «Молмаш», г.Вологда, МРО «Техинком», г. Москва, ЗАО «ТД АМО ЗИЛ», г Москва, ООО «РусавтоГАЗ», г. Н.Новгород, ООО «Аннинское молоко», Воронежская область, ЗАО «ТД Луч», Московская область.

Основные поставщики шасси: ООО «Автомагия», г Вологда, ООО «АиСТ ТД», г.Москва, ЗАО «ТД ЗИЛ», г.Москва.

Основные поставщики металлопроката: ООО «Цветметавтоматика» г.Москва, ООО «Эргофор» г.Москва.

Ассортимент продукции ОАО «ВМЗ» разнообразен. Используя таблицу 2.1, мы можем проанализировать объемы производства.

Таблица 2.1

Объем производства продукции ОАО «ВМЗ»

| Вид продукции

|

2003 г.

|

2005 г.

|

Отклонения

|

| 2003г. к 2005г.,±

|

2003г. к 2005г., %

|

| Резервуары для хранения пищевых жидкостей, шт

|

20

|

28

|

+8

|

40

|

| Резервуары охладители молока, шт

|

61

|

67

|

+6

|

9,9

|

| Цистерны съемные, шт

|

420

|

206

|

-214

|

-50,9

|

| Цистерна на шасси для перевозки жидкостей

|

334

|

277

|

-57

|

-17

|

На заводе сократился выпуск и продажа съемных цистерн с 2003 по 2005 года на 214 шт., и цистерн на шасси для перевозки жидкостей на 57 шт. Но в тоже время происходит увеличение объемов продажи и выпуска резервуаров для хранения пищевых жидкостей на 8 шт., и резервуаров охладителей молока на 6 шт. В целом можно сказать, что предприятие не работает на склад, т.е. большинство готовой продукции направляется прямо к потребителю.

2.2. Эффективность использования ресурсов

В зависимости от эффективности использования ресурсов, результативность предприятия в целом может быть как высокой, так и низкой. Эффективность использования ресурсов предприятия можно проанализировать исходя из данных по основным фондам и оборотным средствам предприятия (см. таблицу 2.2).

Таблица 2.2

Сравнительная оценка эффективности использования фондов ОАО «ВМЗ»

| Показатели

|

2003 г.

|

2004 г.

|

Отклонения

|

| 2003г. к 2004г.,±

|

2003г. к 2004г., %

|

| Стоимость валовой продукции, т.р.

|

343327

|

326866

|

- 16461

|

-4, 79

|

| Среднегодовая стоимость ОПФ, т.р.

|

36748

|

45333

|

+ 8585

|

23,36

|

| Прибыль, т.р.

|

17473

|

2659

|

- 14814

|

- 84,78

|

| Фондоотдача, т.р.

|

9,34

|

7,21

|

- 2,13

|

- 22,8

|

| Фондоемкость, т.р.

|

0,10

|

0,13

|

+ 0,03

|

30

|

| Фондорентабельность, %

|

47,54

|

5,86

|

- 41,68

|

-87,67

|

При расчете фондоотдачи использовалась формула  (2.1); при расчете фондоемкости - (2.1); при расчете фондоемкости -  (2.2); фондорентабельности - (2.2); фондорентабельности -  (2.3) (2.3)

Исходя из показателей эффективности использования основных производственных фондов можно отметить спад эффективности использования данных ОПФ предприятия, так, фондоотдача всего за год снизилась на 22,8%, а рентабельность использования фондов снизилась на 87,67%.

Исходя из скорости оборачиваемости оборотных средств предприятия можно говорить об эффективности их использования.

Таблица 2.3

Оценка эффективности использования ресурсов предприятия ОАО «ВМЗ»

| Показатели

|

2003 г.

|

2004 г.

|

Отклонения

|

| 2003г. к 2004г.,±

|

2003г. к 2004г., %

|

| Коэффициент общей

оборачиваемости капитала.

|

2,72

|

2,15

|

-0,57

|

-20,95

|

| Коэффициент оборачиваемости

оборотных средств

|

5,00

|

3,65

|

-1,35

|

-27

|

| Коэффициент оборачиваемости

материальных оборотных активов

|

6,76

|

4,94

|

-1,82

|

-26,92

|

| Коэффициент оборачиваемости

товарной продукции

|

34,32

|

22,63

|

-11,69

|

-34,06

|

| Коэффициент оборачиваемости

кредиторской задолженности

|

7,69

|

5,14

|

-2,55

|

-33,15

|

| Средний срок оборота

кредиторской задолженности, дней

|

47,40

|

70,88

|

23,48

|

49,53

|

Оценивая данные таблицы 2.3, можно предположить, что ресурсы предприятия используются менее эффективно по сравнению с предыдущим годом и тем самым приводят к возрастанию потребности предприятия в оборотных средствах. Так, коэффициент оборачиваемости оборотных средств снизился на 27%, при этом срок оборота кредиторской задолженности увеличился практически на 50%.

2.3. Результаты хозяйственной деятельности

Эффект, или конечный результат, хозяйственной деятельности характеризуется различными стоимостными и натуральными показателями. По результатам хозяйственной деятельности предприятия можно судить об эффективности работы предприятия. Все показатели представлены в таблице 4.

Таблица 2.4

Результаты хозяйственной деятельности предприятия ОАО «ВМЗ»

| Показатели

|

2003 г.

|

2004 г.

|

Отклонения

|

| 2003г. к 2004г.,±

|

2003г. к 2004г., %

|

| Выпуск товарной продукции, тыс.руб.

|

275229

|

232345

|

-42884

|

-15,58

|

| Себестоимость товарной продукции, тыс.руб.

|

257756,00

|

229686,00

|

-28070

|

-10,89

|

| Материальные затраты, тыс.руб.

|

173686

|

162826

|

-10860

|

- 6,25

|

| Прибыль, тыс.руб.

|

17473,00

|

2659,00

|

-14814

|

-84,78

|

| Рентабельность

|

6,78

|

1,16

|

-5,62

|

-82,89

|

| Выработка

|

495,10

|

454,10

|

-41,00

|

-8,28

|

| Трудоемкость

|

4,41

|

4,52

|

0,12

|

2,72

|

| Материалоемкость

|

1,58

|

1,43

|

-0,16

|

-10,12

|

По итогам хозяйственной деятельности предприятия за 2003 и 2004 года (таблица 2.4) можно отметить следующие моменты:

· Себестоимость товарной продукции уменьшилась почти на 11%, что говорит о снижении затрат на производство и реализацию продукции. Снижение себестоимости непосредственно может привести к увеличению объемов производства.

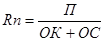

· Рентабельность как показатель экономической эффективности производства предприятия опустилась более чем на 80%, что может быть вызвано снижением объемов производства продукции (на 15,58%). Рассчитывается как отношение общей/чистой прибыли П к среднегодовой стоимости основного капитала ОК и нормируемых оборотных средств ОС,

(2.4) (2.4)

· Выработка снизилась на 8%, в то же время трудоемкость возросла на 2%. Изменение этих показателей в данном направлении свидетельствует о снижении эффективности производительности труда. Определяется выработка отношением выпуска товарной продукции (в стоимостном или натуральном выражении) ТП к общему числу рабочих на предприятии Чср.

(2.5) (2.5)

· Сокращение удельных материальных затрат на производство единицы промышленной продукции является одним из важнейших направлений повышения эффективности производства. По данным таблицы 2.4 материалоемкость успешно удалось снизить на 10%. Определяется отношением материальных затрат к объему товарной продукции в натуральном выражении.

(2.6) (2.6)

Таблица 2.5

Структура себестоимости единицы продукции

| Статьи

|

2003 г.

|

2004 г.

|

Отклонения

|

| на программу, тыс.руб.

|

2003г. к 2004г.,±

|

2003г. к 2004г., %

|

| Сырье и осн. материалы

|

82,9280

|

81,0700

|

-1,858

|

- 2,25

|

| Покупные изделия

|

92,1650

|

81,7560

|

-10,409

|

- 11,29

|

| ОЗП осн. рабочих

|

8,3652

|

5,7652

|

- 2,6

|

- 31,08

|

| ДЗП осн. рабочих

|

1,2548

|

0,8648

|

- 0,39

|

- 31,08

|

| ЕСН

|

12,9971

|

12,4608

|

- 0,53

|

- 4,12

|

| Расходы на сод-е и экспл-ю обор-я

|

24,2991

|

23,1540

|

- 1,145

|

- 4,71

|

| Цеховые расходы

|

35,4852

|

35,3495

|

- 0,13

|

- 0,38

|

| Цеховая себестоимость

|

417,4544

|

293,8102

|

- 123,64

|

-29,61

|

| Транспортные средства

|

0,3506

|

0,1794

|

- 0,17

|

- 48,8

|

| Инструмент и хоз. инвентарь

|

420,8070

|

667,9910

|

247,18

|

58,7

|

| Производственная себестоимость

|

838,6121

|

961,9806

|

123,36

|

14,7

|

| Маркетинговые услуги

|

23,1850

|

22,4880

|

- 0,69

|

-3

|

| Расходы на рекламу

|

0,6610

|

1,5480

|

0,88

|

133

|

| Прочие расходы

|

1,6310

|

1,0960

|

-0,53

|

- 32,8

|

| Полная себестоимость

|

864,0891

|

987,1126

|

123,02

|

14,23

|

Исходя из данных таблицы 2.4, был сделан вывод о снижении себестоимости продукции на целых 11 %. Разобраться в причинах таких значительных изменений помогут данные таблицы 2.5. Так, заметно уменьшились расходы на основную и дополнительную заработную платы (31%), на 48,8% снизились расходы на транспортные средства. Но, тем не менее, расходы на рекламу повысились на 133%, сумма расходов на хозяйственный инвентарь и инструменты тоже значительно возросла, что может быть связано с переоборудованием производства. Благодаря уменьшению расходов по статьям заработной платы, цеховой себестоимости, покупных изделий предприятию удалось снизить себестоимость продукции, при том отчислять уже большие суммы на рекламные услуги, что, несомненно, приведет к повышению спроса продукции предприятия на рынке.

Таким образом, завершая 2 главу, следует подвести итоги:

· Предприятие ОАО «ВМЗ» существует на рынке более 60 лет и его продукцию предприятия можно встретить в любом уголке России и в странах СНГ. Приоритетным направлением деятельности завода является производство специальных автотранспортных средств для перевозки разнообразных пищевых, технических жидкостей (нефтепродуктов) и живой рыбы вместимостью до 30000 л.

· Рассматривая показатели эффективности использования основных производственных фондов, можно отметить спад эффективности использования данных ОПФ предприятия и увеличение срока оборота оборотных средств.

· По результатам хозяйственной деятельности предприятия можно говорить как о положительных моментах, так и отрицательных в функционировании предприятия. Так, заметно снизилась себестоимость продукции и материалоемкость. Выработка же возросла, а рентабельность производства упала почти на 80%.

3.

ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА НА ПРЕДПРИЯТИИ ВОЛОГОДСКОГО МАШИНОСТРОИТЕЛЬНОГО ЗАВОДА

3.1.

Кадры предприятия

Кадры являются наиболее ценной и важной частью производительных сил общества. В целом эффективность производства зависит от квалификации рабочих, их расстановки и использования, что влияет на объем и темпы прироста вырабатываемой продукции, использование материально-технических средств. То или иное использование кадров прямым образом связано с изменением показателя производительности труда. Сейчас мы проанализируем кадровый состав предприятия исходя из данных таблицы 5.

Таблица 3.1

Трудовые ресурсы ОАО «ВМЗ»

| Показатели

|

2003 г.

|

2004 г.

|

Отклонения

|

| 2003г. к 2004г.,±

|

2003г. к 2004г., %

|

| ППП

|

561

|

486

|

-75

|

-13,36

|

| - Рабочие

|

391

|

330

|

-61

|

-15,6

|

| - Руководители

|

67

|

67

|

0

|

0

|

| - Специалисты

|

95

|

83

|

-12

|

-12,63

|

| - Служащие

|

5

|

3

|

-2

|

-40

|

| - Ученики

|

3

|

3

|

0

|

0

|

| Непромышленная группа

|

12

|

12

|

0

|

0

|

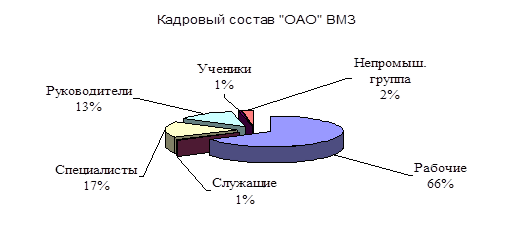

Как показано в таблице 3.1, кадровый состав ОАО «ВМЗ» претерпел за год (с 2003 года по 2004 год) незначительные изменения. Основную часть работающего персонала составляют рабочие (67%), специалисты занимают лишь 17%, ученики, равно как и служащие -1%. Для наглядности соотношение кадрового состава представлено диаграммой.

Трудовой коллектив по численному составу, уровню квалификации не является постоянной величиной, он все время изменяется: увольняются одни работники, принимаются другие. Изменения такого рода характеризуются текучестью кадров.

Таблица 3.2

Текучесть кадров на предприятии ОАО «ВМЗ»

| Группы

|

2003 г.

|

2004 г.

|

Отклонения

|

| Принято

|

Уволено

|

Принято

|

Уволено

|

2003г. к 2004г.,±

|

2003г. к 2004г., %

|

| Принято

|

Уволено

|

Принято

|

Уволено

|

| Руководители

|

9

|

10

|

7

|

14

|

- 2

|

4

|

- 22,2

|

40

|

| Специалисты

|

12

|

16

|

8

|

35

|

- 4

|

19

|

- 33,3

|

118,75

|

| Служащие

|

-

|

1

|

-

|

1

|

-

|

-

|

-

|

-

|

| Рабочие

|

70

|

74

|

85

|

177

|

15

|

103

|

21,4

|

239

|

| Итого

|

91

|

101

|

100

|

227

|

9

|

26

|

9,89

|

224

|

| Квыб

|

0,18

|

0,46

|

0,28

|

155

|

| Кпр

|

0,16

|

0,20

|

0,04

|

25

|

Состояние кадров на предприятии определяется с помощью следующих коэффициентов.

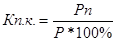

Коэффициент выбытия кадров определяется отношением количества работников, уволенных по всем причинам за данный период Рув, к среднесписочной численности работников за тот же период Р.

(3.1) (3.1)

Коэффициент приема кадров К п.к. определяется отношением количества работников, принятых на работу за данный период Рп, к среднесписочной численности работников за тот де период Р.

(3.2) (3.2)

Коэффициент выбытия кадров значительно вырос в 2004 году: число уволенных почти в 2 раза превышает число принятых на работу, что может быть связано с реорганизацией производства.

3.2. Оценка уровня производительности труда на предприятии ОАО «ВМЗ»

Производительность труда отражает интенсивность и результативность труда работников сферы материального производства. Повышение производительности труда способствует сокращению затрат рабочего времени на изготовление единицы продукции или росту количества продукции, произведенной в единицу времени. Для измерения производительности живого труда на предприятии используют два показателя: трудоемкость и выработка. Проанализировать динамику выработки начиная с 2003 года по 2004 можно с помощью таблицы 3.3.

Таблица 3.3

Оценка выработки на предприятии ОАО «ВМЗ» различными методами

| Показатели

|

2003 г.

|

2004 г.

|

Отклонения

|

| 2003г. к 2004г.,±

|

2003г. к 2004г., %

|

| Выручка от реализации, тыс. руб.

|

277750

|

220685

|

- 57065

|

-20,5

|

| Численность, чел.

|

561

|

486

|

-75

|

-13,36

|

| Выработка на одного работника, ППП

|

495,1

|

454,1

|

-40,9

|

-8,26

|

| Выработка ТП на одного работника

|

484,7

|

518,5

|

33,8

|

6,97

|

| Выработка ТП на одного работника в основной деятельности

|

495,1

|

530,3

|

35,2

|

7,1

|

| Трудоемкость

|

4,41

|

4,52

|

0,11

|

2,49

|

Следует отметить, что при определении выработки стоимостным методом не учитывается экономическая конъюнктура. При выработке в натуральных единицах ограниченность метода в том, что уровень сложности при изготовлении товара различный. Противоречивые показатели выработки (таблица 7) свидетельствуют об ограниченности этих методов применения. Предлагая пути повышения производительности труда при неоднородности продукции, воспользуемся показателем стоимостной выработки и трудоемкости.

По результатам анализа показателей на предприятии ОАО «ВМЗ» предлагается повысить производительности труда следующими способами:

· Внедрение достижений научно-технического прогресса. Благодаря совершенствованию производственного процесса (автоматизации производства) произойдет высвобождение численности основных производственных рабочих, сокращение трудоемкости продукции (за год трудоемкость повысилась на 2%), повышение коэффициента выполнения норм. При высвобождении численности рабочих можно увеличить объемы производства товаров (с учетом их спроса на рынке), либо сократить штат рабочих в связи с экономией затрат труда.

· Повышение качества выпускаемой продукции приведет к росту трудоемкости при выполнении дополнительных операций (но при условии высвобождении численности рабочих проблем с этим вопросом не возникнет), что отразится на повышении спроса и объема производства (снизился за год на 30,7%, таблица 1) .

· Совершенствование организации труда путем повышения коэффициента выполнения норм на базе роста квалификации основных рабочих, а так же сокращения потерь рабочего времени. К тому же ученики, которые составляют всего 1% от всего рабочего персонала, могут впоследствии работать на данном предприятии, поэтому необходимость их эффективного профессионального обучения и набора объективно детерминирована. Повышение мотивации является одним из вариантов роста производительности труда, следует отметить, что в качестве мотивации могут быть не только денежные вознаграждения, которые обычно эффективно действуют только на начальных этапах работы, но и различные социальные поощрения, например, в виде бесплатных медицинских услуг, таких как отдых в санатории и т.д. Поэтому содержание непроизводственных фондов может оказаться рентабельным для всего предприятия в целом.

Таблица 3.4

Структура заработной платы работников ОАО «ВМЗ»

| Показатели

|

2003 г.

|

2004 г.

|

Отклонения

|

| 2003г. к 2004г.,±

|

2003г. к 2004г., %

|

| Распределение ФОТ в основной деятельности

|

40524

|

39385

|

-1139

|

- 2,81

|

| Основная заработная плата

|

8900

|

9067

|

167

|

1,87

|

| Дополнительные выплаты

|

2455

|

2500

|

45

|

1,83

|

| Вспомогательные рабочие

|

11150

|

10158

|

-1348

|

12,08

|

| Руководители

|

10907

|

10910

|

3

|

0,02

|

| Специалисты

|

6445

|

6500

|

55

|

0,85

|

| Служащие

|

246

|

250

|

4

|

1,62

|

| Ученики

|

65

|

|

|

|

| Средняя заработная плата

|

5956.8

|

6145.2

|

188.4

|

3,16

|

Исходя из данных таблицы 3.4. можно заметить, что при снижении выработки продукции и повышении трудоемкости труда (снижение показателей производительности труда) заработная плата работников практически не изменилась (повысилась ≈ на 1 %) в связи с заметным сокращением числа работников по сравнению с предыдущим годом (таблица 3.2). Поэтому темпы роста/снижения производительности труда адекватны темпам роста заработной платы работников.

Выводы и предложения

Таким образом, рассмотрев теоретические основы производительности труда, мы смогли проанализировать хозяйственную и финансовую деятельность предприятия Вологодского Машиностроительного Завода.

· ОАО "Вологодский машиностроительный завод" более 60 лет существует на рынке труда и является одним из ведущих предприятий страны по выпуску технологического оборудования для агропромышленного комплекса. Предприятие работает преимущественно не на склад, и большинство готовой продукции направляется прямо к потребителю. За период с 2003 по 2004 года объемы производства продукции заметно снизились.

· можно отметить спад эффективности использования данных ОПФ предприятия, так, фондоотдача всего за год снизилась на 22,8%, а рентабельность использования фондов снизилась на 87,67%.

· ресурсы предприятия используются менее эффективно по сравнению с предыдущим годом и тем самым приводят к возрастанию потребности предприятия в оборотных средствах

· Рентабельность как показатель экономической эффективности производства предприятия опустилась более чем на 80%,

· Выработка снизилась на 8%, в то же время трудоемкость возросла на 2%. Изменение этих показателей в данном направлении свидетельствует о снижении эффективности производительности труда

· Сокращение удельных материальных затрат на производство единицы промышленной продукции является одним из важнейших направлений повышения эффективности производства

· Благодаря уменьшению расходов по статьям заработной платы, цеховой себестоимости, покупных изделий предприятию удалось снизить себестоимость продукции, при том отчислять уже большие суммы на рекламные услуги, что, несомненно, приведет к повышению спроса продукции предприятия на рынке.

· Коэффициент выбытия кадров значительно вырос в 2004 году: число уволенных почти в 2 раза превышает число принятых на работу, что может быть связано с реорганизацией производства.

Проанализировав все полученные данные по предприятию, предлагаются следующие мероприятия по повышению производительности труда:

· Автоматизация производства с целью снижения трудоемкости продукции и повышения ее выработки.

· Дальнейшее снижение себестоимости путем сокращения материальных затрат на производство продукции.

· Повышение качества продукции с целью увеличения спроса продукции, а, следовательно, и увеличения объемов производства.

· Повышение профессиональной квалификации рабочих с целью увеличения коэффициента выполнения норм; набор и обучение учеников на предприятии, повышение мотивации работников различными поощрениями (избегая денежных вознаграждений), в связи с этим увеличение объема непроизводственных фондов.

Список использованной литературы

1. Грузинов В.П., Грибов В.Д. Экономика предприятия. – М.: Банки и биржи, 1998. – 348 с.

2. Зайцев, Н.Л. Экономика предприятия: Учебник для вузов/Н.Л. Зайцев. - М.: ИНФРА, 2007. – 414 с.

3. Моронова, О.Г. Экономика предприятия: Метод. указания и контрольные задания к выполнению контрольной работы для студентов Череповецкого филиала заочной формы обучения по сокращенным программам/ О.Г, Моронова. – Вологда: ВоГТУ,2002. – 40 с.

4. Экономика предприятия: Учебник для экономических вузов. - 2-е изд., пераб. и доп./Под ред. А.И.Руденко. – М.: БГЭУ, 1995. – 475с.

5. Экономика предприятия: Учебник для вузов/Л.Я.Аврашков, В.В. Адамчук. – М.: Дело и сервис, 2004. - 528 с.

6. Экономика предприятия: Учебник для вузов/под ред С.Г. Фалько. – М.: Дрофа, 2003. - 368 с.

7. Экономика предприятия: Учебник для вузов. 4-е изд./Под ред.В.И. Семенова. - СПб.: Питер,2007. - 384с.

8. http://www.puskby.ru/refs/98/24234/1.html

9. http://realreferat.ru/mrefer5251.htm

10. http://www.dir.referats.net.ua/view/13999

|