Министерство сельского хозяйства РФ

Федеральное государственное образовательное учреждение

высшего профессионального образования

Уральская государственная сельскохозяйственная академия

Факультет заочного обучения

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Финансовый менеджмент»

по предприятию: ООО «А-Строй»

Выполнили :Тункина Э. А.,

Емашева О. В.

студенты группы НС-615 ЭС

Проверила: ГридневаН. Г.

Нижние Серги, 2010г.

1. Анализ финансового состояния предприятия

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовый анализ выполняется различными специалистами с различными целями.

Финансовое состояние организации зависит от результатов его производственной, коммерческой и финансовой деятельности. Оно может быть устойчивым, неустойчивым и кризисным. Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Устойчивое финансовое положение является необходимым условием эффективной деятельности организации, так как от обеспеченности и рациональности использования финансовых ресурсов зависят своевременность и полнота погашения обязательств поставщикам, банкам, бюджету, работникам и т.п.

Финансовое состояние – комплексное понятие, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

Основной целью проведения анализа финансового состояния организации является оценка ее доходности, рентабельности, платежеспособности для своевременного выявления и устранения недостатков в финансовой деятельности.

Структуру баланса и динамику финансового состояния предприятия рекомендуют исследовать при помощи сравнительного аналитического баланса. Этот баланс можно получить из исходного бухгалтерского баланса путем объединения отдельных статей и дополнения их расчетом относительных показателей для оценки финансового состояния предприятия.

Аналитический балансООО «А-Строй» представлен в приложении. Итоговые показатели аналитического баланса ООО «А-Строй» представлены в таблице 1.

Таблица 1 – Итоговые показатели аналитического баланса ООО «А-Строй»

| Наименование статей |

Абсолютные величины, млн. р. |

Относительные величины, % |

| 01.01.2009 |

01.01.2010 |

Изменение |

01.01.2009 |

01.01.2010 |

Изменение |

В процентах к величине на начало года |

В процентах к изменению итога баланса |

| I ВНЕОБОРОТНЫЕ АКТИВЫ |

946 |

1975 |

1029 |

59 |

68 |

9 |

109 |

98 |

| II ОБОРОТНЫЕ АКТИВЫ |

647 |

910 |

263 |

41 |

32 |

-9 |

41 |

25 |

| БАЛАHС |

1593 |

2885 |

1292 |

100 |

100 |

0 |

81 |

122 |

| III КАПИТАЛ И РЕЗЕРВЫ |

477 |

730 |

253 |

30 |

25 |

-5 |

53 |

24 |

| IV ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

655 |

1375 |

720 |

41 |

48 |

7 |

110 |

68 |

| V КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

461 |

780 |

319 |

29 |

27 |

-2 |

69 |

30 |

| БАЛАHС |

1593 |

2885 |

1292 |

100 |

100 |

0 |

81 |

122 |

| Итого заемных средств |

1116 |

2155 |

1039 |

70 |

75 |

5 |

93 |

98 |

| Величина собственных средств в обороте |

-469 |

-180 |

289 |

-29 |

-6 |

23 |

-62 |

27 |

| Чистые активы |

186 |

728 |

542 |

12 |

25 |

14 |

291 |

51 |

Абсолютное отклонение внеоборотных активов составило 1029 млн. р., а относительное 109 %. Внеоборотные активы занимают в структуре баланса на начало года 59 %, а на конец года 68 %. Доля изменения к концу года составила 9 %, а доля изменения в общей сумме изменения актива составила 98 %.

Абсолютное отклонение оборотных активов составило 263 млн. р., а относительное 41 %. Оборотные активы занимают в структуре баланса на начало года 41 %, а на конец года 32 %. Доля изменения к концу года составила -9 %, а доля изменения в общей сумме изменения актива составила 25 %.

Абсолютное отклонение капитала и резервов составило 253 млн. р., а относительное 53 %. Капитал и резервы занимают в структуре баланса на начало года 30 %, а на конец года 25 %. Доля изменения к концу года составила -5 %, а доля изменения в общей сумме изменения пассива составила 24 %.

Абсолютное отклонение долгосрочных обязательств составило 720 млн. р., а относительное 110 %. Долгосрочные обязательства занимают в структуре баланса на начало года 41 %, а на конец года 48 %. Доля изменения к концу года составила 7 %, а доля изменения в общей сумме изменения пассива составила 68 %.

Абсолютное отклонение краткосрочных обязательств составило 319 млн. р., а относительное 69 %. Краткосрочные обязательства занимают в структуре баланса на начало года 29 %, а на конец года 27 %. Доля изменения к концу года составила -2 %, а доля изменения в общей сумме изменения пассива составила 30 % .

Итог баланса увеличился на 1292 млн. р. или 81 %.

Абсолютное отклонение заемного капитала составило 1039 млн. р., а относительное 93 %. Заёмный капитал занимает в структуре баланса на начало года 70 %, а на конец года 75 %. Доля изменения к концу года составила 5 %, а доля изменения в общей сумме изменения актива и пассива составила 98 %. Абсолютное отклонение величины собственных средств в обороте составило 289 млн. р., а относительное -62 %. Величина собственных средств в обороте занимает в структуре баланса на начало года -29 %, а на конец года -6 %. Доля изменения к концу года составила 23 %, а доля изменения в общей сумме изменения актива и пассива составила 27 %.

Абсолютное отклонение чистых активов составило 542 млн. р., а относительное 291 %. Чистые активы занимают в структуре баланса на начало года 12 %, а на конец года 25 %. Доля изменения к концу года составила 14 %, а доля изменения в общей сумме изменения актива и пассива составила 51%. Темп прироста внеоборотных активов выше, чем темп прироста оборотных активов более чем в два раза, это отрицательная тенденция. На конец года заемный капитал превышает собственный в три раза. Это может свидетельствовать о расширении производственной базы или о неэффективной финансовой политике. Увеличение доли заемного капитала является признаком усиления финансовой неустойчивости организации и повышения степени ее финансовых рисков, перераспределения доходов от кредиторов к организации-должнику. Темп прироста заемного капитала значительно выше, чем темп прироста собственного капитала, что также является причиной снижения финансовой устойчивости предприятия.

Увеличение доли внеоборотных активов в структуре актива баланса превышает долю оборотных активов. Это приводит к отвлечении части текущих активов на кредитование потребителей и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса. Темп прироста кредиторской задолженности незначительно превышает темп прироста дебиторской, что в целом неплохо.

Показатели имущественного положения предприятия приведены в таблице 2..

Таблица 2. – Показатели имущественного положения предприятия ООО «А-Строй», 2009 г.

| Наименование показателя |

На начало года |

На конец года |

| Сумма хозяйственных средств, находящаяся в распоряжении организации, млн. р. |

1593,0 |

2885,0 |

| Доля активной части основных средств, % |

75,0 |

84,4 |

| Коэффициент износа основных средств, % |

36,3 |

19,3 |

| Коэффициент обновления, % |

- |

48,5 |

| Коэффициент выбытия, % |

15,2 |

- |

Сумма хозяйственных средств, находящихся в распоряжении организации, увеличилась почти в два раза, что свидетельствует о развитии хозяйственной деятельности. Положительной тенденцией является и увеличение доли активной части основных средств. Коэффициент износа основных средств не превышает 50 % и сокращается, что весьма не плохо. Коэффициент обновления и выбытия показывает, что почти половина основных средств была введена в этом году, а 15,2 % было списано.

Структура баланса является недостаточно удовлетворительной, что может говорить о возможной неплатежеспособности предприятия. Баланс является недостаточно ликвидным.

Самым простым и предварительным способом оценки финансовой устойчивости является построение неравенства с использованием трех статей баланса: итого по разделу «Капитал и резервы», итого по разделу «Внеоборотные активы», итого по разделу «Оборотные активы».

На начало отчетного периода (01.01.09 г.) имеем следующее неравенство: 647 > (477 ∙ 2 – 946), которое не соответствует норме. На конец отчетного периода (01.01.10 г.): 910 > (730 ∙ 2 – 1975),что также не соответствует норме. Таким образом, можно сделать предварительный вывод о достаточной финансовой неустойчивости ООО «А-Строй». Предприятие не сможет погасить краткосрочную задолженность, даже реализовав половину своего имущества.

Более точная и подробная оценка финансовой устойчивости предприятия может быть выполнена с помощью системы относительных показателей или финансовых коэффициентов. Оценка производится путем сравнения расчетных фактических значений коэффициентов с их нормативными ограничениями.

Фактические значения коэффициентов на начало и на конец года, рассчитанные по данным бухгалтерского баланса, и нормативные ограничения коэффициентов представлены в таблице 3.

Таблица 3 – Фактические и нормативные значения коэффициентов финансовой устойчивости предприятия ООО «А-Строй» , 2007-2009 гг

| Наименование показателя |

Значение коэффициентов |

Изменение (+,-) |

Нормативные ограничения величины коэффициентов |

| 2007 |

2008 |

2009 |

2008 к 2007 |

2009 к 2008 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

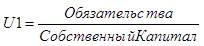

| Коэффициент финансовой неустойчивости, или коэффициент капитализации, (U1) |

0,21 |

2,34 |

2,95 |

2,13 |

0,62 |

U1 ≤ 0,25 |

| Коэффициент обеспеченности собственными оборотными средствами (U2) |

-0,72 |

-1,37 |

-1,37 |

-0,64 |

0,00 |

1. Нормативное значение U ≥ 0,15

2. Оптимальное значение U ≥ 0,5

|

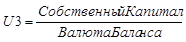

| Коэффициент автономии, или коэффициент финансовой независимости, (U3) |

0,30 |

0,25 |

0,25 |

-0,05 |

0,0 |

U3 = 0,4 - 0,6 |

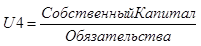

| Коэффициент соотношения собственных и привлеченных средств, или коэффициент финансирования, (U4) |

1,03 |

0,94 |

0,34 |

-0,10 |

-0,60 |

1. Нормативное значение U4 ≥ 0,75

2. Оптимальное значение U4 = 1,5

|

| Коэффициент финансовой устойчивости, или долгосрочной финансовой независимости, (U5) |

0,89 |

0,87 |

0,73 |

-0,02 |

-0,14 |

Нормативное значение U5 ≥ 0,6 |

Коэффициент капитализации не соответствует нормативному ограничению (U1≤0,25). Он показывает, что на рубль собственных средств на конец 2009 г. приходится 2,94 р. заемных.

Коэффициент обеспечения собственными источниками финансирования также не соответствует нормативному ограничению (U2≥0,15). На конец 2009 г. U2 = -1,37, это значит что оборотные активы полностью финансируются за счет заемных средств.

Коэффициент финансовой независимости ниже нормативного ограничения (U3 =0,4 – 0,6). Показывает, что 25 % собственных средств содержится в общей сумме источников финансирования

Коэффициент финансирования ниже нормативного значения U4 =0,34 и показывает, что 34 % деятельности предприятия финансируется за счет собственных источников финансирования

Коэффициент финансовой устойчивости за весь период соответствует нормативному ограничению (U5 ≥0,6). Показывает, что на конец 2009 г. 73 % актива финансируется за счет устойчивых источников финансирования.

Таким образом, все коэффициенты, кроме коэффициента долгосрочной финансовой независимости, ниже нормативных значений, это свидетельствует о высокой доли заемных средств в структуре баланса. Удовлетворительные значения коэффициента финансовой устойчивости стали возможными благодаря финансированию деятельности предприятия из устойчивых источников финансирования, а именно за счет собственного капитала и долгосрочного кредитования.

Оценка рентабельности

Рассмотрим несколько показателей рентабельности в таблице 4.

Таблица 4 – Показатели рентабельности, 2007-2009 гг.

| Наименование показателя |

Значения показателей |

Темпы роста, % |

| 2007 |

2008 |

2009 |

2008/2007 |

2009/2008 |

| Рентабельность совокупного капитала (активов), % |

12,27 |

2,39 |

11,61 |

19,44 |

486,70 |

| Рентабельность продаж, % |

-27,20 |

-8,89 |

-2,83 |

125,15 |

106,65 |

| Рентабельность продукции, % |

-21,52 |

-8,38 |

2,92 |

116,75 |

112,33 |

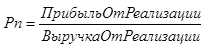

Рентабельность затрат за 2007-2008 гг. имеет отрицательные значения, однако в 2009 г. она составила 2,92 %. Самый низкий уровень рентабельности в 2007 г. Рентабельность продаж имеет отрицательные значения в течение трех лет, однако этот показатель постоянно растет, что свидетельствует об увеличении прибыльности продукции. Рентабельность же активов имеет положительные значения, что говорит об эффективном их использовании, т.е. рентабельная деятельность предприятия обусловлена, в первую очередь, операциями с недвижимостью. Однако этот показатель имеет тенденцию к снижению, а показатели рентабельности продукции ‑ к росту. Это может указывать о расширении производства, применении ранее не используемых самим предприятием производственных мощностей и приобретении новых. В целом показатели рентабельности намного ниже, чем в среднем по отрасли (8-10%). Предприятие работает не достаточно эффективно.

2.Анализ денежного потока

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса.

Общий финансовый результат предприятия за отчетный период отражается в отчетности в развернутом виде и представляет собой алгебраическую сумму прибыли (убытка) от реализации продукции (работ, услуг); реализации основных средств, нематериальных активов и иного имущества и результата от другой финансовой деятельности; прочих внереализационных операций.

Динамика показателей прибыли представлена в таблице 5.

Таблица 5 – Динамика показателей прибыли, 2007-2009 гг

| Наименование показателей |

2007 |

2008 |

2009 |

2008/2007 |

2009/2008 |

| +/- |

% |

+/- |

% |

| I. Доходы и расходы по видам деятельности |

| Выручка от реализации товаров, продукции, работ, услуг (за вычетом налогов и сборов, включаемых в выручку) |

237 |

645 |

4896 |

408 |

272,2 |

4251 |

759,1 |

| Валовая прибыль |

40 |

79 |

139 |

39 |

197,5 |

60 |

175,9 |

| Прибыль (убыток) от реализации товаров, продукции, работ, услуг |

-65 |

-59 |

139 |

6 |

110,1 |

198 |

335,6 |

| II. Операционные доходы и расходы |

| Операционные доходы (за вычетом налогов и сборов, включаемых в операционные доходы) |

164 |

167 |

238 |

3 |

101,8 |

71 |

142,5 |

| Операционные расходы |

8 |

19 |

21 |

11 |

237,5 |

2 |

110,5 |

| Прибыль (убыток) от операционных доходов и расходов |

156 |

148 |

217 |

-8 |

94,9 |

69 |

146,6 |

| III. Внереализационные доходы и расходы |

| Внереализационные доходы |

0 |

0 |

72 |

0 |

- |

72 |

- |

| Внереализационные расходы |

25 |

51 |

168 |

26 |

204,0 |

117 |

329,4 |

| Прибыль (убыток) от внереализационных доходов и расходов |

-25 |

-51 |

-96 |

-26 |

49,0 |

-45 |

53,1 |

| Прибыль (убыток) |

66 |

38 |

260 |

-28 |

57,6 |

222 |

684,2 |

| Прибыль (убыток) до налогообложения |

66 |

38 |

260 |

-28 |

57,6 |

222 |

684,2 |

| Чистая прибыль (убыток) |

42 |

32 |

190 |

-10 |

76,2 |

158 |

593,8 |

В 2008 г. общий финансовый результат уменьшился на 28 млн. р., однако прибыль от реализации работ, услуг, продукции и валовая прибыль увеличились соответственно на 6 и 39 млн. р. Уменьшение прибыли в большей мере связано с увеличением операционных и внереализационных расходов, а как следствие уменьшением прибыли от операционной и внереализационной деятельности. Это повлекло за собой и уменьшение чистой прибыли, остающейся в распоряжении предприятия. В 2009 г. выручка от реализации увеличилась почти в восемь раз, а это в свою очередь, позволило получить прибыль от реализации, которая составила 139 млн. р.

Изменения в структуре прибыли за исследуемый период характеризуются данными таблицы 6.

Таблица 6 – Структура прибыли предприятия и ее использование, 2007 2009 гг.

| Наименование показателей |

Удельный вес, % |

| 2007 |

2008 |

2009 |

| 1 Прибыль (убыток) отчетного периода |

100,0 |

100,0 |

100,0 |

| 1.1 Прибыль (убыток) от реализации |

-98,5 |

-155,3 |

53,5 |

| 1.2 Прибыль (убыток) от операционных доходов и расходов |

236,4 |

389,5 |

83,5 |

| 1.3 Прибыль (убыток) от внереализационных доходов и расходов |

-37,9 |

-134,2 |

-36,9 |

| 2 Налоги и сборы, платежи и расходы, производимые из прибыли |

36,4 |

15,8 |

26,9 |

| 3 Нераспределенная прибыль (непокрытый убыток) |

63,6 |

84,2 |

73,1 |

| 4 Резервный фонд |

- |

- |

- |

| 5 Фонды накопления |

63,6 |

84,2 |

73,1 |

| 6 Фонды потребления |

- |

- |

- |

| 7 Резервы предстоящих расходов |

- |

- |

- |

Наибольшую долю в составе прибыли на протяжении всего анализируемого периода занимает прибыль от операционных доходов и расходов и с каждым годом её удельный вес только увеличивается. Сохраняется тенденция увеличения доли убытка от внереализационных расходов в структуре общего финансового результата. Следует отметить, что в 2008 г. уменьшилась налоговая нагрузка на прибыль с 36,4 % до 15,8 %, а в 2009 г. она снова выросла до 26,9 %, в результате в 2009 г. уменьшилась доля чистой прибыли, оставшейся в распоряжении предприятия, однако абсолютный размер чистой прибыли в этом году вырос почти в шесть раз.

3. Финансирование предприятия

За исследуемый период (2007-2009 гг.) объем выполненных работ вырос в 16 раз, выручка от реализации в 7,6 раз, затраты на рубль реализованной продукции сократились в 0,24 раза, а чистая прибыль выросла в пять раз. В 2009 г. по сравнению с 2007 г. среднесписочная численность работающих выросла в 2,2 раза, также увеличилась выработка на одного работающего в 7,3 раза и среднемесячная заработная плата в 4,2 раза. Рентабельность продукции на конец 2009 г. составила 2,92 %.

За текущий период внеоборотные активы преобладают в составе и структуре активов ООО «А-Строй». Наблюдается их значительный абсолютный рост, удельный вес внеоборотных активов в общей сумме средств увеличился. Заемные средства превышают собственные в три раза. Это привело к финансово неустойчивому положению предприятия в конце года. Половину (48 %) заемного капитала составляют устойчивые источники финансирования. Абсолютное увеличение краткосрочной задолженности указывает на расширение использования предприятием кредитования непосредственными участниками рынка.

Производственный потенциал предприятия увеличился в отчётном году на 198 %, это связано с расширением объемов производственной деятельности.

Предприятие недостаточно ликвидно, так как большинство показателей ликвидности ниже минимального безопасного уровня.

Отрицательное значение коэффициента обеспеченности собственных оборотных средств показывает нехватку собственных средств в обороте. А вот анализ показателей деловой активности показывает ускорение оборачиваемости ресурсов предприятия к концу 2009 г. и увеличение эффективности их использования.

Одной из основных частей управляющей подсистемы является организационная структура управления финансами предприятия. Организационная структура управления финансовой деятельностью на ООО «А-Строй» представлена на рисунке 1.

Рисунок 1 – Организационная структура управления финансовой деятельностью на ООО «А-Строй»

На ООО «А-Строй» не существует отдельного структурного подразделения, которое занималось бы управлением финансовой деятельностью. Функции финансового менеджера частично выполняет директор, а частично главный бухгалтер. Главный бухгалтер помимо руководства бухгалтерской работой осуществляет управление финансовыми ресурсами предприятия. Это обстоятельство отрицательно влияет на организацию финансовой работы. Опыт показывает, что органически вписать финансовую службу в службу главного бухгалтера практически невозможно. Должности главного бухгалтера и финансового управляющего нельзя совмещать одному человеку, так как эти должности требуют совершенно разных качеств.

Экономической работой на предприятии занимается экономист, который входит в состав производственно-технического отдела. Его работа сводится к нормированию оборотных средств и другой деятельности, не связанной с финансовым анализом, прогнозированием и планированием.

Согласно штатному расписанию предприятия ООО «А-Строй» бухгалтерия включает четыре ставки. Перечень должностей работников бухгалтерии приведен в таблице 7.

Таблица 7 – Штатное расписание бухгалтерии

| Наименование должностей |

Количество единиц |

| Главный бухгалтер |

1 |

| Заместитель главного бухгалтера |

1 |

| Бухгалтер |

2 |

| Итого |

4 |

Финансовая работа бухгалтерии в целом сводится к чисто оперативным задачам – оформлению расчетных и платежных документов, организации расчетов с другими предприятиями, бюджетом, банками, рабочими и служащими. Положение о бухгалтерии находится на стадии разработки, а положение о взаимодействии бухгалтерии с другими подразделениями вообще не разработано.

Большое значение для предприятия должна иметь квалификация работников, занимающихся финансовыми вопросами. В бухгалтерии ООО «А-Строй» большинство персонала имеет, не соответствующее требованиям, предъявляемым типовыми должностными инструкциями по этим специальностям. Некомпетентность работников, занимающихся финансовыми вопросами приводит к принятию необоснованных решений, приносящий финансовый ущерб предприятию, а следовательно снижает эффективность управления его финансовыми ресурсами.

Первоочередное значение в управлении финансовыми ресурсами предприятия имеет методика финансовой работы. Основные методы финансовой работы, которые в обязательном порядке должны применяться на предприятии ‑ финансовое планирование, оперативная и контрольно-аналитическая работа. В наиболее общем виде направления финансовой работы на предприятии должны быть структурированы следующим образом:

- общий финансовый анализ и планирование;

- обеспечение предприятия финансовыми ресурсами (управление источниками средств);

- распределение финансовых ресурсов (инновационная политика).

На предприятии ООО «А-Строй» работа не ведется ни по одному из этих направлений. Так, не осуществляется общая оценка величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности, источников дополнительного финансирования. Отсутствует система контроля за состоянием и эффективностью использования финансовых ресурсов.

В области управления источниками оборотных средств предприятия не проводятся такие необходимые мероприятия как оценка объема требуемых финансовых ресурсов, формы их представления (долгосрочный или краткосрочный кредит, денежная наличность), степени доступности и времени представления заемных финансовых ресурсов, стоимости обладания данным видом ресурсов, риска ассоциируемого с данным источником средств.

Важным фактором для повышения эффективности финансовых ресурсов является обеспечение лиц, занимающихся финансовой работой, исчерпывающей информацией финансового характера, важнейшей частью которой является бухгалтерская отчетность. Бухгалтерская отчетность на предприятии принимает завершенный вид один раз в квартал. Эта практика обработки финансовой информации неприемлема для оперативного принятия финансовых решений.

Техническое обеспечение системы управления финансовыми ресурсами является самостоятельным и весьма важным ее элементом. Автоматизация бухгалтерского учета, основанная на безбумажной технологии, обуславливает значительное ускорение получения данных для принятия финансовых решений, а также ведет к экономии ресурсов, включаемых в условно ‑ постоянные издержки предприятия и, как следствие повышает прибыльность и рентабельность. Бухгалтерия со штатом в четыре единицы обеспечена одним компьютером, одним принтером. Не установлены необходимые для эффективной работы отдела прикладные программы, позволяющие автоматизировать учет, прогнозирование и планирование финансовых ресурсов. Компьютерная техника используется не эффективно, а зачастую и не по назначению в связи с низкой квалификацией специалистов в этой области. Главный бухгалтер не обладает навыками работы с компьютером.

Можно выделить несколько главных индикаторов, которые указывают на неотлаженность процессов и структур управления финансовыми потоками:

1) отсутствие финансовой службы как таковой;

2) неудовлетворительное распределение ответственности и полномочий;

3) невыполнение многих функций в рамках управленческого учета ‑ управление затратами, запасами, задолженностью покупателей, финансовыми рисками;

4) несовершенство документооборота, информационного и технического, в т.ч. компьютерного обеспечения;

5) отсутствие мотивации работников бухгалтерии;

6) отсутствие финансового планирования.

Итак, можно сделать вывод о достаточной неэффективности системы организации управления финансовыми ресурсами на предприятии ООО «А-Строй», что обусловлено отсутствие финансовой службы как таковой, несоответствием их квалификации новым рыночным требованиям, отсутствием проработанной методики финансовой работы, низким уровнем технической базы.

Хаос в управлении финансами – отсутствие сильной аналитической функции, ключевых элементов управленческого учета и планирования, нерациональный документооборот, неинформированность руководства, плохое управление денежными потоками ‑ влечет за собой такие негативные моменты, как большие объемы дебиторской и кредиторской задолженности, низкую рентабельность продукции, трудности со сбытом, высокую издержкоемкость, недостаток собственного оборотного капитала и пр. Общим итогом является ухудшение финансового состояния, нарастание финансовых трудностей – словом, нарастание потенциала банкротства.

4. Оценка состояния дебиторской задолженности

Оценка оборачиваемости является важнейшим элементом анализа эффективности, с которой предприятие распоряжается материально производственными запасами. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление ‑ отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе – иммобилизацией собственных оборотных средств). Кроме того, очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и с риском порчи и устаревания товара.

Коэффициент оборачиваемости дебиторской задолженности вычисляется как отношение выручки от реализации к средней за период величине дебиторской задолженности.

Период оборота дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям.

Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике за ряд периодов рассматривается как положительная тенденция. Большое значение для сокращения сроков платежей имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах. Отбор осуществляется с помощью неформальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые условия предприятия-продавца (затоваренность, степень нуждаемости в денежной наличности и т. п.)

Количественную оценку деловой активности могут дать различные показатели оборачиваемости, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Далее рассмотрим наиболее часто используемые при анализе показатели оборачиваемости, рассчитанные для ООО «А-Строй» (таблица 8).

Таблица 8 – Показатели оборачиваемости ООО «А-Строй», 2007-2009 гг

| Показатели |

Ед. измер. |

2007 г. |

2008 г. |

2009 г. |

| Оборачиваемость активов |

0,44 |

0,62 |

2,32 |

| Оборачиваемость собственного капитала |

0,57 |

1,44 |

8,61 |

| Оборачиваемость материальных запасов |

7,02 |

7,04 |

19,95 |

| Период оборота материальных запасов |

дн. |

51,97 |

51,85 |

18,30 |

| Оборачиваемость дебиторской задолженности |

1,48 |

2,41 |

11,26 |

| Период оборота дебиторской задолженности |

дн. |

246,64 |

151,17 |

32,41 |

| Оборачиваемость кредиторской задолженности |

2,03 |

2,40 |

8,36 |

| Период оборота кредиторской задолженности |

дн. |

180,21 |

151,99 |

43,65 |

| Продолжительность операционного цикла |

дн. |

279,94 |

198,61 |

50,02 |

| Продолжительность финансового цикла |

дн. |

99,73 |

46,62 |

6,37 |

| Фондоотдача основных средств |

0,94 |

1,11 |

3,56 |

Анализ оборачиваемости совокупного капитала и текущих активов показал улучшение использования оборотных активов предприятия на протяжении анализируемого периода.

На конец 2009 г. период оборота запасов, затрат в незавершенном производстве и готовой продукции на складе составил 18,30 дн. Тенденция уменьшения периода оборота материальных запасов является положительной.

В течение анализируемого времени произошло сокращение периода оборота дебиторской и кредиторской задолженностей (соответственно с 246,64 и 180,21 дн. в 2007 г. до 32,41 и 43,65 дн. в конце 2009 г.), что является положительной тенденцией, так как этот рост происходил на фоне увеличения объемов продаж. Количество дней оборота дебиторской задолженности в конце 2009 г. немного меньше количеству дней оборота кредиторской задолженности. Таким образом, та сумма денежных средств, которой предприятие кредитовало покупателей, немного меньше суммы средств, которой поставщики и подрядчики кредитуют предприятие. Такая схема приводит к потере ликвидности.

Положительной тенденцией является уменьшение операционного цикла до 50,02 дн. В отчетном периоде продолжительность финансового цикла снизилась с 99,73 дн. в 2007 г. до 6,37 дн. в конце 2009 г. Сокращение финансового цикла стало возможным за счет значительного сокращения периода дебиторской задолженности. Снижение данного показателя в динамике свидетельствует о снижающейся потребности предприятия в финансировании текущей производственной деятельности.

Улучшение оборачиваемости связано с тем, что в отчетном году происходил рост объемов производства и реализации работ, услуг, продукции. Это свидетельствует о достаточно эффективном управлении активами предприятия в 2009 г.

В отличие от производственных запасов и незавершенного производства, которые не могут быть резко изменены, дебиторская задолженность представляет собой весьма вариабельный и динамичный элемент оборотных средств, существенно зависящий от принятой в организации политики в отношении покупателей продукции. Поскольку дебиторская задолженность представляет собой обездвижение собственных оборотных средств, т.е. в принципе она не выгодна организации, то с очевидностью напрашивается вывод о ее максимально возможном сокращении. Дебиторская задолженность может быть сведена до минимума, тем не менее, этого не происходит по многим причинам, в том числе и по причине конкуренции.

С позиции возмещения стоимости поставленной продукции продажа может быть осуществлена одним из трех способов:

- предоплата (товар оплачивается полностью или частично до передачи его продавцом);

- оплата за наличный расчет (товар оплачивается полностью в момент передачи товара, т.е. происходит как бы обмен товара на деньги);

- оплата в кредит (товар оплачивается через определенное время после его передачи покупателю).

В данный момент на ООО «А-Строй» управление дебиторской задолженностью ведется на бессистемной основе, поэтому я предлагаю разработать и внедрить политику управления дебиторской задолженностью.

Политика управления дебиторской задолженностью предприятия следующая:

1) Формирование принципов кредитной политики по отношению к покупателям продукции

.

В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса:

- в каких формах осуществлять реализацию продукции в кредит;

- какой тип кредитной политики следует избрать организации.

Реализация продукции в кредит будет осуществляться в форме товарного (коммерческого) и потребительского кредита.

В процессе выбора типа кредитной политики должны учитываться следующие основные факторы:

- современная коммерческая и финансовая практика осуществления торговых операций;

- общее состояние экономики, определяющее финансовые возможности покупателей, уровень их платежеспособности;

- сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию организации;

- потенциальная способность предприятия наращивать объем производства продукции при расширении возможностей ее реализации за счет предоставления кредита;

- правовые условия обеспечения взыскания дебиторской задолженности;

- финансовые возможности предприятия в части отвлечения средств в дебиторскую задолженность;

- финансовый менталитет собственников и менеджеров организации, их отношение к уровню допустимого риска в процессе осуществления хозяйственной деятельности.

Я предлагаю выбрать агрессивный тип кредитной политики, так как рентабельность продаж отрицательная и уровень прибыли невысокий, а при данном типе кредитной политики приоритетная целью является повышение рентабельности, т.е. максимизация дополнительной прибыли за счет расширения объема реализации товара в кредит, не считаясь с высоким уровнем кредитного риска. Механизмом реализации политики такого типа является распространение кредита на более рискованные группы покупателей продукции, увеличение периода предоставления кредита и его размера, снижение стоимости кредита до минимально допустимых размеров, предоставление покупателям возможности пролонгирования кредита.

2) Формирование системы кредитных условий

.

В состав этих условий входят следующие элементы:

- срок предоставления кредита (кредитный период);

- размер предоставляемого кредита (кредитный лимит);

- стоимость предоставления кредита (система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию);

- система штрафных санкций за просрочку исполнения обязательств покупателями.

Срок предоставления кредита (кредитный период) характеризует предельный период, на который покупателю предоставляется отсрочка платежа за реализованную продукцию. Увеличение срока предоставления кредита стимулирует объем реализации продукции (при прочих равных условиях), однако приводит в то же время к увеличению суммы финансовых средств, инвестируемых в дебиторскую задолженность, и увеличению продолжительности финансового и всего операционного цикла организации.

Учитывая существующую практику предоставления кредита, предлагаю установить кредитный период для потребительского кредита равным 30 дн., для коммерческого ‑ 60 дн.

Необходимо следить за тем, чтобы средняя оборачиваемость дебиторской задолженности была выше аналогичного показателя по кредиторской задолженности.

Размер предоставляемого кредита (кредитный лимит) характеризует максимальный предел суммы задолженности покупателя по предоставляемому товарному (коммерческому) или потребительскому кредиту. Он устанавливается с учетом типа осуществляемой кредитной политики (уровня приемлемого риска), планируемого объема реализации продукции на условиях отсрочки платежей, среднего объема сделок по реализации готовой продукции, финансового состояния организации — кредитора и других факторов. Кредитный лимит по коммерческому кредиту установим на уровне 3 000 000 р., а по потребительскому 1 000 000 р.

Стоимость предоставления кредита характеризуется системой ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию.

Рекомендую следующую систему скидок:

- при полной предоплате предоставляется скидка в размере трех процентов от стоимости товара;

- при частичной предоплате (более 50 % от стоимости отгруженной партии) ‑ скидка два процента, при оплате по факту отгрузки — скидка один процент;

- при предоставлении рассрочки платежа на семь дней скидки не предусмотрены.

Система штрафных санкций за просрочку исполнения обязательств покупателями, формируемая в процессе разработки кредитных условий, должна предусматривать соответствующие пени, штрафы и неустойки. Размеры этих штрафных санкций должны полностью возмещать все финансовые потери организации-кредитора (потерю дохода, инфляционные потери, возмещение риска снижения уровня платежеспособности и другие).

Систему штрафных санкций должен разработать финансовый менеджер и они обязательно должны быть прописаны в договоре. Возложение на юрисконсульта дополнительной обязанности по разработке юридических мер «запугивания» недобросовестных клиентов и работе с ними по востребованию долгов после просрочки платежа.

3. Определение возможного объема денежных средств.

Определить возможный объем денежных средств, инвестируемых в дебиторскую задолженность (ИДЗ), можно по следующей формуле

ИДЗ = ОРК ∙ КСЦ ∙ (ППК + ПР), (3.1)

где ОРК - планируемый объем реализации продукции в кредит;

КСЦ - коэффициент соотношения себестоимости и цены продукции;

ППК - средний период предоставления кредита покупателям, дн.;

ПР - средний период просрочки платежей по предоставленному кредиту, дн.

Предположим, что объем реализации продукции в кредит составит 100 млн. р., а средний период просрочки платежей – 30 дн., тогда возможный объем денежных средств, инвестируемых в дебиторскую задолженность, будет равен 7350 млн. р.

7350 = 100 ∙ 0.98 ∙ (45+ 30)

4. Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита.

В основе установления таких стандартов оценки покупателей лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

Формирование стандартов оценки покупателей и дифференциация кредитных условий осуществляются раздельно по различным формам кредита – товарному и потребительскому.

По товарному (коммерческому) кредиту предлагаю оценку осуществлять по следующим критериям:

- объем хозяйственных операций с покупателем и стабильность их осуществления;

- репутация покупателя в деловом мире;

- платежеспособность покупателя;

- результативность хозяйственной деятельности покупателя;

- состояние конъюнктуры товарного рынка, на котором покупатель осуществляет свою операционную деятельность;

- объем и состав чистых активов, которые могут составлять обеспечение кредита при неплатежеспособности покупателя и возбуждении дела о его банкротстве.

По потребительскому кредиту оценка осуществляется по следующим критериям:

- дееспособность покупателя;

- уровень доходов покупателя и регулярность их формирования.

Цель формирования и экспертизы информационной базы проведения оценки кредитоспособности покупателей ‑ обеспечение ее достоверности. Информационная база, используемая для этих целей, состоит из:

1) сведений, предоставляемых непосредственно покупателем (их перечень дифференцируется в разрезе форм кредита);

2) данных, формируемых из внутренних источников (если сделки с покупателем носят постоянный характер);

3) информации, формируемой из внешних источников (коммерческого банка, обслуживающего покупателя; других его партнеров по сделкам и т.п.).

Экспертиза полученной информации осуществляется путем логической ее проверки, в процессе ведения коммерческих переговоров с покупателями, путем непосредственного посещения клиента (по потребительскому кредиту) с целью проверки состояния его имущества и в других формах в соответствии с объемом кредитования. В этих целях при оценке отдельных характеристик кредитоспособности покупателей, рассмотренных ранее, могут быть использованы статистический, нормативный, экспертный, балльный и другие методы.

Группировка покупателей продукции по уровню кредитоспособности основывается на результатах ее оценки и предусматривает выделение следующих их категорий:

- покупатели, которым кредит может быть предоставлен в максимальном объеме, т.е. на уровне установленного кредитного лимита (группа «первоклассных заемщиков»);

- покупатели, которым кредит может быть предоставлен в объеме 50 % от кредитного лимита;

- покупатели, которым кредит не предоставляется (при недопустимом уровне риска невозврата долга).

5. Формирование процедуры инкассации дебиторской задолженности

В составе этой процедуры должны быть предусмотрены сроки и формы предварительного и последующего напоминаний покупателям о дате платежей, возможности и условия пролонгирования долга по предоставленному кредиту, условия возбуждения дела о банкротстве несостоятельных дебиторов.

В этой связи рекомендую добавление в должностные обязанности одного из штатных бухгалтеров функции контроля сроков погашения дебиторской задолженности, т.е. информирования дебиторов об истечении сроков за неделю посредством отправки письма-напоминания (с указанием условий возможного пролонгирования долга, условий возбуждения уголовного дела о банкротстве) посредством факса, электронной или обычной почты.

6. Обеспечение использования в организации современных форм рефинансирования дебиторской задолженности

.

Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать в практике финансового менеджмента ряд новых форм управления дебиторской задолженностью ‑ ее рефинансирование, т.е. ускоренный перевод в другие формы оборотных активов организации: денежные средства и высоколиквидные краткосрочные ценные бумаги.

Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются:

- факторинг;

- учет векселей, выданных покупателями продукции;

- форфейтинг.

Я предлагаю использовать факторинг с целью получения части непогашенной в срок дебиторской задолженности.

7. Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности

.

Такой контроль организуется в рамках построения общей системы финансового контроля в организации как самостоятельный его блок.

Одним из видов таких систем является ABC-система применительно к портфелю дебиторской задолженности организации. В группу «А» включаются при этом наиболее крупные и сомнительные виды дебиторской задолженности (так называемые проблемные кредиты); в группу «В» ‑ кредиты средних размеров; в группу «С» ‑ остальные виды дебиторской задолженности, не оказывающие серьезного влияния на результаты финансовой деятельности организации.

8. Установление регламента управления дебиторской задолженностью

Необходимо не только распределить ответственность между подразделениями, занятыми в управлении дебиторской задолженности, но и описать их действия. Предлагаю следующий регламент управления задолженностью (таблица 9).

Таблица 9 - Регламент управления дебиторской задолженностью

| Этап управления |

Процедура |

Состав мероприятий |

Ответственное лицо (подразделение) |

| Этап 1. Проведение преддоговорных процедур |

Сбор информации о потенциальном партнере — деловая репутация |

Сбор проводится на основании следующих источников:

- данные, получаемые непосредственно от потенциального покупателя;

- из внутренних источников (если сделки носят постоянный или периодический характер);

- из внешних источников (коммерческие журналы, газеты, справочники, государственная отчетность и др.)

|

Финансовый менеджер |

| Анализ финансового состояния потенциального партнера |

В случае если сделки с покупателем носят постоянный характер, определяется объем хозяйственных операций с покупателями и стабильность их осуществления |

Финансовый менеджер |

| Группировка потенциальных партнеров согласно уровню платежеспособности |

Анализируются:

- платежеспособность,

- ликвидность,

- результативность хозяйственной деятельности,

- финансовая устойчивость, показатели собственного капитала,

- объем и состав чистых активов.

|

Финансовый менеджер |

| Определение возможных сумм кредитования для каждого клиента |

Размер сумм (процент от собственных средств, скорректированный на коэффициент ликвидности) определяется на основании положений кредитной политики предприятия, а также с учетом проведенного анализа финансового состояния клиента.

Помимо размеров предоставления кредита кредитной политикой определяются такие показатели, как срок предоставления кредита, стандарты кредитоспособности клиентов, политика сбора платежей, скидки

|

Финансовый менеджер |

| Этап 2. Заключение договора |

Предусмотреть и зафиксировать все процедуры договорных отношений |

Грамотно составленный договор является залогом положительного исхода значительной части конфликтных ситуаций

|

Юрисконсульт |

| Этап 3. Исполнение договорных обязательств |

Четкий контроль над своевременным выставлением счетов

|

Составляется реестр старения дебиторской задолженности, определяются структура и динамика изменений каждой статьи дебиторской задолженности, срок оборачиваемости дебиторской задолженности. |

Бухгалтер |

| Напоминание о наступлении срока оплаты |

За неделю до наступления срока оплаты высылается письмо-напоминание дебиторам посредством факса, электронной почты или обычной почты |

Бухгалтер |

| Ежедневный оперативный анализ оплаты по выставленным счетам, контроль безнадежных долгов |

Образование резерва по сомнительным долгам, который определяется в процентах к общей сумме дебиторской задолженности |

Финансовый менеджер |

| Этап 4. Неисполнение договорных обязанностей |

Работа с недобросовестными клиентами (с просроченной задолженностью) |

Рассылка претензий, взыскание задолженности в судебном порядке, подача заявления в суд о признании клиента банкротом, временное прекращение обслуживания |

Юрисконсульт |

9. Мотивация сотрудников компании, вовлеченных в процесс управления дебиторской задолженностью.

Премируются за выполнение плана по продажам, за исполнение обязательств теми контрагентами, которым произвели отгрузку с рассрочкой платежа.

Сотрудники могут лишаться бонусов за следующие действия:

- оформление заявки на отгрузку продукции при существовании распоряжения о прекращении отгрузки данному клиенту;

- ошибочное начисление процентов;

- нарушение регламента предоставления информации о существующих дебиторах;

- предоставление неверной информации;

- нарушение установленных правил документооборота и т. д.

Таким образом, как бы ни была эффективна система отбора покупателей, в ходе взаимодействия с ними не исключаются всевозможные накладки, поэтому организация вынуждена создавать некоторую систему контроля за исполнением покупателями платежной дисциплины.

Кроме рассмотренных этапов управления дебиторской задолженностью, следует также отметить, что необходимо постоянно отслеживать уровень кредиторской задолженности, т.е. анализировать уровень средств, привлекаемых от поставщиков.

5. Управление товарно-материальными запасами

Количественную оценку деловой активности могут дать различные показатели оборачиваемости, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов.

Коэффициент оборачиваемости активов вычисляется как отношение выручки от реализации к средней за период стоимости активов. Этот показатель характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их образования, т.е. показывает, сколько раз за анализируемый период совершается полный цикл производства и обращения. Рост данного показателя в течении нескольких периодов свидетельствует о более эффективном управлении активами предприятия.

Количественную оценку деловой активности могут дать различные показатели оборачиваемости, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Далее рассмотрим наиболее часто используемые при анализе показатели оборачиваемости, рассчитанные для ООО «А-Строй» (таблица 10).

Таблица 10 – Показатели оборачиваемости ООО «А-Строй», 2007-2009 гг

| Показатели |

Ед. измер. |

2007 г. |

2008 г. |

2009 г. |

| Оборачиваемость активов |

0,44 |

0,62 |

2,32 |

| Оборачиваемость собственного капитала |

0,57 |

1,44 |

8,61 |

| Оборачиваемость материальных запасов |

7,02 |

7,04 |

19,95 |

| Период оборота материальных запасов |

дн. |

51,97 |

51,85 |

18,30 |

| Оборачиваемость дебиторской задолженности |

1,48 |

2,41 |

11,26 |

| Период оборота дебиторской задолженности |

дн. |

246,64 |

151,17 |

32,41 |

| Оборачиваемость кредиторской задолженности |

2,03 |

2,40 |

8,36 |

| Период оборота кредиторской задолженности |

дн. |

180,21 |

151,99 |

43,65 |

| Продолжительность операционного цикла |

дн. |

279,94 |

198,61 |

50,02 |

| Продолжительность финансового цикла |

дн. |

99,73 |

46,62 |

6,37 |

| Фондоотдача основных средств |

0,94 |

1,11 |

3,56 |

Анализ оборачиваемости совокупного капитала и текущих активов показал улучшение использования оборотных активов предприятия на протяжении анализируемого периода.

На конец 2009 г. период оборота запасов, затрат в незавершенном производстве и готовой продукции на складе составил 18,30 дн. Тенденция уменьшения периода оборота материальных запасов является положительной.

6. Сравнительный анализ кредитования и лизинга

Коэффициент оборачиваемости кредиторской задолженности вычисляется как отношение выручки от реализации к средней за период величине кредиторской задолженности.

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т д.).

В организации краткосрочные обязательства составили на начало года 144 млн. р., а на конец года 92 тыс. р.

Фактические и нормативные значения финансовых коэффициентов ликвидности ООО «А-Строй» представлены в таблице 11.

За 2009 год коэффициент абсолютной ликвидности не соответствует нормативным ограничениям, он ниже минимального безопасного уровня, что свидетельствует о достаточно низкой платежеспособности организации. Он показывает, что только 12 % краткосрочных обязательств организация сможет погасить за счет денежных средств в ближайшее время. Интересуются этим показателем, как правило, поставщики материальных ресурсов, а также банки, которые кредитуют предприятия.

Коэффициент промежуточной ликвидности за все года выше минимального безопасного уровня, что отражает прогнозированную платежную возможность предприятия при условии своевременного проведения расчетов с дебиторами. Показывает, что в 2009 г. на рубль краткосрочной задолженности приходится 0,85 р. денежных средств и поступлений по расчетам с дебиторами.

Коэффициент текущей ликвидности в 2007- 2008 гг. превышал нормативный минимум, однако на конец 2009 года он не дотягивает до минимального безопасного уровня и характеризует недостаточную общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Таблица 11 – Фактические и нормативные значения финансовых коэффициентов ликвидности ООО «А-Строй» , 2007-2009 гг

| Наименование коэффициентов |

Фактические значения коэффициентов |

Изменение (+/-) |

Нормативные ограничения величины коэффициентов |

| 2007 |

2008 |

2009 |

2008/2007 |

2009/2008 |

| Коэффициент абсолютной ликвидности (L1) |

1,35 |

0,13 |

0,12 |

-1,22 |

-0,01 |

L1 > 0,2-0,25 |

| Промежуточный коэффициент покрытия (L2) |

2,60 |

1,03 |

0,85 |

-1,57 |

-0,18 |

L2 > 0,5-0,7 |

| Коэффициент текущей ликвидности (L3) |

3,12 |

1,40 |

1,17 |

-1,72 |

-0,24 |

L3 ≥ 1,2 |

Итак, все коэффициенты, кроме коэффициента промежуточной ликвидности, на конец 2009 года не соответствуют нормативным ограничениям. Динамика показателей является отрицательной. Ликвидность снижается. Исходя из данных, можно сделать вывод, что предприятие недостаточно ликвидно и платежеспособно.

7. Деление затрат на постоянные и переменные

Себестоимость является одним из основных показателей работы предприятия и находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости работ, услуг и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство.

Уровень затрат на один рубль товарной продукции является наиболее известным на практике обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, который характеризует уровень себестоимости одного рубля обезличенной продукции, без разграничения ее по конкретным видам. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость. Он исчисляется как частное от деления полной себестоимости всей товарной продукции на ее стоимость в оптовых ценах предприятия.

Таблица 12 – Изменение затрат на рубль реализованной продукции, работ, услуг, за 2007-2009 гг

| Наименование показателя |

2007 г. |

2008 г. |

2009 г. |

| Реализованная продукция, работы, услуги, млн. р. |

237 |

645 |

4896 |

| Себестоимость реализованной продукции, работ, услуг, млн. р. |

302 |

704 |

4757 |

| Затраты на рубль реализованной продукции, работ, услуг, р. |

1,27 |

1,09 |

0,97 |

| Изменение затрат на рубль, +/- |

-0,18 |

-0,12 |

Исходя из таблицы 12 можно сделать вывод о постоянном снижении затрат на рубль товарной продукции, что связано в первую очередь с изменением структуры выполняемых работ. В 2007 и 2008 гг. ситуация была крайне неблагоприятная, на рубль продукции приходилось соответственно 1,27 и 1,09 р. затрат, что повлекло за собой и убытки от реализации, т.е. продукция являлась нерентабельной. В 2009 г. затраты снизились на 0,12 р. и составили 0,97 р. от реализованной продукции, а это говорит о появлении прибыли. Для более детального анализа себестоимости продукции осуществим исследование ее структуры по элементам затрат.

Рассмотрим группировку затрат по экономическим элементам и их динамику (таблица 13).

Материальные затраты в исследуемом периоде имеют тенденцию к росту, что в первую очередь связано с ростом объема производства, а также с ростом цен на используемые ресурсы. Расходы на оплату труда увеличились с 126 млн. р. в 2007 г. до 974 млн. р. в 2008 г., на что оказал влияние и рост объемов производства, и соответствующее увеличение среднесписочной численности работающих, а также рост тарифной ставки первого разряда и в целом заработной платы работающих. Увеличение количества потребляемых как материальных, так и трудовых ресурсов вызвал рост налогов и отчислений. Резкий рост амортизации в 2009 г. связан с увеличением стоимости основных средств.

Таблица 13. Динамика себестоимости по экономическим элементам затрат, за 2007-2009 гг

| Наименование статей |

Значение, млн. р. |

Изменение, млн. р. |

| 2007 |

2008 |

2009 |

2008/2007 |

2009/2008 |

| 1. Материальные затраты, в том числе: |

83 |

304 |

3188 |

221 |

2884 |

| Сырье и основные материалы, вспомогательные материалы |

36 |

273 |

2791 |

237 |

2518 |

| Топливо |

5 |

14 |

323 |

9 |

309 |

| Энергия |

6 |

15 |

74 |

9 |

59 |

| 2. Расходы на оплату труда |

126 |

215 |

974 |

89 |

759 |

| 3. Налоги, отчисления в бюджет и внебюджетные фонды |

45 |

77 |

336 |

32 |

259 |

| 4. Амортизация |

6 |

8 |

186 |

2 |

178 |

| 5. Прочие расходы |

42 |

101 |

73 |

59 |

-28 |

| Полная себестоимость |

302 |

704 |

4757 |

402 |

4053 |

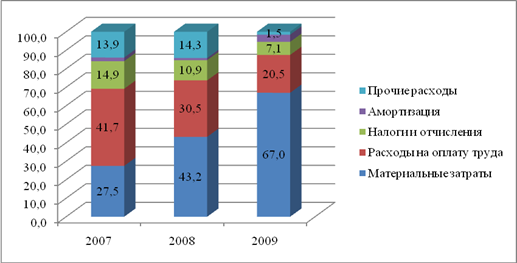

Структура себестоимости по экономическим элементам представлена на рисунке 2.

Рисунок 2. – Структура себестоимости по экономическим элементам, 2007-2009 гг

Рост доли материальных затрат в полной себестоимости на 2008 и 2009 гг. составил соответственно 15,7 и 23,8 %. Рост доли сырья, основных и вспомогательных материалов в полной себестоимости на 2008 и 2009 гг. – соответственно 26,9 и 19,9 %. Доля топлива также выросла на 0,3 и 4,8 % соответственно в 2008 и 2009 гг. А вот доля энергии в 2008 г. выросла на 0,1 %, а в 2009 г. уменьшилась на 0,6 %. Доля расходов на оплату труда в 2007 г. уменьшилась на 11,2 %, а в 2009 г. еще на 10,1 %, также снизился и удельный вес налогов в полной себестоимости на 4 и 3,9 % соответственно в 2008 и 2009 гг. Доля прочих расходов в 2008 г. возросла на 0,4 %, а в 2009 г. снизилась на 12,8 %. Анализ расходов по элементам затрат показывает, что производство является достаточно материалоемким и его материалоемкость имеет тенденцию к росту, трудоемким, но трудоемкость постоянно снижается, при этом значительную долю затрат составляют затраты на сырье и материалы, как основные, так и вспомогательные. Это во многом объясняется строительной сферой деятельности предприятия. В 2009 г. наблюдается значительное сокращение «прочих расходов».

Проанализируем себестоимость по делению затрат на переменные и постоянные (таблица 14). При изменении объема производства продукции возрастают только переменные расходы (сдельная заработная плата производственных рабочих, прямые материальные затраты, услуги), постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде при условии сохранения прежней производственной мощности предприятия.

Таблица 14 – Структура и динамика себестоимости по постоянным и переменным затратам, 2007-2009 гг.

| Наименование показателя |

2007 |

2008 |

2009 |

Изменение, млн. р. |

Изменение, % |

| Сумма, млн. р. |

Удельный вес, % |

Сумма, млн. р. |

Удельный вес, % |

Сумма, млн. р. |

Удельный вес, % |

2008/2007 |

2009/2008 |

2008/2007 |

2009/2008 |

| Себестоимость реализованных работ (услуг, продукции) |

304 |

100 |

704 |

100 |

4757 |

100 |

400 |

4053 |

2,3 |

6,8 |

| в т. числе: |

| Переменные затраты |

199 |

65,5 |

566 |

80,4 |

4044 |

85,0 |

367 |

3478 |

2,8 |

7,1 |

| Постоянные затраты |

105 |

34,5 |

138 |

19,6 |

713 |

17,6 |

33 |

575 |

1,3 |

5,2 |

За исследуемый период себестоимость имеет тенденцию к росту, но это в большей мере связано с ростом переменных затрат как в структуре себестоимости, так и в абсолютном значении, что означает наращивание объема выполненных работ. Доля постоянных издержек снижается за счет увеличения объема выполняемых работ, но в абсолютных значениях растут, на что оказало влияние увеличение цен на ресурсы и увеличение производственных площадей.

8. Маржинальный анализ ассортимента продукции

Основные технико-экономические показатели работы предприятия представлены в таблице 15.

Таблица 15 – Основные технико-экономические показатели работы предприятия, 2007-2009 гг

| Наименование показателя |

Годы |

2009 год к |

| 2007 |

2008 |

2009 |

2007 |

2008 |

| + / - |

% |

+ / - |

% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1 Объем производства, товарооборота, работ, услуг, млн. р. |

237,0 |

665,0 |

3880,0 |

3643,0 |

1637,1 |

3215,0 |

583,5 |

| 2 Выручка от реализации продукции, товаров, работ, услуг (без НДС), млн. р. |

237,0 |

645,0 |

4896,0 |

4659,0 |

759,1 |

4251,0 |

759,1 |

| В процентах к объему производства, товарооборота, работ, услуг |

100,0 |

97,0 |

126,2 |

26,2 |

130,1 |

29,2 |

130,1 |

| 3 Себестоимость продукции, издержки обращения, млн. р. |

302,0 |

704,0 |

4757,0 |

4455,0 |

1575,2 |

4053,0 |

675,7 |

| В процентах к объему производства, товарооборота, работ, услуг |

127,4 |

105,9 |

122,6 |

-4,8 |

96,2 |

16,7 |

115,8 |

| 4 Чистый доход от реализации продукции, товаров, работ, услуг, млн. р. |

-65,0 |

-59,0 |

139,0 |

204,0 |

313,9 |

198,0 |

335,6 |

| 5 Рентабельность реализованной продукции, товаров, работ, услуг, % |

-21,5 |

-8,4 |

-2,9 |

18,6 |

186,5 |

5,5 |

165,5 |

| 6 Рентабельность продаж, % |

-27,2 |

-8,9 |

-2,8 |

24,4 |

189,7 |

6,1 |

168,5 |

| 7 Чистая прибыль (убытки), млн. р. |

42,0 |

32,0 |

190,0 |

148,0 |

593,8 |

158,0 |

593,8 |

| 8 Среднесписочная численность работников, чел. |

37,0 |

38,0 |

83,0 |

46,0 |

224,3 |

45,0 |

218,4 |

| 9 Выработка на 1 работника, млн. р. |

6,4 |

17,5 |

46,7 |

40,3 |

729,7 |

29,2 |

266,9 |

| 10 Среднегодовая заработная плата, млн. р. |

3,8 |

7,9 |

15,8 |

12,0 |

418,7 |

8,0 |

201,1 |

| 11 Коэффициент текущей ликвидности, в долях единицы |

3,12 |

1,40 |

1,17 |

-0,24 |

37,5 |

-0,23 |

83,6 |

| 12 Коэффициент обеспеченности собственными оборотными средствами, в долях единицы |

0,68 |

-0,72 |

-1,4 |

-2,1 |

32,4 |

-0,7 |

51,4 |

Объем производства в 2009 г. вырос на 1637,1 % по сравнению с 2007 г. и на 583,5 % по сравнению с 2008 г. Себестоимость продукции растет примерно такими же темпами. Среднесписочная численность увеличилась более, чем в два раза. Увеличивается также выработка на одного работающего и средняя заработная плата, это все можно определить как положительные тенденции, которые определяют рост предприятия, расширение оказываемых услуг и увеличение прибыли.

От выполнения производственной программы по объему строительно-монтажных работ зависят все остальные экономические показатели строительной организации, поэтому анализ работы организации начнем с изучения объема строительных работ.

Выполняемые предприятием подрядные работы и оказываемые услуги востребованы организациями-заказчиками. В целях расширения своего участия на рынке строительных и других услуг предприятие осваивает выполнение «нетрадиционных видов работ» по заказам сельскохозяйственных организаций (строительство жилых домов и др.), инспекций природных ресурсов и охраны окружающей среды, дорожных и других организаций. Итоги выполнения подрядных работ характеризуются следующими данными (таблица 16). Динамика объема выполненных работ по месяцам представлена на графике (рисунок 3).

Таблица 16 – Объем подрядных работ, выполненных собственными силами, за 2007-2009 гг

| Наименование показателя |

2007 |

2008 |

2009 |

| Абсолютные значения объема выполненных работ, млн. р. |

237 |

665 |

3880 |

| Темпы роста по отношению к предыдущему года, % |

- |

2,81 |

5,83 |

За исследуемый период наблюдается наращивание объемов подрядных работ, темп роста в 2008 г. по сравнению с предыдущим годом составил 280,59 %, а в 2009 г. по сравнению с 2008 г. – 583,46 %. На 2010 г. прогнозируется темп роста объема выполненных работ на уровне 120 %, что позволит повысить уровень экономического развития предприятия.

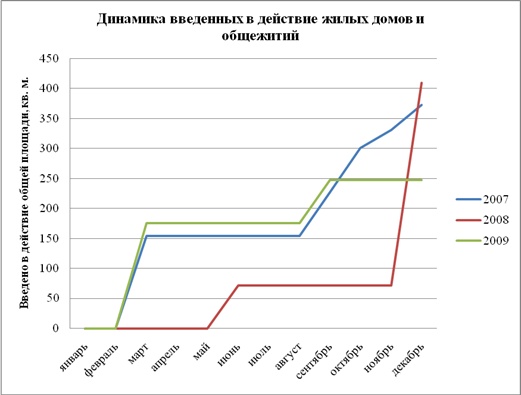

В таблице 17 представлены результаты введения в действие жилых домов и общежитий. Динамика введенных в действие жилых домов и общежитий представлена на графике (рисунок 4).

Таблица 17 – Введено в действие жилых домов и общежитий за 2007-2009 гг

| Наименование показателя |

2007 г. |

2008 г. |

2009 г. |

| Введено в действие жилых домов и общежитий, кв.м. общей площади |

372 |

409 |

247 |

| Темпы роста по отношению к предыдущему года, % |

- |

1,10 |

0,60 |

Рисунок 3 – Динамика объема выполненных подрядных работ за 2007 –2009 гг.

Рисунок 4 – Динамика введенных в действие жилых домов и общежитий за 2007 – 2009 гг

Итоги выполнения плана за 2007-2009 гг. по объему выполненных подрядных работ представлены в таблице 18.

Таблица 18 – Итоги выполнения плана по объему подрядных работ, выполненных собственными силами, за 2007-2009 гг

| Наименование показателя |

2007 г. |

2008 г. |

2009 г. |

| План |

Факт |

План |

Факт |

План |

Факт |

| Объем работ, млн. р. |

628 |

239 |

289 |

665 |

1330 |

3880 |

| Абсолютное отклонение факта от плана, млн. р. |

-389 |

376 |

2550 |

| Выполнение плана, % |

38,06 |

230,10 |

291,73 |

В 2007 г. наблюдалось недовыполнение плана на 61,94 %, а в 2008 г. и 2009 г. – перевыполнение плана на 130,10 и 191,73 % соответственно. Ритмичность выполненных подрядных работ проанализирована в таблице 19. Удельный вес подрядных работ, выполненных в IV квартале 2007 г., 2008 г., 2009 г. составляют соответственно 53,59 %; 31,04 %; 25,57 %. Неритмичный выпуск продукции обусловлен нехваткой оборотных средств для приобретения материалов.

Таблица 19 – Ритмичность выполненных подрядных работ, за 2007-2009 гг

| С начала года до указанного квартала |

Объем подрядных работ, выполненных собственными силами, млн. р. |

| 2007 |

2008 |

2009 |

| План |

Факт |

В пределах плана |

План |

Факт |

В пределах плана |

План |

Факт |

В пределах плана |

| I |

157 |

43 |

43 |

72 |

16 |

16 |

333 |

303 |

303 |

| II |

157 |

13 |

13 |

72 |

103 |

72 |

333 |

1083 |

333 |

| III |

157 |

54 |

54 |

72 |

101 |

72 |

333 |

1644 |

333 |

| IV |

157 |

127 |

127 |

72 |

445 |

72 |

333 |

850 |

333 |

| Итого |

628 |

237 |

237 |

289 |

665 |

233 |

1330 |

3880 |

1301 |

| Коэффициент ритмичности за год |

0,38 |

0,81 |

0,98 |

Ритмичная работа является основным условием своевременного ввода в действие объектов, выполнение плана строительно-монтажных работ и повышения их качества. В результате неритмичной работы увеличился объем незавершенного строительства и, как следствие, замедлилась оборачиваемость капитала, с опозданием сдаются объекты заказчикам, несвоевременно поступает выручка, перерасходуется фонд зарплаты. Все это привело к росту себестоимости строительной продукции, уменьшению суммы прибыли, ухудшению финансового состояния. Причиной аритмичности стал низкий уровень организации, материально-технологического снабжения, несвоевременная поставка строительных материалов, неслаженность работы отдельных подразделений организации.

Приложение

Аналитический баланс ООО «А-Строй» на конец 2009 г

| Наименование статей |

Абсолютные величины, млн. р. |

Относительные величины, % |

| 01.01.2009 |

01.01.2010 |

Изменение, (+/-) |

01.01.2009 |

01.01.2010 |

Изменение, (+/-) |

В % к величине на начало года |

В % к изменению итога баланса |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| Основные средства |

946 |

1975 |

1029 |

59 |

68 |

9 |

109 |

80 |

| ИТОГО по разделу I |

946 |

1975 |

1029 |

59 |

68 |

9 |

109 |

80 |

| II. ОБОРОТНЫЕ АКТИВЫ |

| Запасы и затраты |

152 |

325 |

173 |

10 |

11 |

2 |

114 |

13 |

| в том числе: |

| сырье, материалы и другие активы |

152 |

307 |

155 |

10 |

11 |

1 |

102 |

12 |

| товары отгруженные |

0 |

18 |

18 |

0 |

1 |

1 |

1 |

| Дебиторская задолженность |

435 |

488 |

53 |

27 |

17 |

-10 |

12 |

4 |

| в том числе: |

| покупателей и заказчиков |

255 |

251 |

-4 |

16 |

9 |

-7 |

-2 |

0 |

| поставщиков и подрядчиков |

67 |

60 |

-7 |

4 |

2 |

-2 |

-10 |

-1 |

| по налогам и сборам |

0 |

28 |

28 |

0 |

1 |

1 |

2 |

| разных дебиторов |

113 |

149 |

36 |

7 |

5 |

-2 |

32 |

3 |

| Денежные средства |

60 |

97 |

37 |

4 |

3 |

0 |

62 |

3 |

| ИТОГО по разделу II |

647 |

910 |

263 |

41 |

32 |

-9 |

41 |

20 |

| БАЛАHС |

1593 |

2 885 |

1292 |

100 |

100 |

0 |

81 |

100 |

| Медленно реализуемые активы |

587 |

813 |

226 |

37 |

28 |

-9 |

39 |

17 |

| Наиболее ликвидные активы |

60 |

97 |

37 |

4 |

3 |

0 |

62 |

3 |

| III. КАПИТАЛ И РЕЗЕРВЫ |

| Уставный фонд |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

| Добавочный фонд |

444 |

539 |

95 |

28 |

19 |

-9 |

21 |

7 |

| Нераспределенная прибыль |

32 |

190 |

158 |

2 |

7 |

5 |

494 |

12 |

| ИТОГО по разделу III |

477 |

730 |

253 |

30 |

25 |

-5 |

53 |

20 |

| IV. ОБЯЗАТЕЛЬСТВА |

| Прочие долгосрочные обязательства |

655 |

1375 |

720 |

41 |

48 |

7 |

56 |

| Кредиторская задолженность |

461 |

780 |

319 |

29 |

27 |

-2 |

69 |

25 |

| в том числе: |

| перед поставщиками и подрядчиками |

268 |

363 |

95 |

17 |

13 |

-4 |

35 |

7 |

| по оплате труда |

14 |

67 |

53 |

1 |

2 |

1 |

379 |

4 |

| по налогам и сборам |

12 |

82 |

70 |

1 |

3 |

2 |

583 |

5 |

| по соцстрахованию и обеспечению |

7 |

33 |

26 |

0 |

1 |

1 |

371 |

2 |

| прочая кредиторская задолженность |

160 |

152 |

-8 |

10 |

5 |

-5 |

-5 |

-1 |

| ИТОГО по разделу IV |

1116 |

2155 |

1039 |

70 |

75 |

5 |

93 |

80 |

| БАЛАHС |

538 |

1 593 |

1055 |

34 |

55 |

21 |

196 |

82 |

| Долгосрочные обязательства |

1375 |

1375 |

0 |

48 |

48 |

106 |

| Краткосрочные обязательства |

92 |

780 |

688 |

6 |

27 |

21 |

748 |

53 |

| Величина собственных оборотных средств |

-469 |

-1245 |

-776 |

-29 |

-43 |

-14 |

165 |

-60 |

| Чистые активы |

555 |

130 |

-425 |

35 |

5 |

-30 |

-77 |

-33 |

Формулы расчета показателей платежеспособности и ликвидности, финансовой устойчивости, рентабельности

| Показатели платежеспособности и ликвидности |

| Коэффициент абсолютной ликвидности, (L1) |

|

| Коэффициент промежуточной ликвидности, (L2) |

|

| Коэффициент текущей ликвидности, (L3) |

|

| Показатели финансовой устойчивости |

| Коэффициент финансовой неустойчивости, или коэффициент капитализации, (U1) |

|

| Коэффициент обеспеченности собственными оборотными средствами (U2) |

|

| Коэффициент автономии, или коэффициент финансовой независимости, (U3) |

|

| Коэффициент соотношения собственных и привлеченных средств, или коэффициент финансирования, (U4) |

|

| Коэффициент финансовой устойчивости, или долгосрочной финансовой независимости, (U5) |

|

| Показатели рентабельности |

| Рентабельность продукции (затрат), (Рз) |

|

| Рентабельность продаж, (Рп) |

|

| Рентабельность совокупного капитала (активов), (Ра) |

|

Формулы расчета показателей деловой активности

|