Міністерство освіти і науки України

Дніпродзержинський державний технічний університет

Курсова робота

«Визначення рейтингової оцінки діяльності банків»

Дніпродзержинськ 2010 р.

Вступ

Актуальність теми дослідження. Створення сприятливих умов для розвитку виробництва та забезпечення неперервності відтворювального процесу є одним із актуальних питань економічної політики держави в умовах трансформації, яка відбувається в суспільстві та економіці України. Одним із важливих напрямів реалізації цього завдання є забезпечення ефективності фінансово-кредитної діяльності банків, серед яких вагоме місце займає процес створення механізму рейтингової оцінки діяльності банку.

На сучасному етапі діяльність комерційних банків відбувається за постійно змінюваних загальноекономічної та соціально-політичної ситуацій, які різною мірою впливають на надійність та ефективність виконання банківськими установами своїх функцій. Лише в останні роки проблема комплексної оцінки ефективності основних банківських операцій та надійності банківської системи України почала набувати першорядного значення. Для здійснення такої оцінки банківської установи потрібен відповідний інструментарій, за допомогою якого можна оцінити в цілому діяльність комерційних банків. Таким інструментарієм є узагальнююча оцінка діяльності банку на основі рейтингів. Водночас самі банки потребують певних інструментів оцінки надійності та дохідності їх основних операцій.

Зміни, що відбуваються останнім часом в економіці нашої країни, кардинально впливають на напрями та темпи розвитку банківської системи. Останні роки відзначилися тим, що банківський сектор набув ознак динамічної, високотехнологічної та конкурентної галузі. Однак банківська діяльність залишається ризиковою, тому особливої актуальності набувають дослідження з комплексного рейтингового оцінювання банків. Конструктивна роль таких досліджень полягає в їх спрямованості на розроблення цілісного комплексного підходу до оптимізації фінансового управління банками в умовах нестабільності і ризику, пошуку можливих шляхів досягнення динамічного стану фінансової стійкості та виходу на траєкторію стабільного зростання.

В умовах жорсткої міжбанківської конкуренції для прийняття економічно обґрунтованих рішень щодо співпраці з комерційними банками, клієнти потребують об’єктивної інформації про фінансовий стан банків. Для отримання такої інформації необхідна класифікація комерційних банків яка може здійснюватись по їх рейтингам. Рейтинги комерційних банків дають змогу будь якому клієнту порівнювати та оцінювати фінансовий стан комерційних банків без проведення самостійного аналізу їх діяльності.

Метою курсової роботи є розроблення та наукове обґрунтування теоретичних засад і прикладних методик визначення комплексного рейтингового оцінювання фінансово-кредитної діяльності банків.

1. Теоретичні основи діяльності комерційних банків та показники оцінки ефективності їх діяльності

1.1 Сутність операцій комерційних банків

Комерційні банки – кредитні установи, що здійснюють універсальні банківські операції для підприємств, установ і населення головним чином за рахунок грошових коштів, залучених у вигляді внесків і депозитів. Комерційні банки здійснюють на договірних умовах кредитне, розрахунково-касове та інше банківське обслуговування юридичних і фізичних осіб. Приймають і розміщують грошові вклади своїх клієнтів, ведуть рахунки банків-кореспондентів, а також можуть виконувати всі або деякі з таких операцій:

· фінансування капітальних вкладень за дорученням власників або розпорядників капіталів, що інвестуються;

· випуск платіжних документів та інших цінних паперів (чеків, акредитивів, векселів, акцій, сертифікатів, облігацій тощо);

· купівля, продаж і зберігання державних цінних паперів, а також цінних паперів інших емітентів;

· видача доручень, гарантій та інших зобов’язань за третіх осіб, які передбачають їх виконання у грошовій формі;

· касове виконання державного бюджету;

· придбання права вимоги з постачання товарів і надання послуг, прийняття ризиків виконання таких вимог та їх інкасування (факторинг);

· купівля у підприємств і громадян та продаж їм іноземної валюти;

· купівля і продаж у держави і за кордоном дорогоцінних металів, природних дорогоцінних каменів, а також виробів з них;

· довірчі операції (залучення і розміщення коштів; управління цінними паперами тощо) за дорученням клієнтів;

· надання консультативних та інших послуг, пов’язаних із банківською та іншою комерційною і господарською діяльністю.

Комерційним банкам в Україні забороняється вести діяльність у сфері матеріального виробництва і торгівлі матеріальними цінностями, а також діяльністю з усіх видів страхування. Їм забороняється використовувати свої союзи та інші об’єднання для досягнення згоди, спрямованої на монополізацію ринку банківських послуг, установлення монопольних ставок і комісійних винагород, обмеження конкуренції у банківській справі.

Сьогодні комерційні банки виконують два види операцій – пасивні та активні. Пасивні операції – це операції, за допомогою яких банки формують свої грошові ресурси для проведення кредитних, інвестиційних та інших активних операцій. Активні операції банків полягають у діяльності, пов’язаній із розміщенням і використанням власного капіталу, залучених і позичених коштів для одержання прибутку при раціональному розподілі ризиків за окремими видами операцій і підтриманні ліквідності. А тепер розглянемо більш детально кожен із цих видів.

Як вже зазначалося пасивні операції – це операції, за допомогою яких банки формують свої грошові ресурси. Ресурси комерційних банків – це сукупність грошових коштів, що перебувають у його розпорядженні і використовуються для виконання певних операцій. Їх поділяють на власні, залучені і позичені. Власний капітал становить майже третину всіх ресурсів, залучені і позичені – близько 70%.

До власних ресурсів, або до банківського капіталу, належать статутний, резервний та інші фонди, які створюються для забезпечення фінансової сталості, комерційної і господарської діяльності банку, а також нерозподілений прибуток поточного і минулого років.

Власний капітал комерційного банку поділяється на основний і додатковий. До основного капіталу відносять статутний і резервний фонди, а також нерозподілений прибуток минулих років. Додатковий капітал складається із загальних резервів за активними операціями і поточних доходів.

Порядок формування статутного фонду залежить від форми організації банку. Якщо комерційний банк утворюється у формі акціонерного товариства (АТ) відкритого типу, то статутний фонд формується шляхом відкритої передплати на акції, а якщо у формі АТ закритого типу – через перерозподіл усіх акцій серед засновників банку згідно з розміром їхньої частки у статутному фонді.

З розвитком операцій комерційних банків, а також необхідністю задоволення вимог НБУ щодо мінімального розміру статутного фонду, у комерційного банку виникає проблема в збільшенні розміру цього фонду. Це відбувається шляхом проведення додаткової емісії акцій. Як правило, банк прагне при додаткових емісіях випускати в першу чергу привілейовані акції, з тим щоб запобігти розширенню кола власників звичайних акцій та ускладненню процесу управління банком.

Резервний фонд комерційного банку призначений для покриття можливих збитків від банківської діяльності, а також для сплати дивідендів за привілейованими акціями, коли для цього недостатньо прибутку. Наявність коштів у резервному фонді забезпечує стійкість комерційного банку, зменшує вірогідність його банкрутства.

Резервний фонд комерційного банку створюється у порядку, визначеному зборами акціонерів, а його розмір установлюється, як правило, на рівні 50% від розміру статутного фонду. Він формується за рахунок відрахувань з прибутку, які повинні дорівнювати щорічно не менше як 5% від суми отриманого прибутку.

Крім резервного фонду, в комерційних банках створюються спеціальні фонди, призначені для покриття збитків від активних операцій та для виробничого і соціального розвитку банку. Їх формування здійснюється за рахунок прибутку.

Прибуток є ресурсом внутрішнього походження. Він існує у вигляді залишку прибутку після сплати податків та відрахування до фондів банку. За його рахунок сплачуються дивіденди акціонерам. Якщо після сплати дивідендів за ставкою, що встановлена зборами акціонерів, виникне залишок прибутку, то ця сума може бути спрямована на поповнення статутного фонду банку. Така операція (поповнення статутного фонду) може бути здійснена і без сплати дивідендів акціонерам, але також за рішенням, що приймається загальними зборами акціонерів.

Залучені кошти банку – це сукупність коштів на поточних, депозитних та інших рахунках банківських клієнтів (юридичних та фізичних осіб), на рахунках громадських організацій, різноманітних суспільних фондів, які розміщуються в активи з метою отримання прибутку чи забезпечення ліквідності банку. Основну суму залучених коштів становлять тимчасово вільні грошові капітали, що виникають на основі промислового і торгового капіталу, грошові накопичення держави, особисті грошові накопичення населення.

Залучені кошти формують переважну частину ресурсів, які використовуються для виконання активних операцій банків. Як основний елемент грошової маси залучені кошти банків відіграють важливу роль в економіці, тому вони є об’єктом державного регулювання, яке здійснюється у формах обмеження виплачуваної винагороди (процентів), установлення норм обов’язкового резервування і деяких нормативів регулювання банківської діяльності (платоспроможності, ліквідності тощо). Залучені кошти банків поділяються на депозитні й недепозитні.

Банки залучають вільні грошові кошти головним чином шляхом виконання депозитних операцій, у процесі яких використовуються різні види банківських рахунків. Депозити бувають до запитання і строкові. Депозити до запитання розміщуються у банку на поточному рахунку клієнта. Вони використовуються власниками для здійснення поточних розрахунків з їх господарськими партнерами. На вимогу клієнта кошти з його поточного рахунку у будь-який час можуть вилучатися шляхом видачі готівки, виконання платіжного доручення, оплати чеків або векселів.

Строкові депозити (вклади) – це кошти, які розміщені у банку на певний строк не менше від одного місяця і можуть бути знятими після закінчення цього терміну або після попереднього повідомлення банку. Вилучення строкових вкладів відбувається шляхом переказування грошей на розрахунковий (поточний) рахунок або готівкою з каси банку. Строкові вклади є для банків кращим видом депозитів, оскільки вони стабільні і зручні в банківському плануванні. За ними сплачується високий депозитний процент, рівень якого диференціюється залежно від терміну, виду внеску, періоду повідомлення про вилучення, загальної динаміки ставок грошового ринку та інших умов. Строкові вклади є джерелом одержання прибутків їх власниками, вони оформляються угодою між вкладником і банком. Строкові вклади не використовуються для здійснення поточних платежів. Якщо вкладник бажає змінити суму внеску – зменшити або збільшити, то він може розірвати депозитну угоду і переоформити свій строковий вклад на нових умовах. При достроковому вилученні коштів з такого депозиту власник, як правило, позбавляється передбачених угодою процентів. У цьому випадку проценти знижуються до рівня, передбаченого по вкладах до запитання.

Одним із джерел поповнення ресурсів комерційного банку є міжбанківський кредит. Кредитними ресурсами торгують фінансово стійкі комерційні банки, в яких завжди є надлишок ресурсів. Ці банки для одержання прибутку прагнуть розмістити вільні ресурси в інших банках. Крім фінансової вигоди, банки-кредитори одержують можливість установлення ділових партнерських стосунків.

Банки-позичальники залучають міжбанківський кредит для розширення своєї кредитної діяльності з клієнтами, а також у зв’язку з необхідністю регулювання банківської ліквідності. В Україні, у зв’язку з упровадженням електронних розрахунків, міжбанківське кредитування здійснюється шляхом прямих контактів між банком-кредитором і банком-позичальником. Кредитування здійснюється на договірних умовах на чітко визначений термін. Досить активно використовуються міжбанківські кредити терміном на один день, мета яких полягає у підтримці поточної ліквідності банку.

Операції РЕПО – це операції з цінними паперами, які складаються з двох частин. Для їх здійснення укладається єдина генеральна угода між учасниками ринку (НБУ і комерційними банками) про продаж-купівлю державних цінних паперів на певний строк із зобов’язанням зворотного продажу-купівлі у визначений термін або на вимогу однієї зі сторін за заздалегідь обумовленою ціною.

Використання НБУ державних цінних паперів для операцій РЕПО здійснюється через «пряме РЕПО» – купівлю у комерційного банку державних цінних паперів та «зворотне РЕПО» – обов’язковий продаж державних цінних паперів. У ситуації, коли в межах визначених основних монетарних параметрів існує потреба підвищення ліквідності комерційних банків, НБУ здійснює операції «прямого РЕПО» і на підставі генеральної угоди купує у комерційного банку державні цінні папери на відповідний період з обов’язковою умовою зворотного їх викупу цим комерційним банком у встановлений строк. У разі накопичення надлишкової ліквідності в банківській системі, зростання грошової маси значно вищими темпами, ніж передбачалося, НБУ може продати комерційним банкам через механізм «зворотного РЕПО» державні цінні папери, які є в його портфелі, на певний період, за умови викупу їх у комерційного банку в установлений строк.

Активні операції

банків поділяються на кредитні та інвестиційні.

Кредитні операції полягають у проведенні комплексу дій, пов’язаних із наданням і погашенням банківських позичок. Банківське кредитування здійснюється відповідно до принципів строковості, цільового характеру, забезпеченості і платності кредиту.

Проведення кредитних операцій комерційних банків повинно відповідати певним вимогам і умовам.

Кредити видаються тільки в межах наявних ресурсів, які має банк. Про кожний випадок надання позичальнику кредиту в розмірі, що перевищує 10% власного капіталу (великі кредити), комерційний банк повинен повідомити Національний банк України.

Позики надаються всім суб’єктам господарювання незалежно від форми власності за умови, що позичальник є юридичною особою, зареєстрованою як суб’єкт підприємництва, або фізичною особою.

Кредитування здійснюється в межах параметрів, визначених політикою банку, які включають: пріоритетні напрями в кредитуванні; обсяги кредитів та структуру кредитного портфеля; граничні розміри кредиту на одного позичальника, методики оцінки фінансового стану та кредитоспроможності позичальника; рівень процентної ставки тощо.

Кредити надаються тільки на комерційних засадах, що вимагає від банку додержання таких додаткових умов:

· урахування кредитоспроможності позичальника, фінансової стабільності, рентабельності, ліквідності;

· кредитувати тільки ті види діяльності позичальника, які передбачені його статутом;

· позичальник повинен мати власне майно і брати участь у фінансуванні об’єкта, що кредитується, певною сумою власного капіталу.

Банки не можуть надавати кредити: на покриття збитків господарської діяльності позичальника; на формування та збільшення статутного фонду клієнта, на внесення клієнтом платежів у бюджет і позабюджетні фонди (за винятком кредитування за контокорентним рахунком); підприємствам, проти яких порушено справу про банкрутство; підприємствам, у контрактах яких не передбачено страхування можливих втрат від непоставок товарно-матеріальних цінностей; підприємствам, які мають прострочену заборгованість за раніше отриманими позиками і несплаченими процентами.

Інвестиційні операції банків означають вкладення коштів у цінні папери підприємств (державних, колективних і приватних) на відносно тривалий період часу. Інвестиційні цінні папери – це боргові зобов’язання у вигляді акцій, облігацій, векселів, сертифікатів тощо. Цінні папери можуть бути об’єктом банківських інвестицій за умов вільного обігу їх на фондовому ринку.

Функції банківських інвестицій полягають у створенні вторинних резервів для задоволення потреби у коштах, яка виникає внаслідок вилучення клієнтами своїх вкладів, або надходження замовлень на позички, що перевищують наявні ресурси. Здійснюючи інвестиційні операції, банки мають на меті: додержання безпеки грошових коштів, забезпечення їх диверсифікації, доходу та ліквідності.

Банківським інвестиціям властиві фактори ризику. Виділяють три такі фактори: кредитний ризик, фінансовий ризик та процентний ризик.

Кредитний ризик пов’язаний з тим, що фінансові можливості емітента (юридичної особи, що випускає цінні папери) зменшуються настільки, що він буде не в змозі виконувати свої фінансові зобов’язання (сплачувати доходи у формі дивідендів, процентів, погашати свої цінні папери).

Фінансовий ризик випливає з того, що у зв’язку з непередбаченими змінами на ринку цінних паперів чи в економіці привабливість деяких цінних паперів як об’єкта вкладень може бути частково втрачена, тому їх продаж стане можливим лише з великою знижкою.

Процентний ризик пов’язаний з фіксацією процента за облігаціями в момент їх випуску в обіг при вільному коливанні ринкових ставок. Чим більше часу до погашення облігацій, тим вищий ризик, що пов’язаний з динамікою ставки процента.

Інвестування потребує систематизованого аналізу ризику цінних паперів, які придбаває банк, оцінки якості цих паперів, визначення здатності банку здійснювати інвестиції. Для цього потрібен безперервний і кваліфікований контроль за станом ринку цінних паперів.

Інвестиційна діяльність комерційних банків повинна мати захист від ризику збитків та втрати ліквідності. Одним із методів зменшення ризику є формування інвестиційного портфеля за рахунок багатьох видів цінних паперів, що мають різний рівень якості та різні строки погашення.

Цінні папери, що входять до інвестиційного портфеля, згідно з їх призначенням, поділяються на інвестиції та вторинні ліквідні резерви. Вони різняться між собою ступенем ліквідності. Вторинні резерви можна негайно перетворити в грошові кошти шляхом продажу на ринку цінних паперів. Інвестиційні цінні папери розраховані на більш тривалий строк, ніж цінні папери вторинних резервів. Установлення граничних строків цінних паперів, що належать до вторинних резервів, залежить від рішень керівництва банку. Тому цінні папери весь час переходять від однієї категорії до іншої. [1]

1.2 Критерії оцінки діяльності комерційних банків як фінансово-кредитних установ

Основним завданням економічного аналізу діяльності комерційного банку є підготовка обґрунтованих рекомендацій для прийняття управлінських рішень, спрямованих на підвищення ефективності діяльності банку і виконання економічних нормативів, установлених центральним банком.

Відповідно до Законів України «Про Національний банк України» та «Про банки і банківську діяльність» НБУ встановлює порядок визначення регулятивного капіталу банку та економічні нормативи, що є обов'язковими до виконання всіма банками.

Нормативи капіталу

:

– мінімального розміру регулятивного капіталу,

– адекватність регулятивного капіталу,

– адекватність основного капіталу.

Нормативи ліквідності

:

– миттєва ліквідність,

– поточна ліквідність,

– короткострокова ліквідність.

Нормативи кредитного ризику

:

– максимального розміру кредитного ризику на одного контрагента,

– великих кредитних ризиків,

– максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру,

– максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам.

Нормативи інвестування:

– інвестування в цінні папери окремо за кожною установою,

– загальної суми інвестування,

– норматив ризику загальної відкритої (довгострокової) валютної позиції банку.

База для розрахунку економічних нормативів – регулятивний капітал банку. Він є одним з найважливіших показників діяльності банків, основним призначенням якого є покриття негативних наслідків різноманітних ризиків, які банки беруть на себе в процесі своєї діяльності, та забезпечення захисту вкладів, фінансової стійкості й стабільної діяльності банків. Регулятивний капітал банку складається з основного (1-го ріння) та додаткового (2-го рівня) капіталу. Основний капітал вважається незмінним і таким, що не підлягає передачі, перерозподілу та повинен повністю покривати поточні збитки. Додатковий капітал має менш постійний характер і його розмір піддається змінам.

Основний капітал складається з таких елементів:

а) фактично сплачений зареєстрований статутний капітал. В підсумками року на основі фінансової звітності розмір статутного капіталу коригується на індекс девальвації чи ревальвації гривні за рахунок і в межах валових доходів або валових витрат банку відповідно до методики, визначеної Національним банком;

б) розкриті резерви, створені або збільшені за рахунок нерозподіленого прибутку (резерви, що оприлюднені банком у фінансовій звітності):

• дивіденди, спрямовані на збільшення статутного капіталу;

• емісійні різниці (емісійний дохід) – сума перевищення доходів, отриманих підприємством від первинної емісії (випуску) власних акцій та інших корпоративних прав над номіналом таких акцій (інших корпоративних прав);

• резервні фонди, що створюються згідно із законами України;

• загальні резерви, що створюються під невизначений ризик мри проведенні банківських операцій;

• прибуток минулих років;,

• прибуток минулих років, що очікують затвердження.

Ці складові включаються до капіталу 1-го рівня лише за умови, що вони відповідають таким критеріям: відрахування до резервів і фондів здійснено з прибутку після оподаткування або з прибутку до оподаткування, скоригованого на всі потенційні податкові зобов'язання; призначення резервів та фондів і рух коштів по цих резервах і фондах окремо розкрито в оприлюднених звітах банку; фонди мають бути в розпорядженні банку з метою необмеженого і негайного їх використання для покриття збитків будь-яке покриття збитків за рахунок резервів і фондів проводиться лише через рахунок прибутків і збитків;

в) загальний розмір основного капіталу визначається з урахуванням розміру очікуваних (можливих) збитків за невиконаними зобов'язаннями контрагентів та зменшується на суму:

• недосформованих резервів під можливі збитки за: кредитними операціями; операціями з цінними паперами; дебіторської заборгованістю; простроченими понад 30 днів та сумнівними до отримання нарахованими доходами за активними операціями коштами, розміщеними на кореспондентських рахунках у банк;і\ (резидентах і нерезидентах), які визнані банкрутами або ліквідовуються за рішенням уповноважених органів, або які зареєстровані в офшорних зонах;

• нематеріальних активів за мінусом суми зносу;

• капітальних вкладень у нематеріальні активи;

• збитків минулих років і збитків минулих років, що очікують затвердження;

• збитків поточного року.

Додатковий капітал складається з таких елементів:

• резерви під стандартну заборгованість інших банків;

• резерви під стандартну заборгованість клієнтів за кредитними операціями банків;

• результат переоцінки статутного капіталу з урахуванням індексу девальвації чи ревальвації гривні;

• результат переоцінки основних засобів в прибуток поточного року;

• субординований борг, що враховується до капіталу (субординований капітал).

Субординований капітал включає кошти, залучені від юридичних осіб – резидентів і нерезидентів як у національній, так і м іноземній валюті на умовах субординованого боргу.

Субординований борг – це звичайні незабезпечені боргові капітальні інструменти (складові елементи капіталу), які відповідно до угоди не можуть бути взяті з банку раніш, п'яти років, а у разі банкрутства чи ліквідації повертаються Інвестору після погашення претензій усіх інших кредиторів. При цьому сума таких коштів, включених до капіталу, не може перевищувати 50% розміру основного капіталу з щорічним зменшенням на 20% від його первинної вартості протягом п'яти останніх років дії угоди.

Кошти, залучені на умовах субординованого боргу, можуть Включатися до капіталу банку після отримання дозволу Національного банку в разі їх відповідності таким критеріям:

• вони є незабезпеченими, субординованими і повністю сплаченими;

•не можуть бути погашені за ініціативою власника;

• можуть вільно брати участь у покритті збитків без пред'явлення банку вимоги щодо припинення торговельних операцій;

• дозволяють відстрочення обслуговування зобов'язань щодо сплати відсотків, якщо рівень прибутковості не дозволяє банку здійснити дані виплати.

На капітал 2-го рівня накладаються такі обмеження:

• при розрахунку загальної суми регулятивного капіталу загальний розмір додаткового капіталу не може перевищувати 100% основного капіталу;

•розмір субординованого капіталу не може перевищувати 50% розміру основного капіталу.

Для визначення розміру регулятивного капіталу банку загальний розмір капіталу 1-го і 2-го рівнів додатково зменшується на балансову вартість таких активів:

• акції та інші цінні папери з нефіксованим прибутком у портфелі банку на продаж та інвестиції, які випущені банком;

• інвестиції в капітал (що не консолідуються) інших банків та [фінансових установ у розмірі 10 і більше відсотків їх статутного капіталу та в дочірні установи;

• кошти, вкладені в інші банки на умовах субординованого боргу. [2]

Національний банк установлює норматив мінімального розміру регулятивного капіталу (НІ), якого всі банки зобов'язані дотримуватися.

Мінімальний розмір регулятивного капіталу (НІ) діючих банків має становити:

а) для місцевих кооперативних банків:

на 17 січня 2003 р. – не менше ніж 1 000 000 євро;

на 1 січня 2004 р. – не менше ніж 1 150 000 євро;

на 1 січня 2005 р. – не менше ніж 1 300 000 євро;

на 1 січня 2006 р. – не менше ніж 1 400 000 євро;

на 1 січня 2007 р. – не менше ніж 1 500 000 євро;

б) для банків, які здійснюють свою діяльність на території однієї області (регіональних), у тому числі спеціалізованих ощадних та іпотечних:

до 17 січня 2003 р. – не менше ніж З 000 000 євро;

на 1 січня 2004 р. – не менше ніж 3 500 000 євро;

на 1 січня 2005 р. – не менше ніж 4 000 000 євро;

на 1 січня 2006 р. – не менше ніж 4 500 000 євро;

на 1 січня 2007 р. – не менше ніж 5 000 000 євро;

в) для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових), центрального кооперативного банку:

до 17 січня 2003 р. – не менше ніж 5 000 000 євро;

на 1 січня 2004 р. – не менше ніж 5 500 000 євро;

на 1 січня 2005 р. – не менше ніж 6 000 000 євро;

на 1 січня 2006 р. – не менше ніж 7 000 000 євро;

на 1 січня 2007 р. – не менше ніж 8 000 000 євро.

Мінімальний розмір регулятивного капіталу (НІ) новостворених банків має становити:

а) для місцевих кооперативних банків:

до одного року діяльності – 1 000 000 євро;

до двох років діяльності – 1 100 000 євро;

до трьох років діяльності – 1 200 000 євро;

до чотирьох років діяльності – 1 350 000 євро;

починаючи з п'ятого року діяльності – 1 500 000 євро;

б) для банків, які здійснюють свою діяльність на території однієї області (регіональних), у тому числі спеціалізованих ощадних та іпотечних:

до одного року діяльності – 3 000 000 євро;

до двох років діяльності – 3 500 000 євро;

до трьох років діяльності – 4 000 000 євро;

до чотирьох років діяльності – 4 500 000 євро;

починаючи з п'ятого року діяльності – 5 000 000 євро;

в) для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових), центрального кооперативного банку:

до одного року діяльності – 5 000 000 євро;

до двох років діяльності – 5 500 000 євро;

до трьох років діяльності – 6 000 000 євро;

до чотирьох років діяльності – 7 000 000 євро;

починаючи з п'ятого року діяльності – 8 000 000 євро.

Норматив адекватності регулятивного капіталу (норматив платоспроможності) відображає здатність банку своєчасно і в повному обсязі розрахуватися за своїми зобов'язаннями, що випливають із торговельних, кредитних або інших операцій грошового характеру. Чим вище значення показника адекватності регулятивного капіталу, тим більша частка ризику, що її приймають на себе власники банку; і навпаки: чим нижче значення показника, тим більша частка ризику, що її приймають на себе кредитори / вкладники банку.

Норматив адекватності регулятивного капіталу (Н2) встановлюється для запобігання надмірному перекладанню банком кредитного ризику та ризику неповернення банківських активів на кредиторів/вкладників банку. Значення цього показника визначається як співвідношення регулятивного капіталу банку до сумарних активів і певних позабалансових інструментів, зважених за ступенем кредитного ризику та зменшених на суму створених відповідних резервів за активними операціями. Для розрахунку адекватності регулятивного капіталу банку його активи поділяються на п'ять груп за ступенем ризику та підсумовуються з урахуванням відповідних коефіцієнтів зваження:

а) І група активів зі ступенем ризику 0%: готівкові кошти; банківські метали; кошти в Національному банку; боргові цінні папери центральних органів виконавчої влади, що рефінансуються та емітовані Національним банком; нараховані доходи за борговими цінними паперами, що рефінансуються та емітовані Національним банком; боргові цінні папери центральних органів виконавчої влади у портфелі банку на продаж і на інвестиції;

б) II група активів із ступенем ризику 10%: короткострокові та довгострокові кредити, надані центральним органам виконавчої влади; нараховані доходи за кредитами, наданими центральним органам виконавчої влади;

в) ІІІ група активів зі ступенем ризику 20%: боргові цінні папери місцевих органів виконавчої влади, що рефінансуються та емітовані Національним банком; боргові цінні папери місцевих органів виконавчої влади в портфелі банку на продаж та інвестиції; кошти до запитання, розміщені в банку, який має офіційний кредитний рейтинг не нижчий за інвестиційний клас; нараховані доходи за коштами до запитання, розміщені в банку, який має офіційний кредитний рейтинг не нижчий за інвестиційний клас; депозити овернайт, розміщені в банку, який має офіційний кредитний рейтинг не нижчий за інвестиційний клас; інші коротко строкові депозити, розміщені в банку, який має офіційний кредит ний рейтинг не нижчий, за інвестиційний клас; нараховані доходи за депозитами овернайт, гарантійними депозитами, іншими короткостроковими депозитами, розміщеними в банку, який має офіційний кредитний рейтинг не нижчий за інвестиційний клас; кредити овердрафт, овернайт та інші короткострокові кредити, розміщені в банку, який має офіційний кредитний рейтинг не нижчий за інвестиційний клас; нараховані доходи за кредитами овердрафт, овернайт та іншими короткостроковими кредитами, розміщеними в банку, який має офіційний кредитний рейтинг не нижчий за інвестиційний клас;

г) IV група активів зі ступенем ризику 50%: кошти до запитання в інших банках, що не належать до інвестиційного класу; нараховані доходи за коштами до запитання в інших банках, що не належать до інвестиційного класу; депозити овернайт, розміщені в інших банках, що не належать до інвестиційного класу; короткострокові та довгострокові кредити, надані місцевим органам виконавчої влади; нараховані доходи за кредитами, наданими місцевим органам виконавчої влади; гарантійні депозити в інших банках (покриті); зобов'язання з кредитування, надані банкам та інші зобов'язання, надані клієнтам; валюта та банківські метали, які куплені, але не одержані; активи до одержання;

ґ) V група активів зі ступенем ризику 100%: прострочені нараховані доходи за коштами до запитання в інших банках; прострочені нараховані доходи за кредитами, наданими центральним і місцевим органам виконавчої влади; короткострокові депозити, розміщені в інших банках, що не належать до інвестиційного класу; нараховані доходи за строковими депозитами, розміщеними в інших банках, що не належать до інвестиційного класу; довгострокові депозити, розміщені в інших банках. [1,2,3]

Аналіз якості активів. Низька якість активів є найпоширенішою проблемою для нестійких і погано керованих банків, хоча це і не єдина причина їхньої фінансової слабкості. Метою проведення аналізу якості активів банку є визначення їхньої життєздатності і правильності відображення їхньої вартості у звітності банку. З метою найточнішого аналізу якості активів використовується система класифікації кредитів, інших видів активів та забалансових статей.

Активи, що визнаються задовільними (стандартними), не підлягають класифікації. Активи, з якими банк має явні проблеми і за якими кінцеве погашення не гарантоване, класифікуються як субстандартні. Активи, збитки за якими майже безсумнівні, але їхній розмір поки що не можна точно встановити, класифікуються як сумнівні. Активи, які безперечно не будуть погашені і, таким чином, не є життєздатними активами банку, класифікуються як збиткові.

За необхідності можна виділити ще одну категорію активів – «особливо згадані», до якої входять активи, що не є задовільними, але поки що не викликають настільки серйозного занепокоєння, щоб бути занесеними до категорії субстандартних. Однак такий підхід не завжди застосовується під час аналізу якості активів.

Зважування на ризик за кожною класифікацією активів робиться так:

| Класифікація активів банків |

Оцінка ризику |

| Задовільні |

0% |

| Особливо згадані |

20% |

| Субстандартні |

50% |

| Сумнівні |

70% |

| Збиткові |

100% |

Отже, під час аналізу всі активи (а також забалансові статті, якщо вони є в класифікації) множаться на відповідний коефіцієнт ризику. Загальна сума зважених на коефіцієнт ризику активів є середньозваженою вартістю класифікованих активів.

Середньозважена вартість класифікованих активів за категоріями стає чисельником під час визначення якості активів. Знаменником під час визначення якості активів, як правило, є капітал банку з таким коригуванням:

– якщо банк зробив спеціальні відрахування на відшкодування збитків за кредитами, ці відрахування віднімаються від вартості активу до його класифікації;

– якщо банк має загальні резервні відрахування, які можуть бути використані для відшкодування можливих збитків у майбутньому, ця сума додається до суми капіталу

Якість активів визначається таким співвідношенням середньозваженої вартості класифікованих активів до капітал банку та множенням на 100%.

При цьому загальна рейтингова оцінка якості активів визначається за такими показниками:

| Співвідношення між вартістю класифікованих активів та капіталом, % |

Рейтингова оцінка |

| Менше 5% |

Сильний (1) |

| Від 5% до 15% |

Задовільний (2) |

| Від 15% до 30% |

Посередній (3) |

| Від 30% до 50% |

Граничний (4) |

| Понад 50% |

Незадовільній (5) |

Аналіз надходжень. Надходження банку та його рентабельність – важливі показники, що характеризують ефективність діяльності банку та його загальний фінансовий стан. Тому аналіз цих показників має велике значення для забезпечення стабільності банківської системи.

Банк повинен мати достатній розмір надходжень (прибутків), щоб забезпечити свій розвиток. Іншими словами, він мусить направляти достатній обсяг прибутків на підтримування або збільшення свого капіталу. Якщо коефіцієнти капіталу банку мають тенденцію до погіршення, це свідчить про те, що прибуток банку невисокий, або що недостатній обсяг його прибутків залишається нерозподіленим. Це, зокрема, може бути у разі виплати надто великої частки прибутків у формі дивідендів власникам банку.

Під час фінансового аналізу банку важливо з'ясувати взаємозв'язок між надходженнями і якістю активів. Банк, що має проблеми з якістю активів, буде змушений в обліку визнати збитки й знизити вартість проблемних активів (тих, що підлягають класифікації). Ці збитки скоротять надходження банку або навіть призведуть до того, що банк зазнає збитків від своєї основної діяльності.

З якістю активів тісно пов'язане питання достовірності даних про надходження. Наприклад, якщо банк не визнає з погляду обліку свої безнадійні кредити, тобто не робить резервних відрахувань, його надходження можуть здаватися достатніми, але насправді вони завищуються, тоді як проблемні активи враховуються за завищеною вартістю.

Про недостовірність даних щодо надходжень можуть свідчити нарахування процентів до прибутків раніше, ніж вони отримані.

Проценти за кредитами можуть бути:

– заробленими;

– стягненими (отриманими).

Якщо платежі за кредит прострочені, а банк продовжує нараховувати зароблені, але не одержані проценти, то він фактично завищує свої надходження за процентами. Адже може статися, що вони ніколи не будуть виплачені.

Отже, нарахування процентів банк має негайно призупинити, як тільки несплата заборгованості досягне відповідного строку (як правило – 90 днів).

Крім того, під час аналізу надходжень необхідно брати до уваги й інші фактори, зокрема:

– усталену практику амортизації активів, які з часом втрачають свою вартість;

– правильність ведення розрахунку заборгованості за податками;

– відображення в обліку сум, виплачених власникам банку у формі дивідендів після виплати податків. Якщо банк виплачує високі відсотки чистого прибутку як дивіденди, то він не зможе використати достатню частку своїх прибутків для збільшення капіталу.

Рівень надходжень розраховується як коефіцієнт прибутковості за формулою:

Чистий прибуток після сплати податків, але до виплати дивідендів / середня вартість усіх активів *100%.

Аналіз надходжень здійснюється на основі річних та квартальних даних після коригування на податкові виплати.

Загальна рейтингова оцінка якості надходжень установлюється залежно від коефіцієнта прибутковості:

| Коефіцієнт прибутковості |

Рейтингова оцінка |

| Понад 1% |

Сильний (1) |

| Від 0,75% до 1% |

Задовільний (2) |

| Від 0,50% до 0,75% |

Посередній (3) |

| Від 0,25% до 50% |

Граничний (4) |

| Нижче 0,25% або чисті збитки |

Незадовільній (5) |

Аналіз ліквідності. Аналіз ліквідності банку дає можливість виявити, чи спроможний він виконувати свої зобов'язання у визначені строки і без втрат.

Найпростіший метод діяльності банку – збереження відповідної частини своїх активів у ліквідній формі, тобто у вигляді готівки, залишків на коррахунках у Національному банку, а також в інших банках, у державних цінних паперах (за можливості швидкого їх перетворення на готівку).

Одначе існує відповідний взаємозв'язок між ліквідністю і надходженнями. Він полягає в тому, що ліквідні активи, як правило, дають менший процент, ніж неліквідні (особливо кредити), а банки, що тримають у ліквідній формі значну частину своїх активів, матимуть нижчу рентабельність. Тому банки, котрі проводять агресивну політику одержання максимальних прибутків, намагаються утримувати ліквідні активи на мінімально припустимому рівні.

Правильне управління ліквідністю потребує підтримання достатнього рівня ліквідності, щоб банк міг вчасно і без збитків для себе виконувати свої зобов'язання. За виняткових обставин, у разі необхідності якнайшвидшого залучення ліквідних коштів керівництво банку може здійснити продаж активів зі збитками для себе лише для того, щоб виконати свої зобов'язання, хоч це і позначиться негативно на рентабельності банківської установи.

Банки повинні визначати обсяг потрібних ліквідних коштів, враховуючи при цьому два фактори:

1. Необхідно знати, виконуватиме банк свої зобов'язання щодо залучених коштів найближчим часом чи у більш віддаленому майбутньому. Це, як правило, залежить від строків вкладів та інших пасивів і передбачає здійснення аналізу обсягів депозитів, які напевне залишаться у банку (основні депозити), й тих депозитів та інших пасивів, які будуть зняті з рахунку або терміново сплачені.

2. Важливо з'ясувати, у який спосіб банк буде змушений виконувати свої майбутні зобов'язання щодо надання кредитів. Наприклад, якщо банк зобов'язався у майбутньому надати позику своєму клієнту, він мусить врахувати це зобов'язання в управлінні ліквідністю.

З розвитком і розширенням фінансового ринку у банків з'являється більше можливостей для управління обсягом своєї ліквідності. До уваги не береться лише утримання значної частини активів у ліквідній формі, наприклад:

– здійснення швидкого продажу активів центральному банку (здебільшого у формі державних цінних паперів) або реалізація на вторинному ринку відповідних типів активів;

– залучення позичених коштів інших банків (як правило, на короткий строк), часто у формі короткострокових позик;

– укладення угод про відкриття кредитних ліній на відповідну суму;

– залучення позичених у центрального банку коштів із метою задоволення потреб щодо ліквідності на короткий строк або на довгостроковій основі.

Центральний банк у цьому відіграє роль кредитора в останній інстанції.

Визначаючи рівень ліквідності банку, необхідно враховувати такі фактори:

– обсяг термінових вкладів, тобто треба визначити, яку частку депозитів банку можна розглядати як основні депозити (ті, що залишатимуться у розпорядженні банку) та яка частина вкладів напевне буде знята з рахунків, причому нерідко без завчасного попередження;

– наявність активів у ліквідній формі або активів, які можуть бути швидко перетворені на ліквідні (чим вищий відсотковий показник, тим краща ліквідність);

– ступінь залежності банку від коштів, придбаних на міжбанківському ринку або залучених коштів центрального банку (чим вищий ступінь цієї залежності, тим ризикованіший стан ліквідності банку);

– обсяг зобов'язань банку з надання кредитів у майбутньому (чим більший їхній обсяг, тим ризикованіший стан ліквідності банку);

– здатність керівництва банку управляти рівнем ліквідності, а також дотримання банком внутрішньої політики і принципів регулювання ліквідністю.

Аналіз ліквідності банку складається з двох частин:

– з'ясування дотримання банком установлених показників і нормативів ліквідності;

– проведення експертної оцінки за наведеними нижче критеріями.

Рейтинг 1 (сильний):

– високий рівень ліквідних активів;

– постійно підтримується показник ліквідності, що перевищує всі встановлені нормативи;

– високий рівень залучених коштів у формі основних депозитів;

– здатність швидко залучати кошти за помірну плату;

– коефіцієнти ліквідності кращі, ніж в інших банків. Рейтинг 2 (задовільний):

– достатній рівень ліквідних активів;

– постійно дотримуються нормативи ліквідності активів;

– рівень залучених коштів у формі основних депозитів вищий за середній;

– є певна можливість залучати кошти за першою вимогою;

– коефіцієнти ліквідності вищі за середні порівняно з іншими банками.

Рейтинг З (посередній):

– нині рівень ліквідних активів щонайменше є достатнім;

– дотримуються нормативні вимоги ліквідності активів;

– припустимий рівень основних депозитів відносно загального обсягу депозитів;

– обмежена можливість негайного залучення коштів;

– показники ліквідності середні порівняно з іншими банками. Рейтинг 4 (граничний):

– має місце певна нестача ліквідних коштів;

– невиконання нормативів ліквідності активів в окремі періоди часу;

– залежність від залучених коштів або непостійних джерел фінансування;

– неспроможність негайно залучати позичені кошти, за винятком залучення коштів через центральний банк;

– показники ліквідності постійно нижчі за середні показники інших банків.

Рейтинг 5 (незадовільний):

– значна нестача ліквідних активів;

– постійно не дотримуються нормативи ліквідності активів;

– значна залежність від коштів, що не є основними депозитами;

– відсутність можливості залучати кошти, за винятком залучення коштів через центральний банк;

– надзвичайно низькі показники ліквідності порівняно з іншими банками.

Під час визначення загальної рейтингової оцінки ліквідності банку обов'язково враховуються порушення встановлених нормативів ліквідності (одного чи кількох одночасно). При цьому стан ліквідності банку переходить до категорії «незадовільний».

Аналіз адміністративно-господарського управління (менеджменту). Під час оцінки ефективності управління діяльністю банку неможливо використовувати ті самі коефіцієнтні показники, що застосовувалися при аналізі капіталу, якості активів, надходжень і навіть ліквідності. Методи управління можна оцінити за системою рейтингу, враховуючи при цьому рейтинг за попередніми чотирма напрямами, оскільки ефективність менеджменту прямо залежить від якості активів, капіталу, надходжень і ліквідності банку.

У разі погіршення показників діяльності банку, насамперед необхідно з'ясувати, за яких умов спричинилося це погіршення, навіть якщо керівництво проблемним банком здійснює нова адміністрація, що не несе відповідальності за слабке фінансове становище банку.

Крім рейтингової оцінки за обсягом капіталу, якістю активів, обсягом надходжень та станом ліквідності, які необхідно враховувати у процесі аналізу управління банком, необхідно звертати увагу на такі фактори:

– керівництво банку повинно демонструвати технічну компетентність, організаційні та адміністративні здібності (що може бути виявлено під час затвердження керівників банку центральним банком);

– керівництво банку мусить нести відповідальність за дотримання банківського законодавства та встановлених норм і нормативів;

– керівництво банку повинно вміти негайно реагувати на зміни, які відбуваються в економіці, зокрема в банківській системі;

– керівництво банку має нести повну відповідальність за розроблення та дотримання внутрішніх правил роботи банку;

– адміністрації банку необхідно дбати про постійне підвищення рівня кваліфікації своїх працівників для поліпшення роботи банку;

– керівництво банку має нести відповідальність за виявлені корисливі дії й особливо за надання позик на пільгових умовах працівникам банку;

– керівництво банку повинно повністю задовольняти регіон, де розташований банк, у банківських послугах.

Зважаючи на те, що оцінка адміністративно-господарського управління (менеджменту) є найбільш суб'єктивною серед інших аспектів системи рейтингу, крім урахування попередніх чотирьох її компонентів, необхідно здійснити експертну оцінку управління банку за наведеними нижче критеріями.

Рейтинг 1 (сильний):

– усі інші компоненти мають відмінний або задовільний рейтинг;

– бездоганне дотримання законів і нормативних актів;

– наявність адекватних внутрішніх правил роботи банку, які повністю виконуються;

– очевидними є цілісність, компетентність і здібності керувати банком.

Рейтинг 2 (задовільний):

– більшість компонентів щонайменше задовільні;

– загальне дотримання законів і нормативних актів;

– правила роботи переважно адекватні та належно виконуються;

– відсутність явних недоліків у методах керівництва банком.

Рейтинг 3 (посередній):

– більшість компонентів системи посередні або задовільні;

– частково не виконуються вимоги чинного законодавства і нормативних актів;

– необхідно поліпшити розроблені правила роботи банку та їхнє дотримання;

– має місце певна занепокоєність щодо методів керівництва та сумнів щодо компетентності керівників банку.

Рейтинг 4 (граничний):

– рейтинг інших компонентів коливається між посереднім і незадовільним;

– мають місце серйозні порушення законодавства і (або) невиконання нормативних актів;

– немає чітко встановленого порядку роботи або його не дотримуються;

– виявлено очевидні факти шахрайства, незадовільного керівництва.

Рейтинг 5 (незадовільний):

– рейтинг інших компонентів системи є граничним або незадовільним;

– виявлено серйозні порушення законодавства і (або) нормативів;

– немає правил роботи або їх не дотримуються;

– очевидним є неякісне керівництво або під сумнів ставиться компетентність керівного складу, виявлено факти шахрайства.

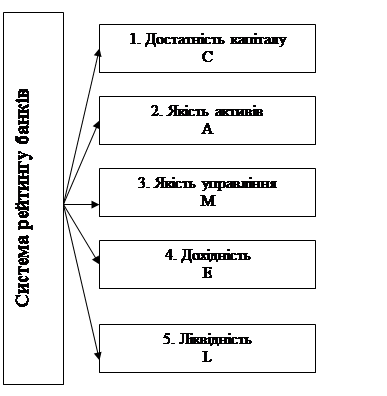

1.3 Система рейтингування банків в Україні

Для прийняття економічно обґрунтованих рішень щодо здійснення активних операцій із банками, тобто рішень, які відповідають обраному співвідношенню прибутковості й ризику, суб’єкти господарської діяльності, приватні особи й самі банки потребують об’єктивної інформації про фінансовий стан своїх банків-партнерів. Для задоволення саме цієї потреби і слугують публічні рейтинги, що присвоюються банкам рейтинговими агенціями. Такі рейтинги дають можливість будь-якому користувачеві рейтингу здійснювати порівняльну оцінку різноманітних банків без проведення детального аналізу їх фінансового стану.

Основний принцип складання рейтингу полягає в тому, щоб відбити стан учасника ринку серед йому подібних за допомогою у певний спосіб обробленої інформації. У суспільстві з ринковою економікою банківський рейтинг – це насамперед інструмент демонстрації інвестиційної привабливості банку через уміння його менеджменту професійно і прибутково працювати в такій складній сфері, якою є фінансовий бізнес. Банки аналізуються з трьох позицій: по-перше, з позиції кредитоспроможності або надійності комерційних паперів, термінових боргів, значних депозитних сертифікатів, кредитних угод, документарних акредитивів та інших інструментів, емітованих банками; по-друге, інвестиційної надійності для потенційних покупців акцій банку; по-третє, страхової надійності для корпорацій зі страхування депозитів та ризиків банку. Оцінці підлягає кожен комерційний банк або банківський холдинг, котрий працює на ринку і є залежним від ринку, тобто має бажання отримати кошти на ринку або акцепти на акредитиви. При цьому зовнішній аналіз необхідний навіть за умови чітко організованої системи регулювання та банківського нагляду, оскільки він має інші цілі й нерідко приводить до інших висновків відносно діяльності банку.

Методика обробки інформації для визначення рейтингу, як правило, є професійною таємницею, тобто «ноу-хау» спеціалізованих рейтингових агенцій. Мірилом її якості є авторитет тієї або іншої рейтингової агенції. Інформація, що надходить від банків і про банки від третіх осіб, піддається фаховому первинному опрацюванню і перетворюється в групу показників. Основне завдання банківського рейтингу полягає в тому, щоб дати комплексну оцінку становищу банку на ринку, на підставі котрої приватний вкладник або юридична особа – клієнт банку зможе прийняти те або інше рішення.

Під час проведення узагальнювальної оцінки (рейтингу) банку необхідно використовувати стандартизовану систему, за допомогою якої аналізуються основні показники фінансового стану банку. Такою є загальновідома система «CAMEL», на базі якої (з урахуванням специфічних особливостей національної банківської системи) визначається рейтинг комерційних банків України.

Рейтинг – це метод порівняльної оцінки діяльності кількох банків. В економічній літературі наводяться кілька визначень рейтингу.

Під рейтингом розуміють процес кількісного вимірювання чи оцінки, що дають змогу порівняти певну виміряну кількість чи вартість з критерієм чи стандартом певного класу, розряду, або рангу. У результаті проводиться групування банків у певній послідовності у міру спадання класифікаційної ознаки. Іншими словами, рейтинг – це встановлення узагальнюючої оцінки фінансового стану банку за стандартизованою системою показників, що дає змогу розглядати усі банки з єдиного погляду.

У рейтинговій системі використовується п’ятибальна шкала. Оцінка «1» є найвищою оцінкою рейтингової системи і відображає найменший рівень зауважень, тоді як оцінка «5» є найнижчою, найкритичнішою і являє собою найвищий рівень зауважень.

Банки, які отримали комплексний рейтинг «4» або «5», мають серйозні проблеми й вимагають ретельного нагляду та спеціальних оздоровчих заходів. Якщо загальна платоспроможність банку під загрозою, потрібні негайні та спеціальні дії нагляду, не виключаючи можливості примусової реорганізації та ліквідації.

Банки, які отримали рейтинг «3», мають недоліки, і якщо ці недоліки не будуть виправлені за певний період, вони можуть призвести до значних проблем, пов’язаних з платоспроможністю та ліквідністю. У такій ситуації Національний банк України з метою приведення діяльності банків у відповідність до норм і вимог чинного законодавства та нормативних актів має вжити відповідних заходів впливу з наданням чітких вказівок керівництву банку щодо визначення та подолання існуючих проблем.

Банки, які мають зведений рейтинг «1» або «2», є надійними за всіма показниками. Банки вважаються стабільними, такими, що мають кваліфіковане керівництво та здатними протистояти більшості спадів.

Система рейтингу банків в Україні має включати визначення таких понять:

Рис. 1.1 – Система рейтингу банків

Розглянемо, чому ж саме цим показникам віддана перевага у визначенні рейтингу банку.

Достатність капіталу є одним з ключових компонентів системи «CAMEL», оскільки за рахунок капіталу можливе покриття збитків. Відповідно до цього достатність капіталу є важливим фактором, що визначає фінансовий стан та умови роботи банку.

Якість активів – основна складова рейтингової системи, оскільки рівень ризику балансових активів є індикатором якості надходжень та можливості потенційних збитків у майбутньому.

Менеджмент (управління) – визначальний момент рейтингової системи, оскільки якість управління багато в чому визначає достатність і адекватність положень, механізмів та систем контролю щодо управління ризиком і, таким чином, уникнення збитків у майбутньому.

Дохідність є одним з головних факторів, що впливають на фінансовий стан банку. Рівень та якість доходів обумовлюють здатність комерційного банку виплачувати дивіденди акціонерам та підтримувати достатній рівень власного капіталу.

Нарешті ліквідність є однією з ключових складових рейтингової системи, оскільки стан ліквідності банку відображає його здатність задовольняти передбачені та непередбачені потреби у фінансуванні. Будь-яке реальне чи уявне зниження рівня ліквідності може негативно вплинути на довіру суспільства до банку та призвести до значного відпливу депозитів та вкладів.

В основу рейтингової оцінки фінансового стану банку покладені якісні критерії діяльності банку, які характеризують надійність, стабільність банку.

Сукупний рейтинг банку визначається так:

· за кожним із зазначених вище пунктів нараховуються бали від 1 (сильний) – до 5 (незадовільний);

· бали підсумовуються і діляться на п'ять для визначення сукупної рейтингової оцінки;

· сукупний рейтинг характеризує загальний фінансовий стан банку: сильний, задовільний, посередній, граничний чи незадовільний.

Приклад (дані умовні):

якість капіталу = 2 бали,

якість активів = 2 бали,

якість управління = 3 бали,

дохідність = 3 бали,

ліквідність = 1 бал.

Разом =11.

Рейтингова оцінка = 2,2.

Визначення рейтингової оцінки потребує округлення результату до цілих, тобто 1 – 1,4 до 1 – рейтингова оцінка сильного банку. 1,5 – 2,4 до 2 – рейтингова оцінка задовільного банку. 2,5 – 3,4 до 3 – рейтингова оцінка посереднього банку. 3,5 – 4,4 до 4 – рейтингова оцінка граничного банку. 4,5 – 5,0 до 5 – рейтингова оцінка незадовільного банку.

Банки, які за сукупним рейтингом визначені як «сильні» (1), мають такі характеристики:

· фінансовий стан є надійним за всіма аспектами;

· виявлені проблеми незначні і можуть бути розв'язані у повсякденній діяльності;

· фінансовий стан стійкий до змін, що відбуваються в економіці і в банківській системі;

· фінансовий стан не викликає сумнівів у органів нагляду.

Банки, які за сукупним рейтингом визначені як «задовільні» (2), мають такі характеристики:

· в основному їхній фінансовий стан є задовільним;

· виявлені проблеми незначні і можуть бути врегульовані керівництвом банку;

· фінансовий стан банку є по суті стабільним, отже, він може бути пристосованим до умов економічної кон'юнктури і роботи банківського сектора;

· органи нагляду турбує лише те, щоб недоліки, виявлені під час перевірки на місцях чи аналізу звітності, були виправлені керівництвом банку.

Банки, які за сукупним рейтингом визначені як «посередні» (3), мають такі характеристики:

· банк дещо слабкий фінансово і щодо операційних функцій, а також припустився порушень законів і нормативних актів;

· фінансовий стан банку має тенденцію до подальшого погіршення, якщо умови в економіці та банківському секторі будуть розвиватися за несприятливим сценарієм;

· фінансовий стан вірогідно погіршиться, якщо негайно не будуть вжиті заходи щодо виправлення ситуації або ці заходи не будуть досить ефективними;

· стан банку викликає занепокоєння в органів нагляду.

Банки, які за сукупним рейтингом визначені як «граничні» (4), мають такі характеристики:

· є недоліки в їхній фінансовій діяльності;

· спостерігаються ознаки нестабільності, які не усуваються достатньою мірою;

· якщо своєчасно не будуть вжиті конкретні заходи щодо виправлення ситуації, становище банку погіршиться настільки, що це може поставити під сумнів його існування в майбутньому;

· є ознаки потенційного банкрутства;

· банки потребують додаткової уваги органів нагляду, необхідно розробити детальний план заходів стосовно усунення наявних проблем і недоліків.

Банки, які за сукупним рейтингом визначені як «незадовільні» (5), мають такі характеристики:

· високий ступінь вірогідності банкрутства найближчим часом;

· є серйозні недоліки, становище банку настільки критичне, що потребує негайної фінансової допомоги з боку власників банку або інших фінансових джерел;

· без застосування оперативних заходів щодо виправлення ситуації і (або) фінансового підтримання виникне необхідність злиття цього банку з іншим, придбання його іншою установою або його ліквідація. [17]

Пріоритет системи «САМЕLS» загальновизнаний і законодавчо підкріплений, але проведення оцінки за даною методикою потребує дослідження конфіденційної інформації, доступ до якої має лише регулюючий орган. Крім того, результати даної методики у інтересах макроекономічної стабільності є закритими для широкого загалу, тому широкого використання набули й інші системи рейтингування, зокрема методика Кромонова та методика Euromoney.

Розрахунок рейтингової оцінки за методикою Кромонова включає в себе три етапи. На першому етапі проводиться визначення абсолютних параметрів на основі балансу, на другому – обчислення параметричних коефіцієнтів, на останньому – розрахунок поточного індексу надійності [18].

До складу параметричних коефіцієнтів входять наступні:

· генеральний коефіцієнт надійності (К1), який дорівнює відношенню власного капіталу до активів працюючих (К / Ап);

· коефіцієнт миттєвої ліквідності (К2), що дорівнює відношенню ліквідних активів до зобов'язань до запитання (ЛА / Зз);

· крос-коефіцієнт (К3), що дорівнює відношенню сумарних зобов'язань до активів працюючих (З / Ап);

· генеральний коефіцієнт ліквідності (К4), що дорівнює відношенню суми ліквідних активів, захищеного капіталу й коштів у фонді обов'язкових резервів – ФОР до сумарних зобов'язань [(ЛА +ЗК +ФОР)/З];

· коефіцієнт захищеності капіталу (К5), що дорівнює відношенню захищеного капіталу до власного капіталу (ЗК/К);

· коефіцієнт фондової капіталізації прибутку (К6), що дорівнює відношенню власного капіталу до статутного фонду (К/СФ).

Підсумкова формула для обчислення поточного індексу надійності виглядає наступним чином:

N=45*Ф(k1)+20*Ф(k2)+10*Ф (k3/3)+15*Ф(k4)+5*Ф(k)+5*Ф (k6/3) (1)

де Ф(X) = A*F (X; 0,5; 0,2) + (1-A)*LN (1 + X/20)*20,5(2)

Методика Euromoney була розроблена Асоціацією комерційних банків Латвії на базі методики розрахунку рейтингу ефективності банків Euromoney із заміною якісних факторів на показники достатності капіталу, величини балансового капіталу та активів. Інтегральний показник розраховується за наступною формулою:

N = 15 · ROE + 10 · ROA + 10 · CIN + 10 · NIM +15 · NI + 15 · CA + 10 · ASSETS + +15 ·CAPITAL (3)

де ROE – прибутковість капіталу;

ROA – прибутковість активів;

CIN – співвідношення доходів та витрат;

NIM – чиста процентна маржа;

NI – чистий прибуток;

CA – показник достатності капіталу;

ASSETS – активи банку (валюта активу балансу);

CAPITAL – балансовий капітал. [19]

2. Аналіз та оцінка основних показників діяльності банківських установ

2.1 Сучасні тенденції розвитку банківської системи України

За останні роки в Україні спостерігався динамічний розвиток банківського сектору, чому сприяли надходження прямих іноземних інвестицій, розширення внутрішнього споживчого та інвестиційного попиту, подальша розбудова системи гарантування вкладів населення тощо.

Розвиток банківського сектору протягом 2006–2008 рр. характеризувався зростанням кількості банків. Так у 2006 році в Державному реєстрі банків було зареєстровано 193 банки, у 2007 – 198, у 2008 – 198. Було вилучено з Державного реєстру відповідно 6, 1 та 7 банків протягом 3 років. У стані ліквідації у 2006 та 2007 році перебувало 19 банків, а у 2008 – 13. У 2006 році кількість діючих банків дорівнювала 170, з яких 35 банків з іноземним капіталом, а 13 із них із 100-% іноземним капіталом. У 2007 році діяло 175 банківських установ. З них 47 банків з іноземним капіталом, 17 – із 100-% іноземним капіталом. У 2008 – 184 банки серед яких у 53 іноземний капітал, а у 17 з них 100-% іноземний капітал. Частка іноземного капіталу в статутному капіталі банків у відсотках по роках складала 27,6%, 35% та 36,7% відповідно (табл. 2.1).

Таблиця 2.1 Дані про кількість банків України

| № п/п

|

Назва показника

|

2006

|

2007

|

2008

|

| 1. |

Кількість зареєстрованих банків |

193 |

198 |

198 |

| 2. |

Вилучено з Державного реєстру банків (з початку року) |

6 |

1 |

7 |

| 3. |

Кількість банків, що перебувають у стадії ліквідації |

19 |

19 |

13 |

| 4. |

Кількість діючих банків |

170 |

175 |

184 |

4.1

4.1.1

|

Із них: з іноземним капіталом

у тому числі із 100% іноземним капіталом

|

35

13

|

47

17

|

53

17

|

| 5. |

Частка іноземного капіталу в статутному капіталі банків, % |

26,6 |

35,0 |

36,7 |

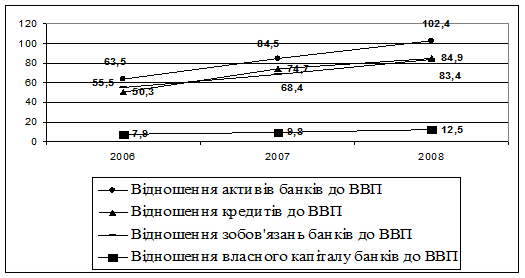

У 2006 році співвідношення активів банків до ВВП становило 63,5%, кредитів до ВВП – 50,3%, зобов’язань до ВВП – 55,5%.

Розвиток банківського сектору у 2007 році характеризувався зростанням співвідношення активів банків до ВВП, яке становило 84,5%, кредитів до ВВП – 68,4%, зобов'язань до ВВП – 74,7%.

У 2008 році також спостерігалося зростання співвідношення данних показників, що склало відповідно 102,4%, 84,9%, 83,4% (рис. 2.1) [4–6]

Рисунок 2.1. Відношення основних показників діяльності банків України до ВВП

Загальні активи банків у 2006 році складали 353,1 млрд. грн. Зростання активів банків у 2006 році в основному було забезпечено суттєвим зростанням обсягу наданих кредитів на 113,3 млрд. грн., питома вага яких склала 76,4%. Високоліквідні активи зросли в цей період на 8,4 млрд. грн та склали 12,7% активів; вкладення в цінні папери зросли на 0,1 млрд. грн і склали 4,1%; основні засоби та нематеріальні активи на 6,9 млрд. грн і склали 5,3%.

За 2007 рік загальні активи банків України зросли на 75,3% і на кінець року становили 619,0 млрд. грн. У структурі активів питома вага кредитів становила 78,4%, високоліквідних активів – 10,3%, вкладень в цінні папери – 4,6%, основних засобів та нематеріальних активів – 4,5%.

Протягом 2008 року загальні активи банків зросли на 54,5% і на кінець року становили 973,3 млрд. грн. У структурі активів питома вага кредитів становила 81,4%, високоліквідних активів – 8,2%, вкладень в цінні папери – 4,2%, основних засобів та нематеріальних активів – 4,0%. [7–9]

Рисунок 2.2. Структура активів банків протягом 2006–2008 рр., %

Більш детально структура активів комерційних банків надана у таблиці 2.2.

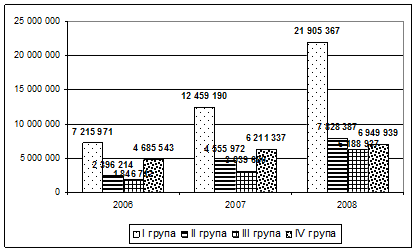

Таблиця 2.2. Склад активів комерційних банків, млн. грн.

| № п/п

|

Назва показника

|

2006

|

2007

|

2008

|

| 1. |

Загальні активи (не скориговані на резерви за активними операціями) |

353 086 |

619 004 |

973 332 |

| 1.1 |

Чисті активи (скориговані на резерви за активними операціями) |

340 179 |

599 396 |

926 086 |

| 2. |

Високоліквідні активи |

44 851 |

63 587 |

79 702 |

| 3. |

Кредитний портфель |

269 688 |

485 507 |

792 384 |

3.1

3.2

|

У тому числі

:

кредити, надані суб’єктам господарювання

кредити, надані фізичним особам

|

167 661

77 755

|

276 184

153 633

|

472 584

268 857

|

| 4. |

Довгострокові кредити |

157 224 |

291 963 |

507 715 |

| 4.1 |

У тому числі довгострокові кредити, надані суб’єктам господарювання |

90 576 |

156 355 |

266 204 |

| 5. |

Проблемні кредити (прострочені та сумнівні) |

4 456 |

6 357 |

18 015 |

| 6. |

Вкладення в цінні папери |

14 466 |

28 693 |

40 610 |

| 7. |

Резерви за активними операціями банків |

13 289 |

20 188 |

48 409 |

| Відсоток виконання формування резерву |

100,1 |

100,0 |

100,1 |

| 7.1 |

У тому числі резерв на відшкодування можливих втрат за кредитними операціями |

12 246 |

18 477 |

44 502 |

До основних показників діяльності банків також відносять обсяг зобов’язань. У 2006 році загальний обсяг зобов’язань банків збільшився на 57,95% і становив 297,6 млрд. грн. Збільшення відбулося переважно за рахунок коштів, залучених на рахунки суб’єктів господарювання та фізичних осіб, частка яких переважала у загальній структурі зобов’язань. Питома вага коштів, залучених на рахунки суб’єктів господарювання становила 25,8%, фізичних осіб 35,6%. Частка кредитів, отриманих від інших банків станоила 22,8%, а коштів від небанківських фінансових установ – 2,5%.

За 2007 рік загальний обсяг зобов'язань банків зріс на 78,0% і на кінець року становив 529,8 млрд. грн. У структурі зобов'язань банків питома вага коштів, залучених на рахунки фізичних осіб становила 30,9%, суб'єктів господарювання – 21,1%. Частка кредитів, отриманих від інших банків, становила 29,1%, цінних паперів власного боргу – 3,7%, кредитів, що було отримано від міжнародних та інших фінансових організацій – 3,7%, коштів небанківських фінансових установ – 2,7%, залишків коштів на коррахунках інших банків – 2,4%, субординованого боргу – 1,5%, інших зобов'язань – 4,9%. [4–9]

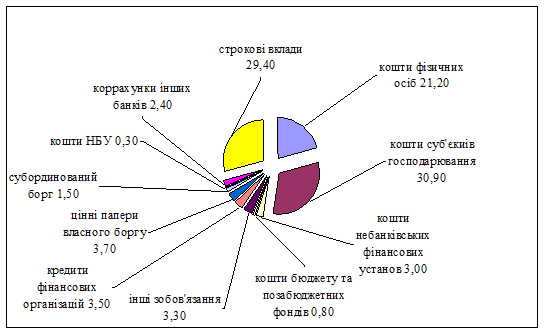

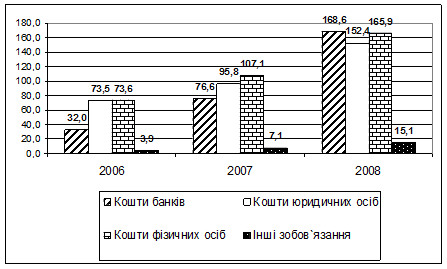

Рисунок 2.3 Узагальнена структура зобов’язань банків станом на 31.12. 2007

Протягом 2008 року загальний обсяг зобов'язань банків зріс на 52,3% і на кінець року становив 806,8 млрд. грн. У структурі зобов'язань банків питома вага коштів, залучених на рахунки фізичних осіб становила 26,4%, суб'єктів господарювання – 17,8%. Частка кредитів, отриманих від інших банків, становила 30,9%, цінних паперів власного боргу – 1,3%, кредитів, що було отримано від міжнародних та інших фінансових організацій – 6,4%, коштів небанківських фінансових установ – 2,2%, залишків коштів на коррахунках інших банків – 1,4%, субординованого боргу – 2,0%, інших зобов'язань – 4,1%.

Таблиця 2.3. Зобов’язання банків у 2006–2008 рр., млн. грн.

| № п/п

|

Назва показника

|

2006

|

2007

|

2008

|

| 1. |

Зобов’язання банків |

297 613 |

529 818 |

806 823 |

| 1.1 |

У тому числі кошти суб’єктів господарювання |

76 898 |

111 995 |

143 928 |

| 1.1.1 |

із них строкові кошти суб’єктів господарювання |

37 675 |

54 189 |

73 352 |

| 1.2 |

Кошти фізичних осіб |

106 078 |

163 482 |

213 219 |

| 1.2.1 |

із них строкові кошти фізичних осіб |

81 850 |

125 625 |

175 142 |

З початку 2006 року загальний обсяг зобов’язань банків за коштами, залученими на рахунки суб’єктів господарювання та фізичних осіб, збільшився на 38,8% (на 51,5 млрд. грн.). Протягом 2006 року депозитні зобов’язання банків зростали повільніше, ніж у попередніх роках, що було зумовлене високою базою порівняння (в номінальному виразі вони зросли більше, ніж у 2005 році). При цьому простежувалася тенденція до поступового прискорення темпів зростання. У 2006 році збільшення зобов’язань банків за депозитами відбувалося головним чином за рахунок зростання депозитних коштів фізичних осіб – на 45,8%, або на 33,5 млрд. грн. Про збереження активності вкладників також свідчила позитивна тенденція до перевищення темпів приросту зобов’язань банків за залученими коштами фізичних осіб над темпами приросту готівки в обігу. Депозитні кошти суб’єктів господарювання протягом 2006 року зростали повільніше – на 30,2%, або на 18,0 млрд. грн.

З початку 2007 року загальний обсяг зобов’язань банків за коштами, залученими на рахунки суб’єктів господарювання та фізичних осіб, збільшився на 51,8% (на 95,5 млрд. грн.). Таке зростання було майже в 2 рази вищим, ніж попереднього року, чому сприяли високі темпи економічного зростання, збільшення прибутків суб’єктів господарювання та доходів населення. Протягом січня – вересня спостерігалася тенденція до поступового прискорення темпів зростання. Збільшення зобов’язань банків за депозитами у 2007 році на 60,1% забезпечувалося за рахунок зростання депозитних коштів фізичних осіб (проти 65,1% у 2006 році), що було зумовлено уповільненням темпів зростання реальних наявних доходів населення порівняно з попереднім роком і збільшенням витрат населення на споживання та обслуговування отриманих кредитів. Крім того, фізичні особи почали ширше використовувати інші форми інвестування коштів, крім банківських вкладів. Водночас протягом року зберігалася позитивна тенденція до перевищення темпів зростання депозитів фізичних осіб над темпами зростання готівки в обігу.

До основних результатів діяльності банків також відносять обсяг капіталу. Його структура протягом 2006–2008 рр. Надана у таблиці 2.4.

Таблиця 2.4. Динаміка структури балансового капіталу банків

| Показники |

2006 |

2007 |

2008 |

| млн. грн |

питома вага, % |

приріст, млн. грн. |

млн. грн |

питома вага, % |

приріст, млн. грн. |

млн. грн |

питома вага, % |

приріст, млн. грн. |

| Балансовий капітал |

42566,1 |

100 |

17115,3 |

69578 |

100 |

27011,9 |

119263 |

100 |

49685 |

| у тому числі: |

| статутний капітал |

26372,0 |

61,9 |

10261,3 |

42860 |

61,6 |

16488 |

73823,8 |

61,9 |

30963,8 |

| емісійні різниці |

1198,4 |

2,8 |

655,9 |

3200,6 |

4,6 |

2002,2 |

6082,4 |

5,1 |

2881,8 |

| загальні резерви, резервні фонди, інші фонди |

4692 |

11,1 |

1725,6 |

6778,2 |

9,7 |

2086,2 |

10256,6 |

8,6 |

3478,4 |

| результати минулих років |

713,3 |

1,7 |

-411,1 |

1669,9 |

2,4 |

956,6 |

1550,4 |

1,3 |

-119,5 |

| результат поточного року |

4144,5 |

9,7 |

1974,4 |

6609,9 |

9,5 |

2465,4 |

7275 |

6,1 |

665,1 |

| результат переоцінки основних засобів та нематеріальних активів |

5445,9 |

12,8 |

2909,2 |

8210,2 |

11,8 |

2764,3 |

11210,7 |

9,4 |

3000,5 |

| дивіденди, що спрямовані на збільшення статутного капіталу |

- |

- |

- |

278,3 |

0,4 |

278,3 |

477,1 |

0,4 |

198,8 |

Власний капітал банків України за 2007 рік збільшився на 63,5% (за 2006 рік – на 67,2%). У 2007 р. питома вага капіталу банків у пасивах становила 11,6% (у 2006 р. – 12,5%). Значні темпи зростання капіталу банків України у 2007 році підвищили рівень їх капіталізації. Відношення капіталу банків до ВВП за рік підвищилося на 1,9 процентного пункту до 9,8%. У структурі власного капіталу у 2007 р. частка сплаченого зареєстрованого статутного капіталу становила 61,6% (у 2006 р. – 61,7%), результату переоцінки основних засобів, нематеріальних активів та інвестиції в асоційовані та дочірні компанії – 11,8% (у 2006 р. – 12,8%), загальних резервів, резервних фондів та інших фондів банків – 9,7% (у 2006 р. – 11,0%), результату поточного року – 9,5% (у 2006 р. – 9,7%), емісійних різниць – 4,6% (у 2006 р. – 2,8%), частка результату минулих років та результатів звітного року, що очікують затвердження – 2,4% (у 2006 р. – 1,7%), дивідендів, що спрямовані на збільшення статутного капіталу, – 0,4% (у 2006 р. – 0,3%).

Обсяг іноземного капіталу в зареєстрованому статутному капіталі банків України протягом 2007 збільшився більш як у 2 рази і становив 15,1 млрд. грн. (у 2006 р. – 7,4 млрд. грн.). Відповідно частка іноземного капіталу у зареєстрованому статутному капіталі банків України збільшилася до 35,0% за 2007 р., або на 7,4 процентного пункту.

Протягом 2006–2008 рр. спостерігався приріст балансового капіталу банків. Так у 2006 році він склав 17115,3 млн. грн., у 2007 – 27011,9 млн. грн., у 2008 – 49685 млн. грн.

Статутний капітал банків за три роки збільшився 26372 млн. грн. до 73823,8 млн. грн., тобто на 47451,8 млн. грн. або у 2,8 рази.

У 2006 році приріст загальних резервів, резервного фонду та інших фондів склав 1725,6 млн. грн., у 2007–2086,2 млн. грн., у 2008 – 3478,4 млн. грн. Тобто за три роки збільшився на 5564,6 млн. грн. [4–6]

Запорукою фінансової стійкості та передумовою для розвитку та підвищення конкурентоспроможності банків є забезпечення прибутковості та підвищення ефективності їх діяльності.

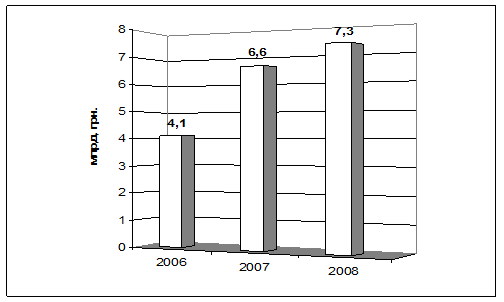

За підсумками 2006 року банки отримали отримали прибуток 4,1 млрд. грн. (за 2005 рік – 2,2 млрд. грн.). За підсумками 2007 року, діючими банками України отримано прибуток, який порівняно з попереднім роком збільшився на 59,7% і дорівнював 6,6 млрд. грн. За підсумками 2008 року банками України отримано прибуток, який порівняно з попереднім роком збільшився на 10,3% і дорівнював 7,3 млрд. грн.

Рисунок 2.4. Динаміка прибутку банківського сектору України

Підсумовуючі дані можна сказати, що за 3 роки прибуток банківського сектору збільшився з 4,1 млрд. грн. до 7,3 млрд. грн. або на 3,2 млрд. грн.

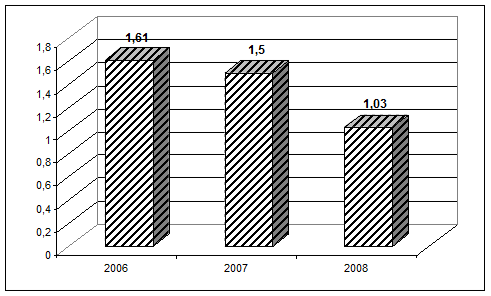

Якщо говорити про динаміку рентабельності активів комерційних банків України, то протягом 2006–2008 рр. простежувалася тенденція до їх поступового зниження. Так у 2006 році ROA комерційних банків складав 1,61%, у 2007 – 1,50%, у 2008 – 1,03%. Тобто за три роки рентабельність активів банків України знизилась на 0,58%.

Рисунок 2.5. Динаміка рентабельності активів комерційних банків України, %

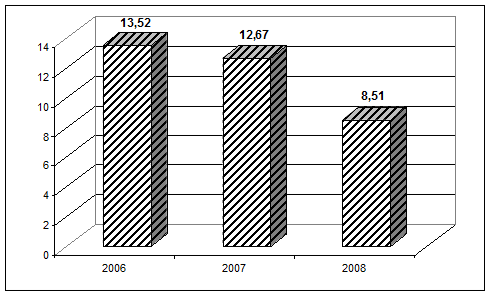

Протягом 2006–2008 рр. рентабельність капіталу банків також мала чітку тенденцію до зниження. Цьому сприяли кризові явища в економіці та зниження довіри населення до банківської системи. Так у 2006 році ROE складав 13,52%, у 2007 – 12,67%, у 2008 – 8,51%. Таким чином протягом трьох років рентабельність капіталу зменшилась на 5,01%.

Рисунок 2.6. Динаміка рентабельності капіталу комерційних банків України, %

Для визначення тенденцій розвитку банківського сектору України також використовують такі показники, як адекватність регулятивного капіталу (Н2), чиста процентна маржа та чистий спред.

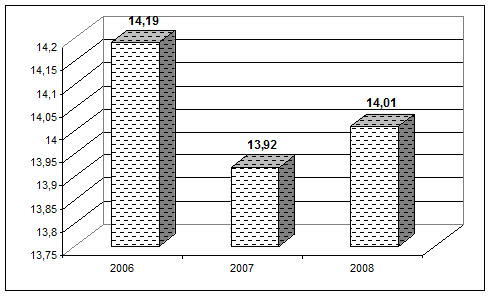

Динаміка адекватності регулятивного капіталу подана на рисунку 2.7.

Рисунок 2.7. Динаміка адекватності регулятивного капіталу комерційних банків України, %

Як видно з рисунку 2.7 у 2007 році показник Н2 зменшився на 0,27% і становив 13,92%. У 2008 році він навпаки збільшився на 0,09% і становив 14,01%.

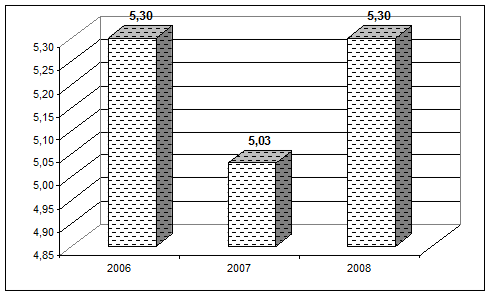

Чиста процентна маржа у 2006 році дорівнювала 5,30%. У 2007 році вона складала 5,03%, тобто зменшилась по відношенню до попереднього року на 0,27%. У 2008 році показник чистої процентної маржі дорівнював 5,30%, тобто збільшився на 0,27% до попереднього року (рис. 2.8)

Рисунок 2.8. Динаміка чистої процентної маржі комерційних банків України, %

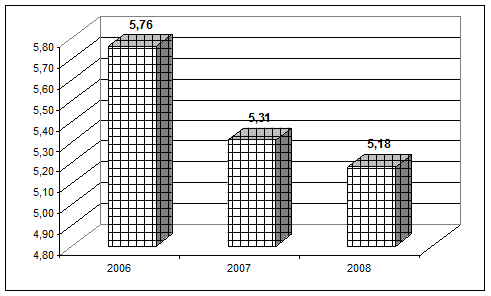

Протягом трьох років чистий спред знизився на 0,58%. Так у 2006 році цей показник дорівнював 5,76%, у 2007 році – 5,31%, у 2008 році – 5,18%. Динаміка чистого спреду надана на рисунку 2.9. [10–12]

Рисунок 2.9. Динаміка чистого спреду комерційних банків України, %

Для регулювання та визначення оцінки діяльності комерційних банків НБУ встановлює економічні нормативи. Динаміка їх виконання надана у таблиці 2.5. [14]

Таблиця 2.5 Економічні нормативи комерційних банків України станом на кінець року

| Норматив |

2006 |

2007 |

2008 |

| Н1 |

Норматив мінімального розміру регулятивного капіталу (тис. грн.) |

38365676 |

67183287 |

107362256 |

| Н2 |

Норматив адекватності регулятивного капіталу (не менше 10 відсотків) |

13,98 |

13,92 |

13,08 |

| Н3 |

Норматив адекватності основного капіталу (не менше 4 відсотків) |

9,45 |

9,14 |

9,08 |

| Н4 |

Норматив миттєвої ліквідності

(не менше 20 відсотків)

|

54,26 |

52,89 |

58,38 |

| Н5 |

Норматив поточної ліквідності

(не менше 40 відсотків)

|

67,96 |

73,49 |

76,99 |

| Н6 |

Норматив короткострокової ліквідності

(не менше 20 відсотків)

|

36,20 |

37,70 |

32,73 |

| Н7 |

Норматив максимального розміру кредитного ризику на одного контрагента

(не більше 25 відсотків)

|

22,65 |

22,58 |

23,33 |

| Н8 |

Норматив великих кредитних ризиків

(не більше 8-кратного розміру регулятивного капіталу)

|

194,04 |

173,97 |

170,69 |

| Н9 |

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (не більше 5 відсотків) |

1,94 |

1,81 |

1,55 |

| Н10 |

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам

(не більше 30 відсотків)

|

6,52 |

6,18 |

6,79 |

| Н11 |

Норматив інвестування в цінні папери окремо за кожною установою (не більше 15 відсотків) |

0,75 |

0,39 |

0,23 |

| Н12 |

Норматив загальної суми інвестування

(не більше 60 відсотків)

|