| МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ

ВІННИЦЬКИЙ ДЕРЖАВНИЙ АГРАРНИЙ УНІВЕРСИТЕТ

Кафедра обліку та аналізу

Факультет економіки та підприємництва

КУРСОВА РОБОТА

з предмету “Аналіз господарської діяльності”

на тему: “Аналіз політики із залучення позикових ресурсів та оцінки їх ефективності СНВТОВ “Васильківське”, Погребищенського району, Вінницької області”

Інститут післядипломної освіти та дорадництва

Вінниця 2007

ЗМІСТ

ВСТУП.. 2

1.ТЕОРЕТИЧНІ АСПЕКТИ ОРГАНІЗАЦІЙНО-ТЕХНІЧНОГО РІВНЯ ВИРОБНИЦТВА ТА ЙОГО ХАРАКТЕРИСТИКА ЯК ОБ’ЄКТА АНАЛІЗУ.. 2

1.1.Економічна сутність організаційно-технічного рівня виробництва. 2

1.2.Огляд літературних джерел та нормативно-правове регулювання з проблематики дослідження. 2

2.ОРГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ДОСЛІДЖУВАНОГО ГОСПОДАРСТВА СНВТОВ “ВАСИЛЬКІВСЬКЕ”. 2

2.1.Організаційно-правовий статус. 2

2.2.Аналіз основних економічних показників. 2

3. АНАЛІЗ ПОЛІТИКИ ІЗ ЗАЛУЧЕННЯ ПОЗИКОВИХ РЕСУРСІВ ТА ОЦІНКИ ЇЇ ЕФЕКТИВНОСТІ 2

3.1.Оцінка кредитоспроможності позичальника. 2

3.2.Аналіз складу позикового капіталу. 2

3.3.Аналіз ефективності використання кредитів. 2

ВИСНОВКИ І ПРОПОЗИЦІЇ 2

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ.. 2

ДОДАТКИ.. 2

Бізнес у будь-якій сфері діяльності починається з певної суми готівки, за рахунок якої придбавається необхідна кількість ресурсів, організуються процеси виробництва і збуту продукції.

Актуальність теми курсової роботи обґрунтована тим, що правильно вибрана політика залучення позикових коштів забезпечує бажаний організаційно-технічний рівень виробництва і відповідні масштабам цієї діяльності прибутки. Крім того, фінансова діяльність підприємства із залучення позикових коштів жорстко обумовлюється загальною економічною ситуацією, галузевими особливостями і фінансовим станом підприємства.

Метою курсової роботи є набуття та закріплення теоретичних знань і практичних навичок з питання залучення та ефективності використання позикового капіталу підприємством та фінансово-економічний аналіз роботи підприємства, який є передумовою отримання банківських та комерційних кредитів, бюджетних позичок тощо.

Завданням курсової роботи є виконання аналітичного дослідження з метою одержання економічної інформації, а саме:

· з’ясування економічної сутності організаційно-технічного рівня виробництва як об’єкту аналізу;

· визначення проблем, пов’язаних із збиранням та обробкою інформації щодо економічної ефективності організаційно-технічного рівня виробництва і його фінансового забезпечення;

· дослідження стану та організаційно-економічна характеристика підприємства;

· проведення аналітичної оцінки політики залучення позикових ресурсів;

· оцінка ефективності використання позикового капіталу.

Об’єктом дослідження курсової роботи є сільськогосподарське навчально-виробниче Товариство з обмеженою відповідальністю “Васильківське”, яке створене згідно Указу Президента України “Про невідкладні заходи щодо прискорення реформування аграрного сектора економіки” на основі оренди земельних і майнових паїв жителів села Васильківці. Предметом діяльності СНВТОВ “Васильківське” є проведення виробничого навчання та організація виробничої практики учнів Погребищенського ВПУ-42; виробництво сільськогосподарської продукції; переробка і реалізація виробленої господарством продукції; надання всіх послуг та виконання всіх видів діяльності, передбачених Статутом СНВТОВ “Васильківське” та проведення іншої господарської, комерційної та фінансової діяльності, що не заборонена чинним законодавством України.

При аналізі політики залучення позикових ресурсів та ефективності їх використання підприємством використані наступні основні методи:

· метод абсолютних і відносних величин,

· статистичні групування,

· індексний метод,

· методи побудови й аналізу рядів динаміки,

· графічний метод,

· інші методи економічного аналізу.

Джерелами інформації для проведення дослідження стали: Установчі документи СНВТОВ “Васильківське”, Статут підприємства, Бізнес-план СНВТОВ “Васильківське” по виробництву сільськогосподарської продукції на 2007 р., фінансова звітність підприємства за період 2004 – 2006 рр., кредитні договори 2004 – 2007 рр., звіти державного статистичного спостереження форми № 29-сг “Звіт про збір урожаю сільськогосподарських культур” та форми № 50-сг “Основні економічні показники роботи сільгосппідприємств” за 2004 – 2006 рр., данні статистичного управління Погребищенського району Вінницької області.

Можливості виробництва продукції за обсягом і якістю вирішальною мірою залежать від рівня розвитку організаційно-технічної бази підприємства. Організаційно-технічний рівень виробництва сільськогосподарського підприємства – це сукупність найбільш активних елементів виробництва, яка визначає технологічний спосіб одержання продукції, здійснюваний за допомогою машинної техніки (устаткування, приладів, апаратів), різноманітних транспортних, передавальних, діагностичних та інформаційних засобів, організованих у технологічні системи виробничих підрозділів і підприємства в цілому. До складу технічної компоненти організаційно-технічного рівня виробництва входять ті види знарядь і засобів праці, які беруть безпосередню участь у реалізації виробничих сільськогосподарських технологій. Це дає можливість: по-перше, виокремлювати особливі сукупні характеристики, що випливають з об’єктивно необхідного техніко-технологічного розвитку виробництва; по-друге, виявляти взаємозв’язки, пріоритети, чинники і способи оновлення та підвищення ефективності системного функціонування технологічних процесів і відповідної таким виробничої техніки. Загальна характеристика організаційно-технічного рівня виробництва передбачає виокремлення складників її елементної структури. На сучасному етапі трансформації суспільного виробництва об’єктивно існують певні тенденції поступального розвитку організаційно-технічного рівня підприємств аграрного комплексу. Визначальними з них є [24, c.156]:

1. підвищення наукомісткості засобів праці, рівня фундаментальності втілюваних в них знань;

2. зростання масштабів і розширення спектру застосування інноваційних технологій;

3. перетворення засобів праці на технічну цілісність більш високого порядку;

4. трансформація техніко-технологічних засобів у все більш універсальні системи;

5. поглиблення інтеграції окремих елементів техніко-технологічної бази та організаційно-управлінських елементів виробництва;

6. підвищення ступеню автоматизації техніки й технічних систем.

Ці тенденції якісної зміни організаційно-технічної бази виробництва визначають ті основні вимоги, які треба враховувати за формування технічного базису сільськогосподарських підприємств та обґрунтування стратегії його оновлення. Технічний розвиток як об’єкт організаційно-економічного управління охоплює різноманітні форми, які мають відображати відповідні стадії процесу розвитку виробничого потенціалу і забезпечувати просте та розширене відтворення основних фондів підприємства. Із сукупності форм технічного розвитку доцільно виокремлювати такі, що характеризують, з одного боку, підтримування техніко-технологічної бази підприємства, а з іншого – її безпосередній розвиток через удосконалення й нарощування виробництва (рис. 1.1, додаток 1) [8, c. 54].

Оцінку технічного рівня сільськогосподарських підприємств треба проводити періодично (один раз на кілька років) у процесі аналізу та узагальнення певної системи показників, які відбивають ступінь технічного оснащення виробництва та рівень прогресивності застосовуваної технології. У зв’язку з визначальним впливом на результати господарської діяльності технічного розвитку, а також у зв’язку з його багатоспрямованістю і великою складністю, важливе практичне значення має постійно здійснювана та збалансована за всіма елементами система організаційно-економічного управління цим процесом на підприємстві. Процес організаційно-економічного управління технічним розвитком підприємства включає такі основні етапи [12, c.201]:

1. встановлення цілей;

2. підготовчий – аналіз виробничих умов, підготовка прогнозної інформації;

3. варіантний вибір рішень – розробка, вибір критерію та оцінка ефективності можливих варіантів;

4. програмування (планування) робіт – узгодження вибраних і прийнятих рішень, їхнє інтегрування в єдиний комплекс заходів;

5. супроводження реалізації програми – контроль за виконанням передбачених програмою заходів.

У процесі організаційно-економічного управління технічним розвитком підприємства стрижневим є завдання якісної розробки й коригування інвестиційної стратегії, забезпечення необхідними ресурсами, постійного відстеження здійснюваних програм (планів). Розвиток організаційно-технічної бази виробництва, який за належних умов господарювання має супроводжуватися систематичним її оновленням, потребує значних інвестиційних ресурсів. Проте сучасний етап господарювання для переважної більшості сільськогосподарських підприємств позначено різким спадом або цілковитим припиненням інвестування виробництва за рахунок власних коштів. Крім того, залучення позикових ресурсів у значній кількості випадків є більш економічно доцільним, ніж використання власних коштів.

Ось чому, в разі тимчасового браку чи нестачі власних інвестицій, більшої рентабельності використання залучених коштів, сільськогосподарські підприємства можуть скористатися для оновлення і розвитку технічної бази позиковим капіталом.

Позиковий капітал – це кредити банків і фінансових компаній, позики, кредиторська заборгованість, лізинг, комерційні папери тощо. Він поділяється на довгостроковий (більше року) і короткостроковий (до року) (рис. 1.2).

Рис. 1.2. Класифікація позикового капіталу [23, c.97]

За метою залучення позикові кошти поділяються на такі види [25, c. 213]:

− кошти, що залучаються для відтворення основних засобів і нематеріальних активів;

− кошти, що залучаються для поповнення оборотних активів;

− кошти, що залучаються для задоволення соціальних потреб.

За формою залучення позикові кошти можуть бути:

− у грошовій формі,

− у формі обладнання (лізинг),

− у товарній формі

− в інших формах;

За джерелами залучення вони поділяються на зовнішні і внутрішні.

За терміновістю погашення – на довгострокові і короткострокові.

За формою забезпечення – забезпечені заставою, поручительством або гарантією і незабезпечені.

Забезпечені зобов’язання у разі ліквідації підприємства задовольняються в пріоритетному порядку, незабезпечені – за залишковим принципом.

Порівняно з власним капіталом позиковий капітал має суттєву перевагу – різноманітність джерел формування і практично необмежені можливості залучення.

До негативних якостей позикового капіталу належать [25, c.222]:

· необхідність при його залученні виконання умов власників коштів (кредиторів), до яких належать представлення гарантій або застави, підтвердження кредитоспроможності підприємства тощо;

· зниження рентабельності активів підприємства внаслідок того, що залучення позикових фінансових ресурсів вимагає здійснення витрат на виплату відсотків за кредит, отже потенційно зменшує суму чистого прибутку підприємства;

· зниження рівня фінансової стійкості та платоспроможності підприємства;

· підвищення ризику банкрутства.

Нинішня правова система України складається з більше ніж 100 законів та інших нормативних актів, що регулюють фінансову, банківську та інвестиційну діяльність.

Серед них слід насамперед відзначити Закон України “Про інвестиційну діяльність”, Закон України “Про лізинг”, Закон України “Про іноземні інвестиції”, Закон України “Про державну програму заохочення іноземних інвестицій в Україні”, Закон України “Про цінні папери та фондову біржу”, Закон України “Про банки і банківську діяльність”, які створюють правову основу інвестиційної діяльності і залучення позикового капіталу.

Законодавство визначає, що всі суб’єкти інвестиційної діяльності незалежно від форм власності та господарювання мають рівні права в частині здійснення цієї діяльності; самостійно визначають цілі, напрямки, види та обсяги інвестицій; залучають для їх реалізації на договірній основі будь-яких учасників інвестиційної діяльності, у тому числі шляхом організації конкурсів та торгів.

Господарський кодекс України [1, с. 49] визначає, що грошово-кредитна політика держави спрямована на забезпечення народного господарства економічно необхідним обсягом грошової маси, досягнення ефективного готівкового обігу, залучення коштів суб’єктів господарювання та населення до банківської системи, стимулювання використання кредитних ресурсів на потреби функціонування і розвитку економіки.

Господарський кодекс України встановлює відповідно до Конституції України правові основи господарської діяльності, яка базується на різноманітності суб’єктів господарювання різних форм власності. Держава здійснює контроль і нагляд за господарською діяльністю суб’єктів господарювання у сфері фінансових, кредитних відносин, валютного регулювання та податкових відносин – за додержанням суб’єктами господарювання кредитних зобов’язань перед державою і розрахункової дисципліни, додержанням вимог валютного законодавства, податкової дисципліни.

Виробничо-господарська діяльність та діяльність підприємств у сфері капітальних інвестицій регулюються Законами України “Про господарські товариства”, “Про підприємства в Україні”, “Про оподаткування прибутку підприємств”, “Про банки та банківську діяльність”, “Про бухгалтерський облік та фінансову звітність в Україні”, “Про систему оподаткування” та іншими нормативно-правовими актами.

У сфері економічного аналізу господарської діяльності метою аналізу структури капіталу підприємства визначається підвищення його фінансової стійкості та платоспроможності на основі збільшення економічного потенціалу та поліпшення структури активів, власного капіталу і позикових ресурсів (зобов’язань). Аналіз капіталу підприємства має винятково важливе значення. У процесі аналізу необхідно [11, c. 85]:

1) вивчити склад, структуру і динаміку джерел формуванню капіталу підприємства;

2) установити фактори зміни їхньої величини;

3) визначити вартість окремих джерел капіталу, його середньозважену ціну і фактори її зміни;

4) оцінити зміни, що відбулися, у пасиві балансу з погляду підвищення рівня фінансової стабільності підприємства;

5) обґрунтувати оптимальний варіант співвідношення власного і позикового капіталів.

Основними джерелами інформації для аналізу формування розміщення капіталу підприємства є звітний бухгалтерський баланс, звіти про фінансові результати, про власний капітал, про рух грошових коштів, примітки до фінансової звітності й інші форми звітності, дані первинного й аналітичного бухгалтерського обліку, що розшифровують і деталізують окремі статті балансу. Аналізуючи структуру капіталу, необхідно враховувати особливості кожної його складової. Висока питома вага залучених коштів ускладнює фінансову діяльність підприємства та потребує додаткових витрат на сплату відсотків за банківські кредити, дивідендів на акції, доходів на облігації, зменшує ліквідність балансу підприємства, підвищує фінансовий ризик. Тому в кожному конкретному випадку необхідно детально продумати доцільність залучення додаткових фінансових ресурсів.

У сфері залучення позикових ресурсів (банківського кредитування) виділяється форма кредитування, яка використовується при придбанні основних засобів (устаткування, нерухомість, автотранспорт), застосовується як окремий фінансовий продукт, так і в загальному пакеті фінансування. Даний режим фінансування припускає поетапне зниження заборгованості під час дії кредитного договору. Графік зниження заборгованості приймається індивідуально при закупівлі устаткування, виробничих потужностей (у залежності від окупності капіталовкладень), при фінансуванні закупівлі автотранспорту, нерухомості рівними частками щомісяця [13, c. 273].

Підприємства-продавці устаткування/автотранспорту практикують підписання генеральних угод з банками, в яких регламентуються умови надання кредитів покупцям-юридичним/фізичним особам на купівлю їхнього товару. Досить поширене зниження відсоткової ставки по кредиту за рахунок компенсації недоотриманого доходу з боку продавця. У зв’язку з цим, візуально приваблива пропозиція по отриманню кредиту з низькою відсотковою ставкою може виявитися дорожчою в абсолютних величинах при базовій ставці – необхідно все рахувати. При закупівлі устаткування, яке передбачає комплекс пусконалагоджувальних робіт, рекомендується комбінування прямого кредитування – кредит і непрямого – гарантії, акредитиви, з метою мінімізації ризику невідповідності реальної потужності придбаного устаткування з декларованою. Відсоткова ставка кредиту, який амортизується, має бути нижче відсоткової ставки кредитної лінії.

При розгляді питання про кредитування на купівлю устаткування, розглядається більш ретельно ефективність діяльності після введення устаткування в експлуатацію, при купівлі нерухомості/автотранспорту – можливість підприємства здійснювати погашення відсотків і частини кредиту без зниження об’єму оборотних коштів.

При наданні кредиту на закупівлю нерухомості, устаткування, автомобіля, передбачається передоплата власними коштами в розмірі 10 – 30% від вартості майна, що придбавається. Рішення про надання термінового кредиту клієнту приймається кредитним комітетом банку.

Можливий моновалютний режим, з огляду на довготривалість кредиту – доцільно кредитуватися в іноземній валюті – нижче відсоткова ставка. Термін кредиту – від 1 до 5 років.

Надається, як правило, під заставу майна, яке придбавається. У випадку негативного фінансового стану – можлива вимога банку про додаткову заставу.

Проектне фінансування – категорія кредитних операцій банку, коли зворотність фінансування і ризики, з ним пов’язані, в першу чергу залежать від якості проекту як такого, а саме від здатності проекту генерувати грошові потоки, які служать джерелом обслуговування і погашення боргу, і в другу чергу залежать від фінансової підтримки чи кредитоспроможності акціонерів (учасників і прямих інвесторів) проекту, фінансового стану юридичної особи - позичальника чи цінності використовуваного в проекті майна.

Досить новий вид кредитування в Україні, в основному використовується при фінансуванні програм малого бізнесу. Програми фінансування припускають закупівлю основних засобів, поповнення оборотного капіталу при обов’язковій майновій або грошовій участі власника бізнесу.

Процедура надання коштів, як правило, спрощена і достатньо стандартизована. При розгляді питання про кредитування, розглядається більш ретельно ефективність наданого бізнес-плану, актуальність його реалізації, можливість підприємства здійснювати погашення відсотків і частини кредиту без зниження об’єму оборотних коштів.

Основним забезпеченням в таких проектах зазвичай є доход проекту, його права і активи. Як правило, таке фінансування носить середньостроковий і довгостроковий характер [12, c. 182].

Інвестиційне кредитування – окремий випадок проектного фінансування, за якого проект, що фінансується, реалізується в рамках діючого підприємства і служить для збільшення об’ємів, модернізації, підвищення ефективності існуючого виробництва. Використовується для часткового відновлення виробничих потужностей підприємства (не більше 35%). Структура кредитування – амортизований кредит. Інвестиційне кредитування виділене в окремий розділ за двома основними причинами. Рекомендується комбінувати кредитування з непрямим кредитуванням – гарантії. Дана рекомендація пов’язана в першу чергу з тим, що основна задача – не купівля устаткування, а збільшення виробничих потужностей. Контракт на постачання устаткування має включати в себе установку, тестовий період експлуатації до проведення остаточних розрахунків, саме в цей період зобов’язання покупця заплатити покриває гарантія [12, c. 193].

Існує ряд програм у країнах Західної Європи, які спрямовані на стимуляцію експорту устаткування, і мають переваги перед звичайним кредитуванням в Україні по термінах (до 10 років) і відсотковій ставці (10% річних можливо). Надається, як правило, під заставу майна, що придбавається. У випадку негативного фінансового стану – можлива вимога банку про додаткову заставу.

Факторинг – це фінансовий інструмент, що надає можливість поповнення оборотних коштів підприємства за рахунок фінансування відвантажених, але не оплачених товарів. Розмір товарного кредиту безпосередньо залежить від оборотності дебіторської заборгованості (середньозваженого терміну реалізації) і складає по різних групах товарів 15 – 45 днів. При розрахунку розміру товарного кредиту за основу приймається місячний обсяг реалізації.

При наданні послуги факторингу відвантаження на умовах товарного кредиту фактично змінюється на відвантаження по передоплаті, що відповідно знижує вартість товару на 1,5 – 3%.

Для факторингового обслуговування можна рекомендувати в першу чергу довгострокові контракти, по яким здійснюються постійні відвантаження офіційним регіональним дилерам, які позиціонують на ринку на довгостроковій основі.

Підприємство - виробник/імпортер, як правило, має понад 30 постійних платоспроможних дилерів.

Існують факторинг з регресом (регрес – право банку, у випадку нездійснення дилером своєчасних розрахунків із банком, виставити вимогу в розмірі регресу (фіксований відсоток від простроченої заборгованості) на виробника) і без регресу. На практиці розмір регресу складає 50 – 30%.

Пропонуються до розгляду наступні умови факторингу:

Банк фінансує 50 – 90% дебіторської заборгованості виробника в розрізі кожного дилера. Спочатку банк за базовий об’єм розглядає вже прийняту виробником суму товарного кредиту. При встановленні ліміту на кожного дилера враховуються:

- періодичність відвантаження;

- своєчасність оплати;

- місячний обсяг реалізації;

- середньозважений термін оборотності активів.

За базовий приймається дисконт на рівні 16% річних, що дешевше кредитних ресурсів.

Максимальний термін погашення дебіторської заборгованості по разовому постачанню – 1 міс.

Розмір регресу на виробника – 30 – 50% від суми простроченої заборгованості. Розрахунки з виробником проводяться за допомогою перерахувань на банківський рахунок факторингу, після чого банк розподіляє виторг, що надійшов, частково на погашення заборгованості по факторингу, частково виробнику. Під заставу оформляється 100% продукції, що відвантажується [14, c.92].

Отже, існує багато варіантів політики залучення позикових коштів. Основною метою її аналізу є забезпечення найбільш ефективних шляхів реалізації інвестиційної-інноваційної стратегії підприємства на окремих етапах його розвитку. Виходячи з цього, серед розглянутих завдань цієї політики пріоритетною є не максимізація доходу (прибутку) від інвестиційної діяльності, а забезпечення високих темпів економічного розвитку підприємства при достатній його фінансовій стійкості. Політика залучення позикових коштів являє собою сукупність практичних дій юридичних осіб, держави та громадян щодо реалізації інвестицій у розвиток технічної бази виробництва.

СНВТОВ «Васильківське» є юридичною особою. Господарство створене згідно Указу Президента України “Про невідкладні заходи щодо прискорення реформування аграрного сектору економіки” на основі оренди земельних і майнових паїв жителів бригадного села Васильківці для проведення виробничого навчання та виробничої практики учнів Погребищенського ВПУ – 42 та підготовки спеціалістів на власній навчально-виробничій базі. СНВТОВ “Васильківське” являється правонаступником КСП в межах орендованих ним паїв.

Земля господарства знаходиться за 16 км від районного центру, відстань до обласного центру м. Вінниця – 86 км. СНВТОВ “Васильківське” є сільськогосподарським виробником, за яким закріплені 800 га ріллі. Господарство спеціалізується на вирощуванні зернових та технічних культур.

Повна назва підприємства: Сільськогосподарське навчально-виробниче Товариство з обмеженою відповідальністю “Васильківське”.

Скорочена назва: СНВТОВ “Васильківське”.

Юридична адреса: с. Васильківці, Вінницька область, Погребищенський район, Україна, 22250.

Місцезнаходження (КОАТУУ): 0523486402.

Ідентифікаційний код: 30088278.

Організаційно-правова форма господарювання (КОПФГ): 240 – Товариство з обмеженою відповідальністю.

Форма власності (КФВ): 20 – колективна.

Форма фінансування: 2 – госпрозрахунок.

Керівник: директор Огородник Сергій Васильович.

Цілі діяльності СНВТОВ “Васильківське” визначені в його Статуті:

підготовка кваліфікованих спеціалістів;

отримання прибутку від господарської діяльності.

Предмет діяльності СНВТОВ “Васильківське”:

· проведення виробничого навчання учнів Погребищенського ВПУ – 42;

· організація виробничої практики учнів Погребищенського ВПУ – 42 та інших навчальних закладів (за угодами);

· підготовка спеціалістів безпосередньо на своїй базі;

· виробництво сільськогосподарської продукції;

· переробка і реалізація виробленої господарством продукції;

· надання всіх послуг та виконання всіх видів діяльності, безпосередньо пов’язаних з вищенаведеним переліком предмету діяльності СНВТОВ “Васильківське” та проведення іншої господарської, комерційної та фінансової діяльності, що не заборонена чинним законодавством України.

СНВТОВ “Васильківське” має печатку із своєю назвою, форма якої затверджується зборами учасників, самостійний баланс, рахунки в установах банків, знаки для товарів та послуг, бланки, штампи та інші необхідні для здійснення своєї діяльності реквізити.

В якості юридичної особи СНВТОВ “Васильківське” має майно, відокремлене від майна учасників товариства, та будь-якої третьої особи, має право від свого імені набувати майнових та немайнових прав і нести обов’язки.

Підприємство не несе відповідальність по зобов’язаннях учасників СНВТОВ “Васильківське”. Учасники товариства несуть відповідальність по зобов’язаннях СНВТОВ “Васильківське” в межах своїх вкладів. Учасник СНВТОВ “Васильківське”, що не повністю зробив свій внесок до статутного фонду, несе відповідальність за зобов’язаннями підприємства також в межах не внесеної частини свого вкладу.

У СНВТОВ “Васильківське” станом на 1 січня 2007 р. постійно працює 10 осіб, які здійснюють всі поточні роботи господарства. На період напружених сільськогосподарських робіт залучається ще 40 сезонних працівників.

Кліматичні умови району, де товариство здійснює свою господарську діяльність, помірно-континентальні. Середня температура за рік дорівнює 15о

С; найхолодніший місяць – січень, найтепліший – липень; сума річних опадів становить 540 – 640 мм.

При вирощуванні сільськогосподарських культур господарство використовує традиційні технології.

Класифікація видів господарської діяльності товариства за кодами галузей народного господарства та видами економічної діяльності наведена в табл. 2.1.

Таблиця 2.1

Види діяльності СНВТОВ “Васильківське”, 2005 – 2007 роки

| Назва виду діяльності

|

| за ЗКГНГ

|

| 21110

|

Вирощування зернових культур

|

| 21210

|

М’ясне та молочне скотарство

|

| 51121

|

Автомобільне господарство

|

| 18211

|

М’ясна промисловість (крім клеєжелатинової)

|

| 22300

|

Сільськогосподарські послуги (крім ветеринарних)

|

| 71250

|

Роздрібна торгівля недержавних організацій, крім споживчої кооперації

|

| за КВЕД

|

| 01.30.0

|

Вирощування культур у поєднанні з тваринництвом (змішане сільське господарство)

|

| 60.24.1

|

Діяльність автомобільного вантажного транспорту

|

| 15.11.0

|

Виробництво м’яса і субпродуктів

|

| 01.41.0

|

Надання послуг у рослинництві

|

| 52.62.2

|

Роздрібна торгівля на ринках

|

| 52.11.0

|

Роздрібна торгівля в неспеціалізованих магазинах переважно з продовольчим асортиментом

|

Коди та види діяльності за КВЕД протягом перехідного періоду з ЗКГНГ на КВЕД мають довідковий характер і не є підставою для юридичних чи економічних змін умов господарювання підприємства.

Статутний фонд СНВТОВ “Васильківське” створено шляхом внесків від кожного з учасників товариства і складає на 1 січня 2007 р. 12,0 тис. грн.

Всі вклади, що вносяться до статутного фонду, переходять у власність СНВТОВ “Васильківське” і складають майно (майнові права) підприємства. Будь-який приріст майна (майнових прав) СНВТОВ “Васильківське”, що настає внаслідок здійснення ним господарської діяльності, є виключно власністю учасників СНВТОВ “Васильківське”. Збори учасників ухвалюють рішення про страхування майна, майнових прав та майнової відповідальності СНВТОВ “Васильківське”.

Розмір статутного фонду може бути збільшено або зменшено рішенням зборів учасників. Будь-яке збільшення може здійснюватися:

а) шляхом додаткових внесків від одного або більше учасників;

б) шляхом перерахування частини прибутку.

В обох випадках це може відбуватися за умови відповідного рішення зборів учасників. Додаткові внески можуть бути зроблені в грошовій формі або у формі будь-яких інших матеріальних та нематеріальних цінностей.

У разі, якщо статутний фонд збільшується шляхом додаткових внесків від одного або більше учасників СНВТОВ “Васильківське”, тоді частки учасників товариства у статутному фонді уточнюються, щоб належним чином відображати такі зміни.

Учасники СНВТОВ “Васильківське”, що об’єднали належні їм земельні частки (паї) у земельну ділянку підприємства, вважаються учасниками товариства на підставі їхнього внеску до статутного фонду.

Інші учасники СНВТОВ “Васильківське”, що набули свої земельні частки (паї) на інших законних підставах, також мають земельні частки (паї) у СНВТОВ “Васильківське”.

Усі питання формування, володіння, використання та розпорядження земельною ділянкою або земельними частками (паями) і правами, що стосуються земельної ділянки та земельних часток, регулюються статтею 5 Установчого договору.

Фінансовий рік СНВТОВ “Васильківське” збігається з календарним роком і становить період від 1 січня до 31 грудня поточного календарного року включно.

На першому черговому засіданні зборів учасників кожного фінансового року директор подає на розгляд зборів учасників річний фінансовий звіт, звіти про фінансові результати, податкові та інші відрахування за попередній фінансовий рік, інші звіти, що стосуються СНВТОВ “Васильківське” відповідно до чинного законодавства України. Представлені звіти підлягають затвердженню зборами учасників.

Директор відповідає за дотримання всіх вимог, встановлених чинним законодавством для ведення документів і фінансової та бухгалтерської діяльності СНВТОВ “Васильківське”.

В межах, встановлених чинним законодавством України або у відповідності з рішенням директора, аудиторські фірми здійснюють перевірки фінансової та економічної діяльності СНВТОВ “Васильківське”.

Частина прибутку, отриманого в результаті діяльності СНВТОВ “Васильківське”, що залишається після сплати податків та здійснення інших обов’язкових платежів до державного бюджету, відрахувань до фондів товариства та інших належних зборів та платежів, може підлягати розподілу між учасниками в повному обсязі, в будь-якій частині, або не підлягати розподілу між учасниками.

У разі, якщо збори учасників ухвалять рішення про розподіл частини прибутку між учасниками СНВТОВ “Васильківське”, такий розподіл здійснюється пропорційно їхнім часткам у статутному фонді відповідно до порядку розподілу доходу, визначеного в Установчому договорі.

Розмір та кількість відрахувань до фондів СНВТОВ “Васильківське” визначаються рішенням зборів учасників на основі установчих документів.

СНВТОВ “Васильківське” утворює резервний фонд шляхом щорічних відрахувань від прибутку у розмірів не менше 5 (п’яти) відсотків до моменту досягнення резервним фондом розміру 25 (двадцяти п’яти) відсотків від розміру статутного фонду.

СНВТОВ “Васильківське” зі свого прибутку (доходу) може утворювати інші фонди, необхідність створення яких час від часу визначається зборами учасників. Рішення про утворення таких фондів ухвалюють збори учасників.

Директор співпрацює з ревізійною комісією з питань, пов’язаних з перевіркою фінансової діяльності СНВТОВ “Васильківське”. Директор і ревізійна комісія СНВТОВ “Васильківське” також співпрацюють з питань перевірки фінансової діяльності товариства з державною податковою адміністрацією, іншими державними органами. З метою щорічної перевірки фінансової діяльності СНВТОВ “Васильківське” директор користується послугами незалежної аудиторської фірми.

Аналіз основних економічних показників проведений на підставі даних фінансової звітності підприємства за 2004 – 2006 рр., а саме форми № 1 “Баланс” і форми № 2 “Звіт про фінансові результати” і статистичної звітності підприємства за той самий період (додаток 2). Для аналізу використаємо абсолютні величини та їх динаміку, а також темпи росту (зменшення) цих величин.

За досліджуваний період обсяг виробництва продукції підприємства мав нестабільну тенденцію до змін. Так, у звітному 2006 році його абсолютна величина склала 653 тис. грн., що на 6 тис. грн. більше, ніж у базовому 2004 році, але на 40 тис. грн. менше ніж у попередньому 2005 році.

Не зважаючи на коливання обсягів виробництва, доходи від реалізації продукції щороку зростали високими темпами. У звітному 2006 році темп зростання доходу від реалізації продукції до базового 2004 року склав майже 57%. Сума доходу від реалізації продукції у 2006 році становила 2005 тис. грн., що на 798 тис. грн. більше, ніж у 2004 році і на 595 тис. грн. більше, ніж у 2005 році.

Собівартість продукції також має тенденцію до зростання. Темпи зростання собівартості виробництва і реалізації продукції випереджають (окрім 2005 року) темпи зростання доходу від реалізації. Так, за досліджуваний період собівартість продукції зросла на 590 тис. грн. або на 77,12% і склала у звітному році 1334 тис. грн. Слід звернути увагу, що за 2004 – 2005 рр. собівартість зростала значно меншими темпами (2,82%), що в абсолютному вираженні складало 21 тис. грн., а обсяг виробництва при цьому зріс на 7,11%.

Найбільшого значення валовий прибуток підприємства склав у 2005 році (410 тис. грн.), що на 73 тис. грн. більше, ніж у звітному році. Однак у порівнянні з базовим роком валовий прибуток зріс на 75 тис. грн. або 18,29 %.

Чистий прибуток досяг найбільшого рівня у 2006 році і склав 249 тис. грн. Отже, зростання собівартості виробництва і реалізації продукції, а також зменшення обсягів виробництва за досліджуваний період не мали негативного впливу на результати діяльності підприємства, що свідчить про інтенсивний спосіб розвитку організаційно-технічного рівня підприємства через удосконалення технічного оснащення і зростання ефективності управління виробничими процесами.

Серед показників ефективності господарювання важливе місце займають стан і динаміка дебіторської та кредиторської заборгованостей підприємства. Їх стан свідчить про спосіб використання залучених ресурсів, а також порядок розрахунків з дебіторами і кредиторами.

Як свідчать показники дебіторської заборгованості підприємства у динаміці, протягом досліджуваного періоду вона коливалась від 2 до 3 тис. грн. і складала лише 0,2% від загальної суми активів. Таким чином, розрахунки з дебіторами проводяться вчасно і майже не впливають на фінансові результати діяльності підприємства.

Стан кредиторської заборгованості має іншу картину. По-перше, її питома вага в капіталі підприємства є значною: 9,4% у 2006 році; 10,3% у 2005 році; 19,4% у 2004 році. Найбільшого значення вона досягала у базовому році – 256 тис. грн., найменшого – у 2005 році – 147 тис. грн.

У базовому 2004 році підприємство мало довгострокові і короткострокові зобов’язання, при чому довгострокові кредити банків складали більше 70% загальної суми кредиторської заборгованості (180 тис. грн.). Серед поточних зобов’язань виділялись:

· короткострокові кредити банків – 30 тис. грн.;

· кредиторська заборгованість за товари, роботи, послуги –44 тис. грн.;

· поточні зобов’язання за розрахунками з оплати праці – 2 тис. грн.

У 2005 році довгострокові зобов’язання зменшились вдвічі (до 90 тис. грн.), а також значно зменшилась сума кредиторської заборгованості за товари (4 тис. грн.).

На кінець звітного 2006 року довгострокові зобов’язання підприємства були погашені в повному обсязі. Сума короткострокових кредитів банків зросла до 150 тис. грн.

За весь досліджуваний період сума кредиторської заборгованості зменшилась майже на 66%.

Cередньоспискова чисельність персоналу за період дослідження зменшилась на 5 осіб або на 45,45%.

Результативність і економічна доцільність функціонування підприємства оцінюється не тільки абсолютними, але і відносними показниками. Відносними показниками є система показників рентабельності.

У широкому розумінні слова поняття рентабельності означає прибутковість, дохідність. Підприємство вважається рентабельним, якщо результати від реалізації продукції покривають витрати виробництва і утворюють суму прибутку, достатню для нормального функціонування підприємства.

Економічна сутність рентабельності може бути розкрита тільки через характеристику системи показників. Загальний їхній зміст – визначення суми прибутку з однієї гривні вкладеного капіталу. І оскільки це відносні показники, то вони практично не підпадають під вплив інфляції.

Основними показниками рентабельності, якими вимірюється дохідність підприємств в Україні, є наступні:

1. Рентабельність активів (майна) (Ра

) – показує, який прибуток одержує підприємство з кожної гривні, вкладеної в активи:

, (2.1) , (2.1)

де ЧП – прибуток, що залишається в розпорядженні підприємства (чистий прибуток);

А – середній розмір активів.

Отже, рентабельність активів підприємства у динаміці:

| 2004 р.

|

=238,0/((897,0+1317,0)/2)=238,0/1107,0=

|

0,2150 (грн.)

|

| 2005 р.

|

=221,0/(1317,0+1429,0)/2)=221,0/1373,0=

|

0,1610 (грн.)

|

| 2006 р.

|

= 249,0/((1429,0+1690,0)/2)= 249,0/1559,5=

|

0,1597 (грн.)

|

Тобто, динаміка рентабельності активів свідчить про зменшення прибутковості активів підприємства.

2. Рентабельність необоротних активів (Рна

) – показує, скільки прибутку одержує підприємство з однієї гривні, вкладеної в поточні активи:

, (2.2) , (2.2)

де Ап

– середній розмір необоротних активів.

| 2004 р.

|

=238,0/((613,0+1043,0)/2)=238,0/828,0=

|

0,2874 (грн.)

|

| 2005 р.

|

=221,0/(1043,0+1084,0)/2)=221,0/1063,0=

|

0,2079 (грн.)

|

| 2006 р.

|

= 249,0/((1084,0+1137,0)/2)= 249,0/1110,5=

|

0,2242 (грн.)

|

Таким чином, не зважаючи на загальну тенденцію зменшення рентабельності активів підприємства, рентабельність необоротних активів за 2005 – 2006 рр. зростає.

3. Рентабельність залучених ресурсів (Рі

) – показник, що відображає ефективність використання засобів, інвестованих у підприємство. Цей показник відображає оцінку “майстерності” керування інвестиціями:

, (2.3) , (2.3)

де П – валовий прибуток за звітний період; де П – валовий прибуток за звітний період;

ЗК – середній розмір залученого капіталу.

| 2004 р.

|

=262,0/((74,0+256,0)/2)=262,0/165,0 =

|

1,5879 (грн.)

|

| 2005 р.

|

=410,0/(256,0+147,0)/2)=410,0/201,5=

|

2,0347 (грн.)

|

| 2006 р.

|

= 337,0/((147,0+159,0)/2)= 337,0/153,0=

|

2,2026 (грн.)

|

Таким чином, на кожну гривню залучених коштів підприємство отримує прибутку більше за 1. Це свідчить про високу рентабельність залучення позикових коштів. Показник рентабельності виробництва знаходиться в прямій залежності від рентабельності продукції й оберненій залежності від зміни фондоємності продукції.

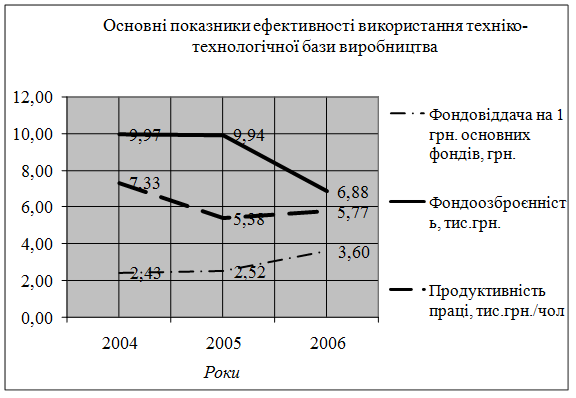

Підвищення рентабельності продукції забезпечується переважно зниженням собівартості одиниці продукції. Чим краще використовуються основні виробничі фонди, тим нижче фондоємність, вище фондовіддача і внаслідок цього відбувається зростання показника рентабельності виробництва (рис. 2.1).

Рис. 2.1. Основні техніко-економічні показники ефективності використання ресурсів СНВТОВ “Васильківське”, 2004 – 2006 рр.

При поліпшенні використання матеріальних обігових коштів знижується їхній розмір, що припадає на 1 гривню реалізованої продукції. Отже, чинники прискорення оборотності матеріальних обігових коштів є одночасно чинниками росту рентабельності виробництва.

На етапі вирішення питання надання кредиту банк:

· вивчає формальну й неформальну інформацію про підприємство;

· оцінює його ділову репутацію та імідж;

· аналізує кредитоспроможність підприємства, проводить поглиблене обстеження його фінансового стану і визначає міру ризику;

· визначає перспективи розвитку підприємства;

· перевіряє наявність джерел і гарантій погашення кредиту.

Для надання кредиту важливе значення має оцінка кредитоспроможності позичальника. Кредитоспроможність підприємства оцінюється на основі системи показників, які відображають розміщення і джерела обігових коштів, результати фінансової діяльності. Вибір показників залежить від особливостей виробничої діяльності, галузевої специфіки та інших факторів.

Під час аналізу кредитоспроможності враховується також наявність чи відсутність у минулому кредитних відносин підприємства з банком, розмір і строки надання позики.

Комерційний банк здійснює оцінку фінансового стану підприємства перед наданням йому позики, а далі – щоквартально.

В Україні критерії оцінки фінансового стану підприємства-позичальника визначаються кожним комерційним банком самостійно.

Для оцінки фінансового стану підприємства – юридичної особи враховуються такі об'єктивні показники його діяльності:

· обсяг реалізації;

· прибутки і збитки;

· рентабельність;

· ліквідність;

· грошові потоки (рух коштів на рахунках клієнтів);

· склад і динаміка дебіторсько-кредиторської заборгованості.

Враховуються також інші фактори:

· ефективність управління підприємством;

· ринкова позиція підприємства і його залежність від циклічних і структурних змін в економіці та галузі;

· наявність державних замовлень і державної підтримки підприємства.

Комерційні банки розробляють показники додаткової оцінки підприємств-позичальників залежно від основного виду діяльності та форм власності.

Від того, наскільки оптимальне співвідношення власного і позикового капіталу, багато в чому залежить фінансове становище підприємства (табл. 3.1).

Таблиця 3.1

Аналіз динаміки і структури джерел капіталу

| Джерело капіталу

|

Наявність засобів, тис. грн.

|

Структура засобів, %

|

| 2005 р.

|

2006 р.

|

зміна

|

2005 р.

|

2006 р.

|

зміна

|

| Власний капітал (р. 380, 430, 630)

|

1282,0

|

1531,0

|

+249,0

|

89,71

|

90,6

|

+0,9

|

| Позиковий капітал (р. 480, 620)

|

147,0

|

159,0

|

+12,0

|

10,29

|

9,4

|

-0,89

|

| Усього

|

1429,0

|

1690,0

|

+15,2

|

100,0

|

100,0

|

-

|

На аналізованому підприємстві за звітний період збільшилася як сума власного (на 249 тис. грн.), так і сума позикового капіталу (на 12,0 тис. грн.). У його структурі частка власних джерел засобів зросла на 0,9%, а позикових відповідно зменшилась, що свідчить про підвищення ступеню фінансової незалежності підприємства від зовнішніх кредиторів.

У процесі наступного аналізу необхідно детальніше вивчити склад позикових ресурсів, з’ясувати причини зміни окремих його складових і дати оцінку цих змін за звітний період. Великий вплив на фінансовий стан підприємства справляють склад і структура позичкових коштів, тобто співвідношення довгострокових, середньострокових і короткострокових фінансових зобов’язань (табл. 3.2).

Таблиця 3.2

Динаміка структури позикового капіталу

| Джерело капіталу

|

Сума, тис. грн.

|

Структура капіталу, %

|

| 2005 р.

|

2006 р.

|

зміна

|

2005 р.

|

2006 р.

|

зміна

|

| Довгострокові кредити

|

90,0

|

-

|

-90,0

|

+61,22

|

-

|

-61,22

|

| Короткострокові кредити

|

50,0

|

150,0

|

+100,0

|

+34,01

|

+94,34

|

+60,33

|

| Поточна заборгованість за довгостроковими зобов’язаннями

|

-

|

-

|

-

|

-

|

-

|

-

|

| Векселі видані

|

-

|

-

|

-

|

-

|

-

|

-

|

| Кредиторська заборгованість за товари, роботи і послуги

|

4,0

|

6,0

|

+2,0

|

+2,72

|

+3,77

|

+1,05

|

| Поточні зобов’язання за розрахунками:

|

| з бюджетом

|

-

|

-

|

-

|

-

|

-

|

-

|

| за позабюджетними платежами

|

-

|

-

|

-

|

-

|

-

|

-

|

| за страхуванням

|

-

|

-

|

-

|

-

|

-

|

-

|

| з оплати праці

|

3,0

|

3,0

|

-

|

+2,04

|

+1,89

|

-0,15

|

| з учасниками

|

-

|

-

|

-

|

-

|

-

|

-

|

| із внутрішніх розрахунків

|

-

|

-

|

-

|

-

|

-

|

-

|

| Інші поточні зобов’язання

|

-

|

-

|

-

|

-

|

-

|

-

|

| Усього

|

147,0

|

159,0

|

+12,0

|

100,00

|

100,00

|

-

|

З даних табл. 3.2 випливає, що за звітний рік сума позикових коштів зросла на 12,0 тис. грн. Сталися значні зміни в структурі позикового капіталу: довгострокова заборгованість погашена, частка короткострокових зобов’язань збільшилась.

Значно зросла сума короткострокових кредитів банку (на 100,0 тис. грн.), а їх частка в структурі позикового капіталу зросла на 60,33%. Частка кредиторської заборгованості, яку тимчасово використовують в обороті підприємства до моменту настання термінів її погашення, збільшилася на 2 тис. грн.

Залучення позикових коштів в оборот підприємства – явище нормальне. Це сприяє тимчасовому поліпшенню фінансового стану за умови, що вони не заморожуються на тривалий час в обороті і вчасно повертаються. В іншому разі може виникнути прострочена кредиторська заборгованість, що в остаточному підсумку призводить до виплати штрафів і погіршення фінансового стану.

В аналізі довгострокового позикового капіталу, якщо він є на підприємстві, інтерес становлять терміни затребування довгострокових кредитів, тому що від цього залежить стабільність фінансового стану підприємства.

Як показують дані табл. 3.2, підприємство в звітному році не залучало довгострокових кредитів, що слід враховувати, визначаючи його платоспроможність. Аналізуючи кредиторську заборгованість, необхідно враховувати, що вона є також джерелом покриття дебіторської заборгованості. Тому треба порівняти суму дебіторської і кредиторської заборгованостей [21, с. 465].

, (3.1) , (3.1)

де ДЗ – сума дебіторської заборгованості на звітну дату;

КЗ – сума кредиторської заборгованості на звітну дату.

| 2004 р.

|

=3,0/256,0

|

=0,0117 (грн.)

|

| 2005 р.

|

=2,0/147,0

|

=0,0136 (грн.)

|

| 2006 р.

|

=3,0/159,0

|

=0,0189 (грн.)

|

Якщо дебіторська заборгованість перевищує кредиторську, то це свідчить про іммобілізацію власного капіталу в дебіторську заборгованість. На цьому підприємстві сума кредиторської заборгованості на початок і на кінець року перевищує суму на рахунках дебіторів, однак термін її погашення коротший, ніж дебіторської заборгованості, що може викликати незбалансованість грошових потоків.

Таким чином, аналіз структури власних і позикових коштів є необхідним для оцінювання раціональності формування джерел фінансування діяльності підприємства і його ринкової стабільності. Цей чинник дуже важливий, по-перше, для зовнішніх споживачів інформації (наприклад, для банків та інших постачальників ресурсів) під час вивчення ступеню фінансового ризику і, по-друге, для самого підприємства під час визначення перспективного варіанта організації фінансів і розробки фінансової стратегії.

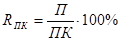

Аналіз ефективності використання позикового капіталу підприємства (кредитів банків та кредиторської заборгованості за товари, роботи, послуги) ґрунтується на застосуванні методики коефіцієнтного аналізу та передбачає обчислення показників рентабельності і оборотності, алгоритми розрахунку яких наведено у табл.3.3, додаток 3. У табл. 3.4 наведено дані щодо динаміки коефіцієнтів рентабельності та оборотності позикового капіталу досліджуваного підприємства.

Таблиця 3.4

Динаміка коефіцієнтів ефективності використання позикового капіталу СНВТОВ “Васильківське”

| Найменування показника

|

2005 р.

|

2006 р.

|

Відхилення

|

| Абсолютне

|

Відносне, %

|

| Коефіцієнт рентабельності позикового капіталу, %

|

150,34

|

156,60

|

+6,26

|

+4,17

|

| Коефіцієнт оборотності позикового капіталу, оборотів

|

9,59

|

12,61

|

+3,02

|

+31,47

|

| Коефіцієнт оборотності поточних зобов’язань, оборотів

|

24,74

|

12,61

|

-12,13

|

-49,02

|

| Коефіцієнт оборотності кредиторської заборгованості за товари, оборотів

|

352,50

|

334,17

|

-18,33

|

-5,20

|

| Довідково залишки:

|

| позикового капіталу

|

147,00

|

159,00

|

+12,00

|

+8,16

|

| поточних зобов’язань

|

57,00

|

159,00

|

+102,00

|

+178,95

|

| кредиторської заборгованості за товари

|

4,00

|

6,00

|

+2,00

|

+50,00

|

| Чистий прибуток

|

221,00

|

249,00

|

+28,00

|

+12,67

|

| Дохід від реалізації

|

1410,00

|

2005,00

|

+595,00

|

+42,20

|

Дані, наведені у табл. 3.4, є наслідком прискореного зростання позикового капіталу порівняно з результатами фінансово-господарської діяльності підприємства – чистим прибутком і доходом від реалізації продукції, темпи приросту яких у звітному періоді складають відповідно 12,67% та 42,2%. Разом з тим, загалом динаміка показників ефективності використання позикового капіталу може бути визнана тимчасовим явищем, яке супроводжує зрушення у формуванні джерел фінансування, якщо ці зрушення призвели до загального підвищення ефективності використання активів підприємства.

Подальший аналіз ефективності використання позикового капіталу дозволяє визначити суму і долю чистого прибутку підприємства, отриманого внаслідок використання позикового капіталу у фінансово-господарській діяльності, і оцінити динаміку цих показників. Розрахунки здійснюються за наступними алгоритмами:

, (3.3) , (3.3)

, (3.4) , (3.4)

де П(пк

) – сума чистого прибутку підприємства, отриманого внаслідок використання позикового капіталу у фінансово-господарській діяльності;

ПК – залишки позикового капіталу;

RA

– рентабельність активів підприємства;

D – доля чистого прибутку підприємства, отриманого внаслідок використання позикового капіталу у фінансово-господарській діяльності;

П – загальна сума чистого прибутку підприємства.

Отже, сума чистого прибутку підприємства, отриманого внаслідок використання позикового капіталу у фінансово-господарській діяльності за досліджуваний період складає:

| 2004 р.

|

=74,0  0,2150 0,2150

|

=15,91 (тис. грн.)

|

| 2005 р.

|

=147,0 0,1610

|

=23,67 (тис. грн.)

|

| 2006 р.

|

=159,0 0,1597 0,1597

|

=25,39 (тис. грн.)

|

Тоді доля чистого прибутку підприємства, отриманого внаслідок використання позикового капіталу у фінансово-господарській діяльності складатиме:

| 2004 р.

|

=15,91/238,0 100 100

|

= 6,68%

|

| 2005 р.

|

=23,67/221,0100

|

= 10,71%

|

| 2006 р.

|

=25,39/249,0100

|

= 10,20%

|

Скориставшись наведеними вище алгоритмами і розрахунками, можна дійти висновку, що сума чистого прибутку, отриманого у звітному періоді внаслідок використання позикового капіталу, зросла приблизно на 59,6%: з 15,91 тис. грн. у базовому році до 25,39 тис. грн. – у звітному. Проте, ця позитивна тенденція супроводжується зменшенням долі чистого прибутку підприємства, отриманого внаслідок використання позикового капіталу у фінансово-господарській діяльності за останній рік у порівнянні з минулим, на 0,51 пп. (питома вага чистого прибутку підприємства, отриманого внаслідок використання позикового капіталу, у попередньому періоді складала 10,71%, у звітному – 10,20%). Загалом отримані дані заслуговують на позитивну оцінку: підвищення питомої ваги чистого прибутку, отриманого внаслідок використання позикового капіталу, свідчать про раціональне розміщення позикового капіталу в активах підприємства і дозволяють визнати доцільним збільшення його обсягу навіть за умови тимчасового зниження оборотності позикового капіталу. Пріоритетність оцінки дій керівництва щодо залучення позикового капіталу за показниками рентабельності та оборотності (навантаження) активів не викликає сумніву, адже саме ефективне використання активів сприяє зростанню економічного потенціалу підприємства. Таким чином, можна визнати, що залучення підприємством позикових фінансових ресурсів призвело у звітному періоді до загального підвищення ефективності використання активів, що забезпечує досягнення стратегічної мети розвитку підприємства і заслуговує на позитивну оцінку.

Важливою складовою аналізу позикового капіталу є визначення його середньої вартості та дослідження її динаміки.

Визначення середньої вартості позикового капіталу здійснюється за алгоритмом:

(3.5) (3.5)

де СВПК – середня вартість позикового капіталу, грн.;

ПВі

– питома вага позикового капіталу, отриманого з і-го джерела фінансування, у вигляді десяткового дробу;

Ві

– вартість позикового капіталу, отриманого з і-го джерела фінансування, грн.;

і – порядковий номер джерела позикового капіталу;

n – кількість джерел позикового капіталу.

Основними джерелами позикового капіталу є банківський та комерційний кредити, а також бюджетна позика згідно Закону України “Про державну підтримку сільського господарства України”.

Таблиця 3.5

Залучені кредити СНВТОВ “Васильківське”, 2004 – 2007 рр.

| Вид кредиту/ Назва позичальника

|

Сума кредиту, тис. грн.

|

% сплати за кредит

|

Дата заключення

|

Термін користування

|

Вартість кредиту, грн.

|

Питома вага, %

|

| Банківські кредити

|

| Короткотермінові

|

| ВАТ КБ “Надра”

|

50

|

17

|

07.07.2005

|

8 міс

|

5666,67

|

5

|

| Філія відділення Промінвестбанку в м. Бердичів

|

150

|

20

|

16.03.2006

|

12 міс

|

28051,69

|

16

|

| Райфайзенбанк “Аваль”

|

180

|

17

|

21.02.2007

|

12 міс

|

24614,13

|

19

|

| Філія відділення Промінвестбанку в м. Бердичів

|

150

|

17,8

|

06.03.2007

|

12 міс

|

22018,35

|

16

|

| Довготермінові

|

| ВАТ АБ “Приватінвест”

|

270

|

18

|

24.03.2004

|

36 міс

|

43787,81

|

28

|

| Філія відділення Промінвестбанку в м. Бердичів

|

47, 684

|

16

|

16.03.2007

|

36 міс

|

7629,44

|

5

|

| Товарний кредит ДП “Райз-Агросервіс”

|

30,50639

|

10

|

07.04.2006

|

6 міс

|

8491,65

|

3

|

| Бюджетна позика Аграрний фонд

|

75,96186

|

8,95

|

22.08.2005

|

12 міс

|

6798,59

|

8

|

| Разом

|

954,15225

|

Таким чином, середня вартість позикового капіталу складає:

СВПК = 5666,67  0,05 + 28051,69 0,05 + 28051,69 0,16 + 24614,13 0,19 + 22018,35 0,16 + 43787,81 0,16 + 24614,13 0,19 + 22018,35 0,16 + 43787,81  0,28 + 7629,44 0,28 + 7629,44  0,05 + 8491,65 0,03 + 6798,59 0,05 + 8491,65 0,03 + 6798,59  0,08 = 26411,92 грн. 0,08 = 26411,92 грн.

Вартість фінансових ресурсів, залучених у вигляді банківського або комерційного кредиту, визначається ставкою відсотків за відповідною кредитною або вексельною угодою, відкоригованою на коефіцієнт, який дозволяє урахувати зменшення податку на прибуток, оскільки відсотки за користування кредитом згідно з ПСБО 16 “Витрати” відносяться на витрати підприємства, що призводить до зменшення суми оподатковуваного прибутку.

Вартість позикового капіталу, залученого з інших джерел фінансування, представляє собою рівень витрат на залучення позикового капіталу і обслуговування боргу по відношенню до загальної вартості залучених із відповідного джерела позикових фінансових ресурсів.

Процес оптимізації структури капіталу підприємства представляє собою формування такого співвідношення власного і позикового капіталів, яке забезпечує досягнення максимальної рентабельності активів при мінімальній вартості джерел фінансування за умови достатньої фінансової стійкості, яка визначається сукупністю відповідних коефіцієнтів.

При формуванні структури капіталу необхідно ураховувати позитивні та негативні якості його складових.

Позиковий капітал утворюється з метою збільшення фінансового потенціалу підприємства.

Процес оптимізації структури капіталу починається з визначення основних закономірностей, які обумовлюють вартість власного і позикового капіталу і, отже, впливають на середню вартість фінансових ресурсів підприємства.

При формуванні фінансової структури капіталу необхідно виходити з наступних положень:

1) За звичайних умов середня вартість власного капіталу перевищує середню вартість позикового капіталу. Це обумовлюється двома причинами.

По-перше, тим, що одним із джерел позикових ресурсів є кредиторська заборгованість підприємства, яка формується на безоплатній основі і зростання якої сприяє зниженню середньозваженої вартості позикового капіталу.

По-друге, тим, що ризик власника, який вкладає капітал на невизначений термін і отримує право на одержання частки прибутку і майна за залишковим принципом, значно вищий, ніж ризик кредитора, термін повернення суми основного боргу якому визначено кредитною угодою і який має право першочергового одержання частки прибутку і майна у випадку ліквідації підприємства. Як відомо, рівень ризику і доходність фінансових ресурсів змінюються прямо пропорційно. Отже, більш висока ризикованість вкладень власників обумовлює порівняно високу вартість власного капіталу.

2) Вартість як власного, так і позикового капіталу зростає внаслідок зменшення питомої ваги власного капіталу у сукупних джерелах фінансування призводить. Це пояснюється тим, що такі зрушення у структурі капіталу призводять до підвищення ризику банкрутства внаслідок зниження фінансової стійкості та платоспроможності підприємства, і обумовлюють зростання вартості фінансових вкладень у дане підприємство незалежно від джерела їх формування.

Дослідження, проведене в курсовій роботі, дає можливість систематизувати і узагальнити деякі питання стосовно її теми, а саме – аналізу політики залучення позикових ресурсів на досліджуваному підприємстві. Опрацювавши спеціальну літературу і нормативно-правову базу з регулювання фінансової діяльності підприємств, аналізу формування, розміщення та використання капіталу підприємства, зокрема – залучених коштів для удосконалення організаційно-технічного рівня виробництва, можна зробити наступні висновки.

1. З економічної точки зору організаційно-технічний рівень виробництва продукції є вирішальним елементом ефективності господарської діяльності підприємства.

2. До технічної компоненти організаційно-технічного рівня виробництва належать ті види знарядь і засобів праці, які беруть безпосередню участь у реалізації виробничих, в тому числі сільськогосподарських, технологій.

3. До організаційної компоненти організаційно-технічного рівня виробництва належать ті заходи і управлінські рішення, які забезпечують належний рівень технічного оснащення виробництва, зокрема шляхом залучення позикових ресурсів.

4. Підходити до питання залучення позикових коштів треба обережно і відповідально, оцінивши і проаналізувавши всі можливі варіанти і наслідки таких дій.

5. Позиковий капітал – це кредити банків і фінансових компаній, комерційний кредит, позики, кредиторська заборгованість, лізинг, комерційні папери тощо. З метою групування та аналізу позикові кошти класифікуються за формою: готівкові, обладнання (лізинг), товар (факторинг); за джерелами: зовнішні та внутрішні; за терміном: довгострокові та короткострокові; за формою забезпечення: забезпечені заставою, поручительством або гарантією і незабезпечені.

6. Завданням політики залучення позикових коштів є не максимізація доходу (прибутку) від інвестиційної діяльності, а забезпечення високих темпів економічного розвитку підприємства при достатній його фінансовій стійкості. Політика залучення позикових коштів являє собою сукупність практичних дій юридичних осіб, держави та громадян щодо реалізації інвестицій у розвиток технічної бази виробництва.

7. Метою діяльності СНВТОВ “Васильківське” є: підготовка кваліфікованих спеціалістів та отримання прибутку від господарської діяльності. Предметом діяльності СНВТОВ “Васильківське” є: проведення виробничого навчання та організація виробничої практики; підготовка спеціалістів безпосередньо на своїй базі; переробка і реалізація виробленої господарством продукції.

8. В якості юридичної особи СНВТОВ “Васильківське” має майно, відокремлене від майна учасників товариства, та будь-якої третьої особи, має право від свого імені набувати майнових та немайнових прав і нести обов’язки.

9. Аналіз основних економічних показників діяльності підприємства показав:

· господарство є прибутковим. Обсяг чистого прибутку склав відповідно за роками: 2004 р. – 238 тис. грн., 2005 р. – 221 тис. грн., 2006 р. – 249 тис. грн.;

· зростання собівартості виробництва і реалізації продукції, а також зменшення обсягів виробництва за досліджуваний період не мали негативного впливу на результати діяльності підприємства, що свідчить про інтенсивний спосіб розвитку підприємства через удосконалення технічного оснащення і зростання ефективності управління виробничими процесами;

· дебіторської заборгованості підприємства протягом досліджуваного періоду коливалась у межах 2 - 3 тис. грн. і складала лише 0,2% від загальної суми активів;

· питома вага в капіталі підприємства кредиторської заборгованості є значною: 9,4% у 2006 році; 10,3% у 2005 році; 19,4% у 2004 році;

· якісні показники ефективності використання ресурсів свідчать про зростання продуктивності праці, однак криві фондовіддачі та фондоозброєності мають спадаючу направленість.

10. Для надання кредиту банки проводять оцінку фінансового стану підприємства, враховуючи такі об’єктивні показники його діяльності: обсяг реалізації; прибутки і збитки; рентабельність; грошові потоки (рух коштів на рахунках клієнтів); склад і динаміка дебіторсько-кредиторської заборгованості.

11. На аналізованому підприємстві за звітний період збільшилася як сума власного (на 249 тис. грн.), так і сума позикового капіталу (на 12,0 тис. грн.). У його структурі частка власних джерел засобів зросла на 0,9%, а позикових відповідно зменшилась, що свідчить про підвищення ступеню фінансової незалежності підприємства від зовнішніх кредиторів.

Загалом отримані дані заслуговують на позитивну оцінку: підвищення питомої ваги чистого прибутку, отриманого внаслідок використання позикового капіталу, свідчать про раціональне розміщення позикового капіталу в активах підприємства і дозволяють визнати доцільним збільшення його обсягу навіть за умови тимчасового зниження оборотності позикового капіталу. Пріоритетність оцінки дій керівництва щодо залучення позикового капіталу за показниками рентабельності та оборотності активів не викликає сумніву, адже саме ефективне використання активів сприяє зростанню економічного потенціалу підприємства. Таким чином, можна визнати, що залучення підприємством позикових фінансових ресурсів призвело у звітному періоді до загального підвищення ефективності використання активів, що забезпечує досягнення стратегічної мети розвитку підприємства і заслуговує на позитивну оцінку.

1. Господарський кодекс України від 16.01.2003 р. № 436- ІV // Відомості Верховної Ради – 23 січня 2003 р. – № 2 – С. 45 – 68.

2. “Про бухгалтерський облік та фінансову звітність в Україні”. Закон України № 996-XIV від 16.07.99 p. // Відомості Верховної Ради – 23 січня 2003 р. – № 2 – С. 45 – 68.

3. “Методика складання бізнес-планів”. Наказ Агентства з питань запобігання банкрутству підприємств та організацій № 5 від 21.04.97р. // Збірник систематизованого законодавства. – 26 квітня 1997 р. – №15. – С.17 – 22.

4. Аудит і ревізія підприємницької діяльності: Навчальний посібник для студентів вищих навчальних закладів/ Ф.Ф. Бутинець та ін. За ред. проф. Ф.Ф. Бутинця. – Житомир: ПП «Рута», 2006 – 365 с.

5. Баканов М.И., Шеремет А.Д. Теория экономического анализа. Учебник. – 4-е изд., доп. и перераб. – М.: Финансы и статистика, 1997. – 416 с.

6. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. – М.: Финансы и статистика, 1999. – 208 с.

7. Аудит: Збірник задач та практичних ситуацій: Навч.посіб. / Г.М. Давидов, І.К. Дрозд, І.Г. Давидов та ін.; За ред. Г.М. Давидова. – 2-ге вид., перероб. і доп. – К., 2001. – 170 с.

8. Бойчак І. М., Харів Н.С., Хопчан М.І. Економіка підприємств. – Л.: Сполом, 1999. – 264 с.

9. Болюх М.А., Горбатюк М.І. Збірник задач з курсу Економічний аналіз: Навч. посібник. – К., 2002. – 232 с.

10. Бутинець Ф.Ф. Аудит: Підручник. – 2-ге вид. перероб. та доп. – Житомир, 2002. – 672 с.

11. Бутинець Ф.Ф., Мних Є.В., Олійник О.В. Економічний аналіз. Практикум: Навч. посібник для студентів вузів. – Житомир: ЖІТІ, 2000. – 416 с.

12. Василенко В. О., Шостка В.І. Ситуаційний менеджмент: Навчальний посібник – Київ: ЦУЛ, 2003. – 385 с.

13. Василенко В.О. Теорія та практика розробки управлінських рішень: Навчальний посібник – Київ: ЦУЛ, 2002. – 420 с.

14. Василенко В.О. Ткаченко Т.І. Стратегічний менеджмент: Навчальний посібник – Київ: ЦУЛ, 2003. – 396 с.

15. Василенко В.О., Шматько В.Г. Інноваційний менеджмент: Навчальний посібник. Видання 3-тє, вип. та доп. / За редакцією В.О. Василенко. – Київ: Центр навчальної літератури, 2005. – 440 с.

16. Волков О.И. Экономика предприятия . – М.: Инфра, 1999. – 544 с.

17. Горфинкель В.Я., Швандар В.А. Экономика предприятия. – М.: Юнити, 1998. – 211 с.

18. Івахненко В.М. Курс економічного аналізу: Навч. посібник. – 3-тє вид., перероб і доп. – К.: Знання прес, 2002. – 190 с.

19. Івахненко В.М., Горбаток М.І., Льовочкін В.С. Економічний аналіз. – К.: КНЕУ, 2004. – 176 с.

20. Іващенко В.І., Болюх М.А. Економічний аналіз господарської діяльності. – К.: КНЕУ, 2003. – 204 с.

21. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств. – К.: Знання, 2000. – 612 с.

22. Мец В.О. Економічний аналіз фінансового стану та фінансових результатів підприємства: Навч. посібн. – К.: КНЕУ, 2004. – 132 с.

23. Фінанси підприємств: Підручник / Керівник авт. кол. і наук. ред. проф. А. М. Поддєрьогін. 3-тє вид., перероб. та доп. – К.: КНЕУ, 2004. – 540 с.

24. Примак Т. О. Економіка підприємств. – К.: МАУП, 2004. – 371 с.

25. Філімоненков О.С. Фінанси підприємств. Навч. посіб. – К.: Кондор, 2005 р. – 400с.

26. Чекотовський Є. В. Основи статистики сільського господарства: Навч. посібник. – К.: КНЕУ, 2001. – 432 с.

Додаток 1

Рис. 1.1. Форми організаційно-технічного розвитку підприємства

Додаток 2

Основні техніко-економічні показники господарської діяльності СНВТОВ “Васильківське” за 2004 – 2006 рр.

| Показники

|

Абсолютна величина

|

Відхилення в абсолютних величинах

|

Темпи росту,%

|

| 2004

|

2005

|

2006

|

05-04

|

06-04

|

06-05

|

05/04

|

06/04

|

06/05

|

| Обсяг виробництва продукції, тис.грн.

|

647,00

|

693,00

|

653,00

|

+46,00

|

+6,00

|

-40,00

|

+7,11

|

+0,87

|

-5,77

|

| Доход (виручка) від реалізації (товарів, робіт, послуг)

|

1207,00

|

1410,00

|

2005,00

|

+203,00

|

+798,00

|

+595,00

|

+16,82

|

+56,60

|

+42,20

|

| Собівартість реалізованої продукції: (товарів, робiт, послуг)

|

744,00

|

765,00

|

1334,00

|

+21,00

|

+590,00

|

+569,00

|

+2,82

|

+77,12

|

+74,38

|

| Валовий: прибуток

|

262,00

|

410,00

|

337,00

|

+148,00

|

+75,00

|

-73,00

|

+56,49

|

+18,29

|

-17,80

|

| Cередньоспискова чисельність персоналу, чол.

|

15

|

11

|

10

|

-4

|

-5

|

-1

|

-26,67

|

-45,45

|

-9,09

|

| Середньорічна вартість основних фондів, тис.грн.

|

828,00

|

1063,50

|

1110,50

|

+235,50

|

+282,50

|

+47,00

|

+28,44

|

+26,56

|

+4,42

|

| Дебіторська заборгованість, тис.грн.

|

3,00

|

2,00

|

3,00

|

-1,00

|

-

|

+1,00

|

-33,33

|

-

|

+50,00

|

| Кредиторська заборгованість, тис.грн.

|

256,00

|

147,00

|

159,00

|

-109,00

|

-97,00

|

+12,00

|

-42,58

|

-65,99

|

+8,16

|

| Чистий прибуток

|

238,00

|

221,00

|

249,00

|

-17,00

|

-238,00

|

+28,00

|

-7,14

|

107,69

|

+12,67

|

| Фондовіддача на 1 грн. основних фондів, грн.

|

0,78

|

0,65

|

0,59

|

-0,13

|

-0,19

|

-0,06

|

-16,61

|

-29,68

|

-9,76

|

| Фондоємність на 1 грн. виробленої продукції, грн.

|

1,28

|

1,53

|

1,70

|

+0,25

|

+0,42

|

+0,17

|

+19,92

|

+27,42

|

+10,82

|

| Фондоозброєнність, тис.грн.

|

55,20

|

96,68

|

111,05

|

+41,48

|

+55,85

|

+14,37

|

+75,15

|

+57,77

|

+14,86

|

| Продуктивність праці, тис.грн./чол

|

17,47

|

37,27

|

33,70

|

+19,81

|

+16,23

|

-3,57

|

+113,39

|

+43,55

|

-9,59

|

| Рентабельність, %

|

35,22

|

53,59

|

25,26

|

+18,4

|

-10,0

|

-28,3

|

+52,19

|

-18,57

|

-52,86

|

Додаток 3

Таблиця 3.3

Система показників ефективності використання позикового капіталу

| Назва показника

|

Алгоритм розрахунку

|

Умовне позначення

|

Рядок у формі фінансової звітності

|

| Рентабельність позикового капіталу (RПК

)

|

|

П – чистий прибуток

ПК – середні залишки позикового капіталу

|

ф. 2, р. 220

ф.1, рр.(430+480+620+630)

|

| Коефіцієнт оборотності позикового капіталу (КОПК

)

|

|

Д – доход (виручка) від реалізації продукції

|

ф. 2, р. 010

|

| Коефіцієнт оборотності поточних зобов’язань (КОПЗ

)

|

|

ПЗ – середні залишки поточних зобов’язань

|

ф. 1, р. 620

|

| Коефіцієнт оборотності кредиторської заборгованості за товари (КОКЗ

)

|

|

КЗ – середні залишки кредиторської заборгованості

|

ф. 1, р.530

|

|