Содержание

Введение

1. Резюме

2. Современное состояние отрасли

3. Исследование и анализ рынка

4. Производственный план

5. План маркетинга

6. Организационный план

7. Оценка риска

8. Финансовый план

Список использованной литературы

Приложения

Введение

В наше время в России в условиях рыночной экономики и большом уровне неопределенности, нестабильности для любого предприятия бизнес-планирование является одним из самых важных элементов его деятельности. Основной целью любой коммерческой организации является получение прибыли, а это невозможно без тщательного планирования всех финансовых потоков и процессов предприятия.

В условиях рыночной экономики выживают только те фирмы, которые с помощью бизнес-планирования как бы видят на два шага вперед, прогнозируют финансовую ситуацию в зависимости от изменения различных внешних и внутренних факторов. Предприятия заинтересованы в том, чтобы иметь реальные представления о своих возможностях.

Бизнес-планирование связано с одной стороны, с желанием предотвратить возможные ошибки в финансовой деятельности, а с другой с тем, чтобы использовать все возможности (в рамках закона) для получения прибыли. В этих целях желательно учитывать последствия инфляции, изменения ситуации на рынке, нарушение договорных обязательств партнерами и даже возможность изменения политической ситуации.

Бизнес-планирование помогает своевременно выполнять обязательства перед бюджетом, различными фондами, банками и другими кредиторами, тем самым защищая фирму от применения к ней штрафных санкций.

Бизнес-планирование представляет собой процесс разработки финансовых планов и плановых показателей по обеспечению предприятия финансовыми ресурсами и увеличению эффективности ее деятельности на определенном отрезке времени.

Бизнес-планирование воплощает выработанные стратегические цели в форму конкретных показателей, дает возможность определить насколько перспективен тот или иной проект, новое направление деятельности.

Эффективное управление деятельностью в целом и финансами организации в частности возможно лишь при планировании всех финансовых ресурсов, их источников. Бизнес-планирование является видом управленческой деятельности, связанной с процессом составления финансовых планов, контроля за их исполнением, выявления причин отклонений от запланированного. Для создания предприятия и привлечения кредитных ресурсов необходимо предварительное бюджетное планирование, которое заключается в составлении бизнес-плана.

Учитывая отмеченное выше, весьма актуальной представляется задача финансовой оценки проекта на основании финансового анализа бизнес-плана действующей организации.

1. Резюме

Сущность данного проекта заключается в планировании дальнейшей деятельности предприятия, занимающегося строительством автодорог.

Целью проекта является диверсификация бизнеса предприятия и получение прибыли в новом рыночном сегменте.

Анализ современного состояния отрасли свидетельствует о том, что предложение на данном рынке значительно ниже уровня платежеспособного спроса, на настоящей момент качество автодорог оставляет желать лучшего, уровень автодорог, отвечающих всем требованиям современного потребителя недопустимо низок. Это является косвенным свидетельством того, что продукция предприятия будет пользоваться стабильным спросом, что обеспечит достаточный денежный поток для повышения эффективности деятельности всего предприятия в целом.

Разработанный бизнес-план показывает выгодность инвестиций планируемых инвестиций, в результате диверсификации деятельности планируется повышение уровня рентабельности производства и затрат, что свидетельствует о необходимости внедрения данного плана в практическую деятельность предприятия.

2. С

овременное состояние отрасли

Проведем анализ деятельности ООО "Строй-ка" в базовом году.

Основным видом деятельности предприятия является строительство автодорог, годовой объем производства составил 10000 км при цене реализации 17500 руб. за единицу продукции.

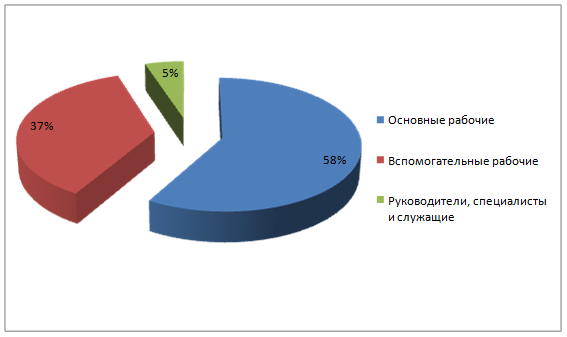

Численность работающих на предприятии составляет 137 чел., из них основных рабочих – 80 чел., вспомогательных рабочих – 50 чел., руководителей, специалистов и служащих – 7 чел.

Структуру работников, занятых на предприятии, приведем на рис. 2.1.

Рис. 2.1 – Структура работников предприятия

Месячная заработная плата одного основного работника составляет 8000 руб., вспомогательных рабочих – 4000 руб., руководителей, специалистов и служащих – 14000 руб.

Анализ годового фонда оплаты труда проведем в табл. 2.1.

Таблица 2.1 Анализ годового фонда оплаты труда

| Категория работающих |

Численность |

Среднемесячная заработная плата |

Месячный фонд оплаты труда |

Годовой фонд оплаты труда |

| Основные рабочие |

80 |

8000 |

640000 |

7680000 |

| Вспомогательные рабочие |

50 |

4000 |

200000 |

2400000 |

| Руководители, специалисты и служащие |

7 |

14000 |

98000 |

1176000 |

| Итого |

137 |

7385,83 |

938000 |

11256000 |

Структуру затрат предприятия на оплату труда представим на рис. 2.2.

Рис. 2.2 – Структура затрат на оплату труда

В текущем году стоимость основных производственных фондов составила 33500 тыс. руб., из них большую долю (17000 тыс. руб.) составили рабочие, силовые машины и оборудование. Структуру основных производственных фондов предприятия отразим в виде диаграммы на рис. 2.3.

Рис. 2.3 – Структура основных производственных фондов предприятия

В текущем году затраты на производство продукции составили 13000 тыс. руб., из которых большую долю (84,62%) занимают затраты на сырье и материалы, 15,38% - прочие затраты.

Основные показатели деятельности предприятия представлены в табл. 2.2.

Таблица 2.2 Основные показатели деятельности предприятия

| Показатель |

Значение |

| Годовой объем производства, км |

10000 |

| Цена реализации за единицу продукции (без НДС), руб. |

17500 |

| Выручка от реализации (без НДС), тыс. руб. |

175000 |

| Затраты на производство, тыс. руб. |

13000 |

| Прибыль от реализации продукции, тыс. руб. |

162000 |

Таким образом, проведенный анализ свидетельствует о высокой эффективности деятельности предприятия в текущем году и возможности дальнейшего его развития путем внедрения программ диверсификации производства.

3.

Исследование и анализ рынка

В связи с тем, что работы по капитальному ремонту объектов капитального строительства для государственных или муниципальных нужд осуществляются на конкурсной основе, количество хозяйствующих субъектов, действующих на рынке строительства и реконструкции автомобильных дорог, было определено, как количество хозяйствующих субъектов, выполнивших определенный объем работ по ремонту и реконструкции дорог различного уровня, за период исследования.

Согласно информации Министерства транспорта, связи и дорожного хозяйства в 2008 году было произведено 7 хозяйствующими субъектами общего объема работ на сумму 374776,592 тыс.руб, а в первом полугодии 2009 года 6 хозяйствующими субъектами на сумму 143685,903 тыс.руб.

Большинство участников – вновь созданные или акционированные общества на базе производственной инфраструктуры советских дорожно-строительных управлений (ДСУ и СМУ).

Количество хозяйствующих субъектов присутствующих на данном рынке, не превышает 10.

Это связано в первую очередь с законодательными нормами (государственной собственностью автомобильных дорог) и ограниченным объемом финансирования дорожного строительства.

Основным видом работ в анализируемом периоде были строительство объездных атодорог и реконструкция автодорожного полотна.

Основным условием для допуска на рынок является наличие развитой производственной базы, позволяющей проводить требуемые виды работ для дорожной сети (дорожная техника, наличие оборотных средств для закупки материалов, допуск к нерудным строительным материалам, наличие специалистов, налаженное оборудование) и прозрачность проведения конкурсных процедур (тендеров).

Вместе с тем имеет место высокая степень износа техники, и во многих подрядных организациях находится до 60% машин с истекшим сроком службы (более конкретно: износ экскаваторов – 45%, бульдозеров – 54%, передвижных кранов – 56%).

Отрицательным моментом, снижающим устойчивость строительных организаций, является особенность большинства заказчиков, заключающаяся в невозможности предоставления им со стороны генподрядчика штрафных санкций за несвоевременное выполнение финансовых обязательств, поскольку потребителями работ являются бюджетные организации.

4. Производственный план

В план производства будут включены сведения о требуемых производственных мощностях, потребности в основных производственных фондах, объемах сырьевых, энергетических, трудовых ресурсов. Состав основных показателей, рассматриваемых в данном разделе, приведен в таблицах 4.1 – 4.5.

Производственная программа будет разработана как по основному виду деятельности, которым сейчас занимается предприятие – гаражное строительство, так и в рамках двух проектов диверсификации производства, первым из которых является строительство моек для машин, второй вариант – строительство автомастерских.

Таблица 4.1 Программа производства и реализации продукции

| № п/п |

Показатель |

Ед.

изм.

|

Базовый год |

1-й год |

2-й год |

3-й год |

| 1. Основное производство |

| 1 |

Объем производства |

| 1.1 |

в натуральном выражении |

тн |

10000 |

10350 |

10785 |

11324 |

| 1.2 |

в стоимостном выражении |

руб. |

175000000 |

190181250 |

208077306 |

229405229 |

| 2 |

Объем реализации в натуральном выражении |

тн |

5000 |

5075 |

5177 |

5332 |

| 3 |

Цена реализации за единицу продукции (с НДС) |

руб./тн |

20650 |

21683 |

22767 |

23905 |

| 4 |

Цена реализации за единицу продукции (без НДС) |

руб./тн |

17500 |

18375 |

19294 |

20258 |

| 5 |

Выручка от реализации продукции |

руб. |

175000000 |

190181250 |

208077306 |

229405229 |

| 2. Производство в рамках первого варианта диверсификации |

| 1 |

Объем производства |

| 1.1 |

в натуральном выражении |

тн |

859 |

1936 |

3421 |

| 1.2 |

в стоимостном выражении |

руб. |

13312688 |

31211596 |

57351307 |

| 2 |

Объем реализации в натуральном выражении |

тн |

859 |

1936 |

3421 |

| 3 |

Цена реализации за единицу продукции (с НДС) |

руб./тн |

18290 |

19022 |

19782 |

| 4 |

Цена реализации за единицу продукции (без НДС) |

руб./тн |

15500 |

16120 |

16765 |

| 5 |

Выручка от реализации продукции |

руб. |

13312688 |

31211596 |

57351307 |

| ОБЩАЯ ВЫРУЧКА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ С УЧЕТОМ ПЕРВОГО ВАРИАНТА ДИВЕРСИФИКАЦИИ |

руб. |

175000000 |

203493938 |

239288901 |

286756537 |

| 3. Производство в рамках второго варианта диверсификации |

| 1 |

Объем производства |

| 1.1 |

в натуральном выражении |

тн |

1057 |

2001 |

2946 |

| 1.2 |

в стоимостном выражении |

руб. |

19018125 |

37453915 |

57351307 |

| 2 |

Объем реализации в натуральном выражении |

тн |

1057 |

2001 |

2946 |

| 3 |

Цена реализации за единицу продукции (с НДС) |

руб./тн |

21240 |

22090 |

22973 |

| 4 |

Цена реализации за единицу продукции (без НДС) |

руб./тн |

18000 |

18720 |

19469 |

| 5 |

Выручка от реализации продукции |

руб. |

19018125 |

37453915 |

57351307 |

| ОБЩАЯ ВЫРУЧКА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ С УЧЕТОМ ВТОРОГО ВАРИАНТА ДИВЕРСИФИКАЦИИ |

руб. |

175000000 |

209199375 |

245531221 |

286756537 |

Прежде всего рассчитаем показатели по основному виду деятельности предприятия.

Графу "Базовый год" заполняем согласно исходным данным. Темпы прироста производства продукции в натуральном выражении планируются в следующем объеме – первый год – 3,5%, второй год – 4,2%, третий год – 5%. Учитывая инфляционные процессы в экономике, планируется ежегодное повышение цены на 5%. В соответствии с данным планом формируем строку "объем производства в стоимостном выражении".

Цена реализации продукции с НДС определяется как цена без НДС + ставка НДС, которая в настоящее время составляет 18%.

Объем реализации продукции в натуральном выражении принимается равным объему производства.

Далее рассчитываем показатели деятельности предприятия по проектам в рамках диверсификации производства.

По первому проекту диверсификации планируется объем в стоимостном выражении в процентах от основного производства: на первый год – 7%, второй год – 15%, третий год – 25%.

По второму проекту диверсификации предполагаются следующие объемы производства в стоимостном выражении: первый год – 10%, второй год – 18%, третий год – 25%.

Цена реализации без НДС по первому виду диверсификации производства принимается на первый год реализации проекта – 15500 руб., по второму виду диверсификации – 18000 руб.. По проектам диверсификации предполагается рост цен на 4% в год, что связано с инфляционными процессами в экономике и при этом необходимости участия в ценовой конкуренции и закреплении на рынке новых для предприятия видов услуг.

Далее в таблице 4.2 проведем расчет численности работников и затрат на оплату труда и отчисления на социальные нужды по основному производству и по новым видам производства, разрабатываемых в рамках двух проектов диверсификации деятельности предприятия.

Таблица 4.2 Численность работников, затраты на оплату труда, отчисления на социальные нужды

| № п/п |

Показатель |

Базовый год |

1-й год |

2-й год |

3-й год |

| 1. Основное производство |

| 1 |

Среднесписочная численность работников, чел, в т. ч.: |

137 |

141 |

145 |

150 |

| 1.1 |

основные рабочие |

80 |

83 |

86 |

90 |

| 1.2 |

вспомогательные рабочие |

50 |

51 |

52 |

53 |

| 1.3 |

ИТР |

7 |

7 |

7 |

7 |

| 2 |

Среднемесячная заработная плата одного работника, руб./мес.: |

6847 |

7191 |

7558 |

7950 |

| 2.1 |

основные рабочие |

8000 |

8400 |

8820 |

9261 |

| 2.2 |

вспомогательные рабочие |

4000 |

4200 |

4410 |

4631 |

| 2.3 |

ИТР |

14000 |

14700 |

15435 |

16207 |

| 3 |

Фонд заработной платы за год, руб., в т. ч.: |

11256000 |

12143376 |

13153668 |

14325824 |

| 3.1 |

основные рабочие |

7680000 |

8338176 |

9105288 |

10019459 |

| 3.2 |

вспомогательные рабочие |

2400000 |

2570400 |

2751840 |

2944998 |

| 3.3 |

ИТР |

1176000 |

1234800 |

1296540 |

1361367 |

| 4 |

Единый социальный налог за год, руб., в т. ч.: |

2926560 |

3157278 |

3419954 |

3724714 |

| 4.1 |

основные рабочие |

1996800 |

2167926 |

2367375 |

2605059 |

| 4.2 |

вспомогательные рабочие |

624000 |

668304 |

715478 |

765699 |

| 4.3 |

ИТР |

305760 |

321048 |

337100 |

353955 |

| 5 |

Страховой взнос по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний за год, руб., в т. ч.: |

101304 |

109290 |

118383 |

128932 |

| 5.1 |

основные рабочие |

69120 |

75044 |

81948 |

90175 |

| 5.2 |

вспомогательные рабочие |

21600 |

23134 |

24767 |

26505 |

| 5.3 |

ИТР |

10584 |

11113 |

11669 |

12252 |

| 2. Производство в рамках первого варианта диверсификации |

| 1 |

Среднесписочная численность работников, чел, в т. ч.: |

8 |

20 |

36 |

| 1.1 |

основные рабочие |

5 |

12 |

21 |

| 1.2 |

вспомогательные рабочие |

3 |

7 |

13 |

| 1.3 |

ИТР |

0 |

1 |

2 |

| 2 |

Среднемесячная заработная плата одного работника, руб./мес.: |

6896 |

7635 |

7965 |

| 2.1 |

основные рабочие |

8400 |

8820 |

9261 |

| 2.2 |

вспомогательные рабочие |

4200 |

4410 |

4631 |

| 2.3 |

ИТР |

14700 |

15435 |

16207 |

| 3 |

Фонд заработной платы за год,. руб., в т. ч.: |

693181 |

1875927 |

3415796 |

| 3.1 |

основные рабочие |

541981 |

1320267 |

2304476 |

| 3.2 |

вспомогательные рабочие |

151200 |

370440 |

722358 |

| 3.3 |

ИТР |

0 |

185220 |

388962 |

| 4 |

Единый социальный налог за год, руб., в т. ч.: |

180227 |

487741 |

888107 |

| 4.1 |

основные рабочие |

140915 |

343269 |

599164 |

| 4.2 |

вспомогательные рабочие |

39312 |

96314 |

187813 |

| 4.3 |

ИТР |

0 |

48157 |

101130 |

| 5 |

Страховой взнос по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний за год,. руб., в т. ч.: |

6239 |

16883 |

30742 |

| 5.1 |

основные рабочие |

4878 |

11882 |

20740 |

| 5.2 |

вспомогательные рабочие |

1361 |

3334 |

6501 |

| 5.3 |

ИТР |

0 |

1667 |

3501 |

| Всего с учетом первого варианта диверсификации: |

| Фонд заработной платы за год,. руб., в т. ч.: |

11256000 |

12836557 |

15029595 |

17741620 |

| основные рабочие |

7680000 |

8880157 |

10425555 |

12323935 |

| вспомогательные рабочие |

2400000 |

2721600 |

3122280 |

3667356 |

| ИТР |

1176000 |

1234800 |

1481760 |

1750329 |

| Единый социальный налог за год, руб., в т. ч.: |

2926560 |

3337505 |

3907695 |

4612821 |

| основные рабочие |

1996800 |

2308841 |

2710644 |

3204223 |

| вспомогательные рабочие |

624000 |

707616 |

811793 |

953513 |

| ИТР |

305760 |

321048 |

385258 |

455086 |

| Страховой взнос по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний за год,. руб., в т. ч.: |

101304 |

115529 |

135266 |

159675 |

| основные рабочие |

69120 |

79921 |

93830 |

110915 |

| вспомогательные рабочие |

21600 |

24494 |

28101 |

33006 |

| ИТР |

10584 |

11113 |

13336 |

15753 |

| 3. Производство в рамках второго варианта диверсификации |

| 1 |

Среднесписочная численность работников, чел, в т. ч.: |

13 |

25 |

39 |

| 1.1 |

основные рабочие |

8 |

15 |

21 |

| 1.2 |

вспомогательные рабочие |

5 |

9 |

16 |

| 1.3 |

ИТР |

0 |

1 |

2 |

| 2 |

Среднемесячная заработная плата одного работника, руб./мес.: |

6767 |

7477 |

7707 |

| 2.1 |

основные рабочие |

8400 |

8820 |

9261 |

| 2.2 |

вспомогательные рабочие |

4200 |

4410 |

4631 |

| 2.3 |

ИТР |

14700 |

15435 |

16207 |

| 3 |

Фонд заработной платы за год,. руб., в т. ч.: |

1044127 |

2209399 |

3582494 |

| 3.1 |

основные рабочие |

792127 |

1547899 |

2304476 |

| 3.2 |

вспомогательные рабочие |

252000 |

476280 |

889056 |

| 3.3 |

ИТР |

0 |

185220 |

388962 |

| 4 |

Единый социальный налог за год, руб., в т. ч.: |

271473 |

574444 |

931448 |

| 4.1 |

основные рабочие |

205953 |

402454 |

599164 |

| 4.2 |

вспомогательные рабочие |

65520 |

123833 |

231155 |

| 4.3 |

ИТР |

0 |

48157 |

101130 |

| 5 |

Страховой взнос по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний за год,. руб., в т. ч.: |

9397 |

19885 |

32242 |

| 5.1 |

основные рабочие |

7129 |

13931 |

20740 |

| 5.2 |

вспомогательные рабочие |

2268 |

4287 |

8002 |

| 5.3 |

ИТР |

0 |

1667 |

3501 |

| Всего с учетом второго варианта диверсификации: |

| Фонд заработной платы за год,. руб., в т. ч.: |

11256000 |

13187503 |

15363067 |

17908318 |

| основные рабочие |

7680000 |

9130303 |

10653187 |

12323935 |

| вспомогательные рабочие |

2400000 |

2822400 |

3228120 |

3834054 |

| ИТР |

1176000 |

1234800 |

1481760 |

1750329 |

| Единый социальный налог за год, руб., в т. ч.: |

2926560 |

3428751 |

3994397 |

4656163 |

| основные рабочие |

1996800 |

2373879 |

2769829 |

3204223 |

| вспомогательные рабочие |

624000 |

733824 |

839311 |

996854 |

| ИТР |

305760 |

321048 |

385258 |

455086 |

| Страховой взнос по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний за год,. руб., в т. ч.: |

101304 |

118688 |

138268 |

161175 |

| основные рабочие |

69120 |

82173 |

95879 |

110915 |

| вспомогательные рабочие |

21600 |

25402 |

29053 |

34506 |

| ИТР |

10584 |

11113 |

13336 |

15753 |

На основании исходных данных по графе "Базовый год" заполняются п. 1 и п. 2. Для заполнения п. 3 умножим п. 1 на п. 2 по каждой категории работников и, соответственно, умножаем на 12 месяцев.

Отчисления на социальные нужды включают единый социальный налог и страховой взнос по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Сумма единого социального налога исчисляется и уплачивается отдельно в федеральный бюджет и фонды как соответствующая процентная доля налоговой базы, которая определяется как сумма выплат и иных вознаграждений, начисленных в пользу работников. Для упрощения расчетов налоговая база равна фонду заработной платы за год. Ставка единого социального налога составляет 26% от фонда заработной платы.

Страховой тариф на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний устанавливается в процентах к фонду заработной платы. Размер страхового тарифа зависит от класса профессионального риска. Для строительных предприятий установлен VIII класс профессионального риска со страховым тарифом 0,9%.

Далее определяем изменение численности работников по основному производству по планируемым годам. При этом планируется прирост производительности труда рабочих, в связи с чем прирост численности работников должен отставать от прироста объемов производственной программы.

В течение анализируемого периода планируется прирост среднемесячной оплаты труда, что связано с инфляционными процессами в экономике и необходимостью поддержания реальных доходов работников предприятия на относительно стабильном уровне.

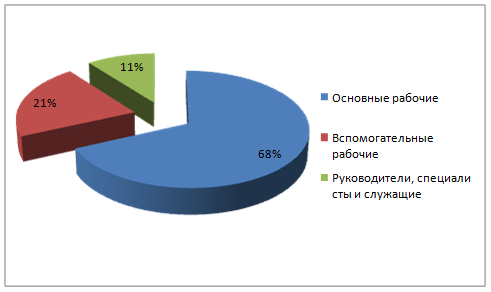

Далее определим показатели таблицы 4.2 по производству в рамках двух вариантов диверсификации. Для этого прежде всего определим удельные веса каждой категории работников от общего их числа по основному производству по базовому году:

Основные рабочие: 80 чел. – 58,39%

Вспомогательные рабочие: 50 чел. – 36,5%

ИТР: 7 чел. – 5,11%

Итого: 137 чел. – 100%.

Далее определим выработку на одного работника в стоимостном выражении. Для этого объем производственной программы в стоимостном выражении базового года основного производства делится на общее количество работников базового года основного производства.

Для определения общего количества работников для выполнения производственной программы в рамках диверсификации объем производственной программы в рамках диверсификации в стоимостном выражении по каждому планируемому году разделим на ранее определенную выработку и заполним общее количество работников в рамках диверсификации, после чего в соответствии с удельным весом отдельных категорий работников распределим общее количество по категориям.

Полученные данные скорректируем, учитывая, что при диверсификационной деятельности можно использовать трудовые ресурсы основного производства и определим изменение численности работников по планируемым годам в рамках диверсификации.

Возможности использования работников основного производства в основном лежат в области сокращения численности ИТР и вспомогательных рабочих. Кроме того, при данной методике расчета не учитывались возможности повышения производительности труда основных рабочих. В соответствии с данными предположениями и допущениями устанавливаем численность работников.

Среднемесячная заработная плата по категориям работников по планируемым годам в рамках диверсификации планируется на уровне среднемесячной заработной платы работников основного производства.

На следующем этапе рассчитаем стоимость основных производственных фондов и амортизационных отчислений по основному виду деятельности предприятия, а также по двум вариантам диверсификации, которые планируется развивать на анализируемом предприятии.

Таблица 4.3 Стоимость основных производственных фондов и амортизационные отчисления, руб. (тыс. руб.)

| № п/п |

Показатель |

Базовый год |

1-й год |

2-й год |

3-й год |

| 1. Основное производство |

| 1 |

Первоначальная стоимость основных производственных фондов, в т. ч.: |

33500 |

33965 |

34713 |

35692 |

| 1.1 |

рабочие, силовые машины и оборудование |

17000 |

17510 |

18210 |

19066 |

| 1.2 |

транспортные средства |

7000 |

7210 |

7498 |

7851 |

| 1.3 |

инструмент и производственный инвентарь |

500 |

515 |

536 |

561 |

| 1.4 |

производственные здания и сооружения |

9000 |

8730 |

8468 |

8214 |

| 2 |

Начисленная амортизация |

3115 |

3192 |

3302 |

3437 |

| 3 |

Остаточная стоимость основных производственных фондов |

30385 |

30773 |

31411 |

32255 |

| 2. Производство в рамках первого варианта диверсификации |

| 1 |

Первоначальная стоимость основных производственных фондов, в т. ч.: |

1640 |

367 |

632 |

| 1.1 |

рабочие, силовые машины и оборудование |

1138 |

255 |

439 |

| 1.2 |

транспортные средства |

469 |

105 |

181 |

| 1.3 |

инструмент и производственный инвентарь |

33 |

7 |

13 |

| 1.4 |

производственные здания и сооружения |

0 |

0 |

0 |

| 2 |

Начисленная амортизация |

190 |

43 |

73 |

| 3 |

Остаточная стоимость основных производственных фондов |

1450 |

325 |

559 |

| Всего с учетом первого варианта диверсификации: |

| первоначальная стоимость основных производственных фондов |

33500 |

35605 |

35080 |

36324 |

| начисленная амортизация |

3115 |

3383 |

3344 |

3511 |

| остаточная стоимость основных производственных фондов |

30385 |

34434 |

34817 |

35873 |

| 3. Производство в рамках второго варианта диверсификации |

| 1 |

Первоначальная стоимость основных производственных фондов, в т. ч.: |

2397 |

4462 |

6320 |

| 1.1 |

рабочие, силовые машины и оборудование |

1663 |

3096 |

4385 |

| 1.2 |

транспортные средства |

685 |

1275 |

1806 |

| 1.3 |

инструмент и производственный инвентарь |

49 |

91 |

129 |

| 1.4 |

производственные здания и сооружения |

0 |

0 |

0 |

| 2 |

Начисленная амортизация |

278 |

518 |

734 |

| 3 |

Остаточная стоимость основных производственных фондов |

2119 |

3943 |

5586 |

| Всего с учетом второго варианта диверсификации: |

| первоначальная стоимость основных производственных фондов |

33500 |

36362 |

39174 |

42012 |

| начисленная амортизация |

3115 |

3471 |

3820 |

4171 |

| остаточная стоимость основных производственных фондов |

30385 |

34650 |

35987 |

37498 |

На основании исходных данных заполним графу "Базовый год" основного производства – первоначальная стоимость основных производственных фондов. Сумма амортизационных отчислений исчисляется исходя срока полезного использования основных производственных фондов и нормы амортизации, которая определяется согласно классификации основных средств, утвержденной Постановлением Правительства Российской Федерации от 01.01.2002 г. №1 "О классификации основных средств, включаемых в амортизационные группы". Для упрощения расчетов установим, что:

1. Рабочие, силовые машины и оборудование – 5 амортизационная группа, срок службы 10 лет, норма амортизации – 10% в год к первоначальной стоимости основных производственных фондов;

2. Транспортные средства – 4 амортизационная группа, срок службы 7 лет, норма амортизации – 14% в год к первоначальной стоимости основных производственных фондов;

3. Инструмент и производственный инвентарь – 2 амортизационная группа, срок службы 3 года, норма амортизации – 33% в год к первоначальной стоимости основных производственных фондов;

4. Производственные здания и сооружения – 10 амортизационная группа, срок службы свыше 30 лет, норма амортизации – 3% в год к первоначальной стоимости основных производственных фондов.

Остаточную стоимость основных производственных фондов рассматриваемого года определяем как разницу между первоначальной стоимостью основных производственных фондов рассматриваемого года и суммой начисленной амортизации за рассматриваемый год и все предшествующие года.

Затем каждый элемент основных производственных фондов предприятия рассматривается с точки зрения необходимости его наращивания. При этом наращивание ресурсов должно отставать от темпов роста объемов производственной программы основного производства, что объясняется улучшением использования строительных машин, оборудования и транспортных средств. При этом группа "Производственные здания и сооружения" вообще наращиваться не будет.

На следующем этапе определим необходимое количество основных производственных фондов для реализации производственной программы в рамках двух вариантов диверсификации. Для этого определим удельный вес в процентах каждого элемента основных фондов базового года основного производства, после чего определим показатель фондоотдачи по базовому году основного производства. Для определения необходимого количества основных производственных фондов объем производства в стоимостном выражении в рамках диверсификации по каждому планируемому году делится на ранее определенный показатель фондоотдачи. На основании этих расчетов определяется первоначальная стоимость основных производственных фондов в рамках диверсификации, которую необходимо распределить по отдельным элементам на основании рассчитанных удельных весов по базовому году. Далее полученные результаты скорректируем, учитывая, что для выполнения производственной программы в рамках диверсификации можно частично использовать отдельные элементы основных производственных фондов основного производства.

Далее проведем расчет материальных затрат на производство основного вида продукции, а также на производство в рамках двух вариантов диверсификации.

Таблица 4.4 Материальные затраты (оборотные средства), руб.

| № п/п |

Вид материальных затрат |

Базовый год |

1-й год |

2-й год |

3-й год |

| 1. Основное производство |

| 1 |

Сырье, материалы, комплектующие, полуфабрикаты |

11000 |

11954 |

13079 |

14420 |

| 2 |

Топливо и энергия на технологические цели |

| 3 |

Прочие материальные затраты |

2000 |

2174 |

2378 |

2622 |

| Итого: |

13000 |

14128 |

15457 |

17042 |

| 2. Производство в рамках первого варианта диверсификации |

| 1 |

Сырье, материалы, комплектующие, полуфабрикаты |

837 |

1962 |

3605 |

| 2 |

Топливо и энергия на технологические цели |

| 3 |

Прочие материальные затраты |

152 |

357 |

655 |

| Итого: |

989 |

2319 |

4260 |

| Всего с учетом первого варианта диверсификации, в т. ч.: |

13000 |

15117 |

17776 |

21302 |

| сырье, материалы, комплектующие, полуфабрикаты |

11000 |

12791 |

15041 |

18025 |

| топливо и энергия на технологические цели |

| прочие материальные затраты |

2000 |

2326 |

2735 |

3277 |

| 3. Производство в рамках второго варианта диверсификации |

| 1 |

Сырье, материалы, комплектующие, полуфабрикаты |

1195 |

2354 |

3605 |

| 2 |

Топливо и энергия на технологические цели |

| 3 |

Прочие материальные затраты |

217 |

428 |

655 |

| Итого: |

1413 |

2782 |

4260 |

| Всего с учетом второго варианта диверсификации, в т. ч.: |

13000 |

15541 |

18239 |

21302 |

| сырье, материалы, комплектующие, полуфабрикаты |

11000 |

13150 |

15433 |

18025 |

| топливо и энергия на технологические цели |

| прочие материальные затраты |

2000 |

2391 |

2806 |

3277 |

На основании исходных данных заполняем графу "Базовый год" основного производства. Затем определим изменения затрат на материальные ресурсы по каждому планируемому году. При этом будем учитывать, что материальные затраты, т.е. оборотные средства, изменяются пропорционально росту объема основного производства. Также необходимо учитывать влияние инфляции на стоимость материальных затрат. Так как при планировании производства рост цен на продукцию предприятия планировался в размере 5% ежегодно, то и по затратам материальных ресурсов будем планировать аналогичный прирост цен.

Для определения материальных затрат в рамках двух вариантов диверсификации проведем расчеты, аналогичные расчетам, проведенным при формировании таблиц 4.2 и 4.3, т.е. определим удельный вес элементов материальных затрат базового года основного производства и показатель материалоемкости по базовому году основного производства. Для определения показателя материалоемкости общую потребность материальных ресурсов базового года основного производства разделим на объем производства в стоимостном выражении базового года основного производства.

На основании показателя материалоемкости по каждому планируемому году определим общую потребность путем умножения объема производства в стоимостном выражении в рамках диверсификации на показатель материалоемкости. Общую потребность в материальных ресурсах распределим по элементам на основании рассчитанных по базовому году удельных весов.

Далее в таблице 4.5 проведем расчет себестоимости производства продукции по основному производству и по производству в рамках первого варианта диверсификации.

Таблица 4.5 Себестоимость производства продукции с учетом первого варианта диверсификации, руб.

| № п/п |

Статья затрат |

Базовый год |

1-й год |

2-й год |

3-й год |

| Материальные затраты: |

| 1 |

Сырье, материалы, комплектующие, полуфабрикаты |

11000000 |

12791048 |

15041017 |

18024697 |

| 2 |

Топливо и энергия на технологические цели |

0 |

0 |

0 |

0 |

| 3 |

Прочие затраты |

2000000 |

2325645 |

2734730 |

3277218 |

| Затраты на оплату труда: |

| 4 |

Фонд заработной платы |

11256000 |

12836557 |

15029595 |

17741620 |

| Отчисления на социальные нужды: |

| 5 |

Единый социальный налог |

2926560 |

3337505 |

3907695 |

4612821 |

| 6 |

Страховой взнос по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

101304 |

115529 |

135266 |

159675 |

| Амортизация основных средств: |

| 7 |

Начисленная амортизация |

3115000 |

3382723 |

3344273 |

3510610 |

| Прочие затраты: |

| 8 |

Почтово-телеграфные, телефонные и т. п. |

62400 |

65520 |

78624 |

92875 |

| 9 |

Расходы на содержание и эксплуатацию легкового транспорта |

14400 |

15120 |

18144 |

21433 |

| 10 |

Юридические, аудиторские, консультационные услуги, услуги нотариуса |

14400 |

15120 |

18144 |

21433 |

| 11 |

Представительские расходы |

13440 |

14112 |

16934 |

20004 |

| 12 |

Расходы на командировки работников ИТР |

5760 |

6048 |

7258 |

8573 |

| 13 |

Расходы на содержание помещений, занимаемых аппаратом управления, арендная плата |

10560 |

11088 |

13306 |

15717 |

| 14 |

Расходы на подготовку и переподготовку кадров |

55200 |

57960 |

69552 |

82158 |

| 15 |

Расходы на охрану труда и технику безопасности |

144000 |

151200 |

181440 |

214326 |

| 16 |

Содержание пожарной и сторожевой охраны |

96480 |

101304 |

121565 |

143598 |

| 17 |

Налоги, начисленные к уплате в бюджет |

5280 |

5544 |

6653 |

7859 |

| 18 |

Расходы на рекламу |

33600 |

35280 |

42336 |

50009 |

| 19 |

Сертификация продукции, лицензирование |

14400 |

15120 |

18144 |

21433 |

| Производственная себестоимость с учетом диверсификации |

30868784 |

35282423 |

40784675 |

48026056 |

В таблице 4.6 проведем расчет себестоимости производства продукции по основному производству и по производству в рамках второго варианта диверсификации.

Таблица 4.6 Себестоимость производства продукции с учетом второго варианта диверсификации, руб.

| № п/п |

Статья затрат |

Базовый год |

1-й год |

2-й год |

3-й год |

| Материальные затраты: |

| 1 |

Сырье, материалы, комплектующие, полуфабрикаты |

11000000 |

13149675 |

15433391 |

18024697 |

| 2 |

Топливо и энергия на технологические цели |

0 |

0 |

0 |

0 |

| 3 |

Прочие затраты |

2000000 |

2390850 |

2806071 |

3277218 |

| Затраты на оплату труда: |

| 4 |

Фонд заработной платы |

11256000 |

13187503 |

15363067 |

17908318 |

| Отчисления на социальные нужды: |

| 5 |

Единый социальный налог |

2926560 |

3428751 |

3994397 |

4656163 |

| 6 |

Страховой взнос по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

101304 |

118688 |

138268 |

161175 |

| Амортизация основных средств: |

| 7 |

Начисленная амортизация |

3115000 |

3470633 |

3819693 |

4171105 |

| Прочие затраты: |

| 8 |

Почтово-телеграфные, телефонные и т. п. |

62400 |

65520 |

78624 |

92875 |

| 9 |

Расходы на содержание и эксплуатацию легкового транспорта |

14400 |

15120 |

18144 |

21433 |

| 10 |

Юридические, аудиторские, консультационные услуги, услуги нотариуса |

14400 |

15120 |

18144 |

21433 |

| 11 |

Представительские расходы |

13440 |

14112 |

16934 |

20004 |

| 12 |

Расходы на командировки работников ИТР |

5760 |

6048 |

7258 |

8573 |

| 13 |

Расходы на содержание помещений, занимаемых аппаратом управления, арендная плата |

10560 |

11088 |

13306 |

15717 |

| 14 |

Расходы на подготовку и переподготовку кадров |

55200 |

57960 |

69552 |

82158 |

| 15 |

Расходы на охрану труда и технику безопасности |

144000 |

151200 |

181440 |

214326 |

| 16 |

Содержание пожарной и сторожевой охраны |

96480 |

101304 |

121565 |

143598 |

| 17 |

Налоги, начисленные к уплате в бюджет |

5280 |

5544 |

6653 |

7859 |

| 18 |

Расходы на рекламу |

33600 |

35280 |

42336 |

50009 |

| 19 |

Сертификация продукции, лицензирование |

14400 |

15120 |

18144 |

21433 |

| Производственная себестоимость с учетом диверсификации |

30868784 |

36239515 |

42146986 |

48898092 |

5.

План маркетинга

Мероприятия по продвижению товара на рынок:

После открытия предприятия начинает осуществляться долгосрочная программа привлечения клиентов. Руководство предприятия приняло решение вести свою рекламную кампанию следующим образом:

- продвижение в сети Интернет.

- наружная реклама (световые вывески, рекламные щиты)

- дисконтная программа (единовременные скидки, дисконтные карты)

- рекламные сувениры (брелоки, зажигалки с фирменным знаком фирмы)

Основным видом рекламы в нашем случае станет реклама в сети Интернет.

Интернет является самым быстрорастущим СМИ в истории человечества. Только в России глобальная сеть набрала уже миллионы пользователей, и темпы роста аудитории остаются очень высокими.

Интернет кардинально отличается от традиционных каналов рекламы — телевидения, радио, прессы, наружной рекламы — предлагает новые возможности и методы воздействия на аудиторию. Это и фокусировки, персонализация, полнота представления объекта рекламы, интерактивность и многое другое.

Главным достоинством рекламы в интернет является невысокая стоимость при высокой частоте контактов с потребителем.

Исходя из этого, добавим новый раздел на существующем сайте фирмы.

Частью рекламной кампании будет являться дисконтная программа.

Дисконтная программа - комплекс мероприятий, направленный на создание и эксплуатацию сети предприятий торговли и сервиса, предоставляющих своим клиентам скидки при наличии определенных условий.

Через год работы предприятия по интенсификации деятельности на предприятии планируется ввод гибкой системы скидок, направленную на привлечения большего числа клиентов с целью заинтересовать их в постоянном сотрудничестве.

И последний вид рекламы – это сувенирная продукция. Предприятие планирует заказать партию рекламной продукции, такой как брелоки и зажигалки с нанесением фирменного логотипа у рекламного агентства. Эти сувениры будут раздаваться клиентам компании как рекламная акция в определённые периоды (праздники и т.п.)

6.

Организационный план

Осуществление процесса реализации настоящего бизнес-плана возложено непосредственно на прораба, гл. инженера и гл. бухгалтера. Координирующую и контролирующую функцию осуществляет генеральный директор. Отдельных выделенных структур настоящим бизнес планом не предусмотрено.

Гл. инженер получает полномочия принимать решения на уровне технологии процесса, осуществлять общее руководство, контролировать процесс закупки, монтажа оборудования, согласовывать документы с различными организациями и другими контролирующими органами, координировать соответствие различных графиков по проекту.

Гл. бухгалтер получает полномочия принимать решения на уровне технологии финансовых отношений, осуществлять контроль продаж, контролировать возврат платежей, осуществлять координирующие действия с технологическими службами.

Форма собственности – частная.

Организационно-правовая форма – общество с ограниченной ответственностью

Общество с ограниченной ответственностью - одна из самых массовых форм, более 80 процентов всех организационно-правовых форм составляют общества с ограниченной ответственностью.

Правовое положение обществ с ограниченной ответственностью определено ГК РФ и Законом об обществах с ограниченной ответственностью.

Общество с ограниченной ответственностью является юридическим лицом, представляет собой вид хозяйственного общества. По своей сущности это коммерческая организация, которая преследует цель - извлечение прибыли.

Как и любое юридическое лицо, общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде (пункт 2 статьи 2 Закона об обществах с ограниченной ответственностью).

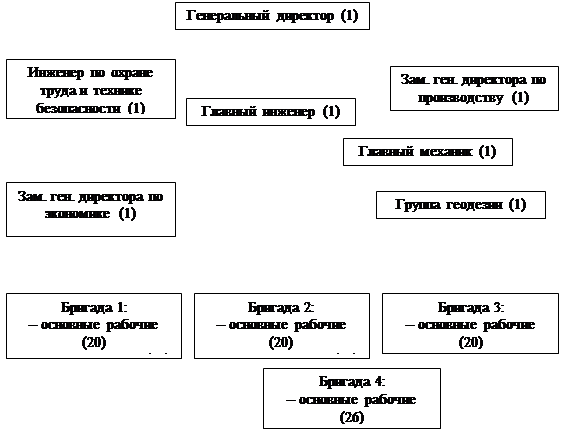

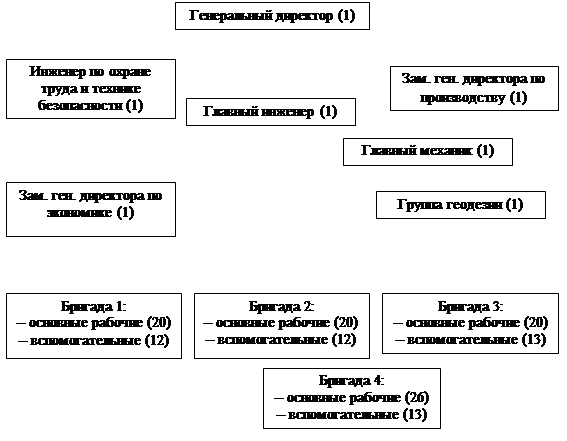

Организационная структура управления предприятием на начало планируемого периода представлена на рис. 6.1.

Данная структура характеризуется как линейно-функциональная. Применение данной структуры управления предприятием обеспечивает единоначалие, отсутствие возможности получения разнонаправленных указаний от двух вышестоящих управленческих работников. В то же время такая структура имеет и свои недостатки, так как она является консервативной, предприятия с такой структурой управления в большинстве случаев недостаточно гибки и не в состоянии оперативно реагировать на изменения внешней среды.

Рис. 6.1 – Организационная структура управления

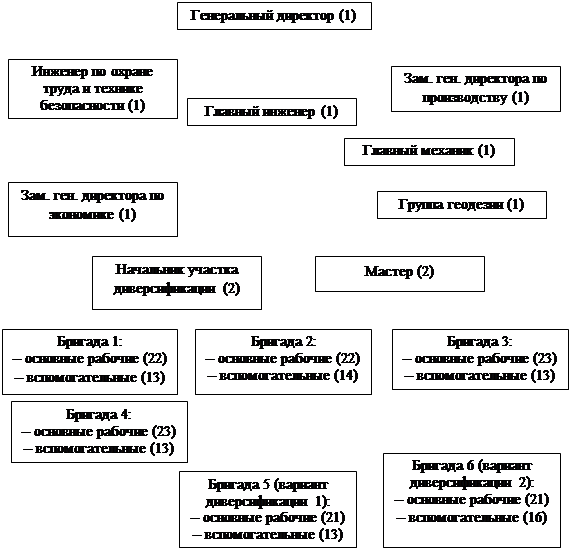

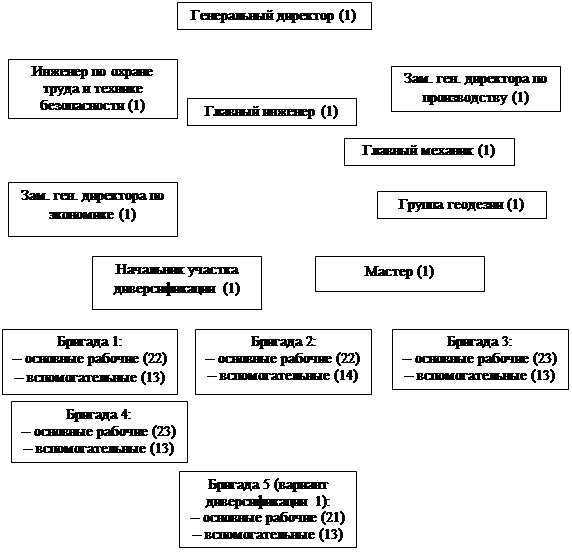

Организационная структура управления предприятием через 3 года с учетом двух вариантов диверсификации представлена на рис. 6.2.

Рис. 6.2 – Организационная структура управления предприятием через 3 года с учетом диверсификации

7.

Оценка риска

Для учета фактора риска введем поправку на риск ставки дисконтирования. В условиях риска проект рекомендуется рассматривать как устойчивый в целом, если он имеет достаточно высокие значения интегральных показателей, в частности, положительное значение ЧДД. При этом норма дисконта должна быть увеличена на величину ставки премии за риск (табл. 7.1).

Таблица 7.1 Ориентировочная величина поправок па риск неполучения предусмотренных проектом доходов

| Величина риска |

Пример цели проекта |

Величина поправки на риск, % |

| Низкий |

Вложения в развитие производства на базе освоенной техники |

3 - 5 |

| Средний |

Увеличение объема продаж существующей продукции |

8- 10 |

| Высокий |

Производство и продвижение на рынок нового продукта |

13-15 |

| Очень высокий |

Вложения в исследования и инновации |

18-20 |

Риск осуществления данного проекта оценивается на уровне не более 5%.

Основой данной методики является предположение о том, что доходность инвестиционного проекта прямо пропорциональна связанному с ним риску, т.е. чем выше риск конкретного инвестиционного проекта по сравнению с безрисковым (базисным) эталоном, тем выше требуемая доходность этого проекта.

Таблица 7.2 Меры по снижению различных видов риска

| Причины возникновения рисков |

Меры по снижению рисков |

| Производственные риски |

| Связаны с различными нарушениями в производственном процессе или в процессе поставок сырья, материалов, комплектующих изделий, конструкций, деталей |

Контроль над ходом производственного процесса и усилением влияния на поставщиков путем дублирования поставщиков, применения импортозамещающих комплектующих и пр. |

| Коммерческие риски |

| Связаны с реализацией продукции на товарном рынке (уменьшение размеров и емкости рынков, снижение платежеспособности спроса, появление новых конкурентов и т. п.) |

Систематическое изучение конъюнктуры рынка. Соответствующая ценовая политика. Образование сети сервисного обслуживания. Формирование общественного мнения (РR) и фирменного стиля, реклама и т. д. |

| Финансовые риски |

| Вызываются инфляционными процессами, всеобщими неплатежами, колебаниями валютных курсов и пр. |

Создание системы эффективного финансового менеджмента на предприятии. работа с дилерами на условиях предоплаты и т. д. |

| Риски, связанные с форс-мажором обстоятельствами |

| Это риски, обусловленные непредвиденными обстоятельствами (от смены политического курса страны до забастовок и землетрясений) |

Работа предприятия с достаточным запасом финансовой прочности |

8.

Финансовый план

"Отчет о прибылях и убытках" (таблица 8.1 и таблица 8.2) позволяет узнать, является ли данное предприятие прибыльным.

Таблица 8.1 Отчет о прибылях и убытках с учетом первого варианта диверсификации, руб. (тыс. руб.)

| № п/п |

Показатель |

Базовый год |

1-й год |

2-й год |

3-й год |

| 1. Выручка от реализации |

| 1 |

Выручка от реализации продукции |

175000000 |

203493938 |

239288901 |

286756537 |

| 2. Себестоимость |

| 2 |

Себестоимость |

30868784 |

35282423 |

40784675 |

48026056 |

| 3. Валовая прибыль |

| 3 |

Валовая прибыль |

144131216 |

168211515 |

198504226 |

238730480 |

| 4. Прибыль (убыток) от реализации |

| 4 |

Прибыль (убыток) от реализации |

144131216 |

168211515 |

198504226 |

238730480 |

| 5. Внереализационные расходы |

| 5 |

Расходы на уплату процентов по долговым обязательствам |

2882624 |

3364230 |

3970085 |

4774610 |

| 6. Прибыль (убыток) до налогообложения (бухгалтерская прибыль) |

| 6 |

Прибыль (убыток) до налогообложения (бухгалтерская прибыль) |

141248592 |

164847285 |

194534142 |

233955871 |

| 7. Налог на прибыль |

| 7 |

Налог на прибыль |

28249718 |

32969457 |

38906828 |

46791174 |

| 8. Чистая прибыль |

| 8 |

Чистая прибыль |

112998873 |

131877828 |

155627313 |

187164697 |

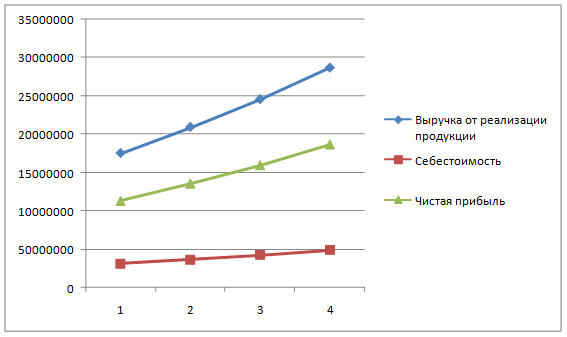

Таблица 8.2 Отчет о прибылях и убытках с учетом второго варианта диверсификации, руб. (тыс. руб.)

| № п/п |

Показатель |

Базовый год |

1-й год |

2-й год |

3-й год |

| 1. Выручка от реализации |

| 1 |

Выручка от реализации продукции |

175000000 |

209199375 |

245531221 |

286756537 |

| 2. Себестоимость |

| 2 |

Себестоимость |

30868784 |

36239515 |

42146986 |

48898092 |

| 3. Валовая прибыль |

| 3 |

Валовая прибыль |

144131216 |

172959860 |

203384234 |

237858445 |

| 4. Прибыль (убыток) от реализации |

| 4 |

Прибыль (убыток) от реализации |

144131216 |

172959860 |

203384234 |

237858445 |

| 5. Внереализационные расходы |

| 5 |

Расходы на уплату процентов по долговым обязательствам |

2882624 |

3459197 |

4067685 |

4757169 |

| 6. Прибыль (убыток) до налогообложения (бухгалтерская прибыль) |

| 6 |

Прибыль (убыток) до налогообложения (бухгалтерская прибыль) |

141248592 |

169500663 |

199316550 |

233101276 |

| 7. Налог на прибыль |

| 7 |

Налог на прибыль |

28249718 |

33900133 |

39863310 |

46620255 |

| 8. Чистая прибыль |

| 8 |

Чистая прибыль |

112998873 |

135600530 |

159453240 |

186481021 |

Таблица 8.3 Помесячный прогноз выручки основного производства, руб. (тыс. руб)

| № п/п |

Показатель |

1-й год |

Итого: |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| 1 |

Объем реализации в натуральном выражении |

863 |

863 |

863 |

863 |

863 |

863 |

863 |

863 |

863 |

863 |

863 |

863 |

10350 |

| 2 |

Выручка от реализации продукции |

15848437,5 |

15848437,5 |

15848437,5 |

15848437,5 |

15848437,5 |

15848437,5 |

15848437,5 |

15848437,5 |

15848437,5 |

15848437,5 |

15848437,5 |

15848437,5 |

190181250 |

Помесячный прогноз потребности в материальных ресурсах и затрат на оплату труда и

отчислений на социальные нужды основного производства, руб (тыс. руб.)

|

| 1 |

Материальные затраты (оборотные средства) |

1177 |

1177 |

1177 |

1177 |

1177 |

1177 |

1177 |

1177 |

1177 |

1177 |

1177 |

1177 |

14128 |

| 2 |

Фонд оплаты труда рабочих |

909048 |

909048 |

909048 |

909048 |

909048 |

909048 |

909048 |

909048 |

909048 |

909048 |

909048 |

909048 |

10908576 |

| 3 |

Единый социальный налог и СНС рабочих |

244534 |

244534 |

244534 |

244534 |

244534 |

244534 |

244534 |

244534 |

244534 |

244534 |

244534 |

244534 |

2934407 |

| 4 |

Фонд оплаты труда ИТР |

102900 |

102900 |

102900 |

102900 |

102900 |

102900 |

102900 |

102900 |

102900 |

102900 |

102900 |

102900 |

1234800 |

| 5 |

Единый социальный налог и СНС ИТР |

27680,1 |

27680,1 |

27680,1 |

27680,1 |

27680,1 |

27680,1 |

27680,1 |

27680,1 |

27680,1 |

27680,1 |

27680,1 |

27680,1 |

332161 |

Таблица 8.4 Помесячный прогноз выручки производства в рамках первого варианта диверсификации, руб. (тыс. руб.)

| № п/п |

Показатель |

1-й год |

Итого: |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| 1 |

Объем реализации в натуральном выражении |

72 |

72 |

72 |

72 |

72 |

72 |

72 |

72 |

72 |

72 |

72 |

72 |

859 |

| 2 |

Выручка от реализации продукции |

1109391 |

1109391 |

1109391 |

1109391 |

1109391 |

1109391 |

1109391 |

1109391 |

1109391 |

1109391 |

1109391 |

1109391 |

13312688 |

Помесячный прогноз потребности в материальных ресурсах и затрат на оплату труда и

отчислений на социальные нужды основного производства, руб (тыс. руб.)

|

| 1 |

Материальные затраты (оборотные средства) |

82 |

82 |

82 |

82 |

82 |

82 |

82 |

82 |

82 |

82 |

82 |

82 |

989 |

| 2 |

Фонд оплаты труда рабочих |

57765 |

57765 |

57765 |

57765 |

57765 |

57765 |

57765 |

57765 |

57765 |

57765 |

57765 |

57765 |

693181 |

| 3 |

Единый социальный налог и СНС рабочих |

15539 |

15539 |

15539 |

15539 |

15539 |

15539 |

15539 |

15539 |

15539 |

15539 |

15539 |

15539 |

186466 |

| 4 |

Фонд оплаты труда ИТР |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| 5 |

Единый социальный налог и СНС ИТР |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Таблица 8.5 Помесячный прогноз выручки производства в рамках второго варианта диверсификации, руб. (тыс. руб.)

| № п/п |

Показатель |

1-й год |

Итого: |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| 1 |

Объем реализации в натуральном выражении |

88 |

88 |

88 |

88 |

88 |

88 |

88 |

88 |

88 |

88 |

88 |

88 |

1057 |

| 2 |

Выручка от реализации продукции |

1584844 |

1584844 |

1584844 |

1584844 |

1584844 |

1584844 |

1584844 |

1584844 |

1584844 |

1584844 |

1584844 |

1584844 |

19018125 |

Помесячный прогноз потребности в материальных ресурсах и затрат на оплату труда и

отчислений на социальные нужды производства в рамках диверсификации, руб. (тыс. руб.)

|

| № п/п |

Показатель |

1-й год |

Итого: |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| 1 |

Материальные затраты (оборотные средства) |

118 |

118 |

118 |

118 |

118 |

118 |

118 |

118 |

118 |

118 |

118 |

118 |

1413 |

| 2 |

Фонд оплаты труда рабочих |

87011 |

87011 |

87011 |

87011 |

87011 |

87011 |

87011 |

87011 |

87011 |

87011 |

87011 |

87011 |

1044127 |

| 3 |

Единый социальный налог и СНС рабочих |

23406 |

23406 |

23406 |

23406 |

23406 |

23406 |

23406 |

23406 |

23406 |

23406 |

23406 |

23406 |

280870 |

| 4 |

Фонд оплаты труда ИТР |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| 5 |

Единый социальный налог и СНС ИТР |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

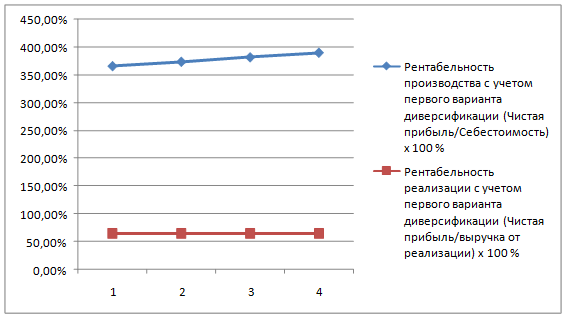

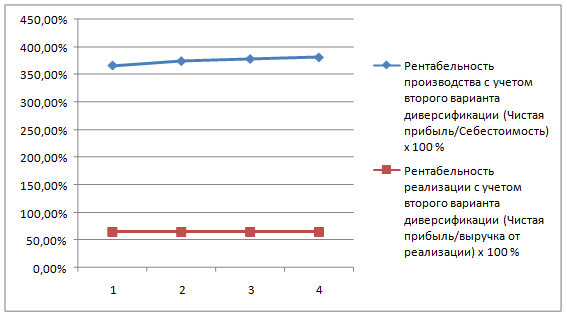

Таблица 8.6 Показатели финансовой состоятельности проекта, %

| № п/п |

Показатель |

Базовый год |

1-й год |

2-й год |

3-й год |

| 1 |

Рентабельность производства с учетом первого варианта диверсификации (Чистая прибыль/Себестоимость) х 100 % |

366,06% |

373,78% |

381,58% |

389,71% |

| 2 |

Рентабельность реализации с учетом первого варианта диверсификации (Чистая прибыль/выручка от реализации) х 100 % |

64,57% |

64,81% |

65,04% |

65,27% |

| 3 |

Рентабельность производства с учетом второго варианта диверсификации (Чистая прибыль/Себестоимость) х 100 % |

366,06% |

374,18% |

378,33% |

381,37% |

| 4 |

Рентабельность реализации с учетом второго варианта диверсификации (Чистая прибыль/выручка от реализации) х 100 % |

64,57% |

64,82% |

64,94% |

65,03% |

Таким образом, проведенный анализ показывает, что использование первого варианта диверсификации является более выгодным для предприятия, так как в этом случае показатели рентабельности в течение прогнозного периода будут лучше, чем при использовании второго варианта диверсификации.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (в ред. Федерального закона от 14.07.2008 №118-ФЗ) // Собрание законодательства РФ, 05.12.1994, №32, ст. 3301.

2. Федеральный закон Российской Федерации от 08.02.1998 №14-ФЗ "Об обществах с ограниченной ответственностью" (в ред. Федерального закона от 29.04.2008 №58-ФЗ) // Собрание законодательства РФ, 16.02.1998, №7, ст. 785.

3. Федеральный закон Российской Федерации от 30.11.1994 №52-ФЗ "О введении в действие части первой Гражданского кодекса Российской Федерации" (в ред. Федерального закона от 01.12.2007 №310-ФЗ) // Собрание законодательства РФ, 05.12.1994, №32, ст. 3302.

4. Федеральный закон Российской Федерации от 08.08.2001 №128-ФЗ "О лицензировании отдельных видов деятельности" (в ред. Федерального закона от 23.07.2008 №160-ФЗ) // Российская газета, №153 – 154, 10.08.2001.

5. Бизнес-план. Методические материалы – 3-е изд., доп. /Под ред. Н.А. Колесниковой, А.Д. Миронова. – М.: "Финансы и статистика", 2006.- 410 с.

6. Воронцовский А.В. Инвестиции и финансирование. Методы оценки и обоснования. Издательство С.Петербургского университета, 2006.- 417 с.

7. Кондратенко Е. Инвестиционные ресурсы - проблемы аккумуляции // Экономист, №7, 2007 г.- С. 13-17.

8. Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: Финансы, 2005. – 289 с.

9. Лобанова Т.П., Мясоедова Л.В., Грамотенко Т. А., Олейникова Ю.А., Бизнес-план. Учебное пособие. – М.: "Издательство ПРИОР", 2007. – 96 с.

10. Матвеенко П.В., Фадеев Ю.Л. Хозяйственные общества и унитарные предприятия. М., 2006.

11. Пласкова Н., Тойкер Д. Бухгалтерская отчетность как информационная база финансового анализа /Финансовая газета. Региональный выпуск, N 35, август 2006 г. – СПС "Гарант"

12. Сай В.М. Формирование организационных структур управления., Научная монография. - М.: ВИНИТИ РАН, 2007.- 319 с.

13. Финансовый бизнес - план. Под ред. Попова В.М. - М.: Финансы и статистика, 2007. – 480 с.

Приложения

Приложение 1

Организационная структура управления в базовом году

Приложение 2

Организационная структура предприятия в 3-ем году с учетом первого варианта диверсификации

Приложение 3

Организационная структура предприятия в третьем году с учетом двух вариантов диверсификации

Приложение 4

Распределение долей рынка в первый год

Приложение 5

Графики рентабельности производства и реализации по первому варианту диверсификации

Приложение 6

Графики рентабельности производства и реализации по второму варианту диверсификации

Приложение 7

График чистого потока наличности и накопительного остатка денежных средств

Приложение 8

Структура себестоимости продукции в базовом году

Приложение 9

Структура себестоимости продукции в первом году

Приложение 10

Структура себестоимости продукции во втором году

Приложение 11

Структура себестоимости продукции в третьем году

Приложение 12

Гистограмма структуры выручки от реализации продукции

|