БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

МИНСК, 2009

Предложения по снижению себестоимости продукции

и повышению её

рентабельности на РУП «МАЗ»

Итак, в силу сложившейся проблемы в Республике Беларусь по удорожанию энергоресурсов снижение себестоимости продукции принимает ещё большее значение с точки зрения получаемой прибыли и уровня предлагаемых цен. В связи с этим возникает потребность в совершенствовании планирования, учета и изыскания резервов снижения себестоимости.

При этом должно обеспечиваться оптимальное сочетание снижения затрат и повышения качества. Снижение затрат не должно приводить к ухудшению качества продукции.

В практике работы РУП «МАЗ», мероприятия по снижению себестоимости производства проводят по трём основным направлениям:

- организационном;

- техническом;

- экономическом.

Отметим, что приведённые выше направления взаимосвязаны: например, невозможно поднять цену на рынке, которая формируется не затратным методом, а определена в долях конкуренции с аналогами на рынке по рыночному методу, без повышения качества, улучшения её характеристик. Нецелесообразно производить продукцию, которая не пользуется спросом или имеет низкий спрос в большем объёме, чем потребность на рынке.

По результатам проведенного анализа можно сделать вывод о достаточно стабильном и устойчивом положении РУП «МАЗ». Об этом свидетельствует постоянно увеличивающийся объём продаж за 2004-2006 гг., как в сопоставимых ценах, так и в натуральном выражении. Получаемая от реализации произведенной продукции прибыль, свидетельствует о устойчивом положении на рынке.

Необходимо отметить высокую заинтересованность предприятия в сохранении своих позиций и его большую работу по постоянному обновлению ассортимента выпускаемой продукции, что в условиях рыночной экономики и сокращения величины жизненного цикла изделия имеет первостепенное значение для сохранения и упрочнения своего положения на рынке.

Предприятие имеет устойчивые рынки сбыта своей продукции, и около 70 % изделий реализуется в Российской Федерации. Увеличение отпускной цены, вследствие удорожания энергоресурсов, не является оптимальным выходом из ситуации, так как в условиях жесткой конкуренции грозит потерей части потребителей. Единственный выход состоит во всесторонней экономии средств и снижении себестоимости производства продукции всеми доступными методами.

Одним из определяющих факторов стабильного функционирования и успешного развития для промышленного предприятия становится современная профессиональная система управления во всех его звеньях. С этой целью, в качества первого мероприятия предлагаю провести анализ эффективности принимаемых решений управленческого состава планово-экономического управления, на основе степени их загрузки. В результате проведённого анализа, будет дана общая оценка действующей структурной схемы управления, и в случае её нерациональности будет определён путь для её оптимизации, и более эффективного принятия управленческих решений.

В качество второго мероприятия предлагаю модернизировать муфту ограничения скорости вращения первичного вала коробки передач относительно вторичного, с целью снижения себестоимости её производства. По моему мнению, это направление достаточно важное для такого стратегически важного промышленного предприятия так как, основной резерв снижения себестоимости продукции сконцентрирован в нерациональном использовании сырья и материалов.

С целью снижения общих затрат производства, немаловажное значение для РУП «МАЗ» играет всеобщая автоматизация производственных, управленческих и трудовых процессов. Это обусловлено в первую очередь тем, что одним из важнейших факторов в конкурентной борьбе является ускорение разработки конструкторской и технологической документации. Данный вопрос можно решить путем применения современной электронной вычислительной техники и программных продуктов. Ближайшей задачей для РУП «МАЗ» является расширение локальной сети САПР конструктора и технолога с последующим подключением ее в сеть завода. Конечная цель данной работы – организация параллельного проектирования и подготовки производства. Статистика применения вычислительной техники показывает, что эта концепция сокращает время проектирования и затраты на него до 50%. Это обеспечивается экономией средств для изготовления опытных образцов, которые можно заменить компьютерным моделированием. В качестве объекта работ, которые следует реализовать, предлагаю выбрать процесс учета хранения и движения материалов на складах как один из важнейших процессов в цепочке обеспечения производства материалами. Автоматизация учета складских операций позволяет автоматизировать эти операции на предприятии и упростить систему документооборота за счет замены бумажных документов их электронными копиями. В частности, с помощью различных инструментов можно разработать автоматизированную информационную систему, поддерживающую и упрощающую работу склада.

Таким образом, в силу сложившейся негативной экономической проблемы в нашей стране, предложенный комплекс мероприятий, по моему мнению, приобретёт наибольшую эффективность при проведении его на рассматриваемом предприятии с целью снижения себестоимости продукции и повышения её рентабельности.

Мероприятие по рерганизации ПЭУ

Проанализируем управленческий состав планово-экономического управления, и дадим общую оценку эффективности структурной схемы управления планово-экономического управления. При этом во внимание примем степень загрузки этого подразделения и их руководителей. Расчет трудоёмкости осуществляется по следующей формуле

, (1) , (1)

где Qp

– суммарная трудоемкость, ч;

Ti

– трудоемкость i-го управленческого решения, ч;

Kij

– число повторений i-го решения на j-м уровне;

– количество процедур. – количество процедур.

Число руководителей, необходимых для принятия управленческих решений заданной трудоемкости, определяется по формуле

, (2) , (2)

где Ср

– расчетное число руководителей;

Qp

– трудоемкость принятия управленческих решений, ч;

Fg

– действительный фонд времени одного сотрудника, ч.

Полученное число руководителей сравнивается с допустимым значением, если расчетное число руководителей равно либо больше допустимого значения, ставится вопрос о формировании дополнительного подразделения на данном уровне. Если же меньше весьма допустимого значения рассматривается вопрос о возможной передаче полномочий другому уровню или подразделению.

Произведём расчет численности руководителей планово-экономического управления на основе расчета трудоемкости. Управлением планово-экономического управлением на РУП «МАЗ» осуществляется начальником и тремя его заместителя:

- 1-й заместитель начальника управления

- заместителя начальника управления;

- заместителя начальника управления по вопросам ценообразования

- заместитель начальника управления – начальник отдела;

В результате наблюдения были установлены следующие показатели:

Ti

= 0,2 ч, Kij

=

57,  = 45. = 45.

Отсюда по формуле (1), получим: Qp

= 0,2 · 57 ∙ 43 = 513 ч.

Фактический фонд времени руководителей ПЭУ примем 168 часов в месяц, по формуле (2), определим число руководителей, необходимых для принятия управленческих решений.

чел. чел.

Полученное число руководителей меньше фактического на одного, значит необходимо рассмотреть вопрос о возможной передаче полномочий.

Аналогичным образом, произведём расчет степени загрузки начальника планово-экономического управления и его заместителей, и получим: начальник планово-экономического управления – Кзаг

= 1,01; 1-й заместитель начальника управления - Кзаг

= 0,32; заместителя начальника управления - Кзаг

= 0,67; зам. начальника управления по вопросам ценообразования Кзаг.

= 0,99; заместитель начальника управления – начальник отдела: Кзаг.

= 0,99.

Таким образом, в результате расчетов приходим к выводу о том, что необходимо полномочия 1-го заместителя начальника управления – передать заместителю начальника управления, в результате структурная схема управления планово-экономического управления РУП «Минский автомобильный завод» примет иную структуру (см. рис. П.2.2).

Рассмотрим основные обязанности заместителя начальника управления, которые обеспечивают коэффициент его загрузки 0,67:

- обеспечивает руководство работой по охране труда в подчинённых подразделениях ПЭУ;

- обеспечивает содержание и эксплуатацию помещений, оборудования, вентиляционных устройств, инструмента, рабочих мест в соответствии с действующими нормами, стандартными и другими нормативными документами по охране труда;

- обеспечивает систематический контроль состояния охраны труда в подчиненных: подразделениях: ЛЭУ, выполнение должностных инструкций руководителями подчинённых подразделений по охране труда;

- обеспечивает разработку в своевременное представление управлению охраны труда предложений по улучшению условий труда в подчинённых ему подразделениях ПЭУ для включения в проект общего плана предприятия в соглашения профсоюзного комитета с администрацией на осуществление мероприятий по охране труда;

- обеспечивает организацию обучения и проверки знаний по охране труда подчинённых руководителей подразделений, контроль соответствия выполняемой исполнителями работы их профессии и квалификации;

- обеспечивает организацию проведения в установленные сроки инструктажей по охране труда персонала управления подчинённых подразделений;

- обеспечивает режим труда и отдыха, установленный в ПЭУ;

- своевременное устранение недостатков в организации труда, отмеченных в ходе проверки службой охраны труда предприятия и органов надзора;

- отстранение в установленном порядке от выполнения функциональных обязанностей лиц, не прошедших проверку знаний по охране труда;

- своевременное расследование причин несчастных случаев, происшедших в подчинённых подразделениях управления в соответствии с "Положением о расследовании и учёте несчастных случаев на производстве" и разработку мероприятий по их предупреждению;

- обеспечивает организацию проведения аттестации рабочих мест;

- обеспечивает соблюдение законодательства по охране труда, в тон числе по охране труда женщин и подростков;

- участвует в рассмотрении основных вопросов развития экономики РУП «МАЗ» и объединения в целом;

- участвует в составлении планов улучшения условий труда подчиненных подразделений РУП «МАЗ»;

- координирует разработку проектов перспективных и текущих планов по всем делам техпромфинплана по предприятию и объединению, участвует в разработке бизнес-планов;

- ведёт переписку со структурными подразделениями предприятия, предприятиями объединения по вопросам, касающиеся компетенции управления;

- осуществляет функциональное, методическое руководство планово-экономическими службами предприятий объединения и РУП «МАЗ»;

- рассматривает и согласовывает проекты перспективных и текущих планов предприятий объединения;

- подготавливает необходимые материалы для обсуждения итогов работы РУП "«МАЗ» и объединения в целом на балансовую комиссию;

- координирует работой по организации хозрасчета на предприятиях объединения и на РУП»МАЗ»;

- контроль через подчиненные подразделения за правильным использован нем выделенных денежных средств на выполнение планов улучшения условий и охраны труда;

- координирует разработкой и внедрением инструкции и методики, способствующие совершенствованию системы хозрасчета на РУП «МАЗ» и объединении в целом;

- участвует в рассмотрении договоров на поставку продукции в части правильности применения цен, доплат и скидок;

- координирует разработку и согласование с заказчиком проектов оптовых цен на продукцию и оказываемые услуга, выпускаемые по разовым заказам, оформляет их в установленном порядке и получает документы об утверждении цен;

- подготавливает заключения по калькуляциям и проектам оптовых цен на продукцию и услуги, получаемые объединением и предприятием со стороны, согласовывает с заказчиком оптовые цены при изменении комплектности, обновлении и модернизации изделий;

- координирует работу и осуществляет методическое руководство в области внутризаводского хозрасчета, прогнозирования и анализа затрат на производство на РУП «МАЗ» предприятиях объединения;

- вносит изменения в нормативные калькуляции;

- планирует задания по снижению себестоимости товарной продукции;

- с участием функциональных служб определяет плановое значение хозрасчетных показателей и доводит их до всех подразделений предприятия;

- координирует разработку экономических нормативов расхода всех видов сырья, материалов, топлива, а также условно-постоянных расходов и распределяет по видам продукции (услуг) и по производствам (цехам) предприятия.

К числу передаваемых полномочий следует отнести следующие:

- на время отсутствия начальника планово-экономического управления исполнять его функции;

- утверждает по согласованию с начальником планово-экономического управления штатное расписание;

- обеспечивает систематический контроль состояния охраны труда в подчиненных: подразделениях: ЛЭУ, выполнение должностных инструкций руководителями ПЭУ и подчинённых подразделений по охране труда;

- обеспечивает разработку в своевременное представление управлению охраны труда предложений по улучшению условий труда в ПЭУ для включения в проект общего плана предприятия в соглашения профсоюзного комитета с администрацией на осуществление мероприятий по охране труда;

- обеспечивает организацию обучения и проверки знаний по охране труда подчинённых руководителей подразделений, контроль соответствия выполняемой исполнителями работы их профессии и квалификации;

- обеспечивает организацию проведения в установленные сроки инструктажей по охране труда персонала управления подчинённых подразделений;

- проводить комплексный экономический анализ производственно-хозяйственной деятельности предприятия, его подразделений с целью разработки рекомендаций и мероприятий по ликвидации убыточности продукции, непроизводственных расходов и снижению себестоимости выпускаемой продукции;

- ведение журналов учета поступающих инструкций и директивных документов вышестоящих инстанций;

- ведение переписки со структурными подразделениями предприятия, предприятиями объединения по вопросам, касающиеся компетенции управления;

- участие в рассмотрении основных вопросов развития экономики РУП «МАЗ» и объединения в целом;

- планирование производственно-хозяйственной деятельности структурных подразделений РУП «МАЗ» на основе утверждённого бизнес-плана;

- обеспечивает периодическая проверка счетов на отгружаемую продукцию в части правильности применения и обоснования оптовых и розничных цен, правильности расчётов с населением за оказываемые услуги в изготовленную продукцию;

- обеспечивает выборочный контроль соблюдения государственной дисциплины цен на предприятиях объединения и в подразделениях РУП «МАЗ»;

- участие в разработке проекта коллективного договора.

Таким образом, совмещение данных функций обеспечит загрузку начальника ПЭУ на 99%; В результате сокращения 1-го заместителя начальника управления, годовая экономия будет равна оплате его труда и других дополнительных расходов в размере 19 253 000 р.

Мероприятие по снижению себестоимости производства муфты

Рыночные отношения характеризуются ростом номенклатуры выпускаемых предприятием изделий. Одновременно конкуренция вынуждает производителя предъявлять высокие требования к качеству промышленной продукции, совершенству конструкции, её размерной точности, шероховатости поверхности и т. п. Технологическая сложность изготовления современных изделий, высокие требования, предъявляемые к испытаниям на работоспособность и ресурс, приводят к резкому возрастанию объёма технологической подготовки производства (ТПП). В то же время необходимость постоянного обновления продукции в соответствии с требованиями рынка обострила задачу всемирного сокращения длительности производственного цикла ТПП. Решение этих проблем возможно лишь при:

- использовании последних научно-технических достижений в процессе подготовки производства;

- внедрении политики инноваций на технологическое оборудования.

Технологическая подготовка производства – совокупность взаимосвязанных процессов, призванных обеспечить готовность предприятия к выпуску продукции высокого качества и установленные сроки при наименьших трудовых, материальных и финансовых затратах; приспособленности производства к непрерывному, его совершенствовании.

Высокий уровень ТПП является условием эффективной работы производства любого типа (единичного, серийного, массового), обеспечивая его стабильность и надёжность функционирования, гибкость и малооперационность и безотходность. В данном разделе дипломного проекта проведём анализ выпуска двух муфт. В недавнем прошлом минский автомобильный завод производил и использовал в своёй продукции длинную муфту ограничения скорости вращения первичного вала коробки передач относительно вторичного. Она предназначена для того, чтобы более эффективно подготовится к последующему переключению коробки передач. Проведя мероприятия, которые были исследованы разработчиком данного проекта, по модернизации муфты, была создана более совершенствованная муфта. Расход материалов для производства короткой муфты представим в табл. 1.

Таблица 1

Расход материалов для производства короткой муфты

Наименование

материала

|

Ед.

изм.

|

Норма расхода

на единицу продукции

|

| 1 |

2 |

3 |

| чугун литейный |

кг |

0,67320 |

| лом стальной |

кг |

0,56880 |

| ферросилиций 45% |

кг |

0,03560 |

| песок формовочный |

кг |

1,17300 |

| глина формовочная |

кг |

0,00980 |

| крепитель |

кг |

0,01390 |

| смола фенолформальдегидная |

кг |

0,00910 |

| известняк |

кг |

0,20150 |

| средний сорт круг 20 |

кг |

0,01280 |

| бентоглина порошкообразная |

кг |

0,06930 |

| силумин |

кг |

0,00044 |

| противопригарные добавки |

кг |

0,01980 |

| томильные емкости |

кг |

0,00810 |

| Топливо кокс литейный |

кг |

0,67400 |

| газ природный |

м3

|

0,52000 |

| электроэнергия |

кВт |

0,54000 |

В табл. 2 приведён расход материалов на производство длинной муфты. Сопоставим данные представленные в табл. 1 с данными длинной муфты представленных в табл. 2. Просуммировав расходы на материалы получается, что затраты на длинную муфту равны 3,94087 кг на единицу, а на короткую – 3,46934 кг на единицу. Итого разница составляет 0,47153 кг на единицу. Это говорит о том, что уменьшился расход материалов, снизилась материалоёмкость и появилась возможность использования производственной мощности для производства большого количества продукции. При этом качество продукции осталось неизменным. Это способствует увеличению объёма производства, что приводит к увеличению прибыли предприятия. Расходы на топливо и энергию тоже уменьшились. Это всё говорит о том, что завод провел эффективное внедрение нового изделия. В табл. 3 и 4 проведём калькуляцию.

Таблица 2

Расход материалов для производства длинной муфты

Наименование

материала

|

Ед.

изм.

|

Норма расхода

на единицу продукции

|

| 1 |

2 |

3 |

| чугун литейный |

кг |

0,79930 |

| лом стальной |

кг |

0,63000 |

| ферросилиций 45% |

кг |

0,03790 |

| песок формовочный |

кг |

1,39000 |

| глина формовочная |

кг |

0,01080 |

| крепитель |

кг |

0,01160 |

| смола фенолформальдегидная |

кг |

0,01550 |

| известняк |

кг |

0,21290 |

| средний сорт круг 20 |

кг |

0,01360 |

| бентоглина порошкообразная |

кг |

0,07590 |

| силумин |

кг |

0,00047 |

| противопригарные добавки |

кг |

0,02170 |

| томильные емкости |

кг |

0,00950 |

| Топливо кокс литейный |

кг |

0,71170 |

| газ природный |

м3

|

0,96000 |

| электроэнергия |

кВт |

0,60070 |

Таблица 3

Калькуляция затрат длинной муфты

| Статьи затрат |

Сумма, р. |

| 1 |

2 |

| Сырье и материалы |

27 000 |

| Основная з/п основных производственных рабочих |

10 000 |

| Доп. з/п основных производственных рабочих |

1 000 |

| Отчисления органам социального страхования и в фонд занятости |

3 960 |

| Чрезвычайный налог |

440 |

| Топливо и электроэнергию для технических целей |

2 400 |

| Расходы на подготовку и освоение производства |

1 000 |

| Износ инструмента и приспособлений целевого назначения |

1 000 |

| Амортизационные отчисления осн. производственных фондов |

500 |

| Общепроизводственные расходы |

15 000 |

| Общехозяйственные расходы |

14 000 |

| Производственная себестоимость единицы продукции

|

81 000

|

| Прочие производственные расходы |

810 |

| Итого производственная с/с

|

81 810

|

| Коммерческие расходы |

3 270 |

| Итого полная с/с

|

85 080

|

| Нормативная прибыль на единицу продукции |

25 530 |

| Цена предприятия |

110 610 |

| Отчисления в спецфонды единым платежом |

4 490 |

| Отпускная цена без учёта НДС |

115 100 |

| НДС |

20 720 |

| Цена реализации с учётом косвенных налогов

|

135 820

|

Таблица 4

Калькуляция затрат короткой муфты

| Статьи затрат |

Сумма, р. |

| 1 |

2 |

| Сырье и материалы |

26 700 |

| Основная з/п основных производственных рабочих |

9 000 |

| Доп. з/п основных производственных рабочих |

900 |

Отчисления органам социального страхования и в фонд

занятости

|

3 960 |

| Чрезвычайный налог |

440 |

| Топливо и электроэнергию для технических целей |

2150 |

| Расходы на подготовку и освоение производства |

1 000 |

| Износ инструмента и приспособлений целевого назначения |

1 000 |

| Амортизационные отчисления осн. производственных фондов |

500 |

| Общепроизводственные расходы |

15 000 |

| Общехозяйственные расходы |

14 000 |

| Производственная себестоимость единицы продукции

|

76 650

|

| Прочие производственные расходы |

766 |

| Итого производственная с/с

|

77 417

|

| Коммерческие расходы |

3 097 |

| Итого полная с/с

|

80 514

|

| Нормативная прибыль на единицу продукции |

24 154 |

| Цена предприятия |

104 668 |

| Отчисления в спецфонды единым платежом |

4 248 |

| Отпускная цена без учёта НДС |

108916 |

| НДС |

19 605 |

| Цена реализации с учётом косвенных налогов

|

128 521

|

Таким образом, себестоимость нового изделия уменьшилась, за счет сокращения расходов материала. Внедрение нового изделия привело к снижению затрат но производство, и как следствие этого некому экономическому эффекту. Произведем расчет экономического эффекта.

Прогноз объема продаж и расчетного периода.

Прогноз объема продаж строится на основании анализа существующих мощностей предприятия, наличия производственной базы, возможности расширения производства. Огромную роль в прогнозировании играет определение и оценка рынка для будущего производства. В первую очередь это касается оценки вероятных доходов.

Объем производства равен объёму выпуска произведенных коробок передач. Исходя из этого, объем производства данной коробки передач, будет составлять 960 штук

в год.

В качестве расчетного периода примем один год.

Расчет уровня рентабельности продукции.

Расчёт уровня рентабельности муфты (Уизд

)

Уизд.j

=  , (3) , (3)

где Цпi

–цена предприятия, р.;

Спi

–полную себестоимость единицы продукции р.;

Тогда, уровень рентабельности единицы изделия:

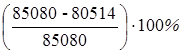

до внедрения новой муфты: Уизд.j

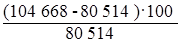

=  ≈ 30% ≈ 30%

после внедрения новой муфты: Уизд.j

=  ≈ 30% ≈ 30%

Таким образом, в результате внедрения новой технологии, которая предполагала снижение сырьевых и материальных, топливных и электроэнергетических затрат, а также налога и отчислений, наблюдается снижение прибыли с единицы изделия на ∆

Пti

= 19 403 – 18 357 = 1 046 р., или на 1003 930 р. для годовой программы. При этом рентабельность нового изделия не изменилась.

Рассчитаем годовой экономический эффект.

Э = (С1

- С2

) + N · (V1

- V2

), (4)

где Э – годовой экономический эффект от внедрения новой технологии изготовления изделия;

(С1

– С2

) – изменение суммы постоянных затрат за счет внедрения новой технологии;

(V1

– V2

) – изменение суммы переменных затрат на изготовление одного изделия за счет внедрения новой технологии.

Изменение технологии не предусматривает закупку нового оборудования, изменения суммы амортизационных отчислений, затрат на содержание и ремонт оборудования и площадей. Следовательно, изменение суммы постоянных затрат за счет внедрения новой технологии будет равно нулю.

Рассмотрим изменение переменных затрат при изменении технологии. К переменным издержкам в данном случае отнесем: расходы на сырье и материалы; расходы на основную и дополнительную заработную плату основных производственных рабочих; топливо и электроэнергию для технических целей

Рассчитаем годовой экономический эффект от внедрения новой технологии изготовления муфты:

Э = 0 + 960 · (27 000 – 10 000 – 1 000 – 2 400) - (19 500 – 9 000 – 900 –

– 2 150) = 5904 000 р.

Таким образом, при внедрении нового технологического процесса изготовления муфты получен годовой экономический эффект в размере 5904 000 р. за счет снижения затрат на сырьё и материалы.

Рассчитаем снижение себестоимости изготовленного изделия по следующей формуле

Сс

=  , (5) , (5)

где Сс

– снижение себестоимости (%);

С1

– себестоимость (по измененным статьям) изделия до внедрения нового техпроцесса, р.;

С2

– себестоимость (по измененным статьям) изделия после внедрения нового техпроцесса, р.

Сс

=  = 5,37% = 5,37%

Таким образом, проведённые мероприятия по укорочению муфты привели к снижению себестоимости, однако наблюдается уменьшение прибыли за год на (25 530 – 24 154) · 960 = 1320 960 р. при неизменной рентабельности единицы изделия. Общий экономический эффект по планируемым мероприятиям представим в виде табл. 5.

Таблица 5

Общий экономический эффект, р.

Проектные

мероприятия

|

Затраты,

р.

|

Высвободившиеся

денежные

средства, р.

|

Эффект,

р.

|

Реорганизация планово-

экономического отдела

|

- |

19 253 000 |

19 253 000 |

Модернизация муфты

ограничения скорости

вращения первичного

вала коробки передач

относительно вторичного

|

- |

5904 000 |

5904 000 |

| ИТОГО |

- |

25 157 000 |

25 157 000 |

ЛИТЕРАТУРА

1. Антикризисное управление. Под ред. Э. М. Короткова. – М.: ИНФРА – М, 2006. – 432 с.

2. Антикризисное управление предприятием / В. П. Ельсуков,

В. С. Каменков и др. - Мн.: Аверсэв, 2004, - 574 с.

3. Грачев, А. В. Финансовая устойчивость предприятия: анализ, оценка и управление: Учебно-практическое пособие. - М.: Дело и Сервис, 2005г. - 192 с.

4. В. М. Родионова. Финансовая устойчивость предприятия в условиях инфляции / В. М. Родионова [и др.]. - М.:Перспектива, 2006г. - 98 с.

5. Менеджмент организации. Учебное пособие. З. П. Румянцева [и др.]. - М.: ИНФРА-М, 2007г. - 432 с.

|