Курсовая работа: Экономический анализ деятельности и его роль в управлении медицинским учреждением

|

Название: Экономический анализ деятельности и его роль в управлении медицинским учреждением Раздел: Рефераты по экономике Тип: курсовая работа | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ УРАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ФАКУЛЬТЕТ СОКРАЩЕННОЙ ПОДГОТОВКИ КАФЕДРА ЭКОНОМИЧЕСКОЙ ПОДГОТОВКИ КУРСОВАЯ РАБОТА по дисциплине: «Система оказания медицинской помощи» «Экономический анализ деятельности и его роль в управлении медицинским учреждением» Руководитель: к.н. доц.Васильцова Л.И. Исполнитель: гр.СУЗ -04 Бурухина А.В. Екатеринбург 2005 СОДЕРЖАНИЕ Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 1 Экономический анализ деятельности медицинских учреждений 1.1 Основные понятия об экономическом анализе . . . . . . . . . . . .5 2 Анализ использования трудовых ресурсов 2.1 Анализ использования штатов медицинского учреждения . . . . . 9 2.2 Анализ оплаты труда . . . . . . . . . . . . . . . . . . . . . . . . . . 11 2.3 Анализ производственных показателей стационара . . . . . . . . .16 2.4 Анализ производственных показателей поликлиники . . . . . . . . 19 3 Финансовый анализ деятельности медицинских учреждений 3.1 Общие подходы к финансовому анализу . . . . . . . . . . . . . . . 23 3.2 Анализ финансовых показателей стационара . . . . . . . . . . . . . 24 4 Роль анализа в деятельности медицинского учреждения 4.1 Проблемы в системе управления здравоохранением . . . . . . . . . 29 4.2 Пути развития отрасли . . . . . . . . . . . . . . . . . . . . . . . . . 30 Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34 Список использованных источников . . . . . . . . . . . . . . . . . . . . . 35 Введение Здравоохранение является сферой деятельности государства по обеспечению прав граждан на жизнь и здоровье, которая рассматривается как одна из приоритетных в политической, экономической и социальной жизни государства и общества. Система здравоохранения Свердловской области, как составная часть системы здравоохранения Российской Федерации, предназначена для оптимального удовлетворения потребностей населения в профилактической, лечебно-диагностической, медико-социальной и лекарственной помощи. Уровень государственного и муниципального финансирования здравоохранения остается недостаточным. Одновременно имеют место объективные факторы, обуславливающие увеличение расходов на здравоохранение (рост цен на медикаменты, медицинскую технику, коммунальные услуги); имеется тенденция роста расходов вследствие развития и внедрения в практику дорогостоящих медицинских технологий, применяемых при современных схемах лечения заболеваний. Кроме того, возросли требования населения к условиям, качеству и номенклатуре предоставляемой медицинской и лекарственной помощи. Проблема недостаточности ресурсов для здравоохранения усугубляется дезинтеграцией основных источников финансирования (бюджеты всех уровней и страховые платежи работодателей на обязательное медицинское страхование), децентрализацией бюджетов. Государственные гарантии оказания бесплатной медицинской помощи населению выполняются не в полной мере, в результате население вынуждено оплачивать медицинские услуги из личных средств. Это снижает доступность квалифицированной медицинской помощи для социально незащищенных слоев и, как следствие, оказывает негативное влияние на показатели здоровья населения и демографические процессы. Ситуация усугубляется нарастанием кадрового дефицита в здравоохранении. Недостаточная экономическая мотивация медицинских работников не позволяет в полной мере повысить требования к качеству медицинской помощи. В сложившихся условиях экономический анализ деятельности медицинского учреждения как никогда важен для принятия управленческих решений. Целью настоящей работы является проведение экономического анализа деятельности ЛПУ, дать оценку результатов работы ЛПУ. В работе используются различные источники, публикации, учебная литература. Работа состоит из нескольких разделов. Первый раздел характеризует понятие экономического анализа, определяет задачи и дает его классификацию. Во второй части – практической - проведен непосредственно экономический анализ подразделений Камышловской ЦРБ: стационара и поликлиники. В третьей части проведен финансовый анализ стационара как составная часть экономического анализа. В четвертой части описываются некоторые проблемы в управлении здравоохранением, чтобы понять степень значимости экономического анализа. В заключении приводятся выводы о проделанной работе и приводится список использованной литературы. 1 ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ МЕДИЦИНСКИХ УЧРЕЖДЕНИЙ 1.1 Основные понятия об экономическом анализе Экономический анализ – это совокупность методов формирования и обработки данных о производственной и финансовой деятельности медицинских учреждений и их подразделений, позволяющих обеспечить достоверную оценку результатов их работы, выявить пути рационализации использования средств, повышения эффективности. При этом хозяйственная деятельность оценивается под углом зрения ее соответствия требованиям экономических законов, а также задачам, стоящим перед медицинским учреждением на данном этапе. Вместе с тем экономический анализ – это одна из функций управления. С этой точки зрения экономический анализ – необходимое звено в системе управления медицинским учреждением, которое обосновывает выбор оптимального варианта решения целого комплекса проблем, связанных с планированием деятельности учреждения и т.д. Поэтому экономический анализ должен завершаться принятием соответствующих управленческих решений. Основными задачами экономического анализа являются: · контроль и оценка плановых показателей; · оценка эффективности использования трудовых, материальных и финансовых ресурсов; · определение факторов, обусловивших полученные результаты; · выявление неиспользованных резервов и содействие повышению доходности; · анализ эффективности управленческих решений и т.д. В процессе анализа изучаются экономические и социальные факторы, влияющие на деятельность учреждения, экономические стимулы и т.д. Организация системы экономического анализа зависит от того, кто занимается его проведением: само медицинское учреждение, страховая медицинская организация, территориальный фонд обязательного медицинского страхования, органы управления и т.д. У каждого из них свои цели, каждый преследует свои интересы. Классификация видов экономического анализа деятельности медицинских учреждений по различным признакам может быть представлена в следующем виде: 1.По способам анализа: - расчетный; - экспертный. 2. По применяемым средствам: - ручной; - с использованием калькуляторов; - с использованием ЭВМ. 3.По сферам анализируемых явлений: -медицинские; -экономические; -кадровые. 4.По направленности: - внутренняя деятельность; - внешняя деятельность. 5. По задачам: - выявление текущего состояния4 - поиск путей изменения экономического положения учреждения; - выбор вариантов; - контроль и т.д. 6. По периодам: - прошедший период; - настоящий период; - предстоящий период. 7.По видам, специализации учреждений, подразделений; - поликлиника; - стационар и т.д. 8. Периодичность анализа; - оперативный; - ежемесячный; - ежеквартальный; - ежегодный. 9. По видам показателей: - плановые; - фактические. Как и большинство классификаций, данная классификация является достаточно условной и далеко не исчерпывающей. Это связано со следующими моментами: · реальный анализ – сложный процесс, затрагивающий множество показателей, использующий многие подходы; · со сложностью и взаимосвязанностью признаков, по которым производится классификация; · с изменением содержания деятельности медицинских учреждений; · с постоянно развивающимися формами анализа и т. д. Целью данной классификации является не построение жесткой схемы, а отражение многообразия признаков, видов анализа, что требует четкого формулирования целей анализа, задач, которые он призван решить в конкретной ситуации. Экономический анализ тесно связан с бухгалтерским и статистическим учетом. С одной стороны, он основывается на данных бухгалтерского учета и статистики, широко используя получаемые ими данные. С другой – сами результаты экономического анализа нередко используются в бухгалтерском учете и статистической отчетности. Вместе с тем между ними имеются существенные различия. Основная задача бухгалтерского учета заключается в обеспечении учета материальных ценностей и денежных средств, участвующих в производстве товаров и услуг, контроле за их использованием. Статистика изучает количественную сторону явлений, многие из которых не связаны непосредственно с работой самого медицинского учреждения. Важнейшей частью аналитической работы , о которой нередко забывают, является интерпретация полученных результатов и выработка управленческих решений. Без принятия конкретных мер в соответствии с полученными выводами вся работа теряет смысл. 2 АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ 2.1 Анализ использования штатов медицинского учреждения Анализ использования трудовых ресурсов основывается на изучении трудовых показателей. Под системой трудовых показателей понимается совокупность количественных и качественных измерителей степени эффективности применения живого труда в процессе оказания медицинской помощи. Большое значение приобретает анализ рациональности использования трудовых ресурсов, обоснование целесообразности сохранения вакантных ставок тех или иных должностей. Иначе больший размер вакантного фонда могут иметь работники вовсе не тех подразделений, которые этого действительно заслуживают. В таблицах1,2 приведен анализ использования штатов стационара Камышловской ЦРБ. Таблица 1- Анализ использования штатов стационара

Продолжение табл.1

Таблица составлена на основе собственных данных, полученных в процессе исследования. Как видно из таблицы, обеспеченность населения штатами составляет в среднем 9,6 шт.ед. на 10 000 человек населения. Обеспеченность населения штатами приведена по различным категориям персонала. Аналогично рассчитывается обеспеченность населения физическими лицами. Как видно из таблицы, укомплектованность штатов стационара Камышловской ЦРБ составляет 100 % , т.е. все ставки заняты и коэффициент совместительства при этом составляет 1,4 в среднем. Необходимо отметить также, что наблюдается явное превышение штатов относительно норматива. Объясняется это тем, что штатное расписание составлено с учетом разбросанности стационаров по территориям, т.е. все стационары – это отдельно стоящие здания, размещенные на пяти территориях. Согласно полученных данных наблюдается наибольший коэффициент совместительства у врачей, при этом здесь не учитываются дежурства во внерабочее время. Таким образом, можно судить о значительной нагрузке, приходящейся на 1 врача как физическое лицо. В следующей таблице 2 приведен анализ использования штатов поликлиники Камышловской ЦРБ аналогично исследованию по стационару. Анализ использования штатов как в стационаре, так и в поликлинике проведен без учета деления на источники финансирования. Таблица 2 -Анализ использования штатов поликлиники

Продолжение табл.2

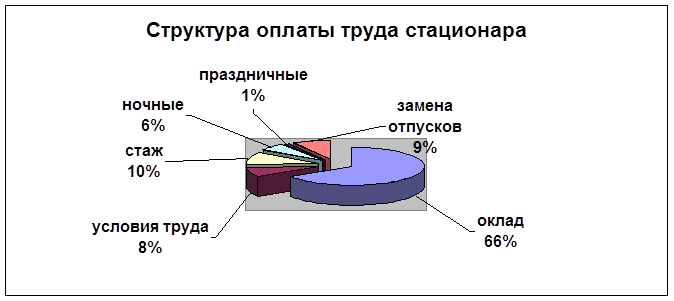

Укомплектованность штатами поликлиники 100% , но при этом коэффициент совместительства у персонала больше единицы. В среднем же он составляет по подразделению - 1,26 . Необходимо отметить, что в ЛПУ очень распространено для врачей внутренне совместительство, т.е. врач стационара несет нагрузку в поликлинике как узкий специалист. Связано это с большим дефицитом кадров. 2.2. Анализ оплаты труда Основные направления по анализу оплаты труда: - определение источников оплаты труда; - выявление порядка формирования фондов оплаты труда; - обоснованность применения данных систем оплаты труда; - анализ средней заработной платы; - определение заработной платы в расчете на 1 посещение, пролеченного больного; - выявление структуры оплаты труда по кодам бюджетной классификации; - анализ выполнения плана по фонду заработной платы и т.д. Структура оплаты труда стационара Камышловской ЦРБ приведена в таблице 3, на Рис.1. Таблица 3 - Структура оплаты труда стационара Камышловской ЦРБ

Оплата труда работников стационара производится из двух источников - ФОМС (фонд обязательного медицинского страхования) и местного бюджета. Оплата труда производится на основе ЕТС с учетом всех надбавок и доплат в соответствии с Положением по оплате труда медицинского персонала. Как видно из таблицы, большую часть в структуре оплаты труда занимает основной оклад – 66 ,2%. Данные приведены без учета фонда оплаты за дежурства врачей.

Рис.1 Отдельно дана структура оплаты труда поликлиники в таблице 4 и на Рис.2. Источник и система оплаты те же , что и в стационаре, за исключением выплат за условия труда, ночных и праздничных. Здесь они не применяются. Таблица 4 - Структура оплаты труда поликлиники

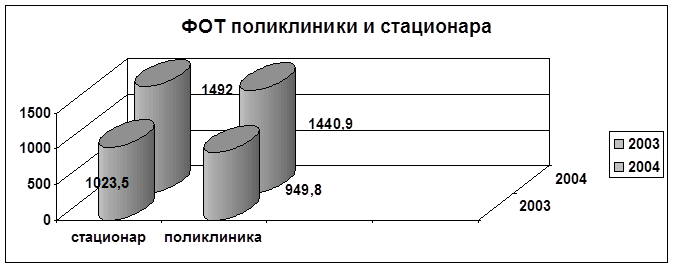

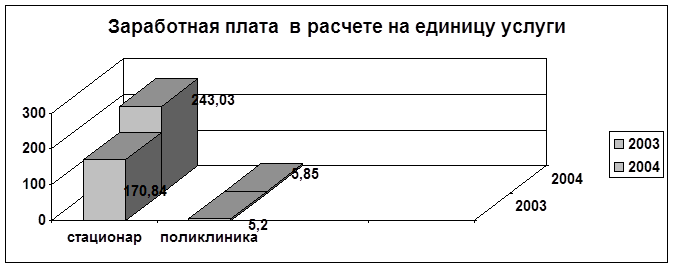

Рис.2 Как видно из таблицы, в структуре оплаты труда работников поликлиники имеется еще один источник оплаты труда – ДОТ. Это связано с тем, что поликлиника участвует в эксперименте по реформированию амбулаторно-поликлинической помощи и по условиям эксперимента, те специалисты, которые перевыполняют индивидуальную нагрузку, получают дополнительно зарплату за каждое перевыполненное посещение. Это один из материальных стимулов, применяемых в новых условиях. В следующей таблице 5 представлен анализ оплаты труда в расчете на единицу услуги за последние два года. В стационаре - это количество пролеченных больных, а в поликлинике – количество посещений. Как видно из таблицы, произошло увеличение стоимости услуги, т.е возросли затраты учреждения в расчете на единицу услуги как в поликлинике, так и в стационаре. Одновременно с увеличением числа услуг, произошло увеличение ФОТ. Фонд оплаты труда увеличился в связи с увеличением заработной платы, поэтому стоимость услуги возросла, причем значительнее в стационаре. Таблица 5 - Анализ заработной платы в расчете на единицу услуги

На Рис.3,4 представлена диаграмма заработной платы стационара и поликлиники в динамике за 2 года.

Рис.3

Рис.4 В таблице 6 приведен анализ взаимосвязи оплаты труда с объемами выполненных работ . Таблица 6 - Анализ взаимосвязи оплаты труда с объемами выполненных работ стационара

Как видно из таблицы, в целом увеличился и доход учреждения и фонд оплаты труда. Такую ситуацию можно считать закономерной - при увеличении производственных показателей, увеличивается доход учреждения, а следовательно и увеличивается фонд оплаты труда (премиальные выплаты, надбавки и пр.). На примере стационара можно проследить зависимость дохода от объема выполненных работ. Чтобы сделать окончательные выводы, необходимо оценить производственные показатели работы учреждения. 2.3 Анализ производственных показателей стационара Производственные показатели деятельности стационара отражают различные аспекты использования койки для лечения больных. С определенной долей условности можно сказать, что они характеризуют работу койки относительно имеющихся возможностей оказания стационарной помощи. Значимость конкретных производственных показателей в зависимости от ситуации может быть различной. Так, на заре советской власти, когда стояла задача выравнивания доступности медицинской помощи, первостепенное значение имели показатели обеспеченности населения койками. По мере разрешения этой проблемы все более актуальным становился вопрос о структуре коек, об уровне госпитализации. В условиях относительного насыщения койками возрастало значение эффективности использования коечного фонда, борьба с простоями и т.д. Рассмотрим некоторые показатели доступности и обеспеченности стационарной помощи. К одним из таких показателей относится обеспеченность населения койками, которая определяется числом коек в расчете на 10 000 человек населения. Число коек Обеспеченность населения = ────────────── х 10 000 (1) койками численность населения 287 расчет: 98,2 = ─────── х 10000 29216 поступило больных Уровень госпитализации = ──────────────── х 1000 (2) Среднегодовая численность Населения 6139 расчет: 210,1 = ─────── х 1000 29216 Перейдем теперь от рассмотрения отдельных показателей работы койки к анализу эффективности использования коечного фонда путем сопоставления фактически достигнутых показателей с плановыми в 2004 году. Таблица 7 - Плановые и отчетные показатели использования коек в отделении

Далее можно использовать аналитический метод цепных подстановок, суть которого заключается в последовательной замене (подстановке) каждого из базисных показателей на их фактическую величину в анализируемом периоде. Таблица 8 -Анализ влияния различных факторов на число госпитализированных больных

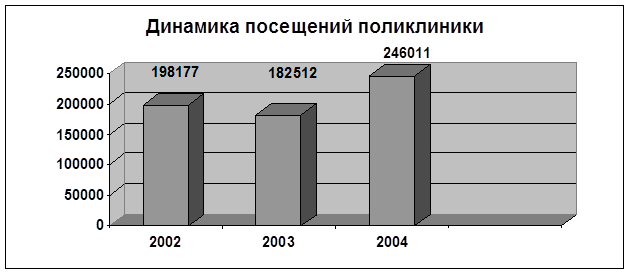

Последовательно заменяя показатели, производится пересчет итого результата в числе госпитализированных больных, который сравнивается с результатом, полученным до замены этого показателя. Выявленное при этом отклонение в числе больных (-633 )или в процентах(90% ) к плановому числу больных рассматривается как результат изменения работы койки в сторону уменьшения, т.е. увеличились простои койки, поскольку остальные показатели остались неизменными. Следующая подстановка – изменение длительности пребывания больного на койке вызвала увеличение числа пролеченных больных (+604). Именно это характеризует интенсификацию использования коек отделения. Несмотря на важность производственных показателей, напрямую связанных с конечной целью деятельности медицинских учреждений – оказанием медицинской помощи населению, анализ деятельности стационара не может ограничиться ими. Необходимо выяснить целесообразность использования средств, возможность оказания максимальной помощи в пределах выделенных ресурсов, которые всегда ограничены. Эти вопросы решаются с помощью анализа финансовых показателей. 2.4 Анализ производственных показателей поликлиники Один из основных показателей, характеризующих потенциальную обеспеченность населения амбулаторно-поликлинической помощью – показатель плановой мощности амбулаторно-поликлинического звена на 10 тыс. населения и выражается числом посещений в смену. В данном случае это 880 посещений. Плановая мощность Плановая мощность амб.-поликлин.ЛПУ = ───────────────── х 10 000 (3) на 10 тыс.чел.нас . кол-во жителей обслуж.территории расчет: 2572 880 = ─────── х 10 000 29216 Количество Число посещений посещений = ────────────────── (4) на 1 жителя кол-во жителей обслуж.территории расчет: 246011 8,42 = ──── 29216 Среднегодовая фактическая нагрузка на врача рассчитывается по формуле: Среднегод. Количество посещений в год нагрузка = ───────────────────── (5) на 1 врача среднегодовое число врачей расчет: 246011 ──────── = 5262 46,75 Таким образом, объем работы, выполняемый одним врачом в год составляет в среднем 5262 посещений, что не противоречит показателям по Семашко. Аналогично рассчитывается нагрузка на 1 врача в смену, в час. Перейдем теперь к показателям трудоемкости. Для расчета количества времени, затраченного на 1 посещение в 2004 году , используем формулу: Отработанное время ────────────── = время, затраченное (6) число посещений на 1 посещение (365 – 104 – 11-42 ) х6,0 х60х41 расчет: ────────────────── = 12,5 мин 246011 Таким образом на одного больного в среднем затрачено 12,5 минут рабочего времени. Выполнение плана посещений за 2004 год рассчитывается по формуле: Число посещений фактическое Выполнение = ───────────────────── х 100 (7) плана посещений число посещений плановое расчет: 246011 : 300000 = 82% Таким образом годовой план за 2004 год выполнен поликлиникой на 82 %. Другим оценочным показателем деятельности поликлиники может служить динамика посещений. В таблице 9, на Рис.5 проведен такой анализ за последние три года. Таблица 9 - Динамика посещений поликлиники

Рис.5 Как видно из таблицы, число посещений то увеличивается, то снижается год от года, но тем не менее наблюдается положительная динамика в плане выполнения Госзаказа. В 2002 году поликлиника начала работать в эксперименте по реформированию амбулаторно-поликлинической помощи, увеличилась обращаемость населения за медицинской помощью. На рисунке 1 показана динамика посещений, наглядно демонстрирующая показатели работы поликлиники. Некий скачок связан именно с внедрением эксперимента по реформированию АПП. В переходный период несколько снизились производственные показатели, которые затем возросли. 3 ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ МЕДИЦИНСКОГО УЧРЕЖДЕНИЯ 3.1 Общие подходы к финансовому анализу Одной из основных задач экономического анализа является обеспечение финансовой устойчивости медицинских учреждений. Эта задача должна решаться как путем разработки механизма стабильного финансирования учреждения, так и созданием стимулов к рационализации использования средств внутри самого ЛПУ. В связи с этим особую важность представляют методы финансового анализа деятельности медицинского учреждения. Финансовый анализ медицинского учреждения является составной частью экономического анализа. Он представляет собой совокупность методов сбора и обработки данных о производственно-финансовой деятельности, обеспечивающих оценку и принятие управленческих решений. Финансовый анализ важен не только для определения стратегии деятельности самих медицинских учреждений, но и для организации контроля со стороны вышестоящих органов, территориального фонда и страховых медицинских организаций за рациональностью использования средств, для оценки эффективности действующего хозяйственного механизма в целом. Изучение финансового положения медицинских учреждений является относительно новым направлением экономического анализа, получившим распространение в последние годы. При традиционном бюджетном финансировании, обеспечивающем гарантированное поступление средств. Анализ финансового положения больницы не имел смысла. В нынешней же ситуации данное направление выходит на передний план, поскольку от этого зависит само выживание учреждения. Причем, для него важно знать не только сумму поступивших средств, но и размер потенциально возможных доходов и, соответственно размер упущенной выгоды. Можно выделить две основные группы факторов, влияющих на финансовое состояние медицинского учреждения: 1) Внешние факторы 2) Внутренние факторы Внешние факторы определяют разновыгодность тех или иных видов медицинской помощи, направлений деятельности и т.д. вне связи с реальными показателями работы медицинского учреждения. Это те ориентиры, которым должны следовать ЛПУ в выборе наиболее рациональных с экономической точки зрения направлений деятельности в данных условиях. Хотя не обязательно это наиболее эффективные виды деятельности с точки зрения общества в целом или с медицинской точки зрения. Внутренние факторы определяются особенностями самого медицинского учреждения. Это те факторы, на которые медицинское учреждение может оказать влияние, изменив что-то в своей работе. Например, из-за недостаточного уровня тарифов на оказываемые услуги в системе ОМС, медицинское учреждение даже при хороших производственных показателях может испытывать серьезные финансовые трудности или, наоборот, благодаря стабильному бюджетному финансированию иметь хорошее финансовое положение при низких производственных показателях. Общая схема изучения результатов финансовой деятельности медицинского учреждения в разрезе источников финансирования и подразделений может быть представлена в форме, приведенной ниже. 3.2 Анализ финансовых показателей стационара Анализ финансовых показателей проведен в разрезе источников: бюджет, ОМС, платные услуги и в разрезе подразделений: стационар и поликлиника. В данном случае рассматривается финансирование, фактические и кассовые расходы. В таблице 10 представлены доходы учреждения за период с 2002 года по 2004 год. Из таблицы видно, что доходы от платных услуг составляют незначительную долю доходов в целом, тем более, что платные услуги – это не основная деятельность учреждения. Расходная часть таблицы заполнена по фактическим расходам. Таблица 10 – Анализ финансовой деятельности Камышловской ЦРБ

Продолжение табл. 10

Как видно из таблицы, фактические расходы учреждения по бюджету оказались выше, чем доходы, это свидетельствует о неблагоприятной ситуации, хотя нужно отметить, что финансирование увеличивается из года в год, т.е. имеет положительную тенденцию. Однако поскольку эта таблица характеризует только финансовую деятельность за определенный период и не отражает кредиторскую и дебиторскую задолженность, а также наличие средств на счетах, то, таким образом, она не дает истинной характеристики финансов учреждения. Анализ финансовой деятельности необходимо дополнить анализом финансового состояния. Схема анализа представлена в таблице 11. Таблица 11 – Финансовое состояние медицинского учреждения на 01.01.2005 г

Активы в данной таблице характеризуют средства, которыми реально или потенциально обладает медицинское учреждение, а пассивы- средства, которые должны будут потрачены, поскольку они уже использованы учреждением. Отрицательное сальдо характеризует превышение задолженности учреждения над имеющимися у него средствами. Далее исследуем основные показатели работы стационара – таблица 12. Необходимо отметить, что финансовые показатели в расчете на 1 койко-день или на 1 больного будут корректны в случае отсутствия в учреждении стационара дневного пребывания. Такового в отделении нет. Анализ финансовых показателей произведен в динамике по годам. Количество коек в отделениях соответствует лицензии, плановые показатели – утвержденный Госзаказ. Фактические данные взяты из отчета экономической службы Камышловской ЦРБ. Таблица 12 - Основные показатели работы стационара (руб.)

Сопоставление фактических показателей с плановыми показало, что при уменьшении числа пролеченных больных уменьшаются средние сроки лечения , уменьшается оборот койки, и, также, уменьшаются доходы на 1 больного и на 1 койко-день. Правда, уменьшилось количество койко-дней и занятость койки, что и повлияло на уменьшение дохода стационара. Финансирование медицинских учреждений в системе ОМС производится за 1 пролеченного больного в зависимости от фактического срока лечения. Поэтому сокращение сроков лечения и уменьшение количества койко-дней обернулось против самого учреждения. Оно и стало причиной уменьшения дохода на 1 больного. 4 РОЛЬ АНАЛИЗА В ДЕЯТЕЛЬНОСТИ МЕДИЦИНСКОГО УЧРЕЖДЕНИЯ 4.1 Проблемы в системе управления здравоохранением Одной из проблем отрасли является несовершенство системы управления здравоохранением. В значительной степени был утрачен комплексный подход к охране здоровья. Функционирование здравоохранения как единой системы осложняется разобщением как на областном, так и на муниципальном уровне. Процесс децентрализации управленческих функций затронул и стратегические вопросы деятельности отрасли как системы: основополагающие принципы организации здравоохранения, стратегию развития ресурсов, финансирование, стандартизацию, защиту от неблагоприятного влияния факторов внешней среды на здоровье населения, мониторинг и оценку деятельности отрасли. В значительной степени были утрачены функции стратегического и текущего планирования. В системе здравоохранения имеются нерешенные организационные проблемы и структурные диспропорции. Наблюдается несбалансированность структуры оказания медицинской помощи: в условиях дефицита средств в отрасли отмечается смещение медицинской помощи в сторону дорогостоящих и специализированных видов, тогда как первичное звено оказания медицинской помощи развито крайне слабо. Недостаточной остается эффективность использования имеющихся ресурсов. Система здравоохранения финансируется по остаточному принципу, но функционирует - по затратному. Предпринятые меры по совершенствованию нормативно-правовой базы, финансирования и управления здравоохранением , по структурной перестройке отрасли позволили достичь определенных позитивных изменений. В Свердловской области за последний год отмечено некоторое улучшение медико-демографической ситуации: значительно снизилась младенческая смертность, несколько уменьшилась материнская и общая смертность, смертность среди трудоспособного населения, стабилизировалась рождаемость, отмечено снижение общей и первичной заболеваемости населения, в том числе социально значимыми болезнями, такими как туберкулез, злокачественные новообразования, венерические болезни. В большинстве муниципальных образований проведен анализ заболеваемости и расчет потребности в медицинской помощи в соответствии с нормативами, что позволило определить оптимальную структуру коечной сети и схему оказания медицинской помощи. В результате проводимой реформы стационарного звена уменьшился коечный фонд. Обеспеченность койками достигла среднего уровня по Российской Федерации. Снизился уровень госпитализации, увеличилось количество больных, пролеченных в дневных стационарах, проводится реформа амбулаторно-поликлинического звена. Достигнута определенная стабилизация финансовой ситуации. Закреплена тенденция полного и своевременного финансирования областного бюджета здравоохранения денежными средствами. За последний год увеличение объемов финансирования происходило практически по всем направлениям деятельности финансирование медицинских учреждений, государственных функций, платежей за неработающее население в Территориальный фонд обязательного медицинского страхования, областных целевых программ. 4.2 Пути развития отрасли В совершенствовании системы управления здравоохранением области определяющую роль приобретает развитие нормативно-правовой базы здравоохранения. Принятие Закона Свердловской области от 21 августа 1997 года N 54-ОЗ "О здравоохранении в Свердловской области" обеспечило утверждение основ организации и деятельности системы здравоохранения и ее субъектов, принципов организации лечебно-диагностической, медико-социальной и лекарственной помощи населению, финансово-экономическую основу деятельности системы здравоохранения и ее функционирования. Основным принципом управления отраслью является единство стратегических целей деятельности на областном и муниципальном уровнях управления. Управление здравоохранением должно обеспечивать эффективность деятельности системы для получения гражданами качественной медицинской и лекарственной помощи, проведение профилактической работы с реальными конечными результатами, действенный санитарно-эпидемиологический надзор. В современных условиях требуется расширение прав и повышение ответственности областного органа управления здравоохранением. Важнейшим условием проведения государственной политики в области здравоохранения является единая система стратегического и текущего планирования, обеспечивающая рациональное построение системы организации здравоохранения в современных социально-экономических условиях. Планирование строится на определении четких целей и финансово обеспеченных обязательств государства по предоставлению медицинской помощи и развитию системы здравоохранения. Основой системы планирования может стать программа развития здравоохранения Свердловской области на долгосрочную перспективу. Программа развития здравоохранения формируется с учетом целей социально-экономического развития Свердловской области, федеральных планов и программ, анализа состояния здоровья населения, имеющихся ресурсов и оценки эффективности их использования. Важным компонентом планирования здравоохранения является система нормативов и стандартов, устанавливающая единые требования к качеству и доступности медицинской помощи, эффективности использования ресурсов. Основным направлением реформирования стационарной помощи является оптимизация объемов и сроков госпитализации в сочетании со структурной реорганизацией стационаров. Как и в Российской Федерации, в Свердловской области наблюдаются диспропорции в объеме финансирования основных видов медицинской помощи (65-70 процентов всех ресурсов приходится на стационарное звено при оптимальной доле 35-45 процентов); высокий уровень госпитализации; длительные сроки госпитализации. Отправной точкой реорганизации больничных учреждений является система нормативов и стандартов стационарной помощи, которая носит рекомендательный характер и может использоваться для расчетов при формировании оптимальной структуры. Спецификой областной системы здравоохранения является традиционная концентрация большинства специализированных видов стационарной медицинской помощи на базе крупных муниципальных и областных больниц с формированием центров специализированной медицинской помощи, привлекающих население соседних территорий. Поэтому реорганизация системы оказания специализированной стационарной медицинской помощи является предметом совместного ведения областного и муниципального здравоохранения с регулированием на областном уровне. Она основывается на рациональном планировании объемов специализированных видов помощи в сочетании с управлением потоками больных. Планирование объемов и управление потоками специализированной медицинской помощи населению предполагают: 1) разработку модели оптимизации потоков экстерриториальной специализированной медицинской помощи; 2) определение зон "притяжения" населения к центрам медицинской помощи, уточнение объемов, потребностей и маршрутов направления межрегиональной помощи; 3) формирование и реализация предложений по оптимизации структуры и дальнейшему развитию межрайонных центров медицинской помощи; 4) обеспечение мониторинга видов медицинской помощи, динамики объемных показателей деятельности медицинских учреждений и потоков обращаемости населения за медицинской помощью; 5) обеспечение управления качеством медицинской помощи через систему стандартизации и аккредитации. Система финансирования здравоохранения должна обеспечить использование ресурсов в качестве экономического инструмента повышения эффективности и качества медицинской помощи. В этих целях необходимо: 1) обеспечить сбалансированность объемов медицинской помощи, утвержденных Территориальной программой государственных гарантий, и ресурсов на их выполнение путем: - увеличения объемов финансирования здравоохранения из средств областного и местных бюджетов, постепенного приведения в соответствие с федеральными рекомендациями платежей на обязательное медицинское страхование неработающего населения; - оптимизации объемов бесплатной медицинской помощи, предусмотренных медико-экономическими стандартами. 2) разработать и внедрить современные методы планирования финансовых ресурсов и оплаты медицинской помощи, соответствующие целям и задачам реализации Территориальной программы государственных гарантий с учетом показателей качества лечебно-профилактической деятельности; 3) продолжить целевое финансирование приоритетных направлений деятельности, определяемых ежегодно на основе программно-целевого метода планирования. 4) обеспечить выполнение мероприятий по эффективному и рациональному использованию средств бюджетов и обязательного медицинского страхования: реализация конкурсной системы закупки лекарственных средств, изделий медицинского назначения и медицинской техники; обеспечение строгого учета товарно-материальных ценностей и контроля их сохранности в медицинских учреждениях; соблюдение штатной и финансово-хозяйственной дисциплины; 5) повысить эффективность работы медицинского персонала путем разработки и использования методов оплаты труда за конечные результаты; 6) обеспечить развитие страхового принципа охраны здоровья населения, усиление государственного регулирования платной медицинской помощи, оказываемой в государственных и муниципальных учреждениях здравоохранения. ЗАКЛЮЧЕНИЕ Как видно из проделанной работы, использование методов экономического анализа зачастую приводит к выводам, существенно отличающимся от тех, что получены путем простого сопоставления цифр. Это требует самого серьезного отношения к экономическому анализу. Упрощенный подход, недооценка значимости научных методов анализа приводят к искаженному представлению о реальном финансовом положении медицинского учреждения со всеми вытекающими отсюда негативными последствиями. Полученные в работе данные позволяют сделать вывод, что в целом наблюдается увеличение объемов оказанных услуг, объемов финансирования, т.е. динамика положительная. Но нужно учесть, например, что при снижении показателей работы койки в стационаре, уменьшается соответственно и доход. Следовательно, необходимо обратить внимание на более эффективное использование коечного фонда и на сроки лечения больных. Тем более, что анализ финансового состояния учреждения показывает наличие кредиторской задолженности, т.е. полученное отрицательное сальдо характеризует превышение задолженности учреждения над имеющимися у него средствами. Следует обратить внимание на то, что анализ финансовой деятельности медицинского учреждения – это не просто анализ показателей работы, а анализ сквозь призму экономических отношений, в которых находится медицинское учреждение. Показатели работы медицинского учреждения должно соответствовать существующему хозяйственному механизму – только в этом случае можно добиться наилучших экономических результатов Целью работы ставилось анализ экономической деятельности Камышловской ЦРБ для принятия управленческого решения. Выводы, сделанные в работе, могут служить базой для такого решения и использоваться в дальнейшей работе как экономической службы учреждения так и в целом для ЛПУ. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Гун.Г.Е., Дорофеев В.М. Актуальные вопросы статистического исследования и анализа в деятельности лечебно-профилактических учреждений. М., 1994. 2. Генкин А.Г. Совершенствование системы оплаты труда работников здравоохранения// Сов.здравоохранение. 1998.№2. 3. Гата А.С. Пантелеева Е.В. Основные направления реализации государственной политики в области здравоохранения// Здравоохранение . 2003, №10. 4. Кадыров Ф.Н. Экономическая служба лечебно-профилактических учреждений. М.: ГРАНТЪ, 2000. 800 с. 5. Клименко Г.Я. Система оценки качества медицинской помощи населению // Здравоохранение. 1997. №7. 6. Малеина М.Н. Человек и медицина в современном праве. М.: Издательство БЕК,1995. 7. Пронина Л.И. Сравнительный анализ обязательного и добровольного медицинского страхования // Экономика здравоохранения. 1996. №12. 8. Справочник главного врача: В 2-х т. М.: Изд-во ГРАНТЪ, 2000. 9. ТихомировА.В. Медицинская услуга. Правовые аспекты. М.: Информационно-издательский дом «ФИЛИНЪ»,1996. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||