КУРСОВА РОБОТА

з дисципліни «Менеджмент»

на тему:

Розробка системи менеджменту у страховій компанії ЗАТ «Кредо-Класик»

ЗАВДАННЯ

На виконання курсової роботи з дисципліни «Менеджмент»

1. Виконання курсової роботи на тему: «Розробка системи менеджменту в страховій компанії ЗАТ «Кредо-Класик»».

2. Основні вихідні дані:

2.1. Чисельність працюючих на підприємстві – 56 чол.

2.2. Кількість формальних груп працівників – 2

2.3. Кількість неформальних груп працівників – 2

2.4. Кількість керівників, професійні якості яких оцінюються – 4

2.5. Кількість проблем, які визначають необхідність виробки управлінських рішень:

2.5.1.Звеншення кількості крупних клієнтів;

2.5.2.Збільшення кількості страхових випадків у зимовий період.

3. Додаткові вихідні дані:

3.1. Кількість виробничих підрозділів – 3

3.2. Кількість заступників директора – 2

3.3. Кількість управлінських служб – 2

3.4. Середня заробітна плата – 334у.о.

АННОТАЦІЯ

У курсовій роботі розроблено та раціоналізовано відповідно до змін середовища функціонування систему менеджменту організації СК ЗАТ «Кредо-Класик», яка спеціалізується на продажі всіх видів страхових послуг – обов’язкових і добровільних. При цьому розроблено технологію менеджменту з урахуванням очікуваних змін, тобто сформовано функції менеджменту в організації; охарактеризовано застосування та роль методів менеджменту в компанії; розкрито особливості розроблення та реалізації управлінських рішень в організації, продемонстровано процес розроблення раціональних управлінських рішень з метою розв'язання існуючих на підприємстві проблем; охарактеризовано комунікації в організації; визначено особливості формування та функціонування формальних та неформальних груп у товаристві; обґрунтовано застосування підходів до керівництва менеджерами організації; визначено ефективність фактичної та раціональної систем менеджменту.

ANNOTATION

In course job is developed and is rationalized according to changes of environment(Wednesday) functioning system of management of organization СКЗАТ "Кредо-Классик", which specializes on sale of all kinds of insurance services - obligatory and voluntary. Thus the technology of management is developed in view of expected changes, that is is generated functions of management in organization; the applications and role of methods of management in the company are characterized; is opened features of development and realization of the administrative decisions in organization, the process of development of the rational administrative decisions is shown with the purpose of the decision of problems, existing at the enterprise; is characterized the communications in organization; is determined features of formation and functioning of formal and informal groups in a society(community); is proved application of the approaches to a management(manual) of the managers of organization; the efficiency of actual and rational systems of management is determined.

ЗМІСТ

стор.

Вступ…...................................................................................................................... 5

Розділ 1

. Загальна характеристика організації...................................................... 7

Розділ 2.

Формування функцій менеджменту на підприємстві............................10

2.1. Планування......................................................................................................10

2.2. Організування.................................................................................................17

2.3 Мотивування...................................................................................................20

2.4. Контролювання...............................................................................................23

2.5. Регулювання....................................................................................................25

Розділ 3.

Використання методів менеджменту в організації................................27

Розділ 4.

Розроблення механізмів прийняття управлінських рішень в організації...................................................................................................................29

Розділ 5.

Проектування комунікацій на підприємстві...........................................34

Розділ 6.

Формування механізмів управління групами працівників в організації...................................................................................................................36

Розділ 7.

Розробка пропозицій з удосконалення керівництва..............................37

Розділ 8.

Оцінювання ефективності систем менеджменту...................................40

Висновки....

...............................................................................................................41

Список використаної літератури

.........................................................................43

ВСТУП

В умовах розвитку ринкових відносин, зростання конкуренції великого значення набувають питання убезпечення функціонування господарюючих суб’єктів від наявних і потенційних загроз, створення системи захисту їх від впливу можливих негативних факторів.

Багато в чому вирішення цієї проблеми сприяє формування в Україні досконалого, фінансово стійкого страхового ринку. Окрім того, страхові компанії (СК) мають відігравати суттєву роль в акумулюванні вільних коштів, проведенні активної інвестиційної політики.

Страховий ринок – система економічних відносин, яка складає сферу діяльності страховиків і перестрахувальників в даній країні, групі держав і в міжнародному масштабі з надання відповідних страхових послуг страхувальникам. Якщо страхування або перестрахування не можуть бути розміщені на страховому ринку якої-небудь іншої країни повністю, то такий ринок є обмеженим. Страховий ринок – економічний простір, в якому взаємодіють страхувальники, різноманітні за формами організації страхові компанії, страхові посередники, а також організації страхової інфраструктури, асоціації. Страховий ринок слід розглядати як сферу фінансово-економічних відносин між страховиками і страхувальниками з надання страхових послуг і захисту майнових інтересів юридичних осіб і громадян, а також із здійснення відповідної фінансової діяльності в межах чинного законодавства з боку комерційних страхових компаній і фірм чи державних організацій.

В широкому розумінні страховий ринок являє собою всю сукупність економічних відносин з приводу купівлі-продажу страхових послуг, тобто ринок забезпечує органічний зв'язок між страховиками і страхувальниками і тут здійснюється обов’язкове визнання страхової послуги. Згідно з кількістю діючих на страховому ринку страхових компаній на ньому складаються специфічні умови, які впливають на відносини страховиків і страхувальників, рівень і методи державного регулювання, способи надання страхових послуг, організаційні особливості страхових компаній.

Законом України «Про страхування» встановлено, що страховиками визнаються фінансові установи, які створені у формі акціонерних, повних, командитних товариств або товариств із додатковою відповідальністю.

Отже, об'єктом

дослідження у курсовому проекті є ЗАКРИТЕ АКЦІОНЕРНЕ ТОВАРИСТВО «Страхова компанія «Кредо – Класик», яка спеціалізується на наданні страхових послуг юридичним та фізичним особам. На сучасному етапі СК досить ефективно функціонує на страховому ринку і навіть планує розширення своєї діяльності відкриттям філій в регіонах. На сьогодні в СК «Кредо – Класик» працює 56 осіб, вона надає всі види страхових послуг, середня заробітна плата працівників підприємства становить 334 у.о.

Метою

курсового проекту є розроблення фактичної системи менеджменту і її раціоналізація у зв'язку зі зміною умов функціонування. Відповідно до мети проекту його завданнями

є розроблення технології менеджменту з урахуванням очікуваних змін, тобто реалізація функцій менеджменту в організації; формування методів менеджменту на підприємстві; розроблення та реалізація управлінських рішень в організації, формування раціональних управлінських рішень з метою розв'язання існуючих на підприємстві проблем; удосконалення системи комунікацій в організації; формування та забезпечення функціонування формальних та неформальних груп у товаристві; обґрунтований вибір підходів до керівництва менеджерів організації при подоланні існуючих організаційних проблем; визначення ефективності фактичної та раціональної систем менеджменту.

РОЗДІЛ 1.

ЗАГАЛЬНА ХАРАКТЕРИСТИКА ОРГАНІЗАЦІЇ

Загальна характеристика організації наведена у таблиці 1.

Загальна характеристика СК ЗАТ «Кредо-Класик»

Таблиця 1

| Параметр, який характеризується

|

Зміст та особливості

|

Основні відмінності від інших організацій

|

Законодавча база заснування та функціонування організації

|

Участь у ЗЕД

|

| 1 |

2 |

3 |

4 |

5 |

Форма підприємства

|

ЗАТ – закрите акціонерне товариство – це товариство, де згідно із статутом акції розповсюджуються серед обмеженого кола осіб і можуть переходити від однієї особи до іншої за згодою більшості акціонерів . |

Акціонери ЗАТ свої акції розповсюджуються серед обмеженого кола осіб на відміну від ВАТ – де юридична особа ,яка крім певної статутної діяльності може продавати і купувати акції. |

1.Закон України «Про страхування» від 07.03.96р

2. Закон України «Про ОСЦПВВНТЗ» ВІД 01.07.04.Р.

3. Закон України «Про підприємництво» від 07.02.97р.

4. Закон України «Про підприємство в

|

Згідно з Законом України «Про зовнішньоекономічну діяльність» від 16.04.91р. ЗАТ СК «Кредо-Класик» як юридична особа , що здійснює певні види ЗЕД , є суб’єктом ЗЕД та може самостійно у визначених законодавством межах здійснювати ЗЕД, при цьому форма підприємства дозволяє бути його засновниками іноземцями. |

Профіль

|

Надання всіх видів страхових послуг. |

Специфіка полягає у наданні значного переліку видів страхових послуг ,які надаються фізичним та юридичним особам. |

Україні» від 10.05.93р. |

Бере участь в ЗЕД шляхом надання страхових послуг. |

Види діяльності

|

Видами діяльності ЗАТ «Кредо-Класик» є надання страхових послуг:

- страхування життя;

- медичне страхування;

- сільськогоспо-дарське страхування;

- страхування ризиків;

- автотранспор-тне страхування;

- страхування майна тощо.

|

Особливістю даної страхової компанії є як індивідуальне так і колективне страхування. Співпраця з туристичними фірмами , банками , автосалонах та іншими організаціями. |

Форма власності

|

Колективна форма власності – це власність, яка виникає на підставі добровіль- ного об’єднання майна громадян і юридичних осіб. Право колективної власності здійснюють вищі органи управління власністю(у даному випадку –збори акціонерів). |

Право колективної власності не може бути передано у спадщину |

| 1 |

2 |

| Внутрішнє середовище:

|

І.Цілі

:

Довгострокові (5-10р.):

створення страхових філій на території України (Східна частина України).

Середньоатюкові(1-5 р.):

відкриття банку

Короткострокові(до року):

оновлення колективу, розширення діяльності, відкриття філій на Заході.

Цілі СК є чітко визначені, досяжні, конкретні, враховують вплив середовища функціонування, що позитивно впливає на діяльність організації.

2.Структура управління організацією

— лінійно-функціональна. Відповідає вимогам середовища функціонування, але для досягнення організаційних цілей потребує незначного удосконалення. На сьогодні у підпорядкуванні директора є 2 заступники, фактично існує 2 управлінських служби., фактично є 3 підрозділи.

3 Завдання

:

розміщення оголошень про наявність вакантних посад;

4. Технологія

залучення нових клієнтів, навчання страхових агентів

5.Працівникн

– директор - вік від 30 років, вища освіта, стаж роботи у страхуванні не менше 5 років; заступник директора – вік від 25 р, стаж роботи не менше 3 років у страхуванні, в/о; заступники директора – вік від 25 років, стаж 4 р, в/о; спеціаліст або офіс – менеджер – вік від 20 років, стаж хоча б 1 рік, знання ПК, комунікабельність. З метою розширення філій проводиться новий набір кадрів.

6.Ресурсн

– Закрите Акціонерне Товариство страхова компанія «Кредо-Класик» з метою забезпечення своєї діяльності у майбутньому кваліфікованими кадрами здійснює оплату за навчання для деяких студентів, а також щомісячно відраховує 7% від прибутків у резервний фонд для здійснення негайної оплати за вимогами. Слід зауважити, що підприємство максимально використовує наявні організаційні ресурси та потребує їх залучення ззовні.

|

| Зовнішнє середовище:

|

Фактори зовнішнього середовища прямого впливу

:

1.Споживачі

.

У своїй діяльності СК орієнтується на забезпеченні потреб споживачів, тому вона використовує працю висококваліфікованих спеціалістів, новітню техніку та технологію, що підвищує репутацію даної СК серед споживачів. При цьому основними групами споживачів є такі: населення міське та сільське; туристичні фірми; іноземні організації; суб'єкти ЗЕД; індивідуальні замовники з високим рівнем доходу. У зв'язку із розширенням видів діяльності СК планується, що коло споживачів поповниться такими групами: індивідуальні власники авто; бізнесмени та туристи з високим рівнем доходу тощо. Вплив фактора є максимально позитивним, оскільки існує тенденція до зростання попиту на послуги підприємства.

2. Конкурентами

СК «Кредо-Класик» у страховій галузі є АСК “Гарант-Авто”, СК “PZU”, СГ «ТАС» , які надають страхові послуги в межах України та за кордон.

3. Державні органи влади

розробляють, формулюють і затверджують засади функціонування організацій в державі, зокрема, Державна податкова адміністрація контролює діяльність "Кредо-Класик". СК керується у своїй діяльності правовими актами, що розробляються та затверджуються місцевими та всеукраїнськими органами державної влади..

4. Законодавчі акти

визначають можливі вили діяльності СК, вказують на обов'язки і права СК тощо. Вони безпосередньо впливають на СК «Кредо-Класик» , оскільки його діяльність базується на засадах таких законів, як Закон України "Про страхування".

|

Фактори зовнішнього середовища непрямого впливу

:

1.

Міжнародні події

мають значний вплив на організацію оскільки вона функціонує на міжнародному ринку страхування. Так, наприклад, після входження Польщі до ЄС кількість людей, які користуватимуться послугами фірм, які надають автотранспортні пасажирські перевезення, збільшиться так само і збільшиться страхування життя.. Тобто вплив цього фактора відбувається через споживачів, конкурентів, має негативний вплив у зв'язку з проблемами безпечності транспортування.

|

2

.

Політичні обставини

на організацію впливають позитивно, оскільки політична нестабільність у державі зумовлює ріст попиту на страхування життя, авіаційне страхування, туристичне, шоп-турів тощо. Вплив фактора на організацію відбувається переважно через споживачів, державні органи влади та законодавчі акти.

3.

Соціально-культурні обставини

,

їх вплив, на жаль, е негативним через низькі доходи населення і відсутність високого рівня культури. Впливає через споживачів, конкурентів, державні органи влади, законодавство тощо.

4

. Рівень техніки та технології

. Високий рівень техніки та технології на міжнародних ринках зумовлює необхідність оновлення кадрів організації. Переважно вплив фактора на організацію відбувається через конкурентів, інфраструктуру, законодавчі акти.

5.

Стан економіки

характеризує загальний рівень розвитку економіки України і бажання інших країн співпрацювати з підприємствами цієї держави, наявність конкурентів у даній галузі. Відсутність низької якості обслуговування, незадовільний стан інфраструктури не приваблюють іноземних партнерів. Вплив цього фактора відбувається через конкурентів, споживачів, інфраструктуру, систему економічних відносин у державі тощо.

|

РОЗДІЛ 2.

ФОРМУВАННЯ ФУНКЦІЙ МЕНЕДЖМЕНТУ НА

СК

ЗАТ «Кредо-Класик»

2.1. Планування

Існує два види планування:

- стратегічне планування;

- поточне планування;

Характеристику етапів процесу стратегічного планування у ЗАТ СК «Кредо-Класик» відображено на рис.1.

| Етап 1 |

Інформаційне забезпечення стратегічного планування |

|

Етап 2 Етап 2

|

Встановлення місії та цілей організації Встановлення місії та цілей організації |

| Етап 3

|

Вибір методів аналізу факторів внутрішнього та зовнішнього середовища |

| Етап 4

|

Оцінка та аналіз факторів зовнішнього середовища |

| Етап 5

|

Оцінка та аналіз факторів внутрішнього середовища |

|

Етап 6 Етап 6

|

Прогнозування умов функціонування та результатів виробничо-господарської діяльності підприємства |

|

Етап 7 Етап 7

|

Виконання розрахунків, обґрунтувань, проектних рішень |

|

| Етап 8

|

Формування варіантів стратегій |

|

Етап 9 Етап 9

|

Вибір стратегії на засадах формування управлінського рішення |

|

| Етап 10

|

Оцінка стратегії на предмет відповідності установленим критеріям |

Рис. 1. Модель стратегічного планування у ЗАТ «СК «Кредо-Класик»

Розглянемо ретельніше зміст кожного із етапів моделі стратегічного планування у ЗАТ СК «Кредо-Класик».

Етап 1. Інформаційне забезпечення стратегічного планування.

Передбачає збір та обробку відповідними підрозділами (бухгалтерією, підрозділом медичного страхування, транспортного, фінансового тощо) та відповідальними особами (юрисконсультом, заступником директора, заступником директора з роздрібних продаж, головним бухгалтером, спеціалістами) інформації про фінансово-господарський стан підприємства, конкурентоспроможність його послуг, ринкові можливості, несприятливі впливи, зміни в законодавстві та нормативній базі функціонування підприємства тощо.

Етап 2. Установлення місії та цілей організації.

Місія — забезпечення потреб різних груп споживачів шляхом надання якісних страхових послуг.

Цілі:

1. Довгострокові (5 - 10 р.): створення страхових філій на території України (Схід)

2. Середньострокові (1-5 р.): відкриття банку.

3 Короткострокові (до 1 року): оновлення колективу, розширення діяльності, відкриття філій на Західній Україні.

Етап 3. Вибір методів аналізу факторів внутрішнього і зовнішнього середовища.

У даному випадку доцільно використовувати метод статистичного і соціологічного дослідження і порівняння , економічного аналізу та метод експертних оцінок. При цьому для реалізації останнього методу (експертних оцінок) буде використовуватись інформація, отримана шляхом застосування попередніх методів аналізу. Необхідно зазначити, що використання методу експертних оцінок як комплексного та узагальнюючого дозволить сформувати інформаційну картину щодо середовища функціонування СК, її шансів та можливостей, сильних та слабких позицій.

Етап 4.Оцінювання та аналіз факторів зовнішнього середовища.

Передбачає оцінювання та аналіз факторів зовнішнього середовища групою експертів, у яку входять працівники організації (директор, юрисконсульт, головний бухгалтер, спеціалісти, страхові агенти). Фактори оцінюються за шкалою, при цьому межі шкали відповідно відображають максимальний негативний та позитивний вплив факторів на СК, 0 демонструє, що фактор на організацію впливає нейтрально. Сума вагомостей усіх факторів становить одиницю, тобто рівень вагомості для кожного фактора визначається за допомогою коефіцієнтів. Зважений рівень впливу факторів розраховується як добуток впливу фактора у балах та рівня вагомості.

Отже, на діяльність організації найбільш позитивно впливають такі фактори зовнішнього середовища, як споживачі, політичні обставини у державі. При цьому необхідно зауважити, що більшість з аналізованих факторів здійснюють негативний вплив на діяльність організації, а найбільш негативно діючими чинниками є, законодавчі акти, рівень техніки та технології, конкуренти.

Етап 5. Оцінювання та аналіз факторів внутрішнього середовища.

Проводиться цією ж групою експертів за шкалою, при цьому 0 демонструє нерозвинутість, невираженість, відсутність чи катастрофічний стан фактора внутрішнього середовища, оцінка 5 демонструє високий рівень розвитку, виваженості відповідного фактора. Сума вагомостей усіх факторів становить одиницю, тобто рівень вагомості для кожного фактора визначається за допомогою коефіцієнтів. Зважений рівень впливу факторів розраховується як добуток впливу фактора у балах та рівня вагомості.

Отже, найбільш розвиненим фактором внутрішнього середовища є висококваліфіковані працівники підприємства, на однаковому рівні відбувається вплив структури та ресурсів на діяльність організації, найбільш негативно впливають на діяльність не-структурованість завдань та використання застарілих технологій.

Етап 6. Прогнозування умов функціонування та результатів виробничо-господарської діяльності.

Для прогнозування переважно використовуються якісні формальні методи, а саме: різних видів індивідуальних оцінок, та метод опитування клієнтів (споживачів) страхових послуг. Також використовуються неформальні методи прогнозування на основі словесної та письмової інформації. На базі узагальнення отриманої інформації вище переліченими шляхами прогнозується, що найбільш негативний вплив на діяльність СК будуть здійснювати конкуренти та державні органи влади шляхом регулювання страхових тарифів, незважаючи на це, умови для досягнення встановлених цілей будуть досить сприятливими.

Етап 7. Виконання розрахунків, обґрунтувань, проектних рішень.

Для підготовки проектно - кошторисної документації на даному підприємстві необхідно створити спеціальний комітет з працівників бухгалтерії, відділу канцелярського постачання ( блокноти, папки, ручки та ін).

Етап 8. Формування варіантів стратегій.

Можливими варіантами стратегій є: диверсифікаційна, регіоналізації та організаційних перетворень.

Етап 9. Вибір стратегії на засадах формування управлінського рішення.

Стратегія організаційних перетворень

забезпечить ефективну роботу організації, враховує вплив факторів внутрішнього та зовнішнього середовища, але вона не забезпечить підприємству стійких конкурентних переваг і не повністю відповідає місії та цілям організації.

Стратегія регіоналізації

повністю враховуватиме потреби страхувальників у ремонтно-обслуговуючих послугах, отже вона буде відповідати місії та цілям організації, і зможе забезпечити її ефективну роботу.

Стратегія диверсифікації

,

враховуючи можливу діяльність СК у різних галузях страхування, найбільше з усіх можливих стратегій відповідає його місії та цілям; крім того вона враховує вплив факторів внутрішнього та зовнішнього середовища, забезпечує наявність порівняно стійких конкурентних переваг та ефективну роботу підприємства.

Етап 10. Оцінювання стратегії на предмет відповідності установленим критеріям.

Стратегія диверсифікації найбільше відповідає місії та цілям організації, оскільки вона планує розпочати діяльність у інших сферах страхування (добровільне страхування пожежної дружини і добровільне медичне страхування виїжджаючих за кордон). Вона також враховує вплив внутрішнього і зовнішнього середовища, забезпечить ефективну роботу і створить стійкі конкурентні переваги.

Логічним продовженням стратегічного планування в СК «Кредо-Класик» є тактичне планування, тобто планування реалізації стратегії, яке включає поточне та оперативне планування. Схематична модель поточного планування в СК «Кредо-Класик» наведена на рис. 2.

| Етап 1 |

Інформаційне забезпечення оперативного планування Інформаційне забезпечення оперативного планування |

|

| Етап 2

|

Оцінювання та аналіз сильних та слабких сторін організації |

| Етап 3

|

Вибір та формування планових параметрів на засадах стратегії Вибір та формування планових параметрів на засадах стратегії |

| Етап 4

|

Підбір на альтернативних засадах заходів щодо досягнення планових параметрів Підбір на альтернативних засадах заходів щодо досягнення планових параметрів |

| Етап 5

|

Бюджетне планування Бюджетне планування |

|

| Етап 6

|

Вибір адміністративних важелів досягнення планових параметрів Вибір адміністративних важелів досягнення планових параметрів |

|

| Етап 7

|

Формування поточного плану |

| Етап 8

|

Деталізація поточного плану за центрами виконання |

Рис. 2. Модель поточного планування вСК ЗАТ «Кредо-Класик»

Розглянемо ретельніше зміст кожного з етапів поточного планування.

Етап 1. Інформаційне забезпечення поточного планування.

Для реалізації поточного планування виникає необхідність в інформації про диверсифікаційні та ринкові можливості підприємства, його конкурентоспроможність, можливе місце розташування банку, фінансово - господарський стан підприємства, який утримується з внутрішніх та зовнішніх джерел і обробляється відповідними підрозділами (бухгалтерією, підрозділом медичного страхування, транспортного, фінансового тощо) та відповідальними особами (юрисконсультом, заступником директора, заступником директора з роздрібних продаж, головним бухгалтером, спеціалістами)

Етап 2. Оцінювання та аналіз сильних та слабких позицій організації.

Сильні позиції:

ЗАТ СК «Кредо-Класик»має позитивний імідж у споживачів та сильні позиції у специфічних ринкових сегментах. Підприємство намагається володіти найбільш повною і достовірною інформацією про новітні досягнення у страхуванні, стан підприємства на ринку. Наявність конкурентних переваг, які полягають у розвиненій системі менеджменту в організації, гнучкій організаційній структурі управління; у використанні сучасної системи інформаційного забезпечення та високій кваліфікації персоналу.

Слабкі позиції:

Проблемами є непродумана рекламна кампанія, високі тарифи на деякі види страхування.

Етап 3. Вибір та формування планових параметрів (системи економічних, технологічних, соціальних та ін. показників).

Економічні показники:

зростання прибутку на 9%, зростання рентабельності страхових послуг на 4,5%, зменшення собівартості страхових тарифів на 14%.

Технологічні показники:

збільшення витрат на інновації на 5%.

Соціальні показники:

збільшення середнього заробітку на 16,5%, збільшення витрат на соціальний розвиток на 3%.

Етап 4. Підбір на альтернативних засадах заходів щодо досягнення планових параметрів.

Досягнення визначених показників потенційно можливо досягнути на засадах реалізації цілого переліку альтернативних заходів, оптимальними з яких обрано: розширення сфери обслуговування за рахунок нових технологій; залучення інвестицій для реалізації проектів; удосконалення деяких видів страхових продуктів; впровадження інтегрованих управлінських систем тощо.

Етап 5. Бюджетне планування.

I стадія

. Інформаційне забезпечення бюджетного планування.

Передбачає підбір інформації бюджетним комітетом про місію, цілі, стратегію, тактику та політику СК; визначальні показники, яких прагне досягнути організація в наступному періоді; умови функціонування організації, очікувані зміни; кадровий потенціал, виробничі потужності, наявність обмежувальних факторів тощо.

II

стадія.

Вибір методів бюджетного планування.

На СК «Кредо-Класик» використовують такі методи бюджетного планування:

1. За порядком розроблення бюджету -

послідовне бюджетне планування, яке полягає в логічній послідовній розробці розпису надходжень та видатків об'єктів бюджетного планування з метою формування зведеного бюджету організації.

2. За рівнем централізації бюджетного планування тут застосовують

"комбіноване", або зустрічне бюджетне планування. Передбачає передання зверху вниз орієнтовних бюджетів, їх опрацювання центрами відповідальності та передачу у зворотному порядку для формування бюджету усієї організації.

3. За способом розрахунку планових бюджетних показників —

нормативний метод, який базується на засадах обчислення планових бюджетних показників відповідно до основних норм використання ресурсів, структури та розподілу капіталу.

4. За рівнем пристосування бюджетного планування до змін внутрішнього та зовнішнього середовища функціонування підприємства -

гнучке бюджетне планування, яке має наметі одночасну розробку декількох варіантів бюджету із врахуванням песимістичних та оптимістичних прогнозів.

III

стадія.

Визначення видів, кількості, форм та структури бюджетів організації.

На СК «Кредо-Класик» як середньому підприємстві немає необхідності у формуванні значного переліку бюджетів, тому в організації формуються бюджети замовлень на бюджетний баланс, бюджети конкретних інвестиційних проектів, бюджет усієї організації, бюджет руху грошових коштів.

IV

стадія.

Консолідація бюджетних показників.

Передбачає формування моделі консолідації (узгодження, зведення) показників проміжних бюджетів, установлення взаємозв'язків між ними, виконання відповідних розрахунків з метою формування зведеного бюджету організації.

V

стадія.

Формування бюджету організації.

Зведений бюджет організації є узагальненим розписом надходжень та видатків за усією організацією.

Етап 6. Вибір адміністративних важелів (політики, правил тощо).

Політика

-

надання якісних та надійних страхових послуг.

Правилом

є порядок підписання договорів, правила поведінки з клієнтами.

Етап 7. Формування поточного плану.

Поточний план передбачає узагальнення розроблених на попередніх етапах показників заходів та бюджету, тобто він включає:

- перелік планових ключових показників, яких прагне досягнути організація в межах реалізації обраної стратегії діяльності, які повинні відображати усі сфери діяльності підприємства;

- перелік заходів, реалізація яких сприятиме досягненню визначених показників, економічні ефект та ефективність від впровадження планових заходів;

- бюджет організації.

Етап 8. Деталізація поточного плану за центрами виконання (відповідальності).

У СК є такі види центрів відповідальності: центри вартості, центри видатків та центри інвестицій, їх характеристику та участь у реалізації поточного плану розглянуто за допомогою табл. 2.

Види та характеристика центрів відповідальності

Таблиця 2

| Види центрів відповідальності

|

Підрозділи організації, що належать до конкретних центрів відповідальності

|

Функціональна характеристика центрів відповідальності

|

Участь у реалізації заходів щодо досягнення планових показників на засадах бюджету

|

| Центри вартості

|

Банк |

Виробничий підрозділ, що створює нову вартість. Він належать до моделі "вхід - вихід", оскільки можливо підрахувати усі затрати на їх діяльність та отримані результати у натуральних та кількісних показниках. |

Розширення сфери обслуговування за рахунок внесків акціонерів |

| Центри видатків

|

бухгалтерія, підрозділ медичного страхування, транспортного, фінансового |

Підрозділи, результати діяльності яких важко оцінити за звичайними критеріями. Методи обліку та аналізу не дозволяють установити за короткий термін залежність між розміром витрат на функціонування таких підрозділів та покращанням загальних результатів. |

Удосконалення технології страхування |

| Центри інвестицій

|

Директор, заступник директора, заступник директора з роздрібних продаж, головний бухгалтер. |

Це керівники інституційного рівня та фінансово-економічні управлінські служби, які контролюють вартість та результати вкладених активів. |

- Залучення інвестицій для реалізації проектів. - впровадження інтегрованих управлінських систем. |

Як вказувалось вище, тактичне планування на підприємстві передбачає крім поточного ще й оперативне планування, яке спрямоване на формування вузьких, деталізованих, короткотермінових планів, що присвячені конкретним питанням діяльності підприємства та формуються у розвиток поточних планів. В СК використовується широкий перелік оперативних планів у різних сферах. У сфері фінансового планування розробляються платіжний календар, касовий план тощо; у плануванні робочого часу — фонд робочого часу, графік робочого календаря, табель робочого часу тощо; у сфері надання страхових послуг – удосконалення, розумовість справи і індивідуальний підхід до кожного клієнта тощо.

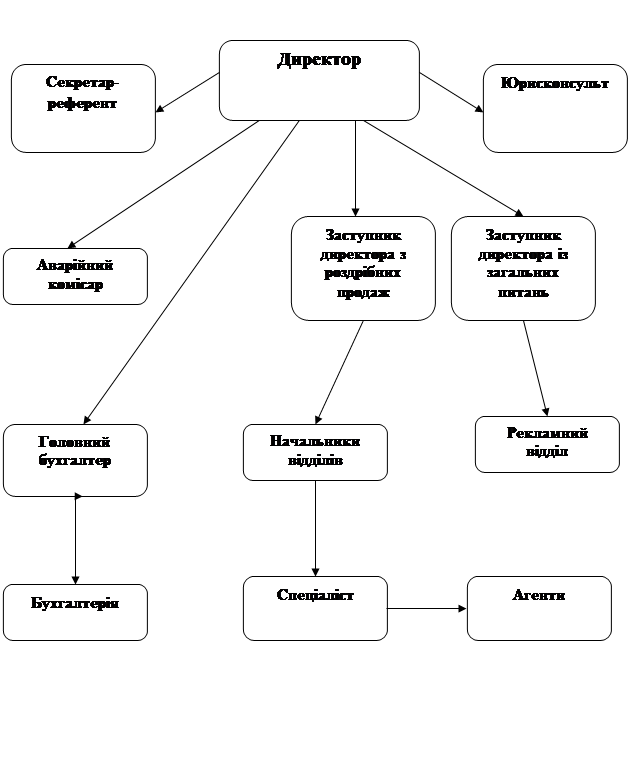

2.2. Організування

Організаційна структура управління СК «Кредо-Класик» наведена на рис.3. Характеристику працівників СК відповідно до фактичної та раціональної структур управління розкрито у табл. 3.

Чисельність і функції посадових осіб в

СК «Кредо-Класик»

Таблиця з

| Посади працівників

|

Чисель- ність, чол.

|

Функції (види діяльності працівників)

|

Відповідальність і повноваження

|

| 1

|

2

|

3

|

4

|

| Директор

|

1 |

Визначає стратегію, тактику та політику організації, координує та скеровує діяльність працівників, контролює результати діяльності товариства, приймає рішення щодо розширення та реорганізації компанії, приймає на роботу та звільняє працівників згідно штатного розпису та відповідно із чинним законодавством, приймає рішення та видає накази щодо діяльності товариства, які є обов'язкові до виконання усіма працівниками тощо |

Несе відповідальність перед Зборами Акціонерів за результати роботи товариства, використання майна та коштів організації, розвиток та ефективність діяльності, рівень використання наявних ресурсів, співпрацю з органами державної влади тощо |

| Заступник директора з роздрібних продаж

|

1 |

Управляє та навчає працівників призначених на посади директорів агенцій, також спеціалістів, страхових агентів. Працює здебільшого в районах і населених пунктах, де вже відкрилися агенції. Підбирає приміщення для офісів. |

Відповідає перед директором страхової компанії за якість та дотримування навчання майбутніх працівників. Підбір оргтехніки. |

| Заступник директора із загальних питань

|

1 |

Управління процесами оформлення необхідної документації, керівництво над спеціалістами різних відділ, контроль за наявністю страхових полісів. |

Відповідає перед директором підприємства за вчасне оформлення необхідної документації та офісним контролем. |

| Головний бухгалтер

|

1 |

У його підпорядкуванні функції бухгалтерського обліку, економічного аналізу стану підприємства, формування податкової та статистичної звітності. Крім того він керує процесами планування економічної та фінансово-кредитної діяльності, оплати і матеріального стимулювання праці тощо |

Відповідає перед директором підприємства за фінансове планування діяльності організації, ведення бухгалтерського, статистичного та управлінського обліку, вчасне формування податкової та статистичної звітності, контролювання фінансових результатів діяльності організації |

| Начальники відділів

|

10 |

Управляють процесом роботи підлеглих працівників певного відділу |

Відповідає перед заступником директора з роздрібних продаж за раціональне використання рухомого складу працівників |

| Бухгалтери

|

3 |

Їх функціями є нарахування і видача заробітної плати, планування і оформлення бюджету товариства та контроль за його дотриманням, ведення бухгалтерського, статистичного і управлінського обліку, формування податкової та статистичної звітності |

Відповідають перед головним бухгалтером за правильність та оперативність ведення обліку на підприємстві, формування фінансової та статистичної звітності, її відповідність первинній документації

|

| Аварійний комісар

|

2 |

Особа, прийнята на роботу по контракту. Підпорядковується директору компанії. В функції його роботи входить виїзд на ДТП, яка сталась із застрахованим авто в СК «Кредо-Класик». |

Відповідає перед директором за місячний звіт та за якість роботи. |

| Рекламний відділ

|

5 |

Дослідження ринку, розробляє рекламну компанію ,вивчає потреби споживачів |

Відповідає перед заступником директора з загальних питань, пошук нових партнерів |

Головні спеціалісти

|

3 |

Здійснює переговори з основними клієнтами, слідкують за кількістю заключних договорів страховими агентами.

|

Відповідає перед заступником директора з загальних питань про діяльність роботи офісу, про Здійснюють успішність агентів, про місячні звіти. |

| Секретар-референт

|

1 |

Формує картотеку інформаційних карток про основних ділових партнерів підприємства, здійснює підготовку необхідної директору інформації, забезпечує листування компанії по електронній пошті тощо |

Відповідає за наявність потрібних документів у компанії. |

| Юрисконсульт

|

2 |

Здійснює систематичний моніторинг законодавчих та нормативно-правових актів, на засадах яких функціонує організація, бере участь у проробці умов договорів, вивчає правові нюанси здійснення видів діяльності, їх оподаткування та оптимізацію податкових і митних платежів |

Перед директором компанії несе адміністративну відповідальність. Відповідає за юридичну відповідність документації організації, консультування з різних правових питань, вчасне повідомлення про зміни у законодавчих та нормативно-правових актах |

Спеціалісти

|

9 |

Здійснюють продаж страхових полюсів, звітністю документів |

Відповідає перед керівництвом за звітність, за точність та узгодженість. |

| Агенти

|

12 |

Проводять активний пошук нових клієнтів, продають страхові полюси. |

Відповідає перед начальством за проведену роботу |

| Водії

|

5 |

Здійснюють перевезення працівників компанії |

Відповідає перед начальством |

2.3. Мотивування

Коротка характеристика змістових та прецесійних теорій мотивування й обґрунтування можливості їх застосування у СК «Кредо-Класик» наведено у табл. 4.

Застосування теорій мотивування у СК «Кредо-Класик»

Таблиця

4

| Теорії мотивування

|

Короткий зміст та особливості застосування

|

Обґрунтування можливості застосування в організації

|

Елементи системи матеріального стимулювання праці, в яких знаходить відображення теорія

|

| 1 |

2 |

3 |

4 |

| Змістовні теорії |

| Теорія потреб М. Туган-Барановсь- кого

|

1 . Виділяються фізіологічні, статеві, симптоматичні, альтруїстичні потреби і потреби практичного характеру.

2. Особливе значення відіграє приналежність до народностей, моральні і релігійні погляди.

|

Цю теорію можна застосовувати на СК «Кредо-Класик» до усіх працівників, враховуючи пріоритетність задоволення певних груп потреб у працівників та вдало використовуючи незадоволені потреби для формування мотивів щодо забезпечення необхідної поведінки. Також теорія сприятиме успішній діяльності ЗАТ на міжнародному ринку, оскільки враховує міжнаціональні особливості. |

У цивілізованому суспільстві матеріальні стимули (заробітна плата, премії, надбавки, доплати подарунки тощо) сприяють якіснішому задоволенню фізіологічних потреб та потреб практичного характеру. При цьому також створюються умови для задоволення альтруїстичних потреб, народження та виховання дітей, створення сім'ї тощо. |

| Теорія потреб А. Маслоу

|

1 . Потреби діляться на первинні і вторинні.

2. Поведінка людей визначається потребами нижчого порядку.

3. Після задоволення певних потреб їх мотивуюча дія припиняється.

|

Ця теорія чітко визначає пріоритетність потреб людей, на що повинні орієнтуватись керівники при формуванні мотиваційних систем. Оскільки, якщо керівництво не створить умови для забезпечення первинних потреб працівників, то марно чекати від підлеглих ініціативності,

раціоналізаторських пропозицій та належної віддачі.

|

Можливості для задоволення первинних потреб працівників СК «Кредо-Класик» створює заробітна плата, цінні подарунки (одяг, автомобіль тощо). При цьому чим вищий статус працівника, чим вища його посада за службовою ієрархією, тим більші можливості з матеріальної точки зору відкриваються перед працівником. |

Теорія потреб

Д. Мак-Клелланда

|

1 . Три потреби, які мотивують людину; влада, успіх, причетність.

2. Увага на потреби високого порядку, оскільки потреби нижчого порядку вже задоволені.

|

Цю теорію в організації доцільно застосовувати тоді, коли керуюча система уже забезпечила на достатньому рівні задоволення первинних потреб, і увага вже акцентується на вторинних (духовних) потребах. |

Як правило, влада, успіх та причетність до суспільно-значимих проектів передбачають збільшення меж повноважень та відповідальності, що зумовлює зростання рівня оплати праці та більше визнання з боку оточуючих у формі надання більш привабливих пропозицій щодо роботи, оплати праці тощо. |

| Теорія очікувань В. Врума

|

1 . Передбачає такі очікування: "затрачені зусилля — очікування певного рівня результатів", "отримані результати - очікування певної винагороди", "очікування цінної винагороди, яка здатна задовольнити потреби".

2. Невід'ємність урахування усіх видів очікування.

|

Створює значні мотиваційні можливості у будь-якій організації шляхом дослідження індивідуальних очікувань працівників та їх урахування при формуванні диференційованих стимулюючих механізмів. |

Передбачає використання усієї розгалуженої системи матеріальних стимулів для якнайкращого врахування очікувань працівників, формування мотивуючих механізмів, одночасно вигідних для СК «Кредо-Класик» та його працівників. |

| Теорія справедливості С.Адамса

|

1 . Дотримування принципів справедливості та об'єктивності при установленні та розподілі винагород.

2. Врахування можливої реакції працівників на несправедливе мотивування.

|

Є необхідною умовою формування системи стимулювання у СК «Кредо-Класик». Неврахування теорії справедливості може призвести до падіння ефективності діяльності організації за рахунок зменшення віддачі працівників, які вважають, що їхня робота та затрачені зусилля недостатньо та несправедливо оцінені. |

Передбачає застосування різних форм та систем оплати праці, диференційованих розмірів основної та додаткової заробітної плати за групами працівників, залежно від освіти, стажу, досвіду, спеціальних вмінь та знань, умов роботи, затрачених зусиль тощо. |

| Теорія результативної валентності Дж. Аткінсона

|

1 . Стверджує, що будь-яка людина прагне досягнути успіху, самоствердитись, реалізувати власний потенціал.

2. Мотивація діяльності залежить від прагнення індивіда досягнути успіху чи уникнути негативної оцінки.

|

Передбачає вивчення прагнень працівників досягнути успіху чи уникнути невдач, диференціацію їх на групи відповідно до виявлених прагнень та орієнтацію на індивідуальні характеристики щодо формування необхідних мотивів. |

Для того, щоб повністю реалізувати здібності працівників необхідно забезпечити у СК «Кредо-Класик» можливість підвищення заробітної плати за виконання престижних робіт, що викликатиме в індивіда бажання досягнути успіху і, відповідно, принести успіх компанії. |

Результати розрахунків заобітньої плати для працівників СК «Кредо-Класик» наведені у табл. 5.

Результати розрахунків фактичної заробітної плати працівників СК «Кредо-Класик»

Таблиця 5

Посадові особи

|

Чисельність, чол.

|

Посадовий оклад,

у.о.

|

Надбавки, доплати

|

Премії

|

Величина місячної заробітної плати одного працівника, у.о.

|

Характер

|

Величина, у.о., (%)

|

Характер

|

Величина, у.о., (%)

|

Директор

|

1 |

360 |

За високі досягнення у праці |

180 (50%) |

За перевиконання планових показників |

180 (50%) |

720 |

| Заступник директора із роздрібних продаж

|

1 |

280 |

За відмінне навчання |

140 (50%) |

- |

- |

420 |

| Заступник директора із загальних питань

|

1 |

320 |

- |

- |

За дисциплінарне ставлення до роботи |

160 (50%) |

480 |

| Головний бухгалтер

|

1 |

300 |

За виконання особливо важливої роботи |

150 (50%) |

- |

- |

450 |

| Бухгалтери

|

3 |

150 |

- |

- |

За внесення пропозицій

щодо

фінансового управління

|

60 (40%) |

210 |

| Начальники відділів

|

7 |

200

|

- |

-

|

За відмінне ставлення до роботи |

100 (50%) |

300

|

| Аварійний комісар

|

2 |

210 |

За роботу у вечірній та нічний час |

105 (50%) |

- |

- |

315 |

| Рекламний відділ

|

5 |

160 |

За створення хорошого маркетингу |

80 (50%) |

-

|

-

|

240 |

Головні спеціалісти

|

3 |

180 |

-

|

-

|

За відмінну роботу з клієнтами |

72 (40%) |

252 |

| Секретар-референт

|

1 |

130 |

- |

- |

За виконання своїх прямих обов’язків |

65 (50%) |

195 |

Юрисконсульт

|

2 |

310 |

- |

- |

За якісну відповідальність юридичної документації |

155 (50%) |

465 |

| Спеціалісти

|

10 |

160 |

За відмінну роботу з клієнтами |

80 (50%) |

- |

- |

280 |

Агенти

|

15 |

50 |

За кількість проданих полюсів |

(10-30%) |

- |

- |

200 |

| Водії

|

4 |

120 |

За класність |

30 (25%) |

- |

- |

150 |

| Місячний ФОН, у.о.

|

4677

|

| Середня заробітна плата, у.о.

|

334

|

2.4. Контролювання

Використання відповідних видів контролю за ознакою етапів здійснення виробничо-господарської діяльності, характеристику процесу їх реалізації, характеристику впливу контролю на працівників подана в табл.6.

Контролювання у СК«Кредо-Класик»

Таблиця 6

| Види контролю та ресурсів

|

Характеристика процесу контролю

|

Характеристика впливу контролю на посадових осіб і підрозділи організації

|

Служби і посадові особи, які відповідають за результати контролю

|

| 1 |

2 |

3 |

4 |

| ПОПЕРЕДНІЙ КОНТРОЛЬ

|

| Трудові

|

Реалізується в організації за рахунок аналізу ділових та професійних якостей претендентів на роботу, кваліфікації, рис особистого характеру, які задовольняють організацію та необхідні для виконання певних робіт. При цьому встановлюється відповідність рівню вимог до працівників, який стосується професійної освіти, досвіду роботи, навичок тощо. |

Забезпечує набір висококваліфікованого персоналу, що сприятиме якісному виконанню поставлених завдань, досягненню організаційних цілей та забезпеченню прийняття компетентних рішень усіма працівниками. |

Директор та відповідні менеджери, у підпорядкуванні яких працюватимуть потенційні кандидати на вакантні місця. |

| Інформаційні

|

Зовнішня та внутрішня інформація, яка надходить з усіх можливих інформаційних каналів, перевіряться на достовірність та об'єктивність. Для цього формується система збору, оброблення та перевірки інформації. |

Формує якісне інформаційне забезпечення діяльності підприємства, що дає змогу гнучко реагувати на позитивні та негативні зміни у середовищі функціонування та приймати адекватні управлінські рішення |

Директор, юрисконсульт, головний бухгалтер, водії, заступник директора з загальних питань. |

| Фінансові

|

Перевіряються усі грошові надходження та видатки підприємства, їх відповідність фінансовій документації, терміни надходження чи виплат. |

Забезпечує відповідне формування та використання фінансових ресурсів підприємства |

Директор, юрисконсульт, головний бухгалтер, бухгалтерія. |

| Матеріальні

|

Перевірка якості та кількості отриманих страхових послуг відповідно до укладених договорів та критеріїв, що у них зазначені. |

Формує відповідна база для здійснення відповідних видів страхових послуг усіма підрозділами організації за критеріями якості та кількості. |

Заступник директора з роздрібних продаж, спеціалісти, страхові агенти. |

| ПОТОЧНИЙ КОНТРОЛЬ

|

| Трудові

|

Реалізується у процесі безпосереднього здійснення виробничо - господарської діяльності. Здійснюється у формі регулярних перевірок роботи працівників, обговорення проблем, що виникають в процесі роботи, періодичної атестації працівників тощо. |

Забезпечує підтримання трудової дисципліни, запобігання прогулів, неякісному виконанню робіт, поганій взаємодії, уникнення помилок та браку. |

Усі керівники компанії. |

| Інформаційні

|

Перевіряється робота системи обробки інформації, її класифікації, групування, виділення першочергової та другорядної, термінової та нетермінової інформації, її розподілу в межах організації. |

Формує якісну систему передавання інформації в межах організації, раціоналізує структуру комунікаційних процесів. |

Усі працівники організації |

| Фінансові

|

Передбачає перевірку поточної роботи фінансових структур організації, використання фінансових надходжень організації, формування видатків, відповідності фінансової документації та фінансових операцій підприємства нормам чинного законодавства тощо. |

Забезпечує цільовий розподіл та перерозподіл наявних фінансових ресурсів організації, їх правильний облік, запобігання зловживанням та крадіжкам фінансових ресурсів. |

Директор, юрисконсульт, головний бухгалтер, бухгалтерія. |

| Матеріальні

|

Перевіряється ефективність використання наявних матеріальних ресурсів у процесі діяльності усіх підрозділів організації. Контролюються норми використання ресурсів, виявляються відхилення і установлюються їх причини. |

Забезпечує цільове використання обмежених матеріальних організаційних ресурсів, запобігання крадіжок, уникнення необґрунтованого використання матеріальних запасів. |

Заступник директора із загальних питань, водії, головний бухгалтер та бухгалтерія. |

| ЗАВЕРШАЛЬНИЙ КОНТРОЛЬ

|

| Трудові

|

Перевіряється відповідність кваліфікації працівників посаді, їх продуктивність, здатність до постійного удосконалення професійних навичок. |

Результати такого контролю є базою для заохочення чи застосування санкцій до відповідних працівників. |

Усі керівники компанії. |

| Інформаційні

|

Перевіряється повнота, достовірність та об'єктивність інформації, що відображає рівень виконання поставлених завдань. |

Створює умови для забезпечення усіх працівників підприємства достовірною, повною необхідною інформацією, формування прозорості діяльності організації. |

Представники керуючої та керованої системи організації. |

| Фінансові

|

Перевіряються фактичні фінансові результати та порівнюються із запланованими. |

Формує базову інформацію щодо прийняття подальших управлінських рішень, які стосуються формування, розподілу та перерозподілу фінансових ресурсів. |

Директор, юрисконсульт, головний бухгалтер, бухгалтерія. |

| Матеріальні

|

Перевіряються обсяги продаж страхових полісів, перевірка їхньої наявності в сейфі та у страхових агентів. |

Формує інформаційну базу щодо існування страхових полісів та потреби у їх поповненні. |

Заступник директора із загальних питань, спеціалісти, страхові агенти. |

2.5. Регулювання

Характеристика процедур регулювання на підприємстві, тобто усунення недоліків, відхилень, збоїв, що виявлені у процесі контролювання на засадах прийняття у керуючій системі СК «Кредо-Класик» відповідних управлінських рішень наведено у табл. 7. При цьому відображено регулювання різноманітних проблем на підприємстві, у т. ч. тих, які вимагають розробки управлінських рішень відповідно до завдання.

Регулювання у СК «Кредо-Класик»

Таблиця 7

| Види контролю та ресурсів

|

Виявлені у процесі контролю недоліки, відхилення та збої

|

Прийняття відповідних управлінських рішень в керуючій системі з метою усунення недоліків, відхилень та збоїв

|

Характеристика впливу регулювання на посадових осіб та підрозділи організації

|

| 1 |

2 |

3 |

4 |

| ПОПЕРЕДНІЙ КОНТРОЛЬ

|

| Трудові

|

Виявлено, що жоден із претендентів на посаду заступника директора з експлуатації не відповідає кваліфікаційним вимогам. |

Директор прийняв рішення звернутись до кадрової агенції щодо підбору кандидата на вакантну посаду відповідно до висунутих кваліфікаційних вимог. |

Запобігає некомпетентній роботі працівника на відповідальній посаді. |

| Інформаційні

|

Виявлено, що інформація щодо змін у законодавстві, яке регулює діяльність підприємств в Україні, надходить невчасно та зі значними запізненнями, що призводить до значних фінансових втрат та порушень норм чинного законодавства. |

Директор спільно із юрисконсультом приймають рішення щодо підключення до всеукраїнської мережевої бази даних "Ліга-Закон", у якій щоденно відображаються зміни у правовій базі. |

Створює умови для запобігання втрат і мобільного реагування на зміни у правовій базі, що регулює діяльність підприємства. |

| Фінансові

|

Зафіксовано факт надходження лише 20% вартості наданих страхових послуг туристичній фірмі. |

Директор, юрисконсульт та заступник директора з роздрібних продаж проводять переговори з щодо сплати усієї суми вартості наданих послуг відповідно до умов договору. Прийнято рішення, якщо замовник не погодиться виконати умови договору, звернутись до арбітражного суду. |

Забезпечує уникнення повторних випадків невчасної чи неповної оплати виконаних замовлень, що гальмує оборотність фінансів підприємства та виконання умов договору. |

| Матеріальні

|

Під час процедури страхування автомобілів у корпоративного клієнта ВАТ «Прикарпаттяобленерго» виявлено, що 20% з них потребують дрібного ремонту. |

Директор видає наказ про неможливе страхування таких автомобілів так як у законі України «Про страхування» зазначено, що мають право страхуватись автомобілі, які знаходяться у задовільному стані. |

Забезпечує надання якісних страхових послуг споживачам. |

| ПОТОЧНИЙ КОНТРОЛЬ |

| Трудові

|

Виявлено, що один із спеціалістів застрахував автомобіль, докладно не обслідувавши його.Сталося ДТП. Із-за халатності спеціаліста, відомостей про автомобіль було не достатньо для ліквідації страхового випадку. |

Директором і заступником директора з загальних питань спеціалісту винесено догану, позбавлено його премії.. Крім цього, директор видає наказ на здійснення атестації усіх працівників підприємства з метою виявлення некомпетентних працівників. |

Забезпечує підтримання трудової дисципліни серед спеціалістів, дотримання усіх вимог, що ставляться перед ними при здійсненні страхування автомобілів. |

| Інформаційні

|

Невчасно було подано до головного офісу звіти за місяць про заключні договори. |

Заступник директора з загальних питань виніс догану спеціалісту, який відповідає за місячні звіти за невчасне їх подання. |

Запобігає зниженню трудової дисципліни та забезпечує якісне виконання посадових обов'язків в межах повноважень та відповідальності. |

| Фінансові

|

Зафіксовано факт крадіжки 500 грн. з каси СК. |

Директор виніс догану касиру та висунув вимогу відшкодувати втрачені кошти за власний рахунок. |

Забезпечує підтримання трудової дисципліни, формування відповідального та уважного ставлення до організаційних фінансів та запобігає крадіжкам серед працівників. |

| Матеріальні

|

Працівники туристичної фірми, з якими було укладено угоду про продаж страхових полісів «Кредо-Класик» не виконують умови договору, тобто не продають поліси у тих кількостях, які були зазначені у договорі. |

Директор видає розпорядження про розірвання договору з туристичною фірмою, висуває вимогу на підставі договірних зобов'язань щодо відшкодування збитків, підписує угоду з іншою фірмою. |

Забезпечує запобігання невиконанню договірних

зобов'язань фірмою.

|

ЗАВЕРШАЛЬНИЙ КОНТЮЛЬ

|

| Трудові

|

Виявлено, що бухгалтер помилково не видав відповідну суму працівнику компанії. |

Головний бухгалтер виніс догану бухгалтеру за халатне ставлення до роботи. |

Забезпечує запобігання неякісному виконанню безпосередніх функціональних обов'язків основними робітниками та підвищує рівень відповідальності за результати виконаних робіт. |

| Інформаційні

|

Виявлено, що проведена рекламним агентством рекламна кампанія не принесла бажаних результатів, тобто виявилась неефективною. |

Директор видає розпорядження про розірвання угоди з даним рекламним агентством, про оголошення конкурсу між рекламними агентствами щодо найкращого проекту рекламної кампанії підприємства, на основі чого директор підписує угоду з переможцем конкурсу. |

Забезпечує оперативне реагування на невдалі управлінські рішення та гнучкість у виправленні ситуації. |

| Фінансові

|

Виявлено, що тарифи на деякі страхові тарифи інших компаній набагато конкурентно спроможні ніж тарифи в СК «Кредо-Класик» |

Головний бухгалтер спільно із заступником директора з роздрібних продаж на засадах облікової первинної документації формують заходи щодо зменшення тарифів на деякі страхові послуги, які затверджуються директором. |

Сприяє підвищенню конкурентоспроможності страхових послуг підприємства на страховому ринку за рахунок зменшення тарифів на послуги. |

| Матеріальні

|

У результаті планової інвентаризації виявлено, що у сейфі не вистачає цифрового фотоапарату «SONY» . |

Директор, як голова інвентаризаційної комісії видає наказ про проведення розслідування і виявлення винного у втраті фотоапарату. |

Забезпечує запобігання крадіжок, без господарському використанню організаційних запасів, зловживань, підвищує рівень відповідальності. |

РОЗДІЛ 3

.

ВИКОРИСТАННЯ МЕТОДІВ МЕНЕДЖМЕНТУ В ОРГАНІЗАЦІЇ

Характеристика методів менеджменту, які відокремлюються за характером впливу, використовуються для забезпечення впливу на керовану систему організації та мають найбільш прикладне значення, процес їх формування та особливості взаємодії розглянуто у табл. 8.

Застосування методів менеджменту в

СК ЗАТ «Кредо-Класик»

Таблиця 8

| Групи методів менеджменту

|

Види методів менеджменту

|

Приклади застосування конкретних методів в організації

|

Характеристика взаємозв'язку функцій і методів менеджменту в організації

|

Характеристика механізмів взаємодії різних методів менеджменту в організації

|

| 1 |

2 |

3 |

4 |

5 |

| Економічні

|

Економічні плани |

Сформований фінансовими службами підприємства бюджет організації, який визначає джерела формування та напрямки використання фінансових ресурсів. |

Формується у результаті реалізації конкретної функції менеджменту "Управління виробничо-господарською діяльністю", а саме, на етапі планування. |

Бюджетні показники відповідають показникам фінансового, виробничого планів підприємства. Бюджет повинен бути затверджений наказом директора на його виконання. |

| Матеріальні стимули |

Розміри заробітної плати, надання премій, надбавок, доплат, компенсаційних виплат. Стимулює працівників якісно виконувати свої функціональні обов'язки, виявляти ініціативу тощо. |

Формуються у результаті реалізації конкретної функції менеджменту "Управління виробничо-господарською діяльністю", а саме, на етапі мотивування. |

Затверджуються відповідними положеннями про форми та системи оплати праці, преміювання тощо. Розмір витрат на мотивування фіксується у бюджеті організації. |

| Соціаль-но-психоло-гічні

|

Соціальні плани |

Сформований план покращання умов праці основних працівників в компанії, передбачає установлення системи кондиціонування, прибирання та ін. |

Формується у результаті реалізації конкретної функції менеджменту "Управління виробничо-господарською діяльністю", а саме, на етапі планування. |

Витрати на заходи, передбачені у плані покращання умов праці, фіксуються у бюджеті організації. Цей соціальний план підлягатиме реалізації лише після того, як його затвердить директор шляхом видачі наказу на його виконання. |

| Моральні стимули |

Винесення подяки та нагородження преміями працівників, які сумлінно та самовіддано працюють в компанії вже понад 5 років. |

Формується у результаті реалізації конкретної функції менеджменту "Управління виробничо-господарською діяльністю", а саме, на етапі мотивування. |

Набувають сили впливу, коли затверджені наказом директора на нагородження працівників зі стажем роботи в компанії понад 5 років преміями. |

Методи формування колективів та соціа-льно-пси-хологічного

клімату у колективі

|

Підбір працівників в компанію: спеціалістів віком від 21 р., секретар – референт вік від 25 р., аварійний комісар вік від 25 р., водії вік від 21р.

.

|

Формуються у результаті реалізації конкретної функції менеджменту "Управління виробничо-господарською діяльністю", а саме, на етапі організування. |

Витрати на оплату праці даних працівників фіксуються у бюджеті. Крім цього працівники повинні чітко дотримуватись режиму роботи, який зазначений у посадовій інструкції. |

| Адміністративні

|

Організаційні методи |

Норми витрат паперу формату А4 для договорів, факсимільного паперу, заправка картриджів та інші потреби. |

Формуються у результаті реалізації конкретної функції менеджменту "Управління виробничо-господарською діяльністю", а саме, на етапі планування. |

Враховуються при формуванні витрат на потреби офісу. |

| Розпорядчі методи |

Наказ директора на створення філії та укомплектування офісу для роботи. Підібрати кадри. Наказом ознайомити всіх працівників. |

Формується у результаті реалізації конкретної функції менеджменту "Управління кадрами", а саме, на етапі організування. |

Передбачає формування посадових інструкцій для працівників філій, розробку положення про оплату праці цих працівників тощо. |

| Дисциплінарні методи |

Заступник директора із загальних питань виніс догану спеціалісту по страхуванню дітей від нещасного випадку про надання неповної інформації по страхуванню цього продукту. |

Формується у результаті реалізації конкретної функції менеджменту "Управління виробничо-господарською діяльністю", а саме, на етапі організування. |

Догана спеціалісту може супроводжуватись матеріальними санкціями (зняттям премій) тощо. |

РОЗДІЛ 4.

РОЗРОБКА МЕХАНІЗМІВ ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ

РІШЕНЬ В ОРГАНІЗАЦІЇ

Характеристика управлінських рішень, умови прийняття, оцінювання факторів, які впливають на процес прийняття рішень наведені у табл. 9.

Управлінські рішення у СК ЗАТ «Кредо-Класик»

Таблиця 9

| Характеристика управлінських рішень |

Приклади, які відображають характеристики управлінських рішень в організації |

| 1 |

2 |

| Види управлінських рішень:

|

| /. За сферою охоплення:

|

| -

загальні рішення; |

Директор страхової компанії затверджує план атестації усіх працівників підприємства шляхом підписання відповідного наказу з метою виявлення некомпетентних працівників. |

| - часткові рішення. |

Заступник директора із загальних питань відповідним наказом затверджує план продажу страхових продуктів в зимовий період. |

| 2. За тривалістю дії:

|

| -

перспективні рішення; |

Директор СК «Кредо-Класик» затверджує програму відкриття банку «Кредо Капітель» шляхом підписання відповідного наказу. |

| - поточні рішення; |

Заступник директора із загальних питань дає вказівку щодо здійснення планового ремонтну в деяких офісах компанії відповідно до затвердженого плану ремонтних та обслуговуючих робіт. |

| - оперативні рішення. |

Заступник директора з роздрібних продаж дає вказівку про швидке навчання страхових агентів і продаж страхового продукту в туристичних фірмах під час «горящих путівок». |

| 3. За рівнем прийняття:

|

| -

рішення на вищому рівні управління; |

Директор приймає рішення про відкриття банку «Кредо Капітель» шляхом підписання відповідного наказу. |

| - рішення на середньому рівні управління; |

Секретар – референт повідомляє всіх працівників про зміни в графіку роботи автосалону. |

| - рішення на нижчому рівні управління. |

Спеціалісти дають вказівку страховим агентам про зміни в графіку роботи автосалону. |

| 4. За характером вирішуваних організацією завдань:

|

| -

організаційні запрограмовані рішення; |

Головний бухгалтер видає розпорядження підлеглим бухгалтерам щодо узагальнення усієї облікової інформації для формування квартальної бухгалтерської звітності. |

| - організаційні незапро-грамоваш рішення; |

Директор приймає рішення про реорганізацію СК «Кредо-Класик» шляхом формування нових філіалів та видає відповідний наказ. |

| - компромісні рішення. |

Директор видає наказ про підвищення заробітної плати аварійному комісару на 6% у відповідь на його вимогу підвищити заробітну плату на 10%. |

| 5. За способом обгрунтування:

|

| -

інтуїтивні рішення; |

Директор приймає рішення шляхом видання відповідного наказу і підписує його про прийняття на роботу Кузьміна Р. Т. на посаду оператора ПК, при цьому визначальний вибір відбувся з двох претендентів, які є одного віку, мають однаковий стаж роботи на такій посаді, кваліфікацію та досвід. |

| -рішення, які базуються на судженнях; |

Оператор ПК пропонує заступнику директора із загальних питань закупити деякі деталі для покращення роботи комп’ютерів, базуючись на інформації про потенційне підвищення цін на дану товарну групу. |

| - раціональні рішення. |

Директор приймає рішення, видаючи відповідне розпорядження, про залучення додаткового обсягу зовнішніх інвестицій, базуючись на розроблених поточних фінансових планах та бюджеті за допомогою австрійського спеціалізованого програмного забезпечення "3 / R". |

| 6. За способом прийняття:

|

| -

одноособові рішення; |

Заступник директора з роздрібних питань видає розпорядження працівникам відділу страхування щодо проведення моніторингу на ринку страхових послуг в інших страхових компаніях. |

| - колегіальні рішення; |

Група найманих технологів, конструкторів та архітекторів спільно із бухгалтерською службою розробляють проекти забезпечення та фінансування будівництва банку, які затверджуються директором, новопризначеним заступником директора з експлуатації, заступником директора із загальних продаж та головним бухгалтером. |

| - колективні рішення. |

Колектив компанії на зборах приймає рішення про затвердження колективного договору. |

| 7. За характером:

|

| -

економічні рішення; |

Директор приймає рішення про отримання кредиту для фінансування будівництва банку, шляхом укладання відповідного кредитного договору з іншим банком. |

| - сощально-психолопчш рішення; |

Заступник директора із загальних питань приймає рішення щодо покращання умов праці в компанії відповідно до соціального плану. |

| - адміністративні рішення. |

Директор підписує наказ про призначення на посаду заступника директора з експлуатації Василишина В. П. |

| Умови прийняття управлінських рішень:

|

| 1 . Право прийняття. |

Директор має право прийняття будь-яких рішень, а заступники можуть приймати лише часткові рішення, що стосуються головних офісів і філій. |

| 2. Повноваження. |

Спеціаліст не може приймати рішення, які входять у повноваження заступника директора із головних питань чи головного бухгалтера. |

| 3. Обов'язковість. |

Рішення про ремонтні роботи деяких офісів викликані їхньою неохайністю та застарілістю. |

| 4. Компе- тентність. |

Головний бухгалтер повинен бути надзвичайно компетентний у питаннях організації і здійснення обліку та аналізу на підприємстві відповідно до вимог чинного законодавства.

|

| 5. Відпо- відальність. |

При прийнятті помилкових чи невдалих рішень менеджерами, які приймали дані рішення в межах наданих їм повноважень, відносно них можуть застосовуватись різноманітні санкції (адміністративні та матеріальні). |

| Фактори, які впливають

на процес прийняття управлінській рішень:

|

| 1. Особисті якості менеджера. |

Менеджер з меншим стажем, але більш високою кваліфікацією здатний приймати компетентніші рішення, ніж менеджер з більшим стажем та невисокою кваліфікацією. |

| 2. Поведінка менеджера. |

Пасивність директора при прийнятті та обговоренні конкретного рішення може призвести до аналогічного ставлення підлеглих при його виконанні. |

| 3. Середовище прийняття рішення. |

Прийняття директором рішення про створення філій підприємств на території України є певною мірою ризикованим, оскільки неможливо точно прогнозувати обсяги попиту на послуги страхової компанії, рівень розвитку галузі та конкуренції тощо. |

| 4. Інформаційні обмеження. |

Заступник директора із роздрібних питань аналізує, чи окуплять себе витрати на проведення моніторингу на ринку страхових компаній відносно до отриманих переваг внаслідок укладання договорів з автосалонами, банками, туристичними компаніями та іншими організаціями про співпрацю. |

| 5. Взаємо- залежність рішень. |

Рішення про оновлення офісів вимагає прийняття рішень щодо фінансування цього процесу, пошуку найбільш оптимальних варіантів тощо. |

| б. Очікування можливих негативних наслідків. |

При прийнятті будь-якого управлінського рішення представники керуючої системи крім чіткого розуміння його переваг повинні враховувати потенційні недоліки і негативні наслідки та формувати умови для запобігання й уникнення неприємностей. |

| 7. Можливість застосування сучасних технічних засобів. |

Шляхом використання сучасних інтегрованих систем управління, спеціалізованого програмного забезпечення та сучасних засобів зв'язку управлінські рішення стають більш раціональними та мобільними. |

| 8. Наявність ефективних комунікацій. |

Якщо комунікаційні процеси в організації є надто громіздкими, недосконалими, розірваними та неузгодженими, то передання наказів, розпоряджень, вказівок за вертикаллю, забезпечення зворотного зв'язку, горизонтальні комунікації та комунікації між організацією і зовнішнім середовищем стають неефективними, тому що часто інформація передається невчасно, при цьому мають місце випадки передачі недостовірної чи неповної інформації, що погіршує якість прийнятих управлінських рішень. |

| 9. Відповідність організаційної структури управління цілям і місії організації. |

Якщо організаційна структура управління не відповідає місії та цілям організації і не ведуться роботи щодо її реорганізації у бажаному напрямку, то процес прийняття управлінських рішень може перетворитись у невзаємоузгоджений, громіздкий та

неефективний.

|

Підходи до оптимізації управлінських рішень

|

| 1. Науковий метод. |

У процесі просування нового страхового продукту, який називається ДМС на ринок страхових послуг буде вивчатись моніторинг ринку, якість продукту, відсоток людської необхідності у купівлі цього продукту, його тривалість протримання на ринку та ін. |

| 2. Системна орієнтація. |

Рішення про будівництво банку приймається на основі інформації щодо витрат на реалізацію даного рішення та переваг і прибутків, отриманих внаслідок їхньої експлуатації. |

Процеси вироблення раціональних управлінських рішень у СК «Кредо-Класик» з метою подолання наявних проблем наведено на рис. 4-6.

Подолання наявних проблем

1 етап. ВИНИКНЕННЯ СИТУАЦІЇ, ЯКА ВИМАГАЄ ПРИЙНЯТТЯ РІШЕННЯ 1 етап. ВИНИКНЕННЯ СИТУАЦІЇ, ЯКА ВИМАГАЄ ПРИЙНЯТТЯ РІШЕННЯ

1.1. Виникнення проблеми.

1.2. Аналіз проблеми. 1.2. Аналіз проблеми.

1.3. Формування вимог до інформації.

|

2 етап. ЗБІР І ОБРОБКА ІНФОРМАЦІЇ ЩОДО РОЗРОБЛЕНИХ МЕТОДІВ МЕНЕДЖМЕНТУ

2.1. Збір інформації.

2.2. Обробка інформації.

2.3. Формування обмежень та критеріїв для прийняття рішень.

|

3 етап. ВИЯВЛЕННЯ ТА ОЦІНКА АЛЬТЕРНАТИВ, ЗАКЛАДЕНИХ У РОЗРОБЛЕНИХ МЕТОДАХ МЕНЕДЖМЕНТУ

3.1. Встановлення альтернатив.

3.2. Оцінка альтернатив.

|

4 етап. ПІДГОТОВКА ТА ОПТИМІЗАЦІЯ УПРАВЛІНСЬКОГО РІШЕННЯ, ЯКЕ ПРИЙМАЄТЬСЯ

4.1. Вибір оптимального варіанту.

4.2. Оформлення оптимального варіанту.

|

5 етап. ПРИЙНЯТТЯ УПРАВЛІНСЬКОГО РІШЕННЯ

5.1. Обговорення проекту.

5.2. Затвердження рішення.

5.3 Оформлення рішення та видача розпорядження про його виконання.

|

6 етап. РЕАЛІЗАЦІЯ УПРАВЛІНСЬКОГО РІШЕННЯ ТА ОЦІНКА РЕЗУЛЬТАТІВ 6 етап. РЕАЛІЗАЦІЯ УПРАВЛІНСЬКОГО РІШЕННЯ ТА ОЦІНКА РЕЗУЛЬТАТІВ

6.1. Організація виконання рішень.

6.2. Контроль за виконанням рішення та оцінка його ефективності.

6.3. Звіт про виконання рішення.

|

Рис.4. Подання наявних проблем

Рис. 5. Процес вироблення раціонального управлінського рішення в СК «Кредо-Класик» щодо збільшення кількості страхових випадків у зимовий період

1 етап. ВИНИКНЕННЯ СИТУАЦІЇ, ЯКА ВИМАГАЄ ПРИЙНЯТТЯ РІШЕННЯ

1.1.Збільшенння кількості страхових випадків у зимовий період.

1.2. Ця проблема може призвести до збільшення страхування людей від нещасних випадків ( 24 год на добу, на підприємстві, під час відпустки, канікул, відпочинку).

1.3. Інформація повинна бути своєчасною, об'єктивною, достовірною, релевантною, повною, адміністративною, довідковою.

|

2 етап. ЗБІР І ОБРОБКА ІНФОРМАЦІЇ ЩОДО РОЗРОБЛЕНИХ МЕТОДІВ МЕНЕДЖМЕНТУ

2.1. Збором інформації займається спеціально створена група страхових агентів, діяльністю якої керує заступник директора з роздрібних продаж.

2.2. На основі сформованих на першому етапі вимог до інформації проводиться оцінювання зібраних даних, у результаті атестації виявлено, збільшення страхових випадків у зимовий період залежить тільки від необережності самих клієнтів.

2.3. Рішення повинне бути раціональним, ефективним, найбільш економічним, чітко сформульованим, реальним щодо виконання, прийнятим протягом робочого тижня.

|

3 етап. ВИЯВЛЕННЯ ТА ОЦІНКА АЛЬТЕРНАТИВ, ЗАКЛАДЕНИХ У РОЗРОБЛЕНИХ МЕТОДАХ МЕНЕДЖМЕНТУ

3.1 .Для вирішення проблеми пропонуються такі альтернативи: під час підписання з страхувальником страхового полісу, потрібно роз’яснити всі правила страхування від нещасного випадку. Такий підхід до клієнта зумовить його обережність під час зимового періоду.

3.2. Оцінювання альтернатив:

- навчання спеціалістів, які займаються страхуванням людей від нещасного випадку на курсах підвищення кваліфікації вимагає певних витрат, однак їх відвідування буде корисним для них самих, забезпечить підвищення їхнього кваліфікаційного рівня та досвіду, сформує імідж СК як такій, що дбає про своїх працівників.

- заміна наявної робочої сили новою більш висококваліфікованою також вимагає певних витрат на оцінку та підбір кандидатів, їхню адаптацію в колективі тощо. При цьому такий захід може викликати опір у працівників колективу та несприйнятгя нових колег, що погіршить мікроклімат в організації.

|

4 етап. ПІДГОТОВКА ТА ОПТИМІЗАЦІЯ УПРАВЛІНСЬКОГО РІШЕННЯ, ЯКЕ ПРИЙМАЄТЬСЯ

4.1 Враховуючи те, що дана компанія виходить на міжнародний ринок - їй життєво необхідні

висококваліфіковані працівники. Тому перенавчання спеціалістів, які уже адаптувались у робочому

колективі, але не володіють достатньою кваліфікацією є справою більш вдячною, ніж формування

плинності кадрів.

4.2. Спеціально сформованою групою складено список спеціалістів, які підлягають перенавчанню,

визначено основні їхні проблеми у кваліфікаційні сфері та запропоновано перелік навчальних

центрів.

|

5 етап. ПРИЙНЯТТЯ УПРАВЛІНСЬКОГО РІШЕННЯ

5.1. Заступник директора із загальних питань обговорює проект перенавчання спеціалістів з директором, головним бухгалтером та юрисконсультом, узгоджуючи усі фінансові, організаційні та правові аспекти даного рішення.

5.2. Після обговорення всіх переваг і недоліків цього рішення директор його затверджує шляхом підписання угоди з навчальним центром.

5.3. Директор видає наказ про виконання рішення.

|

6 етап. РЕАЛІЗАЦІЯ УПРАВЛІНСЬКОГО РІШЕННЯ ТА ОЦІНКА РЕЗУЛЬТАТІВ

6.1. Заступник директора із загальних питань організовує відвідування спеціалістів курсів підвищення кваліфікації у позаробочий час та доповідає директору компанії.

6.2. Після завершення навчальної програми заступник директора із загальних питань проводить атестацію спеціалістів для виявлення рівня їхньої кваліфікації та компетентності.

6.3. Заступник директора із загальних питань доповідає директору про помітне зростання кваліфікації спеціалістів, що закінчили навчальну програму.

|

1 етап. ВИНИКНЕННЯ СИТУАЦІЇ, ЯКА ВИМАГАЄ ПРИЙНЯТТЯ РІШЕННЯ

1.1. Зменшення кількості крупних клієнтів.

1.2. Ця проблема може привести до того, що у споживачів сформується несприятлива думка щодо якості надання страхових послуг, які надаються страховою компанією відповідно до якості проведення рекламної кампанії.

1.3. Інформація повинна бути своєчасною, об'єктивною, економічною, маркетинговою, повною.

|

|

2 етап. ЗБІР І ОБРОБКА ІНФОРМАЦІЇ ЩОДО РОЗРОБЛЕНИХ МЕТОДІВ МЕНЕДЖМЕНТУ

2.1. Збором інформації займається спеціально створена група працівників, діяльністю якої керує директор страхової компанії.