ДИПЛОМНА РОБОТА

на тему:

«Вплив іноземного перестрахування на платоспроможність вітчизняних страхових компаній на прикладі ЗАТ УАСК «АСКА»

Зміст

Вступ………………………………………………………………...……………..3

Розділ 1. Іноземне перестрахування як одна з основ фінансової надійності страховика………………..…..................................................................................8

1.1 Теоретичні засади перестрахування………………………..…......................8

1.2 Стан та тенденції світового ринку перестрахування…….…......................24

1.3 Сучасний стан іноземного перестрахування в Україні…….…...................31

Розділ 2. Вплив перестрахування на платоспроможність страхової компанії ЗАТ «УАСК АСКА»……………...…...................................................................47

2.1 Характеристика діяльності ЗАТ «УАСК АСКА»………….…....................47

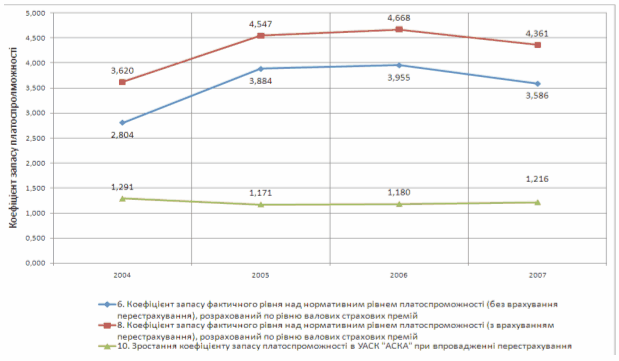

2.2 Аналіз забезпечення платоспроможності ЗАТ «УАСК АСКА» в 2004 - 2007 рр………………………………………………..…......................................61

2.3 Економетричне моделювання впливу перестрахування на рівень платоспроможності ЗАТ "УАСК АСКА в программі 2004-2007рр……….....77

Розділ 3. Розвиток іноземного перестрахування як важіль забезпечення фінансової стійкості страхових компаній в Україні………………………......80

3.1 Ефективність заходів по декріміналізації процесів іноземного перестрахування в Україні як основа розвитку реального іноземного перестрахування в Україні………...........................................………………….80

3.2 Оптимізація складу та структури перестрахування страхового портфеля як ефективний захід підвищення платоспроможності страхової компанії…..92

3.3 Оптимізація частки та структури власного утримання як основа забезпечення платоспроможності страховика…………………......................100

Висновок…………………………………………………………………….......112

Список використаних джерел……………………………………....................124

Додатки……………………………………………………………………….....131

Вступ

Перестрахування є найважливішим сегментом міжнародного ринку страхування. Виникнення перестрахування як системи перерозподілу страхових ризиків і збитків було історично обумовлене розвитком світового господарства, появою нових об’єктів страхування та пошуком страховиками нових форм і методів їх страхового захисту на якісно новій фінасовій основі. Страхові компанії здатні виконувати свої безпосередні функції лише за умови створення багаторівневої системи страхового захисту, яка неможлива без застосування перестрахування.

Перестрахування забезпечує фінансову надійність функціонування страхових компаній, динамічний розвиток національного страхового ринку, збільшення його місткості. Застосування можливостей перестрахування є вкрай необхідним для молодих і малопотужних страхових ринків країн з перехідною економікою, у тому числі і України.

В Україні перестрахування тільки починає розвиватися. Історично склалося так, що перші операції з перестрахування почали здійнюватися вітчизняними страховими компаніями лише з початку 90-х років ХХ століття. За умов державної монополії у сфері страхування, перестрахування всередині країни для забезпечення фінансової стійкості страхових компаній не використовувалося. Як наслідок – перестрахування є найменш дослідженою сферою діяльності для українських страховиків.

Значний внесок в розробку теоретичних основ перестрахування зробили українські вчені – В.Д. Базилевич, О.Д. Заруба, М.С. Клапків, С.С.Осадець та російські вчені - К.Г. Воблий, І.Т. Балабанов, Ю.М. Журавльов, М.Г. Каминкіна, Є.В. Коломін, А.І. Корчевська, В.К. Райхер, В.А. Сухов, К.Є. Турбіна, Т.А. Федорова, В.В. Шахов, Р.Т.Юлдашев. Серед західних вчених-економістів можна виокремити праці: Д. Бланда, К. Бурроу, Д. Гауера, Л. Гератеволя, М. Гросмана, Дж. Макензи, А. Манеса, Р. Меркіна, К. Пфайффера, Д. Хемптона.

Водночас слід зазначити, що в Україні відчувається значний дефіцит спеціальних досліджень, які стосуються безпосередньо сфери перестрахування. Бракує орієнтованих на практичне застосування наукових розробок, не узагальнюється накопичуваний досвід. Становлення перестраховувальних відносин відбувається в умовах економічної нестабільності, недосконалості законодавчої бази у сфері страхування взагалі і перестрахування – зокрема.

Лишається дискусійним визначення економічного змісту перестрахування, його місця і ролі у розвитку страхових ринків країн з перехідною економікою, в тому числі і вітчизняного, розширення його місткості та інтеграції у міжнародний ринок страхування. Відсутнє інформаційно-аналітичне забезпечення у сфері перестрахування.

Вагомість охарактеризованої проблематики, необхідність її вирішення зумовили вибір теми дипломного дослідження та свідчать про її актуальність.

Актуальність теми дипломної роботи полягає в виявленні доцільності перестрахування страхових ризиків страховими компаніями України в перестрахувальних компаніях – нерезидентах за кордоном, як засобу регулювання платоспроможності страхової компанії.

Предметом дослідження є економічні відносини, які виникають між суб’єктами страхового ринку при проведенні перестраховувальних операцій, поточний стан та перспективи розвитку іноземного перестрахування в Україні.

Об’єктом дипломного дослідження є процеси перестрахування страхових ризиків вітчизняних страховиків у іноземних перестраховиків в ЗАТ Українська акціонерна страхова компанія «АСКА» та інших страхових компаніях України.

Метою дипломного дослідження є оцінка впливу іноземного перестрахування на платоспроможність вітчизняних страхових компаній та пошук шляхів підвищення ефективності впливу іноземного перестрахування на діяльність вітчизняних страховиків.

В плині дипломного дослідження вирішувались наступні задачі:

1. В розділі 1 досліджені теоретичні питання:

- сутності перестрахування;

- стану та тенденцій світового ринку перестрахування;

- сучасного стану іноземного перестрахування в Україні.

2. В розділі 2 проаналізовані:

- характеристики діяльності та рівень платоспроможності ЗАТ «УАСК АСКА»;

- галузі застосування іноземного перестрахування в діяльності ЗАТ «УАСК АСКА»;

- економетрична модель впливу рівня перестрахування на фактичний рівень платоспроможності ЗАТ «УАСК АСКА».

3. В розділі 3 проведена розробка пропозицій з розвитку іноземного перестрахування як важелю забезпечення фінансової стійкості страхових компаній в Україні:

- аналіз ефективності заходів декриміналізації іноземного перестрахування в Україні;

- методологія оптимізації складу та структури перестрахування в страховому портфелі;

- методологія оптимізації рівня власного утримання як основи забезпечення платоспроможності страховика.

Методологічною основою дипломного дослідження є системний підхід до розкриття змісту перестрахування як засобу підвищення ефективного функціонування страхового ринку. В процесі дослідження застосовувалися: діалектичний метод пізнання, що забезпечує аналіз фінансових явищ та процесів в їх розвитку, взаємозв’язку і взаємозалежності; метод аналізу і синтезу; економіко-статистичні методи: групування, прогнозування при розробці оптимальної перестраховувальної програми та метод порівняльних характеристик при дослідженні умов договору страхування і перестрахування.

Джерелами інформації виступали спеціальна економічна література, законодавчі та нормативні акти України, які регламентують перестраховувальну діяльність, матеріали Управління страхової діяльності Департаменту фінансових установ та ринків Міністерства фінансів України, статистичні дані інформаційно-аналітичних видань, періодичної преси, зведені показники звітів окремих страхових компаній України.

Наукові розробки, висновки, пропозиції базуються на положеннях сучасної економічної теорії, дослідженні та узагальненні досвіду зарубіжних країн та вітчизняного досвіду в проведенні перестраховувальних операцій.

Практична та наукова цінність отриманих результатів дипломного дослідження полягає в систематизації даних по іноземному перестрахуванню ризиків страховими компаніями України в умовах відсутності спеціального законодавства в Україні по перестрахуванню і відсутності професійних перестраховиків в Україні та виявлені етапів:

- різкого нарощування рівня іноземного перестрахування в 2000 - 2003 роках, як процесу використання перестрахування в якості кримінального інструменту «псевдоперестрахування», прикриваючого нелегальне переміщення та відмивання «брудної валюти» валюти за кордоном;

- різкого падіння рівня іноземного перестрахування після введення ліцензування договорів в Держфінпослуг та Держфінмоніторинг з перестрахувальниками-нерезидентами з 2004 року;

- різкого зростання рівня внутрішнього перестрахування між страховими компаніями України у 2005 - 2008 роках, як схем податкової мінімізації податку на страхові доходи;

- різкої зміни пріоритетів важливості іноземного перестрахування ризиків для страховиків України з моменту вступу України в СОТ у 2008 році та допущення конкурентоспроможних іноземних страховиків до страхування в особливо ємних галузях авіаційного, космічного та морського страхування в Україні з можливим витісненням з цих галузей вітчизняних страховиків.

В результаті проведеного дослідження оптимальною та перспективою формою іноземного перестрахування для страховиків України визначено облігаторні непропорційні договори з ексцедентом збитку, в цьому випадку підключення фінансової міці перестраховика здійснюється тільки при рівнях збитків, які перевищують рівень власного страхового утримання страховика.

Розділ 1. Іноземне перестрахування як одна з основ фінансової надійності страховика

1.1 Теоретичні засади перестрахування

Перестрахування є найважливішим сегментом міжнародного ринку страхування. Враховуючи те, що страхова компанія здійснює перестрахування своїх ризиків і приймає чужі ризики як в межах країни базування, так і за кордоном, операції з іноземного перестрахування є зовнішньоекономічною діяльністю страхової компанії [33, c.14].

Перестрахування – це окремий інститут всередині страхування, в якому склалася власна термінологія. Базові теоретичні поняття є спільними як для внутрішнього, так і для іноземного перестрахування. Тому, перш ніж розглянути особливості іноземного перестрахування, необхідно визначитись із економічним змістом та механізмом дії процесу перестрахування, як такого.

Сутність та зміст категорії «перестрахування» в економічній літературі суттєво не змінюється, але існує декілька модифікацій цього поняття. Приведемо декілька з них.

Перестрахування (англ. - reinsurance) — це страхування особливого виду, зміст якого полягає у передачі частини ризику (ризиків) у відповідальність іншому спеціалізованому страховику, тобто перестраховику [34,c.79].

Перестрахування є системою екнономічних відносин, у процесі яких страховик, приймаючи на страхування ризики, передає частину відповідальності по них з урахуванням своїх фінансових можливостей на погоджених умовах іншим страховикам з метою створення збалансованого страхового портфеля, забеспечення фінансової стійкості і рентабельності страхових операцій [35,c.236].

В Україні перестрахування здійснюється згідно з вимогами та в порядку, встановленими Кабінетом Міністрів України та відповідно до Закону України «Про страхування» (остання редакція від 28 грудня 2007 року ) [1].

Відповідно до статті 12 Закону України про страхування: «Перестрахування – це страхування одним страховиком (цедентом, перестрахувальником) на визначених договором умовах ризику виконання частини своїх обов'язків перед страхувальником у іншого страховика (перестраховика) резидента або нерезидента, який має статус страховика або перестраховика, згідно з законодавством країни, в якій він зареєстрований.» [1].

Страховика, котрий безпосередньо працює зі страхувальниками щодо взяття на себе їхніх ризиків, називають "прямим страховиком", або страховиком, що передає ризики.

Перестраховик — це страховик, котрий надає страхову послугу "прямому страховику". У свою чергу перестраховик може передати частину взятих на себе ризиків іншому страховику і тощо.

Перестрахувальник – це страховик, який взяв на страхування ризик і передав частину його вартості в перестрахування іншому страховику.

Процес передачі ризику називається цедуванням ризику або страхувальною цесією. Страховик, який передає ризик, називається цедентом, а той, що приймає цей ризик, — цесіонарієм. Наступна передача цесіонарієм (частково або повністю) ризику наступному перестраховику називається ретроцесією. Страхове товариство, яке передає третьому учаснику ризик у наступне перестрахування, називається ретроцедентом, а товариство, яке бере на себе ретроцедований ризик, називається ретроцесіонарієм.

За умовами перестрахувальних договорів перестрахувальник повинен систематично висилати перестраховику перелік ризиків, що підпадають під перестрахування. Такий перелік іменується бордеро.

Пріоритет — це власна участь цедента в покритті збитків. Ліміт перестрахувального покриття — це максимальна межа відповідальності перестраховика за наслідки одного страхового випадку. Ексцедент – сума ризику, що підлягає перестрахуванню зверх власних вирахувань.

Сліп – у факультативному перестрахуванні документ, який висилається перестрахувальником потенційним перестраховикам, містить основні умови передбачуваного договору перестрахування: характеристику ризику, страхову суму, умови страхування, ставку пермії, власні вирахування тощо.

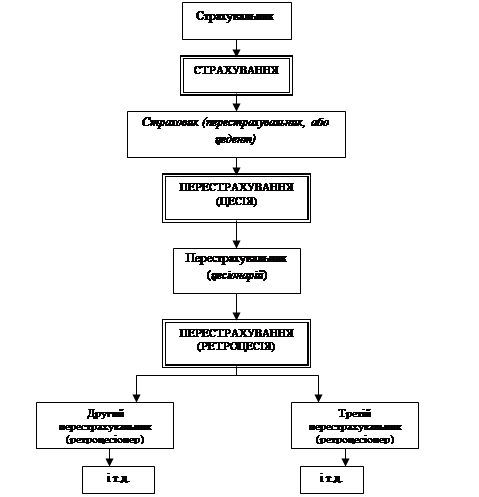

Схема операцій страхування і перестрахування наведена на рис.1.1.

Рис.1.1. Схема перестрахування і ретроцесій [35]

У цесіонарія немає ніяких зобов'язань щодо укладених цедентом договорів страхування. Це означає, що страховик (цедент), котрий уклав договір із перестраховиком (цесіонарієм), залишається відповідальним перед страхувальником у повному обсязі. Він навіть не зобов'язаний інформувати страхувальника про передачу ризику в перестрахування.

Таким чином, платоспроможність страховика складається з двох складових:

забезпечення сплати страхового відшкодуваня в межах ризику власного утримання;

забезпечення отримання від перестраховика та сплати страхового відшкодування в межах ризику, переданого в перестрахування.

Перестраховик зобов'язаний виплатити відшкодування цеденту пропорційно до його участі за умови, що цедент виплатив це відшкодування страхувальнику. Цедент зобов'язаний інформувати цесіонарія про цедований ризик так само, як страхувальник зобов'язаний інформувати страховика про всі зміни, що відбуваються в ризику, який він передав страховику [32,c.56].

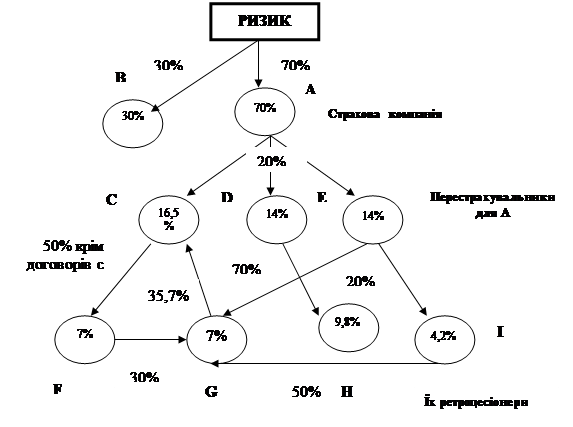

Розподіл ризику шляхом перестрахування ілюструє рис. 1.2. Він демонструє ситуацію, коли великий ризик спочатку був розміщений у двох компаніях-співстраховиках – А (70%) і В (30%). Далі В залишає весь ризик на власній відповідальності, а А перестраховує тричі за 20%, у результаті чого у нього залишається 28% (40% від 70%). Міркуючи таким чином, одержуємо:

| Компанія |

Взятий ризик, % |

Залишений ризик, % |

| А |

70,0 |

28,0 |

| В |

30,0 |

30,0 |

| С |

16,5 |

9,5 |

| D |

14,0 |

4,2 |

| Е |

14,0 |

7,0 |

| F |

7,0 |

4,9 |

| G |

7,0 |

4,5 |

| H |

9,8 |

9,8 |

| I |

4,2 |

2,1 |

Рис.1.2. Схема передачі ризику в перестрахування і ретроцесію [32]

Сутність перестрахування можна побачити через розкриття його функцій.

Головна функція перестрахування — вторинний перерозподіл ризику. Зміст її полягає в тому, що страховик може забезпечити страхувальнику тільки таку гарантію, яка відповідає його фінансовим можливостям. Самотужки домогтися значних результатів страховику досить важко. Якісніше і в повнішому обсязі виконувати свої зобов'язання страховик може завдяки перестрахуванню, тобто через розподіл ризику між ним та іншими страховиками. За цих умов перестраховик бере на себе відносно значну частку ризику чи гарантії. На практиці найчастіше кілька перестраховиків беруть участь у покритті збитків (вони вступають у співпрацю на підставі контрактного документа або договору).

Як правило, на кожного перестрахувальника припадає різна частка покриття. Завдяки цьому страховик, котрий передає ризики в перестрахування, збільшує свої можливості щодо прийняття ризиків у десятки разів.

Таблиця 1.1

Перелік функцій перестрахування з точки зору різних економістів-дослідників

| Економісти-дослідники |

Перелік функцій |

| Горбач Л.М. [23] |

вторинний перерозподіл ризику;

можливість брати на страхування дуже дорогі та унікальні ризики;

сприяння запровадженню та поширенню нових видів страхування;

створення умов для формування однорідного збалансованого портфеля, який необхідний страховику для надійного контролю своєї середньо- та довгострокової політики;

набуття форми зовнішньої торгівлі, якщо перерозподіл ризику здійснюється між компаніями різних країн

|

| Юрченко Л.А. [60] |

вирівнювання страхових сум, прийнятих на страхування ризиків;

збалансування страхового портфеля;

приведення ппотенційної відповідності по сукупній страховій сумі у відповідність до фінансових можливостей страховика;

забеспечення фінансової стійкості страхових операцій, їх рентабельності;

отримання взаємної участі у ризиках, прийнятих на страхування іншими страховиками

|

| Внукова Н.М. [32] |

вторинний перерозподіл ризику;

взяття на страхування дорогих та унікальних ризиків;

розширення нових видів страхування;

створення умов для формування сбалансованого страхового портфеля;

невидимий експорт-імпорт страхових гарантій

|

| Мних М.В. [33] |

надання додаткових фінансових ємностей (капіталу) для прийняття прямими страховика ми ризиків на страхування;

вторинний перерозподіл прийнятого на страхування ризику

|

| Турбіна Є.К. [53] |

надання додаткової фінансової ємності (капіталу) для прийняття прямими страховиками ризиків на страхування;

вторинний перерозподіл прийнятого на страхування ризику;

забеспечення сбалансованості результатів діяльності страховика за кожний звітний період;

захист річного балансу страхування;

участь у податковому плануванні прямого страховика;

надання умов для накопичення активів прямим страховиком;

вплив на покращення показників платоспроможності прямого страховика;

надання ліквідних активів для швидкого врегулювання збитків прямим страховиком при настанні страхових випадків із застрахованими ризиками

|

Розрізняють активне та пасивне перестрахування.

Активне перестрахування (вхідне) полягає у прийнятті іноземних ризиків для покриття або продажу страхових гарантій.

Пасивне перестрахування (вихідне) — це передача ризиків іноземним страховикам (купівля страхових гарантій). Головна його мета — передача відносно дрібних ризиків великій кількості перестраховиків у різних країнах. Завдяки цьому досягається стабільність страхового портфеля та встановлюються широкі контакти на ринку перестрахування [52].

На міжнародному страховому ринку з метою передачі ризиків іншим страховикам і перестрахувальним компаніям часто застосовується фрондування, або фронтинг (від англ. front – виходити за), що є своєрідним різновидом перестрахування.

Фронтування (або фронтинг) – це операція, у процесі якої компанія оформляє страховий догововір, але ризик (частина або повністю) передає іншому страховику, який не фігурує в договорі і найчастіше залишається невідомим для страхувальника. Фронтинг здійснюється, якщо страховик прагне потрапити на ринок, куди він сам або його поліси не допускаються. У цьому випадку він звертається до місцевої страхової компанії з пропозицією оформити за винагороду страхування на себе, а потім перевести йому ризик і страхову премію. Страхова компанія, яка укладає на прохання іншої страхової компанії договір страхування, називається фронтуючою компанією, а сам страховий поліс – фронт-поліс (front policies). Страхові компанії змушені досить обережно підходити до фронтування, оскільки у разі можливих претензій вони є відповідачами за договором страхування.

У перестрахувальній практиці набули поширення пули. Учасники пула, якими найчастіше є всі страхові компанії ринку, за добровільною згодою між собою або відповідно до законодавства передають у пул всі ризики, які підлягають перестрахуванню по всьому портфелю страхувань, або по окремих видах страхування, або навіть по певних, особливо небеспечних ризиках. На базі прийнятих у перестрахування ризиків створюється перестрахувальний договір, в якому всім членам пула надається можливість участі пропетрційно сумам премій, переданим ними в пул або в межах погоджених лімітів відповідальності.

Доцільність пулів полягає в тому, що цим видом перестрахування досягається максимальне використання ємності даного страхового ринку і заощаджуються валютні кошти держави. Головний недолік пулів: при настанні кастастрофічних подій збитки мають повністю або в межах ринку оплачуватися страховими компаніями однієї країни, у той час як при традиційних методах перестрахування значна частина збитків перерозподіляється між країнами.

Одним з ключових моментів у перестрахуванні є визначення власного утримання страхової компанії.

Власне утримання страхової компанії – це економічно обгрунтований рівень суми, в межах якої компанія залишає (утримує) на своїй відповідальності певну частку страхових ризиків, передаючи в перестрахування суми, що перевищують цей рівень. У багатьох країнах законодавчо введені вимоги до величини власного утримання. Наприклад, в Україні це питання освітлюється у статті 29 Закону «Про страхування» [1].

Згідно з статтею 29 Закону України «Про страхування» такі операції є необхідною умовою для забеспечення платоспроможності страховиків, коли страхова сума за окремим об’єктом і видом страхування перевищує 10% суми сплаченого статутного фонду і створених страхових резервів на останню звітню дату [1].

Величина власного утримання по одиночному ризику залежить від таких чинників [59, c.146]:

фінансові можливості страховика;

- досвід фахівців з даного виду ризику і політика компанії по формуванню оптимального страхового портфеля. По профільних для даного страховика видах ризику власне утримання, імовірно, має бути вищім, ніж по видах страхування, у яких даний страховик не спеціалізується.

- характер ризику – його потенційна небезпека. Досить часто для визанчення величини власного утримання страхової компанії використовуються спеціальні шкали по різних видах ризику, у яких величина власного утримання деференціюється за класами небезпек. Наприклад, стосовно ризику відповідальності за сплату екстрених послуг при поїздках за кордон ЗАТ «УАСК АСКА» визначає величину власного утримання наступним чином:

Таблиця 1.2

Визначення величини власного утримання залежно від класу ризику відповідальності за сплату екстрених послуг при поїздках за кордон, що застосовується в ЗАТ «УАСК АСКА» [63]

| Позначення |

Класифікація ризиків |

Величина власного утримання, у.о. |

| I |

Мінімальний ризик (на одного отримувача послуг) |

1000-5001 |

| II |

Невеликий ризик (на один страховий випадок, в якому беруть участь від двох до п'яти отримувачей послуг) |

5000-2001 |

| III |

Середній ризик (ексцедент збитку при кумуляції ризику більше п'яти отримувачей послуг) |

Договір облігаторного перестрахування ексцедента збитку № 10013289 від 01.01.07 з ВАТ «Русское перестраховочное общество» |

| IV |

Великий ризик (катастрофічний ексцедент збитку, круїзи тощо) |

Договір облігаторного перестрахування катострофічного ексцедента збитку № 10013290 від 01.01.07 з ВАТ «Русское перестраховочное общество» |

Чим більшим небезпекам піддається об’єкт страхування, тим менша величина власного утримання.

- Величина тарифної ставки. На світовому ринку діє закономірність: чим вищій тариф, тим менша величина власного утримання. Часто страховики використовують шкали залежності величини влсного утримання від величини тарифної ставки за окремими видами ризиків у певному інтервалі (табл.1.3).

Таблиця 1.3

Залежність величини власного утримання від величини тарифної ставки за класами ризику «вогонь» для страхування будівель та споруд, що застосовується ЗАТ «УАСК АСКА» (при відшкодуванні збитків, що не перевищують екв. 150 000 у.о. на один випадок, чи низку збитків під час одного випадку) [63]

| Клас ризику (пожеженебезпечність будівель та споруд) |

Величина тарифної ставки, % |

Величина власного утримання, у.о.. |

| I |

до 0,1 |

до 150 000 |

| II |

0,1-1,0 |

до 100 000 |

| III |

1,0-5,0 |

до 50 000 |

| IV-V |

5,0 і вище |

до 20 000 |

Характер портфеля. Портфель страхової компанії характеризується такими показниками, як кількість ризиків, обсяг страхової премії, структура, сбалансованість, географічний розподіл ризиків. Великий сбалансований портфель дозволяє збільшувати власне утримання, в той час як невеликий або несбалансований – знижує його [59].

Величина власного утримання має велике значення не тільки для страховика, а і для перестрахувальника, тому що служить індикатором оцінки ризику. Невелике власне утримання передавальної компанії може викликати певні сумніви перестрахувальників щодо якості ризику або сумлінності страховика при врегулюванні страхових подій.

Ефективність перестрахувального захисту багато в чому визначає вибір тієї або іншої форми та методу перестрахування.

За методом передачі ризиків у перестрахування та способом оформлення правових взаємин сторін перестрахувальні договори поділяються на факультативні, облігаторні, факультативно-облігаторні (рис.1.3)

Рис.1.3. Види договорів перестрахування за методом передачі ризиків та способом взаємодії сторін [33]

Факультативне перестрахування вважається найпростішим. Воно широко використовується за умови великих ризиків. Договір факультативного перестрахування надає повну свободу цеденту у вирішенні питання щодо передачі (часткової чи повної) певного виду ризику та умов цієї передачі. Пере-страховик може прийняти цю пропозицію або відхилити її. Розмір перестрахувальних платежів за цим договором визначає ринок. За цим же видом договорів цедент повинен передати частину ризику до початку відповідальності за нього.

Договір облігаторного перестрахування має обов'язковий характер і зобов'язує цедента передати перестраховику в межах певної частки всі ризики одного й того ж характеру, взяті на страхування в тій чи іншій країні, наприклад, ризики пожежі та непрямі ризики. Передача таких часток ризиків перестраховику здійснюється тільки тоді, коли страхова сума перевищує визначену раніше власну участь страховика.

Перестраховик за умовами даного виду договору зобов'язується прийняти всі ці ризики в перестрахування, не маючи можливості контролювати ні тарифікацію, ні виплати з ліквідації збитків.

Цей вид договору укладається на визначений термін з правом його розірвання. Договір дуже вигідний для цедента, оскільки всі заздалегідь визначені ризики автоматично покриваються перестраховиком.

Облігаторне перестрахування дешевше від факультативного. Воно передбачає встановлення між цедентом та цесіонарієм стосунків повної взаємної довіри. Передача ризиків відбувається в рамках юридичного документа — договору, який має ряд положень, практично ідентичних для всіх країн світу.

Якщо договір страхування укладено з умовою перестрахування, про це робиться застереження в перестраховому договорі.

Як правило, договір перестрахування набирає сили 31 січня. Іншу дату може бути встановлено в разі створення страхового товариства або відкриття нової галузі протягом року.

Факультативно-облігаторні договори перестрахування — це договори "відкритого покриття". За цією формою цедент вільний у виборі ризику (чи груп ризику), які він хоче передати перестраховику, а також у визначенні їхнього розміру. Перестраховик зобов'язується прийняти цедовані ризики на попередньо застережених цедентом умовах.

Перестрахові платежі за цим договором визначаються на індивідуальній основі за згодою сторін або пропорційно страховим платежам, отриманим при підписанні первинного договору страхування.

Небезпека для цесіонарія за облігаторним та факультативно-облігаторним договорами полягає у тому, що цедент може зробити селекцію ризиків у страховому портфелі і найнебезпечніші передати перестраховику. Тому ці договори мають ґрунтуватися на абсолютній довірі сторін [33].

Ємність перестрахувального договору – максимальна сукупна сума ризику, що випадає на власне утримання компанії, яка прийняла ризик на страхування, та покривається лімітом відповідальності перестраховиків за перестрахувальним договором [33].

Залежно від системи розділу ризиків між перестрахувальником і перестраховиком виділяють пропорційні і непропорційні договори (рис.1.4)

Рис.1.4. Види договорів перестрахування залежно від системи розподілу ризику [33]

Якщо участь перестраховика в кожному переданому йому покритті ризику визначається заздалегідь обумовленим співвідношенням власної участі цедента, то таке перестрахування називають пропорційним. У практиці пропорційного перестрахування використовують договори:

квотні;

ексцедентні;

квотно-ексцедентні.

Квотний договір. Це найбільш проста форма перестрахувального договору. Відповідно до його умов страхова компанія передає в перестрахування в узгодженій з перестраховиком частці всі без винятку прийняті на страхування ризики по певному виду страхування або групі суміжних видів страхування. У цій же частці перестраховику передається премія, а він відшкодовує перестрахувальнику в той же частці всі оплачені ним відповідно до умов страхування збитки.

Звичайно доля участі в перестрахуванні виражається у відсотках від страхової суми. Участь перестраховика може бути обумовлена й у конкретній сумі (квоті).

Квотний договір має такі основні переваги для передавальної компанії:

на ризику страховика залишається та частка відповідальності, яка повністю відповідає його фінансовим можливостям;

він легкий в обслуговуванні, визначає мінімальні витрати часу і коштів на технічні, адміністративні й інші операції, пов'язані з веденням такого договору.

Основний недолік – необхідність перестраховувати в значній частці невеликі ризики, які не є серйозною небезпекою і за інших обставин передавальна компанія могла б тримати на власній відповідальності, збіригаючи отримані премії. Крім того, квотне перестрахування не дозволяю повною мірою вирівнювати власний портфель страховика.

Ексцедентний договір. У практиці перестрахування цей договір називається surplas. Передавальна компанія утримує від кожного ризику не більше певної максимальної суми, яка називається «одна лінія» (one line). Максимальне утримання може також називатися ексцедентом. Ексцедент може змінюватися за класами ризиків. Така зміна відбивається в таблиці утримань, що складає частину договору.

Частина страхової суми кожного ризику, яка перевищує зазначену «одну частку», передається перестраховику, але тільки до певної величини, кратної утриманню (наприклад, до 5 ліній). Для перестрахування ризиків, страхові суми яких перевищують ємність договору першого ексцедента, перестрахувальник може укласти договір другого, третього і т.д. ексцедента.

Премії і страхові відшкодування розподіляються між передавальною компанією і перестраховиком пропорційно співвідношенню страхових сум. Перестраховик знову платить страховику комісію, оскільки сам не витрачається на пошук клієнта і врегулювання відносин з ним.

Ємність ексцедентного договору складається із суми власного утримання і суми ексцедента.

На відміну від квотного договору, договір ексцедентного перестрахування може привести до повного вирівнювання страхового портфеля перестрахувальника. Приступаючи до укладання ексцендентного договору, сторони визначають розмір власної участі страховика в покритті певної групи ризику.

Перевищення страховими сумами рівня власного утримання страховика називається надбанням ексцедента. Воно й передається в перестрахування. Максимум участі перестраховика в покритті ризику називається кратністю власної участі цедента.

Квотно-ексцедентний договір поєднує засоби двох уже названих. Портфель за оговорами перестраховується квотно, а перевищення сум страхування ризиків понад встановлену квоту (ліміт) у свою чергу підлягає перестрахуванню на засадах ексцедентного договору.

При пропорційних договорах страхові інтереси цедента та цесіонарія збігаються. При непропорційних — цедент може домагатися певних результатів, а перестраховик — зазнати збитків. Здебільшого ці договори діють у зв'язку з подіями, а не ризиками, їхня мета — захист цедента:

від великих збитків;

від суміщення збитків;

від подій катастрофічного характеру (землетрус, ураган і т. ін.).

Непропорційне перестрахування найчастіше використовується при страхуванні цивільної відповідальності власників транспортних засобів за збитки, спричинені третім особам в результаті ДТП, а також у тих випадках страхування, де немає верхньої межі відповідальності страховика.

До непропорційного перестрахування вдається з метою забеспечення фінансової стійкості за результатами діяльності за тривалий період, звичайно рік. Механізм перестрахування задіюється у разі, якщо певний фінансовий показник не відповідає обумовленому рівню за різними результатами. З урухуванням цих потреб набули розвитку два типи непропорційного перестрахування – перестрахування перевищення збитків і перестрахування перевищення збитковості за ризиками певного виду.

Договір ексцедента збитку є найбільш розповсюдженою формою непропорційного перестрахування і служить для захисту страхових портфелів компаній по окремих видах страхування від найбільш великих збитків. Під збитками страхової компанії за рік розуміється сукупна сума страхових відшкодувань у цілому або по окремих ризиках.

За умовами цього договору інструмент перестрахування набирає сили тільки тоді, коли остаточна сума збитку по застрахованому ризику в результаті страхового випадку або серії страхових випадків, яка є наслідком тієї самої події, перевищить обумовлену суму. Відповідальність перестраховиків зверх цієї суми обмежується певним лімітом. Це призводить до того, що ризики основного страховика можуть виявитися не повністю перестрахованими. Щоб уникнути цього страховику варто укласти другий, третій і т.д. договори ексцедента збитку.

Перестрахувальна премія звичайно встановлюється у певних відсотках до річної брутто-премії по страховому портфелю. Тому даний тип договору дає високий прибуток перестраховику. Однак оскільки до початку дії договору може бути відома тільки оцінна або очікувана сума премії, то спочатку сплачується певна сума авансу премії з наступним перерахунком остаточної суми на базі фактично отриманої суми брутто-премії за рік.

Договір ексцедента збитковості. Під збитковістю в страхуванні розуміється відношення суми збитків (страхових відшкодувань) до зібраних премій. Договір ексцедента збитковості ще називають «стоп лос». Він аналогічний договору ексцеденту збитку з тією різницею, що страхова компанія захищає спільні результати роботи (звичайно за рік) на випадок, якщо не збитки, а збитковість перевищить обумовлений у договорі відсоток або розмір.

Розмір збитковості, понад яку діє договор, звичайно встановлюється з таким розрахунком, щоб передавальна компанія не мала можливості фінансової вигоди по відповідальності, яка припадає на її частку. Таким чином, договір має на меті не гарантувати передавальній компанії прибуток, а тільки захистити її від додаткових або надзвичайних витрат.

Застосування договорів ексцедента збитковості доцільне в тих випадках, коли по певних видах страхування результати проходження справи різко коливаються або коли один або кілька страхових випадків можуть сильно вплинути на кінцеві річні результати. Цей вид договорів перестрахування часто використовують для доповнення звичайної схеми захисту, наприклад, на додаток до пропорційного договору.

Системи перестрахування та розміри власного утримання залежать від галузі страхування. Перестрахування на основі ексцедента сум доцільне для страхування від пожежі і поєднується з покриттям на базі ексцедента збитку в тому разі, якщо пожежа збігається з подіями катастрофічного характеру. При страхуванні автомобілів та цивільної відповідальності перестрахування здійснюється на основі ексцедента збитку [59].

1.2 Стан та останні тенденції світового ринку перестрахування

Ринок перестрахування є міжнародним. Цей вид економічної діяльності завжди носив глобальний характер, перестрахувальні компанії, як правило, підписували і приймали ризики з різних частин земної кулі. Жодна країна світу не взмозі самотужки забеспечити необхідну стійкість перестрахувального сектору до катастрофічних збитків, про що свідчать події останнього десятиріччя (див.табл.1.4)

Таблиця 1.4.

Найбільш дорогі застраховані збитків 2001-2007рр [62]

| Рік |

Країна/регіон |

Подія |

Смертельні випадки |

Економічіні збитки, $ млн. |

Застраховані збитки, $ млн. |

| 2001 |

США |

Терористичний акт 11 вересня |

2973 (за винятком терористів) |

| 2004 |

Японія |

Землетрус |

39 |

28 000 |

450 |

| 2004 |

США, Карибське море |

Ураган Айвен |

125 |

20 000 |

11 700 |

| 2005 |

США |

Торнадо |

35 |

3000 |

1700 |

| 2005 |

США |

Торнадо |

58 |

2100 |

1300 |

| 2005 |

Японія, Південна Корея |

Тайфун Shanshan |

1096 |

8500 |

1200 |

| 2007 |

Австрія |

Снігопад |

9 |

520 |

400 |

| 2007 |

Високо розвинуті країни світу |

Іпотечна криза |

-------- |

120 000 |

70 000 |

Не дивлячись на глобальний характер перестрахувального бізнесу, характеристики і результати діяльності перестраховиків у різних регіонах земної кулі значно різняться. Так сьогодні в світі існує приблизно 350 перестрахувальних компаній, з них 135 - в Європі, в Росії – 55 (професійних 20), в Україні – 8 (професійна лише 1).

Сьогодні найбільш актуальними для України ринками перестрахування є: Західна і Східна Європа, США та Росія. Розглянемо ці ринки більш детально.

Європейський перестрахувальний ринок є найдавнішим у світі. Сьогодні він за розміром і за значенням займає друге місце після США. У 2007р. страхові компанії цього регіону передали в перестрахування премію у розмірі $600 млрд. Нетто-ємність ринку приблизно $100 млрд. Основними ринками тут виступають Німеччина, Швейцарія, Велика Британія і Франція.

Збір перестрахувальної премії на ринку Німеччини у 2007р. становив $66,7 млрд., з них $25,5 млрд. припадає на Munich Re, $9,7 млрд. – на Hannover Ruck і $8,7 млрд. – на Allianz. Середній коефіцієнт збитковості на німецькому ринку становив 97,2%.

Швейцарський перестрахувальний ринок характеризується домінуючою позицією Swiss Re, збір преміїї якої у 2007р. становив $20,0 млрд., що дорівнює 70% від загального збору премії на ринку ($35 млрд.). Інші перестраховики – Coverium ($4,5 млрд.) та European Re Co. of Zurich ($2,1 млрд.). Середній коефіцієнт збитковості на швейцарському ринку становив 97%.

Збір премії на перестрахувальному ринку Великої Британії (за винятком Лондонського ринку) у 2007р. становив $36,3 млрд. Частина премії припадає на відділення та філії перестрахувальних компаній з Німеччини, Швейцарії, Бермуд. Середній коефіцієнт збитковості на ринку у 2007р. становив 91,9%.

Особливе місце на перестрахувальному ринку Великої Британії займає Лондонський ринок. Він ключає в себе об'єднання таких страхових організацій, як Ллойдз (Lloyd`s), члени Міжнародної Андеррайтерської Ассоціації Лондона (International Underwriting Association of London) і клуби взаємного морського страхування відповідальності судовласників (prorection and indemniti clubs). Збір премії цих організацій оцінюється у розмірі приблизно $35 млрд. (Ллойдз - $17,8 млрд.), що поступається обсягу премії, зібраної компаніями на Бермудах ($40 млрд.). Основним міжнародним партнером Лондонського ринка залишаються США, для яких він завжди слугував своєрідним клапаном безпеки з різних видів ризиків, які американські страховики і перестраховики не мали можливості або не бажали приймати на себе. В умовах глобального характеру страхування вища ступінь якості страхової експертизи на Лондонському ринку дозволяє йому залишатися головним центром міжнародного перестрахування. Тут найвища в світі концентрація страхового досвіду і знань, якими володіють андеррайтери, брокери, спеціалісти з розглядання та врегулювання збитків, юристи, допоміжні служби.

Французький перестрахувальний ринок характеризується високим вмістом французських перестраховиків (на ринку присутні лише дві іноземні страхові компанії). Приблизно однакові долі мають три перестраховика: SCOR ($9,4 млрд.), Caisee Centrale de Reassurance ($6,4 млрд.) та AXA Re ($8,5 млрд.). Середній коефіцієнт збитковості у 2007р. становив 115,7%.

Перестрахувальні ринки Східної Європи знаходяться на страдії активного розвитку. Різні країни в цьому регіоні по-різному підходять к питанню організації перестрахувального бізнесу, хоча спостерігається загальна тенденція до створення національних перестрахувальних компаній у цих країнах. Так вчинили, наприклад, у Польші, де наприкінці 90-тих років була створена професійна перестрахувальна компанія Polish Re Co, яка сьогодні є лідером перестрахувального ринку цього регіону ($4,4 млрд.); у Болгарії – Болгарське перестрахувальне товариство ($0,09 млрд.), у Словенії – Sava Re Co. ($0,3 млрд.), в Хорватії – Croatia Lloyd. ($0,08 млрд.), в Боснії – Bosna Re . ($0,06 млрд.). Відокремлено виступають Угорщина та Румунія: в цих країнах перестрахувальні ринки захопили компанії Західної Європи. У Чешській Республіці перестрахувальні операції є прерогативою компанії Ceska Pojistovna ($3,5 млрд.). Нетто-ємність ринку приблизно $2,0 млрд. В 2007р. середній коефіцієнт збитковості регіону страновив 39,6%.

Сполучені Штати Америки. Американський страховий бізнес не має рівних у світі. За підсумками 2007р. перестрахувальні компанії США зібрали понад $900 млрд., що складає більше 30% всіх зібраних премій з перестрахування у світі. Американські страхові монополії контролюють приблизно 50% всіх страхових ринків індустріально розвинутих країн світу. Гіганти перестрахувального ринку General Re, Amployers та American Re у 2007 році зібрали премій $23,0 млрд., $20,0 млрд. та $6,5 млрд., відповідно. Активи всіх страхових компанії США (яких більше 10 тисяч) складають близько $3,6 трлн., у середньому активи однієї компанії складають $360 млн., а на 12 найбільших припадає $300 млрд. Нетто-ємність ринку приблизно $300 млрд. Числені природні катастрофи 2004-2006 рр. завдали значних збитків перестрахувальній галузі країни, але завдяки розумній диверсифікації ризиків універсальні перестраховики змогли перейти у 2007р. із позитивним сальдо. Середній коефіцієнт збитковості у 2005р. становив 65,7%, у 2006р. становив 46,6%, в той час, як у 2007р. цей показник досяг 75,0%.

Як бачимо, 2007 рік приніс значні збитки перестрахувальній галузі розвинутих країн, це пояснюється, перш за все, наслідками іпотечної кризи і виплатами у жовтні-листопаді цього року. Загальна сума виплат досягла $70,0 млрд. Найбільших збитків зазнав швейцарський перестрахувальник Swiss Re (733 млн. євро) [62].

За останні роки активні позиції займали компанії країн колишнього СРСР – російські і латвійські перестрахувальники.

Лідером перестрахувального захисту країн СНД безузмовно є Російська Федерація.

За підсумками роботи 2007 року обсяг російського ринку перестрахування склав 69,4 млрд рублів або $2,79 млрд. При цьому виплати за договорами вхідного перестрахування склали 13,8 млрд рублів або $553 млн. Таким чином, рівень виплат в цілому по ринку досяг 20%. В той же час в галузі поступово підвищується концентрація внесків. Нетто-ємність ринку $15 млн.

В Російській Федерації працює приблизно 20 профессійних перестрахувальних компаній. Минулого року тільки декілька компаній за своїми показниками відповідають необхідному рівню ринкового коефіцієнта збитковості. Це, згідно даним ФССН: «Капитал Перестрахование» (1-е місце за зборами – $392 млн., коефіціент збитковості – 55,86%), "Ингосстрах" (4-е місце, $248 млн., коефіціент збитковості – 53,65%), "Русский щит" (2-е місце, $328 млн., коефіціент збитковості дорівнює 0,59%), "Профи Ре" (5-е місце, $224 млн., коефіціент збитковості складає 5,77%), "Алисма" (7-е місце, $200 млн., коефіціент збитковості – 2,71%) [62].

У зв'язку зі вступом України до Всесвітньої торгової організації 15 травня 2007р., вже починаючи з 16 травня поточного року страхові компанії України можуть перестраховувати ризики за кордоном тільки в країнах - членах ВТО. Таким чином, під питанням опинилася можливість перестраховувати ризики в Росії, що ще не вступила до ВТО. Укладені до 16 травня облігаторні договори перестрахування з компаніями з країн, що не входять до ВТО, діятимуть до закінчення свого терміну. Складніша ситуація з факультативними договорами, які регулюються додатковими угодами.

Українські страховики визнають, що неможливість укладення договорів перестрахування з російськими партнерами викличе безліч проблем на ринку. Дійсно, за даними Держфінпослуг, за 2007 р. обсяг перестрахування вітчизняними страховими компаніями у нерезидентів склав $154 млн, або 769,5 млн грн. При цьому на російських перестраховиків припало 20% вказаної суми - $30,8 млн (154,2 млн грн.), тоді як в США перестраховується 16% ризиків, Німеччині - 14%.

Причому справа не тільки в обсязі перестрахування українськими страховиками ризиків в Росії. «Російський ринок капіталізований краще українського, тому надійніший. В той же час він дає нижчу ціну, - пояснює Олександр Сосис, президент СК «АСКА» - Перше, що відбудеться, це зростання ціни на перестрахування. В той же час російський ринок м'якіший для складних українських ризиків. Російські компанії, на відміну від західних, беруть в перестрахування старіші морські судна. Це стосується і інших майнових ризиків». Частково погоджується з ним і Вадим Коломієц, директор департаменту Держфінпослуг: «Зрозуміло, що на перехідному етапі виникнуть деякі незручності. Можливо навіть, що доведеться платити вищу ціну за перестрахування в європейських компаніях». За його словами, ситуація, що склалася, може вплинути на прибуток страховиків, але не повинна істотно відбитися на ціні страхових послуг для кінцевих споживачів.

В цілому треба визнати, що страховики поки дуже обережно оцінюють ситуацію, що склалася, мабуть, розраховуючи спільно з Держфінпослуг знайти вихід з положення. Зокрема, представники Ліги страхових організацій України (ЛСОУ) не почали коментувати можливі наслідки заборони на перестрахування зизиків в Росії, відзначивши тільки, що мають намір надати регулятору Держфінпослуг свої юридичні виводи з даної проблеми. Деякі страховики вважають, що регулятор не мав права міняти порядок перестрахування ризиків, оскільки на це, згідно ст.12 Закону "Про страхування", має право тільки Кабінет міністрів. При цьому страховики дивуються, навіщо було вводити подібні обмеження на операції по перестрахуванню ризиків у компаній-нерезидентів. «Такої практики, коли потрібно перестраховувати ризики тільки в країнах ВТО, ніде не немає. І польські, і чеські, і німецькі страхові компанії працюють з російським ринком і не мають таких обмежень, хоча ці країни є членами ВТО. Ми не бачимо мотивації в ухваленні такої норми і відповідній світовій практиці», - говорить пан Сосис [63].

Визначимо основні тенденції глобальних (світових) ринків перестрахування в 1 кварталі 2008 року [62]:

1. Падіння брутто-премій: 1 кв. 2008 року Swiss Re -20%, Hannover Re 5,5%, Munich Re – 12%.

2. Зниження прибутків або заява збитків від фінансової діяльності: Munich Re чекає скорочення прибутку на 500 млн. євро, Swiss Re чекає збитки у розмірі 1,2 млрд. швейцарських франків, світові збитки від катастроф в 2007 році перевищили $70 млрд. (Swiss Re).

3. Продовження процесів злиття і поглинань: Munich Re придбав 100% акцій американської компанії Midland, Swiss Re придбала 25% в'єтнамською Vina Re, Японська Tokio Marine поглинула групу Kiln, VIG придбала 100% страхового бізнесу Ercte bank.

4. Розвиток офшорного перестрахування: зони Бермудських, Американських Віргінських островів, Анжуан, Беліз, Панама.

В той же час необхідний відзначити основні тенденції розвитку регіональних ринків - ринки окремого регіону, що відрізняються як місцеположенням, так і видами представлених на них товарів, цінами, кон'юнктурою, попитом і пропозицією товарів:

1. Зміцнення позицій лідерів регіональних ринків: Транссиб Ре отримав рейтинг A.M. Best «В –», Polish Re – вихід на IPO, SCOR – вихід на бразильський ринок.

2. Поява нових гравців в структурі фінансових холдингів і груп: група Generally і VIG оголосили про створення перестрахувальних компаній, Киргизстан оголосив про створення національного перестрахувальника.

3. Нарощування підписаних премій (2007 рік): SCOR +64%, VAB RE + 68,5%, Partner Re + 1,8%, AzRe +30, 7%, Євразія + 31,3%.

Локальні ринки – окремі ринки в межах суверенної території. До них відноситься і український перестраховочный ринок. Серед основних тенденцій розвитку локальних ринків хотілося б відзначити зростання об'ємів внутрішнього перестрахувального ринку, появу нових перестраховувальних компаній, нові законодавчі акти та ініціативи, вихід локальних компаній на регіональні ринки перестрахування.

1.3 Сучасний стан ринку іноземного перестрахування в Україні

Сьогодні ринок перестрахування України динамічно розвивається. На його розвиток впливають численні чинники, які і визначають основні тенденції. Оскільки ринок перестраховувальних послуг є інтернаціональним, неможливо відокремити його від регіональних і глобального ринків, які прямо і побічно впливають на його розвиток.

На запитання "Якій іноземній страховій (перестраховій) компанії Ви надасте перевагу при укладанні договору перестрахування?" українські експерти, які оцінювали вітчизняний ринок перестрахування відзначили наступні компанії [62]:

- Munich Re - високі рейтинги фінансової стійкості, високий рівень довіри, необхідна місткість, якісний сервіс, професійний перестрахувальний захист, високий імідж компанії, надійність, оперативність, лідер світового ринку перестрахування з великим досвідом роботи;

- Transatlantic Re - високі рейтинги фінансової стійкості, високий рівень довіри, необхідна місткість, якісний сервіс, професіоналізм, виконання своїх зобов’язань;

- Swiss Re - лідер світового ринку перестрахування з великим досвідом роботи;

- PZU S.A. - надійність, оперативність, якість послуг;

- Gen Re - якісний та професійний перестрахувальний захист, високий імідж компанії;

- “Москва Ре” - оптимальне співвідношення "ціна-якість" (якість навіть більша);

- SCOR, Hannover Re - з тим закордонним перестрахувальником, який розуміє чим й як живе його цедент і ринок, на якому працює цедент.

- “Росгосстрах”, “Ингосстрах” - потужні холдингові компанії з великим досвідом роботи й підготовленими кадрами.

Українські страховики визначили такі основні групи критеріїв, що висуваються до перестраховика [62]:

- високий рівень платоспроможності (фінансової надійності, стійкості, незалежності, стабільності);

- якість перестрахового захисту (достатня перестрахова місткість, ціна, оперативність щодо виплат та виконання зобов’язань);

- імідж та репутація на ринку (досвід роботи, особисті відносини, високий рівень довіри і відкритості, розуміння проблем цедента, взаємність та професіоналізм).

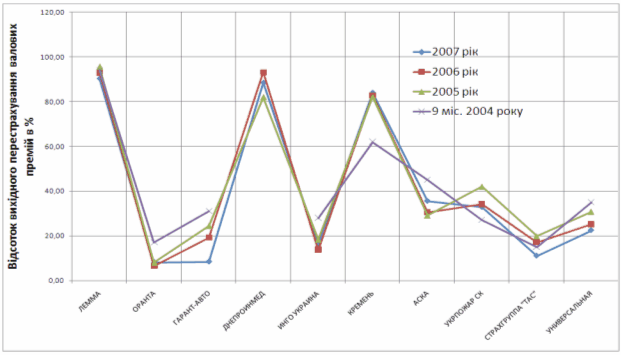

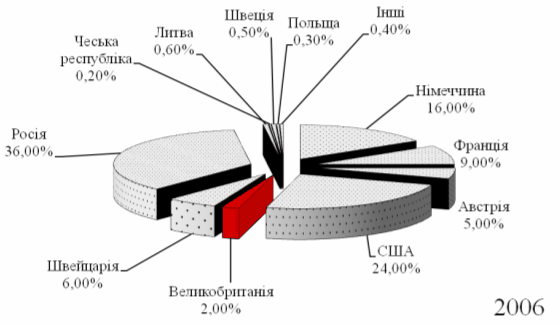

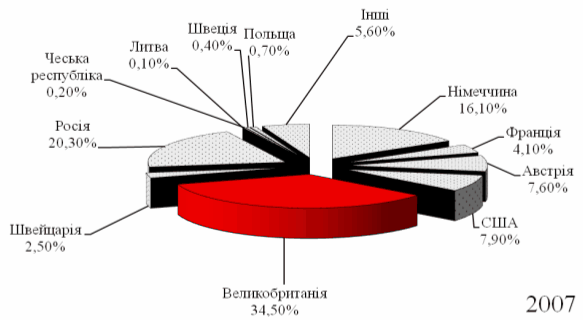

У 2006 – 2007 роках види страхування в Україні за якими частка перестрахування у перестраховиків-нерезидентів становила більше 20% від валових премій отриманих за такими видами розподілились наступним чином [68]:

- страхування повітряного транспорту - 26,95% (2006) та 21,57%(2007),

- страхування водного транспорту (морського внутрішнього та інших видів водного транспорту) - 40,80%(2006) та 23,8%(2007),

- страхування цивільної відповідальності власників наземного транспор-ту (включаючи відповідальність перевізника) - 24,77%(2006) та 36,9%(2007),

- страхування відповідальності власників повітряного транспорту (вклю-чаючи відповідальність перевізника) - 47,72% (2006) та 90,1%(2007),

- страхування відповідальності власників водного транспорту (включа-ючи відповідальність перевізника) - 51,48%(2006) та 38,02%(2007),

- обов‘язкове авіаційне страхування цивільної авіації - 57,15%(2006) та 68,38%(2007),

- обов‘язкове страхування цивільної відповідальності оператора ядерної установки за ядерну шкоду, яка може бути заподіяна внаслідок ядерного інци-денту - 54,20%(2006) та 49,5%(2007).

Так, досліджуєма в дипломному проекті ЗАТ УАСК «АСКА» [63] здійснює факультативне та облігаторне перестрахування об'єктів (ризиків) за наступними видами страхування:

страхування повітряного транспорту

страхування членів екіпажа повітряного судна

різноманітні види страхування відповідальності на авіаційному транспорті.

Інформацію про наявність рейтингів міжнародних рейтингових агентств у страховиків та перестраховиків - партнерів ЗАТ УАСК «АСКА» наведено в табл 1.5:

Таблиця 1.5

Основні партнери-перестрахувальники ЗАТ УАСК «АСКА» [63]

| № |

Компанія |

Країна реєстрації |

Рейтинг, установленный международным рейтинговым агентством |

| A.M.Best |

Fitch IBCA |

Moody’s Inv |

S & P |

| 1 |

Russian Re |

РФ |

NR |

NR |

NR |

NR |

| 2 |

Moscow Re |

РФ |

NR |

NR |

NR |

B+ (Stable) |

| 3 |

Transsib Re |

РФ |

NR |

NR |

NR |

NR |

| 4 |

ВСК |

РФ |

NR |

NR |

NR |

NR |

| 5 |

Стандарт-Резерв |

РФ |

NR |

NR |

NR |

NR |

| 6 |

РОСНО |

РФ |

NR |

NR |

NR |

NR |

| 7 |

Никойл-Страхование |

РФ |

NR |

NR |

NR |

NR |

| 8 |

АльфаСтрахование |

РФ |

NR |

NR |

NR |

NR |

| 12 |

Ингосстрах |

РФ |

NR |

NR |

NR |

BB (Positive) |

| 13 |

Baltikums |

Латвия |

NR |

NR |

NR |

NR |

| 14 |

Polish Re |

Польша |

NR |

NR |

NR |

NR |

| 15 |

PZU |

Польша |

NR |

NR |

NR |

A- |

| 16 |

Warta |

Польша |

NR |

NR |

NR |

BBBpi |

| 17 |

SOVAG |

Германия |

Not found |

Not found |

Not found |

BBpi |

| 18 |

TT Club |

Великобритания |

Not found |

Not found |

Not found |

BBBpi |

| 19 |

SCOR |

Франция |

B++ (Very good) |

BBВ |

Baa2 |

A- |

| 20 |

Hannover Re |

Бермуды |

A (Excellent) |

Not found |

А3 |

AA- |

| 21 |

Transatlantic Re |

США |

A+ (Superior) |

Not found |

Aa3 |

AA- |

| 22 |

Munich Re |

Германия |

A+ (Superior) |

AA- |

Aa3 |

A+ |

| 23 |

Allianz |

Германия |

A+ (Superior) |

AА- |

NR |

AA- |

| 24 |

Partner Re |

Бермуды |

A+ (Superior) |

AA |

Aa3 |

AA- |

| 25 |

Converium |

Германия |

B++ (Very good) |

ВВВ- |

Ваа1 |

BBB+ |

| 26 |

AXA Re |

Франция |

A (Excellent) |

AA |

NR |

АA- |

| 27 |

HERMES Assured Ltd |

Великобритания |

B- (Fair) |

Not found |

Not found |

AА- |

| 28 |

Korean Re |

Южная Корея |

A- (Excellent) |

Not found |

Not found |

ВВВ |

| 29 |

Swiss Re Group |

Швейцария |

A+ (Superior) |

AA+ |

Aa2 |

AA- |

| 30 |

General Cologne Re |

Германия |

Not found |

Not found |

Not found |

AAА |

| 31 |

AIG International Inc. |

США |

A+ (Superior) |

AA |

Unknown |

АА |

| 32 |

QBE Insurance Company |

Великобритания |

A (Excellent) |

A+ |

NR |

A+ |

Перестрахування – це інтернаціональний бізнес. Його міжнародне значення, без перебільшення, вже не раз відзначалось при відшкодуванні збитків у світових катастрофах.

В Україні, на жаль, при інтернаціоналізації страхового бізнесу і наближенні українського страхового ринку до світових стандартів, поки що відсутнє повне розуміння всієї глибинної сутності перестрахування і його великого значення як на мікро-, так і на макроекономічному рівні.

Варто назвати головні проблеми, які підтверджують викладене.

1. Перестрахувальна діяльність в Україні, як вид діяльності, не до кінця визначена і врегульована законодавчо. Закон України «Про страхування» визначає перестрахування, як «страхування одним страховиком (цедентом, перестрахувальником) на визначених договором умовах ризику виконання частини своїх обов’язків перед страхувальником у іншого страховика (перестраховика) резидента або нерезидента, який має статус страховика або перестраховика, згідно з законодавством країни, в якій він зареєстрований». Питання відшкодування збитків у перестрахуванні, питання ретроцесії, стосунків між ретроцедентом і ретроцесіонарієм і т.д. залишаються не виначеними законом і діють на основі звичаєвого та договірного права.

2. Перестрахуванням займаються всі суб’єкти страхового ринку, які отримали ліцензію на той чи інший вид страхування. Такий підхід породив невиправдану ніякими економічними законами взаємність, демпінгові страхові та перестрахувальні тарифи, відсутність єдиних стандартів і вимог до договорів перестрахування.

3. Перестрахувальні діяльність в Україні не визначена законом як окремий вид діяльності і не ліцензована. Тобто, в державі практично не існує законодавчого середовища для роботи професійної перестрахувальної компанії з відповідною ліцензією.

Такі законодавчі прогалини приводять до неоднозначного сприйняття сьогодні учасниками страхового ринку України доморощених українських перестрахувальних товариств, які позиціонують себе, як професійні перестраховики.

Поява професійного перестраховика на страховому ринку України сьо-годні є логічногю закономірністю і необхідністю розвитку української страхо-вої індустрії вцілому. Прийшов час, коли всі учасники страхового ринку повин-ні зрозуміти, що перестрахування - це важлива, окрема складова страхового бізнесу, це окремий елемент страхової інфраструктури.

Лише професійні перестраховики, які ніколи не були конкурентами для страхових компаній, надають послуги останнім з метою захисту їх інтересів, портфелю та страхувальника. Саме в цьому і є головна філософія діяльності професійного перестраховика.

Усвідомивши таку філософську сутність, стає зрозумілим, що перестра-ховик це перш за все партнер, з яким ідучи поруч, можна вирішити багато зав-дань.

По-перше, на етапі укладання прямого договору страхування можуть по-годжувати умови страхування, розробляти спільно прямі програми страхування від одиничних до комплексних, що спрощує процедуру перестрахування, яка починає діяти майже автоматично.

По-друге, існування професійного перестраховика дає можливість страхо-вим компаніям підписувати портфельні (облігаторні) перестрахувальні програ-ми. Фактично це визначення умов співпраці страховика і перестраховика по ще не існуючим договорам страхування.

По-третє, існування на ринку професійного перестраховика поступово приводить до утвердження в страховому середовищі єдиних правил, стандартів, визначень, обмежень і т.д. Враховуючи, що перестрахування по своїй суті ін-тернаціональний бізнес, саме перестрахування, представлене професійним пе-рестраховиком «підтягує» ринок в цілому до світових стандартів.

По-четверте, саме внутрішній професійний перестраховик, працюючи в умовах одного ринку, знаючи особливості цього ринку, його специфіку і струк-туру, може запропонувати страховим компаніям індивідуальні програми пере-страхування.

По-п’яте. Сьогодні всі констатують факт, що міжнародний ринок пере-страхування характеризується достатньо високими тарифами та жорсткими андеррайтинговими вимогами . Відповідно, за таких умов більшості українсь-ким страховим компаніям не під силу отримати професійний перестрахуваль-ний захист у перестраховиків-нерезидентів. Але альтернативні і професійні умови перестрахування може запропонувати український перестраховик за умови підтримки його страховиками.

Перестраховик, як професійний гравець на внутрішньому страховому ринку, формує свій перестрахувальний портфель з урахування як міжнародного досвіду так і з урахуванням специфіки українського ринку, підтягуючи його до світових стандартів. Такий підхід дає можливість отримати достатню облігатор-ну ємкість на світовому ринку перестрахування по різних класах бізнесу для забезпечення потреб українських страховиків з однієї сторони і наростити фі-нансові можливості внутрішнього перестраховика, розширивши ємкість україн-ського ринку перестрахування в цілому, з іншого боку. Тобто, викладений ва-ріант співпраці учасників внутрішнього страхового ринку в галузі перестраху-вання сприятиме його професійному формуванню та розвитку, адаптації його до міжнародних стандартів та підходів, а також плавному входженню у світове перестрахувальне бізнес-середовище.

Варто зазначити, що ретроцесійна діяльність перестраховика є його про-фесійною діяльністю, а не є ознакою його слабкості або фінансової нестабіль-ності. Така діяльність характерна для всіх рейтингових перестраховиків і є підтвердженням постійного контролю за своїм портфелем і диверсифікацєю прийнятих на перестрахування ризиків.

Так ретроцесійна програма (2006 рік) рейтингових перестраховиків склала: Munich Re 6,6%, Swiss Re – 6,5%, Lloyd’s – 33,7%, Hannover Re – 43,2%, Allians AG - 32,4%, Transatlantic Re – 29,1%, Converium – 15,1%, SCOR – 28,6%, American Re – 65,6% [62].

Окремо розглянемо основні тенденції українського локального ринку.

Стан іноземного перестрахування в Україні не можна розглядати відкремлено від загальної ситуації на вітчизняному ринку перестрахування. Для повного розуміння процесів, що відбуваються на ринку пропоную, по-перше, розглянути стан та можливості внутрішнього українського ринку перестрахування, а вже, по-друге, перейти до більш детального розгляду іноземного перестрахування.

Насамперед слід зазначити, що в Україні на спеціалізовані перестраховувальні компанії, тобто компанії, які займаються виключно перестрахувальними операціями, припадає невелика частка у загальному обсязі перестраховувальних премій по країні (у 2007 році - 12%), тоді як у страхових компаній, які займаються страховими і перестраховувальними операціями, цей показник становить у 2007 році - 76%. Отже, переважна частина перестраховувальних операцій в країні здійснюється прямими страховиками.

За відсутності ліцензування перестрахувальної діяльності на ринку працює значна кількість фронтуючих компаній, які приймають ризики в перестрахування. За даними Держфінпослуг, в 2007 році 9 страховиків отримали 1,1 млрд. грн. перестрахувальної премії, окрім цього, у 23 компаніях ці платежі перевищили 90% від портфеля (в сумі вони досягли 2,3 млрд. грн). За підсумками 2007 року, з обсягу ринку внутрішнього перестрахування, який складав 5,65 млрд. грн, на згадану групу страховиків припадає практично 2/3 операції (це при тому, що в Україні працює лише декілька офіційних перестрахувальних компаній) [68].

Так на 18.02.2008 року в Україні зареєстровано 8 перестраховувальних компаній, але лише компанія ЗАТ «VAB Re» (з 2004 по 2006 рр. – «Лидер Ре», фінансова група VAB Group) є єдиним професійним українським перестрахувальником, що визначає її унікальний статус. Обсяг перестрахувальної премії цієї компанії в 2007р. склав 38 млн.грн., коефіціент збитковості – 56,72%.

Конкурентами компанії «VAB Re» виступають лише прямі страховики, які диверсифікують свою діяльність за рахунок залучення перестрахувальних премій. Найбільш активними гравцями на українському ринку перестрахування є: НАСК «Оранта» (21 млн.грн.), СК «ВЕСКО» (9 млн.грн.), АСК «ИНГО Україна» (9 млн.грн.), УАСК «АСКА» (6 млн.грн.), СК «Провідна» (4 млн.грн.), а також представництва російських перестрахувальних товариств «Москва Ре» (6 млн.грн.), «Российское перестраховочное общество» (5 млн.грн.) і «Транссиб Ре» (2 млн.грн.). Останні, враховуючи особливості українського податкового законодавства на операції з перестрахування, є лише ситуаційними конкурентами і не в змозі претендувати на значну частину ринку [28].

На сьогодні існує безліч різних підходів до розрахунку ємності українського перестрахового ринку. Найчастіше використовується розрахунок на основі законодавчого нормативу – максимального власного утримання за одиничним ризиком, який складає 10% величин статутного капіталу і сформованих резервів. За наслідками роботи українських компаній за 2007 рік нетто-ємність ринку складала $393,6 млн. або 1909,10 млн. грн.

Проте необхідно враховувати, що кожна ємність повинна характеризуватися певними критеріями, зокрема надійністю, якістю, доступністю і зручністю використання. При обліку цих критеріїв власна надійна (робоча) нетто-ємність українського ринку, яка доступна і зручна для перестрахувальника, представляє сумарну величину 380 млн. грн., тобто складає близько 20% від потенційних можливостей [28].

Брутто-ємність українського ринку включає автоматичний облігаторний захист, наданий українським компаніям перестраховиками-нерезидентами. За основними класами бізнесу ми маємо такі ємності: майнові та будівельно-монтажні ризики - $3-10 млн., вантажі - $1-4 млн., автокаско - $100-200 тис., авіакаско - $500 тис - $3 млн. тощо.

Динаміка розвитку внутрішнього українського ринку перестрахування характеризується наступною інформацією:

1) про надходження страхових премій в 2005 - 2008 роках (рис. 1.5);

Рис.1.5. Динаміка обсягів надходження валових і чистих страхових премій у 2005-2008 рр. [29]

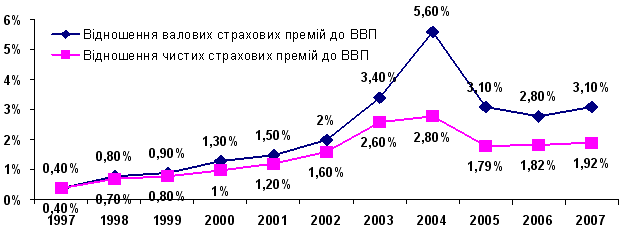

2) про співвідношення валових і чистих страхових премій до ВВП України в 1997-2007 роках (рис.1.6):

Рис.1.6. Співвідношення валових і чистих страхових премій до ВВП України в 1997-2007 рр. [29]

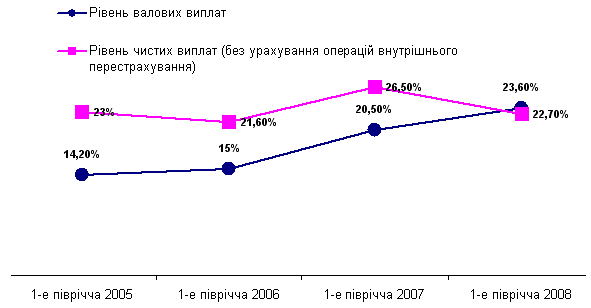

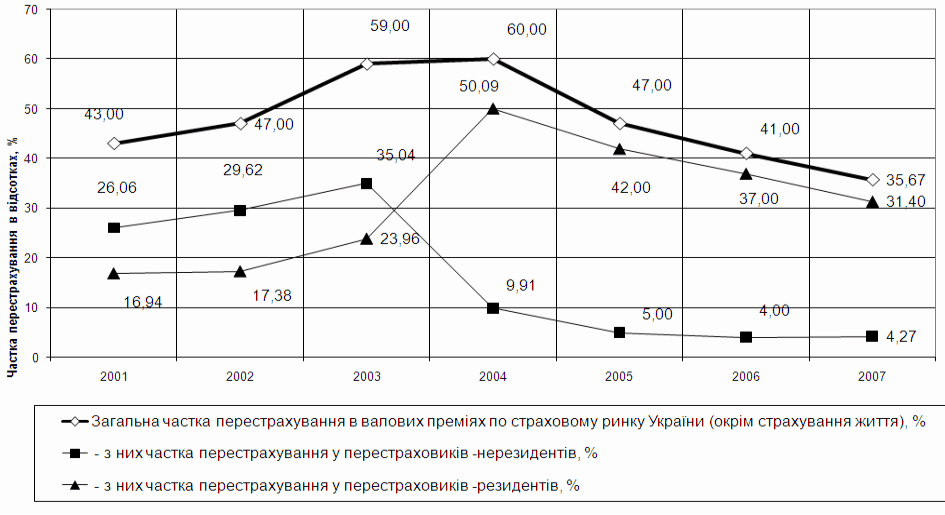

3) про рівень чистих виплат в 2005 - 2008 роках, як відношення обсягу валових виплат за вирахуванням виплат, здійснених перестрахувальникам-резидентам, до обсягу валових премій за вирахуванням премій, що належать перестрахувальникам-резидентам (рис. 1.7). Цей показник вільний від подвійного обліку операцій внутрішнього перестрахування і за 6 місяців 2008 року складав в середньому по всьому страховому ринку 22,7%, причому по видах страхування: "nonlіfe" - 22,5%, страхування життя - 3,8%.

Рис.1.7 Рівень валових та чистих виплат у 2005-2008 рр. [29]

Коротко підсумуємо результати проведеного аналізу:

внутрішній ринок перестрахування в Україні має тенденцію до зростання (+240% за чотири роки)

перестрахувальні премії страховикам-резидентам становлять 30-40% від загальних страхових премій на ринку

зниження рівня виплат по операціях внутрішнього перестрахування говорить про підвищення професіоналізму вітчизняних перестраховиків.

Висновок: внутрішній ринок перестрахування має великий потенціал, але з огляду на числені недоліки українського перестрахувального бізнесу, такі як низька якість, надійність і доступність, реальні можливості сучасного внутрішнього перестрахувального ринку досить низкі (20% від потенційних). Обсяг зобов'язань по виплатах не відповідає рівню платоспроможності наших компаній. У зв'язку з цим відбувається перенасичення ринку.

Розглянемо показники іноземного перестрахування та його місце на українському ринку.

Говорячи про іноземне перестрахування в Україні, розуміють, в основному, вихідне іноземне перестрахування, тобто передачу українських ризиків перестраховикам-нерезидентам.

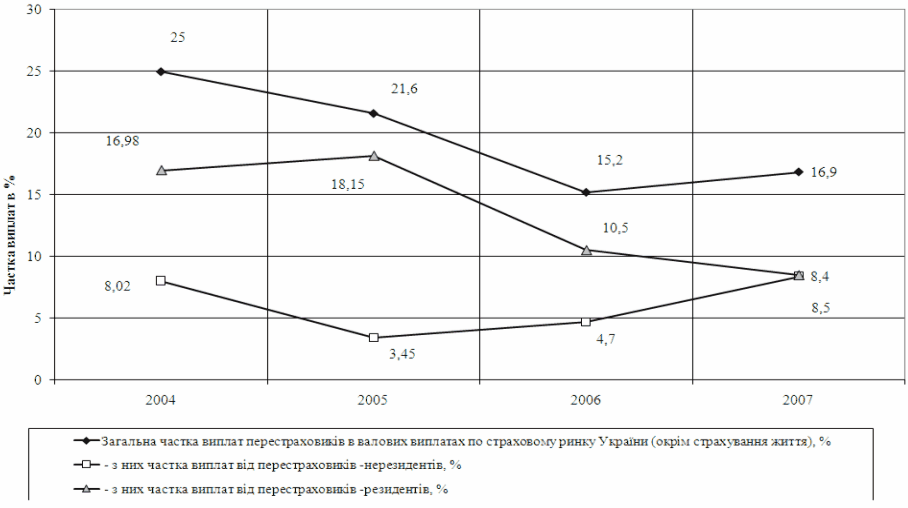

За договорами перестрахування ризиків на кінець 2007 року українські страховики (цеденти, перестрахувальники) передали в перестрахування страхових премій у розмірі 6,424 млрд. грн. (у 2006 р. – 5,622 млрд. грн.), з них [28]:

перестрахувальникам-нерезидентам - 769,5 млн. грн. (у 2006 р. - 561,07 млн. грн.);

перестрахувальникам-резидентам – 5,654 млрд. грн. (у 2006 р. - 5,061 млрд. грн.).

Динаміка перестрахування характеризується даними, приведеними на рис. 1.8 [29]:

Рис.1.8 Перестрахові премії, в тому числі нерезидентам у 2005-2008 рр.

Переломним для іноземного перестрахування став 2004 рік, коли частка внутрішнього перестрахування в валових преміях перевищіла частку перестрахування у нерезидентів.

У 2007р іноземне перестрахування становило 12% від загального рівня вихідного перестрахування, що вказує на зростання цього показника на 38% порівняно з 2006р.

За наслідками 1 півріччя 2008 року порівняно з аналогічним періодом 2007 року обсяги перестрахування за кордон ще трохи зросли (в абсолютних показниках +165,75 млн. грн. або 40 %). Але, як бачимо, перше півріччя показую значно завищену активність перестрахування, в тому числі іноземного, порівняно із другим півріччам.

Загальна тенденція перестрахування ризиків у нерезидентів залишається в межах 5% з початку 2005 року. Це дуже мало в порівнянні з тими обсягами ризиків, які приймають українські страховики.

Загальна сума страхових виплат, отриманих від перестрахувальників у 2007 році складала 654,7 млн. грн. (у 2006 р. – 396,3 млн. грн.), в т.ч. отримано від перестрахувальників-нерезидентів – 325,7 млн. грн. (у 2006 р. – 122,9 млн. грн.), перестрахувальників-резидентів – 329,0 млн. грн. (у 2006 р. – 273,4 млн. грн.) [28].

Динаміка виплат з іноземного перестрахування у 2007 році знову ж таки демонструє позитивну тенденцію: українські страховики і перестрахувальники більш професійно стали підходити до диверсифікації своїх ризиків, в наслідок чого частка виплат перестраховиків-нерезидентів в цьому році зросла на 80% і майже зрівнялася з рівнем виплат перестраховиків-резидентів.

Розглянемо структуру перестрахування ризиків за видами страхування:

Таблиця 1.6

Структура перестрахування ризиків українськими страховими компаніями у 2006 і 2007 рр.[28]

| Передано в перестрахування |

Зокрема перестраховикам- нерезидентам |

| 2006 (млн.грн.) |

2007 (млн.грн.) |

Темпи приросту |

2006 (млн.грн.) |

2007 (млн.грн.) |

Темпи приросту |

| Страхування життя |

26,85 |

38,55 |

43,6% |

22,9 |

36,7 |

60,3% |

| Види страхування, окрім страхування життя, зокрема: |

5595,75 |

6385,75 |

14,12% |

538,17 |

732,8 |

36,16% |

| Добровільне особисте страхування |

602,25 |

332,1 |

-44,86% |

24,21 |

17,4 |

-28,13% |

| Добровільне страхування майна |

4603,4 |

5734,25 |

24,56% |

439,9 |

511,2 |

16,21% |

| в т.ч. страхування фінансових ризиків |

1854,6 |

2913,5 |

57,09% |

97,4 |

110,8 |

13,76% |

| Добровільне страхування відповідальності |

236,4 |

195,6 |

-17,26% |

33,08 |

27,7 |

-16,26% |

| Недержавне обов'язкове страхування |

153,7 |

123,8 |

-19,45% |

89,4 |

65,7 |

-26,51% |

| ВСЬОГО |

5622,6 |

6424,3 |

14,26% |

561,07 |

769,5 |

37,15% |

З таблиці 1.6 видно, що ризики, пов'язані із страхуванням життя передаються в перестрахування в основному нерезидентам (іноземне перестрахування - 95%). По видах страхування окрім страхування життя набагато більша частина ризиків перестраховується на внутрішньому ринку (іноземне перестрахування – 11%). Знову вважаю доречним підкреслити, що обсяг зобов'язань по виплатах не відповідає рівню платоспроможності наших компаній, особливо з таких видів страхування як страхування майна та фінансових ризиків, а темпи росту частки перестрахування з цих видів за кордоном є недостатніми з огладу на стрімкий зріст вартості об'єктів, що передаються у страхування.

Можна виділити 7 напрямків іноземного перестрахування в Україні:

1) Перестрахування авіаційних ризиків, організація яких висуває підвищені вимоги до надійності перестраховиків. Це пояснюється і значними лімітами відповідальності і наявністю міжнародної складової авіаційного бізнесу. Авіаційне перестрахування здійснюється переважно через перестрахувальних брокерів «Ллойдс»

2) «Зелена карта». З 1 січня 2005 року Україна стала повноправним членом договора «Зелена карта» - системи міжнародного страхування цивільної відповідальності власників автомобільного транспорту в Європі.

3) Перестрахування морських ризиків. Взяти на себе відповідальність за цей ризик не може дозволити собі жодна вітчизняна страхова компанія як з точки зору фінансових можливостей та безпеки компанії, так і з точки зору міжнародних вимог і стандартів відносно перестрахування подібних договорів.

4) Перестрахування промислових ризиків. Цей вид страхування потребує від страховиків високого професіоналізму, серйозного андерайтингу та надійного перестрахування, тому досі занчною частиною перестраховується за кордоном.

5) «Автокаско» - це найзбитковіший вид страхування і потребує значної диверсифікації, а це означає, що акумулювати цей ризик на вітчизняному ринку не варто.

6) Перестрахування вантажів. Україна – держава в центрі Європи, обсяги перевезення та вартість вантажобагажу великі, тому потребують перестрахування. Треба відзначити, що в цьому різновиді перестрахування Україна може і повинна конкурувати з іноземними перестраховиками з прийняття ризику на страхування.

7) Перестрахування відповідальності перед третіми особами як обов`язкова (15 видів), так і добровільна (4 вида) форми. Не всі страхові і, тим паче, перестрахові компанії України мають повний набір ліцензій з обов`язкових видів страхування відповідальності, тому коло потенційних перестраховиків звужується, відбувається кумуляція ризиків в Україні. Як наслідок – необхідність перестрахування у нерезидентів.

Висновки розділу 1 щодо проведеного аналізу іноземного перестрахування в Україні:

1) українські страховики все менше прагнуть перестраховувати ризики за кордоном, де-факто це перший сигнал, який демонструє зниження схемності ринку та стійкої тенденції класичного перестрахування;

2) сьогодні в Україні вихідне іноземне перестрахування розвинуте значно більше ніж вхідне, а це означає, що вітчизняна економіка недоотримує фінансових надходжень, в тому числі в іноземній валюті.

Розділ 2. Вплив перестрахування на платоспроможність страхової компанії на прикладі ЗАТ «УАСК АСКА»

2.1 Характеристика діяльності ЗАТ «УАСК АСКА»

Українська акціонерна страхова компанія “АСКА” заснована 20 червня 1990 року і є першою недержавною страховою компанією України [63]. Вже у 1992 році починається формування мережі філій; у 1993 році засновується представництво ЗАТ “УАСК АСКА” в м. Києві. У 1996 році компанія удостоєна Першого всеукраїнського конкурсу якості в номінації “За кращу споживчу послугу вітчизняної фірми”. ЗАТ “УАСК АСКА” перемагає в тендерах на страхування кількох великих інвестиційних проектів, зокрема, компанією визнано страховиком проекту “Чорнобильське укриття” і все це у 1999 році. У 2000 році “АСКА” визначається найпрофесійнішою страховою компанією України за рейтингом газети “Бізнес”, а її керівники – О.Й. Сосіс та Г.М. Третьякова – за результатами цього рейтингу визнані “Особистостями страхового ринку України”.

Значне поширення мережі філій компанії проходить у 2001 році. До складу засновників компанії увійшли нові акціонери, зокрема SCM FINANCE, що дало змогу збільшити фінансову потужність компанії та реалізувати кілька внутрішніх інвестиційних проектів. 2002 – рік прийняття філософії діяльності, що була спрямована на задоволення потреб клієнтів. Створена цілодобова телефонна служба сервісного обслуговування клієнтів. Президент компанії О.Й. Сосіс визнаний лауреатом Загальнонаціональної програми “Людина року” в номінації “Менеджер року”, та увійшов до числа 100 кращих топ-менеджерів України за рейтингом “Інвестиційної газети”.

Вже у 2003 році провідним російським рейтинговим агентством “Експерт РА” ЗАТ “УАСК АСКА”, першій з українських страхових компаній, присвоєно вищий рейтинг надійності А+ “Високий рівень надійності зі стабільними перспективами”. Успішну діяльність ЗАТ “УАСК АСКА” було відзначено не тільки на внутрішньому рівні.

За підсумками роботи в 2005 році стала лауреатом Загальнонаціональної премії «Український Фінансовий Олімп» в номінації «Страхова компанія, якій довіряють клієнти».

Засновниками закритого акціонерного товариства "Українська акціонерна страхова компанія АСКА" станом на 01.01.2008 року є [63]:

1.Юридична особа:

- ТОВ "СКМ ФIНАНС", код за ЄДРПОУ 33340407, якiй належать 4 727 588 простих iменних акцiй та 7 796 привiлейованих iменних акцiй на загальну суму 47353840,00 грн. та , що становить 73,32032% статутного фонду.

2. Фiзичнi особи, яким належить 1 668 077 простих iменних акцiй та 55027 привiлейованих iменних акцiй, що становить 26,67968 % статутного фонду.

На сьогодні, “АСКА” – це одна з найбільших страхових компаній, що має мережу з 36 філій та 66 представництв в усіх областях України, а також представництво в Москві. Компанія активно розвиває нові напрямки страхової діяльності, постійно удосконалює та доповнює свої страхові програми, присутня в усіх секторах страхування. Умови страхування “АСКА” відповідають світовим стандартам, сучасним тенденціям та вимогам страхового ринку України, та враховують особливості української економіки.

Необхідного місця набули перестрахувальні операції, які є необхідною умовою для забезпечення платоспроможності ЗАТ “УАСК АСКА”. В своїй діяльності із розміщення ризиків компанія керується принципами надійності, безпеки та диверсифікованості. СК “АСКА” укладає як факультативні так облігаторні договори з провідними перестрахувальними компаніями світу. Облігаторні перестрахувальні договори дозволяють компанії пропонувати більш якісні страхові продукти та гарантують фінансову стабільність навіть при коливаннях курсу національної валюти.

“АСКА” є постійним членом Правління Ліги Страхових Організацій України, повним членом Моторного (транспортного) Страхового Бюро України, повним членом Російського Анти терористичного страхового Пулу, одним із засновників Ядерного страхового Пулу України та Українського Сільськогосподарських Страхового Пулу.

Компанія має ліцензії Держкомфінпослуг на 19 видів добровільного та 11 видів обов’язкового страхування. У 2006 році «АСКА» отримала сертифікат відповідності системи управління стандартом якості ISO 9001: 2000.

Страхова компанія «АСКА» пропонує такі види страхових послуг: