Курсовая работа: Нематеріальні ресурси підприємства формування й оцінка

|

Название: Нематеріальні ресурси підприємства формування й оцінка Раздел: Рефераты по экономике Тип: курсовая работа | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Міністерство освіти і науки України Сумський державний університет Кафедра економіки Курсова робота з дисципліни "Економіка підприємства" на тему "Нематеріальні ресурси підприємства: формування й оцінка" номер залікової книжки 06040053 Виконала студентка групи Ф-62 Лисиця Б.В. Перевірив викладач Дегтярьова І.Б. Суми – 2008 Зміст 1. Поняття нематеріальних активів 1.1 Сутність нематеріальних активів 1.2 Види нематеріальних активів та особливості їх обліку 1.3 Фактори, що запобігають ефективному створенню нематеріальних активів 2. Оцінка нематеріальних активів 2.1 Цілі та особливості оцінки нематеріальних ресурсів 2.2 Методи оцінки вартості нематеріальних активів 2.3 Амортизація нематеріальних активів 3. Економічна характеристика об’єкту дослідження - приватної фірми "Акцент" 3.1 Економічна структура досліджуваного підприємства 3.2 Аналіз нематеріальних активів на приватній фірмі "Акцент" 3.3 Економічний аналіз підприємства і роль нематеріальних активів у господарській діяльності 4. Техніко економічне обґрунтування раціонального вибору технологічного процесу 4.1 Розрахунок технологічної собівартості 4.2 Розрахунок капітальних витрат за варіантами Список використаної літератури

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

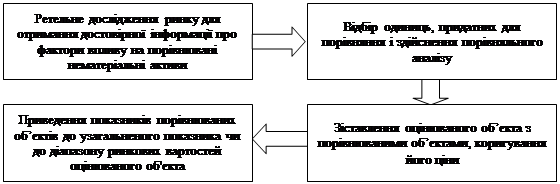

Рис.2.1 - Послідовність оцінки нематеріальних активів витратним методом.

Ринковий підхід дає досить об'єктивну характеристику вартості об'єкта інтелектуальної власності за умов достатньої насиченості ринку. При цьому застосовується метод прямого порівняльного аналізу продажів. Він містить декілька етапів: спочатку відбувається збір інформації про об'єкти інтелектуальної власності, які були продані на відповідному ринку, потім вносяться корективи щодо можливих відмінностей між оцінюваним об'єктом та об'єктом, використовуваним для порівняння. Тобто цей метод ґрунтується на принципі заміщення.

Алгоритм оцінки за цим методом показано на рис.2.2

|

Рис.2.2 - Послідовність оцінки нематеріальних активів за допомогою методу прямого порівняльного аналізу продажів

Прибутковий підхід ґрунтується на припущенні, що інвестор, який купує об'єкт інтелектуальної власності, обов'язково розраховує на майбутній прибуток, тобто вартість оцінюваного об'єкта визначається його здатністю приносити прибуток.

Оцінка інтелектуальної власності за цим методом представляв собою виявлення залежності поточної вартості інтелектуальної власності від вартості всіх майбутніх прибутків, які можна одержати при її використанні. Майбутні вигоди від використання інтелектуальної власності визначаються методом дисконтування кожної майбутньої вигоди з відповідною нормою віддачі або методом капіталізації прибутків із застосуванням коефіцієнта капіталізації, який відображає послідовність отримання прибутків, зміну вартості інтелектуальної власності та прибутку, а також норму віддачі капіталовкладень. іншими словами, інвестор купує інтелектуальну власність, яка приносить прибуток сьогодні, в обмін на право одержувати майбутні прибутки від експлуатації цієї власності та її продажу.

Прибутковий підхід оцінки нематеріальних активів включав такі різновиди, як:

метод дисконтування грошових потоків;

метод капіталізації прибутків;

метод звільнення від роялті.

Метод дисконтування найкраще використовувати у випадках, коли мають місце нестабільні потоки прибутків та витрат. В його основу покладені фінансові закони, які можна сформулювати таким чином:

сьогоднішня грошова одиниця коштує більше, ніж завтрашня;

безризикова грошова одиниця коштує більше, ніж ризикова.

Алгоритм методу дисконтування грошових потоків показано на рис.2.3

|

Рис.2.3 - Послідовність оцінки нематеріальних активів за методом дисконтування грошових потоків

Визначення ставки дисконтування є найвідповідальнішим етапом цього методу оцінки. існує декілька способів визначення ставки дисконтування. Досить поширеним є шлях кумулятивної побудови ставки. При цьому за основу ставки дисконтування приймається безризикова ставка. Ризик втрати майбутніх доходів вимагає передбачення перевищення ставки ризику над безризиковою ставкою, він також мах гарантувати премію за всі види ризику, пов'язані з інвестуванням в оцінювану інтелектуальну власність.

У цілому метод дисконтування грошових потоків, який грунтується на аналізі цих потоків за весь період використання об'єкта інтелектуальної власності, дає змогу оцінити вартість інтелектуальної власності при нестабільних грошових потоках.

В основі методу капіталізації прибутків лежить капіталізація як процес переведення прибутків від використання майна у його вартість. істотним припущенням є те, що прибуток не змінюється у часі. Тому цей метод краще використовувати при оцінці нематеріальних об'єктів, які тривалий час застосовуються на ринку інтелектуальної власності і мають стабільні, легко прогнозовані, величини прибутків та витрат. Поточна вартість об'єкта оцінки визначається шляхом ділення щорічного прибутку від його комерційного використання на коефіцієнт капіталізації.

Алгоритм методу капіталізації прибутків наведений на рис.2.4

|

Рис.2.4 - Послідовність оцінки нематеріальних активів за допомогою методу капіталізації прибутків підприємства.

Складним етапом цього методу є вибір коефіцієнта капіталізації, який істотно залежить від стабільності прибутку підприємства. Якщо підприємство має стабільний приріст прибутку, то обирається нижній рівень коефіцієнта капіталізації, який, в свою чергу, приводить до зростання ринкової вартості об'єкта інтелектуальної власності. і, навпаки, при нестабільному прирості прибутку враховують високий рівень коефіцієнта капіталізації. Суттєвим недоліком методу капіталізації є те, що його можна застосувати лише у випадках, коли прибуток стабільний або легко прогнозований. Якщо коефіцієнт капіталізації визначити неможливо, цей метод не використовують.

Досить ефективним є метод звільнення від роялті. Оцінка за цим методом передбачає, що використовувана підприємством інтелектуальна власність йому не належить. Тому частину доходу підприємство повинно сплачувати як винагороду за гіпотетичною ліцензією особам, які мають права на відповідні об'єкти. Вартість інтелектуальної власності визначається як сума майбутніх грошових потоків роялті, приведених до поточної вартості з використанням ставки дисконтування.

Алгоритм застосування методу звільнення від роялті наведений на рис.2.5

|

Рис.2.5 - Послідовність оцінки нематеріальних активів за методом звільнення від роялті.

На розмір ставок роялті впливають такі фактори:

економічна ефективність ліцензії;

наявність та обсяг патентного захисту;

обсяг прав, які передаються за ліцензією;

обсяг документами та ноу-хау, що передаються;

інжиніринговий супровід;

кон'юнктура ринку;

конкурентні пропозиції.

Порівнюючи розглянуті підходи, можна дійти такого висновку: перевагами прибуткового методу є те, що він враховує майбутні очікування прибутків та видатків підприємства, забезпечує облік економічного старіння, а також орієнтується на ринковий аспект. До його недоліків відносять складність здійснення прогнозу і ярко виражений суб'єктивізм. Ринковий підхід вигідний тим, що ґрунтується в основному на ринкових даних і відображає ринкові реалії між покупцями та продавцями. Його недоліки полягають в складності отримання вихідних даних на порівнюваних підприємствах, необхідності внесення ряду суттєвих поправок. Цей підхід базується на минулих тенденціях і не враховує майбутні вигоди. Що ж до витратного підходу, то його перевагами є те, що він ґрунтується на первісній бухгалтерській документації і дає об'єктивну оцінку витрат. А його недолік полягає в тому, що минулі витрати не завжди відображають можливість приносити прибуток у майбутньому.

2.3 Амортизація нематеріальних активів

Нарахування амортизації нематеріальних активів здійснюється протягом строку їх корисного використання, який встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс), але не більше 20 років.

При визначенні строку корисного використання об'єкта нематеріальних активів слід ураховувати:

строки корисного використання подібних активів;

передбачуваний моральний знос;

правові або інші подібні обмеження щодо строків його використання.

Метод амортизації нематеріального активу обирається підприємством самостійно, виходячи з умов отримання майбутніх економічних вигод. Якщо такі умови визначити неможливо, то амортизація нараховується із застосуванням прямолінійного методу. Розрахунок амортизації при застосуванні відповідних методів нарахування здійснюється згідно з Положенням (стандарту) бухгалтерського обліку 7 "Основні засоби".

Під час розрахунку амортизованої вартості ліквідаційна вартість нематеріальних активів прирівнюється до нуля, крім випадків:

коли існує безвідмовне зобов'язання іншої особи щодо придбання цього об'єкта наприкінці строку його корисного використання;

коли ліквідаційна вартість може бути визначена на підставі інформації існуючого активного ринку і очікується, що такий ринок існуватиме наприкінці строку корисного використання об'єкта.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому нематеріальний актив став придатним для використання.

Нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття нематеріального активу.

Термін корисного використання нематеріального активу та метод його амортизації переглядаються в кінці звітного року, якщо в наступному періоді очікуються зміни строку корисного використання активу або зміни умов отримання майбутніх економічних вигод.

У бухгалтерському обліку з 01.01.2000 р. амортизації підлягають усі нематеріальні активи, що перебувають на балансі підприємства. А у податковому обліку витрати, пов'язані з науково-технічним, навчально-методичним забезпеченням господарської діяльності, витрати на проведення дослідних робіт, на виготовлення моделей і зразків, пов'язаних з основною діяльністю підприємства, виплати роялті і витрати на придбання нематеріальних активів (які не підлягають амортизації), згідно з пп.5.4.2 ст.5 Закону України "Про оподаткування прибутку підприємств" в редакції від 22.05.1997 р. №283/97-ВР зі змінами, внесеними Законом України "Про внесення змін в Закон України "Про оподаткування прибутку підприємств" від 24.05.2002 р. №349-ІV, не амортизуються, але включаються до складу валових витрат. Не підлягає амортизації у податковому обліку вартість безкоштовно (безоплатно) отриманих нематеріальних активів (п.8.1 ст.8 цього ж Закону), а також гудвіл (п.1.7 ст.1 цього ж Закону), які до валових витрат підприємства не включаються.

3. Економічна характеристика об’єкту дослідження - приватної фірми "Акцент"

3.1 Економічна структура досліджуваного підприємства

Приватна фірма "Акцент" була створена і зареєстрована Виконкомом Ковпаківської районної в м. Суми ради № 178-к від 16/10/2005 р. Фірма має рахунки в національній валюті України - гривні, а також валютний рахунок - у доларах США. Основний банк, з котрим працює фірма - Сумська дирекція банку "Аваль", м. Суми, пл. Незалежності,

1.

Фірма зареєстрована у Сумському відділі статистики, має довідку від 17/10/2005 з визначенням видів діяльності за КВЕД: 45.21.1 (загальне будівництво будівель (нові роботи, роботи з заміни, реконструкції та відновлення)), 45.21.4 (будівництво трубопроводів і прокладання ліній енергозабезпечення та зв'язку місцевого призначення), 51.19.0 (посередництво в торгівлі різними товарами), 20.30.0 (виробництво теслярських та столярних виробів).

Для розташування офісу фірма орендує приміщення у ТОВ "Елемент". Крім того на протязі своєї діяльності фірма придбала своє власне приміщення, в якому розташований автопарк та майстерня. На орендованій земельній ділянці на околиці м. Суми фірма відбудувала свій власний цех по виготовленню запасних частин для насосів. Цех складає площу 256,3 м2 , має автономне опалення, енерго- та водозабезпечення. Свої обов’язки по сплаті орендних платежів за земельну ділянку фірма виконує своєчасно. Заборгованості за період, який аналізується, не виникало.

Фірма постійно нарощує свої обороти, збільшується кількість працівників, зайнятих у виробничій сері. Так, згідно даних статистичної звітності у 2006 році середньосписочний штат працівників складав 108 чоловік, але на кінець 2007 року кількість працівників збільшилась майже вдвічі і склала 215 чоловік.

Фірма поповнила робітників відділу збуту за рахунок молодих виококваліфікованих кадрів - з 2 чоловік у 2006 році до 7 чоловік на кінець 2007 року; фінансово-економічної служби підприємства - з 3 чоловік у 2006 році до 6 чоловік у 2007 році. Збільшилась кількість молодих працівників інженерного складу з вищою освітою з 4 чоловік у 2006 році до 11 чоловік у 2007 році. Крім того, більшість молодих спеціалістів виробничого підрозділу мають середню спеціальну освіту. Такий підхід до комплектування бітничого складу забезпечує високу якість виконання замовлень, ентузіазм і відповідальність.

А той факт, що молоді робітники мають можливість кар'єрного росту, стимул для запропоновання нових технологій та розробок дозволяє економити фінансові ресурси та направляти кошти у сферу споживання.

Фактично за 2006-2007 роки основними видами діяльності фірми була оптова торгівля промисловими товарами та виробництво запасних частин та агрегатів до насосного устаткування. На протязі всього періоду діяльності фірма активно займалась експортини операціями. Виготовлені запасні частини до насосів експортувались до Білорусії та Росії. Експортуванням запасних частин займається відділ збуту фірми.

Як платник податків та зборів, фірма зареєстрована в податковій інспекціїї м. Суми за №136-7 від 21/10/2006 року. Вона сплачує наступні податки та плтежі до бюджету: податок на додану вартість, податок на прибуток; прибутковий податок з громадян (виступає податковим агентом по відношенню до своїх працівників); збір за забруднення навколишнього середовища; податок з власників самохідних машин та механізмів; комунального податку; сплачує плату за патенти.

У відповідності до Закону України "Про бухгалтерський облік і фінансову звітність України" ведення бухгалтеського обліку на підприємстві забезпечує головний бухгалтер, котрий є штатним працівником.

3.2 Аналіз нематеріальних активів на приватній фірмі "Акцент"

Згідно установчих документів статутний фонд фірми складає 106,00 тис. грн. Він був повністю внесений засновником підприємства до моменту реєстрації. Статутний фонд складався:

грошові кошти - 53 тис. грн.;

комп'ютер - 1 шт. ×2,5 тис. грн. = 2,5 тис. грн;

монітор - 1 шт. ×1 тис. грн. = 1 тис. грн.;

офісні меблі - 1 комплект - 6,8 тис. грн.;

радіотелефон - 1,8 тис. грн.;

мобільні телефони - 2 шт. ×0,9 тис. грн. = 1,8 тис. грн.;

програмне забезпечення для роботи компютера - 5,3 тис. грн.;

програма 1С - 2,1 тис. грн.;

верстак столярний - 18 тис. грн.;

автомобіль легковий - 13,7тис. грн.;

У бухгалтерському обліку визначення статутного фонду та його поповнення було зафіксоване на відповідних регістрах бухгалтеського обліку. У табл.3.1 наведено журнал господарських операцій.

Таблиця 3.1 - Журнал господарських операцій - внески у статутний фонд

| № |

Найменування господарської операції |

Оборот по |

Сума в грн. |

|

| Д-ту |

К-ту |

|||

| 1 |

Визначено статутний фонд згідно рішення засновника |

46 |

40 |

106000 |

| 2 |

Поповнено статутний фонд |

|||

| 3 |

грошові кошти |

31 |

46 |

53000 |

| 4 |

комп'ютер - 1 шт. ×2,5 тис. грн. |

154 |

46 |

2500 |

| 5 |

монітор - 1 шт. ×1 тис. грн. |

154 |

46 |

1000 |

| 6 |

офісні меблі - 1 комплект |

154 |

46 |

6800 |

| 7 |

радіотелефон |

154 |

46 |

1800 |

| 8 |

мобільні телефони - 2 шт. ×0,9 тис. грн. |

154 |

46 |

1800 |

| 9 |

програмне забезпечення для роботи компютера |

154 |

46 |

5300 |

| 10 |

програма 1С |

154 |

46 |

2100 |

| 11 |

верстак столярний |

154 |

46 |

18000 |

| 12 |

автомобіль легковий |

154 |

46 |

13700 |

| 13 |

Введено в дію необоротні активи: |

|||

| 14 |

комп'ютер - 1 шт. ×2,5 тис. грн. |

105 |

154 |

2500 |

| 15 |

монітор - 1 шт. ×1 тис. грн. |

106 |

154 |

1000 |

| 16 |

офісні меблі - 1 комплект |

106 |

154 |

6800 |

| 17 |

радіотелефон |

106 |

154 |

1800 |

| 18 |

мобільні телефони - 2 шт. ×0,9 тис. грн. |

106 |

154 |

1800 |

| 19 |

програмне забезпечення для роботи компютера |

125 |

154 |

5300 |

| 20 |

програма 1С |

125 |

154 |

2100 |

| 21 |

верстак столярний |

104 |

154 |

18000 |

| 22 |

автомобіль легковий |

105 |

154 |

13700 |

Фірма на початку кожного року розробляє та затверджує наказ про облікову політику. В наказі визначаються такі важливі моменти бухгалтерського обліку, як метод списання товаро-матеріальних цінностей в момент вибуття; метод нарахування амортизації, у т. ч. і для нематеріальних ативів.

На протязі періоду, який аналізується (2006-2007рр) для нематеріальних активів застосовувався прямолінійний метод нарахування амортизації. Так для програмного забезпечення строк корисного використання було встановлено 60 місяців.

У 2006 році підприємство набуло прав користування майном - право користування земельною ділянкою та право на оренду приміщень - цех для виготовлення запасних частин. Облік прав на користквання земельною ділянкою та права на оренду приміщення фірмаобліковує на рахунку 122 "Права користування майном".

Для визначення права користування земельною ділянкою, у відповідності з умовами договру, фірма понесла наступні витрати:

грошова оцінка земельної ділянки - 3400 грн. (у т. ч. ПДВ 20% - 566,6 грн);

послуги БТІ м. Суми - 102 грн. (у т. ч. ПДВ - 17 грн);

послуги юриста - 650 грн. (без ПДВ).

Приватна фірма "Акцент" додержується вимог чинного законодавства, Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку, затверджених наказом Міністерства фінансів України. У відповідності з п.31, котрий визначає облік необоротних активів та фінансових інвестицій підприємство кожного місяця складає журнал №4, котрий призначений для узагальнення інформації про наявність та рух основних засобів, інших необоротних матеріальних активів, нематеріальних активів та зносу необоротних активів, а також для відображення капітальних і фінансових інвестицій.

Всі витрати капіталізувались підприємством на рахунку "Придбання (створення) нематеріальних активів". Після підписання логовору на оренду зеельної ділянки, витрати були визнані активом, котрий принесе додаткові економічні вигоди підприємству в майбутньому.

Аналітичний облік нематеріальних активів (як і інші необоротніактиви) та їх знос фірма веде за кожним обєктом окремо з розподілом на власні та отримані на умовах фінансової оренди, виробничі та невиробничі об'єкти необоротних активів в картках обліку відповідних необоротних активів.

У відповідності до Закону України "Про бухгалтерський облік та фінансову звітність України" для забезпечення достовірності даних бухгалтерського обліку та фінансової звітності приватна фірма "Акцент" здійснює інвентаризацію активів, до яких належать і нематеріальні активи. Під час інвентаризації комісія, створена за наказом керівника фірми, перевіряла і документально підтверджувала їх наявність і оцінку.

Взагалі, об'єкти і періодичність проведення інвентаризації визначаються власником (керівником) підприємства, крім випадків, коли її проведення є обовязковим згідно з законодавством. Так, приватна фірма "Акцент" пноводить інвентаризацію на кінець кожного року. Під час проведення інвентаризації були проінвентаризовані і нематерільні активи підприємства. Розбіжностей з даними бухгалтеського обліку виявлено не було.

Для проведення інвентаризації керівником підприємства була створена комісія, затверджена наказом. В її склад входить головний бухгалтер, на правах заступника голови інвентаризаційної комісії.

Отримані дані,що містяться у інвентаризаційнгму описі, порівнювались з даними бухгалтерського обліку. Таке співставлення єзвіркою фактичних та облікових залишків і вони містяться в порівняльній відомості. Таким чином, уході проведення інвентаризації були виявлені слідуючі факти: фактичні та бухгалтеські залишки співпадають; нестач чи надлишків по нематеріальних активам не виявлено. Матеріали інвентаризації затверджені керівником фірми і включені в звітність того періоду, в якому закінчена інвентаризація - річну звітність 2007 року.

3.3 Економічний аналіз підприємства і роль нематеріальних активів у господарській діяльності

Фінансовий стан діяльності підприємства було вивчено за допомогою сукупності показників, що відображають наявність розміщення і використання ресурсів підприємства.

Баланс підприємства відображає фінансовий стан на певну дату - активи, зобовязання та власний капітал.

В балансі всі статті згруповано за їх економічним змістом у 3 розділах активута 5 розділах пасиву, яку мають відповідну назву. Однорідні статті обєднуються в балансі за розділами.

В активі балансу показується наявність та розміщення иайна, тому підсумок активу балансу дорівнює сумі необоротних та оборотних активів, а також витратам майбутніх періодів.

Пасив балансу складається із сум власного капіталу та залучених джерел - забезпечених наступних витрат і платежів, довгострокових зобовязань, поточнтх зобовязань та доходів майбутніх періодів.

Нематеріальні активи належать по своїй суті до необоротних активів. Вони відображаються у розділі 1 активу балансу по рядку 010 за залишковою вартістю, котра складається з різниці між первинною вартістю (рядок 011), за мінусом вибувших активів по кредиту, та зносом (рядок 012). На аналізуємому підприємтсві дані рядків 010, 011 та 012 за даними формси №1 "Баланс за 2006-2007роки" наступні:

Таблиця 3.2 - Виписки їз балансу фірми за 2006-2007 роки

| Актив |

Код рядка |

На початок звітного періоду (тис. грн) |

На кінець звітногоперіоду (тис. грн) |

| 1. Необоротні активи |

|||

| Нематеріальні активи: |

|||

| Залишкова вартість |

010 |

7,1 |

16,2 |

| Первісні вартість |

011 |

7,4 |

18,6 |

| Знос |

012 |

0,3 |

2,4 |

Якщо оцінити долю нематеріальних активів у загальній валюті балансу, то вона складає в 2007 році 302% проти 12,6% на початку 2006 року. Такий показник скалався тому, що підприємство фактично розпочало свою діяльність з початку 2006 року. В листопаді-рудні 2005 року господарсько-фінансова діяльність майже не велася, тому що фірма є новоствореною. На початку 2006 року необоротні активи складали велику частку у звязку з тим, що компютерні програми були внесені до статутного фонду засновником. Зростання активів за рахунок інших джерел майже не було. У 2007 році поряд з нарощуванням оборотів фірма має прибуток.

Економічний аналіз підприємства був зроблений за допомогою таких форм звітності, як форма №1 "Баланс" та форма №2 "Звіт про фінансові результати".

За результатами форми №2 "звіт про фінансові результати", котрий надається в таблиці, ми бачим, що безупинно зростає як дохід, так і чистий прибуток підприємства. При цьому ми бачимо, що вирахування з дохрду податку на додану вартість, як в 2006, так і в 2007роках, не значні. Це повязано з тим, що підприємство займається екпортиним поставками з застосуванням нульової ставки податку. Прицьому підприємству відшкодовувались переплати по податку на додану вартість як грошовими коштами у 2006 році, так і векселем, котрий був виданий в забезпечення зобовязань бюджету перед підприємством у 2007 році. В подальшому векскль був реалізований уповноваженому банку з дисконтом у 20%.

Таблиця 3.3 - Основні фінансові показники фірми за даними фінансової звітності 2006-2007 років

| Найменування показника |

Од. виміру |

2006р. |

2007р. |

Відхилення (+/-) абсолют., тис. грн. |

| Дохід (р.010 ф.2) |

тис. грн. |

665,0 |

1353,4 |

+688,4 |

| Операційні витрати (р.280 ф.2) |

тис. грн. |

41 |

36 |

-5,0 |

| Собівартість реалізованих товаріа, робіт, послуг (р.040 ф.2) |

тис. грн. |

310 |

655,3 |

+345,3 |

| Податок на додану вартість (р.015 ф.2) |

тис. грн. |

10,8 |

52 |

+41,2 |

| Адміністартивні витрати (р.070 ф.2) |

тис. грн. |

87,86 |

200,33 |

+112,47 |

| Витрати на збут (р.080 ф.2) |

тис. грн. |

20,0 |

92,0 |

+72,0 |

| Чистий прибуто/збиток (р.220 ф.2 з урахуаанням податку по декларації) |

тис. грн |

195,34 |

317,77 |

+222,43 |

Таким чином, ми бачимо, що вирахування з доходу у вигляді податку на додану вартість складають не 20%, як це прийнято при торгівлі в межах України, а лише 1,6% в 2006 році та 3,8% в 2007 році.

В цілому підприємство працює ефективно і прибутково.

4. Техніко економічне обґрунтування раціонального вибору технологічного процесу

У цьому розділі курсової роботи мені необхідно порівняти запроектований технологічний процес із базовим, обравши за критерій мінімізацію повних витрат. За базовий варіант береться заводський технологічний процес (частина технологічного процесу). Зіставлення собівартості технологічного процесу проводиться за однією деталлю-операцією. Перед розрахунками елементів витрат технологічної собівартості надамо короткий опис відмінності між проектованою частиною технологічного процесу та базовою. Вихідні данні наведемо в таблицях:

Таблиця 4.1 - Характеристика оброблюваної деталі

| Найменування деталі |

Заготовка деталі |

Маса деталі, кг |

||

| найменування |

матеріал |

маса, кг |

||

| Ступиця |

Штампування |

Сталь 40Х |

2,05 |

1,40 |

Таблиця 4.2 - Характеристика стійкості різального інструменту

| Характеристика |

Одиниця виміру |

Різці прохідні |

| Період стійкості |

години |

1 |

| Число переточувань |

13 |

|

| Час переточування |

хвилини |

2,5 |

| Розряд заточника |

3 |

Таблиця 4.3 - Годинна тарифна ставка відповідного розряду, грн.

| Розряд |

Ставка, грн. /год. |

|

| механічні роботи |

заточники |

|

| ІІІ |

2,89 |

2,74 |

| IV |

3,54 |

3,36 |

Річний випуск деталей - 120000 штук.

Таблиця 4.4 - Вихідні дані для розрахунку за варіантами

| Вихідні дані |

Од. вим. |

Варіант |

|

| Базовий |

Проектний |

||

| 1. Устаткування |

Токарно-гвинторізальний |

Токарно-гвинторізальний із ЧПУ |

|

| 1.1 Модель |

16ДО20 |

РТ725 |

|

| 1.2 Вартість |

грн. |

4240 |

20000 |

| 1.3 Потужність електродвигунів |

кВт |

7,5 |

12 |

| 2. Різальний інструмент |

Різець прохідний |

Різець прохідний |

|

| 2.1 Найменування |

|||

| 2.2 Кількість |

шт. |

4 |

4 |

| 2.3 Вартість одиниці |

грн. |

3,98 |

3,98 |

| 3. Штучний час |

хв. |

5,50 |

3,44 |

| 4. Машинний час |

хв. |

2,40 |

1,92 |

| 5. Чисельність робітників |

Одна людина на верстат |

||

| 6. Розряд роботи |

3 |

4 |

|

| 7. Виробнича площа на верстат |

м2 |

3,1 |

7,4 |

Кількість устаткування за базовим й проектованим варіантами розраховуємо за формулою

, (4.1)

, (4.1)

де tшт - штучний час на операцію, хв.; Nріч - річна виробнича програма, шт.; ФД - дійсний річний фонд часу, год.

Дійсний річний фонд часу розраховується за формулою:

![]() , (4.2)

, (4.2)

де Фреж - режимний фонд часу (Ф реж = кільк. роб. днів Ч кільк. змін Ч кільк. год. у зміні); α - відсоток простоїв (до 10%)

Отже, ![]() (год)

(год)

Тоді кількість устаткування за базовим варіантом:

![]() (шт)

(шт)

І кількість устаткування за проектним варіантом:

![]() (шт)

(шт)

Коефіцієнт завантаження устаткування визначаємо за формулою:

, (4.3)

, (4.3)

де np - розрахункова кількість устаткування;

п - прийнята кількість устаткування, розраховується шляхом логічного (як в більший, так і в менший бік) округлення np до цілого числа, щоб коефіцієнт завантаження мав значення близько К3 ≈ 1 . Максимально допустиме відхилення К3 від "1" - 10%.

Тоді, ![]() ,

, ![]() .

.

4.1 Розрахунок технологічної собівартості

Для визначення технологічної собівартості проводиться розрахунок окремих елементів витрат.

Вартість матеріалу виробу визначається за формулою

![]() , (4.4)

, (4.4)

де Q - норма витрати матеріалу (маса заготовки), кг;

Цм - ціна матеріалу (заготовки), грн. (береться з періодичних видань для сталі або чавуну);

q - вага реалізованих відходів, кг;

Ц0 - ціна відходів, грн. (береться 10% від ціни матеріалу)

Тоді, для даного варіанту визначення вартості матеріалу виробу має такий вигляд:

![]() (грн)

(грн)

Основна і додаткова зарплати виробничого робітника з відрахуваннями на соціальне страхування й в інші фонди (за виконувану операцію) визначається за формулою:

![]() , (4.5)

, (4.5)

де ![]() - годинна тарифна ставка відповідного розряду, грн.;

- годинна тарифна ставка відповідного розряду, грн.;

![]() - коефіцієнт, що враховує додаткову зарплату (береться

- коефіцієнт, що враховує додаткову зарплату (береться ![]() =1,5;

=1,5;

![]() - коефіцієнт, що враховує нарахування на заробітну плату (береться

- коефіцієнт, що враховує нарахування на заробітну плату (береться ![]() =1,375);

=1,375);

![]() - штучний час на операцію, хв.;

- штучний час на операцію, хв.;

![]() - коефіцієнт, що враховує багатоверстатне обслуговування (береться

- коефіцієнт, що враховує багатоверстатне обслуговування (береться ![]() = 1);

= 1); ![]() - кількість одиниць устаткування на даній операції, шт.

- кількість одиниць устаткування на даній операції, шт.

Основна і додаткова заробітна плата робітника з відрахуваннями на соціальне страхування й в інші фонди за базовим варіантом складає:

![]() (грн)

(грн)

За проектним варіантом складає:

![]() (грн)

(грн)

Амортизаційні відрахування з устаткування, віднесені на дану операцію, визначаємо за формулою:

![]() , (4.6)

, (4.6)

де ![]() - вартість одиниці устаткування, грн.;

- вартість одиниці устаткування, грн.;

![]() - коефіцієнт, що враховує витрати на транспортування і монтаж устаткування (

- коефіцієнт, що враховує витрати на транспортування і монтаж устаткування (![]() =1,15);

=1,15);

а - норма амортизаційних відрахувань (15%)

![]() - кількість одиниць устаткування на даній операції, шт.;

- кількість одиниць устаткування на даній операції, шт.;

![]() - річна програма деталей, шт.

- річна програма деталей, шт.

Отже, амортизаційні відрахування з устаткування за базовим варіантом:

![]()

Амортизаційні відрахування з устаткування за проектним варіантом

![]()

Витрати на ремонт устаткування беремо укрупнено пропорційно величині амортизаційних відрахувань за формулою:

![]() , (4.7)

, (4.7)

де К - коефіцієнт, що встановлює залежність величини витрат на ремонт від величини амортизаційних відрахувань (беремо 200%).

За базовим варіантом витрати на ремонт устаткування становлять:

![]()

За проектним варіантом витрати на ремонт устаткування становлять:

![]()

Витрати на силову електроенергію Е за даною операцією:

![]() , (4.8)

, (4.8)

де ![]() - коефіцієнт, що враховує використання встановленої потужності, затрачуваної при холостій роботі устаткування (беремо

- коефіцієнт, що враховує використання встановленої потужності, затрачуваної при холостій роботі устаткування (беремо ![]() =0,25);

=0,25);

![]() - сумарна встановлена потужність електродвигунів одиниці устаткування, кВт;

- сумарна встановлена потужність електродвигунів одиниці устаткування, кВт;

![]() - машинний час, хв.;

- машинний час, хв.;

![]() - коефіцієнт використання встановленої потужності устаткування в процесі різання (беремо

- коефіцієнт використання встановленої потужності устаткування в процесі різання (беремо ![]() =0,8);

=0,8);

![]() - вартість одного кВт / год. електроенергії, грн.

- вартість одного кВт / год. електроенергії, грн.

Отже, витрати на силову електроенергію за базовим варіантом становить:

![]() (грн)

(грн)

Витрати на силову електроенергію за проектним варіантом

![]() (грн)

(грн)

Витрати на різальний інструмент (![]() ), що належить до операції, розраховуються за формулою:

), що належить до операції, розраховуються за формулою:

![]() , (4.9)

, (4.9)

де ![]() - вартість інструмента, грн.;

- вартість інструмента, грн.;

![]() - вартість переточування, грн.

- вартість переточування, грн.

![]() , (4.10)

, (4.10)

де ![]() - час переточування, хв.;

- час переточування, хв.; ![]() - годинна ставка заточника, грн.;

- годинна ставка заточника, грн.; ![]() - коефіцієнт, що враховує випадковий збиток (

- коефіцієнт, що враховує випадковий збиток (![]() =1,05);

=1,05); ![]() - стійкість інструменту між двома переточуваннями, хв.;

- стійкість інструменту між двома переточуваннями, хв.; ![]() - число переточувань до повного зношення (додаванням одиниці враховується час роботи інструменту до першого переточування);

- число переточувань до повного зношення (додаванням одиниці враховується час роботи інструменту до першого переточування); ![]() - кількість інструментів.

- кількість інструментів.

В першу чергу необхідно визначити вартість переточування для базового варіанту:

![]() (грн)

(грн)

Для проектного варіанту:

![]() (грн)

(грн)

Тому витрати на різальний інструмент за базовим варіантом складають:

![]()

За проектним варіантом:

![]()

Витрати на допоміжні матеріали ![]() , віднесені на операцію, визначаємо укрупнено за формулою:

, віднесені на операцію, визначаємо укрупнено за формулою:

![]() (4.11)

(4.11)

де ![]() - річні витрати на допоміжні матеріали, беремо такими, що дорівнюють 210 грн у рік на одиницю устаткування;

- річні витрати на допоміжні матеріали, беремо такими, що дорівнюють 210 грн у рік на одиницю устаткування;

![]() - кількість одиниць устаткування, шт.

- кількість одиниць устаткування, шт.

Отже, витрати на допоміжні матеріали за базовим варіантом складають:

![]()

За проектним варіантом:

![]()

Витрати на зміст виробничої площі ![]() , віднесені на операцію, визначаємо за формулою

, віднесені на операцію, визначаємо за формулою

![]() (4.12)

(4.12)

де ![]() - площа, безпосередньо займана одиницею устаткування,

- площа, безпосередньо займана одиницею устаткування, ![]() ;

; ![]() - коефіцієнт, що враховує додаткову площу під проходи та проїзди (

- коефіцієнт, що враховує додаткову площу під проходи та проїзди (![]() =3,5);

=3,5); ![]() - кількість одиниць устаткування;

- кількість одиниць устаткування; ![]() - річна норма витрат з утримання 1

- річна норма витрат з утримання 1 ![]() виробничої площі, грн. (беремо 80 грн). Витрати на зміст виробничої площі за базовим варіантом становлять:

виробничої площі, грн. (беремо 80 грн). Витрати на зміст виробничої площі за базовим варіантом становлять:

![]()

За проектним варіантом:

![]()

Результати розрахунків елементів витрат технологічної собівартості заносять у таблицю й підсумовують за варіантами.

Таблиця 4.5 - Технологічна собівартість одиниці виробу

| Найменування елементів витрат |

Базовий варіант |

Новий варіант |

| Вартість матеріалу виробу ( |

5,8 |

5,8 |

| Основна і додаткова зарплати виробничого робітника з відрахуваннями на соціальне страхування й в інші фонди ( |

1,65 |

0,83 |

| Амортизаційні відрахування з устаткування ( |

0,0182 |

0,0575 |

| Витрати на ремонт устаткування (Р ) |

0,0364 |

0,115 |

| Витрати на силову електроенергію (Е ) |

0,13 |

0,15 |

| Витрати на різальний інструмент ( |

0,012 |

0,039 |

| Витрати на допоміжні матеріали ( |

0,00525 |

0,0039 |

| Витрати на зміст виробничої площі ( |

0,021 |

0,029 |

| Всього: |

7,67 |

7,02 |

4.2 Розрахунок капітальних витрат за варіантами

Величина капітальних витрат розраховується за двома варіантами (базовому і проектованому) і складається з капітальних витрат на устаткування та капітальних витрат на будівництво.

Капітальні витрати на устаткування розраховуємо за формулою

![]() (4.13)

(4.13)

де К - коефіцієнт, що враховує витрати на транспортування й монтаж (береться К=1,15); S уст - вартість одиниці устаткування, грн.; n - кількість одиниць устаткування на даній операції, шт.

Отже, капітальні витрати на устаткування за базовим варіантом:

![]() (грн)

(грн)

За проектним варіантом:

![]() (грн)

(грн)

Капітальні витрати на будівлю розраховуємо за формулою:

![]() , (4.14)

, (4.14)

![]()

![]() де

де ![]() - виробнича площа, безпосередньо займана одиницею устаткування, м;

- виробнича площа, безпосередньо займана одиницею устаткування, м;

К - коефіцієнт, що враховує додаткову площу під проходи та проїзди;

n - кількість одиниць устаткування на даній операції, шт.;

h - висота будинку, м (від підлоги до підкранових колій=12 м);

![]() С

- вартість 1м будівлі, грн. (береться 300 грн/м)

С

- вартість 1м будівлі, грн. (береться 300 грн/м)

За базовим варіантом капітальні витрати на будівлю становлять:

![]()

За проектним варіантом:

![]()

Розраховуємо сумарні капітальні витрати за базовим та проектованим варіантами.

![]()

![]()

Порівняння економічних показників та обґрунтування вибору варіанта технологічного процесу.

Порівняємо досліджувані варіанти технологічного процесу через повні витрати, використовуючи формулу

![]()

де Т - розрахунковий період, Т = 5 років

Отже, повні витрати базового варіанту: ![]() .

.

Повні витрати проектного варіанту: ![]() .

.

Отже, на основі результатів розрахунків можна зробити висновок, що проектний варіант є кращим, тому що саме в цьому варіанті повні витрати є меншими на 315968 грн.

Висновок

У даній роботі наведене теоретичне узагальнення вітчизняної методології обліку нематеріальних активів, які на сьогодні залишаються достатньо новим і маловивченим аспектом облікової практики.

Головні висновки з даної роботи полягають у наступному:

Важливим є розуміння, що нематеріальні активи як економічна і облікова категорія характеризується такими основними взаємообумовленими і взаємопов’язаними компонентами, як:

відсутність матеріально-речовинної (фізичної) структури;

корисність в реалізації цілей по виробництву продукції (наданню послуг, виконанню робіт) і в управлінні самою фірмою (підприємством);

перспективність отримання прибутку не тільки в даний момент часу, але і в майбутніх періодах господарської діяльності.

Розходження в оцінці нематеріальних активів між П (С) БО і міжнародною практикою полягає щодо включення витрат на сплату процентів в первинну вартість нематеріальних активів. Зокрема, за міжнародною практикою бухгалтерського обліку в собівартість нематеріальних активів повинні включатися будь-які витрати на підготовку активу до використання за призначенням, які безпосередньо відносяться до нього. Серед вітчизняних науковців досі ведуться дискусії з приводу доцільності такого включення.

Невизначеність отримання економічної вигоди за рахунок використання нематеріальних активів і особливість їх моральної амортизації диктує необхідність перегляду вітчизняної методології нарахування амортизації для забезпечення об’єктивності інформації бухгалтерського обліку та фінансової звітності і правильності прийняття рішень щодо використання нематеріальних активів. Напрямками такого перегляду можуть бути:

розширення переліку методів амортизації, які можуть використовуватись підприємствами, зокрема шляхом включення у П (С) БО загальновживаних у світовій обліковій практиці методів;

надання свободи підприємствам у визначенні термінів корисного використання нематеріальних активів.

Список використаної літератури

1. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 p. № 996-XIV.

2. П (С) БО 8 - Положення (стандарт) бухгалтерського обліку 8 "Нематеріальні активи". Затверджений наказом Міністерства фінансів України від 18.10.1999 р. № 242.

3. Шаповал В.М., Аврамчук Р.Н., Ткаченко О.В. Економіка підприємства: Уведення в спеціальність: Навчальний посібник / За науковою і загальною редакцією д-ра екон. Наук, проф. Ткаченка В.А. - Київ: Центр навчальної літератури, 2003.

4. Пушкар М.С. Фінансовий облік. Підручник. - вид.2-ге, змін. й доп. - Тернопіль: Карт-бланш, 2002.

5. Сідун В.А., Пономарьова Ю.В. Економіка підприємства: Навч. пос. - Київ: Центр навчальної літератури, 2003.

6. Бойчик І.М. Економіка підприємства. Навчальний посібник. - К.: Атіка, 2002.

7. Економіка підприємства: Підручник / За заг. ред. С.Ф. Покропивного. - Вид.2-ге, перероб. та доп. - К.: КНЕУ, 2001.

8. Клименко А. Нематеріальні активи: від придбання до ліквідації. - Х.: Фактор, 2005.

9. Саженец С. Организация аналитического учёта нематериальных активов на предприятиях. // Бухгалтерський облік та аудит. - 2002. - № 7. - стор.23-27.

10. Нашкерська Г. Оцінка нематеріальних активів. // Бухгалтерський облік та аудит. - 2006. - № 11. - стор.23-30.

11. Голов С. Облік нематеріальних активів за МСБО // Бухгалтерський облік і аудит - 1999. - №7-8 - с.42-50.

12. П (С) БО 28 - Положення (стандарт) бухгалтерського обліку 8 "Нематеріальні активи". Затверджений наказом Міністерства фінансів України від 24.12.2004 р. № 817.

13. Солодченко І. Нематеріальні активи // Школа бухгалтера - № 6 - 2005.

14. Грицька Н. Проблеми переоцінки основних фондів і нематеріальних активів. // Дебет-Кредит № 22 '2000

15. Економіка підприємства: Навч. посібник / За ред. А.В. Шегди. - К.: Знання, 2005. - (Гриф МОН).

16. Економіка підприємства: теорія і практика: Навч. посіб. - 2-ге вид., переробл. і доп. - Львів: Магнолія Плюс, 2006. - (Гриф МОН). - Вища освіта в Україні.

17. Економіка підприємства: Підручник / За заг. ред. Й.М. Петровича. - 2-ге вид., виправл. - Львів: Магнолія 2006, 2007. - 580 с. - (Гриф МОН). - Вища освіта в Україні.

18. Економіка підприємства: Підручник / За заг. ред.Л.Г. Мельника. - Суми: Університетська книга, 2004.

19. Бойчик І.М. Економіка підприємства: Навч. посіб. / І.М. Бойчик, П.С. Харів, М.І. Хопчан, Ю.В. Піча. - 2-ге вид., випр. і доп. - К., Львів: Каравела, Новий світ-2000, 2001.

20. Шваб Л.І. Економіка підприємства: Навч. посібник. - 4-е вид. - К.: Каравела, 2007. - (Гриф МОН).

21. Семернікова І.О., Мєшкова-Кравченко Н.В. Економіка підприємства: Курс лекцій. Навч. посіб. - Херсон: ОЛДІ-плюс, 2003. - (Гриф МОН).

22. Примак Т.О. Економіка підприємства: Навч. посіб. - 3-тє вид., перероб. і допов. - К.: Вікар, 2003. - (Гриф МОН). - Вища освіта ХХІ століття.