Курсовая работа: Анализ использования фонда оплаты труда

|

Название: Анализ использования фонда оплаты труда Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: курсовая работа | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

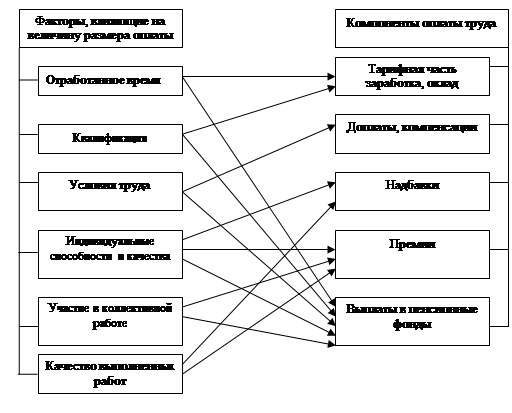

Содержание Введение Глава 1. Заработная плата как экономическая категория. 1.1 Оплата труда: сущность, основные понятия, основные принципы 1.2 Тарифная система. 1.3 Основные формы и методы организации оплаты труда на коммерческих предприятиях 1.4 Особенности бестарифных форм оплаты труда 2. Анализ использования фонда оплаты труда. 2.1 Задачи, основные направления и информационное обеспечение анализа трудовых ресурсов 2.2 Анализ использования рабочего времени. 2.3 Анализ производительности труда Заключение. Литература. Введение Оплата труда занимает особое место в структуре социально-трудовой сферы и приоритетах социальной политики. Это объясняется ее значимостью для обеспечения жизнедеятельности человека и выполняемыми ею специфическими функциями в развитии общества и экономики. Актуальность темы работы определяется: - необходимостью анализа оплаты труда как социально-экономической категории рыночных отношений, которая отражает сложные многоплановые связи в обществе по поводу оценки трудового вклада работника; - важностью оплаты труда в формировании доходов работников и степени удовлетворения их потребностей для профессионального развития личности; - ролью оплаты труда в ограничении притока в экономику неквалифицированных работников, что способствует улучшению ее качественного состава, необходимого для достижения целей предприятия; - потребностью в формировании нового методического подхода к организации заработной платы на современном этапе развития рыночных отношений в России. Вопросы оплаты труда впервые были затронуты представителями «классических» экономических школ: Т. Мен, У. Пети, П. Буагильбер, Ф. Кенэ, А. Тюрго, А. Смит, Д. Риккардо, Ж. Сисмонди, К. Маркс. Вопросы организации оплаты труда персонала в современных условиях рассмотрены в научных работах В. Н. Барышева, Н. В. Белкиной, В. Н. Бобкова, Н. А. Волгина, А. В. Давыдова, А. Л. Жукова, Ю. П. Кокина, Л. Э. Кунельского, В. П. Катаева, и др. Эти авторы внесли большой вклад в теорию и практику организации заработной платы. Цель исследования – провести исследования состояния оплаты труда на конкретном объекте, проанализировать действующие системы и формы оплаты труда, выявить их недостатки, выявить резервы по ее совершенствованию. Учитывая результаты исследований, разработать рекомендации по совершенствованию оплаты труда в конкретном предприятии. Для осуществления этой цели необходимо решить следующие задачи. Во-первых, определить сущность категории заработной платы. Во-вторых, рассмотреть современное состояние оплаты труда в народном хозяйстве в целом и конкретно на обследуемом объекте. Определить основные принципы организации заработной платы и изучить систему организации оплаты труда на исследуемом объекте. Необходимо уделить внимание механизму регулирования оплаты труда государством в современных рыночных условиях. Также нужно рассмотреть существующие формы и системы оплаты труда и то, как эти формы и системы применяются на обследуемом предприятии, рассмотреть действующую систему премирования и поощрения работников, формы и размеры вознаграждений. Необходимо провести анализ затрат на оплату труда на данном объекте, определить фонды которые существуют на предприятии и из которых выплачиваются вознаграждения за труд работникам При написании курсовой работы автор опирался на Законы Российской Федерации, указы Президента РФ, постановления Правительства РФ, нормативные документы. Глава 1. Заработная плата как экономическая категория 1.1 Оплата труда: сущность, основные понятия, основные принципы В современных условиях рыночной экономики предприятия ищут новые модели, механизмы оплаты труда, но наиболее принципиальным было бы обстоятельно выявить суть и свойства экономической категории «зарплата», определить и раскрыть связь заработной платы с непосредственным источником ее формирования. Рассматриваемую категорию можно определить следующим образом: заработная плата – это основная часть средств, направляемых на потребление. Она представляет собой долю дохода, которая зависит от конечных результатов работы коллектива и распределяется между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала. В экономической теории существует две основных концепции определения природы заработной платы: а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения; б) заработная плата – это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами – спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы. Теоретические основы концепции «заработная плата как цена труда» были разработаны А.Смитом и Д. Риккардо [4, 31]. А.Смит считал, что труд вступает в качество товара и имеет естественную цену, то есть «естественную заработную плату». Она определяется издержками производства, в состав которых он включал стоимость необходимых средств существования рабочего и его семьи. А.Смит не проводил различия между трудом и «рабочей силой» и поэтому под «естественной заработной платой» понимал стоимость рабочей силы. Величину заработной платы он определял физическим минимумом средств существования рабочего [4, 45]. Концепция «заработная плата как денежное выражение стоимости товара «рабочая сила»» разработана К.Марксом. В основу он заложил положение о разграничении понятий «труд» и «рабочая сила» и обосновал, что труд не может быть товаром и не имеет стоимости, т.е. товаром является рабочая сила, обладающая способностью к труду, а заработная плата выступает в качестве цены этого товара в виде денежного выражения стоимости. К.Маркс установил, что величина заработной платы не сводится к физиологическому минимуму средств существования, она зависит от экономического, социального, культурного уровня развития общества, а также от уровня производительности и интенсивности труда, от рыночной конъюнктуры. Стоимость рабочей силы имеет качественную и количественную стороны. Качественная характеристика стоимости рабочей силы заключается в том, что она выражает определенные производственные отношения, а именно продажу рабочим своей рабочей силы и покупку ее с целью увеличения прибыли. С количественной стороны стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для того, чтобы произвести, развить, сохранить и увековечить рабочую силу. На рынках рабочей силы продавцами выступают работники определенной квалификации, специальности, а покупателями – предприятия, организации, фирмы. Ценой рабочей силы является базовая гарантированная заработная плата в виде окладов, тарифов, форм сдельной и повременной оплаты. Спрос и предложение на рабочую силу дифференцируется по ее профессиональной подготовке с учетом спроса со стороны ее обладателей, то есть формируется система рынков по отдельным ее видам. Существуют следующие функции заработной платы: функция распределения, социальная функция и функция стимулирующая. Функции распределения передаются непосредственно производителям, так как только собственник вправе самостоятельно распоряжаться средствами производства и результатами труда. В новых экономических условиях форма распределительных отношений ориентирована на стоимостные показатели, конкуренцию на рынке и отражает финансовое положение предприятия. При рассмотрении социальной функции заработной платы можно отметить, что сегодня все вопросы оплаты труда решаются на уровне предприятий. Государство устанавливает минимальный гарантированный уровень оплаты труда, который сегодня из-за инфляции и падения объемов производства определился ниже прожиточного минимума. В сложившихся условиях фонды социального развития на предприятиях играют большую роль в улучшении материальных условий персонала. Основной функцией заработной платы является стимулирующая функция. Она играет главную роль в интенсивном использовании живого труда, направляет его на реализацию целей управления. Чтобы заработная плата выполняла свою стимулирующую функцию, должна существовать прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой работы и степенью ответственности. В сознании работника заработная плата психологически ассоциируется с признанием его авторитета на предприятии, выражая его социальный статус; именно через заработную плату работник оценивает себя, свои успехи в работе. От того, как признаются заслуги работника в течение его трудовой жизни, выражающиеся в росте заработка, можно говорить об адекватном процессе его связи с производством. Если же признания нет, не будет и лояльного мотивированного отношения к предприятию со стороны работника, ориентации на высокую производительность. Организация заработной платы с оценкой заслуг играет большую мотивационную роль, чем оплата без оценок; является решающим условием достижения цели управления трудом и нацеленности работника на производительный труд. В современных условиях заработная плата рассматривается, прежде всего, как социально-экономическая категория. Заработная плата – стоимостное выражение объективно требуемого объема жизненных средств для воспроизводства рабочей силы и ее эффективного функционирования в производстве. Являясь формой проявления мотивов и стимулов, находясь под влиянием системы потребностей и интересов, она конкретно воздействует на достижение поставленных целей, когда размеры оплаты труда поставлены в зависимость от количества и качества результатов труда работников. Однако если работники не имеют определенного уровня квалификации, оплата их труда не может в должной мере воздействовать на удовлетворение потребностей работников. В современных условиях систему оплаты труда целесообразно строить на следующих принципах: - системность; - справедливость; - эффективность; - ясность; - устойчивость; - надежность. Принцип системности в организации оплаты труда выражается в гармонизации ее элементов. В современных условиях модель заработной платы включает в себя не зависящий и зависящий от роста доходов предприятия элемент. Принцип справедливости заключается в том, что доход предприятия распределяется между сотрудниками в зависимости от степени их участия в производственном процессе. Однако каждый человек имеет субъективное представление о справедливости. Работники судят о ней, сравнивая содержание труда, свою квалификацию и оплату труда, схожую с выплатами за аналогичный труд. Принцип справедливости требует объективного отношения ко всем сотрудникам, признавая их вклад и потребности (справедливая заработная плата и справедливый порядок ее назначения). При этом для сотрудника очень важно, каким образом начисляется заработная плата. Учет принципа справедливости при построении системы оплаты труда позволит привлечь и удержать лучших сотрудников. Каждый сотрудник должен быть информирован о том, какие факторы определяют величину оплаты труда. Руководители предприятий должны знать, считают ли работники, что система оплаты труда строится на равной и справедливой основе. В случае нарушения данного принципа неизбежна социальная напряженность, которая создает угрозу стабильности деятельности предприятия. Принцип эффективности состоит в том, что доходы предприятия позволяют решать текущие и перспективные задачи. Оплата труда выступает как следствие эффективности, так как существует связь заработной платы и производительности труда: с ростом производительности труда размер оплаты труда должен увеличиваться, но при этом не должен превышать темпы роста производительности. Принцип ясности заключается в том, что, во-первых, конструкция модели оплаты труда не должна быть сложной, во-вторых, должна быть понятна каждому сотруднику, в-третьих, должна быть проста в реализации. Принцип устойчивости означает, что система оплаты труда должна стимулировать сотрудничество и социальную стабильность, а не являться причиной конфликтов. Принцип надежности гарантирует то, что в случае снижения доходности предприятия труд работника будет оплачен в размере не ниже установленного предприятием минимума. 1.2 Тарифная система Количественные и качественные различия в труде требуют соответствующей дифференциации в уровне заработной платы. Эта задача решается с помощью тарифной системы как исходного инструмента регулирования заработной платы в государственном и негосударственных уровнях. Тарифная система представляет собой совокупность нормативов, с помощью которых регулируется дифференциация заработной платы различных групп и категорий работников. Действующая в настоящее время тарифная система подверглась значительным изменениям. До начала экономических реформ преобладали централизованные методы разработки всех элементов тарифной системы. В современных условиях права предприятий существенно расширены. Разработка системы тарифных ставок и окладов базируется на «заводской» минимальной ставке оплаты. Минимальная ставка заработной платы предприятия может быть выше общероссийской, но ниже ее быть не может. Ранее предприятия разрабатывали внутрипроизводственные условия оплаты труда, используя соотношения в тарифных ставках и окладах, которые были предусмотрены в ранее действовавших тарифных условиях оплаты, устанавливаемых в централизованном порядке. В дальнейшем предприятия перешли к разработке собственных децентрализованных тарифных систем и других элементов оплаты, учитывающих специфику предприятия. В настоящее время наметилась тенденция к использованию бестарифных систем и форм оплаты труда. Это объясняется тем, что именно бестарифная система оплаты труда позволяет работодателям прочно увязать размер заработной платы с итогами хозяйственной деятельности предприятия, определять вклад каждого работника в конечный результат деятельности, регулировать фонд оплаты труда, не допуская перерасхода его целевого уровня, что ведет к успешной деятельности предприятия на рынке. Бестарифный вариант организации заработной платы ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива. Поэтому применение данной системы оправдано там, где имеется возможность точно учесть эти конечные результаты, где сформированы условия для общей заинтересованности и ответственности за их достижения. Система оплаты труда предприятий включает: - подсистему оплаты труда по результатам деятельности; - подсистему премирования; - подсистему «участия в прибылях». Структура оплаты труда работников предприятия представлена на рис. 1.

Рис. 1. Структура оплаты труда 1.3 Основные формы и методы организации оплаты труда на коммерческих предприятиях Существует две формы оплаты труда. Оплата устанавливается или в зависимости от времени, на протяжении которого предприятие использовало рабочую силу, либо в соответствии с объемом выполненных работ. В первом случае оплата называется повременной, во втором случае – сдельной. Повременная оплата труда применяется, если невозможно или трудно нормировать труд, при строго регламентированных, высокомеханизированных и автоматизированных производственных процессах, в производствах, требующих высокого качества и точности выполнения работ, и там, где нет надобности стимулировать интенсивность труда. Главное преимущество для рабочего при повременной оплате труда состоит в том, что он имеет гарантированный ежемесячный заработок, не зависящий от возможного снижения уровня производства в данный период времени. Недостатком является то, что рабочий не имеет возможности повысить свой заработок путем увеличения личной доли участия в производственном процессе. С точки зрения предприятия главный недостаток повременной оплаты в том, что она не стимулирует повышения выработки рабочих. При этом предприятие имеет относительную экономию на заработной плате при увеличении производства продукции (рис. 2).

Рисунок 2. Зависимость издержек на заработную плату от объема производства при повременной форме оплаты труда в расчете на весь выпуск (а) и на единицу продукции (б) Повременная форма оплаты труда включает две системы: простую повременную и повременно-премиальную. При простой повременной системе размер заработной платы зависит от тарифной ставки работника и количества отработанного времени. Повременно-премиальная система оплаты труда применяется с целью повышения качественных или количественных показателей (безаварийная работа, повышение качества продукции). Сдельная форма оплаты труда применяется там, где можно установить однозначную зависимость между объемом произведенной продукции и количеством затраченного труда каждого рабочего или группы рабочих. С точки зрения рабочего сдельная форма оплаты труда имеет то преимущество, что дает возможность повышения заработка при увеличении интенсивности труда (рис. 3).

Рисунок 3. Зависимость издержек на заработную плату от объема производства при сдельной форме оплаты труда в расчете на весь выпуск (а) и на единицу продукции (б) Для предприятия применение сдельной системы оплаты труда дает возможность стимулировать при необходимости выработку рабочих, а основным недостатком является возможное снижение качества при росте выработки. Сдельная форма оплаты труда имеет несколько систем: прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенную сдельную, аккордную, коллективную сдельную. При прямой сдельной системе оплаты труда заработок рабочего находится в прямой зависимости от его индивидуальной выработки. Такая система применяется там, где легко можно организовать индивидуальный учет труда. Заработок определяется как сумма произведений соответствующей сдельной расценки на фактическую выработку. Расценка – это часть заработной платы, приходящаяся на единицу продукции. При сдельно-премиальной системе сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение плана по заранее установленным качественным или количественным показателям. При сдельно-прогрессивной системе оплаты труд рабочего в пределах установленной нормы оплачивается по основным расценкам, а сверх нормы – по повышенным. Косвенно-сдельная система применяется для оплаты труда вспомогательных рабочих, обслуживающих основных рабочих-сдельщиков, от темпа и выработки которых зависит производительность основных рабочих. При аккордной системе размер оплаты работ устанавливается не за каждую производственную операцию в отдельности, а за весь комплекс работ, взятый в целом с указанием срока их выполнения. Коллективные системы оплаты труда целесообразно применять в тех случаях, когда невозможен учет индивидуальной выработки каждого рабочего. Соизмерять разнообразные виды труда, учитывая их сложность и условия выполнения, позволяет тарифная система. При организации оплаты труда рабочих основными элементами тарифной системы являются тарифно-квалификационные справочники, тарифные сетки и ставки. Тарифно-квалификационный справочник содержит перечень производств и профессий отраслей производства с характеристикой каждой профессии. С помощью справочника определяют содержание и разряд работы и требования к ее исполнителю. Тарифная сетка представляет собой совокупность действующих тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный коэффициент показывает во сколько раз уровень оплаты работ данного разряда выше уровня оплаты работ первого разряда. Тарифная ставка – это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени. Тарифные ставки могут быть часовыми, дневными и месячными. Тарифная ставка I разряда не может быть ниже минимального размера оплаты труда, установленного государством. Правительством РФ утверждена Единая тарифная система (ЕТС) для учреждений и организаций бюджетной сферы. За пределами бюджетной сферы в организациях и фирмах применяют различные размеры диапазона разрядов работников. Тарифные коэффициенты Единой тарифной сетки по оплате труда работников организаций бюджетной сферы: Таблица 1

Пример тарифной сетки рабочих предприятия: Таблица 2

1.4 Особенности бестарифных форм оплаты труда В последнее время на ряде предприятий применяется бестарифная система оплаты труда. По этой системе заработная плата всех работников представляет собой долю в фонде оплаты труда или всего предприятия, или отдельного подразделения. Самым распространенным является такой метод расчета заработной платы, при котором фактическая величина заработка каждого работника зависит от квалификационного уровня работника, коэффициента трудового участия (КТУ), фактически отработанного времени. Другой метод определения заработной платы с использованием бестарифной системы заключается в том, что заработная плата зависит от объемов реализации. Например, директору предприятия устанавливается заработная плата 1,5 % от суммы реализации, его заместителям – 80 % от заработной платы директора и так далее в соответствии с квалификационным уровнем. Оплата труда по тарифам и окладам не позволяет преодолеть противоречие между интересами отдельного работника и всего коллектива. В качестве возможного варианта совершенствования организации и стимулирования труда выступает бестарифная система оплаты труда. Она синтезирует в себе основные преимущества повременной и сдельной оплаты труда и обеспечивает гибкую увязку размеров заработной платы с результатами деятельности предприятия и отдельных работников. Использование данной системы связано с тем, что в условиях перехода к рынку появляется необходимость в пересмотре порядка формирования фонда оплаты труда. Он должен зависеть, прежде всего, от объёма реализованной продукции, который может меняться, а, следовательно, будет меняться величина фонда оплаты труда. По данной системе зарплата всех работников от руководителя до рабочего представляет собой долю работника в фонде оплаты труда (ФОТ) в зависимости от различных критериев. При этом производится ранжирование подразделений и каждого работника исходя из его квалификации и эффективности работы. Величина заработной платы каждого работника зависит: · от квалификационного уровня работника; · от коэффициента трудового участия (КТУ); · от фактически отработанного времени. Каждому работнику присваивается свой квалификационный уровень. Он определяется как частное от деления фактической зарплаты работника за прошедший период на сложившийся на предприятии минимальный размер заработной платы за тот же период. Расчёт зарплаты при бестарифной системе оплаты труда определяется в следующей последовательности: 1. Определяется количество баллов, заработанных каждым работником: Qб = КУ*КТУ*Qч, где КУ – квалификационный уровень, КТУ – коэффициент трудового участия, Qч – количество отработанных человеко-часов; 2. Общая сумма баллов, заработанная всеми работниками подразделения: Qnб = ∑ Qб; 3. Доля фонда оплаты труда, приходящаяся на оплату одного балла (руб.): d =ФОТ/QNб, где d – доля фонда оплаты труда. 4. Определяется зарплата каждого работника: ФОТN = d*Qб, где ФОТN– заработная плата работника. Разновидностью бестарифной оплаты труда можно считать рейтинговую систему оплаты труда. Она учитывает вклад работников в результаты деятельности предприятия и основана на долевом распределении фонда оплаты труда. Эта система предусматривает учёт следующих компонентов: образовательного уровня, опыта работы, умения работника использовать в конкретной деятельности свои знания и опыт. Трудовой рейтинг определяется произведением трёх коэффициентов: o Коэффициент образовательного уровня, который возрастает пропорционально росту знаний работника от 0.8 до 2,0; o Коэффициент, характеризующий опыт работы; o Коэффициент, характеризующий место работника в структуре предприятия и соответствующий его разряду. Для того, чтобы увязать заработную плату с результатами труда, определяется цена рейтинга. Цена рейтинга определяется путём деления фонда оплаты труда на сумму рейтингов всех работников. На основе «цены единицы коэффициента» формируется базовая зарплата Для улучшения динамики производственного процесса к заработной плате каждого работника, полученной , как произведение базовой зарплаты (Бзп) на трудовой рейтинг, вводят 3 переменных коэффициента: Кп – плановый коэффициент, который пропорционален проценту выполнения планового задания для рабочих и отработанному времени для служащих; Ккт – коэффициент качества труда, который формируется на основе действующих стандартов предприятия; Кстр – страховой коэффициент, вводимый для создания страхового резерва, необходимого для оплаты труда вновь поступающих, а также для стимулирования повышения образования. Тогда заработная плата работника будет определяться так: Зпл = Бзп * Рт * Кп * Ккт * Кстр Трудовой рейтинг учитывает потенциальные способности работника, а остальные показатели корректируют его в зависимости от вклада работника в результаты предприятия. Система трудового рейтинга учитывает личные характеристики работника. 2. Анализ использования фонда оплаты труда 2.1 Задачи, основные направления и информационное обеспечение анализа трудовых ресурсов Интенсификация общественного производства, повышение его экономической эффективности и качества продукции предполагают максимальное развитие хозяйственной инициативы трудовых коллективов предприятий. На современном этапе развития экономики необходимо прежде всего выяснить, какие Изменения в использовании труда произошли в процессе производства по сравнению с заданием и с прошлым периодом. Основная задача анализа использования труда на предприятии состоит в том, чтобы выявить все факторы, препятствующие росту производительности труда, приводящие к потерям рабочего времени и снижающие заработную плату персонала. В процессе анализа трудовых ресурсов изучается: • обеспеченность рабочих мест производственных подразделений персоналом в требуемом для производства профессиональном и квалификационном составе (обеспеченность производства трудовыми ресурсами); • использование трудовых ресурсов (рабочего времени) в процессе производства; •эффективность использования трудовых ресурсов (изменение выработки продукции на одного работающего и на этой основе изменение производительности труда); •эффективность использования средств на оплату труда. Источники информации для анализа: план по труду, ф. № 1-Т (производственные отрасли) «Отчет по труду», ф. № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», статистическая отчетность отдела кадров по движению рабочих, оперативная отчетность цехов, отделов, служб предприятия, другая отчетность, связанная с трудовыми ресурсами предприятия и производственных подразделений и служб в зависимости от поставленной исследователем цели и задач. Основными показателями, характеризующими использование труда на предприятии, являются: использование рабочей силы, рабочего времени, производительность труда, относительные показатели расходов на заработную плату. Анализ трудовых ресурсов проводится по следующим направлениям: · оценка обеспеченности предприятия трудовыми ресурсами и движения рабочей силы; · оценка эффективности использования рабочего времени; · изучение производительности руда; · изучение расходов на заработную плату. Анализ обеспеченности предприятия трудовыми ресурсами Рациональное использование промышленно-производственного персонала -непременное условие, обеспечивающее бесперебойность производственного процесса и успешное выполнение производственных планов. К промышленно-производственному персоналу (ППП) — персоналу основной деятельности — относят лиц, занятых трудовыми операциями, связанными с основной деятельностью предприятия (изготовление промышленной продукции и выполнение работ промышленного характера, организация производства и управления предприятием и т. п.). Работники ППП. подразделяются на рабочих и служащих. К рабочим относятся лица, занятые непосредственным воздействием на предметы труда, их перемещением и перемещением продукции, уходом за средствами труда и контролем за их работой, выполнением операций по контролю качества продукции и другим видам обслуживания производственного процесса. Этим объясняется то, что к ним относят младший обслуживающий персонал — МОП (работников, не имеющих прямого отношения к производственному процессу) — уборщиков непроизводственных помещений, курьеров, гардеробщиков, шоферов легковых машин и работников охраны. В составе служащих выделяют руководителей, специалистов и других служащих (конторский, учетный и т. п. персонал). Для анализа обеспеченности и эффективного использования рабочей силы применяется статистическая форма № 1-Т «Отчет по труду». Обеспеченность трудовыми ресурсами условного предприятия характеризуется данными, приведенными в аналитической табл. 1. Как видно по данным таблицы, численность персонала основной деятельности в отчетном году снизилась против плана и составила 96,92%, а к прошлому — 97,70%. Численность рабочих тоже снизилась как к плану, так и к прошлому году, и составила 97,78 и 97,64% соответственно. Снижение численности наблюдается и по другим категориям персонала. Это говорит о том, что на анализируемом предприятии используются только интенсивные факторы развития производства (производственное задание выполнено на 101%). Таблица 1 Обеспеченность трудовыми ресурсами

В процессе анализа необходимо изучить изменение структуры персонала производственного подразделения, что проиллюстрировано данными табл. 2. Данные этой аналитической таблицы показывают, что на анализируемом предприятии снижается производственный потенциал (удельный вес рабочих фактически ниже его величины в прошлом году и ниже, чем предусматривалось планом). Таблица 2 Изменение структуры трудовых ресурсов

Снижение численности рабочих происходит при одновременном увеличении численности и удельного веса руководителей в составе персонала. Это может быть обусловлено изменениями в структуре управления предприятием. Оценка изменений в схеме управления может быть дана по результатам анализа качественных показателей использования труда. Снижение численности специалистов может являться результатом отсутствия специалистов. В процессе анализа необходимо изучить изменение структуры персонала производственного подразделения, что проиллюстрировано данными табл.2. Данные этой аналитической таблицы показывают, что на анализируемом предприятии снижается производственный потенциал (удельный вес рабочих фактически ниже его величины в прошлом году и ниже, чем предусматривалось планом). В процессе анализа изучается соотношение между основными и вспомогательными рабочими, устанавливается тенденция изменения этого соотношения. Если удельный вес основных рабочих снижается, это ведет к снижению выработки рабочих. Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим определяется по формуле: ΔBp =(D1 OC -D0 OC )*B0 p где D1 OC ,D0 OC — удельный вес основных рабочих в общей их численности по плану (базисный) и отчету; B0 p — среднегодовая выработка одного работающего по плану. Сокращение численности вспомогательных рабочих достигается за счет концентрации и специализации вспомогательных работ: по наладке и ремонту оборудования, повышению уровня механизации и совершенствованию труда этих рабочих и т. д. Наряду с количественным обеспечением изучается качественный состав рабочих, который характеризуется общеобразовательным, профессионально-квалификационным уровнями, половозрастной и внутрипроизводственной структурами. Различают рабочих, занятых на нормируемых работах (сдельщики) и ненормируемых работах (повременщики). Численность рабочих определяют исходя из нормы трудоемкости работ планируемого периода, эффективного (действительного) годового фонда времени рабочего и планируемого коэффициента выполнения норм по формуле: Чр =Т/Тэф *Кп где Т — объем работ в нормах трудоемкости за планируемый период, нор-мо-ч.; Кп — планируемый коэффициент выполнения норм выработки; Тэф — эффективный (действительный) фонд времени за планируемый период, принимается, как правило, равным 1 году. Численность рабочих, занятых на аппаратурных и агрегатных работах, где действия рабочих заключаются в основном в управлении механизированными или автоматизированными процессами, определяют по рабочим местам и нормам обслуживания оборудования. Чр =∑ni *σi *k3 i где i — наименование операций; ni — количество агрегатов на i операции; σi - — плотность рабочего места (количество рабочих, необходимое для обслуживания i-го рабочего места); k3 i - коэффициент загрузки рабочих на i-й операции при совмещении профессий. Численность служащих определяют исходя из организационной структуры предприятия и рациональной численности, необходимой для обеспечения функций управления. Численность для штатного расписания можно определить по нормативам численности, которые разработаны по 17 функциям управления. Численность МОП определяют по существующим нормам обслуживания или по рабочим местам; работников охраны — по количеству постов и режиму работы; учеников — в соответствии с планом подготовки новых кадров, а также с учетом срока обучения; численность непромышленной группы — по типовым отраслевым нормативам, по нормам обслуживания (с разбивкой на группы: ЖКХ, детские учреждения, ремонт зданий, культурные и спортивные учреждения). Анализ профессионального и квалификационного уровня рабочих проводится путем сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии. Требуемая численность рабочих определяется отношением объема каждого вида работ к плановому фонду рабочего времени одного рабочего с учетом выполнения норм выработки. Анализ соответствия выполняемой работы квалификации рабочих проводится на основе сравнения среднего разряда работ со средним разрядом рабочих, выполняющих эти работы. Средний разряд работ по изделию у определяется по формуле: Рср * ϒ =Рм +(Кср * ϒ -Км )/(КБ -Км ) где Рм - меньший разряд из двух смежных, между которыми находится значение среднего тарифного коэффициента; Км - тарифный коэффициент меньшего из двух смежных разрядов; КБ - тарифный коэффициент большего из двух смежных разрядов; Кср*ϒ — средний тарифный коэффициент работ по у изделию, который определяется как средневзвешенная по трудоемкости работ соответствующего разряда. Сравнение среднего разряда работ со средним разрядом рабочих, выполняющих эти работы, дает возможность судить о том, насколько правильно подобраны и расставлены рабочие по участкам, а также правильно ли планируется их заработная плата. Для расчета используем данные табл. 3. Таблица 3 Квалификационные требования к работам и имеющийся состав рабочих.

Для оценки соответствия квалификационного уровня рабочих и работ рассчитаем следующие показатели: •средний тарифный коэффициент работ: 284800*1,30+184000*1,69+499200*1,96+113600*2,27+70400*2,63 = 1,825 115200 •средний тарифный коэффициент рабочих: 181*1,30+118*,69+303*,96+61*2,27+41*2,63 = 1,811 704 Средний разряд работ и рабочих соответственно составит Рср =3,48 Рср*ч =3,44 Итак, как видно из расчетов, фактический средний разряд рабочих ниже среднего разряда планируемых работ. Это говорит о том, что фактический квалификационный уровень ниже требуемого по плану. Поэтому в плане подготовки и переподготовки рабочих кадров необходимо предусмотреть повышение квалификации рабочих нужных специальностей, которая определяется сравнением фактической численности рабочих соответствующих разрядов по специальности с плановой. Загруженность рабочих, а также дефицит рабочей силы устанавливаются на основании расчетов плановой численности по формуле и сравнением с фактической. На анализируемом предприятии дефицит рабочей силы подтверждается большим количеством часов сверхурочной работы. Наиболее ответственный этап в анализе обеспеченности предприятия рабочей силой — изучение ее движения. Данные для изучения движения рабочей силы приведены в табл. 11.4. По данным табл. 4 видно, что на анализируемом предприятии коэффициент текучести рабочей силы в 2006 г. несколько выше, чем в 2005 г., но ниже, чем в 2004 г. В процесс ее анализа необходимо тщательно изучить причины, вызвавшие увеличение коэффициента текучести в 2006 г. по отношению к 2005 г., разработать мероприятия по его снижению в перспективе и довести до оптимальной величины, так как чрезмерно высокая текучесть рабочей силы отрицательно сказывается на эффективности работы предприятия. Таблица 4 Движение рабочей силы

Тщательному изучению должно подвергнуться выбытие работников за нарушение трудовой дисциплины, так как это часто связано с нерешенными социальными проблемами. Итак, показатели обеспеченности предприятия работниками еще не характеризуют степень их использования и, естественно, не могут являться факторами, непосредственно влияющими на объем выпускаемой продукции. Выпуск продукции зависит не столько от численности работающих, сколько от количества затраченного на производство труда, определяемого количеством рабочего времени, от эффективности общественного труда, его производительности. Поэтому необходимо изучить эффективность использования рабочего времени трудового коллектива предприятия. В процессе анализа использования рабочего времени на предприятии следует проверить обоснованность производственных заданий, изучить уровень их выполнения, установить целесообразность выполнения отдельных видов работ, выявить потери рабочего времени, установить их причины, наметить пути дальнейшего улучшения использования рабочего времени, разработать необходимые мероприятия. 2.2 Анализ использования рабочего времени Одним из важнейших условий выполнения плана производства, увеличения выработки продукции на каждого члена трудового коллектива, а также рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени. От того, насколько полно и рационально используется рабочее время, зависят эффективность работы, выполнение всех технико-экономических показателей. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на промышленном предприятии. Проанализируем состояние использования рабочего времени предприятия по данными, приведенными в табл. 5. Как видно по данным таблицы, планом намечалось улучшить использование рабочего времени. Каждый член трудового коллектива в отчетном году должен был отработать 223,6 рабочих дня вместо 222,6 за прошлый год. Снижение целодневных потерь рабочего времени предусматривалось в результате проведения мероприятий по сокращению простоев. Планом также намечалось снизить и внутрисменные потери рабочего времени в расчете на одного члена трудового коллектива на 0,013 ч (7,938 — 7,925), что обеспечивало увеличение отработанного времени на 2,9 ч (+0,013*223,6). Увеличение средней продолжительности рабочего дня отнюдь не говорит еще об улучшении использования рабочего времени. Увеличение средней продолжительности рабочего дня свидетельствует об увеличении среднего пребывания рабочих на работе и ничего не говорит об увеличении собственно рабочего времени. В трудовом коллективе планировалось увеличение отработанного времени каждым рабочим на 11 ч за счет следующих факторов: • сокращения целодневных потерь на 8 ч; • сокращения внутрисменных потерь на 3 ч. Таблица 5 Использование рабочего времени

Расчет проведем методом цепных подстановок. · Сокращение целодневных потерь увеличило время, отработанное каждым рабочим на 3 часа (планировалось увеличить на 8 часов. · сокращение внутрисменных потерь – на 1 час (планировалось на 3 часа) Фактически прирост времени, отработанного каждым рабочим, составил 4 часа. Поскольку получено, что планируемые и фактические данные по увеличению отработанного времени не совпадают, следует проанализировать причины полученных отклонений. Следующее направление использования рабочего времени в трудовом коллективе – определение изменения рабочего времени вследствие изменения численного состава персонала. Для оценки влияния изменения численности персонала на рабочее время рассчитывают количество рабочего времени, исходя из фактической численности рабочих и планового количества часов работы одного рабочего (в рассматриваемом примере 1 249 600 ч (1775*704). Сравнением полученной величины с плановой определяют изменение рабочего времени из-за изменения численности. В трудовом коллективе за счет этого фактора рабочее время сократилось на 28 000 ч (1 249 600 - 1 278 000). Сопоставляя плановое рабочее время, рассчитанное на фактическую численность рабочих (1249600 ч), с фактически отработанным рабочим временем (1 244 600 ч), видим, что в трудовом коллективе одновременно допущены потери рабочего времени в количестве 5000 ч. Необходимо учесть, что действительные потери рабочего времени больше отчетных (-7,0 ч в расчете на одного рабочего) на время, отработанное сверхурочно каждым рабочим, т. е. 8,1 ч (5700 : 704), что составляет в сумме 15,1 ч [(7,0 + 8,1), или (1 244 600 - 5700 - 1 249 600): 704]. Суммарные потери рабочего времени следует подразделить на целодневные и внутрисменные. Каждый член трудового коллектива в среднем недоработал 0,6 рабочих дня (223 - 223,6), а все рабочие — 422,4 чел. — дн. (704 х 0,6). При плановой продолжительности рабочего дня (7,938 ч) целодневные потери рабочего времени составили в расчете на одного рабочего 4,7 ч (422,4*-7,938) : 704, или (7,938* 0,6), и внутрисменные — 10,4 ч (15,1 — 4,7). Итак, в процессе проведения анализа использования рабочего времени устанавливаются общие потери рабочего времени, в том числе целодневные и внутрисменные, а также рассчитываются непроизводительные затраты рабочего времени. Общие потери рабочего времени (АГП0Т ) определяются вычитанием из фактически отработанного времени всеми рабочими за отчетный период в урочное время (из фактически отработанного времени вычитается время, отработанное сверхурочно) времени, предусмотренного для выполнения планового задания по выпуску продукции, пересчитанного на фактическую численность рабочих. Алгоритм расчета: ∆Тпот =(Т∑ -Тнз )*(Т0 :Ч0 *Ч1 ) Таким образом, общие потери рабочего времени составят-10,8 тыс. ч. Итак, целодневные потери рабочего времени определяются как разность между отработанными чел.-днями фактически и по плану, пересчитанными на фактическую численность рабочих: +0,4 тыс. чел.-дн. Целодневные потери рабочего времени определяются умножением целодневных потерь рабочего времени одним рабочим на фактическую численность рабочих: -0,4 тыс. чел.-дн., а в часах -0,4*7,938=3,175 тыс. ч. Внутрисменные потери рабочего времени рассчитываютсяиз общих потерь рабочего времени вычитаются целодневные потери, исчисленные в часах: -7,24 тыс. ч. После изучения потерь рабочего времени определяются непроизводительные затраты рабочего времени. Непроизводительные затраты рабочего времени складываются из потерь рабочего времени вследствие изготовления забракованных изделий, их исправления, а также затрат рабочего времени, связанных с отклонениями от технологического процесса (дополнительные затраты рабочего времени). Рассчитываются непроизводительные затраты рабочего времени на основании данных о потерях от брака. На основании этих данных составляется аналитическая таблица вида табл. 6. Таблица 6 Исходные данные для расчета непроизводительных затрат рабочего времени

Рассчитаем непроизводительные затраты рабочего времени, связанные с изготовлением и исправлением брака. Для этого определяются: •удельный вес заработной платы производственных рабочих в произведенной себестоимости товарной продукции: 7673:66749 -100= 11,50%; •заработная плата в себестоимости окончательного брака: 60*0,115 = 6,9 руб.; •удельный вес заработной платы производственных рабочих в производственной товарной продукции за вычетом сырья и материалов, комплектующих изделий и полу фабрикатов: 7673: (66749 - 33473) *100 = 23,1%; •заработная плата рабочих по исправлению брака: 9,5*0,231 = 2,2 тыс. руб. (9,5 тыс. руб. — затраты на исправление брака); •среднечасовая заработная плата рабочих: 14583 : 12458,2 = 1,17 тыс. руб.; •заработная плата рабочих в окончательном браке и на его исправление: 6,9 + 2,2 = 9,1 тыс. руб.; •рабочее время, затраченное на изготовление забракованных изделий и их исправление: 9,1 : 1,17 = 7,8 тыс. ч., Анализ первичной документации по оплате затраченного труда на работы, связанные с отклонениями от технологического процесса, показывает, что последние составили 7,7 тыс. ч. Всего непроизводительные затраты рабочего времени на анализируемом предприятии составили 15,5 (7,8 + 7,7) тыс. чел.-ч. Для выявления причин целодневных и внутрисменных потерь рабочего времени используют данные фактического и планового баланса рабочего времени (табл. 7). Таблица 7 Баланс рабочего времени

Большие непроизводительные затраты рабочего времени вызваны в основном повышенными требованиями к качеству выпускаемой продукции вследствие конкурентной борьбы на рынках сбыта. Как видно из баланса рабочего времени, непроизводительные затраты рабочего времени составили в расчете на 1 рабочего 2,2 ч. Каждый рабочий в среднем отработал 8,1 ч сверхурочно, поскольку на предприятии ощущался дефицит рабочей силы. При анализе важно установить, какие из причин, вызвавшие потери рабочего времени, зависят от трудового коллектива (прогулы, простои оборудования по вине рабочих и т. д.) и какие не обусловлены его деятельностью (отпуск по беременности и родам, отпуск на время учебы и т.д.). Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, до полного их устранения является резервом, не требующим капитальных вложений, но позволяющим быстро Получить отдачу. При изучении обеспеченности рабочей силой необходимо обратить внимание на загруженность отдельных работников. При изучении использования рабочего времени анализируется организация производства с целью расширения зон обслуживания оборудования и машин на основании совмещения профессии и работ, а также концентрации работ по сквозным профессиям (ремонтные работы, техническое обслуживание однотипного оборудования в различных производствах и т.д.). Проведение таких мероприятий важно там, где труд связан с активным наблюдением за работой машин и агрегатов. При изучении организации труда рабочих в производственных бригадах необходимо определять для каждого отдельного работника возможное совмещение профессий, чтобы обеспечивалась, с одной стороны, более полная загрузка всех членов коллектива, рост производительности труда, а с другой — повышение среднего заработка. По данным баланса рабочего времени видно, что неявки на работу возросли против плана в расчете на 1 рабочего на +0,6 дня. Это увеличение вызвано: •превышением плановой величины отпусков на учебу+0,1 дн.; • дополнительными отпусками (выходные дни), предоставленными по решению совета предприятия и администрации+0,1 дн.; • целодневными простоями+0,1 дн.; • прогулами+3,2 дн. Итого увеличение+ 3,5 дн. Однако было достигнуто уменьшение целодневных плановых потерь за счет: • снижения отпусков по беременности и родам0,7 дн.; • болезни2,0 дн.; • неявок по разрешению администрации0,2 дн.; Итого уменьшение2,9 дн. Всего (+3,5 + (-2,9)) = +0,6 дня. Из всех целодневных потерь рабочего времени особое внимание должно уделяться потерям рабочего времени в результате прогулов. Необходимо детально изучить причины, уменьшившие потери рабочего времени, например, снижение времени на отпуска по беременности и родам, на общее заболевание. Эти потери рабочего времени также связаны с социально-экономическими проблемами, с общей ситуацией в стране. 2.3 Анализ производительности труда Один и тот же результат в процессе производства может быть получен при различной степени эффективности труда. Мера эффективности труда в процессе производства получила название производительности труда. Иными словами, под производительностью труда понимается его результативность или способность человека производить за единицу рабочего времени определенный объем продукции. На рабочем месте, в цехе, на предприятии производительность труда определяется количеством продукции, которую производит рабочий за единицу времени (выработка), или количеством времени, затрачиваемого на изготовление единицы продукции (трудоемкость). Выработка продукции в стоимостном измерении на одного среднесписочного работника как показатель производительности труда состоит из выработки продукции, вызванной повышением технического уровня производства вследствие уменьшения затрат рабочего времени на изготовление единицы продукции (собственно производительность труда), и определяется факторами, изменяющими объем продукции в стоимостном измерении и ничего общего не имеющими с производительностью труда, т.е. факторами оценочного характера. Любой объемный показатель, принятый для исчисления выработки продукции на одного среднесписочного работника, оцениваемый в стоимостном измерении, непременно подвержен влиянию изменения таких факторов, как структурные сдвиги в ассортименте выпускаемой продукции, непроизводительные затраты рабочего времени, изменение факторов технического прогресса, решающее влияние которых сказывается на уровне выработки непосредственно через производительность труда. В процессе анализа производительности труда необходимо установить: • степень выполнения задания по росту производительности труда; • напряженность задания по росту производительности труда и определить прирост продукции за счет этого фактора; • факторы, влияющие на изменение показателей производительности труда; • резервы роста производительности труда и мероприятия по Их использованию. Многочисленные взаимозависимые факторы повышения показателей производительности труда можно условно объединить в следующие основные группы, характеризующие: 1)совершенствование техники и технологии. В эту группу факторов входит все, что определяется современным научно-техническим прогрессом; 2)улучшение организации производства, рациональное размещение производительных сил, специализацию предприятий и отраслей промышленности, наиболее полное использование имеющегося оборудования, ритмичность производства и др.; 3)совершенствование организации труда, т. е. улучшение использования живого труда (повышение квалификации кадров, культурно-технического уровня трудящихся, укрепление трудовой дисциплины и совершенствование системы заработной платы, нормирования труда и личной материальной заинтересованности всех работников; обеспечение средней интенсивности труда). Для определения уровня выработки продукции на одного работающего составляется аналитическая таблица вида табл. 8. По данным таблицы видно, что среднегодовая выработка продукции на одного работающего фактически увеличилась на 2,77 тыс. руб. Это отклонение вызвано влиянием следующих факторов: • повышение интенсивности труда; • снижение трудоемкости продукции; • потери рабочего времени; • непроизводительные затраты рабочего времени; • сверхурочно отработанное время; • изменение структуры фактически выпущенной продукции; • изменение удельного веса рабочих в численности промышленно-производственного персонала, т. е. структуры работающих. Таблица 8 Выработка продукции на одного работающего

В упрощенном виде факторную модель среднегодовой выработки можно представить как произведение количества отработанных всеми рабочими часов tч , среднечасовой выработки продукции и удельного веса рабочих в общей численности персонала: В= tч *Вч *D. В табл. 9. приведен расчет влияния факторов на среднегодовую выработку. Отрицательное влияние на величину среднегодовой выработки оказало снижение удельного веса рабочих и потери рабочего времени. Повышение среднегодовой выработки обусловлено повышением среднечасовой выработки, или интенсивности труда. Таблица 9 Расчет влияния факторов на величину среднегодовой выработки

Изменение среднечасовой выработки зависит от факторов, связанных с изменением трудоемкости продукции и стоимостной ее оценки. К факторам, влияющим на трудоемкость выпуска продукции, относятся: технический уровень производства; непроизводительные затраты времени в связи с браком; организация производства и т. д. Заключение В процессе анализа использования трудовых ресурсов изучается движение рабочей силы и обеспеченность предприятия трудовыми ресурсами; эффективность использования рабочего времени, динамика производительности труда и факторы роста; эффективность расходов на заработную плату. Обеспеченность трудовыми ресурсами изучается с целью выявления возможности высвобождения рабочих на отдельных участках производственного цикла в результате совершенствования условий труда или определения дополнительной потребности в персонале заданного профессионально-квалификационного уровня. Обеспеченность трудовыми ресурсами оценивается по видам деятельности и категориям персонала; с учетом профессионального и квалификационного уровня рабочих и специалистов. Анализ обеспеченности предприятия. рабочей силой дополняется анализом использования рабочего времени. Непременным условием анализа обеспеченности трудовыми ресурсами является сопоставление его результатов с оценкой производительности труда. Наиболее распространенным показателем производительности труда является выработка продукции в стоимостном измерении на одного среднесписочного работника. Выработка как показатель производительности труда изменяется в результате повышения организационно-технического уровня производства вследствие уменьшения затрат времени на изготовление единицы продукции, а также под действием факторов, влияющих на объем товарной или реализуемой продукции в стоимостном измерении, которые в свою очередь зависят от ценового фактора и структурных сдвигов в ассортименте. Объективность результатов анализа производительности труда зависит от правильно выбранных факторов. Все факторы производительности труда объединяются в три основные группы; • совершенствование техники и технологии; • улучшение организации производства; • совершенствование организации труда. Особенностью анализа производительности труда является широкое применение многофакторных корреляционных моделей. Обеспеченности трудовыми ресурсами и производительность труда изучаются во взаимосвязи с объемом выпуска и реализации продукции, Показателями использования других видов производственных ресурсов. Анализ формирования фонда заработной платы позволяет оценить резервы снижения удельных затрат на выпуск продукции. Литература 1. Баканов М. И., Шеремет А. Д. Теория экономического анализа: Учебник. — 4-е изд. — М.: Финансы и статистика, 1997. 2. Анализ хозяйственной деятельности в промышленности: Учебник / Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. -М.: Финансы и статистика, 1994. 3. Бариленко В.И. Анализ финансовой отчетности: учебное пособие - В.И.Бариленко, С.И.Кузнецов, Л.К.Плотникова, О.В.Кайро, М., 2006. 4. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. - М.: ДИС, 2002. 5. Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 1998. 6. Купров М.А. К вопросу об организации оплаты труда на предприятии в условиях экономического риска // Рынок труда, занятость и социально-трудовые отношения в переходной экономике России. - 1995. - № 3. - с. 201-213. 7. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2005. 8. Н. А. Русак, В. И, Стражев, О. Ф. Мигун и др,; Под общ. ред. В. И. Стражева. — Мн.: Высш. шк., 1998 9. Часова О.В.Финансовый бухгалтерский учет: Учебное пособие. – М., 2007. 10. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 2002. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

http://www.aup.ru/books/m88/Image505.gif

http://www.aup.ru/books/m88/Image505.gif