| ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«БРАТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ФАКУЛЬТЕТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

Организация предпринимательской деятельности

Курсовая работа

Экономическое обоснование создания нового предприятия

Выполнил:

Проверил:

Братск

2007

Содержание

Введение. 3

1. Выбор организационно-правовой формы коммерческой организации 5

1.1. Описание основных организационно-правовых форм. 5

1.1.2. Хозяйственные товарищества и общества. 5

1.1.3. Другие организационно-правовые формы.. 10

2. Расчет экономических показателей деятельности предприятия. 12

2.1. Задание. 12

2.2. Основные фонды.. 12

2.3. Оборотные средства (ОБС) 16

2.4. Капитал. 18

2.5. Трудовые ресурсы.. 21

2.6. Продукция, выручка от реализации продукции, прибыль. 22

2.7. Сводная таблица технико-экономических показателей. 23

2.8. Расчет отчислений средств и налога на прибыль. 25

2.8.1. Расчет Единого социального налога. 26

2.8.2. Расчет налога на прибыль. 26

2.9. Распределение прибыли, остающейся в распоряжении предприятия 26

2.10. Разработка учредительных документов. 27

Заключение. 39

Список использованной литературы.. 41

Введение

Для того, чтобы заняться собственным бизнесом, предприниматель должен четко представлять, каких целей ему необходимо достичь и какие задачи он должен выполнить, для удачного начала своей предпринимательской деятельности. Предпринимательская деятельность (предпринимательство) представляет собой инициативную самостоятельную деятельность лиц, зарегистрированных в установленном порядке, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг, осуществляемую ими на свой риск и под имущественную ответственность. Кроме целей и задач, предприниматель должен также оценить свои возможности и ресурсы для осуществления задуманного, спланировать организацию бизнеса. Во многом этому сопутствует составление бизнес-плана, с которого во всем мире принято начинать любое коммерческое мероприятие.

Цель разработки бизнес-плана – спланировать хозяйственную деятельность коммерческой организации на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Коммерческая организация – юридическое лицо, преследующие извлечение прибыли в качестве основной цели своей деятельности. Предприятием же как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. В дальнейшем термин «предприятие» будет использоваться наряду с термином «коммерческая организация» как наиболее часто употребляемый в экономической литературе. Бизнес-план помогает предпринимателю решить следующие основные задачи:

· определить конкретные направления деятельности фирмы, целевые рынки и место фирмы на этих рынках;

· сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения. Определить лиц, ответственных за реализацию стратегии;

· выбрать состав и определить показатели товаров и услуг, которые будут предложены фирмой потребителям. Оценить производственные и торговые издержки по их созданию и реализации;

· выявит соответствие имеющихся кадров фирмы, условий мотивации их труда предъявляемым требованиям для достижения поставленных целей;

· определить состав маркетинговых мероприятий фирмы по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.;

· оценить финансовое положение фирмы и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей;

· учесть непредвиденные трудности, которые могут помешать практическому выполнению бизнес-плана.

Целью выполнения данной курсовой работы является закрепление теоретических знаний по дисциплине и получение навыков в основании собственного дела, экономическом обосновании создания предприятия, расчете показателей, разработке учредительных документов и т.п.

1.

Выбор организационно-правовой формы коммерческой организации

Для выбора одной из организационно-правовых форм при создании предприятия следует учитывать ряд факторов. Так, если предприниматель собирается учредить предприятие единолично (без партнеров), то ему следует выбрать одну из форм хозяйственных обществ. Иначе – возможно создание товарищества. А если граждане (5 и более человек), объединенных одним ремеслом или профессией, хотят совместно трудиться, то им желательно создать производственный кооператив. При большом числе учредителей можно образовать акционерное общество.

Также на выбор организационно-правовой формы может повлиять размер уставного капитала, необходимый для создания того или иного предприятия. Так, учредители могут создать акционерное общество. Это предоставит им полное равенство долей и обязательное их оформление акциями, осуществление эмиссии ценных бумаг. Однако если они испытывают определенные трудности при выпуске акций, тогда им следует выбрать другую форму, где первоначальный капитал образуется за счет паев, взносов, долей.

Необходимо также учитывать права и обязанности учредителей в тех или иных организационно-правовых формах. Участие в управлении, объем и характер ответственности по обязательствам, получение прибыли на вложенный капитал – все это может повлиять на окончательное решение о форме создаваемого предприятия.

1.1. Описание основных организационно-правовых форм

1.1.2. Хозяйственные товарищества и общества

Полное товарищество

– это товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Полное товарищество создается и действует на основании учредительного договора, который подписывается всеми его участниками (не менее двух). Фирменное наименование должно содержать слова «полное товарищество» и имена (наименования) всех его участников либо имя (наименование) одного или нескольких участников с добавлением слов «и компания».

Управление предпринимательской деятельностью полного товарищества осуществляется по общему согласию всех его участников. Каждый участник полного товарищества, как правило, имеет один голос при решении каких-либо вопросов на общем собрании. Участники полного товарищества солидарно несут субсидиарную ответственность своим имуществом по обязательствам товарищества. Т. е. фактически это утверждение означает неограниченную ответственность товарищей.

Прибыль и убытки полного товарищества распределяются между его участниками пропорционально их вкладам в складочном капитале, если иное не предусмотрено учредительным договором.

Выбывшему участнику выплачивается стоимость части имущества пропорционально его вкладу в складочном капитале. В случае смерти участника его наследник может вступить в полное товарищество лишь с согласия других участников либо получить соответствующую часть имущества.

Товарищество на вере

(коммандитное товарищество) – товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников-вкладчиков (коммандитистов). Они несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Участники этих товариществ делятся на два вида: полные товарищи и коммандисты (вкладчики). Причем положение полных товарищей, их права и ответственность по обязательствам определяются по аналогии с участниками полных товариществ, а вкладчики не вправе в управлении и ведении дел товарищества на вере выступать от его имени, они лишь вносят свой вклад в складочный капитал и получают свидетельство об участии. Однако коммандисты имеют право на часть прибыли, причитающуюся на их долю в складочном капитале. Вкладчики также могут знакомиться с годовым отчетом и балансами товарищества.

Выход вкладчиков из товарищества возможен по окончании финансового года, при этом они могут получить свой вклад в порядке, предусмотренном учредительным договором.

Общество с ограниченной ответственностью

(ООО) – учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов.

Уставный капитал общества с ограниченной ответственностью составляется из стоимости вкладов его участников (не менее 100 МРОТ). Данная организационно-правовая форма распространена среди мелких и средних предприятий.

Высшим органом ООО является общее собрание участников. Этот орган решает такие задачи, как:

· определение основных направлений деятельности общества;

· изменение устава общества;

· внесение изменений в учредительный договор;

· образование исполнительных органов общества и досрочное прекращение их полномочий;

· утверждение годовых отчетов и годовых бухгалтерских балансов

и другие задачи.

Также создается исполнительный орган, который осуществляет текущее руководство его деятельностью. Он может быть:

- коллегиальным (например, правление общества);

- единоличным (например, директор, начальник, президент).

Участник имеет право выйти из ООО в любое время независимо от согласия других участников. При этом ему выплачивается стоимость части имущества (либо выдается в натуре), соответствующей доле в уставном капитале. Участник может продать или иным образом уступить свою долю в уставном капитале общества или ее часть одному или нескольким участникам данного общества, а если разрешено уставом, то третьим лицам.

Общество с дополнительной ответственностью

– учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества. Т. е. фактически общество с дополнительной ответственностью представляет собой гибрид полного товарищества и общества с ограниченной ответственностью.

Акционерное общество

(АО) – общество, уставный капитал которого разделен на определенное число акций. Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам акционерного общества в пределах неоплаченной части стоимости принадлежащих им акций.

Таким образом, основной особенностью акционерных обществ является выпуск ими и размещение акций.

Открытое акционерное общество

(ОАО) – общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров. Такое акционерное общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами.

Открытое акционерное общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков. Состав участников открытого акционерного общества не ограничен и постоянно меняется, т.к. акционеры свободно в любое время могут продавать свои акции. Минимальный уставный капитал должен составлять не менее 1000 МРОТ.

Закрытое акционерное общество

(ЗАО) – общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц.

Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества. Число участников ЗАО не должно превышать 50 человек, и состав участников фиксированный. Минимальный размер уставного капитала должен быть не менее 100 МРОТ.

Учредительным документом акционерного общества является его устав. Уставный капитал акционерного общества составляется из номинальной стоимости акций данного акционерного общества, которые приобрели акционеры. Высшим органом управления акционерного общества является общее собрание акционеров. Собрание акционеров может назначать совет директоров с его председателем в случае, когда общее число акционеров превышает 50 человек.

В Российской Федерации в связи с приватизацией и акционированием крупных государственных и муниципальных предприятий, с активизацией рыночных отношений количество акционерных обществ быстро возрастает. Акционерная форма широко используется при создании совместных предприятий с зарубежными фирмами.

1.1.3.

Другие организационно-правовые формы

Производственный кооператив

(артель) – добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Законом и учредительными документами производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц. Производственный кооператив является коммерческой организацией. Учредительным документом производственного кооператива по существу является его устав, который утверждает общее собрание его членов. Имущество, которое находится в собственности производственного кооператива, делится на части (паи) его членов в соответствии с уставом данного предприятия. Производственный кооператив не имеет права выпускать акции. Член производственного кооператива имеет один голос при принятии каких-либо решений общим собранием.

Унитарное предприятие

– коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

В Российской Федерации в форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Они управляют, но не владеют закрепленным за ними государственным (муниципальным) имуществом. Предприятие называется «федеральным казенным предприятием», если оно управляется государственными органами (т.е. основано на праве оперативного управления федеральным имуществом).

Индивидуальный предприниматель

(ИП) без образования юридического лица, являющийся физическим лицом, есть также организационно-правовая форма предприятия, например, крестьянское (фермерское) хозяйство является предприятием, осуществляющее предпринимательскую деятельность без образования юридического лица, а его глава признается предпринимателем с момента государственной регистрации крестьянского (фермерского) хозяйства.

В данном курсовом проекте будет выбрана организационно-правовая форма «Общество с ограниченной ответственностью», поскольку это одна из самых удобных форм для малого и среднего предпринимательства. Такая форма позволяет вести упрощенный документооборот, в то же время позволяет иметь в обороте достаточно высокий капитал. Ответственность по обязательствам при этой форме ограничена. В случае ликвидации предприятие будет отвечать перед кредиторами только собственным имуществом, долги на имущество участников не переносятся.

2. Расчет экономических показателей деятельности предприятия

2.1. Задание

Для расчета экономической деятельности предприятия были приняты следующие исходные данные:

1. Объем работ (Q) = 40 500 000 руб.;

2. Уровень рентабельности к сметной стоимости (R) = 25%;

3. Выработка на одного работающего (В) = 560 250 руб./чел.;

4. Стоимость основных производственных фондов (Поф

) = 49% от Q.

2.2. Основные фонды

Основные фонды – это произведенные активы, подлежащие использованию неоднократно или постоянно в течение длительного периода для производства товаров, оказания услуг.

Основные фонды подразделяются на здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительную технику, транспортные средства, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и пр.

В данном курсовом проекте мы определяем общую потребность в ОФ (основных фондах) на основании исходных данных по формуле:

рублей рублей

Для покрытия рассчитанной потребности в ОФ нужно определить источники финансирования. При создании нового предприятия основными источниками финансирования являются собственные и заемные средства. Причем заемными средствами могут выступать средства других предприятий, взятые в кредит или аренду, и кредиты банков. Поэтому, условно стоимость ОФ можно разбить по источникам их формирования:

ОФ = ОФук

+ ОФар

+ ОФкр

, где

ОФук

- стоимость основных производственных фондов, формируемых за счет уставного капитала (в том числе внесенных в натуральной форме);

ОФар

- стоимость основных производственных фондов, взятых в аренду;

ОФкр

- стоимость основных производственных фондов, финансируемых за счет кредитов банков.

ОФ = 75% (ОФук

) + 25% (ОФар

) + 0% (ОФкр

)

ОФ = 14 883 750 + 4 961 250

Как уже было сказано, основные фонды подразделяются на здания, сооружения, рабочие и силовые машины и оборудование и проч. Поэтому по составу ОФ можно разделить на следующие элементы:

ОФ = ОФз

+ ОФм

+ ОФпр

, где

ОФз

– стоимость зданий и сооружений;

ОФм

– стоимость машин и оборудования;

ОФпр

– стоимость прочих основных фондов.

Стоимость этих элементов определяется, исходя из сложившейся структуры ОФ (здания и сооружения - 30%, машины и оборудование - 45%, прочие - 25%):

ОФ = 5 953 500 + 8 930 250 + 4 961 250.

На основании полученных результатов заполняем составляем список источников формирования основных элементов ОФ (табл.1.1).

Таблица 1.1 – Источники формирования основных фондов

| Источники

форми-

рования

Элементы

ОФ

|

Уставной капитал

|

Аренда

|

Кре-дит

|

Итого

|

| в натуральной форме

|

денежные средства

|

| 1. Здания и сооружения

|

4 465 125

|

1 488 375

|

0

|

5 953 500

|

| 3 544 000

|

921 125

|

| 2. Машины и оборудование

|

6 697 687,5

|

2 232 562,5

|

0

|

8 930 250

|

| 6 563 734

|

133 953, 5

|

| 3. Прочие ОФ

|

3 720 937,5

|

1 240 312,5

|

0

|

4 961 250

|

| 3 348 844

|

372 093,5

|

| ИТОГО

|

14 883 750

|

4 961 250

|

0

|

19 845 000

|

| 13 456 578

|

1 427 172

|

Далее составляем списки основных фондов по различным направлениям их формирования (табл. 1.2, 1.3).

Таблица 1.2 – Перечень имущества, предаваемого предприятию учредителями в натуральной форме

| Наименование имущества и учредителя

|

Кол-во, шт.

|

Балансовая стоимость на дату передачи, руб.

|

Износ на дату пе-редачи, руб.

|

Тех. состоя-ние

|

Оценоч-ная стоимость руб.

|

Итого

|

| А

|

Б

|

В

|

Г

|

Д

|

Е

|

Ж

|

| 1. Здания и сооружения

|

| 1.Здание под офис

|

1

|

2 610 000

|

190 000

|

Удовл.

|

2 420 000

|

2 420 000

|

| 2. Склад

|

1

|

1 200 000

|

150 000

|

Удовл

|

1 050 000

|

1 050 000

|

| 3. Бытовки строительные металлические утепленные

|

5

|

80 000

|

6 000

|

Удовл

|

74 000

|

74 000

|

| Итого З и С

|

3 544 000

|

| 2. Машины и оборудование

|

| 1.А/к КамАЗ, 21,7м, 20т.

|

1

|

2 896 046,5

|

630 000

|

Удовл.

|

2 266 046,5

|

2 266 046,5

|

| 2. КамАЗ бортовой, 10 т.

|

1

|

1 145 000

|

110 000

|

Удовл.

|

1 035 000

|

1 035 000

|

| А

|

Б

|

В

|

Г

|

Д

|

Е

|

Ж

|

| 3.Автобетоно-смеситель 2,5 м3

|

1

|

1 901 000

|

290 500

|

Удовл.

|

1 610 500

|

1 610 500

|

| 4.Бетоносме-ситель, V=150 л

|

2

|

492 070

|

15 600

|

Удовл.

|

476 470

|

476 470

|

| 5.Агрегат окрасочный ФИНИШ-1, Вагнер

|

2

|

436 160

|

35 600

|

Удовл.

|

400 560

|

400 560

|

| 6. Лебедка электрическая, 250 м.

|

2

|

306 400

|

48 000

|

Удовл.

|

258 400

|

258 400

|

| 7. Фрезерный станок

|

1

|

144 368

|

6 470,5

|

Удовл.

|

137 897,5

|

137 897,5

|

| 8.Шлифо-вальный станок

|

1

|

398 860

|

20 000

|

Удовл.

|

378 860

|

378 860

|

| Итого М и О

|

6 563 734

|

| 3. Прочие

|

| 1. Силовой трансформатор с РВО

|

2

|

164 280

|

20 000

|

Удовл.

|

144 280

|

144 280

|

| 2. Пеногенератор Пена-99 (8 м3

/ч)

|

2

|

2 375 274

|

32 000

|

Удовл.

|

2 343 274

|

2 343 274

|

| 3. Малярный агрегат

|

2

|

128 800

|

800

|

Удовл.

|

128 000

|

128 000

|

| 4.Установка малярная

|

5

|

184 000

|

11 450

|

Удовл.

|

172 550

|

172 550

|

| 5. Растворо-насос 2,5 м^3 / ч

|

3

|

200 550

|

22 350

|

Удовл.

|

178 200

|

178 200

|

| 6. Агрегат шпаклевочный

|

4

|

201 600

|

15 600

|

Удовл.

|

186 000

|

186 000

|

| 7. Градирни

|

2

|

140 000

|

9 060

|

Удовл.

|

130 940

|

130 940

|

| 8. Холодильник

|

1

|

32 000

|

3 400

|

Удовл.

|

28 600

|

28 600

|

| 9. Компьютер

|

1

|

40 000

|

3 000

|

Удовл.

|

37 000

|

37 000

|

| Итого Прочие

|

3 348 844

|

| ИТОГО

|

13 456 578

|

Таблица 1.3 – Перечень имущества, взятого в аренду

| Наименование имущества

|

Кол-во, шт.

|

Балансо-вая стои-мость, руб.

|

Срок аренды

|

Арендная плата, (руб.)

|

| 1. Здания и сооружения

|

| 1.Склад

|

1

|

1 488 375,0

|

12 мес.

|

5% (74 418,75)

|

| 2. Машины и оборудование

|

| 1. КрАЗ бортовой

|

1

|

1 145 000,0

|

12 мес.

|

20% (229 000,00)

|

| 2. КрАЗ седельный тягач

|

1

|

529 562,5

|

12 мес.

|

20% (105 912,50)

|

| 3. Автотопливозаправщик V=6,5 м3

|

1

|

558 000,0

|

12 мес.

|

20% (111 600,00)

|

| 3. Прочие

|

| 1. Силовой трансформатор (киоск. тупик.) без транз.

|

2

|

495 800,0

|

12 мес.

|

20% (99160,00)

|

| 2. Трансформатор для обогрева грунта, бетона

|

2

|

327 080,0

|

12 мес.

|

20% (65416,00)

|

| 3. Электрокалорифер с вентилятором

|

2

|

97 680,0

|

12 мес.

|

20% (19536,00)

|

| 4. Трансформатор для обогрева грунта, бетона

|

1

|

319 752,5

|

12 мес.

|

20% (63 950,50)

|

| ИТОГО

|

4 961 250,0

|

2.3. Оборотные средства (ОБС)

ОБС представляют собой совокупность денежных средств, вложенных в оборотные производственные фонды (запасы материалов, топлива, полуфабрикатов, запчастей и т. д.) и фонды обращения (денежные средства, средства в расчетах, готовая продукция и т. п.).

ОБС формируются за счет следующих источников: собственные и приравненные к ним средства (на этапе создания предприятия - это первоначальный капитал) и заемные средства.

Для начала необходимо рассчитать потребность в оборотных средствах на основе следующих расчетов:

ОБС = З + Д, где

З – стоимость производственных запасов;

Д – денежные средства.

Причем

З = (m * Q / 365) * Нз

, где

m – коэффициент, определяющий долю материальных затрат в объеме работ (для расчета принимается 0,45);

Q – объем работ, руб.;

Нз

– норма запаса в днях (для расчета принимается 15 дней).

Д= k * Q

k - коэффициент, определяющий потребность в денежных средствах (для расчета принимается 0,05).

Д = 0,05 * 40 500 000 = 2 025 000 рублей;

З = (0,45 * 40 500 000/365) * 15 = 748 972,6 рублей;

ОБС = 748 972,6 + 2 025 000 = 2 773 972,6 рублей.

Рассчитанная потребность в ОБС распределяется по источникам формирования. В данной курсовой работе принимаем следующие соотношения: 2/3 ОС формируется за счет кредитов банков, 1/3 – за счет первоначального капитала. Часть производственных запасов учредители могут внести в натуральной форме.

ОБС = 2 773 972,6 = 1 849 315,1 (ОСкр

) + 924 657,5 (ОСпк

)

Таблица 1.4 – Источники формирования оборотных средств

| Источники фор-

мирования

Элементы

ОБС

|

Первоначальный капитал

|

Кредиты банка

|

Итого

|

| в натуральной форме

|

денежные средства

|

| 1. Производственные запасы

|

132 534,2

|

–

|

616 438,4

|

748 972,6

|

| 2. Денежные средства

|

–

|

792 123,3

|

1 232 876,7

|

2 025 000,0

|

| ИТОГО

|

132 534,2

|

792 123,3

|

1 849 315,1

|

2 773 972,6

|

| 924 657,5

|

Далее заполняем таблицу 1.5.

Таблица 1.5 – Стоимость материальных ресурсов, основных видов сырья

| Наименование сырья и материалов

|

Единица измерения

|

Стоимость единицы измерения, руб.

|

Кол-во, шт.

|

Стоимость всего, руб.

|

| 1. Потолки подвесные

|

100 м3

|

159 120

|

1.16

|

183 972,6

|

| 2. Паркет

|

м2

|

360

|

2570

|

172 800,0

|

| 3. Стекло оконное

|

м2

|

120

|

480

|

57 600,0

|

| 4. Краски

|

т

|

37 600

|

1

|

37 600,0

|

| 5. Лаки

|

т

|

43 000

|

1

|

43 000,0

|

| 6. Раствор товарный

|

м3

|

2 200

|

60

|

132 000,0

|

| 7. Белила

|

т

|

35 000

|

1

|

35 000,0

|

| 8. Олифа

|

т

|

25 000

|

1

|

25 000,0

|

| 9. Шпатлевка

|

т

|

20 000

|

1

|

20 000,0

|

| 10. Стекло оконное

|

м2

|

120

|

100

|

12 000,0

|

| 11. Оргстекло отеч.

|

лист

|

300

|

100

|

30 000,0

|

| Итого

|

748 972,6

|

2.4. Капитал

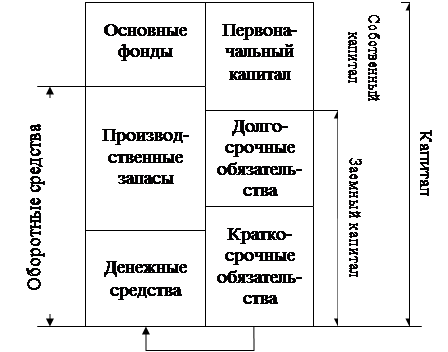

Капитал предприятия (К) - это общая сумма вложенных в производство средств, с тем чтобы оно могло начать и (или) продолжить хозяйственную деятельность с целью получения прибыли.

Рисунок 1 – Структура капитала и активов фирмы в момент создания

Структура капитала (К) характеризуется соотношением собственного и заемного капитала во вложенном капитале.

К = СК + ЗК

Собственным капиталом (СК) предприятия называется та часть капитала, которая принадлежит предприятию. Собственный капитал, его величина и доля в общем капитале являются одними из критериев устойчивости, надежности фирмы. Он состоит из первоначального капитала (ПК) и полученной прибыли к распределению. Первоначальный капитал может носить различное название в зависимости от организационной формы коммерческой организации. При создании унитарных предприятий – это уставный фонд. Для хозяйственных товариществ – складочный капитал, для хозяйственных обществ – уставный капитал, при создании производственных кооперативов пайщики формируют паевой фонд. В момент создания фирмы прибыли к распределению еще нет, поэтому ПК=СК.

Заемный капитал (ЗК) – это финансовые обязательства предприятия, которые могут принимать форму долгосрочных и краткосрочных. Долгосрочные обязательства (ДО) погашаются не раньше чем через год, а срок погашения краткосрочных обязательств (КО) - не более года. К краткосрочным обязательствам относятся:

· краткосрочные кредиты банков;

· кредиторская задолженность;

· задолженность по оплате труда и др.

Капитал вкладывается в активы фирмы и учитывается в её балансе. Вкладом участников в ПК могут быть здания, сооружения, оборудование и другие материальные ценности, ценные бумаги, имущественные права, денежные средства и др.

Стоимость вкладов оценивается в рублях совместным решением участников предприятия и составляет их доли в ПК. Сведения о ПК предприятия представлены в таблице 1.6. Величина первоначального капитала рассчитана как сумма ОФ и ОБС, сформированных за счет первоначального капитала:

ПК = ОФук

+ ОСук

ПК = 14 883 750 + 924 657,5 = 15 808 407,5 руб.

Таблица 1.6 – Первоначальный капитал предприятия и его распределение по долям

| Учредители предприятия

|

Доля в ПК

|

| тыс.руб.

|

%

|

| 1. Нечаев К.С.

|

15 808 407,5

|

100

|

| Итого ПК

|

15 808 407,5

|

100

|

Заемный капитал, в момент создания фирмы может состоять из долгосрочных и краткосрочных кредитов банков. Долгосрочные кредиты берутся на приобретение основных фондов. Краткосрочные кредиты – на формирование оборотных средств.

ЗК = ОФкр

+ ОБСкр

ЗК = 0 + 1 849 315,1 = 1 849 315,1 руб.

2.5. Трудовые ресурсы

Для функционирования предприятия необходимо сформировать трудовые ресурсы. К ним относятся все граждане, участвующие своим трудом в деятельности предприятия на основе трудового договора. Потребность в трудовых ресурсах (Ч) рассчитывается исходя из заданной производительности труда:

человека человека

В таблице 1.7 составлен список работников предприятия с указанием должности.

Таблица 1.7 – Список работников предприятия

| Ф. И. О.

|

Занимаемая должность

|

Примечание

|

| 1. Нечаев К.С.

|

Генеральный директор

|

Учредитель

|

| 2. Иванова Ю.А.

|

Главный бухгалтер

|

–

|

| 3. Калинина М.Н.

4. Ручкина И.А.

|

Бухгалтеры

|

–

|

| 5. Попов А.В.

|

Кассир

|

–

|

| 6. Шаманская И.В.

|

Секретарь

|

–

|

| 7. Чистов А.Н.

|

Главный инженер

|

–

|

| 8. Пригожин Е.В.

|

Инженер по охране труда

|

–

|

| 9. Медведев Р.Н.

10. Пачкин Л.Ф.

11. Пирогов К.Г.

|

Охрана

|

–

|

| 12. Соколов Л.Д.

13. Иващенко Н.В.

14. Громов П.Р.

|

Бригадиры

|

–

|

| Рабочие (водители, строители-монтажники и др.)

|

59 чел.

|

–

|

| Итого

|

73 чел.

|

2.6. Продукция, выручка от реализации продукции, прибыль

Любое предприятие создается для производства продукции, выполнения работ, оказания услуг с целью получения прибыли.

В таблице 1.8 указаны виды деятельности и виды выпускаемой продукции создаваемого предприятия на основе данных об объемах работ.

Таблица 1.8 – Данные о продукции предприятия

| Наименование видов продукции, работ, услуг

|

Единица измерения

|

Объем выпуска

|

Цена за ед., руб.

|

Объем реализации, руб.

|

| 1. Монтаж подвесного потолка

|

м2

|

4 320,0

|

254

|

1 097 280

|

| 2. Монтаж декоративных стеновых панелей

|

м2

|

3 640,0

|

310

|

1 128 400

|

| 3. Снятие линолеума, ковролина

|

м2

|

4 230,0

|

74

|

313 020

|

| 4. Слом перегородок, стен, перекрытий - кирпичных, бетонных железобетонных

|

м2

|

7 000,0

|

356

|

2 492 000

|

| 5. Разборка паркетного пола

|

м2

|

2 570,0

|

128

|

328 960

|

| 6. Монтаж оконного блока – пластик, дерево

|

шт.

|

500,0

|

2260

|

1 130 000

|

| 7. Остекление

|

м2

|

480,0

|

142

|

68 160

|

| 8. Установка подоконника

|

шт.

|

200,0

|

410

|

82 000

|

| 9. Устройство арки из гипсокартона

|

м2

|

3 174,0

|

324

|

1 028 376

|

| 10. Штукатурные работы по стенам

|

м2

|

9 845,0

|

252

|

2 480 940

|

| 11. Штукатурные работы по потолкам

|

м2

|

9 240,0

|

294

|

2 716 560

|

| 12. Шпатлевание потолка - подготовка под покраску

|

м2

|

9 130,0

|

156

|

1 424 280

|

| 13. Шпатлевание стен - подготовка под покраску

|

м2

|

10 180,0

|

156

|

1 588 080

|

| 14. Окрашивание потолка

|

м2

|

9 110,0

|

156

|

1 421 160

|

| 15. Окрашивание стен

|

м2

|

9 970,0

|

156

|

1 555 320

|

| 16. Нанесение структурного покрытия на стены

|

м2

|

7 240,0

|

198

|

1 433 520

|

| 17. Оклеивание стен обоями

|

м2

|

9 890,0

|

156

|

1 542 840

|

| 18. Окрашивание труб

|

п.м.

|

4 130,0

|

114

|

470 820

|

| 19. Окрашивание радиаторов отопления

|

шт.

|

5 730,0

|

324

|

1 856 520

|

| 20. Окрашивание - отделка дверного блока

|

шт.

|

3 980,0

|

1 580

|

6 288 400

|

| 21. Окрашивание - отделка оконного блока

|

шт.

|

5 880,0

|

1580

|

9 290 400

|

| 22. Циклевка и покрытие лаком паркета

|

м2

|

5 449,7

|

140

|

762 964

|

| ИТОГО

|

40 500 000

|

Прибыль от реализации продукции (Пр) определяется по уровню рентабельности и выручке от реализации (объему работ).

, где , где

R – заданный уровень рентабельности;

Q – объем работ (выручка от реализации продукции).

рублей рублей

Себестоимость определяется как разница между объемом работ, исчисляемых по сметной стоимости, и прибылью:

С = Q – Пр

С = 40 500 000 – 10 125 000 = 30 375 000 рублей

2.7. Сводная таблица технико-экономических показателей

При рассмотрении структуры затрат, в процентном отношении от себестоимости продукции, принимаем:

а) материальные затраты – 40 %;

б) затраты на оплату труда – 30 %.

При расчете амортизации (износа) основных средств принимаем годовые нормативы в процентах от балансовой стоимости:

а) здания, сооружения – 4-5 %;

б) остальные основные средства – 18-20 %.

Оставшиеся затраты в себестоимости определяются как «прочие». В составе прочих можно выделить единый социальный налог.

Чистую прибыль рассчитываем как разницу между прибылью от реализации и налогом, определенным в п. 2.8.2.

Таблица 1.9 – Сводная таблица показателей деятельности предприятия

| Показатели

|

Единицы измерения

|

Величина показателей

|

| А

|

Б

|

В

|

| Годовой объем продукции

|

руб.

|

40 500 000

|

| Номенклатура выпускаемой продукции (услуг) – всего

в том числе:

|

шт./руб.

|

22 / 40 500 000

|

| 1. Монтаж подвесного потолка

|

м2

/руб.

|

4 320 / 1 097 280

|

| 2. Монтаж декоративных стеновых панелей

|

м2

/руб.

|

3 640 / 1 128 400

|

| 3. Снятие линолеума, ковролина

|

м2

/руб.

|

4 230 / 313 020

|

| 4. Слом перегородок, стен, перекрытий - кирпичных, бетонных железобетонных

|

м2

/руб.

|

7 000 / 2 492 000

|

| А

|

Б

|

В

|

| 5. Разборка паркетного пола

|

м2

/руб.

|

2 570 / 328 960

|

| 6. Монтаж оконного блока – пластик, дерево

|

шт./руб.

|

500 / 1 130 000

|

| 7. Остекление

|

м2

/руб.

|

480 / 68 160

|

| 8. Установка подоконника

|

шт./руб.

|

200 / 82 000

|

| 9. Устройство арки из гипсокартона

|

м2

/руб.

|

3 174 / 1 028 376

|

| 10. Штукатурные работы по стенам

|

м2

/руб.

|

9 845 / 2 480 940

|

| 11. Штукатурные работы по потолкам

|

м2

/руб.

|

9 240 / 2 716 560

|

| 12. Шпатлевание потолка - подготовка под покраску

|

м2

/руб.

|

9 130 / 1 424 280

|

| 13. Шпатлевание стен - подготовка под покраску

|

м2

/руб.

|

10 180 / 1 588 080

|

| 14. Окрашивание потолка

|

м2

/руб.

|

9 110 / 1 421 160

|

| 15. Окрашивание стен

|

м2

/руб.

|

9 970 / 1 555 320

|

| 16. Нанесение структурного покрытия на стены

|

м2

/руб.

|

7 240 / 1 433 520

|

| 17. Оклеивание стен обоями

|

м2

/руб.

|

9 890 / 1 542 840

|

| 18. Окрашивание труб

|

п.м./руб.

|

4 130 / 470 820

|

| 19. Окрашивание радиаторов отопления

|

шт./руб.

|

5 730 / 1 856 520

|

| 20. Окрашивание - отделка дверного блока

|

шт./руб.

|

3 980 / 6 288 400

|

| 21. Окрашивание - отделка оконного блока

|

шт./руб.

|

5 880 / 9 290 400

|

| 22. Циклевка и покрытие лаком паркета

|

м2

/руб.

|

5 449,7 / 762 964

|

| Численность работников

|

чел.

|

73

|

| Выручка от реализации

|

руб.

|

40 500 000

|

| Себестоимость продукции

В том числе:

|

% / руб.

|

100 / 30 375 000

|

| - материальные затраты (за вычетом стоимости возвратных отходов)

|

40 / 12 150 000

|

| - затраты на оплату труда

|

30 / 9 112 500

|

| – амортизация основных фондов

в т.ч.:

|

18 / 5 467 500

|

| - здания и сооружения

|

177 200

|

| - машины и оборудование

|

1 312 746,8

|

| - прочие

|

669 768,8

|

| – прочие затраты

|

3 645 000

|

| Прибыль

в том числе

Чистая прибыль

|

руб.

руб.

|

10 125 000

7 695 000

|

| Срок окупаемости капитальных вложений

|

лет.

|

2,17

|

| А

|

Б

|

В

|

| Капитал, всего

в т.ч.:

- собственные средства

- заемные средства

|

руб.

|

16 733 065,1

14 883 750

1 849 315,1

|

| Стоимость основных производственных фондов, всего

в т.ч.:

- арендуемые от других организаций

- вновь вводимые за счет капитальных вложений

|

руб.

|

19 845 000

5 953 500

13 891 500

|

| Оборотные средства

|

руб.

|

2 773 972,6

|

2.8. Расчет отчислений средств и налога на прибыль

2.8.1. Расчет Единого социального налога

Единый социальный налог предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь.

Единый социальный налог состоит из отчислений:

1. В Федеральный бюджет – 20%

2. в Фонд социального страхования – 2,9%

3. в Фонд медицинского страхования:

а) Федеральный фонд – 1,1%

б) Территориальный фонд – 2,0%

Итого – 26,0%

Единый социальный налог рассчитывается по формуле:

рублей. рублей.

2.8.2. Расчет налога на прибыль

В данном разделе проекта рассчитывается налогооблагаемая прибыль и налог на прибыль, в соответствии с принятой на момент расчета методикой, по форме, приведенной в таблице 1.10.

Таблица 1.10 – Расчет налога от фактической прибыли

| Показатели

|

По расчету плательщиков

|

| 1. Валовая прибыль – всего

|

10 125 000 руб.

|

| 3. Налогооблагаемая прибыль

|

10 125 000 руб.

|

| 4. Ставка налога на прибыль

|

24%

|

| 5. Сумма налога на прибыль - всего

|

2 430 000 руб.

|

2.9. Распределение прибыли, остающейся в распоряжении предприятия

В соответствии с Гражданским кодексом РФ предприятие самостоятельно распоряжается полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей. Механизм распределения прибыли и образования фондов предусматривается собственником и должен быть отражен в Уставе предприятия.

В данном разделе курсового проекта произведен расчет распределения чистой прибыли на основании принятого в Уставе порядка. Результаты расчета представлены в таблице 1.11.

Таблица 1.11 – Распределение прибыли, оставшейся в распоряжении предприятия

| Направление расходования прибыли

|

Объем части прибыли, руб.

|

Доля в общем объеме прибыли, %

|

| 1. Резервный фонд

|

2 308 500

|

30

|

| 2. На производственное развитие

|

1 923 750

|

25

|

| 3. На социальное развитие

|

1 923 750

|

25

|

| 4. На потребление

|

1 539 000

|

20

|

| Итого

|

7 695 000

|

100

|

2.10. Разработка учредительных документов

Учредительными документами коммерческих организаций являются Устав и учредительный договор.

Учредительный договор – это документ в письменной форме, который отражает договор собственников (учредителей), который они заключают между собой.

Учредительный договор, заключенный учредителями в соответствии с Законом и действующий наряду с уставом, определяет правовое положение ООО (общества с ограниченной ответственностью), с одной стороны, а с другой - содержит в себе черты договора о совместной деятельности по созданию юридического лица. В учредительном договоре участники определяют порядок ведения совместной деятельности по созданию ООО. Учредительный договор ООО может содержать только те сведения, которые названы в Законе. Учредительный договор должен быть заключен в простой письменной форме путем составления одного документа. Стороны могут предусмотреть его нотариальное удостоверение, хотя закон их не обязывает это делать. После регистрации учредительных документов учредительный договор приобретает черты договора присоединения.

Устав коммерческой организации – это документ, который является законом её жизни и деятельности, содержит в себе всю текущую информацию о существовании организации.

Устав ООО утверждается его учредителями, причем единогласно на общем собрании. Сведения, которые могут содержаться в уставе общества, предусматриваются рядом статей Закона, и включение их в устав оставлено на усмотрение участников.

Если участники не предусмотрели что-то при утверждении устава, то они вправе добавить или изменить его положения. Включение в устав положений, нарушающих законодательство, не влечет недействительности всего документа. Не подлежит применению лишь та его часть, которая противоречит законодательству, а сам факт регистрации устава, содержащего такие положения, не устраняет их недействительности.

ГК РФ, являясь нормативно-правовым актом общего характера, называет примерный перечень требований к учредительным документам общества. Конкретизируется он в Законе. Как и для других обществ, учредительными документами для ООО «Ремонт» служат учредительный договор и устав. В учредительном договоре учредители общества обязуются создать общество и определяют порядок совместной деятельности по его созданию. Учредительным договором определяется также состав учредителей (участников) общества, размер уставного капитала общества, размер доли каждого из учредителей (участников) общества, размер и состав вкладов, порядок и сроки их внесения в уставный капитал общества, Ответственность учредителей (участников) общества за нарушение обязанности по внесению вкладов, условия и порядок распределения между учредителями (участниками) общества прибыли, состав органов общества и порядок выхода участников общества из общества. Если общество учреждается одним лицом, то учредительный договор не заключается, и общество действует только на основании устава, утвержденного этим учредителем. В случае увеличения числа участников общества (в процессе его создания) до двух и более между ними должен быть заключен учредительный договор.

Устав общества является своеобразной Конституцией, актом высшей юридической силы в иерархии локальных нормативных актов. В соответствии с ГК РФ и Законом устав должен содержать необходимый набор положений, позволяющий с большим или меньшим успехом регулировать внутрифирменную деятельность. Учредители по взаимному согласию могут предусмотреть дополнительные положения, не противоречащие законодательству, но устав каждого общества должен обязательно содержать:

- полное и сокращенное фирменное наименование общества (в случае, если учредители решили, что общество будет иметь сокращенное название);

- сведения о месте нахождения общества;

- сведения о составе и компетенции органов общества, в том числе о вопросах, составляющих исключительную компетенцию общего собрания участников общества, о порядке принятия органами общества решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов;

- сведения о размере уставного капитала общества;

- сведения о размере и номинальной стоимости доли каждого участника общества; права и обязанности участников общества;

- сведения о порядке и последствиях выхода участника общества из общества;

- сведения о порядке перехода доли (части доли) в уставном капитале общества к другому лицу; сведения о порядке хранения документов общества и о порядке

- предоставления обществом информации участникам общества и другим лицам;

- иные сведения, предусмотренные Законом.

Устав общества с ограниченной ответственностью «Ремонт» г. Братска

Статья 1. Общие положения

1. Общество с ограниченной ответственностью «Ремонт», далее ''общество'', создано в соответствии с частью первой Гражданского кодекса Российской Федерации и Федеральным Законом «Об обществах с ограниченной ответственностью».

2. Общество имеет полное и сокращенное фирменное наименование на русском языке:

Полное фирменное наименование на русском языке:

Общество с ограниченной ответственностью «Ремонт».

Сокращенное фирменное наименование общества на русском языке:

ООО «Ремонт».

3. Место нахождения и почтовый адрес исполнительного органа общества: 665730, Российская Федерация, Иркутская область, г. Братск, ул.Зверева, 3-1

4. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчётный и иные счета в учреждениях банков, круглую печать со своим фирменным наименованием и эмблемой, штамп, бланки.

5. Учредителем Общества является:

Нечаев Константин Сергеевич

Статья 2. Цели и виды деятельности 1. Целями деятельности Общества являются расширение рынка товаров и услуг, а также извлечение прибыли.

2. Общество вправе осуществлять любые виды деятельности, не запрещенные законом. Предметом деятельности Общества являются:

- проектирование и ремонт жилого и нежилого фонда, зданий и сооружений административного и хозяйственного назначения;

- все виды специальных строительных, монтажных, ремонтных, отделочных работ;

3. Общество осуществляет внешнеэкономическую деятельность в соответствии с действующим законодательством Российской Федерации.

4. Для достижения целей своей деятельности Общество может приобретать права, нести обязанности и осуществлять любые действия, которые не будут противоречить действующему законодательству и настоящему Уставу.

5. Общество осуществляет свою деятельность на основании любых, за исключением запрещенных законодательством, операций, в том числе путем:

- проведения работ и оказания услуг по заказам юридических лиц и граждан как в России, так и за рубежом, на основании заключенных договоров или в инициативном порядке на условиях, определяемых договоренностью сторон;- поставок продукции, выполнения работ, оказания услуг в кредит, оказания финансовой или иной помощи на условиях, определенных договоренностью сторон;- участия в деятельности других юридических лиц путем приобретения их акций, внесения паевых взносов;- осуществления совместной деятельности с другими юридическими лицами для достижения общих целей. Статья 3. Основы деятельности общества

1. Общество приобретает статус юридического лица с момента государственной регистрации в регистрационном центре Администрации г. Братска

2. Общество имеет в собственности обособленное имущество, полученное в результате его хозяйственной деятельности и приобретенное им по другим основаниям, учитываемое на его самостоятельном балансе, приобретает и осуществляет имущественные и личные неимущественные права, исполняет обязанности, выступает истцом и ответчиком в суде.

3. Общество имеет гражданские права и исполняет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, если это не противоречит предмету и целям деятельности общества.

4. Общество создается без ограничения срока.

5. Общество имеет полное и сокращенное фирменное наименование на русском языке.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке, эмблему общества и указание на место нахождения общества, штампы и бланки со своим фирменным наименованием, собственную эмблему.

6. Общество имеет право в уставном порядке открывать банковские счета на территории РФ.

Статья 4. Ответственность общества

1. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

2. Общество не отвечает по обязательствам своего учредителя.

3. Учредитель общества не отвечает по его обязательствам и несет риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных им вкладов.

4. учредитель общества, внесший вклад в уставный капитал общества не полностью, несет ответственность по обязательствам общества в пределах стоимости неоплаченной части своего вклада.

5. Общество несет ответственность по обязательствам учредителя общества, связанным с его учреждением.

6. В случае несостоятельности (банкротства) общества по вине его учредителя или по вине других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, на указанного учредителя или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам.

7. Российская Федерация, субъекты РФ и муниципальные образования не несут ответственности по обязательствам общества, ровно, как и общество не несет ответственности по обязательствам РФ, субъектов РФ и муниципальных образований.

Статья 5. Уставный капитал 1. Уставный капитал общества составляет 14 883 750 рублей и состоит из одной доли.

На момент государственной регистрации общества его уставный капитал оплачен учредителем в размере 100%.

2. Учредитель общества может вносить дополнительные вклады в имущество общества. Вкладом в уставный капитал общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

3. Уставный капитал Общества может формироваться за счет прибыли от его деятельности.

4. Общество не вправе уменьшать свой Уставный капитал, если в результате такого уменьшения его размер станет меньше минимального размера Уставного капитала, определенного в соответствии с Федеральным законом на дату представления документов для государственной регистрации.

Статья 6. Обязанности учредителя общества 1. Учредитель общества обязан:

- вносить вклады в порядке, в размерах, в составе и в сроки, которые предусмотрены решением учредителя и настоящим уставом общества;

- соблюдать требования устава и общества;- выполнять обязательства перед обществом, установленные законодательством и настоящим уставом; 2. Дополнительные обязанности могут быть возложены на учредителя общества по решению самого учредителя.

3. Дополнительные обязанности могут быть прекращены по решению учредителя общества.

Статья 7. Состав органов общества 1. Высшим органом общества является учредитель общества.

2. Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества (генеральным директором), назначенным учредителем общества на срок, предусмотренный настоящим уставом.

3. Ревизор общества назначается решением учредителя общества на срок, определенный настоящим уставом.

Статья 8. Порядок перехода доли (части доли) учредителя общества к третьим лицам 1. Учредитель вправе по своему решению продать или иным образом уступить свою долю в уставном капитале общества либо их часть третьим лицам.

2. Доля учредителя общества может быть отчуждена до полной её оплаты только в той части, в которой она уже оплачена.

3. Уступка доли (части доли) совершается в простой письменной форме.

4. К приобретателю доли (части доли) в уставном капитале общества переходят все права учредителя общества, за исключением дополнительных прав и обязанностей учредителя общества, возникшие до уступки указанной доли.

Статья 9. Имущество, учет и отчетность 1. Имущество Общества образуется за счет вкладов в Уставный капитал, а также за счет иных источников, предусмотренных действующим законодательством РФ. В частности, источниками образования имущества Общества являются:

- Уставный капитал Общества;

- доходы, получаемые от оказываемых Обществом услуг;

- кредиты банков и других кредиторов;

- вклады участников;

- безвозмездные или благотворительные взносы и пожертвования организаций, предприятий, граждан;

- иные источники, не запрещенные законодательством.

2. Резервный фонд образуется за счет ежегодных отчислений в размере 30% (тридцати процентов) Уставного капитала Общества. Резервный фонд предназначен для покрытия убытков Общества и не может быть использован для иных целей.

3. Имущество Общества может быть изъято только по вступившему в законную силу решению суда.

4. Общество может объединить часть своего имущества с имуществом иных юридических лиц для совместного производства товаров, выполнения работ и оказания услуг, а также в иных целях, не запрещенных законом.

5. Общество осуществляет учет результатов работ, ведет оперативный, бухгалтерский и статистический учет по нормам, действующим в Российской Федерации.

6. Организацию документооборота в Обществе осуществляет Генеральный директор.

7. По месту нахождения исполнительного органа Общества, Общество хранит следующие документы:

- учредительные документы Общества, а также изменения и дополнения;

- протокол (протоколы) Общего собрания учредителей Общества, содержащий решение о создании Общества и об утверждении денежной оценки не денежных вкладов в Уставный капитал, а также иные решения, связанные с созданием Общества;

- документ, подтверждающий государственную регистрацию Общества;

- документы, подтверждающие права Общества на имущество, находящееся на его балансе;

- внутренние документы;

- положения о филиалах и представительствах;

- документы, связанные с эмиссией облигаций и иных эмиссионных ценных бумаг;

- протоколы Общих собраний участников, заседаний Совета директоров и Ревизионной комиссии (Ревизора);

- заключения ревизионной комиссии (Ревизора), аудитора, государственных и муниципальных органов финансового контроля;

- иные документы, предусмотренные федеральными законами и иными правовыми актами РФ, Уставом Общества, внутренними документами, решениями Общего собрания участников и исполнительного органа Общества.

Статья 10. Ликвидация и реорганизация 1. Общество может быть добровольно реорганизовано в порядке, предусмотренном законом. Реорганизация общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования. При реорганизации вносятся соответствующие изменения в учредительные документы Общества.

2. Не позднее 30 дней с даты принятия решения о реорганизации Общество в письменной форме уведомляет об этом своих кредиторов. Права кредиторов, возникающие в связи с реорганизацией Общества, определяются законом.

3. Реорганизация Общества осуществляется в порядке, определяемом действующим законодательством РФ.

4. Общество может быть ликвидировано добровольно либо по решению суда по основаниям, предусмотренным Гражданским кодексом РФ.

5. Ликвидация Общества влечет за собой его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам. Ликвидация Общества осуществляется в порядке, установленном Гражданским кодексом РФ, другими законодательными актами, с учетом положений настоящего Устава.

6. С момента назначения ликвидационной комиссии к ней переходят все полномочия по управлению делами Общества, в том числе по представлению Общества в суде. Все решения ликвидационной комиссии принимаются простым большинством голосов от общего числа членов комиссии. Протоколы заседаний ликвидационной комиссии подписываются Председателем и Секретарем.

7. Председатель ликвидационной комиссии представляет Общество по всем вопросам, связанным с ликвидацией Общества, в отношениях с кредиторами, должниками Общества и с участниками, а также с иными организациями, гражданами и государственными органами, выдает от имени Общества доверенности и осуществляет другие необходимые исполнительно – распорядительные функции.

8. Имущество Общества реализуется по решению ликвидационной комиссии.

9. Денежные средства, полученные в результате реализации имущества Общества после удовлетворения требований кредиторов, распределяются между участниками пропорционально их доле участия в Уставном капитале.

10. При реорганизации или прекращении деятельности Общества все документы (управленческие, финансово-хозяйственные, по личному составу и др.) передаются в соответствии с установленными правилами предприятию-правопреемнику. При отсутствии правопреемника документы постоянного хранения, имеющие научно – историческое значение, передаются на государственное хранение в государственные архивные учреждения, документы по личному составу (приказы, личные дела, лицевые счета и т.п.) передаются на хранение в архив административного округа, на территории которого находится Общество. Передача и упорядочение документов осуществляется силами и за счет средств Общества в соответствии с требованиями архивных органов.

11. Ликвидация Общества считается завершенной с момента внесения органом государственной регистрации соответствующей записи в единый государственный реестр юридических лиц.

Заключение

В данном курсовом проекте, используя имеющиеся показатели, такие как объем работ, уровень рентабельности к сметной стоимости, выработка на одного работающего и стоимость основных производственных фондов в процентном соотношении от объема работ, была разработана экономическая модель предприятия «Ремонт».

Для выбора одной из организационно-правовых форм при создании предприятия следует учитывать ряд факторов. Это и количество участников, и порядок формирования первоначального капитала, а также защита прав кредиторов, права и обязанности учредителей, состав органов управления и их компетенцию, порядок распределения прибыли среди учредителей при различных организационно-правовых формах.

В данном курсовом проекте была выбрана форма «Общество с ограниченной ответственностью» поскольку это одна из самых удобных форм для малого и среднего предпринимательства. Такая форма позволяет вести упрощенный документооборот, в то же время позволяет иметь в обороте достаточно высокий капитал. В случае ликвидации предприятие будет отвечать перед кредиторами только собственным имуществом, долги на имущество участников не переносятся.

Была определена величина основных производственных фондов (19 845 000 рублей), а также их состав:

1. Здания и сооружения – 5 953 500 рублей;

2. Машины и оборудование – 8 930 250 рублей;

3. Прочие основные фонды – 4 961 250 рублей.

Также был определен размер капитала (16 733 065,1 рублей), состоящего из 14 883 750 рублей собственного капитала и 1 849 315,1 рублей заемных средств.

Численность работников на предприятии равна 73 человека.

Выручка предприятия составляет 40 500 000 рублей. При себестоимости продукции 30 375 000 рублей прибыль составляет 10 125 000 рублей. После уплаты налога на прибыль 24% (2 430 000 руб.) чистая прибыль распределяется:

1. На производственное развитие – 1 923 750 рублей;

2. На социальное развитие – 1 923 750 рублей;

3. На потребление – 1 539 000 рублей;

4. Резервный фонд – 2 308 500 рублей.

Срок окупаемости вложений составляет 2,17 года. Это говорит о том, что капитальные затраты окупятся в течение примерно 2 лет и 2 месяцев, что довольно короткое время.

Список использованной литературы

1. Гражданский кодекс Российской Федерации. Часть первая. От 30.11.94 № 51 – ФЗ.

2. Комментарии к гражданскому кодексу

3. М. И. Черутова. Основы предпринимательства: Учебное пособие. – Братск: БрГТУ, 1999.

4. М.И. Черутова «Организация предпринимательской деятельности». Учебно-методический комплекс дисциплины. – Братск: ГОУ ВПО «БрГУ», 2007. – 187 с.

5. Основы предпринимательской деятельности (Экономическая теория. Маркетинг. Финансовый менеджмент)/ Под ред. В.М. Власовой. -М.: Финансы и статистика, 1994.

6. Федеральный закон РФ от 26.12.95 №208 – ФЗ «Об акционерных обществах» (ред. от 24.07.2007 N 220-ФЗ)

7. Федеральный закон РФ от 28.05. 96 № 41 – ФЗ «О производственных кооперативах» (ред. от 21.03.2002 N 31-ФЗ)

8. Федеральный закон РФ от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»

9. Федеральный закон РФ от 11.10.2002 №161 ФЗ «О государственных и муниципальных унитарных предприятиях» (ред. от 01.12.2007 N 318-ФЗ)

|