МОСКОВСКИЙ АВТОМОБИЛЬНО-ДОРОЖНЫЙ ИНСТИТУТ

Контрольная работа

НАЛОГООБЛОЖЕНИЕ ПРЕДПРИЯТИЙ

Вариант №7

Москва, 2002

Исходные данные

| 1. Доходы в квартал: |

| 1.1. Выручка от реализации продукции |

2,6 |

млн.руб. |

(+) |

| 1.2. Доходы от сдачи гаражей в аренду |

57 |

тыс. руб. |

(наличными) |

| 1.3. Полученные штрафы |

31 |

тыс. руб. |

(-) |

| 2. Разовые доходы: |

| 2.1. Дивиденды по акциям |

30 |

тыс. руб. |

В 11 месяце |

| 2.2. От продажи оборудования |

280 |

тыс. руб. |

(+) в 6 месяце |

| 3. Расходы в квартал: |

| 3.1. Материальные расходы |

660 |

тыс. руб. |

(+) |

| 3.2. Расходы на оплату труда |

230 |

тыс. руб. |

| 3.3. На аренду офиса |

19 |

тыс. руб. |

(-) |

| 3.4. На рекламу |

56 |

тыс. руб. |

(+) |

| 3.5. На представительские цели |

36 |

тыс. руб. |

(без НДС и НП) |

| 3.6. На переподготовку кадров |

17 |

тыс. руб. |

(наличными) |

| 3.7. На уплату штрафов |

11 |

тыс. руб. |

(+) |

| 4. Разовые расходы: |

| 4.1. На приобретение автомобиля |

155 |

тыс. руб. |

(+) в 10 месяце |

| 4.2. Материальный ущерб от пожара |

460 |

тыс. руб. |

В 12 месяце |

| 5. Имущество предприятия на начало года: |

| 5.1. Здания и сооружения |

3,6 |

млн. руб. |

| 5.2. Оборудование |

1,6 |

млн. руб. |

| 5.3. Автомобили ГАЗ -33021 |

2 |

шт. |

110 тыс. руб/за единицу |

| 5.4. Нематериальные активы |

50 |

тыс.руб. |

| 5.5. Материальные запасы |

10 |

% |

к мат. расх. без НДС |

Примечания:

Знак (+/-) обозначает включение или невключение НДС в сумму платежа.

Балансовую и остаточную стоимость проданного оборудования определяют в процентах от цены продажи (балансовая 80% и остаточная 60%).

40% представительских расходов - осуществляют за наличный расчет, остальные - по безналичному расчету.

Прирост доходов и затрат10% в квартал.

Определение доходов и расходов в I квартале

Доходы предприятия

В соответствие со статьей 248 Налогового кодекса РФ доходы предприятия складываются из доходов от реализации товаров (работ услуг) и имущественных прав (доходы от реализации) и внереализационных доходов:

Дсум

=ДР+ВДР

Где ДР – доход от реализации (выручка от реализации продукции, выручка от продажи оборудования); ВРД – внереализационные доходы (суммы полученных штрафов, доходы от сдачи в аренду гаражей, сумма дивидендов по акциям)

1. Выручка от реализации (ДР)

| Выручка от реализации с НДС |

2600000,00 |

руб |

| НДС в выручке (16,67%) |

433420,00 |

руб |

| Выручка без НДС |

2166580,00 |

руб |

2. Внереализационные доходы предприятия (ВДР)

| Доходы от сдачи гаражей в аренду физическим лицам (без НДС и налога с продаж) |

57000,00 |

руб |

| НДС(20%) |

11400,00 |

руб |

| НП (5%) |

3420,00 |

руб |

| Общий доход от аренды с НДС и НП |

71820,00 |

руб |

| Полученные штрафы без НДС |

31000,00 |

руб |

| НДС (20%) |

6200,00 |

руб |

| Общий доход от штрафов с НДС |

37200,00 |

руб |

3. Доходы брутто и нетто (всего)

Суммарный доход брутто рассчитывается с учетом НДС и налога с продаж (НП). Суммарный доход нетто рассчитывается без учета НДС и НП.

| Доходы брутто с учетом НДС и НП |

2709020,00 |

руб |

| Доходы нетто без НДС и НП |

2254580,00 |

руб |

| НДС в доходах |

451020,00 |

руб |

| НП в доходах |

3420,00 |

руб |

Расходы предприятия

Согласно статье 252 Налогового кодекса расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на порлучение дохода. Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Рсум

= РР+ВРР

Где РР – расходы, связанные с производством и реализацией (себестоимость основной продукции); ВРР – внереализационные расходы (суммы штрафов за нарушение договорных обязательств и потери от пожара)

Себестоимость продукции (РР)

1. Материальные затраты

| Материальные расходы с НДС |

660000,00 |

руб |

| НДС в расходах (16,67%) |

110022,00 |

руб |

| Материальные затраты без НДС |

549978,00 |

руб |

2. Оплата труда

| Оплата труда |

230000,00 |

руб |

3. Амортизация

Здания и сооружения

| Здания и сооружения |

3600000,00 |

руб |

| Срок службы |

20 |

лет |

| Норма амортизации |

5% |

в год |

| Годовая амортизация |

180000,00 |

руб |

| Квартальная амортизация |

45000,00 |

руб |

Обурудование

| Оборудование |

1600000,00 |

руб |

| Норма амортизации |

10% |

в год |

| Годовая амортизация |

160000,00 |

руб |

| Квартальная амортизация |

40000,00 |

руб |

Автотранспорт

| Грузовые автомобили |

220000,00 |

руб |

| Норма амортизации |

20% |

в год |

| Годовая амортизация |

44000,00 |

руб |

| Квартальная амортизация |

11000,00 |

руб |

Нематериальные активы

| Нематериальные активы |

50000,00 |

руб |

| Норма амортизации |

10% |

в год |

| Годовая амортизация |

5000,00 |

руб |

| Квартальная амортизация |

1250,00 |

руб |

Итого амортизация за квартал

| Амортизация всего за квартал |

97250,00 |

руб |

4. Прочие расходы

Сумма налогов и сборов

Единый социальный налог

| Оплата труда |

230000,00 |

руб |

| ЕСН (35,6%) |

81880,00 |

руб |

Налог на имущество

Объектом налогообложения является среднегодовая стоимость имущества в денежном выражении, находящегося на балансе предприятия. Налогом облагается не только стоимость основных фондов предприятия, но и стоимостная оценка нематериальных активов, а также производственных запасов и затрат.

СИ=Сзд

+Собор

+Савт

+Снма

+Смз

Где СИ – стоимость имущества; Сзд

- стоимость зданий и сооружений; Собор

- стоимость оборудования; Савт

- стоимость автомобилей; Снма

- стоимость нематериальных активов; Смз

- величина материальных запасов (10% от материальных затрат).

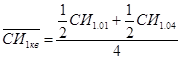

Среднегодовое значение стоимости имущества за 1 квартал:

Стоимость имущества на конец первого квартала:

СИ1.04

=СИ1.01

-А1кв

Где А1кв

– амортизация за первый квартал

| балансовая стоимость на начало квартала |

амортизация за квартал |

остаточная стоимость |

| СИ 1.01

|

А1кв

|

СИ 1.04

|

| Здания и сооружения |

3600000,00 |

45000,00 |

3555000,00 |

| Оборудование |

1600000,00 |

40000,00 |

1560000,00 |

| грузовые автомобили |

220000,00 |

11000,00 |

209000,00 |

| Нематериальные активы |

50000,00 |

1250,00 |

48750,00 |

| Материальные запасы (10% от материальных расходов без НДС) |

54997,80 |

54997,80 |

| Итого |

5524997,80 |

97250,00 |

5427747,80 |

| Стоимость имущества на 1 января |

5524997,80 |

руб |

| Стоимость имущества на 1 апреля |

5427747,80 |

руб |

| Среднегодовое значение стоимости имущества за 1 квартал |

1369093,20 |

руб |

| Налог на имущество (2%) |

27381,86 |

руб |

| Налог на имущество за первый квартал |

27381,86 |

руб |

Налог на владельца транспортных средств

| Мощность автомобиля |

110 |

лс |

| Количество автомобилей |

2 |

шт. |

| Налог на владельца транспортных средств (9 руб за 1 л.с.) |

1980 |

руб |

Налог на пользователей автодорог

| Выручка от реализации продукции (без НДС и НП) |

2166580,00 |

руб |

| Налог на пользователей автодорог (1%) |

21665,80 |

руб |

Налог на рекламу

| Расходы на рекламу (с НДС) |

56000,00 |

руб |

| НДС в расходах на рекламу (16,67%) |

9335,20 |

руб |

| Расходы на рекламу без НДС |

46664,80 |

руб |

| Налог на рекламу (5%) |

2333,24 |

руб |

Расходы на аренду офиса

| Расходы на аренду офиса (без НДС) |

19000,00 |

руб |

| НДС (20%) |

3800,00 |

руб |

| Расходы на аренду офиса (с НДС) |

22800,00 |

руб |

Представительские расходы

| Представительские расходы (без НДС и НП) |

36000,00 |

руб |

| Из них наличными (40%) |

14400,00 |

руб |

| НДС с наличных (20%) |

2880,00 |

руб |

| НП с наличных (5%) |

864,00 |

руб |

| Из них безналичными |

21600,00 |

руб |

| НДС с безналичных (20%) |

4320,00 |

руб |

| Затраты брутто |

44064,00 |

руб |

| Затраты нетто (без НДС по безнал +(НП+НДС) за нал.) * |

39744,00 |

руб |

*По действующему положению затраты за наличный расчет списываются на себестоимость вместе с НДС и НП

Затраты на подготовку персонала

| Затраты на подготовку персонала (наличными) |

17000,00 |

руб |

| НДС (20%) |

3400,00 |

руб |

| НП (5%) |

1020,00 |

руб |

| Затраты брутто |

21420,00 |

руб |

| Затраты нетто* |

21420,00 |

руб |

*По действующему положению затраты за наличный расчет списываются на себестоимость вместе с НДС и НП

Расходы на рекламу

| Расходы на рекламу с НДС |

56000,00 |

руб |

| НДС (16,67%) |

9335,20 |

руб |

| Затраты брутто |

56000,00 |

руб |

| Затраты нетто |

46664,80 |

руб |

Итого прочих затрат

| Сумма всех прочих затрат брутто |

279524,90 |

руб |

| НДС в прочих |

17455,20 |

руб |

| Сумма всех прочих затрат нетто |

262069,70 |

руб |

Внереализационные расходы (ВРР)

| Штрафы (с НДС) |

11000,00 |

руб |

| НДС (16,67%) |

1833,70 |

руб |

| Нетто |

9166,30 |

руб |

Смета затрат (I квартал)

| Всего (брутто) |

НДС в расходах |

Всего (нетто) |

| 1. Материальные расходы |

660000,00 |

110022,00 |

549978,00 |

| 2. Расходы на оплату труда |

230000,00 |

230000,00 |

| 3. Амортизация |

97250,00 |

97250,00 |

| 4. Прочие расходы |

279524,90 |

17455,20 |

262069,70 |

| 5. Всего расходов |

1266774,90 |

127477,20 |

1139297,70 |

| 6. Штрафы |

11000,00 |

1833,70 |

9166,30 |

| 7. Суммарные расходы |

1277774,90 |

129310,90 |

1148464,00 |

Расчет НДС в бюджет

| Расчет НДС в бюджет (доход - расход) |

321709,10 |

руб. |

| НДС (доход) |

451020,00 |

руб. |

| НДС (расход) |

129310,90 |

руб. |

Расчет валовой прибыли

| Валовая прибыль (доход нетто - расход нетто) |

1106116,00 |

руб. |

| Доход нетто |

2254580,00 |

руб. |

| Расход нетто |

1148464,00 |

руб. |

Расчет налогооблагаемой прибыли

| Норма на представительские расходы (4% от ФОТ) |

9200,00 |

руб. |

| Представительские расходы |

36000,00 |

руб. |

| Корректировка на представительские расходы |

26800,00 |

руб. |

| Налогооблагаемая прибыль (валовая прибыль + корректировка) |

1132916,00 |

руб. |

Расчет налога на прибыль

| Ставка налога на прибыль |

24% |

| Налог на прибыль |

271899,84 |

руб. |

| Чистая прибыль |

834216,16 |

руб. |

Определение доходов и расходов в II квартале

Во втором квартале все доходы и расходы возросли на 10% по сравнению с предыдущим.

В июне продано оборудование на 280 тыс. руб.

Доходы предприятия

1. Выручка от реализации (ДР)

| Выручка от реализации с НДС |

2860000,00 |

руб |

| НДС в выручке (16,67%) |

476762,00 |

руб |

| Выручка без НДС |

2383238,00 |

руб |

2. Внереализационные доходы предприятия (ВДР)

| Доходы от сдачи гаражей в аренду физическим лицам (без НДС и налога с продаж) |

62700,00 |

руб |

| НДС(20%) |

12540,00 |

руб |

| НП (5%) |

3762,00 |

руб |

| Общий доход от аренды с НДС и НП |

79002,00 |

руб |

| Полученные штрафы без НДС |

34100,00 |

руб |

| НДС (20%) |

6820,00 |

руб |

| Общий доход от штрафов с НДС |

40920,00 |

руб |

3. Доходы от продажи имущества

| Доходы от продажи имущества (брутто) |

280000,00 |

руб |

| НДС (16,67%) |

46676,00 |

руб |

| Доходы от продажи имущества (нетто) |

233324,00 |

руб |

| Балансовая стоимость проданного имущества (80%) |

224000,00 |

руб |

| Остаточная стоимость проданного имущества(60%) |

168000,00 |

руб |

4. Доходы брутто и нетто (всего)

| Доходы брутто с учетом НДС и НП |

3259922,00 |

руб |

| Доходы нетто без НДС и НП |

2713362,00 |

руб |

| НДС в доходах |

542798,00 |

руб |

| НП в доходах |

3762,00 |

руб |

Расходы предприятия

Себестоимость продукции (РР)

1. Материальные затраты

| Материальные расходы с НДС |

726000,00 |

руб |

| НДС в расходах (16,67%) |

121024,20 |

руб |

| Материальные затраты без НДС |

604975,80 |

руб |

2. Оплата труда

| Оплата труда |

253000,00 |

руб |

3. Амортизация

Здания и сооружения

| Здания и сооружения |

3600000,00 |

руб |

| Срок службы |

20 |

лет |

| Норма амортизации |

5% |

в год |

| Годовая амортизация |

180000,00 |

руб |

| Квартальная амортизация |

45000,00 |

руб |

Обурудование

| Оборудование* |

1600000,00 |

руб |

| Норма амортизации |

10% |

в год |

| Годовая амортизация |

160000,00 |

руб |

| Квартальная амортизация |

40000,00 |

руб |

*В связи с тем, что оборудование продано в июне (третий месяц квартала), амортизация за II квартал начислена в полном объеме (в том числе и по реализованному оборудованию)

Автотранспорт

| Грузовые автомобили |

220000,00 |

руб |

| Норма амортизации |

20% |

в год |

| Годовая амортизация |

44000,00 |

руб |

| Квартальная амортизация |

11000,00 |

руб |

Нематериальные активы

| Нематериальные активы |

50000,00 |

руб |

| Норма амортизации |

10% |

в год |

| Годовая амортизация |

5000,00 |

руб |

| Квартальная амортизация |

1250,00 |

руб |

Итого амортизация за квартал

| Амортизация всего за квартал |

97250,00 |

руб |

4. Прочие расходы

Сумма налогов и сборов

Единый социальный налог

| Оплата труда |

253000,00 |

руб |

| ЕСН (35,6%) |

90068,00 |

руб |

Налог на имущество

Среднегодовое значение стоимости имущества за 2 квартала:

Стоимость имущества на конец второго квартала:

СИ1.07

=СИ1.04

-А2кв

-ВИост

Где А2кв

– амортизация за второй квартал; ВИост

– остаточная стоимость выбывшего (реализованного) имущества.

| остаточная стоимость на начало квартала |

амортизация за квартал |

остаточная стоимость выбывшего имущества |

итого остаточная стоимость на конец квартала |

| СИ1.04

|

А2кв

|

ВИост

|

СИ1.07

|

| Здания и сооружения |

3555000,00 |

45000,00 |

3510000,00 |

| Оборудование |

1560000,00 |

40000,00 |

168000,00 |

1352000,00 |

| грузовые автомобили |

209000,00 |

11000,00 |

198000,00 |

| Нематериальные активы |

48750,00 |

1250,00 |

47500,00 |

| Материальные запасы (10% от материальных расходов без НДС) |

54997,80 |

60497,58 |

| Итого |

5427747,80 |

97250,00 |

168000,00 |

5167997,58 |

| Стоимость имущества на 1 апреля |

5427747,80 |

руб |

| Стоимость имущества на 1 июля |

5167997,58 |

руб |

| Среднегодовое значение стоимости имущества за 2 квартала |

2693561,37 |

руб |

| Налог на имущество (2%) за 6 месяцев |

53871,23 |

руб |

| Налог на имущество за второй квартал* |

26489,36 |

руб |

*Налог на имущество за второй квартал рассчитывается как разность налога на имущество за 6 месяцев и налога на имущество за первый квартал

Налог на пользователей автодорог

| Выручка от реализации продукции (без НДС и НП) |

2383238,00 |

руб |

| Налог на пользователей автодорог (1%) |

23832,38 |

руб |

Налог на рекламу

| Расходы на рекламу (с НДС) |

61600,00 |

руб |

| НДС в расходах на рекламу (16,67%) |

10268,72 |

руб |

| Расходы на рекламу без НДС |

51331,28 |

руб |

| Налог на рекламу (5%) |

2566,56 |

руб |

Расходы на аренду офиса

| Расходы на аренду офиса (без НДС) |

20900,00 |

руб |

| НДС (20%) |

4180,00 |

руб |

| Расходы на аренду офиса (с НДС) |

25080,00 |

руб |

Представительские расходы

| Представительские расходы (без НДС и НП) |

39600,00 |

руб |

| Из них наличными (40%) |

15840,00 |

руб |

| НДС с наличных (20%) |

3168,00 |

руб |

| НП с наличных (5%) |

950,40 |

руб |

| Из них безналичными |

23760,00 |

руб |

| НДС с безналичных (20%) |

4752,00 |

руб |

| Затраты брутто |

48470,40 |

руб |

| Затраты нетто (без НДС по безнал +(НП+НДС) за нал.) * |

43718,40 |

руб |

*По действующему положению затраты за наличный расчет списываются на себестоимость вместе с НДС и НП

Затраты на подготовку персонала

| Затраты на подготовку персонала (наличными) |

18700,00 |

руб |

| НДС (20%) |

3740,00 |

руб |

| НП (5%) |

1122,00 |

руб |

| Затраты брутто |

23562,00 |

руб |

| Затраты нетто* |

23562,00 |

руб |

*По действующему положению затраты за наличный расчет списываются на себестоимость вместе с НДС и НП

Расходы на рекламу

| Расходы на рекламу с НДС |

61600,00 |

руб |

| НДС (16,67%) |

10268,72 |

руб |

| Затраты брутто |

61600,00 |

руб |

| Затраты нетто |

51331,28 |

руб |

Итого прочих затрат

| Сумма всех прочих затрат брутто |

301668,71 |

руб |

| НДС в прочих |

19200,72 |

руб |

| Сумма всех прочих затрат нетто |

282467,99 |

руб |

5. Внереализационные расходы (ВРР)

| Штрафы (с НДС) |

12100,00 |

руб |

| НДС (16,67%) |

2017,07 |

руб |

| Нетто |

10082,93 |

руб |

6. Смета затрат (II квартал)

| Всего (брутто) |

НДС в расходах |

Всего (нетто) |

| 1. Материальные расходы |

726000,00 |

121024,20 |

604975,80 |

| 2. Расходы на оплату труда |

253000,00 |

253000,00 |

| 3. Амортизация |

97250,00 |

97250,00 |

| 4. Прочие расходы |

301668,71 |

19200,72 |

282467,99 |

| 5. Всего расходов |

1377918,71 |

140224,92 |

1237693,79 |

| 6. Штрафы |

12100,00 |

2017,07 |

10082,93 |

| 7. Суммарные расходы |

1390018,71 |

142241,99 |

1247776,72 |

Расчет НДС в бюджет

| Расчет НДС в бюджет (доход - расход) |

400556,01 |

руб. |

| НДС (доход) |

542798,00 |

руб. |

| НДС (расход) |

142241,99 |

руб. |

Расчет валовой прибыли

| Валовая прибыль (доход нетто - расход нетто) |

1465585,28 |

руб. |

| Доход нетто |

2713362,00 |

руб. |

| Расход нетто |

1247776,72 |

руб. |

Расчет налогооблагаемой прибыли

| Норма на представительские расходы (4% от ФОТ) |

10120,00 |

руб. |

| Представительские расходы |

39600,00 |

руб. |

| Корректировка на представительские расходы |

29480,00 |

руб. |

| Налогооблагаемая прибыль (валовая прибыль + корректировка) |

1327065,28 |

руб. |

Расчет налога на прибыль

| Ставка налога на прибыль |

24% |

| Налог на прибыль |

318495,67 |

руб. |

| Чистая прибыль |

1147089,61 |

руб. |

Определение доходов и расходов в III квартале

Во третьем квартале все доходы и расходы возросли на 10% по сравнению с предыдущим.

Доходы предприятия

1. Выручка от реализации (ДР)

| Выручка от реализации с НДС |

3146000,00 |

руб |

| НДС в выручке (16,67%) |

524438,20 |

руб |

| Выручка без НДС |

2621561,80 |

руб |

2. Внереализационные доходы предприятия (ВДР)

| Доходы от сдачи гаражей в аренду физическим лицам (без НДС и налога с продаж) |

68970,00 |

руб |

| НДС(20%) |

13794,00 |

руб |

| НП (5%) |

4138,20 |

руб |

| Общий доход от аренды с НДС и НП |

86902,20 |

руб |

| Полученные штрафы без НДС |

37510,00 |

руб |

| НДС (20%) |

7502,00 |

руб |

| Общий доход от штрафов с НДС |

45012,00 |

руб |

3. Доходы брутто и нетто (всего)

| Доходы брутто с учетом НДС и НП |

3277914,20 |

руб |

| Доходы нетто без НДС и НП |

2728041,80 |

руб |

| НДС в доходах |

545734,20 |

руб |

| НП в доходах |

4138,20 |

руб |

Расходы предприятия

Себестоимость продукции (РР)

1. Материальные затраты

| Материальные расходы с НДС |

798600,00 |

руб |

| НДС в расходах (16,67%) |

133126,62 |

руб |

| Материальные затраты без НДС |

665473,38 |

руб |

2. Оплата труда

| Оплата труда |

278300,00 |

руб |

3. Амортизация

Здания и сооружения

| Здания и сооружения |

3600000,00 |

руб |

| Срок службы |

20 |

лет |

| Норма амортизации |

5% |

в год |

| Годовая амортизация |

180000,00 |

руб |

| Квартальная амортизация |

45000,00 |

руб |

Обурудование

| Оборудование* |

1376000,00 |

руб |

| Норма амортизации |

10% |

в год |

| Годовая амортизация |

137600,00 |

руб |

| Квартальная амортизация |

34400,00 |

руб |

*Стоимость оборудования уменьшилась на балансовую стоимость реализованного оборудования в предыдущем квартале.

Автотранспорт

| Грузовые автомобили |

220000,00 |

руб |

| Норма амортизации |

20% |

в год |

| Годовая амортизация |

44000,00 |

руб |

| Квартальная амортизация |

11000,00 |

руб |

Нематериальные активы

| Нематериальные активы |

50000,00 |

руб |

| Норма амортизации |

10% |

в год |

| Годовая амортизация |

5000,00 |

руб |

| Квартальная амортизация |

1250,00 |

руб |

Итого амортизация за квартал

| Амортизация всего за квартал |

91650,00 |

руб |

4. Прочие расходы

Сумма налогов и сборов

Единый социальный налог

| Оплата труда |

278300,00 |

руб |

| ЕСН (35,6%) |

99074,80 |

руб |

Налог на имущество

Среднегодовое значение стоимости имущества за 3 квартала:

Стоимость имущества на конец третьего квартала:

СИ1.10

=СИ1.07

-А3кв

Где А3кв

– амортизация за третий квартал.

| остаточная стоимость на начало квартала |

амортизация за квартал |

итого остаточная стоимость на конец квартала |

| СИ1.07

|

А3кв

|

СИ1.10

|

| Здания и сооружения |

3510000,00 |

45000,00 |

3465000,00 |

| Оборудование |

1352000,00 |

34400,00 |

1317600,00 |

| грузовые автомобили |

198000,00 |

11000,00 |

187000,00 |

| Нематериальные активы |

47500,00 |

1250,00 |

46250,00 |

| Материальные запасы (10% от материальных расходов без НДС) |

60497,58 |

66547,34 |

| Итого |

5167997,58 |

91650,00 |

5082397,34 |

| Стоимость имущества на 1 июля |

5167997,58 |

руб |

| Стоимость имущества на 1 октября |

5082397,34 |

руб |

| Среднегодовое значение стоимости имущества за 3 квартала |

3974860,74 |

руб |

| Налог на имущество (2%) за 9 месяцев |

79497,21 |

руб |

| Налог на имущество за третий квартал* |

25625,99 |

руб |

*Налог на имущество за третий квартал рассчитывается как разность налога на имущество за 9 месяцев и налога на имущество за первый квартал и второй квартал

Налог на пользователей автодорог

| Выручка от реализации продукции (без НДС и НП) |

2621561,80 |

руб |

| Налог на пользователей автодорог (1%) |

26215,62 |

руб |

Налог на рекламу

| Расходы на рекламу (с НДС) |

67760,00 |

руб |

| НДС в расходах на рекламу (16,67%) |

11295,59 |

руб |

| Расходы на рекламу без НДС |

56464,41 |

руб |

| Налог на рекламу (5%) |

2823,22 |

руб |

Расходы на аренду офиса

| Расходы на аренду офиса (без НДС) |

22990,00 |

руб |

| НДС (20%) |

4598,00 |

руб |

| Расходы на аренду офиса (с НДС) |

27588,00 |

руб |

Представительские расходы

| Представительские расходы (без НДС и НП) |

43560,00 |

руб |

| Из них наличными (40%) |

17424,00 |

руб |

| НДС с наличных (20%) |

3484,80 |

руб |

| НП с наличных (5%) |

1045,44 |

руб |

| Из них безналичными |

26136,00 |

руб |

| НДС с безналичных (20%) |

5227,20 |

руб |

| Затраты брутто |

53317,44 |

руб |

| Затраты нетто (без НДС по безнал +(НП+НДС) за нал.) * |

48090,24 |

руб |

*По действующему положению затраты за наличный расчет списываются на себестоимость вместе с НДС и НП

Затраты на подготовку персонала

| Затраты на подготовку персонала (наличными) |

20570,00 |

руб |

| НДС (20%) |

4114,00 |

руб |

| НП (5%) |

1234,20 |

руб |

| Затраты брутто |

25918,20 |

руб |

| Затраты нетто* |

25918,20 |

руб |

*По действующему положению затраты за наличный расчет списываются на себестоимость вместе с НДС и НП

Расходы на рекламу

| Расходы на рекламу с НДС |

67760,00 |

руб |

| НДС (16,67%) |

11295,59 |

руб |

| Затраты брутто |

67760,00 |

руб |

| Затраты нетто |

56464,41 |

руб |

Итого прочих затрат

| Сумма всех прочих затрат брутто |

328323,27 |

руб |

| НДС в прочих |

21120,79 |

руб |

| Сумма всех прочих затрат нетто |

307202,47 |

руб |

5. Внереализационные расходы (ВРР)

| Штрафы (с НДС) |

13310,00 |

руб |

| НДС (16,67%) |

2218,78 |

руб |

| Нетто |

11091,22 |

руб |

6. Смета затрат (III квартал)

| Всего (брутто) |

НДС в расходах |

Всего (нетто) |

| 1. Материальные расходы |

798600,00 |

133126,62 |

665473,38 |

| 2. Расходы на оплату труда |

278300,00 |

278300,00 |

| 3. Амортизация |

91650,00 |

91650,00 |

| 4. Прочие расходы |

328323,27 |

21120,79 |

307202,47 |

| 5. Всего расходов |

1496873,27 |

154247,41 |

1342625,85 |

| 6. Штрафы |

13310,00 |

2218,78 |

11091,22 |

| 7. Суммарные расходы |

1510183,27 |

156466,19 |

1353717,08 |

Расчет НДС в бюджет

| Расчет НДС в бюджет (доход - расход) |

389268,01 |

руб. |

| НДС (доход) |

545734,20 |

руб. |

| НДС (расход) |

156466,19 |

руб. |

Расчет валовой прибыли

| Валовая прибыль (доход нетто - расход нетто) |

1374324,72 |

руб. |

| Доход нетто |

2728041,80 |

руб. |

| Расход нетто |

1353717,08 |

руб. |

Расчет налогооблагаемой прибыли

| Норма на представительские расходы (4% от ФОТ) |

11132,00 |

руб. |

| Представительские расходы |

43560,00 |

руб. |

| Корректировка на представительские расходы |

32428,00 |

руб. |

| Налогооблагаемая прибыль (валовая прибыль + корректировка) |

1406752,72 |

руб. |

Расчет налога на прибыль

| Ставка налога на прибыль |

24% |

| Налог на прибыль |

337620,65 |

руб. |

| Чистая прибыль |

1036704,07 |

руб. |

Определение доходов и расходов в IV квартале

В четвертом квартале все доходы и расходы возросли на 10% по сравнению с предыдущим.

В октябре приобретен автомобиль

В ноябре получены дивиденды по акциям

В декабре получен материальный ущерб от пожара

Доходы предприятия

1. Выручка от реализации (ДР)

| Выручка от реализации с НДС |

3460600,00 |

руб |

| НДС в выручке (16,67%) |

576882,02 |

руб |

| Выручка без НДС |

2883717,98 |

руб |

2. Внереализационные доходы предприятия (ВДР)

| Доходы от сдачи гаражей в аренду физическим лицам (без НДС и налога с продаж) |

75867,00 |

руб |

| НДС(20%) |

15173,40 |

руб |

| НП (5%) |

4552,02 |

руб |

| Общий доход от аренды с НДС и НП |

95592,42 |

руб |

| Полученные штрафы без НДС |

41261,00 |

руб |

| НДС (20%) |

8252,20 |

руб |

| Общий доход от штрафов с НДС |

49513,20 |

руб |

3. Доходы брутто и нетто (всего)

| Доходы брутто с учетом НДС и НП |

3635705,62 |

руб |

| Доходы нетто без НДС и НП |

3030845,98 |

руб |

| НДС в доходах |

600307,62 |

руб |

| НП в доходах |

4552,02 |

руб |

Расходы предприятия

Себестоимость продукции (РР)

1. Материальные затраты

| Материальные расходы с НДС |

878460,00 |

руб |

| НДС в расходах (16,67%) |

146439,28 |

руб |

| Материальные затраты без НДС |

732020,72 |

руб |

2. Оплата труда

| Оплата труда |

306130,00 |

руб |

3. Амортизация

Здания и сооружения

| Здания и сооружения |

3600000,00 |

руб |

| Срок службы |

20 |

лет |

| Норма амортизации |

5% |

в год |

| Годовая амортизация |

180000,00 |

руб |

| Квартальная амортизация |

45000,00 |

руб |

Обурудование

| Оборудование* |

1376000,00 |

руб |

| Норма амортизации |

10% |

в год |

| Годовая амортизация |

137600,00 |

руб |

| Квартальная амортизация |

34400,00 |

руб |

*Стоимость оборудования уменьшилась на балансовую стоимость реализованного оборудования в предыдущем квартале.

Автотранспорт

| Грузовые автомобили |

220000,00 |

руб |

| Норма амортизации |

20% |

в год |

| Годовая амортизация |

44000,00 |

руб |

| Квартальная амортизация |

11000,00 |

руб |

В октябре приобретен автомобиль

Амортизация по новому автомобилю:

| Стоимость брутто (с НДС) |

155000,00 |

руб |

| НДС (16,67%) |

25838,50 |

руб |

| Стоимость нетто |

129161,50 |

руб |

| Норма амортизации |

20% |

в год |

| Годовая амортизация |

25832,30 |

руб |

| Амортизация за 2 месяца |

4305,38 |

руб |

Нематериальные активы

| Нематериальные активы |

50000,00 |

руб |

| Норма амортизации |

10% |

в год |

| Годовая амортизация |

5000,00 |

руб |

| Квартальная амортизация |

1250,00 |

руб |

Итого амортизация за квартал

| Амортизация всего за квартал |

95955,38 |

руб |

4. Прочие расходы

Сумма налогов и сборов

Единый социальный налог

| Оплата труда |

306130,00 |

руб |

| ЕСН (35,6%) |

108982,28 |

руб |

Налог на имущество

Среднегодовое значение стоимости имущества за год:

Стоимость имущества на конец четвертого квартала:

СИ1.01*

=СИ1.10

+ПИ-А4кв

Где А4кв

– амортизация за четвертый квартал; ПИ – стоимость приобретенного имущества.

| остаточная стоимость на начало квартала |

стоимость поступившего имущества |

амортизация за квартал |

амортизация за квартал по поступившему имуществу |

итого остаточная стоимость на конец года |

| СИ1.10

|

ПИ |

А4кв

|

СИ1.01*

|

| Здания и сооружения |

3465000,00 |

45000,00 |

3420000,00 |

| Оборудование |

1317600,00 |

34400,00 |

1283200,00 |

| грузовые автомобили |

187000,00 |

129161,50 |

11000,00 |

4305,38 |

300856,12 |

| Нематериальные активы |

46250,00 |

1250,00 |

45000,00 |

| Материальные запасы (10% от материальных расходов без НДС) |

66547,34 |

73202,07 |

| Итого |

5082397,34 |

91650,00 |

5122258,19 |

| Стоимость имущества на 1 октября |

5082397,34 |

руб |

| Стоимость имущества на 1 января |

5122258,19 |

руб |

| Среднегодовое значение стоимости имущества за год: |

5250442,68 |

руб |

| Налог на имущество (2%) за 9 месяцев |

105008,85 |

руб |

| Налог на имущество за третий квартал* |

25511,64 |

руб |

*Налог на имущество за четвертый квартал рассчитывается как разность налога на имущество за год и налога на имущество за 9 месяцев

Налог на владельца транспортных средств по новому автомобилю

| Мощность автомобиля |

110 |

лс |

| Количество автомобилей |

1 |

шт. |

| Налог на владельца транспортных средств (9 руб за 1 л.с.) |

990 |

руб |

Налог на пользователей автодорог

| Выручка от реализации продукции (без НДС и НП) |

2883717,98 |

руб |

| Налог на пользователей автодорог (1%) |

28837,18 |

руб |

Налог на рекламу

| Расходы на рекламу (с НДС) |

74536,00 |

руб |

| НДС в расходах на рекламу (16,67%) |

12425,15 |

руб |

| Расходы на рекламу без НДС |

62110,85 |

руб |

| Налог на рекламу (5%) |

3105,54 |

руб |

Расходы на аренду офиса

| Расходы на аренду офиса (без НДС) |

25289,00 |

руб |

| НДС (20%) |

5057,80 |

руб |

| Расходы на аренду офиса (с НДС) |

30346,80 |

руб |

Представительские расходы

| Представительские расходы (без НДС и НП) |

47916,00 |

руб |

| Из них наличными (40%) |

19166,40 |

руб |

| НДС с наличных (20%) |

3833,28 |

руб |

| НП с наличных (5%) |

1149,98 |

руб |

| Из них безналичными |

28749,60 |

руб |

| НДС с безналичных (20%) |

5749,92 |

руб |

| Затраты брутто |

58649,18 |

руб |

| Затраты нетто (без НДС по безнал +(НП+НДС) за нал.) * |

52899,26 |

руб |

*По действующему положению затраты за наличный расчет списываются на себестоимость вместе с НДС и НП

Затраты на подготовку персонала

| Затраты на подготовку персонала (наличными) |

22627,00 |

руб |

| НДС (20%) |

4525,40 |

руб |

| НП (5%) |

1357,62 |

руб |

| Затраты брутто |

28510,02 |

руб |

| Затраты нетто* |

28510,02 |

руб |

*По действующему положению затраты за наличный расчет списываются на себестоимость вместе с НДС и НП

Расходы на рекламу

| Расходы на рекламу с НДС |

74536,00 |

руб |

| НДС (16,67%) |

12425,15 |

руб |

| Затраты брутто |

74536,00 |

руб |

| Затраты нетто |

62110,85 |

руб |

Итого прочих затрат

| Сумма всех прочих затрат брутто |

359468,65 |

руб |

| НДС в прочих |

23232,87 |

руб |

| Сумма всех прочих затрат нетто |

336235,77 |

руб |

5. Внереализационные расходы (ВРР)

| Штрафы (с НДС) |

14641,00 |

руб |

| НДС (16,67%) |

2440,65 |

руб |

| Нетто |

12200,35 |

руб |

| Материальный ущерб от пожара |

460000 |

руб |

| НДС (16,67%) |

76682 |

руб |

| Нетто |

383318 |

руб |

6. Смета затрат (IV квартал)

| Всего (брутто) |

НДС в расходах |

Всего (нетто) |

| 1. Материальные расходы |

878460,00 |

146439,28 |

732020,72 |

| 2. Расходы на оплату труда |

306130,00 |

306130,00 |

| 3. Амортизация |

95955,38 |

95955,38 |

| 4. Прочие расходы |

359468,65 |

23232,87 |

336235,77 |

| 5. Всего расходов |

1640014,03 |

169672,15 |

1470341,88 |

| 6. Штрафы и мат. ущерб |

474641,00 |

79122,65 |

395518,35 |

| 7. Суммарные расходы |

2114655,03 |

248794,81 |

1865860,22 |

Расчет НДС в бюджет

| Расчет НДС в бюджет (доход - расход) |

351512,81 |

руб. |

| НДС (доход) |

600307,62 |

руб. |

| НДС (расход) |

248794,81 |

руб. |

Расчет валовой прибыли

| Валовая прибыль (доход нетто - расход нетто) |

1164985,76 |

руб. |

| Доход нетто |

3030845,98 |

руб. |

| Расход нетто |

1865860,22 |

руб. |

Расчет налогооблагаемой прибыли

| Норма на представительские расходы (4% от ФОТ) |

12245,20 |

руб. |

| Представительские расходы |

47916,00 |

руб. |

| Корректировка на представительские расходы |

35670,80 |

руб. |

| Налогооблагаемая прибыль (валовая прибыль + корректировка) |

1170656,56 |

руб. |

Расчет налога на прибыль

| Ставка налога на прибыль |

24% |

| Налог на прибыль |

280957,57 |

руб. |

| Чистая прибыль |

884028,19 |

руб. |

Использование чистой прибыли

| Приобретение автомобиля с НДС |

155000,00 |

руб |

| Остаток чистой прибыли |

729028,19 |

руб |

Ведомость налогов, вносимых в бюджет

| Перечень налогов |

Сумма в руб. |

| 1 кв |

2 кв |

3 кв |

4 кв |

Год |

| 1. НДС |

321709,10 |

400556,01 |

389268,01 |

351512,81 |

1463045,93 |

| 2. Налог на прибыль |

271899,84 |

318495,67 |

337620,65 |

280957,57 |

1208973,73 |

| 3. НП |

3420,00 |

3762,00 |

4138,20 |

4552,02 |

15872,22 |

| 4. Налог на пользователей автодорог |

21665,80 |

23832,38 |

26215,62 |

28837,18 |

100550,98 |

| 5. Налог на владельцев транспортных средств |

1980,00 |

0,00 |

0,00 |

990,00 |

2970,00 |

| 6. Налог на имущество |

27381,86 |

26489,36 |

25625,99 |

25511,64 |

105008,85 |

| 7. Налог на рекламу |

2333,24 |

2566,56 |

2823,22 |

3105,54 |

10828,57 |

| 8. ЕСН |

81880,00 |

90068,00 |

99074,80 |

108982,28 |

380005,08 |

| Всего налоговых выплат |

732269,84 |

865769,99 |

884766,49 |

804449,05 |

3287255,37 |

Финансовые результаты

| Показатели |

Сумма в руб. |

| 1 кв |

2 кв |

3 кв |

4 кв |

Год |

| 1. Доходы брутто |

2709020,00 |

3259922,00 |

3277914,20 |

3635705,62 |

12882561,82 |

| 2. Доходы нетто |

2254580,00 |

2713362,00 |

2728041,80 |

3030845,98 |

10726829,78 |

| 3. Расходы брутто |

1277774,90 |

1390018,71 |

1510183,27 |

2114655,03 |

6292631,91 |

| 4. Расходы нетто |

1148464,00 |

1247776,72 |

1353717,08 |

1865860,22 |

5615818,02 |

| 5. Валовая прибыль |

1106116,00 |

1465585,28 |

1374324,72 |

1164985,76 |

5111011,76 |

| 6. Налогооблагаемая прибыль |

1132916,00 |

1327065,28 |

1406752,72 |

1170656,56 |

5037390,56 |

| 7. Чистая прибыль |

834216,16 |

1147089,61 |

1036704,07 |

884028,19 |

3902038,03 |

| 8. Расход чистой прибыли |

155000 |

155000,00 |

| 9. Остаток чистой прибыли |

834216,16 |

1147089,61 |

1036704,07 |

729028,19 |

3747038,03 |

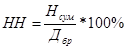

Налоговая нагрузка

Налоговая нагрузка рассчитывается по формуле:

Где Нсум

– сумма всех налоговых платежей за год; Дбр

– суммарный доход (брутто) предприятия за год.

| Налоговая нагрузка (всего доходов брутто/всего налоговых выплат) |

25,52% |

Единый налог

Валовая выручка – это сумма выручки, полученной от реализации товаров, работ и услуг, продажной цены имущества, реализованного за отчетный период. В данной работе это доходы брутто за год.

Единый налог составит:

В федеральный бюджет: ЕНфб

= ВВ*0,0333;

В бюджет г. Москвы: ЕНрб

= ВВ*0,0367;

Всего единый налог: ЕН= ЕНфб

+ ЕНрб

.

Сумма всех налогов и платежей, которую должно уплатить предприятие при переходе на упрощенную систему налогообложения:

Нсум

=ЕН+ЕСН.

Чистая прибыль предприятия определяется по формуле:

ЧП=Дбр

-Рбр

*-ЕН

Где Дбр

– суммарный годовой доход (брутто); Рбр

* - годовые расходы брутто за исключением всех налогов, кроме ЕСН.

| В федеральный бюджет (0,0333 от доходов брутто) |

428989,31 |

руб |

| В бюджет г. Москвы (0,0367 от доходов брутто) |

472790,02 |

руб |

| Всего Единый налог |

901779,33 |

руб |

| ЕСН |

380005,08 |

руб |

| Сумма всех налогов и платежей |

1281784,41 |

руб |

| Р*бр |

3385381,62 |

руб |

| Чистая прибыль (ЧП) |

8595400,87 |

руб |

| Оставшаяся чистая прибыль (ЧП ост) |

8440400,87 |

руб |

| Налоговая нагрузка |

9,95% |

Единый налог на вмененный доход

Базовая доходность (БД) – это условная доходность данного вида хозяйственной деятельности в стоимостном выражении, приходящаяся на единицу физического показателя (единица площади, численность работников и т.п.). Вмененный доход (ВД) – это потенциально возможный (наиболее вероятный) валовый доход плательщика за вычетом потенциально необходимых затрат.

ВД=БД*N*K1

*K2

*K3

*K4

Где N – количество единиц физического показателя; К1

– коэффициент, учитывающий особенности подвидов хозяйственной деятельности; К2

– коэффициент, учитывающий влияние региональных особенностей на ведение предпринимательской деятельности; К3

- коэффициент, учитывающий влияние типа населенного пункта на ведение предпринимательской деятельности; К4

- коэффициент, учитывающий влияние дислокации предприятий в населенном пункте на ведение предпринимательской деятельности.

| Базовая доходность от грузовых перевозок на 1 тонну грузоподъемности в год |

6000 |

руб |

| Базовая доходность от сдачи гаражей в аренду 200 кв м * 180 руб |

36000 |

руб |

| Базовая доходность от работ по благоустройству (10 человек * 18000 руб) |

180000 |

руб |

| K1 (грузоперевозка и аренда) |

2 |

| K1 (благоустройство территории) |

6 |

| K2 |

3 |

| K3 |

1 |

| K4 |

2 |

Вмененный доход от грузоперевозок:

ВД = (6000*2*1,5+6000*1*1,5*2/12)*2*3*1*2=234000,00 руб

1,5т – грузоподъемность одного автомобиля

второе слагаемое в скобках учитывает то, что автомобиль приобретенный в четвертом квартале работал только 2 месяца.

Вмененный доход от аренды:

ВД = 36000*2*3*1*2 = 432000,00 руб

Вмененный доход от работ по благоустройству:

ВД = 18000*6*3*1*2 = 6480000,00 руб

| ВД от грузовых перевозок |

234000,00 |

руб |

| ВД от сдачи гаражей в аренду |

432000,00 |

руб |

| ВД от работ по благоустройству |

6480000,00 |

руб |

| Суммарный ВД |

7146000,00 |

руб |

Налог на вмененный доход

Сумма всех налогов и платежей, которую должно уплатить предприятие при переходе на налог на вмененный доход:

Нсум

=НВД+ЕСН+Нвлад

Нвлад

– налог с владельцев транспортных средств.

Чистая прибыль предприятия определяется по формуле:

ЧП=Дбр

-Рбр

*-ЕН

Где Дбр

– суммарный годовой доход (брутто); Рбр

** - годовые расходы брутто за исключением всех налогов, кроме ЕСН и налога с владельцев транспортных средств.

| Налог (НВД) (15% от суммарного ВД) |

1071900,00 |

руб |

| ЕСН |

380005,08 |

руб |

| Налог на вдадельцес транспортных средств |

2970,00 |

руб |

| Сумма всех налогов |

1454875,08 |

руб |

| Налоговая нагрузка |

11,29% |

| Р**бр |

3388351,62 |

руб |

| Чистая прибыль (ЧП) |

8422310,20 |

руб |

| Оставшаяся чистая прибыль (ЧП ост) |

8267310,20 |

руб |

Итоговая таблица

| Показатели за год |

Обычная система |

Упрощенная система |

Налог на вмененный доход |

| Чистая прибыль, остающаяся в распоряжении предприятия, тыс.руб. |

3747038,03 |

8440400,87 |

8267310,20 |

| Размер налогов, сборов и других платежей в бюджет, тыс.руб. |

3287255,37 |

1281784,41 |

1454875,08 |

| Показатель налоговой нагрузки |

25,52% |

9,95% |

11,29% |

Вывод: для данного предприятия целесообразно применять упрощенную систему налогообложения, т.к. при такой системе наибольшая чистая прибыль и наименьший коэффициент налоговой нагрузки.

|