Основные средства

Основные средства – это часть имущества организации, которые используются в качестве средств труда при приготовлении продукции, выполнении работы и оказания услуг в течение времени более одного года.

Основные средства можно классифицировать по отдельным признакам.

1. В зависимости от назначения производственно хозяйственной деятельности основные средства делятся на производственные и непроизводственные.

2. По принадлежности к отраслям народного хозяйства основные средства делятся на основные средства, промышленные, торговля и т. д.

3. По принадлежности основные средства делятся на собственные и арендованные.

4. По характеру или степени использования основные средства бывают в запасе, в эксплуатации, на консервации и в аренде.

Классификация основных производственных фондов:

· Здания – строительно-архитектурные объекты производственного назначения (здания цехов, служб предприятия и др.).

· Сооружения, инженерно – строительные объекты, выполняющие технические функции, не связанные с изменением оборотных и производственных фондов (предметов труда) – дороги, эстакады, туннели, мосты и др.

· Силовые машины и оборудование – объекты, предназначенные для выработки и распределения энергии (генераторы, электродвигатели, двигатели внутреннего сгорания и др.).

· Рабочие машины и оборудование – непосредственно участвуют в технологическом процессе, воздействуя на предметы труда (металлорежущие станки, прессы, молоты, термические печи и др.).

· Измерительные и регулирующие приборы и устройства лабораторное оборудование – предназначены для регулирования, измерения и контроли технологических процессов, проведения лабораторных испытаний и исследований.

· Вычислительная техника – совокупность средств для ускорения и автоматизации расчётов и принятия решений.

· Транспортные средства: железнодорожный, автомобильный, водный и авиационный – производят перемещения людей и грузов в пределах предприятия и вне его (электровозы, тепловозы, автомобили и др.).

· Передаточные устройства – объекты, предназначенные для трансформации, передачи и перемещения энергии (электро- и теплосети, газовые сети, не являющиеся основной частью здания.).

· Прочие основные производственные фонды – объекты основных и производственных фондов, не вошедшие в вышеперечисленные группы.

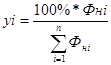

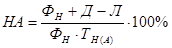

Структура – это удельный вес или процент, каждой группы основных средств в общей стоимости их принимаемой за единицу или за 100 %, если обозначить Фнi – стоимость i – ой группы оси средств Z Фнi – суммарное или общая стоимость n групп всех основных средств, то удельный вес или% этой группы состоит

(1) (1)

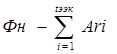

Делимая или стоимостная оценка основных средств необходима для определения их общего объёма, динамики, структуры, величины стоимости, переносимый на стоимость торговой продукции, а такие для расчётов эконом эффективности инвестиций.

Различают следующие виды стоимостной оценки основных средств:

1) Оценка по первоначальной стоимости включает стоимость (цену) оборудования, транспортные расходы по его доставке и стоимость монтажных работ на месте эксплуатаций. По первоначальной стоимости основные средства учитываются на балансе предприятия, потому она называется балансовой стоимостью:

Фн= Ц + Зтрансп + Змонт+ Зпрочие (2)

2) Оценка по восстановительной стоимости, т. е. по стоимости воспроизводства основных фондов в совремённых условиях.

3) Оценка по первоначальной или восстановительной стоимости с учётом износа. Остаточная стоимость определяется вычитанием из полной стоимости суммы накопленного износа и показывает величину недоамортизированной части стоимости основных фондов.

а) Индексный метод с учётом коэффициента восстановления Фв = Фн ∙ Кв (3)

б) Восстановительные стали принимать равной рыночной цене на данный объект основных средств

Фв = Црын (4)

в) Остаточная стоимость основных средств, когда годовая сумма амортизации по годам не меняется

Фост = Фн – Аr∙ t экс (5)

г) Остаточная стоимость основных средств, когда амортизация по годам имеет разное значение.

Фост =

1. Расчёт стоимости и структуры основных средств

Таблица 1 – стоимость и структура основных средств

Группа основных

Средств

|

Отчётный

период

|

Плановый период |

Изменения удельного веса % |

| стоим. тыс./руб. |

удельный

вес %

|

измен. стоим. % |

стоим.

тыс./руб.

|

уд.

вес %

|

| 1. Здания и сооружения |

124100 |

19,95 |

1,3 |

125713,3 |

20,04 |

0,09 |

| 2. Силовые и рабочие машины и оборудов. |

414900 |

66,7 |

5,9 |

439379,1 |

70,04 |

3,34 |

| 3. Измер. и регулир. приборы, ВТ |

7500 |

1,3 |

13,6 |

8520 |

1,36 |

0,06 |

4. Транспортные

Средства

|

50500 |

8,12 |

6,3 |

53681,5 |

8,56 |

0,44 |

| 5. Прочие ОС |

25000 |

4,01 |

– |

- |

- |

- |

| Итого: |

622000 |

100 |

27,1 |

627293,6 |

100 |

3,93 |

Изменения структуры основных средств удельный вес в активной части в отчётном периоде.

∆yакт =∆ yсил +∆ yизмер +∆yтр

∆yакт = 0,62 + 0,07 + 0,17 = 0,86

Удельный вес в пассивной части в отчётном году.

∆yпас = ∆yзд + ∆yпр

∆yпас = -0,64 – 0,22 = -0,86

Вывод: при расчёте удельного веса в активной части выяснилось, что он возрос, и такое изменения структура можно считать прогрессивным.

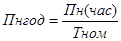

2. Расчёт годового выпуска продукции

Анализ исходных данных позволяет выбрать формулу для расчета годового выпуска продукции цеха. В пункте 2 задана производство всех единиц ведущего оборудования в штуках за час по готовой продукции, следовательно, коэффициент вклада равен единице. Формула для расчета годового выпуска будет иметь вид: Br = gn ∙ Tэф (6), где Тэф – эффективный фонд времени единицы ведущего оборудования, часы в год.

gN= 9 шт./час. – отчётный период.

16,7 (шт./ч) – плановый период

0,55

Расчёт эффективного времени работы оборудования.

Тэф = Тном – Трем – Тт.о. (7)

Трем – время простоя оборудования во всех видах ремонтов в течение года.

Тт.о. – время технологических остановок, предусмотренных ремонтах.

1. Календарный фонд (календарное время)

Тном=365 дней

Ткал=365 ∙ 24=8760 ч.

2. Номинальное (режимное) время.

Тном = (Ткал – tвых и пр) ∙ hраб (8)

t вых и пр – количество выходных и праздничных дней в году.

hраб – число рабочих часов в сутки.

В случае непрерывного производства количество выходных и праздничных дней равно 0,

h раб=24 ч.

Т ном = Т кал – в случае непрерывного процесса производства.

Т ном = 365 дней ∙ 24 ч =8760 ч.

3. Эффективное время:

Т эф =Т ном – Т рем – Тт. о. (9)

Трем – время простоя оборудования во всех видах ремонтов в течении года.

Тт. о. – время технологических остановок, предусмотренных регламентом.

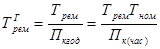

Для расчёта Т рем во время ремонта за год необходимо определить сколько лет длится ремонтный цикл.

(10) (10)

Пн – время работы оборудования между двумя капитальными ремонтами.

(11) (11)

Т рем – время простая оборудования во всех видах ремонтов за ремонтный цикл.

Т рем = tн + tс ∙ nс + tm ∙nm(12)

t – время простоя оборудования во всех видах ремонтов за ремон6тный цикл.

n‑количество ремонтов за ремонтный цикл.

За ремонтный цикл производится:

nк=1

Т рем=192+72∙5+12∙30=192+360+360=912 ч.

Тэф=8760 – 309 = 8451 часа

Br=gN ∙Тэф

Br=9 ∙8451 = 76059 шт.

Br=0,55 ∙8451 = 46480 шт.

Вывод: объём годового выпуска продукции в плановом году увеличился за счет увеличения производительности ведущего оборудования.

3. Расчет численности промышленного производственного персонала (ППП)

ППП – промышленно-производственный персонал, занятый в производстве.

ППП делится на рабочих и служащих. Рабочие, непосредственно занятые изготовлением продукции, называются основными рабочими. Рабочие обслуживающие, ремонтирующие основные средства, занятые транспортировкой сырья и проведения контроля работы оборудования и технологического процесса, изготовление продукции называется вспомогательными рабочими. Среди служащих выделяют руководителей, специалистов и просто служащих. К руководителям относятся работники, занимающие должность руководителя предприятия, структурного подразделения их заместителей по должности и главные специалисты. К специалистам относятся работники, занятые инженерно-техническими, экономическими работами, в частности, инженеры, экономисты бухгалтера, юрисконсультанты и т. д. Просто служащие – это работники, осуществляющие подготовку, оформление документации, учет, контроль и хозяйственное обслуживание.

Расчет численности ППП

Производится отдельно по каждой категории работников:

Чппп =Уопр+Чвсп +Чсл

3.1 Расчет численности ППП в отчетном периоде

Основные рабочие.

Расчет численности ОПР можно производить исходя из трудоемкости производственной программы или использование нормы обслуживания. В исходных данных пункта 6 задана норма обслуживания оборудования по стадиям технологического процесса. Следовательно, для расчета численности основных рабочих будет применяться метод с использования норм обслуживания (Нобс). Различают: явочную, штатную и списочную численность рабочих.

Явочная численность рабочих 1 смену определяется

(13) (13)

Если в течении суток работает несколько смен, то рассчитывается явочная численность в сутки.

Чяв=Чяв ∙ nсм (14)

где nсм – количество смен в сутки.

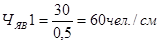

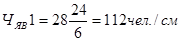

Чяв2=60 ∙ 4=240 ч

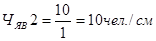

Чяв3=10 ∙ 4=40 чел.

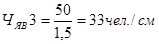

Чяв4=15 ∙4=60 чел.

В случае непрерывного процесса производства необходимо подмена выходных дней.

Численность подменой бригады равна явочной численности одной смены:

Ч подм =Чяв (15)

Явочная численность 1 сутки и численности подменной бригады образует штатную численность:

Чяв + Ч подм =Чшт (16)

Чшт1=112+28=140 чел.

Чшт2=116+29=145 чел.

Чшт3=44+11=55 чел.

Чшт4 =60+15=75 чел.

Списочная численность учитывает кроме штатной численности подмену планируемых невыходов на работу.

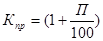

Для перевода штатной численности в списочную необходимо рассчитать коэффициент перевода (Кпер).

Чсп = Чшт ∙ Кпер (17)

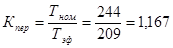

Для определения коэффициента перевода составили баланс рабочего времени.

Баланс рабочего времени одного средне – списочного рабочего.

Ткал=360 дней.

Тном= Ткал – t вых пр (18)

360–116=244 дн.

Тэф =Тном – tпл. нев. (19)

244–35=209 дн.

(20) (20)

Чсп=Чшт ∙Кпер

Чсп1=140∙1,167=163 чел.

Чсп2=145∙1,167=168 чел.

Чсп3=55∙1,167=64 чел.

Чсп4=75∙1,167=88 чел.

Общая численность основных рабочих в отчётном периоде составит:

Чопр=Чсп1 + Чсп2+Чсп3+Чсп4 (21)

Чопр=163+168+64+88=483 чел.

Вспомогательные рабочие

.

Вспомогательные рабочие состоят из сменного и дневного персонала.

Чвсп=Чсм∙всп+Чдн ∙ всп (22)

43=30+13

Расчёт списочной численности сменного персонала вспомогательных рабочих производится аналогично основным рабочим.

Чвсп=30 чел.

Чяв=30∙4=120 чел.

Чшт=72+30=102 чел.

Чсп=102∙1,167=119 чел.

Для дневного сменного персонала:

Чяв=Чяв=Чяв=13

Чсп=Чяв∙Кпер (23)

Чсп=13∙1,167=15 чел.

Чвсп=Чсп+Чсп (24)

Чвсп=119+15=134 чел.

Служащие.

В исходных данных задана численность служащих пункт 9. Чсл=50 чел.

3.2 Плановый период

Основные рабочие: Чсп=Чяв (nсм+1)∙Нпер∙1,05

В исходных данных заданы увеличения численности основных производственных рабочих в смену на 5 %.

Списанная численности ОПР по стадиям технологического процесса составляет.

Чсп=Чсп1∙1,05 (25)

Чсп1=163∙1,05=171 чел.

Чсп2=168∙1,05=176 чел.

Чсп3=64∙1,05=67 чел.

Чсп4=88∙1,05=92 чел.

Общая численность основных рабочих в плановом периоде.

Чопр=171+176+67+92=506 чел.

Численность вспомогательных рабочих и служащих в плановом периоде не изменяется.

В результате расчётов определяется численность ППП в отчётном и плановом периоде по категориям работников.

Чппп=Чопр+Чвсп+Чсл

Чппп=483+119+50=652 чел.

Чппп=506+119+50=675 чел.

Изменение численности ППП составляет:

(26) (26)

Вывод: изменение численности ППП в плановом периоде на 3,53 % произошло за счёт увеличения численности основных производственных рабочих в плановом периоде на 5 %.

4. Расчет фонда оплаты труда ППП цеха

Заработная плата – это стоимость использования ресурса труда работников предприятия в соответствии с количеством проведенной продукции или с количеством отработанного времени.

Принцип дифференциации оплаты труда реализуется на практике через тарифную систему организации оплаты труда. Тарифная система представляет собой совокупность тарифной ставки, тарифной сетки и тарифной квалификационный справочник. Тарифная ставка – это размер оплаты труда за единицу отработанного времени. У рабочих единицей является один час, у служащих один месяц. Тарифная вставка у рабочих зависит от их квалификации, от условий труда и от интенсивности труда.

Тарифная сетка – соотношение в оплате труда рабочих разных квалификаций. Оно представляет собой определенное количество тарифных разрядов и соответствующих тарифных коэффициентов.

Тарифный квалификационный справочник применяется для отношения работы к соответствующему разряду и для присвоения разряда рабочим. В зависимости от избранной меры труда различают повременную и сдельную формы оплаты труда. Повременная форма применяется в виде 2‑х систем:

1. Простая повременная.

ЗПовр=Сmi∙Тсм ∙Тфакт (27)

Тсм – длительность смены в часах.

Тфакт – фактическое отработанное время в днях.

Сmi‑расчёт тарифной ставки рабочего 1‑го разряда.

Сmi=Cm ∙Kmi ∙Kут∙Kum(28)

Cm‑тарифная ставка рабочего первого разряда минимальный размер оплаты труда за час работы.

Kmi – тарифный коэффициент I‑го разряда – показывает во сколько раз тарифная вставка рабочего 1‑го разряда больше тарифной вставки рабочего – I‑го разряда

(29) (29)

Кут – коэффициент, учитывающий условия труда.

Kum – коэффициент, учитывающий интенсивность труда.

2. Повремённо – премиальная.

На предприятиях, в цехах разрабатываются премиальные положения, в них указываются показатели премирования и размер премии.

З Пповр прем=Cmi‑Тсм ∙Тфакт∙Кпер (30)

Кпр – коэффициент, учитывающий размер премии.

(31) (31)

Сдельная форма оплаты труда рабочих бывает в виде следующих систем:

1) Простая сдельная.

ЗПсд=Р∙В (32)

Р – расценка-размер оплаты за единицу изготовленной продукции (руб./ед).

В-количество произведенной продукции за месяц в натуральных единицах (ед/мес).

(33) (33)

Н выр – количество продукции, которое изготовит рабочий сдельщик за единицу времени.

2) Сдельно – премиальная.

ЗПсд-пр=Р∙В∙Кпр (34)

3) Косвенно – сдельная система.

4) Сдельно – прогрессивная система.

5) Аккордная система.

4.1 Расчёт фонда оплаты труда в отчётном периоде

ФОТ ППП = ФОТопр

+ФОТвер

+ФОТсл

(35)

Для расчёта оплаты труда основных рабочих, исходя из исходных данных, применяется повременная форма.

При повременной форме рассчитывается:

ЗПповр=Cmi ∙Тсм ∙Тфакт (36)

Т.к. на разных стадиях технологического процесса работают основные рабочие разной классификации, то фонд оплаты труда будет равен фонду оплаты труда всех рабочих за год.

ФОТопр=∑Cmi ∙Тсм ∙Тэф∙Чспi(37)

Тарифные ставки рабочих разных разрядов составляют:

Сmi=Cmi ∙ Kmi ∙ К у.т. ∙ К ин (38)

Сm6=15 ∙ 1,8 ∙ 1,24 = 33,48 руб.

Сm5=15 ∙ 1,531 ∙ 1,24 = 28,48 руб.

Cm4=15 ∙ 1,35 ∙ 1,24 = 25,11 руб.

Cm3=15 ∙ 1,204 ∙ 1,24 = 22,39 руб.

ФОТопр =Cmi ∙ Тсм ∙ Тэф ∙ Чспi(39)

ФОТопр1ст=33,48 ∙ 6 ∙ 209 ∙ 163 = 6843379 руб.

ФОТопр2ст=28,48 ∙ 6 ∙ 209 ∙ 168 = 5999939 руб.

ФОТопр3ст=25,11 ∙ 6 ∙ 209 ∙ 64 = 2015228 руб.

ФОТопр4ст=22,39 ∙ 6 ∙ 209 ∙ 88 = 2467471 руб.

ФОТопр = 6843379 + 5999939 + 2015228 + 2467471 = 17326017 руб.

С учётом оплаты планируемых невыходов на работу, компенсирующих и стимулирующих выплат годовой фонд будет равен:

ФОТопр = ФОТопр ∙ Кув (40)

ФОТопр = 17326017 ∙ 1,8 = 31186831 руб.

Вспомогательные рабочие:

Отчётный период.

ФОТвсп = ∑ Сmсм + Cmвсп. дн. (41)

ФОТвсп см=26,80 ∙ 209 ∙ 6 ∙ 105 = 3528756 руб.

ФОТвсп дн=26,80 ∙ 209 ∙ 6 ∙ 14 =470501 руб.

ФОТвсп=3528756 + 470501 = 3999257 руб.

Служащие:

ФОТ= Ом + Чсм ∙ 12 (42)

ФОТ = 5000 ∙ 50 ∙ 12= 3000000 руб.

ФОТ опр = 3999257 ∙ 1,8 = 7198663 руб.

ФОТ ппп

= 31186831 +7198663 + 3000000 = 41385494 руб.

4.2 Расчет ФОТ ппп

в плановом периоде

Основные рабочие:

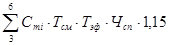

В плановом периоде изменилось численность основных и производственных рабочих и увеличилась зарплата всех работников на 15 %.

ФОТ тар

опр

=

ФОТ ппп

опр

= 33,48 ∙6 ∙ 209 ∙ 171 ∙ 1,15 = 8256138 руб.

ФОТ ппп

опр

= 28,48 ∙6 ∙ 209 ∙ 176 ∙ 1,15 = 7228497 руб.

ФОТ ппп

опр

= 25,11 ∙6 ∙ 209 ∙ 67 ∙ 1,15 = 2426146 руб.

ФОТ ппп

опр

= 22,39 ∙6 ∙ 209 ∙ 92 ∙ 1,15 = 2970553 руб.

ФОТ ппп

опр

= 8256138 + 7228497 + 2426146 + 2970553 = 20881334 руб.

ФОТ год

опр

= 20881334 ∙ 1,8 = 37586401 руб.

Вспомогательные рабочие:

ФОТ ппп

вс

= 7198663 ∙ 1,15 = 8278462 руб.

Служащие рабочие:

ФОТпп

см

= 3000000 ∙ 1,15 = 3450000 руб.

ФОТ ппп

план

= 37586401 + 8278462 + 3450000 = 49314863 руб.

5. Себестоимость

Себестоимость-это сумма затрат предприятия на производства или реализация продукции.

В общем виде себестоимость включается из стоимости использованных экономических ресурсов. Себестоимость можно классифицировать по следующим признакам:

1) По методу определения затрат себестоимость она делится: на нормативную, на плановую и фактическую.

2) По последовательности формирования и по объёму учитываемых затрат себестоимость бывает ценовая, производственная и полная.

3) По количеству предприятий, которые участвуют в расчёте себестоимости, себестоимость бывает: индивидуальной и средней.

Экономический элемент – это однородные к экономическому содержанию затраты и основные из них предоставляют собой стоимости использования отдельного экономического ресурса.

«Смета затрат на производство» (экономический элемент).

1. Материальные затраты за вычитанных возвратных отходов в этом элементе учитываются приобретённые и расходованные сырьё, материалы, покупные полуфабрикаты, все вида топлива и энергии, которые расходуются на тепловые нужды, производств и хозяйственные нужды.

2. Оплата труда в этот экономический элемент включается заработная плата населения за отработанное время, за выработанную продукцию, премии и все стимулирующие выплаты.

3. Отчисления на социальные нужды.

Данные экономические элементы представляют собой обязательные отчисления по установленным Государственным нормам в Пенсионный фонд, фонд обязательного медицинского страхования и фонд социального страхования. В настоящее время процент отчисления на социальные нужды 26 %.

4. Амортизация основных средств.

В элементе отражаются амортизация отчисления по всем видам амортизации имущества.

5. Прочие затраты.

В данных экономический элемент включающие все предусмотренные законодательства, налоги, сборы отчисления, обязательное страхования имуществ, платежи по кредитам, гарантирующий ремонт и обслуживания продукции и другое.

Если необходимо расчёт расходов на изготовления или на реализацию отдельного наименования продукции, то составляется калькуляция, себестоимость которой расходуется, группируется по статьям затрат.

5.1 Расчёт потребности материально и энергозатрат на изготовления годового объёма продукции

Потребность представляет собой необходимое количества материально и энергозатрат натурально измерения для изготовления определенного количеств продукции:

Пi=Нрi∙Вr(43)

Расчёт потребности происходит:

Пi – необходимое количество и потребность итого вида ресурса норме расхода ресурса.

Нрi – количества сырья и материала, топлива, энергии необходимое для изготовления единицы готовой продукции.

Расчёт потребности приведён в таблице 2.

Таблица 2 – потребность в материалам и энергоресурсах

| Наименование ресурса |

Единица измерения |

Отчётный период |

Плановый период |

| Нрi |

Пi |

изм. НВ% |

Нрi |

Пi |

1. Сырьё и

материалы

1.1 Материал А

1.2 Материал Б

1.3 Материал В

|

кг

кг

кг

|

54

22

13

|

4501440

1833920

1083680

|

-3

-3

-3

|

52,38

21.34

12,61

|

5200391,16

2118677.88

1251946,02

|

2. Энергозатраты

2.1 Топливо

2.2 Электроэнергия

|

Т

кВт-час

|

0.8

12.4

|

66688

1033664

|

-1

-2

|

0.792

12.152

|

78631.344

1206474.864

|

Вr=83360 Вr=99282

5.2 Амортизация

Норма амортизации – это годовой процент погашения стоимости основных средств.

Годовая сумма амортизации рассчитывается на основания норм и стоимость основных средств. Норма амортизации берётся из сборника нормы амортизации в котором они рассчитаны по формуле

(44) (44)

Д – затраты на демонтаж.

Л- инивизационная стоимость.

Тн(а) – нормативный амортизационный срок службы основных средств.

В настоящее время в бухгалтерском учёте разрешены 4 метода амортизации:

1) Метод линейной амортизаций или метод равномерного погашения стоимости.

(45) (45)

2) Метод уменьшаемого остатка.

(46) (46)

Коэффициент максимальное значение 3.

Нормы амортизации также и при той же остаточная стоимость.

При использования данного метода амортизации с окончанием срока полезного использования остаётся не амортизированная часть стоимости.

Данный метод амортизации относится к ускоренному методу амортизации в первые годы эксплуатации погашается большая часть стоимости, чем при линейной методе.

3) Метод начисления амортизации по случае чисел лет срока полезного использования:

(47) (47)

4) При данном методе норма амортизации может быть или в дали единицы или в процентах соответствии первоначальной стоимости может быть примета за единицу или за 100 %. Данный метод также относится ускоренной амортизации.

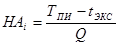

5) Метод начисления амортизации по объёму или количеству производственной продукции. Этот метод применяется если за ранее известно количество произведенной продукции за время полезного использования.

В начале рассчитывается величина амортизации включаемая в себе стоимости единицы.

(48) (48)

Аri=Aед-Bri(49)

Амортизация – это государственная политика. Если у предприятия возникает необходимость снятия с эксплуатации основных средств до окончания Тп.и., то до амортизации происходит за счёт собственной прибыли предприятия.

В расчёте используется линейный метод амортизации, т. к. амортизация основных средств подлежит делению активной и пассивной, то таблице 3 с группируем активной и пассивной отдельно.

Таблица – 3 Амортизация основных средств

| Группы основных средств |

НА% |

Отчётный период |

Плановый период |

| Фнi тыс./руб |

Аr. тыс./руб. |

Фнi тыс./руб |

Аr. тыс./руб |

1. Силовые и рабочие машины и оборудование

2. Измерительные и регулирующие приборы, ВТ

3. Транспортные средства

|

12,0

18,0

15,0

|

414900

7500

50500

|

49788

1350

7575

|

439379.1

8520

5681.5

|

52725.492

1533.6

8052.225

|

| Итого по актив. |

– |

472900 |

58713 |

453580.6 |

62311.317 |

4. Здания и сооружения

5. Прочие ОС

|

2,0

10,0

|

124100

25000

|

2482

2500

|

12571.3

25000

|

2514.266

2500

|

| Итого по пассив. |

– |

149100 |

4982 |

163284.6 |

5014.266 |

Вывод: в плановом периоде амортизация возросла, т. к. были произведены вложения в основные средства и стоимости основных средств увеличилось.

5.3 Составления сметы общепроизводственных расходов

Общепроизводственные расходы представляют собой комплексные условно постоянные и, как правело косвенные расходы.

В нашем случаи общепроизводственные расходы являются прямыми, т. к. связаны с изготовления одного наименования продукции. Для расчёта суммы общепроизводственных расходов составляется. «Смета

общепроизводственных расходов.» Для определения сумм по отдельным статьям сметы в плановом периоде используемый метод расчёта – пропорционально базовой величины.

Рi→Бв

Рi←Бв

(50) (50)

Таблица 4 – смета

| Статьи затрат |

База величина

|

Сумма по статье тыс. руб. |

| отчёт период |

план период |

Общепр расходы

1. ФС и ЭО.

1.1. Содер и экспл оборуд.

|

Фн а г

|

42200

|

| 1.2. Ремонт оборуд |

Фн а г |

68500 |

| 1.3. Амортизация |

Фн а г |

58713 |

1.4. Перемещение грузов

1.5. Прочие расходы

|

Вr

-

|

2330

24000

|

| Итого по статье 1. |

- |

| 2. Цеховые расходы |

2.1. Содер и экспл зданий,

Сооружений

|

Фн а г |

9280 |

2.2. Ремонт зданий,

Сооружений

|

Фн а г |

14400 |

| 2.3. Амортизация |

Фн а г |

4982 |

| 2.4. ЗП служащих цеха |

Он Чп |

| 2.5. Охрана труда |

ФОТ ппп |

4110 |

| 2.6. Прочие расходы |

- |

2690 |

| Итого по статье 2. |

Всего общепроизвод.

Расходов

|

Далее составляется калькуляция себестоимости продукции цеха в отчётном таблице 5 и в плановом таблице 6.

Таблица – 5 калькуляции себестоимости продукта цеха в отчётном периоде

Наименование

статьи затрат

|

Единица

измерения

|

Цена за ед. год на руб. |

На 1 штуку |

На год

выпуск

|

| кол. |

сумм

тыс. руб.

|

кол. |

Сумм

тыс. руб.

|

1. Сырьё и мат

1.1. Мат А

1.2. Мат Б

1.3. Мат В

|

кг

кг

кг

|

0,068

0,137

0,39

|

54

30

13

|

3,67

4,11

5,07

|

4501440

2500800

1083680

|

306098

342610

422635

|

| Итого по статье 1. |

12,85 |

1071343 |

2. Энергозатраты

2.1. Топливо

2.2. Электроэнер

|

кг

кг

кг

|

5

0,1

|

1,1

13,7

|

5,5

1,37

|

91696

1142030

|

458480

114203

|

| Итого по статье 2. |

6,87 |

572683 |

3.ЗП ОПР

4.ОСН

5. Общепроиз. расходы

|

0,37

0,1

2,62

|

31187

8109

218853

|

| Итого с цеха |

22,81 |

1902175 |

| 6. Общеп расходы |

0,3 |

24950 |

| Итого произ. себес |

23,11 |

1927125 |

| 7. Коммер расходы |

0,49 |

40470 |

| Итого пол. себес. |

23,60 |

1967595 |

Таблица – 6

Наименование

статьи затрат

|

Единица

измерения

|

Цена за ед. год на руб. |

На 1 штуку |

На год

выпуск

|

| кол. |

сумм

тыс. руб.

|

кол. |

Сумм

тыс. руб.

|

1. Сырьё и мат

1.1. Мат А

1.2. Мат Б

1.3. Мат В

|

кг

кг

кг

|

0,0714

0,14385

0,4095

|

52,38

29,1

12,61

|

3,74

4,19

5,16

|

5200391

2889106

1251946

|

371308

415598

512672

|

| Итого по статье 1. |

13,09 |

1299578 |

2. Энергозатраты

2.1. Топливо

2.2. Электроэнер

|

кг

кг

кг

|

5,5

0,12

|

1,09

13,43

|

5,995

1,61

|

108217

1333357

|

595195

160003

|

| Итого по статье 2. |

7,605 |

755198 |

3.ЗП ОПР

4.ОСН

5. Общепроиз. расходы

|

0,38

0,1

2,39

|

37586

9772

236920

|

| Итого с цеха |

23,56 |

2339054 |

| 6. Общеп расходы |

0,3 |

30069 |

Итого производ

себестоимость

|

23,86 |

2369123 |

| 7. Коммер расходы |

0,5 |

49752 |

| Итого полная себестоимость. |

24,36 |

2418875 |

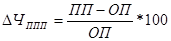

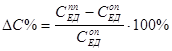

Изменения себестоимости в плановом периоде составляет

(51)

(51)

Увеличения себестоимости в плановом периоде произошло за счёт увлечения цен на материально и энерго ресурсы, увеличения стоимости основных средств за счёт капитальных вложений и вложения средней ЗП ППП

6. Расчёт отпускной цены

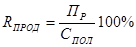

Отпускная цена на производимую предприятий продукции, называется договорной ценой, т. к. она фиксируется в договорах на поставку продукции покупателям. В состав отпускной цены включается полная себестоимость отдельного наименования продукции, прибыли для товаров и НДС:

Цо.т. п. = С кол + Пр +А +НДС (52)

Полная себестоимость одной штуки производной продукции определена в таблицах 5 и 6, прибыль включаемая в цену определяется на оснований рентабельности продукции. Значения рентабельности продукции

(53) (53)

(54) (54)

Продукция выпускаемая ценой предприятия не является под акцизной, при этом А=0

Налог на добавленную стоимость ставка НДС пункт 16 исходных данных.

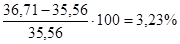

Рассчитаем отпускную цену в отчётном и плановом периоде.

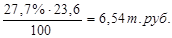

Отчётный период.

НДС=0,18 ∙ (Сплан + Пр) (55)

НДС=0,18∙(25,6 + 6,54) = 5,42 т. руб.

ПРед

=

Ц отп

= 23,6 + 5,42 + 6,54 = 35,56 т. руб.

Поп

Рот

=

Ппп

Рпл

=

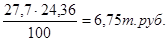

Плановый период.

ПР

=

НДС = 0,18 ·(24,36 + 6,75) = 5,6 т. руб.

Ц отп

= 24,36 + 6,75 + 5,6 = 36,71 т. руб.

Δ Ц отп

=

Вывод: т. к. в плановом периоде произошло увлечения полной себестоимости на 5,75, то и цена плановом периоде возросла на столько же процента.

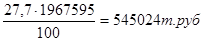

7. Расчёт прибыли от реализации продукции цеха

В курсовой работе не указаны другие виды деятельности предприятии, поэтому общий финансовый результат деятельности предприятии – балансовая прибыль будет составлять, только из прибыли от реализации продукта.

Прибыль от реализации всего объема продукции определяется:

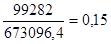

ПрBr=Приз∙Br(56)

Пбал = Пр (57)

П оп

р

= 6,54 · 83360 = 545174 руб.

П пп

рв

= 6,75 · 99282 = 670153 руб.

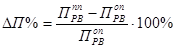

Изменение в плановом периоде:

(58) (58)

Вывод: прирост прибыли полученный в плановом периоде столько же процент, объясняется увеличения прибыли от реализации единицы продукции на годового выпуска продукции на 22,9.

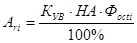

8. Расчёт показателей использования основных средств

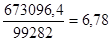

Наиболее общими и важными показателями использования основных средств является показатель фондоотдача и фондоёмкости.

Фондоотдача – это годовой выпуск продукции в натуральном измерении.

(59) (59)

Фоп

о

=

Фпп

о

=

Δ Ф о

=

Фондоотдача характеризует количество стоимость произведенной продукции единицы стоимости основных средств в течение года.

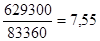

Фондоёмкость сколько основных средств необходимо для обеспечения выпуска продукции.

(60) (60)

Фоп

ем

=

Фпп

ем

=

Δ Ф ем

=

9. Расчёт эффективности капитально вложений

Инвестициями являются все виды финансовых и материальных ресурсов, а также интеллектуальных и имущественных ценностей, вкладываемый в объект предпринимательских и других видах деятельности в целью получения прибыли или социального продукта.

Инвестиции, осуществляемые в воспроизводства основных средств, называют капитальными вложения являются:

1. Новое строительство – строительство новых предприятия на вновь осваиваемых площадках.

2. Расширенно действующих предприятий путём сооружений во вторых и последующих очередей, введено встрой дополнительная церковь и расширения уже функционирующих основных и вспомогательных цехов.

3. Реконструкция – осуществляемое в процессе деятельности предприятия, частичная или полная переустройство без строительства новых и расширения действующих церквей.

4. Техническое перевооружение действующих предприятий, т. е. повышения технического уровня отдельных участков производства или отдельного оборудования в путём внедрения новой технике, технологии, механизации и автоматизации процесса и модернизации действующего оборудования.

Выбор направленная инвестиций зависит от цели преследуемых предприятий, чаще всего капитально вложения направляется на реконструкцию и технического перевооружения производства, т. к. эти направления требуют меньше капитально вложения. Полной остановки предприятия и окупаемости вложенных средств производительность быстрее, простейших показателями эффективности капитально вложений являются срок окупаемости и коэффициент эффективности.

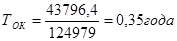

В курсовой работе речь идёт об эффективности дополнительных капитально вложений.

∆К= Ф пп

н

– Ф оп

н

(61)

∆К = – 629300 + 673096,4 = 43796,4

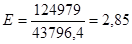

Конечным финансовым, а следовательно результатом освоения средств основных фондов:

∆П= П пп

р

– П пп

р

(62)

∆П= 670153 – 545174 = 124979

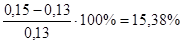

Срок окупаемости дополнительных капитальным вложений – это время в течение которого дополнительные капитально вложений ∆ К окупиться приростом прибыли ∆ П.

(63) (63)

Коэффициент эффективности оборотному сроку окупаемости и характеризует прирост прибыли за год полученный на один рубль дополнительных капитальных вложений:

(64) (64)

Срок окупаемости равен 0,35 года, говорит о высокой эффективности

Вывод: результаты расчётов по всем пунктам курсовой работы сводятся в таблицу технико-экономических показателей деятельности цеха.

Таблица 7. – Таблица технико-экономических показателей деятельности предприятия

Наименование

показателя

|

Единица

измерения

|

Условное

обозначение

|

Величина показателя |

Изменение

показателя,

%

|

Отчётный

период

|

Плановый

период

|

| 1. Стоимость ОС |

тыс. руб. |

Фн |

629300 |

673096,4 |

6,7 |

2. Годовой

выпуск продукта

|

шт. |

Br |

83360 |

99282 |

19,1 |

3. Численность

ППП в том числе:

ОПР

вспомогательные

рабочие

служащие

|

чел.

|

Чппп

|

652

483

119

50

|

675

506

119

50

|

3,5

4,76

0

0

|

4.ФОТ ППП

в том числе:

ОПР

вспомогательные

рабочие

служащие

|

тыс. руб.

|

ФОТппп

|

41385,5

31186,8

7198,7

3000

|

49314,9

37586,4

8278,5

3450

|

19,16

20,52

15

15

|

5. Себестоимость

единицы выпуска

|

р./шт.

|

Спол

|

23,6

|

24,36

|

3,2

|

| 6. Отпускная цена |

р./шт. |

Ц |

35,56 |

36,71 |

3,2 |

7. Показатели

использования

Фондоотдача

Фондоемкость

|

шт./т. руб.

т. руб./шт.

|

Фо

Фем

|

0,13

7,55

|

0,15

6,78

|

15,38

10,2

|

| 8. Сумма прибыли по цеху, в том числе от реализации |

тыс. руб.

|

П

|

545174

|

670153

|

22,9

|

9. Эффективность

капитальных

вложений.

Срок

окупаемости

|

год

|

Ток

|

0,35

2,85

|

В работе были произведены расчеты технико-экономических показателей в отчетном и плановом периодах. В плановом периоде происходит увеличение объема производства продукции на 19,1 % за счет дополнительных капитальных вложений. По данным расчета срок окупаемости капитальных вложений равен 0,35 года, при коэффициенте эффективности равном 2,85. Данные капитальные вложения следует считать высоко эффективными.

Фондоотдача в плановом периоде возрастает на 15,38 %, следовательно, потребности в дополнительных капитальных вложениях нет.

Фондоемкость в плановом периоде меньше, чем в отчетном на 10,2 %. Из этого следует, что предприятию требуется меньше основных средств для нормального обеспечения технологического процесса. Это говорит о том, что целесообразно вкладывать инвестиции в основные средства.

|