| 1.

2.

Происхождение и сущность денег. Денежное обращение

Возникновение денег тесно связано с историческим процессом обмена товаров и смены форм стоимости. На ранней ступени обмен носил случайный характер. Такому обмену соответствовала простая, или случайная, форма стоимости, при которой один товар выражал свою стоимость в одном противостоящем ему товаре-эквиваленте. Товар-эквивалент служит материалом для выражения стоимости первого товара.

Выделение скотоводческих и земледельческих племен как первое крупное общественное разделение труда привело к регулярному обмену товаров и вызвало переход от случайной, или простой, формы стоимости к полной, или развернутой, форме стоимости. Она отличается от простой тем, что при ней в обмене участвуют многочисленные товары, а потому каждый товар может быть обменен на разные товары-эквиваленты.

Развернутая форма стоимости выражала более развитый обмен. В то же время стоимость каждого товара не получила законченного выражения. Поскольку число товаров-эквивалентов было неопределенным, Стоимость получала многообразное и разнообразное выражение, а непосредственный обмен одного товара на другие оказывался часто невозможным и заставлял прибегать к окольным путям обмена.

Поэтому по мере развития товарного производства и обмена из всей совокупности обращающихся товаров стали стихийно выделяться отдельные товары, которые в данный период времени на местном рынке начинали играть роль главных предметов обмена. Стоимость всех товаров стала выражаться в одном товаре, который всеобщим эквивалентом. Возникла всеобщая форма стоимости.

Но роль всеобщего эквивалента на локальных местных рынках в различное время выполнялась то одним, то другим товаром. Это противоречиво интересам развития товарного производства и формирования национальных рынков. Постепенно в результате развития товарного производства и формирования национальных рынков. Постепенно в результате развития обмена из нескольких товаров, игравших роль всеобщего эквивалента, выделился один товар, который стал играть эту роль уже постоянно. Рождается денежная форма стоимости.

Отличие от денежной формы стоимости от всеобщей формы заключается в том, что всеобщим эквивалентом становиться один товар, закрепивший за собой монопольное право играть роль всеобщего эквивалента. Причем это право не сразу закрепилось за золотом. Путь к нему был долог. Поэтому история денег насчитывает многие тысячелетия.

Исторически деньги выделились из общего мира товаров, и сами поначалу являлись и обычным товаром и специфическим товаром - деньгами. Но дальнейший ход исторического развития привел к ликвидации этой примитивной формы денег и переходу к новым формам. Посмотрим, как происходил этот процесс. Обращение полноценных металлических денег, когда они непосредственно совпадают с товарной формой, во-первых, слишком дорого. Во-вторых, добыча благородных металлов отстает от роста потребности экономики в средствах обращения. Это сужает возможности развития товарного производства. Оно требует объективного преодоления узости полноценного денежного обращения.

Бумажные деньги были изобретены китайцами. Впервые они стали печататься в 812г н.э. и получили распространение к 970г н.э. В XVII-XVIII вв. деньги, изготовленные из бумаги, получили распространение столь существенное, что стали основным заменителем полноценных денег.

Но на этом процесс формирования современных денег не остановился. Он приобрел тесную связь со стремительным развитием кредитных отношений.

На этой стадии появляются так называемые кредитные деньги, возникшие взамен золота на основе кредита. Они выступают как знак не только полноценных денег, но и кредита.

В XVI-XVII вв. с развитием банковского дела возникли банки, производившие расчеты между своими клиентами вообще без использования вообще, без использования наличных денег. При взносе в банк полноценных денег, благородного металла в слитках, а также выручки от продажи товаров клиентам открывались счета, на которые учитывались эти ценность. По приказу владельцев счетов банки производили перечисления с одного счета на другой. И таким образом безналичные расчеты. На этой основе появляется, и новая форма кредитных денег - чек, как письменный приказ владельца счета банку уплатить наличными или перевести на счет другого лица определенную сумму денег. Погашение долга чеком означает превращение задолженности частного лица в долг банковской системы.

Сегодня на практике товары "идеально" приравниваются не к золоту, а к кредитно-бумажным денежным знакам, связь которых с золотом разорвана, так как прекращен их свободный обмен на драгоценный металл в соответствии с масштабом цен. В результате золото перестает быть материальной сутью денег, а значит, перестает существовать как денежный товар.

Кредитно-денежные деньги сегодня выполняют функции, которые ранее были присущи золоту. Они использовались как инструмент обмена выходящих на рынок товаров и как средство выражения стоимости в виде цен.

Вместе с тем природу денег нельзя рассматривать без решения вопроса о судьбе золота, играющего в истории развития денежного хозяйства определяющую роль.

Отрыв денег от золота знаменует собой признание того факта, что деньги не всегда есть какая-то особая вещь, обладающая помимо общественной еще и единичной потребительской стоимостью. Деньги - это не какой-то знак или документ, а выражение отношений между людьми на рынке товаров. Соответственно степени зрелости человечества материальными носителями этих отношений может выступать золото, и бумажный документ государства или банка, и ручная или машинописная запись на банковских счетах, и электронные импульсы на дискете к компьютеру банка. Понятно и стремление западных экономистов определять деньги через то, что они "делают", через выполняемые функции.

С учетом всего изложенного можно дать следующее определение денег: деньги - это особый товар или иной общепризнанный материальный носитель, играющий роль всеобщего эквивалента в процессе обмена товаров на рынке.

Денежное обращение

- беспрерывное движение денег в наличной и безналичной форме, в процессе которого деньги выполняют функции обращения и платежа.

Денежное обращение предполагает их постоянный переход от одних юридических или физических лиц к другим. Денежное обращение подразделяется на налично-денежное обращение; безналичное обращение. Налично-денежное обращение осуществляется с помощью различных видов денег: банкнот, металлических денег, других кредитных инструментов (векселей, банковских векселей, чеков, кредитных карточек.)

Эмиссию наличных денег осуществляет ЦБ. Наличные деньги используются для кругооборота товаров и услуг, для расчетов по выдаче заработной платы, пособий, пенсий, при оплате ценных бумаг, платежей населения за коммунальные услуги. Безналичное обращение это расчеты, совершаемые путем записи по счетам банка. Безналичные расчеты в современных условиях имеют большое значение, т.к. приводят к замещению наличных денег и снижению издержек обращения наличных денег, т.е. снижению расходов на печатание наличных денег, их перевозку, пересчет, хранение.

2.Деньги как экономическая категория : понятие, функции и виды

Сущность денег характеризуется их участием в:

• осуществлении различных видов общественных отношений; сущность денег не может быть неизменной: она должна отражать развитие экономических отношений в обществе и изменения самих денег;

• распределении валового национального продукта (ВНП), в приобретении недвижимости, земли. Здесь проявление сущности неодинаково, так как различные возможности денег обусловлены разными социально-экономическими причинами;

• определении цен, выражающих стоимость товаров. Изготовление товаров (оказание услуг) осуществляется людьми с помощью орудий труда, с использованием предметов труда. Произведенные товары обладают стоимостью, которая определяется совокупным объемом перенесенной стоимости орудий и предметов труда и вновь созданной живым трудом стоимости.

Деньги являются всеобщим товарным эквивалентом.

Кроме того, сущность денег характеризуется тем, что они:

• служат средством всеобщей обмениваемости на товары, недвижимость, произведения искусства, драгоценности и др.

Эта особенность денег становится заметной при сравнении с непосредственным обменом товаров (бартером).

• улучшают условия сохранения стоимости.

При сохранении стоимости в деньгах, а не в товарах уменьшаются издержки хранения и предотвращается порча. Поэтому предпочтительнее сохранять стоимость в деньгах[1]

.

Сущность денег проявляется в их функциях, которые отражают возможности и особенности их использования, а также в роли денег, состоящей в достижении с их помощью определенных результатов.

функциям

денег присуши устойчивость, стабильность, они мало подвержены изменениям,

в то время как, например, роль денег в различных условиях может меняться.

Особенности функций состоят в том. что они в большинстве случаев осуществляются лишь деньгами.

Деньги выступают в качестве:

• меры стоимости;

• средства обращения;

• средства платежа;

• средства накопления.

Помимо перечисленных функций, нередко признается выполнение деньгами функции мировых денег

(международного платежного средства), в которой они используются для денежных операций между странами.

Выполнение деньгами функции меры стоимости

заключается в оценке стоимости товаров путем установления цен.

Деньги как средство обращения

используются для оплаты приобретаемых товаров. При этом особенностью такой функции денег служит то, что передача товара покупателю и его оплата происходят одновременно.

Широко используются деньги как средство платежа.

Такую функцию деньги выполняют при предоставлении и погашении денежных ссуд, при платежах за приобретаемые товары и оказанные услуги, при денежных взаимоотношениях с финансовыми органами (налоговые платежи, получение средств от финансовых органов), а также при погашении задолженности по заработной плате и др.

Деньги представляют собой развивающуюся категорию и со времени своего возникновения претерпели значительные изменения, проявившиеся в переходе от применения одних видов денег к другим, а также в изменении условий их функционирования и в повышении их роли.

В сравнительно недавнем прошлом (XIX в. и в начале XX в.) в обороте достаточно широко применялись наличные деньги в виде золотых монет

(в России после денежной реформы 1895-1897 гг. до начала первой мировой войны в обороте были десятирублевые и пятирублевые золотые монеты).

Особенность таких денег состоит в том. что они обладают собственной стоимостью и не подвержены обесценению.

Однако золотым деньгам присущи немалые недостатки:

• дороговизна использования золотых денег, которые стоят намного больше, чем денежные знаки, изготовляемые из бумаги;

• невозможность обеспечить потребность оборота золотыми деньгами, поскольку потребности в деньгах растут быстрее, чем увеличивается добыча золота.

Бумажные деньги.

К ним относятся такие денежные знаки, главной особенностью которых является не то, что они изготовлены на бумаге, а то, что они обычно выпускаются государством (как правило, казначейством) для покрытия своих расходов. Обратный приток бумажных денег (казначейских билетов) происходит при уплате налогов и других неналоговых платежей.

Кредитные деньги

(банкноты). Они также изготовляются из бумаги, но выпуск в обращение кредитных денег производят обычно банки при выполнении кредитных операций, осуществляемых в связи с различными хозяйственными процессами (образование запасов товарно-материальных ценностей на срок их использования и др.). Предоставляя ссуду, банк может выдать заемщику свои банкноты: после истечения срока пользования ссудой предоставленные средства подлежат возврату в банк для погашения ссудной задолженности. Часть возникшей ссудной задолженности погашается при поступлении в банк наличных денег (выручка торговых организаций и др.).

3.роль денег в рыночной экономике

Развитие рыночных отношений в России привело к модификации функций денег. Мировой характер товарно-денежных отношений вызвал развитие функций денег как всеобщего эквивалента. В настоящее время все товары, услуги, природные ресурсы, а также интеллектуальные способности людей к труду приобретают денежную форму.

Качественно новая роль денег (в отличии от денег простого товарного производства) состоит в том, что они превращаются в денежный капитал или самовозрастающую стоимость. Такая роль денег прослеживается через рассмотренные пять функций денег (табл).

Роль денег, как денежного капитала.

| Деньги как мера стоимости

|

Деньги не только измеряют стоимость всех товаров и услуг, но и капитала.

|

| Деньги как средство обращения

|

При купле-продаже различных ценностей за наличный расчет деньги выступают средством обращения как товара, так и капитала.

|

| Деньги как средство накопления и сбережения

|

Деньги концентрируются в кредитной системе и обеспечивают владельцу прибыль. Накопление в форме тезаврации золота защищает денежные богатства от обесценения.

|

| Деньги как средство платежа

|

Деньги обслуживают разнообразные платежные отношения. в том числе и трудовые. Именно эта функция денег обеспечила широкое развитие капиталистической кредитной системы.

|

| Мировые деньги

|

Деньги обеспечивают перелив капитала между странами.

|

Деньги обслуживают производство и реализацию общественного капитала через систему денежных потоков между сферами хозяйства, отраслями производства и регионами страны. Организаторами этих денежных потоков являются государство, хозяйствующие субъекты и отчасти отдельные лица. Причем оборот стоимости общественного продукта начинается и заканчивается у владельца капитала.

4.состояние денежного обращения в России его укрепление

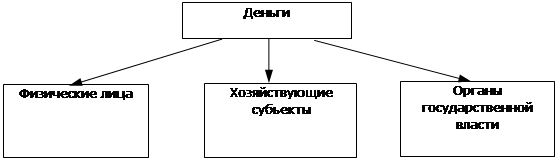

Деньги постоянно находятся в движении между тремя субьектами (Рис.1).

Рис.1

Движение денег при выполнении ими функций в наличной и безналичной формах представляет собой денежное обращение. Основой денежного обращения является общественное разделение труда и развитие товарного производства. С помощью денег идет процесс обмена совокупного общественного продукта, в том числе кругооборот капитала, обращение товара и оказание услуг, движение судного капитала и доходов различных социальных групп.

Денежное обращение осуществляется в двух формах:

1. наличной;

2.безналичной.

Такие деньги используются в целях кругооборота товаров и услуг, а также для расчетов по выплате заработной платы, премий, пособий, пенсий и т.д. Они включают движение всей налично-денежной массы за определенный период времени между населением, юридическими лицами и государством.

Налично-денежное обращение производится с помощью банкнот, металлических денег, векселей, чеков, кредитных карточек. Эмиссию наличных денег осуществляет ЦБ России.

Безналичное обращение

представляет собой движение стоимости без участия наличных денег и перечисление денежных средств по счетам кредитных учреждений. Такое обращение осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов. В России форма безналичных расчетов определяется правилами ЦБ России.

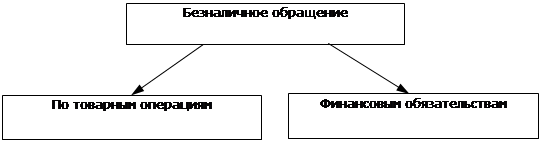

В зависимости от экономического содержания различают две группы безналичного обращения (рис2).

К первой группе относятся безналичные расчеты за товары и услуги, а ко второй платежи в бюджет (все виды налогов), а также платежи во внебюджетные фонды, погашение банковских ссуд, плата процентов за кредит и т.д.

Между налично-денежным обращением и безналичным существует взаимосвязь и взаимозависимость. Деньги постоянно переходят из одной формы обращения в другую. Поэтому наличное и безналичное обращение деньг образуют общий денежный оборот страны, в котором действуют единые деньги.

В Российской Федерации форма безналичных расчетов определяется правилами Банка России, действующими в соответствии с законодательством. Определено, что расчеты предприятий всех форм собственности по своим обязательствам с другими предприятиями, а также между юридическими лицами и физическими за товарно-материальные ценности производятся, как правило, в безналичном порядке через учреждения банка.

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям и финансовым обязательствам.

К первой группе относятся безналичные расчеты за товары и услуги, ко второй - платежи в бюджет (налог на прибыль, налог на добавленную стоимость и другие обязательные платежи) и внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

Между налично-денежным и безналичным обращением существуют взаимосвязь и взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, наличные деньги меняют форму на счета в кредитном учреждении и обратно. Безналичный оборот возникает при внесении наличных денег на счет в кредитном учреждении, следовательно, безналичное обращение немыслимо при отсутствии наличного. Одновременно наличные деньги появляются у клиента при снятии их со счета в кредитном учреждении.

И таким образом, наличное и безналичное обращение образует общий денежный оборот страны, в котором действуют единые деньги одного наименования.

5. понятие сущность и типы денежных систем

Денежная система

— это устройство денежного обращения в стране, сложившееся исторически, закрепленное национальным законодательством. Денежная система определяет денежный знак, имеющий хождение в данном государстве.

Различают два типа денежных систем: системы металлического обращения и системы обращения денежных знаков, когда золото и серебро вытеснены из обращения неразменными на них кредитными и бумажными деньгами. Системы металлического денежного обращения, в свою очередь, делятся на биметаллические и монометаллические системы. Биметаллические — это денежные системы, при которых государство законодательно закрепляет роль всеобщего эквивалента (то есть денег) за двумя благородными металлами золотом и серебром. При этом осуществляется свободная чеканка монет из этих металлов и их неограниченное обращение. При монометаллизме всеобщим эквивалентом служит один денежный металл (золото или серебро). Одновременно в денежном обращении функционируют другие денежные знаки: банкноты, казначейские билеты, разменная монета. Эти денежные знаки свободно обмениваются на денежный металл (золото или серебро).

Наибольшее распространение в мире получил золотой монометаллизм. Различается три вида золотого монометаллизма: золотомонетный, золотослитковый и золотодевизный стандарты.

При золотомонетном монометаллизме (существовавшем в России до 1914—1918 гг.) цены товаров исчисляются в золоте, во внутреннем обращении страны функционируют полноценные золотые монеты, золото выполняет все функции денег. Производится свободная чеканка золотых монет; все денежные знаки (банкноты, разменные монеты) свободно обмениваются на золото; допускается свободный вывоз и ввоз золота и функционирование свободных рынков золота. После Первой мировой войны вместо золотомонетного монометаллизма были установлены золотослитковый и золотовалютный (золотодевизный) виды монометаллизма. При золотослитковом стандарте обмен банкнот и других денег осуществляется только на слитки весом 12,5 кг; при золотодевизном — обмен банкнот и других денег стал проводиться на валюту девизов стран, где разрешался обмен на золотые слитки. После 1929—1933 гг. были ликвидированы все формы золотого монометаллизма, а после Второй мировой войны на конференции в Бреттон-Вудсе (США) в 1944 г. была оформлена так называемая Бреттон-Вудская денежная система, характеризующаяся следующими чертами: золото вытесняется из свободного оборота и выступает лишь средством окончательного расчета между странами; наряду с золотом международным средством и резервной валютой выступают доллар (США) и фунт стерлингов (Великобритания); на золото обмениваются только резервные валюты по установленному соотношению, а также на свободных золотых рынках; межгосударственное регулирование валютных отношений осуществляется МВФ (Международным валютным фондом). Бреттон-Вудская денежная система представляла Собой систему международного золотодевизного монометаллизма на основе доллара.

В 70-е гг. XX в. в связи с Сокращением золотых запасов в США эта система потерпела крах. В 1976 г. на смену Бреттон-Вудской денежной системе пришла Ямайская денежная система, оформленная Соглашением стран — членов МВФ (о. Ямайка) в 1976 г. и ратифицированная странами — членами МВФ в 1978 г.

Согласно Ямайской валютной системе мировыми деньгами были объявлены специальные права заимствования (СДР), которые стали международной единицей. При этом доллар сохранил важное место в международных расчетах и валютных резервах других стран. Кроме того, юридически была завершена демонетизация золота, то есть утрата золотом денежных функций. В то же время золото остается резервом государства, оно необходимо для приобретения валюты других стран.

В настоящее время ни в одной стране нет металлического обращения; основными видами денежных знаков являются кредитные банковские билеты (банкноты), государственные деньги (казначейские билеты) и разменная монета.

Официальной денежной единицей России является рубль. Официальный курс рубля к иностранным денежным валютам определяется Центральным банком и публикуется в печати. На территории России функционируют наличные деньги (банкноты и монеты) и безналичные деньги (в виде средств на счетах в кредитных учреждениях). Исключительным правом эмиссии наличных денег, организации их обращения и изъятия на территории России обладает Банк России.

6. Элементы денежной системы

Важнейшими элементами денежной системы являются:

денежная единица

- это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров;

масштаб цен

- весовое количество денежного металла, принятое в стране в качестве денежной единицы и ее составных частей; официальный масштаб цен утратил свой смысл в связи с особенностями экономического развития отдельных стран и прекращением размена кредитных денег на золото;

система эмиссии денег

- учреждения, выпускающие деньги и ценные бумаги; законодательно закрепленный порядок выпуска денег в обращение;

формы денег

- овеществленная в определенном типе всеобщего эквивалента меновая стоимость, которая в состоянии обеспечить устойчивость обращения товаров и является законным платежным средством в наличном обороте (это в основном кредитные банковские билеты, бумажные деньги и разменная монета);

валютный паритет

- соотношение национальной валюты с другими валютами;

институты денежной системы

- государственные и негосударственные учреждения, регулирующие денежное обращение.

В мире существуют различные системы денежного обращения, которые сложились и исторически закреплены законодательно каждым государством.

7.Денежная система РФ

Основные параметры денежной системы Российской Федерации определены в Федеральном законе от 2 февраля 1990 г. № 394-1 «О Центральном банке Российской Федерации (Банке России)». Согласно этому закону официальной денежной единицей Российской Федерации является рубль, который равняется 100 коп. Закон запрещает обращение на территории России других денежных единиц или различных денежных суррогатов. Правительство РФ отказалось от установления масштаба цен. В законе записано: «Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается».

Монопольное право эмиссии или изъятия наличных денег из обращения предоставлено Банку России. Он же несет полную ответственность за организацию обращения наличных денег в народном хозяйстве. В этой связи на Банк России возложены следующие функции:

• прогнозирование и организация производства банкнот и монет;

• подготовка нормативных документов и инструктивных материалов для коммерческих банков по хранению, перевозке и инкассации наличных денег и ведения кассовых операций.

По действующему законодательству в России осталось два вида денежных знаков: банкноты (банковские билеты) и монеты. Казначейские билеты упразднены. Банкноты и монеты являются безусловными обязательствами Банка России и обеспечиваются всеми его активами.

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» определил основные инструменты денежно-кредитного регулирования Банка России:

. процентные ставки по операциям Банка России;

. нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

. операции на открытом рынке;

. рефинансирование банков;

. валютное регулирование;

.установление ориентиров роста денежной массы;

. прямые количественные ограничения.

Таким образом, Правительство РФ разрешило Банку России широко использовать в целях укрепления денежного обращения как экономические, так и административные меры регулирования денежной массы.

8. Регулирование денежного обращения в РФ

Рыночная экономика исключает систему прямого планирования и регулирования денежной массы в обращении, которая имела место в условиях командно-административной системы управления народным хозяйством. Регулирование денежного обращения в Российской Федерации осуществляется как экономическими, так и административными мерами, предусмотренными действующим законодательством и

инструкциями Банка России. Ежегодно Банк России совместно с Правительством РФ определяет основные направления единой государственной денежно-кредитной политики и конкретные меры по поддержанию покупательной способности рубля и его валютного курса.

Денежно-кредитная политика Банка России разрабатывается в соответствии с целями макроэкономической политики на планируемый период, т.е. на предстоящий год. Конечной целью денежно-кредитной политики Банка России в 1999—2000 гг. было сдерживание инфляции и даже ее снижение, улучшение структуры денежной массы…. Исходя из конечных целей денежно-кредитной политики определяются ее промежуточные цели. Это определенные ориентиры роста денежной массы, рассчитанные с учетом динамики ВВП и возможного денежного предложения. В соответствии с Основными направлениями единой государственной денежно-кредитной политики на 1999 г. рост инфляции планировался на уровне 30%, а денежной массы (М2) прогнозировался в интервале 18—26%. В процессе реализации денежно-кредитной политики Банк России постоянно контролирует величину и структуру денежной массы в обращении. Для этого используют специальные показатели, характеризующие процесс формирования денежной массы. Прежде всего это денежная база, причем различают денежные базы в широком и узком смысле. Денежная база в широком смысле включает в себя:

— наличные деньги в обращении, в том числе в кассах коммерческих банков;

— средства в фонде обязательных резервов;

— средства на корреспондентских счетах коммерческих банков в Банке России.

Наибольший удельный вес в структуре этой денежной базы в России составляют наличные деньги. К концу 2000 г. на их долю приходилось 35,4%'. Именно она выбрана в 2000 г. в качестве операционной цели денежно-кредитной политики Российской Федерации.

Процентная ставка центрального банка — один из важнейших инструментов денежно-кредитного регулирования и используется для воздействия на рыночные процентные ставки в целях укрепления национальной валюты. Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки.

В настоящее время Банк России активно использует такой инструмент денежно-кредитного регулирования, как обязательные резервы.

Они выступают механизмом регулирования общей ликвидности банковской системы, который используется для контроля за денежными агрегатами посредством снижения денежного мультипликатора.

Рефинансирование коммерческих банков — важный инструмент денежно-кредитного регулирования экономики.

Конкретные направления валютного регулирования как одного из основных инструментов денежно-кредитного регулирования определены Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и Законом РФ от 9 октября 1992 г. № 3615-1 «О валютном регулировании и валютном контроле».

9.Содержание и функции финансов

Сущность и функции финансов.

Понятие финансов (Ф.) появилось в 13-15 вв. в торговых городах Италии. Позже Ф. стали обозначать отношения между населением и государством (Г.). Эти отношения связаны с образованием денежных фондов и их использования. В процессе первой Буржуазной революции монарх был оттаржен от казны, и возникла система управления притоком денежных средств в

казну.

Особенности Финансов:

1) Ф. существуют между двумя субъектами с разными полномочиями.

2) Эти отношения – денежные (материальной основой являются деньги)

3) В процессе этих отношений формируются Г. денежные (Д.) фонды и осуществляются

расходы.

4) Поступление Д. средств в казну является принудительным (Достигалось правовой деятельностью гос-ва)

5) Использование ср-в из казны осуществлялось в соответствии с интересами гос-ва.

Финансы - 1) денежные отношения, возникающие в процессе распределения и перераспределения стоимости общественного продукта и части национального богатства в связи с формированием Д. доходов и накоплений у субъектов хозяйствования и гос-ва, а также в связи с использованием их на расширенное воспроизводство,

материальное стимулирование работников, социальные и другие потребности

общества.

2) совокупность всех Д. ср-в, используемых в гос-ве.

Признаки Финансов:

· Ф. присущ денежный хар-р (натуральные отношения НЕ относятся к финансам).

· Ф. связаны с получением доходов и накоплений.

· Ф. присущ распределительный хар-р.

· В Ф. всегда есть движение Д. ср-в.

Финансы являются частью отношений в обществе, зависят от этих отношений, развиваются во

времени, → Ф. являются экономической и исторической категорией.

Следствия изменения Ф. во времени:

ß Неразвитые формы финансов

(хар-ны для начального периода развития, когда экономические отношения носили непроизводственный хар-р. Главные доходы: поступления от промыслов, торговли, военная добыча, дань от покоренных народов. Расходы направлялись не на пр-во, а на военные цели, содержание двора монарха, строительство общественных сооружений, т.е. НЕ оказывали влияния на экономику).

ß Развитые формы финансов

(хар-на для развитых систем: социальные, политические, внешнеэкономи

пользование займов и прибыли на расширение пр-ва).

Экономическая основа – отношения в обществе

Материальная основа – деньги

Признаки и сущность во времени не меняются, изменяются лишь формы.

Область функционирования финансов.

3 стадии:

I. Непосредственное пр-во (нет распределения Д. ср-в)

II. Распределение ст-ти общественного продукта целевым назначением (C → ФИНАНСЫ

c – затраты на производство

v – рабочая сила

m – прибавочная стоимость

III. Обменные процессы (Т→Д, Д→Т)

Функции финансов:

1) Распределительная

Ф. устанавливают стоимостные пропорции, что и дает возможность сформировать те и

иные фонды. Ф. являются инструментом стоимостного распределения.

Основное назначение – обеспечение каждого субъекта Д. средствами.

Субъект – Физ.Лица и Юр.Лица.

Объект – стоимость общественного продукта.

Распределение – первичное вычленение из ст-ти отдельных составляющих (C + V + M).

Перераспределение – дальнейшее распределение уже распределенного.

Первоначально пропорции отражают отношения в обществе.

2) Контрольная

Ф. сигнализируют о том, правильно ли сложились пропорции, достаточно ли ср-в, обеспечивается ли непрерывность пр-ва. Информация о кол-ве Ф. ресурсов является основной для принятия последующих решений. Она берется из статистической, бухгалтерской отчетностей. Большое значение имеет состав информации (она должна быть полной). Контрольная функция действует в единстве с распределительной.

3) Стимулирующая

Использование распределенного дохода либо для расширения пр-ва, либо для накоплен

и соц. потребностей. Гос-во с помощью системы Ф. рычагов воздействует на развитие

отраслей, предприятий в ту или иную сторону.

Рычаги:

ÿ Бюджет

ÿ Цены и тарифы

ÿ Налоги

ÿ Экспортные и импортные пошлины и тарифы

4) Воспроизводственная функция

Обеспечивает сбалансированность трудовых, материальных и денежных средств на всех стадиях простого и расширенного производства. Способствует развитию производства через рост инвестиций.

5) Регулирующая функция

Используя фонды финансовых ресурсов и создавая определенную экономическую среду, государство и предприятия регулируют производственный процесс.

10. Финансы в общественном воспроизводстве

Ф. обеспечение воспроизводственного процесса – покрытие воспр. затрат Ф. ресурсами, аккумулированными субъектами хозяйствования и государством.

Процесс обеспечения ресурсами происходит во всех подразделениях общ. пр-ва. Для эффективного пр-ва необходимо бесперебойное обеспечение и рациональное использование ресурсов (для этого создаются резервы). Рост пр-ва → рост Ф. ресурсов.

В формировании Ф. ресурсов участвуют все элементы стоимости, но главное – это прибыль . Потребности пр-ва на макроуровне обеспечиваются централизованными ресурсами, а на микроуровне – децентрализованными и централизованными.

Формы Ф. обеспечения:

- самофинансирование

- кредитование

- гос. финансирование

Роль финансов в общественном воспроизводстве

1. Влияние Ф. на экономику происходит благодаря действию двух функций: распредели-тельной и контрольной. Благодаря этому Ф. являются рычагом управления экономикой.

2. С помощью Ф. образуются денежные фонды в распоряжении субъектов хозяйствования.

Устанавливаются варианты наиболее эффективных вложений. Д. ср-ва распределяются в

соответствие с приоритетами.

3. Влияние Ф. выражается в количественной и качественной формах. Количественное влияние характеризуется пропорциями мобилизуемых и используемых Ф. ресурсов, качественное проявляется в выборе направления и формирования воздействия Ф. на материальные интересы участников воспроизводства.

4. Финансы участвуют в кругообороте фондов и оказывают влияние на пр-во, социальные

проблемы и на государственное управление и оборону. Финансы обеспечивают потребности воспроизводства, расширяя его или сворачивая. Важными являются бюджетные стимулы, к которым относятся бюджетное финансирование (субсидии, субвенции, разрешение на ускоренную амортизацию), налоговые льготы (снижение налоговых ставок и введение льгот).

11. Система финансов и её звенья

Понятие финансовой системы является развитием более общего определения — финансы. Финансы, как отмечалось ранее, выражают экономические общественные отношения. Однако эти отношения проявляются по-разному, имеют свою специфику в каждом звене финансовой системы. Каждое звено финансовой системы определенным образом влияет на процесс воспроизводства, имеет свои, присущие ему функции. Так, финансы предприятий обслуживают материальное производство. При их Участии создается валовой внутренний продукт (ВВП), распределяемый внутри предприятий и отраслей хозяйства. Через государственный бюджет мобилизуются ресурсы в основной централизованный фонд государства и происходит их перераспределение между отраслями хозяйства, экономическими регионами, отдельными социальными группами населения. Внебюджетные специальные фонды имеют строго целевое назначение. Так, крупнейший социальный Пенсионный фонд Российской Федерации мобилизует средства на выплату пенсий гражданам страны. Фонды имущественного страхования предназначены для возмещения ущерба, нанесенного стихийными бедствиями предприятиям и населению, а по личному страхованию — для выплат застрахованному лицу или его семье материального обеспечения при наступлении страхового случая.

Таким образом, каждое звено финансовой системы представляет собой определенную сферу финансовых отношений, а финансовая система в целом — совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств.

Другими словами, финансовая система — это система форм и методов образования, распределения и использования фондов денежных средств государства и предприятий.

Государственная финансовая система в развитых капиталистических странах включает четыре звена: государственный бюджет;местные финансы; специальные внебюджетные фонды; финансы государственных корпораций.

Ведущим звеном финансовой

системы выступает государственный бюджет. По своему материальному содержанию — это главный централизованный фонд денежных средств государства. При чрезвычайных обстоятельствах — в периоды войн, экономических кризисов — правительства опираются на средства государственного бюджета и покрывают ими возрастающие государственные расходы.

Государственный бюджет — главное орудие перераспределения национального дохода. Через это звено финансовой системы перераспределяется до 40% национального дохода страны.

Основными доходами государственного бюджета выступают налоги, составляющие от 70 до 90% и более общей суммы его доходов. За государственным бюджетом в странах с развитой рыночной экономикой закреплены главные налоги — подоходный налог с физических лиц, налог на прибыль корпораций, акцизы, налог на добавленную стоимость, таможенные пошлины.

Второе звено финансовой системы

— местные (региональные) финансы. Они включают местные бюджета, финансы предприятий, принадлежащих муниципалитетам, и автономные местные фонды. Основное значение имеют местные бюджета.

В местных бюджетах по сравнению с государственным бюджетом более высокая доля средств направляется на социальные цели. Местные бюджета хронически дефицитны и получают необходимые им средства путем субсидий и кредитов из государственного бюджета и выпуска местных займов, гарантированных правительством.

Третье звено финансовой системы — внебюджетные специальные фонды.

В странах с развитой рыночной экономикой наиболее крупными внебюджетными фондами являются фонды национального страхования, образуемые за счет страховых взносов работников предприятий, предпринимателей и дотаций из государственного бюджета. Средства этих фондов используются на: выплату пенсий по возрасту, по инвалидности, по случаю потери кормильца; пособий по временной нетрудоспособности, по беременности и родам, по безработице и др.

Государственные предприятия в странах Западной Европы получили значительное развитие после второй мировой войны в результате национализации (1946—1950 гг.) железнодорожного, воздушного транспорта, энергетических отраслей (электроэнергетической, газовой, угольной промышленности) и ряда других.

Финансовая система Российской Федерации включает следующие звенья финансовых отношений:

государственную бюджетную систему;

внебюджетные специальные фонды;

государственный кредит;

фонды имущественного и личного страхования;

финансы предприятий различных форм собственности.

12.Западные экономические теории макрорегулирования и их воздействие на государственные финансы

В мировой экономической теории сформировались различные точки зрения на роль государства в экономике. Из них наиболее известны — классическая экономическая теория, теория Дж.М. Кейнса и его последователей, монетаристская теория и теория экономики предложения.

Длительное время в экономической теории и практике господствовало классическое учение, наиболее известными представителями которого являются Д. Рикардо, Ф. Кенэ, Ж.-Б. Сей, П. Пигу, А. Маршалл.

Эта теория, сформировавшаяся в XVIII — начале XX в., исходила из предпосылки, что экономика капиталистического государства — саморегулирующаяся система, а вмешательство государства в экономику не только не нужно, но даже вредно. Для поступательного развития общества представители классической теории полагали необходимым и достаточным обеспечить свободу конкуренции и минимизировать участие государства в экономической жизни общества, тем самым рыночный механизм обеспечит равновесие между объемами совокупного платежеспособного спроса и предложения.

Великая депрессия в США, крупные экономические кризисы в других ведущих промышленно развитых странах, спад в сочетании с периодами длительной безработицы и инфляции привели к коренному пересмотру основных положений макроэкономической теории и обусловили появление новых теоретических постулатов, которые были бы более эффективны в новых условиях. Автором одной из этих теорий, предложившим в качестве эффективного регулятора экономики бюджетную и налоговую политику государства, был Дж.М. Кейнс (1883—1946).

Важнейшим положением этой теории служит утверждение, что экономика не является саморегулирующейся самостоятельно развивающейся системой и для поступательного развития она нуждается в активном вмешательстве государства. Приверженцы кейнсианства доказывают, что при капитализме не существует механизма, способного обеспечить полную занятость, и полагают, что автоматическая взаимосвязь между ставкой кредитного процента, соотношением цен и заработной платы отсутствует.

Кейнс сформулировал постулат о том, что рыночная система никогда не была конкурентной. На основе данного положения и анализа реалий экономики первой трети XX в. им был сделан вывод о том, что существование производителей-монополистов препятствует практическому применению положений классической теории об эластичности цен и заработной платы.

Послевоенное противоречие политики протекционизма и тенденций начинающейся глобализации мировой экономики, резкое ускорение научно-технического прогресса, распад Бреттон-Вудской системы, растущая инфляция и общее падение уровня контроля национальных правительств над процессами, идущими в мировой экономике, вновь повысили актуальность поиска новой макроэкономической модели регулирования экономики, что обусловило появление неоклассической экономической теории. Эта теория основывается на преимуществе свободной конкуренции и устойчивости экономических и производственных процессов. Согласно неоклассической теории внешние корректирующие меры должны быть направлены исключительно на устранение препятствий, мешающих свободной конкуренции. Государству в регулировании экономических процессов отводится косвенная роль. В сфере государственных финансов предлагается проведение жесткой линии на достижение бездефицитного бюджета, сокращение социальных программ и снижение общей доли ВВП, перераспределяемой через бюджет.

В неоклассической теории широкое развитие получили два направления — теория «экономики предложения» и монетаризм. Наиболее известными представителями неоконсервативного направления, или теории «экономики предложения», являются такие ученые-экономисты, как М. Беркс, А. Лаффер, П. Роберте, Г. Стайн и др.

Эта теория предлагает радикальное снижение налогов и предоставление льгот субъектам предпринимательства — предприятиям и корпорациям.

Результатом реформирования системы государственных финансов в соответствии с идеями теории «экономики предложения» должна Результатом реформирования системы государственных финансов в соответствии с идеями теории «экономики предложения» должна была стать линейная налоговая система, предоставляющая значительные льготы субъектам предпринимательства.

Наиболее известный представитель монетаристского экономического учения — М. Фридман. Ключевой идеей предложенной им макроэкономической теории является саморегулируемость экономической системы. Соответственно воздействие государства на экономику лишь мешает механизму саморегулирования рынка. Таким образом, для скорейшего достижения экономического роста необходимо максимально ограничить присутствие государства в экономической жизни общества, минимизировать налоги, заменить государственные инвестиции частными, осуществить переход большей части непроизводственной сферы с бюджетного финансирования на самоокупаемость, а государству отвести лишь косвенную роль в регулировании экономических процессов, главным образом посредством изменения денежной массы и процента банковских ставок.

Подводя итог, необходимо отметить, что каждая экономическая теория государственного регулирования финансов (в широком их понимании) появляется не на «пустом месте», а на основе глубокого анализа предшествующего опыта и обязательно в тесной взаимоувязке с конкретными условиями развития отдельной страны и мировыми тенденциями. Попытки использовать какую-либо теорию макрорегулирования в отрыве от конкретных экономических условий обречены на провал. Это надо учитывать и при разработке стратегии экономического развития современной России.

13.Финансовая политика России в современных условиях

Государственная финансовая политика — элемент макроэкономической политики. В настоящее время государственная финансовая политика России направлена на преодоление последствий финансово-экономического кризиса, стабилизацию социально-экономической ситуации в стране.

Финансовая политика включает следующие направления:

1) налоговую политику;

2) бюджетную политику;

3) денежно-кредитную политику;

4) институциональные преобразования;

5) инвестиционную политику;

6) социальную политику.

Для реализации финансовой политики необходимо:

· снижение социальной напряженности;

· оздоровление государственных финансов;

· восстановление нормального функционирования банковской сферы;

· сбалансированность товарных и денежных потоков;

· разумное расширение финансово-экономической самостоятельности регионов в рамках единого федеративного государства;

· искоренение финансовых злоупотреблений и коррупции.

1.Важной составной частью финансовой политики является налоговая политика.

Она должна быть направлена на создание приемлемых как для государства, так и для участников рынка условий налогообложения, обеспечивающих улучшение финансового положения реального сектора экономики.

2.Разрешение бюджетного кризиса является первостепенной задачей бюджетной политики.

Наиболее актуальные задачи в этой области:

· введение экспортных пошлин в целях обеспечения обслуживания и погашения внешнего долга;

· реализация программ экономии государственных расходов;

· централизация всех доходов и средств федерального бюджета на счетах органов Федерального казначейства;

· проведение ревизии федеральных целевых программ с целью их оптимизации;

· реструктуризация государственного долга;

· инвентаризация внешних и внутренних заимствований, результатов их использования.

3. Важнейшая задача денежно-кредитной политики

—

преодоление банковского кризиса, восстановление доверия к банковской системе и стимулирование организованных сбережений населения. Задачи денежно-кредитной политики:

· реструктуризация банковской системы;

· сглаживание колебаний курса рубля к иностранным валютам;

· пополнение валютных запасов государства и снижение оттока капиталов за границу;

· усиление таможенного контроля.

4. Большую роль в реализации государственной финансовой политики играют институциональные преобразования,

которые вытекают из основных задач государства в области управления. К ним относятся:

· приобретение акций государством в результате капитализации просроченной налоговой задолженности организаций и их последующая продажа;

· вовлечение в оборот объектов незавершенного строительства;

· приватизация предприятий как единого имущественного комплекса;

· структурные преобразования, направленные на развитие конкуренции и повышение эффективности функционирования топливно-энергетического комплекса, железнодорожного транспорта, отрасли связи и жилищно-коммунального хозяйства;

5. Финансовая политика государства имеет социальную направленность.

К задачам в этой области относятся:

· выплата в полном объеме текущей заработной платы работникам бюджетной сферы, денежного довольствия военнослужащим, других государственных социальных трансфертов, а также выполнение графика погашения задолженности по таким группам из федерального бюджета;

· увязка перечисления трансфертов субъектам РФ с выполнением их обязательств по финансированию текущих выплат работникам бюджетной сферы из собственных доходов;

· разработка механизмов компенсации доходов наименее обеспеченных слоев населения, в том числе дифференцированную индексацию пенсий и поэтапную индексацию ставок и окладов работников бюджетной сферы;

· сдерживание роста безработицы и создание условий для расширения занятости;

· реализация пенсионной реформы, обеспечивающей формирование многоуровневой пенсионной системы с устойчивым финансированием; внедрение элементов накопительного финансирования пенсий;

· упорядочение системы социальных льгот и выплат с перенесением основной части государственной помощи на малообеспеченные слои населения;

· регулирование вынужденной миграции.

6. Для реализации финансовой политики особую важность имеет инвестиционная деятельность,

которая включает:

· повышение роли Бюджета развития РФ как источнику финансового обеспечения государственной инвестиционной политики;

· создание условий для организованного накопления и инвестирования сбережений населения;

· развитие ипотечного кредитования;

· привлечение прямых иностранных инвестиций.

Финансовая политика определяет перспективы развития всех секторов экономики.

14. Бюджет государства его содержание и роль в макроэкономическом регулировании

Бюджет — центральное звено системы финансов, выражающее все ее основные качественные признаки. Поскольку государственные финансы — это система императивных денежных отношений, в процессе которых образуются и используются государственные централизованные денежные фонды, то и бюджет представляет собой систему денежных отношений, но более узкую, а именно: бюджет — это система императивных денежных отношений, в процессе которых образуется и используется бюджетный фонд. Последний является централизованным де- нежным фондом, предназначенным для финансирования широкого круга общественных потребностей (благ) — отраслей хозяйства, социальных нужд, управления, обороны и т.д.

Сущность любой экономической категории, в том числе и бюджета, проявляется в ее функциях.

Под функциями финансов следует понимать форму проявления их общественного назначения. Поскольку бюджет является наиболее широкой финансовой категорией, то ему принадлежат все функции, присущие финансам

1) образование бюджетного фонда (бюджетные доходы);

2) использование бюджетного фонда (бюджетные расходы);

3) контрольная.

Первую функцию выполняют бюджетные доходы, включающие налоги, займы, доходы от государственной собственности (предприятий), доходы от эмиссии бумажных денег. Основной источник бюджетных доходов — полученные в результате первичного распределения чистого национального продукта доходы хозяйствующих субъектов, а именно: заработная плата работников; доходы лиц, работающих не по найму; предпринимательская прибыль (промышленности, сельского хозяйства, торговли и других отраслей); рента; процент (прибыль банков и вкладчиков).

Вторая функция бюджета принадлежит конкретным целевым бюджетным расходам. Государство, выступая как совокупный хозяйствующий субъект, учитывает экономические интересы всех других участников воспроизводственного процесса, в связи с чем бюджетные расходы охватывают всю экономику.

Контрольная функция бюджета предполагает создание условий для проведения контроля, осуществляется одновременно и с первой функцией, и со второй. Контрольная функция обусловливает возможность эффективного воздействия государства на все экономические процессы.

15.Принципы построения и структура бюджетной системы рФ

бюджетная система современной России состоит из трех звеньев: федерального бюджета, территориальных бюджетов субъектов РФ, местных бюджетов.

28 июля 1995 г. был принят Федеральный закон № 154-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», который ввел новое понятие — «муниципальное образование».

Муниципальное образование — это городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселения, иная населенная территория, в пределах которых осуществляется местное самоуправление, имеются муниципальная собственность, местный бюджет и выборные органы местного самоуправления. Каждое муниципальное образование имеет собственный бюджет и право на получение в процессе бюджетного регулирования средств из федерального бюджета и из бюджета субъекта РФ. Понятия «местные бюджеты», «бюджеты муниципальных образований», «бюджеты органов местного самоуправления» рассматриваются как синонимы.

Согласно Бюджетному кодексу бюджетная система Российской Федерации — это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Таким образом, Бюджетный кодекс РФ расширяет бюджетную систему, причисляя к ней кроме трех звеньев бюджета еще и бюджеты государственных внебюджетных фондов, что является последовательным воплощением принципа полноты бюджетной системы.

Бюджетное устройство — это организация бюджетной системы и принципы ее построения. Как следует из Бюджетного кодекса РФ, бюджетная система РФ основывается на следующих принципах:

• единства;

• разграничения доходов и расходов между уровнями бюджетной

системы;

• самостоятельности бюджетов;

• полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

• сбалансированности бюджета;

• эффективности и экономности использования бюджетных

средств;

• общего (совокупного) покрытия расходов бюджетов;

• гласности;

• достоверности бюджета;

• адресности и целевого характера бюджетных средств.

16.Доходы и расходы федерального бюджета

Определяющее значение для реализации задач бюджетной политики имеют параметры федерального бюджета — объем доходов и расходов, их структура, доля доходов государства, централизуемая в федеральном бюджете, его сбалансированность и другие показатели.

Виды доходов федерального бюджета регламентируются ст. 49 Бюджетного кодекса РФ (далее — БК). Они включают налоговые доходы (ст. 50 БК); неналоговые доходы (ст. 51 БК); доходы федеральных целевых бюджетных фондов (ст. 54 БК).

Важной характеристикой доходов является их распределение между бюджетами . Объективной основой распределения доходов по уровням бюджетной системы является структура государственной и муниципальной собственности, а также разграничение собственности и предметов ведения — полномочий и ответственности — между федеральными и субъектов РФ органами государственной власти и органами местного самоуправления.

Определяющая характеристика параметров любого бюджета — структура его расходов. Предоставление бюджетных средств может осуществляться в следующих формах:

. ассигнований на содержание бюджетных учреждений; средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

. трансфертов населению;

. ассигнований на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

. ассигнований на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

. бюджетных кредитов юридическим лицам (в том числе налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств);

. субвенций и субсидий физическим и юридическим лицам;

• инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

Расходы бюджетов определяются направлениями и пределами, установленными федеральным законом, законами и иными нормативно-правовыми актами субъектов РФ и муниципальных образований о бюджете на очередной финансовый год. Расходы бюджета классифицируются, как уже указывалось ранее, по ряду признаков, важнейшим из которых является характер выполняемых государством функций — экономической, социальной, оборонной и др. Состав расходов, финансируемых исключительно из федерального бюджета, регламентирован ст. 84 БК.

Завершая анализ структуры доходов и расходов федерального бюджета, следует подчеркнуть еще одну задачу федерального бюджета, тесно связанную с предыдущей, успешное решение которой имеет стратегическое значение и во многом зависит от его параметров, — обеспечение сбалансированности бюджетов всех уровней. Правительство РФ должно реализовать меры, направленные на достижение сбалансированности бюджетов всех уровней и повышение эффективности функционирования бюджетной системы.

17.Система межбюджетных отношений

Межбюджетные отношения — это отношения между органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления по осуществлению бюджетного процесса. Межбюджетные отношения существуют в любом государстве, имеющем административно-территориальное деление, но основываться они могут на разных принципах. Принято различать унитарные и федеративные бюджетные системы. Унитарным бюджетным системам соответствует высокий уровень централизации бюджетных средств, отсутствие или незначительный объем бюджетных прав нижестоящих органов власти. Федеративные бюджетные системы строятся на противоположных основах. Им присуща высокая степень самостоятельности территориальных бюджетов при соблюдении единства общегосударственных интересов. Принципы, на основе которых функционируют федеративные бюджетные системы, называют принципами бюджетного федерализма.

К федеративным государствам, где в разной степени реализуются принципы бюджетного федерализма, относятся: Швейцария, Германия, США, Канада, Российская Федерация, Австрия, Бельгия, Аргентина, Бразилия, Венесуэла, Мексика, Австралия и др.

Основная задача бюджетного федерализма — в конкретных экономических и политических условиях выбрать наиболее эффективную модель бюджетных отношений.

Бюджетный кодекс РФ регламентирует следующие принципы межбюджетных отношений:

• распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы РФ;

• разграничение (закрепление) на постоянной основе и распределение по временным нормативам регулирующих доходов по уровням бюджетной системы РФ;

• равенство бюджетных прав субъектов РФ, муниципальных образований;

• выравнивание уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

• равенство всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенство местных бюджетов во взаимоотношениях с бюджетами субъектов РФ.

Единые нормативы отчислений не решают проблемы выравнивания бюджетной обеспеченности, так как бюджеты субъектов РФ различаются и по финансовому потенциалу, поэтому весьма важным является установление принципов оказания финансовой помощи.

Оказание финансовой помощи может осуществляться в следующих

формах:

. дотации на выравнивание уровня минимальной бюджетной обеспеченности;

. субвенции и субсидии на финансирование отдельных целевых расходов;

. бюджетные кредиты;

. бюджетные ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджетов.

Субвенции и субсидии бюджетам субъектов РФ предоставляются на финансирование: расходов по федеральным целевым программам; капитальных расходов; расходов, передаваемых из бюджетов других уровней бюджетной системы РФ; иных целевых расходов.

Целевые бюджетные ссуды бюджетам субъектов РФ на финансирование кассовых разрывов, обусловленных сезонным характером затрат либо сезонным характером поступлений доходов, могут быть выданы по решению федеральных исполнительных органов власти.

18.Бюджеты субъектов РФ и местные бюджеты

Для выполнения своих функций, обеспечения комплексного социально-экономического развития территорий органы государственной власти субъектов РФ используют средства региональных бюджетов, или, как определено в Бюджетном кодексе РФ, бюджетов субъектов РФ.

В Бюджетном кодексе РФ установлено, что при распределении налоговых доходов по уровням бюджетной системы налоговые доходы бюджетов субъектов РФ должны составлять не менее 50% от суммы доходов консолидированного бюджета Российской Федерации.

Местные бюджеты осуществляют важную роль в процессе социально-экономического развития России, обеспечивая финансирование основной сети социально-культурных учреждений, таких, как детские дошкольные учреждения, школы, медицинские и социальные учреждения.

Напомним, что муниципальное образование — это городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселения, иная населенная территория, в пределах которых осуществляется местное самоуправление, имеются муниципальная собственность, местный бюджет и выборные органы местного самоуправления. Каждое муниципальное образование имеет собственный бюджет и право на получение в процессе осуществления бюджетного регулирования средств из федерального бюджета и из бюджета субъекта РФ.

Доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих доходов, она также может включать финансовую помощь в различных формах (дотации, субвенции, средства фонда финансовой поддержки муниципальных образований), средства по взаимным расчетам. К собственным доходам местных бюджетов относятся местные налоги и сборы, другие собственные доходы местных бюджетов, доли федеральных налогов и налогов субъектов РФ, закрепленные за местными бюджетами на постоянной основе. Эти налоги и сборы перечисляются налогоплательщиками в местные бюджеты. К другим собственным доходам местных бюджетов относятся:

. доходы от приватизации и реализации муниципального имущества.

Расходная часть местных бюджетов включает расходы, связанные:

. с решением вопросов местного значения, установленные законодательством Российской Федерации и законодательством субъекта РФ;

. осуществлением отдельных государственных полномочий, переданных органам местного самоуправления;

. обслуживанием и погашением долга по муниципальным займам;

. обслуживанием и погашением муниципального долга по ссудам;

. ассигнованием средств на страхование муниципальных служащих, объектов муниципальной собственности, а также гражданской ответственности и предпринимательского риска.

19. Государственные внебюджетные фонды

Социальные внебюджетные фонды являются самостоятельными

финансово-кредитными учреждениями. Однако эта самостоятельность существенно отличается от экономической и финансовой самостоятельности государственных, акционерных, кооперативных, частных предприятий и организаций. Внебюджетные социальные фонды организуют процессы использования своих средств в размерах и на цели, регламентированные государством. Государство определяет уровень страховых платежей, принимает решение об изменениях структуры и уровня денежных социальных выплат.

Средства социальных внебюджетных фондов до 2010 года формировались за счет сумм единого социального налога (взноса), включаемых в себестоимость продукции (работ, услуг).(теперь страховые отчисления в эти фонды).

Пенсионный фонд Российской Федерации (ПФР) — крупнейший

из внебюджетных социальных фондов. Он образован 27 декабря 1991 г. № 2122-1 Постановлением Верховного Совета РФ. Сегодня бюджет ПФР — второй по величине после федерального.

Основной источник доходов ПФР — страховые взносы работодателей и работающих. Работодатели ежемесячно уплачивают страховые взносы одновременно с получением в банках и иных кредитных организациях средств на выплаты работникам за истекший месяц.

Средства ПФР направляются на выплату государственных пенсий

(по возрасту, за выслугу лет, при потере кормильца); пенсий по инвалидности, военнослужащим; компенсации пенсионерам; материальной помощи престарелым и инвалидам; пособий на детей в возрасте от полутора до шести лет; одиноким матерям; на детей, инфицированных вирусом иммунодефицита человека; пострадавшим от аварии на Чернобыльской АЭС. За счет средств ПФР финансируются различные программы по социальной поддержке инвалидов, пенсионеров, детей, осуществляются единовременные денежные выплаты.

Фонд социального страхования Российской Федерации (ФСС)

призван способствовать материальному обеспечению лиц, по ряду причин не участвующих в трудовом процессе.

Основными задачами ФСС являются: обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, при рождении и усыновлении ребенка, на погребение, санаторно-курортное лечение и оздоровление работников и членов их семей, а также осуществление иных расходов, предусмотренных бюджетом Фонда на соответствующий год, в порядке, определяемом нормативными правовыми актами. Механизм формирования и использования преобладающей части средств Фонда позволяет около 70% оставлять в распоряжении плательщиков.

Фонд обязательного медицинского страхования Российской Федерации (ФОМС) занимает значительное место в структуре социальных внебюджетных фондов.

Средства Фонда обязательного медицинского страхования исполь

зуются на оплату медицинских услуг, предоставляемых гражданам,

финансирование целевых медицинских программ, мероприятий по

подготовке и переподготовке специалистов, на развитие медицинской науки, на улучшение материально-технического обеспечения здравоохранения и другие цели.

20.Управление финансами

Под термином «управление» понимается сознательное воздействие с целью развития и совершенствования объекта. Государство должно совершенствовать систему отношений, призванных нормализовать финансовые ресурсы, необходимые для социально-экономического развития общества, осуществлять контроль за рациональным их использованием. На решение этой задачи направлено управление финансами — сложный процесс, представляющий единство управляемой (объект) и управляющей (субъект) систем. Управляющая система — финансовая система — это совокупность финансовых институтов (учреждений), управляемая система — система финансов — совокупность денежных отношений. При этом процесс управления финансами неоднозначен, он включает не только управление объектами, но и совершенствование деятельности, организации самих субъектов управления.

Финансовая политика — это совокупность методологических принципов, практических форм организации и методов использования финансов. Она (политика) позволяет соединить потенциальные возможности управления, заложенные непосредственно в самих финансах (объектах управления), с конкретными методами работы, организацией органов финансовой системы (субъектов управления). Во всех государствах финансовая политика реализуется через финансовую систему, деятельность которой строится в соответствии со следующими принципами:

• управление финансами в соответствии с особенностями каждого звена системы финансов;

• общность функций всех финансовых учреждений;

• руководство центра при активном участии нижестоящих органов управления.

К управлению финансами также относятся:

Финансовое планирование — это деятельность по достижению сбалансированности и пропорциональности финансовых ресурсов. Сбалансированность при этом означает оптимальное соотношение между финансовыми ресурсами, находящимися в распоряжении государства, и доходами, остающимися у хозяйствующих субъектов.

Финансовое прогнозирование — это предвидение возможного финансового положения государства, обоснование перспективных показателей финансовых планов. Прогнозы могут быть среднесрочными (на срок 3—10 лет) и долгосрочными (на срок более 10 лет). Финансовое прогнозирование предшествует стадии составления финансовых планов, отражает концепцию финансовой политики на определенный период развития общества.

Финансовое программирование — это метод финансового планирования, предполагающий программно-целевой подход, в основу которого заложены четко сформулированные цели и средства их достижения.

21. Финансовая политика

Смотри ответ на №13.

22.Бюджет и бюджетное устройство

Смотри ответ на 14, 15

23.Бюджетная система страны

Смотри ответ на 14, 15

24. Социальные внебюджетные фонды

Смотри ответ на вопрос 19

25. Сущность финансового контроля , цель, задачи и роль на современном этапе развития экономики

Финансовый контроль — это совокупность мероприятий, проводимых субъектами контроля по проверке финансовых и связанных с ними операций и действий государственных органов власти, муниципальных образований, предприятий, учреждений, организаций, а также населения с применением специфических форм и методов организации. Финансовый контроль — форма реализации контрольной функции финансов. Он пронизывает всю систему денежных отношений, возникающих в процессе распределения и перераспределения ВВП и части национального богатства в связи с формированием и использованием централизованных и децентрализованных денежных средств на всех уровнях власти и во всех звеньях национальной экономики.

Данная система денежных отношений служит объектом финансового контроля.

Непосредственным предметом контроля выступают: бюджетные показатели на всех этапах бюджетного процесса (составление, рассмотрение, утверждение и исполнение бюджета, составление и утверждение отчета о его исполнении); финансовые показатели деятельности субъектов хозяйствования (прибыль, доходы, амортизация, себестоимость, рентабельность, основные и оборотные фонды и др.); налоговые платежи в бюджет и внебюджетные фонды; показатели, характеризующие денежно-кредитные отношения; страховой рынок…

Перед финансовым контролем стоят следующие задачи: содействие

сбалансированности между потребностью в финансовых ресурсах и

размерами денежных фондов государства и отраслей экономики; обеспечение соблюдения действующего финансового (бюджетного, налогового, страхового и т.д.) законодательства; обеспечение своевременности и полноты выполнения юридическими и физическими лицами налоговых обязательств перед бюджетной системой и внебюджетными фондами; содействие эффективному и целевому использованию средств централизованных и децентрализованных денежных фондов…

Решение этих задач обеспечивается, в частности, системой ответственности всех участников финансовых отношений. Она включает в себя административные, уголовные, дисциплинарные и экономические (денежные) меры воздействия на нарушителей финансовой дисциплины. Для осуществления финансового контроля в Российской Федерации созданы специализированные контрольные органы. В настоящее время продолжается работа по совершенствованию правовой регламентации их деятельности.

26.Система функционирования финансового контроля. Функции финансового контроля

Финансовый контроль — это контроль за законностью и целесообразностью действий в области образования, распределения и использования денежных фондов гос и муниципальных образований в целях эффективного социально-экономического развития страны и ее регионов. Основными направлениями финансового контроля в отношениях, регулируемых финансовым правом, являются: а) проверка выполнения органами гос власти и МСУ функций по аккумуляции, распределению и использованию финансовых ресурсов соответственно своей компетенции; б) проверка выполнения финансовых обязательств перед гос и органами МСУ организациями и

гражданами; в) проверка правильности использования гос и муниципальными предприятиями, учреждениями, организация ми находящихся в их хозяйственном ведении или оперативном управлении денежных ресурсов (бюджетных и собственных средств, банковских ссуд, внебюджетных и других средств); г) проверка соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств предприятиями, организациями, учреждениями; д) выявление внутренних резервов производства — возможностей повышения рентабельности хозяйства, роста производительности труда, более экономного и эффективного использования материальных и денежных средств; е) устранение и предупреждение нарушений финансовой дисциплины. В случае их выявления в установленном порядке применяются меры воздействия к организациям, должностным лицам и. гражданам, обеспечивается возмещение материального ущерба гос, организациям, гражданам.

Эффективность финансового контроля предполагает необходимость глубокого экономического анализа финансово-хозяйственной деятельности, разработки контролирующими органами предложений по улучшению качества работы проверяемых организаций

27.Виды и формы финансового контроля. Органы осуществляющие финансовый контроль

Финансовый контроль можно условно классифицировать по разным критериям. В зависимости от субъектов, осуществляющих контроль, различают следующие его виды:

. государственный контроль, который проводится органами государственной власти (Президентом и Правительством РФ, Министерствами)/Он обеспечивает интересы государства и общества и направлен на все объекты контроля независимо от их ведомственной принадлежности и формы собственности;

. ведомственный контроль, осуществляемый контрольно-ревизионными управлениями (отделами) министерств и ведомств, охватывает деятельность подотчетных им предприятий, учреждений и организаций.

. внутрихозяйственный контроль, проводимый финансово-экономическими службами субъектов хозяйствования и направленный на непрерывное наблюдение за эффективностью финансовой, экономической, производственной, снабженческой и сбытовой деятельности, выявление внутренних резервов, обеспечение сохранности денежных и материальных средств, устранение причин и условий, порождающих хищения и бесхозяйственность;

. общественный контроль, выполняемый неправительственными общественными организациями или отдельными физическими лица

ми (экспертами) на основе добровольности;

. правовой контроль, который проводится правоохранительными органами в форме ревизий, судебно-бухгалтерской экспертизы и т.д.;

. гражданский контроль, осуществляемый физическими лицами при налогообложении их доходов и имущества, получении ими доходов в виде заработной платы, премий, пособий, дивидендов, процентов и т.д

Основными методами проведения перечисленных видов финансового контроля являются проверки, обследования, анализ и ревизии.

Проверки, проводимые органами государственного финансового контроля (например, налоговыми органами), подразделяются на документальные (выездные) и камеральные.

Документальная проверка проводится непосредственно на предприятии, в организации и учреждении в присутствии их должностных лиц.

Камеральная проверка проводится по месту нахождения контрольного органа на основе перечисленных выше документов, представленных ему предприятиями, учреждениями и организациями, и имеющихся у субъекта контроля документов и сведений проверяемых юридических и физических лиц.

Основной метод финансового контроля — ревизия. Ревизия представляет собой комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятий, учреждений, организаций, а также работы финансовых органов по составлению и исполнению бюджета, осуществляемых с помощью приемов документального и фактического контроля.

Принцип разделения властей предопределяет создание органов финансового контроля, подотчетных органам исполнительной и представительной власти.

Исполнительная власть осуществляет функции финансового контроля посредством следующих институтов.

1. Президент РФ. Президентский контроль осуществляется путем

реализации прав Президента РФ по формированию нормативноравовой базы, в том числе регламентирующей организацию контроля, и прав по формированию состава Правительства РФ.

2.Главное контрольное управление Президента РФ действует на основе Указа Президента РФ от 16 марта 1996 г. № 383.

3. Правительство РФ контролирует и регулирует финансовую деятельность министерств и ведомств, вопросы бюджетного федерализма и межбюджетных отношений. При Правительстве РФ действует Контрольно-наблюдательный Совет, выполняющий ряд контрольных функций в области финансов.

4. Министерство финансов РФ (Минфин России) занимает особое место в системе общегосударственного финансового контроля.

5. Министерство РФ по налогам и сборам (МНС РФ) представляет

собой единую централизованную и независимую систему инспекционных органов, входящую в систему центральных органов государственного управления.

7. Государственный таможенный комитет РФ. Таможенный кодекс

РФ от 18 июня 1993 г. возложил все таможенные дела непосредственно на таможенные органы РФ. Таможенный орган — это государственный правоохранительный орган исполнительной власти, наделенный специальными властными полномочиями в целях выполнения возложенных на него задач и функций в сфере таможенного дела и в других связанных с ним областях, в том числе в налоговой сфере и в сфере валютного контроля.

8. В проведении финансового контроля участвуют также министерства и ведомства, отделы и управления территориальных органов исполнительной власти.

28.Понятие и сущность налоговой системы. Сущность и функции налогов. Принципы их взимания

налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного, управления денежных средств, в целях финансового обеспечения деятельности гос и (или) муниципальных образований. Основная роль налогов — фискальная, они используются как источник доходов гос казны, предназначенной для удовлетворения интересов общества и гос. Налогам свойственна и функция контроля. В ходе налогообложения со стороны гос проводится контроль за финансово-хозяйственной деятельностью предприятий, организаций, учреждений, за получением доходов гражданами, источниками этих доходов, за использованием имущества, в том числе земли. Только всесторонний учет всех этих функций налогов может обеспечить успешную налоговую политику, сделает налоги эффективным механизмом воздействия на экономику страны. В РФ, как и в других странах СНГ, проведена и продолжает развиваться кардинальная реформа налогообложения с тем, чтобы привести его в соответствие с задачами перехода к рыночным отношениям. Налогам свойственна регулярность уплаты: при наличии у налогоплательщика установленного законодательством объекта обложения (имущества, дохода и т.п.), налоги подлежат систематическому внесению в казну в предусмотренные сроки.

налоговая система –

совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов их установления, изменения, отмены, уплаты, взимания, контроля

Основные функции налоговой системы государства и, соответственно, установленных в государстве налогов являются: