Аннотация

В выпускной квалификационной работе проводится анализ производственных и финансовых показателей деятельности ООО «Гардез», оценка структуры себестоимости перевозок.

Основной целью работы является экономическое обоснование мероприятий по снижению себестоимости грузовых перевозок. В работе подробно рассмотрены два метода снижения расходов: установка газового оборудования и обновление парка автомобилей.

Выпускная квалификационная работа содержит:

Страниц –79

Таблиц – 26

Рисунков – 11

Библиотечных наименований –

ОГЛАВЛЕНИЕ

Введение

I. Структура себестоимости перевозок автомобильным транспортом

II. Развитие рынка транспортных услуг в Санкт-Петербурге

2.1 Состояние рынка транспортных услуг в Санкт-Петербурге

2.2 ООО «Гардез» на рынке транспортных услуг Санкт-Петербурга

2.3 Состояние автотранспортного парка ООО «Гардез»

III. Анализ финансовых показателей деятельности автотранспортного предприятия

3.1 Анализ тарифов на автомобильные перевозки

3.2 Анализ финансовых результатов работы автопарка

3.3 Оценка финансового состояния предприятия

IV. Экономическая оценка мероприятий по снижению себестоимости перевозок в ООО «Гардез»

4.1 Снижение уровня расходов за счет установки газобаллонного оборудования

4.2 Снижение расходов на перевозки при замене парка автотранспорта

Выводы и рекомендации

Список использованной литературы

Введение

Перевозка грузов является основным видом услуг транспорта. В качестве продукции транспорта традиционно рассматривалась только перевозка, измеряемая такими валовыми показателями, как объем перевозок, грузооборот и т.п. Однако так как предприятия транспорта делятся на следующие группы: транспортные, экспедиционные, информационно-посреднические, по ремонту подвижного состава и оборудования и др., то и к услугам транспорта следует относить не только перевозку грузов, но и любую операцию, не входящую в состав перевозочного процесса, но связанную с его подготовкой и осуществлением. Например, упаковка и маркировка груза, их пакетирование, промежуточное хранение, предоставление грузовладельцу необходимой информации и пр. В современных условиях указанный перечень услуг необходимо дополнять маркетинговыми, коммерческими, информационными услугами, услугами страхования и т.п.

Автомобильный транспорт - ключевой элемент транспортной системы страны. В настоящее время автомобильный транспорт выполняет более 50% объемов перевозок грузов и пассажиров страны, являясь, по сути, «главным перевозчиком» страны.

Груз, перевозимый автомобильным транспортом, также различен. Классификация грузов – это распределение транспортных грузов по тарифным группам с целью установления размера перевозных платежей. Расшифровка этого понятия объясняет отсутствие единой классификации грузов для различных видов транспорта.

Переход к рыночным отношениям требует новых подходов к проблемам формирования материальных потоков, их рационализации и определения роли транспорта, в том числе и автомобильного как основного участника процессов воспроизводства, оказывающего существенное влияния на рациональность размещения, обмена и эффективности общественного производства.

С учетом объемов и характера предстоящих перевозок автопредприятия выделяют автотранспортные средства соответствующих типов в необходимом количестве. Они должны быть исправными и чистыми в санитарном отношении. Постоянный рост объемов перевозок автомобильным транспортом вызывает необходимость более эффективного его использования. К числу факторов, определяющих более интенсивное использование автомобильного транспорта, относятся: улучшение использования грузоподъемности транспортных средств; повышение коэффициента сменности работы транспорта; сокращение простоя; улучшение использования пробега.

В условиях рынка каждое предприятие должно вырабатывать и искать свой собственный путь развития. Чтобы развиваться, оно должно улучшать состояние собственной экономики и искать оптимальное соотношение между затратами и результатами производства, изыскивать новые формы приложения капитала, находить новые, более эффективные формы доведения услуг до потребителя, проводить соответствующую рекламную политику.

Основные фонды, в силу из большой стоимости и продолжительности использования, должны обладать высокой производительностью, экономичностью в использовании, универсальностью, надежностью в работе.

Являясь наиболее гибким и хорошо приспособленным к изменениям рыночной конъюнктуры, автомобильный транспорт, вместе с тем, и наиболее ресурсоемкая транспортная подотрасль.

Снижение себестоимости на основе оптимизации затрат на производство и реализацию продукции является первоосновой экономического роста предприятия – способом его выживания.

Целью выпускной квалификационной работы является экономическое обоснование методов снижения себестоимости. В соответствии с поставленной целью в работе поставлены следующие задачи: рассмотреть структуру себестоимости грузовых автомобильных перевозок; провести анализ производственных и финансовых показателей работе автопредприятия; разработка рекомендаций по снижению транспортных расходов на предприятии.

Объектом анализа является общество с ограниченной ответственностью «Гардез», успешно функционирующее на рынке грузовых автомобильных перевозок в Санкт-Петербурге и Ленинградской области.

I

. Структура себестоимости перевозок автомобильным транспортом

Издержки транспорта — это затраты на перемещение грузов и пассажиров. Транспортные издержки выступают в двух видах: общественные и издержки транспортных предприятий. Общественные, или народнохозяйственные, издержки транспорта измеряются совокупными затратами живого и овеществленного труда, т. е. стоимостью транспортных услуг, которая отражается в тарифах на транспортные услуги.

Издержки транспортных предприятий выражаются фактической величиной затрат на перевозки, т. е. эксплуатационными расходами, или себестоимостью перевозок.

Себестоимость перевозок - выраженная в денежной форме величина эксплуатационных расходов транспортного предприятия, приходящихся в среднем на единицу продукции транспорта. Показатель себестоимости перевозок определяют как отношение величины эксплуатационных расходов по перевозкам грузов, приходящихся в среднем на 1 т.км. грузооборота. На автомобильном транспорте себестоимость перевозок определяется для отдельных видов транспортной работы, за единицу которой принимаются: по перевозкам на грузовых автомобилях, работающих по тарифу за перевезенную тонну, - 1 т. км, по перевозкам на автомобилях, работающих по часовому тарифу - на 1 час.

Себестоимость перевозок представляет собой денежное выражение затрат на выполнение единицы транспортной работы. Себестоимость является базой для определения цены (тарифа) транспортной продукции. Расчет себестоимости продукции называется калькулированием. Себестоимость грузовых автомобильных перевозок калькулируется на 10 т.км. или 1т, 10авт-ч.

На себестоимость автомобильных перевозок также большое влияние оказывает и ряд внешних факторов, непосредственно не зависящих от работы автотранспортных предприятий. Это, прежде всего, дорожные условия, в которых работает подвижной состав.

Расстояние перевозки грузов резко отражается на себестоимости перевозок при любых дорожных условиях. Чем больше расстояние, тем выше производительность подвижного состава и соответственно ниже доля постоянных расходов, приходящаяся на 1 т.км, при прочих равных условиях.

Классификация расходов по статьям и элементам затрат, а также видам перевозок позволяет предприятиям знать структуру затрат, направления расходования материальных, трудовых и денежных средств.

Группировка по статьям затрат используется для калькулирования и учета себестоимости перевозок (работ, услуг), своевременной и полной оценки результатов хозяйственной деятельности предприятия, определения расходов по отдельным звеньям транспортного процесса.

Группировка по элементам затрат необходима для выявления фактического расходования в производственном процессе предприятий материальных, трудовых и финансовых ресурсов, определения потребности предприятия в этих ресурсах для осуществления перевозок автомобильным транспортом, выполнения работ (услуг) по транспортно – экспедиционному обеспечению.

Все затраты, образующие себестоимость перевозок автомобильным транспортом, группируются в соответствии с их экономическим содержанием по следующим элементам затрат:

а) затраты на оплату труда;

б) отчисления на социальные нужды;

в) материальные затраты (за вычетом стоимости возвратных

отходов);

г) амортизация основных фондов;

д) прочие затраты.

На автомобильном транспорте при учете и калькулировании себестоимости перевозок (работ, услуг) применяется следующая группировка по статьям затрат:

а) Затраты, непосредственно связанные с перевозками и производством других работ и услуг, в том числе:

- заработная плата водителей автомобилей (грузовых, автобусов, легковых такси) и кондукторов автобусов;

- отчисления на социальные нужды;

- автомобильное топливо;

- смазочные и прочие эксплуатационные материалы;

- износ и ремонт автомобильной резины;

- техническое обслуживание и эксплуатационный ремонт автомобилей;

- амортизация подвижного состава.

б) Общехозяйственные расходы.

Основными статьями затрат при выполнении автомобильных перевозок являются:

• затраты на топливо;

• затраты на смазочные материалы;

• затраты на техническое обслуживание и ремонт;

• затраты на восстановление износа шин;

• затраты на амортизацию по восстановлению подвижного состава;

• накладные расходы;

• заработная плата водителей;

• амортизация подвижного состава

• остальные и прочие расходы

В статье «Заработная плата водителей автомобилей и кондукторов автобусов» учитываются:

- заработная плата водителей и кондукторов за работу на линии, исчисленные исходя из сдельных расценок, тарифных ставок в соответствии с принятыми на предприятиями системами оплаты труда, в том числе надбавки и доплаты за работу в выходные и праздничные (нерабочие) дни; в сверхурочное время; денежные премии, начисленные, включая премии за экономию топлива, сокращение износа шин и других материальных ресурсов.

Затраты, относимые к данной статье, учитываются в составе элемента «Затраты на оплату труда».

В статье «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам на государственное социальное страхование, в пенсионный фонд, а также на обязательное медицинское страхование от расходов на оплату труда водителей, включаемых в себестоимость перевозок (работ, услуг).

В статье «Автомобильное топливо» учитываются затраты на все виды топлива по отпускным ценам, расходуемого автотранспортными предприятиями для выполнения перевозок (бензин, дизельное топливо, сжатый и сжиженный газ), с установленными скидками и надбавками, включая транспортно - заготовительные расходы. В эту статью включается также стоимость доставки автомобильного топлива от нефтебазы до емкости автотранспортного предприятия, соответствующая фактическому расходу топлива (в случае, когда это предприятие получает автомобильное топливо не в талонах, а в натуре).

Затраты, относимые к данной статье, учитываются в составе элемента «Материальные затраты».

Не учитываются затраты на топливо, расходуемое для отопления зданий и помещений, выработки электроэнергии и других технологических целей, не связанных с осуществлением перевозок.

В статье «Смазочные и другие эксплуатационные материалы» учитываются затраты на все виды масел, смазок, а также обтирочные и другие материалы, применяемые при эксплуатации подвижного состава, а также на брезент и прочие виды такелажа, используемые при перевозке топливно-смазочных материалов для нужд предприятия.

В статье «Техническое обслуживание и эксплуатационный ремонт автомобилей» учитываются затраты на все виды технического обслуживания и ремонта (текущего и капитального) автомобилей и прицепов, включая затраты на техническое обслуживание и ремонт своими силами и оплату услуг по техническому обслуживанию и ремонту, выполняемых сторонними организациями.

При выполнении ремонта и технического обслуживания собственными силами в данную статью включаются:

- заработная плата ремонтных рабочих и водителей, занятых на проведении технического обслуживания и ремонта с премиями (учитывается в составе элемента «Затраты на оплату труда»);

- отчисления на социальное и медицинское страхование, в Пенсионный фонд от затрат на оплату труда ремонтных рабочих и водителей, занятых на проведении технического обслуживания и ремонта;

- стоимость запасных частей и материалов, смазочных материалов, воды, идущей на технологические нужды, транспортно – заготовительные расходы и наценки снабженческо-сбытовым организациям в части, приходящейся на стоимость запасных частей, материалов и прочее, израсходованных для выполнения ремонта и технического обслуживания в отчетном периоде (учитываются в составе элемента "Материальные затраты").

II

. Развитие рынка транспортных услуг в Санкт-Петербурге

2.1 Состояние рынка транспортных услуг в Санкт–Петербурге

В настоящее время в Санкт-Петербурге насчитывается большое количество компаний, готовых оказать различные транспортные услуги: грузоперевозку, переезды и другие. Рынок данных услуг можно назвать насыщенным и с каждым днем спрос на транспортные услуги увеличивается, соответственно транспортных компаний становится больше.

Сейчас на рынке представлены разнообразные компании: по уровню обслуживания, расценкам, количеству предоставляемых услуг. Есть транспортные компании для состоятельных клиентов, есть для людей со средним достатком, есть частные грузоперевозчики, готовые осуществить перевозку груза по минимальным ценам с минимальными гарантиями.

Большинство компаний предлагают своим клиентам довольно-таки разнообразный парк грузовых автомобилей, предлагают услуги опытных грузчиков, выполняя свою работу ответственно и аккуратно.

Для того чтобы увеличить количество клиентов, доходы и так сказать укрепиться на рынке транспортных услуг, компании используют несколько путей:

- увеличивают рекламный бюджет, то есть всеми силами и различными рекламными компаниями способствуют продвижению своих услуг. В данном случае показательно выражение "реклама - двигатель торговли".

- транспортные компании стремятся повысить уровень обслуживания, и снизить тарифы, завоевывая тем самым новых клиентов. Постоянно разрабатываются системы скидок и льгот на предоставление тех или иных услуг.

- расширение списка предоставляемых дополнительных услуг. Многие компании в последнее время кроме грузовых перевозок, переездов и погрузо-разгрузочных работ предлагают различные дополнительные, сопутствующие услуги, такие как:

логистика;

экспедирование;

разборка и сборка мебели;

упаковка и маркировка имущества:

профессиональная ("экспортная") упаковка для дальних грузоперевозок;

складские услуги - ответственное хранение грузов;

уничтожение документации;

продажа и аренда упаковочного материала;

грузоперевозки нестандартных грузов.

Список дополнительных услуг постоянно обновляется, так же изобретаются все новые способы рекламы и продвижения. Таким образом, можно сказать, что рынок транспортных услуг в Санкт-Петербурге насыщен, на данный момент конкуренция повышается, а, следовательно, развитие рынка будет продолжаться, тем более что спрос на данные виды услуг постоянно растет.

2.2 ООО «Гардез» на рынке транспортных услуг Санкт-Петербурга

Общество с ограниченной ответственностью «Гардез» - транспортная компания, которая осуществляет транспортное экспедирование и перевозки грузов по Санкт-Петербургу и Ленинградской области автомобильным видом транспорта. Компания была создана в 2007 году. Грузовые автомобили с высококвалифицированными водителями и грузчиками осуществляют грузоперевозки, погрузо-разгрузочные работы для жителей Санкт-Петербурга и Ленинградской области.

Преимуществом работы с компанией можно назвать:

• Надёжность. Компания готова предложить качественный сервис при максимально возможной низкой цене перевозки;

• Качество. Ответственность за оперативные и надежные перевозки грузов в заранее оговоренные сроки;

• Доступность. В любой момент можно позвонить менеджеру и задать интересующие вас вопросы;

• Ответственность. Сотрудники ответственны за действия своих контрагентов;

• Точность. Если ставка объявлена на текущий период, то она не меняется.

• Оперативность. Оперативно и быстро отвечает на запросы.

• Знание рынка. Исходим из просчета оптимальной ставки перевозки, с учетом получения максимальной прибыли клиентом;

• Помощь в затруднительных ситуациях. Мы обеспечим своевременное выполнение взятых на себя обязательств и поддержку клиента после доставки груза;

• Гибкость и индивидуальность в оплате.

Можно выделить четыре основных показателя качественной услуги по доставке грузов:

• Соблюдение заявленных сроков.

• Сохранность груза в процессе перевозки.

• Своевременное предоставление информации о доставке.

• Соблюдение оговоренных условий перевозки.

За время существования ООО «Гардез» сложилась оптимальная организационная структура, позволяющая эффективно решать многочисленные и разнообразные задачи по квартирным, офисным и дачным переездам, перевозкам продуктов, мебели, промышленных и любых других видов грузов автомобильным транспортом (рис.1).

Рис. 1. Организационная структура ООО «Гардез»

В штат компании входят водители, экспедиторы, грузчики, менеджеры по работе с юридическими лицами, менеджеры по работе с физическими лицами. Отдел логистики занимается подбором соответствующих, перевозимым грузам, машин и распределением их по маршруту. Существуют также и сотрудники, которые выясняют пожелания клиентов и проверяют полноту и качество выполняемых работ на всех этапах её выполнения. Такая организация работ позволяет оказывать весь комплекс транспортно-экспедиторских услуг на самом высоком уровне (таблица 1).

Таблица 1

Схема взаимодействия компании

| Наименование и краткая суть связи |

Ожидаемые результаты |

| 1 |

Постановка задачи зам. директора главному бухгалтеру |

Определение стоимости работы |

| 2 |

Постановка задачи главного бухгалтера операторам |

Оператор осуществляет контроль над отправкой груза |

| 3 |

Оператор ставит задачу отделу логистики |

Отдел логистики выдает и просчитывает оптимальный маршрут движения груза |

Трудовые отношения на предприятии, включая вопросы найма и увольнения режима труда и отдыха, условий оплаты труда, гарантии и компенсации регулируются индивидуальными трудовыми договорами (контрактами). Условия индивидуальных трудовых договоров (контрактов) не могут ухудшать положения сотрудников предприятия по сравнению с условиями, предусмотренными действующим на территории РФ. Социальное страхование сотрудников предприятия их социальное обеспечение регулируются нормами действующего на территории РФ. Предприятие вносит отчисления по государственному социальному страхованию и отчисления на пенсионное обеспечение по ставкам, установленным для предприятий и организаций РФ. Основной формой осуществления полномочий трудового коллектива предприятия является общее собрание. С водителями предприятие заключает двухсторонние специальные соглашения, в которых строго оговаривается ответственность, которая ложится на водителей, уезжающих в рейс.

Особенность компании ООО «Гардез» состоит в оптимальном соотношении качества организации перевозок и разумной оплаты транспортных услуг. В течение всего транспортного процесса персонал осуществляет постоянный контроль за движением грузов.

Услуги в сфере автомобильных перевозок:

-оперативная подача автотранспорта под загрузку

-оформление товарно-транспортных документов

-своевременная доставка груза в согласованные сроки

-мониторинг движения автотранспорта.

Технологическая схема заявки:

Рис. 2.

Согласование заявки на перевозку

1. Заказчик высылает заявку (по форме) или заполняет по телефону

2. Рассмотрение заявки

3. Согласование заявки

4. Выставление счета на оплату услуг в адрес заказчика

Выполнение заявки

5. Подача транспорта под погрузку

6.Транспортировка груза по указанному адресу

7. Разгрузка груза

8.Прием груза заказчиком

9. Оплата заказа

Транспортная компания осуществляет не только доставку грузов по любому адресу в Петербурге, но и погрузо-разгрузочные и такелажные работы (таблица 2).

Таблица 2

Анализ производственных показателей

| Вид работ

|

2008 г |

2009г |

Отклонение |

| (+/-) |

(+/-), % |

| Пробегтыс.км |

513,9 |

424,5 |

-89,4 |

-17,39 |

| - перевозки по городу тыс.км |

385,43 |

308,38 |

-77,05 |

-19,9 |

| - перевозки по Ленинградской области, тыс. км |

128,47 |

116,12 |

-12,35 |

-9,58 |

| Всего число заявок на перевозку, ед. |

1460 |

1230 |

-230 |

-15,75 |

| - по городу |

1050 |

880 |

-170 |

-16,19 |

| - по Ленинградской области |

410 |

350 |

-70 |

-17,07 |

Таким образом, можно сделать следующие выводы:

- в целом пробег в 2009 году снизился на 17,4%. Основное падение (19,9%) наблюдается в части перевозок по городу. Пробег при перевозках по Ленинградской области снизился незначительно (на 9,6%) (рис.3);

Общий пробег автомобилей

Пробег по видам перевозок

Рис. 3. Динамика пробега автомобилей

- это подтверждается снижением числа заявок на перевозку (на 15,75%), в том числе по городу на 16,19% и по Ленинградской области – на 17% (рис. 4);

Рис. 4 Динамика изменения числа заявок на перевозки

- основная доля работ приходится на перевозки по городу (около 75%) (рис. 5).

Рис. 5. Структура перевозок

2.3 Состояние автотранспортного парка ООО «Гардез»

Все автомобили Транспортного парка ООО «Гардез» специально оборудованы, чтобы доставка грузов любых габаритов осуществлялась безопасно.

Собственный парк автомобилей, которым располагает транспортная компания, способен удовлетворить самые различные запросы клиентов. Фургон для мебели, грузопассажирская (5 пассажирских мест), длиннобазная (4 м), тентованная, длиннобазная, и т.д. Автомобили имеют санитарные паспорта и могут перевозить различные продукты питания.

Информация о состоянии транспортного парка представлена в таблице 3.

Для грузоперевозок на «Газелях», автопарке имеются надежные, удобные для маневрирования, проверенные опытом газели различных модификаций:

- «Газель» фургон

размер кузова: ширина 2 м, длина 3 м, высота 1,8 м

Предназначен для перевозки промышленных товаров общего назначения: мебели, техники и другой продукции, не требующей особого температурного режима. Санитарные паспорта, оформленные на машины, позволяют организовать перевозки продуктов питания. Небольшие габариты этого автофургона позволяют совершать сложные маневры в непростых дорожных условиях, и что важно – довольно быстро преодолевать заторы на дорогах, помогая при этом осуществить грузоперевозку без временных задержек.

Таблица 3

Транспортный парк ООО «Гардез»

| Марка а/м. |

Модификация, Грузоподъемность (тонн) |

Год

выпуска

|

Пробег за 2008 год. |

Пробег за 2009 год. |

Общий пробег сначала эксплуатации. |

| ГАЗ 3302 |

«Газель»

Фургон, 1,5 т

|

2006 |

38300,1 |

25155,4 |

63455,5 |

| ГАЗ 3302- 218 |

«Газель» Тентованная, 1.5 т |

2007 |

31219,3 |

28160 |

59379,3 |

| ГАЗ 2705 |

«Газель»

Цельнометаллическая, 1.5 т

|

2007 |

16334,6 |

14249,9 |

30584,5 |

ГАЗ

33023-330273

|

«Газель» Фермер фургон, 1.5 т |

2006 |

18688,3 |

16265,7 |

34954 |

ГАЗ

330202

|

«Газель» Длиннобазная,

1,5 т

|

2007 |

26135,6 |

22799,8 |

48935,4 |

- «Газель» Тентованная

размер кузова: ширина 2 м, длина 3 м, высота 1,6 м

Предназначен для перевозки груза, которые требуют защиту от атмосферных осадков и неблагоприятных дорожных условий, используют тентованную «Газель».

Такой автомобиль может осуществить перевозку бытовой техники, мебели, пианино, личных вещей и др. общим весом до 1.5 тонны. Тентованная «Газель» удобна для грузоперевозки по Санкт-Петербургу и Ленинградской области за счет своего малого радиуса поворота, что обеспечивает высокую маневренность в плотном городском потоке. Также за счет небольшой высоты платформы (всего 1 метр) удобно делать погрузку, что понижает риск повредить груз при самом процессе погрузки. Тентованная «Газель» имеет два пассажирских места, что позволить сопровождать груз, если в этом есть необходимость.

- «Газель» Цельнометаллическая

размер кузова: ширина 1.8 м, длина 3 м

Автомобиль – фургон, с двухдверным металлическим кузовом для перевозки багажа со сдвижной боковой и задними распашными на 180 градусов дверьми. Объем грузового отсека 9 куб. метров. Является классическим цельнометаллическим фургоном, который широко применятся многими компаниями для перевозки товаров, оборудования и других грузов.

- «Газель» Фермер фургон

размер кузова: ширина 2 м, длина 3 м, высота 1,8 м

Промтоварный фургон фермер предназначен для перевозки грузов общего назначения, не требующих особых температурных условий. Фургон имеет сварной цельнометаллический каркас. Основание фургона изготовлено из двух продольных швеллеров с четырьмя поперечными балками. Использование сплошного продольного швеллера придает дополнительную жесткость основанию, а значит всему фургону. Каркас стен, потолка и дверей изготовлен из квадратной трубы. Пол выполнен из доски. Наружная обшивка крепится к каркасу при помощи вытяжных заклепок. Дверные проемы закрыты резиновыми уплотнителями из полеуретанового каучука высокого качества. Такой уплотнитель выдерживает перепады температур и сохраняет эластичность. На задние запоры, петли и уголки порошковым методом нанесено полимерное покрытие, защищающее от сколов и царапин. Преимущество грузоперевозок на "Газели" фермер фургон: пять пассажирских мест дает возможность перевезти вместе с грузом и их хозяев.

- «Газель» Длиннобазная

размер кузова: ширина 2 м, длина 4.1 м, высота 1,6 м

Предназначен для перевозки крупногабаритных грузов. При удлинении колесная база увеличивается на 600 мм по сравнению с базовым автомобилем, задний свес на 400мм, тем самым длина борта увеличивается на 1000 мм. При больших габаритах, автомобиль остается в категории легких грузовиков, то есть достаточно водительского удостоверения категории «В».

Коэффициент технической готовности парка (КТГ) является основным показателем, характеризующим готовность подвижного состава к транспортной работе, и может исчисляться как за один день работы автотранспортного предприятия, так и за какой-либо другой период (неделю, месяц, квартал, год). Его определяют простым делением количества исправных автомобилей на списочное количество автомобилей. Коэффициент технической готовности зависит от организации и качества выполнения технического обслуживания и ремонта автомобилей. Исправность автомобиля, а значит, и повышение коэффициента технической готовности зависят в значительной мере от водителя. Своевременное обнаружение и устранение неисправностей, содержание автомобиля в исправном состоянии, умелое вождение его и соблюдение правил технической эксплуатации являются факторами, при помощи которых водитель может влиять на повышение коэффициента технической готовности.

Коэффициент выпуска на линию (КВЛ) показывает степень использования подвижного состава. Он определяется отношением количества дней, фактически отработанных на данном автомобиле, к количеству дней работы автотранспортного предприятия.

Расчет коэффициентов, характеризующих техническую готовность транспортного парка, представлен в таблице 4.

Показатели оценки работы автотранспортных предприятий характеризуют нерациональность использования подвижного состава.

Таблица 4

Показатели технической готовности транспортного парка предприятия

| Показатели |

Ед.

Изм.

|

2008 год |

2009 год |

2010 год |

| Ходовой парк |

Ед. |

18 |

17 |

18 |

| Средняя грузоподъемность |

т |

1,6 |

1,6 |

1,7 |

| Общая грузоподъемность |

т |

28,8 |

27,2 |

30,6 |

| Коэффициент использования парка |

% |

0,65 |

0,65 |

0,66 |

| Коэффициент технической готовности |

% |

0,86 |

0,81 |

0,90 |

| Коэффициент использования пробега |

% |

0,84 |

0,83 |

0,83 |

| Среднесуточный пробег |

км |

170 |

168 |

165 |

| Общий пробег |

тыс. км |

513,9 |

424,5 |

393,4 |

| Пробег с грузом |

тыс. км |

427,5 |

352,9 |

327,5 |

III

. Анализ финансовых показателей деятельности автотранспортного предприятия

3.1 Анализ тарифов на автомобильные перевозки

Тарифы на услуги предприятие формирует по двум направлениям: при перевозке грузов в черте города и по Ленинградской области.

1. Тарифы на грузоперевозки в черте города (таблица 5 и 6).

Длительность минимального заказа 4часа (3 часа работы + 1 час подачи)

Тарифы действительны с 1 января 2010 года.

Таблица 5

Стоимость услуг при перевозке груза по Санкт-Петербургу

| Тип кузова а/м Газель |

Стоимостьминимальногозаказа, руб. |

Тариф руб./ час |

Стоимостьзаказа с экспедированием |

Грузоподъёмность |

| Газель (тент, фургон, цельноме- талическая) без грузчиков |

300 руб. подача + 300 руб. час

1200

|

300

|

350

|

1.5 тонны

|

| Газель (тент, фургон, Цельнометаллическая) с грузчиком + водитель |

2100руб. (за 4 часа) каждый последующий час 600 руб.

|

600

|

650

|

1.5 тонны

|

| Газель (фермер, длиннобазная) без грузчиков |

325 руб. подача + 325 руб. час

1300

|

325

|

375

|

2 тонны

|

| Газель (фермер, длиннобазная) с грузчиком + водитель |

2200руб. (за 4 часа) каждый последующий час 625 руб.

|

625

|

675

|

2 тонны

|

Таблица 6

Стоимость услуг при перевозке груза по Санкт-Петербургу (при необходимости наличия санитарного паспорта автомобиля)

Тип

кузова

а/м Газель

|

Стоим. часа с сан. паспорт, (руб.) |

Стоим. миним. заказа с сан. паспорт, (руб.) |

Стоимость часа с сан. паспорт. и экспедированием, (руб.) |

Стоимость мин. заказа с сан. паспорт. и экспедированием, (руб.) |

| Газель (тент, фургон, цельноме- талическая) без грузчиков |

330

|

1320

|

380

|

1520

|

| Газель (тент, фургон, цельноме- талическая) с грузчиком + водитель |

630

|

2520

|

680

|

2720

|

| Газель (фермер, длиннобазная) без грузчиков |

355

|

1420

|

405

|

1620

|

| Газель (фермер, длиннобазная) с грузчиком + водитель |

655

|

2620

|

705

|

2820

|

2. Тарифы на грузоперевозки в пригородной зоне (таблица 7).

Таблица 7

Стоимость услуг по перевозке груза в пригородной зоне

| Тип кузова а/м Газель |

Стоимостьминимальногозаказа, руб. |

Тариф руб./ час |

Тариф пригорода руб/км |

Грузоподъёмность |

| Газель (тент, фургон, цельноме- талическая) без грузчиков |

300 руб. подача + 300 руб. час

1200

|

300

|

15

|

1.5 тонны

|

| Газель (тент, фургон, цельноме- талическая) с грузчиком + водитель |

2100руб.(за 4 часа) каждый последующий час 600 руб. |

600

|

15

|

1.5 тонны

|

| Газель (фермер, длиннобазная) без грузчиков |

325 руб. подача + 325 руб. час

1300

|

325

|

15

|

2 тонны

|

| Газель (фермер, длиннобазная) с грузчиком + водитель |

2200руб.(за 4 часа) каждый последующий час 625 руб. |

625

|

15

|

2 тонны

|

При необходимости возможно экспедирование (тариф 50 руб./час дополнительно к основному тарифу) и наличие санитарного паспорта (тариф 30 руб./час дополнительно к основному тарифу). Оплата погрузо-разгрузочных работ - 300 руб./час при минимальном времени работы 3 часа.

3.2 Анализ финансовых результатов работы автопарка

Балансовая прибыль транспортного предприятия включает в себя прибыль от выполнения перевозок, прибыль от реализации прочей продукции и услуг, а также сальдо внереализационных доходов и расходов. Основную часть балансовой прибыли составляет прибыль от перевозок.

Следует иметь в виду, что размер прибыли во многом зависит от учетной политики, применяемой на предприятии. Закон «О бухгалтерском учете» и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов.

Основную часть прибыли предприятия получают от реализации продукции и услуг. Для транспортного предприятия – это прибыль от перевозок. В процессе анализа изучаются динамика, выполнение плана прибыли от перевозок и определяются факторы изменения ее суммы.

Прибыль от перевозок в целом по предприятию зависит от трех факторов первого уровня соподчиненности: объема транспортной работы, себестоимости транспортной работы и средней доходной ставки, которая исчисляется делением суммы дохода от перевозок на объем транспортной работы.

Динамика экономических показателей деятельности предприятия представлена в таблице 8.

Таблица 8

Экономические показатели работы предприятия за 2008-2009год.

| Показатель |

2008 г. |

2009 г. |

Отклонение(+/-) |

Отклонение(+/-), % |

| Объем транспортной работы, час. |

3790 |

7785,8 |

3995,8 |

105,43 |

| Затраты, руб. |

1049357 |

1641034 |

122810 |

11,70 |

| Себестоимость 1 час, руб. |

276,88 |

210,77 |

-126,32 |

-45,62 |

| Выручка, руб. |

1442269 |

2303583 |

203147 |

14,09 |

| Средняя доходная ставка 1 час, руб. |

380,55 |

295,87 |

-169,21 |

-44,47 |

| Прибыль, руб. |

392912 |

662549 |

80337 |

20,45 |

Объем транспортной работы может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема рентабельных видов перевозок приводит к пропорциональному увеличению прибыли. Если же какой либо вид перевозок является убыточным, то при увеличении объема перевозок происходит уменьшение суммы прибыли (рис. 6 ).

Рис. 6 Динамика объема транспортной работы

Объем работы в часах за последний год увеличился в 2 раза.

Себестоимость транспортных услуг находится в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот (рис. 7). Превышение темпов роста доходов над темпами роста себестоимости также ведет к росту прибыли.

Рис.7. Динамика финансовых показателей деятельности предприятия

Из рисунка видно, что финансовые показатели работы предприятия увеличиваются. При этом выручка возросла на 14,1% , а уровень затрат – на 11,7%. Следовательно, темп роста выручки от реализации превышает темп роста затрат на 2,39%. Прибыль от реализации услуг увеличилась за последний год на 20,45%.

Изменение уровня средней доходной ставки и величина прибыли находятся в прямо пропорциональной зависимости при увеличении объема работы: при ее увеличении сумма прибыли возрастет, и наоборот (рис. 8).

Рис. 8. Динамика изменения средней расходной и доходной ставки на 1час.

Из рисунка можно сделать следующие выводы: как средняя себестоимость, так и доходная часовая ставка за 2009 год уменьшилась (на 45,62% и 44,47% соответственно). Это было связано с резким увеличением объема транспортной работы.

Факторный анализ прибыли от перевозок включает в себя анализ изменения прибыли в зависимости от изменения трех выше названных факторов. Влияние факторов рассчитывают с помощью метода абсолютных разниц. Изменение сумы прибыли от перевозок за счет каждого фактора следующее:

1. объема транспортной работы

,(1) ,(1)

2. себестоимости перевозок

, (2) , (2)

3. средней доходной ставки

,(3) ,(3)

где ГО – грузооборот, С – себестоимость, ДС – средняя доходная ставка.

По результатам факторного анализа можно оценить качество прибыли. Качество прибыли от основной деятельности признается высоким, если ее увеличение обусловлено ростом объема продаж и снижения затрат на рубль продукции.

Проведем факторный анализ прибыли от перевозок.

За счет изменения объема транспортной работы:

∆П(рп) = (7785,5 – 3790) * (380,55 – 276,88) = 414244,59 руб

За счет изменения себестоимости перевозок:

∆П(рп) = - (210,77 – 276,88) * 7785,5 = 514699,41 руб

За счет изменения средней доходной ставки:

∆П(рп) = (295,87 – 380,55) * 7785,5 = - 659276,14 руб

Сведем все результаты в таблицу 9.

Таблица 9

Факторный анализ прибыли от перевозок

| Наименование фактора |

Значение показателя |

| Общее изменение прибыли от продажи перевозок, руб. |

269 667 |

| Изменение прибыли за счет изменения объема транспортной работы , руб |

414 244 |

| Изменение прибыли за счет изменения себестоимости перевозок, руб. |

514 699 |

| Изменение прибыли за счет изменения средней доходной ставки, руб. |

- 659 276 |

Структура перевозок может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов перевозок, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельных или убыточных видов перевозок общая сумма прибыли уменьшится.

Следует проанализировать также выполнение плана и динамику прибыли от отдельных видов перевозок, величина которой зависит от трех факторов первого порядка: грузооборота (ГОi), себестоимости (Ci), средней доходной ставки (ДСi). Факторная модель прибыли от реализации отдельных видов продукции имеет вид:

(4) (4)

Показатели рентабельности предприятия характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т.д. Они наиболее полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает эффект с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие прибыльность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельность (окупаемость издержек) Rз исчисляется путем отношения прибыли от реализации (Прп) к сумме затрат по реализованной продукции (З). Для транспортного предприятия Прп – прибыль от перевозок, а З – затраты на осуществление перевозок.

(5) (5)

Она показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство продукции. Может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Сумма прибыли может быть небольшой, если предприятие применяет ускоренный метод начисления амортизации, и наоборот Однако в совокупности эти две величины довольно реально отражают доход предприятия, который может быть использован в процессе реинвестирования.

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ, услуг на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции:

.(6) .(6)

Проведем расчет показателей рентабельности производства и продаж (таблица 10).

Таблица 10

Динамика показателей рентабельности

| Наименование показателя |

2008г |

2009г |

Отклонение, % |

| Рентабельность производства, % |

37,4 |

40,4 |

3,0 |

| Рентабельность продаж, % |

27,2 |

28,8 |

1,6 |

3.3 Оценка финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое состояние предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие - ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое состояние в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Очень важно постоянно анализировать финансовое состояние предприятия. Главная цель анализа своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решать следующие задачи:

1) На основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана поступления финансовых ресурсов и их использования с позиции улучшения финансового состояния предприятия;

2) Прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из различных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов;

3) Разрабатывать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепления финансового состояния предприятия.

Анализ финансового состояния предприятия включает в себя следующие основные этапы:

1) Анализ структуры активов и пассивов;

2) Анализ имущественного положения;

3) Экспресс-анализ финансового состояния;

4) Анализ ликвидности и платежеспособности;

5) Анализ финансовой устойчивости;

6) Анализ деловой активности;

7) Анализ рентабельности;

В процессе анализа финансового состояния предприятия применяются специальные приемы и методы.

Под методом анализа финансового состояния предприятия понимается способ подхода к изучению финансового состояния и финансовых процессов в их становлении и развитии.

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

К традиционным методам относятся основные методы анализа финансовой отчётности:

1) горизонтальный анализ;

2) вертикальный анализ;

3) трендовый;

4) метод финансовых коэффициентов;

5) сравнительный анализ;

6) факторный анализ.

Горизонтальный (временной) анализ – сравнение каждой позиции отчетности за текущий период с предыдущим периодом (таблица 11). Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которые абсолютные показатели дополняются относительными тепами (снижения). В частности, если производится горизонтальный анализ баланса, данные баланса на некоторую дату (база отчетности) берутся за 100%; далее строятся динамические ряды статей и разделов баланса в процентах к их базисным значениям. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции.

Таблица 11

Горизонтальный анализ финансовой отчетности

| Показатели, тыс. руб. |

2008год |

2009 год |

Изменения % |

| 1.внеоборотные активы |

11727 |

10519 |

-10,31 |

| 1.1нематериальные активы |

10,9 |

10,3 |

-10,312 |

| 1.2.основные средства |

11726 |

10509 |

-5,505 |

| 2.оборотные активы |

5807 |

5133 |

11,61 |

| 2.1.запасы |

5368 |

4811 |

-10,38 |

| 2.2. дебиторская задолженность |

181 |

315 |

74,18 |

| 2.3.денежные средства |

258 |

7 |

-97,51 |

| Итого активов |

17533 |

15642 |

-10,74 |

Из проведенного анализа можно сделать следующие выводы:

- в целом снижается размер валюты баланса на 10,74%;

- объем основных средств снижается на 5,5%. Это в большей степени связано с устареванием автотранспорта;

- наблюдается значительный рост дебиторской задолженности (на 74,2%), следовательно, необходимо следить за ее состоянием;

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом (таблица 12).

Таблица 12

Вертикальный анализ финансовой отчетности

| Показатели, тыс. руб. |

2008г. |

2009 г. |

Удельный вес, % |

Изменения |

| 2008 г. |

2009 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1.внеоборотные активы |

11727 |

10519 |

66,88 |

67,21 |

0,33 |

| 1.1нематериальные активы |

10,9 |

10,3 |

0,06 |

0,07 |

0,01 |

| 1.2.основные средства |

11726 |

10509 |

66,82 |

67,71 |

0,89 |

| 2.оборотные активы |

5807 |

5133 |

33,12 |

32,79 |

-0,33 |

| 2.1.запасы |

5368 |

4811 |

30,62 |

30,84 |

0,12 |

| 2.2. дебиторская задолженность |

181 |

315 |

1,03 |

2,01 |

0,98 |

| 2.3.денежные средства |

258 |

7 |

1,47 |

0,04 |

-1,43 |

| Итого активов |

17533 |

15642 |

100 |

100 |

Основной удельный вес в структуре имущества приходится на основные средства, причем их доля в 2009 году увеличилась с 66,82% до 67,21%.

Трендовый анализ – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей. Финансовые коэффициенты представляют собой относительные показатели финансового состояния организации, рассчитываемые в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций.

Система относительных финансовых коэффициентов по экономическому смыслу может быть подразделена на четыре группы:

1) показатели оценки рентабельности организации (прибыльности продаж, продукции и капиталоотдачи);

2) показатели оценки рыночной устойчивости;

3) показатели оценки ликвидности баланса как основы платежеспособности;

4) показатели платежеспособности.

Система финансовых коэффициентов ввиду своей простоты и однозначности широко используется для анализа кредитоспособности предприятия, диагностики банкротства, в системе государственного регулирования банковской и другой финансовой деятельности.

Для оценки платежеспособности и ликвидности предприятия используются следующие финансовые коэффициенты.

Коэффициент текущей ликвидности – дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Размер превышения и задается коэффициентом текущей ликвидности. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция.

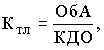

Формула расчета коэффициента текущей ликвидности выглядит так:

(7) (7)

где ОбА – оборотные активы, принимаемые в расчет при оценке структуры баланса – это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты);

КДО - краткосрочные долговые обязательства – это итог четвертого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей).

Ктл (2008г) = 5807 / 1271 = 4,6

Ктл(2009г) = 5133/1992 = 2,7

Коэффициент быстрой (промежуточной) ликвидности – по назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. В западной литературе приводится ориентировочное нижнее значение показателя — 1, однако эта оценка также носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение.

Формула расчета коэффициента быстрой ликвидности выглядит так:

(8) (8)

где ОА – Оборотные активы;

З – запасы;

КП – краткосрочные пассивы.

Таким образом, формула расчета этого показателя складывается как отношение дебиторской задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), краткосрочных финансовых вложений (ф.1 стр. 250) и денежных средств (ф.1 стр. 260) к итогу четвертого раздела баланса (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650).

Кбл(2008г) = (5807-5368) / 1271 = 0,3

Кбл(2009г) = (5133-4811) / 1992 = 0,2

Коэффициент абсолютной ликвидности – является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендательная нижняя граница показателя, приводимая в западной литературе — 0,2.

Формула расчета коэффициента абсолютной ликвидности выглядит так:

(9) (9)

где ДС – денежные средства;

КП – краткосрочные пассивы.

Формулу расчета этого показателя можно представить как отношение стр. 260 (Денежные средства) к итогу четвертого раздела баланса (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650).

Кал(2008г) = 258 / 1271 = 0,2

Кал(2009г) = 7 / 1992 = 0,004

Доля оборотных средств в активах характеризует наличие оборотных средств во всех активах предприятия в процентах. Формула расчета выглядит следующим образом:

(10) (10)

где ОС – оборотные средства предприятия;

А – все активы.

Расчет коэффициентов представлен в таблице 13.

Таблица 13

Расчет коэффициентов ликвидности предприятия

| Наименование коэффициента |

норма |

2008г |

2009г |

Отклонение |

| Коэффициент текущей ликвидности |

2 |

4,6 |

2,7 |

-1,9 |

| Коэффициент быстрой ликвидности |

1 |

0,3 |

0,2 |

-0,1 |

| Коэффициент абсолютной ликвидности |

0,2 |

0,2 |

0,004 |

-0,196 |

Расчет показателей ликвидности показал, что коэффициент текущей ликвидности находится выше нормы, следовательно, запаса оборотных активов достаточно для погашения текущих долговых обязательств. Коэффициент быстрой ликвидности и абсолютной ликвидности значительно ниже норматива, что связано с практически отсутствием денежных средств на счетах организации.

IV

. Экономическая оценка мероприятий по снижению себестоимости перевозок в ООО «Гардез»

Величина себестоимости перевозок отражает деятельность транспортных предприятий во всех его службах и подразделениях.

Главнейшие мероприятия по снижению себестоимости могут быть определены из следующих положений. Эксплуатационные расходы подразделяют на зависящие от пробега (т. е. от объема перевозок и ему пропорциональные) и не зависящие от пробега и по величине примерно постоянные при определенной величине хозяйства. Структура себестоимости перевозок представлена на рисунке 9.

Рис. 9. Структура затрат по перевозке грузов

Из рисунка видно, что основная часть затрат приходится на материальные затраты и затраты на оплату труда.

Таким образом, общие расходы на эксплуатацию могут быть снижены за счет следующих мероприятий: повышения общей производительности труда путем внедрения новой техники и технологии по содержанию подвижного состава, стимулирования и правильной организации труда всего обслуживающего персонала, сокращения удельного расхода электроэнергии и горючего.

На себестоимость перевозок оказывает влияние ряд технико-эксплуатационных показателей работы АТП, которые можно разбить на группы (рисунок 10).

| Показатели производственной мощности автомобильного парка |

Показатели использования производственной мощности автомобильного парка, изменение которых не влияет на производительность подвижного состава

(на 1 км)

|

Показатели использования производственной мощности автомобильного парка, изменение которых влияет на производительность подвижного состава

(на 1 км)

|

| Оптимизация списочного состава автомобилей и водителей |

Повышение коэффициента выпуска на линию |

Увеличение коэффициента использования грузоподъемности автомобиля |

| Грузоподъемность подвижного состава |

Увеличение времени работы автомобилей на линии |

Увеличение коэффициента использования пробега |

| Снижение времени простоя под погрузо-разгрузочными работами |

| Оптимизация расстояния перевозки груза |

Рис. 10. Технико-эксплуатационные показатели, влияющие на снижение себестоимости

Повышение коэффициента выпуска автомобилей на линию и увеличение времени их пребывания на линии позволяет выполнить требуемый объем перевозок меньшим количеством подвижного состава.

Основными путями повышения коэффициента выпуска автомобилей и прицепов на линию являются: создание необходимой производственно-технической базы для технического обслуживания и текущего ремонта транспортных средств (автомобилей, прицепов и полуприцепов), оснащение ее необходимыми средствами механизации и автоматизации; укомплектование транспортной компании квалифицированными специалистами и ремонтными рабочими; внедрение прогрессивных режимов технического обслуживания и текущего ремонта; совершенствование организации и управления технической службой автотранспортного предприятия; улучшение обеспечения материалами, запасными частями, узлами и агрегатами; подготовка водительского состава с учетом работы автомобиля во все дни недели. Коэффициент выпуска автомобилей на линию не отражает степени использования их в течение дня. Поэтому он дополняется показателем среднего времени пребывания автомобиля в наряде.

Рост коэффициента использования пробега. С помощью экономико-математических методов и программного обеспечения осуществляется оптимальное планирование перевозок грузов, что обеспечивает рост коэффициента использования пробега, а это, в свою очередь, оказывает влияние на снижение переменных и части постоянных расходов.

Повышение коэффициента приводит к росту производительности автомобилей без увеличения пробега, а, следовательно, без увеличения переменных расходов. Остаются неизменными и постоянные расходы.

Соблюдение режимов технического обслуживания и регулировки автомобильных двигателей является одним из путей снижения себестоимости перевозок. Создание специализированных отделений по обслуживанию и ремонту аппаратуры, электрооборудования двигателей, аккумуляторных батарей, выбор рациональных путей движения на различных передачах, соблюдение норм давления в шинах. Техническое состояние транспортных средств, их надежность в эксплуатации во многом зависят от квалификации ремонтных рабочих, занятых техническим обслуживанием и текущим ремонтом подвижного состава. Правильная эксплуатация автомобилей требует от работников глубоких знаний и производственного опыта. Приобретение навыков правильного выбора передач позволяет создать оптимальный режим работы двигателя, повысить срок службы трансмиссии и тормозов.

Выбор наиболее оптимального маршрута. Необходимость маршрутизации перевозок грузов обосновывается еще и тем, что маршруты дают возможность составления проектов текущих планов и оперативных заявок на транспорт, исходящих из действительных объемов перевозок.

Таким образом, разработка обоснованных маршрутов и проектов планов перевозок будут способствовать своевременному и бесперебойному выполнению поставок груза заказчику.

Снижение себестоимости перевозок возможно также в результате изменения технико-экономических факторов.

Экономию от снижения затрат на перевозки рассчитывают с учетом следующих технико-экономических факторов:

- повышение технического уровня;

- совершенствование организации труда и эксплуатации транспортных средств;

- совершенствование управления;

- улучшение использования основных фондов;

- прочие факторы.

Экономия от повышения технического уровня (от внедрения новой техники, прогрессивной технологии, механизации, автоматизации процессов на транспорте) принимается в сумме, определяемой в плане развития.

По фактору «Совершенствование организации труда и эксплуатации транспортных средств» отражают экономию по заработной плате за счет улучшения организации транспортной работы, а также экономию от сокращения норм расхода топлива, электроэнергии и материалов.

Исходной информацией для расчета экономии по заработной плате являются расчеты повышения производительности руда за счет улучшения организации транспортной работы. Сумму экономии можно рассчитать умножением численности высвобождающихся рабочих на их среднюю заработную плату за год (с учетом отчислений на социальное страхование и расходов на спецодежду и т.п.).

Экономия от снижения нор топлива рассчитывается по формуле:

Эт = (Нф – Нн) * Рн * Ц1,

Где Нф и Нн – нормы расхода топлива по факту и при изменении соответственно, л.

Рн – объем работ в планируемом периоде, т.км;

Ц1 – цена за топливо, руб / л.

По фактору «Совершенствование управления» учитывают экономию от совершенствования управления транспортом и сокращения административно-управленческих расходов (в связи с высвобождением работников, выполняющих функции управления во всех транспортных звеньях). Экономию определяют по заработной плате и начислениям на нее и по другим видам расходов на управление в виде прямого снижения затрат.

По фактору «Улучшение использования основных фондов» отражают экономию в результате сокращения амортизационных расходов.

В целом расчет снижения себестоимости перевозок ведут по всем вышеперечисленным факторам.

Для того, чтобы определить снижение себестоимости грузовых перевозок, прежде всего, необходимо рассчитать размер экономии от повышения производительности автомобилей. Для этого устанавливают производительность подвижного состава в тонно-километрах по сдельным автомобилям на 1 км пробега и 1 час работы, по почасовым автомобилям – на 1 авточас работы автомобиля. Определяют планируемый уровень затрат по группе переменных расходов на 1 км пробега, а по заработной плате на 1 авточас работы.

Планируемый уровень затрат на 1 км пробега по переменным расходам делят на производительность автомобилей в тонно-километрах на 1 км пробега. Планируемый уровень затрат по заработной плате водителей на 1 авточас также делят на производительность автомобиля в тонно-километрах на 1 час работы.

Разница в себестоимости 1 т.км. по указанным группам затрат является экономией на 1 т.км. Умножением этой величины на общее количество тонно-километров определяют всю сумму экономии от повышения производительности автомобилей.

Снижение себестоимости определяют также по отдельным статьям. Сумму экономии от снижения расхода эксплуатационных материалов на 1 км пробега рассчитывают как произведение разницы в затратах, приходящихся на 1км пробега, по статьям «Топливо», «Смазочные и другие эксплуатационные материалы» на общее количество запланированного пробега.

В выпускной квалификационной работе далее более подробно рассмотрены некоторые из возможных путей снижения себестоимости перевозки грузов.

4.1. Снижение уровня расходов за счет установки газобаллонного оборудования

Значительное уменьшение транспортных расходов может произойти в результате установки автомобильному парку ООО «Гардез», работающему на бензиновом двигателе, газоболонного оборудования.

Автомобильное газобаллонное оборудование – это газодазирующая система, установка которой позволяет использовать в качестве автомобильного топлива сжиженный газ вместо бензина. При этом газобаллонное оборудование встраивается в автомобиль дополнительно «поверх» бензинового и может использоваться опционально.

Принцип работы газобаллонного оборудования практически идентичен принципу впрыска бензинового топлива. Сначала сжиженный газ поступает из баллона в газовую магистраль, откуда еще в жидкой форме проникает в газовый клапан-фильтр, где очищается от взвесей и смол. На следующей ступени газ поступает в редуктор-испаритель, здесь его давление понижается с 16 атмосфер до 1. Затем по шлангу низкого давления газ через дозатор поступает в смеситель. Переключение между режимами газ/бензин осуществляется с помощью переключателя видов топлива, который помещается на приборную панель авто.

Преимущества:

Основная причина использования газобаллонного оборудования для автомобилей – более низкая стоимость газового топлива по сравнению с бензином. Литр бензина АИ-92 стоит в 1,5 раза больше, чем литр сжиженного газа, а это значит, что будет расходоваться меньше средств на топливо для авто. В среднем цена на авто газ составляет сегодня около 18 рублей за 1 литр.

Но кроме финансовой стороны вопроса газобаллонные автомобили имеют и множество других преимуществ:

• Возможность покрывать большие расстояния на одной заправке автомобиля газом и бензином. В сумме пробег на газе и бензине возрастает вдвое, так как на автомобили редко ставятся газобаллонные установки с баллоном емкостью меньше, чем бензиновый бак.

• Одно из ярко рекламируемых достоинств природного газа на авто – высокое октановое число по сравнению с бензином (100 и выше в зависимости от состава газа). Это снижает риск детонации, сводя его практически к нулю, и уменьшает нагрузку на поршнево-шатунную систему двигателя.

• Газ на автомобиле – это более чистое топливо с экологической точки зрения. Благодаря этому в газовом выхлопе процент вредных примесей намного ниже, а также меньше угарного газа. Поэтому массовая эксплуатация автомобиля на газу позволит существенно улучшить экологическую обстановку в городах.

• При использовании газобаллонного оборудования для автомобилей, благодаря тому, что газ лучше смешивается с воздухом, двигатель работает тише и мягче, на деталях практически не образуется нагар и копоть, газ значительно чище по своему составу, чем бензин. Он не засоряет масло, поэтому его нужно менять значительно реже. Это же касается и свечей.

• Газ не содержит вредных примесей (свинец, сера), которые на химическом уровне разрушают детали камеры сгорания, каталитический нейтрализатор и лямбда зонд (будут работать намного дольше, а они - не дешёвые)

• Автомобили на сжиженном природном газе дольше сохраняют ресурсы двигателя, а сама система меньше подвержена амортизации. Благодаря этому ремонт подвижных резиновых частей можно осуществлять значительно реже, приблизительно раз в пять лет.

• Автомобильное газобаллонное оборудование может быть также использовано в качестве противоугонной системы автомобиле – отсоединяется коммутатор, и подача обоих видов топлива прекращается. Попытка несанкционированного запуска мотора, таким образом, обернется для злоумышленника неудачей.

Кроме того, вся газовая аппаратура питания полностью дублируется бензиновой. Таким образом, увеличивается безотказность автотранспорта и уменьшается риск отказа двигателя из-за засора или другой неисправности в системе питания.

Недостатком можно назвать то, что оборудование имеет дополнительный вес, что в конечном счете отражается на грузоподъемности автомобиля. В зависимости от качества установленного оборудования возможно снижение скоростного режима автомобиля. Кроме этого, качество российского газа не всегда удовлетворяет нормальным условиям.

Основные характеристики, необходимые для дальнейших расчетов представлены в таблице 14 .

Таблица 14

Технические характеристики при различных топливных системах

| Показатели |

Значение |

| Стоимость ГБО и его установки |

21 500 руб. |

| Цена 1 литра бензина АИ-92 |

22 руб. |

| Цена 1 литра газа |

18 руб. |

| Среднесуточный пробегавтомобиля |

100 км. |

| Расход бензина на 100 км пробега |

20 л |

| Расход газа на 100 км пробега |

10 л |

| Период окупаемости внедрения газового оборудования |

83 дня |

Экономия денежных средств при переходе на газовое оборудование из расчета на 1 автомобиль за рабочий день

Эдн = 20 * 22 – 10 * 18 = 260 руб/ день

Таким образом, оборудование окупит себя через 21 500 / 260 = 83 дня

В данном случае применение динамических методов оценки инвестиционных проектов не требуется, т.к. сумма инвестиций незначительна и проект внедрения данного оборудования окупает себя чуть менее чем за 3 месяца

4.2 Снижение расходов на перевозки при замене парка автотранспорта

В настоящее время парк автомобилей ООО «Гардез» состоит из 18 единиц (таблица 15).

Таблица 15

Транспортный парк ООО «Гардез»

| Марка а/м. |

Модификация, Грузоподъемность(тонн) |

Годвыпуска |

Пробег за 2008 год. |

Пробег за 2009 год. |

Количество автомобилей |

| ГАЗ 3302 |

«ГАЗель» Фургон, 1,5 т |

2006 |

38300,1 |

25155,4 |

6 |

| ГАЗ 3302- 218 |

«ГАЗель» Тентованная, 1.5 т |

2007 |

31219,3 |

28160 |

3 |

| ГАЗ 2705 |

«ГАЗель» Цельнометаллическая, 1.5 т |

2007 |

16334,6 |

14249,9 |

3 |

ГАЗ

33023-330273

|

«ГАЗель» Фермер фургон, 1.5 т |

2006 |

18688,3 |

16265,7 |

2 |

ГАЗ

330202

|

«ГАЗель» Длиннобазная,1,5 т |

2007 |

26135,6 |

22799,8 |

4 |

| ИТОГО |

18 |

Из анализа видно, что подвижной состав работает неэффективно:

На 1 единицу подвижного состава в среднем в 2009 году приходилось: 424500 / 18 автомобилей = 23 583 км общего пробега или 91 км в день

352900 / 18 автомобилей = 19 606 км пробега с грузом или 75 км в день.

При этом количество авточасов работы водителей также в среднем незначительное: 7785,8 час / 18 человек = 432,5 часа в год или 1,7 часа в день.

Остальное время водитель находится на территории предприятия в ожидании следующей заявки на перевозку. В это время при необходимости он может заниматься техническим обслуживанием или ремонтов автомобиля.

Таким образом, можно сделать следующий вывод: необходимо сократить количество подвижного состава до 9 единиц, путем замены на более экономичные и производительные марки автомобилей. При этом лишнюю технику предлагается продать по рыночной цене, вложив данные средства в приобретение новой.

Так, например, Mercedes-Benz Sprinter – этот автомобиль относится к группе малотоннажных грузовиков. Производитель – концерн "Даймлер-Бенц". Впервые Sprinter был представлен в 1995 году.

Отличается этот автомобиль своей многофункциональностью, он отлично подходит как для перевозки пассажиров, так и для транспортировки стройматериалов или любых других предметов, которые не помешаются в легковой автомобиль. Главные его отличия от конкурентов – это экономичность и многофункциональность.

Sprinter поставляется в различных видах, а именно: микроавтобус, фургон или шасси. Также может различаться по высоте крыши, длине колёсной базы, которая может варьироваться от 3000 до 4025 мм. Конструкция автомобиля очень удачна, автомобиль сконструирован следующим образом: двигатель устанавливается продольно и спереди, имеется несущий кузов и полукапотная схема. Этот микроавтобус – заднеприводный автомобиль. Sprinter несколько раз был победителем в номинации «Лучший микроавтобус года».

Одним из главных преимуществ этого микроавтобуса являются его двигатели. Они очень экономичны, на данный момент существует четыре различных двигателя. Три из них дизельные CDI и один бензиновый, который прошёл доработку. Мощность двигателей варьируется от 82 л.с. до 156 л.с. Максимальная мощность этого микроавтобуса 2400-2600 об/мин. С новыми двигателями расход топлива снижается до 5%, что делает спринтер ещё более экономичным и выгодным при использовании.

Благодаря своей вместительности микроавтобус и завоевал столь высокие позиции. В зависимости от длины базы и высоты крыши полезный объём находиться в пределах от 7м3 до 13,4м3. Нет неудобств при погрузке, этот процесс происходит довольно легко, благодаря конструкции боковой двери, а также из-за того, что задние двери открываются полностью. Грузоподъёмность Sprinter может варьироваться от 750кг до 3700кг, в зависимости от конструкции. Вместимость микроавтобуса тоже на высоте, в нём можно перевозить до 9 человек.

Заметим, что в условиях экономического кризиса предприятие не сокращает число водителей, но изменяется график их работы с пятидневной рабочей недели (по 8 часов) на режим 2/2 (по 12 часов в смену). Таким образом, эффективность работы водителей должна возрасти.

Предлагаемый парк автотранспортных средств представлен в таблице 16 .

Таблица 16

Предлагаемый состав автопарка

| Марка, а/м. |

Модификация, Грузоподъемность (тонн) |

Годвыпуска |

Количество автомобилей |

ГАЗ

33023-330273

|

«Газель» Фермерфургон, 1.5 т |

2006 |

2 |

| ГАЗ 3302 |

«Газель»Фургон, 1,5 т |

2006 |

4 |

| Mercedes Benz Sprinter |

Грузовой минивэн,1,5 т (дизель) |

2009 |

1 |

| Mercedes Benz Sprinter |

Грузовой шасси,1,5 т (дизель) |

2009 |

1 |

| MAN-TGL |

Грузовой фургон,8т (дизель) |

2009 |

1 |

| ИТОГО |

9 |

Общая сумма капитальных вложений при приобретении новых автомобилей представлена в таблице 17.

Таблица 17

Сумма необходимых капитальных вложений

| Марка автомобиля |

Цена за 1 единицу, руб. |

Количество |

Сумма, руб. |

| Mercedes Benz Sprinter |

1 350 000 |

2 |

2 700 000 |

| MAN-TGL |

1 600 000 |

1 |

1 600 000 |

| ИТОГО |

3 |

4 300 000 |

Излишнюю технику предполагается продать, в связи с чем был изучено ценовое предложение. На основе полученной информации о возможной рыночной цене определим доход от продажи, расходы и чистую прибыль от реализации автомобилей. Сумму полученных средств организация может использовать для приобретения новой техники (таблица 18).

Таблица 18

Расчет чистой прибыли при продаже техники

| Наименование показателя |

Рыночная цена за 1 ед., руб. |

Количество, Маш. |

Сумма, руб. |

| Доход от продажи, руб. |

12 |

4 610 000 |

| ГАЗ 3302 фургон |

370 000 |

2 |

740 000 |

| ГАЗ 3302- 218 тентованная |

430 000 |

3 |

1 290 000 |

| ГАЗ 2705 цельнометаллическая |

300 000 |

3 |

900 000 |

| ГАЗ 330202 длиннобазная |

420 000 |

4 |

1 680 000 |

| Расходы по продаже, руб |

2 500 |

12 |

30 000 |

| Прибыль от продажи, руб. |

4 580 000 |

| Налог на прибыль (20%), руб |

916 000 |

| Чистая прибыль, руб |

3 664 000 |

Кроме этого, для недостающей суммы вложений в 4300000 – 3664000 = 636 000 рублей могут быть использованы собственные средства предприятия за последние годы.

Произведем расчет себестоимости 1 км пробега и 1 т.км. Для этого рассчитаем расходы по топливу, смазочным материалам, заработной плате водителей и т.п.

Сначала сравним расходы по топливу по автомобилям «ГАЗель» и новым грузовикам.

Расчет удельных расходов по автомобильному топливу на 1 км пробега производится по формуле:

Ртоп = (Н/100 + Н'/100) * Цл

где Н - базовая норма расхода топлива на 100 км, л

Н' - базовая норма расхода топлива на 1 т.км.

Цл – стоимость 1 л топлива соответствующей марки, руб./л

Надбавка топлива в зимний период составляет 20%:

Рз = Рт * 20% * Тз,

где Тз – доля зимних месяцев в году (4 месяца / 12 = 0,33)

Внутригаражный расход топлива составляет 1% от всей суммы потребности.

Надбавка за работу в городских условиях в среднем составляет 5%.

Расчет удельных расходов по топливу представлен в таблице 19.

Таблица 19

Расчет удельных расходов по топливу по типам автомобилей

| Наименование показателя |

«ГАЗель» |

Mercedes Benz Sprinter |

MAN-TGL |

| Расход топлива на 100 км пробега, л |

20,0 |

11,0 |

20,0 |

| Стоимость топлива, руб/л |

22,50 |

20,0 |

20,0 |

| Расход топлива на 1 км по норме, руб/км |

4,79 |

2,46 |

4,26 |

| Средняя надбавка в зимний период, руб/км |

0,32 |

0,16 |

0,28 |

| Внутригаражный расход топлива, руб/км |

0,05 |

0,03 |

0,05 |

| Надбавка за работу в городском режиме, руб/км |

0,26 |

0,13 |

0,23 |

| Удельный расход топлива, руб/км |

5,42 |

2,78 |

4,82 |

| Удельный расход топлива, руб / ткм |

4,52 |

1,85 |

0,65 |

Таким образом, анализируя удельный расход топлива, можно сказать, что наиболее низкий расход топлива в расчете на 1км у автомобиля MercedesBenzSprinter при условии того, что грузоподъемность данной марки практически такая же, как у автомобиля «ГАЗель». Если рассматривать грузоподъемность всех типов машин, можно сказать, что расход топлива в расчете на 1 т.км. наименьший у грузовика МАН – всего 0,65 руб/1ткм.

Проведем расчет расходов по труду и заработной плате.

Годовой эффективный фонд рабочего времени водителя:

В старых условиях составляет 1,7 авточаса * (5дней * 52 недели – 13 дней)= 420 авточасов или 35 авточасов в месяц

В новых условиях составляет 8 авточасов * 14 смен * 12 месяцев = 1344 авточаса или 112 авточасов в месяц.

При условии, что фонд рабочего времени в месяц в среднем составляет 166 часов.

Произведем расчет фонда оплаты труда водителей:

Часовая тарифная ставка

ЗП1 * К тар.

С час = ———————; руб.

ФРВ мес.

Где ЗП1 = 3261 руб. – минимальная заработная плата по 1 разряду работников автомобильного транспорта на IV квартал 2009 года Согласно приложения к Отраслевому тарифному соглашению

К тар. = 2,2 – тарифный коэффициент

ФРВ мес. = 166 часов – среднемесячный фонд рабочего времени на

2009 год

3261 * 2,2

С час = —————— = 43,21 руб.

166

Доплата за классность С час * 10% * = 43,21 * 10% = 4,32 руб/час

Доплата за экспедирование грузов ЗП тар. * 15% = (43,21 + 4,32) * 15% = 71,30 руб/час

Премия за выполнение нормированного задания в компании согласно коллективного договора составляет 30% от заработной платы: (43,21 + 4,32) * 30% = 14,26 руб/час

Итого заработная плата за 1 час = 43,21 + 4,32 + 71,3 + 14,26 = 133,09 руб/час (таблица 20).

Таблица 20

Расчет удельного фонда оплаты труда

| Наименование показателей |

Условныеобозначения |

Сумма, руб. |

| Часовой фонд оплаты труда водителя : |

ФОТ вод. |

133,09 |

| – заработная плата по тарифу |

ЗП тар. |

43,21 |

| – доплата за классность |

Д _л. |

4,32 |

| – доплата за экспедирование |

Д эксп. |

71,30 |