Министерство Образования Российской Федерации

Вятский государственный университет

Социально – Экономический Факультет

Кафедра управления производством

Курсовая работа по экономике предприятия

«Расчет полной себестоимости и цены изделия»

Выполнил студент

гр. ЭКУ-33 Голянский Д.

Проверил

преподаватель Саксонова М.Л.

Киров 2003г.

Содержание.

1.Введение

2.Труд и заработная плата.

2.1.Расчет численности ППП.

2.1.1.Расчет количества основных производственных рабочих в цехе.

2.1.2. Расчет количества вспомогательных рабочих.

2.1.3. Расчет количества ИТР.

2.2.Определение производительности труда.

2.3.Выбор системы оплаты труда и расчет заработной платы работников.

2.3.1.Заработная плата вспомогательных рабочих.

2.3.2. Заработная плата основных производственных рабочих.

2.3.3. Заработная плата ИТР.

3.Расчет капитальных затрат на внедрение участка.

3.1.Расчет капитальных затрат производственной площади.

3.2.расчет капитальных затрат производственного оборудования, инструментов и приспособлений.

4.Расчет полной себестоимости изготавливаемой на участке детали.

4.1.Прямые затраты.

4.2.Смета расходов на содержание и эксплуатацию оборудования.

4.3.Смета цеховых расходов.

4.4.Калькуляция себестоимости.

5.Определение цены изделия.

6.Заключение.

1.Введение.

Задачей данной курсовой работы является определение полной себестоимости и цены изделия, имея следующие исходные данные:

В механическом цехе обрабатывается деталь «диск».

Т.к. годовая программа составляет 11500 шт., то данное производство относится к массовому типу .

Серийное производство имеет следующие особенности:

1. предметы труда поступают к рабочему месту повторяющимися партиями (сериями);

2. относительно большая номенклатура изделий;

3. изготовление большей части изделий периодически повторяется в течение года или ряда лет, что дает возможность организовать выпуск продукции на технологически специализированных участках;

4. использование как универсального, так и специального оборудования.

2.

Труд и заработная плата.

В этом разделе курсовой работы рассчитывается: численность основных, вспомогательных рабочих и ИТР цеха, где производится данная продукция; производительность труда; выбирается система оплаты труда; определяется фонд заработной платы по категориям работников; среднегодовая и среднемесячная заработная плата.

2.1.Расчет численности ППП.

2.1.1.Расчет количества основных производственных рабочих в цехе.

Различают явочное и списочное количество рабочих на участке.

Явочная

численность основных производственных рабочих определяется исходя из количества рабочих мест и коэффициента многостаночного обслуживания и рассчитывается по формуле:

где Rяв

– явочное количество основных производственных рабочих;

Сn

– количество единиц оборудования на n-ой операции;

Mn

– норма обслуживания рабочих мест (коэффициент многостаночного обслуживания);

n – количество операций по изготовлению изделий.

Общее списочное количество

основных рабочих на участке определяется по формуле:

где b - коэффициент, учитывающий дополнительное количество рабочих, требующееся для замены находящихся в отпуске, отсутствующих по уважительной причине (принимается 0,1-0,12);

S - количество смен в сутки.

Рассчитываем списочное количество для нашей работы при b=0.12:

Согласно разработанному техпроцессу на основе «Единого тарифно-квалификационного справочника», проводится тарификация работ и рабочих, т.е. осуществляется отнесение работ к тому или иному разряду тарифной сетки и установления тарифного разряда рабочего.

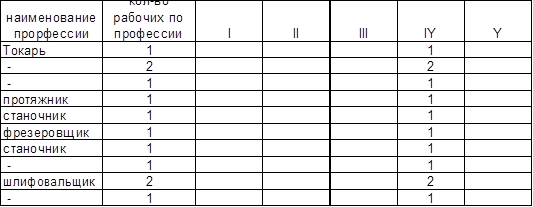

Данные о явочной численности рабочих и их профессиональном и квалификационном составе занесем в таблицу 2:

Таблица 2. - ведомость основных рабочих участка.

2.1.2.Расчет численности вспомогательных рабочих и ИТР.

К вспомогательным рабочим относятся контролеры ОТК, раздатчики инструмента, слесари-ремонтники, дежурные ремонтные слесари на станках, уборщики производственных помещений, наладчики.

Расчет численности вспомогательных рабочих осуществляется тремя способами:

· По трудоёмкости планируемого объема работ

· По рабочим местам

· По нормам обслуживания

В данной работе расчет численности осуществляется по нормам обслуживания. За основу принимается количество объектов, обслуживаемых одним вспомогательным рабочим. Объектом обслуживания почти всегда являются производственные участки оборудования и основные рабочие, по которым устанавливаются нормы обслуживания для многих профессий вспомогательных рабочих. В зависимости от количества оборудования необходимо учесть сменность работы.

Таблица 3. – укрупненные нормы обслуживания одним вспомогательным рабочим.

| Профессия вспомогательных рабочих |

Норма обслуживания |

Контролеры:

Для серийного производства

|

5-6% от списочной численности |

| Раздатчики инструмента |

30-35 человек |

| Слесари-ремонтники |

10-15% от числа станков |

| Дежурные электромонтёры |

80-100 станков |

| Дежурные ремонтные слесари на средних станках |

25 станков |

| Уборщики производственных помещений |

1,5-2% от числа станочников |

Число наладчиков принимается числу слесарей ремонтников.

На основе таблицы 3 рассчитаем численность вспомогательных рабочих.

Число контролеров:

Число раздатчиков инструментов

:

Число слесарей:

Число дежурных электромонтёров:

Число дежурных ремонтных слесарей:

Число уборщиков производственных помещений:

Число наладчиков:

R

н=

Rc

.р.=3,6

Т.к. число наладчиков принимаем равным числу слесарей ремонтников, то число наладчиков равно 1,5 (ставки).

Теперь необходимо рассчитать общую численность вспомогательных рабочих.

Составим ведомость вспомогательных рабочих (таблица 4).

Таблица 4. – ведомость вспомогательных рабочих.

| Профессия вспомогательных рабочих |

Норма обслуживания |

Размер ставки |

Разряд |

Час.тар. ставка.

час.

|

| 1. Контролеры |

6 % от Rсп

|

1,08 |

IY |

9.64 |

| 2. Раздатчики инструмента |

35 чел. |

0,38 |

II |

7.74 |

| 3. Слесари-ремонтники |

15% от числа станков |

3,6 |

Y |

10.95 |

| 4.Дежурные электромонтёры |

80-100 станков |

0,3 |

III |

8.56 |

5.Дежурные ремонтные

слесари на станках

|

25 станков |

0,96 |

III |

8.56 |

6. Уборщики

произв. помещений

|

2% от Rсп

|

0,27 |

I |

7.14 |

| 7. Наладчики |

Число слесарей ремонтников |

3,6 |

Y |

10.95 |

Примечание.

В таблице приведены размеры ставки, а не количество человек (целым числом), так как вспомогательные рабочие работают по совместительству или неполный рабочий день.

2.1.3.Расчет численности ИТР.

Численность ИТР участка рассчитывается по следующим нормативам: мастер назначается для участка с числом рабочих 20-30 человек, должность старшего мастера вводится только при подчинении ему не менее 3-х мастеров. Другие категории ИТР для участка не планируется.

Таким образом, на данном участке назначается мастер на 0,6 ставки.

Составим сводную ведомость общего состава работающих в цехе (таблица 4).

Таблица 4. - сводная ведомость общего состава работающих на участке.

| Категория работающих |

Всего

Человек (ставок)

|

В % от общего кол-ва работающих |

В % от кол-ва основных рабочих |

| Производственные рабочие |

26.9 |

67.6 |

100 |

| Вспомогательные рабочие |

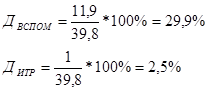

11.9 |

29.9 |

44.23 |

| ИТР |

1 |

2.5 |

3.7 |

| Всего |

39.8 |

100 |

- |

Число производственных рабочих от общего количества работающих рассчитывается как отношение числа производственных рабочих к общей численности работающих и умноженное на 100%:

Аналогично рассчитывается доля вспомогательных рабочих и ИТР.

Процент вспомогательных рабочих и ИТР от количества основных рабочих рассчитываем следующим образом:

2.2.Определение производительности труда.

Производительность труда на участке определяется через показатель выработки.

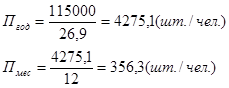

Годовая выработка на одного работающего и одного рабочего определяется как частное от деления программы выпуска на общее число работающих на участке или количество основных рабочих. Для получения месячной выработки следует разделить полученную годовую выработку на 12 (число месяцев в году).

Годовая выработка на одного работающего равна:

Месячная выработка на одного работающего равна:

Аналогично рассчитываем на одного рабочего:

2.3. Выбор системы оплаты труда и расчет зарплаты работников.

Для оплаты труда основных рабочих применяется сдельно- премиальная система заработной платы, для вспомогательных рабочих - повременно - премиальная, а для ИТР – окладно - премиальная система. Такой выбор систем оплаты труда направлен на создание материальной заинтересованности работников в росте производительности труда, повышении качества продукции и обеспечение выполнения плановых заданий.

Рабочие – сдельщики работают по индивидуальной оплате труда, так как можно установить у каждого норму выработки, для выполнения работы не требуются совместные усилия.

Размер премии определяется в процентах от прямой зарплаты, Зпр

.

Для сдельно – премиальной:

3. за перевыполнение плана участком-25%;

4. за качество продукции – 12%;

5. за снижение брака – 13%.

Для повременно – премиальной:

6. за соблюдение сроков выполнения ремонтных работ – 22%;

7. за экономию материальных ценностей – 18%.

Оплата труда ИТР состоит из установленного должностного оклада. Премии для ИТР составляют 60%:

8. за выполнение задания по производству продукции – 28%;

9. за выполнение норматива полезного выхода – 18%;

10. за отсутствие сверхнормы расхода материала – 14%.

Дополнительная заработная плата (Здоп

) рассчитывается в процентах от основной зарплаты в размере:

11. для повременщиков – 20%;

12. для сдельщиков – 20%;

13. для ИТР – 20%.

2.3.1. Заработная плата вспомогательных рабочих.

Прямая заработная плата

вспомогательных рабочих определяется по формуле:

где Fэф

-

эффективный фонд работы рабочего в течение года, час.;

rтар

- часовая тарифная ставка рабочего i-го разряда , руб.;

ni

– количество рабочих i-го разряда.

где b – коэффициент планируемых целодневных невыходов на

работу (0.1);

Fn

– номинальный фонд рабочего времени, который

рассчитывается:

где Fк

– годовой календарный фонд времени;

Fв.п.

– количество выходных и праздничных дней;

Тсм

– продолжительность рабочей смены, час;

Нч

– кол-во недоработанных часов в предвыходные и

предпраздничные дни.

Рассчитаем эффективный фонд времени:

Теперь необходимо найти прямую заработную плату на каждого рабочего – повременщика.

1. Контролеры:

2. Раздатчики инструмента:

3. Слесари-ремонтники:

4. Дежурные электромонтёры:

5. Дежурные ремонтные слесари на станках:

6. Уборщики:

7. Наладчики:

Далее находим основную зарплату

вспомогательных рабочих:

где Пр – сумма премий ( 40% от прямой заработной платы )

Кр

– районный коэффициент (1.15).

1. Зосн

= 18750*1.4*1.15=30187.5

2. Зосн

= 5297.1*1.4*1.15=8528.3

3. Зосн

= 70995.4*1.4*1.15=114302.6

4. Зосн

= 4625*1.4*1.15=7446.25

5. Зосн

= 14799.9*1.4*1.15=23827.8

6. Зосн

= 3471.9*1.4*1.15=5589.7

7. Зосн

=70995.4*1,4*1,15=114302.6

Дополнительная зарплата

- 20% от основной заработной платы:

1. Здоп

=30187.5*0.2=6037.5

2. Здоп

=8528.3*0.2=1705.6

Аналогично рассчитываем дополнительную заработную плату для других категорий вспомогательных рабочих.

Годовой фонд

заработной платы рабочих – повременщиков складывается из суммы основной и дополнительной зарплаты:

ФЗП =

Зосн

+

Здоп

1. ФЗП =30187.5+6037.5 = 36225

2. ФЗП = 8528.3+1705.6=10233.9и т.д.

2.3.2. Заработная плата основных производственных рабочих.

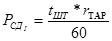

При оплате труда по сдельно – премиальной системе, прямая заработная плата определяется по формуле:

где Nв

– объем выпускаемой продукции (20000 шт.);

Pсдi

– сдельная расценка по операциям, рассчитываемая по

формуле:

где tштi

– норма времени i-ой операции, мин.

rтар

–часовая тарифная ставка i-го рабочего, руб.

Примем следующие тарифные ставки:

Третий разряд – 9,64

Четвёртый разряд – 10,84

Пятый разряд – 12,39

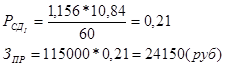

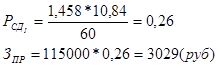

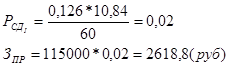

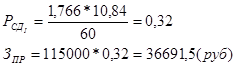

Рассчитаем сдельные расценки и прямую зарплату по операциям:

1.

2.

3 .

4 .

5.

6.

7.

8.

9.

10.

Далее находим основную зарплату

рабочих по формуле:

Зосн

= ( Зпр

+ Пр + Д)*Кр

,

где Пр – сумма премий;( 50% от прямой заработной платы);

Д – доплаты к тарифной заработной плате.

Кр

– районный коэффициент (1.15)

Расчет основной зарплаты основных рабочих по операциям:

1. Зосн.

= (24150+12075)*1.15 =41658,7 (руб.);

2. Зосн.

= (49032+20829)*1.15 = 71861,3 (руб.) и т.д.

Дополнительная заработная плата

рассчитывается в процентах от основной, в размере 20%:

1. 41658,7*0.2 = 8331,7 (руб.)

2. 71861*0,2 = 14372,2 (руб.)

Аналогично рассчитываем для других операций.

Теперь находимо рассчитать годовой фонд

заработной платы рабочих-сдельщиков. Он рассчитывается по формуле:

1. ФЗП = 41658,7+ 8331,7= 49990,4 (руб.);

2. ФЗП = 71861+14372,2 = 86233,2 (руб.)

3. ФЗП = 49032 + 9806,4 = 58838,4 (руб.)

4. ФЗП = 2618+523,6 =3141,6 (руб.)

5. ФЗП = 10350+2070 = 12420 (руб.)

6. ФЗП = 36991+7398,2= 44389,2 (руб.)

7. ФЗП = 14751+2950,2= 17701,2 (руб.)

8. ФЗП = 14335 +2867=17202 (руб.)

9. ФЗП = 49864+9964,8=59828,8 (руб.)

10. ФЗП = 9972+1994,4=11966,4 (руб.)

2.3.3. Заработная плата ИТР.

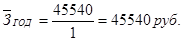

Годовой фонд заработной платы ИТР определяется, исходя из средних месячных окладов. Должностной оклад мастера составляет 2000 руб. Но так как мастер на участке работает на 1ставки, то его месячный оклад составит 1200 руб.

Премия составляет 50% от прямой заработной платы:

Основная заработная плата рассчитывается по формуле:

Доплаты составляют 20% от основной заработной платы:

Годовой фонд заработной платы рассчитывается как сумма основной заработной платы и доплат:

ФЗП = 37950+ 7590=45540 (РУБ.)

Все рассчитанные показатели сведем в таблицу 5, где n – количество работающих, а Д – доплаты.

Таблица 5. - ведомость фондов заработной платы работников, руб.

| n |

Разр.р |

Час. тар. Став. |

Рсд на опе- |

Зпр |

Раз-мер премии |

Д |

Зосн с Кр |

Здоп |

ФЗП |

1. Зарплата основных рабочих по операциям

1.токарно-автоматная 2.-“- 3.-“-

4.протяжник

5.агрегатная

6.фрезерофщик

7.агрегатная

8. -“-

9.шлифовщик

10.-“-

|

Х

|

IY

IY

IY

IY

IY

|

10,84

10,84

10,84

10.84

10,84

10,84

10,84

10.84

10.84

10.84

|

0.21

0.42

0.26

0.02

0.09

0.32

0.13

0.12

0.43

0,08

|

24150

49032

29900

2618

10350

36691.5

14751.5

14335

49864

9972

|

12075

24516

14950

1309

5175

18345

73758

71675

24932

4986

|

41658.7

51577.5

4516

17853.7

63292.4

25446.4

24727.9

86015.5

17202

|

8331.6

14372

10315903.2

3570.7

12655

5089.3

4945.6

17203

3440.4

|

49990.4

101492

61893

5419.2

21424.4

75950.7

30535.7

29673.5

1032185

20624.04

|

| Всего |

241664 |

120832 |

416870,4 |

83374,1 |

500225,6 |

2. Зарплата вспом-ных рабочих по профессиям

1.Контролер 2.Раздатчик инструмента 3.Слесарь- ремонтник

4.деж.электро-

монтёр 5.Дежур. рем. слесарь на станках 6.Уборщица

7. Наладчик

|

1.08

0.38

3.6

0.3

0.96

0.27

3.6

|

IY

II

Y

III

IIII

Y

|

9.64

7.74

10.95

8.56

8.56

7.14

10.95

|

Х

|

18750.6

5297.1

70995.4

4625

14799.9

3471.9

70995.4

|

32334,7

8528.3

114302

7446.2

23827.8

5589.7

114302

|

6468,7

1705.6

22860.4

1489.2

4765.4

1117.9

22860.4

|

38812,5

10965

146960,5

9573,7

30635,8

7186,8

146960,5

|

| Всего |

1889347 |

391094,8 |

| 3.Зарплата ИТР

|

1 |

Х |

Х |

22000 |

11000 |

37950 |

7590 |

45540 |

| ИТОГО |

4525987 |

780732,7 |

156146 |

936879,3 |

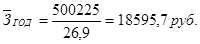

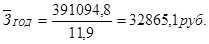

Теперь необходимо рассчитать и оформить в виде таблицы среднегодовую и среднемесячную заработную плату по участку в целом (общий фонд заработной платы разделить на численность всех работающих на участке) и по отдельным категориям работников.

Таблица 6. - среднегодовая и среднемесячная зарплата по участку, руб.

| Наименованиекатегории |

Среднегодовая зарплата работающего |

Среднемесячная зарплата одного работающего |

По участку в целом

в том числе

Произв рабочие

Вспом рабочие

ИТР

|

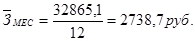

23539,7

18595,7

32865,1

45540

|

1961,6

1549,6

2738,7

3795

|

Примеры расчетов:

Среднегодовая заработная плата работающего:

· По участку в целом:

· Производственные рабочие:

· Вспомогательные рабочие:

· ИТР:

Среднемесячная заработная плата одного работающего равна среднегодовой заработной плате деленной на 12 (месяцев в году):

· По участку в целом:

· Производственные рабочие:

· Вспомогательные рабочие:

· ИТР:

3. Расчет капитальных затрат на внедрение участка.

Они складываются из стоимости: общей площади участка, производственного оборудования, транспортных средств, инструментов и приспособлений.

3.1. Расчет капитальных затрат производственной площади.

Стоимость площади участка определяется, исходя из стоимости 1кв.м. здания (для механических цехов – 2,5-3,5 тыс.руб.) и размеров общей площади. Общая площадь участка складывается из производственной и вспомогательной площади.

К производственной площади относятся площади участка, занятые производственным оборудованием, рабочими местами, транспортным оборудованием, заделами у рабочих мест, проходами между оборудованием и между рабочими местами.

Размер производственной площади участка можно определить по удельной площади, приходящейся на единицу оборудования (вместе с проходами и проездами).

Нормативы удельной площади на единицу оборудования можно взять следующие:

· Для мелких станков – 10-12 кв.м.

· Для средних станков – 15-20 кв.м.

· Для крупных станков – 25-30 кв.м.

Т.о. производственная площадь рассчитывается следующим образом (при нормативе 20 кв.м.):

В общую площадь участка включается также часть вспомогательных, бытовых и конторских помещений, имеющих общецеховое назначение. Их размер можно определить укрупнёно, по удельному размеру площади на одного работающего (2,5 кв.м.), исходя из количества работающих в наибольшей смене.

Общая площадь участка равна сумме производственной площади и вспомогательной:

Определим стоимость площади участка, исходя из того что один квадратный метр здания стоит 3000 руб.

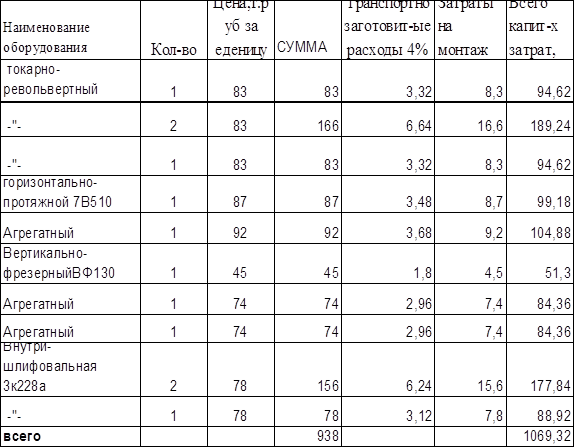

3.2.Расчет капитальных затрат производственного оборудования, инструментов и приспособлений.

При определении стоимости технологического оборудования берутся свободные рыночные цены, а также учитываются затраты на транспортировку, заготовительные расходы и затраты на монтаж.

Транспортно-заготовительные расходы берутся в размере 3-5% ,а затраты на монтаж – 5-15% от цены.

В нашей работе транспортно-заготовительные расходы составляют 4% от цены оборудования, а затраты на монтаж – 10%.

Расчеты по определению капитальных затрат на оборудование оформляются в таблице 7.

Таблица 7. - Капитальные затраты на оборудование.

Пример расчета:

Сумма стоимости оборудования равна произведению цены единицы оборудования на количество этих единиц:

и т.д.

Транспортно-заготовительные расходы (4% от суммы ):

и т.д.

Затраты на монтаж (10% от суммы):

Аналогично рассчитываем затраты на монтаж остальных станков.

Найдем общие капитальные затраты суммированием транспортно-заготовительных расходов, затрат на монтаж и суммой стоимости единицы оборудования:

Таким же образом находим капитальные затраты для остальных станков. Затем сложив все капитальные затраты получим общие капитальные затраты.

Все расчеты сведены в таблицу 7.

Стоимость дорогостоящего и долгослужащего инструмента

принимается в размере 10% от стоимости технологического оборудования (с учетом затрат на монтаж и транспортно-заготовительных расходов):

Стоимость производственного и хозяйственного инвентаря

принимается в размере 3% от стоимости оборудования и здания:

Стоимость здания берем из раздела 3.1.

Общие капитальные затраты сводим в таблицу:

Таблица 8. - Капитальные затраты по участку.

| Наименование затрат |

Сумма, тыс. руб.

|

| Стоимость площади |

1018,5 |

| Стоимость оборудования |

1069,32 |

| Стоимость дорогостоящего и долгослужащего инструмента |

106,93 |

| Стоимость производственного и хозяйственного инвентаря |

33,76 |

| Всего:

|

2228,5

|

4.Расчет полной себестоимости изготовляемой на участке детали.

Полная себестоимость складывается из следующих затрат:

С = М + Зо + Зд + Нес + Зэкс + Зо.ц. + Зо.з. + Зпр +Зк ,

Где М – затраты на основные материалы;

Зо – основная зарплата производственных рабочих;

Зд – доп. зарплата вспомогательных рабочих;

Нес – отчисления на соц. нужды;

Зэкс – расходы на содержание и эксплуатацию оборудования;

Зо.ц. – общецеховые расходы;

Зо.з. – общезаводские расходы;

Зпр – прочие расходы;

Зк – коммерческие расходы.

Первые шесть составляющих полной себестоимости образуют цеховую себестоимость, а с учетом общезаводских и прочих расходав получаем себестоимость производственную.

4.1.Прямые затраты.

К прямым затратам относятся: затраты на основные материалы,

основная и дополнительная зарплата производственных рабочих с отчислениями.

Затраты на основные материалы

:

где Кт.з. – коэффициент, учитывающий транспортно-

заготовительные расходы (1.05);

Нм – норма расхода материала на 1 изделие (0.8кг);

Цм – цена 1 кг материала (3,7руб.);

Но – величина возвратных отходов (0.8-0,64=0,16 кг);

Цо – цена 1 кг отходов (1,23уб.).

М = 0,8*3,7*1,05– 0.16*1,23= 2,9 (руб.).

Величина основной и дополнительной

заработной платы производственных рабочих берется из предыдущих расчетов:

Отчисления на соц. нужды

берутся от суммы (Зосн +Здоп) в размере -35.6%:

4.2.Смета расходов на содержание и эксплуатацию оборудования.

Смета расходов на содержание и эксплуатацию оборудования рассчитывается для определения Зэкс.

Сюда включаются:

1. Амортизация оборудования, транспортных средств и дорогостоящего инструмента.

Амортизационные отчисления рассчитываются, исходя из балансовой стоимости оборудования, транспортных средств, дорогостоящего инструмента (капитальные затраты - Кi) и норм амортизации (Наi).

где А – годовая сумма амортизации.

Для оборудования:

На=10

К=1069,32 тыс.руб.

Для дорогостоящего инструмента:

На = 20

К=106,93 тыс.руб.

А=128332 руб.

4.3

Эксплуатация оборудования.

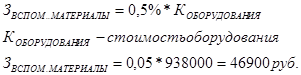

Расходы на эксплуатацию оборудования и транспортных средств складываются из затрат на вспомогательные материалы, электроэнергию, воду, пар, сжатый воздух, расходуемые на технологические цели, зарплату с отчислениями на социальные нужды наладчикам, дежурным слесарям, электромонтерам, слесарям-ремонтникам.

· Затраты на вспомогательные материалы определяются исходя из норм расхода на один станок.(0.5% в год от стоимости станка).

· Затраты на электроэнергию определяются по формуле:

где Цэл – цена 1 кВт.\ч. электроэнергии (0.7 руб.);

Ру – мощность оборудования;

Кз – коэффициент загрузки;

Сi – кол-во единиц оборудования;

Fд – действительный фонд времени работы оборудования.

Действительный фонд рабочего времени рассчитаем по формуле:

Номинальный фонд времени (FH

) уже был рассчитан в разделе 2.3.1.

Кпр

- коэффициент потерь времени на выполнение плановых ремонтных работ (0.95).

S

– количество смен.

Т.о. затраты на электроэнергию равны:

Коэффициент загрузки и мощность оборудования даны в исходных данных.

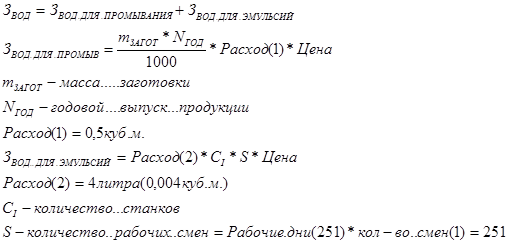

· Потребление воды

на производственные нужды участка связан с промывкой деталей, приготовлением эмульсий, охлаждением рабочих агрегатов и т.д. Потребление воды в моечных машинах составляет 0,15-0,5 куб.м. на 1 тонну промываемых деталей, на приготовление эмульсий на каждый станок принимается расход воды 4 литра(0.004 куб.м) в смену.

Стоимость одного куб.м. воды 13-15 руб. (в нашем случае 15 руб.)

Расходы на сжатый воздух:

принимают 0,5м3

в смену на один станок.

Норма расхода сжатого воздуха – 0.5 куб.м . в смену,

средняя стоимость сжатого воздуха – 2.5 руб. за 1 куб.м.

Что такое и чему равны CI

и S смотреть выше, в расчетах расходов на воду.

Общие затраты на воду и воздух:

· Зарплата рабочих наладчиков, дежурных электромонтеров и дежурных слесарей с отчислениями на соц. нужды (Зн.э.с.):

Зн.э.с.=ФЗПн.э.с.*1,356

З н.э.с.=(146960,5+9537,7+30635,8)*1,356=253753,7руб

.

Износ МБП.

Затраты, связанные с износом малоценных и быстроизнашивающихся приспособлений составляют 2000 руб. на одного работающего в год:

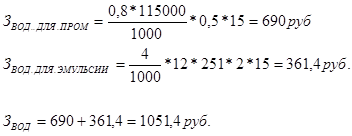

Ремонт оборудования.

К затратам на ремонт оборудования относятся расходы на проведение капитальных, средних, текущих ремонтов и осмотров за год. Затраты на ремонт определяются по формуле:

Зрем

= [R(nk

tk

rтар

+nc

tc

rтар

+ nT

tT

rтар

+ nTo

tTo

rтар

)Kпр

Кд

Кр

Ксн

] С/Тц

+ М,

где R – категория ремонтной сложности единицы оборудования;

nk

, nc

, nT

, nTo

– количество капитальных, средних, текущих ремонтов и осмотров в ремонтном цикле;

tk

, tc

, tT

, tTo

–затраты времени на капитальный ,средний, текущий ремонт и осмотр на единицу ремонтной сложности;

rтар

– средняя часовая тарифная ставка ремонтников (9,64);

Кпр

= 1.4 – коэффициент премиальных доплат;

Кд

= 1.2 - коэффициент дополнительной зарплаты;

Кр

= 1.15 – районный коэффициент;

Ксн

= 1.356 - коэффициент отчислений на соц. нужды;

М – затраты на материалы (50% от Зпр

ремонтников),

М = 0.5*(146960,5+30635,8) = 177596,3 руб.

Тц

= 5 лет – длительность ремонтного цикла.

Затраты на ремонт оборудования рассчитаем с учетом числа ремонтных операций оборудования:

Число средних ремонтов – 1

Число текущих ремонтов – 4

Число осмотров – 6

Капитальный ремонт – 1

ЗРЕМ

=313*((1*51,1*10,84+1*9*10,84+4*6*10,84+6*0,85*10,84)*1,5*1,2*1,15*1,356)*1/5+16104,54=302902,1(руб.)

Для включения в себестоимость одной детали расходы по содержанию и эксплуатации оборудования следует разделить на годовой объем выпуска:

ЗРЕМ НА 1 ДЕТ

=302902,1/115000=2,63(руб.)

Рассчитаем средний коэффициент загрузки (он дан в исходных данных):

Все расчеты затрат на содержание и эксплуатацию оборудования сводятся в таблицу 9:

Таблица 9. - смета расходов на содержание и эксплуатацию оборудования.

| Наименование статей |

Сумма, руб

. |

| Амортизация оборудования, транспортных средств и дорогостоящего инструмента |

128332 |

Эксплуатация оборудования:

Затраты на вспом. материалы

Затраты на электроэнергию

Затраты на воздух, воду, пар

Зарплата рабочих наладчиков, электриков с отчислениями на соц. нужды

|

46900

135305

8581,4

253753,7

|

| Ремонт оборудования |

302902,1 |

| Износ малоценных и быстроизнашивающихся предметов |

73800

|

| Всего:

|

949574,2

|

Для включения в себестоимость детали расходы по содержанию и эксплуатации оборудования нужно разделить на годовой объем выпуска (20000 шт.):

Смета цеховых расходов.

Для определения величины цеховых расходов, приходящихся на одно изделие, нужно рассчитать и составить смету цеховых расходов.

В нее входят:

1. Величина зарплаты ИТР, служащих и вспомогательных рабочих, не занятых обслуживанием оборудования: контролеры, раздатчики инструмента, уборщики помещений (см. табл.5):

З = 45540+38812,5+ 10965+7186,8=102504,3 руб.

2. Отчисления на соц. нужды от зарплаты ИТР, служащих и вспомогательных рабочих, не занятых обслуживанием оборудования (35,6%):

Ос.н.

= 102504,3*0,356=36491,5руб.

3. Амортизация зданий, сооружений.

Расход по амортизации зданий рассчитывается, исходя из норм амортизационных отчислений (1.2%) от стоимости части здания, относящейся к участку (1018500руб.):

КПЛОЩ

– стоимость части здания, относящейся к рассматриваемому участку.

4. Содержание зданий, сооружений, инвентаря.

В расходы по содержанию зданий, сооружений, инвентаря включают затраты на освещение, отопление, воду для бытовых нужд, затраты на вспомогательные материалы (3% от стоимости здания), а также затраты по содержанию инвентаря (1% от стоимости оборудования и здания).

· Затраты на вспомогательные материалы:

· Затраты по содержанию инвентаря:

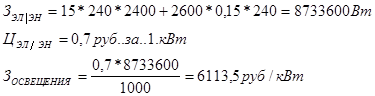

· Затраты электроэнергии на освещение: годовое число часов осветительной нагрузки при двухсменной работе – 2400 час., а средний расход электроэнергии на 1 час составляет на 1 кв.м площади 15Вт. Кроме того, следует учесть расход энергии в размере 2600 Вт ч. в год на 1 кв.м дежурного освещения( 15% от общей площади участка).

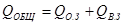

· Затраты на теплоснабжение здания определяется по формуле:

Q

общ

– общая нагрузка для теплоснабжения здания, Ккал/ч.;

То

– продолжительность отопительного сезона (5088 час.);

Цп

– цена тепловой энергии за 1 Гкал. (200 руб.),

цена тепловой энергии за 1 Ккал, Цп

= 0.0002 руб.;

Q

о.з

– потребность в тепловой энергии для отопления здания, Ккал\ч.;

Q

в.з

- потребность в тепловой энергии для вентиляции здания, Ккал\ч.

Хо

– удельная тепловая характеристика здания для отопления(0.4);

V

– наружный объем здания, куб.м (V=Sобщ*h, h- высота здания, равная 10 м.;

V

=240*10 = 2400 куб.м.

tв.п – температура воздуха внутри помещения (15С);

tв.н – температура наружного воздуха для отопления в Кирове (-21С);

Хв

– удельная тепловая характеристика для вентиляции (0.2);

tн.в – температура наружного воздуха для вентиляции (-12С);

· Расчет затрат на воду: расход воды для хозяйственно - санитарных нужд на 1 работающего в смену – 25 л (0.025 куб. м), расход воды для душевых – 40 л (0.04 куб. м) на каждого пользующегося душем. Цена 1 куб. м воды равняется 14 руб.

· Общие расходы на содержание зданий, сооружений, инвентаря: рассчитываем как сумму затрат на освещение, отопление, воду для бытовых нужд, затрат на вспомогательные материалы, а также затраты по содержанию инвентаря.

5.Текущий ремонт зданий, сооружений, инвентаря.

Затраты на него в год составляет 3% от стоимости зданий и сооружений:

6.Испытания, опыты, исследования, рационализаторство и изобретательность. Расходы на эти цели составляют 1000 руб. на 1 работающего в год.

7. Охрана труда.

Расходы по охране труда –900 руб. на 1 работающего в год.

На всех работающих рассчитываем следующим образом:

8. Прочие цеховые расходы.

Они составляют 2% от суммы основной заработной платы производственных рабочих (см. табл.5):

Результаты расчетов сводятся в таблицу:

Таблица 10. - смета цеховых расходов.

| Наименование статей |

Сумма, руб.

|

| 1.заработная плата основная и дополнительная ИТР, служащих и вспомогательных рабочих, не занятых обслуживанием обор-я |

102504,3 |

| 2. Отчисления на соц. нужды от зарплаты ИТР, служащих и вспом. рабочих |

36491,5 |

| 3. Амортизация зданий, сооруж-й |

12222 |

| 4. Содержание зданий ,сооружений, инвентаря |

107380,2 |

| 5. Текущий ремонт зданий,соор-й |

30555 |

| 6.Испытания,опыты,рационализат-во, и изобретательность |

39800 |

| 7. Охрана труда |

35820 |

| 8.Прочие расходы |

10004,5 |

| Итого цеховых расходов:

|

374777,5

|

Для включения цеховых расходов в себестоимость единицы продукции нужно их сумму разделить на годовой объем выпуска:

374777,5/115000 = 3,26 руб.

Сумма общезаводских расходов

определяется укрупненно, в процентах от основной зарплаты производственных рабочих с учетом объема выпуска продукции (300%):

Зо.з.=500225 *3 / 115000 = 13 руб.

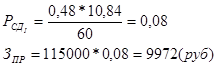

Прочие производственные расходы составляют 15% от основной зарплаты производственных рабочих с учетом объема выпуска продукции:

Зпр.пр.

= 500225*0.15 / 115000 = 1,65 руб.

Коммерческие расходы составляют 2% от производственной себестоимости.

4.4. Калькуляция себестоимости.

Таблица 10. - калькуляция себестоимости детали «цилиндр».

| Наименование статей

|

Сумма, руб.

|

В % по отношению к итогу

|

| 1.Материалы и комплектующие изделия за вычетом реализуемых отходов |

2,9 |

7,15 |

| 2. Основная зарплата производственных рабочих |

4,35 |

10,73 |

| 3.Дополнительная зарплата производственных рабочих |

3,4 |

8,4 |

| 4.Отчисления на соц. нужды |

2,9 |

7,15 |

| 5. Расходы по содержанию и эксплуатации оборудования и транс.средств |

8,26

|

20,38 |

| 6. Цеховые расходы |

3,26 |

8,04 |

| ИТОГО

цеховая себест-мость |

25,07

|

| 7.Прочие производственные расходы |

1,65

|

4,07 |

| 8.Общезаводские расходы |

13 |

32,08 |

| Итого

производственная себестоимость |

39,72

|

98

|

| 9. Коммерческие расходы |

0,8 |

1,9 |

| ИТОГО

полная себестоимость |

40,52

|

100

|

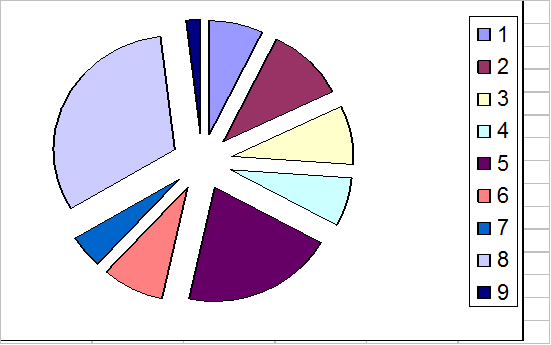

Структуру себестоимости представим в виде циклограммы:

| 1.Материалы и комплектующие изделия за вычетом реализуемых отходов |

| 2. Основная зарплата производственных рабочих |

| 3.Дополнительная зарплата производственных рабочих |

| 4.Отчисления на соц. нужды |

| 5. Расходы по содержанию и эксплуатации оборудования и транспортных средств |

| 6. Цеховые расходы |

| 7.Прочие производственные расходы |

| 8.Общезаводские расходы |

| 9. Коммерческие расходы |

5. Определение цены изделия.

Для определения оптовой цены изделия к полной себестоимости следует прибавить сумму прибыли (40% от полной себестоимости).

Цизд

= Сполн

+ 0.4*Сполн

Цизд

= 40,52*1.4 = 56,73 (руб.)

Уровень рентабельности изделия определяется по формуле:

где Цизд

– оптовая цена изделия без НДС, руб.

Сполн

– полная себестоимость изделия, руб.

6. Заключение.

Таблица 11.- технико – экономические показатели работы участка.

| Наименование показателей

|

Ед. Измерения

|

Значение показателя

|

| Годовая программа выпуска изделия |

Шт. |

115000 |

| Число рабочих мест на участке |

Ед. |

12 |

| Средний процент загрузки рабочих мест |

% |

47 |

| Общая площадь участка |

Кв. м |

240 |

| Средний тарифный разряд производственных рабочих |

IY |

| Общая численность рабочих на участке, в том числе |

Чел. |

39,8 |

а) производственных рабочих

б) вспомогательных рабочих

в) ИТР и служащих

|

Чел.

Чел.

Чел.

|

26,9

11,9

1

|

Годовая выработка:

а) на одного рабочего

б) на одного работающего

|

Шт./Чел.

Шт./Чел.

|

2889,4

4275,1

|

| Система заработной платы производственных рабочих |

Сдельно-премиальная

|

Годовой фонд зарплаты

в том числе

|

Т.руб.

|

936879,3

|

| а) производственных рабочих |

Т.руб.

|

500225,6

|

| б) вспомогательных рабочих |

Т.руб.

|

391094,8

|

| в) ИТР и служащих |

Т.руб. |

45540 |

| Средняя месячная зарплата на одного работающего, в том числе |

Руб. |

1961,6 |

| а) производственных рабочих |

Руб. |

1549,6 |

| б) вспомогательных рабочих |

Руб. |

2738,7 |

| в) ИТР и служащих |

Руб. |

3795 |

| Годовые расходы по содержанию и эксплуатации оборудования участка |

Т.руб.

|

949574,2

|

| Полная себестоимость одного изделия |

Руб.

|

40,52

|

| Оптовая цена одного изделия |

Руб.

|

56,73

|

| Уровень рентабельности |

% |

40 |

Список используемой литературы.

1. Сергеев И.В. Экономика предприятия. – М.: Финансы и статистика.1997.

2. Экономика предприятия. Под редакцией О.И. Волкова. Учебник – М.; ИНФРА – М., 1997

3. Экономика предприятия. Под редакцией В.М. Семенова Уч.пособие, - М.,: Центр экономики и маркетинга, 1996г.

4. методические указания по выполнению курсовой работы, Киров 2002.

|