Контрольна робота

«Нарахування операційних комісійних та процентних доходів та витрат від операцій з клієнтами», на основі АБС «Операційний день банку»

Вступ

Склад інформаційного забезпечення, його організація визначаються складом завдань, які стоять перед банком. До традиційних для будь-якого банку завдань відноситься операційна (розрахунково-касова) діяльність та кредитування. При такому підході банківська технологія будується на програмному продукті «Операційний день банку» (ОДБ).

Всі послуги банк надає клієнтам на договірній основі та за встановленими цими договорами тарифами. Розмір процентних ставок, періодичність та черговість нарахування (сплати) доходів (витрат) передбачаються договорами кредиту, депозиту, іншими договорами.

1. Постановка задачі:

Розробка програмного забезпечення АРМ «Операції по договорам» у складі АБС «Операційний день банку».

Виходячи з потреб оптимізації обсягів операційної роботи та витрат часу необхідно розробити систему призначену для контролю за операціями з договорами, яка дозволить організувати схеми нарахування відсотків за користування ресурсами (депозити, кредити, залишки на рахунках клієнтів т.п.), автоматично формувати електронні документи, а також дозволить впроваджувати і контролювати існуючі схеми списання комісій по обслуговуванню.

2. Організаційно-економічна сутність задачі

Установи Банку зобов'язані забезпечити своєчасне нарахування та відображення в бухгалтерському та податковому обліку процентних та комісійних доходів та витрат за операціями з клієнтами відповідно до «Правил бухгалтерського обліку процентних та комісійних доходів і витрат банків», затверджених постановою Правління НБУ від 25.09.97 №316, (зі змінами та доповненнями), та Закону України «Про оподаткування прибутку підприємств».

Для своєчасної і якісної переробки все зростаючих об'ємів інформації потрібно застосування все більш сучасного технічного та програмного забезпечення.

Оскільки несвоєчасне нарахування процентних та комісійних доходів і витрат призводить до викривлення податкової звітності та до помилок при розрахунку суми оподатковуємого прибутку – облік даних операцій потребує особливої уваги.

До операційних доходів і витрат Банку належать:

– процентні доходи

(витрати) – доходи (витрати), які обчислюються пропорційно часу і сумі та є компенсацією за кредитний ризик, а саме: доходи (витрати) за кредитами і депозитами та іншими процентними фінансовими інструментами,

– комісійні доходи

(витрати) – доходи (витрати), які обчислюються пропорційно сумі активу чи зобов'язання незалежно від часу або є фіксованими, тобто комісійні – це доходи (витрати) за всіма послугами, наданими (отриманими) контрагентами Банку.

Розрахунковим періодом для застосування принципу відповідності є календарний місяць, тобто відповідність витрат, що здійснені Банком, заробленим доходам оцінюється за результатами діяльності за місяць.

Основними принципами бухгалтерського обліку доходів та витрат є:

– принцип нарахування

(доходи і витрати відображаються в бухгалтерському обліку під час їх виникнення, а не під час надходження або сплати грошей, тобто обліковуються в періоді, до якого вони належать);

– відповідності

(для визначення результату звітного періоду необхідно співставити доходи звітного періоду з витратами, що були здійснені для отримання цих доходів).

Банк застосовує такі схеми відображення визнаних / отриманих (сплачених) доходів/витрат у бухгалтерському обліку:

– через рахунки нарахованих доходів/витрат (2048, 2068, 2078, 3570 тощо);

– шляхом прямого віднесення доходів/витрат на відповідні рахунки 6 і 7 класу.

Процентні та комісійні доходи за кредитними операціями підлягають відображенню в бухгалтерському обліку через рахунки нарахованих доходів.

Виходячи з потреб оптимізації обсягів операційної роботи, бухгалтерський облік комісійних доходів ведеться в такому порядку:

– у разі виконання одночасно таких умов:

1. дата нарахування та дата сплати клієнтом винагороди Банку співпадають,

2. на рахунку, відкритому в Банку (клієнтському або внутрішньобанківському) є кошти, призначені для сплати комісійної винагороди,

3. у Банку є підстави для безспірного списання (стягнення) належної йому комісійної винагороди,

або

1. дата нарахування та дата сплати клієнтом винагороди Банку співпадають,

2. клієнт сплачує комісійну винагороду самостійно, готівкою або шляхом безготівкового перерахування коштів,

Комісійна винагорода може відображатися в обліку методом прямого віднесення на рахунки 6 класу.

– у разі, якщо на момент надання Банком послуги принаймні одна із вищевказаних умов не виконується,

суми комісійних доходів відображаються на рахунках нарахованих доходів; при отриманні (списанні) від клієнтів відповідні кошти зараховуються на погашення вказаної заборгованості за нарахованими доходами.

Порядок перенесення нарахованих доходів на відповідні їм рахунки прострочених нарахованих доходів (2049, 2069, 2079, 3579, тощо) один для всіх доходів Банку: через сім робочих днів після закінчення строку сплати, передбаченого відповідною угодою.

Нарахування доходів і витрат здійснюється відповідно до Правил бухгалтерського обліку процентних та комісійних доходів і витрат банків.

Відповідно до нормативних вимог доходи і витрати Банку повинні нараховуватись та відображатись у бухгалтерському обліку не рідше одного разу на місяць незалежно від періодичності нарахувань (розрахунків), яка вказана в угоді з контрагентом.

Нарахування процентних доходів і витрат здійснюється пропорційно сумі активу чи зобов'язання та кількості днів, протягом яких враховувались такі активи чи зобов'язання, за методом:

– «факт / факт», тобто за фактичну кількість днів у місяці (28,30,31) та році (365).

За методом «факт / факт» нараховуються процентні доходи (витрати) за операціями з установами Банку, іншими банками та клієнтами, що здійснюються в національній валюті України та російських рублях (крім фінансових інструментів, в умовах випуску яких емітент передбачає інші методи).

При розрахунку процентних доходів та витрат враховується перший день і не враховується останній день договору (контракту).

Нарахування доходів та витрат за операціями з клієнтами здійснюють уповноважені працівники операційних підрозділів.

Попередній додатковий контроль правильності нарахування доходів та витрат (застосування процентних ставок відповідно до умов договорів (додаткових угод), визначення періоду, за який здійснюється таке нарахування тощо) здійснюється працівниками структурних підрозділів установ Банку, які ініціюють та здійснюють супроводження таких операцій.

3. Основні вимоги до програмного забезпечення АРМ «Операції по договорам»

Виходячи з специфіки операцій, до системи повинні бути пред'явлені наступні вимоги:

1. Функціональні можливості АРМ повинні дозволяти виконання в автоматичному режимі основних операцій, необхідних для повного і правильного нарахування операційних комісійних та процентних доходів та витрат від операцій з клієнтами.

2. Базове (системне) програмне забезпечення повинно дозволяти роботу в реальному часі, і допускати проведення в великій кількості операцій введення / виведення, читання, друкування.

3. Базові програмні засоби повинні забезпечувати перенос пакета прикладних програм на нові апаратні платформи, без будь-яких в них змін.

4. Прикладні програмні засоби повинні забезпечити взаємодію з існуючою БД.

5. Управління АРМ повинно бути простим і наглядним, а робота з використанням АРМ повинна знижувати кількість помилок яких може припуститися операційний працівник.

6. Апаратна реалізація системи повинна бути достатньо простою і ефективною по вартості.

Реалізація вищевикладених вимог дозволить створити просту і ефективну автоматизовану систему, яка значно підвисить продуктивність праці, зменшить витрати часу на виконання рутинних операцій, дозволить приділяти більше уваги якості обслуговування клієнтів.

4. Склад функціональних задач АРМ «Операції по договорам»

Основною вимогою до АРМ «Операції по договорам», з точки зору потреб споживачів, є автоматизоване виконання комплексу робіт, пов'язаних з нарахуванням операційних комісійних та процентних доходів та витрат від операцій з клієнтами.

Необхідно розробити систему, яка автоматизує основні, найбільш трудомісткі операції, які повинен виконати працівник при нарахуванні доходів та витрат:

– підрахунок кількості операцій, за здійснення яких банк нараховує фіксовану суму комісійних (кількість документів відправлених через СЕП, тощо) в розрізі клієнтів;

– визначення суми залишку на який нараховується відсотки (вхідний, вихідний, середньоденний, тощо);

– можливість редагування тарифів і відсоткової ставки в залежності від зміни умов договорів;

– перерахунок комісійних доходів від операцій з іноземною валютою (видача готівкової іноземної валюти з поточних рахунків суб'єктів підприємницької діяльності) в гривневий еквівалент по курсу НБУ на день здійснення операції;

– можливість диференційованого нарахування доходів та витрат (в залежності від кількості операцій, від розміру залишку на рахунку, від розміру обороту по рахунку, тощо);

– можливість вибору щодо необхідного виду документа, яким буде списання з поточного рахунку клієнта відповідно до умов договору (меморіальний ордер, платіжна вимога, тощо);

– формування відомостей нарахованих сум комісій та процентів;

– автоматичне формування в ОДБ проводок по нарахуванню і сплаті доходів та витрат;

– автоматичне перенесення несплачених понад сім днів нарахованих доходів на відповідні їм рахунки прострочених нарахованих доходів, формування в ОДБ проводок які відображають ці операції.

Згідно інструктивним матеріалам НБУ процес нарахування та взискання відсотків повинно здійснюватися в два етапи:

1) нарахування розрахованої суми на рахунках доходів/витрат;

2) погашення нарахованих відсотків. Всі тарифи повинні бути розділені на наступні логічні:

Комісії:

1. по кількості документів;

2. по сумі обороту.

Крім того, повинно бути відокремлено специфічний тариф «Плата за послуги та операції».

Рис. 1.1. Функціональна схема АРМ «Операції по договорам»

Нарахування на залишок на рахунку:

1. за вхідний або вихідний;

2. по способу розрахунку –

– простий;

– середньоденний;

– незнижувальний.

Важливою особливістю проектуємого АРМ є створення дружнього інтерфейсу системи з користувачем, враховуючого його рівень підготовки і можливість самонавчання. На рис. 2.1 представлена функціональна схема АРМ «Операції по договорам».

5. Інформаційне забезпечення

Інформаційне забезпечення АРМ передбачає організацію його інформаційної бази, регламентує інформаційні зв'язки і передбачає склад і зміст всієї системи інформаційного відображення.

Розрізняють немашинне і внутрімашинне інформаційне забезпечення.

Немашинне забезпечення – це вся сукупність інформації про вищеописані операції. Розрізняють первинні (вхідні) документи та звітні (вихідні) документи.

Вхідними документами при введення електронних договорів і розрахунку доходів та витрат є:

– договори на розрахунково-касове обслуговування;

– депозитні договори;

– розпорядження кредитних інспекторів.

Склад вихідних документів наступний:

– меморіальні документи по нарахуванню та сплаті;

– відомість (журнал) нарахувань.

На підставі вхідних документів створюються схеми нарахування комісійних та процентних доходів і витрат, оформлюється електронний договір.

Схеми нарахувань відсотків описуються наступним складом параметрів:

1. Найменування схеми;

2. Рахунок витрат(доходів) – банківський рахунок, з якого буде виплата (зарахування) розрахованих відсотків за користування залишками на їх рахунках (кредитними коштами), для нього необхідно встановити позиціювання при здійсненні проводки – Дебет або Кредит; в якості другого рахунку береться основний рахунок, на якому оформлено умови, якщо в карточці Договори не вказано іншого;

3. Період ставки – період, на який встановлена ставка (необхідно вказати кількість днів, яка буде враховуватися під періодом при розрахунку відсотків, встановлених на місяць: фактичне або 30, логічно – на рік: 360 або 365);

4. «Дни в расчете» – календарні (всі дні заданого періоду) або банківські (тільки робочі дні);

5. «Тип залишку» – по яким залишкам розраховувати – по вхідним або вихідним;

6. «Методика розрахунку» –

– простий залишок – нарахування здійснюється по реальним щоденним залишкам;

– середньоденний залишок – визначається середня сума залишку за період;

– незнижувальний залишок – з усіх днів періоду вибирається min залишок. Формула – опис умов оплати.

Схеми по нарахуванню комісій мають аналогічні параметри. В договорі вказуються параметри, на підставі яких буде здійснюватися нарахування і формування платіжних документів:

1. Схема нарахування.

2. Номер договору.

3. Період дії договору.

4. Вид документа.

На підставі оформлених електронних договорів працівник операційного відділу здійснює розрахунок. Для цього він повинен вибрати необхідні йому договори, ввести дати початку і кінця^розрахунку. Результати повинні виводитися на екран монітора. При виявлення помилок, необхідно мати змогу забракувати та видалити результати розрахунку, відредагувати помилкові параметри схеми або договору і здійснити повторний розрахунок.

Маючи вже встановлене уявлення щодо вхідної та вихідної інформації, головним завданням при розробці внутримашинної інформаційної бази є створення структури БД, яка забезпечує:

– простоту та зручність роботи;

– відповідні умови доступу до підбаз з урахуванням санкціонованого доступу до даних;

– достатню продуктивність для роботи в режимі реального часу.

Типові форми вихідних документів наведені в Додатках А, Б, В, Д.

Внутримашинне інформаційне забезпечення – це подання даних на машинних носіях у вигляді спеціальним способом організованих масивів (файлів), БД та їх інформаційних зв'язків. Внутримашинне інформаційне забезпечення системи АРМ «Операції по договорам» повинно створювати інформаційне середовище, направлене на виконання працівниками операційного підрозділу своїх професійних обов'язків в частині нарахування витрат та доходів, та їх своєчасне перенесення на рахунки прострочених нарахованих доходів. По змісту Внутримашинне забезпечення повинно відображати реальну роботу. Вся інформація, яка вводиться та переробляється, організується у вигляді сукупності БД. Внутримашинне інформаційне забезпечення повинно працювати в режимі реального часу, тобто всі розрахунки, здійснені працівником операційного підрозділу відразу повинні відображатись на відповідних рахунках класів, що дозволить працівникам фінансово-аналітичного відділу мати уяву про обсяги доходів та витрат банку (стосовно обслуговування клієнтів) на будь-який момент часу.

6. Автоматизована технологія розрахунку операційних доходів та витрат

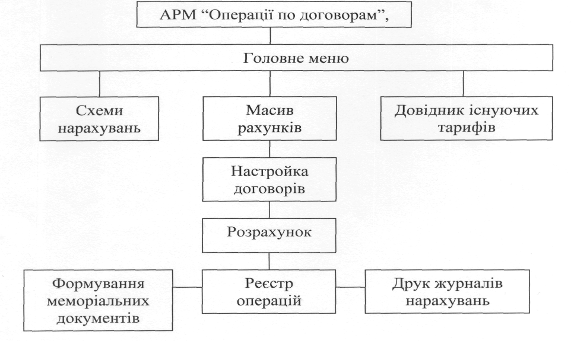

На рис. 1.2представлена структурна схема автоматизованої технології розрахунку операційних доходів та витрат.

Рис. 1.2 Структурна схема автоматизованої технології нарахування операційних доходів та витрат від операцій з клієнтами

7. Апаратне забезпечення АРМ «Операції по договорам»

Можливості автоматизованих робочих місць різного рівню, які створюються у рамках АБС, в значній мірі залежать від складу технічних засобів і їх функціональних характеристик. Тому на стадії проектування ATM формуються вимоги до окремих параметрів технічних засобів зберігання, обробки і видачі інформації, набору функціональних пристроїв, інтерфейсам, тощо.

До особливостей АРМ «Операції по договорам», які повинні враховуватися при його технічному оснащенні, відносяться наступні фактори:

– робота в реальному часі;

– великий обсяг обробляємої інформації.

На основі віщевикладеного можливо запропонувати наступний склад апаратних засобів:

– IBM персональний комп'ютер на базі мікропроцесора Pentium з тактовою частотою min 166 МГц (200 МГц) з платою мережі;

– обсяг оперативної пам'яті 32 МБ;

– накопичувач на магнітному диску, місткістю не менше 1,0 Гб;

– струйний або лазерний принтер;

– блок безперебійного живлення;

– пристрій приймання / передавання даних на сервер на основі мережі.

Блок-схема технічної бази «АРМ «Операції по договорам» наведена на рис. 1.3

Рис. 1.3. Блок-схема технічної бази «АРМ «Операції по договорам

8. Перелік та опис основних АРМів

АРМ «Операції по договорам» повинен бути повністю сумісним з іншими АРМами, які входять до складу АБС «Операційний день банку»: АРМ «Бухгалтера», АРМ «Менеджер клієнтів», АРМ «Касові операції», ATM «Звітність та аналіз», АРМ «Конфігуратор системи», АРМ «Адміністратор системи» та інші.

АРМ «Бухгалтера» –

призначений для управління банківськими рахунками та інформацією про клієнтів банку.

Дозволяє керівництву банку оперативно керувати операціями банку, відстежувати стан будь-яких рахунків та аналізувати інформацію по клієнтах.

Дозволяє автоматизувати операції: переоцінка, формування фінансового результату, перевірка балансу, аналіз особового рахунку, закриття операційного дня, формування податкових декларацій та інше.

АРМ «Менеджер клієнтів» –

призначений для найбільш ефективного обслуговування клієнтів безпосередньо операціонистом або менеджером.

Дозволяє швидко відстежувати та надавати інформацію про стан рахунків та рух коштів по них, готувати необхідні довідки та звіти, приймати первинні документи від клієнтів.

АРМ «Касові операції»

–

дозволяє організувати оперативний контроль за операціями з готівкою та проводити швидку підготовку касової звітності.

Дозволяє вести електронний документообіг касових документів незалежно від місцезнаходження каси та знизити до min витрати часу на закриття каси в кінці дня.

Формує різноманітні касові журнали і форми звітності як внутрішньобанківські, так і для НБУ.

АРМ «Реєстр клієнтів»

–

призначений для ведення єдиного реєстру клієнтів банку в масштабах всього банку з будь-якою територіальною організацією філійної мережі і надання інформації о закритих, змінених і відкритих рахунках в органи податкової служби.

АРМ «Звітність та аналіз»

–

призначений для підготовки форм звітності в НБУ, органи ДПА і Статистики як по одному підрозділу, так і по банку в цілому.

Включає в себе засоби для побудови аналітичних показників, які базуються на даних масиву рахунків, інформації про клієнтів та його операціях. Дозволяє настроювати розрахунок аналітичних показників згідно вимог користувача.

На базі модуля побудовано блок розрахунку аналітичних показників згідно з Інструкцією про порядок регулювання діяльності банків в Україні, затвердженої Постановою Правління НБУ 28.08.2001 р. №368.

Має засоби побудови податкових декларацій, ведення архіву і консолідація даних файлів.

АРМ «Конфігуратор системи» –

потужний інструмент, який дозволяє Адміністратору системи настроювати функціональність системи найбільш оптимальним чином: підключення нових звітів, виконання регламентних операцій і добавлення нових операцій, заповнення довідників, настройка робочого місця, настройка роботи окремих алгоритмів (виконання сторно, робота з овердрафтами по рахункам, тощо).

АРМ «Адміністратор системи»

–

призначений для розподілу доступу користувачів до системи і об'єднання користувачів в групи. Дозволяє Адміністратору швидко і легко підключити користувача до необхідних ресурсів системи.

Висновок

АРМ «Операції по договорам» дозволить вирішити наступні основні задачі:

– підвищення продуктивності праці операційних працівників банку, які здійснюють операції по нарахуванню операційних доходів та витрат від операцій з клієнтами;

– скорочення витрат робочого часу на виконання рутинної роботи;

– підвищення якості та швидкості обслуговування клієнтів банку.

Розроблений АРМ «Операції по договорам» дозволить автоматизувати найбільш трудомісткі операції, які здійснює операційний працівник комерційного банку, дозволить підвисити продуктивність праці оператора, за рахунок скорочення часу витрачаємого на облік операцій по нарахуванню та стягненню операційних доходів та витрат.

Список використаної літератури

1. Єрьоміна Н.В., Банківські інформаційні системи. К.: КНЕУ, 2000. - 220 с.

2. Рогач І.Ф., Сендзюк М.А., Антонюк В.А., Інформаційні системи у фінансово – кредитних установах. – К.: ІСНЕУ, 2001.-239 с.

3. Правила бухгалтерського обліку процентних та комісійних доходів та витрат банків, затверджені Постановою Правління НБУ від 25.09.1997 р. №316 (зі змінами та доповненнями).

4. Система автоматизации банковской деятельности ProFIX/BANK – http://www.profix.com.ua

5. Ананьєв, О.М. Інформаційні системи і технології в комерційній діяльності [Текст]: підручник / О.М. Ананьєв, В.М. Білик, Я.А. Гончарук. – Львів: Новий Світ ‑ 2000, 2006. – 584 с.

6. Антонов, В.М. Фінансовий менеджмент: сучасні інформаційні технології [Текст]: навчальний посібник / В.М. Антонов, Г.К. Яловий; ред. В.М. Антонов; Мін-во освіти і науки України, КНУ ім. Т.Г. Шевченка. – К.: ЦНЛ, 2005. – 432 с.

7. Гужва, В.М. Інформаційні системи і технології на підприємствах [Текст]: навчальний посібник / В.М. Гужва; Мін-во освіти і науки України, КНЕУ. – К.: КНЕУ, 2001. – 400 с.

8. Гуржій, А.М. Інформатика та інформаційні технології [Текст]: підручник / А.М. Гуржій, Н.І. Поворознюк, В.В. Самсонов. – Х.: Компанія СМІТ, 2003. – 352 с.

9. Информационные системы и технологии: приложения в экономике и управлении: Кн. 6 [Текст]: учебное пособие / Мин-во образования и науки Украины, Донецкий нац. ун‑т; ред. Ю.Г. Лысенко. – Донецк: Юго-Восток, 2004. – 377 с.

10. Маслов, В.П. Інформаційні системи і технології в економіці [Текст]: навчальний посібник / В.П. Маслов; Мін-во освіти і науки України. – К.: Слово, 2003. – 264 с.

11. Олійник, А.В. Інформаційні системи і технології у фінансових установах [Текст]: навчальний посібник / А.В. Олійник, В.М. Шацька. – Львів: Новий Світ-2000, 2006. – 436 с.

12. Румянцев, М.И. Информационные системы и технологии финансово-кредитных учреждений [Текст]: учебное пособие для вузов / М.И. Румянцев; Западнодонбасский ин‑т экономики и управления. – Днепропетровск: ИМА-пресс, 2006. – 482 с. –

13. Черняк, О.І. Системи обробки економічної інформації [Текст]: підручник / О. І. Черняк, А.В. Ставицький, Г.О. Чорноус. – К.: Знання, 2006. – 447 с.

|