Курсовая работа: Оценка состоятельности и эффективности инвестиционных проектов

|

Название: Оценка состоятельности и эффективности инвестиционных проектов Раздел: Рефераты по финансам Тип: курсовая работа | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Содержание Введение Глава 1. Сущность, виды и реализация инвестиционных проектов 1.1 Содержание, этапы разработки и реализации инвестиционных проектов. Финансовая реализуемость инвестиционных проектов 1.2 Виды инвестиционных проектов и требования к их разработке Глава 2. Оценка финансовой устойчивости и эффективности инвестиционных проектов 2.1 Принципы и методы оценки финансового состояния инвестиционных проектов 2.2 Показатели оценки финансовой надежности проекта и методика их определения Глава 3. Решение практических задач Заключение Список литературы Введение Инвестиционная деятельность является залогом успешного развития экономики любой страны. В России экономическая ситуация постепенно начинает стабилизироваться, что способствует активизации инвестиционных процессов в различных сферах хозяйства (прежде всего, в промышленности). Однако сегодня объемы инвестиций недостаточны для того, чтобы значительно ускорить темпы экономического развития предприятий Российской Федерации. Изменить ситуацию в лучшую сторону можно за счет совершенствования экономического механизма управления инвестициями, включая вопросы экономического анализа – оценки эффективности инвестиционных проектов. Следует учитывать то обстоятельство, что для успеха инвестиционных вложений необходимо владеть научно-методологическими разработками, которые позволяли бы достаточно точно оценить эффективность инвестиционных проектов и принять обоснованное управленческое решение по их реализации. Инвестиционная деятельность в реальном секторе экономики в Российской Федерации определяется Федеральным законом «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-ФЗ от 25.02.1999г. Согласно этому закону, инвестициями являются денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. Инвестиционной деятельностью признаются вложения инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения полезного эффекта. Целью данной работы является рассмотрение оценки состоятельности и эффективности инвестиционных проектов. Следовательно, можно обозначить следующие задачи: - выявить сущность и рассмотреть этапы разработки и реализации инвестиционных проектов; - рассмотреть основные виды инвестиционных проектов и требования к их разработке; - изучить принципы и методы оценки финансового состояния инвестиционных проектов; - рассмотреть основные показатели оценки финансовой надежности инвестиционного проекта и методику их определения. При написании курсового проекта использовались Федеральные законы, учебная литература, интернет. Глава 1. Сущность, виды и реализация инвестиционных проектов 1.1 Содержание, этапы разработки и реализации инвестиционных проектов. Финансовая реализуемость проектов Инвестиционная деятельность начинается с разработки проекта. Под проектом понимается комплекс взаимосвязанных мероприятий, направленных на достижение определенных целей в течение ограниченного периода времени. Под инвестиционным проектом понимается вложение капитала на определенный срок с целью извлечения дохода. Большинство проектов разрабатываются в несколько этапов, как многостадийные. Но как бы ни назывались отдельные стадии (предварительное технико-экономическое обоснование (ТЭО) или проектное задание, окончательное ТЭО или технический проект), суть их одна — повышение степени надежности принятых проектных решений на данной стадии по сравнению с предыдущей в связи с повышением достоверности исходной информации, применяемой для обоснования таких решений. С помощью инвестиционного проекта решается важная задача по выяснению и обоснованию технической возможности и экономической целесообразности создания объекта предпринимательской деятельности избранной целевой направленности. Осознанное решение об инвестировании в объекты предпринимательской деятельности может быть принято лишь на основе тщательно проработанного инвестиционной проекта. Общественная значимость (масштаб) проекта определяется влиянием результатов его реализации на хотя бы один из рынков (внутренних или внешних): финансовых, продуктов и услуг, труда и т. д., а также на экологическую и социальную обстановку. В зависимости от значимости (масштаба) проекты подразделяются на: - глобальные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в мире; - народнохозяйственные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию стране, при их оценке можно ограничиться учетом только этого влияния; - крупномасштабные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в отдельных регионах или отраслях страны, при их оценке можно не учитывать влияние этих проектов на ситуацию в других регионах или отраслях; - локальные, реализация которых не оказывает существенного влияния на экономическую, социальную и экологическую ситуацию в регионе и не изменяет уровень и структуру цен на товарных рынках. Во времени инвестиционный проект охватывает период от момента зарождения идеи о создании или развитии производства, его преобразовании до завершения жизненного цикла создаваемого объекта. Этот период включает три фазы: прединвестиционную, инвестиционную и эксплуатационную (рис. 1.1).

Рис. 1.1 Жизненный цикл инвестиционного проекта Если проект разрабатывается применительно к действующему предприятию в аспекте реализации инвестиционного решения, предусмотренного стратегией развития предприятия, то первым этапом прединвестиционной фазы следует считать выявление возможностей инвестирования. Подготовка проекта проводится чаще всего в два этапа: на первой стадии разрабатывается предварительное технико-экономическое обоснование проекта, а на второй – окончательное (в литературе их так и называют: предварительное ТЭО и окончательное ТЭО). На прединвестиционной фазе обычно проводятся необходимые для разработки и реализации проекта исследования, связанные с конструированием намеченной к производству продукции, технологией ее изготовления, маркетинговые и т. п. (рис. 1.2).

Рис. 1.2 Этапы прединвестиционной фазы По концептуальному содержанию первая и вторая стадии ТЭО близки. Отличие заключается в глубине проработки проекта, последующем уточнении исходной технико-экономической информации, данных о возможных объемах реализации, стоимости кредита и подобных сведений, которые в конечном счете сказываются на показателях эффективности проекта. Стадийность в проработке проекта дает возможность уверенней принимать решения об инвестировании или, наоборот, о приостановке или прекращении дальнейшей работы над проектом, если показатели его экономической эффективности и финансовой устойчивости оказываются неприемлемыми для инвестора. Необходимо отметить, что сторонние инвесторы (коммерческие банки, инвестиционные фонды) предъявляют жесткие требования к достоверности и надежности информации, на базе которой разрабатывается ТЭО проекта. Выполнение необходимых работ на прединвестиционной фазе требует значительных затрат, при этом наблюдается тенденция к их росту. Затраты на проектирование в составе продукции строительного комплекса составляют за рубежом 4-6%, а в Японии даже 8-10%. На прединвестиционной фазе качество инвестиционного проекта имеет большую важность, чем временной фактор. В связи с тем, что от качества проекта зависит уровень конкурентоспособности производства, а также сокращение риска отклонения фактических экономических показателей от предусмотренных в проекте, в последние годы наблюдается тенденция к росту затрат на прединвестиционной фазе. Вторая фаза разработки инвестиционного проекта — инвестиционная (рис. 1.3).

Рис. 1.3 Этапы инвестиционной фазы На данном этапе осуществляется процесс формирования производственных активов. Особенность этой фазы состоит в том, что затраты здесь носят необратимый характер, а так как проект не завершен, он пока не приносит доходов. Основными ее этапами являются строительные работы, работы по монтажу, наладке и пуску оборудования. Этому предшествуют проведение переговоров на поставку оборудования, выполнение подрядных строительно-монтажных работ, приобретение лицензий, патентов. На данной стадии решаются вопросы, связанные с привлечением инвестиций: кредитами, эмиссией акций, набором и подготовкой персонала. Третья фаза инвестиционного проекта — эксплуатационная. Проблемы, возникающие в эксплуатационной фазе, необходимо рассматривать в краткосрочной, среднесрочной и долгосрочной перспективах. Под краткосрочной перспективой понимается начальный этап производства, при котором могут возникнуть проблемы с освоением производственной мощности и проектных технико-экономических показателей – себестоимости, производительности труда, качества продукции и т. п. Среднесрочная и долгосрочная перспективы связаны со всеми последующими периодами использования объекта. Перспективы важны с позиции их учета при оценке поступлений от продаж, издержек производства, налогов и разного рода отчислений во внебюджетные фонды, при оценке ликвидационной стоимости постоянных активов. Общая продолжительность эксплуатационной фазы оказывает заметное влияние на показатели экономической эффективности проекта: чем дальше во времени будет отнесена эксплуатационная фаза, тем больше будет размер чистого дохода. Этот период не может устанавливаться произвольно, ибо существуют экономически целесообразные границы использования элементов основного капитала, которые диктуются, главным образом, их моральным старением. Продолжительность эксплуатационной фазы устанавливается в ходе проектирования. Обычно ее принимают на уровне нормативного срока службы технологического оборудования, в ряде случаев — в зависимости от темпов обновления продукции, если последнее вызывает необходимость в существенном техническом перевооружении. Целью разработки инвестиционного проекта является выяснение технической возможности и экономической необходимости претворения в жизнь конкретных способов решения производственных задач. Только на такой основе может быть получена требуемая информация для принятия решения об инвестировании. Реализация инвестиционного проекта является одной из составляющих деятельности предприятия. Инвестиционный проект порождает свои денежные потоки, которые (так же, как и денежные потоки; предприятия) должны быть проанализированы с точки зрения достаточности денежных ресурсов. Наличие положительной оценки эффективности инвестиционного проекта, согласно разработанным методам, еще не является достаточным условием для успешной реализации проекта. Реализуемость проекта может оцениваться с разных точек зрения – технической, технологической, оборонной, экономической, экологической и т.п., которые рассматриваются при разработке технических вопросов. Реализуемость инвестиционного проекта оценивается после формирования источников финансирования проекта. Финансовая реализуемость инвестиционного проекта характеризуется положительным накопленным сальдо денежных потоков на каждом шаге реализации данного проекта. Проще говоря, на каждом шаге осуществления инвестиционного проекта должно быть достаточно финансовых ресурсов для реализации инвестиционного проекта. При выявлении финансовой нереализуемости схема финансирования и, возможно, отдельные элементы организационно-экономического механизма проекта должны быть скорректированы. В определении оптимальной схемы финансирования для обеспечения эффективности инвестиционного проекта важное место занимает решение вопроса: в каком объеме необходимы средства для финансирования инвестиционного проекта. Оценить потребность в дополнительном финансировании (т.е. величину денежных ресурсов, внешних по отношению к инвестиционному проекту) можно как максимальную абсолютную отрицательную величину накопленного сальдо реального денежного потока по инвестиционному проекту. Правильный расчет финансовой реализуемости инвестиционного проекта очень важен. Условие достаточности финансовых ресурсов на каждом шаге реализации инвестиционного проекта является необходимым для оценки проекта как эффективного, но не достаточным. При нахождении оптимальной схемы финансирования проекта и обеспечения его финансовой реализуемости инвестиционные затраты могут не принести участникам инвестиционного проекта желаемых результатов. Следовательно, при оценке эффективности инвестиционных проектов подход к рассмотрению альтернатив вложения денежных средств должен быть комплексным, а показатели эффективности следует рассматривать во взаимосвязи с показателем финансовой реализуемости проекта. 1.2 Виды инвестиционных проектов и требования к их разработке Инвестиционный проект – это проект, в котором все мероприятия и связанные с ними действия описываются с позиций инвестирования денежных средств и ресурсов и полученных в связи с этим результатов. Разрабатываемые в разрезе отдельных форм реального инвестирования предприятия инвестиционные проекты классифицируются по ряду признаков (рис.1.4).

Рис. 1.4 Классификация инвестиционных проектов предприятия по основным признакам

- инвестиционные проекты реновации – такие проекты направлены на замену выбывающих основных средств и нематериальных активов и осуществляются, как правило, за счет средств амортизационного фонда предприятия; - инвестиционные проекты развития – такие проекты характеризуют расширенное воспроизводство хозяйственной деятельности предприятия, обеспечивая ее рост в каждом новом цикле хозяйственного развития. Они в наибольшей степени обеспечивают прирост рыночной стоимости предприятия; - инвестиционные проекты санации – такие проекты разрабатываются в процессе антикризисного развития предприятия и направлены, как правило, на реструктуризацию его имущества или отдельных видов деятельности. 2. По целям инвестирования в современной инвестиционной практике различают: - инвестиционные проекты, обеспечивающие прирост объема выпуска продукции – такие проекты связаны с реализацией таких форм реального инвестирования как новое строительство, реконструкция, расширение парка оборудования, обеспечение прироста запасов материальных оборотных активов; - инвестиционные проекты, обеспечивающие расширение ассортимента продукции – они связаны с осуществлением таких форм реального инвестирования как приобретение целостных имущественных комплексов (предприятий иного отраслевого профиля, обеспечивающих получение эффекта синергизма), новое строительство, перепрофилирование; - инвестиционные проекты, обеспечивающие повышение качества продукции – такие проекты связаны обычно с осуществлением модернизации и реконструкции предприятия, в процессе которых внедряются новые технологии и современная техника; - инвестиционные проекты, обеспечивающие снижение себестоимости продукции. Как, правило, эти проекты также связаны с осуществлением модернизации и реконструкции предприятия, но только с иным целевым эффектом, чем в предыдущем случае; - инвестиционные проекты, обеспечивающие решение социальных, экологических и других задач – эти проекты обеспечивают реализацию внеэкономических целей инвестиционной деятельности предприятия. 3. По совместимости реализации выделяют: - инвестиционные проекты, независимые от реализации других проектов предприятия. Такие проекты характеризуются наибольшей альтернативностью в достижении инвестиционных целей по каждой из форм реального инвестирования предприятия. Они также имеют и наибольшую альтернативность по времени осуществления; - инвестиционные проекты, зависимые от реализации других проектов предприятия. В принципе, комплекс таких проектов можно рассматривать как единый интегральный инвестиционный проект предприятия, отдельные составляющие структурные элементы которого могут быть реализованы лишь в определенной технологической или временной последовательности; - инвестиционные проекты, исключающие реализацию иных проектов. Такие проекты, направленные на реализацию конкретной инвестиционной цели, исключают возможность использования альтернативных их видов; 4. По срокам реализации инвестиционные проекты предприятия подразделяются следующим образом: - краткосрочные инвестиционные проекты. Такие проекты реализуются в период времени до одного года. Они связаны с такими формами реального инвестирования, как обновление отдельных видов оборудования, инновационное инвестирование, инвестирование прироста запасов материальных оборотных активов; - среднесрочные инвестиционные проекты. Период реализации таких проектов составляет от одного до трех лет. Такого периода осуществления требуют, как правило, инвестиционные проекты, обеспечивающие модернизацию парка технических средств предприятия, его реконструкцию, подготовку и осуществление приобретения целостных имущественных комплексов; - долгосрочные инвестиционные проекты. Реализация таких инвестиционных проектов требует более трех лет. Такой период реализации требует проекты крупномасштабного нового строительства или перепрофилирования предприятия, сопровождающегося его полной реконструкцией. 5. По объему необходимых инвестиционных ресурсов на уровне предприятий инвестиционные проекты разделяют следующим образом. - небольшие инвестиционные проекты. Объем инвестиционных ресурсов для реализации таких проектов не превышает 100 тыс. долл. США. - средние инвестиционные проекты. Необходимый объем инвестиционных ресурсов, обеспечивающих реализацию таких проектов, колеблется от 100 до 1000 тыс. долл. США. - крупные инвестиционные проекты. Объем инвестиционных ресурсов, обеспечивающих реализацию таких проектов, превышает обычно 1 млн. долл. США. Рассматривая классификацию инвестиционных проектов по этому признаку, следует отметить, что критерий их разделения в значительной степени зависит от отраслевой принадлежности предприятий. Поэтому дифференциация проектов по данному признаку должна конкретизироваться в рамках отдельных отраслей. 6. По предполагаемым источникам финансирования выделяют: - инвестиционные проекты, финансируемые за счет внутренних источников. Такая форма финансирования характерна лишь для небольших инвестиционных проектов предприятия, обеспечивающих реализацию таких форм его реального инвестирования как обеспечение прироста запасов его материальных оборотных активов, обновление отдельных видов оборудования, осуществление приобретения недорогих видов нематериальных активов; - инвестиционные проекты, финансируемые за счет акционирования. Эмиссия акций может использоваться предприятием для осуществления как средних, так и крупных его инвестиционных проектов, имеющих стратегическое значение; - инвестиционные проекты, финансируемые за счет кредита. Такие инвестиционные проекты связаны обычно с финансовым лизингом оборудования. Высокая стоимость долгосрочного банковского кредита на современном этапе сдерживает использование инвестиционных проектов этого вида; - инвестиционные проекты со смешанными формами финансирования. Эти проекты являются в настоящее время наиболее распространенными в инвестиционной практике. В зависимости от видов инвестиционных проектов, изложенных в рассматриваемой их классификации, дифференцируются требования к их разработке. Для небольших инвестиционных проектов, финансируемых предприятием за счет внутренних источников, обоснование осуществляется по сокращенному кругу разделов и показателей. Такое обоснование может содержать лишь цель осуществления инвестиционного проекта, его основные параметры, объем необходимых финансовых средств, показатели эффективности осуществляемых инвестиций, а также схему (календарный план) реализации инвестиционного проекта. Для средних и крупных инвестиционных проектов, финансирование реализации которых намечается за счет внешних источников, необходимо полномасштабное обоснование по соответствующим национальным и международным стандартам. Такое обоснование инвестиционных проектов подчинено определенной логической структуре, которая носит унифицированный характер в большинстве стран с развитой рыночной экономикой (отклонения от этой общепринятой структуры вызываются лишь отраслевыми особенностями и формами осуществления реальных инвестиций). Обоснование инвестиционных проектов предусматривает определенное их структурирование. С позиций финансового управления инвестиционными проектами наиболее актуальным является их структурирование по отдельным стадиям (фазам) жизненного (проектного) цикла, а также по функциональной направленности его разделов. По отдельным стадиям жизненного цикла (проектного цикла) выделяют: - прединвестиционную стадию, в процессе которой разрабатываются варианты альтернативных инвестиционных решений, проводится их оценка и принимается к реализации конкретный их вариант - инвестиционную стадию, в процессе которой осуществляется непосредственная реализация принятого инвестиционного решения; - постинвестиционную стадию, в процессе которой обеспечивается контроль за достижением предусмотренных параметров инвестиционных решений в процессе эксплуатации объекта инвестирования. По функциональной направленности разделов инвестиционный проект строится в соответствии с рекомендациями отдельных международных организаций, обеспечивающих инвестиционную поддержку их реализации. Так, например, в соответствии с рекомендациями ЮНИДО (Организации Объединенных Наций по Промышленному Развитию) инвестиционный проект должен содержать следующие основные разделы (рис. 1.5).

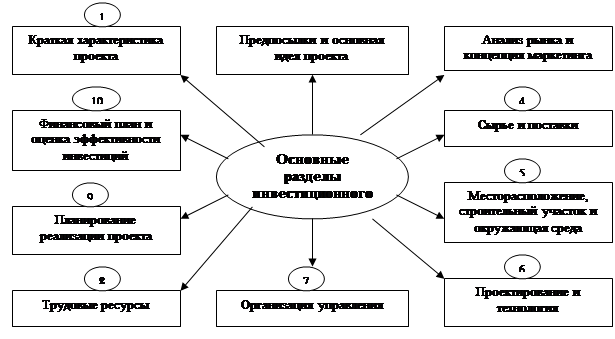

Рис. 1.5 Структура разрабатываемого инвестиционного проекта предприятия в разрезе основных разделов 1. Краткая характеристика проекта (или его резюме). В этом разделе содержатся выводы по основным аспектам разработанного проекта после рассмотрения всех альтернативных вариантов, когда концепция проекта, ее обоснование и формы реализации уже определены. Ознакомившись с этим разделом, инвестор должен сделать вывод о том, отвечает ли проект направленности его инвестиционной деятельности и инвестиционной стратегии, соответствует ли он потенциалу его инвестиционных ресурсов, устраивает ли его проект по периоду реализации и срокам возврата вложенного капитала и т.п. 2. Предпосылки и основная идея проекта. В этом разделе перечисляются наиболее важные параметры проекта, которые служат определяющими показателями для его реализации, рассматривается регион расположения проекта в увязке с рыночной и ресурсной средой, приводится график реализации проекта и характеризуется его инициатор. 3. Анализ рынка и концепция маркетинга. В нем излагаются результаты маркетинговых исследований, обосновывается концепция маркетинга и разрабатывается проект его бюджета. 4. Сырье и поставки. Этот раздел содержит классификацию используемых видов сырья и материалов, объем потребности в них, наличие основного сырья в регионе и обеспеченность им, программу поставок сырья и материалов и связанные с ними затраты. 5. Месторасположение, строительный участок и окружающая среда. В этом разделе подробно описываются месторасположение проекта, характер естественной окружающей среды, степень воздействия на нее при реализации проекта, социально-экономические условия в регионе и инвестиционный климат, состояние производственной и коммерческой инфраструктуры, выбор строительного участка с учетом рассмотренных альтернатив, оценка затрат по освоению строительного участка. 6. Проектирование и технология. Этот раздел должен содержать производственную программу и характеристику производственной мощности предприятия; выбор технологии и предложения по ее приобретению или передаче; подробную планировку предприятия и основные проектно-конструкторские работы; перечень необходимых машин и оборудования и требования к их техническому обслуживанию; оценку связанных с этим инвестиционных затрат. 7. 8. Трудовые ресурсы. Этот раздел содержит требования к категориям и функциям персонала, оценку возможностей его формирования в рамках региона, организацию набора, план обучения работников и оценку связанных с этим затрат. 9. Планирование реализации проекта. В этом разделе обосновываются отдельные стадии осуществления проекта, приводится график его реализации, разрабатывается бюджет реализации проекта. 10. Финансовый план и оценка эффективности инвестиций. Этот раздел содержит финансовый прогноз и основные виды финансовых планов, совокупный объем инвестиционных затрат, методы и результаты оценки эффективности инвестиций, оценку инвестиционных рисков. Глава 2. Оценка финансовой устойчивости и эффективности инвестиционных проектов 2.1 Принципы и методы оценки финансового состояния инвестиционных проектов Оценка экономической эффективности инвестиций недостаточна для принятия решения о целесообразности их осуществления. Инвестиционный проект наряду с получением желаемой доходности, прибыли на вложенный капитал должен обеспечить устойчивое финансовое состояние будущего предприятия. Основной целью оценки финансового состояния инвестиционного проекта является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния объекта, в который вкладываются инвестиции. Чтобы принимать решения об инвестиционной деятельности, менеджеру необходима постоянная осведомленность по соответствующим вопросам, которая является результатом отбора, концентрации исходной информации, оценки и анализа полученных показателей финансовой эффективности. Основная задача, решаемая при определении финансовой состоятельности проекта, – оценка его способности на всех стадиях развития своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам, т.е. оценка платежеспособности и ликвидности проекта. Финансовые обязательства включают все выплаты, связанные с осуществлением разрабатываемого проекта: погашение кредита, оплату счетов, выплату зарплаты, перечисление налогов. Если это не достигается на каком-либо этапе (шаге) расчетного периода, то проект должен быть отвергнут или доработан. Каким бы высокоэффективным не был проект, платежеспособность – свидетельство банкротства. Финансовый анализ инвестиционного проекта является существенным элементом финансового менеджмента инвестиционной деятельности, позволяющим оптимизировать интересы ее различных участников. Собственники капитала оценивают финансовое состояние с целью повышения доходности, обеспечения стабильности предприятия. Кредиторы так, чтобы минимизировать свои риски по предоставляемым кредитам. Интересы различных участников инвестиционной деятельности позволяют отразить соответствующие показатели оценки финансовой состоятельности инвестиционного проекта. Взаимосвязь финансовых показателей и интересов инвесторов представлена в таблице 2.1. Таблица 2.1 Взаимосвязь финансовых показателей и интересов инвесторов

Наиболее важный этап в процессе принятия инвестиционных решений оценка эффективности реальных инвестиций (капитальных вложений). От правильности и объективности такой оценки зависят сроки возврата вложенного капитала и перспективы развития предприятия. Рассмотрим важнейшие принципы и методические подходы, применяемые в международной практике для оценки эффективности капитальных вложений. Первым из таких принципов является оценка возврата вложенных средств на основе показателя денежного потока, формируемого за счет прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта. Показатель денежного потока может применяться для оценки результативности проекта с дифференциацией по отдельным годам эксплуатации объекта или как среднегодовой. Вторым принципом оценки является обязательное приведение к настоящей стоимости, как вложенного капитала, так и величины потока. Это связано с тем, что процесс инвестирования осуществляется не одномоментно, а проходит ряд этапов, отражаемых в бизнес-плане. Аналогично должна приводиться к настоящей стоимости и сумма денежного потока по отдельным периодам его формирования. Третьим принципом оценки является выбор дифференцированного процента (дисконта) в процессе дисконтирования денежного потока для различных инвестиционных проектов. Размер дохода от инвестиций (в форме денежного потока) образуется с учетом следующих факторов: - средней реальной дисконтной ставки; - инфляции (премии за нее); - премии за инвестиционный риск; - премии за низкую ликвидность инвестиций (при долгосрочном инвестировании). С учетом этих факторов при сравнении проектов с различными уровнями риска должны применяться при дисконтировании неодинаковые ставки процента. Более высокая ставка процента обычно применяется по проектам с большим уровнем риска. Аналогично при сравнении проектов с различными общими периодами инвестирования (ликвидностью инвестиций) более высокая ставка процента должна применяться по проекту с более длительным сроком реализации. Четвертый принцип заключается в том, что выбираются различные вариации форм используемой ставки процента для дисконтирования исходя из целей оценки. Для определения различных показателей эффективности проектов в качестве дисконтной ставки могут выбираться: а) средняя депозитная или кредитная ставка (по валютным или рублевым кредитам); б) индивидуальная норма прибыльности (доходности), которая требуется инвестору, с учетом темпа инфляции, уровня риска и ликвидности инвестиций; в) норма доходности по государственным ценным бумагам; г) норма доходности по текущей (эксплуатационной) деятельности; д) альтернативная норма доходности по другим аналогичным проектам. Норма дисконта (дисконтная ставка) выражается в процентах или долях единицы. В российской инвестиционной практике различаются следующие нормы дисконта: коммерческая, участника проекта, социальная и бюджетная. Для финансовой оценки эффективности реальных инвестиционных проектов используются следующие основные методы. 1. Простые методы, которые используют учетные, т.е. отражаемые в бухгалтерской отчетности показатели – инвестиционные затраты, прибыль, амортизационные отчисления. К ним относятся: а) метод простой нормы прибыли (ROI); б) период (срок) окупаемости (РР). Простая норма прибыли рассчитывается как отношение чистой прибыли (Pr) за период времени (обычно за год) к объему инвестиционных затрат (I), и определяется по формуле:

Экономический смысл простой нормы прибыли заключается в оценке того, какая часть инвестиционных затрат возвращается в виде прибыли в течение одного интервала планирования. В ряде случаев для расчета показателя простой нормы прибыли фактически определяется отношение дохода к инвестиционным затратам:

где А – амортизационные отчисления. Рассмотренные формулы не учитывают сокращения капитальных вложений в результате их амортизации. Данного недостатка лишен следующий показатель:

где Iост – остаточная стоимость капитальных вложений. В данном случае доход делится на среднее значение инвестиций за период реализации проекта. В большинстве случаев распределение дохода по годам реализации проекта является неравномерным. И для расчета показателя необходимо использовать среднее значение дохода. В этом случае применяется следующее выражение:

В данном случае простая норма прибыли определяется как отношение среднего значения дохода к среднему значению инвестиций. Следующий показатель – период (срок) окупаемости инвестиционного проекта. Он характеризует тот период времени, за который сумма единовременных затрат покрывается прибылью и амортизационными отчислениями от реализации проекта. Для расчета периода окупаемости используется следующая формула:

где Io – первоначальные инвестиции, CF – величина чистых денежных поступлений за год. Расчет периода окупаемости может осуществляться также путем расчета накопленной суммы амортизационных отчислений и чистой прибыли. Период, за который эта сумма сравняется с первоначальными инвестициями, называют периодом окупаемости. Главным недостатком простых методов является неучет зависимости стоимости денег от времени. Главное достоинство – простота. Как правило, эти методы используются для оценки эффективности малых инвестиционных проектов. Для преодоления этого недостатка может быть использован метод расчета дисконтируемого периода окупаемости. 2. Сложные методы оценки эффективности используют дисконтированные значения показателей инвестиционного проекта. Наибольшее применение нашли следующие показатели: а) чистая текущая (приведенная) стоимость проекта (NPV); б) внутренняя норма прибыли (IRR); в) рентабельность инвестиций (PI). Чистая текущая (приведенная) стоимость (NPV) – это показатель, определяемый как разница между приведенными чистыми денежными поступлениями реализации инвестиционного проекта и инвестиционными затратами. Он рассчитывается по следующей формуле:

где Cn – чистые денежные поступления от проекта в момент времени n; Ik – инвестиции в момент времени k; r – ставка дисконтирования. Если инвестиционные затраты имеют место только в начале инвестиционного проекта, то формула будет иметь следующий вид:

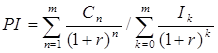

где Io – первоначальные инвестиции. Таким образом, показатель чистой текущей стоимости проекта дает оценку инвестиционных затрат и инвестиционных доходов, приведенных к текущему моменту времени. Чистая текущая стоимость проекта (NPV) показывает сальдо приведенных к текущему моменту времени чистых денежных поступлений и инвестиций. Положительное значение NPV свидетельствует об увеличении стоимости предприятия или богатства инвестора в результате реализации инвестиционного проекта, и проект рекомендован к реализации. Если NPV отрицательное, то стоимость компании снижается, и такой проект необходимо отвергнуть. Таким образом, критерием эффективности инвестиционного проекта является условие: NPV > 0. При сравнении альтернативных проектов выбирается проект с большей величиной NPV: NPV1 > NPV2 . Расчет показателя NPVосуществляется в следующей последовательности: 1. Срок жизни проекта разбивается на временные этапы планирования. 2. Составляется прогноз притока и оттока денежных средств для каждого этапа. 3. Определяется чистый денежный поток как сальдо притока и оттока. 4. Значения чистого денежного потока дисконтируются. Обоснование требуемой нормы прибыли является одной из важнейших проблем при использовании метода NPV. Она должна учитывать как существующую в отрасли среднюю доходность, так и степень риска проекта. Для предварительных расчетов в качестве нормы прибыли можно использовать процентную ставку по долгосрочным вкладам. Ее можно рассматривать как минимальный уровень доходности. При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств, ставка дисконтирования может дифференцироваться по годам. Одним из факторов, определяющих величину чистой текущей стоимости проекта, является масштаб деятельности, который выражается в физических объемах инвестиций, производства или продаж. Поэтому применение данного метода ограничено для сопоставления различных проектов: большее значение NPV не всегда будет соответствовать более эффективному использованию инвестиций. В такой ситуации целесообразно рассчитывать показатель рентабельности инвестиций (индекс прибыльности, PI). Формула для определения рентабельности инвестиций имеет следующий вид:

Индекс рентабельности (доходности) инвестиций является относительным показателем, характеризующим уровень доходов на единицу затрат. Чем он выше, тем больше отдача инвестиций в рамках данного проекта. Показатель PIиспользуется при выборе проекта из ряда альтернативных, имеющих близкие NPVс разными объемами инвестиций. По этому показателю можно ранжировать проекты по степени доходности при включении в портфель. Рентабельность инвестиций – это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на одну денежную единицу инвестиций. Из представленной выше формулы видно, что если рентабельность инвестиций равна единице, то приведенные доходы равны приведенным инвестиционным издержкам и чистый приведенный доход равен нулю. Показатель рентабельности меньше единицы означает неэффективность проекта. Таким образом, эффективные проекты должны иметь показатель рентабельности больший единицы. Пример. Рассчитать показатель PI, если первоначальные инвестиции составляют 25 млн. руб., чистая отдача в конце первого года 15 млн. руб., в конце второго года – 10 млн. руб., и третьего года – 8 млн. руб., ставка дисконтирования – 12%. PI = [15/(1+0,12)1 + 10 / (1+0,12)2 +8 / (1+0,12)3 ]/25=27,05/25 = 1,08. В данном примере приведенный доход составляет 1,08 рубля на каждый рубль инвестиций. Показатель PI в силу алгоритма его расчета тесно связан с показателем NPV. Если величина NPV>0, то PI>1 и проект является эффективным; если NPV<0, то PI<1 и проект следует отвергнуть; если NPV=0, то PI=1 то проект ни прибыльный, ни убыточный. При принятии решения о целесообразности реализации одного инвестиционного проекта можно использовать только один из этих показателей NPN или PI. При оценке альтернативных проектов следует использовать эти показатели совместно, так как они позволяют инвестору с разных сторон оценить эффективность инвестиций. Следующий показатель, входящий в группу сложных методов – внутренняя норма рентабельности (прибыли, IRR). Он рассчитывается путем определения ставки дисконтирования, при которой приведенная стоимость будущих доходов и инвестиционных затрат равны:

На практике внутренняя норма прибыли представляет такую ставку дисконта, при которой эффект от инвестиций, т.е. чистая настоящая стоимость (NPV), равен нулю. Иначе говоря, приведенная стоимость будущих денежных потоков равна приведенным затратам. Смысл критерия внутренней нормы прибыли заключается в том, что он показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов по проекту. Внутренняя норма рентабельности должна превышать условную стоимость капитала, или норму дохода по возможным альтернативным инвестициям. Существуют и другие трактовки определения внутренней нормы прибыли. Показатель IRR определяет максимальную ставку платы за привлеченные источники финансирования, при котором проект остается безубыточным. Если IRR превышает среднюю стоимость капитала в данной отрасли с учетом инвестиционного риска конкретного проекта, то данный проект может быть рекомендован к реализации. Внутренняя норма прибыли находится обычно методом итерационного подбора значений ставки дисконтирования при вычислении показателя чистой текущей стоимости проекта. Алгоритм определения IRR методом подбора можно представить в следующем виде. На первом этапе определяется ставка дисконтирования r1 , при которой показатель NPV положителен. Далее ставка увеличивается до смены знака показателя NPV и фиксируются ставки r1 , соответствующая последнему положительному значению NPV1 и r2 , соответствующая первому отрицательному значению NPV2 .(табл. 2.2). Таблица 2.2 Определение показателя IRR

На заключительном этапе определяется показатель IRR с использованием следующего выражения. IRR = r1 + (NPV1 x (r2 - r1 )) / (NPV1 – NPV2 ) (2.10) IRR = 17+ (0.121 x (18- 17))/(0.121 + 0,237) = 17,3%. Показатель IRRможет быть использован для ранжирования проектов по степени выгодности. Он также может быть использован для оценки уровня риска: чем больше IRRпревышает стоимость капитала, тем больше запас прочности проекта и тем нечувствительнее к колебаниям рынка при оценке величины будущих денежных поступлений. Пример. Компания планирует приобрести оборудование для производства йогурта. Инвестиции и чистые денежные поступления от реализации проекта представлены в таблице 2.3: Таблица 2.3 Исходные данные

Необходимо рассчитать показатели проекта – чистую текущую стоимость, индекс рентабельности и внутреннюю норму прибыли при ставке дисконтирования равной 15%. Показатель NPV определяется из следующего соотношения: NPV=2200/(1+0,15)1 +2800/(1+0,15)2 +3400/(1+0,15)4 +1000/(1+0,15)5 -5000 = 1837,55 тыс. руб. Индекс рентабельности будет равен: PI = [2200 /(1+0,15)1 +2800/(1+0,15)2 +3400/(1+0,15)4 +1000/(1+0,15)5 5000 = 6837,55/5000 = 1,37. Показатель IRR рассчитывается методом последовательных приближений и имеет значение примерно 33%. Таким образом, на основе анализа показателей NPV, PI и IRR мы можем сделать вывод о целесообразности реализации данного инвестиционного проекта. Все рассмотренные показатели оценки инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности инвестиционных проектов предприятия их следует рассматривать в комплексе. 2.2 Показатели оценки финансовой надежности проекта и методика их определения Исходной информацией, необходимой для оценки финансового состояния инвестиционного проекта, является отчет о прибылях и убытках, финансово-инвестиционный бюджет, баланс. Все эти документы содержат прогнозные (расчетные) показатели на планируемый расчетный период. Для расчетов показателей финансового состояния (надежности) используется та же исходная информация, что и для расчета показателей экономической эффективности инвестиции. Специфика Финансово-инвестиционный бюджет является основой для расчета ряда показателей финансовой состоятельности проекта и обычно запрашивается финансовыми учреждениями при выработке решений о кредитовании. В нем определяется соотношение между притоком денежных средств за счет выручки от реализации и привлекаемых источников финансирования инвестиций и их оттоком, формируемым за счет себестоимости продукции (без амортизации), прироста постоянных активов, выплат по кредитам и прочих текущих затрат. Результатом такого расчета является определение наличия свободных денежных средств, выступающих одним из важнейших финансовых результатов инвестирования – финансовой реализуемости инвестиционного проекта. Финансовая реализуемость инвестиционного проекта – это обеспечение такой структуры денежных потоков инвестиционного проекта, при которой на каждом шаге рас чета имеется достаточное количество денег для его продолжения. Отрицательное значение показателя свободных денежных средств на любой стадии развития проекта означает его банкротство и невозможность проекта обеспечивать финансовые обязательства. Поэтому требуется пересмотр его параметров или поиск дополнительных источников финансирования. Баланс предприятия также является основой для проведения финансового анализа и интересует, прежде всего, внешних участников инвестиционного процесса — кредиторов, акционеров, налоговые органы. Баланс — это сводная таблица, в которой рассчитывается соотношение между активами проекта и источниками их финансирования, составляющими пассив. При положительном сальдо баланса проект не сможет быть реализован из-за отсутствия необходимых денежных ресурсов, отрицательное сальдо свидетельствует о нерациональности использования уставного и акционерного капиталов, что подрывает доверие к учредителям проекта. Баланс составляется на определенную дату, например, на начало каждого интервала планирования. Актив баланса принято выстраивать в порядке возрастания ликвидности средств, т.е. в зависимости от скорости их превращения в денежную форму. В пассиве баланса статьи группируются по юридическому признаку и по степени возрастания срочности погашения (возврата) обязательств. Для точной и полной характеристики финансовой устойчивости инвестиционного проекта достаточно сравнительно небольшого количества финансовых коэффициентов. Важно, чтобы каждый из них отражал наиболее существенные стороны финансового состояния. В настоящее время используется большое количество методов определения финансового состояния предприятия. С целью оценки финансовой привлекательности инвестиционного проекта целесообразно представлять финансовую состоятельность двумя взаимосвязанными группами показателей: платежеспособности и ликвидности. Платежеспособность проекта означает возможность погашения в срок и в полном объеме долговых обязательств, возникающих в связи с реализацией инвестиционного проекта. К показателям платежеспособности относятся: 1. Коэффициент общей платежеспособности (Коп ) – отношение суммарной задолженности (долгосрочной и краткосрочной) (ЗС) к суммарным активам (ОА):

Это отношение показывает, насколько активы компании формируются кредиторами посредством заемного капитала. Цель оценки коэффициента состоит в раннем выявлении признаков банкротства. Увеличение доли заемного капитала в структуре капитала является рискованным. Независимо от уровня прибыли необходимо своевременно погашать полученные кредиты и уплачивать проценты по ним. Чем выше значение этого коэффициента, тем больше задолженность и ниже оценка уровня платежеспособности. Оптимальным на практике считается коэффициент платежеспособности в пределах 0,2-0,3, т.е. доля заемных средств в капитале проекта должна составлять не более 20-30%. Коэффициент общей платежеспособности можно определить так же, как отношение собственного (акционерного) капитала к суммарным активам. Этот коэффициент показывает, насколько активы компании финансируются за счет собственного капитала. 2. Отношение долгосрочной задолженности к сумме собственного капитала и долгосрочной задолженности. Это отношение указывает, какую долю долгосрочного капитала обеспечивают кредиторы. Альтернативой привлечения заемного капитала является выпуск акций (увеличение акционерного капитала) или реинвестиции той части прибыли, которая может быть распределена в качестве дивидендов по обыкновенным акциям. Высокий уровень долга может обеспечить более высокий доход, когда экономические условия нормальны и норма прибыли проекта выше процентов по кредиту. Однако при этом в период застоя высок риск получения убытков. Проекты с «нулевым долгом» менее рискованны, но в период экономического роста они недополучают прибыль. Поэтому важнее оценить, насколько может уменьшиться доход, до того момента когда предприятие начнет испытывать проблемы с выплатой процентов за кредит. Это позволяет оценить коэффициент покрытия процентов по кредитам. 3. Коэффициент покрытия процентов по кредитам — отношение оперативной прибыли до выплаты процентов по кредитам к сумме выплат процентов по кредитам. Коэффициент показывает, насколько эффективно прибыль от оперативной деятельности покрывает проценты по полученным кредитам и тем самым характеризует степень финансовой напряженности и риска проекта. В практике Всемирного банка чаще всего встречается требование, чтобы данный коэффициент был равен 1,5, но его значение может меняться от 1,3 до 2,0 и более в зависимости от прогнозируемой стабильности доходов предприятия. Итак, платежеспособным является проект, способный рассчитываться по своим долгосрочным обязательствам. Вместе с тем, предприятие должно своевременно выполнять и свои текущие обязательства, связанные с реализацией инвестиционного проекта. Способность инвестиционного проекта своевременно выполнять текущие (краткосрочные) обязательства, реализуя текущие активы, называется ликвидностью проекта. Ликвидность характеризует скорость превращения активов в денежную форму, так как все текущие платежи осуществляются в денежной форме, полностью сохраняя при этом свою ценность. Это предъявляет жесткие требования к структуре активов предприятия, так как степень ликвидности различных активов существенно отличается (табл. 2.3). Таблица 2.3 Классификация активов по степени ликвидности

Ликвидность активов является предпосылкой платежеспособности проекта. Если она недостаточна, то и платежеспособность не будет обеспечена. Возможно определение следующих показателей ликвидности. 1. Коэффициент общей ликвидности (Кол ) – отношение текущих (краткосрочных) активов (ТА) к текущим пассивам (краткосрочным обязательствам) (ТП):

Данный коэффициент оценивает способность предприятия платить по краткосрочным обязательствам. Нормальным считается значение равное 2. Разница между текущими активами и текущими пассивами составляет оборотный капитал предприятия, которым оно может воспользоваться для финансирования текущих потребностей при ухудшении конъюнктуры рынка. Однако слишком высокий коэффициент ликвидности может свидетельствовать о плохом управлении запасами, об омертвлении средств. 2. Коэффициент немедленной ликвидности (Кнл ) - отношение легкореализуемых активов (средств на расчетном счете, рыночных ценных бумаг) (ЛА) к текущим пассивам:

Он оценивает способность проекта платить по краткосрочным обязательствам в течение кратчайшего времени. Допустимым признается его значение в пределах от 0,5 до 1,2. Для аналитических целей обычно рекомендуют определять показатели рентабельности и показатели оборачиваемости активов по проекту. Показатели рентабельности[1] (применяются для оценки текущей прибыльности предприятия — участника инвестиционного проекта): 1. Рентабельность активов:

2. Рентабельность инвестированного капитала:

3. Рентабельность уставного капитала:

4. Рентабельность продаж:

Показатели оборачиваемости (применяются для оценки эффективности операционной деятельности, политики в области ней закупок и сбыта): 1. Оборачиваемость активов:

2. Оборачиваемость инвестированного капитала:

3. Оборачиваемость уставного капитала:

4. Оборачиваемость текущих активов:

Оценивать оборачиваемость можно и через определение времени обращения в днях, рассчитываемого как деление среднего за период остатка актива на однодневный оборот актива в этом же периоде. Каждый участник проекта может иметь собственное представление о предельных значениях показателей рентабельности и оборачиваемости, свидетельствующих о неблагоприятном финансовом состоянии проекта. Их значения существенно зависят от технологии производства, структуры цен на производимую продукцию и потребляемые ресурсы. Поэтому целесообразно сопоставлять полученные значения с показателями аналогичных предприятий, анализировать их динамику. Рассмотренный перечень показателей может быть дополнен по требованию отдельных участников проекта или финансовых структур, а также в связи с изменением государством существующих критериев начала процедуры банкротства предприятия. Если в качестве источника финансирования привлекается акционерный капитал, следует определять коэффициенты инвестиционной привлекательности акций и их доходности: норму прибыли на акцию норму прибыли акционерного капитала, коэффициент котировки акций, доходность акций, показатель выплаты дивидендов, коэффициент устойчивого роста. Норма прибыли на акцию – отношение чистой прибыли предприятия к количеству акций. Норма прибыли акционерного капитала показывает, насколько эффективно используется капитал акционеров, вложенный в инвестиционный проект, и рассчитывается как отношение чистой прибыли к собственному капиталу. Коэффициент котировки акций показывает отношение рыночной цены акции к ее учетной цене, характеризующей долю собственного капитала, приходящегося на одну акцию Доходность акций – это чистая прибыль в расчете на одну акцию, отнесенная к рыночной стоимости акций. Показатель выплаты дивидендов определяет, какая доля чистой прибыли направляется на выплату дивидендов (Д): Показатель выплаты дивидендов = Коэффициент устойчивого роста (Кур ) показывает возможности акционерного общества увеличивать в будущем свои активы за счет внутреннего финансирования при условии, что будут сохранены пропорции между собственным капиталом, обязательствами и дивидендными выплатами (Д):

где АК – величина исходного акционерного капитала. Итак, оценка финансового состояния проекта опирается на ту же исходную и интегрированную экономическую информацию, которая используется при оценке экономической эффективности инвестиций. Расчеты ведутся по тем же интервалам планирования, что и для экономической эффективности. Поскольку показатели экономической эффективности и показатели финансовой надежности конструируются на основе сбалансированных потоков реальных денежных средств, имеющих общую информационную базу, то и система таких показателей становится сбалансированной. Для практики из этого следуют два важных вывода. 1. Обоснование управленческого решения об инвестировании необходимо проводить только на основе системы сбалансированных показателей, имея в то же время в виду требования инвесторов к уровню каждого из них. 2. Процедуры, выполняемые экономистом-менеджером для достижения сбалансированной системы показателей, являются важным инструментом управления проектом с целью достижения приемлемого для инвесторов уровня доходности. Сложные логические связи системы потоков и показателей предопределяют последовательность анализа и корректировки показателей эффективности – от показателей финансовой надежности (платежеспособности, ликвидности) к потокам денежных средств в балансе и финансово-инвестиционном бюджете и, в конечном счете, к показателям экономической эффективности. Если на каком-либо шаге расчетного периода не обеспечивается финансовая надежность проекта, он должен быть доработан или отвергнут, несмотря на высокие показатели экономической эффективности. Финансовая устойчивость инвестиционного проекта – это состояние счетов предприятия, гарантирующее его постоянную платежеспособность в случае осуществления инвестиционной деятельности. Поток хозяйственных операций, генерируемый при этом, будет постоянным «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Повысить финансовую надежность проекта и финансовую устойчивость предприятия можно, предусмотрев реализацию следующих мероприятий: оптимизацию структуры источников финансирования, величины производственных запасов, незавершенного производства, запасов готовой продукции, уменьшение дебиторской задолженности, превышение кредиторской задолженности над дебиторской с целью покрытия недостатка оборотных средств, формирование финансовых резервов, позволяющих временно ослаблять финансовую напряженность, привлечение дополнительных кредитов на военное пополнение оборотных средств, увеличение прибыльности деятельности (снижение затрат), ускорить оборачиваемость средств. Планирование указанных мероприятий потребует корректировки исходной информации, необходимой для расчетов эффективности проекта, и приведет к изменению не только финансовой надежности проекта, но и показателей экономической эффективности. Неудовлетворительные результаты оценки финансовой надежности инвестиционного проекта требуют изменений в стратегии и тактике инвестиционной деятельности: выхода из неэффективных инвестиционных проектов, если не удастся на основе корректировки исходной информации повысить их эффективность, реинвестирования средств в более выгодные активы. Глава 3. Решение практических задач 1. Определить сумму возвращаемых средств по проекту, реализуемому 11 лет, если сумма инвестиций составляла 346 764 руб. Доходность подобных инвестиций составляет 9,8% годовых.

Ответ: сумма возвращаемых средств по проекту составляет 969 750 руб. 2. Сколько нужно вложить в проект, который обещает к возврату сумму 346 764 руб. через 11 лет, чтобы обеспечить 9,8% годовых.

Ответ: необходимо вложить 123 996 руб. в проект под 9,8% годовых, чтобы через 11 лет получить 346 764 руб. 3. Сумма вклада 57 926 руб., срок 11 лет, процент 9,8% годовых. Какая часть дохода от вложений обеспечена применением сложного начисления процентов по сравнению с простым? Доход от вложений (при начислении сложного процента) составит:

Доход от вложений (при начислении простого процента) составит:

Часть дохода, обеспеченная применением сложного начисления процентов по сравнению с простым (в руб.):

Часть дохода, обеспеченная применением сложного начисления процентов по сравнению с простым (в %):

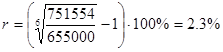

Ответ: часть дохода, обеспеченная применением сложного начисления процентов по сравнению с простым, составляет примерно 40%. 4. По какой ставке облагаются вклады в инвестиционный проект, если сумма вложений – 655 000 руб., сумма к возврату 751 554 руб. через 6 лет?

Ответ: по ставке 2,3% облагаются вклады в инвестиционный проект. 5. Сколько лет нужно копить на покупку машины, если сейчас есть 25 000 руб.? Доходность банковского вклада 12% годовых. Стоимость машины 240 000 руб.

Ответ: примерно 20 лет нужно копить на покупку машин. 6. Если по проекту требуется вложить 125 000 руб., будет ли он выгоден инвестору, если доход ожидается получать частями следующим образом: через 4 года – 27 897 руб., 5 лет – 26 842 руб., 6 лет – 15 799 руб., 7 лет – 24 898 руб.? Доходность подобных инвестиций 20% годовых.

Ответ: так как NPV<0, то проект не выгоден инвестору. 7. Сколько можно взять в банке на покупку квартиры, если ежемесячно семья в состоянии выплачивать 8 000 руб. в счет уплаты процентов и возврата основной суммы в течение 14 лет под 23% годовых?

Ответ: 400 198 руб. можно взять в банке на покупку квартиры под 23% годовых при выплате процентов ежемесячно в течение 14 лет. 8. Для покупки квартиры нужно 450 000 руб. Срок кредита 14 лет. Ставка по кредиту 23% годовых. Какова будет сумма ежемесячного платежа, производимого банку для выплаты процентов и возврата основной суммы?

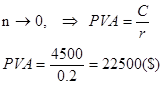

Ответ: сумма ежемесячного платежа, производимого банку для выплаты процентов и возврата основной суммы, составляет 8 995,54 руб. 9. Сколько стоит наследство, если по его условиям наследник будет получать 4 500$ ежегодно до конца своих дней? Средняя рыночная доходность банковских вкладов 20% годовых.

Ответ: если наследник будет получать 4 500$ ежегодно при средней рыночной доходности банковских вкладов 20% годовых, то стоимость наследства составит 22 500$. 10. Если инвестор хочет фактически иметь 13,5% годовых, какую наименьшую ставку он укажет в договоре предоставления средств?

Ответ: в договоре предоставления средств инвестором будет указана ставка 12,66%. 11. Какая номинальная ставка кредита указана в договоре, если банк получил фактически 2,4% реальной доходности при уровне инфляции 6,3% в год и начислении процентов 525 600 раз в год?

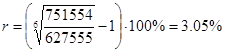

Ответ: в договоре указана номинальная ставка кредита 8,48%. 12. Вклад 627 555 руб. на 6 лет обеспечивает возврат суммы в 751 554 руб. Какая ставка простого процента использовалась? Найти эквивалентную ей ставку сложного процента. Ставка простого процента:

Эквивалентная ей ставка сложного процента:

Ответ: использовалась ставка простого процента 3,3%; эквивалентная ей ставка сложного процента составляет 3,05%. 13. Сколько заплатит инвестор за бессрочную облигацию, если ее купон 10% годовых от номинальной стоимости 1700 руб., а требуемая доходность по облигации 20% годовых? Находим стоимость бессрочной облигации на момент покупки:

Ответ: 850 руб. инвестор заплатит за бессрочную облигацию. 14. Сколько будет стоить через 10 лет акция доходного предприятия, если планируется средний темп роста дивидендов 10% в год? Размер последнего выплаченного дивиденда 321 руб. Рыночная доходность акции 18% годовых.

Ответ: через 10 лет акция доходного предприятия будет стоить 11448,13 руб. 15. Сколько стоит акция растущего предприятия, если планируется быстрый рост дивидендов следующие 2 года на 14,5% в год, а затем ожидается возврат к среднеотраслевому темпу роста дивидендов 6% в год? Размер последнего выплаченного дивиденда 321 руб. Рыночная доходность акции 16% годовых.

Ответ: стоимость акции растущего предприятия составляет 3 944,77 руб. 16. Цена товара 10 руб., сумма постоянных расходов в месяц 57 926 руб., удельные переменные затраты 6 руб. Определить критическую точку, порог рентабельности.

Ответ: критическая точка – 14 481,5 ед., порог рентабельности – 144 815 руб. 17. Нарисовать график изменения затрат и выручки по данным задачи 16. Показать зоны прибылей и убытков. Показать все цифровые значения на рисунке.

18. Предприятие ведет разлив 530 литров яблочного сока в день по цене 32 руб. за 1 литр, при этом переменные затраты на 1 литр равны 20 руб. Первоначально постоянные затраты составляли 2300 руб. в день. Ожидая в будущем сокращения количества реализуемой продукции, предприятие снизило постоянные затраты на 14,5%. Как изменился эффект производственного рычага?

Эффект производственного рычага до сокращения постоянных затрат:

Эффект производственного рычага после сокращения постоянных затрат:

Ответ: эффект производственного рычага снизился на 8%. 19. Собственные средства (СС) компании равны 4500 млн. руб., заемные средства (ЗС) представляют собой кредит в размере 1700 млн. руб. под 23% годовых. Ставка налога на прибыль равна 25%. Какой должна быть годовая прибыль (П) компании, чтобы эффект финансового рычага (ЭФР) после налогообложения был равен 1,8%?

Ответ: годовая прибыль компании должна составлять 1 816,6 млн. руб. 20. Компания получила годовую прибыль в размере 346 764 млн. долл. Заемные средства в размере 751 554 млн. долл. Обходятся компании в 13,5% годовых. Найти величину эффекта финансового рычага в американском понимании этого термина. Как изменится прибыль на одну акцию, если прибыль компании увеличится на 6%?

Ответ: величина эффект финансового рычага составит 1,41. Если прибыль компании увеличится на 6%, то прибыль на одну акцию увеличится на 8,48%. Заключение Под инвестиционным проектом понимается вложение капитала на определенный срок с целью извлечения дохода. С помощью инвестиционного проекта решается важная задача по выяснению и обоснованию технической возможности и экономической целесообразности создания объекта предпринимательской деятельности избранной целевой направленности. Во времени инвестиционный проект охватывает период от момента зарождения идеи о создании или развитии производства, его преобразовании до завершения жизненного цикла создаваемого объекта. Этот период включает три фазы: прединвестиционную, инвестиционную и эксплуатационную. Разрабатываемые в разрезе отдельных форм реального инвестирования предприятия инвестиционные проекты классифицируются по ряду признаков: по функциональной направленности, по целям инвестирования, по совместимости реализации, по срокам реализации, по объему необходимых инвестиционных ресурсов, по предполагаемым источникам финансирования. Основной целью оценки финансового состояния инвестиционного проекта является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния объекта, в который вкладываются инвестиции. Основная задача, решаемая при определении финансовой состоятельности проекта, – оценка его способности на всех стадиях развития своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам, т.е. оценка платежеспособности и ликвидности проекта. Наиболее важный этап в процессе принятия инвестиционных решений – оценка эффективности реальных инвестиций (капитальных вложений). От правильности и объективности такой оценки зависят сроки возврата вложенного капитала и перспективы развития предприятия. К важнейшим принципам, применяемым в международной практике для оценки эффективности капитальных вложений относятся: во-первых, оценка возврата вложенных средств на основе показателя денежного потока, формируемого за счет прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта; во-вторых, обязательное приведение к настоящей стоимости, как вложенного капитала, так и величины потока; в-третьих, выбор дифференцированного процента (дисконта) в процессе дисконтирования денежного потока для различных инвестиционных проектов; в-четвертых, выбираются различные вариации форм используемой ставки процента для дисконтирования исходя из целей оценки. Для финансовой оценки эффективности реальных инвестиционных проектов используются следующие основные методы. Во-первых, простые методы, которые используют учетные, т.е. отражаемые в бухгалтерской отчетности показатели – инвестиционные затраты, прибыль, амортизационные отчисления. К ним относятся: метод простой нормы прибыли и период окупаемости. Во-вторых, сложные методы оценки эффективности, которые используют дисконтированные значения показателей инвестиционного проекта. Наибольшее применение среди них нашли такие показатели, как чистая текущая (приведенная) стоимость проекта; внутренняя норма прибыли; рентабельность инвестиций. Все рассмотренные показатели оценки инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности инвестиционных проектов предприятия их следует рассматривать в комплексе. Финансовая реализуемость инвестиционного проекта – это обеспечение такой структуры денежных потоков инвестиционного проекта, при которой на каждом шаге рас чета имеется достаточное количество денег для его продолжения. В настоящее время используется большое количество методов определения финансового состояния предприятия. С целью оценки финансовой привлекательности инвестиционного проекта целесообразно представлять финансовую состоятельность двумя взаимосвязанными группами показателей: платежеспособности и ликвидности. Платежеспособность проекта означает возможность погашения в срок и в полном объеме долговых обязательств, возникающих в связи с реализацией инвестиционного проекта. Способность инвестиционного проекта своевременно выполнять текущие (краткосрочные) обязательства, реализуя текущие активы, называется ликвидностью проекта. Ликвидность характеризует скорость превращения активов в денежную форму, так как все текущие платежи осуществляются в денежной форме, полностью сохраняя при этом свою ценность. Итак, оценка финансового состояния проекта опирается на ту же исходную и интегрированную экономическую информацию, которая используется при оценке экономической эффективности инвестиций. Финансовая устойчивость инвестиционного проекта – это состояние счетов предприятия, гарантирующее его постоянную платежеспособность в случае осуществления инвестиционной деятельности. Неудовлетворительные результаты оценки финансовой надежности инвестиционного проекта требуют изменений в стратегии и тактике инвестиционной деятельности: выхода из неэффективных инвестиционных проектов, если не удастся на основе корректировки исходной информации повысить их эффективность, реинвестирования средств в более выгодные активы. Список литературы 1. Федеральный закон «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» №39-ФЗ от 25.02.1999г. 2. Басовский Л.Е. «Финансовый менеджмент»: учеб. пособие для эк. вузов / Л.Е. Басовский. – М.: ИНФРА-МЮ 2007 – 240с. 3. Басовский Л.Е. «Экономическая оценка инвестиций»: учеб. пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2007 – 241с. 4. Бланк И.А. «Управление прибылью». – 3-е изд., перераб. и доп. – К.: Ника-Центр, 2007 – 766с. 5. Бланк И.А. «Финансовый менеджмент» : учеб. курс. – 2-е изд., перераб. и доп. – К.: Эльга, Ника-Центр, 2007 – 656с. 6. Бочаров В.В. «Финансовый анализ»: учеб. пособие. – СПб.: Питер, 2005 – 232с. 7. Владыка М.В. «Финансовый менеджмент»: учеб. пособие для вузов / М.В. Владыка, Т.В. Гончаренко. – М.: КНОРУС, 2006 – 264с. 8. Дроздов В.В. «Экономический анализ»: учеб. пособие для вузов / В.В, Дроздов, Н.В. Дроздова. – СПб.: Питер, 2006 – 238с. 9. Инвестиционная деятельность: учеб. пособие для вузов / под ред. Подшиваленко Г.П., Киселевой Н.В. – М.: КНОРУС, 2005 – 421с. 10. Игошин Н.В. «Инвестиции: организация, управление, финансирование»: учеб. для вузов. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005 – 447с. 11. Кучарина Е.А. «Инвестиционный анализ»: [учебник] – СПб.: Питер, 2007 160с. 12. Липсиц И.В. «Экономический анализ реальных инвестиций»: учебник. – М.: Магистр, 2007 – 381с. 13. Любушин Н.П. «Комплексный экономический анализ хозяйственной деятельности»: учеб. пособие для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ, 2005 – 445с. 14. Мазур И.И. «Управление инвестиционными проектами»: учеб. пособие для вузов / под общ. ред. И.И. Мазура. – 3-е изд. – М.: ОМЕГА-Л, 2006 – 664с. 15. Николаев М.А. «Инвестиционная деятельность»: учеб. пособие / М.А. Николаев; Псковский государственный политехнический институт. – Псков: Изд-во ППИ, 2008 – 315с. 16. Ример М.И. «Экономическая оценка инвестиций»: учеб. пособие для вузов / М.И. Ример, А.Д. Касатов, Н.Н. Матиенко. – 2-е изд. – СПб и др.: Питер, 2007 – 473с. 17. Финансовый менеджмент: теория и практика: учебник / под ред. Е.С. Стояновой. – 6-е изд. – М.: Изд-во «Перспектива», 2006 – 656с. 18. Сайт с рефератами http://5ka.ru [1] Условные обозначения: ЧП – чистая прибыль; П — проценты за кредит (в абсолютном выражении): НП – ставку налога па прибыль; ОА – общиеактивы; ИК – инвестированный капитал; УК – уставный капитал, ВР – ручка от реализации; ТА – текущие активы. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2.3)

(2.3) (2.4)

(2.4) (2.8)

(2.8)