| ДИПЛОМНАЯ РАБОТА

На тему: «Оценка эффективности инвестиционного проекта» (на примере ОАО «Ижевская птицефабрика»)

Содержание

Введение…………………………………………………………………….…..…3

1. Инвестиционный проект и его экономическое значение………….….....5

1.1. Сущность инвестиционного проекта……………………………………......5

1.2. Структура инвестиционного цикла, этапы подготовки проекта………...10

1.3.Методики оценки эффективности инвестиционного проекта……………14

1.3.1. Концепция дисконтирования…………………………………………….19

1.3.2.Статистические методы оценки инвестиций…………………………….26

2. Современное состояние предприятия…………………………………….…31

2.1. История создания и развития, цели и задачи…….………………………..31

2.2. Структура управления предприятия…………………………….………....36

2.3. Персонал и оплата труда………………………………………………..….44

2.4. Внешнее окружение предприятия…………………………………….…...48

2.5. Динамика основных экономических показателей деятельности………...50

3. Оценка эффективности инвестиционного проекта…………………………58

3.1. Сущность проекта и его финансирование…………….…………………..58

3.2. Расчет и анализ показателей эффективности инвестиционного проекта…………………………………………..……………………………..…63

Заключение…………………………………………………………………….…74

Список литературы………………………………………………………………76

Введение

Российское птицеводство, функционирующее на промышленной основе, занимает важное место в обеспечении населения высококачественными диетическими продуктами питания – яйцами и мясом птицы. Одной из важнейших составляющих общей экономической системы любого государства является аграрный сектор.

На данном этапе перед птицефабрикой стоят важнейшие задачи по техническому перевооружению, что будет способствовать повышению эффективности производства, снижению себестоимости продукции, повышению рентабельности и конкурентоспособности фабрики.

Установка нового оборудования европейских фирм позволяет предприятию значительно сократить расходы на электроэнергию, тепловую энергию, повысить производительности труда. Внедрение нового оборудования позволит повысить продуктивность стада за счет улучшения условий содержания птицы.

Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и других участников проектов необходимой информацией для принятия решений об инвестировании. В настоящее время на птицефабрике уже реализовано несколько инвестиционных проектов, например, покупка яйцесортировочной машины, производство яичного порошка и другие проекты.

Большая часть яиц производится специализированными сельскохозяйственными предприятиями. В Удмуртской Республике таких предприятий семь. Данная работа посвящена одному из них, ОАО «Ижевской птицефабрике».

При написании данной дипломной работы были использованы законодательные акты, нормативные документы, специальная литература, освещающая данную тематику, экономические и финансовые показатели предприятия.

В первой главе проведен обзор теоретических основ рассматриваемой темы дипломной работы на основе современной учебно-практической литературы и нормативно-правовой базы. Рассмотрено понятие инвестиционного проекта в трактовках разных авторов, описана структура инвестиционного цикла, подробно описаны методики оценки эффективности инвестиционного проекта.

Во второй главе дана развернутая характеристика современного состояния предприятия. Описана история создания и развития, цели и задачи, структура управления, внешнее окружение предприятия, а также динамика основных экономических показателей деятельности.

В качестве мер по улучшению финансового состояния предприятия в третьей главе рассмотрен инвестиционный проект: его сущность и финансирование. Эффективность показателей данного инвестиционного проекта оценена методом определения чистой текущей стоимости и чистого дисконтированного дохода.

1. Инвестиционный проект и его экономическое значение

1.1. Сущность инвестиционного проекта

Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и других участников проектов необходимой информацией для принятия решений об инвестировании. Понятие инвестиционного проекта трактуется двояко: как деятельность (мероприятие), предполагающая осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей; как система, включающая определённый набор организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих эти действия.[1].

В Федеральном законе «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» дано такое определение инвестиционного проекта: «Инвестиционный проект – обоснование экономической целесообразности, объёма и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и установленными в установленном порядке стандартами (нормами), а также описание практических действий по осуществлению инвестиций (бизнес-план)».[2]

В.В. Бочаров предлагает ещё такое определение: «инвестиционный проект – основной документ, определяющий необходимость проведении капитального инвестирования, в котором в общепринятой последовательности разделов излагают ключевые характеристики проекта и финансово-экономические показатели, связанные с его реализацией».[3]

Предприятия, являясь объектами инвестирования, могут развиваться по различным направлениям: одни из них планируют разработать и организовать производство новой продукции, другие – приобрести новое технологическое оборудование и тем самым сократить текущие издержки производства, третьи – создать новую структуру сбыта продукции и построить сеть обслуживания потребителей. Несмотря на все их различия, общим для них является потребность в инвестиционном проекте.

Таким образом, инвестиционный проект – это прежде всего комплексный план мероприятий, включающий проектирование, строительство, приобретение технологий и оборудования, подготовку кадров и т.д., направленных на создание нового или модернизацию действующего производства товаров (продукции, работ, услуг) с целью получения экономической выгоды. Это не только система организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий, но и мероприятия (деятельность), предполагающие их выполнение для достижения конкретных целей.[4]

Существуют различные классификации инвестиционных проектов. В зависимости от признаков, положенных в основу классификации, можно выделить следующие виды инвестиционных проектов.[1]

1) По отношению друг к другу: независимые, допускающие одновременное и раздельное осуществление, причем характеристики их реализации не влияют друг на друга; альтернативные (взаимоисключающие), т.е. недопускающие одновременной реализации, из совокупности альтернативных проектов может быть осуществлен только один; взаимодополняющие, реализация которые может происходить лишь совместно.

2) По срокам реализации (создания и функционирования): краткосрочные (до 3 лет), среднесрочные (3 – 5 лет), долгосрочные (свыше 5 лет).

3) По масштабам (размеру инвестиций, объёму вложений): малые проекты, действие которых ограничивается рамками одной небольшой фирмы, реализующей проект (в основном они представляют собой планы расширения производства и увеличения ассортимента выпускаемой продукции, и их отличают сравнительно небольшие сроки реализации); средние проекты – это чаще всего проекты реконструкции и технического перевооружения существующего производства продукции (они реализуются поэтапно, по отдельным производствам, в строгом соответствии с заранее разработанными графиками поступления всех видов ресурсов); крупные проекты – проекты крупных предприятий, в основе которых лежит прогрессивно «новая идея» производства продукции, необходимой для удовлетворения спроса на внутреннем и внешнем рынках; мегапроекты – это целевые инвестиционные программы, содержащие множество взаимосвязанных конечных проектов (такие программы могут быть международными, государственными, региональными).

4) По основной направленности (по целям): коммерческие проекты, главной целью которых является получение прибыли; социальные проекты, ориентированные, например, на решение проблем безработицы в регионе, снижения криминогенного уровня и т.д.; экологические, основу которых составляет улучшение среды обитания; производственные; научно-технические.

5) В зависимости от степени влияния результатов реализации инвестиционного проекта на внутренние или внешние рынки финансовых, материальных продуктов и услуг, труда, а также на экологическую и социальную обстановку: глобальные проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле; народнохозяйственные проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в стране; крупномасштабные проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в отдельно взятой стране; локальные проекты, реализация которых не оказывает существенного влияния на экономическую, социальную или экологическую ситуацию в определенных регионах или годах, на уровень и структуру цен на товарных рынках.

6) Особенностью инвестиционного процесса является его сопряженность с неопределенностью, степень которой может значительно варьироваться, поэтому в зависимости от величины риска инвестиционные проекты подразделяются таким образом: надежные проекты, характеризующиеся высокой вероятностью получения гарантируемых результатов (например, проекты, выполняемые по государственному заказу); рисковые проекты, для которых характерна высокая степень неопределенности как затрат, так и результатов (например, проекты, связанные с созданием новых производств и технологий).

7) По характеру денежных потоков: проекты с ординарными (повторяющимися) и неординарными денежными потоками.

8) По выбранной схеме финансирования: проекты, финансируемые за счет собственных источников (чистой прибыли и амортизационных отчислений); проекты, финансируемые за счет привлеченных с рынка капитала источников; проекты, со смешанными (комбинированными) источниками финансового обеспечения.

Реализация любого инвестиционного проекта преследует определенную цель. Для разных проектов эти цели могут быть различными, однако в целом их можно объединить в четыре группы:

· Сохранение продукции на рынке;

· Расширение объёмов производства и улучшение качества продукции;

· Выпуск новой продукции;

· Решение социальных и экономических задач.[1]

Эффективность инвестиционного проекта - категория, отражающая соответствие проекта, порождающего данный инвестиционный проект, целям и интересам его участников.

Осуществление эффективных проектов увеличивает поступающий в распоряжение общества внутренний валовой продукт (ВВП), который затем делится между участвующими в проекте субъектами (фирмами (акционерами и работниками), банками, бюджетами разных уровней и пр.). Поступлениями и затратами этих субъектов определяются различные виды эффективности инвестиционного проекта.[7]

В ходе постановки и решения комплекса задач, относящихся к проблемам реализации долговременных капиталовложений, возникает необходимость аналитического обоснования одновременно финансовых (из каких источников, в каком объеме, на каких условиях и в какой пропорции можно осуществить финансирование долгосрочных инвестиций), инвестиционных (как оптимально распределить собственные и привлеченные ресурсы среди возможных направлений хозяйственной деятельности, отдельных видов активов, какова их структура, период оборачиваемости, уровень риска и т.д.) и операционных решений (какова величина и оптимальная структура расходов организации, как влияет на ход реализации проекта ритмичность поставок сырья и сбыта продукции, достаточен ли профессиональный и квалификационный уровень персонала, задействованного в проекте, и т.д.).

Такое понимание содержания анализа инвестиций, по мнению Станиславчика, позволяет четко сформулировать его цель. Цель анализа инвестиций состоит в объективной оценке потребности, возможности, масштабности, целесообразности, доходности и безопасности осуществления краткосрочных и долгосрочных инвестиций; определении направлений инвестиционного развития компании и приоритетных областей эффективного вложения капитала; разработке приемлемых условий и базовых ориентиров инвестиционной политики; оперативном выявлении факторов (объективных и субъективных, внутренних и внешних), влияющих на появление отклонений фактических результатов инвестирования от запланированных ранее, и, наконец, в обосновании оптимальных инвестиционных решений, укрепляющих конкурентные преимущества фирмы и согласующихся с ее тактическими и стратегическими целями.[12]

При выборе инвестиционного проекта, из вывода Л. Кузьминой, следует также учитывать факторы, которые не поддаются количественной оценке: геополитические, социальные. Влияние качественных факторов может быть столь существенным, что проект будет отклонен.

Завершающей стадией выбора инвестиционного проекта является оценка чувствительности оцениваемых проектов.

Выбор инвестиционного проекта не зависит от источников финансирования, так как используется предположение о возможности изыскания адекватных источников финансирования. Однако из этого правила могут быть исключения: льготное государственное финансирование, использование финансового лизинга.[13]

1.2. Структура инвестиционного цикла, этапы подготовки проекта

Подготовка и реализация инвестиционного проекта, в первую очередь производственной направленности, осуществляется в течение длительного периода времени – от идеи до её материального воплощения. Любой проект малозначим без его реализации.

При оценке эффективности инвестиционных проектов с помощью рыночных показателей необходимо точно знать начало и окончание работ. Для исследователя, ученого, проектировщика началом проекта может быть зарождение идеи, а для деловых людей (бизнесменов) – первоначальное вложение денежных средств в его выполнение.[4]

Всем инвестиционным проектам присущи некоторые общие черты, позволяющие их стандартизировать. Это наличие временного лага между моментом инвестирования и моментом получения доходов, а также стоимостная оценка проекта.

Промежуток времени между моментом появления проекта (началом осуществления) и моментом окончания его реализации (его ликвидацией) называется жизненным циклом проекта. Окончанием существования проекта может быть:

¨ Ввод в действие объектов, начало их эксплуатации и использования результатов выполнения проекта;

¨ Достижение проектом заданных результатов;

¨ Прекращение финансового проекта;

¨ Начало работ по внесению в проект серьёзных изменений, не предусмотренных первоначальным замыслом, т.е. модернизация;

¨ Вывод объектов проекта из эксплуатации.

Инвестиционные проекты имеют разнообразные формы и содержание. Инвестиционные решения, рассматриваемые при анализе проектов, могут относиться, например, к приобретению недвижимого имущества, капиталовложениям в оборудование, научным исследованиям, опытно-конструкторским разработкам, освоению нового месторождения, строительству крупного производственного объекта или предприятия. Однако разработка любого инвестиционного проекта – от первоначальной идеи до эксплуатации – может быть представлена в виде цикла, состоящего из трех фаз: предынвестиционной, инвестиционной и эксплуатационной (производственной). Суммарная продолжительность трёх фаз составляет жизненный цикл проекта.

По мнению Подшиваленко Г.П. универсального подхода к разделению фаз инвестиционного цикла на этапы нет. Решая эту задачу, участники проекта должны обращать внимание на особенности и условия выполнения данного проекта. Рассмотрим примерное содержание фаз жизненного цикла проекта.

Фаза 1 – предынвестиционная, предшествующая основному объему инвестиций, не может быть определена достаточно точно. В этой фазе проект разрабатывается, изучаются его возможности, проводятся предварительные технико-экономические исследования, ведутся переговоры с потенциальными инвесторами и другими участниками проекта, выбираются поставщики сырья и оборудования. Если инвестиционный проект предусматривает привлечение кредита, то в данной фазе заключается соглашение на его получение, осуществляется юридическое оформление инвестиционного проекта: подготовка документов, оформление контрактов и регистрация предприятия. Затраты, связанные с осуществлением первой стадии, в случае положительного результата и перехода к осуществлению проекта капитализируются и входят в состав предпроизводственных затрат, а затем через механизм амортизации относятся на себестоимость продукции.

Фаза 2 – инвестиционная, когда происходит инвестирование или осуществление проекта. В данной фазе предпринимаются конкретные действия, требующие гораздо больших затрат и носящие необратимый характер, а именно: разрабатывается проектно-сметная документация; заказывается оборудование; готовятся производственные площадки; поставляется оборудование и осуществляется его монтаж и пусконаладочные работы; проводится обучение персонала; ведутся рекламные мероприятия.

На этой фазе формируются постоянные активы предприятия. Некоторые затраты, их ещё называют сопутствующими (например, расходы на обучение персонала, проведение рекламных компаний, пуск и наладка оборудования), частично могут быть отнесены на себестоимость продукции (как расходы будущих периодов), а частично капитализированы (как предпроизводственные затраты).

Фаза 3 – эксплуатационная (производственная). Она начинается с момента ввода в действие основного оборудования (в случае промышленных инвестиций) или приобретения недвижимости либо других видов активов. В этой фазе осуществляется пуск в действие предприятия, начинается производство продукции или оказание услуг, возвращается банковский кредит в случае его использования. Эта фаза характеризуется соответствующими поступлениями и текущими издержками.

Продолжительность эксплуатационной фазы оказывает существенное влияние на общую характеристику проекта. Чем дальше во времени отнесена её верхняя граница, тем больше совокупная величина дохода.

Весьма важно определить тот момент, по достижении которого денежные поступления уже непосредственно не могут быть связанными с первоначальными инвестициями (так называемый инвестиционный предел). При установке, например, нового оборудования таким пределом будет срок полного морального и физического износа.

Общим критерием продолжительности жизни проекта или периода использования инвестиций является существенность или значимость, с точки зрения инвестора, денежных доходов, получаемых в результате этих инвестиций.

Иванов В.А выделяет ещё ликвидационную фазу. На этой стадии происходит прекращение производства продукции и реализация активов предприятия (проекта) по остаточной стоимости.[5]

По мнению Еркова А. После сдачи проекта остается выполнить последнюю, четвертую, стадию - постинвестиционную, или так называемый аудит проекта. Подобное "подведение итогов" должно основываться на критериях, использовавшихся для отбора данного проекта, - полученная выгода от реализации, снижение рисков и т.п. [9]

1.3.Методики оценки эффективности инвестиционного проекта

С.А.Василенков пишет, что инвестиционные решения должны быть эффективными и финансово состоятельными, поэтому подлежат обязательной оценке с этой точки зрения. Поскольку речь идет о конкретном периоде времени в будущем, то необходимо иметь в виду два аспекта: абсолютная величина прибыльности и вероятность ее достижения.

Для определения эффективности инвестиционных затрат их необходимо оценить с точки зрения доходности. Эффективность принятия инвестиционного решения определяют, используя статистические методы и методы дисконтирования. [6]

Эффективность инвестиционных проектов, по мнению кондидата юридических наук А.Б. Смушкина, оценивается по показателям срока окупаемости, точки безубыточности и бюджетного эффекта.

Срок окупаемости представляет собой период времени с начала реализации проекта по данному бизнес-плану до момента, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретет положительное значение.

При определении эффективности проекта показатели чистой прибыли и амортизационных отчислений относятся только к реализации инвестиционного проекта и не должны отражать результаты текущей хозяйственной деятельности существующей организации.

Точка безубыточности соответствует объему реализации, начиная с которого выпуск продукции должен приносить прибыль. Рассчитанный объем реализации (выпуска) продукции сопоставляется с проектной мощностью создаваемого предприятия.

Точка безубыточности рассчитывается как отношение величины постоянных расходов к разности цены продукции и величины переменных расходов, деленной на объем реализации продукции.

Бюджетный эффект инвестиционного проекта определяется как сальдо поступлений и выплат федерального бюджета в связи с реализацией данного проекта. В расчетах проводится дисконтирование объемов поступлений и выплат по годам реализации проекта.[11]

Исходя из методических рекомендаций по оценке эффективности инвестиционных в качестве основных показателей, используемых для расчетов эффективности ИП, рекомендуются:

- чистый доход;

- чистый дисконтированный доход;

- внутренняя норма доходности;

- потребность в дополнительном финансировании (другие названия - ПФ, стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

- группа показателей, характеризующих финансовое состояние предприятия - участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока, конкретные составляющие которого зависят от оцениваемого вида эффективности.[7]

Для инвестиционных проектов, претендующих на получение государственной поддержки за счет средств инвестиционного фонда РФ, существует приказ Министерства Финансов РФ об утверждении методики расчета показателей и применения критериев эффективности инвестиционных проектов.[8] Методика предназначена для оценки эффективности инвестиционных проектов, используется в целях подготовки решений о предоставлении государственной поддержки для реализации инвестиционных проектов за счет средств Фонда. Методика может быть использована при подготовке технико-экономических обоснований (бизнес-планов) указанных инвестиционных проектов, а также при проведении экспертизы инвестиционных проектов. Методика устанавливает общие требования к расчету количественных показателей эффективности. Под количественными критериями отбора инвестиционных проектов (Критерии финансовой эффективности инвестиционного проекта) подразумеваются: критерий чистой приведенной стоимости (Net Present Value, NPV), критерия внутренней нормы доходности (Internal Rate of Return, IRR), для каждого периода t = 0,...,T оценку операционного и инвестиционного денежных потоков инвестиционного проекта, Средневзвешенная требуемая доходность капитала, инвестированного в инвестиционный проект, на начало периода t, WACC, Период окупаемости инвестиционного проекта, Удельная финансовая эффективность инвестиционного проекта RFA.

А помимо количественных критериев проекты рассматриваются еще по следующим критериям: качественные (наличие коммерческой организации, подтвердившей готовность к участию в инвестиционном проекте, соответствие инвестиционного проекта приоритетам социально-экономического развития Российской Федерации, наличие положительных социальных эффектов, связанных с реализацией инвестиционного проекта и др), критерий бюджетной эффективности (дисконтированный бюджетный денежный поток, генерируемый инвестиционным проектом в период t (BCF )), оценка экономической эффективности (способности влиять на формирование ВВП экономики и обеспечивать динамику экономического роста.).

В предынвестиционных исследованиях большое внимание уделяется обоснованию экономической эффективности проекта, которое включает анализ и интегральную оценку всей имеющейся технико-экономической и финансовой информации. Оценка эффективности инвестиций занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами.[4]

Методы оценки эффективности инвестиционных проектов – это способы определения целесообразности долгосрочного вложения капитала в различные объекты (проекты, мероприятия) с целью оценки перспектив их прибыльности и окупаемости. Инвестиционные проекты, включая предложения по разработке новой конструкции машин и оборудования, технологии, новых материалов и другие мероприятия, должны подвергаться детальному анализу с точки зрения конечных результатов, критерия оптимальности – показателя, выражающего предельную меру экономического эффекта принимаемого решения для сравнительной оценки возможных альтернатив и выбора из них наилучшего.

По мнению экономиста Д.Э. Старик, на выбор метода оценки эффективности инвестиционного проекта могут оказывать влияние многие факторы: позиция оценщика проекта, сопоставимость масштабов предприятия и проекта, степень использования в проекте активов предприятия, стадия реализации проекта и т.д. Проект могут оценивать само предприятие, внешний инвестор, банк, лизинговая компания или государственное учреждение, в случае, когда предполагается государственная поддержка проекта.

При оценке проекта, например, банк или внешнего инвестора не интересует финансовая состоятельность отдельного проекта, их интересует финансовая состоятельность предприятия, осуществляющего инвестиционный проект. С другой стороны, предприятие при оценке проекта может ставить вопрос о финансовой состоятельности выделенного проекта.

Это же касается экономической эффективности. Если крупное предприятие реализует небольшой по объему проект, то вопросы эффективности проекта с точки зрения банка могут быть вторичны по отношению к вопросам финансовой состоятельности предприятия в целом. В то же время эффективность масштабного проекта для реализующего его предприятия принципиально важна для принятия решения о кредитовании.

С точки зрения предприятия, выбирающего инвестиционные проекты для инвестирования, вопросы их финансовой состоятельности на этапе первичного отбора проектов скорее второстепенны. Необходимо, прежде всего, определить наиболее эффективные способы вложения средств, а затем уже определять, каким образом обеспечить финансовую состоятельность проекта и предприятия.[10]

Е. Станиславчик методы оценки экономической эффективности инвестиций подразделяет на две группы: статические и динамические.

Статические методы - наименее трудоемкие, упрощены. Диапазон расчетов здесь ограничен одним периодом (предполагается, что затраты и результаты будут одинаковыми из периода в период). Область применения статических методов - принятие решения о покупке той или иной машины, оборудования, производственной линии, замена изношенной техники. Исходным параметром для экономических расчетов служат производительность, мощность оборудования. Ограниченность этих методов состоит в том, что в расчетах не учитывается фактор времени.

К статическим методам оценки экономической эффективности относятся методы сопоставления: общих экономических затрат; экономической прибыли; рентабельности и срока окупаемости.

Динамические методы оценки эффективности применяют, когда объем производства, выручка, себестоимость и прочие составляющие притоков и оттоков средств изменяются из периода в период (например, когда диапазон планирования невозможно ограничить одним отдельно взятым отрезком времени). Динамические методы основаны на теории денежных потоков и учитывают фактор времени. К ним относятся методы дисконтированной стоимости, наращенной стоимости, аннуитета.

Наиболее распространенным динамическим методом оценки эффективности является метод дисконтированной (приведенной) стоимости, а критериями служат показатели эффективности: чистый денежный поток (NCFt); чистая дисконтированная стоимость, или текущая приведенная стоимость, чистый дисконтированный доход (NPV); внутренняя процентная ставка, или внутренняя норма доходности (IRR); индекс доходности (PI), а также норма NPV; период возврата капитала, или дисконтированный срок окупаемости (PBP).[12]

1.3.1. Концепция дисконтирования

Используемые при расчете экономической эффективности инвестиций показатели и критерии рассчитываются на основе расходов и доходов, рассредоточенных во времени. Поэтому приходится приводить их к одному базовому моменту. И причина в этом – неодинаковая ценность денежных средств во времени. Выплаченная (затраченная) сегодня денежная единица будет стоить дороже, чем через месяц, квартал или год (т.е. в будущем) под воздействием таких факторов, как инфляция, процентный доход и риск. Поэтому в практике инвестиционного проектирования используют метод уравнения текущих расходов и доходов по проекту с изменениями, вызванными указанными причинами.

Приведение разновременных экономических показателей таких как текущая стоимость, рассредоточенные во времени платежи к началу заключения финансовой сделки, разновременные затраты и результаты к текущему моменту времени или началу расчетного года и др., к сопоставимому по времени периоду виду осуществляется с помощью так называемого фактора времени. Сравниваемые варианты приводятся в сопоставимый вид по фактору времени путем умножения (деления) затрат и результатов соответствующего периода на коэффициент приведения, определяемый по формуле простых и сложных процентов. Необходимость сопоставления затрат и доходов, возникающих в разное время, является одним из принципов проектного анализа.

В экономическом и финансовом анализе для измерения текущей и будущей стоимости (денежной суммы) проекта используют специальный прием, называемый дисконтированием. Дисконтирование – это способ определении исходных (начальных) сумм затрат (или конечных результатов) посредством использования коэффициента дисконтирования (дисконта, дисконтирующего множителя), позволяющего приводить будущие денежные поступления к текущей, сегодняшней стоимости.

Дисконтирование является процессом, обратным начислению сложных (простых) процентов. В расчетах сложных процентов и при дисконтировании часто пользуются таблицами, в которых для каждого периода t и каждой ставки процента Е вычислены заранее величины (1+Е)t

и (1+Е)-

t

. Их соответственно называют фактором сложного процента (множителем наращения капитала) и фактором дисконтирования (дисконтным множителем).

Далее рассмотрим методы оценки инвестиций, основанные на применении концепции дисконтирования.

А) Оценка инвестиций по чистой текущей стоимости (NPV-метод)

Метод оценки эффективности инвестиционных проектов основан на определении чистой текущей стоимости чистого дисконтированного дохода – ЧДД, чистого приведенного дохода, на которую может увеличиться (стоимость) предприятия (фирмы, объекта) в результате реализации проекта.

Чистая текущая стоимость – это стоимость, полученная путем дисконтирования отдельно на каждый временной период разновидности всех оттоков и притоков доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования при фиксированной, заранее определенной процентной ставке (норме процента). Это один из методов оценки инвестиционных проектов, предложенных ЮНИДО. Его суть в том, что для каждого периода величина чистого потока годовой наличности приводится к году начала осуществления проекта, что в сумме и представляет собой чистую текущую стоимость или чистый дисконтированный доход (как разность между дисконтированными потоками доходов и расходов).

Чистая текущая стоимость является непосредственным воплощением концепции дисконтированной стоимости. Её расчет осуществляется примерно в следующей последовательности: сначала выбирается необходимая ставка дисконтирования, затем рассчитывается текущая стоимость денежных доходов, ожидаемых от проекта, и текущая стоимость требуемых для данного проекта инвестиций, далее из текущей стоимости всех доходов вычитают текущую стоимость всех инвестиций. Полученная разности и является чистой текущей стоимостью.

Метод оценки эффективности инвестиционных проектов по чистой текущей стоимости построен на предположении, что представляется возможным определить приемлемую ставку дисконтирования для определения текущей стоимости эквивалентов будущих доходов. Если чистая текущая стоимость больше или равна нулю (положительная) проект может приниматься к осуществлению, меньше нуля (отрицательная) – его, как правило, отклоняют.

Метод чисто текущей стоимости включает расчет дисконтированной величины положительных (поступления) и отрицательных (расходы) потоков денежных средств от проектов. Проект имеет положительную чистую текущую стоимость, если дисконтированная стоимость его входящих потоков превосходит дисконтированную стоимость исходящих.

Формулу для расчета чистой текущей стоимости Чт.с

можно определить в следующем виде:

Чт.с

= NPV = ∑ Pt

/ (1+E)t

– K (1 )

Где Р – годовой чистый поток реальных денег (поступлений денежных средств, денежный поток) в t-м году;

t – периоды реализации инвестиционного проекта, включая этап строительства (t = 0, 1, 2,….,Т);

Е – ставка дисконтирования (желаемая норма прибыли, рентабельности);

К – инвестиционные расходы.

Чистая текущая стоимость показывает, действительно ли данные инвестиции в течении жизненного цикла достигают использованного в расчетах уровня доходности Е. Поскольку текущая стоимость зависит от времени и возможного уровня доходности, положительная Чт.с.

показывает, что вызываемый инвестициями денежный поток в течение всей экономической жизни (деятельности) проекта (объекта инвестиций) превысит первоначальные капитальные вложения, обеспечит необходимый уровень доходности на вложенные фонды и увеличение рыночной стоимости. Отрицательный результат означает, что проект ниже требуемой ставки дисконтирования.

Формула (1) предполагает «разовые затраты – длительная отдача», в действительности же чаще возникает ситуация «длительные затраты – длительная отдача», т.е более привычная ситуация, когда инвестиции осуществляются не одновременно, а по частям – на протяжении нескольких временных периодов (месяцев, кварталов, лет). Тогда формула (1.2) примет иной вид

Чт.с.

= NPV = ∑ Pt

/ (1+E)t

- ∑ Kt

/ (1+E)t

, (2)

Где tн – год начала производства продукции;

Tk – год окончания капитального строительства;

Кt – инвестиционные расходы в t-м году.

При расчете по данной формуле чистая текущая стоимость имеет положительное значение Чт.с.

≥ 0, то рентабельность (прибыльность) инвестиций превышает норму дисконта (минимальный коэффициент окупаемости), при Чт.с.

≤ 0 рентабельность проекта ниже минимальной нормы.

Бесспорно, анализ денежных притоков и оттоков является важным при оценке инвестиционных проектов. И эффективность инвестиционного проекта в данной дипломной работе будет оценена по этому методу.

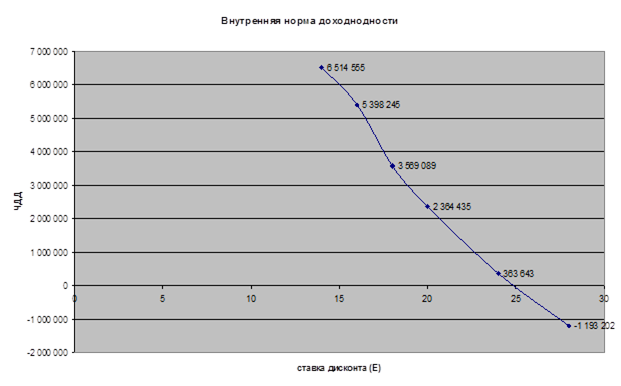

Б) Метод расчета внутренней нормы прибыли (IRR) и рентабельности инвестиций (PI).

Внутренняя норма прибыли – это норма доходности, при которой дисконтированная стоимость притоков наличности (реальных денег) равна дисконтированной стоимости оттоков, т.е. коэффициент, при котором дисконтированная стоимость чистых поступлений от инвестиционного проекта равна дисконтированной стоимости от инвестиций, а величина чистой текущей стоимости (чистого дисконтированного дохода) – нулю. Для её расчета используют те же методы (формулы), что и для чистой текущей стоимости, но вместо дисконтированных потоков наличности при заданной минимальной норма процента определяют такую её величину, при которой чистая текущая стоимость равна нулю.

Математически это означает, что в формулах (1) и (2) для определения чистой текущей стоимости должна быть при определенных значениях Р чистая текущая стоимость Чт.с.

= 0. Эта норма (коэффициент) и есть внутренняя норма прибыли (IRR).

Если представить уравнение, левая часть которого является дисконтированной стоимостью инвестиций на проект, осуществляемых в любое время, начиная от начала проекта, а правая аналогично – дисконтированной стоимостью всех чистых входящих потоков средств от проекта за тот же период, то ставка процента, при которой обе части этого уравнения будут равными, называется внутренней нормой прибыли (доходности) данного проекта. Она представляет собой максимальную ставку процента, под который предприятие могло бы взять кредит для осуществления проекта без ущерба своим интересам.

Расчет внутренней нормы прибыли начинается с сопоставления потоков реальных денег. Затем для приведения чистого потока наличностей к сегодняшней (начальной) стоимости используется установленная процентная ставка (норма дисконта). Если чистая текущая стоимость имеет положительное значение, применяют более высокую норму процента, если отрицательное при этой более высокой норме процента, внутренняя норма прибыли должна находиться между этими величинами. Если же более высокая норма процента все ещё дает положительное значение чистой текущей стоимости, её следует увеличивать до тех пор, пока она не будет отрицательной.

Таким образом, если ставка дисконтирования по анализируемому проекту больше процентов на капитал, то его чистая текущая стоимость больше нуля и проект признается эффективным. Если же эта ставка меньше процента на капитал, то проект признается невыгодным, эффективность проекта минимальна. Т.е. требуется найти величину ставки дисконта (процента дисконтирования, процента на капитал), при которой бы чистая текущая стоимость была равна нулю.

Вн.п.

= IRR = Е1

+ (Е2

– Е1

) *(П3

/ (П3

– О3

)), (3)

Где Вн.п.

- внутренняя норма прибыли;

П3

- положительное значение чистой текущей стоимости принизкой стоимости процента Е1

;

О3

– отрицательное значение чистой текущей стоимости при высокой стоимости процента Е2

;

Е1

и Е2

– имеют положительное значение, не должны отличаться друг от друга более чем на один или два пункта.

Если разность между показателем внутренней прибыли и ставкой процента положительна, а внутренняя норма прибыли выше ставки процента, то инвестиционная деятельность признается эффективной (доходной), и, наоборот, если внутренняя норма прибыли меньше, чем процентная ставка, под которую получен кредит, то инвестиции, считаются убыточными. Принимаются к реализации инвестиционные проекты, имеющие значение Вн.п.

не ниже ставки доходности при предлагаемом альтернативном использовании капитала. Таким образом, путем сравнения показателя внутренней нормы прибыли (доходности) и процентной ставки устанавливают прибыльность или, наоборот, убыточность инвестиционной деятельности.

Отсюда следует, что если инвестор получает кредит под процент, равный Вн.п

., и вкладывает средства в инвестиционный проект на определенный период, то по его окончании он выплатит сумму кредита с процентами, т.е. не будет иметь дополнительной выгоды. В случае если он вкладывает собственный и заемный капитал и при этом его средневзвешенная стоимость равна Вн.п.

, то в конце расчетного периода он может получить (после выплаты кредита и процентов по нему) дополнительную сумму в том же размере, что и в банке под проценты. И, наконец, если инвестор вкладывает в инвестиционный проект только собственные средства, то через определенный период времени он получит сумму денежных средств, которую он получил бы, положив деньги в банк, т.е. по ставке процента, равной Вн.п

. Поэтому, чем выше в инвестиционном проекте показатель внутренней прибыли по сравнению со стоимостью капитала, тем он привлекательнее.

Показатель рентабельности инвестиций (PI), принятый для оценки эффективности инвестиций, представляет собой отношение приведенных доходов к приведенным на туже дату инвестиционным расходам. Он позволяет определить, в какой мере возрастают средства инвестора в расчете на 1 ед. инвестиций. Его расчет можно выполнить по формуле

R = PI = ∑ (Pt

/ (1+E)t

) / K (4)

Где К – первоначальные инвестиции;

Рt

– денежные поступления в t-м году, которые ожидается получить благодаря этим инвестициям.

Норма дисконта является внутренней нормой прибыли (доходности). При норме дисконта, меньшей внутренней нормы окупаемости, рентабельности будет больше единицы. Таким образом, превышение над единицей показателя рентабельности проекта означает некоторую его дополнительную доходность при данной ставке процента. Показатель рентабельности меньше единицы означает неэффективность проекта.

Показатель рентабельности инвестиций (индекс прибыльности, доходности) отличается от используемого ранее коэффициента эффективности капитальных вложений тем, что в качестве дохода здесь выступает денежный поток, приведенный в процессе оценки к текущей стоимости. Индекс используют не только для сравнительной оценки, но и в качестве критерия при принятии проекта к реализации. Сравнительная оценка инвестиционных проектов по показателю рентабельности инвестиций и чисто текущей стоимости показывает, что с ростом абсолютного значения Чт.с.

возрастает и рентабельность, и наоборот. Если значение индекса прибыльности меньше или равно единице, проект должен быть отвергнут, т.к. не принесет дополнительной выгоды. При Чт.с.

= 0 индекс прибыльности всегда будет равен единице. Поэтому при принятии решения о целесообразности принятии проекта может быть использован один из этих показателей, а в случае сравнительной оценки – оба, т.к. они позволяют оценить проект с разных сторон.

1.3.2.Статистические методы оценки инвестиций

Традиционные (простые) методы оценки экономической эффективности инвестиционных проектов, такие как срок окупаемости и простая (годовая) норма прибыли, известны давно и широко использовались в отечественной и зарубежной практике еще до того, как всеобщее признание получила концепция, основанная на дисконтировании денежных поступлений. Доступность для понимания и относительная простота расчетов сделали их популярными даже среди работников, не обладающих специальной экономической подготовкой.

А) Определение простого срока окупаемости (РВ)

Данный метод заключается в определении необходимого для возмещения инвестиционного периода времени, за который ожидается возврат вложенных средств за счет доходов, полученных от реализации инвестиционного проекта. Более точно под сроком окупаемости понимается продолжительность периода времени, в течении которого сумма чистых доходов, дисконтированных на момент завершения проекта, равна сумме инвестиций.

Известны два подхода к расчету срока окупаемости. Первый заключается в том, что сумма первоначальных инвестиций делится на величину годовых (лучше среднегодовых) поступлений. Его применяют в случаях, когда денежные поступления равны по годам.

Второй подход расчета срока окупаемости предполагает нахождение величины денежных поступлений (дохода) от реализации инвестиционного проекта нарастающим итогом, т.е. как кумулятивной величины.

Период возврата (окупаемости) инвестиций Ток

определяют и как отношение величины начальных инвестиций (капитальных вложений) К к ожидаемой чистой прибыли П или разности между годовыми доходами Д и затратами З (без амортизации), т.е.

Ток

= РВ = К / (Д – З + А) = К / (П + А) (5)

Где А – сумма амортизационных отчислений на полное восстановление.

Основные преимущества этого метода (кроме простоты понимания и расчетов) – определенность суммы начальных инвестиций, возможность ранжирования проектов по срокам окупаемости, а следовательно, и по степени риска, т.к. чем короче период возврата средств, тем больше денежные потоки в первые годы реализации инвестиционного проекта, а значит, лучше условия для поддержания ликвидности предприятия. А чем больше срок нужен для возврата инвестиционных сумм, тем больше риска из-за неблагоприятного развития ситуации.

Метод окупаемости отражает период ожидания инвестором, пока его вложения полностью не окупятся. Он дает представление, в течение какого периода времени инвестор будет рисковать своим капиталом. И это важно, поскольку предсказать более или менее точно будущие результаты невозможно. Здесь неопределенность тем больше, чем длительнее период отдачи от вложенного капитала, а относительно небольшой срок окупаемости означает более низкую степень риска и быструю отдачу.

К недостаткам метода окупаемости можно отнести то, что он игнорирует период освоения проекта (период проектирования и строительства), отдачу от вложенного капитала, т.е. не оценивает его прибыльность, а также не учитывает различий в цене денег во времени и денежные поступления после окончания возврата инвестиций. Иными словами, Этот показатель не учитывает весь период функционирования проекта и, следовательно, на него не влияют доходы, полученные за пределами срока окупаемости. Однако недоучет различий цены денег во времени (лага времени) легко устраним. Для этого необходимо лишь рассчитать каждое из слагаемых кумулятивной суммы денежных доходов с использованием коэффициента дисконтирования.

Б) Установление средней нормы прибыли (бухгалтерской нормы доходности)

Метод расчета средней нормы прибыли на инвестиции, или расчетной нормы прибыли (иногда его называют и методом бухгалтерской доходности инвестиций), основан на использовании бухгалтерского показатель – прибыли. Определяется он отношением средней величины прибыли, полученной по бухгалтерской отчетности, к средней величине инвестиций.

При этом расчет может осуществляться на основе прибыли (дохода) П без учета выплаты процентных и налоговых платежей или дохода после налоговых, но до процентных платежей, равного произведению П и разности между единицей и ставкой налогообложения Н: П(1 – Н). Чаще используется величина прибыли после налогообложения (чистая прибыль), т.к. она лучше характеризует ту выгоду, которую получат владельцы предприятия и инвесторы.

Что же касается величины инвестиций, по отношению к которой находят рентабельность, то её определяют как среднюю между стоимостью активов на начало Са.н

и конец Са.н

. расчетного периода, т.е.

НП = 100*П(1 – Н) / [(Ca

.н

+ Са.н

) / 2] (6)

Где НП – норма прибыли.

Для оценки инвестиций часто представляют интерес ещё две нормы прибыли: на полный использованный капитал К (полные инвестиции) и акционерный капитал Ка

. Норма прибыли (годовая) на полный вложенный капитал НПп.к.

рассчитывается по формуле

НПп.к.

= 100 * ЧП / К (7)

А норма прибыли (годовая) на оплаченный акционерный капитал НПа.к

– по формуле

НПп.к.

= 100 * ЧП / Ка

(8)

Где ЧП – чистая прибыль.

Однако норма прибыли зависит не только от величины капитала, но и от его строения. Она будет выше там, где больше удельный вес переменного капитала (затраченного, например, на формирование рабочей силы) во всём авансированном. Тем не менее, предприятие не отказывается от внедрения новых машин и оборудования, но при этом стремится экономить на постоянном капитале. На норму прибыли существенное влияние оказывает и скорость оборота капитала: чем больше оборотов он совершает в течение года, тем выше норма, и наоборот.

Рассчитанная этим методом величина простой нормы прибыли (рентабельность инвестиций) зависит от того, какая прибыль (валовая, подлежащая обложению налогом или чистая – без налогов) относится к капиталу, какова его структура и что учитывается в его составе. Поэтому, прежде чем делать выводы и оценки, необходимо объяснить содержание и значение применяемых соотношений. Следует также отметить, что в основе данного метода лежат инструкции и положения о бухгалтерском учете, калькулировании, текущих издержках и анализе хозяйственной деятельности предприятия, которые в разных странах имеют свои особенности и отличия друг от друга.

Норма прибыли может быть определена и отношением (в процентах) валовой прибыли или чистой прибыли плюс амортизация к общим инвестиционным затратам либо к акционерному капиталу. Это зависит от того, как оценивается реальная прибыльность (рентабельность) общих инвестиционных затрат или только инвестиционного акционерного капитала после выплаты налогов и процентов на заемный капитал.

2. Современное состояние предприятия

2.1. История создания и развития, цели и задачи

В 1963 году была организована ГУСП (Государственное унитарное сельскохозяйственное предприятие) «Ижевская птицефабрика» на базе Сарапульской птицефабрики.

ОАО «Ижевская птицефабрика» является правопреемником государственного сельскохозяйственного предприятия «Ижевская птицефабрика» (регистрация 19 января 2005 года).

Птицефабрика расположена в Завьяловском районе Удмуртской республики (пригород Ижевска) с общей земельной площадью с арендой земли 592га, мощностью 410 тысяч кур-несушек, с годовым производством яйца 132 млн. шт., мяса – 550 т.

Полноправным акционером предприятия является Правительство Удмуртской Республики в лице Министерства имущественных отношений Удмуртской Республики.

Численность работающих по состоянию на 01.01.2006 г.- 618 человек.

ГУСП «Ижевская птицефабрика» обеспечивает население диетическим яйцом, мясом птицы, а также производит мясокостную муку, изделия из пуха и пера птицы.

Основными видами деятельности птицефабрики, согласно Уставу, являются:

- производство яйца, мяса птицы и другой продукции птицеводства;

- организация и осуществление переработки, хранения и реализации продукции, продовольственных и непродовольственных товаров, в том числе через собственную торговую сеть и на рынках;

- осуществление деятельности по торговле и закупкам продовольственных и непродовольственных товаров, продукции производственно-технического назначения, в том числе по бартерным сделкам, оказание посреднических услуг, ведение работ по строительству и ремонту объектов производственного, жилищного, культурно – бытового, социального и иного назначения;

- оказание транспортных, транспортно-эксплуатационных и других услуг юридическим и физическим лицам;

- осуществление в установленном порядке внешнеторговой деятельности, в том числе экспорт и импорт товаров, продукции, работ и услуг.

На птицефабрике организован полузамкнутый цикл производства, в состав которого входят цеха инкубации, по выращиванию молодняка, промышленного стада, яйцесортировочный, убойный, по переработке отходов убойного и яйцесортировочного цехов в мясокостную муку. Предприятие имеет свою котельную, ремонтную мастерскую, автотракторный гараж с пунктом технического обслуживания, типовое пометохранилище. Розничная торговая сеть представлена 20 стационарными точками в г. Ижевске, двумя точками в г. Воткинске, одной – в г. Сарапуле, помимо этого существует 8 точек, не оборудованных стационарно (продуктовые рынки).

К птицефабрике примыкает жилой поселок, в котором проживает около 4 тысяч человек. В поселке имеется детский комбинат на 160 детомест, средняя школа, клуб, библиотека, продовольственный магазин, спортивная и музыкальная школы, цех по изготовлению столярных изделий и мебели, баня-сауна. Поселок со всей своей инфраструктурой отапливается котельной птицефабрики.

Основную долю в затратах предприятия составляют корма (78%). Комбикорм на птицефабрике применяют собственного производства, по сбалансированным рецептурам для разных групп птицы. Мощность кормоцеха составляет 25 тысяч тонн кормосмеси в год. На территории предприятия имеются 4 арочных склада, в подразделении Красный Кустарь имеются 3 арочных склада, в кормоцехе оборудованы отсеки для хранения кормов и пристроен склад. Общая вместимость складов – около 11000 тонн зерна.

В настоящее время перед птицефабрикой стоят важнейшие задачи по техническому перевооружению, что будет способствовать повышению эффективности производства, снижению себестоимости продукции, повышению рентабельности конкурентноспособности нашей фабрики.

Установка нового оборудования европейских фирм позволяет предприятию значительно сократить расходы на электроэнергию (до 55%), тепловую энергию в 5 раз, повысить производительность труда за счет снижения затрат труда до 60%. Внедрение нового оборудования позволит повысить продуктивность стада за счет улучшения условий содержания птицы, и улучшения проведения санитарно-ветеринарных мероприятий.

В данных корпусах впервые было применено ниппельное поение птицы. Преимуществ ниппельного поения очень много. В первую очередь – это экономия расхода воды в 4,5 раза, исключение заражения птицы через воду, отпадает необходимость ежедневной промывки поилок, повышается качество помета, улучшаются показатели параметров микроклимата. Учитывая все положительные технологические и экономические стороны ниппельного поения в пяти корпусах в перспективе стоит вопрос о полной замене желобковых поилок на ниппельные.

В нескольких корпусах проведена реконструкция системы вентиляции на проточно-вытяжную по схеме протяжной вентиляции. Усовершенствование системы вентиляции дает экономию электроэнергии, улучшение параметров микроклимата за счет активного воздухообмена в помещении. В перспективе перевод каждого птичника на автономный обогрев с использованием газовых генераторов, что позволит значительно сэкономить тепловую и электроэнергию.

Корма - основная расходная статья птицеводства, В структуре себестоимости продукции корма занимают 75-80 %.

Птицефабрика перешла на приготовление комбикормов собственного производства. Для этого были закуплены дробилки для зерна и других компонентов. Все поступающие в хозяйство корма исследуются на питательность и проверяются на токсичность.

Для составления рационов был приобретен компьютер. Рецепт комбикормов рассчитывается и корректируется на компьютере в зависимости от живой массы и продуктивности птицы. Каждый день проверяется соответствие качества приготовленной кормосмеси к заданному рецепту.

Кормоцех находится в стадии реконструкции. Наша инженерная служба, детально изучив все тонкости весового дозирования компонентов, совместно со специалистами с институтов проектируют технологическую схему приготовления и дозирования кормов. Установка весовых дозаторов позволит уменьшить затраты кормов на производство яйца, улучшить качество приготовляемой кормосмеси, довести каждый грамм дорогостоящих компонентов до птицы, облегчит труд рабочих кормоцеха.

Одной из основных составляющих успеха работы птицеводческих предприятий – является хорошая птица. Птицефабрика работала со многими кроссами и достигла высоких результатов, полностью раскрывая генетический потенциал птицы.

В 1990 году фабрика решила перейти на более перспективный кросс «Ломан-Браун», завезенный из Германии. Первой партией птицы был укомплектован корпус № 19. Для птицы были созданы все необходимые условия кормления и содержания, рекомендуемые для данного кросса, и при этом была получена наивысшая продуктивность. В 1995 году на ГПЗ «Свердловский» на основе кросса «Ломан-Браун» был отселекционирован кросс «Родонит», с которым в настоящее время работает наша птицефабрика. Кросс «Родонит» так же требователен к условиям содержания и кормления, не терпит упущений в работе.

Генетический потенциал кросса исчерпан и ведется работа по поиску нового, более облегченного кросса с наименьшими затратами кормов на производство единицы продукции, с высоким генетическим потенциалом.

Залог хорошей продуктивности кур не только генетика, но и условия выращивания. Главным критерием развития молодняка является получение нормативной живой массы до 30 дней.

Для создания необходимых условий содержания в каждом корпусе цеха выращивания были смонтированы регуляторы освещенности, с помощью которых устанавливается продолжительность светового дня и уровень освещения для каждого периода роста цыпленка.

Для поддержания оптимального микроклимата начали внедрять увлажнители воздуха.

Для поения цыплят используется теплая питьевая вода. Для получения теплой воды были сделаны небольшие переоборудования в системе подачи питьевой воды. Данный вопрос находится на стадии усовершенствования.

Все эти работы дали положительные результаты при выращивании молодняка. Получение высокого среднесуточного прироста и хорошей однородности молодняка являются в дальнейшем предпосылкой для получения высокой продуктивности кур-несушек.

Наша птицефабрика направляет свои усилия не только на увеличение производства яиц, но и на улучшение его качества. Были закуплены две яйцесортировочные машины, что позволило качественно и своевременно отсортировывать и маркировать поступающее на яйцесклад яйцо. Благодаря использованию новой яйцесортировочной машины удалось значительно расширить ассортимент поставляемых на рынок не только диетических и столовых, но и отборных яиц (до 30 %). Но на этом мы не останавливаемся, и в ближайшие планы птицефабрики входит покупка новой современной яйцесортировальной и упаковочной машины.

В короткий срок на птицефабрике было налажено производство порошка.

Одним из резервов, который позволит предприятию повысить рентабельность производства мяса птицы, является ее глубокая переработка. В этом плане наша птицефабрика расширила ассортимент выпускаемой мясной продукции: более восьми наименований. В настоящее время ведется работа по сертификации дальнейшего увеличения ассортимента.

2.2. Структура управления предприятия

В процессе производственной деятельности между сотрудниками предприятия и его структурными подразделениями, управляющей и управляемой системами устанавливаются постоянные производственные связи. Совокупность элементов и звеньев системы управления и установленных между ними постоянных связей (порядок их соподчиненности) образует структуру управления.

Конкретное выражение «структура управления» находит в схеме управления: составе, взаимосвязях, соподчиненности звеньев (отделы, секторы, службы),; штатных расписаниях; составе работников, разграничения функций и задач (работ) управления; положениях, должностных инструкциях.

В схемах структуры управления отражаются состав структурных звеньев, подчиненность и внутренняя связь каждого структурного звена системы. Структура управления характеризуется рядом свойств:

1. она отражает субординацию органов управления, которая закрепляется юридическими нормативными актами, положениями, уставами;

2. она выражает определенную технологию управленческой деятельности, последовательность реализации управленческих процедур;

3. она определяет функции управления;

4. она осуществляет интеграцию вертикального и горизонтального, профессионально-квалификационного и функционального разделения труда. 4. она осуществляет интеграцию вертикального и горизонтального, профессионально-квалификационного и функционального разделения труда.

Схема 1. Производственная структура ОАО «Ижевская птицефабрика»

Решающее влияние на формирование структуры управления оказывает структура производства, в которой выделяют производственную и организационную структуры. Под производственной структурой понимают количественный состав и пропорции в главных, дополнительных и вспомогательных отраслях предприятия и формы и взаимосвязи на каждой ступени организации производства. Под организационной структурой понимают совокупность подразделений основного, вспомогательного и обслуживающего производств (схема 1, 2).

Характеристика экономической службы предприятия: согласно Положению о планово-экономическом отделе оно является самостоятельным структурным подразделением предприятия и подчиняется непосредственно заместителю генерального директора по экономике и финансам.

К задачам этого отдела относятся:

1) руководство работой по экономическому планированию на предприятии, направленному на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства с целью достижения наибольшей результативности в деятельности предприятия;

2) организация комплексного экономического анализа деятельности предприятия и участие в разработке мероприятий по эффективному использованию производственных мощностей, материальных и трудовых ресурсов;

3) утверждение внутрипроизводственных планово-расчетных цен;

4) организация финансовой деятельности предприятия, направленной на обеспечение финансовыми ресурсами заданий плана, сохранности и эффективного использования основных и оборотных фондов, трудовых и финансовых ресурсов предприятия;

5) организация труда и заработной платы, результативности использования трудовых ресурсов и правильного расходования фонда оплаты труда.

В штате этого отдела три должности: экономист по оплате труда, экономист по анализу хозяйственной деятельности, экономист по хозрасчетам.

Основные функции этого отдела:

· Организация и общее руководство разработкой проектов перспективных и текущих планов предприятия;

· Разработка системы показателей оценки деятельности цехов и служб в соответствии со спецификой их работы;

· Организация работы по нормированию и ценообразованию;

· Организация разработки мероприятий по эффективному использованию производственных мощностей основных и оборотных фондов, материальных и трудовых ресурсов, по использованию всех резервов производства;

· Организация и руководство работой по комплексному, экономическому анализу производственно-хозяйственной деятельности предприятия;

· Составление проектов финансовых планов предприятия;

· Составление и представление в установленные сроки кредитных заявок в учреждения банков и участие в их рассмотрении;

· Обеспечение выполнения кредитного, финансового планов;

· Осуществление контроля за завозом ТМЦ с целью предупреждения накапливания сверхнормативных запасов;

· Проведение залоговых, лизинговых и других операций;

· Осуществление контроля за выполнением финансового и кредитного планов, а также планов по прибыли и рентабельности;

· Разработка и внедрение норм затрат труда во всех звеньях производства, обеспечение широкого применения технически обоснованных норм выработки, норм обслуживания для рабочих, специалистов, служащих;

· Выявление и анализ причин потерь рабочего времени, разработка предложений по улучшению использования рабочего времени и осуществление контроля за их внедрением;

· Участие в разработке рациональных режимов работы, графиков сменности работы бригад, цехов и осуществление контроля за их выполнением;

· Изучение эффективности применении действующих систем оплаты труда, разработка мероприятий по совершенствованию организации заработной платы всех категорий работников предприятия;

· Разработка положений о премировании работников, осуществление контроля за правильностью их применения;

· Осуществление контроля и проведение анализа расходования фонда оплаты труда, соблюдение штатной дисциплины;

· Разработка совместно с технологическими службами и утверждение в установленном порядке структурным подразделениям предложений по снижению трудоемкости и снижению численности работающих за счет внедрения организационно-технических мероприятий;

· Осуществление контроля за соблюдением в производствах, цехах, бригадах постановлений, приказов и других материалов по вопросам доплат за тяжелые условия труда;

· Участие совместно с руководителями структурных подразделений и специалистами технических служб в разработке мероприятий, направленных на дальнейшее улучшение условий труда.

Взаимодействие на уровне «птицефабрика – внешняя среда» осуществляется с помощью механистического подхода, который характеризуется использованием формальных правил и процедур, централизованным принятием решений, узко определенной ответственностью в работе и жесткой иерархией власти в организации. Взаимодействие на уровне «подразделение – подразделение» выступает в рамках традиционной организационной структуры, являющейся комбинацией линейной и функциональной департаментизации в проектировании организации. Основой этой комбинации являются линейные подразделения, осуществляющие в организации основную работу и обслуживающие их специализированные функциональные подразделения, создаваемые на «ресурсной» основе. Взаимодействие на уровне «птицефабрика – индивид» имеет смешанный, корпоративно-индивидуалистский тип. Корпорации представляют собой замкнутые группы людей с ограниченным доступом, максимальной централизацией и авторитарностью руководства, противопоставляющие себя другим социальным общностям на основе своих узкокорпоративных интересов. Индивидуализм – свободное, открытое и добровольное объединение людей, осуществляющих совместную деятельность.

Методы управления – система способов воздействия субъекта управления на объект для достижения определенного результата.

Методы управления классифицируются по содержанию воздействия: экономическое, организационное, социально-психологическое. Основа данной классификации – побудительные мотивы отдельных работников к труду, их потребности и интересы. Именно они определяют поведение людей.

Экономические методы основаны на социально-экономических законах и закономерностях развития объективного мира – природы, общества, мышления. Использование этих методов опирается на систему экономических интересов личности, коллектива и общества.

Каждый работник заинтересован:

1. в результатах своего труда как такового;

2. в результатах труда производственного коллектива;

3. в результатах всего общественного производства.

На первом месте должны быть интересы общества, затем производственных коллективов и личности. Без создания материальных предпосылок существования общества, обеспечения безопасности его жизнедеятельности и стабильности невозможно нормальное существования личности и коллектива.

Система экономических методов управления на птицефабрике опирается на все рычаги хозяйствования:

- планирование, которое призвано обеспечить научно-обоснованную организацию управления: распределение должностных полномочий руководителей и специалистов, подготовку кадров управления, разработку технологии управления. Основные пути планирования: совершенствование системы плановых показателей, усиление их направленности на конечные результаты деятельности; обеспечение единства долгосрочных, текущих и оперативных планов; развитие договорных отношений;

- экономический анализ способствует эффективному управлению, правильному решению экономических и социальных проблем. Основные его задачи: определение степени выполнения программ, заданий, в случае невыполнения выяснение причин этого; определение путей повышения эффективности производства;

- экономическое стимулирование предполагает создание для всех подразделений равных экономических условий, обеспечение равной оплаты за равный труд. Оно включает применение таких рычагов как цена, себестоимость, кредит, прибыль, рентабельность.

Организационно-распорядительные методы базируются на правах и ответственности людей на всех уровнях хозяйствования и управления. Эти методы предполагают использование руководителем власти, ответственности подчиненных и создание системы организационных отношений. Эти методы разнообразны, но их можно классифицировать по направлениям воздействия. Рычагами воздействия являются регламенты, нормы, инструкции, директивные требования, ответственность и полномочия, приказы и распоряжения.

Выделяют три группы организационно-распорядительных методов: распорядительные, организационно-стабилизирующие, дисциплинирующие. Их используют комплексно, так как они тесно взаимосвязаны друг с другом. Распорядительные и дисциплинирующие методы управления всегда используют вместе с организационно-стабилизирующими, обеспечивая регламентирование, нормирование, инструктирование.

Регламентирование также включает методы управления:

¨ общеорганизационные, определяющие принципы устройства предприятия и органов власти (Устав, распоряжение Правительства Удмуртской республики о приватизации);

¨ структурные, определяющие структуру органов власти, то есть набор звеньев и уровней управления (штатное расписание);

¨ должностные, определяющие должностной статус каждого лица, обладающего властью;

¨ функциональные, определяющие порядок функционирования тех или иных властных структур (должностные инструкции).

Нормирование управления основано на использовании нормативов, к которым относятся: времени, численности, выработки.

Инструктирование включает в себя различные виды информирования: предостережение, разъяснение, ознакомление, советы. Они преследуют цель ознакомить работников с последствиями необдуманных, неоправданных или непрофессиональных действий, способных повлечь за собой тяжкие последствия или судебную ответственность.

Социально-психологические методы построены на формировании и развитии общественного мнения относительно общественно индивидуально значимых нравственных ценностей.

Саморазвитие коллектива возможно лишь при тщательном выполнении процедур подбора, расстановки и закрепления кадров, определении перспектив удовлетворения потребностей в творческом труде, удовлетворенности личности.

К социально-психологическим методам управления относятся социальное планирование, моральное стимулирование, оптимальное сочетание принуждения и убеждения, профессиональная учеба кадров.

На предприятии наиболее распространены организационно-распорядительные методы управления, на втором месте – экономические, а на третьем, соответственно, социально-психологические.

2.3. Персонал и оплата труда

Согласно Положению по оплате труда на птицефабрике применяется сдельная и премиальная системы оплаты труда, а конкретнее сдельно-премиальная, повременная, повременно-премиальная формы оплаты труда.

Оплата труда рабочих птицеводства (птицеводы по обслуживанию промышленного стада кур-несушек, по выращиванию молодняка кур) производится за единицу полученной продукции (за 1 тысячу штук яиц, 1 ц прироста живой массы) с учетом качества по расценкам. Расценки исчисляются исходя из норм производства продукции и тарифного фонда оплаты труда, увеличенного до 125%. Премирование в птицеводстве производится за выполнение плана по продуктивности (яйценоскость, среднесуточный прирост) ежемесячно в размере 30% от основного заработка.

Труд начальников цехов птицеводства оплачивается сдельно-премиально. Сдельные расценки рассчитываются поквартально за 1 тыс. шт. яиц:

а) целого чистого;

б) целого грязного;

в) боя; а также за 1 ц прироста.

Расценка за яйцо-бой на 50% ниже, чем за яйцо целое чистое. За выполнение условий премирования производится премирование в размере 100% от оплаты труда.

Работа операторов цеха инкубации тарифицируется по IV разряду ручных работ в животноводстве (час. 3-71, дн. 29-68, к 2,36). В периоды между выводами работа операторов по наблюдению за инкубацией яиц оплачивается повременно по 3-71 руб. за 1 час. За работу в ночное время производится доплата 1/7 от часовой (0-53) тарифной ставки. Оплата труда рабочих на сортировке инкубационного яйца и птицы осуществляется сдельно. За выполнение плана получения здорового молодняка в размере 60% от оплаты труда ежемесячно. За качественную сортировку цыплят по полу, яйца для инкубации в размере 30% от сдельной оплаты труда ежемесячно.

Оплата труда рабочих яйцесортировочного цеха производится за 1 тыс. шт. отсортированного и упакованного яйца на условиях коллективного подряда. Расценка за единицу продукции определяется, исходя из нормативной численности и тарифного фонда оплаты труда. За выполнение задания и отсутствие рекламаций на качество отсортированного яйца рабочим яйцесортировочного цеха ежемесячно 40% от оплаты труда.

Оплата труда рабочих по убою и обработке птицы производится за 100 голов забитой птицы на условиях коллективного подряда согласно приложению. Расценки определяются, исходя из нормативной численности и тарифного фонда оплаты труда. Оплата труда на копчении повременная - 6-49 руб/час, на санитарной уборке - 5-77 руб/час. За выполнение задания по качеству и отсутствие рекламаций на качество продукции в размере 40% от оплаты труда ежемесячно.

Труд машинистов холодильного цеха оплачивается повременно:

1. На обслуживании холодильных установок согласно присвоенному разряду (ЕКТС № 1) 10-20 руб. в час.

2. На ремонтных работах в профилактический период по VI разряду (ЕКТС № 2) 10-20 руб. в час.

За безаварийную и бесперебойную работу холодильных установок в размере до 60% от оплаты труда.

Оплата труда рабочих кормоцеха производится на условиях коллективного подряда по единой расценке: 100% от среднего заработка птичниц и слесарей-операторов на выращивании и обслуживании молодняка птицы и взрослых кур и нормативной численности. Работа рабочих кормоцеха согласно справочнику по тарификации механизированных и ручных работ в сельском, водном и лесном хозяйстве (Государственный агропромышленный комитет СССР, М. «Агропромиздат», 1987г.) соответствует:

Слесарь V разряд: 4-52 часовая тарифная ставка; 36-16 дневная тарифная ставка.

Рабочие III разряд: 3-57 часовая тарифная ставка; 28-48 дневная тарифная ставка.

За качественное и своевременное приготовление кормов и доставку их в корпуса рабочим и кладовщику-весовщику в размере 30% от месячной зарплаты, весовщику центральной весовой – 40%.

Оплата труда рабочих, занятых в растениеводстве, производится по расценкам за произведенную продукцию и выполненный объем работ, исходя из тарифного фонда оплаты труда, который определяется по технологическим картам, составленным по каждой культуре на основе запланированного объема работ, установленных норм выработки и соответствующих тарифных ставок. За выполнение сменного задания на работах по выращиванию зеленой массы, семян (подготовка семян к посеву, подвоз семян, работа на севе, обработка почвы, уборка зеленой массы, зерна, их вывоз) премировать в размере 50% от оплаты труда ежемесячно.

Для водителей автопарка применяется повременно-премиальная система оплаты труда (кроме работ по вывозке кормов и помета) по тарифным ставкам соответствующей группы автомобиля, установленным Постановлением ЦК КПСС, Совета Министров СССР И ВЦСПС от 17 сентября 1986 года № 1115 с последующими изменениями и дополнениями, а также в связи с инфляцией и деноминацией. За качественное и своевременное выполнение работ при условии отсутствия простоев, аварий, брака по вине исполнителя начисляется премия в размере 40-70% от основной оплаты ежемесячно.

Оплата труда рабочих котельной повременная и производится по тарифным ставкам, предусмотренным пунктом 3 тарифно-квалификационной сетки. За обеспечение безаварийной работы котельного оборудования, выплачивать премию в размере до 70% от их месячного заработка.

Оплата труда работников аппарата управления производится по установленным должностным окладам согласно штатному расписанию. За выполнение плана производства привеса и яйца ежемесячно нарастающим итогом в размере 100% от оплаты труда.

Эффективность использования трудовых ресурсов характеризует производительность труда. Полученные результаты свидетельствуют о повышении производительности труда по птицефабрике, то есть рост производства достигается за счет уменьшения трудовых затрат на единицу продукции.

Таблица 1

Производительность и оплата труда

| показатели

|

2004г.

|

2005г.

|

2006г.

|

2006г. В %

К 2005г.

|

| Затраты труда, всего, тыс. чел.-ч.

|

1162

|

1063,6

|

1096,9

|

103,1

|

| Затраты на оплату труда, тыс. руб.

|

42294,5

|

48858

|

50084

|

102,5

|

| Среднегодовое кол-во работников, чел.

|

587

|

566

|

562

|

99,3

|

| Выручка на 1 работника, тыс. руб.

|

396,6

|

427,7

|

414,0

|

96,8

|

| Выручка на 1 чел.-ч., руб.

|

200,3

|

227,6

|

212,1

|

93,2

|

| Годовая зарплата 1 работника, тыс. руб.

|

72,05

|

86,32

|

89,1

|

103,2

|

| Оплата труда 1 чел.-ч.

|

36,4

|

45,9

|

49,3

|

107,4

|

Выработка продукции (яиц) на одного работника составила за 2006 год -241,5 тыс. штук, а в 2005 году – 234,7 тыс. штук, т.е. производительность труда увеличилась на 2,9 %. Трудоемкость при производстве 1000 штук яиц за 2006 год – 0,99 ч./час, а 2005 году – 0,98 ч./час, что больше на 1 %.

Среднемесячная оплата труда одного работающего 7 426 рублей, в 2005 году – 7 193 рубля, т.е. рост оплаты труда составил 3,2 %. Оплата труда с отчислениями в расчете на 1000штук яиц увеличилась с 38,36 рублей до 42,99 рублей, т.е. 12,1 %.

Доля фонда оплаты труда в выручке увеличилась с 20,2 % до 21,5 %.

2.4. Внешнее окружение предприятия (поставщики, потребители, покупатели)

Основные виды выпускаемой продукции – яйцо куриное, мясо птицы. Ассортиментный перечень выпускаемой продукции насчитывает более 30 наименований.

Яйцо куриное: диетическое, элита, отборное, столовое 1-ой категории, столовое 2-ой категории, мелкое насечка, яичная смесь, яичный порошок. Кроме этого имеется отборное яйцо и яйцо 1-ой категории обогащенное: домашнее, с селеном, с йодом.

Мясо птицы: куры потрошеные 1, 2 категории, наборы кур, наборы цыплят, цыплята потрошеные, куры копченые, цыплята копченые, окорочка копченые, фарш куриный, грудинка, филе, окорочка куриные, наборы для бульона куриные, котлеты куриные, палочки куриные, фрикадельки куриные.

Упаковка яйца производится в картонные коробки по 360 штук, для привлечения клиентов планируется применение лотков из вспененного полистирола, где будет укладываться по 10 штук яиц, что создает удобства для покупателей.

Мясо птицы упаковывается в гофро-ящики по 12-15 тушек, мясные полуфабрикаты в полиэтиленовые пакеты весом 0,5 и 1,0 кг.

Развитие розничной торговли, то есть непосредственная работа с потребителями помогает быстрее реагировать на спрос, а те, зная поставщика в лицо, могут рассчитывать на высокое качество продукции, которое обеспечивается использованием в рационе кур отечественного растительного сырья. Доставка позволяет в рыночных отношениях быть маневренными, то есть четко реагировать на востребованность продукции.

Птицефабрика поднимается на новый уровень производства. Помимо постоянного расширения ассортимента выпускаемой продукции, происходит улучшение и увеличение разнообразия ее вкусовых качеств и товарного вида, не повышая при этом значительно реализационной цены.

Продажа выпускаемой продукции производиться на Удмуртском товарном рынке, а также в другие регионы Российской федерации, согласно спроса населения. Основные потребители на Удмуртском товарном рынке являются ОАО «Продторг», хлебозаводы № 3 и № 5, Ижевский хлебомакаронный комбинат.